Rapport financier trimestriel

pour le trimestre se terminant 31 décembre 2019 (non vérifié)

1. Introduction

Le présent rapport trimestriel doit être lu conjointement avec le Budget principal des dépenses et le Budget supplémentaire des dépenses de 2019-2020. Il a été préparé par la direction, conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par la Directive sur les normes comptables, GC 4400 Rapport financier trimestriel ministériel, et a été révisé par le Comité de vérification interne de la Commission de la fonction publique du Canada.

Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

1.1 Pouvoirs et objectifs

La Commission de la fonction publique (l’organisme) est un organisme indépendant créé en vertu de la Loi sur l’emploi dans la fonction publique et mentionné aux annexes I.1 et IV de la Loi sur la gestion des finances publiques.

On peut trouver une description sommaire des programmes de l’organisme dans le Plan ministériel 2019-2020.

1.2 Méthode de présentation du rapport

Ce rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L'état des autorisations joint à ce rapport inclut les autorisations de dépenser de l’organisme accordées par le Parlement et celles utilisées par l’organisme, de manière cohérente avec le Budget principal des dépenses et les budgets supplémentaires des dépenses pour l'exercice 2019-2020. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d'information financière à l'égard de l'utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l'autorisation préalable du Parlement. Les autorisations sont accordées en vertu de lois de crédits, sous forme de limites annuelles, ou sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’organisme utilise la méthode de comptabilité d'exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore assujettis à une comptabilité axée sur les dépenses.

1.3 Structure financière

La structure financière de l’organisme est composée d’autorisations budgétaires votées pour les dépenses du programme et des autorisations législatives pour les contributions aux régimes d’avantages sociaux des employés.

De même, l’organisme a l’autorisation de dépenser les recettes qu’il a perçues d’autres ministères et organismes au cours d’un exercice financier afin de s’acquitter des dépenses engagées durant le même exercice pour la prestation de produits et services en matière d’évaluation et de counseling.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

La présente section décrit les principaux éléments ayant contribué à la variation des ressources existantes pour l’exercice courant, et des dépenses réelles pour le trimestre se terminant le 31 décembre 2019.

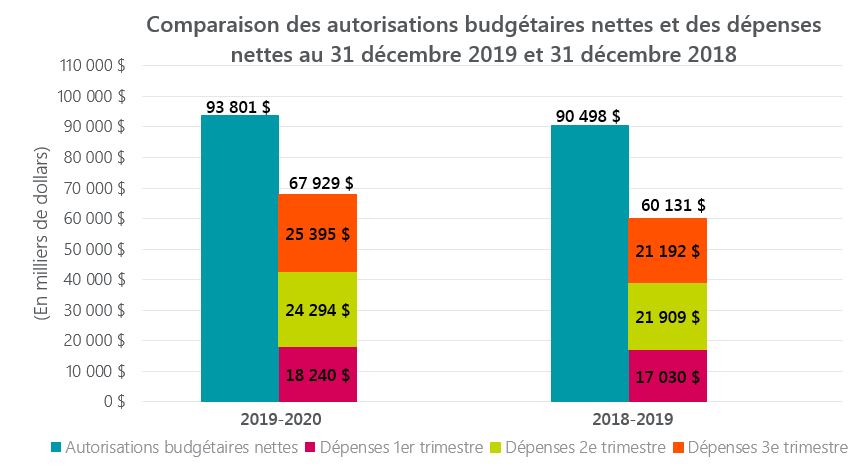

Le graphique suivant présente une comparaison des autorisations budgétaires nettes disponibles et des dépenses pour les trimestres terminés les 31 décembre 2019 et 31 décembre 2018, pour une combinaison du Crédit 1 – Dépenses du programme et des autorisations législatives de l’organisme.

Comparaison des autorisations budgétaires nettes et des dépenses nettes au 31 décembre 2019 et 31 décembre 2018

Version texte

| Autorisations budgétaires nettes | Dépenses 1er trimestre | Dépenses 2e trimestre | Dépenses 3e trimestre | |

|---|---|---|---|---|

| 2019-20 | 93 801 $ | 18 240 $ | 24 294 $ | 25 395 $ |

| 2018-19 | 90 498 $ | 17 030 $ | 21 909 $ | 21 192 $ |

2.1 Changements importants visant les autorisations

Tel qu’indiqué à la Section 6 – État des autorisations, au 31 décembre 2019, il y a eu une augmentation de 3 303 000 $ en fonds autorisés disponibles pour l’exercice courant comparativement à l’exercice précédent.

- 2 603 000 $ est attribuable à une augmentation en fonds provenant de la nouvelle soumission au Conseil du Trésor pour le Financement à l’appui d’une fonction publique saine, diversifiée, inclusive et accessible.

- La différence est principalement attribuable à une augmentation des fonds supplémentaires provenant du Conseil du Trésor afin de couvrir les hausses salariales et paiements rétroactifs suivant l’application des nouvelles conventions collectives.

2.2 Changements importants visant les dépenses de l’exercice précédent

Tel qu’indiqué à la Section 7 – Dépenses budgétaires par article courant, le total des dépenses budgétaires nettes du trimestre affiche une augmentation de 4 203 000 $ ou 19.8 %, passant de 21 192 000 $ en 2018-2019 à 25 395 000 $ en 2019-2020.

Les principales raisons de ces écarts sont attribuables à ce qui suit :

- une augmentation de 3 340 000 $ en frais de personnel, résultant principalement de l’augmentation des coûts salariaux des employés occupant des postes pour une période indéterminée et des hausses salariales et paiements rétroactifs suivant l’application des nouvelles conventions collectives.

- une augmentation des frais de services professionnels et spéciaux de 528 000 $, principalement attribuable à une augmentation des paiements contractuels des services de conseiller en gestion liés au renouvellement du Système de ressourcement de la fonction publique.

- une diminution de 638 000 $ des recettes affectées aux dépenses, est principalement attribuable aux périodes de facturation dans le système.

3. Risques et incertitudes

L’organisme évolue dans un environnement dynamique et complexe qui l’oblige à être efficace, souple et novateur afin d’appuyer l’embauche dans les ministères et organismes fédéraux partout au Canada. Dans son cycle de planification et de reddition de comptes ministériels, l’organisme effectue un examen annuel de ses risques organisationnels et effectue un suivi trimestriel des stratégies et activités d’atténuation qui peuvent avoir une incidence sur ses résultats escomptés. Ce suivi inclut une veille stratégique des changements dans les facteurs de risque externes et les vulnérabilités internes qui sont susceptibles d’avoir une incidence sur les résultats de l’organisme.

Le contexte opérationnel de l’organisme, ses principaux risques ainsi que ses stratégies d’atténuation peuvent être consultés dans son Plan ministériel 2019-2020

4. Changements importants liés au fonctionnement, au personnel et aux programmes

Il n’y a pas eu de changement important lié au fonctionnement, au personnel et aux programmes durant le troisième trimestre de 2019-2020.

5. Approbation des cadres supérieurs

Approuvé par :

Patrick Borbey

Président

Philip Morton, CPA, CGA

Dirigeant principal des finances

Gatineau, Canada

le 14 février 2020

6. État des autorisations (non vérifié)

| Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2020* | Crédits utilisés pour le trimestre terminé le 31 décembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 net – Dépenses du programme | 82 222 | 21 589 | 59 342 |

| Législative - Remboursements de montants portés aux revenus d’exercices antérieurs | 32 | 5 | 32 |

| Législative - Dépenses des produits de la vente de biens excédentaires de l'État | 2 | 0 | 2 |

| Législative - Contribution de l’employeur au régime d’avantages sociaux des employés | 11 545 | 3 801 |

8 553 |

| Autorisations totales | 93 801 |

25 395 | 67 929 |

* Inclut seulement les autorisations existantes accordées par le Parlement à la fin du trimestre. |

|||

| Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2019* | Crédits utilisés pour le trimestre terminé le 31 décembre 2018 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 net – Dépenses du programme | 79 176 | 17 420 | 51 638 |

| Remboursements de montants portés aux revenus d’exercices antérieurs | 6 | 0 | 6 |

| Contribution de l’employeur au régime d’avantages sociaux des employés | 11 316 | 3 772 | 8 487 |

| Autorisations totales | 90 498 | 21 192 | 60 131 |

* Inclut seulement les autorisations existantes accordées par le Parlement à la fin du trimestre. |

|||

7. Dépenses budgétaires par article courant (non vérifiées)

| Dépenses prévues pour l’exercice se terminant le 31 mars 2020 | Dépensées durant le trimestre terminé le 31 décembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Personnel | 86 361 | 23 967 | 64 063 |

| Transport et télécommunications | 921 | 182 | 434 |

| Information | 423 | 76 | 183 |

| Services professionnels et spéciaux | 15 717 | 2 602 | 5 759 |

| Location | 1 905 | 173 | 1 064 |

| Réparation et entretien | 687 | 14 | 36 |

| Services publics, fournitures et approvisionnement | 173 | 126 | 259 |

| Acquisition de matériel et d’outillage | 1 661 | 176 | 280 |

| Autres subventions et paiements | 205 | 48 | 842 |

| Total des dépenses budgétaires brutes | 108 053 | 27 364 | 72 920 |

| Moins les recettes affectées aux dépenses | (14 252) | (1 969) | (4 991) |

| Total des dépenses budgétaires nettes | 93 801 | 25 395 | 67 929 |

| Dépenses prévues pour l’exercice se terminant le 31 mars 2019 | Dépensées durant le trimestre terminé le 31 décembre 2018 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Personnel | 86 357 | 20 627 | 57 821 |

| Transport et télécommunications | 951 | 278 | 593 |

| Information | 269 | 96 | 185 |

| Services professionnels et spéciaux | 12 733 | 2 074 | 4 180 |

| Location | 1 325 | 336 | 1 077 |

| Réparation et entretien | 138 | 13 | 41 |

| Services publics, fournitures et approvisionnement | 250 | 107 | 228 |

| Acquisition de matériel et d’outillage | 2 127 | 69 | 441 |

| Autres subventions et paiements | 600 | 199 | 583 |

| Total des dépenses budgétaires brutes | 104 750 | 23 799 | 65 149 |

| Moins les recettes affectées aux dépenses | (14 252) | (2 607) | (5 018) |

| Total des dépenses budgétaires nettes | 90 498 | 21 192 | 60 131 |

Détails de la page

- Date de modification :