L'initiative de sécurité publique et d'antiterrorisme : rapport sommaire

Dans le chapitre 8, « Initiative de sécurité publique et d’antiterrorisme », de son rapport du printemps 2013, le vérificateur général du Canada a signalé qu’entre 2001 et 2009, la somme de 12,9 milliards de dollars avait été octroyée aux programmes des ministères et organismes pour financer des activités liées à la sécurité publique et à la lutte contre le terrorisme à la suite des attaques terroristes du . Il a fait remarquer qu’alors que 12,9 milliards de dollars avaient été alloués au ministères et organismes par le truchement de l’Initiative de sécurité publique et d’antiterrorisme, seulement environ 9,8 milliards de dollars de dépenses avaient été déclarés au Secrétariat du Conseil du Trésor.

L’examen du vérificateur général était essentiellement basé sur l’information que les ministères et organismes ont présentée au Secrétariat relativement au cadre de présentation de rapports sur la sécurité publique et l’antiterrorisme (SPAT) mis en place pour surveiller la mise en œuvre des principales initiatives. L’examen du vérificateur général de l’information déclarée par les ministères et organismes a révélé que les projets étaient conformes aux objectifs annoncés de l’initiative de SPAT. L’examen a aussi révélé que près de 89 % des dépenses déclarées, soit environ 8,7 milliards de dollars, étaient couvertes dans le cadre des évaluations régulières des ministères et organismes. Le vérificateur général n’a pas examiné la mise en œuvre des programmes et projets individuels par les organisations.

Le processus de production de rapports sur la SPAT a initialement été lancé en 2003 dans le but de surveiller la mise en œuvre des initiatives. Le cadre a établi les exigences en matière de rapports, en plus de la déclaration standard des organisations dans le cadre du Budget des dépenses et des Comptes publics. Ces exigences en matière de rapport ont été modifiées avec le temps afin d’intégrer les leçons dégagées et de répondre aux recommandations du vérificateur général, notamment :

- En 2004, des changements ont été apportés pour répondre aux questions liées aux risques et pour fournir une ventilation plus détaillée du financement.

- En 2005, d’autres changements visaient à adopter une perspective de gestion du risque pour mettre l’accent sur les programmes conçus pour atténuer les risques élevés liés à la sécurité, pour lesquels il était crucial de mettre en place une surveillance.

- En 2006, le Secrétariat a précisé les initiatives qui devaient faire l’objet de rapports continus.

- En 2008, le Secrétariat a adopté une approche de production de rapports électroniques.

La dernière ronde des rapports sur la SPAT était en 2008-2009. Bien que les exigences de rapports sur la SPAT aient changé avec le temps, les ministères ont respecté les processus établis pour demander l’approbation du Parlement et présenter au Parlement et aux Canadiens des rapports sur les dépenses et les résultats. Ils ont demandé les autorisations dans le cadre des processus d’examen des crédits et les dépenses ont été déclarées sous forme agrégée dans les Comptes publics.

Table des matières

- Objectif du rapport

- Méthodologie

- Constatations

- Intégralité de l’information

- En résumé

- Annexe A : Exemples

- 1. Dépenses non incluses dans le cadre des rapports

- 2. Fonds non dépensés durant la période de rapport (rééchelonnement)

- 3. Fonds retournés au Trésor

- 4. Fonds transférés à d’autres organisations gouvernementales

- 5. Fonds réaffectés

- 6. Fonds non dépensés durant la période des rapports (report)

- 7. Réductions

- 8. Autres explications

Objectif du rapport

Le vérificateur général n’a pas recommandé le rapprochement de l’écart entre les fonds alloués et l’activité déclarée au SCT sur les progrès. Toutefois, le Secrétariat a décidé qu’il serait prudent d’effectuer une reconstitution rétroactive des éléments financiers de l’initiative de SPAT afin d’apporter plus de clarté. L’objet du rapport est d’expliquer l’écart de 3,1 milliards de dollars.

Méthodologie

Les renseignements sur le montant de 3,1 milliards n’étaient pas disponibles dans le cadre de présentation de rapports sur la SPAT du Secrétariat. Pour expliquer cet écart, le Secrétariat a reconstitué les affectations et les dépenses liées à la SPAT de 2001 à 2009. Il a utilisé l’information dont il disposait et qui avait été présentée au Bureau du vérificateur général, et il a collaboré avec plus de 35 organisations qui ont reçu des affectations et tenu à jour cette information. En outre, le Secrétariat a validé l’information communiquée par les organisations en la comparant à d’autres renseignements de gestion de l’information qu’il possédait ainsi que ceux déclarés dans les Comptes publics.

Précisons qu’il s’agissait d’un exercice de reconstitution et de rapprochement, et non d’un audit financier. Dans l’exercice de reconstitution, le Secrétariat a relevé 12,864 milliards de dollars en affectations et 9,859 milliards en dépenses déclarées. Il reste un écart courant de 2,987 milliards de dollars.

Constatations

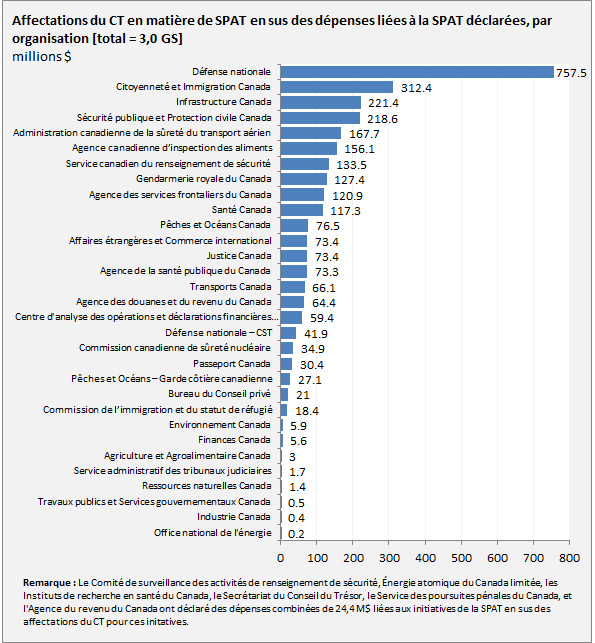

Comme le montre la figure 1, il est possible de retracer l’écart de 3,0 milliards de dollars dans l’information communiquée par les ministères, laquelle a été fournie par les organisations par la suite. En d’autres mots, l’écart souligné par le vérificateur général est entièrement dû aux deux types de documentation accessibles au vérificateur général au moment de son audit : un ensemble de documents décrivant les fonds alloués aux ministères et un autre déclarant les progrès réalisés par les ministères. Plus de 35 organisations ont touché des fonds pour la SPAT. Plus de 2 milliards de dollars de cet écart sont attribuables aux neufs ministères suivants : Défense nationale, Citoyenneté et Immigration, Infrastructure Canada, Sécurité publique et Protection civile Canada, l’Administration canadienne de la sûreté du transport aérien, l’Agence canadienne d’inspection des aliments, le Service canadien du renseignement de sécurité, la Gendarmerie royale du Canada, et l’Agence des services frontaliers du Canada.

Figure 1 - Version textuelle

| Ministère | millions $ |

|---|---|

| Défense nationale | 757,5 |

| Citoyenneté et Immigration Canada | 312,4 |

| Infrastructure Canada | 221,4 |

| Sécurité publique et Protection civile Canada | 218,6 |

| Administration canadienne de la sûreté du transport aérien | 167,7 |

| Agence canadienne d’inspection des aliments | 156,1 |

| Service canadien du renseignement de sécurité | 133,5 |

| Gendarmerie royale du Canada | 127.4 |

| Agence des services frontaliers du Canada | 120,9 |

| Santé Canada | 117,3 |

| Pêches et Océans Canada | 76,5 |

| Justice Canada | 73,4 |

| Affaires étrangères et Commerce international | 73,4 |

| Agence de la santé publique du Canada | 73,3 |

| Transports Canada | 66,1 |

| Agence des douanes et du revenu du Canada | 64,4 |

| Centre d'analyse des opérations et déclarations financières du Canada | 59,4 |

| Défense nationale – CST | 41,9 |

| Commission canadienne de sûreté nucléaire | 34,9 |

| Passeport Canada | 30,4 |

| Pêches et Océans – Garde côtière canadienne | 27,1 |

| Bureau du Conseil privé | 21 |

| Commission de l’immigration et du statut de réfugié | 18,4 |

| Environnement Canada | 5,9 |

| Finances Canada | 5,6 |

| Agriculture et Agroalimentaire Canada | 3 |

| Service administratif des tribunaux judiciaires | 1,7 |

| Ressources naturelles Canada | 1,4 |

| Travaux publics et Services gouvernementaux Canada | 0,5 |

| Industrie Canada | 0,4 |

| Office national de l'énergie | 0,2 |

Même si 3,0 milliards de dollars n’étaient pas compris dans les tableaux financiers des rapports centralisés sur la SPAT, le Secrétariat a pu expliquer cet écart en faisant un suivi auprès des ministères et en examinant d’autres renseignements dont il disposait.

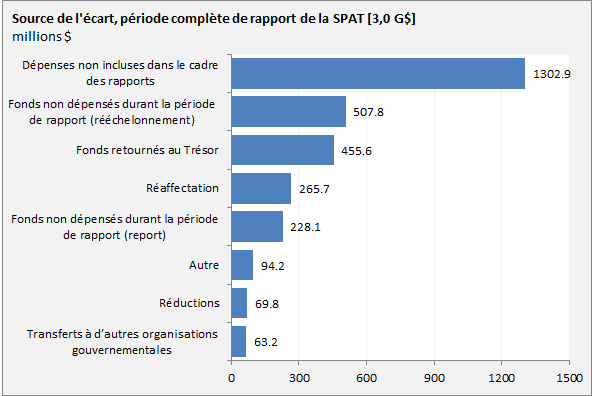

Comme le montre la figure 2, la principale raison de l’écart concerne les dépenses qui n’ont tout simplement pas été incluses dans le cadre de présentation de rapports sur la SPAT qu’a adopté le Secrétariat pour surveiller la mise en œuvre. Ce cadre ne visait pas à saisir l’ensemble des initiatives de SPAT, c’était plutôt une exigence de déclaration supplémentaire qui a été modifiée par la suite. Des exemptions explicites relatives à la présentation de rapports ont été données, et des rapports sur le financement supplémentaire n’étaient souvent pas exigés. De plus, la déclaration des coûts organisationnels (les régimes d’avantages sociaux des employés [RASE] et les locaux) n’était pas systématique.

En reconstituant cette information, le Secrétariat a relevé des montants importants qui ont été soit dépensés au-delà de la période de rapports de 2001 à 2009, réaffectés à d’autres initiatives ou réintégrés au cadre financier, des réaffectations et des reports.

Figure 2 - Version textuelle

| L'écart | millions $ |

|---|---|

| Transferts à d’autres organisations gouvernementales | 63,2 |

| Réductions | 69,8 |

| Autre | 94,2 |

| Fonds non dépensés durant la période de rapport (report) | 228,1 |

| Réaffectation | 265,7 |

| Fonds retournés au Trésor | 455,6 |

| Fonds non dépensés durant la période de rapport (rééchelonnement) | 507,8 |

| Dépenses non incluses dans le cadre des rapports | 1302,9 |

Voir l’annexe A pour des exemples détaillés.

Intégralité de l'information

Il s’agissait d’un exercice de reconstitution et de rapprochement et non d’un audit financier. Cependant, selon l’information communiquée par les ministères et l’information complémentaire du Secrétariat, nous avons un degré de confiance raisonnable à l’égard des dépenses de 12,757 milliards de dollars, soit 99 % du montant total.

Quelques organismes (p. ex. l’Agence canadienne d'inspection des aliments, Justice Canada, l’Agence de la santé publique, Sécurité publique et Protection civile) ont décrit leur degré de confiance à l’égard de l’information qu’ils ont fournie ou de celle fournie au cours d’années antérieures. Celle-ci variait habituellement entre 5 % à 10 %. Même si, selon une preuve indirecte, des dépenses n’étaient pas comprises dans les rapports sur la SPAT, le degré de confiance du Secrétariat à l’égard des éléments suivants est légèrement inférieur :

- ministère de la Défense nationale : 15,2 M$;

- Sécurité publique et Protection civile : 15,4 M$;

- Centre de la sécurité des télécommunications du Canada : 12,9 M$.

De plus, le Secrétariat a reconstitué l’information sur les affectations et les dépenses de l’Agence des douanes et du revenu du Canada (ADRC), qui a été dissolue en . L’écart pour l’ADRC au cours des deux années est de 64,4 M$. Concernant ce montant, nous disposons d’information provisoire sur les reports et les réaffectations, mais peu de renseignements sur le montant de 25,2 M$. La reconstitution était fondée sur des rapports provisoires, à l’opposé d’une documentation intégrale ou définitive.

En résumé

Cet exercice n’était pas un audit financier, mais un exercice de reconstitution et de rapprochement.

Le processus dans son ensemble était robuste et a permis d’expliquer l’écart constaté par le vérificateur général dans son rapport du printemps 2013. Ce montant n’était pas compris dans les tableaux financiers des rapports sur la SPAT présentés au Secrétariat, mais a été essentiellement expliqué lors du suivi auprès des ministères.

Généralement, les ministères étaient confiants en la validité de l’information fournie, mais ont exprimé certaines réserves compte tenu du passage du temps et lorsque de l’information détaillée n’était pas accessible.

Le Secrétariat a examiné, remis en question et modifié l’information communiquée par les ministères en la comparant à celle dont il disposait.

Le Secrétariat a un degré de confiance raisonnable à l’égard de l’information sommaire, et il a indiqué les cas où il existe un degré de confiance plus faible concernant l’information sur les dépenses réelles associées aux initiatives individuelles.

Dans tous les cas, les autorisations et les dépenses auraient été inscrites dans les rapports financiers agrégés, comme exigées dans les processus d’examen des crédits (Budgets des dépenses, Rapports sur les plans et les priorités, et Rapports ministériels sur le rendement), de même que dans les Comptes publics.

Annexe A : Exemples

1. Dépenses non incluses dans le cadre des rapports

La fraction la plus importante de l’écart est associée aux initiatives pour lesquelles des rapports sur la SPAT n’ont pas été présentés dans les rapports au Secrétariat. Ce cadre adopté par le Secrétariat ne visait pas l’ensemble des initiatives de SPAT, mais représentait une exigence de déclaration supplémentaire. Dans tous les cas, la déclaration financière se serait poursuivie, conformément aux exigences en matière de documents ministériels relatifs aux crédits (Budgets des dépenses, Rapports sur les plans et les priorités, et Rapports ministériels sur le rendement) et aux Comptes publics.

Des exemptions explicites ont été données dans le cadre des rapports supplémentaires, et la déclaration du financement supplémentaire n’était souvent pas exigée. De plus, la déclaration des coûts ministériels (RASE et locaux) n’était pas systématique. Dans certains cas, les montants indiqués dans les rapports au Secrétariat étaient sous-estimés, y compris des cas où les ministères n’ont pas déclaré les dépenses liées aux frais de locaux ou aux RASE, car ces affectations étaient conservées centralement.

Voici quelques exemples :

Ministère de la Défense nationale :

Le MDN était exempté du rapport supplémentaire sur la SPAT, dans le cadre de certaines initiatives relatives aux interventions immédiates qui ont fait suite aux attentats du , notamment :

- 510 M$ pour la capacité militaire accrue et les déploiements en Afghanistan en 2001-2002 et 2002-2003;

- Technologies pour les premiers intervenants – 5 M$ pour 2001-2002 et 2002-2003;

- Coûts imprévus du Bureau de la protection des infrastructures essentielles et de la protection civile – interventions immédiates à la suite des attentats du – 5 M$ en 2001-2002;

- Programme d’intégrité du Bureau de la protection des infrastructures essentielles et de la protection civile – financement permanent de 10 M$ (par la suite transféré à Sécurité publique);

- Protection des infrastructures essentielles – 5,1 M$ en 2001-2002.

Gendarmerie royale du Canada :

- Dans ses rapports sur la SPAT, la GRC n’a pas déclaré les dépenses de 53,3 M$ en interventions immédiates qui ont fait suite aux attentats du .

- Dans ses rapports initiaux sur la SPAT, la GRC a sous-estimé les dépenses relatives à l’Équipe intégrée de la police des frontières et à l’Initiative sur l’accès légal, ce qui compte pour 23,4 M$ de l’écart.

- Des dépenses supplémentaires de 1,8 M$ n’étaient pas comprises dans les rapports sur la SPAT.

Centre de la sécurité des télécommunications (CST) :

- Le CST a déclaré des dépenses supplémentaires de 57,1 M$, qu’il n’avait pas inscrites auparavant dans ses rapports annuels sur la SPAT.

Centre d’analyse des opérations et déclarations financières du Canada (CANAFE) :

- Le CANAFE a touché des fonds de 10 M$ en 2001-2002 et de 14,7 M$ en 2002-2003 ainsi que des fonds permanents de 9,5 M$ pour des activités liées à la détection, à la prévention et à la dissuasion en matière de recyclage des produits de la criminalité et de financement d’activités terroristes. Toutefois, il n’a pas présenté de tableaux financiers sur le financement permanent (totalisant 47.5 M$), qu’il avait déclaré dans ses rapports ministériels standards.

Service canadien du renseignement de sécurité :

Les dépenses de 88.6 M$ du SCRS n’étaient pas comprises dans ses rapports sur la SPAT.

- Le SCRS n’a pas présenté de rapport au Secrétariat en 2005-2006.

Commission canadienne de sûreté nucléaire :

- Un programme de la CCSN n’était pas visé par les exigences de présentation de rapports sur la SPAT, même s’il était financé dans l’enveloppe budgétaire de la SPAT pour 2001. Les dépenses au titre du Programme de formation chimique, biologique, radiologique et nucléaire pour les premiers intervenants n’étaient pas inscrites pour les exercices 2003-2004, 2004‑2005 et 2005-2006, comptant pour 31,9 M$.

- De plus, des dépenses ont été rajustées dans d’autres rapports pour refléter les dépenses réelles liées au RASE, ce qui représente une tranche supplémentaire de 2,1 M$ de l’écart.

2. Fonds non dépensés durant la période de rapport (rééchelonnement)

Il existe de nombreux cas où, en raison des changements aux plans de mise en œuvre, les ministères ont demandé une approbation, par l’entremise du ministère des Finances, pour modifier leur profil de financement de manière à rééchelonner des affectations sur les exercices ultérieurs. L’analyse a révélé que des fonds globaux de 507,8 M$ en SPAT ont été rééchelonnés sur les exercices postérieurs à 2008-2009, ce qui signifie que les dépenses liées à ces affectations n’ont été pas saisies au cours de la période de présentation de rapports sur la SPAT.

Voici quelques exemples :

- Ministère de la Défense nationale : Le MDN a rééchelonné 103,6 M$ pour les Centres d’opérations de la sécurité maritime ainsi que 30 M$ pour les projets des communications sécurisées de la flotte. Le MDN a indiqué des rééchelonnements supplémentaires de 22 M$.

- Infrastructure Canada : Le montant total de 107,5 M$ pour le Fonds sur l’infrastructure frontalière a été rééchelonné au-delà de 2008-2009.

- Agence des services frontaliers du Canada : L’ASFC a rééchelonné des fonds de 74,9 M$ au-delà de 2008-2009 pour deux initiatives : Armement des gardes-frontières (44,9 M$) et Manifeste électronique (30 M$).

- Pêches et Océans – Garde côtière canadienne : La GCC a rééchelonné 63,2 M$ au-delà de 2008-2009 pour le Projet des navires de patrouille semi-hauturiers.

- Agence de la santé publique du Canada : Au total, 39,5 M$ ont été rééchelonnés au-delà de 2008-2009 pour le plan de préparation à l’influenza aviaire et à la pandémie de grippe.

- Administration canadienne de la sûreté du transport aérien : L’ACSTA a rééchelonné 35 M$ en fonds d’immobilisations au-delà de 2008-2009.

- Transports Canada : Rééchelonnement au-delà de 2008-2009 de 15,5 M$, principalement au titre du Programme de contribution sur la sécurité maritime.

- Service canadien du renseignement de sécurité : Rééchelonnement au-delà de 2008-2009 de 14,5 M$ au titre des dépenses en capital mineures.

3. Fonds retournés au Trésor

Certains ministères n’ont pas entièrement engagé les affectations annuelles en raison de retards dans la mise en œuvre ou, dans certains cas, d’économies réalisées au cours de la mise en œuvre. Dans ces cas, les fonds inutilisés ont été réintégrés au cadre financier. Voici les ministères qui comptaient d’importants fonds inutilisés au cours de la période de huit ans :

- Administration canadienne de la sûreté du transport aérien : 132,6 M$

- Transports Canada : 69,9 M$

- Sécurité publique Canada : 51,9 M$

- Agence de la santé publique du Canada : 51,7 M$

- Citoyenneté et Immigration : 39,5 M$

- Agence canadienne d’inspection des aliments : 37,5 M$

- Justice Canada : 19,7 M$

4. Fonds transférés à d’autres organisations gouvernementales

Les transferts ont servi au mouvement des fonds d’une organisation à l’autre afin de mettre en œuvre ou de gérer plus efficacement un programme ou un projet, ou encore de tenir compte de nouvelles responsabilités organisationnelles.

Au cours de la période de huit ans où des rapports sur la SPAT devaient être présentés, de nombreux transferts de fonds ont été effectués. En plus des restructurations visant à harmoniser les responsabilités entre les ministères et organismes existants, de nouveaux ministères et organismes ont été créés, p. ex. l’Agence des services frontaliers du Canada, l’Administration canadienne de la sûreté du transport aérien, l’Agence de la santé publique du Canada, Sécurité publique et Protection civile Canada, et le Bureau du directeur des poursuites pénales.

Il y a eu à la fois des transferts entrants et sortants des initiatives de SPAT. Globalement, le montant net de 63,2 M$ en transferts entrants n’a pas été inscrit dans les rapports sur la SPAT, ce qui explique cette fraction de l’écart. Il s’agit de nombreux petits montants, de transferts d’organisations visées par la SPAT aux organisations non visées (p. ex. de Transports Canada à l’Agence spatiale canadienne, et de l’ACIA à Diversification de l’économie de l’Ouest), et de transferts de certaines initiatives de SPAT à d’autres initiatives non liées à la SPAT, ce qui a mené à une double comptabilisation par les organisations recevant des fonds qui les ont traités comme de nouveaux fonds.

Dans tous les cas, les transferts entre les organisations et les crédits ont été effectués dans le cadre du processus lié aux crédits et sont reflétés sous forme agrégée dans les rapports ministériels compris dans les Comptes publics.

5. Fonds réaffectés

Les administrateurs généraux sont autorisés à réaffecter ou à rediriger des montants en conformité avec leurs attributions, comme approuvé par le Parlement et sous réserve des conditions établies par le Conseil du Trésor. Dans les cas où des fonds ont été réaffectés à d’autres initiatives ayant fait l’objet de rapports sur la SPAT, les dépenses au titre des fonds supplémentaires réaffectés n’ont pas toujours été inscrites. Lorsque ces fonds ont été réaffectés à d’autres initiatives de sécurité qui n’étaient pas financées par la nouvelle enveloppe de 12,9 milliards de dollars appuyant la sécurité octroyée entre 2001 et 2009, il n’était pas exigé d’inclure ces dépenses dans le cadre de présentation de rapports sur la SPAT. Ces montants n’auraient pas été déclarés dans ce cadre.

Voici des exemples de réaffectations importantes :

- Agence des services frontaliers du Canada : Des fonds de 168,9 M$ ont été réaffectés à d’autres priorités de l’Agence. Ces fonds incluaient 18,7 M$ du programme Expéditions rapides et sécuritaires à l’Initiative intégrée de gestion de la ligne d’inspection primaire, au Ciblage harmonisé dans le secteur commercial, au Système d’information préalable sur les voyageurs, à l’initiative Dossier du passager, et aux programmes NEXUS Air. Un montant supplémentaire de 15,4 M$ a été réaffecté de l’Information préalable sur les expéditions commerciales à d’autres programmes de SPAT. D’autres montants ont aussi été réaffectés au sein de l’Agence afin de contribuer à différents programmes visant à assurer la liberté et la sécurité aux frontières, soit l’un des objectifs de la SPAT et de la Politique de sécurité nationale.

- Agence canadienne d’inspection des aliments : 49,2 M$ ont été réaffectés de Surveillance et détection, de Resserrement des contrôles à la frontière et du plan de préparation à l’influenza aviaire à d’autres objectifs de sécurité. Ceux-ci comprennent les activités de resserrement de l’exécution et de la conformité sur le terrain; l’inspection des établissements, des animaux et des aliments; la négociation de politiques et de protocoles afin d’atténuer les risques associés aux expéditions en provenance des États-Unis; les enquêtes sur la salubrité des aliments sur le terrain; et le renforcement de la collaboration fédérale-provinciale touchant les menaces posées à l’approvisionnement alimentaire.

- Infrastructure Canada : Réaffectations de 39,9 M$ du crédit pour subventions et contributions au crédit pour dépenses de fonctionnement, afin d’appuyer la mise en œuvre de ses initiatives de SPAT.

- Sécurité publique Canada : Le montant de 19,8 M$ constaté essentiellement dans les réaffectations au titre de la protection des infrastructures essentielles et de la protection civile (13,3 M$); du projet d’interopérabilité (3,7 M$); du projet d’interopérabilité des communications sécurisées (1,5 M$); et de la Sécurité améliorée des passagers du transport ferroviaire, des transports urbains et des transports par traversier (1,3 M$). Les fonds ont été réaffectés à d’autres programmes de Sécurité publique et Protection civile.

6. Fonds non dépensés durant la période des rapports (report)

Similairement aux rééchelonnements, les ministères peuvent reporter une partie de leurs crédits pour dépenses de fonctionnement et pour dépenses d’immobilisations d’un exercice à l’autre ainsi qu’aux exercices futurs. Certains ministères ont reporté des fonds au titre de la SPAT afin de pouvoir mieux répondre à leurs exigences de mise en œuvre. Les montants reportés aux exercices postérieurs à 2008-2009 n’auraient pas été inscrits dans les rapports sur la SPAT.

Voici quelques exemples :

- Agence des services frontaliers du Canada : Report de 130,5 M$ visant un nombre d’initiatives, notamment Matériel de détection (19,3 M$), Armement des gardes-frontières (33,5 M$), et Initiative de jumelage (10,6 M$). Les crédits de l’ASFC s’étendent sur deux ans, ce qui signifie que les fonds non engagés en 2007-2008 et 2008-2009 auraient pu être reportés et engagés après la période de déclaration de la SPAT.

- Ministère de la Défense nationale : Le MDN a reporté 11,7 M$ dans le cadre de deux initiatives : les Centres d’opérations de la sécurité maritime et le projet des communications sécurisées de la flotte.

- Ministère des Affaires étrangères et du Commerce international : Le MAECI a reporté 21,3 M$, dont 11,6 M$ liés à l’initiative de renforcement de la sécurité des missions.

- Pêches et Océans – Garde côtière canadienne : La GCC a reporté 13,4 M$ essentiellement au titre de deux initiatives : 9 M$ pour le système d’identification automatique et de suivi à distance, et 4,3 M$ pour le projet des navires de patrouille semi-hauturiers.

- Service canadien du renseignement de sécurité : Le SCRS a reporté 11,9 M$ au titre de diverses activités de sécurité.

7. Réductions

Pendant la période de déclaration relative à la SPAT, divers exercices ont été entrepris à l’échelle du gouvernement pour identifier des économies et réduire les dépenses. Dans certains cas, les montants initialement désignés pour les initiatives de SPAT ont été réduits dans le cadre de ces exercices.

Voici quelques exemples :

- Justice Canada : Justice Canada a réduit de 24,7 M$ ses fonds de la SPAT entre 2003-2004 et 2008-2009, dans le cadre de l’initiative du Budget 2003 visant à réduire les dépenses de programme.

- Ministère de la Défense nationale : En 2007-2008 et 2008-2009, le MDN a réduit de 20,6 M$ ses fonds de la SPAT relativement au projet de système de radar haute fréquence à ondes de surface, afin de refléter les réductions associées à l’examen des dépenses pour le Budget 2006.

- Agence canadienne d’inspection des aliments : L’ACIA a réduit de 17 M$ ses affectations pour l’influenza aviaire dans la foulée de son examen stratégique de 2007-2008. Cette réduction a pris effet à compter de 2008-2009.

- Ministère des Affaires étrangères et du Commerce international : Le MAECI a réduit de 4,1 M$ les dépenses de son Programme de renforcement des capacités antiterroristes, dans le cadre de son examen stratégique en 2007-2008.

- Transports Canada : À compter de 2008-2009, le ministère a effectué des compressions de 2,5 M$ dans son Programme de contribution sur la sécurité maritime à la suite de son examen stratégique.

8. Autres explications

Diverses autres explications ont été fournies au sujet de l’écart dans les dépenses et les affectations, notamment :

- Mandats spéciaux du gouverneur général 2005-2006 – Certaines affectations, bien qu’elles aient été approuvées par le Conseil du Trésor ou le Parlement, n’ont pas été intégrées aux niveaux de référence ministériels en raison d’une élection et de l’utilisation subséquente des mandats spéciaux du gouverneur général, par exemple :

- Affaires étrangères et Commerce international : 13,05 M$;

- Agence de la sécurité publique du Canada : 12,8 M$.

- Pêches et Océans : Il y a eu dédoublement des affectations de fonds des projets d’identification automatique et de suivi à distance, totalisant 26 M$.

- Agence des douanes et du revenu du Canada : Le Secrétariat a reconstitué l’information sur les affectations et les dépenses de l’ADRC, dissolue en . En 2002-2003, l’ADRC avait des autorisations de dépenses – crédit 1 (fonctionnement) de plus de 3,1 milliards de dollars et des dépenses d’un peu plus de 3,0 milliards. La reconstitution était fondée sur des rapports provisoires, et non sur une documentation intégrale ou définitive. Il a été démontré que l'ADRC a dépensé 25,2 M$.

© Sa Majesté la Reine du chef du Canada, représentée par le président du Conseil du Trésor, 2013,

ISBN : 978-0-660-26003-7

Détails de la page

- Date de modification :