Bel et bien vivants

Autres formats

Enquête sur le codage erroné de contribuables en tant que décédés par l’Agence du revenu du Canada

Table des matières

- Sommaire du rapport

- Introduction

- La question

- Mandat de l'ombudsman des contribuables

- Ce que nous avons appris

- La portée de notre examen

- Analyse du processus de saisie

- Répercussions sur les contribuables

- La réponse de l’ARC aux erreurs

- Les plans d'action de l'ARC

- Conclusion

- Recommandations

Bureau de l’ombudsman des contribuables

50, rue O’Connor, bureau 724

Ottawa (Ontario) K1P 6L2

Téléphone : 613-946-2310 | Ligne sans frais : 1-866-586-3839

Télécopieur : 613-941-6319 | Télécopieur sans frais : 1-866-586-3855

© Ministre des Travaux publics et des Services gouvernementaux Canada 2014

No de cat : Rv10-9/2014F-PDF

978-0-660-22024-6

Cette publication est également disponible en format électronique à l’adresse : www.oto-boc.gc.ca.

Charte des droits du contribuable

- Vous avez le droit de recevoir les montants qui vous reviennent et de payer seulement ce qui est exigé par la loi.

- Vous avez le droit de recevoir des services dans les deux langues officielles.

- Vous avez droit à la vie privée et à la confidentialité.

- Vous avez le droit d'obtenir un examen officiel et de déposer par la suite un appel.

- Vous avez le droit d'être traité de façon professionnelle, courtoise et équitable.*

- Vous avez droit à des renseignements complets, exacts, clairs et opportuns.*

- Vous avez le droit de ne pas payer tout montant d'impôt en litige avant d'avoir obtenu un examen impartial, sauf disposition contraire de la loi.

- Vous avez droit à une application uniforme de la loi.

- Vous avez le droit de déposer une plainte en matière de service et d'obtenir une explication de nos constatations.*

- Vous avez le droit que nous tenions compte des coûts liés à l'observation dans le cadre de l'administration des lois fiscales.*

- Vous êtes en droit de vous attendre à ce que nous rendions compte.*

- Vous avez droit, en raison de circonstances extraordinaires, à un allégement des pénalités et des intérêts imposés en vertu des lois fiscales.

- Vous êtes en droit de vous attendre à ce que nous publiions nos normes de service et que nous en rendions compte chaque année.*

- Vous êtes en droit de vous attendre à ce que nous vous mettions en garde contre des stratagèmes fiscaux douteux en temps opportun.*

- Vous avez le droit d’être représenté par la personne de votre choix.*

- Vous avez le droit de déposer une plainte en matière de service et de demander un examen officiel sans crainte de représailles.

* Droits liés au service respectés par l’ombudsman des contribuables

Sommaire du rapport

Le décès d’un être cher est une grande épreuve. Les gens doivent surmonter, en plus du deuil et d’autres émotions, des fardeaux administratifs soudains et inattendus. Cela implique d’aviser les banques, les compagnies d’assurance et les ministères gouvernementaux. L’Agence du revenu du Canada (ARC) est l’un des nombreux ministères gouvernementaux devant être avisés d'un décès le plus tôt possible.

Les exécuteurs testamentaires, les bénéficiaires ou d’autres représentants de tiers peuvent envoyer les renseignements relatifs à un décès à l’ARC par téléphone, en produisant une déclaration de revenus et de prestations T1 (déclaration T1) ou en remplissant le formulaireNote 1 Demande à l'Agence du revenu du Canada de mettre à jour des dossiers. Ces renseignements sont automatiquement mis à jour dans la base de données de l’ARC, lorsqu’ils sont reçus par voie électronique, ou saisis manuellement dans le système par un employé de l’ARC, lorsqu’ils sont reçus par téléphone ou dans les déclarations et formulaires imprimés.

L’ARC reçoit également des renseignements sur le décès d’un contribuable de sources externes, comme les bureaux provinciaux de l’état civil, ainsi que le Registre d'assurance sociale (RAS) tenu à jour par Emploi et Développement social Canada (EDSC)Note 2. La plupart de ces renseignements sont téléchargés automatiquement dans la base de données de l’ARC.

Lorsqu’elle est avisée d’un décès, l’ARC saisit un code dans le dossier du contribuable, qui le déclare décédé, et ce code met automatiquement fin à tous les versements de prestations (comme le crédit pour la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH), la Prestation fiscale canadienne pour enfants (PFCE), entre autres) que le contribuable pouvait recevoir. Ce code révoque également les autorisations de tiers et annule l’accès électronique aux services Mon dossier et Mon dossier d’entreprise de l’ARC.

La ministre du Revenu national a demandé au Bureau de l’ombudsman des contribuables de mener un enquête sur les politiques et procédures de l’ARC entourant l’entrée de dates et de codes de décès à l’Agence, à la suite de la diffusion, dans les médias, d’une série de rapports sur la façon dont le gouvernement du Canada avait déclaré à tort des contribuables décédés et des difficultés qu'ils ont éprouvées conséquemment. De façon plus particulière, la ministre a demandé que nous examinons comment ces types d’erreurs se produisent et ce que l'ARC peut faire afin d'empêcher qu’ils se produisent.

Durant notre enquête, nous avons constaté que plusieurs raisons peuvent expliquer pourquoi le compte d’un contribuable peut être mis à jour de façon erroné indiquant qu’ils sont décédés. À titre d’exemple, il est possible qu'un agent de l'ARC ait saisi une date de décès sous le mauvais numéro d'assurance sociale (NAS), qu'un contribuable ou un représentant ait commis une erreur en remplissant une déclaration T1 ou que des renseignements erronés aient été reçus des sources externes.

Dans le cas où une telle erreur se produit, il est essentiel pour l’ARC d’être en mesure de résoudre promptement le problème, afin d’éviter d’autres conséquences négatives. Elle doit continuer de faire de la réduction des répercussions sur les contribuables sa priorité.

Le fait de devoir gérer de possibles difficultés financières (si le contribuable touché est un bénéficiaire de prestations qui compte fortement sur les prestations), le fardeau administratif, et le temps requis pour passer par toutes les étapes nécessaires afin de résoudre le problème peuvent constituer d’une expérience émotionnelle troublante.

Dans le présent rapport, l’ombudsman présente plusieurs recommandations visant à assurer que l’ARC continue à trouver des façons de réduire au minimum le nombre de contribuables qui sont déclarés décédés par erreur en faisant la réduction de l’incidence sur les contribuables une priorité.

Introduction

La mort d’un être cher est une épreuve très difficile sur le plan émotionnel et cela peut être grandement aggravé par le fardeau que constituent tous les processus administratifs y étant liés. Ce fardeau implique d’aviser les banques, les compagnies d’assurance, d’autres organismes et ministères gouvernementaux.

L’Agence du revenu du Canada (ARC) est l’un des nombreux ministères gouvernementaux devant être avisés du décès d’une personne. L’ARC doit être avisée le plus tôt possible, afin d’éviter de faire un versement excédentaireNote 3, qui pourrait obliger la famille ou l’exécuteur testamentaire de gérer inutilement le remboursement d’une dette qui aurait pu être évitée.

Lorsqu’elle est avisée d’un décès, l’ARC saisit un code dans le dossier du contribuable, qui le déclare décédé, et ce code met automatiquement fin à tous les versements de prestations (comme le crédit pour la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH), la Prestation fiscale canadienne pour enfants (PFCE), entre autres) que le contribuable pouvait recevoir. En outre, les autorisations relatives aux représentants du contribuable indiqués au dossier sont supprimées et l'accès aux services automatisés, comme Mon dossier et Mon dossier d’entreprise, cesse.

La question

En février 2012, des médias ont présenté un reportage sur une contribuable que l’ARC avait déclaré décédée à tort. Lorsque cette contribuable n’a pas reçu son versement mensuel de prestation fiscale pour enfants, elle a appelé l’ARC. Un agent de l’ARC l’a avisée qu’il était probable qu’une frappe oubliée ait causé l’arrêt du traitement du versement de la prestation et que cette situation pourrait être réglée rapidement. Toutefois, à la lumière d’un examen approfondi du dossier de la contribuable, l’agent de l’ARC a constaté que cette contribuable avait en fait été déclarée décédée par l’ARC et qu’il faudrait plus de temps pour corriger la situation.

À la suite de cette histoire, la ministre du Revenu national a demandé à l’ombudsman des contribuables de faire enquête sur l’enjeu qui consiste à déterminer comment ces types d'erreurs se produisent et ce que l'ARC peut faire pour empêcher qu'ils se produisent. Par la suite, les médias ont diffusé une série de rapports sur les difficultés éprouvées par les contribuables lorsque le gouvernement du Canada les avait déclarés décédés à tort.

Mandat de l'ombudsman des contribuables

L'ombudsman est un agent indépendant et impartial qui donne suite aux plaintes formulées à l'égard d'un organisme. L’ombudsman effectue l'examen impartial des plaintes, et détermine si la plainte est valable ou non. Après l’examen des plaintes, l’ombudsman informe les parties des conclusions rendues. Lorsqu’une plainte laisse entendre qu’il peut y avoir un problème systématique qui pourrait avoir un effet négatif sur plusieurs intervenants, l'ombudsman formule habituellement des recommandations de mesures correctives.

L’ombudsman des contribuables a été nommé afin d’appuyer les priorités des institutions démocratiques, d’accroître la transparence et de veiller au traitement équitable de tous les Canadiens.

L'ombudsman des contribuables a pour mandat de fournir des conseils à la ministre du Revenu national relativement à des enjeux liés au service au sein de l'ARC. C'est pourquoi il présente ses recommandations sur des enjeux systémiques directement à la ministre.

L'ombudsman des contribuables s’acquitte de son mandat en examinant les plaintes liées au service des contribuables au sujet de l'ARC, en informant les Canadiens de leurs droits en tant que contribuables, en faisant respecter les huit droits énoncés dans la Charte des droits du contribuable et en déterminant et en examinant les enjeux systémiques liés à des questions de service et d'équité.

Parmi les huit droits de service que l'ombudsman des contribuables a l'obligation de faire respecter, les trois droits de service les plus pertinents à cet examen systémique sont les suivants :

- Article 5 : Vous avez le droit d'être traité de façon professionnelle, courtoise et équitable;

- Article 6 : Vous avez droit à des renseignements complets, exacts, clairs et opportuns;

- Article 11 : Vous êtes en droit de vous attendre à ce que l'ARC rende des comptes.

Ce que nous avons appris

L’histoire de Mme K

Madame K a communiqué avec l’ARC lorsqu’elle s’est rendu compte que son versement mensuel de la PFCE n’avait pas été déposé dans son compte bancaire. Un agent de l’ARC a examiné le dossier de Mme K et a déterminé qu’elle avait été déclarée « décédée » de façon erronée. L’agent a immédiatement présenté ses excuses et a rapidement supprimé la date de décès au dossier de Mme K. Un versement prioritaire de la PFCE a ensuite été émis à la contribuable.

Peu de temps après, l’ARC a demandé à Mme K de rembourser un paiement du crédit pour la TPS/TVH qui lui avait été versé précédemment. Selon l’ARC, la contribuable n’était pas admissible à recevoir cette prestation en raison de son statut de personne « décédée » au moment du paiement.

Bien que ce problème ait été réglé pour le dossier de Mme K en ce qui concerne la PFCE, le statut « décédé » erroné a déclenché une réaction en chaîne, ce qui a eu des répercussions sur d’autres prestations auxquelles elle avait droit.

L’ARC a de nouveau présenté ses excuses et a indiqué à Mme K d’ignorer la lettre. Elle avait été préparée et traitée avant que l’ARC ne soit au courant de son statut « décédé » erroné et n’a pas été rappelée lorsque son dossier a été corrigé.

L’histoire de Mme G

Mme G a communiqué avec notre bureau après avoir reçu un appel téléphonique de la section de l’inscription des entreprises de l’ARC au sujet de courrier qui lui avait été retourné. La section de l’inscription des entreprises communiquait avec Mme G afin de vérifier son adresse d’entreprise, car le courrier d’affaires qu'il lui envoyait avait été retourné, étant donné qu’il n'avait pu être distribué. Elle a indiqué que, durant sa conversation avec l’ARC, on lui a mentionné qu’elle avait été codée « décédée », trois mois auparavant, ce qui aurait pu causer le retour du courrier, car son statut en tant que propriétaire de l’entreprise était « décédé ».

Mme G était préoccupée, car, relate-t-elle, l'agent à qui elle parlait lui a mentionné qu'il s’agissait d'une « affaire grave », car ses comptes d’entreprise et de particulier étaient touchés, mais elle n’avait pu obtenir de réponse claire quant à ce qui s’était passé ou à la façon de résoudre le problème. Elle a mentionné qu’elle avait ensuite téléphoné à la ligne des Demandes de renseignements sur l’impôt des particuliers et des fiducies et l’agent qui lui a parlé lui avait indiqué que l'erreur provenait de Service Canada. Toutefois, lorsqu'elle s’est présentée dans un bureau de Service Canada, on lui a dit que, même si son dossier avait été modifié afin d’indiquer qu’elle était « décédée », le changement avait été effectué à la suite d’un avis reçu de l’ARC. Elle s’inquiétait du fait que l’erreur puisse toucher sa Prestation universelle pour la garde d’enfants (PUGE), de même que des prestations de pension qu’elle avait effectuées à Service Canada et elle souhaitait obtenir de l’aide immédiatement.

Étant donné que notre bureau est un bureau de dernier recours, et que Mme G n’avait pas soumis de plaintes au programme Plaintes liées au service de l’ARC, nous avons renvoyé sa plainte à ce dernier, qui a pu régler son problème rapidement.

Nous avons examiné les mesures prises par le programme Plaintes liées au service de l’ARC afin de déterminer si l'affaire avait été réglée de façon satisfaisante. Nous avons déterminé que le codage du compte de Mme G en tant que « décédé » avait été causé par une erreur humaine à l’ARC. L’erreur s’est produite lorsqu’un employé de l’ARC, qui entrait un code de décès pour le compte d’un contribuable décédé, a saisi par inadvertance le numéro d'assurance sociale (NAS) de Mme G dans le système. L’ARC a corrigé l’erreur, présenté ses excuses à Mme G pour le piètre service qu’elle avait reçu et s’est assurée que ses versements de la PUGE ne seraient aucunement interrompus. De plus, l’ARC lui a confirmé que l’erreur avait été corrigée à Service Canada/Emploi et Développement social Canada (EDSC).

La portée de notre examen

L’ARC reçoit et saisit manuellement des renseignements sur la date de décès d'un contribuable d'un certain nombre de sources. Ces renseignements peuvent provenir d’exécuteurs testamentaires, de bénéficiaires ou de représentants de tiers, par téléphone ou par le formulaire Demande à l'Agence du revenu du Canada de mettre à jour des dossiers dûment remplisNote 4. Ces demandes sont mises à jour manuellement dans le système par un employé de l'ARC.

L’ARC reçoit également des dates de décès lorsque des contribuables ou leurs représentants produisent leur déclaration de revenus. Si un contribuable ou son représentant indique une date de décès dans la déclaration de revenus du contribuable, celle-ci est mise à jour automatiquement lorsque la déclaration est cotisée.

L'ARC reçoit également des renseignements sur le décès d'un contribuable de sources externes, dont de nombreux ne sont pas saisis dans le système par un employé de l’ARC, mais sont plutôt mis à jour automatiquement dans la base de données de l’ARC. Parmi ces sources, notons les bureaux de l'état civil provinciauxNote 5 et le Registre d'assurance sociale (RAS) tenu à jour par EDSCNote 6.

La présente enquête englobe toutes les méthodes susmentionnées par lesquelles une date ou un code de décès est saisi dans les systèmes de l’ARC.

Dans la poursuite de cette enquête, nous avons examiné les plaintes que nous avons reçues, ainsi que celles reçues par l'ARC. Nous avons examiné de l’information provenant de l’ARC, comme les politiques et procédures pour saisir des renseignements relatifs à la date de décès dans le compte d’un contribuable, ainsi que les statistiques sur les contribuables déclarés décédés par erreur. Nous avons de plus rencontré des représentants de l’ARC à plusieurs reprises afin de discuter de l'enjeu et des renseignements demandés.

Analyse du processus de saisie

Une personne qui appelle l’ARC afin de signaler un décès n’a aucun document à fournir. L'agent téléphonique de l’ARC utilise simplement les renseignements que lui fournit l’appelant afin d’indiquer un code « décédé » ou une date de décèsNote 7 pour le compte d'un contribuable.

L’agent de l’ARC demande toutefois à l’appelant de désigner adéquatement le compte du contribuable décédé en suivant les procédures de confidentialité. L’agent saisit ensuite la date dans le système et demande au tiers d’envoyer une copie complète du testament, signé et authentifié en vertu de la loi provinciale, et du certificat de décès au centre fiscal approprié. L’agent rédige ensuite une note dans le compte afin de consigner les détails de la conversation. Durant notre enquête, nous avons toutefois constaté que l'ARC ne dispose d'aucune procédure de suivi pour veiller à ce que les documents demandés au contribuable soient envoyés et appariés au compte. L’ARC examine actuellement ses procédures afin de déterminer si elle doit y apporter des changements pour cet aspect du processus.

Les renseignements reçus du Registre d’assurance sociale d’EDSC dans le cadre d’un processus d’échange de données sont directement codés dans la base de données de l’ARC; ils ne sont pas saisis manuellement et les agents de l'ARC ne peuvent les modifier ou les supprimer. Lorsqu’une erreur est ciblée, l’ARC règle le système afin qu’il ignore la date de décès en attendant de recevoir la correction d’EDSC dans le cadre du processus d’échange de données.

Origines de l’erreur

En 2012, l’ARC a commencé à suivre plus étroitement et à cibler les sources d’erreurs, ce qui lui a permis de constater que plusieurs raisons peuvent expliquer pourquoi le compte d'un contribuable a été mis à jour de façon erronée en tant que « décédé », notamment ce qui suit :

- Il est possible qu’un agent de l’ARC ait saisi une date de décès sous le mauvais NAS.

- Par exemple : Un agent de l’ARC reçoit d’un contribuable le certificat de décès de sa mère, ainsi qu’une procuration pour les affaires fiscales de son père, et il saisit la date de décès par erreur dans le compte du père, alors qu’il aurait dû le faire dans le compte de la mère.

- Par exemple : Les agents téléphoniques de l’ARC possèdent deux systèmes informatiques ouverts lorsqu’ils reçoivent les appels de contribuables afin de les aviser d’un décès; un agent peut saisir le NAS dans un système, mais pas dans l'autre, et entrer de façon erronée la date ou le code de décès dans le système où le NAS de l'appelant précédant est toujours indiqué.

- Il est possible qu'un contribuable ou un représentant ait commis une erreur en produisant une déclaration T1.

- Par exemple : Il arrive parfois qu'un époux inverse les numéros du NAS de son époux ou qu’il indique à l’occasion son propre NAS par erreur.

- Il est possible que des sources externes aient envoyé des renseignements erronés.

- Par exemple : EDSC et les bureaux de l’état civil provinciaux.

Certaines erreurs sont attribuables aux employés de l’ARC qui ont saisi des renseignements erronés, d'autres sont attribuables aux contribuables ou à leurs représentants qui ont indiqué des renseignements erronés dans leur déclaration de revenus, et d'autres sont causées par des erreurs dans les renseignements fournis par des sources externes qui déclarent des dates de décès à l’ARC, comme EDSC.

Le tableau 1.1 montre qu’entre 2007 et 2013, un total de 2 410 832 décès ont été déclarés à l’ARC par toutes les sources. De ce chiffre, 5 489 ont été codés de façon erronée par des employés de l'ARC et, de ce nombre, 1 732 étaient des bénéficiaires de prestations dont les prestations ont pu être touchées par cette erreur.

Tableau 1.1

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Total | |

|---|---|---|---|---|---|---|---|---|

| (a) Total des dates de décès déclarées à l’ARC – toutes les sources | 337 010 | 319 557 | 331 175 | 325 348 | 342 532 | 383 620 | 371 590 | 2 410 832 |

| (b) Nombre de dates de décès saisies par l’ARC par erreur* | 834 | 763 | 784 | 854 | 1195 | 527 | 532 | 5 489 |

| (c) Nombre de clients en (b) qui sont des bénéficiaires de prestations | 20 | 141 | 168 | 188 | 545 | 337 | 333 | 1 732 |

| Pourcentage d’erreurs commises par l’ARC par rapport au total des décès signalé | 0,20 % | 0,23 % | 0,23 % | 0,26 % | 0,34 % | 0,13 % | 0,14 % | 0,23 % |

| Pourcentage de ces erreurs commises par l'ARC qui étaient également des bénéficiaires de prestations | 0,23 % | 18,4 % | 21,42 % | 22,01 % | 45,60 % | 63,90 % | 62,60 % | 31,56 % |

* Ce chiffre exclut les erreurs commises par des sources externes (contribuables ou représentants, EDSC et bureaux de l’état civil provinciaux).

Répercussions sur les contribuables

Les répercussions possibles sur les contribuables touchés et leurs familles peuvent être déconcertantes. Les contribuables peuvent devoir faire face à des répercussions financières lorsque des versements ne sont pas effectués à temps, ils sont incommodés par le temps qu’ils passent à communiquer avec l’ARC pour régler le problème, sans oublier les répercussions émotionnelles liées au fait d’être déclaré décédé par un organisme gouvernemental, qui sont également grandes.

Lorsqu’une date de décès ou un code « décédé » est saisi dans un compte, si le contribuable est un client des programmes de prestations, toutes les prestations cessent alors immédiatement d’être versées. Cela signifie que les chèques de PFCE et de crédit de la TPS/TVH ne seront pas émis. Il arrive souvent que le contribuable découvre qu’il a été déclaré « décédé » lorsqu’un versement n'est pas effectué.

Le Whitehorse Star a fait un reportage sur un contribuable qui a découvert qu’il avait été déclaré décédé par l’ARC lorsqu’il s’est présenté à un bureau de H&R Block, en s'attendant à recevoir un remboursement. Au début, le contribuable a indiqué qu’il trouvait cela « drôle », mais ce sentiment a rapidement changé lorsqu’il s’est aperçu ce que cela signifiait réellement. « Cela aurait pu avoir des répercussions sur tout, selon moi, si l’on vous déclare décédé; vous n’êtes personneNote 8. »

La réponse de l’ARC aux erreurs

Les erreurs sont habituellement détectées après que le contribuable touché a communiqué avec l’ARC ou lorsqu'il produit une déclaration de revenus.

Lorsque l’on découvre qu’un compte a été codé décédé par erreur, l’ARC a une cible de programme interne de 48 heures pour corriger les renseignements. Elle examinera le dossier du contribuable et, si des versements de prestations ont cessé, elle les rétablira et s’assurera qu’ils sont effectués comme prévu. Dans certains cas, l’ARC peut émettre un paiement de prestation d’urgence et elle prendra les mesures nécessaires pour veiller à ce que les autres ministères fédéraux et provinciaux avec qui elle échange ses renseignements soient avisés de l’erreur.

Les agents responsables de saisir le code ou la date de décès sont également responsables de les supprimer ou de les corriger.

Les agents sont désormais tenus de vérifier le compte des contribuables touchés et de les aviser de la correspondance ayant pu être envoyée avant que le code établi par erreur soit retiré, et d'autres conséquences pour leurs comptes (comme les émissions de prestations). Ces mesures devraient empêcher que d’autres préoccupations soient soulevées et rassurer le contribuable sur la prise de mesures adéquates pour rétablir le compte aussi vite que possible.

La ligne de conduite adoptée par l’agent variera si le contribuable touché est un bénéficiaire de prestations et les renseignements erronés proviennent d‘un bureau de l’état civil provincial.

Si le contribuable n’est pas un bénéficiaire de prestations, l’agent suivra les étapes suivantes :

- Supprimer le code « décédé ».

- Si des renseignements inexacts sur le décès sont indiqués dans le RAS, l’agent enverra un courriel au secteur approprié afin de demander une « Annulation du RAS » en raison d'une date de décès erronée. Cette annulation assure le retour à toutes les activités et fonctions normales du compte. On communiquera ensuite avec EDSC afin de corriger les renseignements dans le RAS.

- S’il n’y a aucun renseignement sur le décès dans le RAS pour le compte, l’agent enverra un courriel à la section appropriée de l’ARC afin de l’aviser de la situation et demandera de surveiller le compte afin de s’assurer que le code erroné ou la date de décès ne soient pas transférés dans le RAS durant l’échange mensuel de données.

- Aviser le contribuable que le problème sera réglé.

- Aviser le contribuable de toute correspondance à venir qui a été émise avant la suppression du code, ainsi que des conséquences pour son compte (p. ex. aucun accès aux services en ligne).

- Aviser l’Administration centrale de la suppression du code « décédé ».

Si le contribuable est un bénéficiaire de prestations, l’agent procédera comme suit :

- Supprimer le code « décédé ».

- Acheminer les renseignements à la Section de l’admissibilité de l’ARC, qui rétablira ensuite l’admissibilité aux prestations et établira l’annulation de la date du décès du RAS, le cas échéant. On communiquera ensuite avec EDSC afin de corriger les renseignements dans le RAS.

- Aviser le contribuable de toute correspondance à venir qui a été émise avant la suppression du code.

- Aviser l’Administration centrale de la suppression du code de décès.

Dans certains cas, lorsque l’erreur a entraîné des difficultés financières pour le bénéficiaire de prestations et doit être réglée rapidement, l'ARC peut émettre un versement de prestation d'urgence.

Si l'on reçoit des renseignements indiquant qu’une date de décès diffère de celle fournie par un bureau de l’état civil provincial, l’agent effectuera ce qui suit :

- Envoyer un courriel au ministère approprié, pour une d’enquête approfondie;

- Vérifier le compte, afin de voir si d'autres mesures correctives, comme celles susmentionnées, sont requises.

Les plans d'action de l'ARC

Peu de temps après que la ministre demande à l’ombudsman des contribuables de se pencher sur cette question, l'ARC a mis en œuvre une procédure temporaire afin d'éviter que d'autres incidents se produisent, jusqu'à ce qu'une solution de système automatisé soit trouvée. Toutes les entrées de dates et de codes de décès ont été transférées à un agent principal. Cette procédure temporaire n’était plus nécessaire lorsque l'amélioration au système a été mise en œuvre, en février 2013.

L’utilisation d’écrans parallèles

Au début de notre enquête, les agents téléphoniques de l'ARC responsables de saisir un code « décédé » ou une date de décès utilisaient des écrans côte à côte, ou parallèles, au moment d'entrer le code « décédé » ou la date de décès. Ces écrans côte à côte étaient connectés à deux systèmes différents : un système « ancien », qui contenait tous les renseignements d’un contribuable, et un système nouvellement élaboré, qui offrait une interface conviviale avec l’ancien système. Malheureusement, jusqu’à tout récemment, le nouveau système n’était pas entièrement opérationnel pour toutes les opérations, y compris la saisie d’une date de décès. Les agents téléphoniques devaient passer d'un système à l'autre; par conséquent, ils ont commencé à garder les deux systèmes ouverts toute la journée, afin d'éviter de longs retards de démarrage de système lorsqu’ils étaient au téléphone. L’aller-retour entre les deux systèmes constituait une source de préoccupation, en raison de la probabilité accrue qu’un agent saisisse des renseignements dans le mauvais compte, en ne fermant pas le compte auquel il avait accédé dans un système ou en n’entrant pas le bon NAS dans l'autre système.

Pour cette raison, depuis février 2013, l’option de mettre à jour une date de décès est offerte dans le nouveau système. Les agents téléphoniques n’ont plus à ouvrir les deux systèmes pour mettre à jour des dates de décès. Cette mesure permettra de réduire le nombre d’erreurs causées par les agents téléphoniques.

Saisie de données

Avant février 2012, l’ARC n’était pas en mesure de saisir des données statistiques sur la nature et les sources des erreurs commises par ses employés. Elle a toutefois effectué des échantillonnages manuels et conclu que le taux d’erreurs qu’elle avait commises par rapport au total des sources de renseignements sur le décès était grandement inférieur à 1 % durant les cinq dernières années, mais que la fréquence des erreurs avait augmenté durant les dernières années.

Cette augmentation de la fréquence des erreurs semble coïncider avec l’accroissement de la participation et du nombre de programmes de prestations divers, ce qui a suscité une plus grande réceptivité de la part des contribuables à tout changement qui avait une incidence sur leurs prestations.

Depuis le 9 février 2012, l’ARC a commencé à suivre tous les codes de dates de décès signalé qui avaient été établis par erreur. Des procédures ont également été mises en œuvre afin d’exiger que toute suppression des dates de décès et des codes « décédé » qui avaient été établis par erreur soit déclarée à l'Administration centrale de l'ARC. Ces comptes seront examinés afin de veiller à ce que toutes les mesures appropriées visant à les rétablir aient été prises et d’aider à cibler des tendances afin de prévenir des erreurs futures.

On doit posséder davantage de données statistiques plus détaillées afin de surveiller adéquatement les tendances et les anomalies en lien avec la saisie de codes « décédé »; il existera toutefois toujours des limites à la détermination de la façon dont une erreur humaine a été commise et de la raison derrière cette erreur.

Modification de la déclaration T1

Certaines erreurs sont commises par les contribuables lorsqu’ils produisent leur déclaration T1. L’ARC a déterminé que certaines de ces erreurs seraient peut-être attribuables à la mise en page du formulaire et à l’emplacement de la ligne pour inscrire une date de décès.

Un examen de la déclaration T1 a permis de découvrir que l’emplacement et la formulation du champ « Personne décédée en 2012 » pourraient porter à confusion pour certains contribuables, car il suit directement un champ sur les renseignements sur le conjoint. Par exemple, le contribuable peut indiquer une date de décès pour son conjoint décédé dans ce champ, alors que ce dernier est en fait destiné à entrer une date de décès lorsque l’on produit la déclaration d’un contribuable décédé.

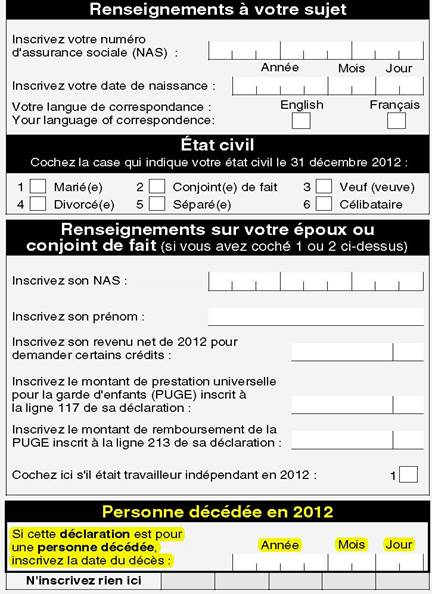

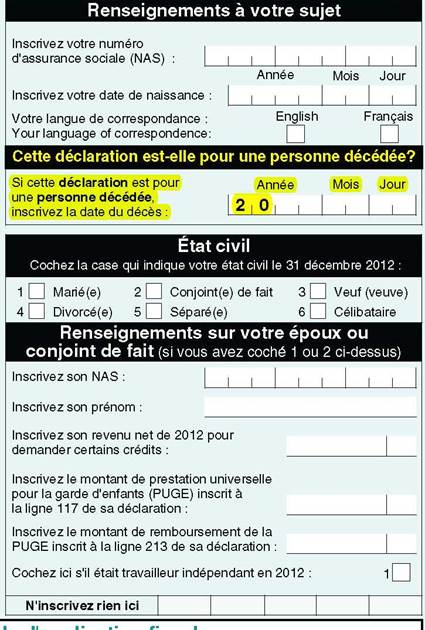

La déclaration a été révisée afin de replacer cette section et reformuler la question, afin qu'elle soit plus claire. Ces révisions sont entrées en vigueur avec la déclaration T1 de 2013. La figure 1.2 présente les révisions du formulaire.

Figure 1.2

La première photo provient de la déclaration T1 pour l’année d’imposition 2012. La deuxième photo démontre les changements proposés pour la déclaration T1 pour l’année d’imposition 2013.

Description de l'image

La figure 1.2 montre que la ligne d’entrée de la date de décès dans la déclaration T1 de 2012 est située après les lignes d’entrée de l’état civil et des renseignements sur un époux ou un conjoint de fait. La ligne d’entrée de la date de décès est précédée par la directive « Si cette déclaration est pour une personne décédée, inscrivez la date du décès : » et la section est intitulée « Personne décédée en 2012 ».

Description de l'image

Dans la déclaration T1 de 2013, la ligne d’entrée de la date de décès a été placée avant les lignes d’entrée de l’état civil et des renseignements sur un époux ou un conjoint de fait. De plus, les deux premiers numéros de la zone « année » pour la ligne d’entrée de la date de décès ont été remplis par un « 2 » et un « 0 ». La ligne d’entrée de la date de décès est toujours précédée par la directive « Si cette déclaration est pour une personne décédée, inscrivez la date du décès : ». Le titre de la section a été remplacé par « Est-ce une déclaration pour une personne décédée? ».

Conclusion

La ministre du Revenu national a demandé à l’ombudsman des contribuables de faire enquête sur la façon dont une date de décès pouvait être entrée par erreur et comment l'ARC pourrait prévenir que ces types d’erreurs se produisent à l’avenir.

Durant l’enquête, notre bureau a découvert que plusieurs raisons pouvaient expliquer pourquoi une date ou un code de décès pouvait être entré par erreur. L’ARC reçoit des renseignements sur la date de décès de différentes sources. Elle reçoit ces renseignements par voie électronique, ou elle les saisit manuellement lorsqu’elle les reçoit par téléphone, dans les déclarations de revenus papier ou dans les formulaires. Toutefois, peu importe la source de l’erreur, l’ARC doit être proactive et veiller à ce qu’elle possède les mesures qui s'imposent en place afin de régler le problème, de sorte qu'il ait des répercussions négatives minimes sur le contribuable.

En date de décembre 2013, le nombre d’échanges de données électroniques avec les bureaux de l’état civil provinciaux s’est développé en raison de l’inclusion des bureaux de l’Ontario et du Nouveau-Brunswick, et, en cela, ces échanges représentant maintenant un total de 97 % de la population du Canada. Si l’on tient compte du fait que 97 % des dates de décès seront entrées automatiquement dans les systèmes de l’ARC, la fréquence d’erreurs issues d'une saisie manuelle sera probablement réduite.

L’ARC continue de collaborer avec des partenaires externes, afin de réduire la probabilité que les renseignements qu’elle reçoit de ministères gouvernementaux externes contiennent des erreurs. Elle doit mettre en œuvre des mesures de contrôle afin de réduire au minimum le nombre de ces erreurs. Elle doit également contribuer à accroître la sensibilisation à ces genres d’erreurs dans d’autres ministères gouvernementaux et ainsi réduire le nombre d’erreurs qu’elle reçoit.

L’erreur humaine est une autre cause prépondérante, autant par les employés de l'ARC qui saisissent une date de décès dans le mauvais compte de contribuable que par les contribuables, directement lorsqu'ils produisent leur déclaration de revenus. L’erreur humaine est inévitable. Il peut être impossible de l’empêcher complètement, mais il existe tout de même des façons de la réduire au minimum.

Il incombe à l’ARC de veiller à ce que les contribuables possèdent tous les renseignements et les outils requis afin de prévenir l'erreur humaine au moment de remplir des formulaires. Une erreur dans un formulaire, comme la déclaration T1, peut entraîner plusieurs difficultés pour le contribuable. L’ARC doit mettre un accent plus accru sur l’éducation et l’information des contribuables sur l’importance de remplir les formulaires requis correctement. Elle doit également s’assurer que les instructions indiquées sur ses formulaires sont claires.

En février 2012, l’ARC a commencé à apporter des changements afin de réduire au minimum la probabilité que ces types d’erreurs se produisent à l’avenir. L’option de mettre à jour la date de décès est désormais offerte dans le système principal qu’utilisent les agents téléphoniques, ce qui signifie qu’ils n’ont plus à naviguer dans plusieurs systèmes afin d’entrer une date de décès ou un code « décédé », ce qui, au fil du temps, réduira le risque d’erreur possible. En outre, l’ARC apporte des changements à la déclaration T1, afin de réduire au minimum le risque qu’un contribuable saisisse incorrectement une date de décès. L’ARC examine également sa capacité de surveillance statistique, à la suite de ces cas récents, afin de déterminer où des améliorations pourraient être apportées, dans l’espoir de réduire la marge d’erreur. L’ARC a également pris des mesures pour réduire au minimum les répercussions sur le contribuable, comme la réparation de l’erreur et la rectification des comptes du contribuable dans les 48 heures.

Même avec le plus grand soin et de la prévention, étant donné que ces renseignements sont soumis et entrés par des personnes, et que les personnes commettent des erreurs, des erreurs se produiront. En dépit du faible pourcentage d’erreurs par rapport aux dates de décès entrées correctement, il est très stressant de se faire déclarer décédé et il peut s'avérer très difficile pour les contribuables de régler le problème lorsqu'il survient. Le fait de devoir gérer un possible revers financier (si le contribuable touché est un bénéficiaire de prestation qui compte fortement sur ses prestations), le fardeau administratif, et le temps requis pour refaire toutes les étapes afin de résoudre le problème peuvent constituer une expérience émotionnelle négative. Dans le cas où cette erreur se produit, il est essentiel pour l’ARC d’être en mesure de résoudre promptement le problème, afin d’éviter d’être aux prises avec d’autres conséquences négatives. L’ARC doit continuer de réduire les répercussions sur les contribuables.

Recommandations

Selon ce qui précède, l'ombudsman des contribuables recommande à l'ARC de faire ce qui suit :

- Veiller à ce que les formulaires dans lesquels une date de décès doit être entré soient clairs, faciles à comprendre et moins susceptibles de causer des erreurs.

- Envisager de faire un suivi avec la personne ou les personnes qui ont signalé la date de décès d'un contribuable par téléphone et qui sont responsables de faire parvenir la documentation qui appuie la date de décès afin de s'assurer que celle-ci est fournie et qu'elle correspond au compte du contribuable décédé.

- Continuer de recueillir des statistiques sur le nombre de contribuables qui ont été codés décédés par erreur et analyser les tendances en matière de causalité, ainsi que les augmentations ou les diminutions du nombre d’erreurs effectuées.

- Recueillir et analyser des statistiques sur le temps requis pour corriger les erreurs de codage et évaluer le rendement relativement à sa cible de programme interne de 48 heures.

- Examiner et mettre à jour continuellement ses procédures afin de réduire la possibilité d'erreur humaine par les employés de l'ARC et veiller à ce que ces procédures soient communiquées aux employés et aux membres de la direction pertinents.

- Continuer de travailler avec des partenaires d'autres ministères gouvernementaux et provinciaux afin de cibler les sources d'erreur et des façons de réduire au minimum la transmission de renseignements erronés, et garantir une communication efficace des mesures correctives dans les cas où des erreurs surviennent.

- Valider les constatations issues de l’analyse de tendances dans les erreurs et mettre en œuvre des changements supplémentaires aux procédures, ou offrir une formation supplémentaire, le cas échéant, tant pour les erreurs commises à l’interne par l’ARC que pour celles reçues de sources externes.

- Mettre en place et surveiller des mesures de contrôle afin de s’assurer que, lorsque des erreurs se produisent, elles sont décelées et corrigées aussi rapidement que possible.

Détails de la page

- Date de modification :