Vérification interne – Processus de vérification des organismes de bienfaisance

Rapport final

Direction générale de la vérification, de l’évaluation et des risques

Le 14 janvier 2025

Avis au lecteur

Veuillez noter que, dans l’esprit de la Loi sur l’accès à l’information, certains renseignements contenus dans le présent document ne peuvent être divulgués car ils sont protégés par le secret professionnel.

Table des matières

- Résumé exécutif

- Introduction

- Point de mire de la vérification

- Constatations, recommandations et plans d’action

- Conclusion

- Remerciements

- Annexes

Résumé exécutif

Les organismes de bienfaisance jouent un rôle essentiel dans l’atteinte d’objectifs auxquels les Canadiens et les Canadiennes accordent une grande importance, tant au pays qu’à l’étranger. Les Canadiennes et les Canadiens reconnaissent la valeur des organismes de bienfaisance pour les services essentiels ainsi que la façon dont ils soutiennent le bien-être social de tous.

La Direction des organismes de bienfaisance (DOB) au sein de la Direction générale de la politique législative et des affaires réglementaires (DGPLAR) adopte une approche axée sur les risques pour promouvoir l’éducation et l’observation, surveille les risques présents dans le secteur de la bienfaisance et examine les renseignements provenant de diverses sources, y compris les systèmes internes de l’Agence du revenu du Canada (ARC), les indices et les renseignements provenant de partenaires canadiens en matière de renseignements et d’application de la loi, ainsi que d’autres sources pertinentes à la Loi de l’impôt sur le revenu, à l’inobservation et à l’abus à des fins terroristes. L’ARC peut prendre diverses mesures en se basant sur les résultats de ses vérifications, y compris la révocation du statut d’organisme de bienfaisance dans les cas d’inobservation graves, afin de s’assurer que les organismes de bienfaisance enregistrés continuent de répondre à toutes les exigences juridiques et administratives connexes.

L’objectif de cette vérification interne consiste à fournir au commissaire, à la direction de l’ARC et au Conseil de direction l’assurance que les principaux processus de vérification sont en place et sont suivis de façon impartiale dans le cadre des vérifications au sein de la DOB.

Dans l’ensemble, la vérification interne a révélé que les flux de travail du processus sont établis et communiqués à la DOB au sein des divisions qui effectuent des vérifications des organismes de bienfaisance pour appuyer les méthodes structurées. De plus, des processus de planification et de surveillance étaient généralement en place pour les divisions qui effectuent des vérifications des organismes de bienfaisance. Toutefois, quelques améliorations sont nécessaires pour renforcer les contrôles sur la façon dont l’ARC supervise les vérifications des organismes de bienfaisance afin de mieux faire preuve d’impartialité et d’uniformité dans le processus de vérification des organismes de bienfaisance.

Le processus de vérification des organismes de bienfaisance repose sur des interventions largement manuelles et sur le jugement professionnel et la discrétion des individus, ce qui accroît le risque d’incohérence et de partialité. Les recommandations présentées dans le présent rapport visent à améliorer les plans, les processus, les documents à l’appui et les activités de surveillance de la DOB afin de mieux faire preuve d’exactitude et d’uniformité dans la prise de décision.

Sommaire des recommandations

La DGPLAR devrait :

- mettre en œuvre des exigences visant à procéder périodiquement à une approbation et à un examen officiels des indicateurs de risque qui appuient l’approche axée sur les risques pour évaluer l’utilisation abusive des organismes de bienfaisance aux fins de financement d’activités terroristes afin de s’assurer qu’ils continuent d’être efficaces et à jour;

- renforcer son processus et ses procédures en faisant ce qui suit :

- mettre à jour les rôles et les responsabilités pour cerner et atténuer explicitement les risques liés à l’impartialité et veiller à ce que les procédures et les processus officiels soient définis et documentés, et qu’ils comprennent un examen de la qualité et des contrôles de vérification appropriés;

- mettre à jour les normes internes, les critères détaillés et les outils de soutien pour inclure les étapes nécessaires pour une prise de décision uniforme;

- veiller à ce que les processus de prise de décision, d’examen et d’approbation soient suivis et consignés afin d’assurer l’uniformité des résultats de la vérification.

- examiner les systèmes d’information des organismes de bienfaisance, la stratégie de renseignements d’entreprise et la plateforme de soutien, ainsi que la fonctionnalité de production de rapports de données afin de cerner des améliorations qui pourraient mieux appuyer la prise en compte de l’impartialité dans la charge de travail et les processus de vérification;

- élaborer des mécanismes de contrôle permettant d’appuyer la surveillance du processus de vérification des organismes de bienfaisance à l’appui de l’impartialité, en évaluant d’autres méthodes visant à élargir les données permettant de cerner les risques liés à l’impartialité, et en renforçant des mécanismes de surveillance et d’établissement de rapports afin d’inclure explicitement des renseignements sur les risques liés à l’impartialité dans le processus de vérification des organismes de bienfaisance.

Réponse de la direction

La DGPLAR accepte les recommandations formulées dans ce rapport et a élaboré des plans d’action connexes. La Direction générale de la vérification, de l’évaluation et des risques a déterminé que les plans d’action sont adéquats pour donner suite aux recommandations.

Introduction

Les organismes de bienfaisance jouent un rôle essentiel dans l’atteinte d’objectifs auxquels les Canadiens et les Canadiennes accordent une grande importance, tant au pays qu’à l’étranger. Les Canadiennes et les Canadiens reconnaissent la valeur des organismes de bienfaisance pour les services essentiels ainsi que la façon dont ils soutiennent le bien-être social de tous. Avec environ 86 000 organismes de bienfaisance canadiens enregistrés à l’échelle fédérale, le Canada a été reconnu comme l’un des pays les plus généreux au mondeNote de bas de page 1 .

Pour encourager les contributions du secteur de la bienfaisance à la société canadienne, le Canada offre des avantages importants à ceux qui exercent leurs activités exclusivement à des fins de bienfaisance, y compris l’exonération de l’impôt sur le revenu et la capacité de délivrer des reçus officiels de dons aux donateurs aux fins de l’impôt sur le revenu.

L’Agence du revenu du Canada (ARC) administre la Loi de l’impôt sur le revenu et la Loi sur l’enregistrement des organismes de bienfaisance (renseignements de sécurité) afin d’enregistrer les organismes de bienfaisance et de s’assurer que les organismes de bienfaisance enregistrés continuent de répondre à toutes les exigences juridiques et administratives connexes. Cela comprend un rôle dans la réduction du risque de financement d’activités terroristes dans le cadre du Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement d’activités terroristes (LRPC-FAT). Au Canada et à l’étranger, des entités terroristes ont abusé des organismes de bienfaisance en les impliquant, sciemment et inconsciemment, dans le soutien d’activités terroristesNote de bas de page 2 . Le Régime canadien de LRPC-FAT est un élément clé de la stratégie de lutte contre le terrorisme du Canada, qui est coordonnée par le ministère des Finances, Sécurité publique Canada et un certain nombre d’autres organismes gouvernementaux, afin de fournir un leadership et une orientation sur le partage responsable et efficace de renseignements sur la sécurité nationale.

La Direction des organismes de bienfaisance (DOB) au sein de la Direction générale de la politique législative et des affaires réglementaires (DGPLAR) a pour mandat de promouvoir l’observation des lois et des règlements de l’impôt sur le revenu liés aux organismes de bienfaisance au moyen de l’éducation et d’une exécution responsable de la loi pour appuyer les organismes de bienfaisance tout en protégeant le secteur de la bienfaisance et le public contre les menaces et les abus. S’il y a lieu, la DOB sélectionne et effectue des vérifications afin de s’assurer que les organismes de bienfaisance enregistrés continuent de respecter leurs obligations en matière d’enregistrement. La Direction peut diverses mesures en se basant sur les résultats de ses vérifications, y compris la révocation du statut d’organisme de bienfaisance dans les cas d’inobservation graves.

La DOB compte deux divisions qui effectuent des vérifications des organismes de bienfaisance :

- La Division de l’observation gère le programme d’observation général des organismes de bienfaisance au moyen de ses fonctions à l’Administration centrale(AC). Sa fonction de vérification est exécutée conjointement par les conseillers de l’AC et les vérificateurs locaux des organismes de bienfaisance situés dans cinq bureaux des services fiscaux à Edmonton, Halifax, Kitchener, Montréal et Victoria.

- La Division de la revue et de l’analyse (DRA) gère un programme d’observation axé uniquement sur les risques liés à l’utilisation abusive à des fins terroristes et à l’inobservation, entre autres activités qui appuient les efforts du Canada en matière de FAT.

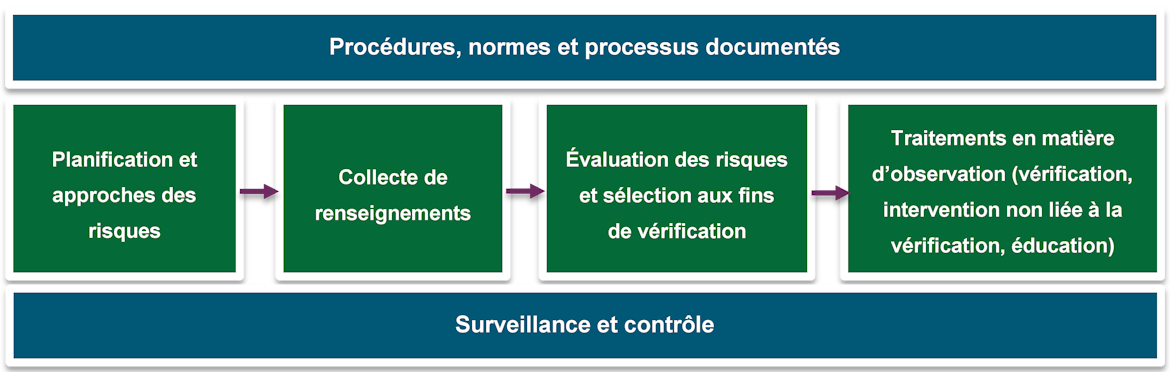

La figure ci-dessous décrit le processus de haut niveau suivi par les deux divisions pour effectuer des vérifications des organismes de bienfaisance enregistrés.

Version texte de la figure 1

Processus de vérification de haut niveau des organismes de bienfaisance

| Vérifications des organismes de bienfaisance achevée lors des exercices de 2020 à 2023 | 2020-2021 | 2021-2022 | 2022-2023 | Total |

|---|---|---|---|---|

| Division de l’observation | 140 | 180 | 221 | 541 (99,3 %) |

| Division de la revue et de l’analyse | 2 | 1 | 1 | 4 (0,7 %) |

| Total | 142 | 181 | 222 | 545 |

Point de mire de la vérification

La présente vérification interne a été demandée par le commissaire et fait partie du plus récent Plan d’assurance et de consultation axé sur les risques de 2023-2024. La vérification interne a été lancée en janvier 2023, et le cahier de planification a été approuvé par le commissaire en juin 2023.

Importance

La présente vérification est importante parce que le maintien de l’équité dans l’administration de l’impôt et des prestations du Canada et le renforcement de la confiance, de la transparence et de la responsabilisation sont deux des priorités de l’ARC, toutes deux essentielles à l’intégrité et au succès continu du secteur de la bienfaisance au Canada.

Objectif

L’objectif de la vérification consistait à fournir au commissaire, à la direction de l’ARC et au Conseil de direction l’assurance que les principaux processus de vérification sont en place et sont suivis de façon impartiale dans le cadre des vérifications au sein de la DOB.

Portée

La vérification a porté sur l’examen des processus et des contrôles liés à la réalisation des vérifications des organismes de bienfaisance, y compris la planification et la collecte de renseignements, l’évaluation des risques, la détermination de la charge de travail, ainsi que les méthodes de vérification.

La portée ne comprenait pas d’examen plus large de l’efficacité de la DOB ni d’examen détaillé de la façon dont les vérifications sont menées, mais elle comprenait un examen de la surveillance et du suivi de la réalisation des vérifications des organismes de bienfaisance (comme le processus d’examen de la qualité). De plus, la portée ne comprenait pas les activités plus vastes à l’extérieur de la DRA à l’appui du Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement d’activités terroristes (LRPC-FAT) ou des efforts de sécurité nationale.

La période visée par cette vérification s’est étendue du 1er avril 2020 au 31 mars 2023.

Critères et méthodologie de la vérification

Vous trouverez les critères et la méthodologie de la vérification à l’annexe A.

La phase d’examen de la vérification s’est déroulée entre juin 2023 et janvier 2024.

Constatations, recommandations et plans d’action

Les recommandations formulées dans ce rapport visent à traiter les constatations. Les constatations dans ce rapport sont communes aux deux divisions de la vérification au sein de la Direction des organismes de bienfaisance (DOB), sauf indication contraire.

La Direction générale de la politique législative et des affaires réglementaires (DGPLAR) accepte les recommandations formulées dans ce rapport et a élaboré des plans d’action connexes. La Direction générale de la vérification, de l’évaluation et des risques (DGVER) a déterminé que les plans d’action sont adéquats pour donner suite aux recommandations.

Planification et détermination de la charge de travail

Plans et approches de gestion des risques

Les plans d’entreprise sont établis et consignés pour les deux divisions. Toutefois, il n’est pas nécessaire d’examiner périodiquement les indicateurs de risque qui appuient l’approche axée sur les risques de la Division de la revue et de l’analyse (DRA) pour la détermination et l’établissement des priorités des charges de travail.

Version texte de la figure 2

Processus de vérification de haut niveau des organismes de bienfaisance mettant en évidence la planification et les approches des risques

Contexte

La DOB décrit les plans de programme avec les priorités et les approches de gestion des risques pour promouvoir l’observation des lois et des règlements de l’impôt sur le revenu. La vérification s’attendait à ce que les plans et les approches de gestion des risques soient consignés, mis à jour périodiquement et approuvés afin de s’assurer que la stratégie et les priorités sont harmonisées avec les objectifs du programme et afin de fournir une orientation et une couverture solides pour appuyer la détermination et l’établissement des priorités des charges de travail de la vérification.

Constatations

La vérification a permis de constater que les plans d’entreprise internes et les documents à l’appui ont été consignés et approuvés avec les stratégies, la charge de travail prévue et l’affectation des ressources au sein de l’Administration centrale(AC) et des bureaux des services fiscaux régionaux pour la réalisation des vérifications des organismes de bienfaisance. Cela comprenait une description de haut niveau des initiatives et de l’approche axée sur les risques pour cerner et traiter les enjeux d’inobservation dans le secteur de la bienfaisance. Cela comprenait également des contributions à l’égard de l’évaluation des risques liés au financement d’activités terroristes pour les organismes de bienfaisance et les organismes sans but lucratif du Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement d’activités terroristes (LRPC-FAT). Enfin, la vérification a permis de constater que la DOB a pris des engagements en matière de sensibilisation et de formation sur les préjugés inconscients.

La vérification a permis de conclure que la DGPLAR n’avait pas d’exigence officielle en matière de politique afin d’examiner et d’approuver périodiquement les indicateurs de risque pour évaluer le risque d’abus lié au financement d’activités terroristes du secteur de la bienfaisance canadien à l’appui des vérifications. [contenu protégé] Toutefois, la vérification a permis de conclure que les indicateurs de risque ont été mis à jour et approuvés pour la dernière fois en décembre 2016. L’examen officiel permettrait de s’assurer que les indicateurs de risque et les procédures sont à jour, efficaces, impartiaux et proportionner en fonction de la compréhension de la nature évolutive des risques liés à l’utilisation abusive du financement d’activités terroristes dans les organismes de bienfaisance, des pratiques exemplaires et de l’analyse des traitements antérieurs en matière d’observation de la vérification.

Pourquoi est-ce important?

Sans plans et stratégies de gestion des risques régulièrement mis à jour et approuvés, il y a un risque accru que les processus de vérification ne demeurent pas harmonisés avec les priorités, les attentes et les objectifs opérationnels de l’ARC. Ce défaut d’harmonisation pourrait mener à la détermination et à l’établissement des priorités inefficaces des charges de travail de la vérification et à une incapacité à traiter efficacement les risques émergents.

Recommandation no 1

La Direction générale de la politique législative et des affaires réglementaires (DGPLAR) devrait mettre en œuvre des exigences d’effectuer périodiquement une approbation et un examen officiels des indicateurs de risque qui appuient l’approche axée sur les risques de la Division de la revue et de l’analyse (DRA) pour évaluer l’utilisation abusive des organismes de bienfaisance aux fins de financement d’activités terroristes afin de s’assurer que ces indicateurs continuent d’être efficaces et à jour.

Plan d’action no 1

La Direction des organismes de bienfaisance (DOB) collabore régulièrement avec d’autres ministères du gouvernement dans le cadre du Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement d’activités terroristes (LRPC FAT) au sujet de la sécurité nationale, de la lutte contre le financement d’activités terroristes, des priorités du gouvernement et de l’évolution de l’environnement de menace liée au financement d’activités terroristes. Ces consultations aident la DOB à cerner les changements apportés aux indicateurs de risque d’abus lié au financement d’activités terroristes dans le secteur de la bienfaisance. Grâce à sa participation au Régime canadien de LRPC-FAT, la DOB est également assujettie à divers examens externes de son approche axée sur les risques, y compris l’évaluation mutuelle et les examens de suivi du Groupe d’action financière, l’examen parlementaire de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes et l’examen de la Direction exécutive du Comité contre le terrorisme des Nations Unies.

La DOB s’engage à consigner les résultats des comités interministériels et des examens externes de façon plus approfondie et à communiquer les constatations pertinentes aux secteurs de programme concernés. De plus, la DOB s’engage à effectuer un examen officiel régulier, en fonction de l’évolution de l’environnement de menace liée au financement d’activités terroristes, de son approche axée sur les risques pour évaluer l’utilisation abusive des organismes de bienfaisance aux fins de financement d’activités terroristes afin de s’assurer qu’elle continue d’être efficace et à jour. La DOB effectuera un examen imminent des indicateurs de risque de financement d’activités terroristes et élaborera un processus pour assurer l’examen régulier et complet des approches axées sur les risques pour évaluer l’abus lié au financement d’activités terroristes de façon continue.

La date d’achèvement cible pour ce plan d’action est mars 2026.

Sélection des dossiers de vérification

Pour les deux divisions de la vérification, un processus défini de flux de travail est en place. Toutefois, les points suivants ont été relevés :

- Les étapes de l’évaluation des risques et de la sélection des dossiers sont appuyées par des procédures de collecte de renseignements et de renseignements d’entreprise. Il y a des lacunes dans les processus officiels et les activités d’examens de la qualité et de vérification afin d’assurer l’intégrité du processus ainsi que la fiabilité et l’impartialité des renseignements.

- Les procédures relatives à l’évaluation des risques et à la charge de travail nécessitent d’autres normes détaillées et l’uniformité afin de s’assurer que les processus, les procédures, et les modèles sont efficaces et suivis.

- Le processus de prise de décision pour la sélection des dossiers de vérification est défini, mais l’approbation de la part du superviseur et les documents appropriés n’étaient pas toujours en place pour appuyer les examens du superviseur. De plus, les systèmes d’information à l’appui ont des limites, les processus sont pris en charge manuellement dans l’ensemble des systèmes, et il est possible de mieux tirer parti des données et des rapports pour appuyer la prise de décision.

Version texte de la figure 3

Processus de vérification de haut niveau des organismes de bienfaisance mettant en évidence la collecte de renseignements, l’évaluation des risques, la sélection de la vérification et les traitements en matière d’observation

Contexte

La DOB recueille des données provenant de diverses sources, y compris les systèmes appartenant à l’ARC, les indices et les renvois, les canaux de source ouverte et les renseignements classifiés des partenaires du renseignement. Ces renseignements aident à déterminer la façon dont les cas initiaux sont déterminés pour la charge de travail et l’évaluation des risques aux fins d’examen des cas d’inobservation potentielle.

Les agents et les employés de la charge de travail des organismes de bienfaisance créent des cas conformément aux procédures pour déterminer la validité des préoccupations en matière d’inobservation et de financement d’activités terroristes. Les agents et les employés de la charge de travail des organismes de bienfaisance appliquent ensuite des approches axées sur les risques pour déterminer les traitements en matière d’observation proportionnels au risque d’inobservation potentielle cernée.

Enfin, les gestionnaires responsables examinent et approuvent la détermination et l’établissement des priorités des charges de travail et des évaluations des risques pour les vérifications potentielles afin de s’assurer que les approches objectives respectent les procédures et les normes et que la sélection de la vérification est effectuée de façon impartiale avant d’être renvoyée aux secteurs de vérification.

La vérification s’attendait à ce qu’un processus et des procédures soient en place, officiellement documentés et que les principaux contrôles internes existants soient efficaces pour atténuer les risques liés à l’impartialité dans la collecte de renseignements et de renseignements d’entreprise, la charge de travail et la prise de décision.

Constatations – Procédures de collecte de renseignements et de renseignements d’entreprise

Version texte de la figure 4

Processus de vérification de haut niveau des organismes de bienfaisance mettant en évidence la collecte de renseignements

La vérification a examiné le processus de collecte de renseignements de la DOB, qui repose sur des procédures manuelles. Dans le cadre de ce processus, les procédures de suivi et de surveillance n’étaient pas entièrement en place, réduisant ainsi la capacité de la DOB à confirmer si les procédures de collecte de renseignements ont été suivies et à prévenir les erreurs non intentionnelles.

Les plans d’affaires de la DOB déterminent les risques d’inobservation qui appuient la détermination des cas de vérification potentiels au moyen de procédures de renseignements d’entreprise pour la Division de l’observation. Dans le cadre de ces procédures, la vérification a permis de constater que les processus, les rôles et les responsabilités, ainsi que les points de contrôle de l’examen appropriés au sein du cycle de vie des projets de vérification n’ont pas été consignés de façon officielle. Au moment de la vérification, la DOB était en train de mettre à l’essai un modèle d’évaluation des risques exhaustif, qui devrait améliorer l’efficacité des approches quantitatives pour déterminer les cas de vérification et réduire le niveau actuel d’effort manuel ainsi que le pouvoir discrétionnaire pour déterminer les traitements en matière d’observation.

Plus précisément, pour la Division de la revue et de l’analyse (DRA), la vérification a examiné les étapes du processus manuel pour rechercher et recevoir des précisions sur les renseignements classifiés communiqués par les partenaires et n’a pas observé de préoccupations importantes sur les procédures suivies par la DRA afin de recueillir des renseignements. Les analystes de la DRA effectuent des déterminations initiales des risques en fonction des renseignements réputés fiables et des facteurs de risque dans le cadre du secteur de la bienfaisance canadien et du mandat pour le risque d’abus à des fins terroristes. Les renseignements sont stockés de façon sécuritaire et font l’objet d’un suivi pour les indices potentiels et pour la surveillance de la recherche ou de la référence à des fins stratégiques.

Voir les recommandations no 2(a), 2(b) et 2(c) ci-dessous.

Constatations – Procédures relatives à l’évaluation des risques et à la charge de travail

Version texte de la figure 5

Processus de vérification de haut niveau des organismes de bienfaisance mettant en évidence l’évaluation des risques et la sélection de la vérification

La vérification a examiné les documents de processus liés à la charge de travail et aux évaluations des risques, les procédures et les échantillons de documents de la DOB. La vérification a également mené un examen détaillé des dossiers de 21 cas qui ont fait l’objet d’une évaluation des risques et ont été pris en compte aux fins de vérification afin d’évaluer la validité du traitement en matière d’observation sélectionné (16 pour la Division de l’observation et 5 pour la DRA).

La vérification a permis d’observer les efforts déployés récemment pour améliorer les procédures et les modèles afin de combler les lacunes et de s’assurer que les principales étapes de l’élaboration de la charge de travail sont suivies de façon uniforme et que les documents à l’appui sont conservés. La vérification a examiné les cas de la charge de travail et la surveillance des évaluations des risques, et a conclu que les évaluations étaient principalement documentées et éclairées par des renseignements à l’appui. Les renvois aux équipes de vérification ont été appuyés par plus d’une catégorie de renseignements afin de réduire le risque de se fier à des renseignements potentiellement peu fiables.

Plus précisément, pour la DRA, les procédures d’évaluation des risques et d’élaboration de la charge de travail visant à déterminer les préoccupations éventuelles concernant l’abus de financement d’activités terroristes comprenaient une approche informelle axée sur les groupes. La DRA a documenté les liens avec les sources de renseignements et les systèmes d’information. Elle a également inclus des descriptions qui s’harmonisaient avec les indicateurs de risque pour le financement d’activités terroristes (voir le tableau 2 ci-dessous).

Tableau 2 : Guide de référence des indicateurs de risque de la DRA (non classifié)

Indicateurs de risque de la DRA

Principaux indicateurs

- Sympathie et soutien idéologique

- Soutien matériel ou financier

- Association à des organismes ou à des particuliers

- Conduite d’activités dans une administration étrangère à risque élevé ou à proximité de celle-ci

- Exercice des activités au Canada et assujettissement à une influence ou à un contrôle étranger

Facteurs contributifs

- Pratiques trompeuses

- Particulier non admissible ou impliqué dans une activité criminelle ou frauduleuse

- Gouvernance inefficace

- Autre

Toutefois, la vérification a révélé que les procédures d’élaboration et de surveillance de la charge de travail n’avaient pas une terminologie et des critères clairement définis pour mieux appuyer une approche structurée et uniforme pour déterminer et consigner les niveaux de risque. Par conséquent, selon les dossiers examinés, la vérification a permis de conclure que les indicateurs de risque et le risque global calculé pour certains cas n’ont pas été consignés de façon uniforme pour appuyer une détermination uniforme qui permettrait de renvoyer à un type approprié de traitement en matière d’observation.

Voir les recommandations no 2(b) et 2(c) ci-dessous.

Constatations – Prise de décision pour l’élaboration de la charge de travail

Version texte de la figure 6

Processus de vérification de haut niveau des organismes de bienfaisance mettant en évidence les traitements en matière d’observation

La vérification a permis de conclure que la documentation appropriée de l’examen de supervision et de la prise de décision concernant les procédures de la charge de travail et d’évaluation des risques n’était pas toujours en place pour les dossiers examinés. Plus précisément, en ce qui concerne la DRA, l’approbation par les gestionnaires des indices et des dossiers de surveillance n’était pas toujours consignée et ne témoignait pas toujours d’une séparation uniforme des tâches. La vérification a révélé que la prise de décision au moyen d’examens et d’approbations dans le cadre du processus de surveillance a été effectuée au moyen de réunions de groupe informelles et a inclus des considérations relatives à la complexité et aux ressources disponibles dans le processus. Toutefois, dans tous les cas examinés, les décisions de traitement en matière d’observation de la DRA n’avaient pas été consignées de façon uniforme, y compris le niveau de risque et le traitement de l’observation ou la justification de l’absence de vérifications.

De plus, la vérification a révélé que les systèmes d’information et la structure de données de la DOB ne répondent pas à tous les besoins opérationnels actuels des deux divisions pour appuyer les opérations et la surveillance des objectifs du programme. Les processus actuels reposent sur des tâches administratives largement manuelles pour effectuer le travail sur divers réseaux de technologie de l’information (TI), systèmes et feuilles de calcul de suivi. Ces systèmes manuels et distincts créent des défis dans la gestion et l’établissement de rapports efficaces sur la charge de travail de la vérification des organismes de bienfaisance. La vérification a révélé que les données pour l’établissement de rapports et la prise de décision étaient limitées, incomplètes et réparties dans de nombreuses sources, ce qui rendait difficile la compilation et la détermination du risque lié à l’impartialité dans l’ensemble de la population des organismes de bienfaisance.

Pourquoi est-ce important?

Il est important d’avoir des procédures et des orientations documentées pour recueillir des renseignements et évaluer les renseignements d’entreprise afin de réduire le risque d’incohérences, d’améliorer la surveillance et de prévenir les erreurs non intentionnelles. Cela peut également appuyer la capacité du programme à faire preuve d’intégrité et d’impartialité au moyen d’une surveillance et d’un examen réguliers.

Voir les recommandations no 2(d) et 3 ci-dessous.

Processus, procédures et normes internes de vérification des organismes de bienfaisance

Bien que les principaux processus de vérification des organismes de bienfaisance soient en place pour les deux divisions, des efforts supplémentaires sont nécessaires pour officialiser les processus, les rôles et les responsabilités ainsi que les normes afin de s’assurer que les risques liés à l’impartialité sont intégrés dans la prise de décision.

Contexte

Les lacunes dans les processus et les procédures clés des organismes de bienfaisance ont été abordées ci-dessus, mais il y a des considérations supplémentaires à prendre en compte en ce qui a trait à l’officialisation des normes dans le processus de vérification des organismes de bienfaisance afin de s’assurer que l’impartialité est prise en compte.

Les deux divisions de la vérification de la DOB sont appuyées par des processus clés afin de s’assurer que les attentes et les contrôles sont clairement définis et suivis lors de la réalisation des vérifications des organismes de bienfaisance. Depuis 2019, la DOB utilise le Manuel de la vérification des organismes de bienfaisance, des aide- mémoire, des modèles de documents de travail et des procédures. Ceux-ci communiquent des pratiques structurées à l’échelle de la DOB qui permettent des approches uniformes et impartiales pour les secteurs respectifs dans la réalisation du processus de vérification des organismes de bienfaisance.

La vérification s’attendait à ce que les procédures, les normes internes et les processus officiels soient documentés, clairs et communiqués afin d’informer les principaux secteurs concernés par le processus de vérification des organismes de bienfaisance des rôles, des responsabilités et des contrôles prévus afin d’atténuer les risques d’impartialité. De plus, la vérification s’attendait à ce que des normes détaillées, des critères et des listes de contrôle soient en place pour appuyer la documentation des activités de prise de décision et de surveillance pour les différentes étapes du processus de vérification.

Constatations

La vérification a examiné les procédures et les processus documentés et a mené des entrevues avec certains employés de la DOB et des bureaux régionaux des services fiscaux. La vérification a permis de conclure que la DGPLAR avait élaboré et communiqué divers flux de travail, processus, procédures et aide-mémoire pour les principales activités afin d’assurer la qualité et l’intégrité du processus de vérification des organismes de bienfaisance. La vérification a également révélé que des guides locaux et des documents de formation obligatoire sont disponibles pour les employés afin d’améliorer leur sensibilisation à l’égard des préjugés inconscients. Malgré les efforts actuels, la vérification a révélé des lacunes dans les flux de travail actuel qui permet de s’assurer que la documentation du processus est suffisamment en place et que les considérations relatives aux risques liés à l’impartialité et aux préjugés potentiels en particulier sont intégrées de façon plus officielle à la prise de décision.

La vérification a révélé que la DOB n’avait pas entièrement défini et communiqué les rôles et responsabilités pour appuyer les attentes visant à cerner et à atténuer les risques liés à l’impartialité lors de la réalisation de vérifications. Comme il a été mentionné ci-dessus, certains processus et procédures liés à la collecte de renseignements, à l’évaluation et à la sélection des risques ainsi qu’à la charge de travail dans le cadre du processus de vérification des organismes de bienfaisance ne contenaient pas d’étapes et de contrôles détaillés pour traiter explicitement les risques liés à l’impartialité, comme le suivi, la documentation et les examens appropriés pour appuyer les approches axées sur les risques visant à déterminer les traitements en matière d’observation.

Enfin, au moyen d’entrevues, la vérification a constaté que les vérificateurs et les employés des organismes de bienfaisance étaient au courant des préjugés inconscients et qu’ils s’appuyaient sur leur propre expérience, leurs procédures et leur soutien au sein de la DOB pour prendre des décisions liées à l’observation. Toutefois, dans certains cas, la vérification n’a pas trouvé de normes internes, de critères et de listes de contrôle pour les examens clairement détaillés et en place pour appuyer la documentation uniforme des activités de prise de décision et de surveillance dans le cadre du processus de vérification des organismes de bienfaisance. Des détails supplémentaires liés à la surveillance sont abordés ci-dessous.

Pourquoi est-ce important?

Il est important d’avoir des rôles, des responsabilités, des procédures, des normes et des processus clairs afin de s’assurer que les processus et les décisions sont appliqués de façon uniforme et impartiale.

Voir les recommandations no 2(a) et 2(b) ci-dessous.

Recommandation no 2

La Direction générale de la politique législative et des affaires réglementaires (DGPLAR) devrait renforcer son processus et ses procédures en faisant ce qui suit :

- mettre à jour les rôles et les responsabilités pour cerner et atténuer explicitement les risques liés à l’impartialité pour tous les rôles au sein de la Direction des organismes de bienfaisance;

- veillez à ce que les procédures et les processus officiels soient définis et consignés pour tous les secteurs et qu’ils comprennent un examen de la qualité et des contrôles de vérification appropriés pour la collecte de renseignements et les renseignements d’entreprise;

- mettre à jour les normes internes, les critères détaillés et les outils de soutien, y compris des étapes objectives pour une prise de décision uniforme qui comprennent des considérations pour cerner et atténuer explicitement les risques associés à l’impartialité;

- veiller à ce que les processus de prise de décision, d’examen et

d’approbation soient suivis et consignés de façon uniforme et efficace afin d’assurer l’uniformité des résultats de la vérification.

Plan d’action no 2

La Direction des organismes de bienfaisance (DOB) reconnaît la valeur de l’amélioration continue de ses processus et de ses procédures afin de renforcer l’uniformité et l’impartialité dans la prise de décision, et d’assurer la haute qualité du programme de vérification des organismes de bienfaisance. La DOB s’engage à prendre les mesures décrites ci-dessous.

-

Afin de cerner et d’atténuer continuellement les risques liés à l’impartialité dans tous les rôles, la DOB veillera à ce que tous les rôles et les responsabilités soient consignés, clairs et communiqués à tous les secteurs concernés par le processus de vérification. Il s’agira notamment d’établir, d’approuver et d’intégrer les rôles et les responsabilités des employés concernés par les renseignements d’entreprise, tels que l’évaluation et la sélection des risques.

La date d’achèvement cible pour ce plan d’action est mars 2025.

-

La DOB examinera les procédures et les processus existants afin de cerner et de mettre en œuvre des mesures supplémentaires pour assurer l’uniformité de l’approche et de la prise de décision. La DOB élaborera et mettra en œuvre des aide-mémoire et des outils supplémentaires afin de mieux consigner les responsabilités et les processus concernés par la validation des renseignements. Cela comprendra :

- veiller à ce que les procédures de suivi et de surveillance soient entièrement en place afin de démontrer que les procédures de collecte de renseignements ont été suivies;

- consigner les processus et les points de contrôle d’examen appropriés dans le cadre du cycle de vie des projets de vérification des renseignements d’entreprise et des décisions en matière de sélection de la vérification;

- veiller à ce que le processus d’examen et d’approbation soit clairement suivi et consigné de façon appropriée dans tous les principaux documents.

La Division de la revue et de l’analyse (DRA) s’engage à renforcer ses procédures écrites pour s’assurer qu’elles documentent et détaillent pleinement ses processus d’évaluation des risques et d’élaboration de la charge de travail et qu’elles reflètent adéquatement ses contrôles de vérification et d’examen de la qualité. Cela comprendra une définition claire des critères et de la terminologie afin d’appuyer une approche structurée et uniforme pour déterminer et consigner les niveaux de risque. La DRA veillera également à ce que tous les indicateurs de risque et les risques calculés soient consignés de façon uniforme afin de démontrer l’application uniforme des traitements en matière d’observation.

En ce qui concerne la collecte de renseignements, les renseignements que la DOB utilise pour l’évaluation et la sélection des risques proviennent principalement de sources internes de l’ARC. D’autres sources de renseignements font l’objet d’un processus rigoureux afin d’évaluer la validité et la pertinence des renseignements et de déterminer s’il y a des cas d’inobservation. La DOB élaborera et mettra en œuvre des aide-mémoire et des outils supplémentaires afin de bien consigner les responsabilités et les processus concernés par la validation des renseignements.

La date d’achèvement cible pour ce plan d’action est mars 2026.

-

La DOB s’engage à mettre à jour ses normes, ses critères détaillés et ses outils de soutien afin d’inclure les étapes pour une prise de décision uniforme qui est objective et qui comprend des considérations pour cerner et atténuer les risques associés à l’impartialité.

Avant le début de la vérification interne, la DOB avait commencé à élaborer un modèle d’évaluation des risques fondé sur un algorithme lié à l’inobservation générale. Un modèle amélioré a été entièrement mis en œuvre en avril 2024. Ce modèle, ainsi que les mesures de suivi de la section 2(b), renforceront la capacité de la DOB à atténuer les risques associés à l’impartialité lors de la détermination des dossiers potentiels aux fins de vérification, tout en réduisant le niveau actuel d’effort manuel et de pouvoir discrétionnaire pour déterminer les traitements en matière d’observation.

Comme il a été mentionné à la section 2(b), la DOB continuera à élaborer des aide- mémoire supplémentaires pour les employés, qui décriront des processus précis pour appuyer une prise de décision uniforme et impartiale tout au long du processus de vérification.

La date d’achèvement cible pour ce plan d’action est septembre 2025.

-

La DOB s’engage à veiller à ce que les processus de prise de décision, d’examen et d’approbation soient suivis et consignés afin d’assurer l’uniformité des résultats de la vérification. Cela comprendra la consignation des décisions d’examen et d’approbation de tous les dossiers de vérification afin de démontrer que tous les résultats ont été examinés et approuvés par le niveau de gestionnaire approprié. Cela comprendra également la consignation uniforme du niveau de risque ou du traitement en matière d’observation pour tous les cas, y compris les justifications de ne pas procéder à des vérifications.

De plus, la DOB examinera le matériel de formation et renforcera les procédures auprès des employés afin de s’assurer que les processus de prise de décision, d’examen et d’approbation sont officiellement consignés tout au long du processus de vérification afin d’assurer l’uniformité des résultats de la vérification. La DOB mettra en place des processus afin de veiller à ce que toutes les procédures, les normes et les aide- mémoire soient communiqués aux nouveaux employés, avec des rappels réguliers aux employés existants. De plus, la DOB présentera officiellement les nouveaux processus, procédures, normes et aide-mémoire à tous les employés au moyen de communications ciblées.

La date d’achèvement cible pour ce plan d’action est septembre 2025.

Recommandation no 3

La Direction générale de la politique législative et des affaires réglementaires (DGPLAR) devrait examiner les systèmes d’information des organismes de bienfaisance, la stratégie de renseignements d’entreprise et la plateforme de soutien, ainsi que la fonctionnalité d’établissement de rapports de données pour déterminer les améliorations qui pourraient mieux appuyer la prise en compte de l’impartialité dans la charge de travail et les processus de vérification.

Plan d’action no 3

En 2023, la Direction des organismes de bienfaisance (DOB) a effectué un examen approfondi de sa stratégie de renseignements d’entreprise afin de mieux comprendre son inventaire de renseignements d’entreprise, ainsi que de cerner les lacunes en matière de renseignements d’entreprise et de données en fonction des exigences opérationnelles. Cet examen a permis de suggérer diverses options pour combler ces lacunes, y compris l’élaboration d’un cadre de risque à l’échelle du programme, l’intégration des données des déclarations de renseignements des organismes de bienfaisance dans l’entrepôt de données de l’Agence ainsi que l’amélioration de la fonction de renseignements d’entreprise du programme afin de mieux intégrer les renseignements d’entreprise stratégiques et opérationnels dans la prise de décision et la sélection de la charge de travail. Ces travaux sont envisagés dans le cadre de l’examen plus large de la modernisation de la DOB au cours de l’exercice 2024 à 2025.

La DOB reconnaît que les nouvelles technologies et la fonctionnalité améliorée des renseignements d’entreprise pourraient améliorer ses processus décisionnels, fournir des synergies avec les données recueillies par d’autres secteurs de programme de l’ARC et permettre de nouvelles formes d’analyse. De plus, un système d’information plus cohésif dans lequel les données n’est pas localisé sur divers réseaux de TI, systèmes et feuilles de calcul de suivi permettraient de s’assurer que les processus sont moins manuels et moins lourds sur le plan administratif.

Bien que la DOB convienne que des processus de renseignements d’entreprise plus sophistiqués et de nouvelles technologies seraient bénéfiques, les contraintes de ressources existantes auront une incidence sur sa capacité à poursuivre ces améliorations au programme. De plus, certaines limites des systèmes de la DOB peuvent être attribuables aux exigences en matière de sécurité liées aux évaluations des risques de financement d’activités terroristes.

La DOB mettra en œuvre les recommandations découlant de son examen des renseignements d’entreprise de 2023 dans le cadre de son initiative de modernisation élargie, et déterminera la faisabilité de la consolidation de sa fonction de renseignements d’entreprise.

La date d’achèvement cible pour ce plan d’action est juin 2025.

La DGPLAR consultera les autres directions générales de l’ARC afin de déterminer les outils de renseignements d’entreprise existants pouvant être exploités par le programme de vérification des organismes de bienfaisance. Cela comprendra une consultation avec la Direction générale de l’informatique et son équipe d’architecture de la TI afin de déterminer les coûts et les échéanciers potentiels associés à la mise à jour et à l’intégration des systèmes.

La date d’achèvement cible pour ce plan d’action est septembre 2025.

La DGPLAR préparera une recommandation finale pour sa fonction et ses processus de renseignements d’entreprise.

La date d’achèvement cible pour ce plan d’action est mars 2026.

Contrôle et surveillance

Contrôle

Les activités de contrôle sont définies pour le processus de vérification des organismes de bienfaisance. Toutefois, des améliorations sont nécessaires pour s’assurer que :

- des approbations et des examens documentés sont en place;

- les renseignements, les normes internes et les mécanismes de contrôle démontrent que les vérifications sont menées de façon impartiale.

Contexte

Les activités visant à surveiller le processus de vérification des organismes de bienfaisance permettent de s’assurer que les procédures et les normes établies sont suivies afin de mieux appuyer la validation des résultats de la vérification, contribuant ainsi à l’établissement de rapports et à la surveillance de l’approche uniforme et impartiale du programme de vérification.

La vérification s’attendait à ce que les activités de contrôle, les renseignements et les contrôles soient établis et fonctionnent comme prévu pour assurer l’intégrité et l’impartialité dans le processus de vérification des organismes de bienfaisance.

Constatations

La vérification a examiné des rapports préparés par la DOB afin d’informer la direction de l’ARC du rendement opérationnel et des rapports sur le rendement du Régime canadien de LRPC-FAT. La vérification a permis de conclure que les mécanismes de contrôle de surveillance existants étaient uniquement liés à des mesures opérationnelles (comme le nombre de dossiers de vérification ouverts et fermés, ainsi que les résultats de la vérification) et ne comprenaient pas les renseignements qui pourraient appuyer le contrôle de l’impartialité et de l’uniformité des traitements dans l’ensemble des cas de vérification. La DOB a fait face à des limites avec les données existantes disponibles sur les organismes de bienfaisance à l’appui du processus de vérification pour faciliter l’établissement de rapports sur l’impartialité. Bien que des données incomplètes soient disponibles pour certaines catégories et certains programmes généraux des organismes de bienfaisance attribués au moment de l’enregistrement à titre d’organisme de bienfaisance, les champs de données dans les systèmes d’information n’avaient pas la structure appropriée et l’exactitude nécessaire pour effectuer facilement l’analyse des données et assurer le suivi adéquat des résultats pour tous les organismes de bienfaisance sélectionnés et le processus de vérification.

La vérification a également effectué un examen des dossiers de 18 vérifications achevées afin d’évaluer les examens de contrôle et les approbations lors de la réalisation de vérifications des organismes de bienfaisance (14 pour la DOB et 4 pour la DRA). La vérification a révélé que les examens et les approbations internes n’étaient pas toujours entièrement documentés pour tous les dossiers de vérification examinés. Les documents à l’appui, en ce qui concerne les critères internes détaillés, les listes de contrôle et les modèles, n’ont pas toujours été conservés ou stockés de façon centralisée dans un format uniforme pour les points de décision clés, ce qui rend difficile la détermination des éléments qui ont été pris en compte et évalués pour appuyer les examens et l’approbation afin de s’assurer que les résultats des vérifications sont impartiaux et uniformes dans l’ensemble de la DOB.

De plus, la vérification a permis de conclure que, au moment de la vérification, seuls les cas de vérification des organismes de bienfaisance effectués dans les bureaux des services fiscaux avaient une fonction distincte de la vérification pour mener des activités de contrôle et d’établir des rapports sur l’uniformité et de l’impartialité de la prise de décision dans l’ensemble de la DOB. Bien que la DOB ait établi d’autres fonctions d’examen des conseils pour la vérification et d’assurance de la qualité pour certaines vérifications effectuées, il y avait des lacunes dans la portée qui limitaient la couverture pour inclure des améliorations dans tous les secteurs de l’AC et des principaux aspects tout au long du processus de vérification des organismes de bienfaisance.

Pourquoi est-ce important?

Les activités de contrôle établies sont importantes pour réduire le risque de décalage avec les valeurs de l’ARC et appuyer la capacité de démontrer la surveillance efficace de l’application uniforme et impartiale des résultats du programme.

Recommandation no 4

La Direction générale de la politique législative et des affaires réglementaires (DGPLAR) devrait élaborer des mécanismes de contrôle pour appuyer la surveillance du processus de vérification des organismes de bienfaisance en faisant ce qui suit :

- évaluer d’autres méthodes pour élargir la collecte de renseignements liés à la détermination des risques liés à l’impartialité;

- renforcer les mécanismes de contrôle et d’établissement de rapports afin d’inclure explicitement les renseignements sur les risques liés à l’impartialité dans le processus de vérification des organismes de bienfaisance.

Plan d’action no 4

-

La Direction des organismes de bienfaisance (DOB) s’engage à effectuer une évaluation d’autres méthodes pour élargir la collecte de données afin de cerner les risques liés à l’impartialité en consultant l’ARC ainsi que les organismes de réglementation internationaux. Par exemple, la DOB mènera un sondage auprès des organismes de réglementation internationaux afin de se renseigner sur les mesures qu’ils ont prises dans ce domaine et mettra en œuvre un programme qui sera conforme aux normes internationales pour traiter les risques liés à l’impartialité.

De plus, la DOB examinera la faisabilité de consolider le programme d’assurance de la qualité de la vérification à l’extérieur des divisions opérationnelles de la DOB. Cela permettra d’élaborer davantage le programme d’assurance de la qualité de la vérification, de sorte que des évaluations de l’uniformité du traitement et de l’impartialité des résultats de la vérification seront effectuées sur une base régulière. Toutefois, à l’instar de la consolidation et des améliorations apportées aux renseignements d’entreprise, toute consolidation du programme de l’assurance de la qualité de la vérification dépendra de la disponibilité des ressources ainsi que des exigences en matière de sécurité liées aux évaluations des risques de financement d’activités terroristes.

La date d’achèvement cible pour ce plan d’action est septembre 2025.

-

La DOB atténue les risques liés à l’impartialité au moyen d’un processus d’examen et d’approbation rigoureux des conclusions de la vérification, y compris l’examen de tous les résultats de la vérification par l’Administration centrale(AC) avant la clôture de la vérification. Un examen supplémentaire est mis en œuvre pour les vérifications qui aboutissent à des résultats plus graves (comme une révocation ou une sanction). De plus, à compter du 1er avril 2024, la DOB a transféré les vérifications restreintes de l’AC aux bureaux locaux. Ces vérifications seront surveillées de près par l’AC, ce qui aidera à atténuer les risques liés à l’impartialité.

De plus, la DOB consignera et conservera de façon centralisée les examens et les approbations internes qui mènent aux décisions de vérification afin d’assurer l’impartialité et l’uniformité dans l’ensemble des résultats de la vérification.

La Division de la revue et de l’analyse (DRA) a mis en œuvre et continuera d’améliorer ses mécanismes d’établissement de rapports internes, y compris en adoptant des séances d’information documentées à l’intention de la haute direction sur les plans de vérification, les produits livrables, les progrès et les résultats.

La date d’achèvement cible pour ce plan d’action est septembre 2025.

Surveillance

La surveillance et l’établissement de rapports étaient généralement en place dans le cadre du processus de vérification des organismes de bienfaisance.

Contexte

La surveillance interne fournit des mécanismes pour l’établissement de rapports réguliers et la prise de décision dans le cadre du processus de vérification des organismes de bienfaisance afin de s’assurer que les mesures appropriées sont prises pour atténuer les risques liés à l’impartialité. De plus, la DRA a des exigences en matière d’établissement de rapports externes liées au Régime canadien de LRPC-FAT, ainsi qu’au Groupe d’action financière, un organisme international de normalisation pour lutter contre le blanchiment d’argent et le financement d’activités terroristes et de la prolifération.

La vérification s’attendait à ce que les mécanismes de surveillance internes de l’ARC fonctionnent comme prévu pour appuyer la prise de décision et que les renseignements appropriés soient communiqués aux intervenants.

Constatations

L’équipe de la vérification a examiné les mécanismes internes pour l’établissement de rapports et la surveillance dans le cadre du processus de vérification des organismes de bienfaisance, y compris les exigences en matière d’établissement de rapports externes liées au Régime canadien de LRPC-FAT et au Groupe d’action financière.

La vérification a permis de conclure que la surveillance et l’établissement de rapports étaient généralement en place dans le cadre du processus de vérification des organismes de bienfaisance. Plus précisément, en ce qui concerne la DRA, la vérification a permis de conclure que la Division a récemment renforcé ses rapports de surveillance interne pour inclure plus de détails et de renseignements afin d’aborder les risques liés à l’impartialité et à l’uniformité de la prise de décision.

Conclusion

Dans l’ensemble, la vérification interne a révélé que les flux de travail du processus sont établis et communiqués à la Direction des organismes de bienfaisance (DOB) au sein des divisions qui effectuent des vérifications des organismes de bienfaisance pour appuyer les pratiques structurées. De plus, des processus de planification et de surveillance étaient généralement en place pour les divisions qui effectuent des vérifications des organismes de bienfaisance. Toutefois, quelques améliorations sont nécessaires pour renforcer les contrôles sur la façon dont l’ARC supervise les vérifications des organismes de bienfaisance afin de mieux faire preuve d’impartialité et d’uniformité dans le processus de vérification des organismes de bienfaisance.

Le processus de vérification des organismes de bienfaisance repose sur des interventions largement manuelles et sur le jugement professionnel et la discrétion des individus, ce qui accroît le risque d’incohérence et de partialité. Les recommandations présentées dans le présent rapport visent à améliorer les plans, les processus, les documents à l’appui et les activités de contrôle de la DOB afin de mieux démontrer l’exactitude et l’uniformité de la prise de décision.

Remerciements

Pour conclure, nous souhaitons reconnaître et remercier la Direction générale de la politique législative et des affaires réglementaires du temps accordé et des renseignements fournis dans le cadre de cette mission.

Annexes

Annexe A : Critères et méthodologie de la vérification

Critères de la vérification

Selon l’évaluation des risques de la Direction générale de la vérification, de l’évaluation et des risques, les secteurs d’intérêt suivants ont été cernés :

| Secteurs d’intérêt | Critères |

|---|---|

1. Planification et détermination de la charge de travail | 1.1 Le processus, les procédures et les normes pour les vérifications des organismes de bienfaisance sont établis et communiqués. 1.2 Les approches de gestion du risque et les plans sont établis, documentés et examinés régulièrement pour appuyer la détermination, l’analyse et l’établissement des priorités des charges de travail. 1.3 Des contrôles sont en place pour veiller à ce que les renseignements, les indices, les renseignements d’entreprise et les dossiers de vérification potentiels soient évalués, examinés et approuvés de façon appropriée afin de déterminer les charges de travail. |

2. Surveillance et contrôle | 2.1 Les activités de surveillance sont établies et fonctionnent comme prévu afin de s’assurer que le processus de vérification est impartial. 2.2 Les mécanismes de surveillance fonctionnent comme prévu pour appuyer la prise de décision et les renseignements appropriés sont communiqués aux intervenants. |

Méthodologie de la vérification

La méthodologie d’examen comprenait ce qui suit :

- examiner et analyser les politiques, les procédures et les documents à l’appui documentés liés à la vérification des organismes de bienfaisance;

- mener des entrevues et des revues des processus et des procédures avec certains membres de la direction et du personnel de l’Administration centrale et des bureaux régionaux des services fiscaux;

- obtenir l’accès aux renseignements sur les contribuables et les renseignements classifiés et examiner un échantillon des résultats des contrôles et des documents à l’appui liés aux évaluations des risques des organismes de bienfaisance et à la sélection de la vérification;

- examiner les données à l’appui de la demande et effectuer une analyse des données pour examiner les statistiques du programme et les indicateurs de rendement clé pour les tendances en matière de processus et de résultats de vérification;

- examiner et analyser les rapports et la surveillance en place pour les vérifications des organismes de bienfaisance;

- assurer la coordination avec la Section de la gouvernance de la sécurité nationale et du renseignement de la Direction générale de la sécurité pour diverses réunions, y compris une réunion avec l’Office de surveillance des activités en matière de sécurité nationale et de renseignement.

| Terme | Définition |

|---|---|

Blanchiment d’argent | Le processus utilisé pour dissimuler l’origine des produits de la criminalité afin de faire croire qu’ils proviennent de sources légitimes. Le blanchiment d’argent profite aux criminels nationaux et internationaux ainsi qu’aux groupes criminels organisés. |

Financement d’activités terroristes | Le financement d’activités terroristes est la collecte et la fourniture de fonds provenant de sources légitimes ou illégitimes pour des activités terroristes. Il appuie et maintient les activités des terroristes nationaux et internationaux qui peuvent entraîner des attaques terroristes au Canada ou à l’étranger, entraînant des pertes en vies humaines et de la destruction. |

Impartialité | Principe selon lequel les décisions et les processus ne sont pas partiaux et sont fondés sur des critères objectifs, plutôt que sur la base de la partialité, des préjugés ou d’une préférence pour une chose plutôt qu’une autre pour des raisons inappropriées. |

Indices | Un indice est caractérisé par des renseignements, sous quelque forme que ce soit, qui détectent une fraude potentielle relative à l’impôt ou aux prestations. Le Programme des indices permet au public de se faire entendre et de signaler, de façon anonyme, les cas soupçonnés d’inobservation des lois administrées par l’ARC. Les indices peuvent contribuer à différents types de mesures d’observation relatives aux lois administrées par l’ARC, y compris (sans toutefois s’y limiter) les vérifications, les demandes de production d’une déclaration de revenus, la validation de prestations et le recouvrement de dettes en souffrance. |

La Loi sur l’enregistrement des organismes de bienfaisance (renseignements de sécurité) | Loi adoptée par le Parlement en 2001 à titre de partie 6 de la Loi antiterroriste. Elle fournit un mécanisme pour révoquer l’enregistrement d’un organisme de bienfaisance ou refuser l’enregistrement d’un demandeur lorsque des renseignements de sécurité sont utilisés pour établir que l’organisme de bienfaisance ou le demandeur est impliqué dans le soutien d’activités terroristes. En vertu de la Loi, deux ministres peuvent signer un certificat spécial lorsqu’ils ont des motifs raisonnables de croire qu’un organisme de bienfaisance ou un demandeur est impliqué dans le soutien d’activités terroristes. Un tribunal examine ensuite les éléments de preuve. Si celui-ci confirme qu’il était raisonnable de délivrer le certificat, l’enregistrement de l’organisme de bienfaisance est révoqué ou l’enregistrement du demandeur est refusé à la date de la décision du tribunal. |

Normes | Tout au long du présent rapport, le terme « norme » est utilisé pour désigner les normes de qualité de la vérification. L’application des normes de qualité assure l’uniformité de l’application d’un processus de vérification. |

Organisme de bienfaisance enregistré | Un type de donataire reconnu en vertu de la Loi de l’impôt sur le revenu (Loi) qui peut délivrer des reçus officiels de dons pour les dons qu’il reçoit des particuliers et des sociétés. Ces donataires sont également exonérés de l’impôt sur le revenu. Pour être enregistré à titre d’organisme de bienfaisance, un organisme doit présenter une demande à l’ARC et répondre aux exigences d’enregistrement en vertu de la Loi. L’organisme doit notamment :

|

Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes (LRPC-FAT)Note de bas de page 3 | Une initiative pangouvernementale visant à contrer la criminalité financière mondiale au moyen de 13 ministères et agences qui fournissent des ressources spécialisées pour prévenir, détecter, décourager et perturber le recyclage des produits de la criminalité et le financement des activités terroristes. |

Révocation ou révoqué | L’enregistrement à titre d’organisme de bienfaisance a été annulé et les privilèges qui l’accompagnent ont été retirés. L’organisme ne peut plus délivrer de reçus officiels de dons et n’est plus admissible à recevoir des dons d’organismes de bienfaisance enregistrés. L’enregistrement à titre d’organisme de bienfaisance est officiellement révoqué au moment où un avis est publié conformément à la Loi de l’impôt sur le revenu. L’enregistrement peut être révoqué parce que l’organisme de bienfaisance :

|