Plan ministériel 2026-2027 du Bureau du vérificateur général du Canada

Sur cette page

Renseignements sur les droits d’auteur

© Sa Majesté le Roi du chef du Canada, représenté par la vérificatrice générale du Canada, 2026

Numéro de catalogue : FA1-24F-PDF

ISSN 2371-767X

En un coup d’œil

Le présent plan ministériel précise les priorités, les projets et les coûts connexes du Bureau du vérificateur général du Canada (BVG) pour les trois prochains exercices.

Version textuelle

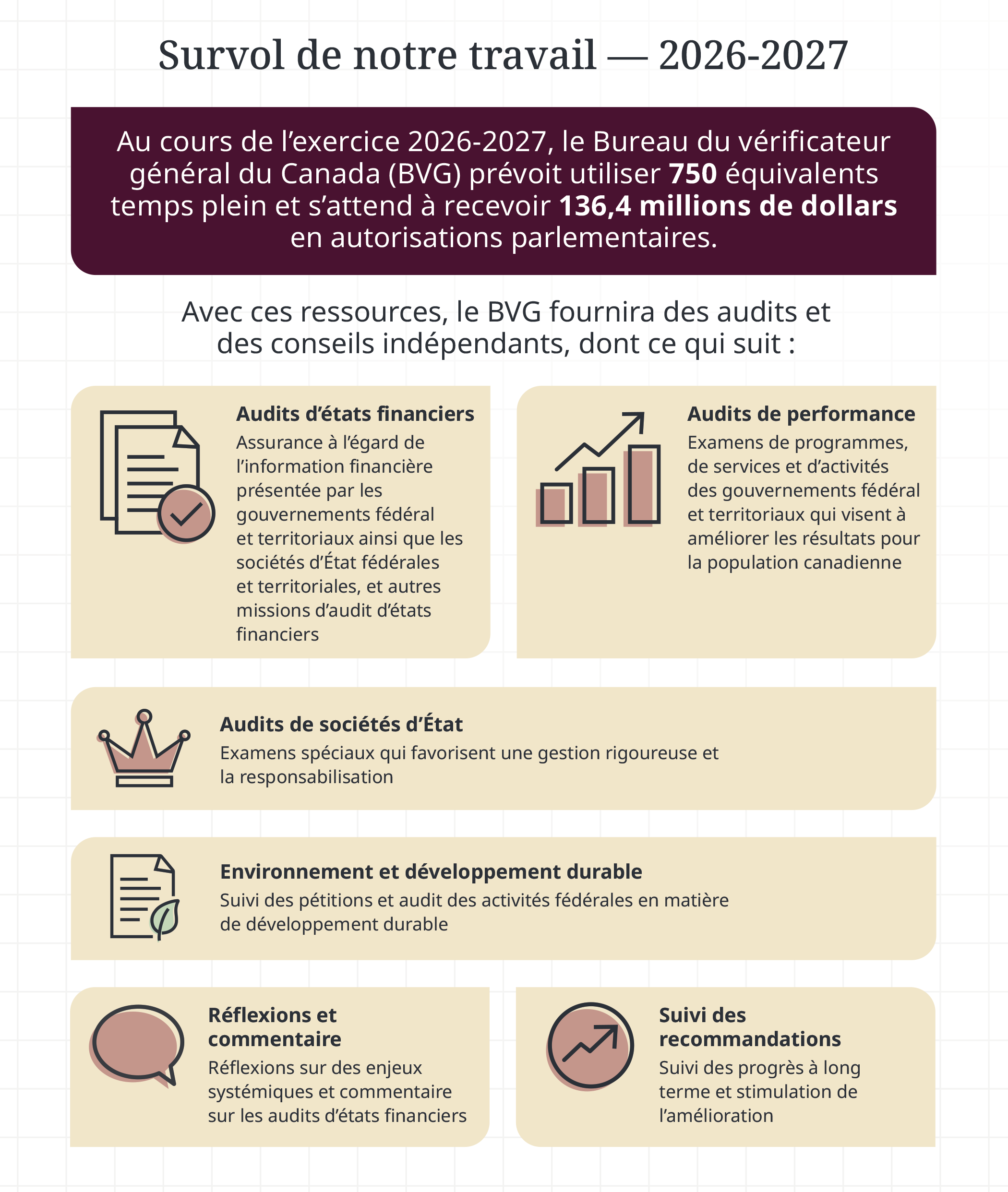

Survol de notre travail — 2026-2027

Au cours de l’exercice 2026-2027, le Bureau du vérificateur général du Canada (BVG) prévoit utiliser 750 équivalents temps plein et s’attend à recevoir 136,4 millions de dollars en autorisations parlementaires.

Avec ces ressources, le BVG fournira des audits et des conseils indépendants, dont ce qui suit :

- Audits d’états financiers — Assurance à l’égard de l’information financière présentée par les gouvernements fédéral et territoriaux ainsi que les sociétés d'état fédérales et territoriales, et autres missions d’audit d’états financiers

- Audits de performance — Examens de programmes, de services et d’activités des gouvernements fédéral et territoriaux qui visent à améliorer les résultats pour la population canadienne

- Audits de sociétés d’État — Examens spéciaux qui favorisent une gestion rigoureuse et la responsabilisation

- Environnement et développement durable — Suivi des pétitions et audit des activités fédérales en matière de développement durable

- Réflexions et commentaire — Réflexions sur des enjeux systémiques et commentaire sur les audits d’états financiers

- Suivi des recommandations — Suivi des progrès à long terme et stimulation de l’amélioration

Principales priorités

Au cours de l’exercice 2026-2027, le BVG fera progresser plusieurs initiatives visant à soutenir sa responsabilité essentielle, à savoir l’audit législatif, en mettant l’accent sur les priorités suivantes :

- effectuer les audits de l’avenir, notamment en améliorant ses pratiques d’audit tout en continuant le travail de grande qualité qui fait sa réputation, en recourant davantage aux technologies innovantes et en apportant des améliorations aux outils et aux flux d’audit;

- renforcer la responsabilité grâce à la transparence, notamment en mettant en place une approche systématique d’évaluation et de production de rapports sur l’avancement de la mise en œuvre des recommandations par les ministères et organismes fédéraux et en présentant son premier rapport annuel sur le sujet;

- donner à un effectif tourné vers l’avenir les moyens d’agir, notamment en mettant à niveau ses outils et politiques de ressources humaines, en modernisant ses espaces de travail, en utilisant davantage les données pour renforcer la prise de décisions et en améliorant la littératie numérique dans l’ensemble de l’organisation.

Examen exhaustif des dépenses

Le gouvernement s’est engagé à limiter la croissance des dépenses opérationnelles courantes afin de réaliser des investissements qui favoriseront la croissance économique et profiteront à la population canadienne.

Le BVG n’a pas été invité à prévoir des réductions dans le cadre de l’examen exhaustif des dépenses.

Le BVG respectera toutefois l’esprit de l’exercice en faisant ce qui suit :

- identifier les possibilités d’améliorer la productivité et l’efficacité dans l’ensemble de l’organisation tout en continuant à fournir des travaux d’audit de qualité au Parlement et aux assemblées législatives;

- tirer parti des outils et des technologies numériques, appuyés par de la formation et la gestion du changement, afin d’accroître sa capacité à planifier et à réaliser des audits;

- mettre en œuvre des réductions ciblées des dépenses et réaffecter des ressources dans les limites des niveaux de référence actuels afin de s’aligner sur les priorités stratégiques.

Le présent plan ministériel reflète ces mesures.

Faits saillants pour le BVG en 2026-2027

Dans le cadre de la priorité consistant à renforcer la responsabilité grâce à la transparence en 2026-2027, le BVG fera avancer des initiatives permettant à la population canadienne et aux parlementaires de suivre les progrès réalisés par les ministères et organismes fédéraux quant aux recommandations de ses audits. La publication du premier rapport annuel de la vérificatrice générale sur l’avancement de la mise en œuvre des recommandations antérieures sera une étape charnière. Nous commencerons également à travailler à un portail en ligne destiné au public qui rassemblera de l’information sur les réponses du gouvernement aux constatations des audits et les mesures prises à cet égard. Ces initiatives permettront au BVG d’accroître la responsabilité, de renforcer la confiance envers les institutions publiques et de promouvoir l’amélioration continue dans l’ensemble des organisations fédérales.

Une autre initiative prioritaire pour 2026-2027 consiste à terminer la modernisation du bureau d’Ottawa pour rendre l’espace de travail plus accessible, flexible et axé sur le numérique, et réduire l’empreinte de ses locaux. Les rénovations de notre bureau d’Ottawa renforceront l’intégration de la technologie, favoriseront la collaboration et amélioreront l’expérience du personnel.

Une autre initiative prioritaire, spécifiquement liée à notre transformation numérique pluriannuelle, comprend la mise à l’essai et l’adoption de nouveaux outils et de nouvelles technologies, y compris l’intelligence artificielle et des solutions automatisées, ainsi que la poursuite des améliorations de notre infrastructure des technologies de l’information.

Pour en savoir plus sur ces initiatives, consultez la section du plan intitulée Nos résultats prévus : initiatives organisationnelles.

En 2026-2027, les dépenses totales prévues (y compris les services internes) pour le BVG sont de 136 428 682 $ et le nombre total d’équivalents temps plein prévus (y compris pour les services internes) est de 750.

Sommaire des résultats prévus

Le texte ci‑dessous présente un résumé des résultats que le BVG compte atteindre en 2026-2027 dans son principal domaine d’activité, appelé « responsabilité essentielle ».

Responsabilité essentielle : Audit législatif

Le BVG est le bureau d’audit législatif du gouvernement du Canada et des gouvernements des trois territoires du Nord. Grâce à ses rapports d’audit, il fournit une assurance et des recommandations pour améliorer, à l’échelle de la fonction publique, les programmes, la prestation de services ainsi que la gestion financière et la présentation de rapports. Le BVG prévoit effectuer un large éventail d’audits de performance à l’échelle fédérale et territoriale, plusieurs examens spéciaux, quelque 100 audits d’états financiers et plusieurs autres missions financières au cours de l’exercice 2026-2027.

Vous trouverez de plus amples renseignements sur l’audit législatif dans le plan complet.

Dépenses prévues : 136 428 682 $

Ressources humaines prévues : 750

Pour obtenir des renseignements exhaustifs sur les montants totaux prévus pour les dépenses et les ressources humaines du BVG, consultez la section Dépenses et ressources humaines prévues du plan complet.

Message de la vérificatrice générale du Canada

Vérificatrice générale du Canada

J’ai le plaisir de présenter le plan ministériel 2026-2027 du Bureau du vérificateur général du Canada (BVG). À l’approche du prochain exercice, le BVG continue de promouvoir sa mission de renforcer la responsabilisation des institutions publiques du Canada et la confiance dans ces institutions. Notre travail, mené de manière indépendante et fondé sur des données probantes, permet au Parlement de demander des comptes aux organisations gouvernementales tout en favorisant une meilleure prestation de programmes et services aux Canadiennes et aux Canadiens.

À mi‑chemin de mon mandat et à l’approche du 150e anniversaire du BVG, je me rends compte que la force de cette institution réside dans son personnel, soit dans son professionnalisme et son dévouement ainsi que son engagement à servir avec intégrité le Parlement et la population canadienne. Le souci du service que nous avons toujours eu continue de nous guider aujourd’hui : nous voulons apporter des informations objectives pour aider le gouvernement à obtenir de meilleurs résultats.

Au cours du prochain exercice, nous prévoyons réaliser quelque 100 audits d’états financiers, d’autres missions financières, un vaste éventail d’audits de performance et plusieurs examens spéciaux de sociétés d’État. Nous évaluerons également la valeur de nos travaux auprès des parlementaires et des membres des assemblées législatives territoriales, des organisations auditées et des autres utilisatrices et utilisateurs pour nous assurer qu’ils demeurent utiles et pertinents.

À l’avenir, notre organisation continuera à prioriser l’innovation, la collaboration et la préparation au numérique pour que nous demeurions en mesure de répondre aux attentes croissantes de la population canadienne et aux nouveaux défis de la fonction publique. Nous continuerons de moderniser nos outils et nos méthodes d’audit en nous appuyant sur de nouvelles technologies et approches pour améliorer la qualité et l’incidence de nos travaux. Nous lancerons également notre premier rapport annuel de suivi de la mise en œuvre de recommandations d’audits antérieurs, ce qui constitue une étape importante vers une transparence et une responsabilisation accrues.

Le contexte budgétaire actuel nous rappelle que toutes les institutions publiques doivent faire preuve de rigueur dans l’utilisation des ressources. Le BVG s’engage à améliorer sa productivité en produisant des résultats de façon toujours plus efficace. Nous devons pour cela simplifier nos processus, intégrer de nouvelles technologies et réaffecter les ressources là où elles pourront le mieux accroître la valeur des activités de notre mandat de base.

À la veille du prochain exercice, nos priorités restent claires : effectuer des audits de qualité qui améliorent la vie des Canadiennes et des Canadiens, transmettre nos constatations de façon à favoriser le changement, et donner les moyens d’agir à un effectif compétent, flexible et tourné vers l’avenir.

C’est un privilège de travailler aux côtés du personnel talentueux du BVG pour continuer à servir le Parlement et la population canadienne avec intégrité et excellence, tout en créant des possibilités de moderniser la façon dont nous travaillons pour bâtir un Canada meilleur, un audit à la fois.

Karen Hogan, FCPA

Vérificatrice générale du Canada

Plans pour assurer la responsabilité essentielle

Responsabilité essentielle : Audit législatif

Dans la présente section

- Description

- Répercussions sur la qualité de vie

- Indicateurs, résultats et cibles

- Plans visant à atteindre les cibles

- Principaux risques

- Ressources prévues pour atteindre les résultats

- Priorités gouvernementales connexes

- Répertoire des programmes

- Résumé des changements apportés au cadre d’établissement de rapport depuis l’année dernière

- Planification de l’attribution de marchés aux entreprises autochtones

Description

Les rapports d'audit du BVG fournissent de l'information objective fondée sur les faits et des conseils sur les programmes et les activités du gouvernement. Grâce à ses audits, le BVG appuie le Parlement dans son travail lié à l'autorisation et à la surveillance des dépenses et des activités gouvernementales.

Les audits du BVG aident aussi les assemblées législatives territoriales, les conseils d’administration des sociétés d’État et les comités d’audit à surveiller la gestion des activités gouvernementales. Les responsables de la gouvernance utilisent les résultats de nos audits afin que leurs organisations respectives leur rendent des comptes sur leur gestion des fonds publics.

Les audits d’états financiers visent à déterminer si les états financiers annuels du gouvernement du Canada, des territoires, des sociétés d’État et d’autres organisations présentent une image fidèle et sont conformes aux normes comptables applicables.

Les audits de performance visent à déterminer si les organisations gouvernementales gèrent leurs programmes dans un souci d’économie, d’efficience et de protection de l’environnement et si des mesures sont en place pour évaluer l’efficacité de ces programmes. Le BVG a intégré l’évaluation de l’équité, de la diversité et de l’inclusion comme secteur prioritaire dans le cadre de ses audits de performance, et prend également en compte les objectifs de développement durable des Nations Unies lors de la planification et de la reddition de comptes sur ces audits.

Les examens spéciaux visent à évaluer si les moyens et méthodes des sociétés d’État leur fournissent l’assurance raisonnable que leurs actifs sont protégés et contrôlés, que leur gestion des ressources est économique et efficiente, et que le déroulement de leurs activités est efficace.

Répercussions sur la qualité de vie

En tant qu’agent indépendant du Parlement, le BVG contribue indirectement aux domaines, aux sous‑domaines et aux indicateurs du Cadre de qualité de vie pour le Canada. Les rapports du BVG éclairent le Parlement sur l’efficience, l’efficacité, l’économie et les effets environnementaux des programmes gouvernementaux et de la gestion des finances publiques.

Dans ses rapports de certification législatifs, le BVG fait ressortir les aspects des programmes et des services gouvernementaux qu’il conviendrait d’améliorer pour rehausser la qualité de vie des Canadiennes et Canadiens.

Le domaine, le sous‑domaine et l’indicateur du Cadre qui se rapportent le plus étroitement à l’audit législatif sont les suivants :

- Domaine : Saine gouvernance

- Sous-domaine : Démocratie et institutions

- Indicateur : Confiance à l’égard des institutions

Indicateurs, résultats et cibles

Cette section présente des renseignements détaillés sur les indicateurs du BVG, les résultats réels des derniers exercices, et les cibles et dates cibles concernant l’audit législatif, qui est la responsabilité essentielle du BVG.

Pièce 1 — Indicateurs, cibles et résultats pour l’audit législatif

La pièce 1 fournit un résumé de l’objectif et des résultats réels pour chaque indicateur associé aux résultats concernant notre responsabilité essentielle, à savoir l’audit législatif.

Résultat ministériel : Le gouvernement donne suite aux recommandations en vue d’améliorer les programmes du secteur public, la prestation de services ainsi que la gestion financière et les rapports financiers.

| Indicateurs de résultat ministériel | Résultats réelsFootnote 1 | Cible 2026-2027 | Date d’atteinte de la cible |

|---|---|---|---|

| Pourcentage des recommandations formulées dans les rapports d’audit de performance et d’examen spécial qui sont mises en œuvre | 2023-2024 : 84 % 2024-2025 : 88 % | Au moins 85 % des recommandations ont été mises en œuvre, trois ans après le dépôt du rapport | 31 mars 2027 |

| Pourcentage des recommandations formulées dans les rapports d’audit d’états financiers qui sont mises en œuvre | 2023-2024 : 91 % 2024-2025 : 88 % | Au moins 85 % des recommandations ont été mises en œuvre deux ans après leur formulation | 31 mars 2027 |

Des renseignements supplémentaires sur les résultats détaillés et l’information sur le rendement pour le répertoire des programmes du BVG figurent dans l’InfoBase du GC.

Plans visant à atteindre les cibles

La section suivante décrit les résultats prévus relativement à la responsabilité essentielle du BVG, soit l’audit législatif, en 2026-2027.

Résultat ministériel : Le gouvernement donne suite aux recommandations en vue d’améliorer les programmes du secteur public, la prestation de services ainsi que la gestion financière et les rapports financiers.

Le BVG réalise des audits indépendants qui fournissent, en temps opportun, de l’information, une assurance et des avis objectifs au Parlement, aux assemblées législatives territoriales, aux conseils d’administration des sociétés d’État, au gouvernement et à la population canadienne. Il vise comme résultat que le gouvernement donne suite aux recommandations découlant de ses travaux d’audit pour améliorer les programmes du secteur public, la prestation des services ainsi que la gestion financière et les rapports financiers.

Résultats que nous prévoyons atteindre

Nos travaux favorisent l’amélioration continue des organismes publics à l’échelle fédérale et territoriale, et facilitent le rôle de surveillance des responsables de la gouvernance. Nos audits du gouvernement fédéral, des sociétés d’État ainsi que des gouvernements territoriaux et des sociétés territoriales sont objectifs et fondés sur des faits; ils contribuent à l’identification des risques et des obstacles à la prestation efficace des programmes et des services, et permettent de formuler des recommandations axées sur l’application de mesures concrètes afin de s’attaquer aux causes profondes. En réalisant en temps opportun des audits de qualité, nous fournissons des renseignements qui aident le Parlement et la population canadienne à s’assurer que les ressources publiques sont gérées de manière responsable et que les engagements du gouvernement donnent des résultats probants pour les Canadiennes et les Canadiens.

Nos résultats prévus : Opérations d’audit

Audits de performance — Nos audits de performance d’entités fédérales en 2026-2027 porteront sur un éventail de sujets de grand intérêt pour la population canadienne. En 2026-2027, nous prévoyons présenter un éventail de rapports d’audit de performance, dont des rapports du commissaire à l’environnement et au développement durable au Parlement et des rapports aux assemblées législatives du Nord. Nos rapports porteront notamment sur :

- les stocks de la Réserve nationale stratégique d’urgence;

- la situation du système de rémunération dans la fonction publique fédérale;

- la rapidité et l’efficacité du recrutement d’agentes et d’agents par la Gendarmerie royale du Canada afin de répondre aux besoins opérationnels;

- l’instruction militaire de base au Canada;

- les mesures prises pour protéger les actifs, activités et services fédéraux contre les changements climatiques, compte tenu des engagements de la Stratégie pour un gouvernement vert;

- l’apprentissage et la garde des jeunes enfants dans les territoires.

Audits d’états financiers et missions financières — Chaque exercice, le BVG effectue des audits d’états financiers et des travaux connexes dans plusieurs administrations et des organisations de tailles diverses qui appliquent plusieurs référentiels comptables.

En 2026-2027, nous effectuerons quelque 100 audits d’états financiers, dont l’audit des comptes publics du Canada, les audits des trois gouvernements territoriaux, de la plupart des sociétés d’État fédérales et territoriales et de nombreuses autres organisations fédérales. À cela s’ajouteront de nombreuses autres missions connexes, y compris des missions relatives à des accords d’application fiscale pour des groupes de Premières Nations.

Examens spéciaux — Les examens spéciaux constituent une sorte d’audit de performance des sociétés d’État mères. Ils ont lieu au moins tous les dix ans. En 2026-2027, le BVG prévoit réaliser quelque six examens spéciaux d’un éventail de sociétés d’État fédérales.

Suivi des recommandations — Fort du travail préparatoire réalisé, le BVG lancera une approche systématique d’évaluation de l’avancement de la mise en œuvre, par les ministères et organismes, des recommandations d’audits et de production de rapports connexes, et présentera son premier rapport annuel sur l’avancement de la mise en œuvre de recommandations antérieures. Grâce à cette initiative, le Parlement et la population canadienne auront des renseignements transparents et accessibles sur les progrès du gouvernement dans la mise en œuvre de recommandations d’audit.

Activités internationales — En 2026-2027, le BVG maintiendra sa participation et sa contribution actives aux comités et aux groupes de travail de l’Organisation internationale des institutions supérieures de contrôle des finances publiques. Ce faisant, il fera la promotion de pratiques exemplaires de gouvernance et de reddition de comptes dans le monde entier. Nous continuerons également à profiter des occasions d’accueillir des boursières internationales et boursiers internationaux et de favoriser le renforcement des capacités parmi les institutions supérieures de contrôle des finances publiques qui sont nos partenaires. En outre, nous commencerons à nous préparer pour un examen du BVG par les pairs qui aura lieu en 2029, ce qui renforce notre engagement envers la transparence, la qualité et l’amélioration continue.

Qualité du travail — Notre réputation et la confiance que les Canadiennes et les Canadiens nous accordent reposent sur la qualité des travaux que nous présentons au Parlement, aux assemblées législatives territoriales et aux conseils d’administration des sociétés d’État. Nous tenons à effectuer systématiquement des audits de qualité qui soient pertinents, axés sur les résultats et adaptés aux besoins des personnes que nous servons. En 2026-2027, nous continuerons à prioriser les activités de gestion de la qualité, ce qui comprendra des formations ciblées, afin que notre personnel dispose des outils nécessaires pour mener les audits de l’avenir tout en respectant les normes professionnelles établies.

Nos résultats prévus : Initiatives organisationnelles

Transition numérique — En 2026-2027, le Groupe des services numériques se concentrera sur la transition numérique de l’ensemble de l’organisation.

Du côté des audits, nous dotons les équipes d’audit de capacités numériques et de plateformes modernes, et leur offrons du soutien. Ce travail se poursuivra en 2026-2027. Il s’agit notamment de mettre à l’essai et d’adopter de nouveaux outils et de nouvelles technologies (comme un nouvel outil d’audit), de participer à des projets pilotes offerts par les fournisseurs de services du gouvernement du Canada (ce qui comprend l’intelligence artificielle et l’automatisation) et d’intégrer l’expertise numérique à la planification et à l’exécution des audits.

Pour faire avancer nos projets de transition numérique de l’effectif en 2026-2027, nous continuerons d’axer nos efforts sur le développement des compétences numériques en proposant des programmes d’apprentissage ciblés, des innovations pratiques et des initiatives de sensibilisation continues dans des domaines comme l’intelligence artificielle, la cybersécurité, la gestion des données et la production de rapports. Nous nous concentrons également sur le perfectionnement des compétences au sein du Groupe des services numériques afin de donner au personnel du BVG la confiance nécessaire pour adopter les outils numériques, les plateformes et les technologies émergentes, et en tirer le maximum.

En 2026-2027, nous poursuivrons également la modernisation de notre infrastructure numérique (nous continuerons notamment à adopter des applications d’entreprise du gouvernement du Canada) afin de favoriser la collaboration, la productivité et la flexibilité dans notre environnement de travail. Nous mettons en œuvre notre stratégie relative aux données pour avoir des données de qualité, exploitables et déclarables qui éclairent la prise de décisions.

Modernisation du milieu de travail — En 2026-2027, le BVG achèvera le projet de renouvellement du milieu de travail par la modernisation de son bureau d’Ottawa, en incorporant les normes les plus récentes du gouvernement du Canada en ce qui concerne l’accessibilité, la flexibilité et la collaboration.

Le projet prévoit une amélioration de l’aménagement, du mobilier ergonomique, une amélioration de l’acoustique ainsi que des éléments de conception inclusive pour améliorer l’expérience du personnel et répondre à divers besoins. Cette modernisation permettra au BVG d’accroître son efficacité tout en favorisant l’épanouissement et la mobilisation de son personnel, ainsi que la durabilité environnementale.

Innovation en audit — En 2026-2027, le BVG continuera de peaufiner ses pratiques d’audit en tirant parti de technologies innovantes et de méthodes axées sur les données pour améliorer la qualité, l’efficacité et l’impact des audits. Nous mettrons à l’essai des technologies innovantes, adopterons de nouveaux outils s’il y a lieu et améliorerons nos méthodes pour accroître notre efficience. Ces initiatives permettront au BVG de s’assurer que ses audits restent pertinents et efficients, et qu’ils donnent au Parlement des renseignements clairs et exploitables sur des questions importantes pour la population canadienne.

Effectif qualifié, inclusif et tourné vers l’avenir — En 2026-2027, le BVG veillera à ce que son personnel soit en mesure de fournir un travail à valeur ajoutée lui permettant de s’acquitter de son mandat. Nous continuerons à renforcer l’expérience du personnel en favorisant l’apprentissage et le perfectionnement des aptitudes et des compétences nécessaires et en concevant une structure organisationnelle de ressources humaines qui appuie mieux notre personnel et son travail. Nous poursuivrons également la mise à jour de nos politiques, outils et systèmes de ressources humaines pour qu’ils soient exempts d’obstacles et réactifs tout en encourageant une culture organisationnelle qui valorise l’inclusion et lève les obstacles à la participation de tout le personnel.

Principaux risques

Le BVG gère de façon proactive les risques susceptibles de l’empêcher de concrétiser ses priorités stratégiques et de s’acquitter de son mandat. L’organisation a une approche dynamique et réactive de gestion du risque : elle analyse continuellement son environnement et améliore ses stratégies d’atténuation pour assurer sa résilience et son agilité.

Les secteurs prioritaires comprennent :

- la qualité des audits : préserver l’intégrité, la cohérence et les normes d’excellence élevées des travaux d’audit;

- la pertinence : repenser les approches de l’organisation pour que les audits demeurent opportuns, efficaces et conformes aux nouvelles priorités du Parlement et des assemblées législatives ainsi qu’aux besoins de la population canadienne;

- la cybersécurité : renforcer la protection des systèmes et des données du BVG contre des menaces numériques et des cybermenaces de plus en plus sophistiquées.

Ressources prévues pour atteindre les résultats

Pièce 2 — Ressources prévues pour atteindre les résultats relativement à l’audit législatif

La pièce 2 fournit un résumé des dépenses prévues et des équivalents temps plein requis pour atteindre ces résultats.

| Ressources | Prévues |

|---|---|

| Dépenses | 136 428 682 $ |

| Équivalents temps plein | 750 |

Des renseignements exhaustifs sur les ressources financières et les ressources humaines en ce qui concerne le répertoire des programmes du BVG se trouvent dans l’InfoBase du GC.

Priorités gouvernementales connexes

Analyse comparative entre les sexes plus

En 2026-2027, le BVG renforcera l’intégration de l’analyse comparative entre les sexes plus (ACS Plus) dans l’ensemble de ses travaux d’audit législatif et de ses pratiques de gestion internes. Ce travail appuie l’engagement du BVG envers l’équité, la diversité, l’inclusion, l’accessibilité et la réconciliation; il fait en sorte que ces principes se manifestent de façon cohérente et significative dans ses pratiques d’audit et sa culture organisationnelle.

Le BVG continuera, lors des phases de planification et d’analyse de ses travaux d’audit, d’appliquer les considérations relatives à l’ACS Plus pour évaluer la façon dont les organisations fédérales tiennent compte des questions de genre et de diversité dans leurs programmes, leurs politiques et la prestation de leurs services. Le BVG peaufinera ses directives d’audit pour aider les équipes d’audit à déterminer comment les incidences, les obstacles systémiques et le manque de données varient d’un groupe à l’autre et agissent sur l’expérience de différents groupes de population. Il cherchera également des façons de perfectionner la collecte et l’utilisation de données désagrégées, si les objectifs d’audit l’exigent, ainsi que la façon dont il communique dans ses rapports.

À l’interne, le BVG continuera d’appliquer les considérations relatives à l’ACS Plus afin d’améliorer l’expérience du personnel, du recrutement au départ, et d’offrir à l’ensemble de l’effectif un parcours fluide, inclusif et positif. Pour ce faire, il surveillera la représentation au sein de l’effectif, mettra à jour les politiques, processus et outils, et fera progresser les initiatives de ses plans de gestion du personnel. La formation, les outils et les services de conseil continueront de renforcer la capacité du personnel d’appliquer l’ACS Plus, aussi bien lors des audits que dans le contexte organisationnel.

Ces efforts sont conformes au Cadre des résultats relatifs aux genres du gouvernement du Canada, au Cadre de qualité de vie pour le Canada — domaine de la saine gouvernance, et aux Objectifs de développement durable des Nations Unies, en particulier l’objectif 5 (Égalité entre les sexes), l’objectif 10 (Inégalités réduites) et l’objectif 16 (Paix, justice et institutions efficaces). Le BVG continue par ailleurs de tenir compte des appels à l’action de la Commission de vérité et réconciliation et de la Déclaration des Nations Unies sur les droits des peuples autochtones lorsque les travaux d’audit concernent des Autochtones ou portent sur des thèmes liés à la réconciliation.

Programme de développement durable à l’horizon 2030 et objectifs de développement durable des Nations Unies

Le BVG s’est engagé à harmoniser ses travaux d’audit avec le Programme de développement durable à l’horizon 2030 des Nations Unies et ses 17 objectifs de développement durable. Tous les audits du BVG (audits d’états financiers, audits de performance et examens spéciaux) contribuent à l’atteinte de l’objectif 16 (Paix, justice et institutions efficaces). Nous tenons également compte des autres objectifs de développement durable au moment de planifier nos travaux d’audit et d’en rendre compte. Par exemple, les audits de performance du BVG prévus pour l’exercice 2026-2027 contribueront à l’atteinte de plusieurs objectifs, comme l’objectif 13 (Mesures relatives à la lutte contre les changements climatiques), l’objectif 3 (Bonne santé et bien-être) et l’objectif 4 (Éducation de qualité). Enfin, comme organisation, nous cherchons à réduire notre empreinte écologique, ce qui appuie l’objectif 12 (Consommation et production durables), à mieux nous adapter aux effets des changements climatiques, ce qui appuie l’objectif 13 (Mesures relatives à la lutte contre les changements climatiques), et à créer une main-d’œuvre diversifiée et inclusive, ce qui appuie l’objectif 10 (Inégalités réduites).

Plus de renseignements sur l’apport du BVG au Programme 2030 et aux objectifs de développement durable des Nations Unies ainsi qu’à la Stratégie fédérale de développement durable se trouvent dans la Stratégie ministérielle de développement durable du BVG.

Intelligence artificielle

Voici les raisons pour lesquelles le BVG a actuellement recours à l’intelligence artificielle et prévoit y recourir en 2026-2027 :

Accroître la productivité — Au cours du prochain exercice, le BVG continuera d’accroître son utilisation de l’intelligence artificielle afin d’améliorer la productivité. En misant sur les multiples expériences en matière d’intelligence artificielle menées à ce jour – lesquelles ont mis en évidence des gains de temps mesurables pour des tâches comme la synthèse, la création et la traduction de textes ainsi que l’automatisation des feuilles de calcul –, l’organisation s’orientera vers une adoption intégrée et généralisée de ces capacités. Les initiatives prévues comprennent un recours accru aux outils fondés sur l’intelligence artificielle afin de simplifier davantage la recherche de sujets d’audit, l’analyse de sentiments ainsi que le développement de codes et l’utilisation d’assistants virtuels dans certains domaines.

Réduire les coûts de fonctionnement du gouvernement — Nous prévoyons expérimenter et utiliser davantage les outils d’intelligence artificielle, notamment ceux du gouvernement du Canada, pour trouver d’autres moyens de réaliser des gains d’efficience dans notre travail. Nous avons par exemple l’intention d’utiliser les outils d’intelligence artificielle de Services partagés Canada pour appuyer notre processus annuel de sélection des audits, améliorer la productivité de nos services administratifs et promouvoir des pratiques novatrices.

Améliorer la prestation de services — Bien que toutes les équipes d’audit soient invitées à examiner les avantages de l’intelligence artificielle, trois utiliseront en priorité ses capacités à l’étape du rapport pour aider le BVG à améliorer sa prestation de services et à s’acquitter de son mandat.

Les avantages de l’adoption de l’intelligence artificielle sont évalués en comparant les tâches effectuées manuellement avec celles où l’on a eu recours à l’intelligence artificielle : leur durée, les taux d’erreurs, l’efficience globale des processus et les commentaires des clients sur l’efficience et la qualité.

En 2026-2027, le BVG fera avancer son plan d’activation de l’intelligence artificielle grâce à d’importantes initiatives qui soutiennent la préparation du personnel aussi bien que l’intégration opérationnelle. À court terme, les efforts consisteront à publier des directives sur l’utilisation responsable de l’intelligence artificielle, à accroître l’accès aux outils d’intelligence artificielle et à mettre en œuvre des programmes de formation sur l’utilisation de l’intelligence artificielle à des fins précises ainsi que des initiatives de mise en commun des connaissances.

Répertoire des programmes

La responsabilité essentielle du BVG est appuyée par le seul programme dans notre répertoire des programmes, l’audit législatif.

Des renseignements supplémentaires sur le répertoire des programmes pour l’audit législatif se trouvent sur la page Résultats dans l’InfoBase du GC.

Résumé des changements apportés au cadre d’établissement de rapport depuis l’année dernière

Nous avons apporté les changements suivants à notre cadre ministériel des résultats pour 2026-2027 :

- modifications mineures du texte sur notre responsabilité essentielle et notre programme.

Planification de l’attribution de marchés aux entreprises autochtones

Pour appuyer l’approvisionnement auprès d’entreprises autochtones, nous poursuivons nos efforts de sensibilisation, notamment auprès des personnes qui jouent un rôle dans l’approvisionnement et la gestion des contrats. Les considérations socio-économiques, y compris le soutien offert aux entreprises autochtones, constituent maintenant une étape obligatoire de notre processus intégré d’approvisionnement et de gestion des contrats. L’équipe Contrats et approvisionnement offre un soutien continu aux gestionnaires responsables et exerce une fonction de remise en question, contribuant à la prise en considération systématique des entreprises autochtones dans la planification de l’approvisionnement, dans la mesure du possible.

En 2026-2027, nous continuerons à identifier d’autres possibilités d’acquérir des biens et des services auprès d’entreprises autochtones et d’améliorer la surveillance de ce processus d’approvisionnement. Les progrès feront l’objet d’un suivi et seront présentés trimestriellement, et les risques connexes seront gérés activement.

Enfin, nous réserverons des occasions aux fournisseurs autochtones qualifiés conformément à notre arrangement en matière d’approvisionnement pour des services d’audit et des services connexes, et tirerons parti de divers arrangements en matière d’approvisionnement à l’échelle du gouvernement gérés par Services publics et Approvisionnement Canada et Services partagés Canada, lesquels comprennent des fournisseurs autochtones et portent sur un éventail de matériel, de meubles, de soutien et de services.

Pièce 3 — Pourcentage de contrats attribués ou qu’il est prévu d’attribuer à des entreprises autochtones

La pièce 3 présente les résultats actuels et réels ainsi que les résultats prévus et projetés quant au pourcentage total de contrats que le BVG a attribués à des entreprises autochtones.

| Champ de déclaration de 5 % | Résultats réels de 2024-2025 | Résultats prévus pour 2025-2026 | Résultats projetés pour 2026-2027 |

|---|---|---|---|

| Pourcentage total de marchés avec des entreprises autochtones | 8,79 % | Au moins 5 % | Au moins 5 % |

Dépenses et ressources humaines prévues

Cette section donne un aperçu des dépenses et des ressources humaines prévues du BVG pour les trois prochains exercices et compare les dépenses prévues pour l’exercice 2026-2027 avec les dépenses réelles des exercices précédents.

Dans la présente section

Dépenses

Cette section présente un aperçu des dépenses réelles et prévues du BVG de 2023-2024 à 2028-2029.

Sommaire du rendement budgétaire

Pièce 4 — Sommaire des dépenses de trois exercices pour la responsabilité essentielle (en dollars)

La pièce 4 indique la somme dépensée par le BVG au cours des trois derniers exercices pour s’acquitter de sa responsabilité essentielle. Les montants de l’exercice 2025-2026 sont prévus en fonction des dépenses à ce jour.

| Responsabilité essentielle | Dépenses réelles de 2023-2024 | Dépenses réelles de 2024-2025 | Dépenses prévues pour 2025-2026 |

|---|---|---|---|

| Audit législatif | 134 929 754 | 132 403 257 | 133 172 562 |

Analyse des dépenses des trois derniers exercices

Les dépenses réelles en 2024-2025 ont légèrement diminué par rapport à 2023-2024, principalement à cause de mesures temporaires de réduction des coûts dues à des incertitudes quant au financement en raison de la prorogation du Parlement. Les dépenses prévues pour 2025- 2026 devraient correspondre à celles de 2024-2025, traduisant notre engagement à accroître l’efficience dans le contexte budgétaire actuel.

Des renseignements financiers plus détaillés des exercices précédents se trouvent dans la section Finances de l’Infobase du GC.

Pièce 5 — Dépenses prévues au cours des trois prochains exercices pour la responsabilité essentielle (en dollars)

La pièce 5 présente les dépenses prévues par le BVG au cours des trois prochaines années pour sa responsabilité essentielle.

| Responsabilité essentielle | Dépenses prévues pour 2026-2027 | Dépenses prévues pour 2027-2028 | Dépenses prévues pour 2028-2029 |

|---|---|---|---|

| Audit législatif | 136 428 682 | 134 628 322 | 134 637 191 |

Analyse des dépenses des trois prochains exercices

Les dépenses prévues au cours des trois prochains exercices témoignent d’une diminution vers un état stable. Cela est conforme à notre stratégie de transformation à long terme et à l’optimisation prévue de l’effectif vers un état stable qui nous permet de nous acquitter de notre responsabilité essentielle.

Des renseignements financiers plus détaillés sur les dépenses prévues se trouvent dans la section Finances de l’InfoBase du GC.

Financement

Cette section présente un aperçu du financement voté et législatif du BVG par rapport à sa responsabilité essentielle. Pour en savoir plus sur les autorisations de financement, consultez les budgets et dépenses du gouvernement du Canada.

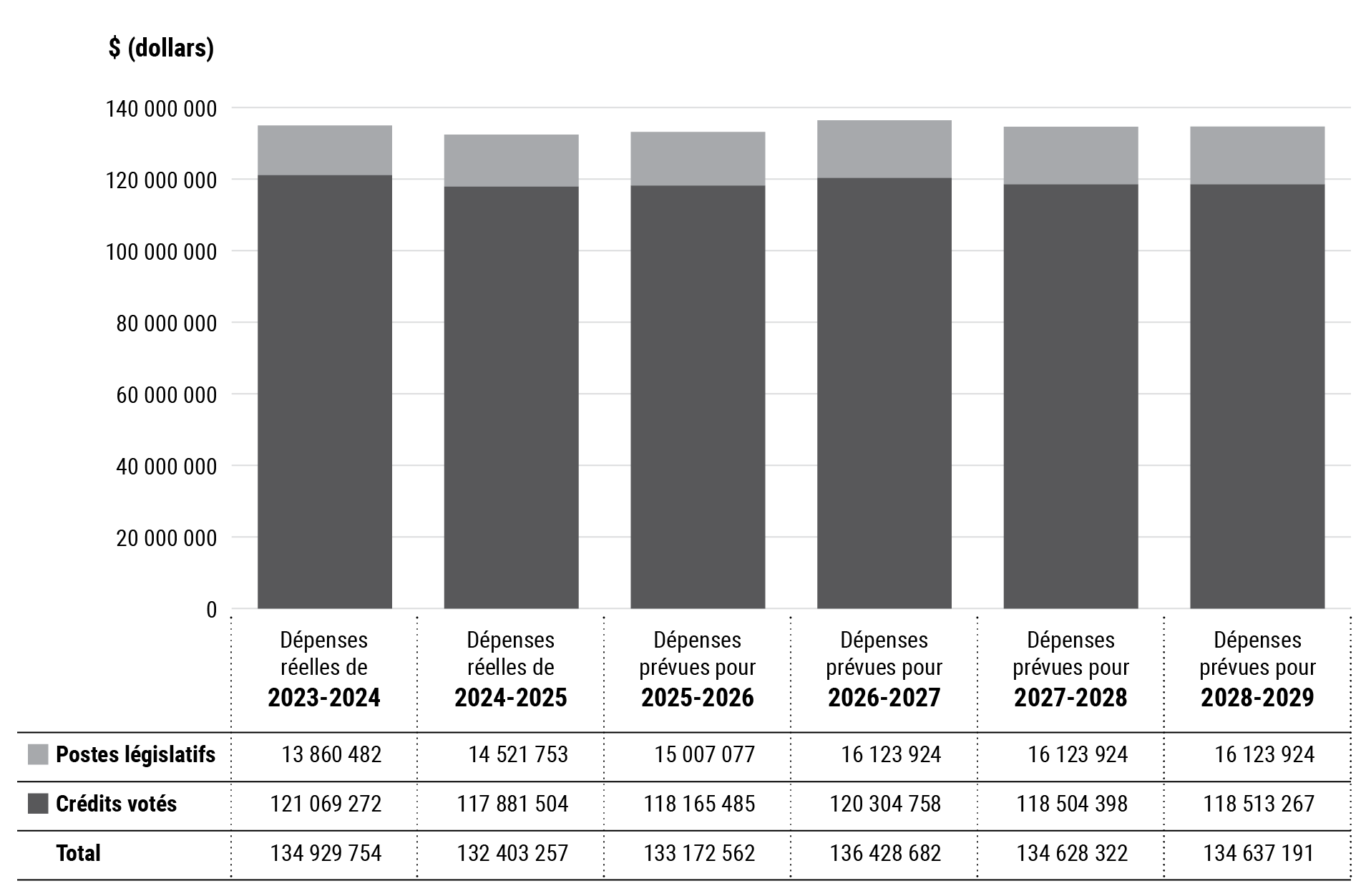

Pièce 6 — Financement approuvé (législatif et voté) pour une période de six exercices

La pièce 6 résume le financement voté et législatif approuvé du BVG de 2023-2024 à 2028-2029.

Version textuelle

| Exercice | Total | Crédits votés | Postes législatifs |

|---|---|---|---|

| Dépenses réelles de 2023-2024 | 134 929 754 $ | 121 069 272 $ | 13 860 482 $ |

| Dépenses réelles de 2024-2025 | 132 403 257 $ | 117 881 504 $ | 14 521 753 $ |

| Dépenses prévues pour 2025-2026 | 133 172 562 $ | 118 165 485 $ | 15 007 077 $ |

| Dépenses prévues pour 2026-2027 | 136 428 682 $ | 120 304 758 $ | 16 123 924 $ |

| Dépenses prévues pour 2027-2028 | 134 628 322 $ | 118 504 398 $ | 16 123 924 $ |

| Dépenses prévues pour 2028-2029 | 134 637 191 $ | 118 513 267 $ | 16 123 924 $ |

Analyse du financement législatif et voté pour une période de six exercices

Les montants pour 2026-2027 et au-delà représentent le Budget principal des dépenses et ne tiennent pas compte des ajustements en cours d’exercice.

Pour en savoir plus sur les crédits ministériels du BVG, consultez le Budget principal des dépenses de 2026-2027.

État des résultats condensé prospectif

L’état des résultats condensé prospectif donne un aperçu des opérations du BVG de 2025- 2026 à 2026-2027.

Pièce 7 — État des résultats condensé prospectif pour l’exercice terminé le 31 mars 2027 (en dollars)

La pièce 7 résume les charges et les revenus affectant le coût de fonctionnement avant le financement du gouvernement et les transferts pour la période de 2025-2026 à 2026-2027. Les montants prévus et projetés dans le présent état des résultats ont été préparés selon la méthode de la comptabilité d’exercice. Les montants prévus et projetés qui sont présentés dans d’autres sections du Plan ministériel ont été établis selon la méthode de comptabilité axée sur les dépenses. Les montants peuvent donc différer.

| Renseignements financiers | Résultats prévus pour 2025-2026 | Résultats projetés pour 2026-2027 |

|---|---|---|

| Audits des états financiers des sociétés d’État, des gouvernements territoriaux et d’autres organisations, et des états financiers sommaires du gouvernement du Canada | 75 100 000 | 75 600 000 |

| Audits de performance | 55 600 000 | 56 500 000 |

| Examens spéciaux de sociétés d’État | 5 700 000 | 7 500 000 |

| Activités de surveillance du développement durable et pétitions environnementales | 2 300 000 | 2 600 000 |

| Méthodes professionnelles | 12 100 000 | 13 000 000 |

| Total du coût de fonctionnement | 150 800 000 | 155 200 000 |

| Total des revenus | (100 000) | (100 000) |

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 150 700 000 | 155 100 000 |

Note sur l’état des résultats condensé prospectif — autorisations parlementaires

Le BVG est financé par le gouvernement du Canada au moyen d’autorisations parlementaires. L’information financière sur les autorisations consenties au BVG ne correspond pas à celle des rapports financiers établis selon les principes comptables généralement reconnus, car les autorisations sont principalement fondées sur les besoins de trésorerie. Les postes constatés dans l’état des résultats prospectif d’un exercice donné peuvent être financés au moyen d’autorisations parlementaires approuvées durant l’exercice précédent, l’exercice en cours ou les exercices à venir. Par conséquent, le coût de fonctionnement net du BVG pour l’exercice diffère selon qu’il est calculé selon les principes du financement public ou selon la méthode de la comptabilité d’exercice. Les différences sont rapprochées à la pièce 8.

Pièce 8 — Rapprochement des coûts de fonctionnement nets et des autorisations prévues (en dollars)

| Renseignements financiers | Résultats prévus pour 2025-2026 | Résultats projetés pour 2026-2027 |

|---|---|---|

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 150 700 000 | 155 100 000 |

| Ajustements relatifs aux éléments comptabilisés dans le coût de fonctionnement net, mais qui n’ont pas d’incidence sur les autorisations de l’exercice en cours : | | |

| Services fournis gratuitement par d’autres ministères | (17 874 000) | (17 991 000) |

| Amortissement des immobilisations corporelles | (930 000) | (630 000) |

| Total des éléments comptabilisés dans le coût de fonctionnement net, mais qui n’ont pas d’incidence sur les autorisations de l’exercice en cours | (18 804 000) | (18 621 000) |

| Ajustements relatifs aux éléments qui ne sont pas comptabilisés dans le coût de fonctionnement net, mais qui ont une incidence sur les autorisations de l’exercice en cours : | | |

| Acquisition d’immobilisations corporelles | 900 000 | 300 000 |

| Diminution (augmentation) des passifs non imputés précédemment aux autorisations | 377 000 | (304 000) |

| Total des éléments qui ne sont pas comptabilisés dans le coût de fonctionnement net, mais qui ont une incidence sur les autorisations de l’exercice en cours | 1 277 000 | (4 000) |

| Dépenses prévues (autorisations prévues à utiliser) | 133 173 000 | 136 475 000 |

| Ajouter : ressources inutilisées (autorisations inutilisées prévues) | 4 950 000 | 6 149 000 |

| Autorisations prévues (autorisations prévues à demander) | 138 123 000 | 142 624 000 |

| Budget principal des dépenses | | |

| Crédit 1 : dépenses de programme | 121 233 000 | 120 305 000 |

| Dépenses législatives : cotisations aux régimes d’avantages sociaux | 15 007 000 | 16 124 000 |

| Total du Budget principal des dépenses | 136 240 000 | 136 429 000 |

| Autorisations supplémentaires de fonctionnement | (3 733 000) | – |

| Autorisations reportées de l’exercice antérieurFootnote 1 | 5 616 000 | 6 195 000 |

| Autorisations prévues (autorisations prévues à demander) | 138 123 000 | 142 624 000 |

Ressources humaines

Cette section présente un aperçu des ressources humaines réelles et prévues du BVG pour la période de 2023-2024 à 2028-2029.

Pièce 9 — Ressources humaines réelles pour la responsabilité essentielle

La pièce 9 fournit un résumé des ressources humaines, en équivalents temps plein, associées à la responsabilité essentielle du BVG pour les trois derniers exercices. Les ressources humaines pour l’exercice 2025-2026 sont prévues en fonction des données de l’exercice à ce jour.

| Responsabilité essentielle | Nombre d’équivalents temps plein réels pour 2023-2024 | Nombre d’équivalents temps plein réels pour 2024-2025 | Nombre d’équivalents temps plein prévus pour 2025-2026 |

|---|---|---|---|

| Audit législatif | 780 | 752 | 730 |

Analyse des ressources pour les trois derniers exercices

En 2023-2024, le personnel du BVG comptait 780 équivalents temps plein. Dans le cadre des efforts continus de rationalisation des activités et d’harmonisation des ressources avec les priorités stratégiques, le nombre d’équivalents temps plein est passé à 752 en 2024-2025 et devrait être de 730 en 2025-2026. Cette réduction témoigne de nos efforts de réduire le nombre de cadres et d’augmenter la capacité aux niveaux subalternes tout en améliorant l’efficacité opérationnelle. Au fur et à mesure que les initiatives de transformation progressent, le BVG prévoit stabiliser le nombre d’équivalents temps plein à environ 750 à long terme.

Pièce 10 — Sommaire de la planification des ressources humaines pour la responsabilité essentielle

La pièce 10 présente des renseignements sur les ressources humaines, en équivalents temps plein, pour la responsabilité essentielle prévue du BVG pour les trois prochains exercices.

| Responsabilité essentielle | Nombre d’équivalents temps plein prévus en 2026-2027 | Nombre d’équivalents temps plein prévus en 2027-2028 | Nombre d’équivalents temps plein prévus en 2028-2029 |

|---|---|---|---|

| Audit législatif | 750 | 750 | 750 |

Analyse des ressources humaines pour les trois prochains exercices

Au cours de la période de planification, le BVG prévoit un effectif d’environ 750 équivalents temps plein. Ce chiffre correspond à son effectif à l’état d’équilibre, à la suite des récents efforts de transformation et de remaniement. Il offre une capacité durable conciliant les besoins opérationnels du BVG, ses objectifs d’efficience et la capacité de s’acquitter de son mandat d’audit législatif.

Tableaux de renseignements supplémentaires

Le BVG n’a pas de tableaux de renseignements supplémentaires à signaler pour l’exercice 2026-2027.

Des renseignements sur la stratégie de développement durable du Bureau du vérificateur général du Canada sont disponibles sur son site Web.

Dépenses fiscales fédérales

Le plan ministériel du BVG ne comprend pas de renseignements sur les dépenses fiscales.

Il est possible de recourir au système fiscal pour atteindre des objectifs de politique publique en appliquant des mesures spéciales, comme de faibles taux d’imposition, des exemptions, des déductions, des reports et des crédits. Le ministère des Finances Canada publie chaque année des estimations et des projections du coût de ces mesures dans le Rapport sur les dépenses fiscales fédérales.

Ce rapport fournit aussi des renseignements détaillés sur les dépenses fiscales, dont des descriptions, des objectifs, des données historiques et des renvois aux programmes de dépenses fédérales connexes ainsi qu’aux évaluations et aux résultats de l’ACS Plus (Analyse comparative entre les sexes plus) des dépenses fiscales.

Renseignements ministériels

Profil organisationnel

Vérificatrice générale du Canada : Karen Hogan, FCPA

Ministre de tutelle : L’honorable François-Philippe Champagne, C.P., député, ministre des Finances et du Revenu national*

Portefeuille ministériel : Finances

Instruments habilitants** :

- Loi sur le vérificateur général

- Loi sur la gestion des finances publiques (fédérale)

- Loi canadienne sur la responsabilité en matière de carboneutralité

- Loi fédérale sur le développement durable

- Loi sur le Nunavut

- Loi sur la gestion des finances publiques (Nunavut)

- Loi sur les Territoires du Nord-Ouest

- Loi sur la gestion des finances publiques (Territoires du Nord-Ouest)

- Loi sur le Yukon

- Loi sur la gestion des finances publiques (Yukon)

Année de constitution ou de création : 1878

* Même si la vérificatrice générale jouit de l’indépendance qui se rattache à ses fonctions d’auditrice, elle doit présenter un rapport sur les dépenses de son bureau au Parlement par l’entremise du ministre des Finances.

** Divers autres instruments, y compris des lois régissant certaines sociétés d’État et d’autres organisations, contribuent également au mandat de la vérificatrice générale.

Coordonnées de l’organisation

Adresse postale :

Bureau du vérificateur général du Canada

240, rue Sparks

Ottawa (Ontario) K1A 0G6

CANADA

Numéro de téléphone : 1-888-761-5953

Téléimprimeur (ATS) : 613-954-8042

Numéro de télécopieur : 613-957-0474

Adresse courriel : communications@oag-bvg.gc.ca

Site Web : www.oag-bvg.gc.ca

Rapports à venir

Une liste de nos rapports à venir se trouve sur le site Web du BVG.

Définitions

Liste de termes

analyse comparative entre les sexes plus (ACS Plus) (gender-based analysis plus [GBA Plus])

Outil analytique servant à l’élaboration de politiques, de programmes et d’autres initiatives adaptés et inclusifs. Il s’agit d’un processus permettant de comprendre qui est impacté par l’enjeu ou l’occasion abordée par l’initiative; de déterminer comment l’initiative pourrait être adaptée aux différents besoins des personnes les plus impactées; de même que d’anticiper et de lever les obstacles empêchant d’accéder à l’initiative ou d’en bénéficier. L’ACS Plus est une analyse intersectionnelle qui va au-delà des différences biologiques (sexe) et socioculturelles (genre), pour prendre en compte d’autres facteurs tels que l’âge, le handicap, l’éducation, l’ethnicité, la situation économique, la géographie (y compris la ruralité), la langue, la race, la religion et l’orientation sexuelle.

L’utilisation de l’ACS Plus implique d’adopter dans notre travail une approche qui tient compte du genre et de la diversité. Prendre en compte tous les facteurs identitaires intersectionnels dans le cadre de l’ACS Plus, pas seulement le sexe et le genre, est un engagement du gouvernement du Canada.

audit d’états financiers (financial audit)

Audit qui fournit l’assurance que les états financiers présentent une image fidèle, en conformité avec le référentiel d’information financière applicable.

audit de performance (performance audit)

Évaluation indépendante, objective et systématique de la façon dont le gouvernement gère ses activités, ses ressources et ses responsabilités.

cadre ministériel des résultats (departmental results framework)

Cadre qui établit un lien entre les responsabilités essentielles et les résultats ministériels ainsi que les indicateurs de résultat ministériel d’un ministère.

cible (target)

Niveau mesurable du rendement ou du succès qu’un ministère, un programme ou une initiative prévoit atteindre dans un délai précis. Une cible peut être quantitative ou qualitative.

crédit (appropriation)

Autorisation donnée par le Parlement d’effectuer des paiements sur le Trésor.

dépenses budgétaires (budgetary expenditures)

Dépenses de fonctionnement et en capital; paiements de transfert à d’autres ordres de gouvernement, à des organisations ou à des particuliers; et paiements à des sociétés d’État.

dépenses législatives (statutory expenditures)

Dépenses approuvées par le Parlement à la suite de l’adoption d’une loi autre qu’une loi de crédits. La loi précise les fins auxquelles peuvent servir les dépenses et les conditions dans lesquelles elles peuvent être effectuées.

dépenses non budgétaires (non‑budgetary expenditures)

Autorisations non budgétaires comprenant des opérations sur l’actif et le passif pour des prêts, des placements et des avances ou des comptes à fins déterminées, établis en vertu de lois particulières ou d’autorisations non législatives dans le budget des dépenses et ailleurs. Les opérations non budgétaires sont des dépenses et des recettes liées aux créances du gouvernement envers des tiers et à ses obligations à l’égard de ces derniers. Les opérations non budgétaires incluent l’ensemble des opérations portant sur les prêts, les investissements et les avances de fonds; en comptant et en comptes débiteurs; en fonds publics reçus ou perçus à des fins admises; et tout autre actif et passif. Les autres biens ou obligations, qui ne sont pas définis de façon précise dans les codes d’autorisations G à P, doivent être enregistrés sous un code R, qui est le code d’autorisation résiduel pour tous les autres biens et obligations.

dépenses prévues (planned spending)

En ce qui a trait au Plan ministériel et au Rapport sur les résultats ministériels, montants présentés dans le Budget principal des dépenses.

Un ministère est censé être au courant des autorisations qu’il a demandées et obtenues. La détermination des dépenses prévues relève du ministère, et ce dernier doit être en mesure de justifier les dépenses et les augmentations présentées dans son Plan ministériel et son Rapport sur les résultats ministériels.

dépenses votées (voted expenditures)

Dépenses approuvées annuellement par le Parlement par une loi de crédits. Le libellé de chaque crédit énonce les conditions selon lesquelles les dépenses peuvent être effectuées.

entreprise autochtone (Indigenous business)

Les exigences relatives à la vérification des entreprises autochtones aux fins du rapport sur les résultats ministériels sont présentées sur le site Web de Services aux Autochtones Canada (Cible minimale obligatoire de 5 % d’approvisionnement auprès des entreprises autochtones).

équivalent temps plein (full-time equivalent)

Mesure utilisée pour représenter une année-personne complète d’une employée ou d’un employé dans le budget ministériel. Pour un poste donné, le nombre d’équivalents temps plein représente le rapport entre le nombre d’heures travaillées par une personne, divisé par le nombre d’heures normales prévues dans sa convention collective.

examen spécial (special examination)

Type d’audit de performance portant sur les sociétés d’État. La portée des examens spéciaux est définie dans la Loi sur la gestion des finances publiques. Un examen spécial vise à déterminer si les moyens et les méthodes de la société d’État fournissent une assurance raisonnable que ses actifs sont protégés et contrôlés, que sa gestion des ressources est économique et efficiente et que ses activités sont menées de manière efficace.

indicateur de rendement (performance indicator)

Moyen qualitatif ou quantitatif de mesurer un extrant ou un résultat en vue de déterminer le rendement d’un ministère, d’un programme, d’une politique ou d’une initiative par rapport aux résultats attendus.

indicateur de résultat ministériel (departmental result indicator)

Mesure quantitative des progrès réalisés par rapport à un résultat ministériel.

initiative horizontale (horizontal initiative)

Initiative dans le cadre de laquelle deux ministères fédéraux ou plus reçoivent du financement dans le but d’atteindre un résultat commun, souvent associé à une priorité du gouvernement.

plan (plan)

Exposé des choix stratégiques qui montre comment une organisation entend réaliser ses priorités et obtenir les résultats connexes. De façon générale, un plan explique la logique qui sous‑tend les stratégies retenues et tend à mettre l’accent sur des mesures qui se traduisent par des résultats attendus.

Plan ministériel (Departmental Plan)

Exposé des plans et du rendement attendu d’un ministère qui reçoit des crédits parlementaires. Les plans ministériels couvrent une période de trois ans et sont habituellement présentés au Parlement au printemps.

priorités gouvernementales (government priorities)

Aux fins du Plan ministériel 2026-2027, les priorités gouvernementales sont les thèmes généraux décrivant le programme du gouvernement dans le discours du Trône de 2025.

programme (program)

Services et activités, pris séparément ou en groupe, ou une combinaison des deux, qui sont gérés ensemble au sein d’un ministère et qui portent sur un ensemble déterminé d’extrants, de résultats ou de niveaux de services.

Rapport sur les résultats ministériels (Departmental Results Report)

Rapport qui présente les réalisations réelles d’un ministère par rapport aux plans, aux priorités et aux résultats attendus énoncés dans le Plan ministériel correspondant.

rendement (performance)

Utilisation qu’une organisation a faite de ses ressources en vue d’obtenir ses résultats, mesure dans laquelle ces résultats se comparent à ceux que l’organisation souhaitait obtenir, et mesure dans laquelle les leçons retenues ont été cernées.

répertoire des programmes (program inventory)

Compilation de l’ensemble des programmes du ministère qui décrit la manière dont les ressources sont organisées pour s’acquitter des responsabilités essentielles du ministère et atteindre ses résultats prévus.

responsabilité essentielle (core responsibility)

Fonction ou rôle permanent exercé par un ministère. Les intentions du ministère concernant une responsabilité essentielle se traduisent par un ou plusieurs résultats ministériels auxquels le ministère cherche à contribuer ou sur lesquels il veut avoir une influence.

résultat (result)

Conséquence attribuable en partie aux activités d’un ministère, d’une politique, d’un programme ou d’une initiative. Les résultats ne relèvent pas d’un ministère, d’une politique, d’un programme ou d’une initiative unique, mais ils s’inscrivent dans la sphère d’influence du ministère.

résultat ministériel (departmental result)

Effet ou résultat que vise un ministère. Un résultat ministériel échappe généralement au contrôle direct des ministères, mais il devrait être influencé par les résultats des programmes.