Finances

La situation financière d’une personne est généralement perçue comme un élément clé de son bien‑être. Des ressources financières stables et suffisantes vont de pair avec une indépendance accrue, un mode de vie sain, l’accès aux services de santé, un bon logement, la stabilité familiale ainsi qu’un contrôle accru et un plus grand éventail de choix pour ce qui est de la gestion, dans l’ensemble, des difficultés de la vie. Essentiellement, les finances influent sur votre satisfaction subjective à l’égard de votre vie.

Les militaires qui opèrent une transition à la vie civile changent de source de revenus et risquent de subir une réduction temporaire ou durable de leurs revenus. Les membres des FAC peuvent faire face à de nombreux problèmes sur ce plan : ils doivent trouver un revenu d’emploi régulier et suffisant ainsi que les fonds supplémentaires nécessaires pour couvrir les dépenses liées au déménagement, au logement, aux véhicules, aux soins de santé et au coût de la vie dans une nouvelle collectivité. Ces difficultés risquent d’être pires si certaines dépenses liées au coût de la vie – par exemple, le logement et les activités de loisir – étaient absorbées pendant leur période de service.

Tous les militaires devraient établir un budget fondé sur leurs obligations financières actuelles (p. ex. frais de subsistance et dettes) de même que sur les dépenses prévues à la suite de la transition, et ce, afin de déterminer si le revenu attendu après la transition permettra de remplir adéquatement les obligations financières prévues (p. ex. logement, soins médicaux, alimentation, assurances, transport, coût d’établissement d’un domicile, dépôt de garantie pour services publics).

L’aspect le plus important de ce domaine du bien-être est l’obtention d’une sécurité financière.

Certains points à prendre en compte

- Comprenez-vous bien votre situation financière actuelle?

- Avez-vous un plan financier pour l’avenir?

- Comprenez-vous les différences entre les avantages qui vous seront offerts si vous prenez votre retraite ou si vous vous joignez à la Force de réserve et savez-vous quels avantages sont offerts dans les deux cas?

- Nota : Les avantages afférents à la libération peuvent seulement être versés après la date de libération; par conséquent, un militaire doit s’assurer d’avoir une sécurité financière pendant au moins de 30 à 45 jours suivant la date de libération. Si vous exécutez toutes les formalités administratives liées aux avantages avant la date de votre libération, vous vous assurerez de recevoir vos paiements le plus rapidement possible.

- Êtes-vous convaincu que vous pourrez trouver un emploi civil qui vous procurera la même qualité de vie que celle dont vous profitez au sein des FAC (en tenant compte du salaire, des avantages sociaux et des services de soutien)?

- Êtes-vous conscient que votre coût de la vie augmentera lorsque vous quitterez les FAC et comprenez-vous les répercussions de cette situation sur vos plans et vos décisions en matière de logement, d’épargne-retraite et de soins de santé?

- Avez-vous fait des recherches sur le coût de la vie aux endroits où vous envisagez de déménager durant votre transition?

- Avez-vous fait des recherches sur les répercussions fiscales de votre départ de la vie militaire (impôt fédéral et provincial, taxes municipales)?

- Avez-vous établi un budget (revenus et dépenses) ou des plans financiers réalistes qui montrent que vous pourrez conserver une bonne qualité de vie dans le monde civil?

- Avez-vous pris des mesures pour vous assurer de recevoir votre pension des FAC en temps opportun?

- Avez-vous reçu ou établi une estimation de votre pension?

- Connaissez-vous tous les avantages auxquels vous aurez droit au moment de votre libération et avez-vous pris des dispositions pour y accéder?

Évaluer et planifier votre situation financière

Votre situation financière influera de façon déterminante sur la manière dont vous planifierez votre transition à la vie civile. On vous encourage à planifier avec les services de planification et d’investissement de la Financière SISIP offerts par les FAC, votre conseiller financier ou votre banque. Par exemple, cela pourrait déterminer le choix de l’endroit où vous vivrez et le mode de vie que vous pourrez vous permettre. Afin d’évaluer l’état de vos finances après la libération exige, vous et votre conjointe ou conjoint, ou votre partenaire, d’examiner en profondeur vos prestations, vos sources de revenus, vos économies et vos dépenses. Dans le cadre d’un tel exercice, un volet important du processus d’évaluation et de planification financière consiste à répondre aux questions suivantes :

- Est-ce que je suis éligible pour un plan de pension? Pour plus d’information concernant les plans de pension en tant participant actif, veuillez consultez ici.

- Si oui, combien recevrai-je tous les mois?

- Suis-je admissible au régime de remplacement de revenu en vertu de l’ILD des FAC?

- Si oui, quel montant recevrai-je tous les mois?

- Ai-je droit à des prestations d’ACC?

- Si oui, quel montant recevrai-je tous les mois?

- Combien puis-je m’attendre à recevoir en prestations à la libération?

- Comment puis-je investir mon retour de contributions (le cas échéant)?

- Quel est le revenu mensuel de mon conjoint ou de ma conjointe (le cas échéant)?

- Combien d’économies ai-je (avons-nous)?

- Quel revenu nous faut-il pour avoir la qualité de vie dont nous souhaitons bénéficier après la libération?

- Notre testament a-t-il été mis à jour?

- L’un de nous devrait-il se trouver un emploi après la libération pour que nous puissions vivre à l’aise?

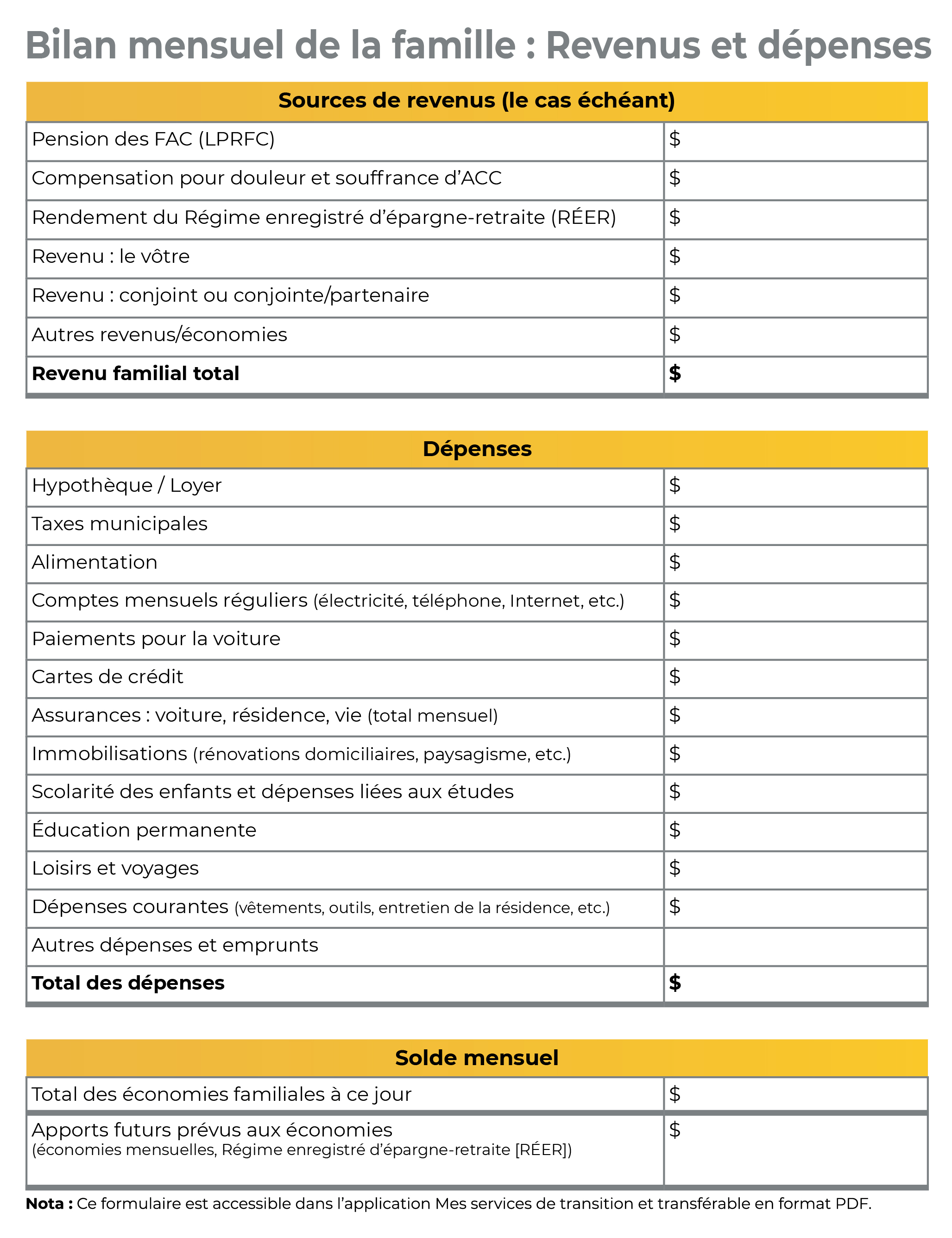

Un bon sens de la gestion financière peut aider à réduire le stress et l’incertitude. Cela est particulièrement important au cours de la période de transition. Les formulaires figurant ci-dessous ont été créés pour aider les familles cherchant à évaluer ce que seront leurs revenus et leurs dépenses après la libération :

Description de la figure

Ce formulaire a été créé pour aider les familles à estimer leurs revenus et dépenses après libération. À l'aide de ce formulaire, vous pourrez déterminer le total de vos revenus/économies familiaux ainsi que le coût total des dépenses mensuelles.

Ce formulaire se trouve à la page 70 de Mon guide de transition.

Nota : Ce formulaire est accessible dans l’application Mes services de transition et transférable en format PDF.

Description de la figure

Ce formulaire est créé pour aider les familles à gérer leurs finances après la libération. Le formulaire comporte une liste d'organisations, à côté de laquelle vous devez inscrire le numéro de téléphone approprié et les mesures prises à l'égard de chaque organisation.

Ce formulaire se trouve à la page 71 de Mon guide de transition.

Pensions des Forces armées canadiennes

De plus amples renseignements sur les régimes de pension des Forces armées canadiennes qui vous correspondent en tant que militaire actif ou retraité ou qui correspondent à vos survivants ou à vos enfants sont disponibles. Renseignez-vous sur la participation au régime de pensions, les sources de revenu de retraite et les options de retraite.

Calculatrice du revenu de retraite canadienne

La Calculatrice du revenu de retraite canadienne vous fournira des renseignements sur votre revenu de retraite, notamment sur les prestations de retraite de la Sécurité de la vieillesse (SV) et du Régime de pensions du Canada (RPC). Elle vous permettra de mieux comprendre comment chaque élément du régime de revenu de retraite contribuera à votre sécurité financière future et sera bénéfique pour votre santé et avenir financiers. Il est important de noter que les résultats de la calculatrice sont des estimations présentées à des fins d’information seulement et ne doivent pas être considérés à titre de conseils de planification financière.

La calculatrice ne recueille pas les renseignements ni les identificateurs personnels.

Financière SISIP – Services de planification et d’investissement

Rechercher l’assistance d’un conseiller professionnel tôt lors de votre processus de planification de la retraite est recommandé. Les conseillers de la Financière SISIP sont qualifiés pour vous donner des conseils financiers généraux et d’investissement, adaptés à vos besoins particuliers, à chaque stade de votre carrière et après.

Les conseillers de la Financière SISIP vous offrent des avis objectifs en matière de finances et d’investissement et ils vous aident à vous préparer financièrement à l’évolution de vos circonstances. En vous fournissant lignes directrices et solutions, ils peuvent vous aider à éviter des erreurs qui risquent d’être coûteuses en ce qui concerne vos prestations à la libération, la planification fiscale, la budgétisation et d’autres aspects.

Ils peuvent aussi vous présenter des options d’investissement qui vous permettront d’atteindre vos buts financiers.

Identifiez votre conseiller de la Financière SISIP le plus près en contactant les services aux consommateurs de la Financière SISIP au 1-800-267-6681

Financière SISIP – Services d’assurance-vie

Que vous ayez ou non acheté une assurance-vie temporaire facultative auprès de la Financière SISIP pendant votre service dans les FAC, on vous recommande de communiquer avec un conseiller de cette compagnie qui vous expliquera la protection dont vous disposerez.

Si vous avez déjà une police en vigueur, voyez quels seront vos besoins en assurance après la libération et quelles sont vos options de transfert. À noter que vous devez, pour que votre protection soit transférée, remplir un formulaire et le faire parvenir à un bureau de la Financière SISIP ou du RARM dans les soixante (60) jours suivants la date de votre libération. Votre couverture actuelle expirera 60 jours après cette date.

On vous encourage à communiquer avec un conseiller de la Financière SISIP au moins trois mois avant la date de votre libération afin de passer en revue ce qui suit :

- Besoins en assurance après la libération;

- Discuter de toute autre protection offerte aux militaires libérés; et

- Remplir la demande de transfert nécessaire.

Pour savoir où se trouvent les bureaux de la Financière SISIP ou obtenir les coordonnées de Manuvie et des formulaires de demande, veuillez appeler le service à la clientèle de la Financière SISIP, au 1‑800‑267‑6681, les services d’assurance‑vie du RARM / Manuvie au 1‑800‑565‑0701.

Compensation pour douleur et souffrance d’Anciens Combattants Canada

Avez-vous une maladie ou blessure liée à votre service? Le programme de prestations d’invalidité est une reconnaissance financière des conséquences que cette blessure ou maladie liée au service a sur votre vie.

Une prestation d’invalidité est un paiement financier non imposable qui vise à favoriser votre bien‑être.

Le montant que vous recevez dans le cadre de cette prestation dépend de la mesure dans laquelle votre invalidité est liée à votre service (admissibilité) et de la gravité de votre état, notamment son effet sur votre qualité de vie (évaluation).

Pour être admissible à une prestation d’invalidité, vous devez être un membre des FAC ou un vétéran.

Vous devriez présenter une demande de prestation d’invalidité si les conditions suivantes sont réunies.

- Vous avez reçu un diagnostic à l’appui de votre affection ou de votre invalidité; et

- Vous êtes capable de démontrer le lien entre votre affection ou invalidité et votre service.

Si vous êtes admissible à une prestation d’invalidité, vous recevrez une compensation pour douleur et souffrance – une prestation mensuelle à vie ou un montant forfaitaire – le choix vous appartient.

Vous pouvez trouver plus d'informations sur l'indemnisation pour souffrances et douleurs d'ACC en ligne ici

Liste de tâches à accomplir

Pour assurer votre sécurité financière, la marche à suivre ci-dessous vous est proposée, car elle peut vous aider à opérer une transition harmonieuse.

De 7 à 12 mois avant la date de votre libération

- Communiquez avec les services de Manuvie/SISIP pour vous assurer que toutes les formalités nécessaires ont été remplies de manière que vous receviez le soutien nécessaire dans les contextes de l’ILD et PRP des FAC.

- Vérifiez quels seront le montant de votre pension et vos avantages à la libération.

- Réfléchissez à un plan financier applicable après la libération et dressez-le.

- Rencontrez un planificateur financier.

- Demandez le crédit d’impôt pour personnes handicapées (T2201), le cas échéant.

- Remplissez votre profil personnel et bancaire dans votre compte Mon dossier ACC.

De 1 à 6 mois avant la date de votre libération

- Faites une demande d’annuité/de pension des FAC.

- Relevez toute dette envers les FAC (CANEX, mess, etc.) et établissez un calendrier de paiement.

Durant le mois précédant la date de votre libération

- Confirmez les exigences de votre assurance-vie après votre libération.

- Faites une demande de carte UneFC pour obtenir des rabais.

- Remplissez le formulaire du RPC et du RRQ.

Détails de la page

- Date de modification :