Rapport financier trimestriel Pour le trimestre terminé le 31 décembre 2025

![]() Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2025 (PDF)

Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2025 (PDF)

ISSN: 2563-8904

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

1. Introduction

Le présent rapport financier trimestriel a été préparé conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et aux modalités prescrites par le Conseil du Trésor. Il devrait être lu conjointement avec le Budget principal des dépenses et les Budgets supplémentaires des dépenses. Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

Le Service canadien d’appui aux tribunaux administratifs (SCDATA) est chargé de fournir des services de soutien et des installations à plusieurs tribunaux administratifs fédéraux, et le Conseil national mixte, au moyen d’un guichet unique et intégré. Ces services comprennent les services spécialisés requis par chaque tribunal (services de greffe, recherche et analyse, activités juridiques et autres activités relatives au mandat ou à des dossiers propres à chaque tribunal), ainsi que les services internes (p. ex. ressources humaines, services financiers, gestion et technologies de l’information, locaux, sécurité, planification et communications).

Des renseignements supplémentaires sur le mandat, les rôles, les responsabilités et les programmes du SCDATA figurent dans le Plan ministériel 2025-2026.

1.1. Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé selon une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport (annexe A) inclut les autorisations de dépenser du SCDATA accordées par le Parlement et utilisées par le SCDATA, conformément au Budget principal des dépenses de l’exercice 2025-2026. Ce rapport a aussi été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut pas dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise des lois de crédits, sous forme de limites annuelles et par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise, sous certaines conditions, l’établissement d’un mandat spécial pour la signature du gouverneur général en vue d’autoriser un paiement sur le Trésor. Les mandats spéciaux sont considérés comme un crédit relatif à l’exercice au cours duquel ils ont été établis. Les mandats spéciaux émis au cours du premier trimestre (T1) de 2025-2026 ont été inclus dans le total des crédits du Budget principal des dépenses de 2025-2026.

Le SCDATA utilise la méthode de la comptabilité d’exercice intégral pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore accordés en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats trimestriels et cumulatifs

Cette section met en lumière les principaux points qui ont contribué à l’augmentation ou à la diminution nette d’autorisations disponibles pour l’exercice financier ainsi que les dépenses réelles pour le trimestre qui s’est terminé le 31 décembre 2025.

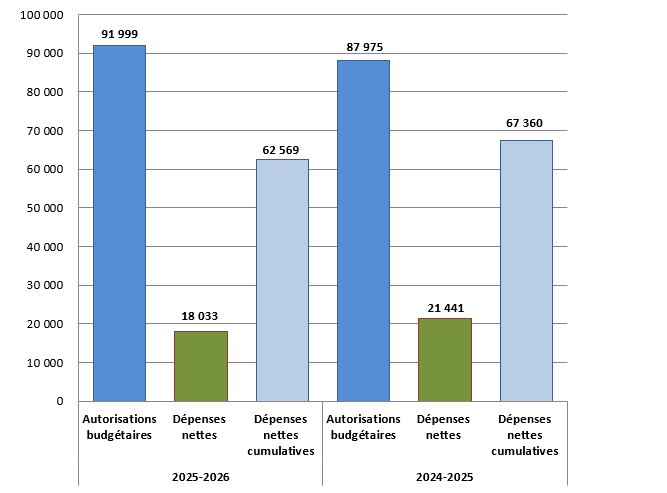

La structure financière du SCDATA repose principalement sur des autorisations budgétaires votées, notamment celles pour le Crédit 1 – Dépenses du programme, recettes nettes en vertu d’un crédit (RNC) ainsi que les autorisations législatives se rapportant aux contributions versées aux régimes d’avantages sociaux des employés. Les RNC autorisent le SCDATA à effectuer des dépenses recouvrables sur les comptes de fonctionnement du Régime de pensions du Canada (RPC) et de l’assurance emploi (AE). Le graphique 1 ci-dessous présente les autorisations budgétaires et les dépenses pour le troisième trimestre de l’exercice 2025-2026. Pour plus de détails, veuillez consulter le tableau illustrant l’état des autorisations à l’annexe A.

Graphique 1 : Total des autorisations disponibles et total des dépenses pour le troisième trimestre (en milliers de dollars)

Le SCDATA a dépensé 62,6 millions de dollars (68 % du total des autorisations disponibles) dans le troisième trimestre de 2025-2026 par rapport à 67,4 millions de dollars (77 % du total des autorisations disponibles) dans le même trimestre de 2024-2025. La majorité des dépenses dans le troisième trimestre de 2025-2026 (voir annexe B) est liée au personnel, soit 74,0 millions de dollars (89,7 % des dépenses brutes). Les 8,5 millions de dollars restants se rapportent principalement aux services professionnels et spéciaux (en particulier aux services informatiques, aux coûts de traduction et aux services de conseil) et aux frais de location.

2.1. Changements importants relatifs aux autorisations

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 31 décembre 2025, les autorisations budgétaires nettes disponibles totalisent 92,0 millions de dollars, une augmentation de 4,0 millions de dollars par rapport à l’année précédente. L’augmentation est principalement due au financement temporaire reçu pour couvrir les besoins opérationnels.

2.2. Changements importants concernant les dépenses

(Veuillez consulter le tableau des dépenses ministérielles budgétaires par article courant de l’annexe B.)

Dépenses pour le troisième trimestre

Les dépenses budgétaires brutes au troisième trimestre sont passées de 29,3 millions de dollars en 2024-2025 à 28,0 millions de dollars en 2025-2026 principalement en raison d’une diminution des dépenses liées à l’acquisition d’équipements informatiques (0,8 millions de dollars) et aux coûts de location (0,8 millions de dollars).

Dépenses cumulatives à ce jour

Les dépenses budgétaires brutes cumulatives totales à ce jour sont passées de 82,8 millions de dollars en 2024-2025 à 82,5 millions de dollars en 2025-2026. Il n’y a aucun changement significatif aux dépenses cumulatives à ce jour à la fin de ce trimestre.

3. Risques et incertitudes

Le SCDATA est exposé à divers risques dans son environnement opérationnel qui pourraient avoir un effet négatif sur l'atteinte de ses objectifs. Le SCDATA surveille ces risques à tous les niveaux de gestion à partir de divers points de vue. Cela permet à la direction d'identifier, d'évaluer et d'atténuer les principaux risques en mettant en œuvre des stratégies d'atténuation des risques, qui comprennent la réaffectation des ressources, si nécessaire.

Répondre aux charges de travail exigeantes et dynamiques des tribunaux qu'il dessert est au cœur du contexte opérationnel du SCDATA. Les mandats législatifs et stratégiques des tribunaux sont très sensibles aux demandes externes et, par conséquent, les tribunaux peuvent parfois faire face à des fluctuations de leur charge de travail, ce qui peut créer des charges de travail imprévisibles. Le SCDATA continue de travailler en étroite collaboration avec les tribunaux pour identifier les facteurs susceptibles d'avoir une incidence sur la charge de travail, afin de permettre au SCDATA de planifier ses opérations et ses investissements en conséquence.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

À compter du 1er avril 2025, le SCDATA a adopté un nouveau modèle à trois secrétariats : le Secrétariat du travail et des droits de la personne, le Secrétariat de la justice économique et sociale et le Secrétariat du Tribunal de la sécurité sociale. Avec ce changement, la direction du SCDATA et les présidentes et présidents de tribunal poursuivent les efforts de réalignement et d'optimisation des services afin d'améliorer l'efficacité tout en maintenant la qualité des services fournis aux tribunaux.

Approbation des cadres supérieurs

Approuvé, comme requis par la Politique sur la gestion financière:

Original signé par

________________________

Orlando Da Silva, MB

Administrateur en chef

Original signé par

________________________

Stéphane Lavigne, CPA

Directeur général, Services de gestion et

Dirigeant principal des finances

Ottawa, Canada.

Le 27 février 2026

ANNEXE A

État des autorisations (non vérifié)

Exercice 2025-2026 (en milliers de dollars)

| Autorisations disponibles | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2026 * | Crédits utilisés pour le trimestre terminé le 31 décembre 2025 | Cumul des crédits utilisés à la fin du trimestre |

| Crédit 1 - Dépenses nettes du programme | 77 694 | 14 628 | 52 353 |

| Contributions aux régimes d’avantages sociaux des employés | 14 305 | 3 405 | 10 216 |

| Dépense des produits de la vente de biens excédentaires de l'État | 0 | 0 | 0 |

| Autorisations budgétaires totales | 91 999 | 18 033 | 62 569 |

*N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

Exercice 2024-2025 (en milliers de dollars)

| Autorisations disponibles | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2025 * | Crédits utilisés pour le trimestre terminé le 31 décembre 2024 | Cumul des crédits utilisés à la fin du trimestre |

| Crédit 1 - Dépenses nettes du programme | 75 586 | 19 439 | 59 352 |

| Contributions aux régimes d’avantages sociaux des employés | 12 389 | 2 002 | 8 008 |

| Dépense des produits de la vente de biens excédentaires de l'État | 0 | 0 | 0 |

| Autorisations budgétaires totales | 87 975 | 21 441 | 67 360 |

*N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

ANNEXE B

ANNEXE B - Dépenses ministérielles budgétaires par article courant (non vérifié)

Exercice 2025-2026 (en milliers de dollars)

| Dépenses et revenus | Dépenses prévues pour l'exercice se terminant le 31 mars 2026 | Dépensées durant le trimestre terminé le 31 décembre 2025 | Cumul des crédits utilisés à la fin du trimestre |

Dépenses: Personnel |

110 367 | 24 251 | 73 957 |

Dépenses: Transports et communications |

2 187 | 540 | 1 087 |

Dépenses: Information |

1 470 | 432 | 954 |

Dépenses: Services professionnels et spéciaux |

10 451 | 2 129 | 4 471 |

Dépenses: Location |

4 418 | 479 | 1 640 |

Dépenses: Services de réparation et d'entretien |

986 | 17 | 64 |

Dépenses: Services publics, fournitures et approvisionnements |

421 | 16 | 62 |

Dépenses: Acquisition de terrains, bâtiments et travaux |

0 | 0 | 0 |

Dépenses: Acquisition de matériel et d’outillage |

1 723 | 125 | 253 |

Dépenses: Autres subventions et paiements |

0 | 0 | -7 |

Dépenses budgétaires brutes totales |

132 024 | 27 989 | 82 482 |

Revenus : Régime de pensions du Canada (RPC) |

-21 252 | -5 287 | -10 574 |

Revenus : Assurance-emploi (AE) |

-18 773 | -4 669 | -9 339 |

Total des revenus affectés aux dépenses |

-40 025 | -9 956 | -19 913 |

Dépenses budgétaires nettes totales |

91 999 | 18 033 | 62 569 |

Exercice 2024-2025 (en milliers de dollars)

| Dépenses et revenus | Dépenses prévues pour l'exercice se terminant le 31 mars 2025 | Dépensées durant le trimestre terminé le 31 décembre 2024 | Cumul des crédits utilisés à la fin du trimestre |

Dépenses: Personnel |

106 785 | 24 382 | 73 321 |

Dépenses: Transports et communications |

1 752 | 395 | 906 |

Dépenses: Information |

1 307 | 431 | 988 |

Dépenses: Services professionnels et spéciaux |

10 312 | 1 794 | 3 783 |

Dépenses: Location |

4 861 | 1 232 | 1 938 |

Dépenses: Services de réparation et d'entretien |

1 018 | 95 | 170 |

Dépenses: Services publics, fournitures et approvisionnements |

432 | 40 | 161 |

Dépenses: Acquisition de terrains, bâtiments et travaux |

0 | 0 | 0 |

Dépenses: Acquisition de matériel et d’outillage |

786 | 965 | 1 550 |

Dépenses: Autres subventions et paiements |

13 | -6 | -12 |

Dépenses budgétaires brutes totales |

127 265 | 29 329 | 82 805 |

Revenus : Régime de pensions du Canada (RPC) |

-21 382 | -4 133 | -8 126 |

Revenus : Assurance-emploi (AE) |

-17 907 | -3 754 | -7 319 |

Total des revenus affectés aux dépenses |

-39 290 | -7 887 | -15 445 |

Dépenses budgétaires nettes totales |

87 975 | 21 441 | 67 360 |