Rapport financier trimestriel de l’Agence d’évaluation d’impact du Canada pour le trimestre se terminant le 30 septembre 2025

Compte-rendu soulignant les résultats, les risques et les principaux changements quant aux opérations, au personnel et aux programmes

Présentation

Le présent rapport financier trimestriel a été préparé par la direction, tel qu’exigé à l’article 65.1 de la Loi sur la gestion des finances publiques et selon la forme et les modalités prescrites par le Conseil du Trésor. Il devrait être lu de concert avec le Budget principal des dépenses, les Budgets supplémentaires des dépenses et le rapport financier trimestriel précédent pour l’exercice en cours.

Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

Mandat et activités des programmes

L’AEIC réalise des évaluations environnementales et d’impact de grande qualité en vertu de la Loi sur l’évaluation d’impact (LEI). Au moyen de ses évaluations ouvertes et efficaces, l’AEIC facilite la réalisation de grands projets. Ces évaluations permettent de déterminer les moyens de protéger l’environnement et les droits des Autochtones lors de la réalisation des projets. Pour soutenir les investissements nécessaires dans de grands projets, l’AEIC travaille en étroite collaboration avec d’autres administrations afin d’atteindre l’objectif « un projet, une évaluation ».

Des renseignements supplémentaires sur le mandat de l’AEIC se trouvent sur son site Web et des renseignements financiers additionnels se trouvent dans le plan ministériel 2025-2026 et le Budget des dépenses 2025-2026.

Dans le cadre de ses deux programmes, l’AEIC exécute le programme de subventions et contributions pour l’évaluation d’impact (Programmes d’aide financière), qui comprend :

- Programme d’aide financière aux participants

- Programme de soutien des capacités autochtones

- Programme de dialogue sur les politiques

- Programme de recherche

Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser de l’AEIC accordées par le Parlement et celles utilisées par l’AEIC, en conformité avec le Budget principal des dépenses et le Budget supplémentaire des dépenses (le cas échéant) pour l’exercice 2025-2026. Ce rapport financier trimestriel a été préparé en utilisant un cadre de présentation de rapports financiers à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut pas dépenser de fonds sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédit, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, à certaines conditions, à lancer un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un transfert de crédits pour l’exercice au cours duquel il a été émis.

L’AEIC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapports sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement demeurent en fonction d’une comptabilité axée sur les dépenses.

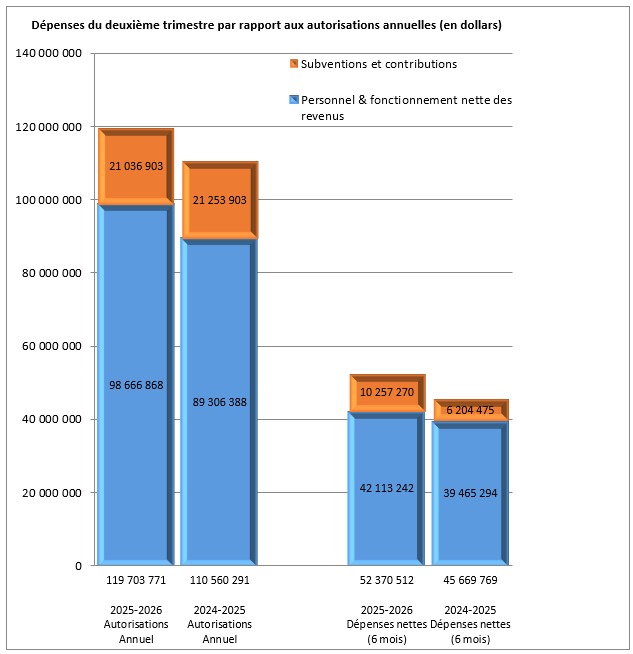

Faits saillants des résultats financiers trimestriels et cumulatifs

Les autorisations annuelles disponibles (119,70 M$ en 2025-2026 et 110,56 M$ en 2024-2025), qui représentent les dépenses budgétaires accordées par le Parlement à la fin du trimestre moins les recettes nettes en vertu d’un crédit que l’AEIC a l’autorisation de percevoir, ont augmenté de 9,14 M$ (8,27 %) en raison du nouveau financement annoncé dans l’Énoncé économique de l’automne de 2022 (EEA 2022) pour permettre à l’AEIC de poursuivre la mise en œuvre de la Loi sur l’évaluation d’impact (LEI) et de compléter des évaluations en vertu de la Loi canadienne sur l’évaluation environnementale (2012) (LCEE 2012).

Les dépenses budgétaires cumulatives nettes du deuxième trimestre ont augmenté de 6,70 M$ (14,67 %) par rapport à l’exercice précédent (52,37 M$ en 2025-2026 et 45,67 M$ en 2024-2025). Cette augmentation s’explique comme suit :

- Les paiements de transfert (subventions et contributions) ont augmenté de 4,05 M$ (10,26 M$ en 2025-2026 et 6,21 M$ en 2024-2025). Cet écart reflète le moment où les obligations contractuelles pluriannuelles de l’AEIC arrivent à échéance, tandis que les prévisions des paiements de transfert pour l’ensemble de l’exercice demeurent conformes aux niveaux planifiés.

- Les dépenses en personnel ont augmenté de 3,87 M$ (36,83 M$ en 2025-2026 et 32,96 M$ en 2024-2025) en raison d’une augmentation du nombre d’employés embauchés durant l’exercice 2024-2025, de l’augmentation des salaires et du coût connexe des avantages sociaux des employés. Les niveaux de dotation ne devraient pas augmenter en 2025-2026, conformément à l’orientation du gouvernement visant à faire preuve de rigueur dans la croissance globale de l’appareil gouvernemental. Il est attendu des ministères et des agences qu’ils se concentrent à améliorer l’efficacité grâce à une meilleure utilisation de leur capacité existante, plutôt que sur l’augmentation des niveaux de dotation.

- Les autres dépenses budgétaires ont diminué de 0,99 M$ (5,51 M$ en 2025-2026 et 6,50 M$ en 2024-2025) en raison des dépenses étant limitées aux activités de routine et légalement requises au début de l’exercice pendant la convention de transition.

- Les recettes ont augmenté de 0,23 M$ (0,23 M$ en 2025-2026 et 633 $ en 2024-2025) après la reprise des activités de recouvrement des coûts, depuis l’entrée en vigueur des modifications de la LEI, le 20 juin 2024.

Risques et incertitudes

Contestations judiciaires

L’AEIC fait l’objet de litiges dont la portée et les coûts sont difficiles à prévoir. Le cas échéant, ils sont généralement couverts par les transferts de crédit annuels de l’AEIC. L’AEIC atténue ces risques par une surveillance juridique proactive, un suivi étroit des cas en cours et la mise en application de saines pratiques de gestion du risque et de gouvernance.

Modernisation numérique

La numérisation limitée de l’AEIC pose un risque stratégique pour l’efficacité opérationnelle et la prestation des services, car le recours à des processus manuels réduit la souplesse, accroît les risques d’erreurs et limite notre capacité à exploiter les données nous permettant de prendre des décisions rapides fondées sur des données probantes. Pour répondre à ces risques, l’AEIC renforce son approche de planification et d’investissement pour les initiatives numériques, et continue d’explorer les possibilités de collaboration et de rechercher des solutions partagées à l’échelle du gouvernement.

Viabilité financière

L’AEIC évolue dans un contexte de pressions opérationnelles croissantes et d’efforts continus déployés à l’échelle du gouvernement pour identifier les économies de coûts. Même si la gestion financière prudente et la planification minutieuse des dépenses ont favorisé la stabilité, ces facteurs réduisent également la flexibilité financière et la capacité de répondre rapidement aux priorités émergentes ou aux demandes imprévues. Afin de renforcer la viabilité financière à long terme, l’AEIC modernise ses processus de planification intégrée des activités pour mieux harmoniser ses ressources avec ses priorités stratégiques et à un mandat plus ciblé. L’AEIC a entrepris de repenser sa structure afin de fonctionner plus efficacement et prend des mesures proactives pour s’assurer de pouvoir continuer à livrer efficacement malgré la réduction des niveaux de financement. Ces mesures renforceront sa capacité d’adaptation tout assurant que les mesures de gestion des coûts ne compromettent pas les résultats des programmes ni la prestation des services.

Approbation des hauts fonctionnaires

Approuvé(e) par :

____________________________________

Terence Hubbard

Président

Ottawa (Canada)

24 novembre 2025

____________________________________

Joelle Raffoul

Vice-présidente, Services intégrés et dirigeante principale des finances

Ottawa (Canada)

17 novembre 2025

État des autorisations (non audité)

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2026 1 | Crédits utilisés pour le trimestre terminé le 30 septembre 2025 | Cumul des crédits utilisés pour le trimestre terminé le 30 septembre 2025 | |

|---|---|---|---|

VOTE 1 : Dépenses nettes de fonctionnement |

88 480 127 |

18 995 073 |

37 019 872 |

VOTE 5 : Subventions et contributions |

21 036 903 |

4 204 193 |

10 257 270 |

Pouvoirs législatifs de dépenser - Avantages sociaux des employés |

10 186 741 |

2 546 685 |

5 093 370 |

| Autorisations totales |

119 703 771 |

25 745 951 |

52 370 512 |

1Comprend les autorisations pouvant être utilisées et accordées par le Parlement à la fin du trimestre. |

|||

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2025 1 | Crédits utilisés pour le trimestre terminé le 30 septembre 2024 | Cumul des crédits utilisés pour le trimestre terminé le 30 septembre 2024 | |

|---|---|---|---|

VOTE 1 : Dépenses nettes de fonctionnement |

81 274 531 |

18 555 618 |

35 449 365 |

VOTE 5 : Subventions et contributions |

21 253 903 |

4 892 638 |

6 204 475 |

Autorisations législatives : Avantages sociaux des employés |

8 031 857 |

2 007 965 |

4 015 929 |

| Autorisations totales |

110 560 291 |

25 456 221 |

45 669 769 |

1Comprend les autorisations pouvant être utilisées et accordées par le Parlement à la fin du trimestre. |

|||

Dépenses budgétaires de l'AEIC par article courant (non audité)

| Dépenses prévues pour l'exercice se terminant le 31 mars 2025 | Dépenses durant le trimestre terminé le 30 septembre 2024 | Cumul des crédits utilisés pour le trimestre terminé le 30 septembre 2024 | |

|---|---|---|---|

Dépenses |

|||

Personnel |

76 766 746 |

18 609 056 |

36 831 729 |

Transports et télécommunications |

3 134 755 |

191 404 |

366 619 |

Information |

807 909 |

100 408 |

124 737 |

Services professionnels |

17 440 739 |

2 592 094 |

4 772 176 |

Location |

139 684 |

14 064 |

25 214 |

Services de réparation et d’entretien |

141 810 |

3 987 |

27 728 |

Services publics, fournitures et approvisionnements |

269 918 |

7 434 |

17 019 |

Acquisition de matériel et d’outillage |

3 131 792 |

80 307 |

140 777 |

Paiements de transfert |

21 036 903 |

4 204 193 |

10 257 270 |

Autres dépenses |

31 406 |

39 507 |

38 835 |

| Dépenses budgétaires brutes totales |

122 901 662 |

25 842 454 |

52 602 104 |

Moins les revenus affectés aux dépenses |

|||

Commission d’examen |

3 197 891 |

96 503 |

231 592 |

| Dépenses budgétaires nettes totales |

119 703 771 |

25 745 951 |

52 370 512 $ |

Remarque 1 : L'AEIC peut percevoir des revenus nets en vertu d'un crédit jusqu'à 8 001 000 $.

| Dépenses prévues pour l'exercice se terminant le 31 mars 2025 | Dépenses durant le trimestre terminé le 30 septembre 2024 | Cumul des crédits utilisés pour le trimestre terminé le 30 septembre 2024 | |

|---|---|---|---|

Dépenses |

|||

Personnel |

66 233 721 |

17 183 123 |

32 963 416 |

Transports et télécommunications |

3 053 660 |

295 980 |

554 193 |

Information |

1 400 061 |

93 585 |

175 672 |

Services professionnels |

14 455 554 |

2 579 065 |

4 878 654 |

Location |

131 600 |

21 437 |

36 072 |

Services de réparation et d’entretien |

722 580 |

43 554 |

43 554 |

Services publics, fournitures et approvisionnements |

664 839 |

32 470 |

44 750 |

Acquisition de matériel et d’outillage |

3 251 859 |

305 223 |

761 045 |

Paiements de transfert |

21 253 903 |

4 892 638 |

6 204 475 |

Autres dépenses |

17 514 |

9 779 |

8 571 |

| Dépenses budgétaires brutes totales |

111 185 291 |

25 456 854 |

45 670 402 |

| Moins les revenus affectés aux dépenses |

|||

Commission d’examen |

625 000 |

633 |

633 |

| Dépenses budgétaires nettes totales |

110 560 291 |

25 456 221 |

45 669 769 |

Remarque 1 : L’AEIC peut percevoir des revenus nets en vertu d’un crédit jusqu’à 8 001 000 $.