Agence du revenu du Canada rapport financier trimestriel Pour le trimestre terminé le 30 septembre 2024

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et au programme

Introduction

Le présent rapport financier trimestriel a été établi par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et la manière prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le Budget principal des dépenses.

Il est possible d’obtenir de plus amples renseignements sur les activités de programme de l’Agence du revenu du Canada (ARC) dans le Plan ministériel.

Base de la présentation

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint au présent rapport inclut les autorisations de dépenser de l’ARC accordées par le Parlement et utilisées par l’ARC, de manière cohérente avec le budget principal des dépenses pour l’exercice 2024-2025. Le présent rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par des lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’ARC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement découlent toujours d’une comptabilité axée sur les dépenses.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

Faits saillants des résultats depuis le début de l’exercice

La figure 1 ci-dessous reflète les autorisations nettes annuelles de l’ARC pouvant être utilisées, ainsi que les dépenses cumulatives de l’ARC au 30 septembre 2024.

Les dépenses depuis le début de l’exercice au deuxième trimestre, par rapport aux autorisations annuelles, sont d’environ 50 % pour les deux années, ce qui démontre que les dépenses suivent la tendance prévue et qu’aucun écart inhabituel d’une année à l’autre n’a été observé.

Les autorisations nettes annuelles et les dépenses cumulatives de l’ARC ont augmenté principalement en raison de la Remise canadienne sur le carbone (RCC). Une analyse plus approfondie des autorisations et des dépenses est présentée ci-dessous.

Figure 1 – détails

| Années | Autorisations/Dépenses | Excluant les paiements de l’Incitatif à agir pour le climat | Dépenses totales de l’incitatif à agir pour le climat | Total |

|---|---|---|---|---|

| 2023-2024 | Autorisations | 5 429 M$ | 10 360 M$ | 15 789 M$ |

| Dépenses | 2 519 M$ | 4 948 M$ | 7 467 M$ | |

| 2024-2025 | Autorisations | 5 222 M$ | 12 926 M$ | 18 148 M$ |

| Dépenses | 2 697 M$ | 6 538 M$ | 9 235 M$ |

Remarque 1 : Les montants de la figure 1 peuvent ne pas correspondre exactement aux montants indiqués dans le rapport en raison de l’arrondissement.

Remarque 2 : Les autorisations législatives comprennent la RCC, la distribution des redevances sur les combustibles – provinces et territoires, la distribution des redevances sur les combustibles – entreprises agricoles, les contributions aux programmes d’avantages sociaux des employés, les paiements d’allocations spéciales pour enfants, les dépenses des recettes reçues et le traitement et l’allocation pour automobile de la ministre.

Analyse des autorisations d’une année à l’autre

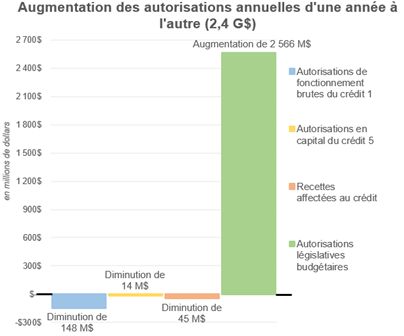

Le présent rapport indique les résultats de l’exercice en cours par rapport au Budget principal des dépenses et aux autorisations disponibles de l’exercice précédent. Comme le montre le tableau sommaire ci-dessous, les autorisations budgétaires totales de l’ARC ont augmenté de 2 359 M$ (2,4 G$) depuis le deuxième trimestre de 2023-2024, passant de 15 789 M$ (15,7 G$) en 2023-2024 à 18 148 M$ (18,1 G$) en 2024-2025.

Sommaire de l’État des autorisations (non vérifié)

| Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2025 | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2024 | Écart dans les autorisations budgétaires |

|---|---|---|

12 926 M$ |

10 360 M$ |

2 566 M$ |

L’augmentation des autorisations législatives budgétaires est principalement liée à un rajustement de l’estimation selon le ministère de Finance des produits provenant de la redevance sur les combustibles qui doivent être retournés à la province ou au territoire d’origine, principalement par le biais de la RCC, 2 573 M$. Ce redressement est en grande partie attribuable aux estimations révisées des émissions et à l’ajout du Nouveau-Brunswick au cadre fédéral de tarification de la pollution.

| Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2025 | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2024 | Écart dans les autorisations budgétaires |

|---|---|---|

5 565 M$ |

5 713 M$ |

Négatif(148 M$) |

La diminution des autorisations de fonctionnement brutes du crédit 1 est principalement liée à ce qui suit :

- Une augmentation des autorisations liées à la signature des dernières conventions collectives, 346 M$.

- Une diminution des autorisations disponibles de l’exercice précédent (362 M$).

- Une diminution des autorisations liées aux mesures du budget de 2022, principalement liées à la durabilité postpandémie des centres de contact (69 M$).

- Une diminution des autorisations en raison des réductions liées au recentrage des dépenses gouvernementales (RDG) annoncées dans le budget de 2023 (58 M$), compensée par les augmentations liées au budget de 2023 pour l’expansion de la RCC à de nouvelles provinces et les paiements anticipés automatiques de l’Allocation canadienne pour les travailleurs, en raison du moment où ils ont été reçus l’année précédente, 15 M$.

| Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2025 | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2024 | Écart dans les autorisations budgétaires |

|---|---|---|

143 M$ |

158 M$ |

Négatif(14 M$) |

La diminution des autorisations en capital du crédit 5 est liée à ce qui suit :

- Une augmentation des autorisations disponibles de l’exercice précédent, 16 M$.

- Une diminution des autorisations en capital en raison d’une diminution du réalignement des crédits par rapport au crédit de fonctionnement (20 M$).

- Une diminution des autorisations liées à une mesure budgétaire fédérale antérieure; Évaluation agile des risques liés à la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH) (11 M$).

| Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2025 | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2024 | Écart dans les autorisations budgétaires |

|---|---|---|

Négatif(486 M$) |

Négatif(441 M$) |

Négatif(45 M$) |

L’augmentation des recettes affectées au crédit est principalement liée à l’augmentation des taux de rémunération dans les nouvelles conventions collectives.

| Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2025 | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2024 | Écart dans les autorisations budgétaires |

|---|---|---|

18 148 M$ (18,1 G$) |

15 789 M$ (15,7 G$) |

2 359 M$ (2,4 G$) |

Ce tableau est un extrait de l’annexe 1 du présent rapport. Les colonnes et les rangées peuvent ne pas correspondre exactement en raison de l’arrondissement.

Analyse des dépenses d’une année à l’autre

Dépenses engagées par crédit

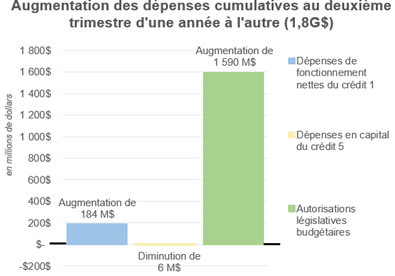

Les dépenses cumulatives du deuxième trimestre au 30 septembre 2024 ont augmenté de 1 768 M$ (1,8 G$) passant de 7 467 M$ (7,4 G$) en 2023-2024 à 9 235 M$ (9,2 G$) en 2024-2025, comme le montre l’État des autorisations. Les composantes importantes de ces écarts d’une année à l’autre sont présentées ci-dessous.

Sommaire de l’État des autorisations (non vérifié)

| Dépenses cumulatives au 30 septembre 2024 | Dépenses cumulatives au 30 septembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|

6 538 M$ |

4 948 M$ |

1 590 M$ |

L’augmentation des autorisations législatives budgétaires est principalement liée à une augmentation des produits provenant de la redevance sur les combustibles retournés à la province ou au territoire d’origine, principalement par le biais de la RCC, et à l’ajout du Nouveau-Brunswick au cadre fédéral de tarification de la pollution, 1 649 M$.

| Dépenses cumulatives au 30 septembre 2024 | Dépenses cumulatives au 30 septembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|

2 661 M$ |

2 477 M$ |

184 M$ |

L’augmentation des dépenses de fonctionnement nettes du crédit 1 est principalement liée à ce qui suit :

Salaires

L’augmentation des dépenses salariales est principalement liée à ce qui suit :

- Taux de rémunération plus élevés des employés liés aux conventions collectives récemment signées pour toutes les unités de négociation, et réduction des salaires de l’année précédente en raison de la grève de l’Alliance de la Fonction publique du Canada (AFPC), soit 262 M$.

- Compensée par les paiements rétroactifs de l’AFPC effectués au cours de l’exercice précédent (131 M$).

Fonctionnement et entretien

- Une augmentation du transfert à Revenu Québec pour l’administration de la TPS, 31 M$.

- Une augmentation liée à un abonnement d’un an à un logiciel, 13 M$.

- Une augmentation en raison du calendrier des factures reçues du ministère de la Justice, 4 M$.

| Dépenses cumulatives au 30 septembre 2024 | Dépenses cumulatives au 30 septembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|

36 M$ |

42 M$ |

Négatif(6 M$) |

La diminution des dépenses en capital du crédit 5 est principalement liée aux projets d’investissement majeur.

| Dépenses cumulatives au 30 septembre 2024 | Dépenses cumulatives au 30 septembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|

9 235 M$ (9,2 G$) |

7 467 M$ (7,4 G$) |

1 768 M$ (1,8 G$) |

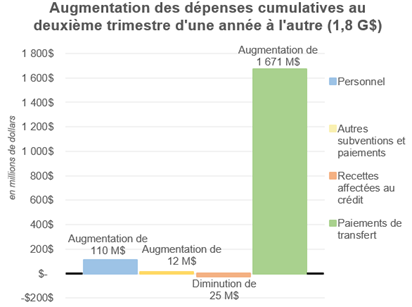

Dépenses engagées par article courant

Les écarts importants sont expliqués dans le tableau ci-dessous. L’article courant relatif aux paiements de transfert constitue la majorité de l’écart d’une année à l’autre des dépenses cumulatives à ce jour; les autres articles courants ne contribuent qu’à une petite partie de cet écart.

Sommaire des dépenses budgétaires ministérielles par article courant (non vérifié)

| Dépenses cumulatives au 30 septembre 2024 | Dépenses cumulatives au 30 septembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|

6 147 M$ |

4 476 M$ |

1 671 M$ |

L’augmentation des paiements de transfert est principalement liée à une augmentation des produits provenant de la redevance sur les combustibles retournés à la province ou au territoire d’origine, principalement par le biais de la RCC, et à l’ajout du Nouveau-Brunswick au cadre fédéral de tarification de la pollution, 1 649 M$.

| Dépenses cumulatives au 30 septembre 2024 | Dépenses cumulatives au 30 septembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|

2 778 M$ |

2 668 M$ |

110 M$ |

L’explication de l’écart indiquée dans la section des salaires du crédit 1 net s’applique également à l’article courant relatif au personnel, ainsi qu’aux écarts liés à d’autres éléments, y compris le Régime d’avantages sociaux des employés.

| Dépenses cumulatives au 30 septembre 2024 | Dépenses cumulatives au 30 septembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|

556 M$ |

544 M$ |

12 M$ |

L’augmentation de 16 M$ est liée à l’article courant des services professionnels :

- Une augmentation du transfert à Revenu Québec pour l’administration de la TPS, 31 M$;

- Une diminution du nombre de consultants en technologie de l’information (TI) en raison d’un effort actif de l’ARC pour respecter les engagements à l’égard du RDG (10 M$);

- Une diminution des services de la TI de Services partagés Canada en raison du moment de la facturation, qui est hors du contrôle de l’ARC (5 M$).

L’augmentation de 14 M$ relative à l’article courant de l’acquisition de machines et d’équipement est principalement attribuable à ce qui suit :

- Un abonnement d’un an à un logiciel; un abonnement partiel a été payé au cours de la période 9 de l’année précédente.

La diminution de 13 M$ relative à l’article courant des autres subventions et paiements est principalement liée à ce qui suit :

- Une indemnité judiciaire versée au cours de la période 6 de l’exercice précédent.

La diminution de 6 M$ relative à l’article courant de location est principalement liée à ce qui suit :

- Une entente de facturation moins élevée avec Services publics et Approvisionnement Canada pour le loyer annuel de l’ARC.

| Dépenses cumulatives au 30 septembre 2024 | Dépenses cumulatives au 30 septembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|

Negative ($246M) |

Negative ($221M) |

Negative ($25M) |

| Dépenses cumulatives au 30 septembre 2024 | Dépenses cumulatives au 30 septembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|

9,235 M$ (9,2 G$) |

7 467 M$ (7,4 G$) |

1 768 M$ (1,8 G$) |

L’article courant des paiements de transfert comprennent les paiements d’allocations spéciales pour enfants, les paiements de la RCC, la distribution des redevances sur les combustibles – provinces et territoires, la distribution des redevances sur les combustibles – entreprises agricoles, les paiements de la prestation liée au coût de l’énergie, et les paiements à des organismes sans but lucratif.

Risques et incertitudes

L’ARC s’efforce d’être une administration fiscale et des prestations de calibre mondial qui est pour les gens d’abord : serviable, juste et digne de confiance. À ce titre, l’ARC surveille continuellement ses environnements internes et externes pour détecter les événements qui pourraient avoir une incidence sur la réalisation de ses priorités et de ses objectifs stratégiques. Le Conseil de direction surveille et la haute direction reçoit des mises à jour trimestrielles sur le profil des risques de l’entreprise de l’ARC, ce qui comprend une surveillance courante de l’ensemble du portefeuille des risques. Les principaux risques et les stratégies d’atténuation de l’ARC sont décrits dans le Plan ministériel 2024-2025.

L’ARC reconnaît que presque tous les risques clés énumérés dans le Plan ministériel pourraient entraîner des répercussions financières s’ils devaient se concrétiser. Les principaux risques et les stratégies d’atténuation connexes décrits dans le Plan ministériel se rapportent aux priorités stratégiques de 2024-2025 de l’ARC, qui sont :

- Offrir aux clients des expériences harmonieuses et des interactions personnalisées qui sont d’abord numériques.

- Lutter contre la planification fiscale abusive et l’évasion fiscale.

- Renforcer la sécurité et protéger la vie privée.

- Favoriser un effectif productif, diversifié et inclusif dans un environnement de travail moderne, flexible et accessible.

Changements importants quant au fonctionnement, au personnel et aux programmes

Cette année, l’ARC a des fonds liés aux priorités qui ont été annoncées dans le budget de 2024 et pour lesquelles des décisions de financement sont attendues plus tard au cours de l’exercice. Si le financement de ces initiatives n’est pas approuvé, cela pourrait restreindre la situation financière de l’ARC. Des mesures d’atténuation sont mises en œuvre pour réduire ce risque financier.

La contribution de 2024-2025 de l’ARC au RDG, soit 58 M$, comprend des réductions pour les déplacements, les services professionnels et les dépenses de fonctionnement. Au cours des prochaines années, l’ARC sera également proactive dans la mise en œuvre de la deuxième phase du RDG, annoncée dans le budget de 2024.

Approbation des cadres supérieurs

Approuvé par :

[original signé par]

________________________

Bob Hamilton, commissaire

[original signé par]

_____________________________

Hugo Pagé, administrateur supérieur des affaires financières

Ottawa, Canada

Date:

Agence du Revenu du Canada - rapport financier trimestriel pour le trimestre se terminant le 30 septembre 2024

État des autorisations (non vérifier)

Exercice 2024-2025

| (en milliers de dollars) | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2025Note de bas de page 1 | Crédits utilisés pour le trimestre se terminant le30 septembre 2024 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses de fonctionnement brutes | 5 565 191 | 1 374 623 | 2 906 851 |

| Recettes à valoir sur le crédit | Négatif (485 700) | Négatif (122 991) | Négatif (245 982) |

| Crédit 1 - Dépenses nettes de fonctionnement | 5 079 491 | 1 251 632 | 2 660 869 |

| (en milliers de dollars) | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2025Note de bas de page 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2024 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 5 - Dépenses en capital | 143 423 | 21 645 | 36 295 |

| (en milliers de dollars) | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2025Note de bas de page 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2024 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Contributions aux régimes d'avantages sociaux des employés | 569 177 | 142 136 | 284 273 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 396 000 | 110 037 | 212 224 |

| Paiements de l'Incitatif à agir pour le climat | 11 358 000 | 3 099 186 | 5 799 953 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 338 773 | 87 672 | 107 191 |

| Distribution des redevances sur les combustibles - Provinces et Territoires | 60 000 | 10 425 | 18 074 |

| Distribution des redevances sur les combustibles - Entreprises d'agricoles | 203 500 | 30 176 | 115 743 |

| Traitement et allocation pour automobile de la ministre | 99 | 24 | 49 |

| Montants adjugés par une cour -- Cour suprême du Canada | - | - | - |

| Montants adjugés par une cour -- Cour canadienne de l'impôt | - | 103 | 269 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 68 | 87 |

| Prestation liée au coût de l'énergie | - | - | Négatif (1) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | - | - |

| Autorisations législatives budgétaires totales | 12 925 549 | 3 479 827 | 6 537 862 |

| (en milliers de dollars) | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2025Note de bas de page 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2024 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Autorisations budgétaires totales | 18 148 463 | 4 753 104 | 9 235 026 |

Exercice 2023-2024

| (en milliers de dollars) | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2024Note de bas de page 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2023 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses de fonctionnement brutes | 5 712 644 | 1 477 704 | 2 697 110 |

| Recettes à valoir sur le crédit | Négatif (440 567) | Négatif (110 142) | Négatif (220 284) |

| Crédit 1 - Dépenses nettes de fonctionnement | 5 272 077 | 1 367 562 | 2 476 826 |

| (en milliers de dollars) | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2024Note de bas de page 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2023 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 5 - Dépenses en capital | 157 683 | 26 686 | 42 103 |

| (en milliers de dollars) | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2024Note de bas de page 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2023 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Contributions aux régimes d'avantages sociaux des employés | 585 813 | 146 454 | 292 907 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 368 000 | 98 150 | 190 810 |

| Paiements de l'Incitatif à agir pour le climat | 8 999 000 | 2 212 822 | 4 262 850 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 357 679 | 86 630 | 167 348 |

| Distribution des redevances sur les combustibles - Provinces et Territoires | 49 000 | 12 637 | 21 810 |

| Distribution des redevances sur les combustibles - Entreprises d'agricoles | - | - | - |

| Traitement et allocation pour automobile de la ministre | 95 | 24 | 47 |

| Montants adjugés par une cour -- Cour suprême du Canada | - | - | - |

| Montants adjugés par une cour -- Cour canadienne de l'impôt | - | 11 683 | 11 781 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 44 | 55 |

| Prestation liée au coût de l'énergie | - | - | Négatif (1) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | 79 | 79 |

| Autorisations législatives budgétaires totales | 10 359 586 | 2 568 523 | 4 947 686 |

| (en milliers de dollars) | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2024Note de bas de page 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2023 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Autorisations budgétaires totales | 15 789 346 | 3 962 771 |

7 466 615 |

Dépenses ministérielles budgétaires par article courant (non vérifier)

Exercice 2024-2025

| (en milliers de dollars) | Dépenses prévues pour l'exercice se 31 mars 2025 | Dépensées durant le trimestre se 30 septembre 2024 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Personnel | 4 934 687 | 1 384 205 | 2 778 421 |

| Transports et communications | 242 138 | 24 656 | 59 134 |

| Information | 43 488 | 3 035 | 8 870 |

| Services professionnels et spéciaux | 908 742 | 115 095 | 286 326 |

| Location | 309 773 | 75 054 | 143 907 |

| Achat de services de réparation et d'entretien | 69 172 | 13 320 | 24 211 |

| Services publics, fournitures et approvisionnements | 43 130 | 2 695 | 6 070 |

| Acquisition de machines et de matériel | 59 131 | 6 115 | 23 613 |

| Paiements de transfertNote de bas de page 2 | 12 023 544 | 3 250 628 | 6 146 798 |

| Autres subventions et paiements | 358 | 1 292 | 3 658 |

| Dépenses budgétaires brutes totales | 18 634 163 | 4 876 095 | 9 481 008 |

| Moins : Recettes à valoir sur le crédit | 485 700 | 122 991 | 245 982 |

| Dépenses budgétaires nettes totales | 18 148 463 | 4 753 104 | 9 235 026 |

Exercice 2023-2024

| (en milliers de dollars) | Dépenses prévues pour l'exercice se 31 mars 2024 | Dépensées durant le trimestre se 30 septembre 2023 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Personnel | 4 764 016 | 1 421 321 | 2 667 587 |

| Transports et communications | 306 070 | 25 337 | 56 346 |

| Information | 52 986 | 3 769 | 8 083 |

| Services professionnels et spéciaux | 1 137 224 | 191 068 | 270 627 |

| Location | 337 653 | 77 966 | 150 346 |

| Achat de services de réparation et d'entretien | 81 395 | 13 737 | 25 771 |

| Services publics, fournitures et approvisionnementss | 52 154 | 2 417 | 6 127 |

| Acquisition de machines et de matériel | 76 620 | 4 341 | 9 347 |

| Paiements de transfertNote de bas de page 2 | 9 421 379 | 2 323 609 | 4 475 614 |

| Autres subventions et paiements | 416 | 9 348 | 17 051 |

| Dépenses budgétaires brutes totales | 16 229 913 | 4 072 913 | 7 686 899 |

| Moins : Recettes à valoir sur le crédit | 440 567 | 110 142 | 220 284 |

| Dépenses budgétaires nettes totales | 15 789 346 | 3 962 771 | 7 466 615 |