Plan ministériel de l’Agence du revenu du Canada 2024-2025

Renseignements sur les droits d’auteur

© Sa Majesté le Roi du chef du Canada, représentée par la ministre du Revenu national, 2024

ISSN : 2563-3414

Rv1-6F-PDF

Message de la ministre

L’honorable Marie-Claude Bibeau

Ministre du Revenu national

Les priorités stratégiques de l’Agence du revenu du Canada (Agence) pour 2024-2025 soutiennent sa vision d’être une administration fiscale et des prestations de calibre mondial qui est digne de confiance, juste et au service des gens d’abord. En s’appuyant sur les connaissances et les réalisations antérieures, le Plan ministériel de 2024-2025 décrit les objectifs et les engagements de l’Agence.

Les gens connaissent le rôle de l’Agence dans la perception des impôts, mais beaucoup moins son importance dans la redistribution de la richesse. L’Agence a généré des recettes fiscales de 379 milliards $ en 2022-2023, ce qui représente environ 85 % des recettes annuelles totales du gouvernement. Elle a également distribué plus de 46 milliards $ en prestations pour soutenir les particuliers, les familles, les enfants et les aidants naturels au cours de la même période.

L’Agence applique sa philosophie « Les gens d’abord » dans tous les aspects de ses activités, tel qu’en fournissant des services modernes aux Canadiennes et Canadiens de façon plus efficace, rapide et accessible. Cela permettra de réduire le nombre de transactions et de communications que les Canadiennes et Canadiens doivent faire pour accéder aux services du gouvernement. Cerner des possibilités de collaboration pour offrir des services lors d’événements organisés avec d’autres ministères, comme Service Canada, permet d’adopter une approche pangouvernementale pour le traitement des transactions. L’augmentation du nombre de cliniques offertes en personne et en ligne, ainsi que le nombre d’activités de visibilité en partenariat avec d’autres ministères, aura une incidence positive sur les Canadiennes et les Canadiens.

Les Canadiennes et Canadiens aspirent à vivre dans une société juste. Un régime fiscal et de prestations juste doit aider les populations mal desservies, les jeunes et les nouveaux arrivants à accéder aux prestations et aux crédits auxquels ils ont droit. L’équité signifie également que chacun paie sa part. La fraude et l’évasion fiscales sont toujours des obstacles pour les Canadiennes et les Canadiens et les administrations fiscales à l’échelle mondiale. Aborder ces problèmes nécessite des efforts concertés et une collaboration internationale pour améliorer les cadres réglementaires et les mesures d’exécution.

À l’échelle nationale, l’Agence travaille à améliorer l’observation dans le secteur immobilier et l’économie clandestine. L’Agence fait sa part pour rendre le logement plus abordable pour les Canadiennes et les Canadiens. Les outils existants seront utilisés pour obtenir des données supplémentaires, cerner les risques et élargir les activités d’observation, comme la taxe sur les logements sous-utilisés. L’Agence accroît également les activités de vérification dans les secteurs à risque élevé liés aux sociétés immobilières et de courtage.

Les organismes de bienfaisance jouent aussi un rôle très important dans notre société. L’Agence continuera à réglementer de façon équitable les organismes de bienfaisance afin que les gens aient confiance en l’indépendance et l’équité des processus qui les régissent.

Les objectifs présentés dans ce plan sont clairs et ambitieux. Être une administration fiscale et des prestations de calibre mondial et exécuter ces plans exige un effectif de calibre mondial. J’ai confiance dans les capacités et le dévouement des employés de l’Agence. Notre importante contribution se poursuivra pour favoriser la croissance économique et un avenir à la fois prospère et durable.

Je vous invite à lire le Plan ministériel en entier pour en apprendre davantage sur les plans et les engagements de l’Agence envers les contribuables pour 2024-2025.

Original signé

L’honorable Marie-Claude Bibeau, C.P., députée

Ministre du Revenu national

Message du commissaire

Bob Hamilton

Commissaire de l’Agence du revenu du Canada

J’ai le plaisir de vous présenter le Plan ministériel de 2024-2025 (le Plan) de l’Agence du Revenu du Canada (ARC). Le Plan énonce les priorités, les objectifs et les engagements que nous mettrons de l’avant tout en poursuivant notre contribution au bien-être économique et social des Canadiennes et Canadiens. Nous nous efforcerons également de réaliser notre vision consistant à faire de l’ARC une administration fiscale et des prestations de calibre mondial, qui est digne de confiance, juste et au service des gens d’abord.

Nous, à l’ARC, démontrons notre respect et honorons le territoire ancestral des Premières Nations, des Inuits et des Métis, sur lequel les activités décrites dans le présent plan seront réalisées. Nous rendons hommage à leurs contributions passées et présentes à l’édification d’un pays inclusif et diversifié. Nous prenons conscience de l’histoire du Canada et les effets intergénérationnels néfastes de la colonisation. L’ARC s’est engagée à travailler à la réconciliation avec les peuples autochtones; nous sommes reconnaissants de l’occasion de travailler, de collaborer et d’offrir des services sur ces terres.

Notre philosophie « Les gens d’abord » place les gens au centre de tout ce que nous faisons et illustre notre engagement à offrir aux Canadiennes et Canadiens une expérience de service qui répond à leurs besoins. Je suis très fier du dévouement continu des employés de l’ARC à l’égard du service et de tout ce qu’ils ont permis à notre organisation d’accomplir.

Le point culminant de la pandémie est derrière nous, mais, dans la situation économique actuelle, les Canadiennes et Canadiens comptent toujours sur les prestations offertes par le régime fiscal. L’ARC demeure déterminée à s’assurer que les Canadiennes et Canadiens reçoivent les prestations et les crédits auxquels ils ont droit. Pour atteindre cet objectif, nous continuerons d’accroître la participation et de soutenir les initiatives visant les populations difficiles à joindre et les personnes vulnérables, comme le Programme communautaire des bénévoles en matière d’impôt (PCBMI). Dans le cadre du budget de 2023, le gouvernement fédéral a amélioré les critères d’admissibilité au service Produire ma déclaration afin de permettre à un plus grand nombre de Canadiennes et Canadiens de produire automatiquement leurs déclarations de revenus rapidement et facilement. De plus, nous mettrons à l’essai un nouveau service de production automatique de déclarations de revenus qui aidera les personnes vulnérables qui ne produisent actuellement pas de déclarations de revenus à recevoir les prestations auxquelles elles ont droit.

La participation au régime fiscal et de prestations du Canada, fondé sur l’autocotisation, dépend de la confiance des Canadiennes et Canadiens envers son équité. Assurer l’équité d’un régime fiscal et de prestations qui traite les cas d’inobservation demeure une priorité absolue pour l’ARC. Nous sommes déterminés à améliorer l’observation à l’échelle nationale, ainsi qu’avec nos pairs à l’échelle internationale, en luttant contre la planification fiscale abusive et l’évasion fiscale au moyen d’activités de sensibilisation à l’éducation, d’amélioration des opérations d’enquête et d’amélioration des activités de vérification. De plus, nous continuerons de poursuivre les mesures visant à assurer l’observation des obligations en matière de paiement en recouvrant et en réglant en temps opportun les dettes liées à l’impôt et aux programmes gouvernementaux.

Le régime fiscal d’autocotisation du Canada prospère grâce à la confiance des Canadiennes et Canadiens envers l’ARC. Pour renforcer cette confiance, nous nous penchons constamment sur le renforcement de la sécurité, de la transparence et de la responsabilisation. Notre dévouement à l’égard de la protection des renseignements des contribuables demeure inébranlable. Nous continuerons d’investir dans des technologies et des outils de pointe, puis nous veillerons à ce qu’ils soient déployés de façon à maintenir la confiance des Canadiennes et Canadiens. Ce travail nous permettra de détecter et d’atténuer de façon proactive les menaces, qu’elles proviennent de l’interne ou de l’externe, tout en assurant la confidentialité et la sécurité des données des contribuables. Nous sommes également toujours à la recherche des façons d’améliorer la transparence et la responsabilisation au sein des institutions publiques. Cela comprend l’amélioration du traitement des demandes d’accès à l’information et de protection des renseignements personnels (AIPRP) et de l’accès des clients à leurs renseignements.

La diversité est une force précieuse que nous devons intégrer sans réserve à notre organisation. Je me consacre à la promotion d’une culture d’accessibilité et d’inclusion au sein de l’ARC, guidée par les Engagements de 2022-2023 des sous-ministres en matière de diversité et d’inclusion . Cette année, l’ARC publiera sa directive sur l’équité en matière d’emploi, la diversité et l’inclusion, en plus de son deuxième rapport d’étape sur le Plan d’accessibilité 2023-2025. Nous prendrons également des mesures délibérées afin d’assurer un effectif représentatif à tous les groupes et niveaux à l’échelle de l’ARC et pour répondre à l’Appel à l’action du Conseil privé en faveur de la lutte contre le racisme, de l’équité et de l’inclusion dans la fonction publique fédérale du Bureau du Conseil privé. L’effectif dévoué de l’ARC continuera de faire une différence significative dans la vie de millions de Canadiennes et Canadiens.

Au fur et à mesure que nous donnerons suite aux priorités et aux engagements décrits dans ce plan, nous mesurerons de près les progrès réalisés, échangerons des pratiques exemplaires avec nos collègues et nos partenaires internationaux, et tirerons de précieuses leçons des défis et des réussites. Je suis convaincu que nous maintiendrons notre élan pour concrétiser notre vision et obtenir des résultats significatifs pour les Canadiennes et Canadiens.

Bob Hamilton

Commissaire de l’Agence du revenu du Canada

Principales réalisations en 2022-2023

La contribution de l’ARC au sein de Gouvernement du Canada est importante. Les faits marquants ci-dessous démontrent la portée et l’ampleur de ses activités ainsi que la valeur qu’elle apporte. Il s’agit là de la fondation qui a permis de bâtir le Plan ministériel.

Une présence d’un océan à l’autre

- Environ 60 000Note de bas de page 1 employés représentant 55 168Note de bas de page 2 équivalents temps plein (ETP) dans quatre régions et à l’Administration centrale

- Vingt bureaux de services fiscaux

- Quatre centres fiscaux

- Trois centres nationaux de vérification et de recouvrement

- Trois centres de services du Nord

Perception des impôts

- Recettes et cotisations de pension administrées totalisant 639,9 milliards $

- Recettes fiscales de 379 milliards $, soit environ 85 % des recettes annuelles du gouvernement

Production des déclarations de revenus

- 32,4 millions de déclarations de revenus et de prestations des particuliers produites

- 2,9 millions de déclarations de revenus des sociétés produites

- 649 420 personnes ont fait appel au Programme communautaire des bénévoles en matière d’impôt (PCBMI)

Versement des prestations et des crédits d’impôt

- 46,4 milliards $ en prestations versées

Conception numérique

- 92 % des déclarations de revenus et de prestations des particuliers ont été produites par voie numérique

- 94 % des déclarations de revenus des sociétés ont été produites par voie numérique

- 78 % des remboursements liés à la T1 sont effectués par dépôt direct

Assurance de l’équité

- La vérification a généré 10,4 milliards $ en impôt

- Douze cas ont été acheminés au Service des poursuites pénales du Canada

- 89,1 milliards $ en dettes fiscales ont été réglés

Offre de recours

- 64 711 oppositions reçues

- 1 498 appels concernant le Régime de pensions du Canada ou l’assurance-emploi référés à la ministre

- 89 689 demandes d’allègement reçues des contribuables

Faciliter les choses

- 103 172 clavardages en ligne traités par des agents

- 300 578 visites sur la page « Comprendre vos impôts »

- 44 088 entreprises jointes par le Service des agents de liaison

Responsabilités essentielles et services internes

A. Administration de l’impôt

Dans la présente section

Description

La responsabilité essentielle de l’ARC à l’égard de l’administration de l’impôt consiste à s’assurer qu’elle soutient le régime fiscal d’autocotisation du Canada. L’ARC s’acquitte de cette tâche en :

- fournissant aux contribuables le soutien et les renseignements nécessaires pour comprendre et respecter leurs obligations fiscales;

- prenant des mesures d’observation et d’exécution, au besoin, pour maintenir l’intégrité du régime;

- offrant des moyens de recours lorsque les contribuables sont en désaccord avec une cotisation ou une décision.

Répertoire des programmes

Les programmes de l’ARC suivants soutiennent sa responsabilité essentielle en matière d’administration de l’impôt :

- services fiscaux et traitement : l’ARC aide les entreprises et les particuliers à respecter les lois fiscales du Canada en traitant leurs renseignements et leurs paiements, et en leur fournissant des services connexes;

- observation en matière de production des déclarations : l’ARC s’assure que les particuliers, les entreprises et les fiducies respectent leurs obligations en matière de retenue à la source, de versement, de déclaration et de production;

- recouvrements : l’ARC perçoit les dettes fiscales et non fiscales pour le compte des gouvernements fédéral, provinciaux et territoriaux, ainsi que pour d’autres ministères et organismes gouvernementaux;

- observation en matière d’exactitude des déclarations : l’ARC protège l’intégrité du régime fiscal d’autocotisation du Canada par l’éducation et des efforts proactifs qui visent à promouvoir l’observation;

- oppositions et appels : l’ARC offre un processus d’examen impartial pour les contribuables qui souhaitent déposer un avis de différend officiel;

- allègements pour les contribuables : l’ARC administre le processus en vertu duquel un allègement des pénalités et des intérêts peut être accordé aux contribuables dans certaines circonstances;

- rétroaction sur le service : l’ARC offre aux clients un processus pour fournir des commentaires, y compris des plaintes, des suggestions et des compliments, et résoudre les problèmes liés au service, à la qualité ou à la rapidité du travail de l’ARC;

- organismes de bienfaisance : l’ARC administre un programme national de réglementation des organismes de bienfaisance, des associations canadiennes enregistrées de sport amateur et des organismes enregistrés de services nationaux dans le domaine des arts;

- régimes enregistrés : l’ARC est responsable de l’enregistrement et du contrôle des revenus différés et des régimes d’épargne;

- politique, les décisions et l’interprétation : l’ARC offre aux contribuables, aux inscrits, et aux intermédiaires fiscaux des décisions exécutoires et des interprétations non exécutoires des lois administrées par l’ARC.

Des renseignements à l’appui de la description complète des programmes, des ressources financières, des ressources humaines et des résultats liés au Répertoire des programmes de l’ARC figurent dans l’InfoBase du GC.

Aperçu des ressources prévues pour 2024-2025

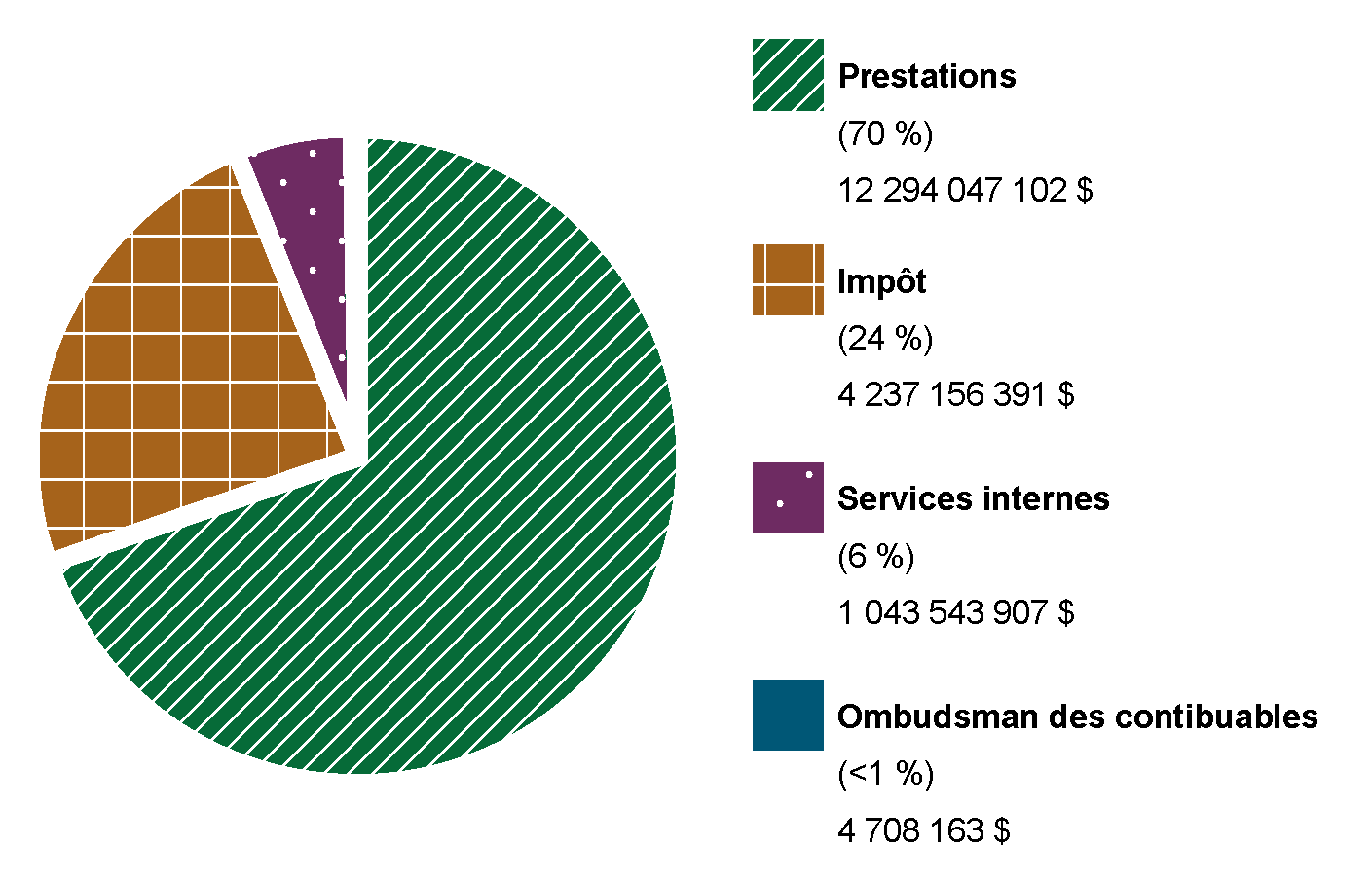

- Dépenses prévues : 4 237 156 391 $

- Ressources prévues à temps plein : 38 754

Résultats et cibles

Le tableau ci-dessous présente, pour chaque résultat lié à l’administration de l’impôt, les indicateurs de rendement approuvés, les résultats des trois années précédentes pour lesquelles des résultats sont disponibles et les cibles à atteindre d’ici le 31 mars 2025.

Tableau 1 : Indicateurs de rendement, résultats et cibles pour l’administration de l’impôt

Indicateurs de rendement

|

Résultat 2020-2021

|

Résultat 2021-2022

|

Résultat 2022-2023

|

Cible

|

|---|---|---|---|---|

Pourcentage des déclarations de revenus des particuliers produites à temps

|

85,8 %

|

90,5 %

|

89 %

|

Au moins 90 %

|

Pourcentage des entreprises inscrites à la taxe sur les produits et services et à la taxe de vente harmonisée (TPS/TVH)

|

88,7 %

|

94,1 %

|

89 %

|

Au moins 90 %

|

Pourcentage des obligations fiscales payées à temps

|

91,3 %

|

89,9 %

|

90,7 %

|

Au moins 91 %

|

Pourcentage des Canadiennes et Canadiens qui participent au régime fiscal

|

93,5 %

|

92,4 %

|

93,3 %

|

Au moins 93 %

|

Ratio de la dette fiscale recouvrable par rapport aux recettes nettes totales (comptabilité de caisse)

|

21,4 %

|

18,9 %

|

20,8 %

|

Au plus 20 %

|

Pourcentage des cibles de normes de service externes respectées

|

57,6 %

|

74 %

|

71 %

|

Au moins 75 %

|

Indice de satisfaction à l’égard du serviceNote de bas de page 3

|

8,1

|

7,3

|

7,3

|

Au moins 7,5

|

Indice de perception du public : confianceNote de bas de page 3

|

7,9

|

6,8

|

6,6

|

Au moins 7,0

|

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes de l’ARC figurent dans l’InfoBase du GC.

Des résultats et des explications plus détaillés se trouvent dans les Rapports sur les résultats ministériels de l’ARC.

B. Administration des prestations

Dans la présente section

Description

La responsabilité essentielle de l’ARC en matière d’administration des prestations consiste à s’assurer que les Canadiennes et Canadiens :

- obtiennent le soutien et les renseignements dont ils ont besoin pour savoir quels sont les prestations et les crédits auxquels ils pourraient avoir droit;

- reçoivent leurs paiements de prestations et de crédits en temps opportun;

- disposent de moyens de recours lorsqu’ils sont en désaccord avec une décision concernant leur admissibilité aux prestations.

L’ARC utilise son infrastructure de livraison de l’impôt fédéral pour administrer près de 200 services et programmes de prestations continues, et de paiements ponctuels pour les provinces et les territoires, y compris :

- l’allocation canadienne pour enfants;

- le crédit pour la TPS/TVH;

- les allocations spéciales pour enfants;

- le crédit d’impôt pour personnes handicapées;

- l’allocation canadienne pour les travailleurs;

- les programmes provinciaux et territoriaux.

Ces services et ces prestations contribuent directement au bien-être économique et social des Canadiennes et Canadiens en soutenant les particuliers, les familles, les enfants et les aidants naturels.

Répertoire des programmes

Le programme suivant de l’ARC soutient sa responsabilité essentielle en matière d’administration des prestations :

- prestations : l’ARC veille à ce que les Canadiennes et Canadiens obtiennent le soutien et les renseignements dont ils ont besoin afin de connaître les prestations auxquelles ils pourraient avoir droit qu’ils les reçoivent en temps opportun et qu’ils disposent de recours lorsqu’ils sont en désaccord avec une décision quant à leur admissibilité aux prestations.

Les renseignements sur les dépenses prévues, les ressources humaines et le rendement liés au Répertoire des programmes de l’ARC figurent dans l’InfoBase du GC.

Aperçu des ressources prévues pour 2024-2025

- Dépenses prévuesNote de bas de page 4 : 12 294 047 102 $

- Ressources prévues à temps plein : 2 360

Résultats et cibles

Le tableau ci-dessous présente, pour chaque résultat lié à l’administration des prestations, les indicateurs de rendement approuvés, les résultats des trois années précédentes pour lesquelles des résultats sont disponibles et les cibles à atteindre d’ici le 31 mars 2025.

Tableau 2 : Indicateurs de rendement, résultats et cibles pour l’administration des prestations

Indicateurs de rendement

|

Résultat 2020-2021

|

Résultat 2021-2022

|

Résultat 2022-2023

|

Cible

|

|---|---|---|---|---|

Pourcentage des paiements de l’allocation canadienne pour enfants versés à temps aux bénéficiaires.

|

100 %

|

100 %

|

100 %

|

100 %

|

Pourcentage des répondants satisfaits de leur expérience liée aux prestations.

|

87 %

|

85 %

|

Au moins 75 %

|

|

Pourcentage des contribuables (bénéficiaires de prestations) qui produisent une déclaration à la suite de l’intervention ciblée de l’ARC.

|

9,0 %

|

17,4 %

|

11,4 %

|

Au moins 10 %

|

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes de l’ARC figurent dans l’InfoBase du GC.

Des résultats et des explications plus détaillés se trouvent dans les Rapports sur les résultats ministériels de l’ARC.

Services internes

Dans la présente section

Description

Les services internes sont des services offerts au sein d’un ministère ou d’une agence afin que l’organisation réponde à ses obligations opérationnelles et soutienne l’exécution de ses programmes. Il y a 11 catégories de services internes :

- gestion et surveillance

- communications

- juridiques

- gestion des ressources humaines

- gestion des finances

- sécurité

- gestion de l’information

- technologies de l’information

- gestion des biens immobiliers

- gestion du matériel

- gestion des acquisitions

Aperçu des ressources prévues pour 2024-2025

- Dépenses prévues : 1 043 543 907 $

- Ressources prévues à temps plein : 7 565

Priorités stratégiques et plans de mise en œuvre

1. Offrir aux clients des expériences harmonieuses et des interactions personnalisées qui sont d’abord numériques

L’ARC s’assurera que ses services sont offerts de façon efficace et en temps opportun, et qu’ils sont facilement accessibles pour toutes les Canadiennes et tous les Canadiens dans la langue officielle de leur choix. Cela s’inscrit dans sa philosophie « Les gens d’abord ». Il s’agit d’un élément clé pour améliorer la satisfaction des Canadiennes et Canadiens à l’égard des services de l’ARC et leur perception de l’ARC. Comprendre les besoins, les attentes et les expériences des gens demeure essentiel pour l’aider à créer et à améliorer les programmes et les services qui font une différence dans sa culture. À cet effet, un sondage interne sur la culture de service a permis de confirmer que les besoins des clients sont au premier plan des préoccupations des employés lorsqu’ils effectuent leur travail.

Pour poursuivre les améliorations aux services offerts aux Canadiennes et Canadiens, il faut procéder à une transformation numérique afin de suivre le rythme des changements technologiques et d’évoluer vers une administration fiscale et des prestations numériques modernes. L’ARC s’appuie sur les normes relatives au numérique du gouvernement du Canada – un élément essentiel à sa transformation numérique, dans le but de permettre aux Canadiennes et Canadiens d’accéder plus facilement aux renseignements, de demander des prestations et de respecter leurs obligations fiscales par voie numérique. L’ARC s’efforce de devenir une organisation où les gens sont outillés et habilités à s’adapter à de nouvelles façons de travailler et de penser, où les processus sont mis à jour, réinventés et communiqués au sein de l’ARC. Elle s’efforce également de voir à ce que la technologie soit conçue et adaptée au moyen d’approches modernes, agiles, sécuritaires et axées sur les utilisateurs.

L’ARC investit de façon significative dans des plateformes et des outils de technologie de l’information (TI) modernes. Les éléments de preuve provenant des analyses Web, de la rétroaction des utilisateurs et des données des centres d’appels ont aidé l’ARC à améliorer ses interactions et ses tâches en ligne. En mai 2023, les améliorations apportées au contenu Web sur Canada.ca ont permis de faciliter la recherche, la navigation et l’utilisation de renseignements pour régler les impôts d’une personne décédée. L’accélération de l’adoption de pratiques de développement d’applications modernes et l’expérimentation de technologies émergentes continueront de faire progresser le parcours de transformation numérique de l’ARC.

De plus, l’ARC poursuit la transformation du programme de recherche scientifique et de développement expérimental (RS&DE) afin d’améliorer davantage l’expérience de service qu’ils offrent aux entreprises. Ces programmes constituent la plus importante source unique d’aide gouvernementale fédérale conçue pour faire progresser la recherche et le développement au Canada. Chaque année, ils fournissent en moyenne 3,4 milliards $ en crédits d’impôt à plus de 17 000 entreprises. Les programmes de la RS&DE accélèrent l’utilisation d’outils numériques qui permettront aux entreprises d’accéder plus facilement aux incitatifs fiscaux. Les résultats récents comprennent :

- le lancement d’une version interactive de l’application d’autoévaluation et d’apprentissage (AAA) de la RS&DE;

- l’ajout d’une nouvelle fonction permettant aux demandeurs de soumettre leurs résultats sommaires de l’AAA dans Mon dossier d’entreprise pour demander des services préalables à la demande.

Ce travail a aidé à optimiser la présence Web de l’ARC et l’expérience client en offrant aux particuliers et aux entreprises un accès plus facile à des renseignements clairs, opportuns et exacts sur les incitatifs, les dépenses et les crédits d’impôt à l’investissement sur Canada.ca.

1A. Simplifier les interactions avec les clients et promouvoir davantage de façons d’interagir numériquement

L’ARC est déterminée à offrir une expérience client simple qui répond aux attentes des Canadiennes et Canadiens en matière de service. La transformation numérique de l’ARC permettra de simplifier et de rationaliser les processus fiscaux pour les contribuables et les praticiens, ce qui rendra le processus de demande de prestations plus simple et les portails en ligne facilement accessibles. Par exemple, les portails intuitifs et interactifs, les nouveaux robots conversationnels et les services de clavardage en ligne avec des agents en direct permettront aux clients d’accéder plus facilement à un large éventail de services et de renseignements.

L’ARC créera également un centre de l’accessibilité interne qui hébergera des ressources que les employés pourront utiliser pour concevoir et offrir des programmes ainsi que des services accessibles et facile d’accès pour toutes les Canadiennes et tous les Canadiens, y compris les personnes en situation de handicap. L’ARC mettra en œuvre un cadre de mesure du rendement pour l’accessibilité, qui évaluera son niveau global d’accessibilité dans tous les aspects de ses activités.

L’ARC s’efforcera de mieux intégrer la prestation de services à l’égard des Canadiennes et Canadiens. D’ailleurs, elle appuie l’examen du gouvernement sur la façon dont l’ensemble des services gouvernementaux sont offerts aux Canadiennes et Canadiens. À cet effet, elle travaille en étroite collaboration avec Service Canada afin de cerner les possibilités d’élargir la gamme actuelle de services offerts au nom de l’ARC afin de faciliter la vie des Canadiennes et Canadiens.

Le projet de paie électronique est un projet important qui permettra de simplifier les interactions avec les clients en les rendant numériques. Avec la collaboration d’Emploi et Développement social Canada et du Secrétariat du Conseil du Trésor du Canada (SCT), l’ARC s’est préparée à créer et à mettre en œuvre un service de paie électronique. Le résultat final prévu est un service d’information en temps quasi réel qui modernisera et simplifiera la façon dont les employeurs canadiens fournissent des renseignements sur la paie et sur l’emploi, en plus de données démographiques, à plusieurs ministères et organismes du gouvernement du Canada. Ce service améliorera la rapidité et l’exactitude de l’offre de services et de prestations du gouvernement aux Canadiens, tout en réduisant le fardeau administratif des employeurs canadiens et des entreprises canadiennes de toutes tailles. La phase 1 du projet de paie électronique est axée sur l’élaboration d’un plan de mise en œuvre entièrement chiffré d’ici mars 2024.

Nos engagements envers les Canadiennes et Canadiens en 2024-2025 :

- Fournir aux Canadiennes et Canadiens des options numériques accessibles et flexibles pour communiquer avec l’ARC grâce à des services de clavardage élargis.

- Tirer parti du service de dépôt direct actuel grâce à la technologie des institutions financières pour permettre aux nouveaux déclarants de s’inscrire au dépôt direct.

- Permettre aux clients (particuliers, entreprises, représentants) de suivre facilement l’état de leurs demandes en ligne par l’entremise du portail sécurisé et de recevoir des avis électroniques lors de chaque changement de statut.

- Fournir une fonction facultative d’avis numérique supplémentaire dans Mon dossier d’entreprise.

- Permettre aux demandeurs des encouragements fiscaux pour la RS&DE d’accéder à des renseignements et à des outils simplifiés, de commencer à préparer leur demande et de suivre l’état d’avancement de leurs demandes dans un portail client.

- Améliorer le parcours de bout en bout des clients en améliorant les façons dont l’ARC recueille la rétroaction des clients, y répond et l’utilise.

1B. Améliorer l’accès aux prestations, en particulier pour les populations mal desservies

L’un des objectifs fondamentaux de l’ARC est de s’assurer que les Canadiennes et Canadiens connaissent et reçoivent les prestations et les crédits auxquels ils sont admissibles. L’ARC a pris des mesures importantes pour améliorer l’accès aux prestations pour les populations mal desservies et les collectivités autochtones. Ce travail doit se poursuivre en raison des défis uniques auxquels certaines personnes font face. Dans cette optique, l’ARC intensifiera ses initiatives de mobilisation et de soutien pour s’assurer que les Canadiennes et Canadiens ont accès aux prestations auxquelles ils ont droit.

Dans le cadre du PCBMI, les organismes communautaires tiennent des comptoirs d’impôts gratuits pour aider les personnes à revenu modeste à produire leurs déclarations de revenus et de prestations. Le nombre de déclarations produites par l’intermédiaire du PCBMI a augmenté de 15 %, passant de 640 000 en 2021 à 738 280 en 2022. Les montants des remboursements, des crédits et des prestations traités par l’intermédiaire du PCBMI ont également augmenté, passant d’environ 1,5 milliard $ en 2021 à 1,8 milliard $ en 2022. L’ARC se concentre à atteindre les populations mal desservies et continue de travailler avec des organismes communautaires pour accroître la sensibilisation aux prestations disponibles et à la façon d’y accéder. Pour l’exercice 2024-2025, l’ARC prévoit augmenter de 10 % le nombre de déclarations produites par l’intermédiaire du PCBMI.

L’ARC travaille de façon continue pour permettre aux Canadiennes et Canadiens d’accéder aux prestations conçues pour les aider. En 2016-2017, elle a lancé l’initiative des lettres de prestations pour les non déclarants afin d’encourager les contribuables (les bénéficiaires de prestations en particulier) à produire leurs déclarations de revenus afin qu’ils puissent recevoir les prestations et les crédits auxquels ils sont admissibles. En 2022-2023, l’ARC a envoyé 197 471 lettres, ce qui a donné lieu à 35 673 déclarations produites, à des remboursements de 21,6 millions $ et à 23,7 millions $ en crédits et prestations versés aux Canadiennes et Canadiens admissibles.

Nos engagements envers les Canadiennes et Canadiens en 2024-2025 :

- Améliorer la façon dont l’ARC mesure l’utilisation des prestations chez les populations difficiles à joindre en tirant parti des données pour mieux comprendre les caractéristiques de la population qui ne reçoit pas les prestations auxquelles elle a droit.

- Offrir gratuitement de l’aide fiscale et de la formation aux petites entreprises concernant leurs obligations fiscales en augmentant la sensibilisation au service d’agents de liaison, tout en mettant l’accent sur les populations autochtones et les nouveaux arrivants du Canada qui sont des travailleurs indépendants ou qui gèrent une petite entreprise.

- Améliorer l’accès aux prestations pour les Canadiennes et Canadiens vulnérables en augmentant le nombre de clients servis grâce au PCBMI de l’ARC.

- Appuyer la réconciliation par la mise en œuvre de la stratégie autochtone de l’ARC (2024-2027), qui présente les initiatives visant à établir des relations durables et significatives avec les communautés autochtones et à adapter des services aux clients autochtones.

1C. Accroître l’automatisation pour favoriser une meilleure prestation de services

De nombreux Canadiens et Canadiennes à revenu faible ne profitent pas des prestations et du soutien précieux auxquels ils sont admissibles, comme l’allocation canadienne pour enfants et le Supplément de revenu garanti. Pour s’assurer qu’un plus grand nombre de Canadiennes et Canadiens à revenu faible puissent automatiquement produire leur déclaration de revenus de façon rapide et facile, le gouvernement fédéral a annoncé, dans le budget 2023, qu’il augmentera le nombre de Canadiennes et Canadiens admissibles au service Produire ma déclaration. De plus, l’ARC mettra à l’essai un nouveau service de production automatique qui aidera les Canadiennes et Canadiens vulnérables qui ne produisent actuellement pas leurs déclarations de revenus à recevoir les prestations auxquelles ils sont admissibles.

Depuis 2018, l’ARC offre un service gratuit et simple, Produire ma déclaration. Celui-ci permet aux Canadiennes et Canadiens admissibles de produire automatiquement leur déclaration de revenus par téléphone en répondant à une série de courtes questions. L’ARC envoie une lettre d’invitation à utiliser ce service aux Canadiennes et Canadiens qui ont des situations fiscales simples et un revenu faible ou fixe. Lors de la période de déclaration des revenus 2022, presque 53 000 déclarations ont été produites en utilisant ce service.

Notre engagement envers les Canadiennes et Canadiens en 2024-2025 :

- Veiller à ce qu’un plus grand nombre de Canadiennes et Canadiens à revenu faible puissent automatiquement, rapidement et facilement produire leur déclaration en augmentant le nombre de personnes admissibles au service Produire ma déclaration (le service Déclarez simplement par téléphone).

Perspectives pour 2026-2027 et au-delà :

- Permettre aux particuliers et aux entreprises d’accéder facilement à des renseignements clairs, opportuns et exacts concernant les impôts, les prestations et les crédits sur Canada.ca en optimisant la présence Web de l’ARC, de même que l’expérience client.

- Permettre une communication et une prestation de service bidirectionnelles, sécurisées et entièrement électroniques avec le secteur des régimes enregistrés du Canada en mettant en œuvre le portail de la suite des demandes des régimes enregistrés.

- Cerner les possibilités de réduire le fardeau des Canadiennes et Canadiens qui tentent d’accéder à certains services du gouvernement en tirant davantage parti des centres de Service Canada en personne.

Répercussions sur la qualité de vie

Dans son rôle d’administrateur des prestations et des crédits, l’ARC contribue aux indicateurs de qualité de vie que sont le revenu des ménages et le bien-être financier des particuliers et des familles. Ces contributions peuvent aussi mener à une réduction de la pauvreté, ayant un impact sur l’indicateur de pauvreté, en offrant aux populations vulnérables ainsi qu’aux communautés autochtones un meilleur accès aux prestations et aux crédits auxquels elles ont droit.

Risque principal

L’ARC surveille continuellement ses environnements internes et externes pour repérer les événements qui pourraient avoir une incidence sur la réalisation de ses priorités stratégiques et l’atteinte de ses objectifs.

L’ARC a déterminé qu’il y a un risque que ses services et ses interactions avec les clients ne répondent pas aux attentes de ceux qu’elle sert, tant à l’interne qu’à l’externe. La croissance rapide des options numériques dans l’ensemble de l’économie canadienne au cours des dernières années a augmenté les attentes des clients à l’égard d’options numériques modernes semblables lorsqu’ils font affaire avec l’ARC.

Pour atténuer ce risque, l’ARC tire parti de la recherche auprès des utilisateurs afin d’améliorer davantage ses portails en ligne sécurisés et optimiser son contenu sur Canada.ca. Ainsi, elle permet aux clients de trouver des renseignements plus facilement et plus rapidement. L’ARC continue également de renforcer les services téléphoniques dans ses centres d’appels en réduisant le temps d’attente et en offrant d’autres modes de service afin de réduire les volumes d’appels.

Analyse comparative entre les sexes plus

Une analyse complète de l’ACS Plus a été effectuée dans le cadre du projet de services de clavardage de l’ARC. À la suite de cette analyse, il a été déterminé que certains groupes ne seraient pas en mesure de profiter pleinement de l’utilisation des services numériques généraux. Pour atténuer les répercussions possibles, l’ARC maintiendra la disponibilité des voies de prestation de services non numériques, y compris le téléphone, la correspondance papier et la production de déclarations, ainsi que le PCBMI, afin de répondre aux besoins de tous les Canadiens et Canadiennes.

L’ARC continuera également d’élaborer et de mettre en œuvre des produits et des stratégies de communication exhaustifs liés aux services numériques, en plus de promouvoir le soutien et les outils offerts aux groupes vulnérables de Canadiennes et Canadiens. De plus, une recherche détaillée sur les exigences en matière d’accessibilité pour les personnes en situation de handicap a été effectuée et des fonctions d’accessibilité seront mises en œuvre dans les services numériques offerts dans le cadre du projet de services de clavardage.

L’ARC effectue une analyse de l’ACS Plus et applique les principes de celle-ci en élaborant et en améliorant ses portails en ligne afin d’assurer des résultats inclusifs pour les Canadiennes et Canadiens.

L’ARC s’efforce d’atteindre les objectifs suivants lors de la conception de ses programmes et de ses services :

- processus de conception inclusive : utiliser l’ACS Plus pour inclure les personnes en situation de handicap dans la conception ou la restructuration des programmes et des services, et ainsi réduire ou éliminer les obstacles à l’accès ;

- plan d’accessibilité pour le service à la clientèle - élaborer un plan d’accessibilité pour le service à la clientèle afin de s’assurer que l’ACS Plus est appliquée à la création de programmes et de services, en harmonie avec la priorité consistant à offrir des expériences numériques harmonieuses.

L’ARC a entrepris une analyse et une recherche de l’ACS Plus au moyen d’une étude économique afin d’évaluer le niveau de participation au régime fiscal des Canadiennes et Canadiens ainsi que de divers segments de la population, y compris les peuples autochtones. D’autres facteurs de l’ACS Plus ont également été examinés. Les résultats de ces analyses seront utilisés pour établir l’ordre de priorité des activités de visibilité et des produits de communication.

Développement durable

L’ARC continuera de travailler avec tous ses partenaires pour faire progresser les objectifs de développement durable (ODD) 1 et 10, qui appuient sa priorité stratégique d’offrir des expériences client harmonieuses et des interactions adaptées qui sont d’abord numériques.

- ODD 1 : Réduire la pauvreté au Canada sous toutes ses formes.

- L’ARC appuie la réduction de la pauvreté au moyen de l’allocation canadienne pour enfants, du PCBMI et du Programme de visibilité des prestations.

- ODD 10 : Faire progresser la réconciliation avec les peuples autochtones et prendre des mesures pour réduire l’inégalité.

- L’élaboration de la première stratégie relative aux portefeuille autochtones de l’ARC appuiera la réconciliation avec les peuples autochtones et contribuera à la mise en œuvre de la Loi sur la Déclaration des Nations Unies sur les droits des peuples autochtones.

Vous trouverez de plus amples renseignements sur les contributions de l’ARC au Plan de mise en œuvre fédéral du Canada pour le Programme 2030 ainsi qu’à la stratégie fédérale de développement durable dans sa stratégie ministérielle de développement durable.

2. Lutter contre la planification fiscale abusive et l’évasion fiscale

L’ARC reconnaît que l’évasion fiscale et la planification fiscale abusive sont des questions complexes, car elles sont souvent liées autour du secret, de même qu’à la dissimulation de biens, de transactions, du revenu et de richesse. Les raisons de ces actions peuvent aller de la fourniture délibérée de renseignements trompeurs à des stratagèmes d’évitement et d’évasion minutieusement coordonnés. L’ARC est consciente du coût de ceux-ci pour le trésor public et travaille avec diligence pour veiller à ce que les personnes qui choisissent d’enfreindre la loi subissent des conséquences pour leurs actes. Le décèlement des fraudeurs fiscaux et la mise en place de règles équitables sont des facteurs importants de la perception qu’ont les Canadiennes et Canadiens de l’ARC et de leur volonté de se conformer volontairement à leurs obligations fiscales.

L’ARC continue de cibler les stratagèmes et les abris fiscaux illégitimes, et d’y mettre fin en augmentant les vérifications de promoteurs et de conseillers fiscaux, en améliorant la collecte de renseignements et en renforçant la communication avec les contribuables. Les personnes qui choisissent de participer à ces stratagèmes ou d’en faire la promotion s’exposent à de graves conséquences, y compris à des pénalités, à des amendes imposées par les tribunaux, voire même à des peines d’emprisonnement. L’ARC diffuse régulièrement des avertissements au sujet des stratagèmes fiscaux aux contribuables au moyen d’alertes fiscales, de communiqués de presse, de documents d’information, d’avis aux médias, de formulaires et de publications. L’Énoncé économique de l’automne de 2020 a accordé un financement à l’ARC afin d’accroître les ressources de vérification et d’améliorer les renseignements d’entreprise utilisés pour repérer les dossiers à risque élevé au sein de la population des particuliers fortunés. La population des particuliers fortunés est capable de cacher son statut de résidence et ses actifs étrangers, ce qui pose des défis importants pour l’ARC lors de la collecte de renseignements. Ce financement a donc permis à l’ARC d’accroître son expertise technique, et ses données d’évaluation des risques, puis de cerner les risques les plus élevés d’inobservation. Grâce à ces améliorations, l’ARC continuera de veiller à ce que tous paient l’impôt qu’ils doivent et accroîtra la visibilité de ses activités d’observation.

L’ARC poursuit ses efforts pour lutter contre les stratagèmes visant à obtenir des remboursements injustifiés de la TPS/TVH. Les stratagèmes de type carrousel impliquent des réseaux complexes d’entités travaillant ensemble pour créer une chaîne d’approvisionnement fictive qui est difficile à détecter. Grâce à des investissements, l’ARC met en œuvre des mesures pour mieux cibler ses ressources et élargir ses outils de renseignements d’entreprise et d’analyse des données pour lutter contre ces stratagèmes. Dans le cadre de sa stratégie à multiples facettes, l’ARC examine les comptes au début de l’historique des déclarations afin de fermer les comptes suspects, ce qui perturbe efficacement les stratagèmes au début de leur cycle de vie. De plus, l’ARC collabore avec des partenaires nationaux et internationaux pour orienter sa stratégie et empêcher les stratagèmes organisés de persister.

La collaboration internationale continue par l’intermédiaire du Forum sur l’administration fiscale (FAF) de l’Organisation de coopération et de développement économiques (OCDE) permet à l’ARC de traiter efficacement les cas d’inobservation. Dans le cadre du FAF, plus de 50 administrations fiscales travaillent ensemble sur des questions d’intérêt mutuel afin d’échanger des pratiques exemplaires et d’améliorer l’observation en mettant en place des normes mondiales qui aident à assurer une plus grande certitude fiscale, à accroître la transparence et l’équité, ainsi qu’à prévenir l’évasion fiscale et l’évitement fiscal.

En raison de la transparence accrue et de l’échange de données financières dans le cadre d’initiatives comme la Norme d’échange automatique de renseignements relatifs aux comptes financiers, la loi Foreign Account Tax Compliance Act, les données sur les transferts électroniques de fonds, les déclarations pays par pays et l’échange automatique d’informations, il est devenu plus difficile pour les particuliers et les sociétés de cacher des actifs à l’étranger et d’éviter de payer de l’impôt. De nouvelles ententes sont en cours de négociation et de nouveaux outils sont en cours d’élaboration pour échanger des renseignements et soutenir davantage des lieux pour favoriser l’échange de pratiques exemplaires. L’ARC disposera ainsi de mécanismes supplémentaires pour lutter contre ces problèmes.

Dans le cadre du budget 2021, l’ARC a reçu un investissement de 230 millions $ pour améliorer sa capacité de percevoir les impôts impayés; notamment, de percevoir 5 milliards $ supplémentaires sur cinq ans. Les cibles établies, grâce à cet investissement, pour 2021-2022 et 2022-2023 ont été dépassées par 274 millions $, et un total de 1,495 milliard $ d’impôts impayés supplémentaires a été recueilli. Grâce à cet investissement pluriannuel, l’ARC continuera de réaliser des progrès dans la réduction de la dette fiscale.

2A. Lutter contre les cas de planification fiscale abusive, d’évasion fiscale et de fraude les plus sophistiqués et complexes

L’ARC adopte une approche à multiples facettes solide pour lutter contre les cas sophistiqués et complexes de planification fiscale abusive, d’évasion fiscale et de fraude. Elle demeure déterminée à maintenir l’intégrité du régime fiscal du Canada et à s’assurer que tous les contribuables s’acquittent de leurs obligations. Au besoin, l’ARC achemine des cas au Service des poursuites pénales du Canada (SPPC) en vue d’éventuelles poursuites criminelles. Pour la période de cinq ans allant du 1er avril 2018 au 31 mars 2023, les tribunaux ont condamné 144 contribuables pour avoir évité d’effectuer des paiements de plus de 35,1 millions $ en impôt fédéral combiné. En 2022-2023, tous les 12 cas renvoyés au SPPC ont donné lieu à une condamnation. D’ailleurs, l’ARC publie les condamnations au criminel et les autres mesures d’exécution de grande envergure au moyen d’avis de mesures d’exécution.

Le gouvernement du Canada a fait des investissements importants au cours des dernières années pour renforcer les programmes de vérification de l’ARC. Par conséquent, l’ARC a augmenté sa capacité à repérer et à cibler la planification fiscale abusive, en plus d’avoir augmenté le volume de ses nouvelles cotisations brutes après vérification. Un total de 62 660 vérifications, à l’exclusion de toutes les autres interventions en matière d’observation, ont été réalisées en 2022-2023, ce qui a eu une incidence fiscaleNote de bas de page 6 de 14,3 milliards $. Ces investissements ont également donné à l’ARC l’occasion de financer de nouvelles initiatives et d’élargir les programmes existants. Parmi ces initiatives, on retrouve les évaluations agiles des risques liés à la TPS/TVH, les vérifications de la planification abusive de la TPS/TVH, l’augmentation de la couverture de vérification du Programme de vérification de la TPS/TVH des grandes entreprises, l’atténuation des risques liés à la croissance rapide des fiducies et le renforcement des contrôles dans le secteur immobilier.

Les activités liées à l’économie clandestine nuisent à la croissance économique au Canada, car les entreprises qui respectent les règles ont du mal à concurrencer celles qui ne les respectent pas entièrement. Ces activités entraînent également la réduction du financement des programmes publics, allant des soins de santé aux parcs. La Stratégie 2022+ relative à l’économie clandestine permet à l’ARC de continuellement identifier, prévenir et traiter les activités liées à l’économie clandestine. L’ARC y arrive en surveillant l’environnement, en traitant les risques nouveaux et émergents liés à l’économie clandestine au fur et à mesure qu’ils surviennent et en évaluant et en améliorant la façon dont elle aborde les activités liées à l’économie clandestine au Canada.

À la suite de la lettre de mandat de la ministre, l’ARC a créé son plan d’action en matière de biens immobiliers afin d’accroître sa capacité de vérification des transactions immobilières. Les mesures prises dans le cadre de ce plan contribueront à l’objectif du gouvernement du Canada de créer un marché immobilier sain, concurrentiel et stable au Canada. Ce plan pluriannuel est axé sur des activités clés, comme l’analyse des données, l’augmentation du nombre de sources de données utilisées pour évaluer le secteur immobilier, la fourniture aux vérificateurs d’outils et de formation, la mise en place d’un programme portant sur l’économie des plateformes, l’augmentation du nombre d’activités de vérification menées par l’ARC, ainsi que la collaboration avec tous les partenaires.

Nos engagements envers les Canadiennes et Canadiens en 2024-2025 :

- Étendre la capacité d’enquêter sur l’évasion fiscale, la fraude fiscale et la fraude liée aux prestations, autant à l’échelle nationale qu’à l’échelle internationale, en continuant à développer de nouveaux outils, à accroître les ressources, à améliorer la formation et l’orientation, en plus de miser sur des partenariats.

- Améliorer les processus d’évaluation et de détermination des risques en intégrant des approches supplémentaires afin d’identifier et traiter les demandes d’encouragements fiscaux de la RS&DE qui pourraient être délibérément non conformes.

- Repérer les cas de planification fiscale abusive impliquant les organismes de bienfaisance et lutter contre ceux-ci.

- Récupérer 250 millions $ en demandes injustifiées de remboursement de la TPS/TVH au moyen d’investissements dans de nouveaux outils d’analyse faisant usage des nouvelles technologies, de l’apprentissage machine et de l’intelligence artificielle (IA).

- Lutter contre la planification fiscale abusive en concevant et développant la création des équipes, des outils et des méthodologies supplémentaires qui améliorent les activités de vérification des entités économiques et des non-résidents.

- Réduire l’inobservation fiscale dans les secteurs connus pour leurs activités dans l’économie clandestine en mettant l’accent sur diverses activités qui permettent de repérer, de prévenir et de traiter les transactions non déclarées de biens ou de services.

- Élargir les activités d’observation concernant les transactions immobilières en acquérant des données immobilières supplémentaires et en les diffusant et en les appliquant à l’échelle de l’ARC.

- Améliorer l’observation volontaire et la sensibilisation fiscale en élargissant l’étendue des activités de visibilité et d’éducation et en mettant un accent particulier sur le secteur immobilier et l’économie clandestine.

2B. Promouvoir un régime fiscal équitable

L’ARC reconnaît que l’observation volontaire est plus rentable que les mesures coercitives et que la participation des Canadiennes et Canadiens au système d’autocotisation du Canada fondée sur leur confiance en son équité. L’ARC joue un rôle central dans le maintien de l’équité fiscale, car elle applique les lois et les règlements fiscaux de façon impartiale, effectue des vérifications et prend des mesures appropriées contre l’évasion fiscale et la fraude.

À l’appui du mandat de la ministre et de la philosophie « Les gens d’abord », l’ARC a conçu le Programme d’observation assistée. Ce programme offre une expérience personnalisée axée sur le client en adoptant une approche qui met l’accent sur l’éducation et en traitant les cas d’inobservation le plus tôt possible avec le niveau d’intervention approprié. L’ARC a lancé le programme en 2022 à titre de projet pilote pour combler l’écart entre les activités de visibilité traditionnelles et les vérifications. Depuis son lancement, le programme a communiqué avec 2 374 contribuables.

L’ARC s’efforce également d’améliorer la transparence du processus d’évaluation et des vérifications fiscales des organismes de bienfaisance. Ces efforts visent à renforcer la confiance envers le travail de l’ARC à l’égard des organismes de bienfaisance et à démontrer pleinement l’impartialité dans la prise de décisions.

La Subvention salariale d’urgence du Canada (SSUC) a été mise en place au début de la pandémie de COVID-19 pour aider les entreprises à maintenir leur effectif en compensant partiellement leurs coûts liés à la paie. À son apogée, la SSUC appuyait plus de 5 millions d’employés dans l’ensemble du Canada. Au total, elle a fourni 100,3 milliards $ en soutien à 460 000 employeurs. Cent pour cent des demandes de la SSUC ont fait l’objet d’une validation automatisée avant paiement et d’examens pour assurer l’admissibilité. L’ARC a effectué des vérifications des montants réclamés de la SSUC, qui démontrent que près de 95 % des demandes étaient conformes à la loi. L’ARC effectue toujours des vérifications après paiement des subventions versées et s’attend à ce que 16,3 milliards $ en demandes fassent l’objet d’une vérification. L’inobservation abusive, comme la fraude soupçonnée, fera l’objet de poursuites par l’ARC. L’ARC a refusé ou a rajusté à la baisse des demandes liées aux préparateurs totalisant plus de 37 millions $ et a imposé plus de 14 millions $ en pénalités dans le cadre de ces dossiers.

L’ARC recouvre les dettes fiscales et non fiscales au nom des gouvernements fédéral, provinciaux et territoriaux, ainsi que pour le compte d’autres ministères et organismes gouvernementaux. Elle continue d’évaluer de nouvelles approches visant à renforcer et à rationaliser les activités de perception des impôts grâce à l’amélioration de la TI et de l’analyse des données, qui permettent une approche plus ciblée et fondée sur les risques. Au cours de l’exercice 2022-2023, l’ARC a régléNote de bas de page 7 des dettes fiscales totalisant 89,1 milliards $. L’ARC poursuivra ses activités bien établies en matière de vérification et d’observation afin d’assurer l’intégrité du régime fiscal et de prestations pour tous les Canadiens et Canadiennes.

Nos engagements envers les Canadiennes et Canadiens en 2024-2025 :

- Améliorer la capacité de l’ARC à utiliser la recherche sur l’écart fiscal et à appuyer la prise de décisions axées sur les données.

- Concevoir des produits éducatifs sur mesure pour aider les contribuables à répondre à leurs obligations de déclaration et accorder la priorité à l’automatisation afin de minimiser les charges administratives en concevant le programme de déclaration des honoraires pour services (DHS).

- Assurer le respect des obligations de paiement en recouvrant et en réglant en temps opportun les dettes liées aux programmes fiscaux et gouvernementaux.

- Régler un montant supplémentaire de 1,20 milliard $ en dettes fiscales impayées grâce aux investissements progressifs effectués dans le cadre du budget de 2021 soutenant un régime fiscal qui favorise l’équité.

- Assurer le respect des exigences en matière d’enregistrement, de production, de versement et de déclaration exacte grâce à l’évaluation efficace des risques.

- Assurer l’intégrité des subventions liées à la pandémie en effectuant des vérifications après paiement de la SSUC au moyen d’une approche fondée sur le risque et en poursuivant les cas soupçonnés d’inobservation délibérée ou agressive.

- Continuer de travailler sur la réforme du régime fiscal international tel qu’il s’applique aux grandes entreprises multinationales en collaborant avec les partenaires internationaux et nationaux de l’ARC (y compris les ministères du gouvernement du Canada et les membres de l’OCDE) afin de mettre en œuvre le Pilier Un et le Pilier Deux, et d’être prêt à administrer une taxe sur les services numériques (TSN), conformément au plan législatif de longue date du gouvernement visant à instaurer une TSN au Canada afin de garantir que les entreprises paient leur juste part d’impôt et que le Canada ne soit pas désavantagé par rapport à d’autres pays.

- Mettre en œuvre le cadre international de l’OCDE pour les Règles types de déclaration à l’intention des vendeurs relevant de l’économie du partage et de l’économie à la demande.

- Accroître la sensibilisation au continuum de conformité pour les organismes de bienfaisance grâce à des publications et à la promotion de contenus Web mis à jour, ainsi que de messages ciblés destinés au secteur.

Perspectives pour 2026-2027 et au-delà :

- Mettre en place et fournir de la formation sur la gestion de l’information dans le cadre d’enquêtes afin d’améliorer les renvois au SPPC, en plus d’élaborer de nouveaux outils et de nouvelles formations pour s’assurer que les enquêteurs et les spécialistes judiciaires suivent le rythme de l’évolution des crimes fiscaux sophistiqués.

- Continuer à mener des activités d’observation axées sur la planification fiscale abusive émergente et sur les promoteurs et les conseillers des contribuables fortunés.

- Moderniser les systèmes d’évaluation des risques afin de mieux gérer les données et faciliter la prise de décisions fondées sur les données en déterminant quels sont les dossiers à haut risque pour des interventions de conformité.

- Concevoir des solutions de TI pouvant être utilisées dans le cadre des activités de vérification afin de permettre l’accumulation de grandes quantités de données pour aider à lier des comptes lors de vérifications complètes des entités économiques.

Risque principal

L’ARC surveille continuellement ses environnements internes et externes pour détecter les événements qui pourraient avoir une incidence sur la réalisation de ses priorités stratégiques et l’atteinte de ses objectifs.

L’ARC est confrontée à des risques en raison de l’aide de fiscalistes, de promoteurs et de conseillers aux stratagèmes de planification fiscale abusive, à l’imposition des transactions de cryptomonnaie et aux particuliers fortunés qui évitent ou éludent l’impôt au moyen de stratagèmes de planification fiscale abusive.

Pour continuer à veiller à ce que les Canadiennes et Canadiens fassent confiance à l’ARC et afin de s’assurer que tout le monde paie sa juste part d’impôt, l’ARC prend des mesures pour atténuer ces risques. L’ARC collabore avec des partenaires internes et externes au sein de la communauté fiscale afin d’aider les contribuables à comprendre comment les différents événements liés aux cryptoactifs ont une incidence sur leurs obligations fiscales. De plus, l’ARC explore la façon de travailler avec des tiers pour repérer les détenteurs de cryptoactifs. L’ARC effectue également plus de vérifications afin de mieux comprendre l’économie des plateformes et de nous assurer que les contribuables respectent leurs obligations.

Analyse comparative entre les sexes plus

L’ARC continuera de recourir à l’ACS Plus pour analyser les activités d’observation par genre ainsi que d’autres facteurs de diversité, dans la mesure du possible, afin d’assurer des résultats justes et inclusifs pour les Canadiennes et Canadiens. L’ARC analysera les algorithmes conçus au moyen de règles opérationnelles et de l’apprentissage machine afin de surveiller les biais indus. Si un biais indu est décelé, l’ARC prendra des mesures pour l’atténuer en apportant des changements aux processus d’évaluation des risques et d’élaboration de la charge de travail.

L’ARC inclura une analyse descriptive lors de la réalisation de recherches stratégiques. Par exemple, la recherche sur l’écart fiscal comprendra une analyse démographique qui pourrait accroître la capacité de rendre compte du genre et de la diversité. Les résultats de cette recherche seront utilisés pour apporter des modifications aux programmes de l’ARC afin d’améliorer l’égalité des sexes, la diversité et l’inclusion afin d’atteindre des résultats plus inclusifs.

3. Renforcer la sécurité et protéger la vie privée

L’ARC possède l’un des plus grands fonds de renseignements personnels au Canada et elle prend très au sérieux son rôle dans la protection de ces renseignements. Tous les efforts sont déployés pour donner aux contribuables la certitude que leurs renseignements seront conservés en toute sécurité alors que les cybermenaces sont en évolution constante. En assurant aux Canadiennes et Canadiens que leurs renseignements personnels sont protégés, on améliore leur perception de l’ARC et leur participation au système d’autocotisation, d’impôt et de prestations.

Le financement issu du budget de 2021 a permis à l’ARC d’investir dans de nouvelles technologies, de nouveaux outils et de nouvelles ressources afin de surveiller de façon proactive les cybermenaces internes et externes. Des fonds sont d’ailleurs toujours dédiés à l’amélioration de la protection des renseignements des contribuables.

Soutenues par des investissements financiers importants, l’infrastructure et les applications de la TI de l’ARC ont veillé à ce que ses services demeurent sécuritaires, fiables et accessibles dès leur conception. Cela comprend la mise à jour ou le remplacement des applications vieillissantes dans le cadre du Programme de durabilité des applications. Depuis 2009, ce programme a investi près de 100 millions $ dans la protection et la sécurisation des applications de l’ARC et a contribué au bon rendement de l’ARC en matière de santé des applications.

Plus récemment, l’ARC a lancé le Programme de sécurité des applications afin d’améliorer de façon proactive et constante sa posture en matière de sécurité en investissant dans le codage sécurisé, la modélisation des menaces, les outils de sécurité et la formation à l’échelle de la TI. Ce programme a déjà donné lieu à des améliorations à la sécurité des applications logicielles de l’ARC et on s’attend à ce qu’il continue d’apporter des avantages réels à mesure qu’il évoluera.

En recourant stratégiquement à des investissements financiers, à des technologies de pointe, à du personnel bien informé et bien formé et à une surveillance proactive, l’ARC peut renforcer considérablement sa sécurité et ses mesures de protection, favorisant ainsi la confiance du public à l’égard de l’intégrité de ses activités.

3A. Protéger les renseignements de l’ARC et des contribuables

La protection des renseignements des contribuables est non seulement une obligation juridique et éthique, mais aussi une composante essentielle du maintien d’un régime fiscal et de prestations stable et fiable. Lorsque les contribuables ont confiance en l’ARC pour protéger leurs renseignements personnels, ils sont plus susceptibles de respecter leurs obligations fiscales. C’est la raison pour laquelle l’ARC a mis en place des mesures strictes pour analyser, cerner et atténuer les menaces, éviter les modifications non autorisées dans les comptes des contribuables et protéger les données de nature délicate.

En 2022, l’ARC a créé la Direction générale de la sécurité. Cette direction générale spécialisée a permis de mieux intégrer et centraliser les programmes de sécurité afin de répondre plus efficacement aux menaces et aux incidents de sécurité. L’ARC s’est engagée à faire évoluer sa nouvelle direction générale au moyen de nouvelles initiatives stratégiques. Afin d’améliorer la protection des systèmes et des données de l’ARC contre les cybermenaces en évolution constante, l’ARC déploie une technologie de pointe, une formation du personnel améliorée et des politiques solides.

Nos engagements envers les Canadiennes et Canadiens en 2024-2025 :

- Améliorer davantage la protection des systèmes, des processus et des données de l’ARC contre les menaces et les vulnérabilités en adoptant des solutions axées sur la TI et les personnes.

- Renforcer la posture en matière de sécurité de l’ARC et protéger la confidentialité des renseignements des contribuables en améliorant les directives sur la gestion des renseignements et des données.

- Renforcer les services de protection de l’identité en continuant à améliorer les processus de détection, de signalement et de résolution de potentiels cas de vols d’identité pour les comptes individuels et professionnels exposés à des méthodes d’accès frauduleuses de plus en plus sophistiquées.

- S’assurer que les solutions d’IA conçues et déployées par l’ARC pour renforcer les opérations le sont de manière à maintenir la confiance des Canadiennes et Canadiens.

3B. Fournir des réponses en temps opportun aux demandes d’accès à l’information et de protection des renseignements personnels (AIPRP)

L’ARC favorise la transparence et la responsabilisation des institutions publiques. Comprenant que les Canadiennes et Canadiens s’attendent à recevoir les renseignements demandés rapidement et de façon sécuritaire, l’ARC reconnaît qu’elle peut améliorer la façon dont elle traite les demandes d’AIPRP pour s’assurer qu’elles soient traitées en temps opportun et de façon à répondre à leurs attentes. Dans cette foulée, l’ARC est actuellement en voie d’éliminer 189 de ses dossiers les plus anciens, qu’elle a reçue entre le 1er avril 2020 et le 31 mars 2021.

Nos engagements envers les Canadiennes et Canadiens en 2024-2025 :

- Déterminer les possibilités pour les contribuables de recevoir leurs renseignements de façon proactive par l’intermédiaire de voies rentables autres que le programme d’AIPRP.

- Compléter toutes les demandes d’AIPRP en arriéré reçues avant le 31 mars 2022 d’ici le 31 mars 2025.

Perspectives pour 2026-2027 et au-delà :

- Améliorer la normalisation des pratiques de gestion de l’identité de l’ARC afin de renforcer et de simplifier la vérification de l’identité pour les Canadiennes et Canadiens.

Risque principal

L’ARC surveille continuellement ses environnements internes et externes pour détecter les événements qui pourraient avoir une incidence sur la réalisation de ses priorités stratégiques et l’atteinte de ses objectifs.

L’ARC et ses clients risquent de voir leurs renseignements exposés aux cybermenaces. La confiance que l’ARC protège les renseignements personnels est essentielle à la participation des Canadiennes et Canadiens au système fiscal et de prestations. Compte tenu du nombre croissant de renseignements communiqués en ligne, l’importance de protéger nos renseignements, nos biens et nos systèmes demeure une priorité.

L’ARC surveille de près tous les risques liés à la cybersécurité, à la protection de la vie privée et à la fraude, puis prend des mesures pour les atténuer. Par exemple, l’ARC a considérablement renforcé sa planification stratégique afin d’intégrer de nouvelles technologies et solutions pour ainsi s’assurer que les nouveaux systèmes tiennent compte de la sécurité dès le début. L’ARC renforce sa capacité à surveiller, à détecter et à analyser les nouvelles activités de compte suspectes ainsi que les risques de fraude externe. De plus, elle fournit aux employés les outils et la formation nécessaires en matière de gestion du risque de fraude.

Analyse comparative entre les sexes plus

L’ARC harmonise son orientation avec l’orientation stratégique et les politiques du Secrétariat du Conseil du Trésor du Canada en matière d’AIPRP, auxquelles on a intégré les principes de l’ACS Plus.

Les considérations relatives à l’ACS Plus ont été intégrées à la Directive sur l’IA de l’ARC et sont une composante du processus d’intendance de l’IA.

4. Favoriser un effectif productif, diversifié et inclusif dans un environnement de travail moderne, flexible et accessible

L’ARC œuvre à offrir un milieu de travail respectueux, exempt de discrimination et de harcèlement, qui valorise la diversité, l’inclusion et les possibilités équitables. Celles-ci sont d’ailleurs au cœur de la philosophie de l’ARC « Les gens d’abord » et de ses quatre valeurs durables : la collaboration, le professionnalisme, le respect et l’intégrité.

En 2024-2025, l’ARC publiera sa directive sur l’équité en matière d’emploi, la diversité et l’inclusion. Cette directive garantira que l’ARC intégrera l’équité, la diversité et l’inclusion dans toutes ses activités. L’ARC publiera également son deuxième rapport d’étape sur le plan d’accessibilité 2023-2025, conformément à la Loi canadienne sur l’accessibilité. Ce rapport d’étape permettra de cerner les obstacles à l’accessibilité pour les employés et les clients, tout en aidant à éliminer et à prévenir ces obstacles.

L’ARC a commencé à élaborer une stratégie axée sur les personnes, car elle envisage l’avenir de l’administration fiscale. Harmonisée avec la philosophie « Les gens d’abord » de l’ARC, qui décrit en détail la façon dont elle offrira aux Canadiennes et Canadiens une expérience de service harmonieuse, empathique et axée sur le client, la stratégie axée sur les personnes sera basée sur une expérience significative des employés et aidera à outiller ces derniers dans une période de transformation accélérée. L’expérience des employés joue un rôle essentiel pour appuyer les aspirations de l’ARC d’être une organisation de calibre mondial et atteindre son objectif ultime, soit l’amélioration du bien-être économique et social des Canadiennes et Canadiens.

Au fur et à mesure que l’ARC élaborera sa stratégie en matière de ressources humaines, l’un de ses principaux objectifs sera de s’assurer que tous les employés disposent d’outils essentiels, de pratiques numériques et de possibilités de réseautage afin de maximiser l’efficacité du modèle de travail hybride. Dans cette optique, l’ARC se modernise en offrant un milieu de travail flexible qui permet aux employés de travailler à distance, sur place ou une combinaison des deux, tout en respectant les exigences de la présence sur place. Il s’agit d’un espace de travail favorable, bien équipé et adaptable qui s’efforce de répondre aux besoins de ses employés. L’ARC utilise diverses méthodes, comme les sondages, pour connaître les points de vue des employés sur l’expérience hybride, afin d’orienter l’organisation et de faire en sorte qu’elle soit résiliente pour relever les défis futurs. De plus, l’ARC prévoit examiner la mise en œuvre du modèle de travail hybride pour déterminer ses effets sur divers groupes d’employés, afin de réduire au minimum les répercussions et de cerner les obstacles. En favorisant un milieu de travail inclusif, l’ARC continue de progresser en vue de bâtir une organisation équitable et représentative qui reflète la riche diversité du Canada.

L’application d’une approche de gestion du changement structurée pour préparer, outiller et soutenir les employés tout au long de leur parcours de changement est essentielle pour assurer la réussite du projet et de la transformation. Une telle approche accroît la capacité globale de l’ARC à gérer efficacement le changement tout en anticipant et en réduisant les risques et la résistance.

4A. Promouvoir la diversité et l’inclusion

L’ARC demeure déterminée à attirer, perfectionner et maintenir en poste un effectif diversifié et représentatif. Au cours des dernières années, l’ARC a augmenté la diversité de son effectif. D’ailleurs, les membres du groupe de l’équité en matière d’emploi, dont les femmes, les personnes en situation de handicap, les minorités visibles et les peuples autochtones, sont généralement bien représentés au sein de l’organisation. Au sein du groupe des cadres, les femmes, les personnes en situation de handicap et les minorités visibles sont représentées dans le groupe de direction de l’ARC. Toutefois, il existe des secteurs de sous-représentation, en particulier pour le groupe des peuples autochtones. Bien que l’ARC ait réalisé des progrès pour augmenter leur représentation au sein du groupe des cadres, elle continuera de travailler en ce sens.

Afin de promouvoir davantage la diversité et l’inclusion, l’ARC continuera de mettre l’accent sur l’élimination des obstacles tout au long de chaque étape du cycle d’emploi. Cela comprend l’accès équitable aux possibilités de carrière pour les membres des groupes dignes d’équité. En consultant régulièrement les personnes en situation de handicap, l’ARC peut prendre des mesures en toute confiance pour éliminer les obstacles à l’accessibilité d’une façon qui tient compte des expériences vécues, des idées et des défis auxquels sont confrontées les personnes les plus directement touchées par ces obstacles. L’ARC se concentrera également sur la création d’une culture qui valorise et célèbre les différences en offrant une formation sur les préjugés inconscients et sur la sensibilisation culturelle. Ces initiatives aident les employés à comprendre leurs préjugés et encouragent un dialogue ouvert sur des sujets liés à la diversité. L’ARC vise à éliminer les écarts nationaux d’équité en matière d’emploi d’ici 2024.

Nos engagements envers les Canadiennes et Canadiens en 2024-2025 :

- Renforcer l’accessibilité des programmes externes et internes, des services et des opérations de l’ARC en mettant en œuvre les mesures prévues dans son premier plan d’accessibilité.

- Mettre en œuvre le cadre de lutte contre le racisme, composé de six éléments clés : l’engagement, les données, les politiques de lutte contre la discrimination, la gestion des talents, l’apprentissage et le développement, puis le suivi au niveau de l’ARC.

- Publier une directive sur l’équité, la diversité et l’inclusion afin de continuer d’éliminer les obstacles systémiques et comportementaux liés aux possibilités d’emploi à l’ARC.

- Accroître la représentation des peuples autochtones au sein de l’effectif.

- Accroître la représentation des peuples autochtones au sein du groupe des cadres.

4B. Améliorer le perfectionnement en leadership et l’apprentissage

L’ARC examine de nouvelles initiatives qui permettront à ses dirigeants d’inspirer, de motiver et de favoriser des changements positifs qui mettront en valeur un effectif hautement performant et qui offriront aux dirigeants l’engagement, les compétences et le caractère nécessaires pour continuer de mener cet effectif vers l’avenir.

L’apprentissage et le perfectionnement continus aident l’effectif de l’ARC à s’adapter aux défis en constante évolution, à adopter des approches novatrices et à favoriser une culture d’amélioration continue. Le leadership fondé sur le caractère, qui a été mis en place par l’ARC en 2017, valorise les valeurs, les traits et les vertus qui mènent à l’excellence du caractère, en plus de rehausser le caractère et les compétences techniques requises pour diriger. Depuis, l’ARC intègre activement le leadership fondé sur le caractère dans ses activités. Cela comprend l’évaluation du leadership fondé sur le caractère lors de la dotation de postes de direction, la prestation d’un programme de perfectionnement en leadership fondé sur le caractère non seulement pour les dirigeants actuels, mais aussi pour les employés de tous les niveaux, ainsi que la fourniture aux employés des ressources et des outils pertinents.

L’ARC a intégré des éléments de leadership fondé sur le caractère dans tous ses programmes nationaux de perfectionnement en leadership, y compris le Programme de perfectionnement en leadership de l’ARC, le nouveau Programme national d’apprentissage en leadership qui sera lancé en 2024 et le programme Parrainez-moi Plus, ainsi que d’autres programmes visant à perfectionner les dirigeants actuels et futurs. En investissant dans le perfectionnement en leadership, l’ARC veille à ce que son effectif possède des compétences essentielles, comme la communication, l’empathie et la réflexion stratégique, ce qui mène à une meilleure prise de décisions et à de meilleurs résultats.

Nos engagements envers les Canadiennes et Canadiens en 2024-2025 :

- Créer une stratégie nationale de perfectionnement du leadership.

- Aider les employés à améliorer leur compréhension et leur utilisation des normes numériques en augmentant les ressources de formation numériques afin de créer un effectif robuste et agile doté de compétences et d’un état d’esprit modernes.

Perspectives pour 2026-2027 et au-delà :

- Repérer et mettre en œuvre un processus pour cerner et gérer les risques en milieu de travail concernant le bien-être des employés, des équipes et de l’organisation dans son ensemble.

Risque principal

L’ARC surveille continuellement ses environnements internes et externes pour repérer les événements qui pourraient avoir une incidence sur la réalisation de ses priorités stratégiques et l’atteinte de ses objectifs.

L’ARC court le risque que les employés deviennent moins engagés et productifs si elle ne s’assure pas de continuer à aborder les problèmes de santé, de bien-être et de sécurité des employés. Le maintien de qualités positives dans un modèle de travail hybride est également important. À cet effet, les ensembles de compétences techniques sont en forte demande, car le monde devient de plus en plus numérique, et l’ARC doit être en mesure de continuer à recruter à partir de ce bassin de candidats.

L’ARC veille à ce que ses employés actuels bénéficient des occasions nécessaires pour maintenir et accroître leurs compétences. De plus, l’ARC demeure engagée à fournir en tout temps des services en santé mentale à ses employés et à leur famille. Dans l’ensemble, l'ARC continue de travailler fort pour veiller à ce que ses effectifs se sentient soutenus en fournissant des conseils aux employés et aux gestionnaires concernant son plan de travail hybride.