Évaluation du Programme canadien d’aide financière aux étudiants : Remboursement des prêts

Sur cette page

- Liste des figures

- Liste des tableaux

- Liste des acronymes

- Sommaire

- Réponse de la direction et plan d’action

- Introduction

- Constatations

- Conclusion

- Recommandations

- Annexes

- Annexe A : Modèle logique du PCAFE

- Annexe B : Mesures mises en place pendant la pandémie pour aider les étudiants et les diplômés récents

- Annexe C : Profil des emprunteurs qui n’effectuaient pas de paiement (en souffrance) sur leur PEC au moment du sondage (2023)

- Annexe D : Sources de données utilisées dans l’évaluation

- Annexe E : Limites méthodologiques

- Annexe F : Calcul d’une mesure complémentaire du ratio d’endettement (Ri) au cours de la période de remboursement

- Annexe G : Tableaux et figures supplémentaires

- Bibliographie

Formats substituts

[Évaluation du Programme canadien d’aide financière aux étudiants : Remboursement des prêts] [PDF - 7,802 Ko]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Liste des figures

- Figure 1 : Cycle de vie d'un prêt étudiant

- Figure 2 : Portefeuille de prêts directs à la fin de l'année de prêt 2021-2022

- Figure 3 : Hausse du solde moyen des prêts d'études (en dollars nominaux)

- Figure 4 : Proportion d'emprunteurs qui commencent à rembourser chaque année selon le niveau d'endettement

- Figure 5 : Répartition des emprunteurs par type d'établissement et niveau d'endettement, cohorte de 2007 2008 par rapport à celle de 2020-2021

- Figure 6 : Répartition des emprunteurs par niveaux d'études et d'endettement, cohorte de 2007-2008 par rapport à celle de 2020-2021

- Figure 7 : Pourcentage cumulatif d'emprunteurs qui ont effectué l'intégralité de leurs paiements chaque année, chez les cohortes de 2007-2008 à 2020-2021

- Figure 8 : Pourcentage d'emprunteurs en défaut chaque année, chez les cohortes de 2007-2008 à 2020-2021

- Figure 9 : Taux de défaut sur trois ans des prêts directs (selon les montants) dans l'ensemble et par type d'établissement

- Figure 10 : Pourcentage d'emprunteurs en défaut chaque année après le début du remboursement

- Figure 11 : Répartition des répondants au sondage selon l'état de remboursement (janvier à mars 2023)

- Figure 12 : Ratio d'endettement des répondants au sondage

- Figure 13 : Ratio de la dette en cours du PEC par rapport au revenu annuel de 2022 au moment du sondage, selon l'inscription au PAR

- Figure 14 : Mensualités actuelles du PEC par rapport au revenu mensuel des ménages en 2022, selon l'inscription au PAR

- Figure 15 : Remboursement mensuel total actuel des prêts d'études par rapport au revenu mensuel des ménages en 2022

- Figure 16 : Ratio du montant des PEC consolidés par rapport au revenu familial annuel moyen au cours de la période de remboursement, selon les principales caractéristiques sociodémographiques

- Figure 17 : Raisons du défaut de paiement actuel

Liste des tableaux

Liste des acronymes

- ARC

- Agence du revenu du Canada

- END

- Enquête nationale auprès des diplômés

- PAR

- Programme d’aide au remboursement

- PCAFE

- Programme canadien d’aide financière aux étudiants

- PCPE

- Programme canadien de prêts aux étudiants

- PEC

- Prêt d’études canadien

- PCU

- Prestation canadienne d’urgence

- STIM

- Science, technologie, ingénierie et mathématiques

Sommaire

Le rapport présente les résultats de l'évaluation du Programme canadien d'aide financière aux étudiants (PCAFE). Elle a été conçue pour respecter les engagements du Ministère à la suite de la publication du Rapport sur l'aide financière aux étudiantes et étudiants 2020 du vérificateur général du Canada et du Rapport sur l'aide financière aux étudiants 2021 du Comité permanent des comptes publics.

L'objectif de cette évaluation, reposant sur de multiples sources de données, consistait à déterminer si les emprunteurs au Canada étaient en mesure de rembourser leur prêt d'études fédéral et à examiner les facteurs contribuant aux difficultés de remboursement, tels que les paiements manqués, les défauts de paiement et le non-remboursement.

Les constatations révèlent une amélioration globale des résultats en matière de remboursement du point de vue des emprunteurs. Toutefois, selon les données probantes préliminaires, les emprunteurs qui ont récemment commencé à rembourser éprouvent encore de la difficulté à s'acquitter de leurs obligations.

Le soutien gouvernemental, qui comprend le Programme d'aide au remboursement (PAR), a eu un effet positif sur la capacité de remboursement. De plus, la mise en œuvre de nouvelles mesures d'assistance pendant la pandémie a contribué à renforcer la capacité de remboursement, et ces mesures ont été considérées comme bénéfiques par les emprunteurs pour gérer les difficultés.

Constatations principales :

- La capacité de rembourser les prêts étudiants s'est améliorée. Les tendances montrent un taux plus élevé de remboursement intégral des prêts et un taux de défaut plus faible au fil du temps chez les cohortes d'emprunteurs en cours de remboursement entre 2007 à 2008 et 2020 à 2021;

- À la fin de la première année, 24 % des emprunteurs ayant commencé à rembourser leur prêt en 2020 à 2021 avaient effectué l'intégralité de leurs paiements, comparativement à 19 % de ceux qui avaient commencé à rembourser en 2007 à 2008;

- Plus de la moitié (52 %) des emprunteurs sondés ont déclaré avoir de la difficulté à effectuer leurs paiements, et certains sous-groupes démographiques ont éprouvé plus de difficultés que d'autres;

- Selon 53 % des emprunteurs sondés, ceux-ci n'auraient probablement pas été en mesure d'effectuer de paiements sur leurs prêts si le moratoire sur le remboursement n'avait pas été en place;

- Cette situation indique que les mesures temporaires de soutien du revenu mises en place par le gouvernement en mars 2020 ont efficacement atténué les difficultés de remboursement à court terme;

- Les résultats préliminaires pour les emprunteurs qui ont commencé à rembourser leur prêt pendant la pandémie (2019 à 2020) montrent un pourcentage légèrement plus élevé (29 %) d'emprunteurs qui ont effectué l'intégralité de leurs paiements par rapport aux cohortes précédentes après la deuxième année de remboursement.

Recommandations :

- Prendre des mesures supplémentaires pour mieux faire connaître les mesures d'aide financière aux étudiants, y compris les aides au remboursement;

- Surveiller les récents changements apportés au remboursement des prêts étudiants dans le cadre du Programme canadien d'aide financière aux étudiants, comme les améliorations apportées au Programme d'aide au remboursement et l'élimination de l'accumulation des intérêts sur les prêts, et évaluer leur impact sur les emprunteurs de prêts étudiants et sur le remboursement au fil du temps, en particulier en ce qui concerne les prêts en souffrance ou en défaut de paiement.

Réponse de la direction et plan d’action

Réponse générale de la direction

La réponse de la direction donne suite aux recommandations de l'évaluation du Programme canadien d'aide financière aux étudiants : Remboursement des prêts. Elle renferme des renseignements sur les mesures récentes mises en œuvre par la Direction générale de l'apprentissage et expose les plans de mesures supplémentaires pour donner suite aux constatations et aux recommandations de l'évaluation.

L'évaluation révèle que la capacité de rembourser les prêts étudiants est plus élevée chez les cohortes récentes en cours de remboursement. La Direction générale de l'apprentissage estime que cette constatation est positive et témoigne des mesures prises au cours des dernières années pour améliorer le remboursement. Néanmoins, l'évaluation a formulé 2 recommandations préconisant des travaux supplémentaires à effectuer. La Direction générale de l'apprentissage accepte ces recommandations, comme il est exposé ci-dessous.

Recommandation 1

Prendre des mesures supplémentaires pour mieux faire connaître les mesures d'aide financière aux étudiants, y compris les aides au remboursement.

Réponse de la direction

La Direction générale de l'apprentissage accepte cette recommandation.

À l'heure actuelle, la Direction générale de l'apprentissage collabore régulièrement avec des intervenants internes et externes, ainsi qu'avec les provinces et territoires dans le cadre de vastes activités de sensibilisation et d'échange d'information sur les mesures d'aide financière aux étudiants. À l'avenir, elle examinera les possibilités d'approches ciblées pour mieux faire connaître l'aide financière accessible aux étudiants et améliorer la littératie financière.

Au sein de la Direction générale de l'apprentissage, le Programme canadien d'aide financière aux étudiants entreprend plusieurs activités pour sensibiliser aux bourses d'études canadiennes et aux prêts d'études canadiens ainsi qu'aux mesures de soutien qui peuvent être offertes aux personnes en cours de remboursement, comme le PAR. Le site Canada.ca fournit des renseignements clairs sur les mesures de soutien disponibles et la façon de présenter une demande, selon la province ou le territoire de résidence d'une personne. De plus, Emploi et Développement social Canada mène à l'occasion différentes campagnes de communication et s'affiche dans les médias sociaux pour promouvoir ces mesures de soutien.

En ce qui concerne le remboursement des prêts d'études canadiens, des stratégies de sensibilisation ciblées sont déployées pour maintenir le statut des emprunteurs dont les prêts sont en règle, faciliter l'accès à l'aide au remboursement pour ceux qui en ont besoin et aider ceux dont le prêt est en souffrance à remettre leur compte en règle. Par l'entremise de son fournisseur de services tiers, le Programme communique les options de remboursement et en fait la promotion, comme le Programme d'aide au remboursement. Les communications ciblées fournissent également des renseignements aux emprunteurs dont les prêts sont en souffrance pour les aider à éviter une situation de défaut.

De plus, le Programme collabore avec l'Agence de la consommation en matière financière du Canada, les provinces, les territoires et d'autres intervenants pour concevoir de nouveaux outils et ressources afin de sensibiliser aux mesures d'aide financière aux étudiants. Cela comprend l'élaboration d'une approche pour vérifier l'incidence des modules de formation en littératie financière sur les demandeurs et les emprunteurs qui commencent leur remboursement.

À l'avenir, le Programme canadien d'aide financière aux étudiants continuera de recueillir et d'analyser des données sur les emprunteurs de prêts étudiants et examinera les possibilités de tirer parti des constatations de cette analyse pour élaborer des stratégies ciblées visant à promouvoir et à mieux faire connaître les mesures de soutien.

Plan d'action de la direction

1.1 : La Direction générale de l'apprentissage examinera les possibilités d'approches ciblées pour mieux faire connaître l'aide financière accessible aux étudiants et améliorer la littératie financière.

Date d'achèvement : Mars 2025

1.2 : Le Programme canadien d'aide financière aux étudiants continuera de recueillir et d'analyser des données sur les emprunteurs de prêts étudiants et examinera les possibilités de tirer parti des constatations de cette analyse pour élaborer des stratégies ciblées visant à promouvoir et à mieux faire connaître les mesures de soutien.

Date d'achèvement : Septembre 2026

Recommandation 2

Surveiller les changements récents apportés au remboursement des prêts étudiants dans le cadre du Programme canadien d'aide financière aux étudiants, comme les améliorations apportées au Programme d'aide au remboursement et l'élimination de l'accumulation des intérêts sur les prêts, et évaluer leur impact sur les emprunteurs de prêts étudiants et sur le remboursement au fil du temps, en particulier en ce qui concerne les prêts en souffrance ou en défaut de paiement.

Réponse de la direction

La Direction générale de l'apprentissage accepte cette recommandation.

L'évaluation signale une amélioration globale des résultats en matière de remboursement du point de vue des emprunteurs de prêts étudiants. Toutefois, l'évaluation révèle également, au moyen de données probantes préliminaires, que les emprunteurs qui ont récemment commencé à rembourser éprouvent encore de la difficulté à respecter leurs obligations en matière de prêts d'études.

Le Programme canadien d'aide financière aux étudiants offre un certain nombre de mesures de soutien à ceux qui éprouvent de la difficulté à rembourser leurs prêts. Plus particulièrement, dans le cadre du Programme d'aide au remboursement, le gouvernement aide les emprunteurs admissibles qui ne peuvent pas effectuer leurs remboursements mensuels. En novembre 2022, plusieurs améliorations ont été apportées au Programme d'aide au remboursement pour aider un plus grand nombre d'emprunteurs dans le besoin. Parmi les principaux changements, mentionnons l'augmentation du seuil de revenu admissible d'un célibataire, qui est passé de 25 000 $ à 40 000 $, les augmentations proportionnelles pour les emprunteurs ayant une famille et l'indexation des seuils en fonction de l'inflation. En fait, en août 2023, le seuil pour un emprunteur célibataire se situait à 42 720 $. De plus, pour les bénéficiaires du Programme d'aide au remboursement qui dépassent les seuils de revenu, les remboursements mensuels ont été réduits de 20 % à 10 % du revenu familial de l'emprunteur.

De plus, depuis le 1er avril 2023, le gouvernement a éliminé l'accumulation d'intérêts sur les prêts d'études canadiens. Cette mesure s'ajoute à l'exonération temporaire des intérêts accumulés sur 2 ans et représente un investissement important pour réduire le fardeau du remboursement des prêts pour les étudiants, tout en offrant une prévisibilité face à la fluctuation des taux d'intérêt.

Puisque ces changements importants n'ont été mis en œuvre que récemment, la Direction générale de l'apprentissage estime qu'il faudra du temps pour en mesurer l'incidence sur le comportement des emprunteurs et les résultats en matière de remboursement.

La Direction générale de l'apprentissage évalue constamment les tendances de remboursement dans le cadre de la gestion régulière des programmes. Le Programme canadien d'aide financière aux étudiants surveille les indicateurs clés, tels que le pourcentage de prêts remboursés chaque année, le taux de défaut sur 3 ans et la participation au Programme d'aide au remboursement. Le Programme collabore également avec son fournisseur de services tiers pour effectuer une analyse détaillée par groupe démographique, faire le suivi des comportements et des tendances en matière de remboursement et examiner les taux de défaut. De plus, le Bureau de l'actuaire en chef produit un rapport actuariel annuel qui comprend les tendances et les prévisions relatives au montant des prêts d'études octroyés, le recours au PAR et des renseignements sur les prêts en défaut de paiement. Ce rapport sert également à suivre les tendances de remboursement du Programme.

À court terme, le Programme canadien d'aide financière aux étudiants continuera de suivre les tendances de remboursement au moyen des mécanismes et processus existants.

On prévoit que dans 5 ans, il y aura suffisamment de données pour effectuer des observations et des conclusions raisonnées au sujet de l'incidence des investissements. Cela s'explique par le fait que le défaut de paiement est mesuré rétrospectivement et qu'il faut 3 ans pour évaluer le taux de défaut de remboursement d'une seule cohorte. La période de 5 ans permettra d'analyser 3 cohortes consécutives en cours de remboursement afin de tenir compte de facteurs multiples qui pourraient influer sur les taux de défaut. Par conséquent, d'ici 5 ans, le Programme canadien d'aide financière aux étudiants effectuera une analyse plus approfondie pour évaluer l'incidence sur le remboursement des récents changements apportés au programme, y compris la durée du remboursement, les prêts en souffrance et le défaut de paiement.

Plan d'action de la direction

2.1 : D'ici 5 ans, le Programme canadien d'aide financière aux étudiants effectuera une analyse pour évaluer l'incidence sur le remboursement des récents changements apportés au programme, y compris la durée du remboursement, les prêts en souffrance et le défaut de paiement.

Date d'achèvement : Mars 2029

Introduction

Le Programme canadien d'aide financière aux étudiants (PCAFE) fait en sorte que les Canadiens aient accès à des études postsecondaires abordables et accessibles. Administré par le gouvernement fédéral en collaboration avec les provinces et les territoiresFootnote 1, le PCAFE offre des prêts et des bourses aux étudiants ayant des besoins financiers qui souhaitent poursuivre des études postsecondaires.

Ce rapport présente les constatations et les recommandations découlant de l'évaluation du PCAFE, qui portait sur la capacité des emprunteurs à rembourser leurs prêts d'études. Cette évaluation visait à respecter les engagements du Ministère à la suite de la publication du Rapport sur l'aide financière aux étudiantes et étudiants 2020 du vérificateur général du Canada et du Rapport sur l'aide financière aux étudiants 2021 du Comité permanent des comptes publics.

L'évaluation répond à 3 questions principales à l'aide de sources de données multiples, y compris les analyses de données administratives, les sondages et les groupes de discussion avec des emprunteurs de prêts étudiants en cours de remboursement.

- Dans quelle mesure les emprunteurs parviennent-ils à rembourser leurs prêts d'études?

- Pourquoi certains emprunteurs éprouvent-ils de la difficulté à rembourser leurs prêts d'études?

- Dans quelle mesure l'élimination temporaire des intérêts sur les prêts étudiants pendant la pandémie a-t-elle aidé les participants au programme?

Programme canadien d'aide financière aux étudiants

L'un des objectifs du gouvernement du Canada est d'aider les Canadiens à accéder aux études postsecondaires et à acquérir les compétences et la formation dont ils ont besoin pour réussir sur le marché du travail.Footnote 2 Le PCAFE est l'un des programmes fédéraux qui offrent une aide aux étudiants sous forme de prêts d'études canadiens (PEC) et de bourses d'études canadiennes aux Canadiens à revenu faible ou moyen. Le PCAFE vise également à atténuer les difficultés financières liées à l'accès aux études postsecondaires et à faire en sorte que les emprunteurs puissent s'acquitter de leurs obligations de remboursement de prêts d'études (voir l'annexe A - Modèle logique).

Selon les rapports annuels et statistiques du PCAFE, 763 000 étudiants postsecondaires ont reçu une aide financière totalisant environ 6,2 milliards de dollars au cours de l'année scolaire 2021 à 2022. De ce montant, 2,9 milliards de dollars ont été versés sous forme de PEC à 558 000 étudiants.Footnote 3

En plus d'accorder des prêts et des bourses aux étudiants admissibles, le PCAFE offre une aide au remboursement aux emprunteurs qui éprouvent de la difficulté à rembourser leurs prêts. En 2009, le PAR a été instauré dans le cadre du PCAFE pour remplacer les mesures d'exemption d'intérêts et de réduction de la dette en cours de remboursement. D'autres mesures d'aide au remboursementFootnote 4 comprennent la révision des modalités, le paiement des intérêts seulement et l'exonération de remboursement du prêt d'études pour les médecins de famille et le personnel infirmier.

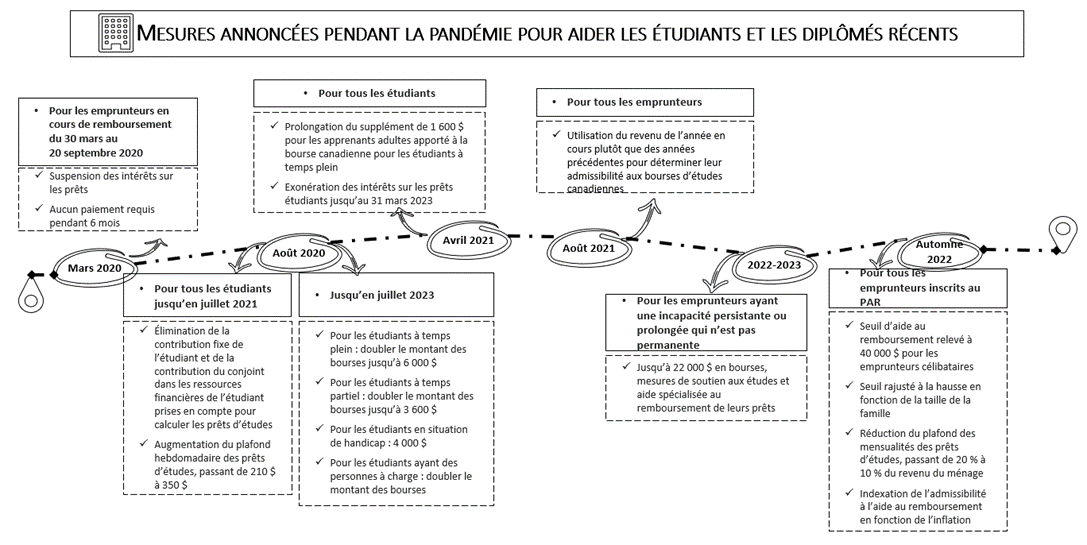

Plusieurs changements ont été apportés au PCAFE au cours des dernières années pour rendre les études postsecondaires plus abordables. En réponse à la pandémie de COVID-19, le gouvernement du Canada a également accordé un allègement financier aux emprunteurs en cours de remboursement au moyen de la série de mesuresFootnote 5 décrites ci-dessous (voir l'annexe B pour plus de détails ).

Du 30 mars au 30 septembre 2020:

- aucun paiement requis pendant 6 mois;

- suspension des intérêts sur les prêts.

Avril 2021:

- exonération des intérêts sur les prêts étudiants jusqu'au 31 mars 2023

Novembre 1, 2022:

- seuil d'aide au remboursement relevé;

- réduction du plafond des mensualités des prêts d'études.

De plus, la suspension temporaire des intérêts accumulés sur les prêts canadiens aux étudiants et les prêts canadiens aux apprentis, annoncée en 2020, est devenue une mesure permanente à compter du 1er avril 2023.Footnote 6

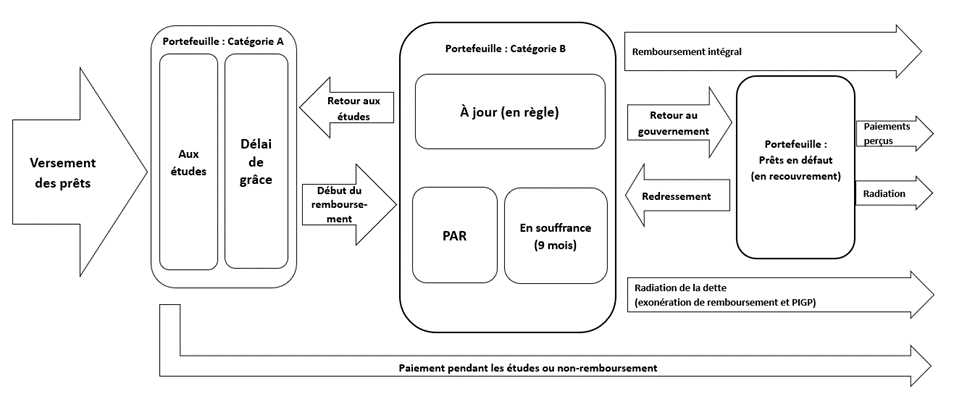

Cycle de vie du remboursement des prêts étudiants

Le PCAFE offre des bourses et des prêts aux étudiants postsecondaires admissibles en fonction de leurs besoins financiers évalués. Alors que les bourses sont immédiates et non remboursables, les prêts doivent être remboursés. Le remboursement des prêts d'études fait partie intégrante du cycle de vie des prêts.

Le cycle de vie des prêts étudiants commence par le versement des prêts pendant que les étudiants fréquentent un établissement d'enseignement ou sont aux études.

- Une fois les études terminées, il y a une période de grâce de six mois où un remboursement n'est pas exigé;

- Une fois la période de grâce terminée, tous les prêts reçus auparavant sont consolidés et l'emprunteur entame la phase de remboursement.

Le processus de consolidation détermine la période de remboursement de l'emprunteur et le montant correspondant des mensualités. Habituellement, les mensualités sont calculées en fonction d'une période d'amortissement standard de 114 mois (ou 9,5 ans).

L'expérience de remboursement des prêts d'études varie selon la situation de l'emprunteur, comme le montre la figure 1 ci-dessous :

- les emprunteurs qui retournent aux études après la période de grâce ne sont pas tenus d'effectuer de paiement sur leurs prêts et peuvent être admissibles à une aide financière supplémentaire (prêts ou bourses);

- les prêts des emprunteurs qui effectuent systématiquement les remboursements mensuels requis sont considérés comme « à jour » ou « en règle »;

- toutefois, lorsque des paiements n'ont pas été effectués, les prêts des emprunteurs sont considérés comme en souffrance ou en retard et un prêt dont l'arriéré est impayé pendant plus de 270 jours est classé comme étant en défaut et est renvoyé à l'Agence du revenu du Canada (ARC) aux fins de recouvrement.

- un prêt en défaut peut être régularisé et remis en règle lorsque l'emprunteur effectue un paiement équivalent à deux mensualités ordinaires et rembourse les intérêts impayés ou les ajoute au solde du prêt tandis que les prêts en défaut qui ne sont ni régularisés ni recouvrés seront éventuellement radiés.

- Source : Tendances de remboursement des prêts d’études canadiens : Aperçu des données administratives de 2007 à 2022 (2023)

Figure 1 - Version textuelle

Cette figure présente le cycle de vie des prêts étudiants. Le cycle de vie des prêts étudiants commence par le versement des prêts pendant que les étudiants fréquentent un établissement d'enseignement ou sont aux études. Une fois les études terminées, il y a une période de grâce de six mois où un remboursement n'est pas exigé. Une fois la période de grâce terminée, tous les prêts reçus auparavant sont consolidés et l'emprunteur entame la phase de remboursement. Le processus de consolidation détermine la période de remboursement de l'emprunteur et le montant correspondant des mensualités.

Les emprunteurs qui éprouvent des difficultés financières à rembourser leurs prêts peuvent demander de l'aide dans le cadre du PAR. Le PAR permet aux emprunteurs de n'effectuer aucun paiement sur le capital et les intérêts ou d'effectuer des paiements réduits (appelés paiements abordables) en fonction de leur revenu, de la taille de leur famille et de leurs autres obligations de remboursement. Il est important de noter que l'inscription au PAR n'est pas automatique et que les emprunteurs doivent présenter une demande pour une période de 6 mois à la fois si une aide au remboursement est toujours nécessaire.

Le PAR procure différents avantages aux emprunteurs en fonction de leurs besoins d'aide à court terme, c'est-à-dire peu après le début du remboursement, ou d'aide à long terme, par exemple après plusieurs années de remboursement.

- Au cours des 5 premières années de la participation au PAR (phase 1), le gouvernement du Canada paie les intérêts non couverts par les remboursements mensuels du PEC effectués par les emprunteurs;

- Dans le cas des emprunteurs éprouvant des difficultés financières à long terme (plus de 5 ans), le gouvernement contribue à la fois au capital et aux intérêts (phase 2 du PAR) afin que les prêts soient entièrement remboursés 15 ans après la fin des études.

Certains emprunteurs peuvent être admissibles à la radiation de leur dette, comme les médecins et le personnel infirmier qui exercent dans des collectivités rurales ou éloignées mal desservies, ou les emprunteurs ayant une invalidité grave et permanente.

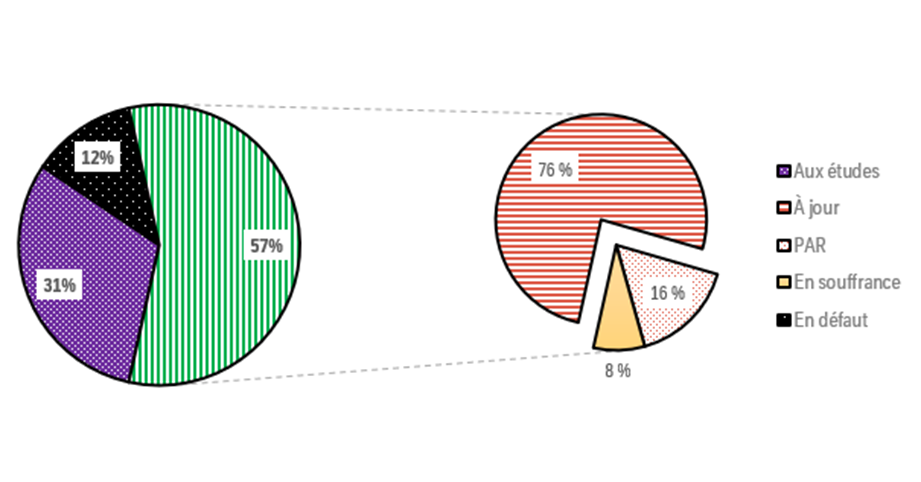

Selon les plus récentes données administratives du PCAFEFootnote 7, environ 31 % des emprunteurs du portefeuille de prêts directs étaient aux études, 57 % étaient en cours de remboursement et 12 % étaient en défaut de paiement en juillet 2022. La figure 2 ci-dessous montre que parmi les emprunteurs en cours de remboursement, environ 76 % effectuaient leurs paiements, 16 % étaient inscrits au PAR, tandis que 8 % avaient un prêt en souffrance.

- Source : Rapport statistique 2021-2022 du PCAFE

De plus, le rapport annuel du PCAFEFootnote 8 précisait que 83,5 millions de dollars en PEC au total avaient été régularisés par environ 6 100 emprunteurs en 2021 à 2022, ce qui signifie qu’ils ont remis en règle leurs prêts en défaut.

Conséquences des prêts étudiants en défaut

Selon le PCAFE, lorsque les emprunteurs effectuent régulièrement les remboursements mensuels requis, leurs prêts sont considérés comme « en règle ». Toutefois, si les emprunteurs n'effectuent pas leurs paiements, leurs prêts sont en souffrance et sont considérés comme en défaut après 270 jours. Ces prêts sont alors transmis à l'ARC aux fins d'administration ultérieure.

Dans le cadre du processus, les emprunteurs reçoivent une lettre 180 jours après que leur prêt est en souffrance pour les informer du risque que celui-ci soit renvoyé à l'ARC. Dans cette lettre, ils sont aussi informés qu'ils font l'objet d'un rapport négatif auprès de l'agence d'évaluation du crédit.

En fin de compte, lorsqu'un prêt est en défaut l'emprunteur ne sera pas admissible à d'autres options d'aide financière aux étudiants ou d'aide au remboursement jusqu'à ce que son prêt soit remis en règle ou qu'il ait effectué l'intégralité des paiements. Un prêt en défaut peut être régularisé et remis en règle lorsque l'emprunteur effectue un paiement équivalent à 2 mensualités ordinaires et rembourse les intérêts impayés ou les ajoute au solde du prêt. Les prêts en défaut qui ne sont ni régularisés ni recouvrés seront éventuellement radiés.

Le prêt en défaut a un effet négatif sur la cote de solvabilité de la personne, ce qui pourrait nuire à sa capacité d'emprunter de l'argent à l'avenir.

Frais de remboursement des prêts étudiants

Après que l'ARC a déployé tous les efforts raisonnables pour recouvrer une dette, chaque année, le gouvernement du Canada radie les prêts jugés irrécouvrables. En 2021 à 2022, le montant des prêts étudiants financés directement qui ont été radiés totalisait 168,8 millions de dollars, ce qui est inférieur aux 185,5 millions en 2020 à 2021.

Les dépenses du PAR représentent un autre coût du remboursement des prêts d'études, qui mesure le montant de capital remboursé chaque année par le gouvernement du Canada dans le cadre du PAR, exprimé en pourcentage du remboursement total du capital des prêts au cours de cette année. Selon le rapport annuel 2021 à 2022 du PCAFE, les dépenses du PAR se chiffraient à 161,3 millions de dollars et représentaient 1,3 % du remboursement du capital des prêts pour cette année scolaire.

Il est maintenant bien établi que le remboursement ou le non-remboursement des PEC entraîne des répercussions sur les différents intervenants du Programme. Toutefois, comme il a été mentionné précédemment, l'évaluation vise à examiner le remboursement des prêts d'études du point de vue de l'emprunteur seulement.

Évaluations précédentes

Le PCAFE a fait l'objet de plusieurs évaluations, chacune ayant une différente orientation. Cette évaluation est la première à porter sur le remboursement en tenant compte de la capacité des emprunteurs à respecter les obligations de remboursement de leurs prêts.

L'évaluation de 2021Footnote 9 du Programme canadien de prêts aux étudiants (PCPE), rebaptisé le Programme canadien d'aide financière aux étudiants (PCAFE), a examiné l'incidence des prêts et des bourses sur l'accès aux études postsecondaires, la persévérance aux études et la diplomation. Les constatations soulignaient l'importance du Programme pour faciliter l'accès aux études postsecondaires et aider les étudiants à persévérer dans leurs études et à obtenir leur diplôme. L'évaluation a recommandé un examen plus approfondi des besoins financiers des étudiants afin de cerner les lacunes de financement auxquelles ils font face et d'améliorer la sensibilisation des bénéficiaires au Programme et leur compréhension de celui-ci.

En ce qui concerne le remboursement des PEC, les évaluations antérieures (en particulier les cycles 2016Footnote 10 et 2011Footnote 11) ont révélé ce qui suit :

- plus de 25 % des diplômés des collèges et universités ayant une dette auprès du gouvernement à l'obtention de leur diplôme ont eu de la difficulté à rembourser leurs prêts d'études;

- l'aide au remboursement a permis aux emprunteurs de rembourser une plus grande partie de leurs prêts et d'éviter qu'ils soient en défaut, toutefois, la moitié des emprunteurs admissibles à l'aide au remboursement n'y ont pas eu recours;

- la réussite scolaire (emprunteurs ayant des notes élevées) et l'obtention du diplôme (achèvement de leur programme) étaient les 2 facteurs les plus importants pour réduire le taux de défaut de remboursement des prêts d'études.

Constatations

L'évaluation vise à faire la lumière sur la capacité des emprunteurs au Canada à rembourser leurs prêts d'études et sur les facteurs qui contribuent aux difficultés de remboursement qu'éprouvent certains emprunteurs, y compris le non-versement de paiements, le défaut de paiement et le non-remboursement.

Cette analyse repose sur une approche multidimensionnelle qui tient compte des tendances de remboursement de nombreuses cohortes d'étudiants qui ont commencé à rembourser entre 2007 à 2008 et 2021 à 2022, ce qui offre une perspective historique du remboursement des PEC. Elle examine en détail l'évolution du taux de défaut et sa relation avec le PAR et donne un aperçu de la façon dont ce programme a façonné les expériences de remboursement des emprunteurs.

De plus, l'analyse met l'accent sur les personnes qui ont consolidé leurs prêts entre 2018 et 2020 afin de comprendre les difficultés auxquelles elles ont fait face au début de la période de remboursement, y compris l'incidence de la pandémie sur leur expérience. Elle examine également l'influence des facteurs sociodémographiques sur les difficultés des emprunteurs à rembourser leurs prêts.

Enfin, l'évaluation examine l'efficacité des nouvelles mesures de soutien offertes par le gouvernement du Canada aux emprunteurs pendant la pandémie de COVID-19.

Capacité de remboursement des emprunteurs de PEC

Cette section utilise les données administratives du Programme pour donner un aperçu des résultats en matière de remboursement de plusieurs cohortes d'emprunteurs en cours de remboursement (période de 2007 à 2008, à 2020 à 2021) et pour examiner les tendances associées à la capacité des emprunteurs à rembourser leurs prêts. En analysant les résultats en matière de remboursement, l'évaluation donne également un aperçu de l'efficacité du PAR à appuyer les emprunteurs qui démontrent qu'ils ont besoin d'aide financière pour rembourser leurs prêts.

Constatations principales :

- Endettement des étudiants : Le solde moyen des prêts a augmenté de 22 % au cours de la dernière décennie (2011 à 2012, à 2021 à 2022), toutefois, il est demeuré relativement stable au fil du temps en dollars réels;

- Les cohortes récentes d'emprunteurs en cours de remboursement obtiennent de meilleurs résultats que les cohortes précédentes;

- Tendance à la hausse des résultats en matière de remboursement : La proportion d'emprunteurs qui ont effectué l'intégralité de leurs paiements à la fin de la première année de remboursement a augmenté depuis 2007 à 2008, ce qui signale une capacité de remboursement renforcée;

- Par exemple, à la fin de la première année, 24 % des emprunteurs qui ont commencé à rembourser leur prêt en 2020 à 2021 ont effectué l'intégralité de leurs paiements, comparativement à 19 % en 2007 à 2008;

- Tendance à la baisse : Les taux de défaut ont diminué chez les emprunteurs depuis la cohorte de 2009 à 2010 parce que les facteurs à l'origine de cette baisse comprennent une économie favorable, une meilleure gestion, et des améliorations stratégiques comme le PAR;

- Efficacité du PAR : Au cours des premières années de remboursement, les emprunteurs qui ont eu recours au PAR affichent des taux de défaut beaucoup plus faibles que ceux qui n'ont pas profité du Programme;

- Toutefois, certains emprunteurs ne sont pas au courant du PAR et de ses avantages.

Endettement des étudiants : Le solde moyen des PEC à la fin des études a légèrement augmenté au cours de la dernière décennie, toutefois, la valeur réelle en dollars a été relativement stable au fil du tempsFootnote 12

Des niveaux d'endettement élevés peuvent être associés à des difficultés de remboursement plus importantes et influer sur les résultats en matière de remboursement.

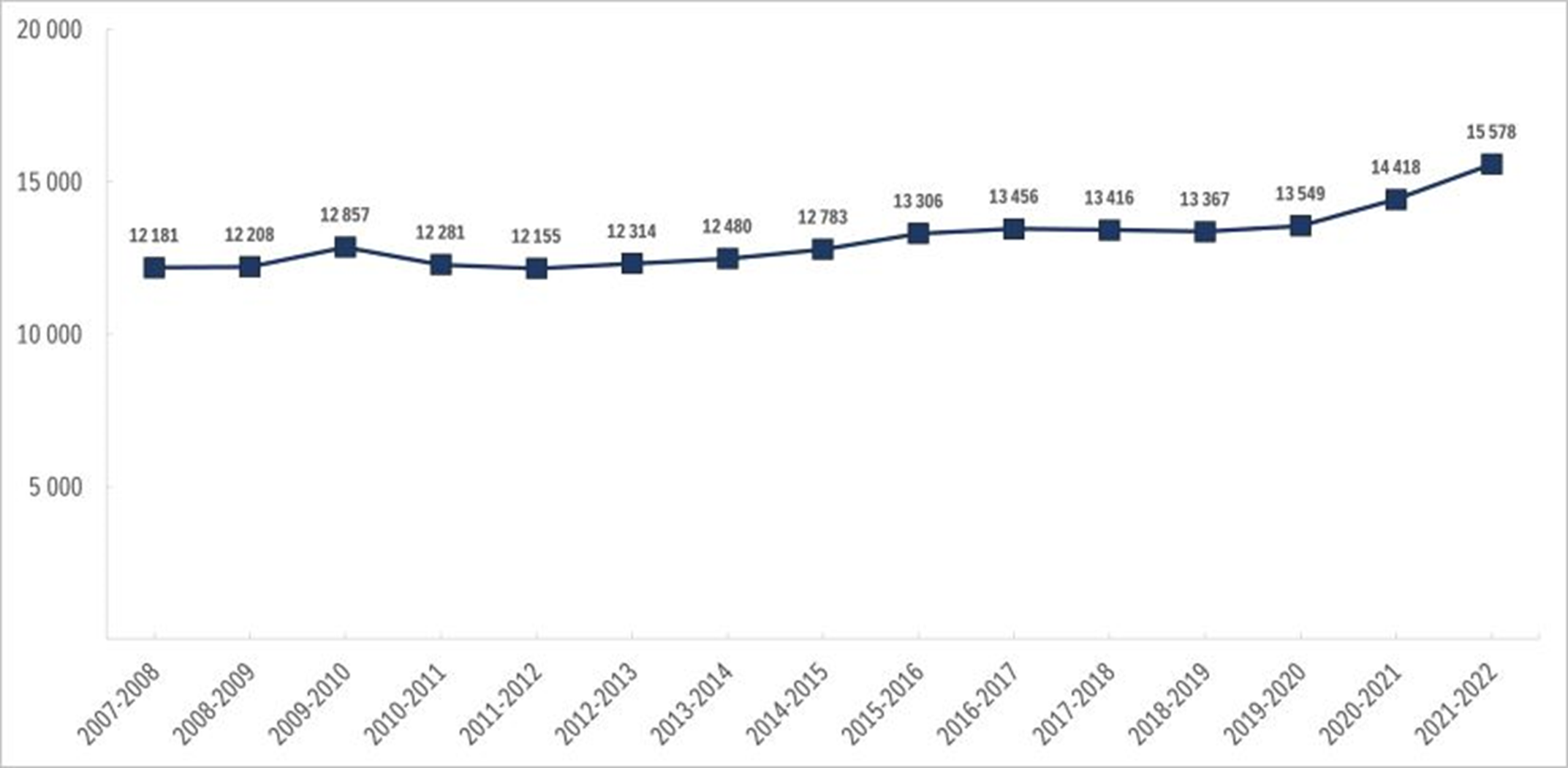

Le solde moyen des prêts (valeur nominale en dollars) des étudiants à temps plein à la fin de leurs études a augmenté au cours des dix dernières années.

De 2007 à 2008, à 2021 à 2022, il y a eu une augmentation substantielle de près de 63 % du nombre d'emprunteurs qui commencent à rembourser chaque année, passant de 156 000 à 255 000 respectivement.

Selon le Rapport statistique 2021 à 2022 du PCAFE, le solde moyen des prêts était de 15 578 $, ce qui représente une hausse de 8 % par rapport à l'année précédente, comme le montre la figure 3 ci-dessous.

- Source : Rapport statistique 2021-2022 du PCAFE

La hausse annuelle du solde des prêts observée en 2021 à 2022 peut être en partie attribuable à l’augmentation temporaire du plafond des prêts, qui est passé de 210 $ à 350 $ du 1er août 2020 au 31 juillet 2021Footnote 13. Cette augmentation du plafond s’inscrivait dans une série d’améliorations apportées aux PEC en réponse à la pandémie et peut avoir eu une incidence sur le solde des prêts à la fin des études.

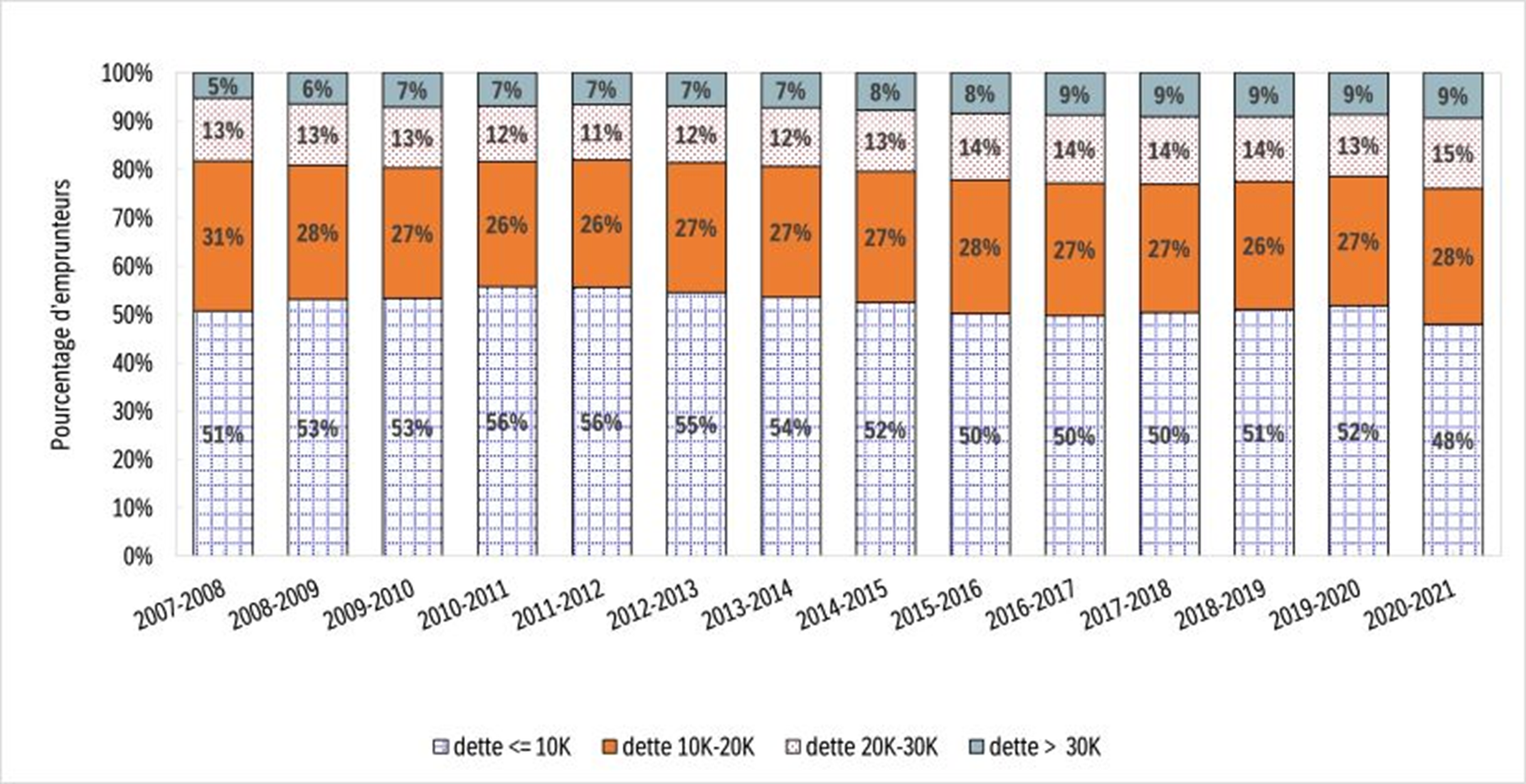

La figure 4 ci-dessous illustre la répartition du solde des prêts entre toutes les cohortes de remboursement de 2007 à 2008, à 2020 à 2021, et donne un aperçu de l’évolution du niveau moyen d’endettement au fil du temps. Par exemple, le pourcentage d’emprunteurs ayant une dette d’études inférieure à 10 000 $ a légèrement diminué, passant de 51 % pour la cohorte de 2007 à 2008 à 48 % pour la cohorte de 2020 à 2021. Bien que le pourcentage d’emprunteurs dont le niveau d’endettement se situait entre 10 000 $ et 20 000 $ ait aussi légèrement diminué, passant de 31 % à 28 %, le taux d’emprunteurs ayant une dette supérieure à 20 000 $ est passé de 18 % en 2007 à 2008 à 24 % dans la plus récente cohorte de 2020 à 2021.

- Source : Tendances de remboursement des prêts d’études canadiens : Aperçu des données administratives de 2007 à 2022 (2023)

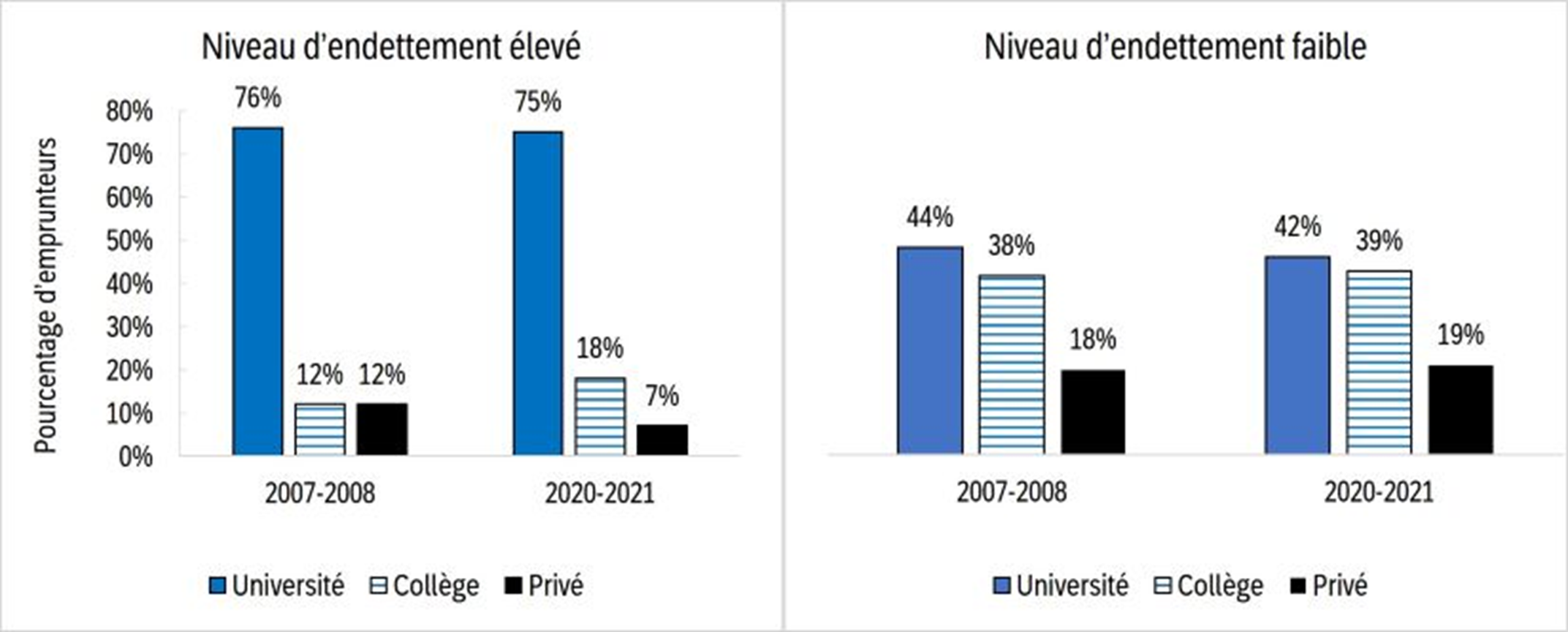

L’analyse de 14 cohortes de remboursementFootnote 14 de 2007 à 2008 et de 2020 à 2021 fait état de la répartition des emprunteurs selon le niveau d’endettement dans divers types d’établissements d’enseignement. Par exemple (comme le montre la figure 5), la comparaison des cohortes de 2007 à 2008 et de 2020 à 2021 révèle que la majorité (75 %) des emprunteurs du groupe ayant un niveau d’endettement élevé (supérieur à 30 000 $) ont fréquenté des universités, tandis que la composition des types d’établissements chez le groupe ayant un niveau d’endettement faible (30 000 $ ou moins) est demeurée relativement constante, avec environ 40 % des emprunteurs fréquentant des universités et collèges.

- Source : Tendances de remboursement des prêts d’études canadiens : Aperçu des données administratives de 2007 à 2022 (2023)

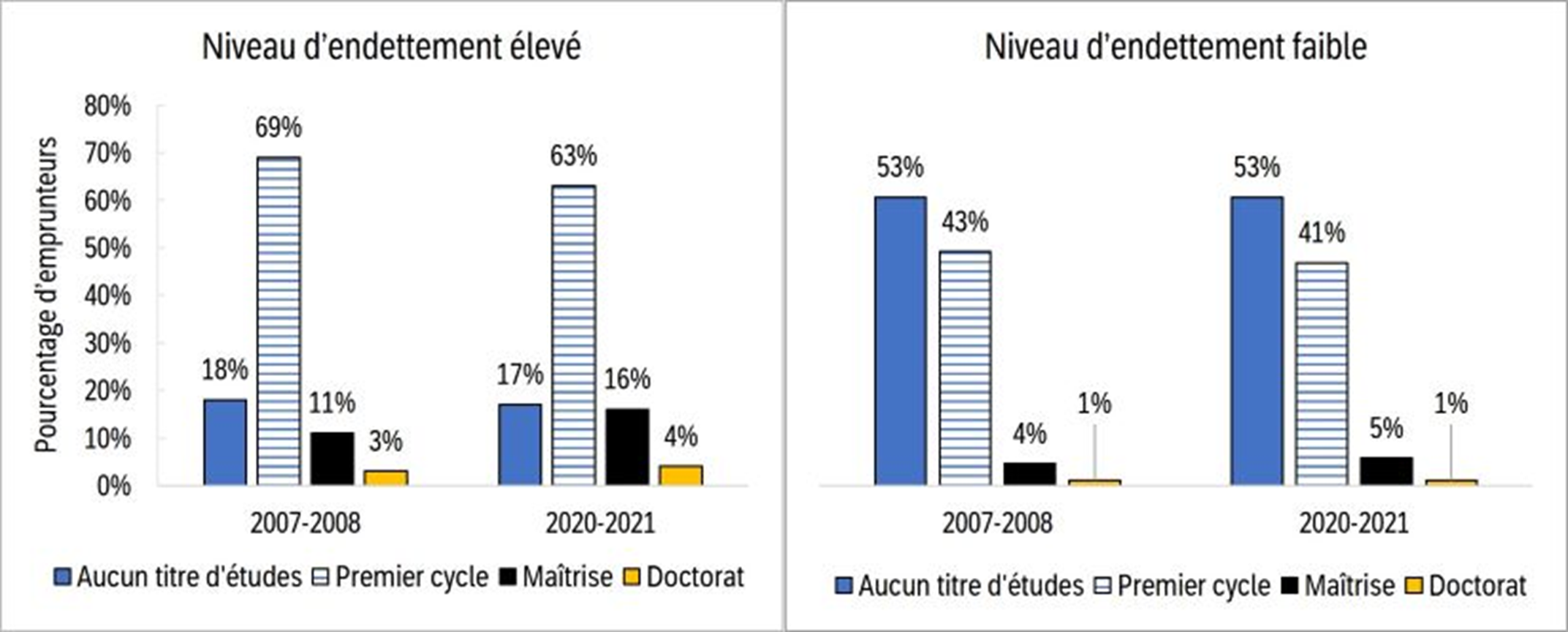

En ce qui concerne la répartition des emprunteurs selon les niveaux d’études et d’endettement, le montant du PEC de la plupart des emprunteurs de premier cycle était plus élevé que celui des autres niveaux d’études. Cela reflète principalement le fait que plus de 60 % des emprunteurs du groupe ayant un niveau d’endettement élevé ont accumulé des dettes au cours de leurs études de premier cycle, bien qu’au cours des dernières années, on ait observé un changement chez les emprunteurs qui obtiennent un prêt pour faire des études de maîtrise.

- Source : Tendances de remboursement des prêts d’études canadiens : Aperçu des données administratives de 2007 à 2022 (2023)

De plus, les étudiants âgés ont tendance à accumuler plus de PEC, car ils poursuivent des programmes ou diplômes multiples pendant plusieurs années. Par exemple, les emprunteurs âgés de 25 à 29 ans représentaient plus de 40 % des emprunteurs du groupe ayant un niveau d’endettement élevé (plus de 30 000 $) en 2007 à 2008 et en 2020 à 2021.

Progrès prometteurs : Amélioration des résultats en matière de remboursement au fil du temps

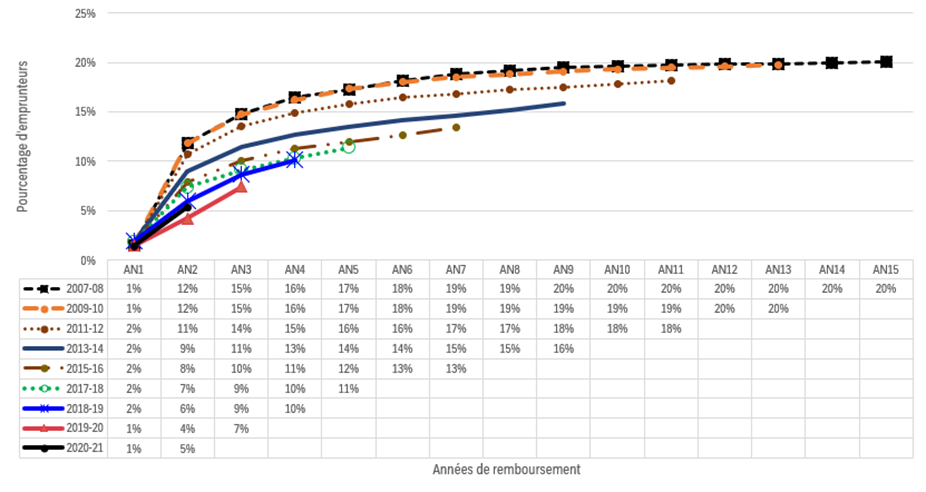

Bien que le solde moyen des PEC à la fin des études ait légèrement augmenté depuis 2007 à 2008, les données administratives signalent une tendance positive du remboursement des prêts d’études au moyen de deux indicateurs : le pourcentage d’emprunteurs ayant remboursé l’intégralité de leur prêt et le pourcentage d’emprunteurs en défaut de remboursement, tous deux chez les cohortes de 2007 à 2008 à 2020 à 2021.

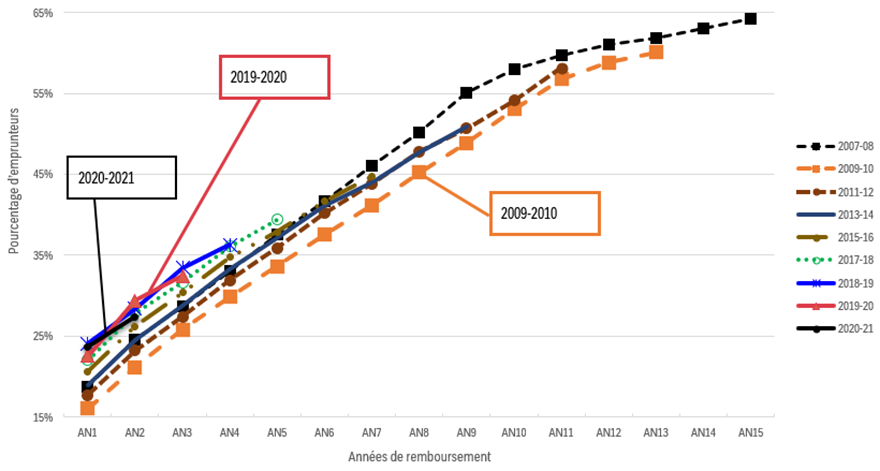

Résultats en matière de remboursement : La proportion d’emprunteurs qui ont remboursé l’intégralité de leur prêt est plus élevée dans les cohortes récentesFootnote 15 que les cohortes précédentes, ce qui suggère une capacité de remboursement améliorée

La figure 7 ci-dessous montre le pourcentage cumulatif d’emprunteurs qui ont effectué l’intégralité de leurs paiements à la fin de chaque année depuis le début du remboursement. Les courbes courtes représentent les cohortes récentes, tandis que les courbes longues représentent les cohortes précédentes. Un déplacement à la hausse des courbes courtes indique qu’un pourcentage plus élevé d’emprunteurs récents ont rapidement remboursé la totalité de leur dette d’études par rapport aux cohortes précédentes, ce qui suggère que les cohortes récentes d’emprunteurs sont mieux en mesure de rembourser leurs prêts d’études.

Par exemple, à la fin de la première année du remboursement, 24 % des emprunteurs ayant commencé à rembourser leur dette d’études en 2020 à 2021 l’ont remboursée intégralement, comparativement à 19 % des emprunteurs en 2007 à 2008. 3 ans après le début du remboursement, le tiers des cohortes d’emprunteurs les plus récentes (2018 à 2019, 2019 à 2020) ont remboursé l’intégralité de leur dette d’études comparées à 26 % de la cohorte de 2009 à 2010. (Pour plus d’information, voir la figure G1 de l’annexe G.)

- Source : Tendances de remboursement des prêts d’études canadiens : Aperçu des données administratives de 2007 à 2022 (2023)

Tendance à la baisse : Les taux de défaut chez les emprunteurs diminuent depuis la cohorte de 2009 à 2010

Outre l’augmentation du taux de remboursement intégral des prêts observée au fil du temps, les cohortes récentes ont enregistré une réduction des taux de défaut par rapport aux cohortes précédentes. De nombreux facteurs peuvent avoir contribué à la diminution des taux de défaut, notamment :

- un climat macroéconomique favorable et des conditions avantageuses sur le marché du travail pour les diplômés depuis 2008;Footnote 16

- des améliorations dans la gestion des portefeuilles de prêts étudiants;

- de meilleures activités de sensibilisation et de communication auprès des emprunteurs;

- des améliorations successives des politiques d'aide financière aux étudiants, en particulier les bourses d'études canadiennes et l'instauration du PAR (2009).

Une ventilation détaillée des dépenses du PCAFE pour les années universitaires 2009 à 2010 et de 2021 à 2022 révèle qu’un facteur prédominant de l’accroissement des dépenses totales du Programme a été l’augmentation des versements de bourses (figure G2, annexe G).

La figure 8 ci-dessous révèle une tendance notable d’une cohorte à l’autre, les cohortes précédentes affichant chaque année des taux de défaut plus élevés que ceux des cohortes récentes. L’analyse des cohortes révèle également que les emprunteurs qui ont amorcé le remboursement à la suite de la crise financière de 2008 (cohorte de 2009 à 2010) étaient moins en mesure de rembourser leur prêt que les autres cohortes, en partie en raison des effets négatifs à long terme de la crise sur les conditions de l’économie et du marché du travail au moment de l’obtention du diplôme et tout au long de la période de remboursement. Dans l’ensemble, ces données démontrent de meilleurs résultats en matière de remboursement des prêts étudiants au fil du temps (figure G3, annexe G).

- Source : Tendances de remboursement des prêts d’études canadiens : Aperçu des données administratives de 2007 à 2022 (2023)

Pour approfondir l’analyse, l’évaluation a comparé le taux de défaut à l’indicateur de rendement clé du PCAFE : le taux de défaut de la cohorte sur 3 ans, qui montre la valeur des prêts qui entrent dans la phase de remboursement durant une année scolaire donnée et qui tombent en défaut en l’espace de 3 ans avec la valeur de tous les prêts qui ont atteint l’étape de remboursement dans la même année scolaire.

Ce résultat cadre avec le taux de défaut sur 3 ans des prêts directs des étudiants à temps plein, qui a affiché une tendance à la baisse au cours de la dernière décennie, signalant une capacité supérieure de remboursement. Le taux de défaut sur 3 ans est passé de 15 % de 2009 à 2010 à un creux de 7 % de 2019 à 2020.

La figure 9 ci-dessous présente les taux de défaut sur 3 ans des prêts directs (dans l’ensemble, selon le montant des prêts) et leur répartition par type d’établissement. Elle suggère que les emprunteurs qui ont fréquenté l’université enregistrent des taux de défaut beaucoup plus faibles que ceux d’autres types d’établissements (collèges et établissements privés).

Des études ont démontré que le revenu des emprunteurs après l’obtention du diplôme est fortement corrélé au niveau et au domaine d’études des diplômés, à quelques exceptions près. Par exemple, les titulaires d’un baccalauréat gagnaient généralement plus que les diplômés des collèges, ce qui peut expliquer leur taux de défaut inférieur.Footnote 17

- Source : Tendances de remboursement des prêts d’études canadiens : Aperçu des données administratives de 2007 à 2022 (2023)

Efficacité du PAR : Les emprunteurs qui ont eu recours au PAR affichent un taux de défaut beaucoup plus faible au cours des premières années de remboursement que les emprunteurs qui n’y ont pas eu recours

Depuis 2009, les emprunteurs qui éprouvent des difficultés financières à rembourser leurs prêts peuvent demander de l’aide dans le cadre du PAR.Footnote 18 Environ 285 000 emprunteurs ont reçu un soutien du PAR au cours de l’année scolaire 2021-2022, une réduction de 8 % par rapport à l’année scolaire précédente.

Le tableau 1 montre que sur le nombre total d’emprunteurs qui commencent leur remboursement, environ 20 % en 2020 à 2021 et 16 % en 2021 à 2022, ont reçu un soutien dans le cadre du PAR au cours de leur première année de remboursement. Environ 285 000 emprunteurs ont reçu un soutien du PAR au cours de l’année scolaire 2021 à 2022, une réduction de 8 % par rapport à l’année scolaire précédente.

| Année | Nombre d'emprunteurs qui commencent à rembourser | Nombre d'emprunteurs inscrits au PAR au cours de la première année de remboursement | Taux de participation au PAR pour la première année (%) |

|---|---|---|---|

| 2017-2018 | 203 459 | 59 510 | 29 |

| 2018-2019 | 233 376 | 56 540 | 24 |

| 2019-2020* | 248 604 | 40 553 | 16 |

| 2020-2021 | 235 407 | 47 807 | 20 |

| 2021-2022 | 254 831 | 41 813 | 16 |

- * Pour leur offrir du soutien, les remboursements ont été suspendus pour tous les étudiants emprunteurs entre le 30 mars et le 30 septembre 2020. Aucun emprunteur n’a participé au PAR pendant cette période, ce qui a entraîné un taux de participation inférieur pour l’année scolaire 2019-2020.

- Source : Rapport statistique 2021-2022 du PCAFE

Le rapport annuel 2021-2022 du PCAFE indiquait que la participation réduite au PAR pouvait être attribuable à une combinaison de facteurs, notamment :

- les seuils d’admissibilité au PAR sont demeurés inchangés entre 2016 et novembre 2022;

- un marché du travail favorable pour les diplômés et les récentes augmentations du salaire minimum dans l’ensemble des provinces et territoires ont entraîné une croissance du revenu.

De plus, l’exemption d’intérêts sur les PEC depuis avril 2020 pourrait également avoir réduit le nombre d’emprunteurs qui présentent une demande au PAR.

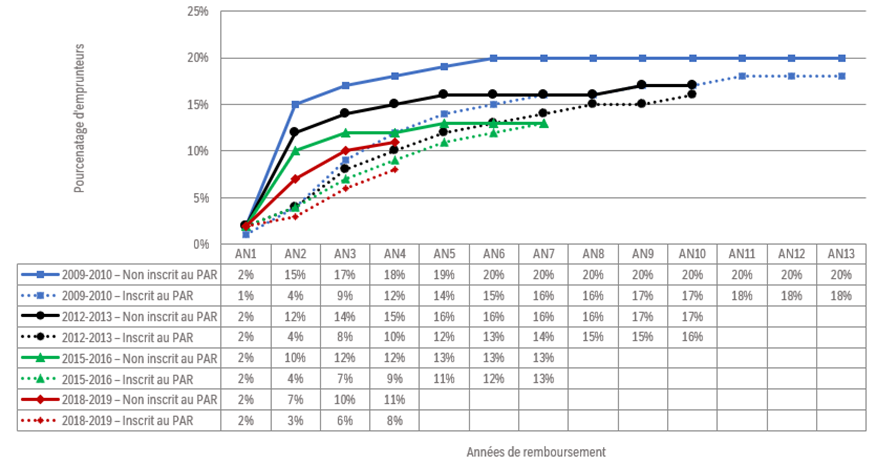

Interaction entre la participation au PAR et le taux de défaut des PEC

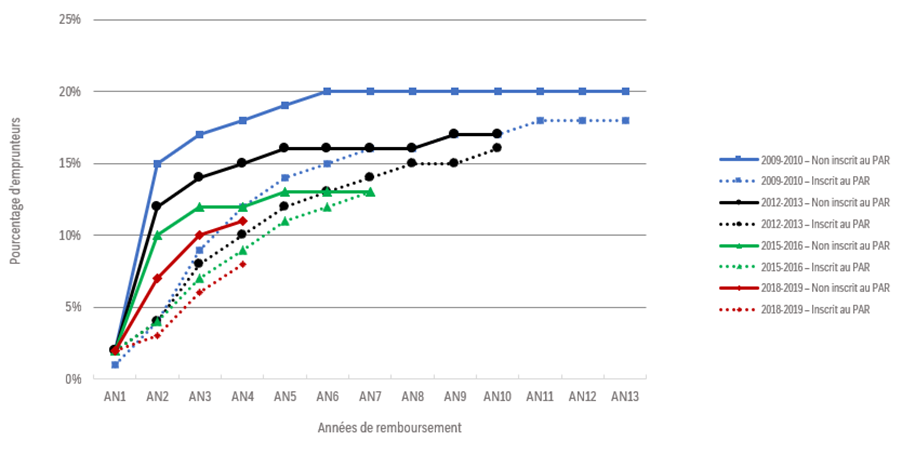

La figure 10 ci-dessous compare le pourcentage d’emprunteurs en défaut dans quatre différentes cohortes (2009 à 2010, 2012 à 2013, 2015 à 2016 et 2018 à 2019) pour comprendre l’interaction entre la participation au PAR et le taux de défaut.

La majorité des emprunteurs en défaut n’ont jamais eu recours au PAR. Les emprunteurs sont divisés en deux groupes : ceux qui ont eu recours au PAR et ceux qui n’y ont jamais eu recours.

- Source : Tendances de remboursement des prêts d’études canadiens : Aperçu des données administratives de 2007 à 2022 (2023)

Il est à noter que les emprunteurs qui ont eu recours au PAR l'ont fait à n'importe quel moment après le début du remboursement jusqu'à la fin de l'année de rapport, comparativement à ceux qui n'ont jamais eu recours au PAR pendant la période de remboursement.

Les tendances de défaut chez les emprunteurs qui n'ont jamais eu recours au PAR signalent un important changement positif entre les cohortes précédentes et les cohortes récentes. Illustrant ce changement, le taux de défaut pour la cohorte de 2009 à 2010 s'élevait à 20 %, alors qu'il a chuté à 13 % chez la cohorte de 2015 à 2016 au cours de la sixième année de remboursement (voir la figure G4 à l'annexe G pour plus de détails).

Cette diminution des taux de défaut chez les emprunteurs qui n'ont pas participé au PAR dans les cohortes récentes constitue une amélioration notable. Cette amélioration peut s'expliquer en grande partie par le fait que de nombreux emprunteurs à faible revenu ont eu recours au PAR, ce qui a renforcé le rendement global en matière de remboursement de ceux qui n'y ont jamais eu recours.

Les emprunteurs qui ont eu recours au PAR ont tendance à maintenir des taux de défaut relativement stables au départ, mais montrent une tendance à la hausse au cours des années ultérieures, particulièrement dans la sixième année de remboursement. À l'inverse, pour les emprunteurs qui n'ont jamais eu recours au PAR, les taux de défaut augmentent considérablement au cours des 2 premières années de remboursement mais se stabilisent après la cinquième année.

L'analyse des données sur les cohortes révèle que les emprunteurs qui ont eu recours au PAR affichent des taux de défaut plus faibles au cours des premières années de remboursement que ceux qui n'y ont pas participé. Par exemple, au cours de la deuxième année de remboursement chez la cohorte de 2009 à 2010, les emprunteurs ayant participé au PAR enregistraient un taux de défaut de 4 %, tandis que ce taux était de 15 % chez ceux n'y ayant pas participé.

Toutefois, cet écart entre les deux groupes se rétrécit progressivement avec le temps et, à la 6e année de remboursement, leurs taux de défaut sont presque similaires. À la fin de la 13e année, l'écart s'est réduit à 2 points de pourcentage par rapport à l'écart initial de 11 points de pourcentage à la fin de la deuxième année.

Des tendances similaires sont observées dans les cohortes de 2012 à 2013 et de 2015 à 2016. En résumé, les emprunteurs ayant participé au PARFootnote 19 ont tendance à utiliser cette aide au début de leur parcours de remboursement, ce qui prévient un défaut au cours de ce parcours. Toutefois, certains d'entre eux pourraient être en situation de défaut une fois qu'ils ne participent plus au PAR. L'augmentation rapide des taux de défaut au cours des dernières années est probablement attribuable aux revenus plus faibles des emprunteurs pendant cette période, ce qui indique qu'il est plus probable que ceux qui ont eu recours au PAR soient en défaut à long terme comparés à ceux qui n'y ont pas eu recours.

De plus, les emprunteurs qui éprouvent des difficultés financières peuvent être admissibles au PAR, ce qui les fait passer du groupe non bénéficiaire au groupe bénéficiaire. Cette dynamique accentue la courbe de défaut au cours des dernières années de remboursement. Dans certaines cohortes, le pourcentage d'emprunteurs en défaut est plus élevé chez le groupe bénéficiaire au cours des dernières années de remboursement.

Il faut poursuivre l'analyse pour bien comprendre pourquoi certains emprunteurs ayant participé au PAR au début de la période de remboursement se sont retrouvés plus tard en situation de défaut. Une question à se poser consiste à savoir si le seuil de revenu pour l'admissibilité au PAR pendant la période d'études était trop restrictif pour fournir une aide efficace aux emprunteurs qui ont éprouvé des difficultés de remboursement à long terme. Les améliorations apportées au PAR dans le budget de 2021 constituent une excellente occasion d'effectuer une telle analyse.

Certains emprunteurs peuvent avoir été en défaut au début de leur période de remboursement parce qu'ils n'étaient pas au courant du PAR ou de ses avantages, ce qui les a amenés à rater des paiements et à se retrouver en situation de défaut plus tard

L'évaluation ne visait pas à déterminer si les emprunteurs étaient au courant des options de remboursement des PEC. Toutefois, certains sondages menés par le PCAFE indiquent que la majorité des emprunteurs de prêts d'études étaient au courant du PAR. Ces résultats montrent aussi que certains groupes ne sont toujours pas au courant de cette aide et qu'ils risquent ainsi d'être en situation de défaut.

Les sondages éclair menés par le PCAFE en 2021 et 2022, qui comprenaient des composantes de connaissance du PAR, ont révélé que la majorité des emprunteurs (76 %) en étaient au courant du PAR. De ce nombre, le quart (25 %) a déclaré avoir présenté une demande au PAR entre avril 2021 et juin 2022.

Selon le sondage annuel 2021 à 2022 sur la satisfaction des clients du PCAFE, 38 % des répondants ne connaissaient pas les options de remboursement offertes dans le cadre du programme. Parmi ceux qui connaissaient les options, bien plus de 4 sur 5 (83 %) ont déclaré qu'ils étaient au courant du PAR, ce qui en fait l'option de remboursement la plus connue des emprunteurs.

Toutefois, les données des sondages annuels sur la satisfaction des clients (2008 à 2022) et des sondages éclair ne permettent pas de comprendre les raisons pour lesquelles les emprunteurs en défaut n'ont pas présenté de demande au PAR.

Comprendre l'expérience en matière de remboursement des emprunteurs de PEC

La section qui suit examine le parcours de remboursement des personnes qui ont consolidé leurs prêts d'études entre 2018 et 2020 et qui ont effectué des remboursements pendant au moins 2 ans. En mettant l'accent sur cette cohorte particulière au moyen d'un sondage et de groupes de discussion, l'évaluation vise à mieux comprendre l'expérience des emprunteurs au cours des premières années de remboursement, y compris les difficultés qu'ils ont éprouvées pendant la pandémie. De plus, l'analyse fondée sur des recherches empiriques examine l'influence de divers facteurs sociodémographiques se rapportant aux difficultés de remboursement.

Constatations principales :

- Capacité de gestion de la dette : les emprunteurs de PEC sont bien placés pour gérer le remboursement de leur prêt;

- Ratio d'endettement : les étudiants emprunteurs affichent des ratios plus faibles au fil du temps;

- près de 4 emprunteurs sur 10 sondés (39 %) ont déclaré un ratio d'endettement nul (0 %) concernant leur prêt d'études actuel;

- ratio remboursement revenu : les étudiants emprunteurs peuvent rembourser leurs prêts sans difficulté.

- Une grande majorité (72 %) d'emprunteurs sondés effectuent des paiements mensuels correspondant à 5 % ou moins du revenu de leur ménage.

- Malgré des ratios remboursement revenu positifs, plus de la moitié des emprunteurs ont déclaré avoir de la difficulté à rembourser leurs prêts;

- Dynamique sociodémographique : certaines variables sont fortement corrélées à la difficulté de rembourser les prêts étudiants.

Capacité de gestion de la dette : Les emprunteurs de PEC sont bien placés pour gérer leur endettement et effectuer leurs paiements

Après avoir examiné la capacité de remboursement en fonction de l'état de remboursement de différentes cohortes au fil du temps, cette section porte sur l'analyse des ratios d'endettement et de remboursement revenu des emprunteurs à partir des données du sondage de 2023.Footnote 20 En fait, ces ratios tiennent compte des niveaux de revenu des ménagesFootnote 21 et de la dette des emprunteurs (PEC et dette d'études totale) pour présenter une analyse éclairante fondée sur la capacité financière à gérer le remboursement des prêts et à s'acquitter de leurs obligations.

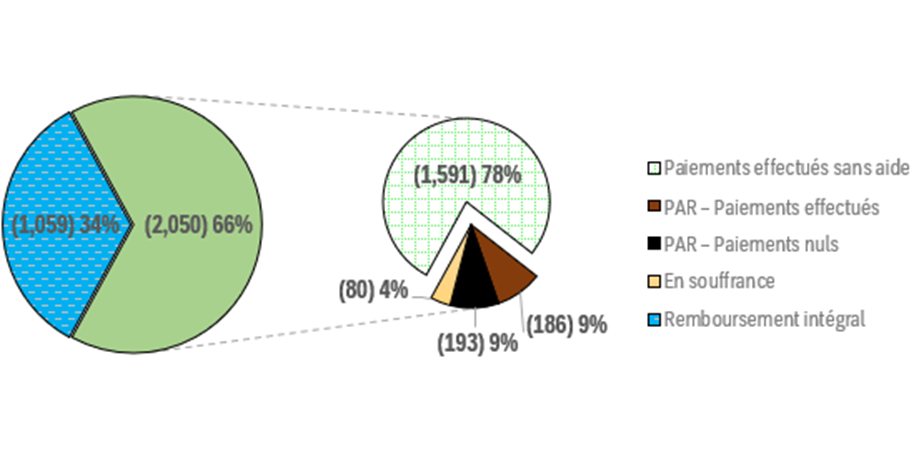

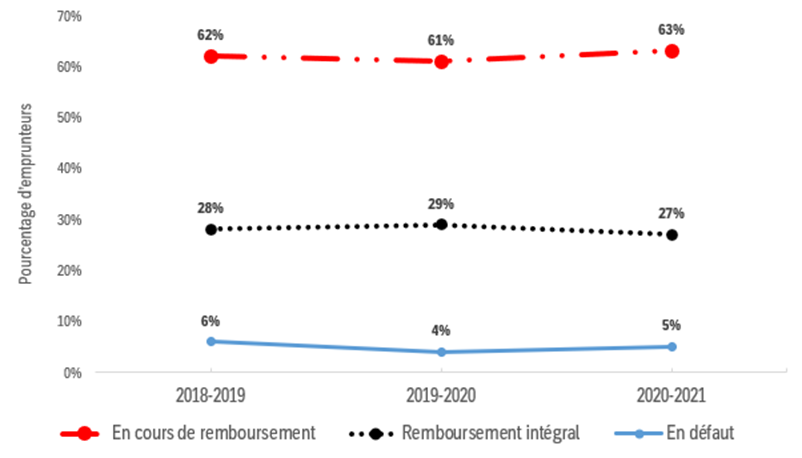

Comme le montre la figure 11 ci-dessous, les deux tiers (66 % ou 2 050) des emprunteurs sondés étaient en cours de remboursement, c'est-à-dire qu'ils n'avaient pas remboursé intégralement leur PEC, dont 78 % ont déclaré qu'ils effectuaient des paiements sur leur PEC, tandis que 18 % recevaient de l'aide du PAR pour effectuer des paiements abordables ou nuls. Enfin, 4 % des emprunteurs qui étaient officiellement en cours de remboursement ont déclaré n'avoir effectué aucun paiement (prêt en souffrance) au moment du sondage.

- Remarque : n = 3 109 (excluant la réponse « Je ne sais pas »). Dans leurs réponses au sondage, tenu entre janvier et mars 2023, les répondants devaient indiquer leur état de remboursement des PEC.

- Source : Sondage pour l’évaluation du PCAFE (2023)

Ratio d’endettement

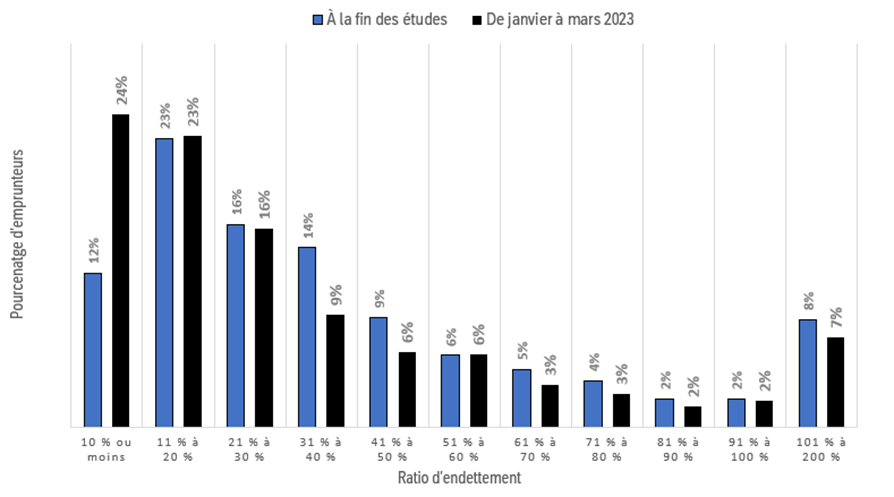

Le ratio d’endettement a été calculé comme étant le rapport entre les PEC consolidés et le revenu brut du ménage de l’emprunteur. La répartition de ce ratio a été examinée pour les emprunteurs qui devaient encore effectuer des paiements sur leurs prêts du gouvernement à la fin de leurs études et au moment du sondage, comme le montre la figure 12 ci-dessous.

- Remarques

-

- n = 2 420

- Les répondants devaient répondre à une question, assortie d'une échelle, pour indiquer le revenu total approximatif de leur ménage en 2022 à partir d'une série de fourchettes de revenus. Afin de calculer les ratios, les fourchettes de revenus ont été converties en valeurs numériques en utilisant le point médian de l'échelle pour déterminer le revenu estimatif des ménages.

- Sont exclus les emprunteurs qui n'ont pas déclaré leur revenu. Sont aussi exclus les emprunteurs qui n'ont pas de dette d'études auprès du gouvernement ou qui n'ont pas déclaré de dette.

- Source : Sondage pour l’évaluation du PCAFE (2023)

Il convient de souligner qu'il n'existe pas de seuil accepté universellement pour un ratio acceptable de la dette d'études par rapport au revenu annuel du ménage. Toutefois, les ratios d'endettement plus faibles donneraient à penser que les emprunteurs peuvent gérer le remboursement de leur dette sur une période plus courte tout en maintenant un niveau raisonnable de souplesse financière.

Plus du tiersFootnote 22 des emprunteurs ont déclaré avoir remboursé leurs prêts d'études au moment du sondage. De plus, les données montrent que parmi les répondants qui avaient encore des prêts d'études au moment du sondage, près de la moitié (47 %) des emprunteurs affichaient un ratio inférieur à 20 %, ce qui laisse entendre qu'ils peuvent gérer le remboursement de leur dette tout en maintenant un niveau raisonnable de souplesse financière.

77 % des emprunteurs qui devaient encore un montant sur leur PEC avaient une dette au moment du sondage, qui correspondait à 50 % ou moins du revenu annuel de leur ménage en 2022. 24 % des emprunteurs avaient un ratio d'endettement de 10 % ou moins, comparé à 12 % seulement lorsque leur PEC à la fin des études est pris en considération.

Scott-Clayton (2017) souligne l'importance de la moyenne pondérée cumulative, du patrimoine familial, du montant des prêts et du ratio d'endettement. Des moyennes pondérées cumulatives plus élevées et un patrimoine familial plus important sont corrélés à une probabilité de défaut plus faible. Alors que la probabilité de défaut diminue avec le montant du prêt, elle augmente parallèlement au ratio d'endettement, ce qui met en évidence le rôle que joue l'emprunteur dans le remboursement.

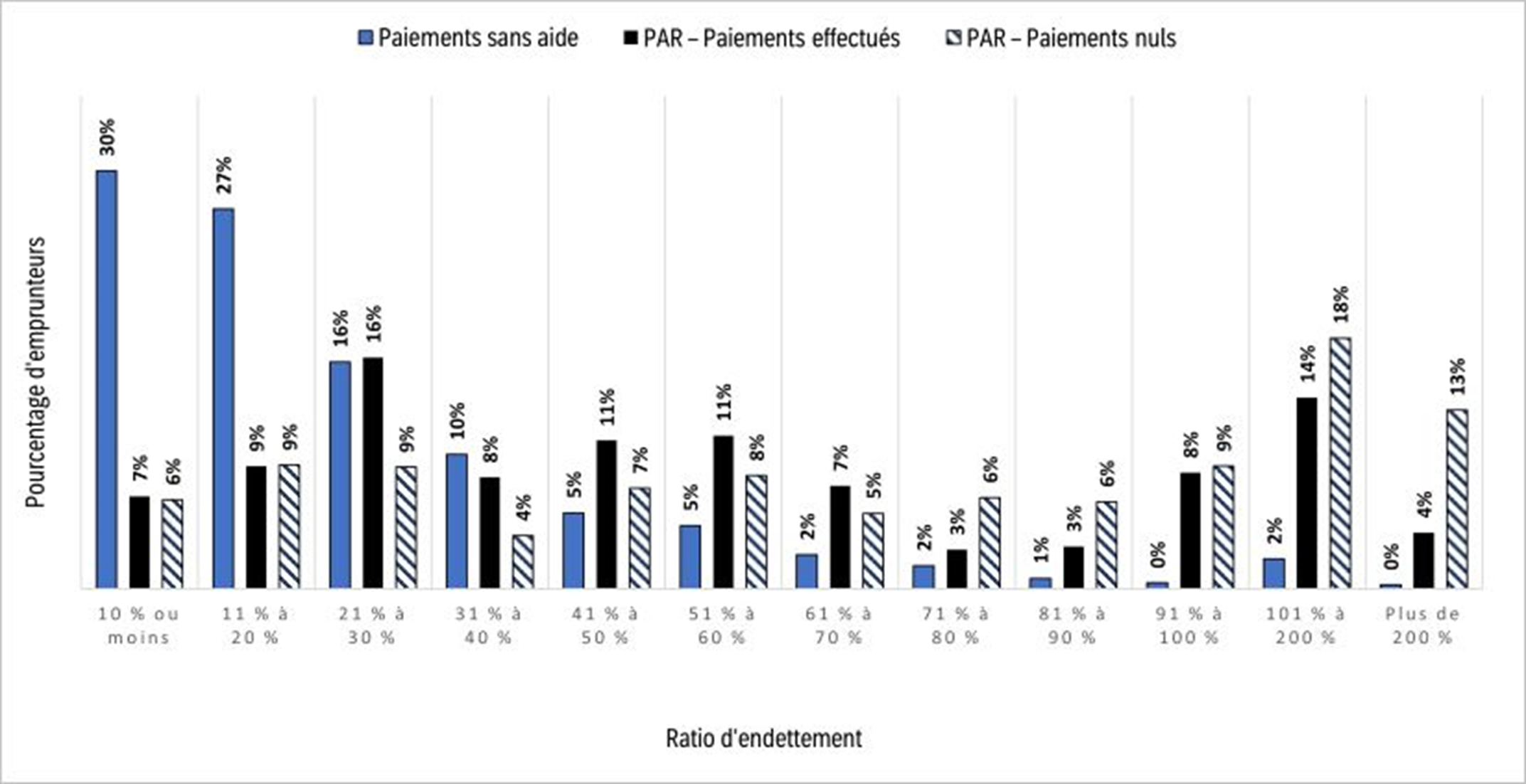

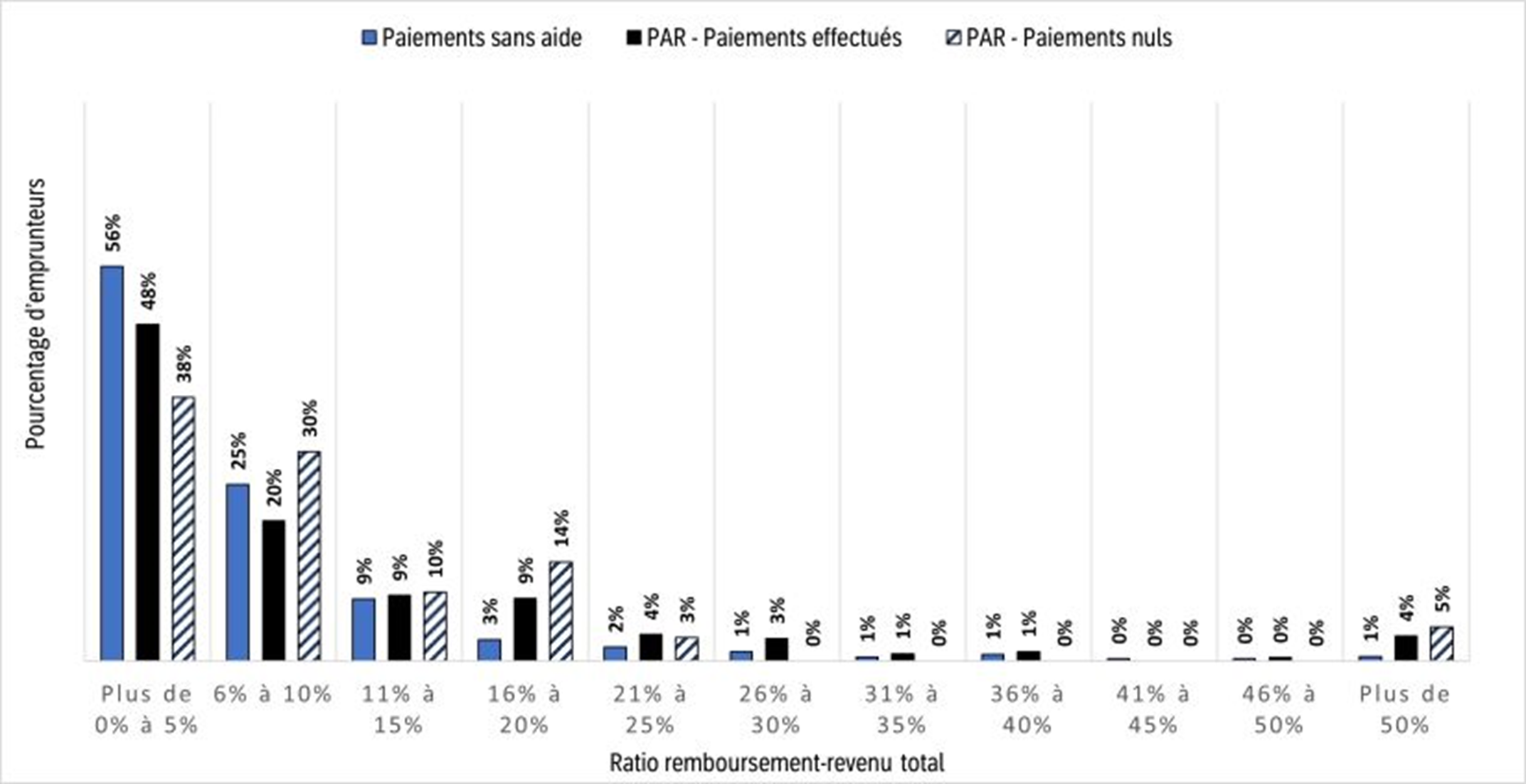

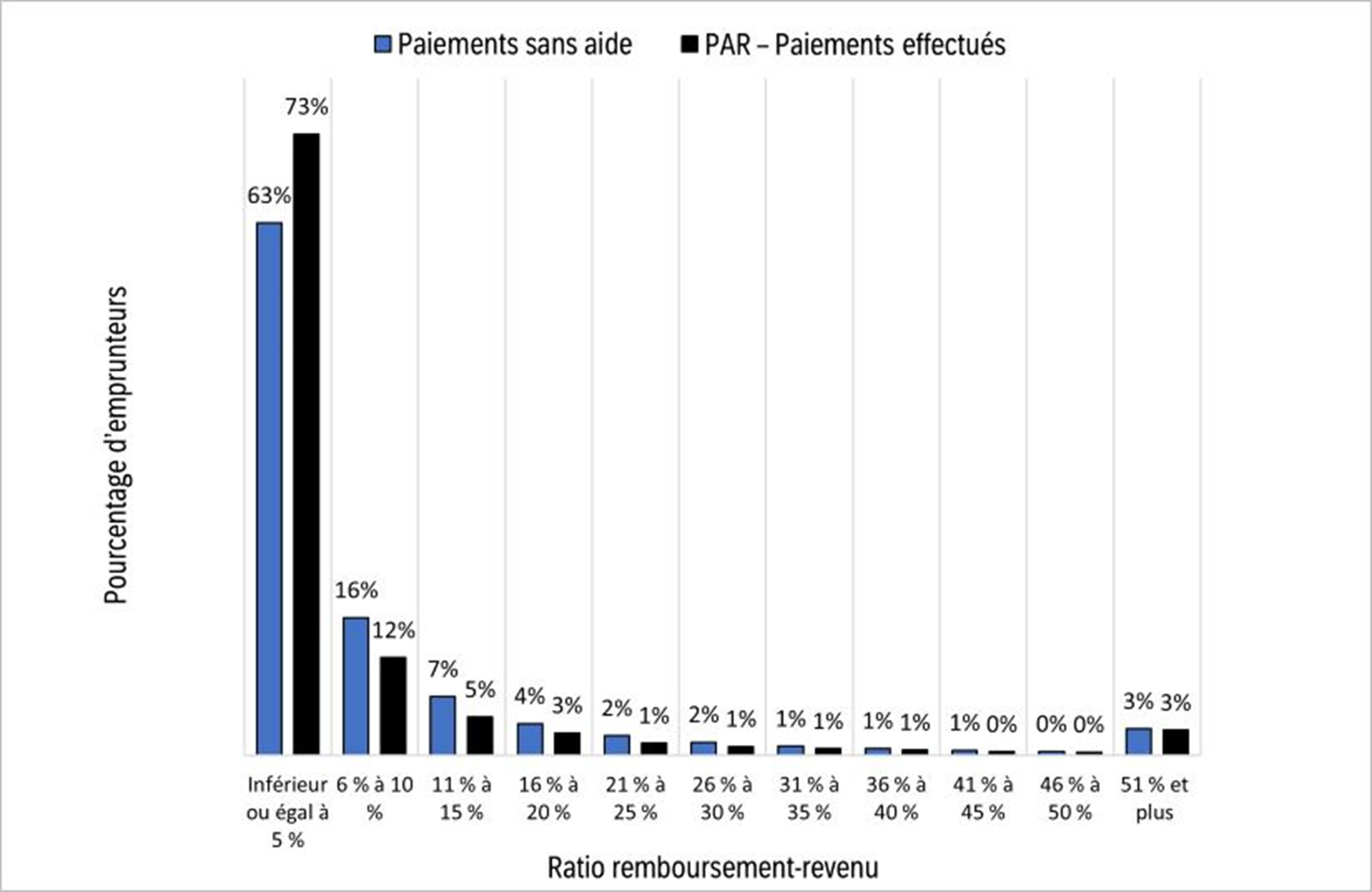

La figure 13 ci-dessous présente la répartition du ratio d'endettement lié aux PEC au moment du sondage en fonction de la mesure dans laquelle les emprunteurs avaient recours au PAR pour effectuer leurs paiements. La majorité des emprunteurs (88 %) affichaient un ratio d'endettement de 50 % ou moins, alors que c'était le cas des emprunteurs participant au PAR qui effectuaient des paiements abordables (50 %) ou nuls (35 %).

Ces données soulignent également l'efficacité de l'aide gouvernementale, dont le PAR, qui mettent l'accent sur les emprunteurs dont la capacité financière est plus faible.

Le PAR vise à aider les emprunteurs qui éprouvent des difficultés financières à rembourser leurs prêts d'études. La figure ci-dessous montre qu'au moment du sondage, moins d'emprunteurs bénéficiant du PAR (effectuant des paiements abordables et nuls) affichaient un ratio d'endettement de 50 % ou moins, comparativement aux emprunteurs qui n'en bénéficiaient pas.

- Remarques

-

- n Paiements sans aide = 1 125, n PAR - Paiements effectués = 139, n PAR - Paiements nuls = 138

- Les répondants devaient répondre à une question, assortie d'une échelle, pour indiquer le revenu total approximatif de leur ménage en 2022 à partir d'une série de fourchettes de revenus. Afin de calculer les ratios, les fourchettes de revenus ont été converties en valeurs numériques en utilisant le point médian de l'échelle pour déterminer le revenu estimatif des ménages.

- Sont exclus les emprunteurs qui n'ont pas déclaré leur revenu. Sont aussi exclus les emprunteurs qui n'ont pas de dette d'études auprès du gouvernement ou qui n'ont pas déclaré de dette.

- Source : Sondage pour l’évaluation du PCAFE (2023)

Ratio remboursement revenu

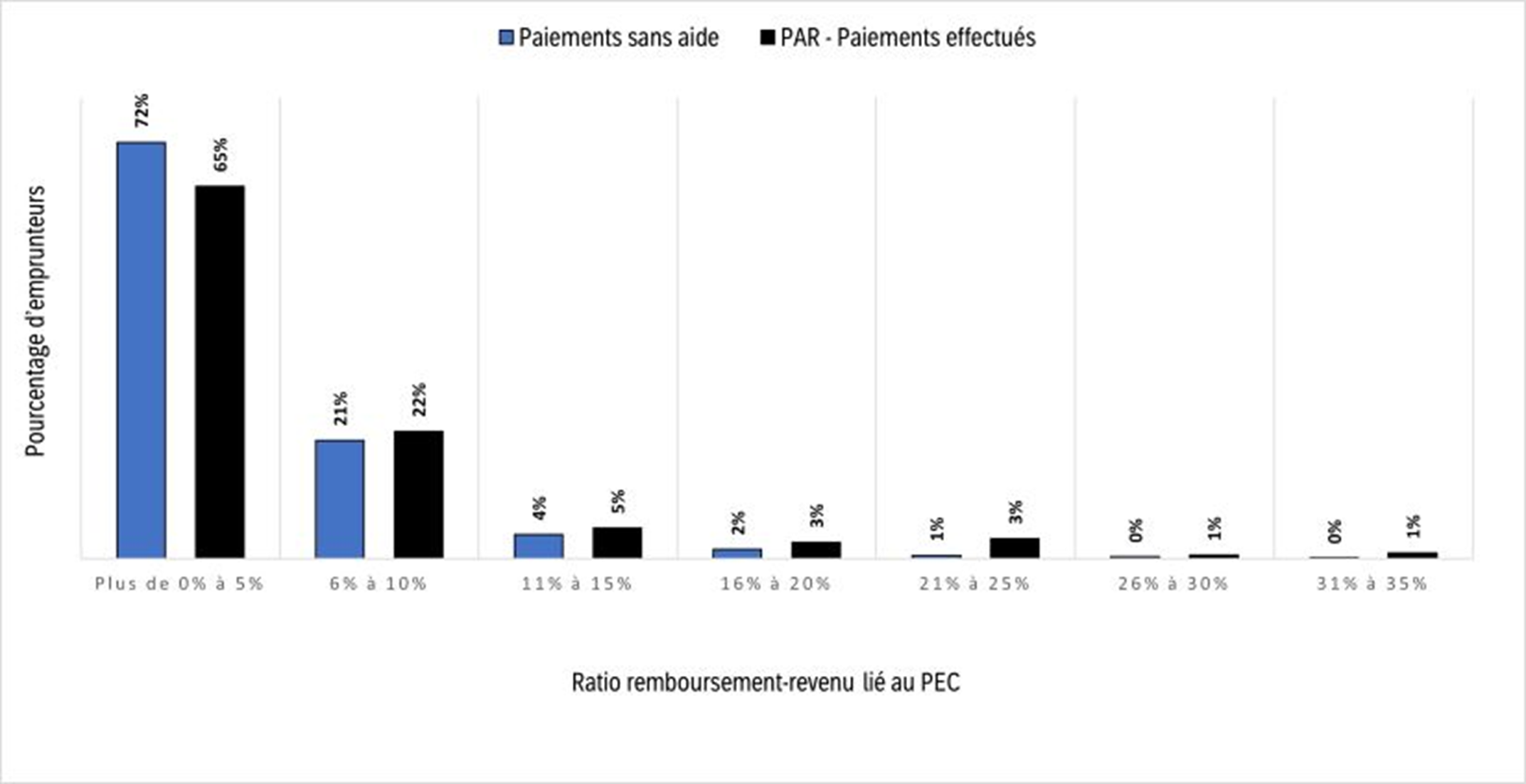

Le ratio remboursement-revenu est le pourcentage du revenu mensuel brut du ménage qui est utilisé pour rembourser la dette d'études. Ce ratio fournit plus d'information sur la mesure dans laquelle les emprunteurs ont les moyens de rembourser leurs prêts sans éprouver de difficultés ou de stress sur le plan financier.

Les ratios remboursement-revenu des emprunteurs ont été estimés en divisant les mensualités du PEC déclarées dans le sondage par le revenu mensuel brut du ménage en 2022. Il est à noter qu'un faible ratio indique une capacité de remboursement plus importante, tandis qu'un ratio remboursement-revenu élevé peut se traduire par une souplesse réduite pour s'acquitter des obligations de remboursement.

Les données du sondage ont révélé que près des trois quarts (72 %) des emprunteurs effectuaient des paiements correspondant à 5 % ou moins du revenu mensuel de leur ménage, tandis que près des deux tiers (65 %) des bénéficiaires du PAR effectuaient aussi des paiements correspondant à 5 % ou moins du revenu mensuel de leur ménage. Ces résultats indiquent donc qu'une grande majorité des emprunteurs semblent être en mesure de rembourser leur prêt d'études.

La figure 14 ci-dessous montre la répartitionFootnote 23 des mensualités du PEC au moment du sondage par rapport au revenu mensuel du ménage, selon que l'emprunteur effectuait un paiement avec l'appui du PAR ou non. Les emprunteurs qui bénéficiaient du PAR et qui n'effectuaient pas de paiements ont été exclus.

- Remarques

-

- n Paiements sans aide = 1 368, n PAR - Paiements effectués = 144

- Les répondants devaient répondre à une question, assortie d'une échelle, pour indiquer le revenu total approximatif de leur ménage en 2022 à partir d'une série de fourchettes de revenus. Afin de calculer les ratios, les fourchettes de revenus ont été converties en valeurs numériques en utilisant le point médian de l'échelle pour déterminer le revenu estimatif des ménages.

- Sont exclus les emprunteurs qui n'ont pas déclaré leur revenu. Sont aussi exclus les emprunteurs qui n'ont pas de dette d'études auprès du gouvernement ou qui n'ont pas déclaré de dette.

- Source : Sondage pour l’évaluation du PCAFE (2023)

De plus, la figure 15 ci-dessous montre la répartition du ratio total remboursement-revenu, calculé en divisant les mensualités pour le total des prêts étudiants (PEC plus prêts accordés par des banques, d’autres établissements financiers, des membres de la famille, des amis et d’autres connaissances) au moment du sondage par le revenu mensuel brut des ménages en 2022.

Les résultats démontrent que plus de la moitié (56 %) des emprunteurs effectuaient des paiements représentant 5 % ou moins du revenu mensuel de leur ménage au moment du sondage, suivis des bénéficiaires du PAR qui effectuaient des paiements (48 %) et des bénéficiaires du PAR qui n’effectuaient aucun paiement (38 %). Il convient de souligner que les emprunteurs bénéficiant du soutien du PAR qui n’effectuaient aucun paiement pouvaient déclarer des remboursements de prêts autres que les PEC, car leurs prêts étudiants du gouvernement sont entièrement couverts par le PAR.

- Remarque

-

- n Paiements sans aide = 1 382, n PAR – Paiements effectués = 149, n PAR – Paiements nuls = 42

- Source : Sondage pour l’évaluation du PCAFE (2023)

Une analyse semblable des cohortes précédentes d'emprunteurs utilisant les données coupléesFootnote 24 les plus récentes de Statistique Canada corrobore les résultats et signale une répartition semblable. L'analyse a examiné le ratio des paiements de PEC par rapport au revenu familial au cours de la première année de remboursement suivant la consolidation des prêts. Elle a également révélé que, pour la plupart des emprunteurs (plus de 60 %), les remboursements annuels de leurs prêts d'études représentaient moins de 5 % de leur revenu familial annuel.

À l'aide de ces mêmes données couplées, une analyse complémentaire a également examiné le remboursement annuel moyen des PEC par rapport au ratio de revenu familial sur différentes périodes de remboursement. Par exemple, pour la cohorte d'emprunteurs qui ont consolidé leurs prêts en 2010 à 2011, le ratio a été estimé sur une période maximale de 5 ans après la consolidation. Cette analyse a aussi été effectuée pour la cohorte de 2014 à 2015, mais jusqu'à 2 ans après la consolidation. Dans l'ensemble, les ratios moyens de remboursement annuel des PEC par rapport au revenu familial demeurent à peu près les mêmes, soit de 15 % au cours de la période de remboursement (15,5 % pour la cohorte de 2010 à 2011 et 14 % pour la cohorte de 2014 à 2015).

Ratio remboursement revenu lié aux prêts d'études - Mesures récentes

Des mesures récentes devraient améliorer à l'avenir le ratio remboursement revenu lié aux prêts d'études. Bien qu'elles ne soient pas visées par l'évaluation, ces mesures comprennent :

- les améliorations du PAR annoncées dans le budget de 2021, qui sont entrées en vigueur le 1er novembre 2022. Un emprunteur qui gagne 40 000 $ par année ou moins (rajusté en fonction de la taille de la famille) n'est plus tenu de rembourser ses prêts d'études pendant qu'il participe au PAR. De plus, les mensualités maximales du PEC des bénéficiaires de l'aide du PAR ont été réduites de 20 % à 10 % du revenu de leur ménage. Ces changements visent à améliorer l'efficacité du PAR à offrir un allègement aux emprunteurs et à prévenir les défauts.

À compter du 1er avril 2023, le gouvernement du Canada a accordé des prêts sans intérêt aux étudiants, rendant permanente la suspension temporaire de 2020 des intérêts accumulés sur les PEC et les prêts canadiens aux apprentis. Ce nouveau changement répondra probablement à l'une des suggestions formulées par les participants aux groupes de discussion, c'est-à-dire de supprimer définitivement les intérêts sur les prêts étudiants afin de faciliter le remboursement.

Il convient de souligner que les comparaisons à l'échelle internationale ont révélé que les taux d'intérêt au Canada (taux préférentiel majoré de 2,5 % jusqu'en 2019) sur les remboursements étaient relativement moins généreux que ceux des États-Unis, de la Nouvelle-Zélande, de l'Australie et du Royaume-Uni. Par conséquent, la mise en œuvre des prêts sans intérêt devrait avoir une incidence positive sur la capacité de remboursement des emprunteurs.

Facteurs démographiques et ratio d'endettement des étudiants

Certains groupes démographiques ont tendance à afficher un ratio d'endettement plus élevé, ce qui signale une capacité réduite à rembourser à temps les prêts étudiants. Plus particulièrement, les emprunteurs célibataires et âgés sont systématiquement plus susceptibles d'avoir un ratio d'endettement supérieur à celui de leurs homologues.

En outre, les emprunteurs qui sont susceptibles d'avoir une dette d'études plus élevée, comme les emprunteurs de collèges privés ou d'universités, ou les emprunteurs qui ont étudié dans des programmes à coût élevé, comme la médecine et la dentisterie, sont plus enclins à éprouver de la difficulté à rembourser leurs prêts étudiants.

Pour mieux comprendre les difficultés des emprunteurs à rembourser les prêts, l'évaluation a effectué 2 analyses distinctes des facteurs influant sur le remboursement des prêts étudiants.

La première analyse a utilisé les données actuelles du sondage pour calculer le ratio d'endettement dont il a été question dans ce rapport. Une analyse de régression linéaire multiple a été menée pour identifier les groupes démographiques dont le ratio d'endettement est plus élevé. Les variables prédictives ont été déterminées au moyen des réponses aux questions pertinentes du sondage et comprenaient, entre autres, le type d'établissement, le groupe d'âge, la région de résidence, l'état civil et d'autres statuts. Les résultats de cette analyse ont mis en évidence ce qui suit :

- les emprunteurs qui fréquentaient des universités affichaient des ratios plus élevés que ceux qui fréquentaient des collèges publics;

- les personnes âgées de 25 à 44 ans enregistraient également des ratios d'endettement supérieurs à ceux des personnes de 18 à 24 ans;

- le ratio de la dette d'études par rapport au revenu du ménage était plus élevé chez les résidents des régions du Centre, de l'Atlantique et du Québec que chez ceux vivant dans la région de l'Est (Ontario);

- les emprunteurs célibataires sans enfant affichaient un ratio d'endettement plus élevé que les emprunteurs mariés ou en union de fait (avec ou sans enfant) au moment du sondage;

- enfin, les emprunteurs qui ont déclaré avoir une invalidité ou être Autochtone enregistraient également des ratios plus élevés que leurs homologues, respectivement.

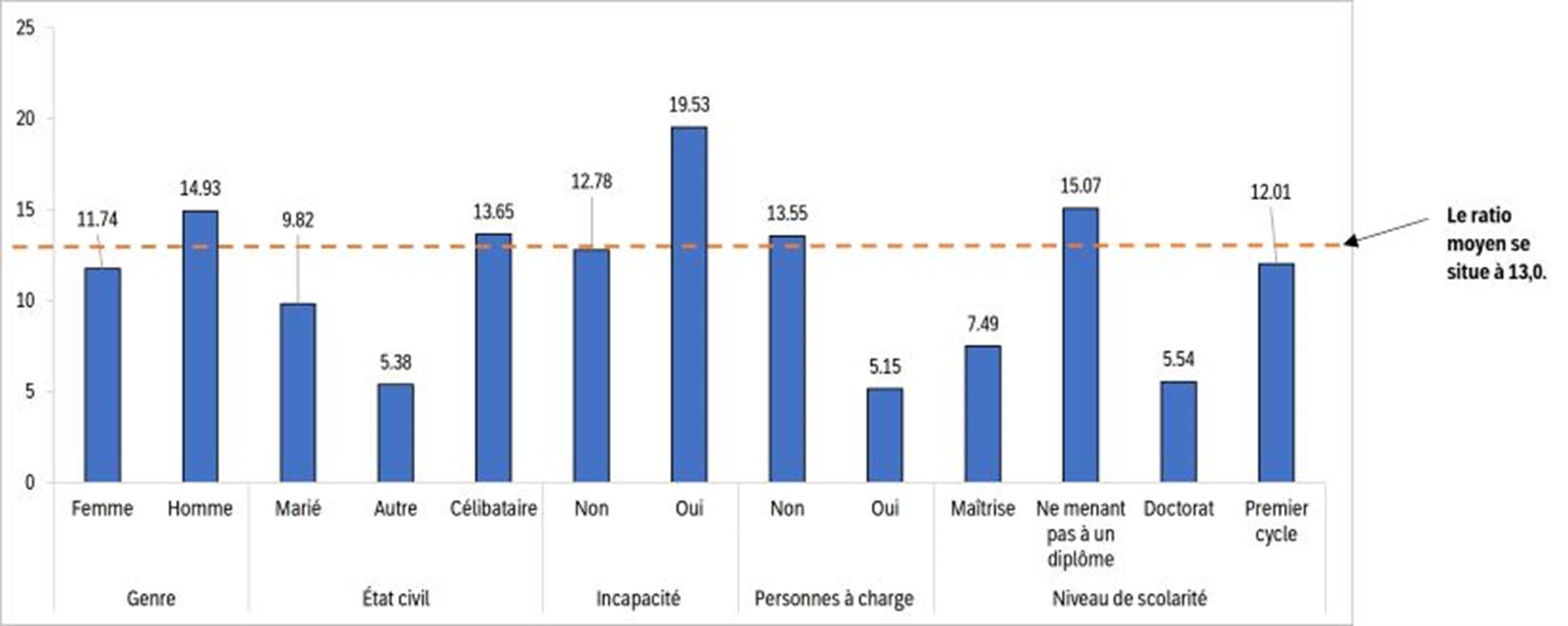

En complément de l'analyse du ratio d'endettement, la deuxième analyse vise à éclairer la capacité de remboursement des emprunteurs en examinant le ratio du revenu familial moyen pendant la période de remboursement par rapport au montant des prêts consolidés.Footnote 25 Cette analyse a utilisé les donnéesFootnote 26 couplées pour éclairer la capacité des emprunteurs à rembourser leurs prêts d'études et a relevé des tendances distinctes parmi diverses caractéristiques sociodémographiques, comme le montre la figure 16 ci-dessous. Il est aussi ressorti de l'analyse que le ratio moyen se situe à 13, ce qui correspondrait à un revenu familial moyen de 65 000 $ au cours de la période de remboursement divisé par le montant des PEC consolidés de 5 000 $. Par conséquent, des ratios inférieurs à la moyenne dénoteraient une capacité inférieure de remboursement des prêts étudiants.

- Source : Évaluation du PCAFE au moyen des données administratives couplées (2023)

L'analyse des données couplées démontre également que les chefs de famille monoparentale ont fait face à des limites importantes relatives au remboursement et que la présence de personnes à charge a réduit davantage leur ratio de remboursement.

- Les immigrants affichaient un ratio de remboursement plus faible même si le montant de leurs prêts était légèrement inférieur à celui des citoyens canadiens;

- Le ratio des emprunteurs de la catégorie d'âge la plus basse (15 à 25 ans) était beaucoup plus élevé que celui de tous les autres groupes d'âge;

- Les bénéficiaires de bourses pour personnes en situation de handicap ont également affiché un ratio de remboursement plus élevé que leurs homologues.

De plus, le « domaine d'études » s'est révélé un facteur important. Par exemple, la médecine et la dentisterie sont associées à des ratios de remboursement plus faibles en raison d'une dette d'études plus élevée. Pourtant, les emprunteurs qui n'ont pas obtenu de diplôme enregistraient des « ratios de remboursement supérieurs » à ceux qui ont obtenu leur diplôme, ce qui s'explique par leurs revenus et leur endettement plus faibles.

Difficultés malgré des ratios remboursement revenu positifs : Plus de la moitié des emprunteurs ont déclaré avoir de la difficulté à rembourser leurs prêts

Les données recueillies montrent que les difficultés à rembourser qu'éprouvent les emprunteurs, à savoir les prêts en souffranceFootnote 27 et en défaut ou la participation au PAR, s'expliquent par une situation financière précaire et instable. De plus, certains facteurs sociodémographiques sont associés aux difficultés de remboursement qu'affrontent les emprunteurs.

Pour faire la lumière sur le niveau de difficulté éprouvée pendant le remboursement, on a demandé aux emprunteurs qui remboursaient leur prêt d'études (avec ou sans l'aide du PAR) dans quelle mesure il était facile ou difficile de verser leurs mensualités du PEC. Chez les emprunteurs sondés, près de la moitié (66 %) ont fait savoir qu'ils remboursaient leur PEC et 18 % qu'ils ont bénéficié de l'aide du PAR pour effectuer des paiements abordables (9 %) ou nuls (9 %).

Bien que le PAR aide les emprunteurs pendant le remboursement en réduisant leurs mensualités du PEC, les données du sondage révèlent que les bénéficiaires du PAR qui effectuaient des paiements abordablesFootnote 28 étaient encore plus portés (74 %) à déclarer avoir de la difficulté à rembourserFootnote 29 comparés à ceux qui font leurs paiements sans bénéficier d'aideFootnote 30 (50 %).

Dans l'ensemble, malgré les ratios remboursement-revenu favorables indiqués ci-dessus, les emprunteurs n'ont pas toujours eu une expérience de remboursement facile.

- Plus de la moitié (52 %) de tous les emprunteurs sondés ont déclaré qu'il était plutôt (33 %) ou très (19 %) difficile d'effectuer des paiements;

- En revanche, seulement environ le quart (23 %) ont indiqué qu'il était très (12 %) ou plutôt (11 %) facile d'effectuer des paiements (voir le tableau 2 ci-dessous) .

| Notation | Emprunteurs (%) |

|---|---|

| Très facile | 12 |

| Plutôt facile | 11 |

| Ni facile ni difficile | 24 |

| Plutôt difficile | 33 |

| Très difficile | 19 |

- Remarque : n = 1 776

- Source : Sondage pour l’évaluation du PCAFE (2023)

De plus, 21 % des emprunteurs en cours de remboursement ont déclaré avoir effectué un paiement en retard ou avoir omis au moins un paiement de leurs prêts étudiants du gouvernement.

Parmi les principales raisons invoquées, mentionnons les dépenses personnelles imprévues (61 %), la nécessité de prioriser les paiements sur d’autres prêts (47 %), et la source instable de revenus (46 %).

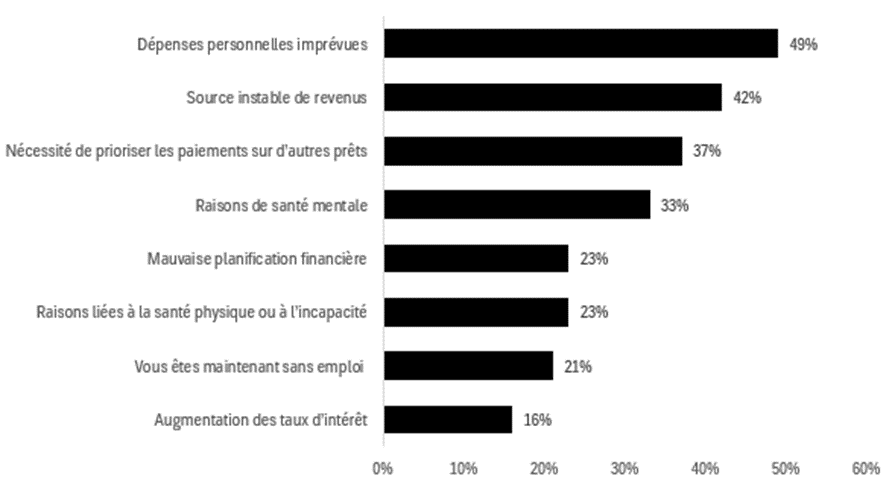

Pour approfondir cette analyse, l’évaluation a sondé les emprunteurs qui ne respectaient pas leurs obligations de prêts d’études afin de comprendre les raisons sous-jacentes à leur état de remboursement. Voici les raisons principales invoquées par les emprunteurs en cours de remboursement qui n’effectuaient pas de paiement (en souffrance)Footnote 31 et qui ne participaient pas au PAR au moment du sondage (2023) : les dépenses personnelles imprévues (49 %), la source instable de revenus (42 %) et la nécessité de prioriser les paiements sur d’autres prêts (37 %), suivies de problèmes de santé mentale (33 %) (figure 17).

- Remarque : (n = 80) les répondants au sondage pouvaient choisir plus d’une raison.

- Source : Sondage pour l’évaluation du PCAFE (2023)

La constatation au sujet des raisons des paiements omis ou du non remboursent des prêts étudiants concorde généralement avec les commentaires formulés dans les groupes de discussion par les participants éprouvant des difficultés de remboursement (il s'agit des personnes qui ont eu recours au PAR ou dont le prêt était en souffrance ou en défaut).

- 7 sur 10 participants aux groupes de discussion ont mentionné le manque de travail ou l'emploi intermittent à titre de contrainte les empêchant d'effectuer un paiement, qui a donné lieu à une réduction de leur revenu ou à un salaire faible qui ne répondait pas à leurs attentes ou besoins.

- Environ 1 participant sur 5 a également invoqué d'autres facteurs comme l'incapacité de trouver du travail dans le domaine choisi.

- La source instable de revenus a également été mentionnée comme l'une des principales raisons des difficultés, démontrant l'importance de ce facteur pour la capacité de rembourser les prêts étudiants.

Les données recueillies au cours de l'évaluation démontrent également que le PAR a une incidence importante sur les participants. Tous les participants aux groupes de discussion qui ont commenté le PAR ont déclaré qu'il avait été très utile pour ramener les paiements mensuels à un niveau gérable. De plus, les participants inscrits au PAR n'ont pas décrit leur expérience comme étant négative parce qu'ils pouvaient présenter une nouvelle demande et continuer de participer au PAR au fil du temps ou au besoin.Footnote 32

« J'ai participé au PAR et ça m'a beaucoup aidé. Je suis une mère célibataire avec un enfant et je n'ai pas réussi à trouver du travail. Comment puis-je payer mes factures, encore moins mes prêts? »

- Participante au groupe de discussion

« J'ai présenté une demande au PAR à des moments où j'en avais besoin. À peu près la moitié du temps, j'ai participé au PAR et l'autre moitié, j'ai effectué l'intégralité des paiements. »

- Participant au groupe de discussion

Pour déterminer si les emprunteurs ont bénéficié de l'aide du PAR ou de la révision des modalités, il faut savoir que 97,9 % ont affirmé avoir reçu de l'aide du PAR, tandis que 3,2 % seulement ont indiqué qu'ils avaient bénéficié de la révision des modalités. En outre, plus de 8 emprunteurs sur 10 (82,9 %) ont fait savoir que s'ils n'avaient pas reçu d'aide, il aurait été très improbable (70,0 %) ou plutôt improbable (13,5 %) qu'ils remboursent leur prêt du gouvernement.

Influences sociodémographiques : État civil, situation de famille, région de résidence, revenu, dette et incapacité

Comme il est indiqué dans la documentation et cette évaluation, divers facteurs influent sur la capacité d'un emprunteur à rembourser son prêt d'études. Bien que certains facteurs recueillent un consensus (état civil et situation de famille), d'autres démontrent divers degrés d'importance d'une étude à l'autre (incapacité).

Par exemple, dans une étude réalisée en 2020Footnote 33, à partir des données de l'Enquête nationale auprès des diplômés (END) de 2018, Statistique Canada a examiné la relation entre les caractéristiques des étudiants et la réduction de la dette 3 ans après l'obtention du diplôme. Cette étude a révélé que les facteurs associés au remboursement plus rapide de la dette comprennent le fait d'avoir une dette plus petite au moment de l'obtention du diplôme, de toucher un revenu d'emploi élevé, de résider en Ontario et d'être en couple sans enfant.

À l'inverse, les facteurs associés au remboursement plus lent de la dette comprennent le fait d'avoir une importante dette d'études au moment de l'obtention du diplôme, de résider dans les provinces de l'Atlantique ou au Québec, d'obtenir son diplôme à un âge avancé et d'avoir une incapacité.

Fondée sur le même ensemble de données, une analyse quantitativeFootnote 34 de l'END de 2018 dans le cadre de l'évaluation utilise un modèle de régression logistique pour évaluer la probabilité de difficultés à rembourser les prêts étudiants. Cette étude s'inscrit dans le prolongement de la recherche de Statistique Canada sur l'END de 2018 en intégrant le PAR comme indicateur de la difficulté à rembourser les prêts. La participation au PAR représente la variable dépendante de cette régression qui détermine si un participant éprouve de la difficulté à rembourser son prêt d'études ou non. Les variables explicatives comprenaient 17 variables les plus pertinentesFootnote 35 qui peuvent influer sur la probabilité de difficultés à rembourser un prêt (pour en savoir plus, voir la figure G6 à l'annexe G).