Rapport d’étape sur la mise en œuvre du Plan d’action de la direction concernant la phase I de l’audit des Comptes débiteurs

Sur cette page

Formats substituts

Télécharger le Rapport d’étape sur la mise en œuvre du Plan d’action de la direction concernant la phase I de l’audit des Comptes débiteurs [PDF - 218 Ko]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Renseignements généraux

Contexte

La phase I de l’audit des Comptes débiteurs – Gouvernance, mise en place, surveillance et rapports a été menée en 2015. Le rapport d’audit a été déposé au Comité ministériel de vérification (CMV) en mai 2016 et ensuite été publié en août 2016. La direction a élaboré un plan d’action pour répondre aux recommandations formulées dans le rapport d’audit. La mise en œuvre complète de ce plan d’action de la direction (PAD) devrait être achevée d’ici le 1er avril 2019.

À la réunion du CMV qui a eu lieu le 31 mai 2016, le président du CMV a demandé qu’on fasse le point sur la progression de la mise en œuvre du PAD concernant la phase I de l’audit des Comptes débiteurs.

Objectif

L’objectif du présent rapport est d’évaluer les progrès réalisés à l’égard des mesures prévues dans le PAD approuvé par le sous-ministre.

Portée

Le présent rapport d’étape comprend un examen des activités entreprises en vue de mettre en œuvre le PAD. La pertinence des mesures entreprises n’a pas été évaluée dans le contexte du rapport.

Méthodologie

Des entrevues ont été réalisées avec des représentants de la Direction générale du dirigeant principal des finances (DGDPF) et de la Direction générale de la transformation et de la gestion intégrée des services (DGTGIS) pour obtenir de la rétroaction et la confirmation des progrès réalisés vers la mise en place des mesures du PAD. En outre, des documents ont été examinés, notamment les documents de présentation et les comptes rendus des décisions des réunions du Comité de direction de la modernisation des comptes débiteurs (CDMCD).

Constatations

La DGDPF prévoit respecter la date d’achèvement prévue pour la recommandation concernant l’établissement de trop-payés

Recommandation 1 formulée dans la phase I de l’audit des Comptes débiteurs mené en 2015

La DGDPF, en collaboration avec les sous-ministres adjoints (SMA) des programmes générant des comptes débiteurs (CD), devrait élaborer des exigences appropriées en ce qui a trait aux pratiques de documentation, à la rapidité à laquelle les trop-payés sont établis et à la communication avec les clients pour régler les questions touchant les trop-payés.

Réponse de la direction pour recommandation 1 formulée dans la phase I de l’audit des Comptes débiteurs mené en 2015

La DGDPF accepte cette recommandation. Dans le cadre de l’initiative de modernisation des CD, une gouvernance dirigée par un comité de SMA sera établie avec l’ensemble des intervenants nécessaires. La DGDPF travaillera avec les secteurs de programmes pour élaborer des lignes directrices comprenant des normes minimales clés quant à l’établissement de trop-payés. Une première réunion est prévue pour juin 2016. Les mesures devraient être achevées d’ici avril 2019.

Recommandation 1 formulée dans la phase I de l’audit des Comptes débiteurs mené en 2015 continuer

La DGDPF dirige toutes les activités relatives à cette mesure énoncée dans le PAD. On s’attendait, dans le cadre de l’initiative de modernisation des CD, à ce que la DGDPF entame des discussions avec tous les programmes afin d’examiner le cycle des CD du début à la fin afin de mettre au point des pratiques uniformes dans l’ensemble du Ministère en ce qui concerne l’établissement d’un trop-payé dans le système financier.

La première réunion du CDMCD a eu lieu le 21 juin 2016. Le compte rendu des décisions confirme que le mandat du Comité a été adopté. Lors de cette réunion, la stratégie de nettoyage des données du Régime de pensions du Canada (RPC) et de la Sécurité de la vieillesse (SV) a aussi été présentée par la DGTGIS.

Dès novembre 2016, des séances d’information sur les CD ont eu lieu dans les régions de la capitale nationale, de l’Ontario, du Québec et de l’Atlantique. Ces séances visaient à donner un aperçu du cycle des CD et à le faire connaître; à consulter les secteurs d’activité afin de mettre en place des pratiques uniformes d’établissement de trop-payés dans l’ensemble du Ministère; et à déterminer quelles activités visent à soutenir l’Agence du revenu du Canada (ARC) dans l’exécution des activités de recouvrement. La DGDPF a informé l’équipe d’audit interne que ces séances avaient été couronnées de succès et que des commentaires positifs avaient été recueillis.

À compter d’avril 2017, la DGDPF prévoit travailler en collaboration avec les secteurs d’activité pour élaborer des lignes directrices visant à assurer des pratiques uniformes dans l’ensemble du Ministère.

Les membres de la direction de la DGDPF ont indiqué qu’ils sont persuadés que la mise en place des mesures requises sera terminée dans les délais prescrits.

La DGDPF et la DGTGIS prévoient respecter la date d’achèvement prévue pour la recommandation concernant l’intégrité des données entre le système ministériel des comptes débiteurs et les systèmes des programmes

Recommandation 2 formulée dans la phase I de l’audit des Comptes débiteurs mené en 2015

La DGDPF, en collaboration avec les SMA des programmes générant de trop-payés, doit établir un mécanisme visant à renforcer l’intégrité des données entre le système ministériel des comptes débiteurs (SMCD) et les systèmes des programmes.

Réponse de la direction sur recommandation 2 formulée dans la phase I de l’audit des Comptes débiteurs mené en 2015

La DGDPF accepte cette recommandation. En ce qui concerne les systèmes entièrement automatisés possédant une interface bidirectionnelle (par exemple l’assurance-emploi, le Programme canadien de prêts aux étudiants, le Programme de protection des salariés et le module client du Système commun pour les subventions et contributions) entre le programme et le SMCD, aucune autre mesure n’est requise. Cela représente environ 90 % des CD actuellement dans le SMCD. Puisque l’interface est dotée de contrôles du système et de mécanismes de vérification pour la saisie de données, toute transaction ne respectant pas les spécifications du fichier est signalée dans un rapport électronique quotidien aux fins de correction manuelle. Ainsi, le niveau de risque est faible, et une vérification additionnelle n’offre aucun avantage.

Pour les systèmes qui n’ont pas d’interface bidirectionnelle (par exemple le Système ministériel de gestion des paiements), ce qui représente 10 % des CD actuellement dans le SMCD, un groupe de travail a été mis sur pied pour analyser les problèmes et prendre les mesures correctives appropriées. Des efforts considérables ont été consentis au fil des années pour résoudre la plupart des écarts de système identifiés. Pour les autres, des réunions sont tenues de façon périodique avec les directeurs généraux de la DGTGIS et de la DGDPF afin de faire le point régulièrement et de voir à ce que le projet progresse. Une surveillance continue est effectuée afin de garantir l’intégrité des données jusqu’à la création d’une interface bidirectionnelle. Les mesures devraient être achevées d’ici avril 2019.

La DGDPF et la DGTGIS prévoient respecter la date d’achèvement prévue pour la recommandation concernant l’intégrité des données entre le système ministériel des comptes débiteurs et les systèmes des programmes continuer

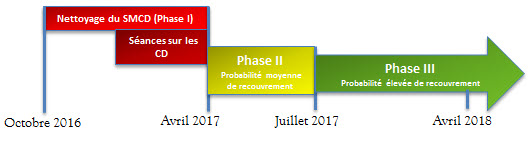

Lors de la réunion du CDMCD tenue le 7 octobre 2016, la DGDPF a présenté la stratégie de nettoyage des données du SMCD appuyée par le Comité et approuvée ensuite par le Comité national d’examen des radiations et des remises, le 20 octobre 2016. La stratégie est dirigée et sera mise en œuvre par la DGDPF sauf en ce qui concerne la stratégie concernant les données du RPC et de la SV, qui sera dirigée et mise en œuvre par la DGTGIS de concert avec la DGDPF. La stratégie prévoit trois phases qui visent à supprimer les comptes dont la probabilité de recouvrement est inexistante ou faible afin d’affecter les ressources aux comptes qui présentent une probabilité plus élevée de recouvrement (voir la figure 1 ci-après).

Description du figure 1

La phase I du nettoyage du SMCD a débutée en octobre 2016 et s’est terminée en avril 2017. Cette phase comprenait la tenue de séances d’information sur les comptes débiteurs.

La Phase II a eu lieu entre avril 2017 et juillet 2017 afin d’examiner les comptes ayant une probabilité moyenne de recouvrement.

La Phase III a débutée en juillet 2017 et continuera au-delà d’avril 2018 afin d’examiner les comptes ayant une probabilité élevée de recouvrement.

- Dans le cadre de la phase I, il sera recommandé de radier les comptes répondant à certains critères, notamment un décès depuis plus de deux ans, des comptes de plus de sept ans pour lesquels il n’y a eu aucune activité et des comptes dont le solde est de moins de 100 $ et datant de plus de deux ans. La réalisation de la phase I permettrait de réduire la valeur du SMCD de 68 M$ (1,8 % de la valeur totale du SMCD) et de réduire le nombre de comptes de 48 462 (5,3 % de tous les comptes).

- La phase II se penchera sur les comptes en fonction du code d’état afin de repérer les problèmes communs qui pourraient être réglés en bloc. Il y a 99 678 comptes à examiner (11 % de tous les comptes). La valeur de ces comptes représente 301,7 M$ (7,9 % de la valeur totale du SMCD).

- La phase III se concentrera sur les comptes qui datent de moins de deux ans et qui présentent une probabilité élevée de recouvrement. Ils représentent 152 390 comptes (16,8 % de tous les comptes). La valeur de ces comptes s’élève à 983,7 M$ (25,6 % de la valeur totale du SMCD).

La réalisation des trois phases de la stratégie de nettoyage du SMCD toucherait 33 % des comptes qui se trouvent actuellement dans le SMCD.

En ce qui concerne la partie prise en charge par la DGDPF, l’équipe d’audit interne a été informée du fait que toutes les interventions seront terminées à temps. Pour ce qui est du RPC et de la SV, une mise à jour du plan d’action a été présentée le 31 janvier 2017 au SMA responsable des Services de versement des prestations au sein de la DGTGIS et à l’Agent principal des finances. La DGTGIS prévoit réaliser les activités suivantes concernant les comptes du RPC et de la SV d’ici septembre 2017 :

- Nettoyage des comptes dont la probabilité de recouvrement est inexistante ou faible;

- Transfert des données nettoyées vers le SMCD;

- Élaboration d’une stratégie de communication avant d’envoyer les relevés de comptes mensuels (RCM) aux clients;

- Envoi des RCM aux clients.

L’équipe d’audit interne a été informée que des travaux sont en cours et que la Direction générale de l’innovation, de l’information et de la technologie prêtera main-forte pour automatiser le plus possible le nettoyage.

À ce jour, aucun problème n’a été soulevé et la DGTGIS s’attend à être en mesure de respecter l’échéance prévue de septembre 2017.

La DGDPF a complété la normalisation et documentation des contrôles clés pour tous les processus sauf celles des remboursements de crédits à risque élevé qui devraient être complétées d’ici le 1er août 2017

Recommandation 3 formulée dans la phase I de l’audit des Comptes débiteurs mené en 2015

La DGDPF devrait normaliser les processus et documenter les contrôles clés relatifs à la tenue de caisse, aux rapprochements bancaires, aux remboursements de crédits et aux comptes d’attente.

Réponse de la direction sur recommandation 3 formulée dans la phase I de l’audit des Comptes débiteurs mené en 2015

La DGDPF accepte cette recommandation. L’une des priorités de la DGDPF, et plus particulièrement du groupe des Comptes débiteurs nationaux (CDN), en raison du regroupement des activités liées aux CD dans trois sites, consiste à normaliser les processus opérationnels. Au cours de l’exercice financier 2015 à 2016, des ressources additionnelles ont été embauchées au sein du groupe des CDN afin d’examiner deux ou trois processus, et ce, dans le but de normaliser les processus dans l’ensemble des sites régionaux. Ce travail se poursuivra au cours de l’exercice 2016 à 2017. Toutes ces mesures devraient être complétées d’ici mars 2017.

Les documents justificatifs fournis à l’équipe d’audit interne démontrent que les processus relatifs à la tenue de caisse, aux rapprochements bancaires, aux remboursements de crédits à risque faible et aux comptes d’attente ont été complétés. La DGDPF prévoit que le processus touchant les remboursements de crédits à risque élevé sera complété le 1er août 2017. La DGDPF a informé l’équipe d’audit interne qu’elle a travaillé en étroite collaboration avec les bureaux régionaux afin de développer les processus normalisés. De plus, la formation a eu lieu et les processus ont été mis en place.

Conclusion

Les entrevues et l’examen de la documentation connexe indiquent que la DGDPF et la DGTGIS ont pris des mesures pour répondre à toutes les recommandations formulées dans la phase I de l’audit des Comptes débiteurs. La DGDPF et la DGTGIS prévoient toutes les deux être en mesure de respecter les échéances établies sauf pour un processus. Un délai de cinq mois sera nécessaire pour la mise en œuvre complète de la recommandation concernant la normalisation des processus et la documentation des contrôles clés relatifs aux remboursements de crédits à risque élevé.

Annexe A : Plan d’action de la direction

Phase I de l’audit des Comptes débiteurs – Gouvernance, mise en place, surveillance et rapports

Au cours des dernières années, la DGDPF a proposé et mis en place de nombreux aspects des CD d’Emploi et Développement social Canada (EDSC) consignés dans les comptes publics. À titre d’exemple, le Comité national d’examen des remises et des radiations a été établi à la suite d’un examen interne des processus ministériels de remise et de radiation en 2011. Ce comité, composé de directeurs généraux de tous les programmes, est responsable de s’assurer que des mesures de contrôle et des pratiques efficaces sont en place relativement à toutes les activités de remise et de radiation du Ministère.

De plus, le protocole d’entente (PE) principal sur les services de recouvrement avec l’ARC a été finalisé et approuvé le 27 novembre 2015. Le nouveau PE remplace les quatre PE qui existaient et énonce clairement les rôles et responsabilités d’EDSC et de l’ARC, de pair avec le cadre légal et administratif en vertu duquel l’ARC est autorisée à recouvrer les créances d’EDSC.

En outre, depuis la centralisation des activités liées aux CD dans trois sites en 2013, le groupe des CDN examine, adapte et met en œuvre divers processus opérationnels, et ce, dans le but de normaliser les processus dans l’ensemble des sites. La plupart des systèmes des divers programmes possèdent des interfaces automatisées avec le SMCD, et des solutions de rechange existent pour les autres jusqu’à ce que nous remplacions le SMCD par une nouvelle solution des technologies de l’information (TI). En décembre 2015, un projet ministériel de modernisation des CD a été approuvé, y compris la mise en place d’une nouvelle interface bidirectionnelle pour tous les systèmes. Cette nouvelle interface améliorera la qualité et l’intégrité des données relatives aux CD et permettra aux directions générales de programmes de travailler de concert avec la DGDPF pour assurer le succès de ce projet. Entre temps, la direction estime que le risque résiduel d’erreur est très faible.

Recommandation(s) de vérification interne

Recommandation 1

La DGDPF, en collaboration avec les SMA des programmes générant des CD, devrait élaborer des exigences appropriées en ce qui a trait aux pratiques de documentation, à la rapidité à laquelle les trop-payés sont établis et à la communication avec les clients pour régler les questions touchant les trop-payés.

Réponse de la direction à inclure dans le rapport d’audit : La DGDPF accepte cette recommandation. Dans le cadre de l’initiative de modernisation des CD, une gouvernance dirigée par un comité de SMA sera établie avec l’ensemble des intervenants nécessaires. La DGDPF travaillera avec les secteurs de programmes pour élaborer des lignes directrices comprenant des normes minimales clés quant à l’établissement de trop-payés. Une première réunion est prévue pour juin 2016.

Mesure(s) à prendre : Dans le cadre de l’initiative de modernisation des CD, la DGDPF entamera des discussions avec tous les programmes afin d’examiner le cycle des CD du début à la fin et de mettre au point des pratiques uniformes dans l’ensemble du Ministère en ce qui concerne l’établissement d’un trop-payé dans le système financier.

Date d’achèvement prévue : Le 1er avril 2019

Responsabilité :

- BPR :

- DGDPF – DIRCM

- BSR :

- Apprentissage

- DGTGIS

- Travail

- DG des opérations de programmes

- DG des services d’intégrité

Recommandation 2

La DGDPF, en collaboration avec les SMA des programmes générant des trop-payés, doit établir un mécanisme visant à renforcer l’intégrité des données entre le SMCD et les systèmes des programmes.

Réponse de la direction à inclure dans le rapport d’audit : En ce qui concerne les systèmes entièrement automatisés possédant une interface bidirectionnelle (par exemple l’assurance-emploi, le Programme canadien de prêts aux étudiants, le Programme de protection des salariés et le module client du Système commun pour les subventions et contributions) entre le programme et le SMCD, aucune autre mesure n’est requise. Cela représente environ 90 % des CD actuellement dans le SMCD. Puisque l’interface est dotée de contrôles du système et de mécanismes de vérification pour la saisie de données, toute transaction ne respectant pas les spécifications du fichier est signalée dans un rapport électronique quotidien aux fins de correction manuelle. Ainsi, le niveau de risque est faible, et une vérification additionnelle n’offre aucun avantage.

Mesure(s) à prendre : S.O.

Date d’achèvement prévue : À déterminer

Responsabilité : DGTGIS et DGDPF – DIRCM

Réponse de la direction à inclure dans le rapport d’audit : Pour les systèmes qui n’ont pas d’interface bidirectionnelle (le Système ministériel de gestion des paiements), ce qui représente 10 % des CD actuellement dans le SMCD, un groupe de travail a été mis sur pied pour analyser les problèmes et prendre les mesures correctives appropriées. Des efforts considérables ont été consentis au fil des années pour résoudre la plupart des écarts de système identifiés. Pour les autres, des réunions sont tenues de façon périodique avec les directeurs généraux de la DGTGIS et de la DGDPF afin de faire le point régulièrement et de voir à ce que le projet progresse. Une surveillance continue est effectuée afin de garantir l’intégrité des données jusqu’à la création d’une interface bidirectionnelle.

Mesure(s) à prendre : Un groupe de travail composé d’employés de la DGTGIS et de la DGDPF se réunit régulièrement afin de se pencher sur les problèmes et de formuler des recommandations quant aux prochaines étapes. Le but est de commencer à émettre des relevés mensuels aux clients pour tous les trop-payés du RPC et de la SV.

Date d’achèvement prévue : Toujours à l’étude, jusqu’à ce qu’un plan d’action complet soit approuvé par le SMA, Services de versement des prestations et l’Agent principal des finances. Interface bidirectionnelle pour tous les systèmes : le 1er avril 2019

Responsabilité : DGDPF – DIRCM

Recommandation 3

La DGDPF devrait normaliser les processus et documenter les contrôles clés relatifs à la tenue de caisse, aux rapprochements bancaires, aux remboursements de crédits et aux comptes d’attente.

Réponse de la direction à inclure dans le rapport d’audit : La DGDPF accepte les recommandations formulées. L’une des priorités de la DGDPF, et plus particulièrement du groupe des CDN, en raison du regroupement des activités liées aux CD dans trois sites, consiste à normaliser les processus opérationnels. Au cours de l’exercice financier 2015 à 2016, des ressources additionnelles ont été embauchées au sein du groupe des CDN afin d’examiner deux ou trois processus, et ce, dans le but de normaliser les processus dans l’ensemble des sites régionaux. Ce travail se poursuivra au cours de l’exercice 2016 à 2017.

Mesure(s) à prendre : Le groupe des CDN examine actuellement ses processus opérationnels dans le but de normaliser et d’optimiser les processus opérationnels dans l’ensemble des sites régionaux.

Date d’achèvement prévue : Le 31 mars 2017

Responsabilité : DGDPF – DIRCM

Annexe B : Glossaire

- ARC

- Agence du revenu du Canada

- CD

- Comptes débiteurs

- CDMCD

- Comité de direction de la modernisation des comptes débiteurs

- CDN

- Comptes débiteurs nationaux

- CMV

- Comité ministériel de vérification

- DGDPF

- Direction générale du dirigeant principal des finances

- DGTGIS

- Direction générale de la transformation et de la gestion intégrée des services

- EDSC

- Emploi et Développement social Canada

- PAD

- Plan d’action de la direction

- PE

- Protocole d’entente

- RCM

- Relevés de comptes mensuels

- RPC

- Régime de pensions du Canada

- SMA

- Sous-ministre adjoint

- SMCD

- Système ministériel des comptes débiteurs

- SV

- Sécurité de la vieillesse

- TI

- Technologies de l’information