Rapport annuel du Programme canadien d’aide financière aux étudiants 2019 à 2020

Sur cette page

- Message de la ministre

- Introduction

- Vision et mission

- Points saillants et résultats du programme

- Exécution du programme

- Mesure du rendement du programme

- Annexe A – Prêt canadien aux apprentis

- Annexe B – Données financières

- Glossaire

Formats substituts

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Liste des figures

Liste des tableaux

- Tableau 1 – Bourses d’études canadiennes par type

- Tableau 2 – Prêts d’études canadiens pour les étudiants à temps plein et à temps partiel

- Tableau 3 – Profil des étudiants qui ont reçu une bourse d’études canadienne ou un prêt d’études canadien de 2019 à 2020

- Tableau 4 – Proportion des étudiants à temps plein qui étudient au Canada et à l’étranger de 2019 à 2020

- Tableau 5 – Taux de défaut de remboursement des prêts d’études canadiens sur 3 ans

- Tableau 6 – Dépenses du PAR

- Tableau 7 – Portefeuille de prêts directs

Liste des abréviations

- BEC

- Bourse d’études canadienne

- BECTP

- Bourse d’études canadienne pour étudiants à temps partiel

- CSNPE

- Centre de service national de prêts aux étudiants

- EDSC

- Emploi et Développement social Canada

- IP

- Invalidité permanente

- PAR

- Programme d’aide au remboursement

- PAR-IP

- Programme d’aide au remboursement pour les emprunteurs ayant une invalidité permanente

- PCA

- Prêt canadien aux apprentis

- PCAFE

- Programme canadien d’aide financière aux étudiants

- PCUE

- Prestation canadienne d’urgence pour les étudiants

- PEC

- Prêt d’études canadien

Message de la ministre

Les jeunes d’aujourd’hui sont la génération la plus éduquée que notre pays ait jamais connue. Ils sont innovants et diversifiés, et joueront un rôle de premier plan dans le soutien d’une économie canadienne solide, tandis que nous nous remettons des effets de la COVID-19.

La pandémie a créé de l’incertitude pour de nombreux Canadiens, et les étudiants ont été particulièrement touchés. Aujourd’hui, plus que jamais, le Programme canadien d’aide financière aux étudiants (PCAFE) joue un rôle essentiel pour que les étudiants aient les moyens financiers de terminer leurs études postsecondaires.

Au cours de l’année scolaire 2019 à 2020, plus de 528 000 étudiants ont bénéficié de 1,6 milliard de dollars en bourses d’études canadiennes non remboursables, et 608 000 étudiants ont bénéficié de 3,4 milliards de dollars en prêts d’études canadiens.

Nous avons également apporté un certain nombre d’améliorations au PCAFE afin de rendre le niveau d’endettement des étudiants plus facile à gérer. Nous avons réduit les taux d’intérêt sur les prêts d’études canadiens et fait en sorte que la période de non-remboursement de 6 mois suivant les études soit sans intérêt.

Pour les étudiants ayant une invalidité, nous avons élargi l’admissibilité pour la Disposition applicable aux étudiants ayant une invalidité grave et permanente et augmenté le plafond de la Bourse d’études canadienne servant à l’achat d’équipement et de services pour étudiants ayant une invalidité permanente, qui est passé de 8 000 $ à 20 000 $ par année.

Bien que ces mesures aient été introduites avant la COVID-19, elles ont apporté un soutien et une aide bien nécessaires aux étudiants pendant la pandémie. Les prochains rapports annuels feront état des mesures d’urgence supplémentaires mises en œuvre pour les étudiants en réponse à la pandémie de COVID-19.

J’ai le plaisir de présenter le rapport annuel du Programme canadien d’aide financière aux étudiants 2019 à 2020 et de réaffirmer notre engagement à rendre les études postsecondaires plus abordables et accessibles à tous. Lorsque les jeunes bénéficient d’une chance égale d’apprendre, de travailler et de réussir, nos communautés et notre pays tout entier en bénéficient.

L’honorable Carla Qualtrough, C.P., députée

Ministre de l’Emploi, du Développement de la main-d’œuvre et de l’Inclusion des personnes handicapées

Introduction

Le présent rapport annuel a pour objet d’informer le Parlement et les citoyens canadiens de l’aide financière offerte aux étudiants de niveau postsecondaire, par le biais du Programme canadien d’aide financière aux étudiants (PCAFE). Il présente de l’information et des données sur les bourses, les prêts, l’aide au remboursement et les autres prestations du programme qui ont été accordés au cours de l’année scolaire 2019 à 2020 (soit du 1er août 2019 au 31 juillet 2020).

Des renseignements plus détaillés, y compris les rapports antérieurs et les examens statistiques complets du Programme canadien d’aide financière aux étudiants, sont disponibles sur le site Web du gouvernement du Canada : Rapports du Programme canadien d’aide financière aux étudiants.

Vision et mission

Emploi et Développement social Canada

La mission d’Emploi et Développement social Canada (EDSC), y compris du Programme du travail et de Service Canada, consiste à bâtir un Canada plus fort et plus inclusif, à aider les Canadiens et les Canadiennes à faire les bons choix afin que leur vie soit productive et gratifiante, et à améliorer leur qualité de vie.

Programme canadien d’aide financière aux étudiants

Le PCAFE offre des bourses ciblées et des prêts en fonction des besoins pour aider les étudiants à accéder aux études postsecondaires. Il offre également une aide au remboursement aux emprunteurs éprouvant des difficultés financières.

Points saillants et résultats du programme

Le gouvernement du Canada reconnaît l’importance de l’aide financière aux étudiants pour aider les étudiants de niveau postsecondaire à atteindre leurs buts éducationnels et, au bout du compte, à parvenir à apporter leur contribution dans une population active vigoureuse.

Le PCAFE collabore avec les administrations provinciales et territoriales pour apporter une aide financière aux étudiants admissibles. Le Québec, le Nunavut et les Territoires du Nord-Ouest ne participent pas au PCAFE, mais reçoivent des montants compensatoires annuels leur permettant de gérer leurs propres programmes d’aide financière aux étudiants. Dans les 10 administrations restantes, les demandes de bourses et de prêts fédéraux et provinciaux sont évaluées à l’aide d’un seul processus d’application.

Au cours de l’année scolaire 2019 à 2020, environ 742 000 étudiants postsecondaires ont reçu une aide financière du PCAFE sous forme de bourses, de prêts ou de bonifications d’intérêts pendant leurs études. Le PCAFE a versé 1,6 milliard de dollars en bourses d’études canadiennes non remboursables (BECs) à plus de 528 000 étudiants et 3,4 milliards de dollars en prêts d’études canadiens (PECs) à 608 000 étudiants. De plus, les 3 administrations non participantes recevront 487,2 millions de dollars en paiements compensatoires fondés sur les dépenses et les revenus du PCAFE pour l’année scolaire 2019 à 2020.

Dans le cadre du budget de 2019, le gouvernement du Canada a rendu les études plus accessibles et plus abordables au moyen des mesures suivantes :

- baisse du taux d’intérêt variable au taux préférentiel (plutôt qu’au taux préférentiel majoré de 2,5 %) et du taux fixe au taux préférentiel majoré de 2 % (plutôt qu’au taux préférentiel majoré de 5 %), en vigueur le 1er novembre 2019;

- élimination de l’accumulation d’intérêts pendant la période de non-remboursement de 6 mois qui suit la fin des études de l’emprunteur, en vigueur le 1er novembre 2019;

- élargissement de l’admissibilité pour la Disposition applicable aux étudiants ayant une invalidité grave et permanente afin qu’un plus grand nombre d’étudiants emprunteurs ayant une invalidité grave et permanente aient droit à une dispense du remboursement de leur prêt; en vigueur le 1er août 2019;

- hausse de la limite de la bourse d’études canadienne servant à l’achat d’équipement et de services pour étudiants ayant une incapacité permanente, qui passe de 8 000 $ à 20 000 $ par année, dans le but d’aider les étudiants ayant une incapacité permanente à payer les services et l’équipement nécessaires pour leurs études, en vigueur le 1er août 2019;

- assouplissement des exigences relatives à la régularisation des prêts afin que les emprunteurs vulnérables sur le plan financier qui sont en défaut puissent accéder à du soutien comme le Programme d’aide au remboursement (PAR) ou à une aide financière pour retourner aux études, en vigueur le 1er janvier 2020.

Ensemble, ces nouvelles mesures améliorent l’abordabilité pour tous les étudiants, réduisent les pressions financières et permettent une meilleure réussite des programmes et du passage de l’école au travail.

Mesures liées à la COVID-19

Conscient que de nombreux étudiants et jeunes diplômés peuvent avoir eu du mal à trouver du travail et à rembourser leurs études postsecondaires en raison de la pandémie de COVID-19, le gouvernement du Canada a apporté les améliorations suivantes au programme :

Moratoire sur les remboursements

Du 30 mars 2020 au 30 septembre 2020, le gouvernement du Canada a mis en œuvre un moratoire sur les remboursements, qui a automatiquement suspendu tous les paiements de PECs pour les emprunteurs en cours de remboursement et de recouvrement. Aucun intérêt n’a couru sur les PECs pendant cette période.

Ces mesures ont permis de soulager près de 1,2 million d’emprunteurs de PEC en cours de remboursement. Toutes les provinces sont allées dans le sens de cette mesure et ont proposé un allégement similaire de la portion provinciale des prêts étudiants.

Prestation canadienne d’urgence pour les étudiants

Bien qu’elle ne fasse pas partie du PCAFE, la Prestation canadienne d’urgence pour les étudiants (PCUE) a été introduite pour offrir un soutien financier d’urgence aux personnes suivantes :

- étudiants et récents diplômés qui étaient incapables de travailler ou de trouver du travail, dû à des raisons reliées à la COVID-19;

- ceux qui travaillaient mais gagnaient un revenu de 1 000 dollars ou moins (avant impôts) pendant la période de 4 semaines pour laquelle ils appliquaient.

Les étudiants éligibles pouvaient recevoir 1 250 dollars par mois, plus un montant additionnel de 750 par mois s’ils avaient des personnes à charge ou une invalidité, pour un montant maximal de 2 000 par mois. La PCUE était offerte entre le 10 mai 2020 et le 29 août 2020, mais les demandeurs pouvaient faire une demande de façon rétroactive jusqu’au 30 septembre 2020.

La PCUE a versé 2,94 milliards de dollars en soutien financier à plus de 709 000 étudiants postsecondaires et récents diplômés qui ont pu l’utiliser pour payer des factures telles que l’épicerie et le logement. Ce montant inclut 695 millions de dollars versés à plus de 116 000 étudiants postsecondaires et récents diplômés avec des personnes à charge ou une invalidité.

Approximativement 85 % des demandeurs ont reçu le montant de base de 1 250 dollars par période de 4 semaines, alors que 15 % ont reçu le supplément pour étudiants avec invalidité ou avec personnes à charge.

Résultats du Programme

Voici les principaux faits saillants et résultats du PCAFE pour l’année scolaire 2019 à 2020.

A. Bourses d’études canadiennes

De 2019 à 2020, 528 000 étudiants ont reçu 1,6 milliard de dollars d’aide financière qu’ils n’auront pas à rembourser. Cela représente une légère diminution d’un pour cent du nombre de bénéficiaires et une augmentation d’un pour cent de la valeur des bourses par rapport à l’année scolaire précédente.

Les BECs fournissent une aide financière non remboursable aux étudiants à temps plein et à temps partiel issus de familles à revenu faible et moyen, aux étudiants ayant une invalidité permanente et à ceux ayant des personnes à charge. L’admissibilité des étudiants aux BECs est évaluée automatiquement lorsqu’ils soumettent une demande d’aide financière dans leur province ou leur territoire de résidence.

De 2019 à 2020, le PCAFE a accordé les bourses suivantes aux étudiants admissibles :

- BEC pour étudiants à temps plein : jusqu’à 375 $ par mois d’études (3 000 $ pour une période de 8 mois d’études);

- BEC pour étudiants à temps plein avec personnes à charge : jusqu’à 200 $ par mois d’études (1 600 $ pour une période de 8 mois d’études) pour chaque personne à charge de moins de 12 ans (et pour chaque personne à charge de plus de 12 ans ayant une invalidité permanente);

- BEC pour étudiants ayant une invalidité permanente : 2 000 $ par année scolaire pour les étudiants à temps plein et à temps partiel ayant une invalidité permanente;

- BEC servant à l’achat d’équipement et de services pour les étudiants ayant une invalidité permanente : jusqu’à 20 000 dollars par année scolaire pour couvrir les frais exceptionnels liés aux études;

- BEC pour étudiants à temps partiel : jusqu’à 1 800 $ par année scolaire;

- BEC pour étudiants à temps partiel avec personnes à charge : jusqu’à un maximum de 1 920 $ par année scolaire.

Le tableau suivant présente un résumé de la répartition des bourses d’études canadiennes par type.

Tableau 1 – Bourses d’études canadiennes par type

| Bourses d’études canadiennes | 2017 à 2018 | 2018 à 2019 | 2019 à 2020 |

|---|---|---|---|

| Étudiants à temps plein | 451 296 | 477 892 | 467 805 |

| Supplément de financement - Action Compétences2 | S.O. | 64 821 | 70 615 |

| Étudiants à temps plein ayant des personnes à charge | 40 523 | 63 828 | 67 773 |

| Étudiants ayant une invalidité permanente | 46 432 | 50 543 | 52 621 |

| Achat d’équipement et de services pour les étudiants ayant une invalidité permanente | 10 550 | 10 873 | 10 921 |

| Étudiants à temps partiel | 21 261 | 28 493 | 36 374 |

| Étudiants à temps partiel ayant des personnes à charge | 376 | 2 643 | 3 158 |

| Total | 490 377 | 532 785 | 528 079 |

| Bourses d’études canadiennes | 2017 à 2018 | 2018 à 2019 | 2019 à 2020 |

|---|---|---|---|

| Étudiants à temps plein | 1 118,9 | 1 198,5 | 1 180,9 |

| Supplément de financement - Action Compétences2 | S.O. | 98,1 | 107,5 |

| Étudiants à temps plein ayant des personnes à charge | 102,6 | 152,0 | 160,0 |

| Étudiants ayant une invalidité permanente | 88,3 | 97,0 | 101,2 |

| Achat d’équipement et de services pour les étudiants ayant une invalidité permanente | 22,0 | 23,0 | 28,4 |

| Étudiants à temps partiel | 32,6 | 43,5 | 54,5 |

| Étudiants à temps partiel ayant des personnes à charge | 0,4 | 1,9 | 2,3 |

| Total | 1 364,9 | 1 614,1 | 1 634,8 |

1Les étudiants peuvent recevoir plusieurs bourses la même année, mais ils ne sont comptés que comme un seul bénéficiaire dans le nombre total de bénéficiaires. De ce fait, le total est inférieur à la somme des bénéficiaires.

2Le supplément de financement - Action Compétences pour les étudiants à temps plein a été introduit au cours de l’année scolaire 2018 à 2019 et s’adresse aux apprenants adultes issus de familles à revenus faibles et moyens qui ont quitté l’école secondaire depuis au moins 10 ans.

Le nombre d’étudiants qui ont reçu la BEC pour étudiants à temps plein ayant des personnes à charge a augmenté de 6 % au cours de l’année scolaire 2019 à 2020, et le montant total versé a augmenté de 5 %. Le nombre d’étudiants à temps partiel qui ont reçu des bourses a augmenté de 28 % pour atteindre 36 400, et la valeur des bourses a augmenté de 25 % pour atteindre 56,8 millions de dollars. Cela s’explique par l’augmentation continue du nombre d’étudiants ayant reçu la BEC pour étudiants à temps partiel (+28 %) et la BEC pour étudiants à temps partiel ayant des personnes à charge (+19 %).

Au cours de l’année scolaire 2019 à 2020, le PCAFE a versé 129,6 millions de dollars en BECs pour étudiants ayant une invalidité permanente et en BECs servant à l’achat de services et d’équipement pour les étudiants ayant une incapacité permanente. Au total, 52 600 étudiants ont reçu une aide financière, ce qui représente une augmentation de 4 % du nombre de bénéficiaires et de 8 % de la valeur par rapport à l’année scolaire précédente.

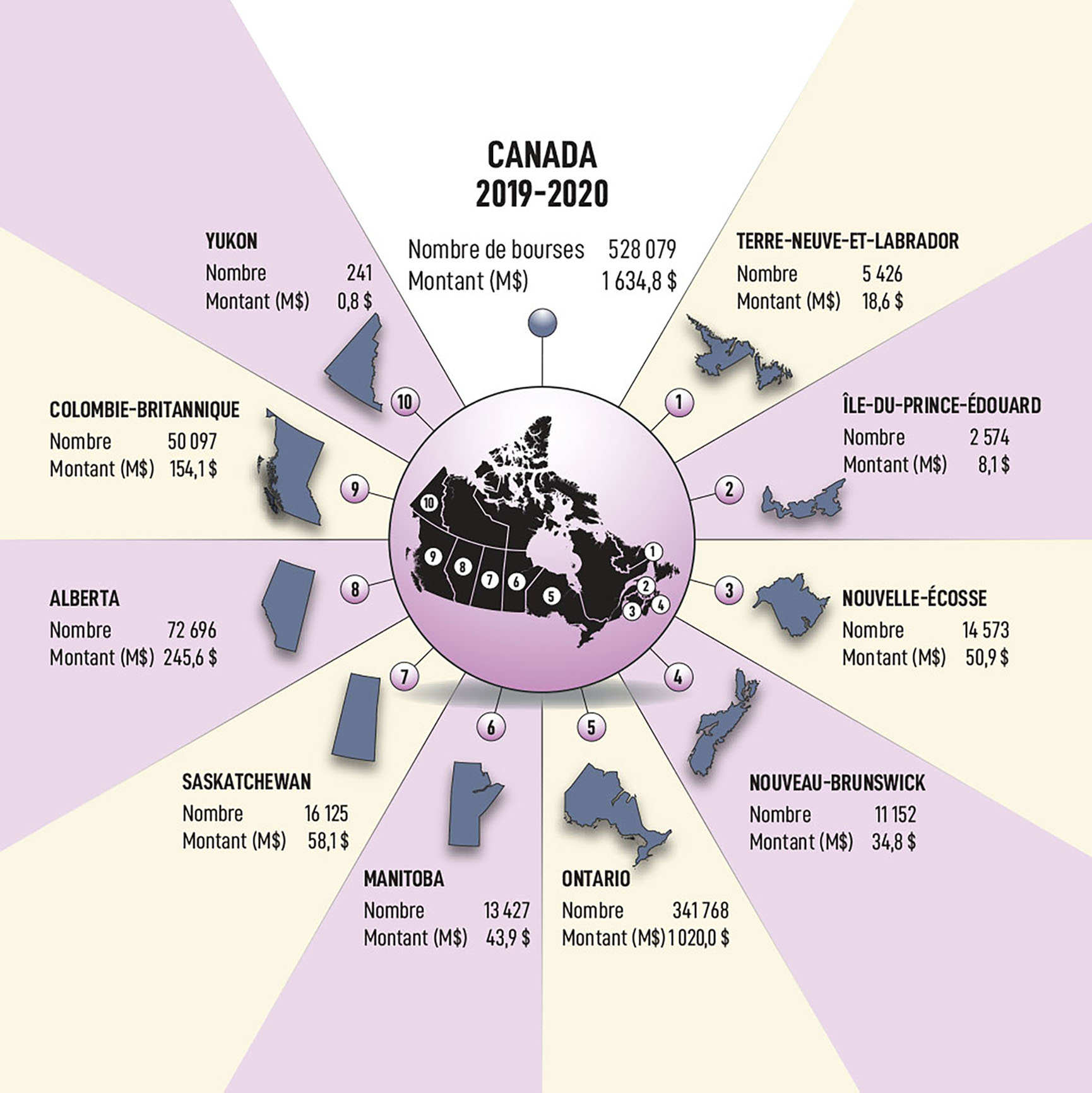

La figure suivante montre la répartition des BECs pour étudiants à temps plein et à temps partiel par province et territoire.

Figure 1 – Version texte

| Province ou territoire | Nombre de bénéficiaires | Millions de dollars |

|---|---|---|

| Terre-Neuve-et-Labrador | 5 426 | 18,6 |

| Île-du-Prince-Édouard | 2 574 | 8,1 |

| Nouvelle-Écosse | 14 573 | 50,9 |

| Nouveau-Brunswick | 11 152 | 34,8 |

| Ontario | 341 768 | 1 020,0 |

| Manitoba | 13 427 | 43,9 |

| Saskatchewan | 16 125 | 58,1 |

| Alberta | 72 696 | 245,6 |

| Colombie-Britannique | 50 097 | 154,1 |

| Yukon | 241 | 0,8 |

| Total | 528 079 | 1 634,8 |

B. Prêts d’études canadiens

Au cours de l’année scolaire 2019 à 2020, environ 608 000 étudiants ont reçu 3,4 milliards de dollars en PECs. Cela représente une diminution de 3 % du nombre de bénéficiaires et de 4 % de la valeur des prêts par rapport à l’année scolaire précédente.

Les PECs sont accordés aux étudiants admissibles qui démontrent un besoin financier et qui sont inscrits à un programme menant à l’obtention d’un grade, d’un diplôme ou d’un certificat dans un établissement d’enseignement postsecondaire agréé au Canada ou à l’étranger. Les PECs sont sans intérêt pendant toute la durée des études. De plus, depuis le 1er novembre 2019, les PECs sont également sans intérêt pendant la période de non-remboursement de 6 mois qui suit la fin des études.

Le tableau suivant présente un résumé des PECs accordés aux étudiants à temps plein et à temps partiel par province et territoire.

Tableau 2 – Prêts d’études canadiens pour les étudiants à temps plein et à temps partiel

| Province ou territoire | 2017 à 2018 | 2018 à 2019 | 2019 à 2020 |

|---|---|---|---|

| Terre-Neuve-et-Labrador | 5 956 | 6 185 | 6 406 |

| Île-du-Prince-Édouard | 2 565 | 2 558 | 2 552 |

| Nouvelle-Écosse | 17 261 | 17 701 | 17 750 |

| Nouveau-Brunswick | 13 866 | 14 210 | 14 029 |

| Ontario | 392 484 | 416 939 | 388 703 |

| Manitoba | 9 724 | 13 503 | 15 255 |

| Saskatchewan | 14 882 | 16 242 | 17 317 |

| Alberta | 79 265 | 82 382 | 87 489 |

| Colombie-Britannique | 55 895 | 55 228 | 58 140 |

| Yukon | 193 | 187 | 220 |

| Total | 592 091 | 625 135 | 607 861 |

| Province ou territoire | 2017 à 2018 | 2018 à 2019 | 2019 à 2020 |

|---|---|---|---|

| Terre-Neuve-et-Labrador | 37,1 | 40,1 | 41,7 |

| Île-du-Prince-Édouard | 16,1 | 15,8 | 15,9 |

| Nouvelle-Écosse | 123,0 | 127,3 | 126,5 |

| Nouveau-Brunswick | 66,9 | 69,2 | 72,2 |

| Ontario | 2 141,9 | 2 301,5 | 2 088,7 |

| Manitoba | 41,6 | 70,7 | 80,1 |

| Saskatchewan | 93,7 | 102,2 | 110,4 |

| Alberta | 487,1 | 503,3 | 547,4 |

| Colombie-Britannique | 343,4 | 344,2 | 364,9 |

| Yukon | 1,3 | 1,2 | 1,5 |

| Total | 3 352,1 | 3 575,4 | 3 449,1 |

C. Remboursement, aide au remboursement et annulation de prêt

Contrairement aux prêts traditionnels, les PECs n’accumulent pas d’intérêt pendant que l’emprunteur est aux études. À la fin de leurs études, les emprunteurs entrent dans une période de non-remboursement de six mois, au cours de laquelle ils ne sont pas tenus d’effectuer des paiements. Par ailleurs, depuis le 1er novembre 2019, les intérêts ne s’accumulent plus sur les PECs pendant la période de non-remboursement.

Une fois les 6 mois écoulés, les intérêts commencent à courir et les emprunteurs commencent à rembourser leurs prêts au moyen de paiements mensuels, généralement sur une période de 114 mois (9,5 ans). Selon leur situation financière, les emprunteurs peuvent revoir leurs modalités de remboursement, soit pour rembourser les sommes dues plus rapidement, soit pour prolonger la période de remboursement en réduisant le montant des paiements mensuels (jusqu’à concurrence de 14,5 années).

En réponse à la pandémie de COVID-19, le gouvernement du Canada a mis en place un moratoire sur les remboursements du 30 mars 2020 au 30 septembre 2020, qui a automatiquement suspendu tous les remboursements de PECs pour les emprunteurs en cours de remboursement et de recouvrement. Aucun intérêt n’a couru sur leurs PECs pendant cette période.

Le solde moyen du PEC au moment de quitter l’école était de 13 549 $ pour l’année scolaire 2019 à 2020. Le montant de la dette étudiante fédérale est resté relativement stable au cours des dernières années, car les bourses ont augmenté et les étudiants n’ont pas eu besoin de recourir autant aux prêts.

Les différences dans les soldes des prêts reflètent la situation particulière de chaque étudiant. Le solde des prêts est mesuré à partir du moment où l’étudiant quitte l’école; il inclut les étudiants qui obtiennent leur diplôme et ceux qui ne terminent pas leur programme d’étude. Le type et le lieu de l’établissement d’enseignement postsecondaire, ainsi que le programme d’étude comptent parmi les facteurs déterminants attribués à des différences. Au cours de l’année scolaire 2019 à 2020, le solde moyen des prêts des étudiants universitaires était de 17 132 $, soit plus que celui des étudiants des collèges (10 513 $) et que celui des étudiants fréquentant des établissements privés (11 229 $). Cette différence est en partie due à la durée plus longue des programmes universitaires.

Programme d’aide au remboursement

Environ 297 000 emprunteurs ont reçu de l’aide dans le cadre du Programme d’aide au remboursement (PAR) au cours de l’année scolaire 2019 à 2020, ce qui représente une diminution de 10 % par rapport à l’année scolaire précédente. La plus grande partie de cette diminution est due au fait que les 4 premiers mois du moratoire sur les remboursements coïncidaient avec la fin de l’année scolaire 2019 à 2020. Les emprunteurs n’ont pas sollicité le PAR pendant ces 4 mois, puisque le remboursement était suspendu. Aucun paiement n’a été exigé et les intérêts ne se sont pas accumulés sur les PECs pendant cette période.

Le PAR permet d’aider les emprunteurs qui ont de la difficulté à rembourser leurs prêts étudiants.

Sous le PAR, un emprunteur célibataire n’est pas tenu de rembourser son PEC tant qu’il ne gagne pas au moins 25 000 $ par an. Ce seuil de revenu est ajusté en fonction de la taille de la famille, ce qui signifie que pour une famille de 4 personnes, aucun paiement ne sera exigé avant que l’emprunteur ne gagne au moins 59 512 $. Pour demeurer admissibles au PAR, les emprunteurs doivent renouveler leur demande tous les 6 mois.

Le PAR offre différents avantages selon que les emprunteurs ont besoin d’une aide à court terme peu après avoir commencé à rembourser leur prêt ou d’une aide à plus long terme après plusieurs années de remboursement.

Pendant les 5 premières années du PAR (étape 1 du PAR), le gouvernement du Canada paie les intérêts qui ne sont pas couverts par le paiement mensuel de l’emprunteur sur son PEC. Pour les emprunteurs ayant des difficultés financières à plus long terme (au-delà de 5 ans), le gouvernement commence à contribuer à la fois au principal et aux intérêts (étape 2 du PAR), de sorte que le prêt soit entièrement remboursé 15 ans après la fin de la scolarité. Si un emprunteur a toujours eu un prêt en règle et qu’il a déjà effectué des remboursements pendant au moins 10 ans lorsqu’il fait sa première demande de PAR, il passe immédiatement à l’étape 2; c’est-à-dire que le gouvernement contribue à la fois aux intérêts et au principal. Cependant, si l’emprunteur a fait défaut sur son prêt dans le passé, ces lignes de temps sont réinitialisées au moment où le prêt a été remis en règle.

Il existe également le Programme d’aide au remboursement pour les emprunteurs ayant une invalidité permanente (PAR-IP). Le gouvernement paie à la fois les intérêts et le principal non couverts par les paiements mensuels, de sorte que le prêt est remboursé 10 ans après la fin des études, pour ceux qui bénéficient du PAR-IP. De plus, les dépenses liées à l’invalidité sont prises en compte dans l’évaluation de l’admissibilité, ce qui peut réduire davantage les paiements mensuels de l’emprunteur.

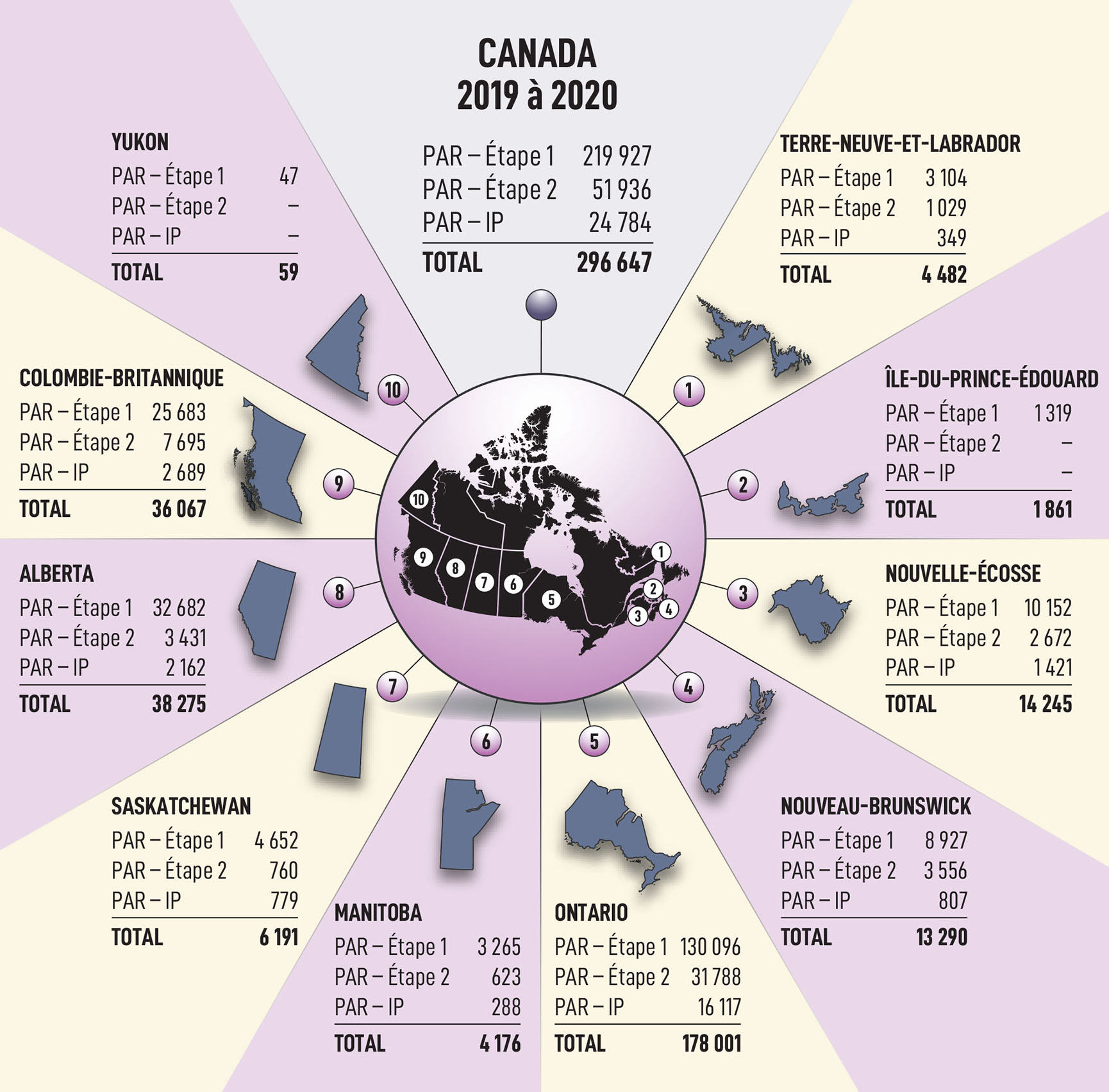

La figure suivante présente un résumé du nombre de bénéficiaires du PAR par étape du PAR et par type de paiement de 2019 à 2020.

Figure 2 – Version texte

| Province ou territoire | Toutes les étapes | Étape 1 | Étape 2 | Invalidité permanente |

|---|---|---|---|---|

| Terre-Neuve-et-Labrador | 4 482 | 3 104 | 1 029 | 349 |

| Île-du-Prince-Édouard | 1 861 | 1 319 | x | x |

| Nouvelle-Écosse | 14 245 | 10 152 | 2 672 | 1 421 |

| Nouveau-Brunswick | 13 290 | 8 927 | 3 556 | 807 |

| Ontario | 178 001 | 130 096 | 31 788 | 16 117 |

| Manitoba | 4 176 | 3 265 | 623 | 288 |

| Saskatchewan | 6 191 | 4 652 | 760 | 779 |

| Alberta | 38 275 | 32 682 | 3 431 | 2 162 |

| Colombie-Britannique | 36 067 | 25 683 | 7 695 | 2 689 |

| Yukon | 59 | 47 | x | x |

| Total | 296 647 | 219 927 | 51 936 | 24 784 |

x indique les valeurs qui sont supprimées pour éviter la divulgation statistique du nombre de bénéficiaires supérieur à 0, mais inférieur à 10.

Disposition applicable aux étudiants ayant une invalidité grave et permanente

Dans des cas très particuliers, les emprunteurs ayant une invalidité grave et permanente peuvent être admissibles à une exonération de remboursement de la dette. La Disposition applicable aux étudiants ayant une invalidité grave et permanente offre la possibilité d’annuler l’obligation de remboursement des emprunteurs ayant une invalidité grave et permanente.

Afin de déterminer l’admissibilité, un examen médical doit être effectué par un médecin ou un infirmier praticien qui déclare que l’emprunteur souffre d’une invalidité grave et permanente. Il s’agit d’une limitation fonctionnelle causée par un état d’incapacité physique ou mentale qui empêche un emprunteur d’exercer les activités quotidiennes nécessaires pour participer au marché du travail de façon véritablement rémunératrice et dont la durée prévue est la durée de vie probable de celui-ci.

Cette nouvelle définition de l’invalidité grave et permanente est entrée en vigueur le 1er août 2019. Elle a été modifiée pour élargir l’admissibilité aux personnes qui peuvent encore être en mesure de prendre part à des études postsecondaires ou travailler, mais dont l’emploi ne sera jamais véritablement rémunérateur. Avant ce changement, pour être admissible à la Disposition applicable aux étudiants ayant une invalidité grave et permanente, l’invalidité de l’emprunteur devait l’empêcher de pouvoir suivre des études de niveau postsecondaire et d’accéder au marché du travail.

Au cours de l’année scolaire 2019 à 2020, 428 emprunteurs ont été dispensés de rembourser un montant moyen de 15 081 $ de PECs en vertu de cette mesure, soit un total de 6,5Footnote 1 millions de dollars.

Exonération de remboursement des prêts d’études pour les médecins de famille et le personnel infirmier

Le gouvernement du Canada offre une exonération de remboursement des PECs aux médecins de famille, aux résidents en médecine familiale, aux infirmiers praticiens et aux membres du personnel infirmier admissibles qui travaillent dans des collectivités rurales ou éloignées. Cette disposition vise à accroître les services de soins de santé dans tout le Canada.

Les médecins de famille ou les résidents en médecine familiale peuvent recevoir une exonération de remboursement de leur PEC jusqu’à concurrence de 40 000 $ sur une période maximale de 5 ans (8 000 $ par année), et les infirmiers praticiens et les membres du personnel infirmier peuvent recevoir une exonération de remboursement allant jusqu’à 20 000 $ sur une période maximale de 5 ans (4 000 $ par année).

Au cours de l’exercice financier 2019 à 2020, près de 5 500 professionnels de la santé travaillant dans diverses communautés rurales et éloignées mal desservies ont obtenu 24,1 millions de dollars d’exonération de remboursement de PECs (soit une moyenne de 4 396 $).

D. Données démographiques sur les étudiants

Le profil démographique des bénéficiaires du PCAFE est demeuré similaire à celui des années antérieures. La majeure partie des étudiants qui ont bénéficié d’une bourse ou d’un prêt de 2019 à 2020 étaient des femmes (60 %), 43 % étaient âgés de 20 à 24 ans , 57 % fréquentient une université et 58 % étaient inscrits dans un programme de premier cycle. Les étudiants de 30 ans et plus représentaient 16 % de la population.

Le tableau suivant présente un résumé du profil des étudiants qui ont reçu des BECs ou des PECs de 2019 à 2020.

Tableau 3 – Profil des étudiants qui ont reçu une bourse d’études canadienne ou un prêt d’études canadien de 2019 à 2020

| Genre | Nombre | Pourcentage | Millions de dollars | Pourcentage |

|---|---|---|---|---|

| Femme | 396 552 | 60 | 3 133,0 | 62 |

| Homme | 259 946 | 40 | 1 951,0 | 38 |

| Total | 656 498 | 100 | 5 083,9 | 100 |

| Groupe d’âge | Nombre | Pourcentage | Millions de dollars | Pourcentage |

|---|---|---|---|---|

| Moins de 20 ans | 173 547 | 26 | 1 159,7 | 23 |

| 20 à 24 ans | 280 443 | 43 | 2 068,8 | 41 |

| 25 à 29 ans | 95 260 | 15 | 817,9 | 16 |

| 30 à 34 ans | 41 988 | 6 | 403,0 | 8 |

| 35 à 39 ans | 28 193 | 4 | 284,6 | 6 |

| 40 à 44 ans | 18 002 | 3 | 178,6 | 4 |

| 45 à 49 ans | 10 614 | 2 | 99,4 | 2 |

| 50 ans et plus | 8 451 | 1 | 72,0 | 1 |

| Total | 656 498 | 100 | 5 083,9 | 100 |

| Niveau d’étude | Nombre | Pourcentage | Millions de dollars | Pourcentage |

|---|---|---|---|---|

| Certificat ou diplôme | 236 501 | 36 | 1 762,4 | 35 |

| Premier cycle universitaire | 383 376 | 58 | 3 021,2 | 59 |

| Maîtrise | 30 236 | 5 | 243,6 | 5 |

| Doctorat | 6 385 | 1 | 56,8 | 1 |

| Total | 656 498 | 100 | 5 083,9 | 100 |

| Type d’établissement | Nombre | Pourcentage | Millions de dollars | Pourcentage |

|---|---|---|---|---|

| Université | 374 061 | 57 | 2 950,7 | 58 |

| Collège | 210 562 | 32 | 1 479,0 | 29 |

| Privé | 71 875 | 11 | 654,2 | 13 |

| Total | 656 498 | 100 | 5 083,9 | 100 |

Au cours de l’année scolaire 2019 à 2020, la grande majorité des étudiants à temps plein (91 %) sont restés dans leur province ou territoire d’origine pour poursuivre des études postsecondaires. Seulement 6 % ont étudié à l’extérieur de leur province ou territoire d’origine au Canada, tandis qu’environ 2 % des étudiants ont étudié à l’extérieur du Canada.

Le tableau suivant présente un résumé de la proportion des étudiants à temps plein qui étudient au Canada et hors du Canada de 2019 à 2020.

| Province ou territoire | Dans la province ou le territoire d’origine | Au Canada, mais à l’extérieur de la province ou du territoire d’origine | Aux États-Unis | À l’extérieur du Canada et des États-Unis |

|---|---|---|---|---|

| Terre-Neuve-et-Labrador | 83,2 | 15,3 | 0,5 | 1,0 |

| Île-du-Prince-Édouard | 60,8 | 38,2 | x | x |

| Nouvelle-Écosse | 82,4 | 16,4 | 0,5 | 0,7 |

| Nouveau-Brunswick | 78,6 | 20,5 | 0,5 | 0,4 |

| Ontario | 95,8 | 2,2 | 0,8 | 1,1 |

| Manitoba | 84,9 | 13,3 | 1,1 | 0,7 |

| Saskatchewan | 79,5 | 18,8 | 1,0 | 0,6 |

| Alberta | 84,1 | 12,4 | 1,8 | 1,7 |

| Colombie-Britannique | 85,9 | 10,7 | 1,3 | 2,1 |

| Yukon | 22,5 | 76,6 | x | x |

| Total | 91,4 | 6,4 | 1,0 | 1,2 |

x indique les valeurs qui sont supprimées pour éviter la divulgation statistique du nombre de bénéficiaires supérieur à 0, mais inférieur à 10.

Exécution du programme

Collaboration avec des partenaires

Le PCAFE collabore avec les administrations provinciales et territoriales afin d’apporter une aide financière aux étudiants admissibles. Dans les provinces et territoire participants (toutes les administrations sauf le Québec, le Nunavut et les Territoires du Nord-Ouest), environ 60 % des besoins financiers évalués d’un étudiant à temps plein sont financés par le gouvernement du Canada, tandis que la province ou le territoire couvre les 40 % restants.

Un fournisseur de services du secteur privé, sous contrat avec le gouvernement du Canada et connu sous le nom de Centre de service national de prêts aux étudiants (CSNPE), gère les versements des bourses et des prêts fédéraux ainsi que le remboursement des prêts fédéraux. Le CSNPE gère l’aide financière fédérale et provinciale aux étudiants dans 5 provinces ayant adopté un régime intégré (Colombie-Britannique, Saskatchewan, Ontario, Nouveau-Brunswick et Terre-Neuve-et-Labrador), sous forme d’un prêt unique intégré.

Pour soutenir leurs propres programmes d’aide aux étudiants, les trois administrations non participantes (le Québec, le Nunavut et les Territoires du Nord-Ouest) reçoivent chaque année des paiements compensatoires en fonction des dépenses et des revenus du PCAFE de l’année précédente. Par conséquent, au cours de l’année scolaire 2019 à 2020, les trois administrations non participantes ont reçu un montant compensatoire de 492,3 millions de dollars fondé sur les dépenses et les revenus de l’année scolaire 2018 à 2019, tandis que pour l’année 2020 à 2021, elles recevront 487,2 millions de dollars d’après les dépenses et les revenus de l’année scolaire 2019 à 2020 :

- le Québec recevra 481,1 millions de dollars, soit une baisse de 5,3 millions de dollars par rapport au dernier versement de 486,4 millions de dollars;

- le Nunavut recevra 3,1 millions de dollars, soit une augmentation de 0,3 million de dollars par rapport au dernier versement de 2,8 millions de dollars;

- les Territoires du Nord-Ouest recevront 3,0 millions de dollars, soit une diminution de 0,1 million de dollars par rapport au dernier versement de 3,1 millions de dollars.

Modernisation des services

Le gouvernement du Canada est déterminé à continuellement améliorer le PCAFE afin de bénéficier les étudiants. Afin de répondre aux attentes des Canadiens en matière de services électroniques, le gouvernement du Canada a apporté une série d’améliorations des services en ligne pour les étudiants au cours de l’année scolaire 2019 à 2020. Ces améliorations ont contribué à faire avancer la transition du PCAFE vers un modèle de prestation de services axé sur le numérique. En collaboration avec les partenaires provinciaux et territoriaux, le PCAFE continuera d’améliorer ses services et d’offrir aux étudiants des options supplémentaires de libre-service numérique.

Ci-dessous figure un aperçu des réalisations récentes et des améliorations prévues pour rehausser l’expérience de service des étudiants :

Réalisations récentes

- Le processus d’entente maîtresse électronique sur l’aide financière aux étudiants a été introduit en 2018 et a considérablement augmenté l’adoption des services électroniques. Cette fonctionnalité a permis de numériser plus de 300 000 demandes papier par an et 99 % des ententes maîtresses électroniques sur l’aide financière aux étudiants (EMAFE) sont désormais traitées électroniquement.

- Le portail sécurisé en ligne du CSNPE a fait l’objet d’un certain nombre d’améliorations pour refléter les besoins des étudiants :

- des améliorations pour rendre le site Web plus convivial, accessible et optimisé pour les appareils mobiles, avec des renseignements plus faciles à trouver;

- des notifications supplémentaires proactives et un accès aux ressources de littéracie financière pour aider les emprunteurs à comprendre leurs obligations de remboursement;

- la possibilité pour les étudiants de consulter l’état de leur financement à temps plein et tous les détails de leurs prêts;

- un « conseiller virtuel en matière de remboursement » pour veiller à ce que les emprunteurs soient informés des mesures de gestion de la dette disponibles afin de faciliter la transition vers le remboursement;

- la possibilité pour les emprunteurs de personnaliser les modalités de remboursement et les paiements mensuels en ligne, et d’effectuer des paiements ponctuels par voie électronique.

Ces options supplémentaires en libre-service ont augmenté le nombre de transactions pouvant être effectuées en ligne, réduisant ainsi, et dans certains cas éliminant, la paperasserie administrative pour les emprunteurs.

Améliorations prévues

- Élargir davantage les canaux de communication mis à la disposition des emprunteurs (médias sociaux, outil de clavardage en direct, messagerie textuelle) afin d’offrir plus de choix et de flexibilité.

- Utiliser davantage l’analyse des données pour développer des outils de préparation de rapport supplémentaires.

- Continuer à améliorer le portail du CSNPE en y ajoutant de nouvelles fonctionnalités et en développant celles qui existent déjà, ainsi qu’en intégrant les commentaires des emprunteurs afin de consolider et d’optimiser le modèle de prestation électronique de service.

Mesure du rendement du programme

Satisfaction du client

Le PCAFE est déterminé à faire en sorte que les clients reçoivent un service de qualité. Une enquête annuelle sur la satisfaction des clients permet d’évaluer leur satisfaction à l’égard des services liés à leurs bourses et prêts. Dans l’ensemble, les niveaux de satisfaction sont demeurés élevés au cours des années passées. Cependant, en raison de la pandémie de COVID-19, il a été décidé en avril 2020 de ne pas réaliser l’enquête sur la satisfaction des clients pour l’année 2019 à 2020.

Rendement du portefeuille

Le PCAFE travaille avec le fournisseur de services pour réduire le nombre de prêts qui se retrouvent en défaut. Bien que la grande majorité des étudiants remboursent intégralement leurs prêts dans les délais prévus, certains emprunteurs éprouvent de la difficulté à faire leurs paiements. Un prêt est considéré en défaut de remboursement lorsqu’il y a un retard de plus de 270 jours (soit environ 9 mois sans paiement).

Le PCAFE utilise le taux de défaut de remboursement de 3 ans comme principal indicateur du rendement du portefeuille. Ce taux compare la valeur des prêts qui entrent dans la phase de remboursement durant une année scolaire donnée et qui tombent en défaut de remboursement en l’espace de 3 ans, avec la valeur de tous les prêts qui ont atteint l’étape de remboursement dans la même année scolaire.

Comme le montre le tableau suivant, le taux de défaut a diminué de 7 points de pourcentage au cours de la dernière décennie, passant de 15 % dans l’année 2009 à 2010 à 8 % dans l’année 2017 à 2018. L’introduction des bourses et du PAR, associée à une communication accrue et ciblée de la part du fournisseur de services, a aidé un plus grand nombre d’étudiants à gérer leurs obligations de remboursement, ce qui a entraîné une baisse du taux de défaut.

| Années | 2009 à 2010 | 2010 à 2011 | 2011 à 2012 | 2012 à 2013 | 2013 à 2014 | 2014 à 2015 | 2015 à 2016 | 2016 à 2017 | 2017 à 2018 |

|---|---|---|---|---|---|---|---|---|---|

| Taux | 15 % | 14 % | 13 % | 12 % | 11 % | 10 % | 9 % | 9 % | 8 % |

Dépenses du PAR

Le PAR est une prestation offerte par le gouvernement du Canada pour aider les emprunteurs qui éprouvent des difficultés à rembourser leurs prêts étudiants. Pour mesurer le montant total du soutien que le gouvernement fournit par le biais du PAR au cours d’une année donnée, le PCAFE a développé un nouvel indicateur de dépenses du PAR. Cet indicateur mesure le montant du principal remboursé par le gouvernement du Canada dans le cadre du PAR au cours d’une année donnée sous forme de pourcentage par rapport au principal total de prêts en remboursement au cours de la même année.

Le tableau suivant présente un résumé des dépenses annuelles du gouvernement du Canada pour la prestation du PAR en tant que prestation de soutien.

| Année scolaire | Principal remboursé par le gouvernement par le biais du PAR (en millions de dollars) | Principal en cours de remboursement (en millions de dollars) | Indicateur de dépenses du PAR |

|---|---|---|---|

| 2015 à 2016 | 57,2 | 8 682,5 | 0,7 % |

| 2016 à 2017 | 74,7 | 9 207,3 | 0,8 % |

| 2017 à 2018 | 90,4 | 9 643,2 | 0,9 % |

| 2018 à 2019 | 104,5 | 10 101,1 | 1,0 % |

| 2019 à 2020 | 82,2 | 10 706,6 | 0,8 % |

Pour l’année scolaire 2019 à 2020, les dépenses du gouvernement du Canada au titre du PAR ont représenté 0,8 % du principal des prêts en remboursement, ce qui est légèrement inférieur aux années précédentes. Cela s’explique par le fait que le gouvernement du Canada a imposé un moratoire de 6 mois sur les remboursements des prêts étudiants entre le 30 mars 2020 et le 30 septembre 2020, ce qui a entraîné une diminution du nombre d’emprunteurs inscrits au PAR pour l’année 2019 à 2020. À l’avenir, le gouvernement du Canada s’attend à ce que l’indicateur des dépenses du PAR augmente à mesure que les conditions d’admissibilité sont élargies et qu’un plus grand nombre d’emprunteurs bénéficient du PAR.

Régularisation de prêts

Le PCAFE propose la régularisation de prêts comme moyen pour les emprunteurs de remettre en règle leurs prêts en défaut. Les emprunteurs peuvent régulariser leurs prêts en défaut en payant leurs intérêts impayés, plus 2 mensualités normales. Le PCAFE travaille en étroite collaboration avec l’Agence du revenu du Canada pour sensibiliser les emprunteurs à la régularisation de prêts. La régularisation de prêts aide les emprunteurs en les rendant éligibles pour le PAR, ou pour des bourses et prêts additionnels pour continuer leurs études.

Le 1er janvier 2020, le gouvernement du Canada a mis en place une nouvelle option de régularisation pour rendre la régularisation des prêts plus accessible et plus abordable. Au lieu de devoir payer tous les intérêts dus comme condition de régularisation, les emprunteurs ont désormais la possibilité de capitaliser les intérêts dus sur leurs prêts étudiants et de transférer le solde impayé au principal de leur prêt. Cette option supprime l’obligation pour les emprunteurs de payer la totalité des intérêts dus, ce qui était considéré comme un obstacle de taille à la régularisation des prêts. Pendant l’année scolaire 2019 à 2020, 4 950 emprunteurs ont régularisé 57,3 millions de dollars de PECs.

Radiation de prêts

Le gouvernement du Canada radie une partie des PECs des comptes publics chaque année. Ceci inclut les prêts jugés irrécouvrables après tous les efforts de recouvrement raisonnables entrepris par le Programme et l’Agence du revenu du Canada. La plus grande partie du montant radié est attribuable à des prêts qui n’ont pas fait l’objet d’un paiement ou d’une reconnaissance de dette depuis 6 ans. Les autres motifs de radiation comprennent les cas de faillite, les difficultés financières, les règlements à l’amiable et les soldes de faible valeur restant sur le compte (moins de 20 $).

Le montant total radié de prêts étudiants financés directement pour l’année 2019 à 2020 était de 179,1 millions de dollars. Cette valeur est légèrement supérieure à celle des radiations de 2018 à 2019, qui s’élevait à 162,2 millions de dollars, mais représente quand même moins de 1 % du portefeuille de prêts étudiants financés directement. La radiation d’une dette ne signifie pas que la dette est annulée. Si une personne souhaite avoir accès à l’aide financière aux étudiants du PCAFE à l’avenir, la dette doit être remboursée en totalité. Au cas où une dette de PEC est rétablie après avoir été radiée, les intérêts qui ont couru sur la dette sont également rétablis.

Intégrité du Programme

Le PCAFE s’efforce de préserver l’intégrité du Programme en s’assurant que tous les aspects du Programme fonctionnent dans le cadre juridique de la Loi fédérale sur l’aide financière aux étudiants et de la Loi fédérale sur les prêts aux étudiants.

Le PCAFE est assorti de différentes politiques et activités visant à assurer son intégrité, de même qu’à rehausser sa gouvernance et ses modalités redditionnelles .

- Des mesures administratives peuvent être imposées lorsque des personnes font sciemment une fausse déclaration pour obtenir de l’aide financière aux étudiants. Ceci peut inclure de se voir refuser de l’aide financière aux étudiants pendant une certaine période, de devoir rembourser immédiatement tout l’argent obtenu par suite de la communication de ces faux renseignements et de voir leurs bourses être converties en prêts remboursables. Si la situation le justifie, d’autres mesures pourraient être prises, comme une enquête criminelle ou des poursuites civiles. Au cours de l’année scolaire 2019 à 2020, 37 cas de fausses déclarations ont donné lieu à des mesures administratives.

- Conformément aux dispositions de la Loi fédérale sur l’aide financière aux étudiants, le Bureau de l’actuaire en chef doit effectuer un examen actuariel du PCAFE afin de fournir une prévision à long terme du portefeuille et des coûts du Programme. Le plus récent rapport actuariel (2020) (format PDF) se trouve sur le site Web du Bureau du surintendant des institutions financières.

- Le Cadre des politiques d’agrément établit les critères d’agrément pancanadiens, soit le processus servant à déterminer les établissements d’enseignement postsecondaire qui sont acceptables au regard des programmes d’aide financière aux étudiants. Le Cadre permet de s’assurer que les portefeuilles fédéraux, provinciaux et territoriaux d’aide financière aux étudiants sont administrés suivant des principes et des pratiques de gérance financière raisonnable. Conformément au Cadre, le PCAFE calcule et surveille les taux de remboursement des PECs dans les établissements agréés au Canada. Le taux de remboursement en 2020 pour les emprunteurs qui ont commencé à rembourser dans l’année 2018 à 2019 était de 89,8 %.

Annexe A – Prêt canadien aux apprentis

Soutien fourni aux apprentis

Le prêt canadien aux apprentis (PCA) offre un soutien financier aux apprentis des métiers désignés Sceau rouge pendant les périodes de formation technique. Cela les aide à terminer leur programme d’apprentissage et encourage davantage de Canadiens à envisager une carrière dans un métier spécialisé.

Les apprentis admissibles peuvent demander un prêt d’une valeur maximale de 4 000 $ par période de formation technique, pendant au plus 5 périodes de formation technique. Les prêts sont sans intérêt pendant une période pouvant aller jusqu’à 6 ans, à condition qu’il soit confirmé que les emprunteurs sont inscrits à un programme d’apprentissage dans un métier désigné Sceau rouge et qu’aucun paiement ne soit dû pendant cette période. Les apprentis du Québec ne sont pas admissibles au PCA, en raison des délais applicables relativement aux exigences de formation technique dans cette province. Le Québec reçoit un paiement annuel spécial à titre de compensation.

Au cours de l’année scolaire 2019 à 2020, des PCAs totalisant 44,1 millions de dollars ont été versés à 10 700 apprentis. La majeure partie des prêts aux apprentis déboursés (80 %) sont allés à trois provinces : l’Alberta (39 %), la Colombie-Britannique (26 %) et l’Ontario (16 %).

Annexe B – Données financières

Rapport consolidé sur le Programme canadien d’aide financière aux étudiants

Depuis 2000, le gouvernement du Canada fournit l’aide financière aux étudiants directement aux emprunteurs. Avant 2000, les régimes de prêts du Programme étaient gérés par des institutions financières. Dans le cadre du régime de prêt direct, le gouvernement du Canada finance et gère le PCAFE, par l’entremise d’un fournisseur de services du secteur privé (CSNPE) qui gère les comptes de prêts aux étudiants, de l’octroi au remboursement.

Entité comptable

L’entité indiquée dans le présent rapport est uniquement le PCAFE et elle ne comprend pas les opérations ministérielles liées à l’exécution du PCAFE. Les chiffres renvoient à des dépenses de nature essentiellement législative, engagées sous le régime de la Loi fédérale sur l’aide financière aux étudiants et de la Loi fédérale sur les prêts aux étudiants. Les renseignements du tableau 7 sont présentés par année d’exercice (du 1er avril au 31 mars), plutôt que par année scolaire (du 1er août au 31 juillet).

Tableau 7 – Portefeuille de prêts directs1

| Intérêts | 2017 à 2018 Réels (en millions de dollars) | 2018 à 2019 Réels (en millions de dollars) | 2019 à 2020 Réels (en millions de dollars) |

|---|---|---|---|

| Paiements d’intérêts reçus sur les prêts directs2 | 280,0 | 351,4 | 339,4 |

| Dépenses liées aux étudiants | 2017 à 2018 Réels (en millions de dollars) | 2018 à 2019 Réels (en millions de dollars) | 2019 à 2020 Réels (en millions de dollars) |

|---|---|---|---|

| Bourses d’études canadiennes | 1 322,9 | 1 537,8 | 1 583,0 |

| Paiements compensatoires3 | 338,6 | 456,7 | 492,3 |

| Aide au remboursement – principal4 | 85,9 | 99,9 | 117,9 |

| Aide au remboursement – intérêts | 210,1 | 243,5 | 208,3 |

| Exonération de prêt – Médecins et infirmiers | 22,9 | 24,3 | 24,1 |

| Exonération de prêt – Invalidité grave et permanente | 9,4 | 3,8 | 5,4 |

| Exonération de prêt – Décès | 11,4 | 16,0 | 11,1 |

| Exonération de prêt – Faillite | 0,0 | 0,5 | 1,7 |

| Total | 2 001,3 | 2 382,5 | 2 443,9 |

| Autres dépenses | 2017 à 2018 Réels (en millions de dollars) | 2018 à 2019 Réels (en millions de dollars) | 2019 à 2020 Réels (en millions de dollars) |

|---|---|---|---|

| Radiation des prêts | 200,0 | 162,2 | 179,1 |

| Bonification d’intérêts5 | 326,6 | 392,3 | 268,4 |

| Frais de recouvrement6 | 23,2 | 24,5 | 24,9 |

| Frais administratifs | 2017 à 2018 Réels (en millions de dollars) | 2018 à 2019 Réels (en millions de dollars) | 2019 à 2020 Réels (en millions de dollars) |

|---|---|---|---|

| Frais d’exécution du programme7 | 88,9 | 67,1 | 32,7 |

| Frais administratifs pour les provinces | 30,6 | 34,5 | 39,7 |

| Autres frais d’exploitation | 0,0 | 18,5 | 1,8 |

| Total | 119,5 | 120,1 | 74,1 |

1Ce tableau présente les dépenses liées au portefeuille de prêts directs et les intérêts reçus des prêts étudiants en cours de remboursement par année d’exercice (du 1er avril au 31 mars). Il ne s’agit pas d’une déclaration financière et il diffère de l’annexe incluse dans les rapports annuels précédents. La présentation ayant été modifiée, le tableau ne peut pas être comparé aux rapports annuels antérieurs.

2Ce poste représente la part d’intérêt des paiements reçus sur les prêts directs.

3Paiements effectués aux administrations non participantes pour les soutenir avec leurs propres programmes d’aide financière aux étudiants. Les paiements sont enregistrés l’année où ils ont été reçus par les administrations non participantes.

4Les montants sont différents de ceux du Tableau 6 parce qu’ils sont présentés par année d’exercice plutôt que par année scolaire.

5Coût estimatif du financement des PECs enregistrés par le ministère des Finances.

6Il s’agit des coûts encourus par l’Agence du revenu du Canada pour le recouvrement des prêts en défaut.

7Les frais d’exécution du PCAFE comprennent les frais de gestion de portefeuille, d’administration du fournisseur de services, d’audit, d’actuariat et d’enquête.

Glossaire

- Agréé

- Un établissement d’enseignement postsecondaire agréé répond aux critères d’admissibilité provinciaux/territoriaux et fédéraux. Les étudiants inscrits dans ces établissement peuvent demander une aide financière aux étudiants du gouvernement, notamment dans le cadre des BECs et PECs.

- Aide financière aux étudiants

- L’aide financière aux étudiants est toute forme d’aide financière fournie aux étudiants par le PCAFE pendant qu’ils sont inscrits dans des établissements d’enseignement postsecondaire agréés, y compris les BECs, les PECs et les bonifications d’intérêts pendant les études.

- Année scolaire

- Du 1er août au 31 juillet.

- Aux études

- Le statut d’un emprunteur qui est aux études à temps plein ou à temps partiel dans un établissement d’enseignement postsecondaire ou qui a terminé ses études depuis moins de 6 mois.

- Consolidation

- Les emprunteurs consolident leurs prêts étudiants 6 mois après la fin de leurs études postsecondaires (ou la fin de leurs études à temps plein). Le remboursement commence une fois les prêts consolidés.

- Défaut de remboursement

- Un prêt accordé selon le régime de prêts directs est en défaut de remboursement lorsque l’emprunteur n’a pas effectué de paiement depuis plus de 270 jours.

- Dépenses du PAR

- Cela représente le montant du principal remboursé par le gouvernement du Canada dans le cadre du Programme d’aide au remboursement (PAR) au cours d’une année donnée, sous forme de pourcentage par rapport au principal total de prêts en cours de remboursement au cours de la même année.

- Études postsecondaires

- Niveaux d’études qui suivent l’enseignement secondaire. Ces études peuvent être effectuées dans des établissements d’enseignement postsecondaire agréés publics ou privés.

- Étudiant à temps partiel

- Un étudiant est à temps partiel lorsqu’il a entre 20 % et 59 % d’une charge de cours complète. Les étudiants ayant une invalidité permanente peuvent se voir accorder le statut d’étudiant à temps partiel s’ils suivent entre 20 % et 39 % de la charge de cours complète. S’ils suivent entre 40 % et 59 % de la charge de cours complète, ils peuvent choisir d’être considérés comme des étudiants à temps plein ou à temps partiel aux fins du PCAFE.

- Étudiant à temps plein

- Un étudiant est à temps plein lorsqu’il est inscrit à un programme d’études d’au moins 12 semaines consécutives dans un établissement d’enseignement postsecondaire agréé, où il a au moins 60 % d’une charge de cours complète (ou 40 % dans le cas d’un étudiant ayant une invalidité permanente).

- Exercice financier

- Du 1er avril au 31 mars.

- Prêts à risques partagés

- Entre 1995 et 2000, les institutions financières (comme les banques) ont accordé des PECs selon le régime de prêts à risques partagés. Dans le cadre de ce régime, les institutions financières assumaient une portion du risque de défaut de remboursement des prêts en échange d’un paiement du gouvernement.

- Prêts directs

- Depuis août 2000, le gouvernement fédéral accorde des PECs selon le régime de prêts directs. Les prêts sont financés directement par le gouvernement, et un fournisseur de services indépendant administre le processus relatif aux prêts.

- Prêts garantis

- De 1964 à 1995, les PECs étaient accordés par des institutions financières (telles que des banques) selon le régime de prêts garantis. Lorsqu’un étudiant tombait en défaut de remboursement, le gouvernement remboursait la totalité du solde à la banque, et l’étudiant avait alors une dette directe envers le gouvernement.

- Provinces ayant adopté un régime intégré

- Dans les provinces ayant adopté un régime intégré, les prêts fédéraux et provinciaux sont combinés, de sorte que les emprunteurs obtiennent et remboursent un seul prêt fédéral-provincial intégré. Les gouvernements fédéral et provinciaux travaillent de concert pour faciliter les processus de demande, de gestion et de remboursement des prêts. Le PCAFE a conclu des ententes d’intégration avec 5 provinces : la Colombie-Britannique, la Saskatchewan, l’Ontario, le Nouveau-Brunswick et Terre-Neuve-et-Labrador.

- Provinces et territoires participants

- Les provinces et territoires qui ont choisi d’apporter une aide financière aux étudiants dans le cadre du PCAFE sont Terre-Neuve-et-Labrador, l’Île-du-Prince-Édouard, la Nouvelle-Écosse, le Nouveau-Brunswick, l’Ontario, le Manitoba, la Saskatchewan, l’Alberta, la Colombie-Britannique et le Yukon.

- Province ou territoire de résidence

- La province ou le territoire de résidence d’un étudiant est la province ou le territoire où il a vécu le plus récemment pendant au moins 12 mois consécutifs avant de commencer ses études postsecondaires. Ceci n’inclut pas le temps passé dans une province ou un territoire en tant qu’étudiant à temps plein dans un établissement d’enseignement postsecondaire. Par exemple, un Manitobain qui étudie en Ontario est considéré comme un étudiant manitobain.

- Remboursement en cours

- Le statut d’un emprunteur qui a commencé à rembourser ses PECs. Le remboursement commence 6 mois après la fin des études.

- Révision des modalités

- Une mesure permettant à l’emprunteur de gérer le remboursement de son prêt d’une manière adaptée à sa situation. La révision des modalités peut être utilisée pour diminuer les mensualités (en prolongeant le terme du prêt jusqu’à un maximum de 14,5 ans), ou encore pour les augmenter afin d’acquitter plus rapidement le solde du prêt.

- Taux de défaut de remboursement

- Le PCAFE mesure les défauts de remboursement en utilisant un taux de défaut de remboursement de 3 ans. Ce taux correspond à la valeur des prêts qui entrent en défaut de remboursement à l’intérieur d’un horizon de 3 ans à partir d’une année scolaire donnée en proportion de la valeur totale des prêts dont le remboursement a débuté au cours de l’année en question. Par exemple, le taux de défaut de remboursement pour l’année 2017 à 2018 représente la proportion du montant total de prêts qui ont atteint la phase de remboursement au cours de l’année scolaire 2017 à 2018 et qui sont entrés en défaut de remboursement avant le 1er août 2020.

- Taux de remboursement

- Le taux de remboursement désigne le pourcentage du montant total du principal des PECs consolidés au cours d’une année scolaire donnée qui est remboursé ou en règle à la fin de l’année scolaire subséquente.