Rapport d’évaluation sommative sur le Programme canadien pour l’épargne-études

Titre officiel : Rapport d’évaluation sommative sur le Programme canadien pour l’épargne études (PCEE), Rapport final, préparé le 6 novembre 2015 par la Direction de l’évaluation, Direction générale des politiques stratégiques et de service, Emploi et Développement social Canada.

Sommaire

Cette évaluation sommative du Programme canadien pour l’épargne études (PCEE) évalue le rendement du PCEE. Ce programme, qui comprend la Subvention canadienne pour l’épargne études (SCEE) de base, la Subvention canadienne pour l’épargne études supplémentaire et le Bon d’études canadien (BEC), offre des incitatifs à épargner pour les études postsecondaires dans un régime enregistré d’épargne études (REEE). En plus de répondre à des questions d’évaluation précises, l’évaluation visait à évaluer dans quelle mesure le PCEE atteint son objectif de « veiller à ce qu’il soit plus facile pour les familles d’épargner en vue des études de leurs enfants en offrant des incitations plus importantes au moyen de la nouvelle Subvention canadienne pour l’épargne études Note en bas de page 1 ».

Ce rapport résume les résultats recueillis dans le cadre de 15 études menées en vue de la présente évaluation. Beaucoup d’autres études ont également été utilisées afin de compléter ces résultats. Les résultats préliminaires de l’évaluation ont été présentés à la rencontre du Comité ministériel d’évaluation en mars 2014.

Principales constatations

Pertinence du programme

Les coûts des études postsecondaires justifient-ils l’existence du PCEE? Les objectifs du PCEE correspondent-ils aux priorités du gouvernement fédéral? Dans quelle mesure les subventions et les bons motivent-ils les gens à épargner?

L’existence du PCEE est toujours justifiée par l’augmentation continuelle des coûts associés aux études postsecondaires. Les priorités du gouvernement du Canada et d’Emploi et Développement social Canada (EDSC) soulignent l’importance du programme et des études postsecondaires. Afin que les familles à faible revenu épargnent davantage pour les études postsecondaires de leurs enfants, la revue de la littérature et les comparaisons internationales ont démontré que les contributions de contrepartie (c.-à-d. des subventions), comme la SCEE, pourraient être l’incitatif le plus approprié pour augmenter l’épargne destinée aux études.

Utilisation du PCEE

Y a t il davantage de familles à faible revenu qui épargnent pour les études postsecondaires dans des régimes enregistrés d’épargne-études? Quels sont les taux de participation et leurs tendances? Y a t il eu un changement dans les habitudes d’épargne depuis la mise en œuvre de la SCEE supplémentaire et du BEC?

Le niveau des actifs dans les REEE est passé de 2,4 milliards de dollars en 1997 à 40,5 milliards de dollars en 2013. En 2013, 883 millions de dollars ont été déboursés sous forme de subvention dans le cadre du PCEE. Le nombre de familles à faible revenu ayant des REEE continue d’augmenter, atteignant 400 000 familles avec enfants en 2012.

La proportion d’enfants âgés de moins de 18 ans qui ont reçu la SCEE au moins une fois au cours de leur vie est passée de 9,7 % en 1998 à 47,1 % en 2013 (en 2013, le Canada comptait environ 6,9 millions d’enfants âgés de moins de 18 ans; de ce nombre, plus de 3,2 millions avaient un REEE et avaient reçu la SCEE de base). Près de 2,5 millions de ces bénéficiaires, ou 75,3 %, ont cotisé à leur REEE et ainsi bénéficié de la SCEE de base en 2013. Parmi ceux-ci, 860 000 (ou environ 35 %) ont reçu la SCEE supplémentaire. Le nombre de bénéficiaires de la SCEE supplémentaire ayant reçu une subvention supplémentaire de 10 % ou 20 % au cours d’une année donnée est passé de 120 000 en 2005 à 860 000 en 2013. Pour ce qui est de la proportion totale d’enfants admissibles à la SCEE supplémentaire qui l’ont reçue pour une année donnée, elle a augmenté, passant de 2,7 % en 2005 à 17,4 % en 2012.

Le taux de participation aux REEE (c.-à-d. le pourcentage d’enfants âgés de moins de 18 ans ayant un REEE) varie considérablement selon le revenu familial. En 2012, il se situait entre 25,2 % pour les familles ayant un revenu inférieur à 25 000 $ et 70,1 % pour les familles ayant un revenu supérieur à 125 000 $, bien que le taux de participation aux REEE ait quadruplé pour les familles ayant un faible revenu entre 1999 et 2012. Le fait que le taux ait quadruplé découle possiblement davantage de la SCEE de base, puisque le taux d’augmentation n’a pas changé de façon notable à la suite de la mise en place de la SCEE supplémentaire. Cependant, il a été démontré que le BEC a contribué à une augmentation importante du taux de participation aux REEE chez les familles à faible revenu.

Les résultats permettent de conclure que le taux de participation aux REEE est également fortement influencé par les aspirations parentales, les habitudes d’épargne déjà en place, ainsi qu’une bonne connaissance financière et des avantages à utiliser les REEE.

Les contributions annuelles moyennes aux REEE ajustées pour l’inflation (en dollars de 2006 parmi ceux qui ont contribué) sont passées de 1 436 $ à 1 331 $ pour la période entre 1998 et 2013. En 2013, ceux qui ont seulement reçu la SCEE de base ont eu des contributions moyennes de 1 491 $, soit environ 500 $ de plus que ceux qui ont reçu la SCEE supplémentaire ou le BEC. Les niveaux de contribution de 2013 variaient considérablement par province et territoire; les taux les plus élevés étaient dans les Territoires, la Colombie-Britannique et l’Ontario (tous au-delà de 1 600 $), alors que le plus faible était au Nouveau-Brunswick (1 127 $).

De plus, il a été constaté que les bénéficiaires inscrits à la SCEE supplémentaire étaient plus susceptibles de recevoir des contributions à leur REEE pour une année donnée que les autres familles ayant des REEE, laissant voir une incidence positive en termes d’épargne pour les familles qui prenne une approche proactive.

Épargne pour les études postsecondaires placée ailleurs que dans les REEE

Dans quelle mesure les Canadiens et Canadiennes épargnent-ils pour les études postsecondaires ailleurs que dans les REEE?

En 2013, un quart des familles ayant un REEE plaçaient également leurs épargnes pour les études postsecondaires ailleurs, tout comme le faisaient 38,6 % des familles n’ayant pas de REEE. Parmi le premier groupe, les raisons les plus fréquentes poussant les familles à épargner ailleurs que dans les REEE étaient la « diversification » (21 %), « l’accès facile aux fonds » (17 %) et « l’atteinte du maximum de la SCEE annuelle reçue ou de la limite cumulative des REEE de 50 000 $ » (7 %). Les raisons les plus fréquentes données par les familles sans REEE comprenaient « l’accès facile aux fonds » (17 %), « ne pas avoir eu le temps jusqu’à présent » (14 %) et « un manque de connaissance du REEE » (11 %). Parmi les familles n’ayant pas de REEE qui ont été questionnées, bon nombre d’entre elles montraient un manque de compréhension des REEE et du PCEE.

Retraits de fonds des REEE et du PCEE

Dans quelle mesure le PCEE rend-il les études postsecondaires plus abordables? Quelle incidence ont les REEE et le PCEE sur le montant des prêts et bourses accordé aux étudiants?

Dans l’ensemble, le montant total des retraits des REEE a atteint plus de 2,7 milliards de dollars en 2013. De ce montant, 1,7 milliard de dollars constituaient des retraits de cotisations aux fins des études postsecondaires et 1 milliard de dollars étaient des paiements d’aide aux études Note en bas de page 2 . Environ 17 % des étudiants de niveau postsecondaire ont effectué un retrait d’un REEE en 2013, comparativement à moins de 0,3 % en 1998. La moyenne annuelle de retraits d’un REEE est passée de 3 705 $ à 7 673 $ au cours de cette période.

En moyenne, les étudiants ayant des REEE recevaient moins de prêts étudiants. Cela peut s’expliquer, en partie, par le fait que le retrait de fonds d’un REEE diminue d’une somme équivalente le montant accordé en prêt étudiant, à l’exception d’une exemption de 100 $ par semaine au cours des études pour les paiements d’aide aux études et autres sources de revenus. Une nouvelle politique fédérale est mise en œuvre actuellement pour exempter les retraits de cotisations des calculs des prêts étudiants.Cependant, l’information concernant l’effet des retraits d’un REEE sur l’admissibilité des étudiants aux prêts et bourses n’est pas facilement accessible au public.

Efficacité et économie

Dans quelle mesure le financement du PCEE va-t-il aux personnes qui, sans ce programme, n’auraient pas épargné pour leurs études postsecondaires? Qu’arrive-t-il avec les cotisations de REEE aux échelons de revenu plus élevé? Dans quelle mesure le modèle de prestation des services du PCEE est-il efficace?

Les familles ayant un revenu élevé ont besoin de peu d’encouragement pour épargner en vue des études postsecondaires de leurs enfants puisqu’ils ont plus de ressources financières à leur disposition et qu’ils épargnaient déjà pour les études de leurs enfants avant la mise en place du PCEE en 1998. Les données montrent que, en 1999, bien que 60 % des familles ayant des enfants âgés de 17 à 18 ans (et ayant un revenu familial de 80 000 $ ou plus) épargnaient pour les études postsecondaires, seulement 11,5 % de ces familles avaient des REEE Note en bas de page 3 . En raison des règlements du PCEE, la plupart de ces enfants n’ont jamais été admissibles à la SCEE. En 2012, le taux de participation aux REEE de ces familles ayant des enfants de tous les âges avait augmenté à 63,8 %. Il semble donc que l’augmentation du taux de participation au REEE chez ces familles résulte, en grande partie, d’un changement dans la façon dont ils épargnent pour les études.

De plus, il a été estimé que plus de 400 millions de dollars en subventions (ou 49 % des dépenses totales du PCEE) ont été octroyés aux familles ayant un revenu familial de 90 000 $ ou plus en 2013. De ce montant, 280 millions de dollars (ou 32 % des dépenses totales du PCEE) sont allés aux familles ayant un revenu de 125 000 $ ou plus. Concernant l’efficacité du modèle de prestation des services du PCEE, il semble que le PCEE soit exécuté de façon efficace (en collaboration avec les intervenants externes).

Recommandations

- Examiner des moyens pour que les fonds atteignent plus efficacement les familles ayant le plus besoin d’aide et d’encouragement pour épargner en vue des études postsecondaires de leurs enfants.

- Compléter les initiatives de sensibilisation visant à mieux faire connaître le PCEE en favorisant une meilleure compréhension des incitatifs à l’épargne qu’il offre en vue d’augmenter la participation des familles canadiennes au programme.

Réponse de la direction

La direction reconnaît la contribution des personnes qui ont participé à l’évaluation sommative du Programme canadien pour l’épargne-études (PCEE). La direction est d’accord avec les résultats de l’évaluation, et propose la réponse de la direction qui suit.

Depuis sa mise en œuvre en 1998, le PCEE a fourni des incitatifs à l’épargne pour encourager et renforcer l’importance d’épargner tôt et de façon continue pour les études postsecondaires des enfants, au moyen du régime enregistré d’épargne études (REEE). Le PCEE fournit deux incitatifs à l’épargne associés au REEE : la Subvention canadienne pour l’épargne-études (SCEE) et le Bon d’études canadiens (BEC).

Les résultats de l’Évaluation sommative du PCEE montrent que le PCEE a été efficace pour encourager l’épargne en vue des études postsecondaires des enfants et qu’il a atteint quelques résultats importants. La conception du programme et les efforts de sensibilisation sont axés spécifiquement sur les familles à faible revenu. L’évaluation montre que la proportion de bénéficiaires des familles à faible revenu a augmenté considérablement, ainsi que la proportion des déboursements du programme versés aux familles à faible revenu. Il est clair que la SCEE supplémentaire et les BEC octroient plus de fonds aux familles à faible revenu, et il existe des limites au montant des subventions qui peuvent être reçues, ce qui permet d’atténuer les gains des épargnants à revenu élevé.

De plus, le modèle unique de prestation des services du PCEE impose certaines contraintes quant à son fonctionnement : plus de 90 promoteurs de REEE sont directement en contact avec les Canadiens et les Canadiennes (les souscripteurs et les bénéficiaires), la politique des REEE relève de la compétence du ministère des Finances et est gérée par l’Agence du revenu du Canada (ARC) en vertu de la Loi de l’impôt sur le revenu. Les fonctions des différents partenaires participant à l’exécution du programme sont importantes.

Le PCEE a fait des progrès considérables en s’assurant que les familles nouvellement admissibles soient informées de leur admissibilité au BEC grâce à des envois postaux trimestriels qui comprennent de l’information sur la manière d’accéder au BEC. Le PCEE a établi de solides partenariats avec des organismes communautaires afin d’aborder le sujet des obstacles de l’accès au BEC et d’atténuer ceux-ci, entre autres au moyen d’activités locales de promotion de l’inscription qui reçoivent le soutien de Service Canada et des promoteurs de REEE. De plus, le PCEE a ciblé d’importants promoteurs de REEE pour s’assurer que les clients existants, qui ont déjà surmonté les obstacles et ouvert un REEE, accèdent au BEC (selon leur admissibilité).

Principales constatations

Épargne totale dans des REEE

- La SCEE et les BEC ont incité les Canadiens à accumuler un montant important d’épargne dans les REEE, montant s’élevant à 40,5 milliards en 2013.

- L’augmentation du montant des fonds de REEE pour contribuer aux études postsecondaires des étudiants canadiens est tout aussi marquée, avec près de 3 milliards de dollars disponibles pour aider au financement des programmes d’études postsecondaires en 2013.

Participation au programme

- L’évaluation a révélé que le PCEE a encouragé un nombre croissant de Canadiens (47,1 % en 2013) à ouvrir un REEE et à recevoir des prestations de la SCEE.

- Cette augmentation de la participation touche tous les groupes économiques. L’augmentation de la participation au REEE chez les familles de la tranche ayant le revenu le plus faible (de 0 $ à 24 999 $ de revenu familial) avait déjà quadruplé en 2012, alors qu’elle avait doublé dans les tranches ayant les revenus les plus élevés.

- La participation des familles ayant un faible revenu permanent (c.-à-d. les familles qui demeurent sous le seuil le plus bas de la SCEE supplémentaire) a augmenté de plus de six fois entre 1999 et 2012.

- Selon le sondage de l’évaluation mené auprès des souscripteurs d’un REEE et des non souscripteurs, il appert que le soutien du gouvernement (au moyen de la SCEE ou des BEC) était la raison citée le plus fréquemment par les répondants (environ 60 % de tous les cas) pour justifier l’utilisation d’un REEE.

- La recherche montre également que les facteurs culturels et attitudinaux sont importants pour encourager l’accès aux études postsecondaires et que l’épargne à long terme peut contribuer à favoriser les aspirations et les attentes à l’égard des études.

Équilibrer les paiements du PCEE

- Le fait que la proportion de paiements du PCEE dirigée directement aux familles à faible revenu (revenu de moins de 45 000 $ en 2012) est en augmentation (8,9 points de pourcentage entre 1999 et 2012) témoigne de l’amélioration de la portée du PCEE auprès des familles qui ont le plus besoin d’aide pour épargner en prévision des études postsecondaires de leurs enfants. En conséquence, les familles dont le revenu dépasse le seuil de la SCEE supplémentaire (revenu de plus de 90 000 $ en 2012) ont reçu une part moindre des paiements (3 points de pourcentage), alors qu’elles représentent une plus large part de la population (augmentation de 9,4 points de pourcentage).

- La proportion de paiements versée aux familles ayant un revenu supérieur à 125 000 $ est restée la même malgré une augmentation de près de 100 % dans la proportion de la population de cette catégorie de revenu durant la même période.

- La mise en œuvre des prestations de la SCEE supplémentaire a sans aucun doute aidé à améliorer l’équilibre des paiements que verse le gouvernement du Canada aux familles canadiennes.

Participation à la SCEE supplémentaire et au BEC

- L’évaluation a révélé que quelque 34 % des familles admissibles à la SCEE supplémentaire qui ont cotisé à un REEE en 2012 n’ont pas reçu de subvention supplémentaire. De même, environ 23 % des familles admissibles au BEC qui avaient un REEE n’ont pas reçu de BEC. Les responsables du programme reconnaissent qu’il s’agit là d’un problème et, en 2013, ils ont instauré dans le cadre du PCEE un nouveau formulaire de demande simplifié dans lequel les souscripteurs sont automatiquement évalués pour la SCEE supplémentaire et le BEC (c. à d. que le choix de ne pas participer est une option). Cette approche fait appel aux conclusions du domaine de l’économie comportementale, à savoir que le fait d’offrir par défaut la possibilité de participer améliore l’accès et la participation. Les tendances générales que révèle l’évaluation démontrent la capacité du programme à encourager une proportion importante de l’ensemble des Canadiens, même les familles avec un faible revenu permanent, à épargner pour les études postsecondaires de leurs enfants; ceci témoigne de l’importante contribution qu’a faite le PCEE pour encourager l’épargne dans les REEE en prévision des études postsecondaires des enfants. Le Ministère peut envisager un avenir où la majorité des enfants auront des REEE pour les aider à payer leurs études postsecondaires.

Recommandations

-

Examiner des moyens pour que les fonds atteignent plus efficacement les familles ayant le plus besoin d’aide et d’encouragement pour épargner en vue des études postsecondaires de leurs enfants.

- Cette recommandation est conforme à la Loi canadienne sur l’épargne-études (LCEE) qui prévoit que « le ministre doit prendre les mesures nécessaires à la réalisation de l’objet énoncé à l’article 3, notamment faire connaître à la population canadienne, par des activités d’information et de promotion, l’existence des subventions pour l’épargne-études et des bons d’études ainsi que les modalités applicables ».

- La direction reconnaît qu’il est nécessaire de concentrer ses efforts pour tenter de sensibiliser les familles qui sont le plus dans le besoin. Le PCEE continuera d’adopter des approches novatrices qui favoriseront et stimuleront de nouveaux partenariats avec des organismes communautaires, des promoteurs de REEE et d’autres ministères fédéraux et provinciaux, notamment l’Agence de la consommation en matière financière du Canada, en se concentrant sur les activités communautaires ciblées. Cette façon de procéder comprendra des efforts et un appui soutenus s’appuyant sur le succès de la première Semaine de l’épargne-études qui s’est tenue en novembre 2014.

- Le PCEE travaillera avec le Laboratoire d’innovation d’EDSC pour faire l’essai de nouvelles approches et de nouveaux produits afin de mieux encourager l’adhésion au BEC.

-

Compléter les initiatives de sensibilisation visant à mieux faire connaître le PCEE en favorisant une meilleure compréhension des incitatifs à l’épargne qu’il offre en vue d’augmenter la participation des familles canadiennes au programme.

- La direction du PCEE reconnaît que la sensibilisation sera toujours une étape initiale importante, mais examinera différentes façons d’améliorer la compréhension (et de diminuer les malentendus) des incitatifs à l’épargne.

- Pour soutenir ces efforts, le PCEE, en partenariat avec la Direction générale des affaires publiques et des relations avec les intervenants (DGAPRI), élaborera une nouvelle campagne de communication et de sensibilisation d’une durée de trois ans.

1. Introduction

À la suite de la mise en œuvre, en 1998, de la Subvention canadienne pour l’épargne études (SCEE), créée pour encourager les Canadiens à épargner en vue des études postsecondaires de leurs enfants dans un régime enregistré d’épargne études (REEE), une première évaluation formative du programme a été réalisée en avril 2003. Le rapport indiquait que la SCEE encourageait l’épargne pour les études postsecondaires des enfants, puisque les épargnes dans les REEE ont augmenté considérablement à la suite de la mise en œuvre de la subvention. Cependant, l’évaluation a également révélé que la connaissance du programme et la participation à celui-ci étaient significativement plus faibles chez les familles à faible revenu.

Devant le constat du faible taux de participation des familles à faible revenu, on a annoncé en octobre 2004 la bonification de la SCEE (la SCEE « supplémentaire ») et la création du Bon d’études canadien (BEC). Une deuxième évaluation formative du Programme canadien pour l’épargne-études révisé (c.-à-d. du PCEE, qui comprend la SCEE, la SCEE supplémentaire et le BEC) a été réalisée en 2009; elle visait à examiner les effets préliminaires de ces deux nouvelles mesures. Les données montraient que l’effet complet des deux nouvelles mesures n’était pas encore observable. La deuxième évaluation formative recommandait donc que le PCEE soit réévalué lorsque le taux de croissance de la participation à la SCEE se stabiliserait.

L’évaluation a amorcé la mise en place d’un cadre pour l’évaluation sommative du PCEE. La liste complète des 51 questions d’évaluation se trouve à l’annexe 1, qui indique également à quel endroit se trouve la réponse à chaque question du rapport et les sources utilisées Note en bas de page 4 . Une brève description de chacune des 15 études produites est fournie à l’annexe 2. Un rapport d’évaluation provisoire présentant les résultats préliminaires de l’évaluation a été présenté au Comité ministériel d’évaluation en mars 2014.

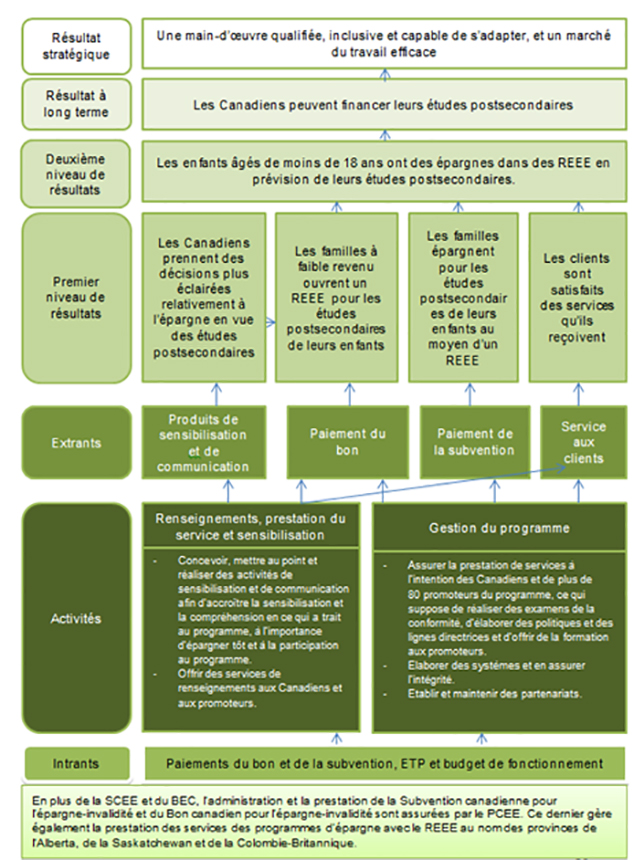

Le modèle logique du PCEE, présenté à l’annexe 3, décrit les activités du programme et les extrants (c.-à-d. les paiements de subvention) ainsi que la façon dont ils mènent aux résultats souhaités. L’évaluation actuelle étudie les résultats souhaités suivants : 1) les familles épargnent pour les études postsecondaires de leurs enfants dans les REEE; 2) les familles à faible revenu ouvrent des REEE; 3) les enfants âgés de moins de 18 ans ont des épargnes pour leurs études; 4) les Canadiens font des choix plus éclairés en matière d’épargne pour les études postsecondaires; et 5) les Canadiens sont aptes à financer leurs études. On examinera plus tard, dans le cadre d’une future évaluation, l’effet du PCEE sur les résultats stratégiques à long terme (une main d’œuvre qualifiée, inclusive et capable de s’adapter, et un marché du travail efficace), tout comme les problèmes relatifs à l’exécution du programme et l’incidence du PCEE sur l’accès aux études postsecondaires.

1.1 Limites

C’est seulement en 2015 que les bénéficiaires de la SCEE qui sont nés en 1998 atteindront l’âge de 17 ans et commenceront à fréquenter un établissement postsecondaire. Il s’agira de la première cohorte qui pourra bénéficier pleinement des paiements de la SCEE à un REEE pour les 17 années durant lesquelles des subventions sont disponibles et ainsi maximiser le montant du capital détenu dans un REEE. Pour cette raison, l’effet complet de la SCEE sur certains aspects (p. ex. le capital détenu dans les REEE) ne peut pas être mesuré pour l’instant. De plus, l’effet des REEE sur le financement des études postsecondaires et la diminution de la dette des étudiants ne pourra pas non plus être mesuré avant encore plusieurs années.

L’évaluation était aussi limitée par le fait que certaines sources de données utilisent des enquêtes de Statistique Canada qui datent de quelques années Note en bas de page 5 . Cependant, la plupart des résultats de ces enquêtes ont été corroborés par des sources de données plus récentes, y compris les données provenant de la base de données administratives du PCEE, d’un sondage mené par l’évaluation durant l’exercice 2013-2014, ainsi que des analyses utilisant les données fiscales de l’Agence du revenu du Canada (ARC) qui proviennent des déclarations de revenus T1 et les données administratives allant, inclusivement, jusqu’à l’année d’imposition 2012.

Finalement, bien qu’un échantillonnage aléatoire ait été utilisé pour le sondage de l’évaluation en 2013-2014, les données ne sont pas pondérées et les résultats ne devraient pas être extrapolés à l’ensemble de la population. Cependant, puisque la distribution régionale des réponses dans l’échantillon actuel est très près de la distribution à laquelle on aurait pu s’attendre, cela permet d’avoir confiance en la fiabilité de l’approche d’échantillonnage aléatoire.

2. Renseignements généraux

2.1 Incitatifs des régimes enregistrés d’épargne-études et du Programme canadien pour l’épargne-études

Les régimes enregistrés d’épargne-études (REEE) ont été instaurés en 1972 et permettent aux cotisations de croître à l’abri de l’impôt jusqu’à ce que les bénéficiaires fréquentent un établissement postsecondaire. Bien qu’il n’y ait plus de limite annuelle de cotisation, un plafond des cotisations cumulatives a été établi : il est de 50 000 $ par bénéficiaire depuis 2007. Dès qu’un bénéficiaire fréquente un établissement postsecondaire, les fonds du REEE peuvent être retirés; ils sont payés sous forme de retraits de cotisations (également appelés « remboursement des cotisations » par le Programme canadien de prêts aux étudiants [PCPE]) au souscripteur et sous forme de paiement d’aide aux études pour le bénéficiaire, selon les conditions du contrat de REEE Note en bas de page 6 . Les paiements d’aide aux études comprennent les revenus de placement accumulés dans le REEE et les incitatifs à l’épargne-études offerts par le gouvernement. Les cotisations retirées des REEE ne sont pas imposables. Cependant, les paiements d’aide aux études sont imposables pour le bénéficiaire qui fréquente un établissement postsecondaire (puisque beaucoup d’étudiants ont peu de revenus ou même parfois aucun, les paiements d’aide aux études sous souvent retirés sans être imposés, ou le sont à un très faible taux).

Le PCEE comprend trois mesures précises Note en bas de page 7 :

- la SCEE,

- la SCEE supplémentaire et

- le BEC.

Elles sont expliquées tour à tour Note en bas de page 8 .

La SCEE de base a été instaurée en 1998 et offre une subvention de 20 % sur les premiers 2 500 $ de cotisation annuelle au REEE par enfant jusqu’à la fin de l’année civile durant laquelle il atteint l’âge de 17 ans Note en bas de page 9 . Les droits de subvention non utilisés peuvent être reportés Note en bas de page 10 .

La SCEE supplémentaire est entrée en vigueur le 1er janvier 2005. Le montant de la SCEE supplémentaire dépend du revenu familial net du principal responsable des soins de l’enfant :

- Si le revenu familial net Note en bas de page 11 était inférieur à 43 953 $ en 2013, la SCEE supplémentaire était de 0,20 $ pour chaque dollar des premiers 500 $ de cotisations annuelles à un REEE (c.-à-d. un maximum de 100 $).

- Si le revenu familial net se situait entre 43 953 $ et 87 907 $ en 2013, la SCEE supplémentaire était de 0,10 $ pour chaque dollar des premiers 500 $ de cotisations annuelles à un REEE (c.-à-d. un maximum de 50 $).

Il faut noter que les droits à la SCEE supplémentaire inutilisés ne peuvent pas être reportés (contrairement aux droits inutilisés de la SCEE).

Le BEC a été présenté dans le budget de 2004. Pour être admissible au BEC, le principal responsable des soins de l’enfant doit recevoir le Supplément de la Prestation nationale pour enfants (SPNE) et l’enfant doit être né le 1er janvier 2004 ou après. Pour recevoir le BEC, un individu doit ouvrir un REEE et présenter une demande de Bon d’études canadien. Aucune cotisation n’est requise cependant.

Le montant des BEC est égal à la somme des montants suivants et peut s’accumuler jusqu’à un maximum cumulatif de 2 000 $ par enfant :

- 500 $ pour la première année d’admissibilité au SPNE, jusqu’à ce que l’enfant atteigne l’âge de quinze ans (inclusivement);

- 100 $ pour chaque année subséquente, jusqu’à ce que l’enfant atteigne l’âge de quinze ans (inclusivement) Note en bas de page 12 .

2.2 Objectifs des mesures de la Subvention canadienne pour l’épargne-études

La SCEE a été introduite dans le budget de 1998, en plus d’améliorations apportées au Programme canadien de prêts aux étudiants (PCPE) et de la création de bourses d’excellence de la Fondation canadienne des bourses d’études du millénaire dans le cadre de la Stratégie canadienne pour l’égalité des chances. La stratégie proposait des mesures sur de nombreux fronts, notamment la promotion de l’accès aux études postsecondaires, en aidant les étudiants dans le besoin à faire face aux coûts croissants et en aidant les familles à épargner pour l’éducation de leurs enfants au moyen de REEE.

Cette stratégie visait, entre autres, à relever le défi d’« encourager les familles à commencer tôt à épargner pour financer les études de leurs enfants ». Comme le mentionne la Loi canadienne sur l’épargne études, l’objectif de la SCEE est d’encourager le financement des études postsecondaires des enfants en épargnant dès leur jeune âge dans des REEE, et, conformément au budget de 1998 (page 14), de « veiller à ce qu’il soit plus facile pour les familles de financer les études supérieures de leurs enfants en les incitant davantage à épargner, par le biais de la nouvelle Subvention canadienne pour l’épargne-études ».

Comme il est mentionné dans l’introduction, le gouvernement a répondu à la faible participation au REEE des familles à revenu faible ou moyen en instaurant la SCEE supplémentaire et les BEC. L’objectif de base de la SCEE supplémentaire est d’augmenter l’aide financière aux familles à revenu faible et moyen qui souhaitent épargner pour les études postsecondaires de leurs enfants. Le BEC a été introduit avec un objectif semblable à celui de la SCEE supplémentaire, soit d’aider les familles ayant un revenu modeste à épargner pour les études postsecondaires de leurs enfants dès leur jeune âge, mais sans que des cotisations soient nécessaires.

3. Pertinence du Programme canadien pour l’épargne-études en 2014

La présente section traite des questions liées à la pertinence du Programme canadien pour l’épargne-études (PCEE). Voici trois des principales questions d’évaluation traitées dans cette section :

- Les coûts des études postsecondaires justifient-ils l’existence du PCEE?

- Les objectifs du PCEE correspondent-ils aux priorités du gouvernement fédéral?

- Dans quelle mesure les subventions et les bons motivent-ils les gens à épargner?

3.1 Coûts liés aux études postsecondaires

Afin d’évaluer la pertinence du PCEE, il est important de dresser un portrait du contexte dans lequel il évolue. Les diplômes d’études postsecondaires sont de plus en plus importants sur le marché du travail. Dans la mesure où les frais de scolarité et les autres frais connexes peuvent s’élever à plusieurs milliers de dollars par année, on s’attend à ce que la plupart des parents assument une portion des coûts liés aux études postsecondaires de leurs enfants (selon l’évaluation des besoins du Programme canadien de prêts aux étudiants), ce qui peut être plus facile si les parents épargnent en prévision de cela. L’évaluation reconnaît que ce ne sont pas toutes les familles à faible revenu qui devraient épargner pour les études postsecondaires, étant donné que les biens de première nécessité (alimentation, logement, etc.) peuvent à eux seuls représenter un lourd fardeau pour les familles éprouvant des difficultés financières Note en bas de page 13 . Dans ce contexte général, les différents ordres de gouvernement fournissent du soutien financier aux étudiants qui poursuivent des études postsecondaires par l’entremise de différents moyens comme des prêts, des bourses et des crédits d’impôt (en plus de fournir des incitatifs aux parents au moyen du PCEE afin de les encourager à épargner en vue de financer les études postsecondaires de leurs enfants).

Bien qu’il ne s’agisse que d’un seul élément du total des coûts associés aux études postsecondaires, le total des frais exigés (frais de scolarité et frais supplémentaires Note en bas de page 14 ) aux étudiants universitaires canadiens de premier cycle étudiant à temps plein au Canada Note en bas de page 15 était de 3 884 $ en 2000-2001 et estimé à 6 253 $ en 2013-2014 Note en bas de page 16 , ce qui représente une hausse de 61 %, soit le double du taux d’inflation qui a prévalu au cours de la même période Note en bas de page 17 . Même si les frais de scolarité moyens des collèges publics sont inférieurs aux frais de scolarité universitaires, ils ont augmenté à un rythme similaire Note en bas de page 18 . En plus de dépasser l’inflation des prix en général, l’augmentation des frais de scolarité universitaires et collégiaux a également dépassé dans une large mesure la croissance du revenu net familial, quoique ce ne soit pas le cas pour les familles se trouvant dans le tercile de revenu supérieur. Par conséquent, l’augmentation des frais de scolarité et des frais supplémentaires semble justifier l’existence du PCEE afin d’encourager l’épargne en vue des études postsecondaires, même si ce besoin est moins important pour ceux qui se trouvent dans le tercile de revenu supérieur Note en bas de page 19 .

En considérant également les frais de subsistance, la Banque TD Canada Trust estime que le coût moyen pour décrocher un diplôme d’études universitaires sur quatre ans en 2011 s’élevait à environ 80 000 $ (pour les étudiants ne vivant pas au domicile familial durant leurs études) Note en bas de page 20 . Cette estimation est similaire aux estimations contenues dans le rapport actuariel du PCEE, où le total des dépenses moyen pour un étudiant (ce qui comprend les frais de scolarité, les livres, le logement, l’alimentation et le transport) pour 2010-2011 était estimé à 16 100 $ par année Note en bas de page 21 . On s’attend à ce que ces dépenses dépassent les 20 000 $ par année en 2018-2019 et qu’elles atteignent 36 400 $ en 2035-2036 (ces prévisions sont calculées selon une augmentation annuelle variant de 2,8 à 3,8 %). Ces constatations sont également en harmonie avec les résultats du sondage de 2013 sur le PCEE, où les parents ayant des enfants de moins de 18 ans disaient s’attendre à devoir débourser environ 20 000 $ par année pour que leurs enfants puissent poursuivre des études postsecondaires Note en bas de page 22 .

Afin de pouvoir couvrir les coûts liés aux études, de nombreux étudiants (plus particulièrement ceux qui proviennent de familles à revenu faible ou moyen) pourraient devoir se tourner de plus en plus vers les revenus d’emploi (que ce soit avant ou pendant leurs études) ainsi que les prêts et les bourses Note en bas de page 23 . Il va de soi que cela aura des répercussions sur le niveau d’endettement des étudiants qui, selon un sondage de la Banque de Montréal mené auprès d’étudiants en 2013, s’élèverait déjà à 26 297 $ pour les étudiants qui décrochent un diplôme actuellement Note en bas de page 24 . De la même manière, l’étude de 2012 du Consortium canadien de recherche sur les étudiants universitaires a fait remarquer que les étudiants contractaient, en moyenne, une dette totale de 24 579 $ pour décrocher leur diplôme Note en bas de page 25 . Les prévisions concernant les coûts associés aux études postsecondaires suggèrent que le niveau d’endettement des étudiants continuera d’augmenter, quoiqu’il sera quelque peu atténué puisque davantage d’étudiants ayant des REEE feront leur entrée au collège et à l’université et que les revenus des ménages ainsi que les salaires de départ augmenteront au fil du temps.

3.2 Conformité avec les priorités du gouvernement fédéral

Le Ministère a réitéré l’importance du PCEE dans son Rapport sur les plans et les priorités de 2013-2014 en soulignant l’importance de réduire « … les obstacles à l’éducation en offrant de l’aide financière aux particuliers, de même que des incitatifs à l’épargne en vue des études postsecondaires d’un enfant ». En janvier 2014, la ministre d’État a réitéré l’importance des REEE et du BEC en affirmant ce qui suit : « Notre gouvernement reconnaît que l’accès aux études postsecondaires est vital, non seulement pour préparer l’avenir des jeunes, mais également pour assurer la croissance et la prospérité à long terme du Canada. Un REEE, avec le Bon d’études canadien, permet aux familles à revenu modeste de faire en sorte que leurs enfants puissent faire des études postsecondaires » Note en bas de page 26 . Ces citations ainsi que d’autres références récentes au PCEE et aux REEE démontrent clairement que l’éducation, une société du savoir et l’épargne pour les études postsecondaires continuent d’être des priorités pour le gouvernement fédéral.

3.3 Incitatifs efficaces augmentant l’épargne

Nous traiterons ci-dessous de la capacité des subventions et des bons à inciter la population à épargner. Il est important d’examiner cette question puisqu’elle traite de la pertinence du PCEE et elle permet de déterminer si les incitatifs adéquats sont offerts pour investir dans un REEE.

Sur le plan théorique, les incitatifs qui favorisent l’épargne en général peuvent donner lieu à trois stratégies d’épargne (ou à une combinaison des trois) : (i) les épargnants déplacent les fonds d’un régime d’épargne au profit d’un autre type d’épargne afin de pouvoir bénéficier d’incitatifs (c.-à-d. aucune augmentation de l’épargne nette); (ii) les épargnants consomment moins afin de profiter de l’incitatif, ce qui permet d’accroître l’épargne totale; ou (iii) les épargnants investissent moins de leur propre argent puisque les incitatifs leur permettent d’atteindre les mêmes niveaux d’épargne sans qu’ils aient besoin d’y consacrer autant de ressources. Les deux méthodes actuellement utilisées dans le cadre du PCEE afin d’accroître l’épargne pour les études postsecondaires consistent à verser des contributions de contrepartie aux épargnants (SCEE) et à fournir des montants forfaitaires aux détenteurs de comptes (BEC). Une troisième approche possible (participation par défaut qui a été mise à l’essai ailleurs) est également examinée.

Bien qu’elle ne soit pas liée précisément aux études postsecondaires, la littérature sur l’épargne-retraite indique que le fait de verser des contributions de contrepartie a des effets positifs, mais modérés, sur le taux de participation des épargnants (p. ex. une contribution de contrepartie de 25 % a été associée avec une augmentation du taux de participation de 5 %) Note en bas de page 27 . Madrian (2012) a résumé les résultats des contributions de contrepartie en indiquant que « une contribution de contrepartie augmente les cotisations et les taux de participation aux régimes d’épargne; par contre, les répercussions sont moins importantes que ce que l’on peut observer avec les approches non financières (inscription automatique, simplification, outils de planification, rappels, etc.) ». Même s’il a été démontré que les contributions de contrepartie permettent d’accroître le taux de participation aux régimes d’épargne, les répercussions des contributions de contrepartie sur le taux d’épargne (c.-à-d. le montant épargné) sont généralement faibles et ne sont pas toujours statistiquement significatives.

Le seuil maximal fixé pour les contributions de contrepartie semble influencer davantage le comportement des épargnants que le taux utilisé pour déterminer la valeur de la contribution de contrepartie. Par exemple, on a observé un taux d’épargne supérieur lorsqu’un taux de contribution de contrepartie de 25 % était jumelé à une contribution de contrepartie maximale plus élevée (p. ex. 5 000 $), tandis que le taux d’épargne était inférieur lorsqu’un taux de contribution de contrepartie de 50 % était jumelé à une contribution de contrepartie maximale moins élevée (p. ex. 2 500 $) Note en bas de page 28 .

Benjamin et Smart (2011) ont examiné l’influence du REEE/PCEE sur le comportement des épargnants et ils ont observé une augmentation des soldes du REEE depuis le lancement du PCEE, mais il y a peu de faits qui suggèrent que les actifs financiers nets des ménages admissibles ont augmenté. >Dans une autre étude, Benjamin et Smart (2012) sont arrivés aux mêmes observations, indiquant que « le principal effet du PCEE peut être d’entraîner des substitutions entre les actifs assujettis à un traitement fiscal préférentiel plutôt que d’augmenter le taux d’épargne des ménages ou la fréquentation des établissements postsecondaires Note en bas de page 29 ». Néanmoins, ils concluent que « la plus grande incidence du programme de REEE est probablement de contribuer à éduquer les ménages au sujet de la planification du financement des études universitaires ».

L’ancien Child Trust Fund du Royaume-Uni offre un exemple de contributions forfaitaires et de participation par défaut (c.-à-d. l’inscription automatique si un compte n’est pas ouvert dans un délai d’un an). Lancé en 2005, le Child Trust Fund prévoyait le versement d’une prestation universelle (250 £ ou 500 £) à la naissance des enfants et lorsque ceux-ci atteignaient l’âge de 7 ans. Initialement, les familles pouvaient verser des cotisations individuelles pouvant atteindre 1 200 £ chaque année (ce seuil a plus tard été augmenté à 4 000 £), et les montants investis étaient libres d’impôts Note en bas de page 30 .

Une évaluation du Child Trust Fund Note en bas de page 31 a montré que la majorité des parents (78 %) ont eux-mêmes ouvert un compte du Child Trust Fund (y compris 67 % des parents ayant un faible revenu), mais que des cotisations individuelles ont été versées dans seulement 37 % des comptes du Child Trust Fund. Dans le cas des comptes ouverts automatiquement par le gouvernement, des cotisations individuelles ont été versées dans seulement 9 % d’entre eux.

Enfin, une étude expérimentale Note en bas de page 32 de l’Oklahoma a montré que les personnes qui avaient un plan 529 Note en bas de page 33 (un plan d’épargne-études administré par l’État ou un établissement d’enseignement et conçu pour aider les familles à mettre des fonds de côté pour les coûts liés à aux études postsecondaires) d’ouvert pour eux avec un dépôt initial, des contributions de contrepartie, de la documentation sur le programme et des relevés réguliers, avaient plus de chances de recevoir des contributions que les enfants qui n’avaient pas reçu ces avantages Note en bas de page 34 . Toutefois, les preuves étaient contradictoires à savoir si, concrètement, le plan avait des répercussions sur les montants épargnés. Par ailleurs, il a été démontré que le programme profite surtout aux familles à revenu plus élevé Note en bas de page 35 .

L’expérience du Royaume-Uni avec le Child Trust Fund et l’étude expérimentale réalisée en Oklahoma suggèrent que l’inscription automatique (qui, actuellement, nécessite le consentement des participants potentiels afin que leurs revenus soient évalués) augmenterait de manière importante la participation aux programmes examinés; en ce qui concerne le BEC, l’enjeu est légèrement différent, puisque pour recevoir le bon, il n’est pas nécessaire de cotiser ou d’épargner. L’expérience du Royaume-Uni suggère que si une inscription automatique complète au BEC était envisageable d’un point de vue pratique (ce qui pourrait ne pas être le cas puisque le consentement des participants potentiels est nécessaire afin que leurs revenus soient évalués), elle pourrait augmenter de manière importante la participation au REEE, mais elle n’affecterait pas nécessairement les cotisations individuelles au REEE. Par conséquent, l’impact ne serait pas si grand pour ce qui est d’encourager l’épargne pour les études postsecondaires par l’entremise du REEE. Ces constatations sont soutenues par celles des études de Madrian et Shea (2001), de Connelly et Kohler (2004), et de Choi, Laibson et Madrian (2004). Par conséquent, ce ne serait pas le moyen le plus efficace d’encourager l’épargne pour financer les études postsecondaires des enfants par l’entremise des REEE.

La revue de la littérature présentée ici suggère que l’approche actuelle du gouvernement fédéral, qui utilise des subventions et des bons, fournit des incitatifs appropriés pour les familles à faible revenu afin qu’elles épargnent en vue des études postsecondaires de leurs enfants. Dans le cas du BEC, la situation financière de bon nombre de ces familles pourrait les empêcher de verser des cotisations à un REEE. En effet, l’Enquête sur les dépenses des ménages a montré que les familles avec les plus faibles revenus consacraient environ 82 % à 85 % de leur budget familial annuel pour se procurer des biens de première nécessité (c.-à-d. nourriture, logement, vêtements, transport) comparativement à environ 60 % et 42 % pour les familles à revenu moyen et élevé, respectivement. Puisqu’une telle proportion du revenu des familles à faible revenu est consacrée aux nécessités de la vie, la probabilité qu’elles génèrent de l’épargne par l’entremise d’un REEE par leurs propres moyens est beaucoup plus faible. Néanmoins, d’autres personnes, comme les grands-parents, les proches ou les amis, peuvent contribuer à un REEE pour les enfants des familles à faible revenu et leur permettre de recevoir les subventions et les bons.

4. Rendement du Programme canadien pour l’épargne-études : épargne dans les régimes enregistrés d’épargne-études

La présente section examine les questions relatives au rendement du Programme canadien pour l’épargne-études (PCEE) en ce qui a trait à l’atteinte des résultats escomptés, à savoir si un plus grand nombre de familles (particulièrement celles à revenu faible ou moyen) ouvrent un compte REEE et y cotisent. Voici trois des principales questions traitées dans cette section :

- Quels sont les taux de participation aux programmes du REEE, du Bon d’études canadien (BEC) et de la Subvention canadienne pour l’épargne-études (SCEE) supplémentaire, et quelle est la tendance observée?

- Y a-t-il eu un changement dans les habitudes d’épargne pour les études postsecondaires dans des REEE depuis la mise en œuvre de la SCEE supplémentaire et du BEC?

- Est-ce que davantage de familles à faible revenu cotisent à un REEE en vue d’épargner pour les études postsecondaires?

Comme il a été mentionné à la section 3.1, certaines familles sont incapables de mettre des économies de côté en raison de contraintes financières ou d’un revenu limité. L’Enquête sur les approches en matière de planification des études a indiqué qu’en 2013, environ 68 % des enfants de moins de 18 ans disposaient d’économies pour les études, un taux légèrement inférieur à celui de 2008 (70 %). Cela a également été confirmé par l’Enquête canadienne sur les capacités financières (ECCF) qui a démontré qu’en 2009, 70 % des familles ayant des enfants de moins de 18 ans épargnaient pour les études postsecondaires Note en bas de page 36 . Ce qui ressort de cette enquête et d’autres études est qu’environ 60 % des familles qui n’épargnent pas pour les études postsecondaires mentionnent le manque d’argent comme principale raison. On constate sans surprise que cette proportion est plus élevée chez les familles à faible revenu Note en bas de page 37 .

Néanmoins, il y a des familles qui, peu importe leur niveau de revenu, parviennent à épargner pour les études postsecondaires, même parmi celles qui disposent de moyens financiers limités. Les études de cas ont démontré que les familles qui accordent une grande priorité à l’épargne en vue des études postsecondaires étaient plus souvent en mesure d’épargner. Des rapports d’évaluation réalisés à partir de données d’enquêtes de Statistique Canada ont montré que les familles qui établissent un budget familial étaient également plus susceptibles d’économiser en prévision des études postsecondaires. Le sondage sur le PCEE a corroboré ces conclusions en montrant que 85 % des familles qui souscrivent à un REEE affirmaient qu’économiser de l’argent chaque mois est important, taux qui descend à 70 % pour les familles qui ne souscrivent pas à un REEE. Le sondage a également démontré que, même si la vaste majorité (près de 90 %) des familles qui ne souscrivent pas à un REEE connaissaient l’existence de ce régime, la proportion était plus faible (environ 76 %) chez les répondants dont le revenu familial est de moins de 45 000 $.

4.1 Participation au régime enregistré d’épargne-études et épargne

Le niveau cumulatif des actifs dans les REEE est passé de 2,4 milliards de dollars en 1997 à 40,5 milliards de dollars en 2013 (voir le tableau 1) Note en bas de page 38 , soit une augmentation de 4,9 milliards de dollars par rapport à 2012.

À la fin de 2013, le montant cumulatif de tous les paiements du PCEE versés dans les REEE a été de 8,5 milliards de dollars (7,7 milliards dollars en SCEE, 298 millions de dollars en SCEE supplémentaire et 499 millions de dollars en BEC).

Depuis la mise en place de la SCEE supplémentaire, le montant annuel de paiements versés dans le cadre du SCEE supplémentaire est passé de 7 millions de dollars en 2005 à 54 millions de dollars en 2013, et les paiements du BEC ont augmenté, quant à eux, de 450 000 $ en 2005 à 101 millions de dollars en 2013. Si l’on combine les paiements de SCEE de 728 millions de dollars versés en 2013, c’est un total de 883 millions de dollars qui a été versé par le PCEE en 2013.

| Année | Montant cumulatif des actifs dans les REEE (en milliards de $) | Taux de croissance du montant cumulatif des actifs dans les REEE (%) | Paiements de SCEE de base (en millions de $) | Paiements de SCEE supplémentaire (en millions de $) | Paiements de BEC (en millions de $) |

Total des paiements du PCEE (en millions de $) |

|---|---|---|---|---|---|---|

| 1997 | 2,4 | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet |

| 1998 | 4,0 | 66,7 | 151 | S.O. Sans objet | S.O. Sans objet | 151 |

| 1999 | 5,6 | 40,0 | 291 | S.O. Sans objet | S.O. Sans objet | 291 |

| 2000 | 7,2 | 28,6 | 318 | S.O. Sans objet | S.O. Sans objet | 318 |

| 2001 | 8,2 | 13,9 | 348 | S.O. Sans objet | S.O. Sans objet | 348 |

| 2002 | 10,0 | 22,0 | 370 | S.O. Sans objet | S.O. Sans objet | 370 |

| 2003 | 12,6 | 26,0 | 389 | S.O. Sans objet | S.O. Sans objet | 389 |

| 2004 | 15,2 | 20,6 | 426 | S.O. Sans objet | S.O. Sans objet | 426 |

| 2005 | 18,0 | 18,4 | 462 | 7 | 0,5 | 470 |

| 2006 | 21,3 | 18,3 | 500 | 14 | 17 | 531 |

| 2007 | 23,4 | 9,9 | 557 | 22 | 34 | 613 |

| 2008 | 22,6 | -3,4 | 575 | 29 | 47 | 651 |

| 2009 | 25,9 | 14,6 | 593 | 35 | 56 | 684 |

| 2010 | 27,6 | 6,6 | 641 | 39 | 65 | 745 |

| 2011 | 31,6 | 14,5 | 670 | 46 | 79 | 795 |

| 2012 | 35,6 | 12,7 | 701 | 52 | 99 | 852 |

| 2013 | 40,5 | 13,8 | 728 | 54 | 101 | 883 |

Description textuelle du tableau 1

Le tableau 1 montre le montant cumulatif des actifs dans les régimes enregistrés d’épargne-études (en milliards de dollars), le taux de croissance du montant cumulatif des actifs dans ces régimes (en pourcentage), les paiements de la Subvention canadienne pour l’épargne-études de base (en millions de dollars), les paiements de la Subvention canadienne pour l’épargne-études supplémentaire (en millions de dollars), les paiements du Bon d’études canadien (en millions de dollars) et le total des paiements du Programme canadien pour l’épargne-études (en millions de dollars) pour chaque année au cours de la période allant de 1997 à 2013. Les données de 1998 à 2013 sont tirées du Rapport statistique annuel 2013 du Programme canadien pour l’épargne-études et celles de 1997 proviennent de la revue statistique trimestrielle de la Subvention canadienne pour l’épargne-études (janvier 2001).

Sources :Rapport statistique annuel 2013 du PCEE pour les données de 1998 à 2013 et la revue statistique trimestrielle de la SCEE (janvier 2001) pour les données de 1997.

Le tableau 2 donne un aperçu de la proportion des enfants de moins de 18 ans qui ont reçu la SCEE. En 1998, 9,7 % de tous les enfants admissibles avaient reçu la SCEE au moins une fois. En 2013, la proportion d’enfants admissibles qui avaient reçu la SCEE au moins une fois était passée à 47,1 % (c. à d. que des 6,9 millions d’enfants de moins de 18 ans au Canada en 2013, 3,26 millions avaient un REEE et avaient reçu la SCEE de base au moins une fois) Note en bas de page 39 . Près de 2,5 millions de ces 3,26 millions de bénéficiaires, ou 75,3 %, ont versé une cotisation et ont reçu la SCEE de base en 2013. De ceux-ci, 860 000, ou environ 35 %, ont reçu la SCEE supplémentaire.

| Année | Nombre cumulatif de bénéficiaires de la SCEE de moins de 18 ans (A) |

Nombre d’enfants de moins de 18 ans au Canada (B) |

Pourcentage des enfants admissibles à la SCEE qui l’ont reçue (C) |

Nombre d’enfants recevant la SCEE supplémentaire et la SCEE de base (D) |

Pourcentage des enfants admissibles à la SCEE supplémentaire qui l’ont reçue (E) Note en bas de page 40 |

Nombre d’enfants qui ont reçu le BEC (F) |

Pourcentage des enfants admissibles qui ont reçu le BEC (G) |

|---|---|---|---|---|---|---|---|

| 1998 | 700 000 | 7 190 000 | 9,7 | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet |

| 1999 | 1 120 000 | 7 160 000 | 15,6 | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet |

| 2000 | 1 410 000 | 7 140 000 | 19,7 | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet |

| 2001 | 1 650 000 | 7 120 000 | 23,2 | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet |

| 2002 | 1 840 000 | 7 100 000 | 25,9 | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet |

| 2003 | 1 970 000 | 7 050 000 | 27,9 | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet |

| 2004 | 2 090 000 | 7 020 000 | 29,8 | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet | S.O. Sans objet |

| 2005 | 2 230 000 | 7 010 000 | 31,8 | 120 000 | 2,7 | 800 | < 1 % |

| 2006 | 2 390 000 | 7 000 000 | 34,1 | 230 000 | 5,0 | 26 700 | 4,7 |

| 2007 | 2 540 000 | 6 980 000 | 36,4 | 350 000 | 7,4 | 66 500 | 11,8 |

| 2008 | 2 660 000 | 6 960 000 | 38,2 | 450 000 | 9,7 | 109 700 | 16,3 |

| 2009 | 2 760 000 | 6 950 000 | 39,7 | 530 000 | 11,7 | 156 800 | 19,3 |

| 2010 | 2 880 000 | 6 940 000 | 41,5 | 580 000 | 13,3 | 205 600 | 21,8 |

| 2011 | 3 020 000 | 6 940 000 | 43,5 | 700 000 | 15,5 | 268 300 | 24,4 |

| 2012 | 3 140 000 | 6 930 000 | 45,3 | 800 000 | 17,4 | 337 700 | 27,5 |

| 2013 | 3 260 000 | 6 920 000 | 47,1 | 860 000 | 19,0** | 384 100 | 29,4 |

Description textuelle du tableau 2

Le tableau 2 montre le nombre cumulatif de bénéficiaires de la Subvention canadienne pour l’épargne-études âgés de moins de 18 ans, le nombre d’enfants au Canada âgés de moins de 18 ans, le pourcentage d’enfants admissibles à la subvention qui l’ont reçue, le nombre d’enfants qui reçoivent la Subvention canadienne pour l’épargne-études supplémentaire et celle de base, le pourcentage d’enfants admissibles à la subvention supplémentaire qui la reçoivent, le nombre d’enfants qui reçoivent le Bon d’études canadien et le pourcentage d’enfants admissibles au bon qui l’ont reçu chaque année au cours de la période de 1997 à 2013. Les données sont basées sur le Rapport statistique annuel 2013, sur les données de Statistique Canada figurant dans le tableau CANSIM 051-0001, et sur les données de l’Agence du revenu du Canada.

Sources : Les colonnes A, D, F et G sont établies d’après le Rapport statistique annuel 2013 du PCEE. La colonne B est établie d’après des données de Statistique Canada (CANSIM, tableau 051-0001). La colonne C est établie en divisant la colonne A par la colonne B. La colonne E est établie d’après des calculs effectués avec des données de l’ARC et celles de la colonne D. **Les données de la Prestation fiscale canadienne pour enfants de 2013 n’étant pas encore disponibles, le nombre d’enfants admissibles à la SCEE supplémentaire de 2013 a été estimé à partir de celui de 2012. Veuillez noter que les taux de participation cumulatifs pour la SCEE supplémentaire n’ont pas été calculés puisqu’elle n’est pas rétroactive, contrairement à la SCEE et au BEC.

Le nombre de bénéficiaires de la SCEE supplémentaire (c. à d. ceux qui reçoivent une subvention supplémentaire de 10 % ou 20 % au cours d’une année donnée) a augmenté, passant de 120 000 en 2005 à 860 000 en 2013. Pour ce qui est de la proportion de l’ensemble des enfants admissibles à la SCEE qui l’ont reçue, elle aussi a augmenté, passant de 2,7 % en 2005 à 17,4 % en 2012 Note en bas de page 41 .

Il est important de noter que le pourcentage des enfants admissibles à la SCEE supplémentaire qui reçoivent cette subvention aurait été plus élevé si tous les enfants admissibles ayant reçu des cotisations à leur REEE au cours d’une année donnée avaient reçu la SCEE supplémentaire. Des analyses de données supplémentaires portant sur les familles avec enfants, utilisant des données administratives du PCEE combinées aux données sur le revenu de l’Agence de revenu du Canada (ARC) obtenues par l’entremise de la déclaration T1 générale (représentant 85 % de toutes les dépenses relatives au REEE Note en bas de page 42 ), indiquent que 33,8 % des familles admissibles à la SCEE supplémentaire ayant cotisé à un REEE en 2012 et qui ont reçu la SCEE n’ont pas reçu la SCEE supplémentaire Note en bas de page 43 . Cela peut s’expliquer de trois façons : le souscripteur à un REEE ne s’est pas inscrit à la SCEE supplémentaire auprès de son institution financière; certaines institutions financières n’offrent pas la SCEE supplémentaire Note en bas de page 44 ; ou la SCEE supplémentaire de certains de ces enfants a été versée dans le REEE d’un parent n’habitant pas à la même adresse. En 2012, 30,9 % des familles admissibles à la SCEE supplémentaire qui ont cotisé à un REEE ne s’étaient pas inscrites pour recevoir la SCEE supplémentaire.

Le nombre annuel de bénéficiaires du BEC est passé de 800 en 2005 à 384 100 en 2013. Le nombre cumulatif de bénéficiaires du BEC était de 604 566 en 2013, et la proportion de l’ensemble des enfants admissibles au BEC qui l’ont déjà reçu est passée de moins de 1 % en 2005 à 29,4 % en 2013. Environ 23 % des familles admissibles au BEC qui avaient un REEE en 2012 n’ont pas reçu le bon cette année-là puisqu’elles n’y étaient pas inscrites auprès de leur institution financière, ou encore, leurs enfants l’ont reçu dans le REEE d’un parent n’habitant pas à la même adresse Note en bas de page 45 . Les efforts déployés par le programme depuis 2005 pour promouvoir la SCEE supplémentaire et le BEC ont contribué à réduire considérablement le nombre de souscripteurs à un REEE qui étaient admissibles à l’un de ces deux programmes et qui n’y étaient pas inscrits. De plus, un nouveau formulaire d’inscription simplifié a été adopté en 2013 pour encourager les nouveaux souscripteurs à soumettre une demande pour l’ensemble des incitatifs à l’épargne du PCEE (maintenant, les souscripteurs doivent spécifier lors de l’inscription qu’ils ne veulent pas être considérés pour un incitatif s’ils ne veulent pas en bénéficier).

4.2 Les habitudes d’épargne dans un régime enregistré d’épargne-études

Le nombre d’enfants qui reçoivent des cotisations à leur REEE a augmenté chaque année depuis 1998. En 2013, 75,3 % des bénéficiaires des REEE de moins de 18 ans ont reçu une cotisation, car tous les enfants avec un REEE ne reçoivent pas nécessairement des cotisations chaque année Note en bas de page 46 .

En 2013, la cotisation moyenne à un REEE (parmi les enfants pour lesquels des cotisations ont été versées cette année-là) s’élevait à 1 497 $, comparativement à 1 202 $ en 1998 Note en bas de page 47 . Cependant, la moyenne annuelle des cotisations à un REEE ajustée en fonction de l’inflation (en dollars de 2006) a diminué au cours de cette période, passant de 1 436 $ en 1998 à 1 331 $ en 2013 (voir le graphique 1). Une analyse plus poussée basée sur les données combinées du PCEE et de l’ARC (c.-à-d. des données qui examinent les souscripteurs aux REEE vivant avec leurs enfants et qui représentent 85 % de toutes les dépenses relatives aux REEE) a indiqué que la moyenne des cotisations ajustée en fonction de l’inflation a diminué pour tous les groupes de revenu depuis 2004 Note en bas de page 48 .

Les familles qui reçoivent seulement la SCEE de base ont augmenté leurs cotisations annuelles à un REEE de 1 399 $ en 2006 à 1 676 $ en 2013 (ou de 1 399 $ à 1 491 $ en tenant compte de l’inflation). En comparaison, la moyenne pour ceux qui reçoivent la SCEE de base et la SCEE supplémentaire a peu changé, passant de 1 170 $ à 1 181 $ (en tenant compte de l’inflation, il s’agit d’une diminution, le montant passant de 1 170 $ à 1 050 $) et la moyenne pour ceux qui reçoivent le BEC est, quant à elle, passée de 947 $ à 1 039 $ en 2013 (en tenant compte de l’inflation, il s’agit d’une diminution, le montant passant de 947 $ à 923 $).

Le fait de recevoir des incitatifs du PCEE et des cotisations à un REEE varie considérablement en fonction d’autres facteurs tels que l’âge de l’enfant, la province, l’éducation des parents et les connaissances financières.

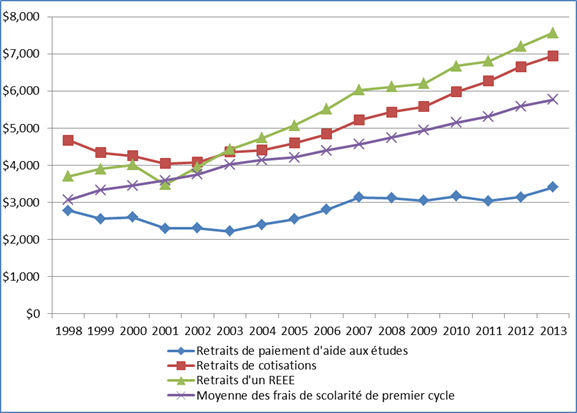

Description textuelle du graphique 1

Le graphique 1 montre les cotisations annuelles moyennes versées à un régime enregistré d’épargne-études (en dollars constants de 2006) de 1998 à 2013 pour tous les bénéficiaires du Programme canadien pour l’épargne-études, les bénéficiaires de la Subvention canadienne pour l’épargne-études de base, les bénéficiaires de la subvention supplémentaire et les bénéficiaires du Bon d’études canadien chaque année. Le graphique 1 est produit à partir d’un échantillon aléatoire de 10 % des données administratives du Programme canadien pour l’épargne-études sur les bénéficiaires âgés de moins de 18 ans. Les moyennes ne comprennent que les personnes ayant cotisé à un régime enregistré d’épargne-études cette année-là.

| Tous les bénéficiaires du PCEE | Récipiendaires de la SCEE de base | Récipiendaires de la SCEE supplémentaire | Moyenne des frais de scolarité de premier cycle | Récipiendaires du BEC | |

|---|---|---|---|---|---|

| 1998 | 1 436 | 1 436 | S.O sans objet | S.O sans objet | S.O sans objet |

| 1999 | 1 705 | 1 705 | S.O sans objet | S.O sans objet | S.O sans objet |

| 2000 | 1 533 | 1 533 | S.O sans objet | S.O sans objet | S.O sans objet |

| 2001 | 1 455 | 1 455 | S.O sans objet | S.O sans objet | S.O sans objet |

| 2002 | 1 400 | 1 400 | S.O sans objet | S.O sans objet | S.O sans objet |

| 2003 | 1 372 | 1 372 | S.O sans objet | S.O sans objet | S.O sans objet |

| 2004 | 1 388 | 1 388 | S.O sans objet | S.O sans objet | S.O sans objet |

| 2005 | 1 386 | 1 409 | 1 172 | 656 | 889 |

| 2006 | 1 366 | 1 399 | 1 170 | 886 | 947 |

| 2007 | 1 402 | 1 453 | 1 192 | 896 | 976 |

| 2008 | 1 388 | 1 455 | 1 167 | 859 | 972 |

| 2009 | 1 369 | 1 457 | 1 131 | 818 | 958 |

| 2010 | 1 384 | 1 491 | 1 123 | 781 | 939 |

| 2011 | 1 340 | 1 468 | 1 075 | 737 | 901 |

| 2012 | 1 327 | 1 474 | 1 055 | 732 | 901 |

| 2013 | 1 330 | 1 489 | 1 049 | 741 | 923 |

Source : Échantillon aléatoire de 10 % des données administratives du PCEE sur les bénéficiaires âgés de moins de 18 ans. Les moyennes ne comprennent que les enfants ayant reçu une cotisation à un REEE pour cette année-là.

4.2.1 Âge

En 1998, les bénéficiaires des REEE avaient, en moyenne, 8 ans lorsqu’un compte REEE a été ouvert pour eux. En 2009, cette moyenne avait chuté à 3,6 ans. Depuis, elle s’est stabilisée (3,5 ans en 2013) Note en bas de page 49 .

En 2013, le pourcentage d’enfants qui ont déjà reçu la SCEE était plus élevé chez les familles avec enfants âgés de 6 à 11 ans (52,6 %) que chez les familles avec des enfants plus jeunes (41,3 %) ou plus âgés (48,3 %). De plus, les enfants de 5 ans et moins avec un compte REEE étaient plus susceptibles d’avoir reçu une cotisation en 2013 (84,0 %) comparativement aux 6 à 11 ans (75,5 %) et aux 12 à 17 ans (68,0 %). Toutefois, les enfants plus âgés (12 à 17 ans) ont reçu des cotisations de REEE beaucoup plus élevées (1 764 $) en 2013 que les moins de 12 ans (environ 1 375 $). Voici des explications plausibles de ces résultats : les enfants plus âgés ont des parents plus âgés en mesure de contribuer davantage financièrement (et qui ont tendance à disposer de plus de moyens que les jeunes parents qui, eux, doivent souvent composer avec des facteurs comme les frais de garde); un sentiment d’urgence chez les parents d’enfants plus âgés à contribuer financièrement à leurs éventuelles études postsecondaires, qui arrivent à grands pas; les parents plus âgés sont plus en mesure de prévoir si leur enfant poursuivra des études postsecondaires.

4.2.2 Provinces et territoires

L’Ontario et la Colombie-Britannique affichaient les plus hauts taux de participation à la SCEE en 2013 (un peu plus de 50 %), alors que les Territoires (27,6 %), le Manitoba (34,3 %) et la Saskatchewan (36,1 %) affichaient les plus faibles. Les moyennes annuelles des cotisations à un REEE les plus élevées en 2013 se trouvaient dans les Territoires (entre 1 642 $ et 1 755 $), en Colombie-Britannique (1 700 $) et en Ontario (1 649 $), et la plus faible, quant à elle, provenait du Nouveau-Brunswick (1 127 $).

La comparaison de ces chiffres avec les moyennes provinciales des frais de scolarité de premier cycle en 2013 ne permet pas d’établir de corrélation entre le montant des cotisations à un REEE et les frais de scolarité dans une province donnée (bien que le coût de la vie puisse être un facteur). C’est donc dire que d’autres facteurs, comme le revenu familial, le niveau de scolarité des parents, les activités de promotion des REEE, les mesures incitatives provinciales, les niveaux d’aide financière aux étudiants, etc., pourraient expliquer les différences entre les provinces.

De plus, le pays d’origine des souscripteurs à un REEE est un autre facteur pouvant expliquer en partie les différences dans les niveaux de cotisation à un REEE entre les provinces. Des analyses basées sur des données tirées de l’Enquête sur l’accès et le soutien à l’éducation et la formation ont indiqué que le niveau plus élevé des cotisations à un REEE, observé en Colombie-Britannique, est probablement attribuable à la présence d’un plus grand nombre d’immigrants chinois et indiens que dans les autres provinces (ces deux groupes ont tendance à cotiser davantage à un REEE que les familles dont les deux parents sont nés au Canada, même en tenant compte d’autres facteurs comme le revenu familial) Note en bas de page 50 . En 2008, par exemple, la cotisation moyenne à un REEE des ménages ayant un revenu familial de 80 000 $ ou plus était de plus de 2 700 $ pour les familles dont les deux parents sont d’origine chinoise ou indienne, et d’environ 1 600 $ seulement pour les familles dont les deux parents sont d’origine canadienne. Le sondage sur le PCEE a corroboré ces conclusions en montrant que les souscripteurs à un REEE nés à l’étranger étaient plus susceptibles que les souscripteurs nés au Canada de verser annuellement plus de 2 000 $ en cotisations à un REEE.

4.2.3 Niveau de scolarité et aspirations des parents

Le sondage de 2013 sur le PCEE a établi une corrélation entre le niveau de scolarité des parents et la souscription à un REEE.Les résultats du sondage ont montré que près de 70 % des parents qui souscrivent à un REEE sont d’anciens universitaires, comparativement à environ 40 % pour ceux qui n’y souscrivent pas.Le sondage a également révélé que plus de 50 % des parents ayant des études universitaires (et qui souscrivent à un REEE) ont versé 2 000 $ ou plus en cotisations, comparativement à 25 % des parents qui n’en ont pas, et la moyenne de l’actif dans les REEE des anciens universitaires était aussi beaucoup plus élevée. Ces constatations confirment essentiellement celles qui sont ressorties des études basées sur des enquêtes de Statistique Canada moins récentes (l’Enquête canadienne sur les capacités financières [ECCF] et l’Enquête sur l’accès et le soutien à l’éducation et la formation).

Plusieurs études comprises dans la revue de la littérature ont établi une corrélation entre le fait d’épargner pour les études postsecondaires et les aspirations des parents, conclusions confirmées dans le sondage sur le PCEE (près de 43 % des parents qui souscrivent à un REEE ont indiqué que le fait d’épargner pour les études postsecondaires de leur enfant était lié à la perception qu’ils ont de son potentiel à devenir un collégien ou un universitaire). De plus, près de 60 % des parents qui disposent d’épargne dans un REEE s’attendent à ce que leurs enfants aillent à l’université, comparativement à 37 % des parents qui n’en ont pas. Toutefois, le sondage a montré que certains souscripteurs à un REEE ont décidé d’arrêter de cotiser parce qu’ils ne prévoyaient pas que leur enfant fasse d’études postsecondaires, peut-être par l’absence de désir de poursuivre des études ou à la suite de résultats scolaires plus bas qu’espérés.

4.2.4 Littératie financière et habitudes d’épargne

Avoir de bonnes connaissances financières et être sensibilisé aux avantages de souscrire à un REEE sont deux autres facteurs qui aident à expliquer la probabilité d’utiliser ce moyen pour épargner en vue des études. L’ECCF a révélé que ceux qui estiment détenir de bonnes connaissances financières étaient plus susceptibles, par 7,5 points de pourcentage de plus, de souscrire à un REEE que ceux qui ne s’estimaient pas comme tels. De plus, le sondage sur le PCEE a révélé que, chez les familles n’étant pas tout à fait conscientes de l’existence du PCEE et de ses avantages, 46,1 % d’entre elles ont indiqué qu’elles seraient enclines à souscrire à un REEE maintenant que les caractéristiques du PCEE leur avaient été expliquées.

Un autre facteur qui influe sur la probabilité d’épargner pour les études postsecondaires en souscrivant à un REEE est d’avoir déjà l’habitude d’épargner. Des études effectuées pour l’évaluation démontrent qu’avoir un REER est corrélé avec le fait de souscrire à un REEE et le niveau annuel des cotisations à un REEE Note en bas de page 51 . Les résultats du sondage sur le PCEE ont révélé que de 12 % à 15 % des souscripteurs à un REEE y ont cotisé en utilisant des fonds qui auraient autrement été destinés à des REER. Cependant, environ 40 % des souscripteurs ont indiqué que le simple fait de réduire les dépenses – la majorité a ciblé les loisirs (restaurant, cinéma, etc.) ou les vacances – permettait de dégager des fonds pouvant être versés dans un REEE. L’Enquête sur l’accès et le soutien à l’éducation et la formation et des études de cas ont corroboré ces résultats et ont montré que, comme on peut s’y attendre, une proportion plus élevée (62,6 %) de familles ayant un revenu inférieur à 40 000 $ ont dû réduire leurs dépenses par rapport aux familles ayant un revenu qui se situe entre 40 000 $ et 79 999 $ (52,3 %) et à celles ayant un revenu de 80 000 $ ou plus (39,3 %). Enfin, le sondage sur le PCEE a révélé que moins de 2 % des souscripteurs avec enfants de moins de 18 ans ont indiqué avoir utilisé un prêt bancaire ou une marge de crédit pour les aider à cotiser à un REEE.

4.3 Utilisation du régime enregistré d’épargne-études par groupes de revenus et souscripteurs

Des analyses basées sur des données fiscales sur le revenu tirées de la déclaration T1 générale de l’ARC combinées à des données administratives du PCEE (les données portaient exclusivement sur les souscripteurs à un REEE vivant avec leurs enfants, ce qui représente 85 % de toutes les dépenses relatives aux SCEE) a montré que le taux de participation à un REEE pour l’année 2012 variait considérablement en fonction du revenu familial net, soit de 25,2 % (pour les familles dont le revenu familial net était inférieur à 25 000 $) à 70,1 % (pour celles dont le revenu familial net est supérieur à 125 000 $) Note en bas de page 52 .

4.3.1 Utilisation du régime enregistré d’épargne-études par niveau de revenu familial

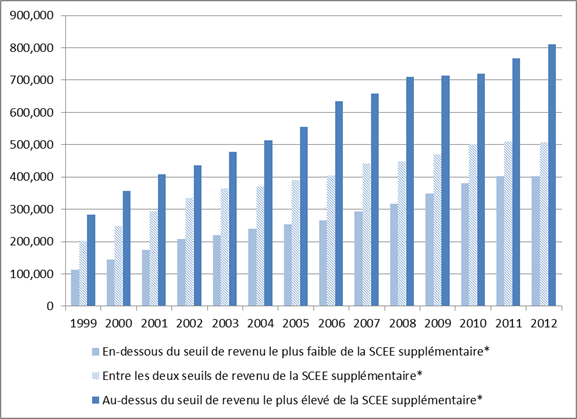

Chaque année de 1999 à 2012, le nombre de familles ayant un REEE a augmenté. Le graphique 2 examine les familles avec enfants en fonction du niveau de revenu et montre que le nombre de familles qui souscrivent à un REEE a augmenté chaque année pour chaque niveau de revenu

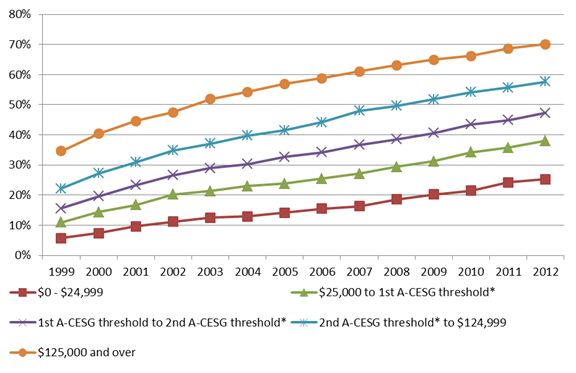

En parallèle, un plus grand nombre de familles des deux catégories de revenus les plus faibles (dans le graphique 2) reçoivent la SCEE supplémentaire (comme il est indiqué dans le tableau 2). L’étude basée sur les données combinées de l’ARC et du PCEE a indiqué que le taux de participation à un REEE chez les familles dont le revenu est inférieur au seuil le plus bas de la SCEE supplémentaire a quadruplé, passant de 7,8 % en 1999 à 30,3 % en 2012. Le taux de participation chez les familles dont le revenu se situe entre les deux seuils de la SCEE supplémentaire a quant à lui triplé, passant de 15,6 % à 47,3 %, et le taux de participation chez les familles au-dessus du seuil le plus élevé de la SCEE supplémentaire a, lui, un peu plus que doublé, passant de 26,5 % à 63,8 % Note en bas de page 53 . S’il est vrai que l’augmentation des taux de participation à un REEE se poursuit, le graphique 3 illustre que l’écart entre les taux de ces trois groupes de familles ne rétrécit pas, même après la mise en place de la SCEE supplémentaire et du BEC Note en bas de page 54 .

Description textuelle du graphique 2

Le graphique 2 montre le nombre de familles qui ont un régime enregistré d’épargne-études par niveau de revenu (pour les familles avec un revenu inférieur au seuil de revenu le plus faible de la SCEE supplémentaire, pour les familles avec un revenu entre les deux seuils de revenu de la SCEE supplémentaire et pour les familles avec un revenu au-dessus du seuil de revenu le plus élevé de la SCEE supplémentaire), et ce, pour chaque année, de 1999 à 2012. Le graphique 2 a été produit à partir d’un échantillon de 1 % des familles vivant avec des enfants (données fiscales sur le revenu de la déclaration T1 générale combinées aux données administratives du Programme canadien pour l’épargne-études; total de 545 274 observations réparties entre 1999 et 2012).

Sources : Échantillon de 1 % des familles vivant avec des enfants (données fiscales sur le revenu de la déclaration T1 générale combinées aux données administratives du PCEE; total de 545 274 observations réparties entre 1999 et 2012). Cet échantillon de familles vivant avec des enfants représente 85 % des dépenses du PCEE. *Les seuils annuels de la SCEE supplémentaire, qui sont aussi ceux de la PFCE, sont utilisés. Dans les années précédant la mise en place de la SCEE supplémentaire, les seuils de la PFCE sont utilisés.

Description textuelle du graphique 3

Le graphique 3 montre le taux de participation au régime enregistré d’épargne-études (en pourcentage) selon le niveau de revenu familial pour chaque année au cours de la période allant de 1999 à 2012. Le graphique 3 est produit à partir d’un échantillon de 1 % des familles vivant avec des enfants (données fiscales sur le revenu de la déclaration T1 générale combinées aux données administratives du Programme canadien pour l’épargne-études; total de 545 274 observations réparties entre 1999 et 2012).

Sources : Échantillon de 1 % des familles vivant avec des enfants (données fiscales sur le revenu de la déclaration T1 générale combinées aux données administratives du PCEE; total de 545 274 observations réparties entre 1999 et 2012). Cet échantillon de familles vivant avec des enfants représente 85 % des dépenses du PCEE. *Les seuils annuels de la SCEE supplémentaire, qui sont aussi ceux de la PFCE, sont utilisés. Dans les années précédant la mise en place de la SCEE supplémentaire, les seuils de la PFCE sont utilisés. Les seuils de 25 000 $ et de 125 000 $ sont ajustés en fonction de l’inflation chaque année (en dollars de 2012).

Il n’est pas surprenant de constater que l’augmentation des taux de participation à un REEE chez les familles à revenu faible et moyen a coïncidé avec une augmentation du nombre de bénéficiaires de la SCEE supplémentaire (de 120 000 en 2005 à 800 000 en 2012, comme l’indique le tableau 3). Cependant, les analyses statistiques basées sur les données combinées de l’ARC et du PCEE n’ont pas permis d’établir de lien entre la croissance des taux de participation à un REEE et la SCEE supplémentaire. Les taux de participation à un REEE chez les familles à revenu faible et moyen augmentaient déjà avant 2005 et la mise en place de la SCEE supplémentaire n’a pas accéléré cette augmentation. L’analyse des données combinées de l’ARC et du PCEE n’a également pas permis de constater d’incidence notable de la SCEE supplémentaire sur les cotisations à un REEE.

Cependant, une analyse basée sur des données administratives du PCEE a montré que les bénéficiaires admissibles et inscrits à la SCEE supplémentaire étaient plus susceptibles de recevoir des cotisations à leur REEE (par plus de 10 points de pourcentage) que tous les autres bénéficiaires des REEE Note en bas de page 55 . L’analyse a également révélé une augmentation de 233 $ des cotisations annuelles pour les personnes admissibles à la SCEE supplémentaire qui avaient un REEE avant que la mesure soit mise en place et qui ont fait l’effort de retourner à leur institution financière en 2005 ou en 2006 pour effectuer les démarches administratives nécessaires à leur inscription à la SCEE supplémentaire Note en bas de page 56 . Comme ce petit groupe n’est pas représentatif de l’ensemble de la population admissible, on ne peut pas conclure que la SCEE supplémentaire a permis d’augmenter les montants des cotisations au sein de celle-ci, et ce, même si les cotisations ont malgré tout augmenté de façon importante au sein du groupe étudié.