Évaluation sommative des améliorations au Programme canadien de prêts aux étudiants découlant du budget de 2008

Liste des abréviations

- BCE

- Bourse canadienne pour étudiants

- BCE-FFR

- Bourse canadienne pour étudiants de famille à faible revenu

- BCE-FRM

- Bourse canadienne pour étudiants de famille à revenu moyen

- BCE-IP

- Bourse canadienne pour étudiants ayant une incapacité permanente

- BCE-TP

- Bourse canadienne pour étudiants à temps partiel

- BCE-TPAPC

- Bourse canadienne pour étudiants à temps partiel ayant des personnes à charge

- BCE-TPLPC

- Bourse canadienne pour étudiants à temps plein ayant des personnes à charge

- BCE-AESEIP

- Bourse canadienne pour étudiants servant à l’achat d’équipement et de services pour étudiants ayant une incapacité permanente

- BDAL

- Banque de données administratives longitudinales

- CSNPE

- Centre de service national de prêts aux étudiants

- EDSC

- Emploi et Développement social Canada

- FCBEM

- Fondation canadienne des bourses d’études du millénaire

- PCBE

- Programme canadien de bourses aux étudiants

- PCPE

- Programme canadien de prêts aux étudiants

- PCEE

- Programme canadien pour l’épargne-études

- PAR

- Plan d’aide au remboursement

- REEE

- Régime enregistré d’épargne-études

- SCAE

- Subvention canadienne pour l’accès aux études

Sommaire

La présente évaluation sommative examine l’efficacité des améliorations au Programme canadien de prêts aux étudiants (PCPE) annoncées dans le budget de 2008, notamment le nouveau Programme canadien consolidé de bourses aux étudiants (PCBE) et le Programme d’aide au remboursement (ou PAR, qui a remplacé l’aide au remboursement offerte en vertu des anciennes dispositions d’exemption d’intérêts et de réduction de la dette en cours de remboursement), ainsi que des améliorations de l’accès aux prêts pour les étudiants à temps partiel et les étudiants mariés ou conjoints de fait.

Le PCPE a été créé en 1964 pour promouvoir l’accès aux études postsecondaires. Il est financé et géré par le gouvernement du CanadaFootnote 1. Le PCPE a pour mandat de favoriser l’accès aux études postsecondaires des étudiants qui ont des besoins financiers reconnus. Le programme réduit les obstacles d’ordre financier en accordant des prêts et des bourses afin que les Canadiens aient la possibilité d’acquérir les connaissances et les compétences dont ils ont besoin pour jouer un rôle actif dans l’économie et la société. Les prêts pour étudiants sont accordés directement par le gouvernement fédéral par l’entremise d’une entente de partage des coûts (60 % pour le fédéral et 40 % pour le provincial) avec les provinces participantesFootnote 2.

Ce rapport résume les faits recueillis dans le cadre de onze études menées spécifiquement en vue de la présente évaluation (voir l’annexe 2). Plusieurs autres études ont également été utilisées pour compléter ces résultats (voir l’annexe 3). Les conclusions préliminaires d’une évaluation intérimaire sur la mise en œuvre des améliorations ont été publiées en 2015Footnote 3.

Il est important de souligner que l’évaluation de l’impact global du Programme d’aide au remboursement (PAR) devra se faire sur une période plus longue, puisqu’un étudiant peut bénéficier d’une aide du PAR sur une période pouvant aller jusqu’à 15 ans. Par conséquent, les conclusions présentées dans le présent rapport ne sont que préliminaires.

Principales conclusions

Pertinence des améliorations

Dans quelle mesure les améliorations apportées au PCPE répondent-elles aux besoins des étudiants?Footnote 4

Les participants aux groupes de discussion qui connaissaient les améliorations au PCPE annoncées dans le budget de 2008 pour les étudiants à temps partiel et les étudiants mariés ou conjoints de fait ont jugé ces améliorations utiles. De même, les participants qui connaissaient les nouvelles mesures d’aide au remboursement du PAR ont estimé qu’elles facilitaient les demandes et qu’elles étaient plus flexibles que les anciennes dispositions.

En ce qui concerne le Programme canadien de bourses aux étudiants, les informateurs clés étaient généralement d’accord sur le fait que des bourses devaient être offertes aux étudiants parallèlement aux prêts. Les bourses facilitent l’accès aux études postsecondaires pour les étudiants défavorisés, comme les étudiants issus de familles à faible revenu, les étudiants ayant des enfants et les étudiants handicapés. La littérature suggère que les étudiants ont besoin d’aide pour surmonter les obstacles financiers, d’aide pour les étudiants ayant de l’aversion pour les dettes, pour des raisons d’équité et des raisons sociétales et que cette aide pourrait s’avérer plus efficaces que des mesures d’ordre fiscal. En outre, un sondage effectué auprès des bénéficiaires de bourses a indiqué que 17,6 % d’entre eux n’auraient pas poursuivi leurs études si les bourses avaient été immédiatement supprimées et remplacées par des prêts aux étudiants (les étudiants issus de familles à faible revenu étant les plus susceptibles d’arrêter leurs études).

Coûts et dépenses liés au Programme canadien de bourses aux étudiants (PCBE)

Quels sont les coûts annuels de programme et les coûts administratifs liés au PCBE?Footnote 5

Après la mise en œuvre du PCBE au cours de l’année de prêt 2008-2009, les coûts annuels de programme (tels que mesurés par le montant total distribué sous forme de bourses d’études, y compris celles de la Fondation canadienne des bourses d’études du millénaire) ont augmenté, passant de 421,2 millions de dollars à 593,4 millions de dollars en 2009-2010 et à 715,3 millions en 2013-2014. Le nombre de bourses a augmenté presque chaque année de 2000-2001 à 2013-2014, et une hausse importante d’environ 180 000 bourses a eu lieu après la mise en œuvre du PCBE.

Les coûts administratifs (y compris ceux associés à la Fondation canadienne des bourses d’études du millénaire) ont augmenté, passant de 42,8 millions de dollars en 2008-2009 à 53,0 millions de dollars en 2013-2014. En pourcentage des coûts annuels de programme, les coûts administratifs ont diminué, passant de 10,0 % à 7,3 % au cours de cette période.

Impact du PCBE sur le Programme canadien de prêts aux étudiants

Quel a été l’impact du PCBE sur les besoins des étudiants dans le cadre du Programme canadien de prêts aux étudiants?Footnote 6

La mise en œuvre du PCBE devait réduire les versements de prêts de 213,4 millions de dollars de 2008-2009 à 2009-2010. Cependant, les versements de prêts ont très peu varié (2,08 milliards de dollars en 2008-2009 et en 2009-2010), mais le nombre d’étudiants accédant à des prêts pour étudiants a augmenté de plus de 36 000. Cette augmentation peut découler de différents facteurs, notamment la mise en œuvre du PCBE ou la crise financière de 2008, laquelle a pu être à l’origine d’un certain nombre de retours aux études (augmentant par conséquent la demande de prêts pour étudiants). Dans la mesure où, pour la plupart des étudiants, les bourses accordées au titre du PCBE réduisent la partie des besoins financiers couverts par des prêts, on a estimé que la réduction des montants des prêts pour étudiants attribuable au PCBE était de l’ordre de 11,5 % à 17,0 %. De plus, des analyses statistiques ont montré que les niveaux d’endettement liés aux prêts pour étudiants après la consolidation (somme de tous les versements de prêts fédéraux) étaient inférieurs après la mise en œuvre du PCBE. Dans les années à venir, on s’attend à ce que l’utilisation croissante des régimes enregistrés d’épargne-études entraîne elle aussi une réduction des niveaux d’endettement liés aux prêts pour étudiants.

Impact du PCBE sur l’accès aux études postsecondaires et la persévérance

Le PCBE a-t-il conduit à une augmentation des taux d’accès aux études postsecondaires ou des taux de persévérance des étudiants au cours de leurs études postsecondaires pour les groupes ciblés?Footnote 7

Les résultats recueillis au sujet des bourses canadiennes pour étudiants de familles à faible revenu et à revenu moyen n’ont révélé aucun effet de ces bourses sur la participation aux études postsecondaires. Cependant, d’un point de vue plus personnel, un sondage effectué auprès de bénéficiaires de bourses a indiqué que ceux qui recevaient une bourse pour étudiants à faible revenu étaient plus susceptibles de déclarer qu’ils n’auraient pas poursuivi leurs études sans cette bourse. Un des facteurs expliquant possiblement l’absence d’un effet sur la participation aux études postsecondaires est la réduction des montants des prêts pour étudiants découlant des montants remis en bourses (l’aide financière globale accordée aux étudiants est donc restée constante dans la plupart des cas). D’autres facteurs qui auraient pu contribuer à l’absence d’impact sont le montant des bourses accordées en comparaison aux coûts liés aux études postsecondaires et des facteurs reliés à la connaissance du programme. Par ailleurs, l’examen de la littérature a suggéré que si l’on modifie un programme d’aide aux étudiants offrant principalement des prêts pour accorder principalement des bourses, ou une combinaison de prêts et de bourses, il n’y pas d’effet statistiquement significatif sur le nombre d’inscriptions, sauf chez les étudiants à faible revenu. Ce dernier point pourrait donc indiquer que le PCBE constitue un moyen approprié pour aider les familles canadiennes qui peinent à s’acquitter du coût des études supérieures.

Bien que la littérature ait révélé que les bourses avaient des effets variés sur la persévérance des étudiants au cours de leurs études postsecondaires, il a été impossible d’établir une nette corrélation entre l’admissibilité au PCBE (pour les deux bourses susmentionnées) et le fait de poursuivre ses études plus longtemps. Encore une fois, il a été suggéré que cette constatation découlait du fait que le montant de l’aide financière aux étudiants demeurait constant (dans la plupart des cas, les liquidités financières totales n’augmentaient pas du tout, sinon très peu).

Accès aux prêts – Étudiants à temps partiel et étudiants mariés ou conjoints de fait

Dans quelle mesure l’accès aux prêts pour les étudiants à temps partiel et pour les étudiants mariés ou conjoints de fait a-t-il été amélioré?Footnote 8

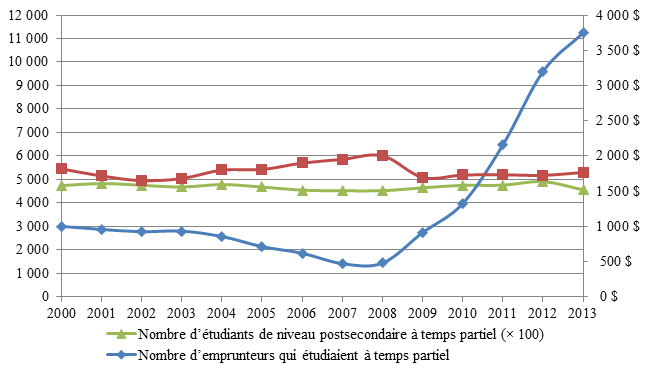

Dans le budget de 2008, le gouvernement a augmenté le montant annuel maximal du prêt pour les étudiants à temps partiel, le faisant passer de 4 000 $ à 10 000 $. À la suite de ce changement, il y a eu une hausse importante du nombre de prêts accordés annuellement à des étudiants à temps partiel (qui est passé de 1 425 en 2008-2009 à 11 254 en 2013-2014). On a estimé que 80,2 % de cette hausse découlait des changements annoncés dans le budget de 2008. Cependant, seulement environ 1 % de tous les étudiants à temps partiel accèdent à des prêts pour étudiants.

Dans le budget de 2008, le gouvernement a également annoncé une baisse de la contribution du conjoint (qui est passée de 80 % à 70 % du revenu disponible d’un époux ou d’un conjoint de fait pendant la période d’études), de manière à réduire l’écart entre la contribution des conjoints et celle des parents d’étudiants. Bien qu’il y ait eu une augmentation de 35 % du nombre de prêts pour étudiants accordés à des étudiants mariés ou conjoints de fait de 2008-2009 à 2013-2014, cette hausse était identique à celle des prêts pour les étudiants célibataires et était corrélée avec d’autres facteurs tels que l’augmentation du nombre d’étudiants à temps plein mariés ou en union de fait poursuivant des études postsecondaires. De nombreux informateurs clés ont indiqué que la baisse était insuffisante.

Programme d’aide au remboursement

Dans quelle mesure le Programme d’aide au remboursement a-t-il permis aux étudiants de gérer leur dette d’études plus facilement?Footnote 9

Le Programme d’aide au remboursement (PAR) a été perçu comme un changement positif par les informateurs clés et certains participants aux groupes de discussion. D’ailleurs, le nombre de bénéficiaires des mesures d’aide au remboursement a augmenté, passant de 132 574 en 2008-2009 à 160 572 en 2009-2010, après la mise en œuvre du PAR. Même si les nouveaux paramètres (p. ex., les paiements abordables) peuvent expliquer en partie la hausse du nombre de bénéficiaires, l’impact de la crise financière de 2008 et la récession qui s’en est suivie ne peuvent pas être sous-estimés, car elles ont eu des répercussions négatives sur l’emploi des jeunes (lesquels ont donc eu plus de difficulté à rembourser leurs prêts pour étudiants). Le coût de l’aide au remboursement des prêts a diminué, passant de 97,3 millions de dollars en 2008-2009 à 73,1 millions de dollars en 2009-2010, mais a augmenté par la suite pour atteindre 167,5 millions de dollars en 2013-2014.

Globalement, la mise en œuvre du PAR n’a eu qu’un faible effet sur le remboursement des prêts par rapport aux anciennes dispositions. Toutefois, l’impact complet du PAR ne s’était pas encore totalement concrétisé en 2013-2014, et il est important de noter que la récession a probablement eu un impact tangible sur le remboursement des prêts.

Sensibilisation

Jusqu’à quel point les étudiants admissibles connaissent-ils les différentes mesures?Footnote 10

Les participants aux groupes de discussion ont indiqué que le site Web cibletudes.ca avait eu un impact minime sur leur connaissance du PAR, en raison de la confusion entre ce site et le site Web du Centre de service national de prêts aux étudiants (CSNPE). Toutefois, les personnes qui avaient utilisé le site Web cibletudes.ca avaient grandement apprécié les outils et comprenaient davantage le PAR que les participants qui n’avaient pas visité le site Web.

Le sondage sur le Programme canadien de bourses aux étudiants (PCBE) effectué pour l’évaluation a révélé que 39 % des bénéficiaires de bourses savaient qu’ils répondraient aux conditions d’obtention d’une bourse au moment de présenter leur demande de prêt pour étudiant, et 30 % connaissaient les différentes bourses disponibles au moment de déposer leur première demande. Parmi ceux qui savaient qu’ils auraient droit à une bourse, 72 % ont estimé que les critères d’admissibilité étaient clairs au moment où ils ont déposé leur demande.

RecommandationsFootnote 11

Envisager de réviser la formule utilisée pour calculer le remboursement des prêts pour étudiants (p. ex., en fondant le remboursement sur le revenu net plutôt que sur le revenu brut) de sorte qu’il soit équitable pour les étudiants dans différentes circonstances. Toutefois, il pourrait être nécessaire de réaliser des analyses supplémentaires du PAR avant de mettre en œuvre tout changement majeur, car le PAR n’est pas encore arrivé tout à fait à maturité.

- Continuer à utiliser le PCBE pour cibler les étudiants défavorisés et envisager d’augmenter le montant des bourses d’études et d’étendre l’admissibilité à ces dernières pour les étudiants à faible revenu, afin de réduire leur dette et de leur offrir davantage de liquidités pour améliorer l’accès aux études postsecondaires et la persévérance au cours de celles-ci

- Améliorer davantage l’accès aux prêts pour étudiants chez les étudiants mariés ou conjoints de fait, étant donné qu’il a été noté que les modifications découlant du budget de 2008 ont été insuffisantes et n’ont pas eu d’effet sur l’accès aux prêts

- Faire connaître le site Web cibletudes.ca et les renseignements qu’il contient, car les utilisateurs de ce site l’ont trouvé très utile. Ainsi, les personnes souhaitant éventuellement faire des études postsecondaires connaîtraient et comprendraient mieux le PCBE

Réponse de la direction

Introduction

Le gouvernement du Canada est déterminé à favoriser l’accès des Canadiens aux études postsecondaires. Le Programme canadien de prêts aux étudiants (PCPE) offre aux Canadiens admissibles qui fréquentent un établissement d’enseignement postsecondaire agréé des bourses et des prêts en vue d’obtenir un diplôme ou un certificat.

Les responsables du PCPE travaillent en collaboration avec ceux de dix gouvernements provinciaux et territoriaux ainsi qu’avec un tiers fournisseur de services pour offrir de l’aide financière aux étudiants de tout le pays. Dans le cadre de ce vaste et complexe milieu opérationnel, les responsables du programme et leurs partenaires ont établi de bonnes relations qui sont appuyées par un engagement commun à fournir de l’aide financière aux étudiants.

Comme il a été annoncé dans le budget de 2008, le gouvernement du Canada a pris les moyens nécessaires pour augmenter les ressources financières offertes aux étudiants canadiens et à leur famille au moyen des trois mesures suivantes :

- le Programme canadien de bourses aux étudiants (PCBE) qui procure aux étudiants à revenu faible ou moyen un financement immédiat et uniforme qui les aide à payer leurs études postsecondaires

- le Programme d’aide au remboursement (PAR), qui aide les emprunteurs qui ont de la difficulté à rembourser leurs prêts à mieux gérer leur dette en leur permettant d’effectuer des paiements raisonnables, adaptés à leurs moyens financiers

- le Programme d’aide au remboursement pour les emprunteurs ayant une invalidité permanente (PAR-IP) qui aide les emprunteurs qui ont du mal à rembourser leurs prêts à mieux gérer leur dette en leur permettant d’effectuer des versements raisonnables en fonction de leur situation financière

Les responsables du programme négocient présentement un nouveau contrat avec un fournisseur de services en vue d’offrir des services financiers et administratifs dans le cadre du PCPE, puisque celui en cours prendra fin en mars 2018. Ce nouveau contrat comprend l’obligation de s’appuyer sur un modèle de prestation de services dynamique, qui utilise une solution technologique avancée, moderne, axée sur le client pour assurer la satisfaction de la clientèle et des intervenants, avec un accès convivial aux services par des modes de prestation en ligne et des processus simplifiés et sans papier.

Pour l’avenir, le budget de 2016 propose une série de réformes au PCPE qui rendront les études postsecondaires plus abordables pour les étudiants de famille à revenu faible ou à revenu moyen et qui feront en sorte que l’endettement lié aux études soit gérable. De plus, ces mesures simplifieront le processus de demande d’aide financière pour les étudiants, ce qui rendra le PCPE plus transparent et prévisible.

Recommandations

Les responsables du PCPE ont étudié les principales constatations de l’évaluation et sont heureux de formuler la présente réponse de la direction aux recommandations énoncées dans le rapport. Les responsables du PCPE, qui relèvent de la Direction générale de l’apprentissage d’EDSC, assument la responsabilité des actions proposées.

Recommandation n° 1 :

Envisager de réviser la formule utilisée pour calculer le remboursement des prêts pour étudiants (p. ex., en fondant le remboursement sur le revenu net plutôt que sur le revenu brut) de sorte qu’il soit équitable pour les étudiants dans différentes circonstances. Toutefois, il est entendu qu’une évaluation supplémentaire du Programme d’aide au remboursement (PAR) est requise avant la mise en œuvre de toute modification majeure.

Dans le cadre du budget de 2016, des modifications seront apportées aux seuils de revenus qu’utilise le PAR afin de veiller à ce qu’aucun emprunteur ayant contracté un prêt pour étudiant ne soit tenu d’effectuer un remboursement tant que son salaire annuel n’atteindra pas au moins 25 000 $ (à compter de 2016-2017). Cette modification permettra aux étudiants de mieux gérer leur dette. Les responsables du programme sont sensibles à la recommandation consistant à fonder le remboursement sur le revenu net plutôt que sur le revenu brut, de sorte qu’il soit équitable pour les étudiants dans différentes circonstances. Toutefois, ces modifications majeures aux éléments de la conception du programme doivent pouvoir s’appuyer sur d’autres données concrètes, afin de garantir un équilibre entre la conception du programme d’une part et les coûts et la simplicité de ses opérations d’autre part. Les responsables du PCPE s’efforcent de garantir l’équité et la simplicité d’utilisation du PAR et continueront de surveiller son utilisation afin de s’assurer que ce mécanisme de gestion de la dette remplit son rôle.

En ce qui concerne la fluctuation des salaires, les responsables du programme estiment que le PAR répond de manière satisfaisante aux changements de situation financière d’un emprunteur. L’admissibilité au PAR est évaluée sur la base du dernier revenu mensuel du demandeur. S’il est déterminé qu’un demandeur est en mesure de s’acquitter de paiements abordables et que ses revenus baissent au cours du semestre de six mois du PAR, le demandeur pourra réclamer une réévaluation de sa demande du PAR. Cette réévaluation tiendra compte du nouveau revenu, et s’il y a lieu, les paiements abordables de l’emprunteur seront ajustés. D’autre part, si un emprunteur n’est pas admissible au PAR au moment du dépôt de sa demande, mais que sa situation financière change par la suite, il pourra refaire une demande afin que son admissibilité soit réévaluée. Au lieu de réviser la formule du PAR pour tenir compte de la fluctuation des salaires, des mesures pourraient être prises afin de mieux informer les demandeurs au sujet du processus de réévaluation du PAR.

Recommandation n° 2 :

Continuer à utiliser le Programme canadien de bourses aux étudiants (PCBE) pour cibler les étudiants défavorisés et envisager d’augmenter le montant des bourses d’études et d’étendre l’admissibilité à ces dernières pour les étudiants à faible revenu, afin de réduire leur dette et de leur offrir davantage de liquidités pour améliorer l’accès aux études postsecondaires et la persévérance au cours de celles-ci.

Les bourses d’études canadiennes fournissent une aide financière ciblée directe et non remboursable à des étudiants poursuivant des études postsecondaires qui sont handicapés, qui sont issus de familles à revenu faible ou moyen, ou qui ont des personnes à charge. Les bourses sont des montants fixes pris en compte dans l’évaluation des besoins des étudiants. En conséquence, selon le niveau des besoins évalués pour un étudiant, les bourses peuvent réduire le montant du prêt octroyé et le montant de la dette remboursable par l’étudiant; elles peuvent également offrir des liquidités financières supplémentaires à l’étudiant.

Des suites du budget de 2016, le montant des bourses sera majoré de 50 % pour l’année scolaire 2016-2017, afin de permettre aux étudiants de recevoir une aide tenant compte de l’augmentation du coût des études postsecondaires. De plus, les responsables du programme travailleront avec les provinces et les territoires afin d’étendre les seuils de revenu donnant droit aux bourses à compter de 2017-2018, de façon à ce qu’un nombre encore plus élevé d’étudiants puissent recevoir une aide financière non remboursable.

Les responsables du programme sont d’accord avec la conclusion du rapport quant au fait que le PCBE abaisse le montant de la dette. Cela correspond au but fixé par la politique du PCBE. À l’heure actuelle, rien n’indique que le PCBE a un effet positif sur l’accès aux études postsecondaires. Toutefois, cela pourrait découler du fait que le montant des bourses (jusqu’à 2 000 $ pour les bénéficiaires d’une bourse pour étudiants de familles à faible revenu) est encore insuffisant pour inciter les étudiants des groupes sous-représentés à surmonter les obstacles qui les empêchent de poursuivre des études postsecondaires. Les responsables du programme estiment que la bonification des bourses pourrait améliorer davantage l’accès aux études postsecondaires. Les recommandations issues de cette évaluation serviront à étayer les modifications apportées aux bourses canadiennes pour étudiants.

Recommandation n° 3 :

Améliorer davantage l’accès aux prêts pour étudiants chez les étudiants mariés ou conjoints de fait, étant donné qu’il a été noté que les modifications découlant du budget de 2008 ont été insuffisantes et n’ont pas eu d’effet sur l’accès aux prêts.

Actuellement, on s’attend à ce que les étudiants et leurs parents contribuent au financement des études en puisant dans les revenus gagnés pendant les périodes d’étude. Les contributions des parents sont évaluées en déterminant le montant du revenu discrétionnaire, calculé en soustrayant du revenu après impôt le coût du niveau de vie moyen. Dans le cas des étudiants mariés ou conjoints de fait, les époux ou les conjoints de fait sont également censés contribuer. Suite au budget de 2008, la contribution attendue est passée de 80 % à 70 % du revenu disponible d’un époux ou d’un conjoint de fait pendant la période d’études, de manière à réduire l’écart entre la contribution des conjoints et celle des parents d’étudiants. Les contributions de tous les groupes d’étudiants se comparent à une norme objective plutôt que les unes avec les autres.

Dans le budget de 2016, le gouvernement propose d’instaurer une contribution de l’étudiant à taux fixe pour déterminer l’admissibilité aux bourses d’études canadiennes et aux prêts d’études canadiens, dans le but de remplacer le régime actuel fondé sur l’évaluation du revenu et des actifs financiers des étudiants. Ce changement permettrait aux étudiants d’occuper un emploi et d’acquérir une expérience de travail précieuse sans avoir à se soucier de subir une réduction de l’aide financière qu’ils recevront. Les étudiants adultes bénéficieraient aussi de ce changement, étant donné que plusieurs d’entre eux occupent un emploi pendant leurs études ou détiennent d’importants actifs financiers. Les responsables du programme collaboreront avec ceux des provinces et des territoires en vue de mettre au point le modèle de contribution à taux fixe pour qu’il soit mis en œuvre pour l’année scolaire 2017-2018.

Les responsables du programme reconnaissent que d’autres mesures pourraient être prises pour améliorer l’accès des étudiants mariés ou conjoints de fait. La façon dont le revenu des étudiants mariés (ou conjoints de fait) et le revenu du conjoint sont traités dans le cadre du modèle à taux fixe constituera un point central de discussion avec les partenaires provinciaux et territoriaux, en vue de garantir que l’évaluation de l’admissibilité pour tous les emprunteurs demeure transparente et prévisible.

Recommandation n° 4 :

Faire connaître le site Web cibletudes.ca, car les utilisateurs de ce site l’ont trouvé très utile. Ainsi, les personnes souhaitant éventuellement faire des études postsecondaires connaîtraient et comprendraient mieux le Programme canadien de bourses aux étudiants.

Les responsables du programme constatent que le contenu du site cibletudes.ca s’est avéré utile pour ceux qui s’en sont servi et souhaite trouver des moyens de le rendre plus accessible aux étudiants. Toutes les lettres envoyées aux emprunteurs par le Centre de service national de prêts aux étudiants (CSNPE) renvoyaient au site cibletudes.ca pour aider ces personnes à obtenir de plus amples renseignements sur les prêts et les bourses aux étudiants. De plus, les recherches sur Internet concernant le site Web du CSNPE dirigeaient automatiquement les utilisateurs vers le site cibletudes.ca. Depuis le 18 janvier 2016, le contenu du site cibletudes.ca a été transféré sur le site Canada.ca. Ce contenu comprend actuellement un certain nombre d’outils interactifs qui aident les étudiants à épargner pour leurs études postsecondaires, à les planifier et à les payer. Les responsables du Programme canadien de prêts aux étudiants continueront de travailler avec leurs partenaires pour promouvoir et accroître l’utilisation du contenu du site, maintenant accessible sur le site Canada.ca. Dans le cadre de la transition vers le nouveau contrat avec le fournisseur de services, les responsables du programme cherchent des moyens d’améliorer la communication avec les emprunteurs et de leur faire mieux connaître ce qui est offert. La nouvelle stratégie de communication comprendra également des références au contenu auparavant accessible sur cibletudes.ca.

Conclusion

EDSC est résolu à veiller à ce que le Programme canadien de prêts aux étudiants satisfasse pleinement les besoins des étudiants canadiens du niveau postsecondaire et continuera de chercher des moyens d’améliorer la conception et l’exécution du programme en collaboration avec ses partenaires et avec les intervenants. Les constatations et les recommandations de la présente évaluation éclaireront et appuieront ces travaux tout en contribuant à accroître l’efficience et l’efficacité futures du programme.

1. Introduction

Dans le budget de 2008, le gouvernement annonçait un certain nombre d’améliorations au Programme canadien de prêts aux étudiants (PCPE), ainsi que la création d’un nouveau Programme canadien de bourses aux étudiants (PCBE) consolidé. Parmi les améliorations au PCPE figuraient de nouvelles mesures visant : à accroître l’accès aux prêts pour les étudiants mariés ou conjoints de fait, ainsi que pour les étudiants inscrits à temps partiel, à assouplir les modalités de remboursement des prêts pour étudiants grâce au nouveau Programme d’aide au remboursement (PAR), à moderniser la prestation des services par l’entremise de services en ligne améliorés, à simplifier le processus de demande et de remboursement, ainsi qu’à assurer une meilleure communication avec les étudiants.

Malgré l’intention du gouvernement de mettre en œuvre la majorité des améliorations au PCPE et de lancer le PCBE le 1er août 2009 ou vers cette date, il y a eu des retards (délibérés) dans la mise en œuvre de la nouvelle vision de la prestation des services. Une évaluation réalisée en 2014 a examiné ces retards et a permis de faire le point sur l’avancement des différentes améliorations, en se concentrant sur la modernisation de la prestation de servicesFootnote 12.

Le présent rapport d’évaluation se concentre sur la mesure dans laquelle le PCBE a amélioré l’accès aux études postsecondaires et la persévérance au cours de celles-ci. Il examine également diverses questions d’évaluation (voir l’annexe 1) concernant le PAR et l’accès aux prêts étudiants pour les étudiants mariés ou conjoints de fait et pour les étudiants à temps partiel. Dix rapports distincts ont été produits spécialement pour cette évaluation (voir l’annexe 2).

1.1 Méthodologie et limites

Aux fins de l’Évaluation sommative des améliorations au PCPE découlant du budget de 2008, on a élaboré un cadre d’évaluation qui définit la portée générale de l’évaluation des nouvelles mesures. On a aussi préparé un document qui présente la méthodologie et fournit des renseignements sur les questions de l’évaluation et les sources de renseignements utilisées pour y répondre (voir l’annexe 2). Il est à noter que la structure des questions de l’évaluation s’appuyait sur la Politique sur l’évaluation du Secrétariat du Conseil du Trésor d’avril 2009.

En outre, on a aussi rédigé un rapport d’analyse de l’évaluabilité pour l’Évaluation sommative des améliorations au PCPE découlant du budget de 2008 pour s’assurer qu’il était possible de répondre aux questions de l’évaluation avec la méthodologie proposée. Selon l’analyse de l’évaluabilité, l’évaluation sommative comportait trois risques principaux :

- i) une mise en œuvre lente des améliorations au PCPE qui empêcherait d’évaluer en profondeur leurs répercussions avant mars 2016, la date butoir pour réaliser l’évaluation

- ii) la capacité d’obtenir l’accès, en temps opportun, à un fichier de Statistique Canada liant la Banque de données administratives longitudinales (BDAL), les données du Programme canadien pour l’épargne-études (PCEE) et du PCPE

- iii) l’utilisation d’une méthodologie adéquate, adaptée aux données disponibles, et permettant de mesurer l’impact du Programme canadien de bourses aux étudiants sur l’accès aux études postsecondaires et la persévérance au cours de celles-ci

Les premier et troisième risques énoncés ci-dessus ont été gérés et ne constituent plus un problème. Toutefois, le deuxième risque (à savoir, pouvoir accéder à un fichier liant la Banque de données administratives longitudinales [BDAL], le Programme canadien pour l’épargne-études et le PCPE) s’est matérialisé et les responsables de l’évaluation n’ont pas été en mesure d’accéder à un fichier de revenu (y compris après une tentative pour accéder à un fichier lié contenant des données de déclaration de revenus T1 de l’Agence du revenu du Canada et des données administratives sur le PCPE). En conséquence, les analyses concernant l’effet du Programme canadien de bourses aux étudiants sur l’accès aux études postsecondaires et la persévérance au cours de celles-ci ont reposé sur un fichier non lié de la BDAL où l’on utilisait un indicateur approximatif pour déterminer la réception des bourses canadiennes pour étudiants. Cela constitue une limitation majeure pour l’évaluation.

Une autre limitation est l’absence de microdonnées fiables concernant les subventions canadiennes pour études avant 2009-2010. Cette situation a eu des répercussions sur la capacité à déterminer avec précision l’effet du Programme canadien de bourses aux étudiants sur les niveaux d’endettement, comparativement à l’effet des bourses accessibles avant 2009-2010.

Enfin, pour mesurer adéquatement l’incidence globale du Programme d’aide au remboursement (PAR) sur le remboursement des prêts pour étudiants, il faudrait des années de données supplémentaires, puisqu’un étudiant peut recevoir de l’aide au titre du PAR pendant une période maximale de 15 ans. Ainsi, l’analyse présentée ici ne fournit des données que sur les premières répercussions du PAR.

2. Contexte

La présente section décrit la logique sur laquelle reposaient les changements annoncés dans le budget de 2008 et présente les détails des améliorations apportées au Programme canadien de prêts aux étudiantsFootnote 13. Les changements introduits en 2008 découlent principalement du plan Avantage CanadaFootnote 14, dans lequel le gouvernement s’est engagé à accroître l’efficacité de l’aide financière apportée aux étudiantsFootnote 15. Comme l’indique le budget de 2008, à la page 119 : « l’effet conjugué du nouveau Programme canadien de subventions aux étudiants et des mesures visant à rationaliser et à moderniser le Programme canadien de prêts aux étudiants contribuera à l’avantage du savoir du Canada en aidant à doter le pays d’une main-d’œuvre très instruite et bien préparée à relever les défis d’une économie mondiale fonctionnant à un rythme accéléré. »

2.1 Améliorations au Programme canadien de prêts aux étudiants (PCPE) annoncées dans le budget de 2008

Dans le budget de 2008, le gouvernement a consacré 123 millions de dollars sur quatre ans (à compter de 2009) pour simplifier et moderniser le PCPE. Les nouveaux investissements comprenaient les trois améliorations suivantes :

- D’abord, 23 millions de dollars sur 4 ans pour une nouvelle vision de la prestation de services visant à accroître les services en ligne et à permettre aux étudiants de gérer leurs prêts en ligne, à partir de la demande du prêt jusqu’au remboursementFootnote 16

- Ensuite, 26 millions de dollars sur 4 ans pour réduire l’écart entre la contribution des conjoints et celle des parents d’étudiants, en réduisant la contribution demandée aux conjoints, (de 80 % à 70 % du revenu disponible d’un époux ou d’un conjoint de fait pendant la période d’études) et pour rendre les prêts étudiants fédéraux plus attrayants pour les étudiants à temps partiel. Les mesures spécifiques mises en œuvre pour les étudiants à temps partiel incluaient la possibilité de différer les paiements sur le capital du prêt et les intérêts accumulés pendant une durée maximale de six mois après la fin des études, ainsi qu’une hausse du montant du prêt maximal disponible (de 4 000 $ à 10 000 $)

- Enfin, 74 millions de dollars sur 4 ans pour rendre le PCPE plus flexible face à la situation économique des emprunteurs, y compris ceux ayant une invalidité permanente, en offrant davantage d’aide à ceux qui éprouvent des difficultés à rembourser leur prêt (cette aide est désignée sous le nom de « Programme d’aide au remboursement » ou PAR)Footnote 17

L’admissibilité au PAR dépend du revenu familial d’un emprunteur ayant contracté un prêt pour étudiant, de la taille de la famille et du solde impayé du prêt. Les emprunteurs reçoivent une approbation pour une période de six mois et ont la possibilité de refaire une demande à la fin de chaque période de six mois.

Le PAR comporte deux étapes. Au cours de l’étape 1, les emprunteurs ayant contracté des prêts pour étudiants qui sont admissibles font des paiements abordables (qui peuvent correspondre à une somme nulle pour certains emprunteurs) en vue du remboursement du capital du prêt. Le fait de payer d’abord le capital du prêt réduit la dette totale. Le gouvernement assume les intérêts qui ne sont pas couverts par le montant des paiements abordables de l’emprunteur, et les paiements de l’emprunteur ne dépassent pas 20 % de son revenu personnel.

Si un emprunteur a besoin d’une assistance supplémentaire après avoir reçu 60 mois d’aide au titre du PAR dans le cadre de l’étape 1, ou bien si le remboursement du prêt dure depuis 10 ans, l’emprunteur peut être admissible à l’étape 2, au cours de laquelle le gouvernement continue d’assumer le paiement des intérêts et commence également à couvrir le capital du prêt non acquitté par les paiements abordables de l’emprunteur. Le solde du prêt est progressivement réglé de sorte qu’aucune dette de prêt pour étudiant ne perdure au-delà de 15 ans.

Il existe également, dans le cadre du PAR, une mesure relative aux emprunteurs ayant contracté un prêt étudiant qui ont une invalidité permanente. Pour être admissibles, les emprunteurs doivent respecter les critères d’admissibilité établis sur la base du revenu familial, de la taille de la famille, de la permanence de l’invalidité, des dépenses associées à l’invalidité et du solde impayé du prêt étudiant. Pour ce groupe, l’aide au remboursement du prêt garantit qu’aucune dette de prêt étudiant ne perdure au-delà de 10 ans.

2.2 Programme canadien de bourses aux étudiants

Outre les améliorations susmentionnées, le gouvernement fédéral a annoncé que « toutes les bourses fédérales seront intégrées dans un même programme qui offrira un appui plus efficace à plus d’étudiants au cours d’un plus grand nombre d’années d’études, venant ainsi en aide aux familles canadiennes qui peinent à s’acquitter du coût des études supérieuresFootnote 18 ». En conséquence, le Programme canadien de bourses aux étudiants (PCBE) remplace les subventions canadiennes pour études, les subventions canadiennes pour l’accès aux études et les bourses précédemment offertes par la Fondation canadienne des bourses d’études du millénaireFootnote 19.

Le gouvernement avait aussi indiqué ceci : « Le budget de 2008 prévoit à cette fin 350 millions de dollars en 2009-2010, somme qui passera à 400 millions de dollars en 2010-2011, à 415 millions de dollars en 2011-2012 et à 430 millions de dollars en 2012-2013. Le Programme canadien de bourses aux étudiants ajoutera à ce financement des investissements annuels de quelque 138 millions de dollars versés actuellement par le truchement d’un ensemble complexe de subventions fédérales qui vont aux étudiants admissibles au Programme canadien de prêts aux étudiantsFootnote 20. »

Le PCBE vise à accroître le nombre de personnes qui poursuivent des études postsecondaires ainsi que leur taux de réussite, (notamment parmi les groupes sous-représentés, comme les étudiants issus de familles à faible revenu, les étudiants ayant une invalidité permanente et les étudiants ayant des personnes à charge) de sorte que tous les talents et toute l’énergie des Canadiens soient mis à contribution pour assurer l’avenir du pays. Le PCBE a été conçu pour que les étudiants connaissent d’emblée la somme d’argent qu’ils peuvent recevoir et le moment où ils la recevront, un changement important comparé au système de bourses précédent, bien moins prévisible. Les critères d’admissibilité aux nouvelles bourses reflètent mieux les situations financières particulières de l’emprunteur (p. ex., revenu familial, nombre de mois d’études ou nombre de personnes à charge de moins de 12 ans, etc.). L’admissibilité des étudiants à une bourse d’études canadienne est évaluée au moment où ils présentent leur demande d’aide financière. Pour qu’un étudiant soit admissible à une bourse, ses besoins en prêt doivent être évalués à au moins un dollar. Si un individu est admissible à plus d’une bourse, il peut en recevoir plus d’une à la fois.

Bourses canadiennes pour étudiants à temps pleinFootnote 21

- Bourse canadienne pour étudiants de familles à faible revenu (BCE-FFR) : si un étudiant est issu d’une famille à faible revenu et qu’il répond aux critères d’admissibilité à un prêt pour étudiants à temps plein, il pourrait avoir le droit de recevoir 250 $ par mois (une moitié en début d’année et l’autre en milieu d’année). Cette bourse sera versée tous les ans pendant la durée du programme universitaire de premier cycle, du programme collégial ou du programme de l’école de métiers, à condition que la durée du programme complet soit d’au moins 60 semaines.

- Bourse canadienne pour étudiants de familles à revenu moyen (BCE-FRM) : si un étudiant est issu d’une famille à revenu moyen et qu’il répond aux critères d’admissibilité à un prêt pour étudiants à temps plein, il pourrait avoir le droit de recevoir 100 $ par mois d’études. Cette bourse sera versée tous les ans pendant la durée du programme universitaire de premier cycle, du programme collégial ou du programme de l’école de métiers, à condition que la durée du programme complet soit d’au moins 60 semaines.

- Bourse canadienne pour étudiants à temps plein ayant des personnes à charge (BCE-TPLPC) : si un étudiant est issu d’une famille à faible revenu, qu’il répond aux critères d’admissibilité à un prêt pour étudiants à temps plein et qu’il a des enfants de moins de 12 ans au début de la période d’études, il pourrait avoir le droit de recevoir 200 $ par mois pour chaque enfant.

- Bourse canadienne pour étudiants ayant une invalidité permanente (BCE-IP) : si un étudiant a une invalidité permanente telle que définie dans le règlement sur l’aide financière aux étudiants et qu’il est admissible à un prêt pour étudiant à temps plein ou à temps partiel, il pourrait avoir le droit de recevoir 2 000 $ par année scolaire pour couvrir ses frais de logement et de scolarité ainsi que l’achat de livres.

- Bourse canadienne servant à l’achat d’équipement et de services pour étudiants ayant une invalidité permanente (BCE-AESEIP) : si un étudiant répond aux critères d’admissibilité à la bourse BCE-IP et qu’il a une invalidité permanente qui occasionne des coûts d’enseignement exceptionnels tels que des professeurs particuliers, des preneurs de notes, des interprètes, une aide ou des appuis techniques pour le braille, il pourrait avoir le droit de recevoir jusqu’à 8 000 $ par année scolaire pour payer ces dépenses.

Bourses canadiennes pour étudiants à temps partiel

- Bourse canadienne pour étudiants à temps partiel (BCE-TP) : si un étudiant fait des études à temps partiel, qu’il est admissible à un prêt pour étudiant et qu’il est issu d’une famille à faible revenu, il pourrait avoir le droit de recevoir jusqu’à 1 200 $ par année scolaire.

- Bourse canadienne pour étudiants à temps partiel ayant des personnes à charge (BCE-TPAPC) : si un étudiant répond aux critères d’admissibilité à une bourse BCE-TP et qu’il a un ou deux enfants de moins de 12 ans au début de la période d’études, il pourrait avoir le droit de recevoir 40 $ par semaine d’étude (60 $ par semaine pour ceux ayant au moins trois enfants de moins de 12 ans).

En outre, à la suite de la mise en œuvre du PCBE et de l’annonce que « la FCBEM serait démantelée à la fin de l’année de prêt 2008-2009Footnote 22 », des bourses de transition ont également été introduites pour les bénéficiaires de bourses afin de s’assurer que chaque étudiant reçoive le même niveau de financement pendant toute la durée du programme d’études postsecondaires qu’il suit, qu’en vertu de la FCBEM.

3. Pertinence des améliorations apportées au PCPE et du Programme canadien de bourses aux étudiants

Pour analyser la pertinence des améliorations apportées au Programme canadien de prêts aux étudiants (PCPE) et du Programme canadien de bourses aux étudiants (PCBE), la présente section aborde les questions d’évaluation suivantes :

- Dans quelle mesure les améliorations apportées au PCPE répondent-elles aux besoins des étudiants?

- Est-il nécessaire d’offrir des bourses d’études parallèlement aux prêts pour étudiants?

- Les objectifs des différentes mesures cadrent-ils avec les priorités du gouvernement fédéral et d’Emploi et Développement social Canada (EDSC)?

- Quels sont les rôles et les responsabilités du gouvernement fédéral relativement à l’exécution du PCPE et du PCBE?

3.1 Pertinence des améliorations apportées au PCPE

La plupart des participants aux groupes de discussion ont indiqué qu’ils n’auraient pas été en mesure de payer les frais de scolarité ou les dépenses courantes d’étudiants sans le PCPE, ce qui démontre l’importance du programme. Les participants qui connaissaient les améliorations apportées au PCPE, suite au budget de 2008, pour les étudiants à temps partiel et les étudiants mariés ou conjoints de fait les ont jugées utiles, même s’il était peu nombreux à connaître ces améliorations. Par ailleurs, en ce qui concerne l’expansion des services en ligne, la plupart des participants pensaient que le site Web cibletudes.ca reprenait les renseignements déjà disponibles par d’autres sources, comme les sites Web provinciaux sur les prêts aux étudiants (p. ex., Régime d’aide financière aux étudiants de l’Ontario). Cependant, un petit nombre de participants aux groupes de discussion ont estimé que le site Web cibletudes.ca était utile pour la gestion des prêts pour étudiants.

En général, les participants aux groupes de discussion ont indiqué que les mesures d’aide au remboursement étaient utiles, et certains ont ajouté que sans elles, ils n’auraient pas pu rembourser leurs prêts. Les participants aux groupes de discussion qui connaissaient le Programme d’aide au remboursement (PAR – les nouvelles mesures d’aide au remboursement) ont estimé que les demandes au PAR étaient plus simples à effectuer, et le PAR a été perçu comme étant plus flexible que les programmes précédents (exemption d’intérêts et réduction de la dette en cours de remboursement). De même, la plupart des informateurs clés ont perçu le PAR comme un changement positif pour les étudiants, plusieurs d’entre eux affirmant que le PAR était un bon programme ou constituait une amélioration significative par rapport à l’exemption d’intérêts et à la réduction de la dette en cours de remboursement.

Néanmoins, la plupart des participants aux groupes de discussion ont estimé que la formule utilisée pour calculer l’admissibilité à l’aide au remboursement (en fonction du revenu brut) devrait plutôt être fondée sur le revenu net, car certaines personnes sont assujetties à des déductions automatiques sur leur revenu brut (p. ex., cotisations syndicales, assurance-maladie, cotisations de retraite, etc.) auxquelles d’autres personnes ne sont pas soumises. En outre, certains participants ont estimé que le système de remboursement n’était pas adapté aux personnes qui ont des salaires fluctuants, puisqu’il est demandé d’indiquer une estimation du salaire pour les trois mois à venir (ceci concerne également les emprunteurs qui sont payés toutes les deux semaines). Cependant, les emprunteurs qui ont perdu leur emploi ou qui ont été confrontés à des situations encore plus critiques (p. ex., accident de voiture) ont jugé que le PAR répondait à leurs besoins.

3.2 Besoin de bourses d’études

De manière générale, les informateurs clés ont convenu qu’il était important d’offrir des bourses d’études parallèlement aux prêts aux étudiants, car les bourses rendent les études postsecondaires plus accessibles pour les étudiants défavorisés comme les étudiants issus de familles à faible revenu et les étudiants handicapés. La littérature indique qu’il est nécessaire que le gouvernement du Canada fournisse des bourses d’études en complément des prêts pour étudiants afin d’aider les étudiants à surmonter les obstacles financiersFootnote 23; d’aider les étudiants ayant de l’aversion pour les dettes (particulièrement les étudiants à faible revenu)Footnote 24; pour des raisons d’équité (p. ex., pour les étudiants à faible revenu ou handicapés); pour des raisons sociétales (p. ex., les retombées de l’éducation pour la société sont plus élevées que pour les individus)Footnote 25; et parce que ces bourses peuvent s’avérer plus efficaces que les mesures actuelles d’ordre fiscal, qui tendent à profiter surtout aux familles à revenu élevéFootnote 26.

Le sondage sur le Programme canadien de bourses aux étudiants (PCBE) a révélé que 17,6 % des bénéficiaires des bourses d’études canadiennes n’auraient pas poursuivi leurs études si les bourses d’études avaient été immédiatement éliminées et remplacées par des prêts pour étudiants. Sur les 82,4 % de bénéficiaires qui auraient poursuivi leurs études, environ 20 % auraient changé au moins une de leurs décisions en matière d’inscriptionFootnote 27. Par exemple, certains d’entre eux ont déclaré qu’ils auraient travaillé pendant leurs études ou qu’ils auraient travaillé plus d’heures, tandis que d’autres auraient suivi moins de cours ou se seraient inscrits à temps partiel plutôt qu’à temps plein. Une analyse statistique a révélé que les bénéficiaires de la bourse canadienne pour étudiants de familles à faible revenu étaient plus susceptibles d’indiquer qu’ils n’auraient pas poursuivi leurs études sans l’aide financière de cette bourse.

3.3 Harmonisation avec les priorités du gouvernement fédéral

Les améliorations apportées au PCPE et l’instauration du PCBE sont manifestement en harmonie avec les priorités du gouvernement fédéral et d’EDSC. Les budgets et les déclarations publiques du gouvernement fédéral, depuis le budget de 2008, indiquent que ces programmes demeurent prioritaires, et l’on continue d’y apporter des améliorations :

- Dans le budget de 2011, le gouvernement a annoncé plusieurs changements, notammentFootnote 28 :

- On aidera les étudiants à temps plein à gagner plus d’argent en doublant le montant du revenu en cours d’études qui sera exonéré, lequel passera de 50 $ à 100 $ par semaine

- On permettra aux familles des étudiants à temps partiel d’avoir un revenu plus élevé sans affecter leur admissibilité aux prêts pour étudiants canadiens

- Il y aura une augmentation du plafond de revenu aux fins de l’admissibilité aux bourses d’études canadiennes pour étudiant à temps partiel, de manière à ce qu’il soit le même que celui qui s’applique aux étudiants à temps plein de familles à faible revenu

- Le taux d’intérêt appliqué en cours d’études pour les étudiants à temps partiel passera du taux préférentiel majoré de 2,5 % à 0 %, de manière à ce qu’il soit le même que celui appliqué aux étudiants à temps plein

- À partir de l’année 2012-2013, on permettra de radier une partie de la dette d’études canadienne des nouveaux médecins de famille, infirmiers et infirmiers praticiens qui s’engageront à travailler dans des collectivités rurales ou éloignées qui sont mal desserviesFootnote 29

- Dans le budget de 2014, le gouvernement a enlevé la valeur des véhicules appartenant aux étudiants du processus d’évaluation des besoins. Plus de 19 000 étudiants qui possèdent un véhicule bénéficieront de versements de prêts plus importants, pour un coût annuel estimé de 7,8 millions de dollars

La lettre de mandat de 2015 du ministre de l’Emploi, du Développement de la main-d’œuvre et du Travail indiquait également que la collaboration avec les provinces et les territoires pour rendre les études postsecondaires plus abordables pour les étudiants issus de familles à faible revenu ou à revenu moyen était une grande priorité. Ceci incluait l’expansion de la bourse canadienne pour étudiants de familles à faible revenu et l’augmentation du plafond d’admissibilité, ainsi que des modifications aux seuils de revenu du Programme d’aide au remboursement (les nouvelles mesures d’aide au remboursement) afin de s’assurer qu’aucun diplômé ayant contracté un prêt étudiant ne soit tenu d’effectuer un remboursement tant qu’il ne gagne pas au moins 25 000 $ par an. De plus, la lettre de mandat de 2015 du ministre des Finances prévoyait comme grande priorité d’apporter tout le soutien nécessaire au ministre de l’Emploi, du Développement de la main-d’œuvre et du Travail pour la bonne exécution du plan, en vue de rendre les études postsecondaires plus abordables pour les étudiants issus de familles à faible revenu et à revenu moyen.

Enfin, EDSC a réaffirmé l’importance du PCPE et du PCBE à la page 66 du Rapport sur les plans et les priorités de 2015-2016, en spécifiant que le programme d’apprentissage (qui inclut le PCPE et le PCBE) « aide les Canadiens à poursuivre des études postsecondaires pour qu’ils puissent obtenir les compétences et les acquis qui leur permettront d’améliorer leurs résultats sur le marché du travail et de s’adapter à l’évolution du marché du travail. Il réduit les obstacles à l’éducation en offrant de l’aide financière aux étudiants […]. »

3.4 Exécution du PCPE et du PCBE

Le gouvernement du Canada travaille en partenariat avec les gouvernements provinciaux et territoriaux participants pour fournir une aide financière aux étudiants canadiensFootnote 30. Les demandes de bourses et de prêts provinciaux et fédéraux sont examinées dans le cadre d’un processus de demande unique. Parmi les étudiants qui bénéficient de prêts pour des études à temps plein, environ 60 % sont financés par le PCPE et 40 % par des programmes provinciaux ou territoriaux de prêts aux étudiantsFootnote 31. Les données recueillies pour l’évaluation sommative du PCPE de 2011 ont clairement démontré la nécessité d’un programme fédéral favorisant l’égalité d’accès aux études postsecondaires dans l’ensemble du paysFootnote 32.

De plus, le gouvernement du Canada et cinq provinces participantes ont signé des accords d’intégration (qui couvrent plus de 80 % des emprunteurs qui ont reçu des prêts pour étudiants) pour s’assurer que les programmes de prêts étudiants fédéraux et provinciaux adoptent un ensemble commun de règles, de principes et de mesures d’aide, de sorte que les étudiants obtiennent une aide sous forme de produit de prêt uniqueFootnote 33.

Pour gérer les comptes des emprunteurs, les responsables du PCPE ont recours à un fournisseur de services du secteur privé, qui exerce ses activités sous le nom de Centre de service national de prêts aux étudiants (CSNPE). Le CSNPE constitue le principal point de contact pour les emprunteurs qui souhaitent obtenir de l’aide quant à la gestion de leur dette. Le Centre sert les emprunteurs au cours des différentes phases du cycle de l’emprunt, soit à partir du versement du montant emprunté jusqu’à son remboursement, en passant par l’aide au remboursement. Pour les emprunteurs des provinces intégrées, le CSNPE est le point de contact unique avec lequel ils traitent pour leurs prêts étudiants fédéraux et provinciaux.

Le site Web cibletudes.ca est le principal outil de diffusion de l’information sur le PCPE. Il s’agit d’une source d’information en ligne fournie par le gouvernement du Canada qui aide les Canadiens à épargner en vue de leurs études postsecondaires, à planifier ces dernières et à les payer. Le site cibletudes.ca est également lié au site Web du CSNPE, qui permet aux emprunteurs de visualiser et de suivre en détail leurs prêts.

3.5 Sommaire des principales constatations

- Les améliorations apportées au PCPE ont été généralement perçues comme répondant aux besoins des étudiants

- De nombreuses raisons justifient d’offrir des bourses d’études parallèlement aux prêts pour étudiants

- Le gouvernement du Canada collabore avec les gouvernements provinciaux et territoriaux pour exécuter le PCPE et le PCBE, et il a recours à un fournisseur de services du secteur privé pour gérer les comptes des emprunteurs

4. Programme canadien de bourses aux étudiants

La présente section examine les questions d’évaluation relatives au programme canadien de bourses aux étudiants (PCBE). Elle met l’accent sur trois domaines spécifiques :

- (i) les coûts administratifs et les coûts liés au programme

- (ii) l’impact du PCBE sur les prêts pour étudiants et la dette d’études

- (iii) l’impact du PCBE sur l’accès aux études postsecondaires et la persévérance au cours de celles-ci

4.1 Coûts administratifs et coûts de programme

Cette sous-section présente des détails financiers relatifs au PCBE et les compare avec la situation de l’aide financière avant l’instauration du PCBE (c.-à-d. la Subvention canadienne pour l’accès aux études, la Subvention canadienne pour études et la Fondation canadienne des bourses d’études du millénaire [FCBEM]). Les principales questions abordées sont les suivantes :

- Quels sont les coûts annuels de programme du PCBE?

- Quelle est la ventilation entre les différentes bourses?

- Comment les coûts annuels de programme du PCBE se comparent-ils à ceux de la Subvention canadienne pour l’accès aux études, de la Subvention canadienne pour études et de la FCBEM?

- Combien d’étudiants ont reçu une bourse de transition?

- Quelle était la valeur globale en dollars de l’ensemble des bourses de transition versées?

- Quels sont les coûts administratifs du PCBE?

- Quels sont les coûts administratifs pour le PCBE et comment se comparent-ils aux coûts administratifs liés à la Subvention canadienne pour l’accès aux études, la Subvention canadienne pour études et la FCBEM?

4.1.1 Montant total des versements

Le tableau 1 compare les coûts annuels du PCBE à ceux de la Subvention canadienne pour l’accès aux études, de la Subvention canadienne pour études et de la FCBEM. En 2000-2001, le nombre total de bourses accordées dans le cadre du PCPE et de la FCBEM atteignait 125 192 et représentait 290,0 millions de dollars. Ces chiffres ont ensuite augmenté pour atteindre 186 604 bourses et 421,2 millions de dollars en 2008-2009Footnote 34. La hausse s’est poursuivie après la mise en œuvre du PCBE en 2009, avec 425 860 bourses et 715,3 millions de dollars versés en 2013-2014. Il est à noter qu’une augmentation particulièrement importante a été enregistrée en 2009-2010, coïncidant avec la première année complète couverte par le PCBEFootnote 35.

Le montant de la bourse moyenne est passé de 2 257 $ en 2008-2009 à 1 616 $ en 2009-2010, principalement en raison des bourses plus généreuses de la FCBEM (qui étaient en moyenne d’environ 3 000 $ par an) qui ont cessé d’être accordées après 2008-2009. Il convient de noter que, dans la mesure où un étudiant peut recevoir plusieurs types de bourses en même temps, le montant moyen reçu par bénéficiaire de bourse ou de subvention sera supérieur au montant moyen de la bourse présenté dans le tableau 1. Sur la base du nombre de bénéficiaires d’une ou plusieurs bourses indiqué dans les rapports annuels du PCPE, la Direction de l’évaluation a calculé que le montant de la bourse moyenne par bénéficiaire de bourse avait diminué depuis la mise en œuvre du PCBE, passant de 2 010 $ en 2009-2010 à 1 946 $ en 2013-2014Footnote 36. Ces résultats confirment donc que le montant moyen reçu par bénéficiaire de bourse a diminué depuis la mise en œuvre du PCBE.

| Année de prêt | Nombre de bourses ou de subventions versées | Total (en millions de dollars) | Total (en millions de dollars) en dollars de 2008 | Montant moyen ($) par bourse | Montant moyen ($) par bourse en dollars de 2008 |

|---|---|---|---|---|---|

| 2000-2001 | 125 192 | 290,0 | 346,8 | 2 316 | 2 771 |

| 2001-2002 | 119 427 | 277,9 | 324,2 | 2 327 | 2 715 |

| 2002-2003 | 128 738 | 295,2 | 336,8 | 2 293 | 2 616 |

| 2003-2004 | 126 903 | 303,2 | 336,5 | 2 389 | 2 652 |

| 2004-2005 | 129 652 | 312,5 | 340,6 | 2 410 | 2 627 |

| 2005-2006 | 172 643 | 392,0 | 418,0 | 2 271 | 2 421 |

| 2006-2007 | 186 733 | 403,7 | 422,2 | 2 162 | 2 261 |

| 2007-2008 | 177 896 | 397,3 | 406,6 | 2 233 | 2 285 |

| 2008-2009 | 186 604 | 421,2 | 421,2 | 2 257 | 2 257 |

| 2009-2010 | 367 309 | 593,4 | 591,8 | 1 616 | 1 611 |

| 2010-2011 | 380 221 | 630,0 | 617,0 | 1 657 | 1 623 |

| 2011-2012 | 389 395 | 646,7 | 615,4 | 1 661 | 1 580 |

| 2012-2013 | 411 821 | 695,0 | 651,6 | 1 688 | 1 582 |

| 2013-2014 | 425 860 | 715,3 | 664,6 | 1 680 | 1 561 |

Source : Rapports annuels du PCPE de 2000-2001 à 2013-2014 et rapports annuels des Bourses du millénaire de 2000 à 2009.

1 À l’exclusion des bourses de la FCBEM décernées dans les provinces et les territoires qui ne participent pas au PCPE.

2 Une année de prêt correspond à une année scolaire (du 1er août au 31 juillet).

Dans l’Annexe 4, le tableau A-4 présentant les différents types de bourses accordées dans le cadre du PCBE révèle que trois de ces bourses ont commencé dans le cadre de la Subvention canadienne pour études (les bourses pour les étudiants ayant des personnes à charge, pour le logement des étudiants ayant une invalidité permanente et pour les étudiants à temps partiel ayant des besoins manifestes), qu’une bourse a commencé dans le cadre de la Subvention canadienne pour l’accès aux études (la bourse pour les étudiants ayant une invalidité permanente) et que celles-ci continuent d’être versées. Depuis 2009-2010, le nombre de bourses et les montants versés pour les bourses canadiennes pour étudiants (BCE) à temps plein ayant des personnes à charge, pour les BCE pour étudiants ayant une invalidité permanente, et pour les BCE pour étudiants à temps partiel ont considérablement augmenté, principalement en raison de la variation des paramètres d’admissibilité et du montant maximal disponible pour chaque bourse, tandis que le nombre de subventions de la bourse canadienne pour étudiants servant à l’achat d’équipement et de services pour étudiants ayant une invalidité permanente est resté relativement constant.

La Subvention canadienne pour l’accès aux études, qui était destinée aux étudiants de première année issus de familles à faible revenu, a été éliminée en 2009-2010, et une nouvelle bourse canadienne pour étudiants de familles à faible revenu BCE-FFR a été instaurée, en vertu de laquelle on a accordé 238 513 bourses à des étudiants issus de familles à faible revenu en 2013-2014 (ce qui représente un montant de 455,0 millions de dollars), y compris des bourses à des étudiants qui n’étaient pas en première année. La même année, le gouvernement a aussi instauré la bourse canadienne pour les étudiants de familles à revenu moyen, et en 2013-2014, il a accordé 95 493 bourses à des étudiants issus de familles à revenu moyen (pour un montant total de 72,3 millions de dollars).

Le montant total versé en bourses de transition était de 52,1 millions de dollars en 2009-2010 (35 089 bourses), 24,0 millions de dollars en 2010-2011 (15 884 bourses) et 6,2 millions de dollars en 2011-2012 (4 365 bourses) – soit la dernière année du versement de ces bourses, comme celles-ci ont été offertes « afin que [la fin de la FCBEM] n’entraîne pas d’incidences négatives pour les étudiantsFootnote 37 », comme il est expliqué dans la section 2.2.

4.1.2 Coûts administratifs

Pour analyser les coûts administratifs liés au versement des bourses avant et après la mise en œuvre du Programme canadien de bourses aux étudiants (PCBE), il convient d’examiner les différents types de coûts administratifs (à savoir, les coûts administratifs statutaires, les coûts de fonctionnement et les coûts de la FCBEM) pour estimer les coûts administratifs totaux au fil du temps.

Étant donné qu’il n’y a aucune information spécifique sur les coûts administratifs liés à la Subvention canadienne pour études, la Subvention canadienne pour l’accès aux études et le PCBE, la Direction de l’évaluation a calculé la proportion de bourses dans le montant total des versements du PCPE afin de déterminer la proportion des coûts administratifs attribuables aux boursesFootnote 38. Le rapport d’évaluation technique sur les coûts du PCBE a estimé que les coûts administratifs statutaires (à savoir les frais d’administration pour les provinces et les territoires et les coûts du fournisseur de services) attribuables aux bourses s’élevaient à 5,2 millions de dollars en 2008-2009, à 14,7 millions de dollars l’année suivante, et ont atteint 19,0 millions de dollars en 2013-2014 (comme il est indiqué dans le tableau 2).

Pour calculer le budget de fonctionnement lié aux bourses, on a utilisé le Budget principal des dépenses du Conseil du Trésor (Partie II). Cet ensemble de documents fournit des informations sur les coûts de fonctionnement en s’appuyant sur le résultat stratégique de « l’Apprentissage ». Comme le PCPE et les bourses connexes font partie de l’Apprentissage, la Direction de l’évaluation a estimé le budget de fonctionnement lié aux bourses en supposant que le même niveau de dépenses était nécessaire pour l’exécution de chaque programme associé à l’apprentissageFootnote 39.

En utilisant l’hypothèse ci-dessus, les coûts de fonctionnement pour les bourses sont estimés à 4,3 millions de dollars en 2004-2005 et à 34,0 millions de dollars en 2013-2014, avec une augmentation significative entre 2008-2009 et 2009-2010 (comme il est indiqué dans le tableau 2). Le tableau 2, qui tient compte des coûts administratifs liés à la FCBEM, montre également que les coûts administratifs totaux pour fournir l’ensemble des bourses (y compris celles de la FCBEM) sont passés de 27,6 millions de dollars en 2004-2005 à 53,0 millions de dollars en 2013-2014. Il est toutefois important de rappeler que la FCBEM n’était pas administrée par le PCPE. Les coûts administratifs totaux, exprimés en pourcentage des dépenses de la FCBEM et des bourses, sont passés de 7,4 % en 2004-2005 à 10 % en 2008-2009, puis ont diminué pour se chiffrer à 7,3 % en 2013-2014.

Depuis que le PCPE est offert par l’intermédiaire du CSNPE, les comparaisons des coûts de prestation avec les autres programmes d’EDSC non fournis par des tiers s’avèrent plus problématiquesFootnote 40. Le rapport d’évaluation technique a toutefois conclu que les coûts d’exécution du PCBE et des autres types d’aide financière non remboursable fournie aux étudiants n’étaient pas déraisonnables en comparaison avec ceux des autres programmes d’EDSC, notamment en raison de l’écart dans les estimés pour les différents programmes d’EDSCFootnote 41.

| Exercice financier | Estimation – Coûts admin. statutaires liés aux bourses (A) | Estimation – budget de fonctionnement (bourses) (B) | Coûts admin. liés à la FCBEM (C) | Coûts admin. totaux (D) = (A) + (B) + (C) | Total des versements de bourses et des paiements de la FCBEM (E) | Coûts admin. totaux en % des versements de bourses et de paiements de la FCBEM (F) = (D) / (E) |

|---|---|---|---|---|---|---|

| 2000-2001 | 0,3 | s.o. | 10,0 | s.o. | 350,5 | s.o. |

| 2001-2002 | 1,4 | s.o. | 11,2 | s.o. | 362,7 | s.o. |

| 2002-2003 | 1,5 | s.o. | 15,0 | s.o. | 346,7 | s.o. |

| 2003-2004 | 1,6 | s.o. | 19,5 | s.o. | 368,4 | s.o. |

| 2004-2005 | 1,8 | 4,3 | 21,4 | 27,6 | 371,9 | 7,4 |

| 2005-2006 | 3,5 | 7,9 | 23,1 | 34,4 | 466,7 | 7,4 |

| 2006-2007 | 5,1 | 11,7 | 25,9 | 42,7 | 500,0 | 8,5 |

| 2007-2008 | 5,5 | 13,7 | 30,4 | 49,6 | 512,8 | 9,7 |

| 2008-2009 | 5,2 | 11,8 | 25,7 | 42,8 | 429,3 | 10,0 |

| 2009-2010 | 14,7 | 31,6 | 1,9 | 48,3 | 533,7 | 9,0 |

| 2010-2011 | 17,8 | 30,9 | 0,0 | 48,7 | 620,7 | 7,8 |

| 2011-2012 | 17,6 | 30,8 | 0,0 | 48,4 | 648,9 | 7,5 |

| 2012-2013 | 19,0 | 32,9 | 0,0 | 51,8 | 680,2 | 7,6 |

| 2013-2014 | 19,0 | 34,0 | 0,0 | 53,0 | 725,4 | 7,3 |

Sources: Rapports annuels de la FCBEM de 2000 à 2009, rapports annuels du PCPE de 2000-2001 à 2013-2014, et budget principal des dépenses, Partie II, Conseil du Trésor, de 2004-2005 à 2013-2014. Il est présumé que les paiements de la FCBEM ont été versés entre janvier et mars de chaque année.

4.2 Impact du Programme canadien de bourses aux étudiants (PCBE) sur les prêts pour étudiants

Cette section tente de répondre aux deux questions d’évaluation suivantes :

- Quel a été l’impact du PCBE sur les besoins des étudiants dans le cadre du Programme canadien de prêts aux étudiants (PCPE)?

- Dans quelle mesure le PCBE a-t-il eu un effet sur les niveaux globaux de dette d’études?

Même si la mise en œuvre du PCBE a entraîné une hausse des dépenses du gouvernement, le budget principal des dépenses a indiqué, en 2009-2010, « qu’après l’entrée en vigueur du nouveau Programme canadien de bourses aux étudiants, les décaissements de prêts diminueront vraisemblablement de 213,4 millions de dollars » entre 2008-2009 et 2009-2010Footnote 42. Ce point a été réitéré dans le rapport actuariel de 2010 sur le PCPE, qui indiquait que « le pourcentage d’étudiants qui reçoivent le prêt maximal devrait diminuer et passer de 37 % en 2008-09 à 33 % en 2009-10 en raison du nouveau PCBEFootnote 43 ». Ces projections s’expliquent par le fait que le montant de la bourse est d’abord comparé au besoin évalué, et le besoin évalué restant (le cas échéant) est couvert par le montant du prêt, sauf si le montant de la bourse couvre intégralement le montant du besoin évaluéFootnote 44. Pour ce qui est de l’impact du PCBE sur le montant total des versements de prêts pour étudiants, selon le tableau 3, le montant total des prêts versés n’a presque pas changé entre 2008-2009 et 2009-2010, soit environ 2,08 milliards de dollars (ceci contredit la prévision du budget principal des dépenses, prévoyant une diminution de l’ordre de 213,4 millions de dollars). Le nombre de prêts accordés a toutefois augmenté d’environ 10 % entre ces deux années, passant de 365 363 à 401 734 prêts versés.

Cette augmentation de 10 % peut être attribuable à différents facteurs. Les données recueillies dans un rapport techniqueFootnote 45 suggèrent que cette augmentation n’était liée que de façon marginale à une hausse du nombre d’étudiants de niveau postsecondaire à temps plein, car le nombre d’étudiants de niveau postsecondaire à temps plein avait augmenté plus lentement que le nombre d’emprunteurs de prêts pour étudiants. Cependant, il a été confirmé qu’une corrélation existait entre la mise en œuvre du PCBE et une augmentation de la proportion des étudiants de niveau postsecondaire bénéficiant de prêts pour étudiants. Le PCBE a peut-être amélioré l’attrait des prêts pour étudiants en accordant davantage de bourses aux étudiants issus de familles à revenu faible ou moyen. La crise financière de 2008 est un autre facteur potentiel, car certains étudiants ont probablement dû avoir davantage recours aux prêts pour étudiants qu’ils ne l’auraient fait dans des circonstances différentes (en raison de la contraction du marché du travail et de difficultés à trouver un emploi à temps partiel ou à temps plein)Footnote 46.

| Année de prêt | Nombre de prêts versés | Montant total des prêts versés (en millions de dollars) | Montant moyen des prêts (en dollars) | Montant moyen des prêts (dollars de 2008) | Solde moyen des prêts au moment de la consolidationFootnote 47 (en dollars) | Solde moyen des prêts au moment de la consolidation (dollars de 2008) | Frais de scolarité moyens** (en dollars) |

|---|---|---|---|---|---|---|---|

| 2000-2001 | 343 588 | 1 570,1 | 4 554 | 5 447 | 9 655 | 11 548 | 3 447 |

| 2001-2002 | 328 674 | 1 512,3 | 4 586 | 5 350 | 9 539 | 11 129 | 3 585 |

| 2002-2003 | 328 991 | 1 549,2 | 4 695 | 5 357 | 10 265 | 11 712 | 3 749 |

| 2003-2004 | 340 203 | 1 647,7 | 4 830 | 5 361 | 10 628 | 11 796 | 4 018 |

| 2004-2005 | 337 256 | 1 634,0 | 4 829 | 5 263 | 11 051 | 12 043 | 4 140 |

| 2005-2006 | 343 638 | 1 938,9 | 5 631 | 6 005 | 11 323 | 12 074 | 4 211 |

| 2006-2007 | 343 261 | 1 930,7 | 5 614 | 5 871 | 12 232 | 12 793 | 4 400 |

| 2007-2008 | 352 708 | 2 015,3 | 5 706 | 5 839 | 12 881 | 13 181 | 4 558 |

| 2008-2009 | 365 363 | 2 078,0 | 5 687 | 5 687 | 13 222 | 13 222 | 4 747 |

| 2009-2010 | 401 734 | 2 083,2 | 5 186 | 5 172 | 13 404 | 13 369 | 4 942 |

| 2010-2011 | 424 575 | 2 218,9 | 5 226 | 5 118 | 13 013 | 12 745 | 5 146 |

| 2011-2012 | 446 582 | 2 400,7 | 5 376 | 5 116 | 12 972 | 12 344 | 5 313 |

| 2012-2013 | 472 167 | 2 566,4 | 5 435 | 5 096 | 13 250 | 12 423 | 5 586 |

| 2013-2014 | 491 444 | 2 700,7 | 5 495 | 5 105 | 13 536* | 12 577* | 5 772 |

Source : Rapports annuels du PCPE de 2000-2001 à 2013-2014 et Enquête sur les frais de scolarité et de subsistance des étudiants à temps plein dans les universités et collèges du Canada qui confèrent des grades, deStatistique Canada (2013).

Note : *Estimations selon la base de données administratives du PCPE pour l’année scolaire 2013-2014.

**Pour les étudiants universitaires de premier cycle d’origine canadienne étudiant à temps plein au Canada.

1 Une année de prêt équivaut à une année scolaire (du 1er août au 31 juillet).

Le tableau 3 indique également que le montant moyen des prêts pour étudiants (en dollars historiques et en dollars de 2008) pour les étudiants à temps plein ayant contracté un prêt a considérablement diminué après la mise en œuvre du PCBE, et que ce montant moyen est resté en deçà des niveaux auxquels il s’établissait avant la mise en œuvre du PCBE, et ce jusqu’en 2013-2014. Des analyses complémentaires présentées dans un rapport techniqueFootnote 48 ont confirmé cette constatation en démontrant que l’augmentation du nombre de prêts était due en grande partie à une hausse considérable du nombre de petits prêts consentis. Comme le montre le tableau 4, le nombre de prêts versés d’un montant de 2 500 $ ou moins a augmenté d’au moins 64 %, tandis que le nombre de prêts d’un montant supérieur à 5 000 $ a diminué de 4 % entre 2008-2009 et 2009-2010. Cet effet est probablement lié au PCBE, puisque les montants des bourses réduisent la nécessité des prêts élevés, en réduisant la partie des besoins financiers couverts par les prêts. D’autres facteurs contributifs probables incluent: les activités d’information sur le nouveau PCBE et la crise financière de 2008. Sur la base d’analyses statistiques, on a estimé que la réduction des montants des prêts pour étudiants attribuable au PCBE était de l’ordre de 11,5 % à 17,0 %.

| Montant du prêt pour étudiant | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Année scolaire | 1 à 250 $ | 251 à 500 $ | 501 à 1 000 $ | 1 001 à 2 500 $ | 2 501 à 5 000 $ | 5 001 à 7 500 $ | 7 501 à 10 000 $ | Plus de 10 000 $ | Total |

| 2008-2009 | 839 | 2 003 | 5 650 | 30 937 | 105 030 | 162 187 | 38 903 | 20 094 | 365 643 |

| Répartition en % | 0,2 | 0,5 | 1,5 | 8,5 | 28,7 | 44,4 | 10,6 | 5,5 | 100,0 |

| 2009-2010 | 1 866 | 3 771 | 10 578 | 50 945 | 122 646 | 154 738 | 38 215 | 18 954 | 401 713 |

| Répartition en % | 0,5 | 0,9 | 2,6 | 12,7 | 30,5 | 38,5 | 9,5 | 4,7 | 100,0 |

| Variation en pourcentage | 122,4 | 88,3 | 87,2 | 64,7 | 16,8 | -4,6 | -1,8 | -5,7 | 9,9 |

Source : Données administratives du PCPE.

Compte tenu de la baisse des montants moyens des prêts pour étudiants, il n’est pas surprenant que le solde moyen des prêts pour étudiants au moment de la consolidationFootnote 49 (en dollars historiques et en dollars de 2008) ait diminué en 2010-2011 et en 2011-2012 (comme le montre le tableau 3), ce qui suggère un effet du PCBEFootnote 50. Le tableau 3 indique également que la baisse des montants moyens des prêts étudiants et des soldes des prêts étudiants au moment de la consolidation s’est produite alors que les frais de scolarité continuaient d’augmenter, ce qui fournit une preuve supplémentaire que la mise en œuvre du PCBE a réduit la dette relative aux prêts pour étudiants.

Pour déterminer si le PCBE a eu une influence sur la dette relative aux prêts pour étudiants, on a effectué des analyses statistiques. Ces analyses statistiques, qui tenaient compte des facteurs sociodémographiques et de l’inflation, ont permis d’estimer que les niveaux d’endettement des étudiants au moment de la consolidation ont diminué d’entre 4,9 % et 7,0 % de 2010-2011 à 2013-2014Footnote 51. Ceci peut être dû en partie au PCBE, mais d’autres facteurs (comme l’utilisation accrue des régimes enregistrés d’épargne-étudesFootnote 52) sont aussi probablement en cause. Les modèles statistiques ont également confirmé que l’augmentation des plafonds d’emprunt des prêts étudiants en 2005-2006 (de 165 $ à 210 $ par semaine d’études) a conduit à une hausse des niveaux d’endettement au moment de la consolidation (comme le montre le tableau 3).

Dans le cadre de l’évaluation, un sondage a été effectué auprès des bénéficiaires de bourses du PCBE, et 82 % des répondants ont déclaré avoir une dette d’études (incluant les prêts pour étudiants provinciaux) de 19 521 $ en moyenne (15 % ne connaissaient pas le montant accumulé de leur dette d’études et 3 % ont déclaré n’avoir aucune dette). Le sondage a également révélé que 76 % des répondants n’avaient aucune autre dette, sous quelque forme que ce soit (comme des emprunts auprès d’établissements bancaires) en lien direct avec leurs études. Pour les 24 % restants, le montant moyen dû était de 3 569 $.

4.3 Influence du PCBE sur la participation aux études postsecondaires et la persévérance au cours de celles-ci

Comme il est indiqué dans la section 2.2, l’objectif du Programme canadien de bourses aux étudiants (PCBE) est d’accroître la participation aux études postsecondaires ainsi que les taux d’achèvement de ces études. Pour déterminer si cet objectif est atteint, la présente section aborde les questions d’évaluation suivantes :

- Les bourses constituent-elles une meilleure méthode que les prêts pour régler les problèmes d’accès et de persévérance associés à certains types d’étudiants?

- Le PCBE a-t-il conduit à une augmentation des taux d’accès aux études postsecondaires pour les groupes ciblés?

- Le PCBE a-t-il conduit à une augmentation des taux d’achèvement des études postsecondaires pour les groupes ciblés?

- Quel est le montant de bourses supplémentaires requis pour augmenter de 1 % les taux de participation aux études postsecondaires et d’achèvement de ces études?

4.3.1 Participation aux études postsecondaires