Sommaire de l’évaluation du Programme canadien pour l’épargne-invalidité : Phase 2

Formats substituts

Évaluation du Programme canadien pour l'épargne-invalidité : Phase 2 [PDF - 134 Ko]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Au sujet du programme

Le régime enregistré d'épargne-invalidité a été lancé en 2008. Il vise à aider les personnes handicapées à améliorer leur sécurité financière à long terme. Cet objectif est atteint en mettant à leur disposition un outil pour les encourager, elles et leur famille, à épargner pour l'avenir. Complémentaires au régime enregistré d'épargne-invalidité, la Subvention canadienne pour l'épargne-invalidité et le Bon canadien pour l'épargne-invalidité offrent des mesures de soutien supplémentaires visant à encourager l'épargne.

Principales constatations

- Le programme rejoint les membres de sa population cible principale, à savoir les personnes atteintes d'une invalidité grave et prolongée dont le revenu est faible ou modeste. Plus précisément, plus de 90 % du financement pour les subventions et les bonds vont aux titulaires d'un régime enregistré d'épargne-invalidité qui se situent dans ces niveaux de revenu.

- Le programme est sur la bonne voie pour atteindre son objectif d'améliorer la sécurité financière à long terme. Par exemple, en 2017, près de 169 000 titulaires de régimes enregistrés d'épargne-invalidité détenaient des régimes enregistrés qui valaient en moyenne 25 000 $, pour total général de 4,1 milliards de dollars.

- Bien que 29 % des personnes admissibles âgées de 49 ans et moins soient maintenant titulaires d'un régime enregistré d'épargne-invalidité (ce qui se situe au-delà de la cible du programme établie à 17 %), atteindre la population sous-représentée représente toujours un défi important.

- La complexité du programme s'avère un obstacle à la participation et à l'administration. Plus précisément, plus de 25 % des titulaires de régimes enregistrés interrogés ont mentionné ne pas avoir été en mesure d'obtenir toute l'information dont ils avaient besoin au sujet du programme auprès de leur institution financière.

Recommandations

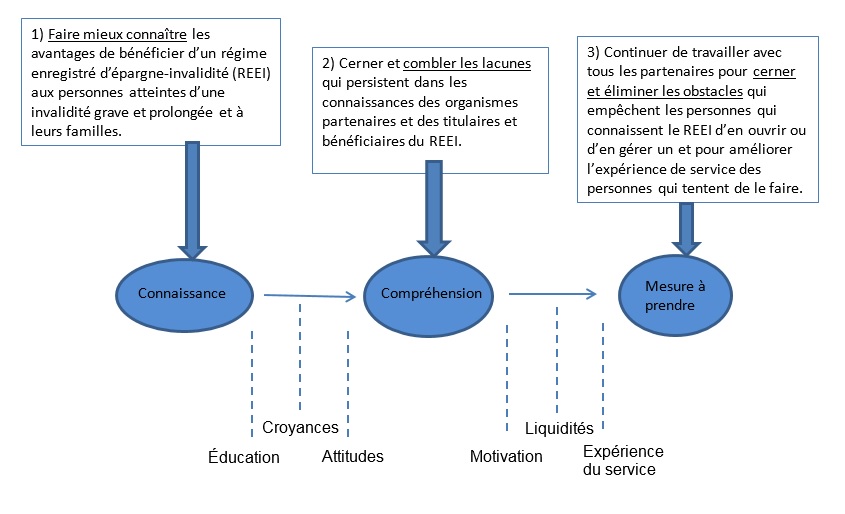

Description textuelle de la figure

Le processus commence par la sensibilisation au Programme canadien pour l'épargne-invalidité. La recommandation 1, qui est de « faire mieux connaître les avantages de bénéficier d'un régime enregistré d'épargne-invalidité (REEI) aux personnes atteintes d'une invalidité grave et prolongée et à leurs familles », est liée à cette étape. Pour passer de la sensibilisation et des études au sujet de la sécurité financière, il est nécessaire de changer les croyances et les attitudes afin d'atteindre l'étape de la compréhension. La recommandation 2 qui est « cerner et combler les lacunes qui persistent dans les connaissances des organismes partenaires et des titulaires et bénéficiaires du REEI », est liée à cette étape. Pour continuer à aller de l'avant à partir de la compréhension, il faut avoir de la motivation, de la liquidité et une expérience de service afin de passer à l'action. La recommandation 3 qui est « Continuer de travailler avec tous les partenaires pour cerner et éliminer les obstacles qui empêchent les personnes qui connaissent le REEI d'en ouvrir ou d'en gérer un et pour améliorer l'expérience de service des personnes qui tentent de le faire », est liée à cette étape.

Le rapport complet de l’évaluation du Programme canadien pour l’épargne-invalidité : Phase 2 est maintenant disponible.