Évaluation du Programme canadien pour l’épargne-invalidité : Phase 2

De : Emploi et Développement social Canada

Sur cette page

- Sommaire

- Réponse et plan d'action de la direction

- 1. Introduction

- 2. Programme canadien pour l'épargne-invalidité

- 3. Stratégie d'évaluation

- 4. Pertinence

- 5. Rendement

- 5.1 Exécution du programme

- 5.2 Sensibilisation

- 5.3 Participation à un régime enregistré d'épargne-invalidité

- 5.4 Cotisations à un régime enregistré d'épargne-invalidité

- 5.5 Participation à la Subvention canadienne pour l'épargne-invalidité et au Bon canadien pour l'épargne-invalidité

- 5.6 Amélioration de la sécurité financière à long terme

- 6. Efficacité et efficience

- 7. Conclusion

- 8. Recommandations

- Annexe A – Modèle logique du Programme canadien pour l'épargne-invalidité

- Annexe B - Matrice d'évaluation de la phase 2 de l'évaluation du Programme canadien pour l'épargne-invalidité

- Annexe C – Méthodologie

- Annexe D – Changements au Programme

- Annexe E – Questions supplémentaires

- Annexe F – Références

Formats substituts

Évaluation du Programme canadien pour l'épargne-invalidité : Phase II [PDF - 633 Ko]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Liste des tableaux

- Tableau 1 : Taux de cotisation de contrepartie pour la Subvention canadienne pour l'épargne-invalidité

- Tableau 2 : Taux d'admissibilité au Bon canadien pour l'épargne-invalidité

- Tableau 3 : Cotisations moyennes par revenu et cotisations excédentaires totales après la maximisation de la Subvention, entre 2008 et 2017

- Tableau 4 : Utilité du régime enregistré d'épargne-invalidité, de la Subvention canadienne pour l'épargne-invalidité et du Bon canadien pour l'épargne-invalidité en termes d'épargne pour l'avenir

Liste des figures

- Figure 1 : Comptes enregistrés d'épargne-invalidité ouverts, entre 2009 et 2017

- Figure 2 : Comptes enregistrés d'épargne-invalidité selon l'âge, entre 2009 et 2017

- Figure 3 : Pourcentage des personnes admissibles au crédit d'impôt pour personnes handicapées qui avaient un régime enregistré d'épargne-invalidité entre 2009 et 2016

- Figure 4 : Cotisations annuelles et cumulatives à un régime enregistré d'épargne invalidité, entre 2009 et 2017

- Figure 5 : Cotisations annuelles moyennes à un régime enregistré d'épargne invalidité

- Figure 6 : Cotisations totales par catégorie de revenu en dollars historiques, entre 2009 et 2017

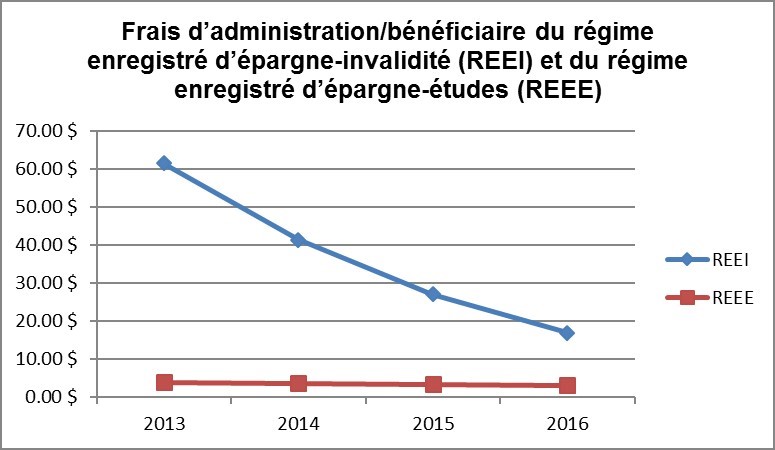

- Figure 7 : Coût annuel par bénéficiaire d'un régime enregistré d'épargne-études et d'un régime enregistré d'épargne-invalidité, entre 2013 et 2016

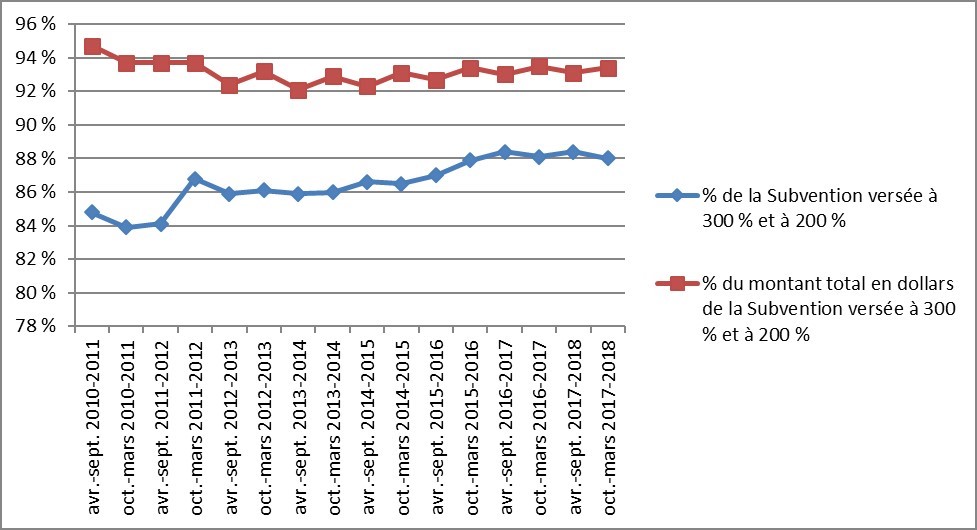

- Figure 8 : Nombre et valeur monétaire totale des montants de la Subvention canadienne pour l'épargne-invalidité versés aux bénéficiaires à revenu faible ou modeste en pourcentage du nombre total d'inscriptions à la Subvention canadienne pour l'épargne-invalidité et de la valeur monétaire totale, entre avril 2010 et mars 2018

- Figure 9 : Feuille de route du Programme canadien pour l'épargne-invalidité en vue de la sécurité financière à long terme

Sommaire

Le Programme canadien pour l'épargne-invalidité (PCEI) a été conçu pour encourager l'épargne à long terme afin de contribuer à assurer la sécurité financière des personnes ayant une incapacité grave et prolongéeNote de bas de page 1. Le Programme comporte 3 volets : le régime enregistré d'épargne-invalidité (REEI), la Subvention canadienne pour l'épargne-invalidité (la Subvention) et le Bon canadien pour l'épargne-invalidité (le Bon).

Pour être admissible à un REEI, le bénéficiaire doit avoir présenté une demande de crédit d'impôt pour personnes handicapées et y avoir été déclaré admissible, être âgé de moins de 60 ans, être résident canadien et avoir un numéro d'assurance sociale. Le bénéficiaire doit détenir un régime pour être admissible à la Subvention et au Bon. Les régimes sont enregistrés par le gouvernement du Canada, et les montants qui y sont déposés peuvent fructifier à l'abri de l'impôt jusqu'à ce que le bénéficiaire effectue des retraits. La Subvention est un montant de contrepartie limité calculé en fonction des ressources et payable en contrepartie des cotisationsNote de bas de page 2. Le Bon est versé aux bénéficiaires dont le revenu est faible ou modeste, qu'ils cotisent ou non.

Le PCEI est géré conjointement par Emploi et Développement social Canada et l'Agence du revenu du Canada, qui est également responsable de l'administration du crédit d'impôt pour personnes handicapées. La Subvention et le Bon sont régis par la Loi canadienne sur l'épargne-invalidité et le Règlement sur l'épargne-invalidité, dont Emploi et Développement social Canada est responsable. Les régimes sont régis par la Loi de l'impôt sur le revenu, dont Finances Canada a la responsabilité.

Le rapport présente les constatations et les conclusions d'une évaluation sommative qui s'appuie sur les résultats de l'évaluation de la Subvention canadienne pour l'épargne invalidité et du Bon canadien pour l'épargne-invalidité : phase 1. La phase 1 a servi à examiner les 4 premières années de fonctionnement du programme et ses résultats préliminaires. La phase 2, c'est-à-dire l'évaluation sommative, s'appuie sur ces travaux antérieurs pour aborder les principales questions d'évaluation relatives à l'efficacité et au rendement, à la pertinence et à l'efficience du programme, en examinant maintenant les résultats des 8 années du programme (2009 à 2017).

L'évaluation de la phase 2 a révélé que les titulaires de régimes et les informateurs clés estiment que le programme progresse vers son résultat absolu, à savoir « l'amélioration de la sécurité financière à long terme des personnes ayant une incapacité grave et prolongée ». L'évaluation a produit d'importants éléments probants soutenant l'atteinte des 2 résultats intermédiaires du programme qui mèneront à ce résultat :

Premier résultat intermédiaire : Les Canadiens connaissent le REEI, la Subvention et le Bon, et peuvent y avoir accès.

- En 2016, le taux de participation des personnes âgées de 0 à 59 ans qui avaient été déclarées admissibles au crédit d'impôt pour personnes handicapées (c'est-à-dire, celles qui pouvaient ouvrir un régime) était de 24,5 %.

- Le taux de participation parmi les personnes du même groupe d'âge de 0 à 49 ans (c'est-à-dire, celles admissibles aux paiements de la Subvention et du Bon) était de 29 %Note de bas de page 3, Note de bas de page 4 Quatre-vingt-quatre pour cent des régimes enregistrés d'épargne-invalidité sont détenus par des personnes handicapées âgées de 0 à 49 ansNote de bas de page 5.

- En 2017, près de 170 000 régimes enregistrés étaient établis, comparativement à environ 72 000 en 2013.

- Une stratégie de sensibilisation continue du programme permet de mieux faire connaître le programme. Celle-ci comprend la diffusion de renseignements par l'intermédiaire des bureaux des gouvernements provinciaux et territoriaux, la mobilisation des intervenants, la participation à des conférences et à des événements, ainsi que l'envoi postal par l'Agence du revenu du Canada aux personnes qui sont admissibles au crédit d'impôt pour personnes handicapées, mais qui ne détiennent pas encore de REEI. Le suivi des volumes d'appels et d'autres demandes de renseignements a montré que ces efforts sont efficaces pour mieux faire connaître le REEINote de bas de page 6. Le manque de données empêche les personnes admissibles qui n'ont pas encore de REEI de bien comprendre les renseignements sur le programme.

Deuxième résultat intermédiaire : Augmentation de l'épargne à long terme des personnes handicapées

- La valeur de l'actif des REEI a augmenté chaque année et s'élevait à plus de 4 milliards de dollars en décembre 2017. Bien qu'il reste encore beaucoup de personnes qui bénéficieraient de l'ouverture d'un régime enregistré d'épargne-invalidité, le programme permet d'augmenter l'épargne et d'améliorer la sécurité financière des bénéficiaires actuels.

- À la fin de 2017, le gouvernement du Canada avait versé 1,8 milliard de dollars en subventions et 837,5 millions de dollars en bons, tandis que les cotisations personnelles totales s'élevaient à 1,24 milliard de dollars. Un pourcentage de 86 % des titulaires de REEI avaient reçu au moins un montant de la Subvention ou du Bon pour les aider, eux et leur famille, à épargner afin d'assurer leur sécurité financière à long terme.

- Le programme a réussi à atteindre son principal objectif, soit les personnes handicapées à revenu faible ou modeste. En fait, 94 % des fonds de la Subvention ont été versés à des bénéficiaires à revenu faible ou modeste et 90 % des fonds du Bon ont été versés à des bénéficiaires à faible revenu.

- Les bénéficiaires de la catégorie de faible revenu ont le montant d'épargne le plus élevé (en moyenne 36 700 dollars) dans leur REEI et le montant le plus faible (en moyenne 9 200 dollars) dans les autres épargnes. Les personnes ayant un revenu élevé ont moins d'épargne dans leur REEI (en moyenne 22 800 dollars) et détiennent un montant plus élevé (en moyenne 37 700 dollars) dans leurs autres épargnesNote de bas de page 7.

- Le groupe cible du programme, c'est-à-dire les personnes atteintes d'incapacités graves et prolongées, affiche une participation plus faible au marché du travail, des niveaux de revenu actuels inférieurs et des coûts de subsistance beaucoup plus élevés que les autres Canadiens, ce qui nuit à sa capacité d'épargner.

Analyse comparative entre les sexes +

Dans le cadre l'évaluation sommative, on a examiné les résultats des participants à l'aide d'une analyse comparative entre les sexes plus (ACS+), y compris, par exemple, les intersections entre le sexe, l'incapacité et l'âgeNote de bas de page 8 L'examen d'autres intersections incluant, notamment, les groupes autochtones, l'origine ethnique, les nouveaux Canadiens et la région, n'a pas été possible en raison des limites des données. Les principales conclusions de l'ACS+ sont les suivantes :

- Pour les REEI ouverts entre 2008 et 2017, environ 40 % des bénéficiaires sont des femmes et environ 60 % sont des hommesNote de bas de page 9.

- La plupart (69,4 %) des fonds détenus dans les REEI proviennent de la Subvention ou du Bon. Les femmes et les personnes des 3 tranches de revenu inférieures étaient plus susceptibles de déclarer que la majorité de la somme de leur régime enregistré d'épargne invalidité provenait de fonds publics, comparativement aux hommes et aux personnes des tranches de revenu supérieuresNote de bas de page 10.

Conclusions sur la pertinence et l'efficience du programme

Pertinence : Le PCEI fait partie d'une série de programmes, d'incitatifs fiscaux et de mesures de soutien financier établis par le gouvernement fédéral à l'intention des personnes handicapéesNote de bas de page 11. Le gouvernement du Canada a réitéré cet engagement tout récemment dans le budget de 2016, en promettant « [...] d'éliminer les obstacles systémiques et d'offrir une égalité des chances à tous les Canadiens handicapés »Note de bas de page 12

Efficacité : Après une période initiale de démarrage au cours de laquelle des coûts ont été engagés pour mettre en œuvre les processus et les systèmes nécessaires, les coûts d'administration du PCEI ont chuté rapidement à mesure que le nombre de régimes enregistrés augmentait et que les coûts administratifs diminuaient.

Difficultés

- Sensibiliser les segments de la population les plus difficiles à rejoindre, comme ceux qui se situent dans la tranche de revenu la plus faible, afin de faire connaître les avantages de l'ouverture d'un régime enregistré d'épargne-invalidité.

- Remédier aux lacunes qui persistent dans les connaissances des institutions financières ou des partenaires émetteurs et des Canadiens à la recherche de renseignements sur le REEI, la Subvention et le Bon.

- Améliorer l'expérience de service de tous ceux qui tentent d'ouvrir ou de maintenir un REEI, d'investir ou de retirer des fonds, en particulier l'expérience des personnes qui sont vulnérables à de multiples égards (par exemple les Autochtones, les nouveaux arrivants ou les personnes lesbiennes, gais, bisexuelles et transgenres [LGBT] ayant une incapacité grave et prolongée).

Recommendations

Recommandation nº 1 :

Continuer de travailler avec tous les partenaires pour sensibiliser davantage les personnes ayant une incapacité grave et prolongée et leurs familles aux avantages de bénéficier d'un REEI et d'avoir accès au Bon et à la Subvention.

Recommendation nº 2 :

Continuer de travailler avec tous les partenaires participant à la prestation du REEI, du Bon et de la Subvention afin de cerner et de combler les lacunesNote de bas de page 13 qui persistent dans les connaissances des organismes partenaires et des titulaires et bénéficiaires du REEI.

Recommendation nº 3 :

Continuer de travailler avec tous les partenaires pour cerner et éliminer les obstaclesNote de bas de page 14 qui empêchent les personnes ayant une incapacité grave et prolongée qui connaissent le REEI d'en ouvrir ou d'en gérer un et pour améliorer l'expérience de service des personnes qui tentent de le faire.

Réponse et plan d'action de la direction

Le Programme canadien pour l'épargne-invalidité (PCEI) aide les Canadiens ayant une incapacité grave et prolongée et leurs familles à épargner pour l'avenir. Ce programme compte 3 composantes : le régime enregistré d'épargne-invalidité (REEI), la Subvention canadienne pour l'épargne-invalidité (la Subvention) et le Bon canadien pour l'épargne-invalidité (le Bon). Le REEI, la Subvention et le Bon complètent d'autres mesures gouvernementales qui aident à soutenir la sécurité financière des personnes handicapées (c'est-à-dire le soutien fiscal et les prestations, le remplacement du revenu et les programmes de soutien du revenu). Comme le Bon est offert aux bénéficiaires à revenu faible ou modeste sans qu'il soit nécessaire de cotiser au régime, il complète l'engagement général du gouvernement du Canada envers la réduction de la pauvreté.

L'administration et la prestation du programme relèvent conjointement du gouvernement du Canada (Emploi et Développement social Canada [EDSC], Agence du revenu du Canada [ARC] et Finances Canada) et des institutions financières participantes (émetteurs).

Pour que le REEI, la Subvention et le Bon continuent de répondre aux besoins en matière de sécurité financière des Canadiens atteints d'une incapacité grave et prolongée, la direction a élaboré une réponse aux conclusions de l'évaluation de la phase 2 du PCEI et aux recommandations formulées ci-dessous. S'appuyant sur de multiples sources de données, l'évaluation de la phase 2 démontre la pertinence continue du REEI, de la Subvention et du Bon.

Cette réponse de la direction décrit la façon dont le Ministère examinera et mettra en œuvre les recommandations formulées dans le rapport en ce qui concerne la diffusion de renseignements sur le programme, la participation à celui-ci et l'expérience en matière de services.

Recommendation nº 1 : Continuer de travailler avec tous les partenaires pour sensibiliser davantage les personnes ayant une incapacité grave et prolongée ainsi que leurs familles aux avantages d'avoir un REEI et d'avoir accès au Bon et à la Subvention.

Réponse

Le Ministère est d'accord avec la recommandation de continuer de travailler avec tous les partenaires pour sensibiliser davantage les personnes ayant une incapacité grave et prolongée ainsi que leurs familles aux avantages d'avoir un REEI et d'avoir accès au Bon et à la Subvention. Les principales mesures comprennent la collaboration continue avec l'ARC sur les envois postaux de masse à des bénéficiaires potentiels, y compris la mise à l'essai de modèles novateurs, l'amélioration du site Web Canada.ca et la collaboration avec le Laboratoire de l'innovation d'EDSC afin de déterminer des approches visant à mieux cibler les populations difficiles à joindre.

Le REEI, la Subvention et le Bon sont offerts dans le cadre d'une relation entre le gouvernement du Canada (EDSC, ARC et Finances Canada) et les institutions financières (émetteurs). Depuis la mise en œuvre du programme en 2008, une solide structure de gouvernance (composée de lettres d'entente, de protocoles d'entente et d'ententes avec les émetteurs) et un partenariat de collaboration ont été établis pour assurer une administration efficace entre les partenaires.

Depuis 2012, EDSC collabore avec l'ARC pour distribuer des envois postaux annuels de masse destinés aux personnes admissibles au crédit d'impôt pour personnes handicapées (CIPH) partout au Canada. Au total, 320 000 lettres sont envoyées par la poste chaque année. Au cours des 3 dernières années, on a observé une augmentation du nombre de REEI ouverts dans les 2 premiers mois suivant chaque envoi postal (environ 50 à 80 % d'augmentation du taux mensuel moyen). EDSC continuera de collaborer avec l'ARC pour faciliter l'envoi annuel de lettres et pour informer les personnes admissibles au CIPH au sujet du programme. D'autres approches visant à mieux cibler les personnes handicapées difficiles à rejoindre (c'est-à-dire les Autochtones, les personnes à faible revenu, les immigrants et les personnes vivant dans les régions rurales et éloignées) seront également explorées en collaboration avec le Laboratoire d'innovation d'EDSC, lesquelles qui pourraient inclure des partenariats avec d'autres programmes d'EDSC qui sont aux prises avec des défis semblables en ce qui a trait à la participation aux programmes ou à la conception de projets précis adaptés au PCEI.

Les gens accèdent notamment à l'information sur le REEI, la Subvention et le Bon en effectuant des recherches sur Internet au sujet du programme. Canada.ca est le site Web public qui répertorie tous les programmes, services et initiatives du gouvernement du Canada et qui a été créé pour constituer une ressource consolidée. À l'heure actuelle, l'information sur le REEI, la Subvention et le Bon est publiée sur ce site par EDSC et l'ARC avec différents styles de formulation et une certaine duplication des renseignements. Pour communiquer plus clairement avec la population cible, qui comprend les personnes qui n'ont pas de connaissances financières de base, il faut utiliser un langage simple et une approche plus holistique et unifiée en ce qui a trait à la façon dont l'information du programme est présentée sur Canada.ca. EDSC met actuellement à jour le contenu du site Web et coordonnera les efforts et les messages avec l'ARC afin d'améliorer et de rationaliser la présence du programme sur le site Web Canada.ca.

Afin d'aider à prendre en compte les réalités régionales, il est nécessaire de déterminer plus en détail l'emplacement géographique des bénéficiaires potentiels. Le programme a entrepris une étude visant à ventiler le taux de participation actuel selon des détails géographiques plus précis, comme les 3 premiers chiffres du code postal ou de la division de recensement. Le programme fera participer l'ARC à une discussion afin d'obtenir des rapports sur la participation au CIPH avec des endroits géographiques plus détaillés. Cette analyse aidera le personnel de la sensibilisation du PCEI à cibler les futures activités de promotion et d'engagement des intervenants.

Plan d'action de la direction

- Collaborer avec l'ARC afin de faciliter l'envoi postal de 2018 qui ciblera les bénéficiaires potentiels de REEI âgés de 19 à 49 ans.

- Date d'achèvement : D'octobre à novembre 2018

- Collaborer avec le Lab d'innovation d'EDSC afin d'envisager de nouvelles approches possibles pour mieux cibler les personnes handicapées difficiles à joindre.

- Date d'achèvement : Septembre 2019

- Travailler avec la Direction générale des affaires publiques et des relations avec les intervenants d'EDSC et collaborer avec l'ARC pour améliorer et simplifier le contenu Web du programme.

- Date d'achèvement : Juillet 2019

- Dans le cadre des travaux visant à améliorer le contenu Web du programme, veiller à ce que de nouveaux outils et produits de communication améliorés soient disponibles en médias substituts.

- Date d'achèvement : Septembre 2019

Recommendation nº 2 : Continuer de travailler avec tous les partenaires participant à la prestation du REEI, de la Subvention et du Bon afin de cerner et de combler les lacunes qui persistent au sein des organismes partenaires et parmi les titulaires et bénéficiaires du REEI.

Réponse

La direction reconnaît la nécessité de continuer à travailler avec les partenaires afin de cerner et de combler les lacunes dans les connaissances. Au cours des dernières années, on s'est efforcé de cerner les principales lacunes qui persistent chez les organismes partenaires ainsi que chez les titulaires et bénéficiaires du REEI.

Pour aider les émetteurs à administrer les REEI et à expliquer le programme aux demandeurs, EDSC continuera de fournir une gamme complète (dans divers formats) de ressources de référence et de formation ainsi que des bulletins régulièrement mis à jour aux émetteurs. Ces ressources seront régulièrement améliorées et mises à jour en fonction des expériences des clients et des commentaires des intervenants.

L'année 2019 marquera le dixième anniversaire du versement initial de la Subvention et du Bon dans les REEI. Le Programme mettra particulièrement l'accent sur les produits de communication expliquant les règles relatives aux retraits et aux remboursements afin d'éviter toute confusion entre les titulaires d'un régime, les bénéficiaires et les institutions financières, et de veiller à ce qu'ils ne subissent pas d'effets négatifs.

Pour aider à mieux combler les principales lacunes en matière de connaissances avec lesquelles sont aux prises les employés des émetteurs qui s'occupent des REEI, y compris tout soutien supplémentaire dans le cadre du dixième anniversaire du programme, EDSC demandera une rétroaction plus ciblée aux émetteurs (par téléconférences et réunions) afin de cerner les lacunes et de trouver des solutions possibles pour les combler. Pour ce faire, il est possible de renforcer davantage la relation avec les émetteurs par l'entremise du comité consultatif sur les REEI, créé en 2012 en vue d'offrir une tribune aux partenaires de la mise en œuvre du programme afin de discuter des questions clés. Bien que ces réunions aient traditionnellement eu lieu au besoin – la dernière, en juin 2017 – des consultations accrues avec les émetteurs sont en cours. EDSC et l'ARC coprésident ce comité consultatif, qui réunit des représentants de tous les émetteurs. La prochaine réunion du comité consultatif sur les REEI devrait avoir lieu en octobre 2018. Cette mobilisation régulière par l'intermédiaire du comité consultatif se poursuivra, et les partenaires d'exécution du programme seront encouragés à participer aux discussions.

Certaines lacunes cernées dans la recherche sur les programmes font en sorte qu'il est plus difficile de fournir des efforts de sensibilisation plus stratégiques et mieux ciblés. En particulier, des recherches et des analyses sont nécessaires pour déterminer les caractéristiques démographiques clés du groupe « non client », c'est-à-dire les personnes admissibles au CIPH dans le groupe des 0 à 49 ans qui n'ont pas encore ouvert de REEI. À cette fin, EDSC collaborera avec Statistique Canada à la réalisation d'une enquête spéciale sur les non-clients afin d'examiner les raisons pour lesquelles ils n'ont pas encore ouvert de REEI et comment cela se rapporte aux caractéristiques démographiques et socioéconomiques. En 2018, le programme a transféré ses données administratives à Statistique Canada en vertu d'un protocole d'entente entre Statistique Canada et EDSC. À cet égard, EDSC a commencé à élaborer des paramètres de projet permettant à Statistique Canada de relier les données administratives du PCEI aux données des dossiers fiscaux ou des enquêtes.

Plan d'action de la direction

- En redynamisant la relation avec les émetteurs au moyen de réunions et de téléconférences du comité consultatif sur les REEI, solliciter la rétroaction des émetteurs au sujet de tout enjeu éventuel découlant de lacunes au chapitre des connaissances; par exemple, des renseignements supplémentaires sur les retraits pourraient être nécessaires pour aider les émetteurs à fournir plus de précisions aux détenteurs dans le cas de l'émission du dixième anniversaire.

- Date d'achèvement : Mars 2019

- La collaboration avec Statistique Canada débute à l'automne 2018 afin de faciliter l'enquête auprès d'un échantillon de non-clients dans l'objectif de mieux comprendre les raisons pour lesquelles ils n'ouvrent pas de REEI. On a temporairement prévu la diffusion du sondage au printemps 2019, puis le regroupement des résultats au cours de l'été 2019. L'analyse subséquente aidera à orienter le travail futur du PCEI en matière de sensibilisation et de politiques.

- Date d'achèvement : Septembre 2019

Recommendation nº 3 :

Continuer de travailler avec tous les partenaires pour cerner et éliminer les obstacles qui empêchent les personnes ayant une incapacité grave et prolongée qui connaissent le REEI d'en ouvrir ou d'en gérer un et pour améliorer l'expérience de service des personnes qui tentent de le faire.

Réponse

La direction accepte cette recommandation. Le PCEI continuera de collaborer avec ses partenaires pour trouver des moyens de mieux éliminer les obstacles qui empêchent les personnes handicapées d'ouvrir ou de maintenir un REEI.

Après 10 ans d'expérience dans la prestation du programme, on a recueilli des commentaires (anecdotiques et quantitatifs) afin de cerner certains des obstacles qui empêchent les bénéficiaires éventuels d'accéder au programme. L'un des principaux défis consiste à comprendre le fonctionnement du CIPH et à effectuer le processus de demande. Des recommandations sont attendues en 2019 de la part du comité consultatif sur les personnes handicapées de l'ARC, qui a été rétabli en 2017 pour conseiller le ministre du Revenu national et le commissaire de l'ARC au sujet des questions administratives découlant des mesures fiscales pour personnes handicapées (y compris le CIPH). EDSC collaborera avec l'ARC et Finances Canada afin de tenir compte des conseils du comité consultatif sur les personnes handicapées dans l'élaboration de la stratégie de sensibilisation et d'améliorer le service à la clientèle du programme.

Dans le cadre des travaux visant à combler les lacunes et à éliminer les obstacles en matière de connaissances, EDSC continuera de collaborer avec des intervenants comme les organismes de soutien aux personnes handicapées, les planificateurs financiers et les responsables de la prestation du programme (c'est-à-dire les institutions financières) afin de se concentrer sur les domaines où il est possible d'améliorer davantage l'expérience du service tant des clients que des non-clients. Les responsables du programme inviteront les émetteurs à cibler les domaines où des améliorations pourraient être apportées relativement à l'expérience de service lors de la réunion d'octobre du comité consultatif sur les REEI et dans le cadre de téléconférences au cours de l'année à venir.

Dans certains territoires de compétence, des bénéficiaires potentiels à faible revenu ont l'impression que les actifs ou le revenu d'un REEI pourraient avoir une incidence négative sur l'admissibilité aux mesures provinciales de soutien aux personnes handicapées, et cette perception les empêche d'ouvrir un REEI. Les responsables du programme continueront de travailler avec les provinces et les territoires et accueilleront favorablement une collaboration accrue avec l'équipe du Programme ontarien de soutien aux personnes handicapées. Une stratégie d'engagement est en cours d'élaboration afin de renforcer la collaboration du programme avec les homologues provinciaux/territoriaux et d'accroître la promotion du programme, en particulier dans les provinces et territoires où le taux de participation est plus faible.

En plus de s'associer à Statistique Canada pour mener une enquête auprès du groupe des non-clients (tel que mentionné à la recommandation 2), les responsables du programme envisageront d'autres façons de solliciter ce type d'information auprès du groupe des non-clients, par exemple au moyen de sondages informels auprès des personnes qui visitent le kiosque du PCEI pendant les conférences et événements.

Plan d'action de la direction

- Étendre notre travail actuel avec les représentants provinciaux et territoriaux, en particulier dans les provinces et territoires où le taux de participation est faible (par exemple, dans les provinces de l'Atlantique et au Québec), afin d'aider à accroître la sensibilisation et la compréhension du personnel provincial et territorial qui travaille dans les domaines des programmes et des prestations de services sociaux, dans le but d'augmenter les taux de participation partout au pays.

- Date d'achèvement : Juillet 2019

- Through RDSPAC meetings and teleconference discussions, solicit ideas from issuers regarding any potential areas where the service experience can be improved.

- Date d'achèvement : Décembre 2019

1. Introduction

Ce rapport présente les constatations et les conclusions de l'évaluation sommative en s'appuyant sur les constats de l'évaluation de la Subvention canadienne pour l'épargne-invalidité et du Bon canadien pour l'épargne invalidité: phase 1. La phase 1 a servi à examiner les 4 premières années de fonctionnement du programme et ses résultats préliminaires. L'évaluation sommative se sert de ces travaux antérieurs pour aborder les principales questions d'évaluation relatives à la pertinence, à l'efficacité et à l'efficience du programme, en examinant maintenant les résultats de ses 8 années de fonctionnement (2009 à 2017)Note de bas de page 15.

2. Programme canadien pour l'épargne-invalidité

2.1 Objectif du programme

L'objectif du Programme canadien pour l'épargne-invalidité (PCEI) est d'encourager l'épargne à long terme afin de contribuer à assurer la sécurité financière des personnes ayant une incapacité grave et prolongée. Le PCEI a été conçu à partir du rapport final d'un groupe d'experts convoqué par le gouvernement du Canada et chargé de « [...] faire des recommandations sur la façon dont les familles peuvent assurer la sécurité financière à venir du membre de leur famille qui est handicapé »Note de bas de page 16

2.2 Renseignements généraux

En 2006, le gouvernement du Canada a annoncé la nomination d'un groupe d'experts au sujet de la sécurité financière des enfants gravement handicapés responsable d'examiner les moyens d'aider les parents à épargner pour assurer la sécurité financière à long terme de leurs enfants. Il s'agissait de déterminer la meilleure façon d'assurer la sécurité financière d'un enfant handicapé lorsque ses parents ne sont plus en mesure d'offrir un soutien, et d'aider à atténuer la pauvreté dont souffrent les Canadiens handicapés de façon si disproportionnéeNote de bas de page 17. Dans l'élaboration de ses recommandations, le groupe d'experts s'est efforcé de trouver un équilibre entre 2 objectifs concurrents : 1) encourager l'épargne à long terme et 2) faire en sorte que le bénéficiaire en bénéficie de son vivant.

Dans le budget de 2007, le gouvernement du Canada, donnant suite aux recommandations du rapportNote de bas de page 18final du groupe d'experts, a annoncé le lancement du REEINote de bas de page 19 à impôt différé. Le REEI a ensuite été lancé en 2008. Comme l'a recommandé le Groupe d'experts, le REEI a été calqué sur le régime enregistré d'épargne-études (REEE), car il imite ses taux de contrepartie plus élevés pour les personnes à revenu faible et modeste, ce qui a permis une répartition plus équitable des cotisations publiquesNote de bas de page 20.

2.3 Description du programme

Le Programme canadien pour l'épargne-invalidité (PCEI) comporte 3 volets :

- Régime enregistré d'épargne-invalidité (REEI)

- Subvention canadienne pour l'épargne-invalidité (la Subvention)

- Bon canadien pour l'épargne-invalidité (le Bon)

Régime enregistré d'épargne-invalidité

Les REEI sont offerts par les principales institutionsNote de bas de page 21 financières au Canada. Pour être admissible à un régime, le bénéficiaire doit avoir présenté une demande de crédit d'impôt pour personnes handicapées et y avoir été déclaré admissibleNote de bas de page 22, être âgé de moins de 60 ans, être résident canadien et avoir un numéro d'assurance sociale.

Les titulaires d'un régime peuvent être les bénéficiaires ou les parents des bénéficiaires qui l'ont ouvert lorsque le bénéficiaire était encore mineur, un membre admissible de la famille (par exemple un parent ou un conjoint) ou un représentant légal, ou un organisme gouvernemental légalement autorisé à agir au nom du bénéficiaire.

Le bénéficiaire doit avoir un REEI pour être admissible à la Subvention et au Bon. Les cotisations à la Subvention ou au Bon sont offertes aux bénéficiaires admissibles jusqu'au 31 décembre de l'année où le bénéficiaire atteint 49 ans.

Subvention canadienne pour l'épargne-invalidité

La Subvention canadienne pour l'épargne-invalidité est un montant de contrepartie que le gouvernement du Canada verse dans un REEI. Pour une famille dont le revenu est égal ou inférieur à 91 831 dollars (seuils de revenu pour 2017), la subvention maximale disponible par an est de 3 500 dollars et dépend du versement d'une cotisation personnelle de 1 500 dollars. Pour les familles dont le revenu est supérieur à 91 831 dollars, la subvention maximale est de 1 000 dollars (si une cotisation de 1 000 dollars est versée) [voir le tableau 1].

| Montant de la cotisation personnelle | Revenu ≤ à 91 831 $ | Income ˃ à 91 831 $ | ||

|---|---|---|---|---|

| Pourcentage | Dollars | Pourcentage | Dollars | |

| Premier montant de 500 $ | 300 % | 1 500 $ | - | - |

| Premier montant de 1 000 $ | - | - | 100 % | 1 000 $ |

| Prochaine tranche de 1 000 $ | 200 % | 2 000 $ | - | - |

| Subvention maximale totale | s.o. | 3 500 $ | s.o. | 1 000 $ |

Taux et seuil de revenu à partir de janvier 2017

Le tiret (-) indique que le programme n'accorde pas de subvention de contrepartie pour ce montant de cotisation particulier.

Bon canadien pour l'épargne-invalidité

Le Bon canadien pour l'épargne-invalidité est un montant versé par le gouvernement dans un REEI. Il n'est offert qu'aux familles à revenu faible ou modeste. Aucune cotisation personnelle au REEI n'est requise pour recevoir le Bon. Le Bon annuel maximal disponible est de 1 000 dollars et le droit maximal viager au Bon est de 20 000 dollars par bénéficiaire du REEI. Les paiements du Bon sont calculés en fonction des du niveau de revenu (voir le tableau 2).

| Taux d'admissibilité au Bon canadien pour l'épargne-invalidité | Niveau de revenu familial | ||

|---|---|---|---|

| ≤ 30 000 $ | De 30 000 $ à 45 916 $ | > $45,916 | |

| Bon maximum disponible | 1 000 $ | Tranche proportionnelle de 1 000 $ | 0 $ |

Taux en vigueur en janvier 2017

Tout comme la Subvention, le Bon est assujetti à une retenue de 10 ans pendant laquelle les sommes versées dans un REEI ne peuvent être utilisées et doivent être remboursées au gouvernement du Canada si le REEI est fermé.

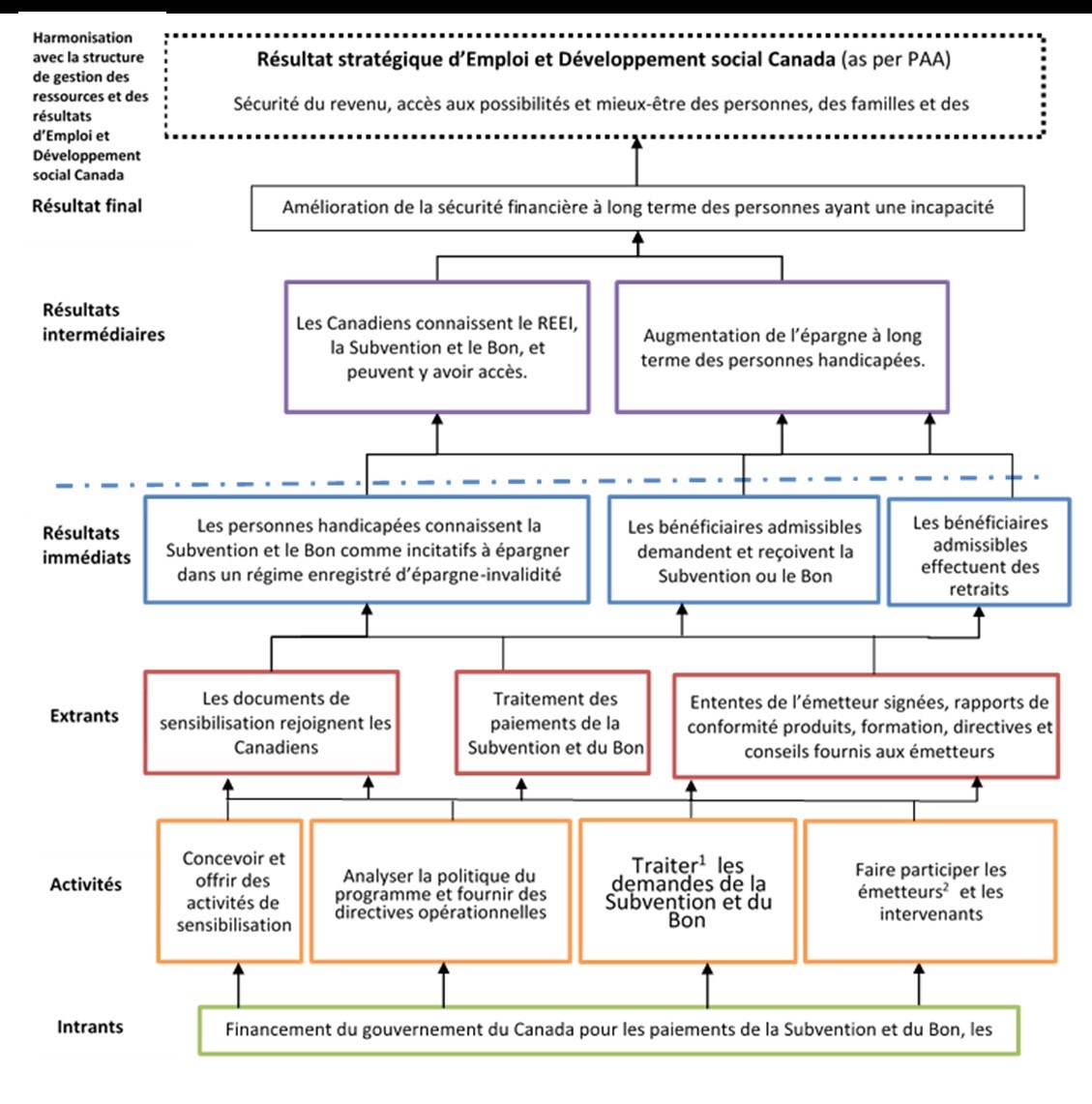

2.4 Résultats escomptés

Comme l'énonce la Stratégie de mesure du rendement du Programme canadien pour l'épargne-invalidité (2015)Note de bas de page 25, les résultats directs du Programme sont les suivants :

- Les personnes handicapées connaissent la Subvention et le Bon comme incitatifs à l'épargne dans un REEI.

- Les bénéficiaires admissibles demandent et reçoivent la Subvention et le Bon.

- Les bénéficiaires admissibles effectuent des retraits.

Les résultats attendus à moyen terme pour ce programme sont les suivants :

- Les Canadiens connaissent le REEI, la Subvention et le Bon, et peuvent y avoir accès.

- Augmentation de l'épargne à long terme des personnes handicapées.

Le résultat final – « l'amélioration de la sécurité financière à long terme des personnes ayant une incapacité grave et prolongée » – devrait se concrétiser au fil du temps grâce à l'accumulation des économies dans les régimes enregistrés d'épargne-invalidité.

2.5 Modèle de prestation

Le PCEI est géré conjointement par EDSC, l'ARC et Finances Canada. EDSC est responsable de la conception et de la prestation des programmes, de l'élaboration des politiques, de la sensibilisation, des produits de communication, des relations fédérales-provinciales-territoriales, des besoins opérationnels et systémiques, des évaluations et des rapports sur le rendement.

En terminant cette section, il convient de souligner que, depuis la mise en œuvre initiale en 2008, l'expérience opérationnelle a mené à de nombreux changements au programme (voir l'annexe D). Toutefois, le programme a été relativement stable au cours des années visées par le présent rapport d'évaluation.

3. Stratégie d'évaluation

L'évaluation du PCEI s'est déroulée en 2 phases : une évaluation formative préliminaire approuvée en octobre 2014 et la présente évaluation sommative, dont les résultats sont présentés dans ce rapportNote de bas de page 26.

3.1 Phase 1

L'évaluation de la phase 1 a porté sur les premiers résultats du programme de 2008 à 2012. L'objectif de la phase 1 était d'examiner la conception et la prestation du programme, sa pertinence et ses premiers effets directionnels. Elle a permis de confirmer que la Subvention et le Bon avaient introduit de nouveaux instruments importants, à savoir le développement des actifs, afin d'assurer la sécurité financière des personnes ayant une incapacité grave et prolongée. Comme prévu, l'évaluation a révélé un certain nombre de secteurs à améliorer dans le programme en soi et dans son administration, comme l'amélioration de la mesure du rendement, l'amélioration des communications et de la sensibilisation, la rationalisation du processus de demande et le soutien de la sensibilisation et des connaissances parmi les partenaires d'exécution.

3.2 Phase 2

Portée de l'évaluation

L'évaluation de la phase 2 du PCEI porte principalement sur la période allant de 2008-2009 à 2016-2017, bien qu'à l'occasion, les données de 2017 à 2018 soient inclusesNote de bas de page 27. Les activités de planification de l'évaluation ont établi douze questions clés pour aborder les points fondamentaux de la pertinence, du rendement et de l'efficience et l'économie (pour plus de détails, voir la matrice d'évaluation à l'annexe B).

Méthodologie

Dans l'évaluation, on a utilisé une approche de plusieurs méthodes pour répondre aux questions d'évaluation et utilisé 7 sources de données (annexe C), notamment :

- examen des documents relatifs au programme et des dossiers de projet

- entrevues auprès d'informateurs clés (n = 31) avec le personnel du programme d'EDSC, de Finances Canada et de l'ARC ainsi qu'avec des représentants de groupes d'intervenants clés, soit des gouvernements provinciaux et territoriaux, des organisations non gouvernementales et des institutions financièresNote de bas de page 28

- données administratives du PCEI

- études techniques/analyses statistiques

- trente études de cas de familles de bénéficiaires d'un régime enregistré d'épargne-invalidité

- analyses de diverses enquêtes démographiques de Statistique Canada

- enquête auprès des ménages de Canadiens handicapés, une enquête personnalisée auprès des clients et des non-clients des régimes enregistrés d'épargne-invalidité

Limites des données

Au cours de cette phase de l'évaluation, l'ARC n'a pas permis à EDSC de faire le lien avec ses données sur les personnes admissibles au crédit d'impôt pour personnes handicapées. Par conséquent, les renseignements de l'ARC sur le revenu personnel et les sources de revenus, l'emploi, les régimes enregistrés d'épargne-retraite et les déductions n'étaient pas disponibles pour compléter l'analyse des données du programme. Les données de l'ARC concernant le statut du crédit d'impôt pour personnes handicapées, les niveaux de revenu et la participation ou la non participation au PCEI auraient pu fournir des renseignements sur le profil socioéconomique de la population admissible. Elles auraient également pu aider à déterminer dans quelle mesure les particuliers et les familles épargnent en dehors d'un REEI (par exemple dans un REER). De plus, les questions relatives à la population totale des personnes admissibles au crédit d'impôt pour personnes handicapées n'ont pu être abordées.

Dans ces limites, les données du programme sur l'appariement de la Subvention et du Bon montrent clairement que le programme profite grandement aux participants à faible revenu. En outre, le document « Survey for the Evaluation of Canada Disability Savings Program » comprend des données sur le revenu qui mettent en évidence les contributions versées au programme par groupe de revenu. Également, comme l'indique la réponse de la direction à l'évaluation, les récentes ententes de partage de données avec Statistique Canada appuieront désormais la création de nouveaux liens de données qui permettront au Ministère de s'attaquer aux limites susmentionnées.

Les données administratives du PCEI ne contiennent pas de renseignements sur la gravité ou le type d'invalidité, qui sont nécessaires pour examiner pleinement les variations de l'incidence du programme sur le public cible. L'Enquête sur la participation et les limitations d'activités (2006) a servi à établir le profil des familles d'enfants handicapés, mais son indice classe la gravité et le type d'incapacité d'une personne différemment de ce qu'établissent les critères d'admissibilité au crédit d'impôt pour personnes handicapées. Cette enquête contient des données recueillies avant l'introduction du régime enregistré d'épargne-invalidité et ne comprend donc aucune information sur la participation au REEI ou à ses effets.

L'enquête auprès des ménages de Canadiens handicapésNote de bas de page 29, menée aux fins de la présente évaluation, comprenait des sondages auprès des clients et des non clients. Toutefois, le taux de réponse au sondage auprès des non-clients a été très faible – les non-clients sont les personnes admissibles à un REEI (et qui étaient âgées de 49 ans ou moins), mais qui n'en ont pas. En raison de la petite taille de l'échantillon (13 répondants), l'analyse des données recueillies n'a pas été effectuée.

En examinant les niveaux de sensibilisation, on a constaté qu'il était difficile d'isoler l'incidence des efforts de promotion dirigés par EDSC de ceux déployés par d'autres administrations (par exemple la province de la Colombie-Britannique a fait des efforts considérables pour promouvoir le programme)Note de bas de page 30. Malgré cela, l'évaluation de la connaissance du programme a bénéficié de l'apport de diverses sources d'information à différents niveaux (par exemple le personnel du programme ministériel, les représentants provinciaux et territoriaux, les organisations non gouvernementales, les études de cas des participants au programme), ce qui a permis une plus grande triangulation de l'information reçue.

4. Pertinence

Les données d'évaluation recueillies montrent que le PCEI s'harmonise avec les rôles, les responsabilités et les priorités du gouvernement et des ministères et qu'il répond à un besoin continu au sein de la population cible de personnes ayant une incapacité grave et prolongée.

4.1 Besoin d'économies futures pour les personnes handicapées

La nécessité pour les personnes handicapées d'épargner pour l'avenir a été fortement appuyée par tous les secteurs d'intérêt. Un nombre important de répondants à l'enquête auprès des ménages de Canadiens handicapésNote de bas de page 31 (98,5 %) estimaient qu'ils devaient épargner pour l'avenir; les informateurs clés étaient d'accord, les études de casNote de bas de page 32,et les études techniques sur les données du programme ont confirmé ce besoinNote de bas de page 33, Note de bas de page 34. De plus, les répondants à l'enquête auprès des ménages de Canadiens handicapés ont révélé qu'ils n'étaient pas certains de pouvoir subvenir à leurs besoins dans l'avenir; en effet, près de la moitié (45,9 %) ont indiqué qu'ils n'auront pas assez d'argent dans le futur pour combler leurs besoins ou leurs attentesNote de bas de page 35. Il n'y avait pas de différences significatives en fonction du sexe ou du niveau de revenu.

Les personnes interrogées pour presque toutes les études de cas prévoyaient que le bénéficiaire du régime enregistré d'épargne-invalidité aurait besoin d'économies supplémentaires à l'avenir, soit pour payer les soins supplémentaires requis par son incapacité, soit pour compléter son revenu – peu importe si ce revenu provenait d'un emploi ou de programmes provinciaux d'aide sociale et d'invaliditéNote de bas de page 36. Certains participants à l'étude de cas s'attendaient à ce que les bénéficiaires soient admissibles à des foyers de groupe ou à d'autres modes de vie semblables, où le coût de la vie serait pris en charge par la province, et qu'ils y viventNote de bas de page 37. Toutefois, les participants à ces études de cas ont fait remarquer que ces programmes ne couvrent que les « besoins de base » comme le logement, la nourriture et les soins, tandis que d'autres dépenses comme les vêtements, les divertissements ou les sorties ne sont pas assumées par ces programmesNote de bas de page 38.

La Subvention et le Bon offerts dans le cadre du REEI étaient considérés comme un incitatif à l'épargneNote de bas de page 39, particulièrement pour les personnes à revenu faible ou modeste. Le désir d'épargner en prévision des besoins futurs est encore renforcé par le fait que certains bénéficiaires et titulaires de comptes continuent de cotiser à un REEI même après avoir atteint le montant maximal de la Subvention (voir la section 5.4 pour plus de détails).

4.2 Obstacles à l'accumulation de l'épargne visée

Selon l'Enquête canadienne sur l'incapacité, les personnes handicapées et les familles d'enfants handicapés sont confrontées à d'importants obstacles économiques qui rendent plus difficile de cotiser à un REEI ou d'épargner pour l'avenir. Une analyse de l'Enquête canadienne sur l'incapacité (2012) a révélé que les personnes âgées de 15 à 59 ans ayant des incapacités plus graves différaient de celles ayant des incapacités moins graves de nombreuses façons importantes, notamment parce qu'elles vivent dans des ménages à faible revenu et sont moins susceptibles de travaillerNote de bas de page 40.

L'Enquête canadienne sur l'incapacité a indiqué dans 22,7 % de tous les cas, les personnes handicapées ne pouvaient pas travailler en raison de leur incapacité. Un examen plus approfondi montre que 34,6 % des personnes ayant une incapacité plus grave ne peuvent travailler, alors que pour les personnes ayant une incapacité moins grave, ce chiffre s'élève à 11,3 %. Les résultats de l'enquête auprès des ménages de Canadiens handicapés ont révélé que de nombreux bénéficiaires de REEI n'avaient actuellement aucun emploi (65,5 %). Parmi ceux qui occupaient un emploi, une plus grande proportion des personnes travaillaient à temps partiel (24,2 %) qu'à temps plein (10,3 %)Note de bas de page 41.

En ce qui concerne les familles d'enfants handicapés, l'analyse de l'Enquête sur la participation et les limitations d'activités (2006) a dévoilé que bon nombre d'entre elles éprouvent des difficultés liées à l'emploi, notamment le fait de ne pas accepter un emploi (26,4 %), de travailler moins longtemps (38,4 %) et de quitter (21,6 %) ou perdre (6,2 %) un emploi pour prendre soin de l'enfant handicapéNote de bas de page 42. Comme pour les autres problèmes, la prévalence était plus élevée chez les familles avec enfants ayant une incapacité plus grave que chez celles avec des enfants ayant une incapacité moins grave.

Pour ces raisons, les familles avec enfants ayant une incapacité plus grave ont un revenu familial moyen inférieur (65 310 dollars) à celui des familles d'enfants ayant une incapacité moins grave (71 530 dollars) ou sans incapacité (73 680 dollars)Note de bas de page 43.

L'Enquête canadienne sur l'incapacité (2012) et l'Enquête sur la participation et les limitations d'activités (2006) ont démontré que les personnes ayant une incapacité plus grave et les familles avec enfants ayant une incapacité plus grave doivent assumer des coûts de vie plus élevés que les personnes ayant une incapacité moins grave et les personnes non handicapées. Par exemple, 34,3 % des familles avec enfants ayant une incapacité moins grave ont indiqué qu'elles avaient pris en charge des dépenses personnelles pour des médicaments sur ordonnance ou en vente libre au cours des 12 derniers mois, comparativement à 41,4 % des familles avec enfants ayant une incapacité plus graveNote de bas de page 44 . De plus, les personnes handicapées peuvent s'attendre à ce que ces coûts se maintiennent et augmentent probablement à mesure qu'elles vieillissent. Les dépenses personnelles comprennent les articles liés à la santé, les aides et appareils fonctionnels, les services de soins, le transport et autresNote de bas de page 45.

L'Enquête sur les dépenses des ménages a examiné la période allant de 2010 à 2013 et a permis de conclure que les ménages de personnes handicapées ou de familles avec enfants ayant une incapacité consacrent un pourcentage plus élevé de leurs dépenses à l'alimentation (11,7 % contre 10,4 %), au logement (21,5 % contre 20,8 %), au fonctionnement du ménage (6,8 % contre 6,2 %), aux meubles (2,8 % contre 2,6 %) et au transport (15,8 % contre 14,9 %) que des ménages sans handicap comparables. Ils ont également dépensé plus pour les soins de santé et la consommation générale que les ménages sans personnes handicapées ou les familles avec enfants ayant une incapacitéNote de bas de page 46 . Un coût de la vie plus élevé se traduit généralement par une capacité d'épargne moindre.

4.3 Harmonisation avec les priorités du gouvernement fédéral

L'objectif du PCEI est d'encourager l'épargne à long terme afin de contribuer à assurer la sécurité financière des personnes ayant une incapacité grave et prolongée. Cet objectif est conforme au Cadre ministériel des résultats/Répertoire des programmes (2018-2019) et contribue au résultat stratégique 4 d'EDSC : Sécurité du revenu, accès aux possibilités et mieux-être des personnes, des familles et des collectivitésNote de bas de page 47.

Le PCEI fait partie d'une série de programmes, d'incitatifs fiscaux et de mesures de soutien financier établis par le gouvernement fédéral à l'intention des personnes handicapéesNote de bas de page 48. Le gouvernement du Canada a réitéré cet engagement tout récemment dans le budget de 2016, en promettant « [...] d'éliminer les obstacles systémiques et d'offrir une égalité des chances à tous les Canadiens handicapés »Note de bas de page 49

Dans le cadre du programme d'accessibilité du gouvernement, une loi fédérale sur l'accessibilité a été présentée pour éliminer les obstacles à l'accessibilité dans tous les secteurs de compétence fédérale. Le programme d'accessibilité du Canada appuie la participation des personnes handicapées à la mise en œuvre et à l'administration continues de la législation fédérale sur l'accessibilité.

5. Rendement

Toutes les sources de données indiquent que le programme a fait des progrès considérables dans l'atteinte de son objectif principal, comme on l'indique ci après :

Sensibilisation/information

- Divers outils de soutien, comme des séances de formation en personne et des webinaires, sont offerts aux institutions financières pour les aider à offrir des services de première ligne; les institutions financières offrent à leur tour à la population cible différentes façons d'accéder au programme ou d'obtenir de l'information sur celui-ci. La majorité des répondants au sondage se sont dits satisfaits de l'information reçue de la part de leur institution financière, mais 25,7 % ont déclaré qu'ils n'avaient pas été en mesure d'obtenir toute l'information dont ils avaient besoin.

- La connaissance du programme est élevée; en effet, 92 % des répondants à une étude ont indiqué qu'ils connaissaient mieux le programme. Les sources d'information les plus fréquemment citées étaient les organisations et les fournisseurs de services aux personnes handicapées, les institutions financières, les amis ou les parents, tandis que la stratégie de sensibilisation la plus efficace était l'envoi postal par l'ARC.

Participation/efficacité

- La participation au REEI, à la Subvention et au Bon a augmenté régulièrement depuis 2009 (de 24 259 comptes ouverts au total en 2009 à 168 567 en 2017)Note de bas de page 50. La valeur moyenne et totale des régimes a augmenté, et la participation selon l'âge se répartit de façon relativement égale entre les groupes d'âge de moins de 50 ans et diminue chez les personnes plus âgées.

- Les groupes à faible revenu ont les cotisations personnelles totales les plus élevées et ont aussi versé le plus de cotisations totales après avoir maximisé la Subvention. Les cotisations totales pour les groupes à faible revenu entre 2008 et 2017 ont été d'environ 742 millions de dollars, comparativement à 113 millions de dollars, 171 millions de dollars et 172 millions de dollars pour les groupes à revenu moyen, moyen supérieur et élevé, respectivement.

- La plupart (69,4 %) des fonds détenus dans les régimes enregistrés d'épargne-invalidité proviennent de la Subvention ou du Bon. Les femmes et les personnes des 3 tranches de revenu inférieures étaient plus susceptibles de déclarer que la majorité de la somme de leur REEI provenait de fonds publics, comparativement aux hommes et aux personnes des tranches de revenu supérieuresNote de bas de page 51.

- Le programme a été perçu comme ayant « grandement aidé » la majorité (66,0 %) des personnes handicapées à épargner pour leur avenirNote de bas de page 52.

5.1 Exécution du programme

Le PCEI offre un soutien aux institutions financières (appelées « émetteurs ») qui offrent le REEI afin de s'assurer que les exigences du programme sont claires et que les besoins de la population cible sont satisfaits. En tant qu'intervenantes du PCEI, les institutions financières jouent un rôle de première ligne dans la prestation des services.

Un examen des dossiers et des documents indique que le Programme fournit divers outils de soutien aux institutions financières. Le matériel de formation existant est revu et modifié de façon continue en collaboration avec les institutions financières afin de répondre à leurs besoins. De plus, des séances de formation en personne et des webinaires sont offerts aux institutions financières pour les aider à mieux offrir des services aux personnes handicapées. Le Programme informe les institutions financières des modifications apportées à ses lois et règlements et de l'incidence que ces changements peuvent avoir sur l'administration du Programme.

Les institutions financières offrent à la population cible différentes façons d'accéder au programme (par exemple un système téléphonique centralisé, un service en personne) ainsi que d'autres formats d'information sur le programme (par exemple en braille, l'hébergement du site Web). La plupart des informateurs clés des institutions financières ont indiqué qu'ils avaient confiance en leur capacité de servir les clients qui s'inscrivent à un régime enregistré d'épargne‑invalidité et qui traitent les opérations requises. Ils étaient également généralement satisfaits de la formation et du soutien reçus de la part d'EDSC. La plupart des institutions financières interrogées ont attribué à leur institution une note de « 5 » ou plus sur une échelle de 1 à 7 lorsqu'on leur a demandé de l'évaluer en ce qui concerne « l'inscription et l'ouverture des comptes des clients » et « le traitement des opérations inhabituelles ou habituelles ».

Les institutions financières ont admis qu'elles s'inquiétaient de la complexité du programme et ont exprimé le souhait de recevoir plus de renseignements sur certains aspects des politiques, des règles et des règlements du programme, notamment sur :

- l'identification des personnes légalement capables d'être représentantes ou titulaires

- les processus à suivre concernant l'aliénation des actifs du REEI

- les éléments à considérer pour déterminer si les REEI ont droit ou non à la protection contre les créanciersNote de bas de page 53.

Les résultats de l'enquête auprès des ménages de Canadiens handicapés (2017) ont révélé que la majorité des personnes (74,3 %) étaient satisfaites de l'information reçue et de la facilité avec laquelle elles ont pu établir leur REEI, tandis que 25,7 % ont déclaré ne pas avoir pu obtenir toute l'information nécessaireNote de bas de page 54. Parmi ceux qui n'étaient pas satisfaits, l'observation la plus courante était que le représentant de l'institution financière n'était pas bien informé au sujet du programme.

Les études de cas portant sur les bénéficiaires d'un REEI ont donné des résultats semblables, c'est-à-dire qu'environ la moitié des participants aux études de cas ont déclaré que le personnel avec lequel ils traitaient dans les institutions financières ne connaissait pas le programme et avait de la difficulté à répondre aux questionsNote de bas de page 55. Parmi les domaines où l'information manquait, mentionnons les particularités concernant les règles sur le montant de retenue et les critères d'admissibilité pour présenter une demande de REEI, de Subvention et de Bon. En même temps, de nombreux participants aux études de cas ont également indiqué que le personnel tenait beaucoup à obtenir l'information nécessaire sur le programme pour s'assurer qu'ils recevaient un bon service.

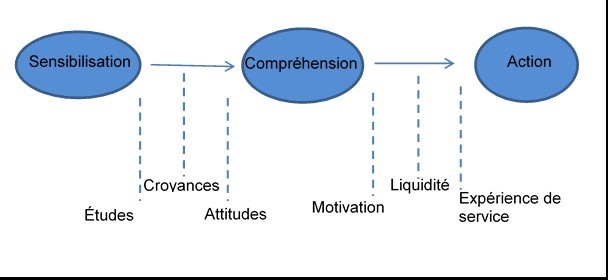

5.2 Sensibilisation

Les personnes handicapées (ou leurs familles ou aidants) sont au courant de la Subvention et le Bon comme incitatifs à l'épargne dans un REEI. Les activités de sensibilisation du Programme ont été conçues pour mieux faire connaître le Programme, ce qui devrait accroître le taux de participation.

Le Programme a diffusé de l'information en langage clair et simple sur le REEI, la Subvention et le Bon à l'intention des personnes handicapées et de leurs familles. Par la suite, les efforts se sont concentrés sur 5 initiatives :

- Élaborer une stratégie de promotion pancanadienne visant les parents d'enfants handicapés, les adultes handicapés et les Autochtones handicapés

- Mettre en œuvre des contrats de services pour offrir des séances d'information et un soutien individuel aux personnes handicapées

- Accroître la sensibilisation auprès des organismes communautaires grâce à des documents imprimés, à la participation à des conférences et à des réunions en personne

- Diffuser de l'information écrite aux bureaux provinciaux et territoriaux qui fournissent un soutien du revenu et un soutien social aux personnes handicapées

- Produire de l'information accessible sur le Programme canadien pour l'épargne-invalidité pour les personnes sourdes et malentendantes

Le Programme a retenu les services d'organismes non gouvernementaux pour offrir des séances d'information de groupe aux personnes qui voulaient en apprendre davantage sur le REEI, notamment les personnes handicapées, les parents, les frères et sœurs, les amis, le personnel de soutien et les professionnels financiers. Les résultats de ces initiatives ont révélé que 92 % des participants ont indiqué que leur connaissance du REEI, de la Subvention et du Bon avait augmenté et que 43 % des répondants prévoyaient d'ouvrir un régime enregistré dans un proche avenir, ce qui donne à penser que ces méthodes de communication sont efficacesNote de bas de page 56.

Les études de cas ont révélé qu'environ la moitié de tous les cas ont déclaré avoir vu du matériel promotionnel sur le Programme. Les formes de promotion les plus fréquemment signalées étaient les dépliants et les affiches, que ce soit auprès des prestataires de services ou des institutions financières. Quelques participants à l'étude de cas ont mentionné avoir vu la promotion du Programme dans leur avis d'évaluation annuel de l'ARC, et certains participants ont mentionné avoir vu des annonces dans les médias de masse (par exemple, journaux, télévision). Toutefois, les commentaires des participants aux études de cas et de l'Enquête auprès des ménages de personnes handicapées (2017) indiquent que la publicité, les affiches et les dépliants n'ont pas été très efficaces pour faire connaître le Programme.

Les institutions financières et le personnel des programmes interrogés dans le cadre des entrevues avec les répondants clés ont indiqué que la stratégie de sensibilisation la plus efficace était les envois postaux de l'ARC. Depuis 2013, le Programme a effectué 6 envois postaux de masse, en partenariat avec l'ARC, à des personnes admissibles au crédit d'impôt pour personnes handicapées. Bien que la causalité ne soit pas certaine, après chaque envoi postal, la ligne 1 800 O-CANADA a connu une augmentation du nombre d'appels (en moyenne une augmentation de 125 %)Note de bas de page 57 et de visites sur le site Web. Le centre d'appels du PCEI et les institutions financières qui émettent le REEI ont également signalé un intérêt accru pour le REEI au moment de l'envoi des documentsNote de bas de page 58.

Comprendre les exigences du programme

Au-delà de la connaissance du REEI, de la Subvention et du Bon pour les personnes handicapées (et leurs familles et aidants), on s'attend à ce que les exigences du Programme soient également comprises. Après avoir mené des entrevues avec les répondants clés, les exigences les moins bien comprises étaient :

- Le montant de retenue : Selon certains répondants clés d'institutions financières et d'organisations non gouvernementales, de nombreux titulaires d'un REEI ne comprennent pas les règles régissant les retraits de leur régime.

- L'admissibilité au REEI et au crédit d'impôt pour personnes handicapées : Les répondants clés ont fait remarquer que de nombreux clients éventuels ne comprenaient pas la nécessité d'être admissibles au crédit d'impôt pour personnes handicapées avant de pouvoir ouvrir un REEI et certains ne comprenaient pas en quoi consiste ce crédit. Certains ne se rendaient pas compte qu'ils devaient conserver leur admissibilité au crédit d'impôt pour personnes handicapées pour continuer à participer au Programme. Les répondants à l'enquête auprès des ménages de Canadiens handicapés avaient tendance à ne pas savoir : 1) qu'il existe une limite de cotisation personnelle à vie de 200 000 dollars qui peut être déposée dans un REEI; 2) qu'un Bon peut être déposé dans un REEI même si aucune cotisation personnelle n'a été versée.

Autres éléments du Programme pour lesquels il y aurait lieu d'accroître la sensibilisation :

- le montant de la Subvention et du Bon offerts aux participantsNote de bas de page 59;

- l' Eligibility for Canada Disability Savings Grants and Canada Disability Savings Bonds ends after December 31 of the year that the beneficiary turns 49 and no Canada Disability Savings Grant is paid on contributions made after this date;Note de bas de page 60

- aucune No personal contributions can be made after the year that the beneficiary turns 59;Note de bas de page 61

- pour For eligible beneficiaries, Canada Disability Savings Bond eligibility is based only on family income level, not on contributions.Note de bas de page 62

Bien que les représentants du Programme qui ont participé aux entrevues avec les répondants clés aient décrit les efforts déployés pour utiliser un langage clair et simple dans le matériel promotionnel, les représentants d'organisations non gouvernementales ont déclaré qu'un langage plus clair est nécessaire pour accroître la compréhension du Programme pour de nombreux clients potentielsNote de bas de page 63. Les constatations de l'enquête indiquent que les personnes à faible revenu étaient plus susceptibles de comprendre les règles entourant le REEI, la Subvention et le Bon que les personnes à revenu élevéNote de bas de page 64.

5.3 Participation à un régime enregistré d'épargne-invalidité

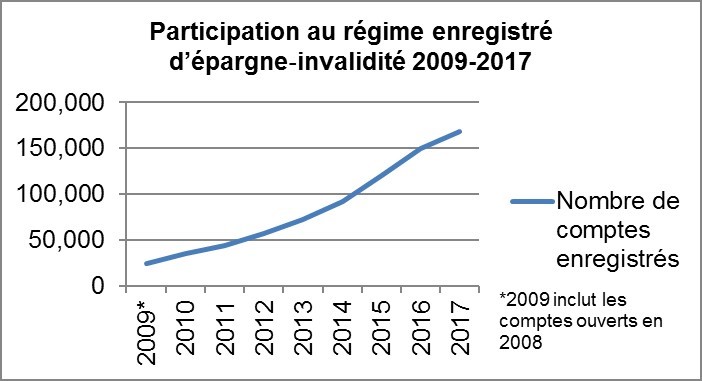

Le nombre de comptes enregistrés n'a cessé d'augmenter, avec un total de 168 567 à la fin de 2017 (voir la figure 1).

Description textuelle de la figure 1

| Année | Nombre de comptes enregistrés |

|---|---|

| 2009* | 24 259 |

| 2010 | 34 630 |

| 2011 | 44 007 |

| 2012 | 56 656 |

| 2013 | 71 770 |

| 2014 | 91 761 |

| 2015 | 120 090 |

| 2016 | 149 684 |

| 2017 | 168 567 |

| Total | 168 567 |

Source : Canada Disability Savings Program Administrative Data Analysis

*Les REEI sont devenus accessibles aux Canadiens en décembre 2008; par conséquent, 2009 couvre la période entre décembre 2008 et la fin du mois de décembre 2009.

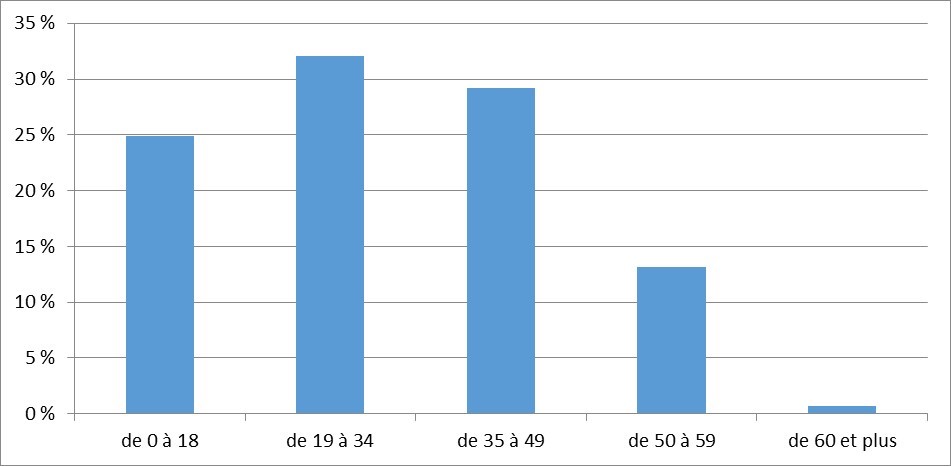

Le nombre de REEI est presque également réparti et relativement élevé dans les groupes d'âge plus jeunes (environ 30 % pour chaque groupe d'âge) (voir la figure 2). Ce nombre diminue fortement chez les personnes plus âgées (50 à 59 ans et 60 ans et plus). En effet, l'admissibilité à la Subvention et au Bon prend fin après le 31 décembre de l'année où le bénéficiaire atteint l'âge de 49 ans et où les personnes de plus de 60 ans ne sont pas admissibles à l'ouverture d'un REEI.

Description textuelle de la figure 2

| Partcipation selon l'âge | % de comptes selon l'âge |

|---|---|

| 0 à 18 | 25 % |

| 19 à 34 | 32 % |

| 35 à 49 | 29 % |

| 50 à 59 | 13 % |

| de 60 et plus | 1 % |

| Total | 100 % |

En ce qui concerne le sexe, les femmes détenaient environ 40 % des REEI ouverts entre 2008 et 2017 et les hommes, environ 60 %Note de bas de page 65. Ces résultats correspondent à peu près aux constatations de l'Enquête sur la participation et les activités (2006), qui a révélé qu'environ un tiers de tous les enfants ayant des déficiences plus graves sont des femmes, et de l'Enquête canadienne sur l'incapacité (2012), selon laquelle environ la moitié des personnes âgées de 15 à 64 ans ayant une déficience plus grave sont des femmesNote de bas de page 66.

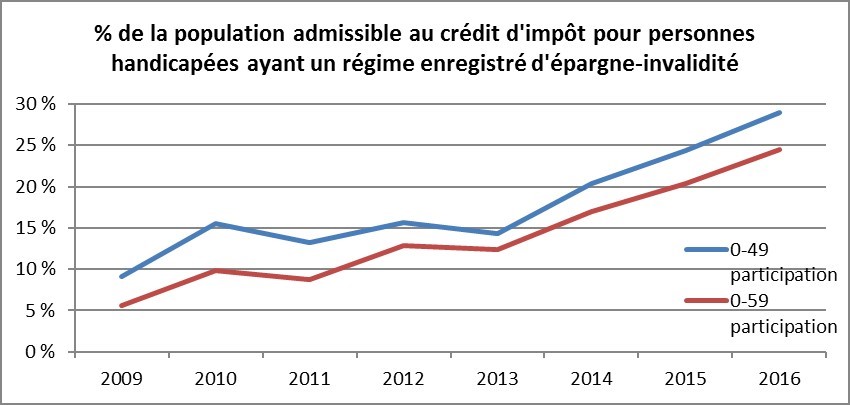

L'admissibilité au crédit d'impôt pour personnes handicapées est requise pour être admissible à un REEI. Par conséquent, une mesure clé est le pourcentage de la population admissible au crédit d'impôt pour personnes handicapées qui a un REEI. En 2016, environ 29 % de la population âgée de 0 à 49 ans admissible au crédit d'impôt pour personnes handicapées avait un REEI, par rapport à quasiment 24 % des personnes de moins de 59 ans (voir la figure 3).

Description textuelle de la figure 3

| % de la population admissible au crédit d'impôt pour personnes handicapées ayant un régime enregistré d'épargne-invalidité | de 0 à 49 Taux de participation |

de 0 à 59 Taux de participation |

|---|---|---|

| Année | ||

| 2009 | 9,10 % | 5,62 % |

| 2010 | 15,57 % | 9,87 % |

| 2011 | 13,24 % | 8,76 % |

| 2012 | 15,69 % | 12,89 % |

| 2013 | 14,28 % | 12,40 % |

| 2014 | 20,38 % | 17,02 % |

| 2015 | 24,33 % | 20,38 % |

| 2016 | 28,99 % | 24,54 % |

Source : Données administratives du Programme canadien pour l'épargne-invalidité

Les données sur l'administration du Programme montrent que les taux de participation varient considérablement d'une province à l'autre. Les taux sont les plus élevés en Colombie-Britannique (plus de 30 %). L'Alberta, la Saskatchewan, le Manitoba et l'Ontario ont des taux de participation oscillant plus au moins entre 25 % et 30 %. La participation du Québec et de l'Île-du-Prince-Édouard se situe aux alentours de 20 %. Les autres provinces de l'Atlantique ont des taux de participation inférieurs à 20 %.

5.4 Cotisations à un régime enregistré d'épargne-invalidité

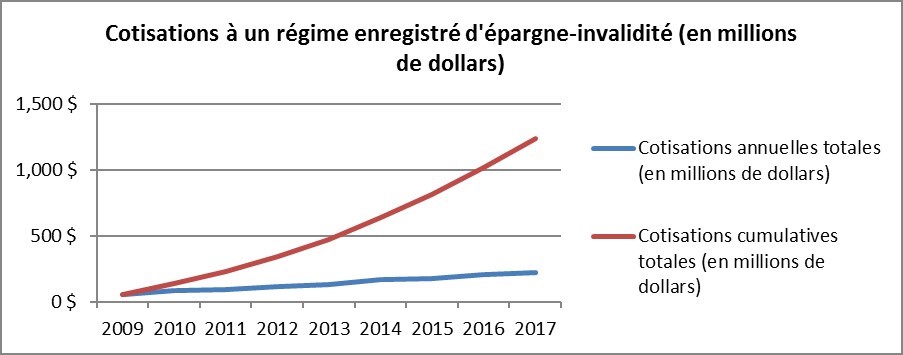

L'épargne accumulée dans un REEI provient de 3 sources principales : 1) les cotisations du titulaire du REEI ou d'autres personnes, 2) le Bon canadien et 3) les dépôts de la Subvention effectués par le Programme. Les cotisations annuelles totales ont lentement augmenté à mesure que le nombre de régimes enregistrés augmente (voir la figure 4). À la fin de 2017, le total cumulé des cotisations s'élevait à 1,239 milliard de dollars.

Description textuelle de la figure 4

| Année | Cotisations annuelles totales (en millions de dollars) | Cotisations cumulatives totales (en millions de dollars) |

|---|---|---|

| 2009 | 55 $ | 55 $ |

| 2010 | 83 $ | 138 $ |

| 2011 | 91 $ | 229 $ |

| 2012 | 114 $ | 343 $ |

| 2013 | 129 $ | 472 $ |

| 2014 | 165 $ | 637 $ |

| 2015 | 173 $ | 810 $ |

| 2016 | 205 $ | 1 015 $ |

| 2017 | 223 $ | 1 239 $ |

Source : Données administratives du Programme canadien pour l'épargne-invalidité

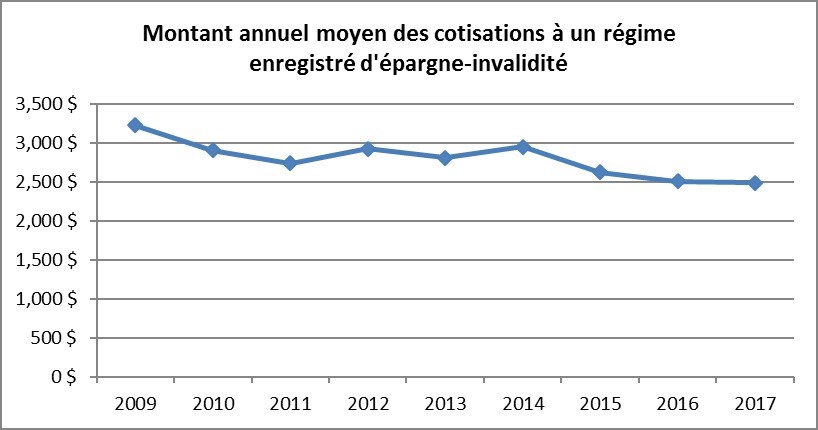

La cotisation moyenne a lentement diminué depuis 2009 (voir la figure 5). Cela est probablement lié à des cotisations maximales au cours de la première année ou des 2 premières années afin d'obtenir le maximum de la Subvention et des paiements du Bon. Une fois les paiements rétroactifs reçus, les cotisants peuvent préférer réduire leurs cotisations.

Description textuelle de la figure 5

| Années, 2009 à 2017 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|

| Montant annuel moyen des cotisations | 3 , $ | 2 , $ | 2 , $ | 2 , $ | 2 , $ | 2 , $ | 2 , $ | 2 , $ | 2 , $ |

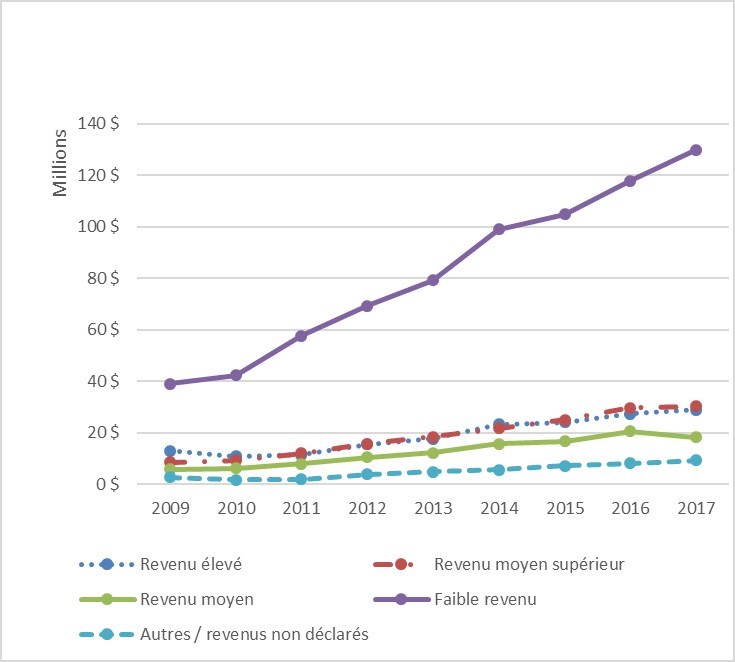

L'analyse des tendances des cotisations selon le niveau de revenu depuis le début du Programme a révélé que c'est le groupe à faible revenuNote de bas de page 67 qui avait le plus haut niveau de cotisation personnelle totale (voir la figure 6). Le total des cotisations a augmenté chaque année pour les 4 groupes de revenu de 2010 à 2017. Les données sur l'administration du Programme et l'enquête menée auprès des titulaires d'un REEI aux fins de l'évaluation ont révélé que les titulaires d'un REEI du groupe au revenu le plus faible ont versé les cotisations moyennes les plus élevéesNote de bas de page 68, bien que les écarts entre les cotisations moyennes des 4 groupes de revenu soient relativement faibles. Ainsi, les différences dans les cotisations totales s'expliquent presque entièrement par le nombre relatif de régimes dans chaque catégorie de revenu. Par exemple, le groupe à faible revenu représentait 48 % de tous les titulaires d'un REEINote de bas de page 69, et les cotisations totales de ce groupe sont légèrement supérieures aux cotisations totales des 4 autres groupes de revenu combinés.

Description textuelle de la figure 6

| Cotisations totales par catégorie de revenu | Revenu élevé Au-dessus du deuxième seuil de revenu |

Revenu moyen supérieur Au-dessous du deuxième seuil de revenu |

Revenu moyen Au-dessous du premier seuil de revenu |

Faible revenu Au-dessous du seuil de revenu de transition* |

Autres / revenus non déclarés |

|---|---|---|---|---|---|

| Année | |||||

| 2009 | 12 869 193 $ | 8 428 166 $ | 5 637 225 $ | 38 878 539 $ | 2 703 336 $ |

| 2010 | 10 722 914 $ | 9 138 104 $ | 6 110 996 $ | 42 255 189 $ | 1 684 737 $ |

| 2011 | 11 369 937 $ | 11 845 214 $ | 7 892 124 $ | 57 566 764 $ | 1 870 896 $ |

| 2012 | 15 403 866 $ | 15 632 931 $ | 10 340 711 $ | 69 336 679 $ | 3 742 881 $ |

| 2013 | 17 555 058 $ | 18 269 224 $ | 12 074 016 $ | 79 226 473 $ | 4 729 398 $ |

| 2014 | 23 159 966 $ | 21 751 108 $ | 15 726 918 $ | 98 933 473 $ | 5 594 687 $ |

| 2015 | 23 978 352 $ | 24 930 264 $ | 16 596 398 $ | 104 797 520 $ | 7 098 029 $ |

| 2016 | 27 345 284 $ | 29 593 413 $ | 20 547 643 $ | 117 888 729 $ | 8 047 641 $ |

| 2017 | 28 810 557 $ | 30 298 057 $ | 18 192 957 $ | 129 978 814 $ | 9 135 107 $ |

| Total | 171 215 127 $ | 169 886 480 $ | 113 118 989 $ | 738 862 180 $ | 44 606 712 $ |

Source: Canada Disability Savings Program Administrative Data

Les bénéficiaires ou titulaires d'un REEI de toutes les catégories de revenu peuvent continuer à cotiser à leur REEI après la maximisation de la Subvention (voir le tableau 3). Cela s'explique notamment par le fait que, même sans la, le REEI est un compte d'épargne à impôt différéNote de bas de page 70 et que le revenu et les actifs du REEIsont entièrement exonérés pour la détermination du soutien du revenu dans la plupart des provinces et territoires.

| Catégorie de revenu | Total des cotisations | Cotisations excédentaires après la maximisation de la Subvention* | Moyenne des cotisations totales |

|---|---|---|---|

| Revenu faible | 741 750 607 $ | 538 216 179 $ | 2 , $ |

| Revenu moyen | 113 552 412 $ | 80 370 103 $ | 2 , $ |

| Revenu moyen supérieur | 171 089 422 $ | 115 635 168 $ | 2 , $ |

| Revenu élevé | 172 331 317 $ | 124 071 767 $ | 2 , $ |

| Agence | 837 , $ | 634 , $ | 1 , $ |

| Autre (aucun revenu, aucune contrepartie, autre) | 44 256 921 $ | 32 962 607 $ | 2 , $ |

| Totaux | 1 243 818 $,343 | 891 890 503 $ | 2 , $ |

Source : Données administratives du Programme canadien pour l'épargne-invalidité (période de décembre 2008 au 31 décembre 2017)

*Comprend les cotisations versées après avoir contribué 1 500 dollars, c'est-à-dire les cotisations > 1 500 dollars dans une année donnée.

Cotisations privées de parents et d'amis

Le REEI a été conçu pour permettre aux parents, aux bénéficiaires et à d'autres personnesNote de bas de page 71 de cotiser à un REEI. Selon l'Enquête pour l'évaluation du Programme canadien pour l'épargne-invalidité et les études de cas pour cette évaluation, une petite proportion des répondants (6,2 %)Note de bas de page 72 ont déclaré que « d'autres parents » avaient cotisé à leur régime enregistré d'épargne-invalidité et seulement 5 sur les 30 études de cas ont fait état de cotisants « extérieurs au ménage » (principalement des membres des familles)Note de bas de page 73.

Emprunt pour cotiser à un régime enregistré d'épargne-invalidité

La grande majorité des répondants à l'enquête (96,6 %) ont déclaré qu'ils n'empruntaient pas d'argent pour cotiser à leur REEI. Aucune différence significative n'a été relevée en fonction du sexe ou du niveau de revenu quant à la probabilité d'emprunter de l'argent pour un régime enregistré d'épargne-invaliditéNote de bas de page 74.

5.5 Participation à la Subvention canadienne pour l'épargne-invalidité et au Bon canadien pour l'épargne-invalidité

Selon les répondants clés du personnel du Programme, lorsqu'un REEI était ouvert, les demandes de Subvention et de Bon étaient faites simultanément. Les répondants savaient que les versements de la Subvention et du Bon augmentaient.

Pour plus des 2 tiers (69,4 %) des répondants, la plus grande partie des avoirs de leur REEI provenait du Bon ou de la Subvention (voir le tableau 4). Des proportions semblables des autres répondants ont déclaré que le Bon, la Subvention et les cotisations personnelles étaient à peu près égales (14,0 %) ou que leurs cotisations personnelles constituaient la majeure partie du REEI (16,5 %). Les constatations de cette enquête personnalisée concordent dans l'ensemble avec l'information publiée fondée sur des données administratives indiquant que 32 % des actifs totaux du REEI proviennent de cotisations personnelles, tandis que 68 % proviennent de la Subvention ou du BonNote de bas de page 75.

Des différences selon le sexe ont été observées dans les constatations de l'enquête, les femmes étant plus susceptibles de dire que la plus grande partie de leurs avoirs dans le REEI provenait du Bon ou de la SubventionNote de bas de page 76.

La majorité des répondants (64 %) ont indiqué que le Bon et la Subvention constituaient la plus grande partie de leur REEINote de bas de page 77. Lorsque les données ont été examinées en fonction du revenu, les répondants du groupe au revenu le plus élevé étaient beaucoup plus enclins à affirmer que le Bon, la Subvention et les cotisations personnelles étaient à peu près égales ou que leurs cotisations personnelles constituaient la majeure partie du REEI, contrairement aux personnes à faible revenu. Cela indique que le financement de contrepartie du Programme est reçu principalement par ceux qui sont le moins en mesure de subvenir financièrement à leurs besoins de soutien. En effet, c'est ainsi que le Programme est conçu. Cela laisse entendre que les groupes à faible revenu seraient plus vulnérables sur le plan financier en l'absence du Programme.

5.6 Amélioration de la sécurité financière à long terme

On a demandé aux participants de l'enquête auprès des ménages de Canadiens handicapés dans quelle mesure le REEI, la Subvention et le Bon leur avaient été utiles pour épargner pour l'avenir. On a également demandé aux répondants clés leur point de vue sur cette question.

| Sur une échelle de 1 à 7, dans quelle mesure les instruments suivants ont ils été utiles? | Bénéficier du régime enregistré d'épargne-invalidité (n=871) | Bénéficier de la Subvention canadienne pour l'épargne-invalidité (n=813) | Bénéficier du Bon canadien pour l'épargne-invalidité (n=757) |

|---|---|---|---|

| 1 (aucunement) | 2,0 % | 3,0 % | 11,4 % |

| 2 | 1,5 % | 2,5 % | 2,4 % |

| 3 | 4,4 % | 3,0 % | 3,8 % |

| 4 | 4,7 % | 4,8 % | 4,3 % |

| 5 | 11,4 % | 10,4 % | 10,1 % |

| 6 | 10,1 % | 9,2 % | 9,3 % |

| 7 (très utiles) | 66,0 % | 67,2 % | 58,6 % |

| Total | 100,0 % | 100,0 % | *100,0 % |

Enquête pour l'évaluation du Programme canadien pour l'épargne-invalidité (2017), total non pondéré n=884

*Les chiffres étant arrondis, leur somme peut ne pas totaliser 100 %.

Le REEI et la Subvention ont reçu des notes d'utilité semblables à celles du tableau 4, tandis que la note du Bon était plus faible pour « d'une grande aide » et plus élevée pour « d'aucune aide ». Cela peut s'expliquer par le fait que moins de personnes sont admissibles au Bon, et que celles qui le sont ne sont admissibles qu'à une partie du Bon et ne le trouvent donc peut-être pas aussi utile que le REEI ou la SubventionNote de bas de page 78. Dans l'ensemble, les répondants ont appuyé le Programme, mais certains étaient d'avis que des améliorations sont encore nécessaires pour mieux atteindre les populations à très faible revenu et marginalisées.

6. Efficacité et efficience