Évaluation du Programme canadien pour l’épargne-études : Partie 1

Sur cette page

- Liste des figures

- Liste des tableaux

- Liste des abréviations

- Sommaire

- Introduction

- Contexte du programme

- Principales constatations

- Paiements et cotisations

- Participation au programme

- Obstacles

- Sensibilisation et amélioration de l'accès

- Réponse de la direction et plan d'action

- Annexes

- Annexe A – Questions d'évaluation

- Annexe B – Modèle logique révisé – PCEE

- Annexe C – Constatations internationales

- Annexe D – Constatations clés de l'évaluation précédente

- Annexe E – Méthodologie

- Références

- Glossaire

Formats substituts

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Liste des figures

- Figure 1 : Partenariats transactionnels pour le Bon d'études canadien

- Figure 2 : Taux de participation cumulatif au Bon d'études canadien en date de 2020

- Figure 3 : Droits de scolarité des programmes canadiens de premier cycle ($)

- Figure 4 : Valeur totale du portefeuille de prêts directs au Canada à la fin de l'année universitaire (millions de $)

- Figure 5 : Cotisations aux régimes enregistrés d'épargne-études par année

- Figure 6 : Paiements d'aide aux études et retraits pour l'éducation postsecondaire

- Figure 7 : Nouveaux bénéficiaires

- Figure 8 : Versements de la Subvention canadienne pour l'épargne-études et du Bon d'études canadien par revenu familial

- Figure 9 : Familles ayant des régimes enregistrés d'épargne par groupe de revenu parental en 2016

- Figure 10 : Genre des bénéficiaires de la Subvention canadienne pour l'épargne-études

- Figure 11 : Genre des bénéficiaires du Bon d'études canadien

- Figure 12 : Souscripteurs à un régime enregistré d'épargne-études

- Figure 13 : Familles ayant des régimes enregistrés d'épargne par type de famille en 2016

- Figure 14 : Familles ayant des régimes enregistrés d'épargne-études par statut d'autochtone en 2016

- Figure 15 : Familles ayant des régimes enregistrés d'épargne-études par statut d'immigrant du principal soutien économique de famille en 2016

- Figure 16 : Nombre de bénéficiaires du Bon d'études canadien

- Figure 17 : Cumul national de l'adhésion au Bon d'études canadien

- Figure 18 : Pourcentage des enfants admissibles qui reçoivent le Bon d'études canadien dans les zones urbaines et rurales, et la différence

- Figure 19 : Nombre de bénéficiaires du Bon d'études canadien avec et sans cotisations à un régime enregistré d'épargne-études

- Figure 20 : Modèle logique

Liste des tableaux

- Tableau 1 : Critères d'admissibilité pour la Subvention canadienne pour l'épargne-études, le montant supplémentaire de la Subvention canadienne pour l'épargne-études et le Bon d'études canadien

- Tableau 2 : Revenu ajusté pour l'admissibilité au Bon d'études canadien

- Tableau 3 : Incitatifs du Programme canadien pour l'épargne-études, total des décaissements et nombre de bénéficiaires en 2020

- Tableau 4 : Répercussion de la pandémie de COVID-19 sur le nombre de nouveaux bénéficiaires du Programme canadien pour l'épargne-études

- Tableau 5 : Répercussion de la pandémie de COVID-19 sur le nombre total de bénéficiaires du Programme canadien pour l'épargne-études

- Tableau 6 : Épargne en vue de l'éducation postsecondaire, enfants de 17 ans ou moins, selon le quintile de revenu du ménage en 2020

- Tableau 7 : Taux de participation au Bon d'études canadien en 2020 : par province et territoire

- Tableau 8 : Distribution des groupes de discussion avec des parents/responsables du soin des enfants

Liste des abréviations

ACE

Allocation canadienne pour enfants

ARC

Agence du revenu du Canada

BEC

Bon d'études canadien

EDSC

Emploi et Développement social Canada

EPS

Éducation postsecondaire

NAS

Numéro d'assurance sociale

PAE

Paiement d'aide aux études

PCEE

Programme canadien pour l'épargne-études

REEE

Régimes enregistrés d'épargne-études

SCEE

Subvention canadienne pour l'épargne-études

Sommaire

Principales constatations

- Le PCEE remplit sa fonction en incitant les parents, la famille et les amis des enfants à épargner pour les EPS de ces deniers, y compris pour ceux qui sont issus de familles à revenu faible ou moyen. En 2020, 3,9 milliards de dollars ont été retirés de REEE pour venir en aide aux étudiants avec leurs dépenses en matière d'EPS. Il s'agit d'une augmentation de 102 % par rapport à environ 1,95 milliard de dollars en 2010.

- À la fin de 2020, le nombre total d'enfants ayant déjà reçu le BEC par le passé représentait 41,9 % de la population admissible. Ce chiffre est révélateur d'un besoin pour une meilleure sensibilisation et un accès plus facile au bon.

- L'écart au niveau de l'épargne-études entre les familles à revenu faible ou moyen (comme celles qui sont admissibles à la Subvention canadienne pour l'épargne-études supplémentaire et/ou au BEC) et les familles à revenu élevé s'est grandement atténué au fil du temps. L'écart au niveau de l'épargne-études qui était de plus de 33 % en 2010 s'est réduit à environ 3 % en 2019. Cette tendance s'est toutefois inversée en 2020 quand l'écart a augmenté pour atteindre environ 8 % au cours de la pandémie de COVID-19.

- Des obstacles persistent, comme le manque de connaissances, le manque de compréhension, et la complexité du processus d'ouverture d'un REEE. Ces obstacles empêchent les bénéficiaires potentiels de recevoir le Bon d'études canadien.

Recommandation

Envisager des moyens de simplifier le processus d'accès au BEC, et examiner des stratégies ciblées pour augmenter la participation au BEC au sein des groupes marginalisés et des populations résidant dans des régions éloignées.

Introduction

Si la présente évaluation formative concerne principalement le BEC, elle couvre également les deux incitatifs fédéraux d'épargne-études gérés par le PCEE.

Au cours des dernières années, de nombreuses initiatives faisant la promotion des bienfaits d'épargner tôt dans des REEE et favorisant l'accès et la participation au BEC ont été prises. Toutefois, d'importantes lacunes en matière de connaissances demeurent quant aux moyens de parvenir à une pleine participation.

Pour donner suite à l'évaluation sommative de 2015, cette évaluation répond aux questions clés en suspens en lien avec les défis ou les obstacles à la participation au BEC au sein des familles à faible revenu.

Une évaluation de l'incidence de l'ensemble du programme est prévue en réponse à cette évaluation. Elle se penchera sur la pertinence financière du BEC dans le contexte d'une augmentation des coûts de l'éducation et du coût de la vie pour les étudiants.

PCEE :

- SCEE (n'est pas couverte par l'évaluation, mais pourrait être analysée à des fins de comparaison ou de mise en contexte);

- montant supplémentaire de la SCEE (SCEE supplémentaire) (n'est pas couvert par l'évaluation, mais pourrait être analysé à des fins de comparaison ou de mise en contexte);

- BEC (couvert par l'évaluation).

Le Comité de la mesure du rendement et de l'évaluation d'EDSC a approuvé l'analyse de l'évaluabilité le 11 juin 2018. Cette approbation englobe les questions d'évaluation présentées à l'annexe A.

La présente évaluation s'est appuyée sur quatre sources de données, dont les suivantes :

- un examen des documents et de la littérature;

- une analyse des données administratives;

- 7 groupes de discussion;

- 24 entrevues avec des informateurs clés.

L'annexe E fournit de plus amples détails sur la méthodologie de l'évaluation, les sources de données et leurs limites.

Contexte du programme

Le PCEE est chargé de gérer les deux incitatifs à l'épargne-études fédéraux suivants :

- la SCEE, qui comprend la SCEE supplémentaire;

- le BEC.

Chronologie du développement du programme

- 1972 : établissement des REEE

- 1998 : lancement de la SCEE

- 2003 : évaluation formative du PCEE

- 2004 : introduction du BEC

- 2005 : introduction de la SCEE supplémentaire

- 2015 : évaluation sommative du PCEE (SCEE + BEC)

- 2021 : évaluation du PCEE axée sur le BEC

- À venir : évaluation de l'incidence du PCEE (SCEE + BEC)

Mis en place en 1972, les REEE permettent aux cotisations des souscripteurs de croître à l'abri de l'impôt jusqu'à ce que les bénéficiaires fassent leur entrée dans un programme postsecondaire.

La SCEE a été lancée en 1998 dans l'optique d'encourager les Canadiens à épargner en vue de l'éducation postsecondaire des enfants. Elle offre une subvention de 20 % sur les premiers 2 500 $ en cotisations annuelles au REEE de l'enfant jusqu'à la fin de l'année civile au cours de laquelle il atteint l'âge de 17 ans.

À la suite d'une évaluation formative de la SCEE effectuée en 2003, il a été constaté que les familles à faible revenu ne tiraient pas pleinement profit du programme. À la lumière de cette constatation, la SCEE supplémentaire a été introduite au mois de janvier 2005 afin d'aider les familles à revenu faible ou moyen à faire croître leur épargne plus rapidement. La SCEE supplémentaire constitue un versement de 10 % ou 20 % de la première tranche de 500 $ de cotisations réalisées chaque année le ou après le 1er janvier 2005, jusqu'à la fin de l'année civile au cours de laquelle le bénéficiaire atteint l'âge de 17 ans.

Le BEC a été annoncé dans le budget de 2004. Le BEC est un versement effectué par le gouvernement dans le REEE d'un enfant admissible :

- 500 $ pour la première année d'admissibilité;

- 100 $ pour chaque année subséquente d'admissibilité;

- jusqu'à l'année de calcul des prestations au cours de laquelle le bénéficiaire atteint l'âge de 15 ans;

- jusqu'à concurrence de 2 000 $.

Il n'est pas nécessaire de verser des cotisations pour recevoir le BEC. Les bénéficiaires peuvent également réclamer le BEC pour les années précédentes durant lesquelles l'enfant était admissible, jusqu'à ce qu'il ait 21 ans, même s'il ne détenait pas de REEE au cours de ces années.

- Frenette (2017) conclut que l'accès à un REEE à l'âge de 15 ans était associé à des taux supérieurs d'inscription aux études postsecondaires à 19 ans, quel que soit le revenu familial.

- L'Enquête sur la population active de Statistique Canada a révélé que le taux d'emploi était systématiquement plus élevé chez ceux qui ont effectué des études postsecondaires.

- En 2020, 419 898 étudiants ont été en mesure de poursuivre leurs études postsecondaires à l'aide de fonds retirés de leur REEE.

- Le tableau 1 montre les critères d'admissibilité pour les 3 incitatifs du PCEE.

- Le tableau 2 présente les critères d'admissibilité liés au revenu familial ajusté pour le Bon d’études canadien.

| Subvention canadienne pour l'épargne-études | Montant supplémentaire de la Subvention canadienne pour l'épargne-études | Bon d'études canadien |

| Subvention universelle, quel que soit le revenu familial | En 2020, revenu familial ajusté de 48 535 $ ou moins = 20 % (jusqu'à concurrence de 100 $ par an) | Être né le 1 janvier 2004 ou après |

| Montant annuel maximal : 500 $ | En 2020, revenu familial ajusté entre 48 535 $ et 97 069 $ = 10 % (jusqu'à concurrence de 50 $ par an) | Jusqu'à l'année du calcul des prestations au cours de laquelle le bénéficiaire atteint l'âge de 15 ans |

| Jusqu'à l'année civile au cours de laquelle le bénéficiaire atteint l'âge de 17 ans | En 2020, un revenu familial ajusté de plus de 97 069 $ = inadmissible | L'admissibilité est limitée aux familles à faible revenu, et repose sur le nombre d'enfants (se reporter au tableau 2), ou aux enfants pris en charge par un responsable public et qui reçoivent une allocation au titre de la Loi sur les allocations spéciales pour enfants |

| Le montant maximal à vie qu'un bénéficiaire peut recevoir est de 7 200 $ | Jusqu'à l'année civile au cours de laquelle le bénéficiaire atteint l'âge de 17 ans |

|

| Nombre d'enfants | Revenu ajusté en 2020 |

| 1 à 3 | Inférieur ou égal à 48 535 $ |

| 4 | Moins de 54 764 $ |

| 5 | Moins de 61 016 $ |

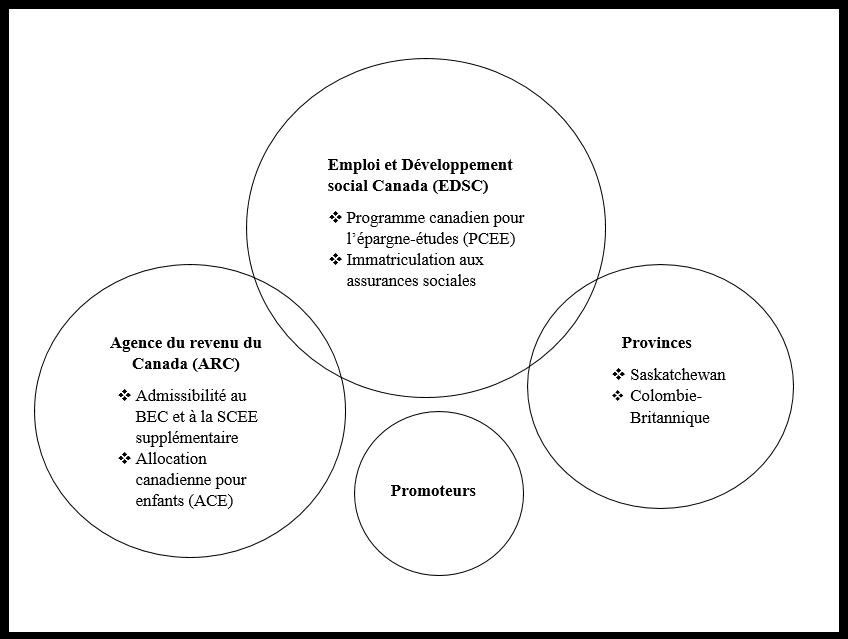

Partenariats transactionnels pour le Bon d'études canadien

Figure 1 – Version textuelle

- Emploi et Développement social Canada (EDSC)

- Programme canadien pour l'épargne-études (PCEE)

- Immatriculation aux assurances sociales

- Agence du revenu du Canada (ARC)

- Admissibilité au BEC et à la SCEE supplémentaire

- Allocation canadienne pour enfants (ACE)

- Provinces

- Saskatchewan

- Colombie-Britannique

- Promoteurs

Les promoteurs sont des organisations qui prennent les arrangements nécessaires pour les REEE et les gèrent. Il existe deux types principaux de fournisseurs (promoteurs) pour les REEE :

- des institutions financières comme des banques, des coopératives de crédits et des sociétés de placement;

- des fournisseurs de régimes collectifs de bourses d'études.

Remarque : La plupart des provinces ne disposent pas d'incitatifs à l'épargne provinciaux. Le gouvernement fédéral aide toutefois la Saskatchewan et la Colombie-Britannique à gérer des incitatifs à l'épargne provinciaux. Le Québec gère ses propres incitatifs à l'épargne provinciaux.

Accès au Bon d'études canadien

Ouvrir un compte dans un REEE est une condition préalable à l'accès au BEC.

Pour ouvrir un REEE, un souscripteur doit suivre les étapes suivantes :

- obtenir un NAS pour son enfant, et en obtenir un lui-même s'il n'en a pas déjà un. Il n'y a pas de frais associés à l'obtention d'un NAS; toutefois, certains documents, tels que les certificats de naissance, sont nécessaires;

- choisir un promoteur adapté à ses besoins. La plupart des institutions financières (comme les banques et les coopératives de crédits) offrent des REEE, tout comme les planificateurs financiers agréés et les courtiers de régimes collectifs.

Pour être admissible, un enfant doit :

- venir d'une famille à faible revenu;

- être né le 1 janvier 2004 ou après;

- être résident canadien;

- détenir un NAS valide;

- être nommé dans un REEE.

Une fois que l'enfant (le bénéficiaire du REEE) a obtenu son diplôme d'études secondaires et qu'il est inscrit à temps plein ou à temps partiel à un programme d'études postsecondaires admissible, le souscripteur peut demander, en son nom, de retirer des fonds du régime pour contribuer à payer ses études.

Le PAE comprend les intérêts accumulés dans le cadre du régime ainsi que toute SCEE, toute subvention provinciale et tout BEC reçu.

Il est également possible d'avoir recours au PAE pour payer des dépenses liées aux études postsecondaires du bénéficiaire, comme les frais de scolarité, les livres et le transport.

Les retraits pour l'EPS sont des retraits de cotisations faites par le souscripteur sans pénalité si le bénéficiaire est inscrit à un programme d'EPS. Bien que cela ne soit pas requis, ils peuvent être utilisés pour contribuer à couvrir les dépenses liées à l'EPS.

Veuillez noter que si le bénéficiaire ne poursuit pas d'études postsecondaires :

- les cotisations sont remises au souscripteur libres d'impôt;

- toutes les subventions et les bons doivent être reversés au gouvernement fédéral.

Les personnes admissibles au BEC, mais qui ne l'ont pas encore reçu, peuvent déposer une demande pour l'incitatif en leur nom dès qu'elles atteignent l'âge de 18 ans. Elles auront jusqu'à la veille du jour où elles atteignent l'âge de 21 ans pour déposer une demande.

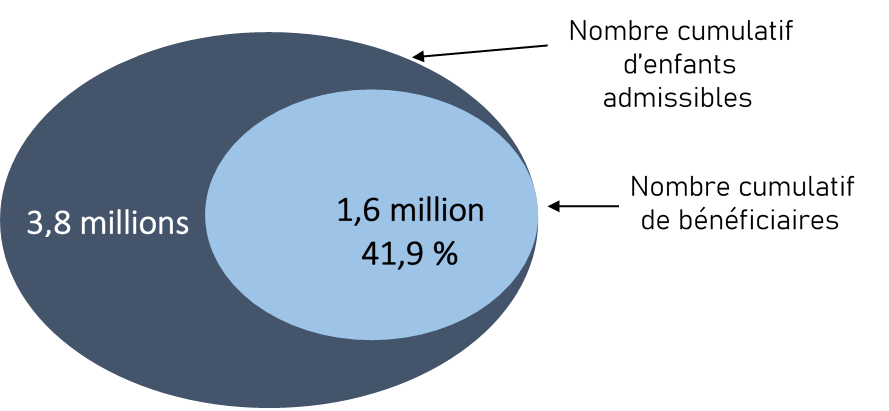

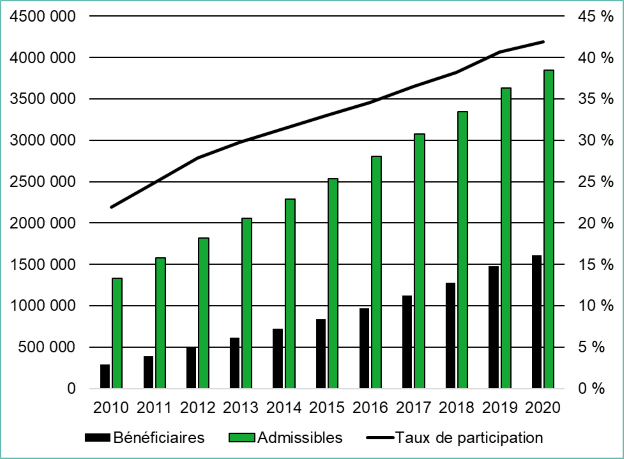

Le nombre cumulatif de bénéficiaires du BEC a augmenté pour passer à 1,6 million en 2020, et le taux de participation était alors de 41,9 %. Au cours de cette même année, le taux de participation global pour la SCEE était estimé à 53,9 % (figure 2).Footnote 4

Les enfants issus de familles à revenu moyen ou élevé continuent à recevoir la majorité des incitatifs fédéraux à l'épargne-études. Cela signifie que les enfants issus de familles à faible revenu peuvent être confrontés à des défis en matière d'accès à l'éducation postsecondaire, et décrocher leur diplôme avec un niveau d'endettement plus élevé (tableau 3).

Figure 2 – Version textuelle

Nombre cumulatif d'enfants admissibles : 3,8 millions

Nombre cumulatif de bénéficiaires : 1,6 million (41,9 %)

| Incitatifs à l'épargne | Catégorie de revenu familial | Total des décaissements | Nombre de bénéficiaires |

| Bénéficiaires qui reçoivent uniquement la subvention de base (non admissibles à la SCEE supplémentaire) | Familles à revenu élevé | 641 millions de $ | 1,8 million |

| Bénéficiaires recevant à la fois la SCEE de base et la SCEE supplémentaire | Familles à revenu faible ou moyen | 393 millions de $ | 1,2 million |

| Bénéficiaires recevant le BEC | Familles à faible revenu | 152 millions de $ | 728 088 |

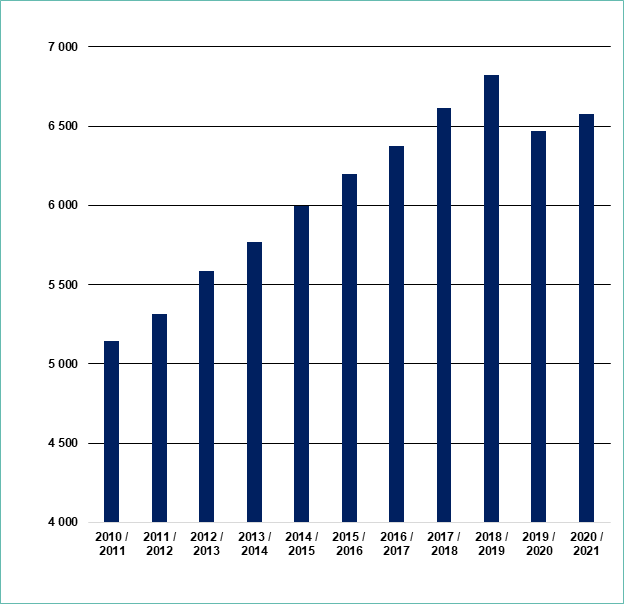

En moyenne, les droits de scolarité annuels des programmes canadiens de premier cycle ont augmenté de 28 %, passant d'environ 5 200 $ à 6 500 $ de 2010 à 2020.

Figure 3 – Version textuelle

| Année | 2010 à 2011 | 2011 à 2012 | 2012 à 2013 | 2013 à 2014 | 2014 à 2015 | 2015 à 2016 | 2016 à 2017 | 2017 à 2018 | 2018 à 2019 | 2019 à 2020 | 2020 à 2021 |

| Droits de scolarité des programmes canadiens de premier cycle ($) | 5 146 | 5 313 | 5 586 | 5 767 | 5 998 | 6 201 | 6 375 | 6 618 | 6 822 | 6 468 | 6 580 |

En 2020, la tendance vers l'augmentation des droits de scolarité s'est inversée au cours de la pandémie de COVID-19.

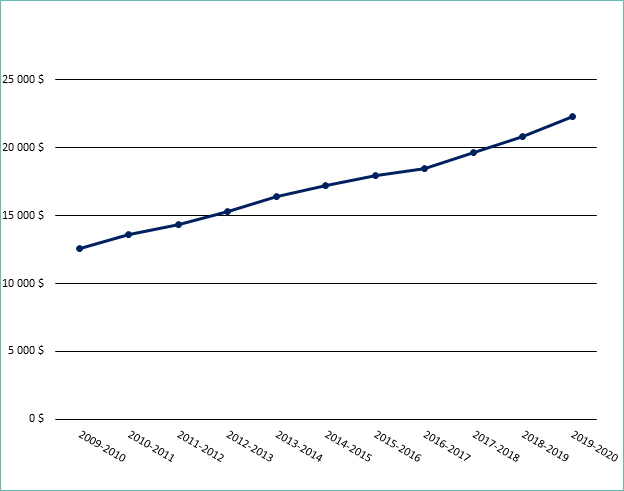

La valeur totale de l'aide financière reçue par les étudiants sous forme de prêts directs a augmenté de 77 %. Cette valeur a augmenté pour passer d'environ 12,59 milliards de dollars pour l'année 2009 à 2010 à environ 22,34 milliards de dollars pour l'année 2019 à 2020.

Figure 4 – Version textuelle

| Année | 2009 à 2010 | 2010 à 2011 | 2011 à 2012 | 2012 à 2013 | 2013 à 2014 | 2014 à 2015 | 2015 à 2016 | 2016 à 2017 | 2017 à 2018 | 2018 à 2019 | 2019 à 2020 |

| Total du portefeuille de prêts directs (millions de $) | 12 598,7 | 13 647,4 | 14 372,1 | 15 284,8 | 16 447,4 | 17 206,6 | 17 996 | 18 488,3 | 19 623,3 | 20 808 | 22 342,2 |

On a constaté une croissance soutenue de l'aide financière aux étudiants au cours des 10 dernières années.

Au cours de la même période, dans le cadre du Programme canadien d'aide financière aux étudiants, la subvention étudiante moyenne a augmenté de 54 % (source : données administratives du Programme canadien d'aide financière aux étudiants).

Les recherches semblent indiquer qu'aussi bien les subventions étudiantes non remboursables qu'un appui précoce de la planification et de l'épargne en faveur de l'EPS (comme le BEC) peuvent contribuer à réduire de façon importante les inégalités en matière de participation à l'EPS (annexe C). Les subventions étudiantes offrent un appui ciblé en fonction du besoin financier de l'étudiant. L'épargne-études motive les enfants qui sont attirés par l'EPS, et les aide à avoir les moyens nécessaires pour une EPS.

Principales constatations

Paiements et cotisations

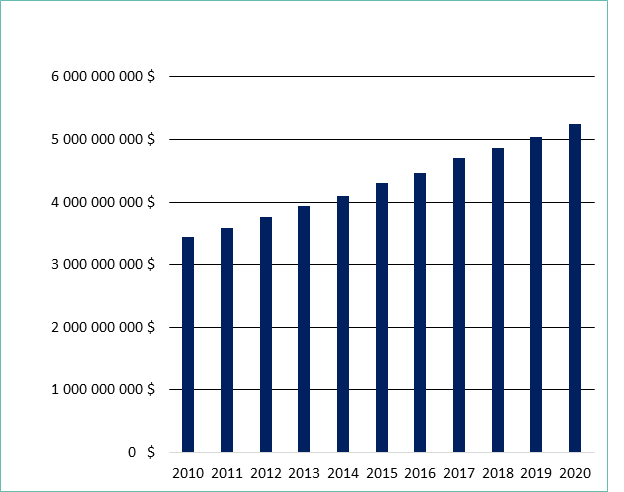

Le montant des cotisations a connu une hausse de 53 % pour passer d'environ 3,4 milliards de dollars en 2010 à environ 5,2 milliards de dollars en 2020.

Figure 5 – Version textuelle

| Année | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Milliards de $ | 3,44 | 3,59 | 3,76 | 3,94 | 4,11 | 4,31 | 4,47 | 4,70 | 4,87 | 5,04 | 5,24 |

Les Canadiens cotisent pour les REEE, ce qui reflète leur souci d'épargner pour de futures études.

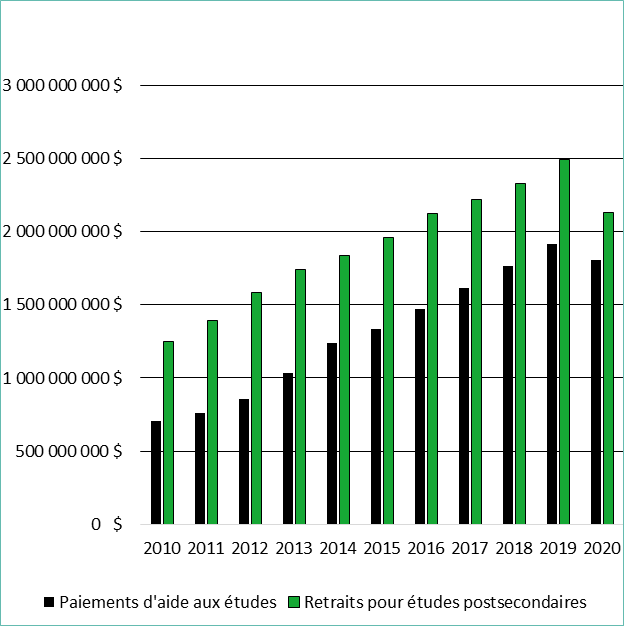

Les versements du gouvernement et les revenus en intérêts s'élevaient à 1,8 milliard de dollars en 2020, ce qui représente une augmentation de 71 % par rapport à environ 700 millions de dollars en 2010. Les particuliers ont retiré plus de 3,9 milliards de dollars en 2020.

Figure 6 – Version textuelle

| Année | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Paiements d'aide aux études (milliards de $) | 0,7 | 0,8 | 0,9 | 1,0 | 1,2 | 1,3 | 1,5 | 1,6 | 1,8 | 1,9 | 1,8 |

| Retraits pour l'éducation postsecondaire (milliards de $) | 1,2 | 1,4 | 1,6 | 1,7 | 1,8 | 2,0 | 2,1 | 2,2 | 2,3 | 2,5 | 2,1 |

Les retraits pour l'éducation postsecondaire sont des retraits d'un REEE de fonds cotisés au préalable, qui excluent les subventions, les bons et les intérêts. Ils pourraient indiquer une dépense du parent ou de l'étudiant destinée à couvrir les dépenses pour l'éducation postsecondaire. On a constaté une hausse de 71 % de 2010 à 2020.

Les paiements d'aide aux études sont des subventions, des bons, et des intérêts accumulés dans un REEE. Ils représentent un appui offert par le programme afin d'aider un bénéficiaire admissible à couvrir les dépenses associées à l'EPS. Ces derniers comprennent les incitatifs fédéraux et provinciaux à l'épargne-études versés dans les REEE et les rendements accumulés au fil du temps. On a constaté une hausse de 157 % des retraits en lien avec des PAE entre 2010 et 2020.

Participation au programme

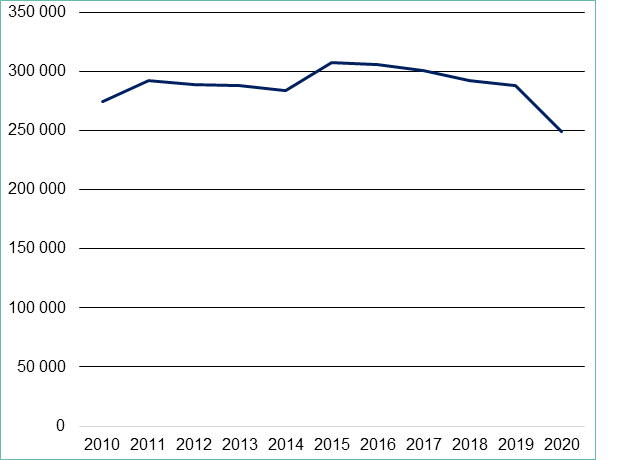

Le nombre de nouveaux bénéficiaires du PCEE a diminué de 9,3 % et est passé d'environ 275 000 par an en 2010 à environ 250 000 en 2020.

Figure 7 – Version textuelle

| Année | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Nouveaux bénéficiaires | 274 605 | 292 765 | 288 953 | 288 275 | 284 106 | 307 498 | 305 820 | 301 106 | 292 897 | 288 540 | 248 978 |

Le nombre de nouveaux bénéficiaires a été relativement stable de 2010 à 2019; les Canadiens continuent à avoir accès aux incitatifs à l'éducation postsecondaire.

La récente baisse (13,7 %) du nombre de nouveaux participants (de 288 540 en 2019 à 248 978 en 2020) pourrait être attribuée à la pandémie de COVID-19.

Le nombre de nouveaux bénéficiaires du BEC a diminué de 30,7 % de 2019 à 2020, au cours de la pandémie de COVID-19. Le nombre de bénéficiaires de la SCEE a diminué de 9,2 % au cours de la même période.

| Nouveaux bénéficiaires | 2019 | 2020 | Changement entre 2019 et 2020 |

| Nouveaux bénéficiaires du BEC | 196 796 | 136 460 | -30,70 % |

| Nouveaux bénéficiaires de la SCEE supplémentaire de 20 % | 76 956 | 58 364 | -24,20 % |

| Nouveaux bénéficiaires de la SCEE supplémentaire de 10 % | 68 390 | 60 545 | -11,50 % |

| Nouveaux bénéficiaires de la SCEE de base uniquement | 143 194 | 130 069 | -9,20 % |

| Nombre total de bénéficiaires | 2019 | 2020 | Changement entre 2019 et 2020 |

| Bénéficiaires du BEC | 780 549 | 728 088 | -6,70 % |

| Bénéficiaires de la SCEE supplémentaire de 20 % | 558 121 | 540 239 | -3,20 % |

| Bénéficiaires de la SCEE supplémentaire de 10 % | 678 950 | 691 833 | 1,90 % |

| Bénéficiaires de la SCEE de base uniquement | 1 752 178 | 1 772 916 | 1,20 % |

Les bénéficiaires de la SCEE de base (revenu élevé) représentent 47,5 % de la population tandis que tous les autres (revenu faible/moyen) représentent 52,5 % de la population.

Le nombre de bénéficiaires du BEC et de bénéficiaires de la SCEE supplémentaire de 20 % sont ceux qui ont le plus diminué au cours de la pandémie. Ces bénéficiaires constituent le segment de la population au revenu le plus faible.

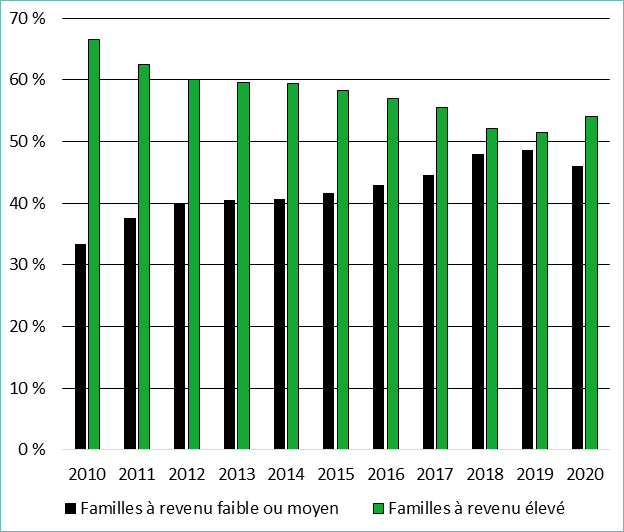

Les familles à revenu élevé continuent à recevoir la majorité des fonds de la SCEE.

Figure 8 – Version textuelle

| Année | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Familles à revenu faible ou moyen | 31,90 % | 33,4 % | 37,6 % | 40,0 % | 40,4 % | 40,6 % | 41,7 % | 43,0 % | 44,6 % | 47,9 % | 48,5 % | 45,9 % |

| Familles à revenu élevé | 68,10 % | 66,6 % | 62,4 % | 60,0 % | 59,6 % | 59,4 % | 58,3 % | 57,0 % | 55,4 % | 52,1 % | 51,5 % | 54,1 % |

L'écart au niveau de l'épargne-études entre les enfants issus de familles à revenu faible ou moyen et les enfants issus de familles à revenu plus élevé se resserrait jusqu'à l'année dernière. Il s'est ensuite accentué au cours de la pandémie de COVID-19Footnote 15 .

En 2010, les versements de la SCEE et du BEC aux REEE d'enfants issus de familles à revenu faible ou moyen représentaient 33,4 % de l'ensemble des incitatifs versés. En 2019, ce chiffre avait augmenté pour atteindre 48,5 %, mais a ensuite chuté à 45,9 % en 2020.

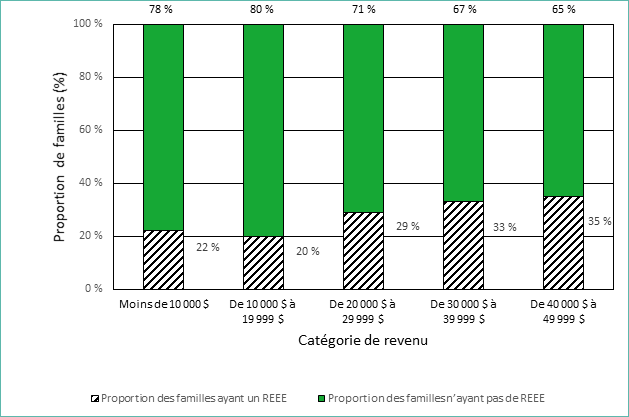

Le niveau de participation au REEE était particulièrement bas au sein des familles dont le revenu annuel est de moins de 20 000 $ par an.

Figure 9 – Version textuelle

| Catégorie de revenu | Moins de 10 000 $ | De 10 000 $ à 19 000 $ | De 20 000 $ à 29 999 $ | De 30 000 $ à 39 000 $ | De 40 000 $ à 49 000 $ |

| Proportion des familles ayant un REEE | 22 % | 20 % | 29 % | 33 % | 35 % |

| Proportion des familles n'ayant pas de REEE | 78 % | 80 % | 71 % | 67 % | 65 % |

En 2016, les deux quintiles inférieurs (de 0 $ à 19 999 $) étaient les moins susceptibles d'avoir un REEE.

Au Canada, l'épargne-études augmente, mais l'épargne demeure faible au sein des ménages ayant le revenu le plus faible.

En 2020, environ 85 % des enfants disposant d'épargne pour les études avaient un REEE, ce qui constitue une hausse par rapport à 2013 où ils étaient 77 %.

En 2020, seuls 48,4 % des familles du premier quintile de revenu (moins de 45 000 $) avaient de l'épargne pour les études.

| Quintile de revenu | Proportion avec de l'argent mis de côté (%) | Proportion des épargnants ayant un REEE (%) | Valeur moyenne du REEE à la fin de 2019, en $ courants |

| Premier quintile de revenu (moins de 45 000 $) | 48,4 | 75 | 8 454 Footnote 18 |

| Second quintile de revenu (de 45 000 $ à moins de 76 000 $) | 60,8 | 78,7 | 8 560 |

| Troisième quintile de revenu (de 76 000 $ à moins de 105 000 $) | 70 | 85,5 | 11 662 |

| Quatrième quintile de revenu (de 105 000 $ à moins de 150 000 $) | 80,2 | 87,1 | 15 027 |

| Cinquième quintile de revenu (150 000 $ et plus) | 86,6 | 91 | 23 034 |

Les avoirs moyens des REEE en dollars ont augmenté pour les familles de tous les quintiles de revenu tout au long de la période. Ces avoirs ont toutefois progressé plus rapidement au sein des familles du quintile de revenu supérieur, à la fois en valeur absolue et en valeur relative.Footnote 19 Cette tendance a été observée pour les deux années examinées : 1999 et 2012.

D'autre part, Frenette (2017) conclut que l'accès à un REEE à l'âge de 15 ans était associé à des taux supérieurs d'inscription aux études postsecondaires à 19 ans, quel que soit le revenu familial.

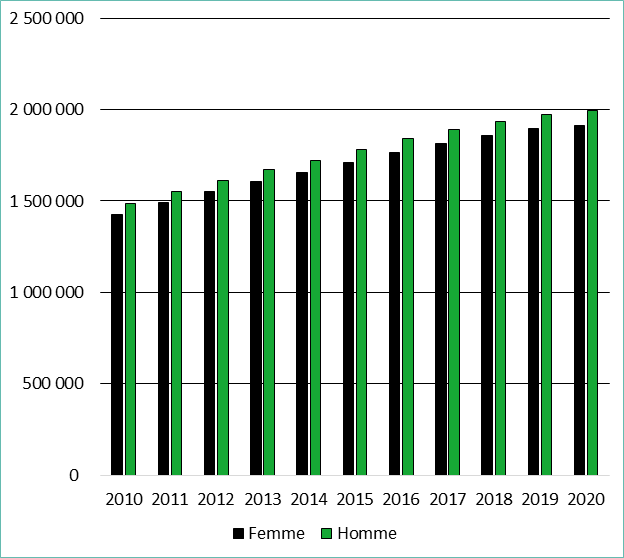

Les bénéficiaires de la SCEE étaient presque autant de sexe féminin que de sexe masculin.

Figure 10 – Version textuelle

| Année | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Femme | 1 425 829 | 1 491 689 | 1 550 878 | 1 604 585 | 1 654 170 | 1 712 800 | 1 766 725 | 1 815 769 | 1 859 900 | 1 897 399 | 1 914 935 |

| Homme | 1 483 322 | 1 551 852 | 1 613 706 | 1 671 375 | 1 722 703 | 1 782 902 | 1 838 870 | 1 889 641 | 1 935 542 | 1 975 047 | 1 993 196 |

En 2020, les bénéficiaires de la SCEE étaient de sexe masculin à 51 % et de sexe féminin à 49 %.

Bien que l'écart soit léger, il demeure constant.

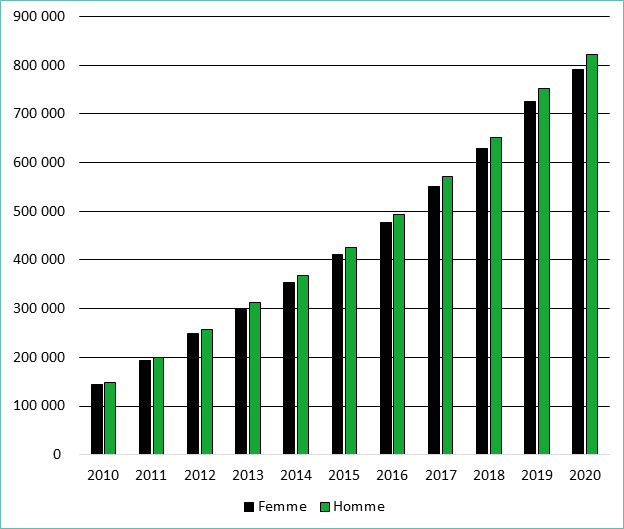

Les bénéficiaires du BEC étaient presque autant de sexe féminin que de sexe masculin.

Figure 11 – Version textuelle

| Année | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Femme | 143 471 | 192 540 | 248 245 | 300 546 | 353 455 | 410 617 | 476 464 | 550 376 | 628 127 | 724 675 | 791 617 |

| Homme | 148 840 | 199 734 | 258 079 | 312 397 | 367 332 | 426 190 | 494 058 | 570 775 | 651 865 | 752 113 | 821 631 |

En 2020, les bénéficiaires du BEC étaient de sexe masculin à 51 % et de sexe féminin à 49 %. Bien que l'écart soit léger, il demeure constant.

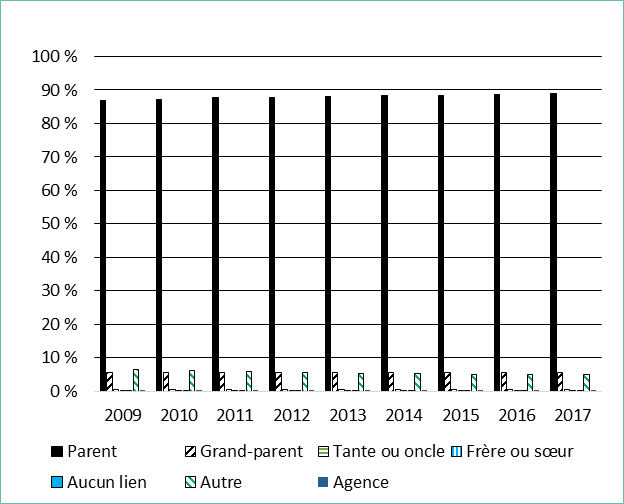

Près de 90 % des souscripteurs à un REEE sont des parents.

Figure 12 – Version textuelle

| Souscripteur | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Parent | 86,86 % | 87,22 % | 87,63 % | 87,87 % | 88,13 % | 88,26 % | 88,45 % | 88,62 % | 88,82 % |

| Grand-parent | 5,60 % | 5,62 % | 5,57 % | 5,58 % | 5,61 % | 5,64 % | 5,59 % | 5,56 % | 5,48 % |

| Tante ou oncle | 0,50 % | 0,50 % | 0,48 % | 0,48 % | 0,47 % | 0,46 % | 0,45 % | 0,44 % | 0,42 % |

| Frère ou sœur | 0,24 % | 0,22 % | 0,22 % | 0,21 % | 0,20 % | 0,20 % | 0,20 % | 0,20 % | 0,20 % |

| Aucun lien | 0,26 % | 0,23 % | 0,20 % | 0,18 % | 0,16 % | 0,14 % | 0,13 % | 0,12 % | 0,11 % |

| Autre | 6,51 % | 6,20 % | 5,87 % | 5,65 % | 5,42 % | 5,29 % | 5,15 % | 5,03 % | 4,94 % |

| Agence | 0,02 % | 0,02 % | 0,02 % | 0,03 % | 0,02 % | 0,02 % | 0,04 % | 0,04 % | 0,03 % |

En 2017, les grands-parents étaient les deuxièmes souscripteurs les plus populaires.

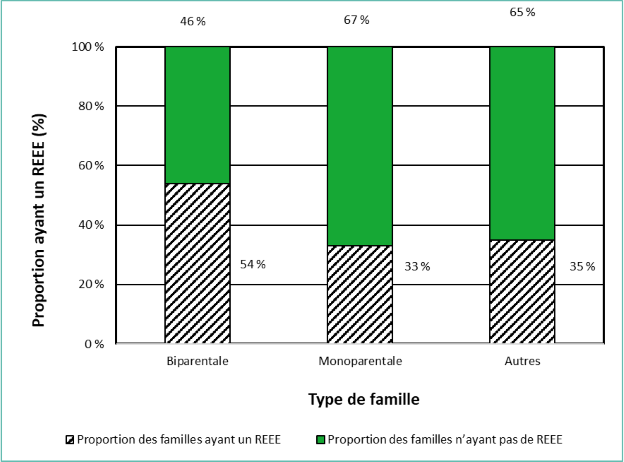

La proportion des ménages ayant des REEE était plus importante au sein des ménages biparentaux qu'au sein des familles monoparentales et des autres types de familles.

Figure 13 – Version textuelle

Proportion des familles ayant un REEE

- Biparentales : 54 %

- Monoparentales : 33 %

- Autres : 35 %

Proportion des familles n'ayant pas de REEE

- Biparentales : 46 %

- Monoparentales : 67 %

- Autres : 65 %

En 2016, les familles monoparentales étaient celles ayant la plus faible proportion de familles ayant un REEE (33 %), en comparaison avec les familles biparentales (54 %) et les autres types de familles (35 %). Cela montre que les familles monoparentales éprouvent davantage de difficultés à épargner pour les études.

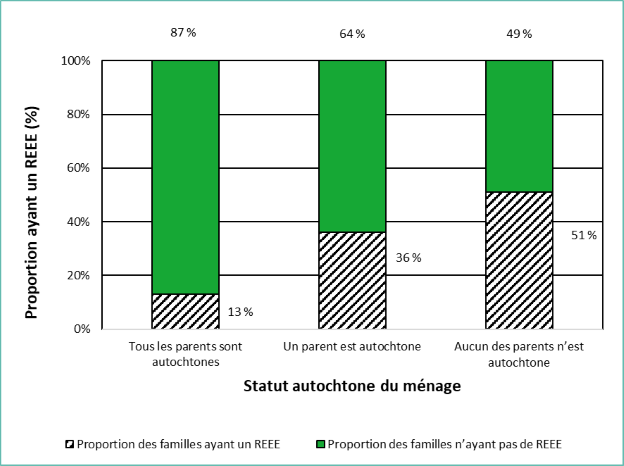

Proportionnellement, les ménages non autochtones ont des taux de participation au REEE plus élevés que les ménages autochtones.

Remarque : Tous les parents sont autochtones : comprend aussi bien les ménages monoparentaux que les ménages biparentaux.

Remarque : Un parent est autochtone : comprend uniquement les ménages biparentaux.

Figure 14 – Version textuelle

Proportion des familles ayant un REEE

- Tous les parents sont autochtones : 13 %

- Un parent est autochtone : 36 %

- Aucun des parents n'est autochtone : 51 %

Proportion des familles n'ayant pas de REEE

- Tous les parents sont autochtones : 87 %

- Un parent est autochtone : 64 %

- Aucun des parents n'est autochtone : 49 %

En 2016, seuls 13 % des familles où tous les parents sont autochtones avaient un REEE. Cela témoigne d'un besoin d'enquêter sur les obstacles auxquels les populations autochtones sont confrontées.

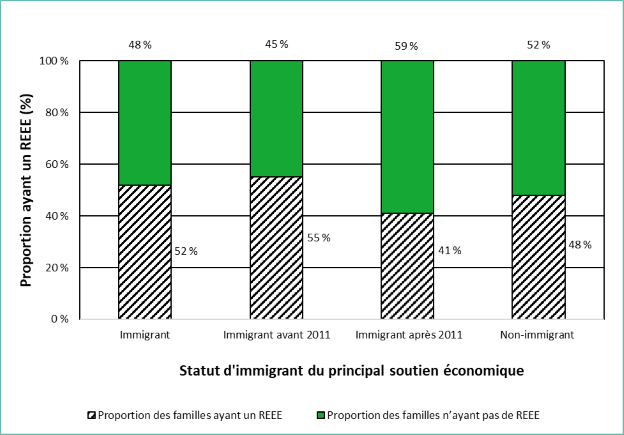

Les nouveaux immigrants (ceux qui étaient dans le pays depuis moins de cinq ans) étaient moins susceptibles d'avoir un REEE que les non-immigrants et que les immigrants qui avaient passé plus de cinq ans au Canada.

Figure 15 – Version textuelle

Proportion des familles ayant un REEE

- Immigrant : 52 %

- Immigrant avant 2011 : 55 %

- Immigrant après 2011 : 41 %

- Non-immigrant : 48 %

Proportion des familles n'ayant pas de REEE

- Immigrant : 48 %

- Immigrant avant 2011 : 45 %

- Immigrant après 2011 : 59 %

- Non-immigrant : 52 %

Se pencher sur les obstacles auxquels les nouveaux immigrants sont confrontés pourrait expliquer cette disparité et contribuer à resserrer l'écart avec ceux qui ont commencé à résider au pays avant 2011.

De façon générale, les immigrants utilisent davantage les REEE que les non-immigrants.

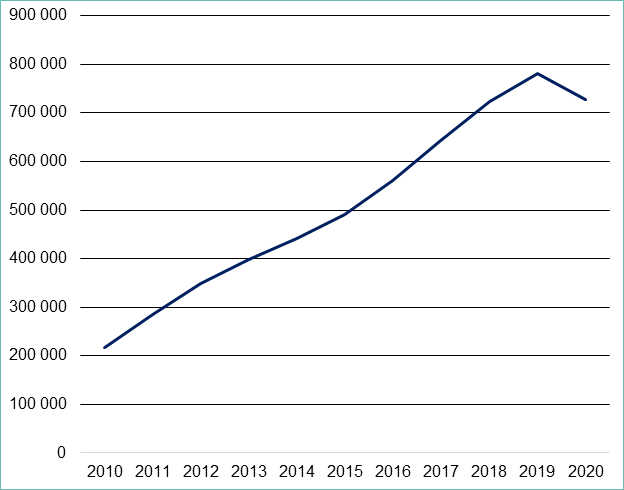

Le nombre de Canadiens qui reçoivent le BEC chaque année a augmenté de façon régulière à partir du lancement du programme jusqu'en 2020.

Figure 16 – Version textuelle

| Année | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Bénéficiaires du BEC | 217 821 | 284 635 | 348 687 | 398 065 | 441 663 | 491 332 | 559 735 | 643 525 | 743 424 | 780 499 | 728 088 |

On a constaté une hausse de 234 % du nombre de bénéficiaires du BEC entre 2010 et 2020.

De 2019 à 2020, le nombre de bénéficiaires du BEC a diminué de 7 %, passant de 780 499 à 728 088 au cours de la pandémie de COVID-19.

Environ 41,9 % des Canadiens admissibles au BEC l'avaient reçu en date de l'année 2020.

Figure 17 – Version textuelle

| Année | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Bénéficiaires | 292 311 | 392 274 | 506 324 | 612 943 | 720 787 | 836 807 | 970 522 | 1 121 151 | 1 279 992 | 1 476 788 | 1 613 248 |

| Admissibles | 1 330 803 | 1 579 377 | 1 819 356 | 2 057 711 | 2 291 864 | 2 533 653 | 2 804 205 | 3 074 222 | 3 347 770 | 3 629 495 | 3 848 191 |

| Taux de participation | 22 % | 25 % | 28 % | 30 % | 31 % | 33 % | 35 % | 36 % | 38 % | 41 % | 42 % |

Le taux de participation qui était d'environ 22 % en 2010 a grimpé à plus de 41,9 % en 2020.

Cela dénote une augmentation marquée de l'utilisation du bon.

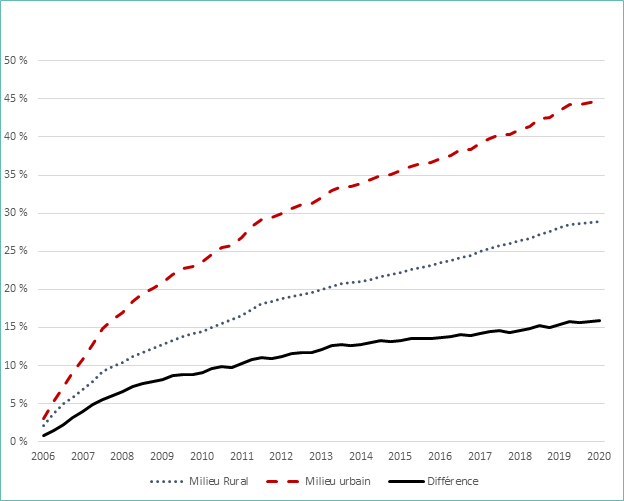

La participation au BEC demeure inférieure à 50 % dans les zones urbaines et inférieure à 30 % dans les zones rurales.

Figure 18 – Version textuelle

| Année | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Milieu rural | 2 % | 7 % | 10 % | 13 % | 14 % | 17 % | 19 % | 20 % | 21 % | 22 % | 24 % | 25 % | 26 % | 28 % | 29 % |

| Milieu urbain | 3 % | 11 % | 17 % | 21 % | 24 % | 27 % | 30 % | 32 % | 34 % | 36 % | 37 % | 39 % | 41 % | 43 % | 45 % |

| Différence | 1 % | 4 % | 7 % | 8 % | 9 % | 10 % | 11 % | 12 % | 13 % | 13 % | 14 % | 14 % | 15 % | 15 % | 16 % |

En 2020, en matière de participation, on constate un écart d'environ 15 % entre les enfants admissibles en zone urbaine et les enfants admissibles en zone rurale.

En zone urbaine, le taux de participation qui était de 22 % en 2010 a augmenté jusqu'à atteindre 45 % en 2020.

En zone rurale, le taux de participation qui était de 13 % en 2010 a augmenté jusqu'à atteindre 29 % en 2020.

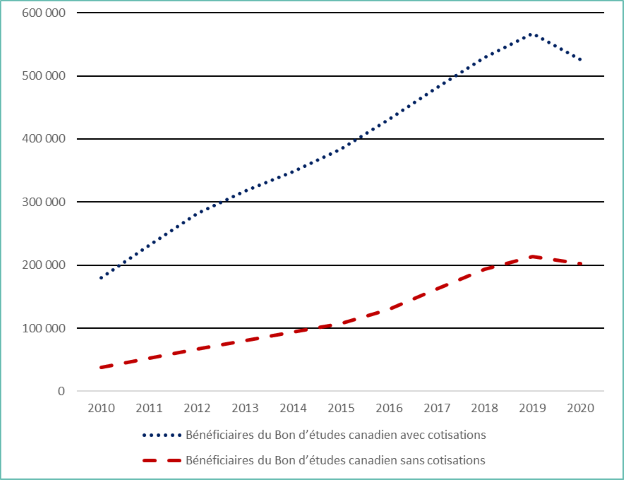

En 2020, environ 526 000 (72 %) bénéficiaires du BEC ont reçu des cotisations personnelles dans leur REEE, alors qu'environ 202 000 (28 %) bénéficiaires du BEC n'en ont pas reçues.

Figure 19 – Version textuelle

| Année | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Bénéficiaires du Bon d'études canadien avec cotisations | 180 273 | 232 064 | 281 789 | 318 076 | 347 385 | 384 121 | 430 130 | 481 492 | 529 557 | 566 816 | 526 057 |

| Bénéficiaires du Bon d'études canadien sans cotisations | 37 548 | 52 571 | 66 889 | 79 989 | 94 278 | 107 211 | 129 605 | 162 033 | 193 867 | 213 683 | 202 031 |

La proportion des bénéficiaires du BEC sans cotisations aux REEE a augmenté pour passer de 17 % en 2010 à plus de 27 % en 2020.

De 2010 à 2020, le nombre de bénéficiaires du BEC qui ont reçu des cotisations a augmenté de 192 % pour passer d'environ 180 000 à 526 000. Pendant ce temps-là, le nombre de bénéficiaires qui n'en ont pas reçues a augmenté de 438 % pour passer d'environ 37 500 à 202 000.

Le taux de participation au BEC est plus élevé dans les provinces qui offrent un incitatif supplémentaire, en plus des incitatifs offerts par le gouvernement fédéral.

Le rapport statistique annuel de 2020 indique que le Québec et la Colombie-Britannique affichent les plus hauts taux de participation, à raison de 48,3 % et de 50,4 %, respectivement.

La Colombie-Britannique et le Québec sont les deux seules provinces à offrir des incitatifs supplémentairesFootnote 30 :

- en Colombie-Britannique par exemple, un bénéficiaire admissible peut recevoir 1 200 $ sans aucune cotisation en plus des incitatifs fédéraux.

| Provinces et territoires | Nombre cumulatif d'enfants ayant reçu un BEC | Nombre cumulatif d'enfants admissibles à un BEC | Taux de participation au BEC |

| Terre-Neuve-et-Labrador | 12 642 | 45 115 | 28,0 % |

| Île-du-Prince-Édouard | 4 963 | 15 371 | 32,3 % |

| Nouvelle-Écosse | 30 550 | 94 337 | 32,4 % |

| Nouveau-Brunswick | 24 838 | 75 870 | 32,7 % |

| Québec | 407 632 | 844 018 | 48,3 % |

| Ontario | 594 053 | 1 440 531 | 41,2 % |

| Manitoba | 61 594 | 195 221 | 31,6 % |

| Saskatchewan | 45 464 | 161 010 | 28,2 % |

| Alberta | 200 975 | 496 194 | 40,5 % |

| Colombie-Britannique | 222 724 | 441 853 | 50,4 % |

| Yukon | 1 155 | 3 623 | 31,9 % |

| Territoires du Nord-Ouest | 928 | 5 813 | 16,0 % |

| Nunavut | 274 | 10 719 | 2,6 % |

Obstacles

Les familles à faible revenu, les peuples autochtones, les réfugiés, les populations rurales, les personnes en situation de handicap et les locuteurs d'une langue non officielle ont été identifiés par les informateurs clés comme étant plus susceptibles de rencontrer des obstacles.Footnote 32

En comparaison de leurs homologues, les familles monoparentales, les groupes autochtones et les nouveaux immigrants sont moins susceptibles d'avoir accès aux REEE. Cela signifie en outre que ces groupes sont moins susceptibles d'avoir accès au BEC.

Coûts : Les coûts liés à la participation au PCEE peuvent être rattachés à plusieurs éléments. De nombreux répondants ont fait valoir que la recherche d'informations sur l'incitatif et les exigences afférentes, tout comme l’accès à celui-ci, prenaient du temps :

- un répondant a mentionné que des coûts sont associés aux éléments suivants :

- la demande du certificat de naissance;

- les services de garde d'enfants;

- le transport à destination du bureau du gouvernement et de l'institution financière.

- quelques participants ont déclaré être en « mode survie ». Ils ne sont pas en mesure de poser des gestes pour atteindre leurs objectifs à long terme, puisqu'ils doivent se préoccuper de leurs besoins immédiats en matière de logement, de vêtements, etc.

Peuples autochtones : de nombreux répondants ont indiqué que les populations autochtones étaient confrontées à un éventail unique d'obstacles :

- la méfiance à l'égard du gouvernement inspirée par les persécutions historiques peut rendre les interactions avec le gouvernement moins probables;

- résider dans une région éloignée peut restreindre les options disponibles en matière d'études postsecondaires, de bureaux gouvernementaux et d'institutions financières.

Réfugiés : certains participants des groupes de discussion et certaines personnes ayant participé aux entrevues ont également attiré l'attention sur les réfugiés et les nouveaux immigrants :

- la barrière linguistique peut alourdir le fardeau administratif lié à la participation;

- les persécutions passées peuvent réduire les interactions avec le gouvernement.

Temps requis

Certains intervenants internes, promoteurs et représentants d'organismes de services communautaires ont mis de l'avant les éléments suivants liés au temps requis en tant qu'obstacle :

- rencontrer le représentant d'une institution financière prend du temps;

- les parents et les responsables du soin des enfants ne sont pas en mesure de s'absenter du travail pour se rendre sur place et ouvrir un compte pour leurs enfants en raison des contraintes et des priorités de la vie quotidienne;

- les mères de plusieurs enfants se trouvent dans la même situation puisqu'elles ont de la difficulté à prendre le temps requis sans pour autant délaisser leurs enfants;

- la difficulté pour certains repose sur le temps requis pour se procurer les documents nécessaires et se rendre à la banque pour mettre le tout en place.

Documents requis et coûts afférents

La majorité des intervenants et des bénéficiaires qui ont participé aux entrevues ont mis de l'avant les difficultés à réunir les documents requis. Les coûts associés à une demande d'obtention du BEC constituent un obstacle supplémentaire :

- pour une demande d'obtention du BEC, le parent et l'enfant doivent tous les deux détenir un NAS;

- pour une obtenir un NAS, il faut fournir des pièces justificatives comme le certificat de naissance de l'enfant, ce qui suppose que la naissance a été enregistrée;

- les coûts associés à l'obtention du certificat de naissance vont de 10 $ à 45 $, selon la province, ce qui peut s'avérer onéreux pour les familles à faible revenu.

Éloignement, accès aux services et coûts afférents

Pour recevoir le BEC, nombreux sont ceux qui ont indiqué que le nombre limité de promoteurs offrant le BEC constituait un obstacle :

- en raison de l'absence de points de service à proximité et de la distance entre certaines régions et les points de service, il est possible qu'un déplacement par avion s'avère nécessaire dans certains cas pour se procurer les documents requis ou ouvrir le REEE et ainsi pouvoir faire une demande d'obtention du BEC. Cela mène à une hausse considérable des coûts pour les personnes touchées;

- il est possible que les parents ou les responsables du soin des enfants doivent assumer des frais de transport (par exemple des billets d'autobus, des frais de stationnement, et/ou de taxi) pour se rendre à la banque pour divers rendez-vous.

Méfiance

Certains intervenants et bénéficiaires ont évoqué la méfiance en tant qu'obstacle majeur à une demande d'obtention du BEC :

- certains participants étaient méfiants et craignaient que le programme soit une arnaque et que cela leur fasse perdre leurs économies;

- certains participants ont eu de mauvaises expériences avec les institutions financières, ce qui a mené à un manque de confiance à l'égard du système bancaire;

- certains parents ou tuteurs ont fait valoir que le concept « d'argent gratuit » renforçait leur méfiance à l'égard du programme.

Sensibilisation et compréhension

Selon les organisations d'intervenants, il est possible que les parents ou les responsables du soin des enfants craignent parfois que ces incitatifs à l'épargne puissent un jour avoir des conséquences imprévues, telles que :

- des pénalités fiscales;

- une incidence sur d'autres formes d'épargne ou entraîner une diminution des occasions de financement d'études postsecondaires.

Le manque de compréhension des particularités du programme est devenu un sujet de préoccupation pour les groupes de discussion regroupant des parents ou des responsables du soin des enfants, avec notamment les questions suivantes :

- que se passe-t-il si mon enfant étudie à l'extérieur du Canada ?

- que se passera-t-il si mon enfant décroche une bourse d'études ?

- quelles dépenses sont couvertes par le BEC ?

- que se passe-t-il avec l'argent si mon enfant n'entame pas d'études postsecondaires ?

Les spécialistes des services aux citoyens de Service Canada, tels que les intervenants internes, ont mis en lumière certains obstacles liés au manque de sensibilisation et de compréhension à l’égard du programme. Certaines personnes :

- ne comprennent pas qu'elles ne sont pas tenues de verser des cotisations à titre personnel ou que, si elles désirent en verser, les cotisations ne doivent pas forcément être substantielles

- ne sont pas conscientes :

- de la souplesse du programme;

- du fait que l'argent peut être utilisé pour un éventail de dépenses scolaires;

- qu'il n'est pas nécessaire d'y avoir recours dès la fin de l'école secondaire.

- ont besoin que les informations soient communiquées à plusieurs reprises avant d'être comprises.

Dans le cadre des groupes de discussion, seuls quelques participants ont été en mesure de distinguer la SCEE du BEC :

- certains participants des groupes de discussion ont souvent demandé à l'animateur de la discussion d'expliquer ce qui différencie la SCEE du BEC;

- quand les différences entre les deux incitatifs ont été expliquées, il n'en demeure pas moins que seuls certains participants étaient en mesure de fournir des détails sur l'incitatif auquel ils faisaient référence;

- par conséquent, certains commentaires formulés par les participants des groupes de discussion au sujet des défis liés à une demande de SCEE ou d'obtention du BEC n'étaient pas spécifiques.

Langage

Les organisations d'intervenants ont indiqué que la complexité du langage utilisé était à l'origine d'autres obstacles pour l'ouverture d'un REEE. Cela vaut en particulier pour les nouveaux immigrants dont le français ou l'anglais n'est pas la langue maternelle.

Il est possible que les nouveaux immigrants doivent s'adjoindre les services d'un interprète qui les accompagnera dans le processus.

Dans le cadre des groupes de discussion, le langage complexe utilisé dans les instruments d'information sur le BEC a été désigné comme constituant un obstacle par au moins un parent ou un responsable du soin d'un enfant :

- certains participants ont fait valoir que le niveau de langage utilisé dans les instruments d'information peut être déstabilisant pour les personnes qui n'ont pas de connaissances financières poussées.

Certains intervenants internes ont fait valoir que les obstacles suivants empêchent la participation :

- certains promoteurs n'offrent pas le BEC. Par exemple, les sociétés affiliées de TD comme Valeurs Mobilières TD Inc. et Gestion de Placements TD Inc. offrent la SCEE, mais pas le BEC;

- des changements au niveau du revenu peuvent avoir une incidence sur l'admissibilité. Certains parents qui, à un moment donné, n'étaient pas admissibles au BEC, étaient plus tard admissibles en raison de réductions au niveau de leur revenu;

- les erreurs humaines commises par les banques ou les fournisseurs lors d'une demande d'ouverture d'un REEE :

- quand l'institution financière ouvre le régime, il y a des cases à cocher, dont la suivante : « Je désire faire une demande pour une subvention supplémentaire ». Une autre est : « oui je désire faire une demande pour le bon ». Il est possible que par erreur, les agents responsables oublient de cocher la case du BEC pour un souscripteur admissible. Il convient de noter qu'en 2013, les formulaires ont été modifiés afin que, sauf indication contraire, le souscripteur fasse par défaut une demande d'obtention du BEC.

- bien qu'il soit possible d'ouvrir un REEE pour un enfant sans être le responsable principal du soin de ce dernier, seul le responsable principal du soin de l'enfant (ou son époux ou conjoint de fait) peut faire une demande d'obtention du BEC;

- certains titulaires de REEE admissibles au BEC n'en tirent pas parti parce que leur compte a été ouvert par une personne qui n'est pas le responsable principal du soin de l'enfant, et que ladite personne n'a pas fourni les informations relatives au responsable principal du soin de l'enfant.Footnote 33

Sensibilisation et amélioration de l'accès

Le PCEE a collaboré avec d'autres agences gouvernementales dans le but d'améliorer la sensibilisation et de surmonter les obstacles auxquels les bénéficiaires potentiels sont confrontés.

Afin d'accroître la sensibilisation, l'équipe du PCEE a mis au point en 2016 une stratégie de sensibilisation et de partenariat destinée à promouvoir la connaissance et la compréhension des avantages d'une épargne précoce au sein des familles à faible revenu qui sont moins au fait des incitatifs à l'épargne-études. Elle vise :

- à accroître la présence du programme grâce à des partenariats et en participant à des activités communautaires, des conférences, et des présentations à l'intention des intervenants;

- à concevoir davantage d'outils et des ressources comme des dépliants, des brochures, des affiches et des publications dans les médias sociaux afin de soutenir les Canadiens et les intervenants;

- à former les représentants de l'ARC et de Service Canada grâce à leurs agents de formation du programme;

- à augmenter les activités en matière d’envois postaux, que ce soit simplement en termes de volume ou de différents types de messages adaptés au groupe visé. L'équipe du programme coopère avec les partenaires communautaires afin d'annoncer des événements organisés pour promouvoir l'inscription et pour faire connaître les cliniques sur la préparation des déclarations de revenus de l'ARC;

- à inclure des encarts dans l'avis de cotisation pour l'Allocation canadienne pour enfants de l'ARC (au cours des deux dernières années). Par exemple, en 2019, 2 millions d'encarts ont accompagné les avis de cotisation pour l'ACE. Des encarts ont également accompagné les formulaires relatifs au NAS ainsi que les trousses d'enregistrement d'une naissance dans l'ensemble des provinces et des territoires;

- à travailler en partenariat avec le Lab d'innovation d'EDSC (en 2018) afin d'examiner ces lettres et les activités de sensibilisation et ainsi aider à les améliorer et à les adapter en fonction des besoins pour les rendre le plus efficaces possible;

- à examiner les processus et les adapter afin d'augmenter la participation des enfants admissibles. Par exemple, depuis 2018, le programme permet soit à la mère ou au père de s'identifier en tant que parent principal, et ce, quelle que soit la personne qui reçoit l'ACE ou y est admissible;

- le programme procède présentement à l'examen et au traitement de toutes les demandes rejetées. Le personnel du programme œuvre de concert avec les promoteurs/institutions financières afin que les enfants admissibles qui ne reçoivent pas le BEC puissent commencer à en bénéficier.

Les documents d'information d'EDSC ont incité environ 37 % des participants des groupes de discussion à participer au programme.

La majorité des participants des groupes de discussion ne se souvenaient pas clairement de la façon ou du moment où ils avaient pour la première fois entendu parler de la SCEE ou du BEC.

- Selon la base de données administratives, EDSC a fait parvenir une lettre à 14 des participants des groupes de discussion.

- Parmi ces 14 participants, seuls 5 d'entre eux se souvenaient d'avoir reçu la lettre d'EDSC.

- Quelques participants ont indiqué avoir apporté la lettre d'EDSC à leur institution financière afin de s'en servir comme point de départ de la conversation avec leur conseiller financier.

Les informateurs clés ayant participé aux entrevues et les participants des groupes de discussion ont convenu que les activités de sensibilisation permettent de promouvoir efficacement l'éducation postsecondaire.

Toutes les personnes qui ont participé aux entrevues ont convenu que la motivation, les attitudes et les aspirations de leurs enfants augmentent en matière d'éducation postsecondaire quand ils entendent parler du BEC, et ce, même s'ils ne sont pas forcément en mesure d'effectuer des cotisations personnelles.

Parmi ceux qui ont participé aux entrevues, certaines personnes ont indiqué que les super‑cliniques constituent un facteur important qui contribue à influencer les décisions et à surmonter les obstacles.

- Ces cliniques sont des guichets uniques où les familles peuvent :

- faire la demande du certificat de naissance;

- demander le NAS;

- obtenir des informations sur le programme;

- discuter des détails;

- prendre rendez-vous avec le représentant d'une institution financière, s'il y en a un sur place.

- Certaines de ces cliniques se trouvent dans des régions éloignées, facilitant ainsi l'accès aux services pour les familles admissibles.

Une majorité des intervenants a suggéré des mesures visant à alléger le fardeau administratif.

Certains informateurs clés ayant participé aux entrevues et certains répondants ayant participé aux groupes de discussion ont mis de l'avant plusieurs moyens d'alléger le fardeau administratif associé à une demande d'obtention du BEC :

- pour ouvrir un REEE et faire une demande d'obtention du BEC au nom d'enfants admissibles;

- augmenter la disponibilité des documents d'orientation;

- augmenter l'accessibilité en utilisant un langage de base clair et simple dans le matériel promotionnel;

- explorer des stratégies promotionnelles alternatives pour les personnes ayant un faible niveau de littératie ou d'autres besoins.

Réponse de la direction et plan d'action

Recommandation 1

Envisager des moyens de simplifier le processus d'accès au BEC, et examiner des stratégies ciblées pour augmenter la participation au BEC au sein des groupes marginalisés et des populations résidant dans des régions éloignées.

Réponse de la direction

La direction accepte cette recommandation.

Afin de poursuivre les efforts passés et présents, EDSC continuera à explorer et à évaluer la faisabilité d'options de prestation de services simplifiées pour le BEC. Le Ministère peaufinera son approche pour établir le lien avec les groupes marginalisés et bâtira les outils et les partenariats nécessaires à l'atteinte de cet objectif.

Plan d'action de la direction

- Mettre en place la seconde phase du projet pilote de subventions et de contributions du BEC, puis procéder à une évaluation afin de déterminer l'incidence des différentes approches et autres modèles utilisés pour augmenter la participation au BEC au sein des diverses populations cibles, et mettre en lumière les leçons tirées des 2 phases du projet.

- Date d'achèvement : avril 2024.

- Établir un partenariat avec des organismes communautaires afin d'établir le lien avec des responsables du soin d’enfants admissibles par l'intermédiaire d'envois postaux destinés à sensibiliser les destinataires à l’égard du BEC et en leur proposant un soutien direct pour avoir accès au BEC dans le cadre d'événements et par l'entremise de ressources en ligne.

- Date d'achèvement : janvier 2022.

- Mettre au point un ensemble d'outils et de ressources pour les partenaires, afin d'encourager et de soutenir l'inscription des groupes marginalisés et des populations qui résident dans des régions éloignées.

- Date d'achèvement : avril 2023.

- Explorer des approches novatrices, comme l'économie comportementale, les lettres ciblées, les options en ligne et l'inscription soutenue, afin de favoriser une promotion et une sensibilisation efficaces.

- Date d'achèvement : en cours.

Réponse générale de la direction

La direction souhaite remercier les personnes qui ont contribué au présent projet, en particulier les membres du Groupe de travail sur l'évaluation du programme, ainsi que tous les groupes de consultation et toutes les personnes interviewées qui ont fait part de leurs commentaires dans le cadre de la présente évaluation.

Les incitatifs à l'épargne-études d'EDSC, la SCEE et le BEC jouent un rôle crucial dans le continuum des aides financières fédérales à l'EPS. Tandis que le Programme canadien d'aide financière aux étudiants contribue à rendre l'éducation plus abordable en offrant des prêts et des subventions aux étudiants quand ils entament leur EPS, le PCEE propose des incitatifs à l'épargne-études qui encouragent la planification précoce et l'épargne pour l'EPS. L'épargne‑études peut également avoir une incidence positive sur les résultats des enfants et leurs aspirations en matière d'EPS. En définitive, l'épargne-études peut contribuer à atténuer les inégalités en matière de participation à l'EPS, à réduire la dépendance aux prêts et à réduire la dette étudiante.

Le BEC est une somme que le gouvernement dépose dans un REEE ouvert au nom d'un enfant issu d'une famille à faible revenu. En 2020, le nombre total d'enfants admissibles au BEC, mais ne le recevant pas, était de 2,2 millions. Bien que la participation au BEC ait augmenté chaque année de façon régulière depuis 2005, à la fin de l'année 2020, le pourcentage total des enfants qui ont reçu le BEC représentait 41,9 % des enfants admissibles. Ce rapport d'évaluation confirme la présence de défis à l'accès, en particulier au sein des groupes marginalisés et des populations qui résident dans des régions éloignées, et insiste à nouveau sur le besoin d'une plus grande sensibilisation et d'un accès plus simple au BEC.

Depuis 2015, le PCEE a entrepris des activités de sensibilisation afin d'accroître la sensibilisation et la participation au BEC. En voici des exemples :

- augmentation de l'envergure et de la portée du réseau des champions du BEC afin d'inclure plus de 300 organismes qui promeuvent activement le BEC;

- préparation d'envois (environ trois millions de lettres) aux responsables principaux du soin d'enfants admissibles au BEC afin de les aviser que leur enfant est admissible au BEC, et le montant auquel ils sont admissibles;

- planification, organisation et appui des communications et des événements de sensibilisation, comme la Semaine de l'épargne-études, les séances d'information ponctuelles et la mobilisation régionale. En travaillant avec divers partenaires du PCEE et différents intervenants, nous avons pu offrir des services de sensibilisation et de soutien sur mesure aux groupes marginalisés ainsi qu'aux groupes qui résident dans des régions éloignées.

D'autre part, afin de permettre à davantage de familles à faible revenu de tirer parti du BEC, EDSC investit 12 millions de dollars sur six ans dans le projet pilote de subventions et contributions du BEC, ce qui permettra de financer des projets communautaires qui explorent des façons novatrices d'augmenter la sensibilisation à l’égard du BEC et de réduire les obstacles à l'accès. La première phase des projets a désormais été menée à bien, et nous estimons que la seconde phase des projets sera achevée d'ici l'automne 2023. Ces projets ciblent les groupes qui sont confrontés à de plus grandes difficultés en matière d'accès, notamment les populations autochtones, les nouveaux immigrants, les collectivités rurales et éloignées, ainsi que les enfants pris en charge par l'État.

Le PCEE a également mis en œuvre des initiatives pour que les clients admissibles puissent plus facilement faire une demande d'obtention du BEC en ligne. Cela comprend une collaboration stratégique avec la province de l'Ontario axée sur l'intégration du service d'aiguillage pour l'épargne-études au sein du Service d'enregistrement des nouveau-nés de ServiceOntario afin que les utilisateurs soient guidés vers un promoteur de REEE, qu'ils entament le processus d'ouverture d'un REEE, et qu'ils aient accès aux incitatifs à l'épargne-études.

Enfin, le PCEE a collaboré avec divers partenaires, tels que l'Unité de l'impact et de l'innovation du Bureau du Conseil privé et le Lab d'innovation d'EDSC, pour que la science du comportement soit appliquée aux défis d'accès au BEC afin d'orienter la conception des essais d'envois postaux et les options simplifiées de prestation de services.

Annexes

Annexe A : Questions d'évaluationFootnote 34

- 1. Quels obstacles ou facteurs, autres que la sensibilisation et la compréhension à l’égard des incitatifs à l'épargne-études (y compris les obstacles structurels, culturels et institutionnels) empêchent les parents ou responsables du soin des enfants d'ouvrir un régime enregistré d'épargne études et de faire une demande d'obtention du Bon d'études canadien au nom d'enfants admissibles ?

- 1.1 Ces obstacles ou ces facteurs sont-ils plus susceptibles d'affecter les parents ou responsables du soin des enfants qui sont plus à risque d'être victimes de stigmatisation sociale (y compris les mères seules, les parents de même sexe, les populations autochtones et les membres d'un groupe de minorité visible), et si c'est le cas, de quelle manière ?

- Quels segments de la population d'enfants canadiens sont sous-représentés ou surreprésentés parmi les bénéficiaires de la Subvention canadienne pour l'épargne-études et du Bon d'études canadien (en tenant compte des critères d'admissibilité) ?

- Les bénéficiaires du Bon d'études canadien et/ou de la Subvention canadienne pour l'épargne-études sont-ils plus susceptibles d'être des enfants de sexe masculin ou de sexe féminin, quand on les compare à la population de bénéficiaires potentiels ?

- Dans quelle mesure est-ce que les activités de sensibilisation et de communication entreprises par le ministère ont permis d'augmenter la connaissance et la compréhension des régimes enregistrés d'épargne-études et des incitatifs fédéraux à l'épargne-études connexes au sein de la population cible ?

- Quels autres outils, programmes ou mécanismes ont été mis en place au Canada (au niveau provincial ou territorial) ou dans d'autres pays ou d'autres administrations (p. ex. dans les pays de l'Organisation de coopération et de développement économiques) afin de rendre l'éducation postsecondaire accessible aux enfants issus de familles à faible revenu ?

- Comment est-ce que les parents ou responsables du soin de bénéficiaires du Bon d'études canadien ont-ils eu connaissance de cet incitatif à l'épargne-études ?

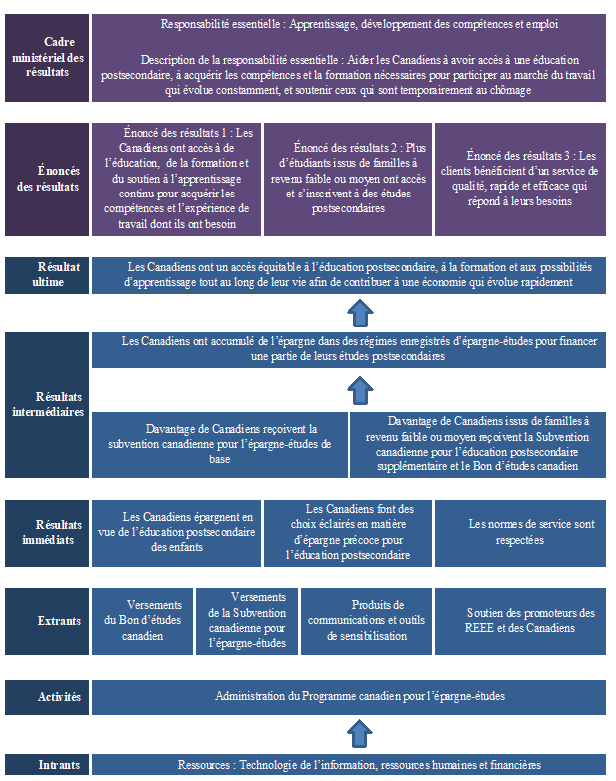

Annexe B : Modèle logique révisé – PCEEFootnote 35

Annexe B – Version textuelle

Cadre ministériel des résultats

Responsabilité essentielle : Apprentissage, développement des compétences et emploi

Description de la responsabilité essentielle :

- aider les Canadiens à avoir accès à une éducation postsecondaire;

- à acquérir les compétences et la formation nécessaires pour participer au marché du travail qui évolue constamment; et

- soutenir ceux qui sont temporairement au chômage.

Énoncés des résultats

- Énoncés des résultats 1 : Les Canadiens ont accès à de l'éducation, de la formation et du soutien à l'apprentissage continu pour acquérir les compétences et l'expérience de travail dont ils ont besoin.

- Énoncés des résultats 2 : Plus d'étudiants issus de familles à revenu faible ou moyen ont accès et s'inscrivent à des études postsecondaires.

- Énoncés des résultats 3 : Les clients bénéficient d'un service de qualité, rapide et efficace qui répond à leurs besoins.

Résultat ultime

Les Canadiens ont un accès équitable à l'éducation postsecondaire, à la formation et aux possibilités d'apprentissage tout au long de leur vie afin de contribuer à une économie qui évolue rapidement.

Résultats intermédiaires

- Les Canadiens ont accumulé de l'épargne dans des régimes enregistrés d'épargne-études pour financer une partie de leurs études postsecondaires.

- Davantage de Canadiens reçoivent la subvention canadienne pour l'épargne-études de base.

- Davantage de Canadiens issus de familles à revenu faible ou moyen reçoivent la Subvention canadienne pour l'éducation postsecondaire supplémentaire et le Bon d'études canadien.

Résultats immédiats

- Les Canadiens épargnent en vue de l'éducation postsecondaire des enfants.

- Les Canadiens font des choix éclairés en matière d'épargne précoce pour l'éducation postsecondaire.

- Les normes de service sont respectées.

Extrants

- Versements du Bon d'études canadien.

- Versements de la Subvention canadienne pour l'épargne-études.

- Produits de communications et outils de sensibilisation.

- Soutien des promoteurs des REEE et des Canadiens.

Activités

Administration du Programme canadien pour l'épargne-études.

Intrants

Ressources : Technologie de l'information, ressources humaines et financières.

Annexe C – Constatations internationales

D'autres pays ou administrations ont mis en œuvre des programmes semblables au PCEE et au BEC pour rendre l'éducation postsecondaire accessible aux enfants issus de familles à faible revenu.

Dans le cadre de cette évaluation, l'examen de la littérature a permis de relever 3 modèles pour les programmes destinés à augmenter la participation aux études postsecondaires chez les étudiants issus de familles à faible revenu. Ces 3 modèles comprenaient :

- les subventions non remboursables;

- les comptes de développement de l'enfant (par exemple le PCEE);

- l'aide fondée sur le principe du mérite.

L'examen de la littérature s'est penché sur les programmes de l'Australie, de la France, des États-Unis d'Amérique, de l'Oklahoma, du Maine et de la Géorgie. Chacune de ces administrations dispose de programmes qui ne fonctionnent pas comme le PCEE. D'autre part, chacune de ces administrations dispose de systèmes éducatifs qui ont certaines caractéristiques en commun avec le système canadien.

Une attention particulière a été accordée aux publications qui :

- soulignent les avantages et les inconvénients associés à la mise en place de différents outils, programmes ou mécanismes conçus pour aider les étudiants aux antécédents socioéconomiques modestes à financer leurs études postsecondaires;

- s'attaquent aux enjeux liés à l'égalité de l'accès ou à l'égalité des chances (par exemple, en intégrant des variables comme la probabilité que des personnes nées au sein de familles à faible revenu obtiennent des attestations d'études postsecondaires, et montent éventuellement dans l'échelle des revenus);

- n'ont pas recours à une approche comparative mais discutent des répercussions d'interventions précises.

Sachant qu'il s'agit habituellement d'interventions réalisées dans la petite enfance, il faut du temps pour constater l'incidence des comptes de développement de l'enfant et des programmes semblables basés sur l'épargne au niveau de l'accès à l'EPS et de l'obtention d'un diplôme d'EPS. Toutefois, des données basées sur l’expérience de certaines administrations tendent à prouver que de tels programmes ont une incidence positive sur la participation à l'EPS.Footnote 36

Si nous ne connaissons pas encore les résultats en matière d'EPS pour les bénéficiaires de l'ensemble des programmes de comptes de développement de l'enfant, un certain nombre d'études ont relevé des répercussions positives sur les notes des enfants, l'achèvement d'un programme d'études secondaires et les aspirations des enfants en matière d'EPS.Footnote 37

D'autres pays ou administrations ont mis en œuvre des programmes semblables au PCEE et au BEC pour rendre l'éducation postsecondaire accessible aux enfants issus de familles à faible revenu.

L'évaluation a examiné 3 modèles de programmes permettant d'augmenter la participation des familles à faible revenu à l'éducation postsecondaireFootnote 38 :

1) subventions non remboursables :

- Australie : Youth Allowance for Students and Australian Apprentices;

- France : bourses sur critères sociaux.

2) comptes de développement de l'enfant :

- États-Unis d'Amérique :

- 529 Plan;

- School Experiences and Early Development (SEED) for Oklahoma Kids program.

3) aide fondée sur le principe du mérite :

- États-Unis d'Amérique : Georgia Helping Outstanding Pupils Educationally (HOPE) Scholarship.

Parmi ces exemples, les subventions non remboursables de l'Australie et de la France ont été identifiées comme étant des initiatives ayant une incidence sur l'accessibilité à l'éducation postsecondaire pour les familles à faible revenu.

Les subventions non remboursables ont une incidence positive sur l'accessibilité à l'éducation postsecondaire pour les enfants issus de familles à faible revenu. Footnote 39

1) Youth Allowance for Students and Australian Apprentices (Australie)

- Un versement bimensuel fondé sur un critère de revenus et d'actifs remis aux étudiants à temps plein et aux apprentis à temps plein âgés de 18 à 24 ans, ou aux personnes âgées de 18 à 21 ans qui cherchent du travail.

- Le montant de la subvention est calculé en fonction du niveau de revenu et des actifs disponibles du demandeur et de ses parents, à moins qu'il soit indépendant.

- Incidence sur l'éducation postsecondaire :

- les étudiants issus de familles à faible revenu qui reçoivent l'allocation aux jeunes entreprennent des études universitaires à un taux qui correspond approximativement à celui des étudiants issus de familles à revenu élevé;

- l'octroi de l'allocation aux jeunes est en outre positivement associé à l'obtention d'un diplôme universitaire et à l'achèvement d'un programme de formation professionnelle à temps plein.

2) Bourses sur critères sociaux (France)

- Une subvention fondée sur une évaluation des besoins pour les étudiants de niveau postsecondaire issus de familles à faible revenu.

- La subvention comporte 7 niveaux. Le niveau le plus bas n'offre pas d'allocation en espèces, mais des exemptions des droits de scolarité et des cotisations de sécurité sociale. Le niveau le plus haut offre des exemptions des frais ainsi que des allocations en espèces à hauteur de 4 200 € par an.

- Pour être admissible, un demandeur doit :

- s'être inscrit à temps plein à programme de diplôme universitaire au sein d'une institution postsecondaire française;

- être âgé de moins de 29 ans au moment où la demande est présentée;

- être un diplômé du niveau secondaire.

- Incidence sur l'éducation postsecondaire :

- les taux d'inscription sont plus élevés pour ceux qui sont admissibles au premier niveau de subvention en espèces que pour ceux qui sont uniquement admissibles à l'exemption des droits ou que pour ceux qui ne sont pas du tout admissibles. La hausse des taux d'inscription est plus faible pour chaque niveau supplémentaire de subvention.

Annexe D – Constatations clés de l'évaluation précédenteFootnote 40

L'évaluation (sommative) de 2015 a examiné la mesure dans laquelle le PCEE atteignait son objectif.

- La SCEE et le BEC ont incité les Canadiens à accumuler un montant important d'épargne dans des REEE; montant s'élevant à 40,5 milliards de dollars en 2013 (en hausse par rapport à 2,4 milliards de dollars en 1997). En 2013, 883 millions de dollars ont été déboursés sous forme de subvention dans le cadre du PCEE. Le nombre de familles à faible revenu ayant des REEE continue d'augmenter; il a atteint 400 000 familles en 2012.

- La proportion des enfants de moins de 18 ans qui ont reçu la SCEE au moins une fois dans leur vie est passée de 9,7 % en 1998 à 47,1 % en 2013. Plus particulièrement sur près de 6,9 millions d'enfants âgés de moins de 18 ans au Canada en 2013, 3,9 millions d'entre eux avaient reçu la SCEE de base.

- L'analyse des données administratives a également fait ressortir que les enfants issus de familles ayant un revenu d'au moins 125 000 $ ont reçu 31,9 % de tous les versements du PCEE réalisés en 2012, même s'ils ne représentent que 17,1 % des enfants de moins de 18 ans.

- Entre 1999 et 2012, la participation des familles à faible revenu aux REEE a quadruplé. Le fait que le taux ait quadruplé découle possiblement davantage de la SCEE de base, puisque le taux d'augmentation n'a pas changé de façon notable à la suite de l'introduction de la SCEE supplémentaire. Cependant, l'évaluation a démontré que le BEC a contribué à une augmentation importante du taux de participation aux REEE chez les familles à faible revenu.

L'évaluation sommative de 2015 a fait 2 recommandations principales :

- étudier des moyens de financement pour atteindre plus efficacement les familles ayant le plus besoin d'aide et encourager l'épargne pour l'EPS future de leurs enfants;

- poursuivre les efforts de sensibilisation afin de promouvoir la sensibilisation et la compréhension des incitatifs à l'épargne du PCEE pour favoriser une augmentation de la participation chez les familles canadiennes.

Annexe E – Méthodologie

L'évaluation a eu recours à différentes méthodes pour recueillir et analyser les informations à partir des 4 sources de données retenues pour répondre aux questions d'évaluation. Bien que des dispositions soient prises pour veiller à une meilleure qualité des données et des résultats (triangulation), certaines difficultés et certaines limites ont été signalées.

Sources de données

Examen des documents et de la littérature

Cet examen englobe différentes activités, dont :

- une revue de la recherche universitaire et gouvernementale en lien avec le PCEE;

- une revue des documents internes d'EDSC : rapports, sommaires, présentations, et notes d'information;

- un examen de programmes qui ne fonctionnent pas comme le PCEE au sein d'autres administrations. En voici des exemples : l'Australie, la France, l'Ontario et les États-Unis, y compris l'Oklahoma, le Maine et la Géorgie.

Principales limites

- Le PCEE est unique. La documentation examinée a toutefois fourni des informations pertinentes au sujet d'autres programmes d'épargne-études.

Examen et analyse des données administratives

Les données administratives tirées du PCEE étaient rattachées aux données fiscales de l'Agence du revenu du Canada.

L'évaluation a évalué la qualité globale et l'intégrité des données administratives du programme.

Principales limites

- Statistique Canada a procédé à un couplage des données à deux reprises au cours de cette évaluation dont la qualité était jugée insatisfaisante par le programme, ce qui a retardé la disponibilité des données. C'est la raison pour laquelle une grande partie de l'analyse a été reportée et figurera dans l'évaluation de l'incidence dont la publication est prévue en 2023.

Groupes de discussion

L'objectif des groupes de discussion est de recueillir des données qualitatives fondées essentiellement sur les expériences et les perceptions des participants à l'égard de la SCEE et du BEC.

Sept groupes de discussion ont été mis sur pied pour un total de 35 participants :

- 6 groupes de discussion composés de parents et de responsables principaux du soin des enfants (28 participants);

- 1 groupe de discussion composé d'organismes intervenants (7 participants).

L'échantillonnage a été structuré de manière à faire la différence entre les enfants admissibles dont les parents ou les responsables principaux ont demandé le BEC et ceux qui ne l'ont pas demandé.

L'échantillonnage a été conçu pour obtenir une représentativité des différentes caractéristiques socioéconomiques au sein de chaque groupe de discussion : le genre, le profil ethnoculturel, la région, la situation familiale et le nombre d'enfants.

Échelle utilisée pour rendre compte de constatations pour les groupes de discussion :

- « Tous/presque tous » – les constatations reflètent les points de vue et opinions d'au moins 90 % des informateurs clés du groupe;

- « Une grande majorité/la plupart » – les constatations reflètent les points de vue et opinions d'au moins 75 %, mais de moins de 90 % des informateurs clés du groupe;

- « La majorité » – les constatations reflètent les points de vue et opinions d'au moins 51 %, mais de moins de 75 % des informateurs clés du groupe;

- « La moitié » – les constatations reflètent les points de vue et opinions de 50 % des répondants du groupe;

- « Certains » – les constatations reflètent les points de vue et opinions d'au moins 25 %, mais de moins de 50 % des informateurs clés du groupe;

- « Quelques-uns » – les constatations reflètent les points de vue et opinions d'au moins deux répondants, mais de moins de 25 % des informateurs clés du groupe;

- « Une » – les constatations reflètent les points de vue et opinions d'un informateur clé très au fait de la question.

Principales limites

Seuls ceux qui avaient des téléphones reliés à une ligne terrestre répertoriés et qui ont continué à vivre à la même adresse que celle qui figure dans la base de données ont pu être contactés. Il est possible que cela ait introduit un biais dans l'échantillon.

La présence d'un biais d'autosélection dans l'échantillonnage a été envisagée. Le biais d'autosélection fait référence au fait que certaines personnes sont plus ou moins susceptibles d'accepter de faire partie d'un certain groupe de discussion.

La méthode utilisée pour recueillir les données qui ont soutenu l'échantillonnage n'incluait pas une variable susceptible de différencier les hommes des femmes. Les hommes étant moins enclins à participer aux groupes de discussion, il était d'autant plus difficile d'assurer la parité entre les sexes au sein de chaque groupe de discussion.

L'échantillon était représentatif du genre, du profil culturel, de la région, du statut familial et du nombre d'enfants, mais il n'a pas toujours été possible d'obtenir la même représentation pour l'ensemble des groupes de discussion, en raison d'un recrutement limité pour deux groupes de discussion durant les périodes de confinement liées à la pandémie de COVID-19.

La communauté universitaire n'a pas participé au groupe de discussion avec des organisations d'intervenants. Les évaluateurs entendaient au départ inclure des intervenants provenant d'horizons divers, mais les efforts déployés pour recruter des représentants de la communauté universitaire n'ont pas abouti.

Sachant que les finances peuvent être un sujet délicat, il est possible que certains participants aient éprouvé un certain degré d'inconfort en évoquant ces questions, en particulier quand les connaissances financières n'étaient pas les mêmes pour tous les participants.

Tout au long de la tenue des groupes de discussion, les parents ou les responsables principaux du soin des enfants étaient souvent incapables de faire la différence entre les incitatifs à l'épargne-études et les REEE. Par conséquent, la rétroaction qui portait plus particulièrement sur la SCEE ou le BEC était limitée. Il convient toutefois de noter que l'échantillon ne comprenait que ceux qui étaient enregistrés pour le BEC.

| Groupe de discussion | Mode d'animationFootnote 42 | Lieu | Nombre de participants |

| Parents ou responsables du soin d’enfants admissibles | Téléconférence | Victoria (Colombie-Britannique) | 7 |

| Parents ou responsables du soin d’enfants admissibles | Téléconférence | Edmonton (les Prairies) | 5 |

| Parents ou responsables du soin d’enfants admissibles | Téléconférence | Toronto (Ontario) | 4 |

| Parents ou responsables du soin d’enfants admissibles | En personne | Montréal (Québec) | 5 |

| Parents ou responsables du soin d’enfants admissibles | En personne | Halifax (provinces de l'Atlantique) | 5 |

| Parents ou responsables du soin d’enfants admissibles | Téléconférence | Partout au Canada, y compris dans le Nord du Canada | 2 |

| Organisations d'intervenants | Téléconférence | Partout au Canada | 7 |

Entrevues avec des informateurs clés

Les entrevues auprès d'informateurs clés ont été menées pour répondre à chaque question d'évaluation et à un certain nombre de sous-questions conçues pour intégrer l'analyse comparative entre les sexes plus (ACS +) à l'évaluation.

Au total, les évaluateurs ont interrogé 24 informateurs clés :