Évaluation du programme de la Sécurité de la vieillesse : phase 2

Sur cette page

- Liste d'acronymes

- Liste de figures

- Liste de tables

- Introduction

- Pertinence des Allocations et profil des bénéficiaires

- Report de la pension de la Sécurité de la vieillesse

- Réponse de la direction et plan d'action

- Annexe 1 : Description du programme de la Sécurité de la vieillesse

- Annexe 2 : Principaux résultats de la phase 1 de l'évaluation

- Annexe 3 : Questions d'évaluation

- Annexe 4 : Limites et résumé des études réalisées pour la phase 2 de l'évaluation

- Annexe 5 : Références

Liste d'acronymes

- DGAPRI : Direction générale des affaires publiques et des relations avec les intervenants

- EDSC : Emploi et Développement social Canada

- REER : Régime enregistré d'épargne-retraite

- RPC : Régime de pensions du Canada

- RRQ : Régime de rentes du Québec

- SFR : Seuil de faible revenu

- SRDS : Direction générale de la sécurité du revenu et du développement social

- SRG : Supplément de revenu garanti

- SV : Sécurité de la vieillesse

Liste de figures

- Figure 1 : Proportion de personnes approchant l'âge de la retraite touchant les Allocations

- Figure 2 : Sources de revenu total des bénéficiaires de l'Allocation au survivant en 2016, selon le palier de revenu

- Figure 3 : Sources de revenu familial total des bénéficiaires de l'Allocation en 2016, selon le palier de revenu

- Figure 4 : Bénéficiaires des Allocations en 2016

- Figure 5 : Nombre d'aînés recevant une pension reportée de la SV (2014 à 2018)

- Figure 6 : Répartition de la durée du report dans la cohorte de 2013, parmi les personnes qui ont reçu une pension reportée de la SV en 2018

- Figure 7 : Pourcentage de personnes employées dans la cohorte de 2013 en 2013 à 2016 (%)

- Figure 8 : Revenu individuel moyen (en dollars de 2016) dans la cohorte de 2013 en 2013 à 2016

Liste de tables

- Tableau 1 : Personnes célibataires approchant l'âge de la retraite ayant un revenu inférieur au seuil d'admissibilité de l'Allocation au survivant

- Tableau 2 : Personnes approchant l'âge de la retraite mariées ayant un revenu inférieur au seuil d'admissibilité de l'Allocation

- Tableau 3 : Répartition du revenu de la cohorte de 2013 durant le report de la pension de la SV

Formats substituts

Évaluation du programme de la Sécurité de la vieillesse : phase 2 [PDF - 1,3 Mo]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Introduction

Description du programme

Le programme de la Sécurité de la vieillesse (SV) est le premier pilier du système de revenu de retraite du Canada. Les coûts du programme sont de 51 milliards de dollars à l'exercice 2017 à 2018Note de bas de page 1, y compris 500 millions de dollars pour les Allocations.

Le programme de la SV fournit une pension de base à laquelle les Canadiens peuvent ajouter des revenus d'autres sources comme le Régime de pensions du Canada (RPC), le Régime de rentes du Québec (RRQ), les régimes de pension offerts par les employeurs ou les économies personnelles.

Le programme de la SV comprendNote de bas de page 2 :

- la pension de la SV : une pension de base accordée à presque tous les aîné;

- le Supplément de revenu garanti (SRG) : un supplément versé aux aînés à faible revenu;

- les Allocations :

- Allocation (Allocation au conjoint) : prestations versées aux personnes à faible revenu approchant l'âge de la retraite, dont l'époux touche le SRG;

- Allocation au survivant : prestations aux personnes à faible revenu approchant l'âge de la retraite dont l'époux est décédé.

Dans cette évaluation, on n'entend par « personnes approchant l'âge de la retraite » les personnes âgées de 60 à 64 ans.

Contexte de l'évaluation

L'évaluation de la SV a été effectuée en 2 étapes.

La phase 1, complétée en juin 2018, a porté sur la participation au marché du travail des bénéficiaires de la SV, la prestation complémentaire au SRG et la prestation de services du programme. Les faits saillantsNote de bas de page 3incluaient, entre autres, l'impact positif de l'augmentation de 2008 de l'exemption de revenus d'emploi du SRG (qui est passé de 500 $ à 3 500 $), ce qui a :

- augmenté d'un point de pourcentage le taux d'emploi parmi les bénéficiaires des Allocations;

- augmenté le revenu d'emploi moyen de 15 % parmi les bénéficiaires des Allocations.

La phase 2 porte sur les Allocations et sur le report de la pension de la SV :

- la pertinence des Allocations et les caractéristiques des bénéficiaires sont examinés dans une évaluation pour la première fois depuis 25 ans;

- une description de l'incidence du report de la pension de la SV, ainsi que des profils d'emploi et de revenu des personnes qui reportent leur pension, sont aussi examinés. C'est la première évaluation du report de la pension de la SV depuis l'introduction de cette option en 2013.

La présente évaluation appuie les efforts du ministère pour fournir de l'information aux Canadiens sur le report de la pension de la SV et des prestations du RPC.

La pension de la Sécurité de la vieillesse et le Supplément de revenu garanti contribuent à réduire la pauvreté au Canada

Des résultats récentsNote de bas de page 4 indiquent que :

- le programme de la SV a contribué à réduire le pourcentage d'aînés dont le revenu est inférieur au Seuil de faible revenu (SFR) de Statistique Canada. Ce taux se situait à 4 % en 2015 et aurait été plus élevé de 19 points de pourcentage sans le programme;

- les prestations de la SV représentaient en moyenne 23 % du revenu après impôt des aînés en 2015. La contribution des prestations au revenu après impôt varie selon le niveau de revenu, les prestations représentant 65 % du revenu des personnes dans le quintile de revenu inférieur et 8 % du revenu de ceux qui se situent dans le quintile de revenu supérieur.

L'évaluation de 2012 montrait également que le programme contribuait à la réduction de la pauvreté chez les aînés et que ses prestations constituaient une proportion importante du revenu des aînésNote de bas de page 5.

Pertinence des Allocations et profil des bénéficiaires

Les Allocations ont été introduites pour alléger les difficultés financières des conjoints d'aînés approchant l'âge de la retraite, puis, les personnes veuves sont devenues admissibles.

1975 : instauration de l'Allocation. 30 % des femmes mariées ont participé au marché du travail en 1970Note de bas de page 6. Avant l'instauration de l'Allocation, la retraite du mari a obligé certains couples à vivre d'une seule prestation de la SV ou du SRG, car un seul des conjoints avait l'âge requis pour bénéficier des prestations de la SV.

1978 : extension de l'admissibilité aux Allocations aux personnes veuves pour y ajouter la période de 6 mois suivant le décès du bénéficiaire de la pension de la SV.

Ce changement visait à prendre en compte les situations difficiles auxquelles certains conjoints approchant de la retraite pourraient être confrontés lorsque leur conjoint plus âgé décède (dont la perte de leur Allocation et des prestations de la SV de leur époux).

1979 : extension de l'admissibilité aux Allocations aux personnes veuves : la durée maximale de 6 mois a été prolongée jusqu'à l'âge de 65 ans ou au remariage, selon la première éventualité.

1985 : extension de l'admissibilité aux Allocations aux personnes veuves : Allocation au survivant a été instaurée pour toute personne veuve approchant l'âge de la retraite.

Le Parlement a exprimé des inquiétudes quant à la situation financière de bon nombre de personnes approchant l'âge de la retraite, notamment les femmes célibataires. Toutefois, il était trop dispendieux d'étendre l'éligibilité de l'Allocation à toutes les personnes approchant l'âge de la retraite.

On souligne la vulnérabilité des veuves :

- la plupart ont été financièrement dépendantes la majorité de leur vie;

- les normes sociales les ont encouragées à n'effectuer que des tâches non rémunérées (mère, ménagère, travailleuse communautaire, etc.);

- à cette époque, beaucoup d'entre elles auraient eu du mal à trouver un emploi rémunéré.

2019 : l'allocation au conjoint a été instaurée en 1975. Depuis lors, le taux de participation des femmes au marché du travail a doublé (64 % des femmes mariées ont participé au marché du travail en 2018 comparée à 30 % en 1970Note de bas de page 7). Cette tendance devrait se poursuivre.

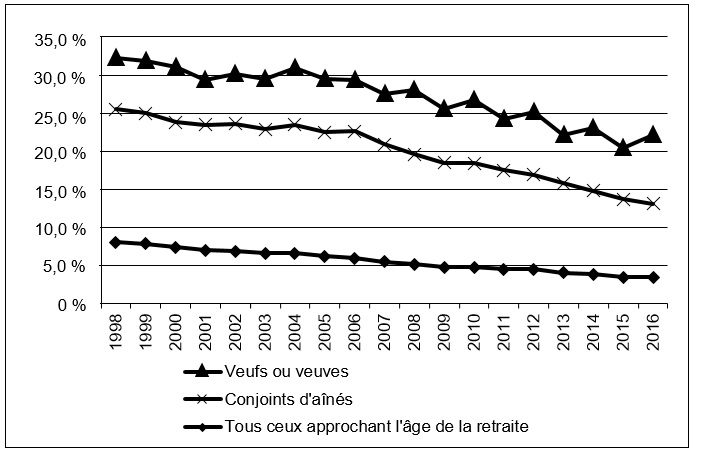

Une faible proportion de l'ensemble des personnes approchant l'âge de la retraite bénéficient des Allocations, mais une proportion significative de personnes veuves ou conjointes d'ainés.

En 2016, les bénéficiaires des Allocations représentaient :

- 3 % de toutes les personnes approchant l'âge de la retraite (78 810 bénéficiaires);

- 22 % des veuves ou veufs approchant l'âge de la retraite (24 900 bénéficiaires);

- 13 % des personnes approchant l'âge de la retraite et conjointes d'aînés (53 910 bénéficiaires).

Ces proportions ont diminué avec le temps, avec le revenuNote de bas de page 8 chez les personnes approchant l'âge de la retraite qui a augmenté.

Description textuelle du graphique figure 1

| Année | Veufs ou veuves | Conjoints d'aînés | Tous ceux approchant l'âge de la retraite |

|---|---|---|---|

| 1998 | 32,2 % | 25,5 % | 8,1 % |

| 1999 | 31,8 % | 25,0 % | 7,9 % |

| 2000 | 31,0 % | 23,8 % | 7,4 % |

| 2001 | 29,4 % | 23,5 % | 7,0 % |

| 2002 | 30,2 % | 23,6 % | 6,9 % |

| 2003 | 29,5 % | 22,9 % | 6,6 % |

| 2004 | 30,9 % | 23,5 % | 6,6 % |

| 2005 | 29,5 % | 22,5 % | 6,2 % |

| 2006 | 29,3 % | 22,6 % | 6,0 % |

| 2007 | 27,5 % | 20,9 % | 5,5 % |

| 2008 | 28,0 % | 19,6 % | 5,2 % |

| 2009 | 25,6 % | 18,5 % | 4,8 % |

| 2010 | 26,7 % | 18,4 % | 4,8 % |

| 2011 | 24,2 % | 17,5 % | 4,5 % |

| 2012 | 25,2 % | 16,9 % | 4,5 % |

| 2013 | 22,1 % | 15,8 % | 4,1 % |

| 2014 | 23,0 % | 14,8 % | 3,9 % |

| 2015 | 20,5 % | 13,7 % | 3,5 % |

| 2016 | 22,2 % | 13,1 % | 3,5 % |

Source : Échantillon de 10 % des données T1 de l'Agence du revenu du Canada.

80 % des conjointes d'aînés approchant l'âge de la retraite et des personnes veuves approchant l'âge de la retraite sont des femmes. La moitié de ces personnes travaillaient en 2016.

La plupart des bénéficiaires des Allocations avaient un revenu très faible, un faible niveau de scolarité et étaient des femmes.

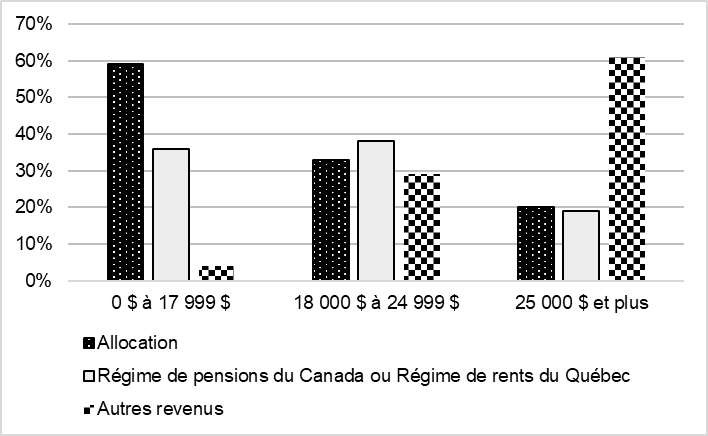

Répartition du revenu des bénéficiaires de l'Allocation au survivant en 2016Note de bas de page 9:

- 44 % des bénéficiaires avaient un revenu inférieur à 18 000 $;

- 29 % avaient un revenu compris entre 18 000 et 25 000 $;

- 27 % avaient un revenu supérieur à 25 000 $Note de bas de page 10.

Depuis 1998, le revenu réel moyen des bénéficiaires a augmenté (de 20 000 $ en 1998 à 24 000 $ en 2016)Note de bas de page 11 Note de bas de page 12

Répartition du revenu des bénéficiaires de l'Allocation (au conjoint) en 2016Note de bas de page 13:

- 41 % des bénéficiaires avaient un revenu familial inférieur à 30 000 $;

- 33 % avaient un revenu familial compris entre 30 000 $ et 40 000 $;

- 25 % avaient un revenu familial supérieur à 40 000 $Note de bas de page 14.

Depuis 1998, le revenu familial réel moyen des bénéficiaires a augmenté (de 33 000 $ en 1998 à 37 000 $ en 2016)Note de bas de page 15 Note de bas de page 16.

Sexe des bénéficiaires de l'Allocation au survivant en 2016 :

- 87 % des bénéficiaires étaient des femmesNote de bas de page 17

Sexe des bénéficiaires de l'Allocation (au conjoint) en 2016 :

- 89 % des bénéficiaires étaient des femmesNote de bas de page 18

Scolarité of bénéficiaires de l'Allocation au survivant en 2016Note de bas de page 19 :

- 41 % des bénéficiaires n'avaient pas de diplôme d'études secondaires;

- 30 % avaient seulement un diplôme d'études secondaires;

- 29 % avaient d'autres diplômes.

Scolarité des bénéficiaires de l'Allocation (au conjoint) en 2016Note de bas de page 20 :

- 37 % des bénéficiaires n'avaient pas de diplôme d'études secondaires;

- 32 % avaient seulement un diplôme d'études secondaires;

- 30 % avaient d'autres diplômes.

En raison de l'absence de données de 2016 pour la Mesure du panier de consommation au moment de l'analyse (début 2018), le SFR avant impôt de 2016 a été utilisé pour présenter les taux de faible revenu.

L'Allocation au survivant représente une part importante du revenu de la plupart des bénéficiaires.

En 2016, les bénéficiaires de l'Allocation au survivant ayant un revenu inférieur à 18 000 $ dépendaient principalement des prestations de l'Allocation (qui représentaient 60 % du revenu du bénéficiaire moyen) et des prestations du RPC ou du RRQ (35 %) comme sources de revenus.

Pour les bénéficiaires dont le revenu se trouvait entre 18 000 et 25 000 $, les prestations de l'Allocation et du RPC, ou du RRQ, combinées représentaient ensemble environ 70 % de leur revenu, avec des montants semblables de chacune des prestations.

Pour les bénéficiaires dont le revenu était supérieur à 25 000 $, les prestations de l'Allocation représentaient environ 20 % de leur revenu.

Description textuelle du graphique figure 2

| Palier de revenu | Allocation | Régime de pensions du Canada ou Régime de rents du Québec | Autres revenus |

|---|---|---|---|

| 0 $ à 17 999 $ | 59 % | 36 % | 4 % |

| 18 000 $ à 24 999 $ | 33 % | 38 % | 29 % |

| 25 000 $ et plus | 20 % | 19 % | 61 % |

Source : Échantillon de 10 % des données T1 de l'Agence du revenu du Canada.

Remarque : Les autres revenus étaient des retraits d'un Régime enregistré d'épargne-retraite (REER), des revenus d'emploi, d'autres revenus de pension (régime de pension privé, rentes, régimes de pension agréés collectifs et retraits de fonds enregistrés de revenu de retraite) et des revenus d'autres sources.

L'impact de l'Allocation au survivant : Les prestations ont réduit la proportion de bénéficiaires en dessous du SFR après impôt de 27 points de pourcentage (passée de 53 % à 26 % des bénéficiaires) en 2011Note de bas de page 21.

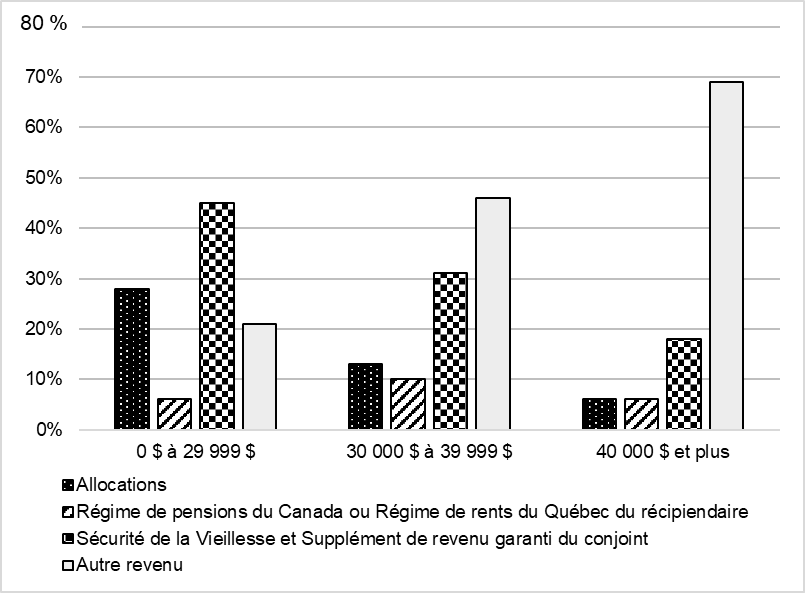

L'Allocation (au conjoint) et les autres prestations de la SV représentent une part importante du revenu familial de la plupart des bénéficiaires.

En 2016, les bénéficiaires ayant un revenu familial inférieur à 30 000 $ dépendaient principalement des prestations de la SV (qui représentaient 75 % du revenu familial du bénéficiaire moyen), y compris environ un quart de leur revenu provenant de l'Allocation.

Pour les bénéficiaires dont le revenu se trouvait entre 30 000 et 40 000 $, l'Allocation représentait environ 15 % de leur revenu, et 45 % de leur revenu provenait des prestations de la SV (y compris l'Allocation).

Pour les bénéficiaires dont le revenu familial était supérieur à 40 000 $, l'Allocation représentait approximativement 5 % de leur revenu seulement.

Description textuelle du graphique figure 3

| Palier de revenu | Allocations | Régime de pensions du Canada ou Régime de rents du Québec du récipiendaire | Sécurité de la Vieillesse et Supplément de revenu garanti du conjoint | Autre revenu |

|---|---|---|---|---|

| 0 $ à 29 999 $ | 28 % | 6 % | 45 % | 21 % |

| 30 000 $ à 39 999 $ | 13 % | 10 % | 31 % | 46 % |

| 40 000 $ et plus | 6 % | 6 % | 18 % | 69 % |

Source : Échantillon de 10 % des données T1 de l'Agence du revenu du Canada.

Remarque : Les autres revenus étaient des retraits de REER, des revenus d'emploi, d'autres revenus de pension (régime de pension privé, rentes, régimes de pension agréés collectifs et retraits de fonds enregistrés de revenu de retraite), et d'autres revenus personnels ou du conjoint (à l'exception de la SV et du SRG du conjoint).

L'impact de l'Allocation : Les prestations ont réduit la proportion de bénéficiaires en dessous du SFR après impôt de 11 points de pourcentage (passée de 15 % à 4 % des bénéficiaires) en 2011Note de bas de page 22.

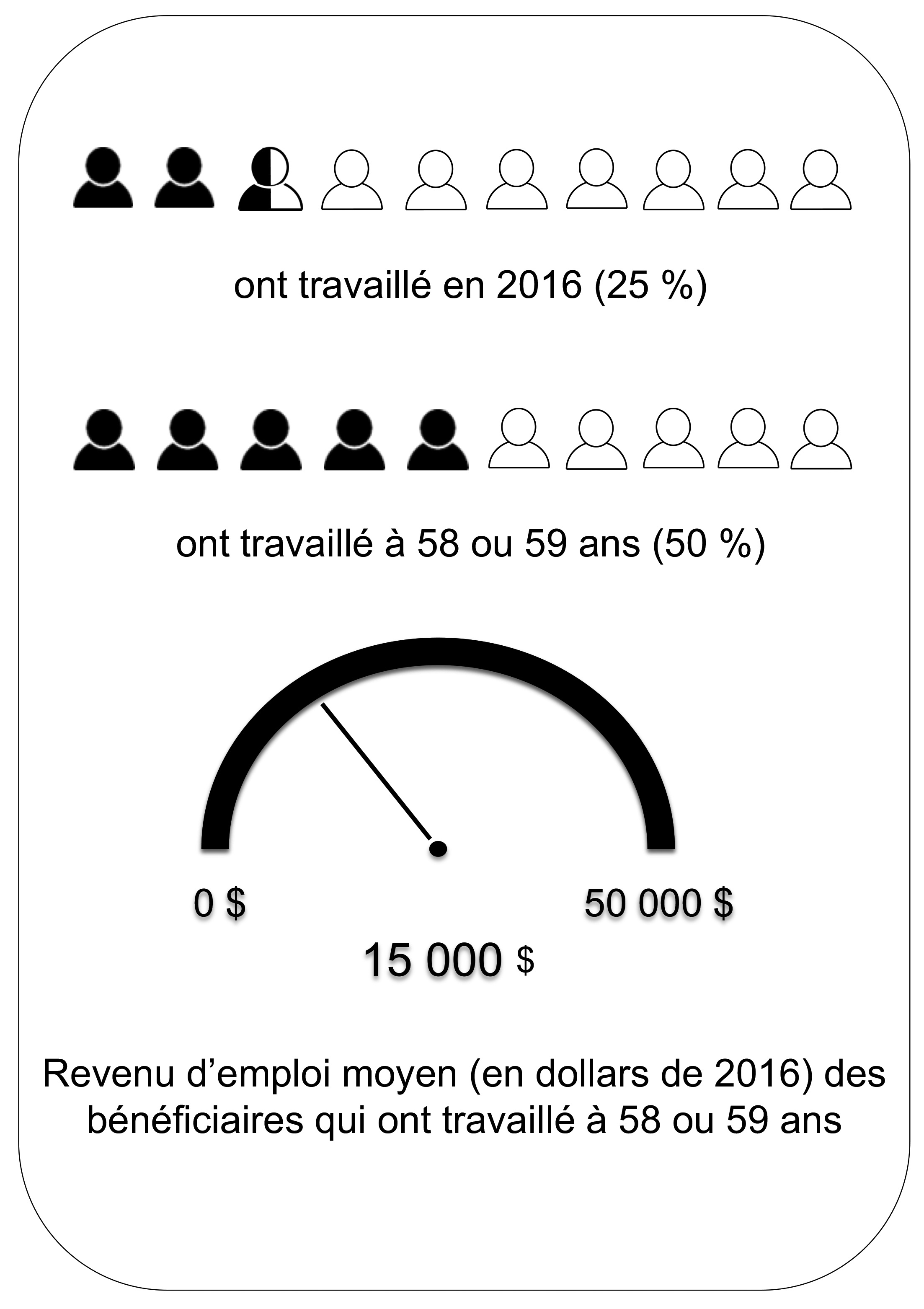

La plupart des bénéficiaires des Allocations n'avaient pas d'attachement significatif au marché du travail, et ce, même à 58 ou 59 ans.

- Un quart des bénéficiaires des Allocations ont travaillé en 2016;

- La moitié des bénéficiaires des Allocations ont travaillé lorsqu'ils avaient 58 ou 59 ans;

- Même parmi ceux qui ont travaillé, le revenu d'emploi était déjà très faible à cet âge pour la plupart.

Description textuelle du graphique figure 4

25 % de ces bénéficiaires des Allocations ont travaillé en 2016. 50 % de ces bénéficiaires ont travaillé à l'âge de 58 ou 59 ans. Le revenu d'emploi moyen de ceux et celles qui ont travaillé à l'âge de 58 ou 59 ans était de 15 000 $ (en dollars de 2016).

Source : Échantillon de 10 % des données T1 de l'Agence du revenu du Canada.

La majorité des personnes à faible revenu approchant l'âge de la retraite ne sont pas admissibles aux Allocations en raison de leur état matrimonial ou de l'âge de leur conjoint.

- En 2016, 600 000 personnes approchant l'âge de la retraite (soit 27 %) avaient un revenu inférieur au seuil d'admissibilité des AllocationsNote de bas de page 23.

- Environ 450 000 de ces personnes (soit 75 %) n'avaient pas l'état matrimonial requis pour bénéficier des Allocations (elles n'étaient pas veuves ou leur conjoint avait moins de 65 ans)Note de bas de page 24.

- 275 000 (soit 45 %) de ces personnes approchant l'âge de la retraite étaient célibataires et non veuves, et la moitié de celles-ci étaient des femmesNote de bas de page 25.

- 180 000 (soit 30 %) de ces personnes approchant l'âge de la retraite avaient des conjoints de moins de 65 ans, et le tiers était des femmesNote de bas de page 26.

Le revenu des personnes célibataires, à faible revenu, approchant l'âge de la retraite qui ne sont pas veuves était en moyenne inférieur à celui des bénéficiaires de l'Allocation au survivantNote de bas de page 27.

- Plus de deux tiers des personnes célibataires à faible revenu approchant l'âge de la retraite qui ne sont pas veuves avaient un revenu inférieur à 18 000 $.

- Le revenu de ces personnes était en moyenne inférieur à celui des bénéficiaires de l'Allocation au survivant, principalement parce qu'elles ne touchaient pas l'Allocation au survivant.

- C'était le cas tant pour les femmes que pour les hommes.

| Caractéristique | Toutes les personnes célibataires approchant l'âge de la retraite* | Bénéficiaires de l'Allocation au survivant : Revenu total* | Bénéficiaires de l'Allocation au survivant : Revenu sans l'Allocation au survivant* | Personnes non bénéficiaires de l'Allocation au survivant : Personnes approchant l'âge de la retraite célibataires et non veuves* |

|---|---|---|---|---|

| Répartition des revenus en 2016 (%) : 0 $ à 17 999 $ | 65,2 % | 43,6 % | 71,2 % | 67 4 % |

| 18 000 $ à 24 999 $ | 15,4 % | 29,2 % | 14,2 % | 14 1 % |

| 25 000 $ et plus | 19,5 % | 27,2 % | 14,6 % | 18,6 % |

| Revenu familial moyen ($) | 17 563 $ | 23 814 $ | 15 651 $ | 16 900 $ |

Source : Échantillon de 10 % des données T1 de l'Agence du revenu du Canada.

Remarque : Toutes les personnes célibataires approchant l'âge de la retraite incluent celles qui sont veuves, divorcées ou séparées ou qui ne se sont jamais mariées.

*Le tableau inclut exclusivement les personnes approchant l'âge de la retraite ayant un revenu inférieur au seuil d'admissibilité de l'Allocation au survivant.

L'exigence relative à l'état matrimonial de l'Allocation au survivant a été contestée devant la Cour fédérale. La Cour a déterminé que la Charte des droits et libertés n'exigeait pas des pensions publiques versent les mêmes prestations à tout le monde.

Le revenu des personnes à faible revenu approchant de la retraite ayant des conjoints de moins de 65 ans était en moyenne inférieur à celui des bénéficiaires de l'AllocationNote de bas de page 28.

La moitié des personnes à faible revenu approchant l'âge de la retraite ayant des conjoints de moins de 65 ans avaient un revenu familial inférieur à 30 000 $.

Le revenu familial de ces personnes était inférieur à celui des bénéficiaires de l'Allocation, principalement parce qu'elles ne recevaient pas l'Allocation.

| Caractéristique | Toutes les personnes approchant de la retraite mariées** | Bénéficiaires de l'Allocation : Revenu total** | Bénéficiaires de l'Allocation : Revenu en dehors de l'Allocation** | Personnes non- bénéficiaires de l'Allocation : Personnes approchant l'âge de la retraite ayant des conjoints de moins de 65 ans** |

|---|---|---|---|---|

| Répartition des revenus familiaux en 2016 (%) : 0 $ à 29 999 $ | 49,0 % | 40,7 % | 57,5 % | 52,6 % |

| 30 000 $ à 39 999 $ | 21,6 % | 33,1 % | 22,3 % | 18,7 % |

| 40 000 $ et plus | 29,4 % | 26,3 % | 20,3 % | 28,8 % |

| Revenu familial moyen ($) | 35 212 $ | 36 596 $ | 31 363 $ | 34 281 $ |

Source : Échantillon de 10 % des données T1 de l'Agence du revenu du Canada.

Remarque : Les personnes approchant l'âge de la retraite mariées incluent celles qui ont un conjoint de fait. Toutes les personnes approchant de la retraite mariées désignent ceux dont les conjoints sont des aînés (65 ans ou plus) et ceux dont les conjoints ont moins de 65 ans.

**Le tableau inclut exclusivement les personnes approchant l'âge de la retraite ayant un revenu inférieur au seuil d'admissibilité de l'Allocation.

Même avec des situations financières similaires, toutes les personnes approchant de l'âge de la retraite ne reçoivent pas le même support financier du gouvernement fédéral, comme le support fournit aux bénéficiaires des Allocations. Cependant, les personnes de ce groupe d'âge peuvent être éligible à de l'assistance du gouvernement provincial ou territorial.

Conclusions sur les Allocations

Les Allocations sont importantes pour les personnes à faible revenu approchant l'âge de la retraite. La plupart des bénéficiaires ont un revenu très faible, et les prestations représentent une partie importante de leur revenu.

Les bénéficiaires des Allocations sont encore en majorité des femmes, la plupart ont un faible niveau de scolarité et la plupart avaient déjà un attachement limité au marché du travail à 58 et 59 ans.

La faible participation des femmes mariées au marché du travail était l'argument central pour justifier la création des Allocations. Les changements sociaux depuis les années 1970 ont été importants, mais des défis persistent pour de nombreuses personnes approchant l'âge de la retraite.

Il y a également beaucoup de personnes vulnérables parmi les autres personnes approchant de la retraite dont l'état civil les rend inadmissibles aux Allocations.

Même si leur situation financière est semblable à celles des bénéficiaires des Allocations, ces personnes ne reçoivent pas la même aide financière du gouvernement fédéral que les bénéficiaires des Allocations. Cependant, les personnes dans cette tranche d'âge peuvent être admissibles à une aide provinciale ou territoriale.

Recommandation

Le ministère devrait tenir compte des résultats de l'évaluation dans son analyse des Allocations.

Report de la pension de la Sécurité de la vieillesse

Depuis 2013, les aînés ont l'option de reporter le début des versements de leur pension de la SV, jusqu'à 5 ans, en échange de paiements mensuels plus élevés.

Le montant mensuel de la pension de la SV est augmenté de 0,6 % pour chaque mois où la pension est reportée, jusqu'à un maximum de 36 % (pour le report de 5 ans), en plus de l'indexation normale des prestations de la SV. Le montant de la pension reportée est calculé sur une base actuariellement neutre.

Il y a des délais dans la disponibilité des données sur les caractéristiques des personnes qui reportent leur pension de la SV.

- Il y a un délai de 5 ans dans la disponibilité des données pour identifier toutes les personnes qui ont reporté leur pension dans une cohorte de personnes qui atteignent 65 ans. Les données sur la décision de report ne sont disponibles que lorsqu'une personne commence à toucher sa pension de la SV (ou une fois que sa demande est traitée).

- Les données complètes sur la première cohorte d'aînés qui auraient pu reporter leur pension jusqu'à 5 ans étaient disponibles à la fin de l'année 2018. Des données partielles sont disponibles pour les cohortes de personnes plus jeunes.

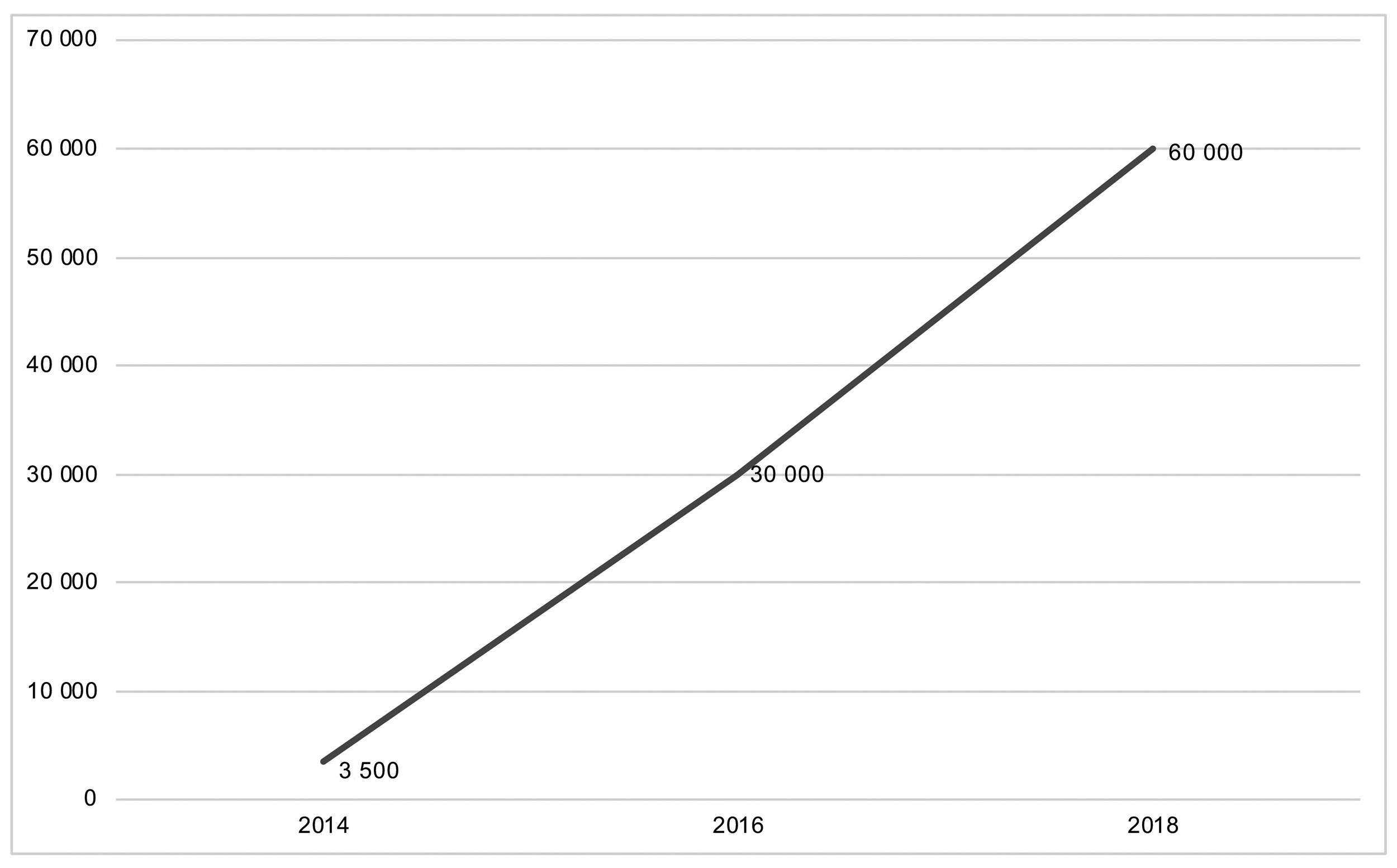

Il y a un nombre limité d'aînés qui reportent leur pension de la SV, mais leur nombre augmente.

En 2018, 60 000 aînés ont reçu une pension reportée de la SV, ce qui est une augmentation par rapport à 2014 (3 500) et 2016 (30 000).

Description textuelle du graphique figure 5

| Année | Nombre d'aînés qui ont reporté leur pension de la SV |

|---|---|

| 2014 | 3 500 |

| 2016 | 30 000 |

| 2018 | 60 000 |

Source : Échantillon de 10 % des données administratives couplées des T1 et de la SV.

4 % des aînés de la première cohorte de personnes admissibles ont choisi de reporter leur pension de la SV (Emploi et Développement social Canada [EDSC], 2019b). Ce chiffre est conforme aux prévisions de l'actuaire en chef.

Une des raisons pour lesquelles peu de gens choisissent de reporter leur pension de la SV est que peu connaissent l'existence de cette option. Un sondage ministériel en ligne de 2018 indique qu'un faible pourcentage d'aînés étaient au courant de la possibilité de reporter leur pension de la SV : 25 % des répondants de 60 à 64 ans savaient qu'ils pouvaient reporter leur pension de la SVNote de bas de page 29.

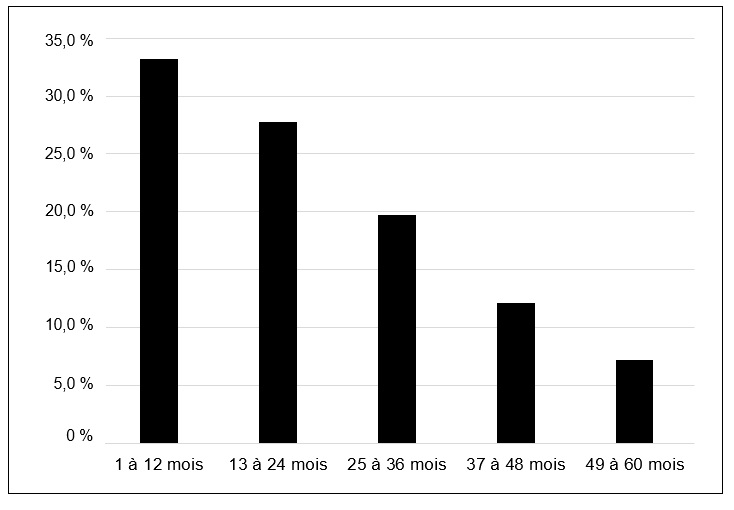

La durée du report choisie varie d'une personne à l'autreNote de bas de page 30.

Un tiers des aînés qui reportent leur pension l'ont fait pour 1 an ou moins et plus de 60 % l'ont fait pour 2 ans ou moins. 20 % l'ont fait pour 2 à 3 ans et les 20 % restants ont fait un report de plus de 3 ans.

Description textuelle du graphique figure 6

| Durée du report | Pourcentage d'aînés qui ont reporté leurs pensions |

|---|---|

| 1 à 12 mois | 33.2% |

| 13 à 24 mois | 27,8 % |

| 25 à 36 mois | 19,7 % |

| 37 à 48 mois | 12,1 % |

| 49 à 60 mois | 7,2 % |

Source : Échantillon de 10 % des données administratives couplées des T1 et de la SV.

Remarque : La cohorte de 2013 est la première cohorte admissible au report. Elle est uniquement composée de personnes ayant atteint 65 ans entre juin et août 2013 en raison de la disponibilité des données.

Environ 9 % de ceux qui ont reporté leur pension ont reçu le SRG en 2018. La durée moyenne du report était de 17 mois parmi les bénéficiaires du SRG.

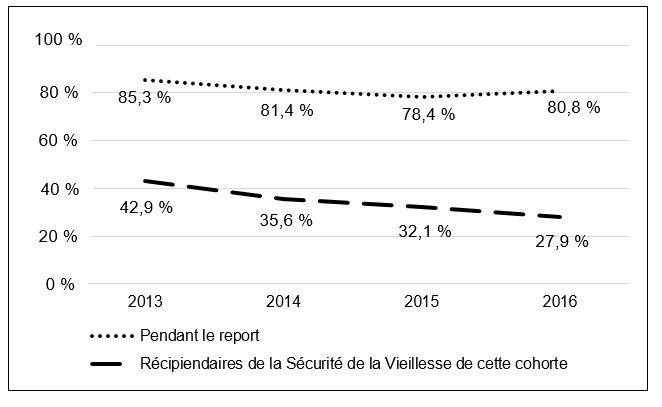

La plupart des aînés ont travaillé durant le report de leur pension et la plupart avaient un revenu élevé.

Environ 80 % des gens ont travaillé pendant le report de leur pension, dans la première cohorte d'ainés ayant reporté leur pension en 2013Note de bas de page 31. Ce pourcentage est beaucoup plus élevé que chez les récipiendaires de la SV de cette cohorte, parmi lesquels le pourcentage de personnes qui travaillent se situait entre 30 et 40 %.

Description textuelle du graphique figure 7

| Année | Pendant le report | Récipiendaires de la Sécurité de la Vieillesse de cette cohorte |

|---|---|---|

| 2013 | 85,3 % | 42,9 % |

| 2014 | 81,4 % | 35,6 % |

| 2015 | 78,4 % | 32,1 % |

| 2016 | 80,8 % | 27,9 % |

Source : Échantillon de 10 % des données administratives couplées des T1 et de la SV.

Remarque : La cohorte de 2013 est la première cohorte admissible au report. Elle est uniquement composée de personnes ayant atteint 65 ans entre juin et août 2013 en raison de la disponibilité des données.

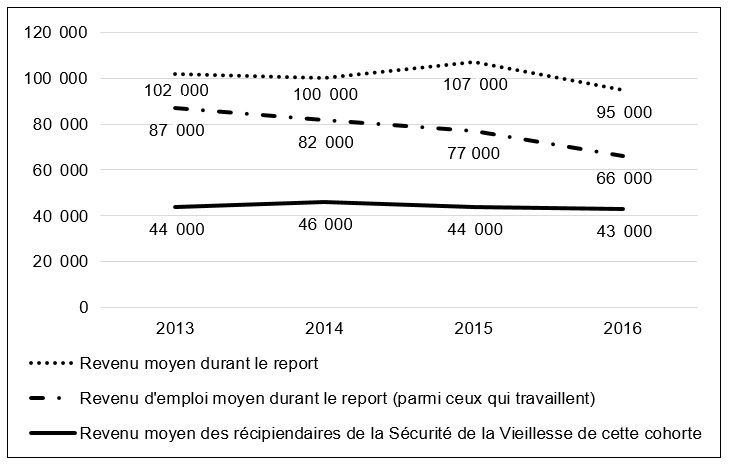

Durant le report, le revenu individuel moyen de ces aînés était d'environ 100 000 $ de 2013 à 2016, ce qui est plus du double de celui des récipiendaires de la SV de cette cohorte.

Description textuelle du graphique figure 8

| Année | Revenu moyen durant le report | Revenu d'emploi moyen durant le report (parmi ceux qui travaillent) | Revenu moyen des récipiendaires de la Sécurité de la Vieillesse de cette cohorte |

|---|---|---|---|

| 2013 | 102 000 | 87 000 | 44 000 |

| 2014 | 100 000 | 82 000 | 46 000 |

| 2015 | 107 000 | 77 000 | 44 000 |

| 2016 | 95 000 | 66 000 | 43 000 |

Source : Échantillon de 10 % des données administratives couplées des T1 et de la SV.

Remarque : La cohorte de 2013 est la première cohorte admissible au report. Elle est uniquement composée de personnes ayant atteint 65 ans entre juin et août 2013 en raison de la disponibilité des données.

On observe une tendance similaire pour le revenu familial : la moyenne durant le report était presque 2 fois plus élevée que chez les récipiendaires de la pension de la SV de cette cohorte.

Plusieurs aînés reportant leur pension auraient payé l'impôt de récupération de la SV s'ils avaient reçu la pension de la SVNote de bas de page 32.

Près de 60 % de ceux qui ont reporté leur pension avaient un revenu supérieur à 75 000 $ de 2013 à 2015; ils auraient donc eu à payer l'impôt de récupération de la SV s'ils avaient touché leur pension de la SV. Plus de 30 % de ceux qui ont reporté leur pension avaient un revenu supérieur à 120 000 $ de 2013 à 2015; ils auraient donc dû entièrement rembourser leur pension de la SV par le biais de l'impôt de récupération de la SV s'ils avaient reçu leur pension de la SV durant ces années-là.

Il y a des aînés qui reportent leur pension de la SV dans toutes les tranches de revenu.

| Caractéristique | 2013 | 2014 | 2015 |

|---|---|---|---|

| Âge | 65 | 66 | 67 |

| Tranche de revenu individuel (en dollars de 2016) : 0 $ à 49 999 $ | 26,8 % | 27,5 % | s/o |

| 50 000 $ to 74 999 $ | 17,1 % | 14,7 % | s/o |

| 75 000 $ to 119 999 $ | 25,4 % | 26,5 % | 25,0 % |

| 120 000 $+ | 30,8 % | 31,4 % | 36,2 % |

Source : Échantillon de 10 % des données administratives couplées des T1 et de la SV.

s/o : non disponible en raison de la petite taille de l'échantillon.

Remarque : La cohorte de 2013 est la première cohorte admissible au report. Elle est uniquement composée de personnes ayant atteint 65 ans entre juin et août 2013 en raison de la disponibilité des données.

Même après le report, les aînés sont plus susceptibles de travailler et d'avoir un revenu familial élevé.

Parmi les aînés qui ont reporté leur pension de la SV pour un maximum de 2 ans, dans la cohorte de 2013Note de bas de page 33:

- 46 % ont travaillé en 2016 (année où ils ont atteint 68 ans);

- leur revenu moyen était de 65 000 $, et leur revenu familial était en moyenne de 110 000 $ en 2016.

À titre de comparaison, parmi tous les bénéficiaires de la SV de la même cohorte:

- 28 % ont travaillé en 2016;

- leur revenu moyen était de 45 000 $, et leur revenu familial moyen était de 75 000 $ en 2016.

Il y avait des personnes qui recevaient une pension reportée de la SV dans toutes les tranches de revenu.

Conclusions concernant le report de la Sécurité de la vieillesse

La plupart des aînés ont travaillé durant la période de report.

La plupart des personnes qui ont reporté leur pension avaient un revenu élevé. Toutefois, il y avait des aînés reportant leur pension de la SV dans toutes les tranches de revenu.

Peu de gens connaissent l'option de reporter de la pension de la SV, et le pourcentage d'aînés qui choisissent de reporter leur pension est également faible. Environ un quart des personnes âgées de 60 à 64 ans sont au courant de l'existence de cette option, et 4 % de la première cohorte d'aînés admissibles ont choisi de reporter leur pension.

Promouvoir l'option de report aidera les Canadiens à prendre de meilleures décisions en matière de planification de la retraite, y compris à décider s'ils devraient continuer à travailler ou non.

Recommendation

Le ministère devrait continuer à faire la promotion du report de la pension de la SV.

Réponse de la direction et plan d'action

Réponse générale de la direction

L'évaluation fait partie intégrante des efforts déployés pour veiller à ce que le programme de la SV demeure pertinent et qu'il continue d'atteindre ses objectifs.

Le ministère accepte toutes les recommandations découlant du rapport et est heureux de présenter la réponse suivante de la direction.

Recommandation 1

Le ministère devrait tenir compte des résultats de l'évaluation dans son analyse des Allocations.

Réponse de la direction

Le ministère est d'accord avec cette recommandation et accueille les nouvelles données qu'apporte l'évaluation.

Historiquement, les Allocations visaient à :

- tenir compte des circonstances difficiles auxquelles font face les couples à faible revenu qui ne vivent que d'une seule pension jusqu'à ce que l'autre conjoint devienne admissible à la pension de la SV et au SRG à 65 ans (l'Allocation);

- aider les veuves et veufs âgés de 60 à 64 ans qui éprouvent des difficultés financières et qui ne se sont pas remariés ou devenus conjoints de fait d'une autre personne (l'Allocation au survivant).

Le programme de la SV fait partie d'un imposant réseau de programmes de sécurité du revenu au Canada.

En général, la sécurité du revenu pour les personnes à faible revenu de moins de 65 ans est une responsabilité provinciale/territoriale. Il y a divers programmes provinciaux/territoriaux en place pour aider les personnes à traverser les périodes difficiles de leur vie sur le plan financier.

Bien que l'évaluation ait montré que les autres personnes à faible revenu ayant entre 60 et 64 ans ne sont pas admissibles aux Allocations, les personnes à faible revenu dans cette tranche d'âge, telles que les célibataires, les personnes séparées ou les personnes divorcées, qui sont confrontés à des difficultés financières et qui répondent aux critères d'admissibilité, pourraient recevoir de l'aide sociale de leur province ou territoire de résidence.

De plus, les personnes qui ont cotisé au RPC ou au RRQ peuvent commencer à recevoir des prestations à l'âge de 60 ans.

Plan d'action de la direction

1.1 Pas d'action supplémentaire requise.

Date d'achèvement : terminé.

Recommandation 2

Le ministère devrait continuer à faire la promotion du report de la pension de la SV.

Réponse de la direction

Le ministère appuie cette recommandation.

Pour mesurer la connaissance des dispositions portant sur le report de la pension, le ministère a fait un sondage en ligne en 2018, en choisissant les répondants parmi les visiteurs du site Web canada.ca ayant entre 40 et 64 ans.

Le sondage a révélé que peu de gens savent qu'il est possible de reporter la pension de la SV : seuls 17 % des répondants savaient qu'ils pouvaient reporter leur pension de la SV pour un maximum de 5 ans, de 65 à 70 ans. La proportion de gens au courant augmentait avec l'âge, le revenu, le niveau de scolarité et les connaissances financières. De plus, les femmes étaient légèrement moins au courant de cette mesure que les hommes.

Le ministère a défini un ensemble de mesures pour mieux informer les Canadiens au sujet de l'existence de l'option de report de la pension de la SV et pour veiller à ce que les Canadiens aient accès à l'information sur le report de la pension de la SV.

Plusieurs de ces activités sont déjà en cours et comprennent :

- l'utilisation des comptes de médias sociaux d'EDSC pour sensibiliser le public et communiquer les résultats du sondage en ligne d'EDSC;

- la diffusion d'articles portant sur le report de la pension dans des publications ou des sites Web ciblant les personnes approchant l'âge de la retraite;

- l'examen de l'information gouvernementale comme celle se trouvant sur le site Web d'EDSC, sur la lettre d'inscription automatique à la SV et au SRG et le formulaire d'inscription, et sur les documents d'activités de sensibilisation communautaire.

Le ministère poursuivra ses activités en cours destinées à faire connaître l'option de report de la SV et à explorer des options pour surveiller la portée de ses activités.

Plan d'action de la direction

- 2.1 Publication du sondage sur le report d'EDSC – Direction générale de la sécurité du revenu et du développement social (SRDS) / Direction générale des affaires publiques et des relations avec les intervenants (DGAPRI).

Date d'achèvement : Mars 2020.

- 2.2 Sensibilisation sur les comptes de médias sociaux d'EDSC – SRDS/DGAPRI.

Date d'achèvement : Juin 2020.

- 2.3 Diffusion d'articles sur le report – SRDS/DGAPRI.

Date d'achèvement : Juin 2020.

- 2.4 Examen de l'information gouvernementale – SRDS / Direction générale de la transformation et de la gestion intégrée des services / Direction générale des Services aux citoyens / DGAPRI.

Date d'achèvement : Décembre 2020.

Annexe 1 : Description du programme de la Sécurité de la vieillesse

Pension de la Sécurité de la vieillesse

Description

En janvier 2019, le programme de pension de la SV a versé des prestations à 6,3 millions d'aînés, dont la pleine pension de base s'élevait à 601,45 $ par mois (ou environ 7 200 $ par année). Toutes les prestations du programme de la SV sont indexées chaque trimestre.

L'impôt de récupération de la SV, qui découle de la Loi de l'impôt sur le revenu, exige que tous les pensionnés qui touchent un revenu élevé remboursent leur pension de la SV en partie ou en totalité si leur revenu dépasse un seuil donné. Pour l'année d'imposition 2018, les aînés devaient rembourser 0,15 $ pour chaque dollar de revenu dépassant 75 910 $. Les prestations doivent être remboursées en totalité lorsque le revenu atteint 123 386 $ (pour les personnes qui ne reçoivent pas une pension reportée de la SV).

Critères d'admissibilité

Pour être admissible, une personne résidant au Canada au moment de la présentation de sa demande doit être âgée de 65 ans ou plus et avoir habité au Canada pendant au moins 10 ans après l'âge de 18 ans.

La pleine pension de base de la SV est payable aux aînés qui ont résidé au Canada pendant au moins 40 ans après l'âge de 18 ans.

Une pension partielle est versée aux aînés qui ont résidé au Canada pendant au moins 10 ans après l'âge de 18 ans, et leurs prestations sont calculées au prorata au taux d'un quarantième de la pleine pension pour chaque année de résidence.

Supplément de revenu garanti

Description

En janvier 2019, des prestations du SRG ont été versées à 2 millions d'aînés à faible revenu, et le SRG pouvait atteindre 898,32 $ par mois pour les aînés vivant seuls et 540,77 $ par mois pour les aînés mariés ou en union de fait (ou jusqu'à environ 10 800 $ ou 6 500 $ par année, respectivement).

Critères d'admissibilité

Pour être admissible au SRG, il faut toucher la pension de la SV, être un résident légal du Canada et avoir un revenu – ou un revenu combiné pour les couples – qui se situe sous les seuils maximaux annuels.

En janvier 2019, les aînés célibataires ayant des revenus allant jusqu'à 18 240 $ par année et les couples d'aînés ayant des revenus allant jusqu'à 24 096 $ étaient admissibles au SRG.

Les Allocations : L'Allocation (au conjoint) et l'Allocation au survivant

Description

En janvier 2019, l'Allocation était versée à 51 000 personnes, et l'Allocation au survivant était versée à 22 000 personnes. Les prestations peuvent atteindre 1 142,22 $ par mois pour l'Allocation et 1 361,56 $ par mois pour l'Allocation au survivant (ou environ 13 700 $ et 16 300 $ par année, respectivement, selon les taux de janvier 2019).

Critères d'admissibilité

Pour être admissible aux Allocations, il faut être âgé de 60 à 64 ans, être un résident légal du Canada et avoir habité au Canada pendant au moins 10 ans après l'âge de 18 ans.

Par ailleurs, pour être admissible à l'Allocation au survivant, une personne doit être veuve et toucher un faible revenu, ou alors être le conjoint d'un bénéficiaire du SRG pour être admissible à l'Allocation.

Annexe 2 : Principaux résultats de la phase 1 de l'évaluation

De nombreux facteurs ont contribué à l'augmentation du taux d'emploi des aînés et des personnes approchant l'âge de la retraite, y compris des bénéficiaires de la SV; notamment la croissance dans le secteur des services, les progrès technologiques et l'amélioration de la santé. L'augmentation de l'exemption des revenus d'emploi du SRG en 2008 a permis d'augmenter d'un point de pourcentage le taux d'emploi parmi les bénéficiaires des Allocations et d'augmenter le revenu d'emploi moyen des bénéficiaires du SRG et des Allocations occupant un emploi.

La prestation complémentaire au SRG a été versée à plusieurs groupes d'aînés vulnérables, tout comme d'autres prestations de la SV. La prestation complémentaire du bénéficiaire moyen représentait 4 % des prestations de la SV et équivalait à 10 % de leurs autres sources de revenus.

En raison du vieillissement de la population et du nombre grandissant de bénéficiaires de la SV, le total des coûts administratifs du programme de la SV est passé de 118 millions de dollars à l'exercice 2007 à 2008 à 177 millions de dollars à l'exercice 2016 à 2017. Les coûts administratifs représentaient environ 0,4 % des coûts du programme au cours de cette période.

Quelques-uns des indicateurs les plus pertinents de la qualité de la prestation de services font l'objet d'une surveillance étroite par le Ministère, notamment l'accès aux agents de Service Canada, le délai de réception des prestations, le recours aux programmes et l'exactitude des paiements.

Cependant, comme le sondage sur la satisfaction de la clientèle réalisé au nom de Service Canada n'est plus réalisé depuis 2010, on ne dispose plus de renseignements à jour sur cette question.

Recommandation

Envisager d'assurer un suivi régulier de la satisfaction des clients à l'égard de la prestation des services de la SV, notamment de surveiller la satisfaction des clients en ce qui concerne les différents modes de prestation de services.

Annexe 3 : Questions d'évaluation

Questions d'évaluation

Les Allocations répondent-elles toujours à un besoin pouvant être démontré? Qui sont les bénéficiaires des Allocations, et comment leur profil a-t-il évolué au fil du temps?

Document source

- Analyse des données T1 de l'Agence du revenu du Canada : « Recipients of the Allowances Program: a Historical Perspective » (disponible en anglais seulement).

- Analyse des données de l'Enquête nationale auprès des ménages : « Participation in the Old Age Security Program – National Household Survey ».

Questions d'évaluation

Dans quelle mesure EDSC est-il prêt à surveiller et à évaluer les caractéristiques des aînés qui choisissent de reporter leur pension de la SV et les tendances à cet égard?

Document source

Analyse des données administratives des T1 et de la SV : « Who Defers the Start of their OAS pension? » (disponible en anglais seulement).

Annexe 4 : Limites et résumé des études réalisées pour la phase 2 de l'évaluation

Étude technique : EDSC (2019a), « Recipients of the Allowances Program: a Historical Perspective » (disponible en anglais seulement)

Description :

Ce rapport est fondé sur les données T1 de l'Agence du revenu du Canada. Son objectif est d'examiner les caractéristiques des bénéficiaires des Allocations, la façon dont leur profil a changé au fil du temps, les raisons derrière la création des Allocations dans les années 1970, et si les Allocations continuent de répondre à un besoin de nos jours. De plus, ce rapport illustre les caractéristiques des autres personnes à faible revenu approchant l'âge de la retraite qui ne sont pas admissibles aux Allocations.

Limites :

Des données fiables sur les caractéristiques des bénéficiaires des Allocations remontent seulement à 1998. Idéalement, une comparaison avec les bénéficiaires de l'Allocation en 1975 aurait été utile pour examiner les changements chez les bénéficiaires depuis la création du programme.

Étude technique : EDSC (2019b), « Who Defers the Start of their OAS pension? »

Description :

Cet article se base sur des données administratives couplées de l'Agence du Revenu du Canada (T1) et du programme de la SV. Il examine la mesure dans laquelle le ministère peut surveiller les caractéristiques des aînés reportant leur pension de la SV. Il montre également le profil des personnes qui reportent le début du versement de leurs prestations de la SV et illustre la mesure dans laquelle les aînés reportent leur pension de la SV.

Limites :

Les données complètes sur le report de la SV dans chaque cohorte de personnes de 65 ans sont seulement disponibles avec un délais de 5 ans. Par conséquent, la majorité de l'analyse a dû être basée sur la cohorte de personnes qui ont atteint 65 ans en 2013.

Il n'a pas été possible de trouver une méthode pour mesurer l'impact du report de la pension de la SV sur le taux d'emploi des aînés. Aucun groupe témoin adéquat n'a pu être trouvé. Le rapport indique toutefois que les taux d'emploi sont élevés pendant que les aînés reportent leur pension de la SV.

Étude technique : EDSC (2016b), « Participation in the Old Age Security Program – National Household Survey »

Description :

Ce rapport se base sur les données tirées de l'Enquête nationale auprès des ménages. Il examine la participation au programme de la SV, les taux de participation parmi les différents sous-groupes de la population, et il présente un profil financier des bénéficiaires des Allocations. Ces conclusions aident à montrer la façon dont les Allocations continuent de répondre à un besoin.

Limites :

Le rapport se sert de données qui remontent à 2011.

Annexe 5 : Références

Bureau de l'actuaire en chef (2017), « Rapport actuariel (14e) sur le Programme de la sécurité de la vieillesse », Bureau du surintendant des institutions financières Canada, (page consultée le 5 août 2019). Tiré de http://www.osfi-bsif.gc.ca/Fra/Docs/oas14.pdf.

Bureau de l'actuaire en chef (2011), « Rapport actuariel (9e) sur le Programme de la sécurité de la vieillesse », Bureau du surintendant des institutions financières Canada, (page consultée le 5 août 2019). Tiré de http://www.osfi-bsif.gc.ca/fra/docs/oas9.pdf.

Chambre des Communes (1985), « Débats de la Chambre des communes », 4 février 1985, pages 1941 à 1943.

Chambre des Communes (1983), « Rapport du Groupe de travail parlementaire sur la réforme des pensions », page 180.

Chambre des Communes (1975), « Débats de la Chambre des communes », 6 juin 1975, pages 6518 à 6521.

Comité sénatorial permanent des banques et du commerce (2006), « La bombe à retardement démographique : atténuer les effets des changements démographiques au Canada », Sénat du Canada, juin.

Commission royale d'enquête sur la situation de la femme au Canada (1970), « Rapport de la Commission royale d'enquête sur la situation de la femme au Canada ».

EDSC (2019a), « Recipients of the Allowances Program: a Historical Perspective » (disponible en anglais seulement).

EDSC (2019b), « Who Defers the Start of their OAS pension? » (disponible en anglais seulement).

EDSC (2018a), « Évaluation du programme de la Sécurité de la vieillesse : Phase 1 », (page consultée le 5 août 2019). Tiré de https://www.canada.ca/fr/emploi-developpement-social/ministere/rapports/evaluations/programme-sv-phase-01.html.

EDSC (2018b), « Le livre sur les statistiques du RPC et de la SV de 2018 ».

EDSC (2017a), « Le livre sur les statistiques du RPC et de la SV de 2017 ».

EDSC (2017b), « Seniors' Labour Force Participation, Income and the GIS Top-up » (disponible en anglais seulement).

EDSC (2016a), « Document Review of Service Delivery of Old Age Security Program » (disponible en anglais seulement).

EDSC (2016b), « Participation in the Old Age Security Program – National Household Survey » (disponible en anglais seulement).

EDSC (2014), « EDSC – Rapport ministériel sur le rendement pour l'exercice financier 2013 à 2014 ».

EDSC (2013), « Le livre sur les statistiques du RPC et de la SV de 2013 ».

EDSC (2012), « Évaluation sommative du programme de la Sécurité de la vieillesse ». Tiré de http://publications.gc.ca/site/fra/9.640358/publication.html (page consultée le 5 août 2019).

Gilbert, Sabrina, Zechuan B. Deng, Sebastian Yeung et Gail Fawcett (2015), « Revenu et emploi des adultes ayant une incapacité : constatations tirées de l'Enquête canadienne sur l'incapacité de 2012 », EDSC.

Old Age Security Policy and Legislation Division (2016), « Expert Report on the Allowances under the Old Age Security Act », rapport préparé pour l'audience du Tribunal de la sécurité sociale, EDSC, juillet (disponible en anglais seulement).

Santé et Bien‑être social Canada (1992), « Evaluation Report: Old Age Security Program », septembre (disponible en anglais seulement).

Schirle, Tammy (2008), « Why Have Labor Force Participation Rates of Older Men Increased since the Mid- 1990s? », Journal of Labor Economics, vol. 26 (4), pages 549 à 594 (disponible en anglais seulement).

Service Canada (2015), « Feuillet de renseignements lié à l'état de revenu pour le Supplément de revenu garanti, l'Allocation ou l'Allocation au survivant », SC ISP-3026A (2015-01-27) F.

Statistique Canada (2017), « Enquête canadienne sur le revenu, 2015 ».

Tamagno, E. (2007), « Strengthening the Foundations of Canada's Pension System: a Review of the Old Age Security Program », Caledon Institute of Social Policy (disponible en anglais seulement).