Stimuler l’épargne-retraite dans le cadre des régimes de retraite en milieu de travail au moyen d’un processus d’inscription simplifié

Titre officiel : Stimuler l’épargne-retraite dans le cadre des régimes de retraite en milieu de travail au moyen d’un processus d’inscription simplifié : Un projet de démonstration - Rapport définitif, octobre 2018

Sur cette page

- Sommaire

- 1. Introduction : Quelle est la situation actuelle?

- 2. Conception du projet : Qu’avons-nous fait — comment et pourquoi?

- 2.1. Comment ce secteur a-t-il été étudié?

- 2.2. Intervention

- 2.3. Groupes expérimentaux, questions de recherche et résultats d’intérêt

- 3. Objectifs : Pourquoi devions-nous faire cette étude?

- 3.1. Améliorer la participation des employés

- 3.2. Renforcer la prise de décisions financières individuelles

- 3.3. Soutenir les Canadiens alors que leur responsabilité d’épargner pour leur retraite augmente

- 3.4. Fournir des données probantes aux répondants des régimes de capitalisation offerts par l’employeur et aux gouvernements dans un contexte de changements des options d’épargne et de la réglementation.

- 4. Mise en œuvre du projet : Quelles données avons-nous recueillies?

- 4.1. Recrutement des entreprises et répartition aléatoire

- 4.2. Mise en œuvre et collecte des données

- 4.3. Protection des renseignements personnels et sécurité des données

- 5. Méthodologie : Comment avons-nous analysé les données?

- 6. Résultats : Qu’avons-nous constaté?

- 6.1. Est-ce que la simplification et l’encouragement incitent les nouveaux employés à remplir les formulaires d’inscription aux régimes de retraite (c’est-à-dire à prendre une décision délibérée à propos du régime de l’employeur) ou non?

- 6.2. Est-ce que l’effort consacré à la simplification et à l’encouragement fait augmenter les taux de participation?

- 6.3. Existe-t-il une différence entre l’efficacité de la combinaison des formulaires simplifiés et du processus simplifié par rapport à la seule simplification des formulaires?

- 6.4. Est-ce que les nouveaux employés qui utilisent les formulaires simplifiés sont plus susceptibles de choisir un taux de cotisation qui maximise la cotisation de contrepartie de l’employeur?

- 6.5. Est-ce que les formulaires simplifiés donnent lieu à une gamme plus large de taux de cotisation?

- 6.6. Que ressort-il de l’ensemble du travail accompli?

- 7. Conclusion : Pourquoi ces résultats sont-ils importants?

- Annexe 1 : Tableaux supplémentaires

- Annexe 2 : Exemples de formulaire d’inscription standard et d’inscription simplifiée de la Financière Sun Life

- Annexe 3 : Diagrammes de processus

Remerciements

L’équipe de recherche tient à remercier les employeurs et les employés qui ont participé à l’étude.

- Kim Duxbury, vice-présidente adjointe, Produits et recherche en matière de régimes collectifs de retraite (RCR), Financière Sun Life

- Hugh Kerr, vice-président et avocat principal associé, Financière Sun Life

- Mazen Shakeel, vice-président, Développement du marché, régimes collectifs de retraite, Financière Sun Life

- Louise Matta, directrice régionale, Financière Sun Life

- Nicholas Meace, gestionnaire, Centre d’affaires PME, régimes collectifs de retraite, Financière Sun Life

- Amina Gilani, gestionnaire de produit, Inscription numérique, Financière Sun Life

- Tara Junker, développement de produit, Inscription numérique, Financière Sun Life

- Lori Buddle Smith, gestionnaire de produit, Innovation et développement de produit de RCR, Financière Sun Life

- Carole Vincent, Vincent Consultation

- Karen Hall, directrice générale, Direction de la politique sociale, Emploi et Développement social Canada

- Doug Murphy, directeur général, Direction de la politique sociale, Emploi et Développement social Canada

- Patrick Bussière, directeur, Division de la recherche sociale, Emploi et Développement social Canada

- Urvashi Dhawan-Biswal, directrice, Lab d’innovation, Emploi et Développement social Canada

- John Rietschlin, gestionnaire, Division de la recherche sociale, Emploi et Développement social Canada

- Maxime Fougère, gestionnaire, Division de la recherche sociale, Emploi et Développement social Canada

- Maureen Williams, conseillère principale en recherche, Division de la recherche sociale, Emploi et Développement social Canada

- Sasha Koba, analyste de recherche, Division de la recherche sociale, Emploi et Développement social Canada

- Miroslav Kucera, analyste principal de recherche, Division de la recherche sur le service, Emploi et Développement social Canada

- Christopher Poole, analyste principal de recherche, Division de la recherche sociale, Emploi et Développement social Canada

- Dominique Fleury, analyste principal de recherche, Division de la recherche sociale, Emploi et Développement social Canada

- Renée Myltoft, analyste, Division de la recherche sociale, Emploi et Développement social Canada

- Sultan Ahmed, analyste de recherche, Division de la recherche sur le service, Emploi et Développement social Canada

Sommaire

Les travailleurs canadiens sont nombreux à craindre de ne pas avoir un revenu suffisant à la retraite. Malgré la robustesse du système de revenu de retraite (SRR) canadien, on craint que certains particuliers n’épargnent pas suffisamment au moyen des instruments du troisième pilier comme les régimes enregistrés d’épargne-retraite (REER) et les régimes de capitalisation offerts par l’employeur, incluant les régimes de retraite à cotisations déterminées (RRCD), les régimes de pension agréés collectifs (RPAC), les régimes enregistrés d’épargne-retraite (REER) collectifs et les régimes de participation différée aux bénéfices (RPDB). Pour aborder cet enjeu, une étude a été conçue pour examiner les effets d’une restructuration de la façon de présenter aux nouveaux employés les différents régimes de capitalisation offerts par l’employeur auxquels ils peuvent adhérer, en appliquant les préceptes de l’économie comportementale. L’étude a été orientée en fonction des quatre objectifs suivants : améliorer la participation des employés; améliorer la prise de décisions financières individuelles; appuyer les Canadiens alors que leur responsabilité d’épargner pour la retraite augmente; et fournir des données probantes à l’intention des gouvernements et des employeurs qui offrent des régimes de capitalisation dans un contexte où les options d’épargne et la réglementation sont en transformation.

À l’heure actuelle, les employés nouvellement embauchés par des entreprises dotées de régimes de capitalisation peuvent généralement y adhérer après y avoir travaillé pendant une période de temps donnée, à condition de satisfaire aussi à certains critères. Ils doivent remplir le formulaire d’inscription qu’ils reçoivent lorsqu’ils deviennent admissibles, en indiquant leur choix d’adhérer, le montant de leur cotisation et la façon de répartir celle-ci selon les options disponibles dans leur régime. Ils sont en général laissés à eux-mêmes pour remplir ces formulaires complexes. C’est en tenant compte de tout cela que la Financière Sun Life et Emploi et Développement social Canada (EDSC) ont conçu ensemble deux types d’interventions directes et peu coûteuses afin d’améliorer à la fois les niveaux d’adhésion et de cotisation.

On voulait de cette façon simplifier les formulaires d’inscription et encourager les employés nouvellement embauchés à les remplir avant leur date d’admissibilité. C’est ainsi que 44 milieux de travail d’entreprises ont été répartis aléatoirement en trois groupes distincts : les employés du groupe témoin ont reçu un formulaire standard dans le cadre du processus habituel; les employés du second groupe ont reçu un formulaire simplifié, mais dans le cadre du processus habituel (groupe des formulaires simplifiés seulement); et les employés du troisième groupe ont reçu un formulaire simplifié et ont été encouragés à le remplir dès leur embauche, avant le début de leur admissibilité (groupe de l’encouragement verbal). Les entreprises qui ont participé à l’étude ont fourni des renseignements sur 3 760 employés nouvellement embauchés.

Les résultats de l’étude ont indiqué que l’utilisation d’un formulaire simplifié, que les employés soient ou non encouragés verbalement à le remplir à l’avance, a augmenté le taux d’inscription aux régimes de capitalisation offerts par l’employeur; et les employés du groupe des formulaires simplifiés seulement étaient susceptibles d’adhérer au régime de façon équivalente à ceux du groupe de l’encouragement verbal. En ce qui a trait à la probabilité de verser une cotisation qui leur permettrait d’obtenir la cotisation de contrepartie maximale de l’employeur, plus d’employés du groupe des formulaires simplifiés seulement et du groupe de l’encouragement verbal que le groupe témoin ont versé une telle cotisation. Enfin, des proportions plus importantes des employés des groupes des formulaires simplifiés seulement et encouragement verbal ont cotisé des pourcentages plus élevés de leurs gains à leur épargne-retraite.

En faisant cette étude, EDSC et la Financière Sun Life ont démontré qu’il est possible d’augmenter considérablement le nombre de personnes qui épargnent pour la retraite dans les régimes offerts par l’employeur en simplifiant les formulaires d’inscription.

1. Introduction : Quelle est la situation actuelle?

1.1. Le système de revenu de retraite canadien

Bien que les deux premiers piliers du système de revenu de retraite (SRR) canadien que sont la Sécurité de la vieillesse (incluant le Supplément de revenu garanti) et le Régime de pensions du Canada (et son équivalent, le Régime de rentes du Québec) veillent à ce que les Canadiens âgés reçoivent un revenu de base minimum et un niveau minimal de remplacement du revenu, c’est le troisième pilier qui aide beaucoup de ménages canadiens à « combler l’écart entre les prestations de pension publiques et leurs objectifs à la retraite ».Note de bas de page 1 Les véhicules d’épargne du troisième pilier incluent les régimes enregistrés d’épargne-retraite (REER) individuels et les régimes de capitalisation offerts par l’employeur comme les régimes de retraite à cotisations déterminées (RRCD), les régimes de pension agréés collectifs (RPAC), les REER collectifs et les régimes de participation différée aux bénéfices (RPDB).

Malgré les forces du SRR, on craint que certains Canadiens n’épargnent pas suffisamment au moyen des instruments du troisième pilier. Bien que les aînés actuels soient généralement en bonne posture, des études récentes ont indiqué que jusqu’à la moitié des adultes non retraités risquent d’être incapables de maintenir leur bien-être économique à la retraite, ceux de revenu moyen et élevé étant particulièrement à risque. On s’inquiète en outre du déclin perçu de la part et de la qualité des taux de couverture des régimes de retraite du secteur privé chez les cohortes de Canadiens les plus jeunes.Note de bas de page 2

1.2. Sources de risque dans l’environnement actuel

Les préoccupations liées à la protection offerte par les régimes de retraite des Canadiens plus jeunes prennent racine à la fois dans le changement démographique et dans les transformations structurelles de l’épargne-retraite. On peut les résumer comme suit :

- Vieillissement de la population : : Une combinaison de facteurs contribue au changement de la répartition de la population selon l’âge, incluant l’accroissement de la longévité et les familles plus petites. L’accroissement de la longévité a une incidence considérable puisque la période de retraite est maintenant susceptible d’être plus longue et, dans la mesure où l’épargne-retraite n’est pas transformée en rente, le risque que les particuliers épuisent leurs ressources financières est plus élevé.

- Arrivée tardive dans la population active : Par rapport aux générations précédentes de jeunes travailleurs, les jeunes Canadiens d’aujourd’hui ont tendance à fréquenter l’école ou le collège plus longtemps et à suivre souvent une approche non linéaire d’entrée sur le marché du travail. Les jeunes dans la vingtaine peuvent naviguer entre des postes de niveau d’entrée et des études supérieures avant d’entamer leur carrière. De plus, contrairement à leurs prédécesseurs, les jeunes Canadiens d’aujourd’hui retardent aussi le moment de fonder une famille et celui d’accéder à la propriété, deux décisions qui peuvent décaler l’accumulation du patrimoine et l’épargne personnelle.

- Déclin de la participation aux régimes de pension de l’employeur : Les transformations de l’emploi dans le secteur privé ont poussé en général les employés vers les industries où les niveaux d’avantages liés à l’emploi sont moins élevés. Cela a entraîné une érosion de la couverture des régimes de pension agréés (RPA) offerts par l’employeur.

- Délaissement des régimes de retraite à prestations déterminées (PD) en faveur des régimes à cotisations déterminées (CD) : Pour réduire le risque d’exposition et limiter les coûts, les employeurs du secteur privé délaissent les régimes de retraite à prestations déterminées (PD) en faveur des régimes d’épargne-retraite en capitalisation. Et bien que les régimes à PD couvrent encore la plupart des participants aux régimes de pension, l’adhésion a diminué dans les dernières années. Au Canada, un peu plus de 4 380 000 employés participaient à un régime de retraite à prestations déterminées en 2014, soit une baisse de 0,5 % par rapport à 2013 et de 8,3 % par rapport au sommet de 4 776 000 employés atteint en 1992Note de bas de page 3. Ce déclin est plus prononcé dans le secteur privé, ou la couverture des régimes à PD est passée de 73 % à 48 %, de 2002 à 2012Note de bas de page 4. De plus, bien qu’il existe des régimes à PD dans le secteur privé, beaucoup ne sont pas accessibles pour les nouveaux employés. Par contre, en date de 2014, un peu plus d’un million de Canadiens adhéraient à des régimes à CD, en plus de ceux ayant accès à d’autres régimes d’épargne en milieu de travail, comme les REER collectifs et les RPDB.

Dans cet environnement en évolution, presque la moitié des Canadiens à revenu moyen ne sont pas couverts par un RPA ou n’ont pas de REERNote de bas de page 5; et dans le cas de ceux qui n’ont que des REER, leurs niveaux d’épargne risquent d’être insuffisants à moins que leur employeur cotise égalementNote de bas de page 6. Cela a des répercussions considérables sur le niveau de vie des Canadiens à la retraite, puisque les niveaux d’épargne d’approximativement les deux tiers des ménages ne généreront pas suffisamment de revenus pour couvrir leurs dépenses non discrétionnaires : la moitié des particuliers ayant un revenu moyen nés entre 1945 et 1970 connaîtraient une baisse d’au moins 25 % de leur niveau de vieNote de bas de page 7. Et certains groupes sont plus vulnérables que d’autres. Les ménages sans RPA et les particuliers célibataires, sont considérablement plus susceptibles que les autres groupes d’accumuler moins de patrimoine de retraite que ceux dont les niveaux d’épargne sont plus optimaux.

Voilà donc le contexte qui a motivé l’examen des effets bénéfiques potentiels de la simplification des processus d’inscription pour faciliter les décisions liées à l’épargne-retraite et améliorer la participation aux régimes de retraite d’employeur. L’examen systématique de ce qui entoure l’inscription a l’avantage d’évaluer les options et il influencera considérablement la conception des futurs régimes. L’étude a bénéficié de la participation de nombreux employeurs et de diverses industries; il s’agit à notre connaissance de la première expérience aléatoire à grande échelle d’examen des comportements en matière d’inscription au Canada ou ailleursNote de bas de page 8.

Le présent rapport révèle les résultats finaux du projet. Il décrit aussi la conception du projet, le recrutement des répondants des régimes (les employeurs), la simplification de l’inscription et la mise en œuvre de l’expérience sur le terrain.

2. Conception du projet : Qu’avons-nous fait — comment et pourquoi?

À l’heure actuelle, les employés nouvellement embauchés par des entreprises dotées de régimes de capitalisation peuvent généralement y adhérer après y avoir travaillé pendant une période donnée, à condition de satisfaire aussi à d’autres critères. Actuellement, les employés reçoivent les formulaires d’inscription lorsqu’ils deviennent admissibles, ce sont eux qui choisissent d’adhérer au régime, qui indiquent le montant de leur cotisation et comment celle-ci sera répartie selon les options disponibles dans leur régime. Ils sont en général laissés à eux mêmes pour remplir ces formulaires complexes. Même si les fonds de pension peuvent être groupés en catégories de « Portefeuille créé pour moi » ou de « Portefeuille créé par moi », la décision de placement est souvent complexe. Les employés peuvent devoir choisir entre des fonds qui offrent de nombreux choix concurrents, et décider également des sommes à répartir dans chacun de ces différents fonds, parfois au moyen d’un outil de répartition des actifs qui peut être inclus dans leur trousse d’inscription pour les guider (voir l’exemple de formulaire d’inscription standard à l’annexe 2). C’est en tenant compte de tout cela que la Financière Sun Life et Emploi et Développement social Canada (EDSC) ont conçu ensemble deux types d’interventions directes et peu coûteuses afin d’améliorer à la fois le taux d’inscription et les niveaux de cotisation.

2.1. Comment ce secteur a-t-il été étudié?

La conception du projet a reposé sur des études en matière de connaissances financières et d’économie comportementale, sur un examen d’enquêtes semblables entreprises dans un rapport méthodologique préparé par EDSC et sur une étude de faisabilité exécutée par la Société de recherche sociale appliquée (SRSA).Note de bas de page 9

Il ressort des données probantes obtenues de l’étude en matière de connaissances financières qu’une proportion considérable de la population canadienne n’a pas les compétences et les connaissances de base en calcul nécessaires pour bien appliquer les principes fondamentaux de la gestion financière. Dans une analyse du premier cycle de l’Enquête canadienne sur les capacités financières (ECCF 2009), Leslie-Anne Keown (2011) a démontré que ce phénomène est lié étroitement à la fois au revenu et aux caractéristiques démographiques comme la scolaritéNote de bas de page 10 : les particuliers qui détiennent un diplôme d’études secondaires ou moins ont obtenu une note moins élevée au test qui constituait une partie de l’enquête que ceux qui ont fait plus d’études. Il est ressorti de l’analyse du second cycle de l’ECCF (2014) que le niveau de connaissances financières des Canadiens n’a pas changé dans les faits depuis 2009Note de bas de page 11 .

Des études ont également indiqué que les particuliers ont généralement des comportements qui peuvent influencer négativement leur bien-être financier à long terme : procrastination, inertie, diversification naïve, risques excessifs et épargnes insuffisantes. Mais peut-être plus important encore, les données probantes laissent croire que les décisions financières sont souvent très influencées par la façon dont les choix sont offerts et présentés, et que l’incertitude entourant les options d’épargne possibles et les conséquences perçues de faire de mauvais choix poussent certains particuliers à remettre leurs décisions de placement à plus tard ou tout simplement à ne rien faire en ce sensNote de bas de page 12.

Dans ce contexte, les processus d’inscription simplifiés apparaissent comme une façon prometteuse d’améliorer la participation aux régimes de retraite en milieu de travail et la couverture de ces régimes. La documentation indique que les processus de ce genre, ainsi que l’inscription automatique, ont augmenté efficacement les taux de participation aux États-Unis et ailleurs. Mais la conception d’un système d’inscription efficace doit tenir compte de certains aspects, notamment lorsque les décisions des particuliers à l’égard de leurs niveaux de cotisation et de la répartition de leurs actifs sont considérées.

Des données probantes substantielles indiquent que le cadre décisionnel et les choix par défaut influencent les gens et qu’un certain nombre de mécanismes ont été conçus pour « encourager » les gens à épargner plus. Il est apparu que ces mécanismes à cadre décisionnel influencent les choix que les gens doivent faire : adhérer ou non à un régime d’épargne-retraite donné (participation), le pourcentage du revenu à placer dans le régime en question (taux de cotisation) et, le cas échéant, les options de placement à déterminer (répartition des placements). Il est ressorti d’une étude axée sur la simplification qu’offrir un taux de cotisation présélectionné avait augmenté le taux d’adhésion de 16 %Note de bas de page 13. Une autre étude a indiqué que la conception et les options par défaut influencent la façon de choisir des investisseurs. Ainsi, quand les employés peuvent choisir leurs taux de cotisation, ils ont tendance à se concentrer sur des multiples de 5 %, ou sur le taux maximal offert par le régime, ou sur le taux qui optimise la cotisation de l’employeur, ou tout cela (Hewitt 2002)Note de bas de page 14.

De manière générale, il existe un ensemble de travaux bien étayé à l’échelle internationale démontrant les résultats positifs à la fois de l’environnement d’inscription automatique et de celui du choix actif. Mais bien que ces travaux soient certainement pertinents, le système de revenu de retraite canadien lui-même, ainsi que les particuliers et les ménages canadiens, sont confrontés à des circonstances et des difficultés particulières qui exigent de créer des solutions appropriées.

À la suite d’une évaluation des possibilités de recherche, il a été proposé d’entreprendre des interventions axées sur les processus d’inscription simplifiés combinés à un choix de taux de cotisation. De plus, puisque l’établissement de données solides sur l’efficacité d’une intervention (c’est-à-dire les procédures d’inscription simplifiées) exige de comparer des résultats d’intérêt (c’est-à-dire les taux de couverture des régimes d’épargne-retraite en milieu de travail) à des résultats sans intervention (données hypothétiques), il est nécessaire de faire de la répartition aléatoire. La répartition aléatoire réduit les chances de biais de sélection en augmentant la probabilité que les participants au groupe témoin et ceux qui reçoivent l’intervention affichent les mêmes caractéristiques observables et inobservables. Elle assure aussi que tous les groupes ne différeront pas systématiquement. Dans des conceptions expérimentales comme celle-là, toutes les différences de résultats entre les groupes après la mise à l’épreuve de l’intervention peuvent ainsi être attribuées à l’intervention.

Dans le cas de la présente étude, les milieux de travail des entreprises participantes ont été répartis aléatoirement en fonction de l’une des trois conditions suivantes : un groupe témoin où les processus standard (comme il a été décrit ci-haut) demeurent inchangés et deux groupes expérimentaux qui reçoivent l’intervention d’inscription simplifiée.Note de bas de page 15

2.2. Intervention

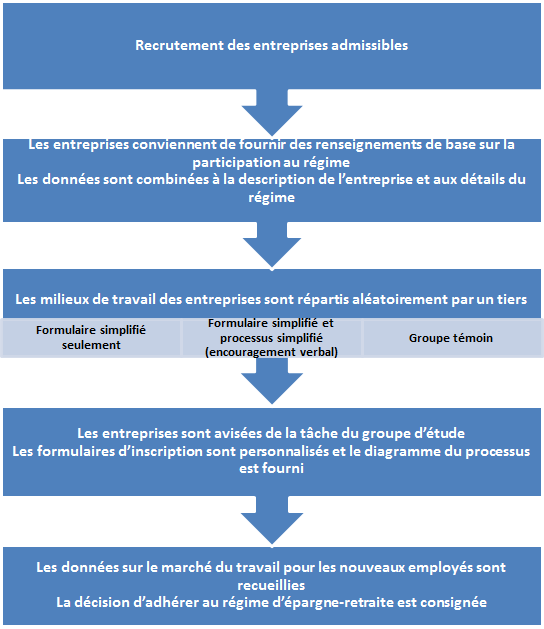

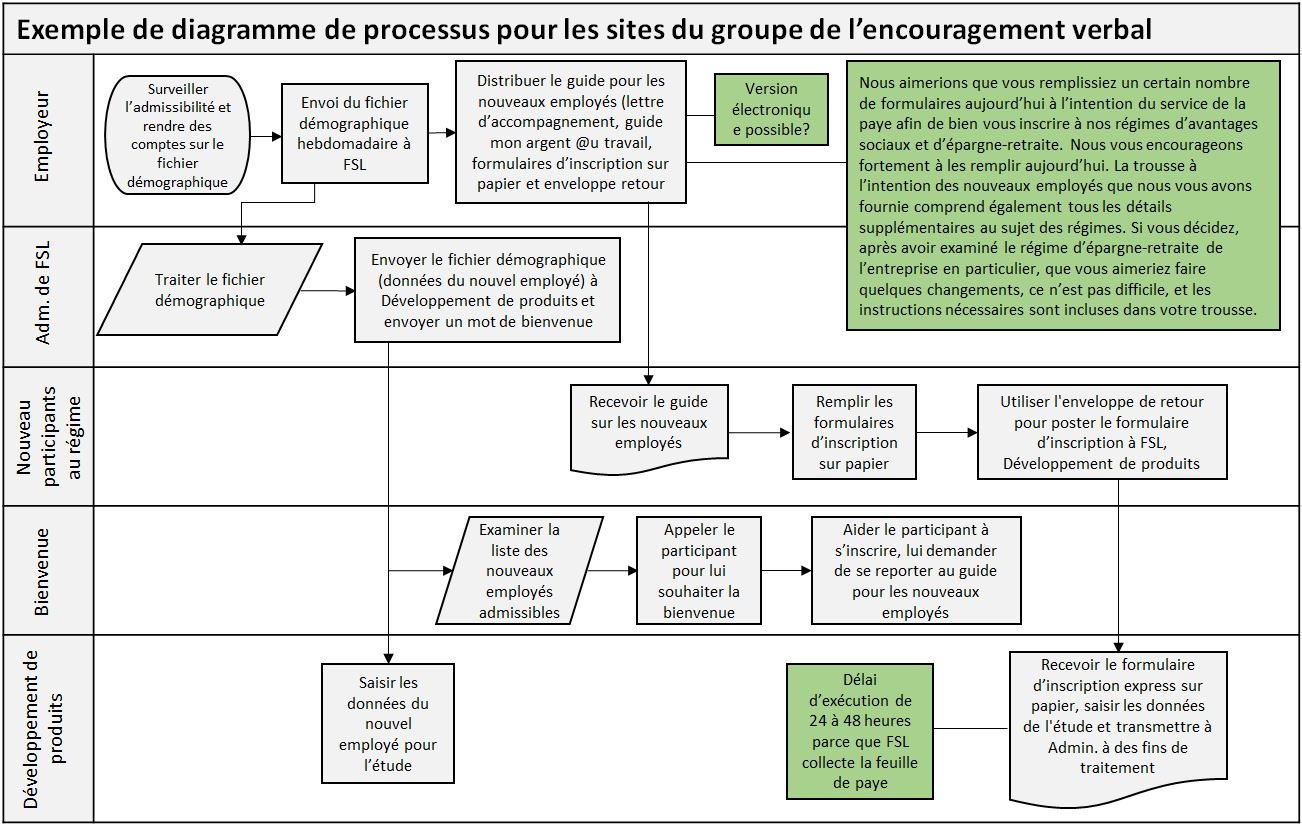

Les interventions ont consisté à modifier la conception des formulaires d’inscription au régime de retraite ainsi que le processus de la Financière Sun Life à l’intention des répondants du régime. C’est ainsi que deux aspects ont été simplifiés aux fins de l’étude : formulaires simplifiés et un processus simplifié — un encouragement verbal (voir la Figure 1).

Des formulaires simplifiés personnalisés ont été élaborés pour chacun des répondants du régime et approuvés par ceux-ci (voir les exemples à l’Annexe 2). En les utilisant, les employés nouvellement embauchés qui voulaient s’inscrire devaient encore prendre une décision active sur le montant à cotiser. Cependant, la question de la décision liée à la cotisation était présentée de manière simplifiée, intégrant les paramètres du régime d’épargne et les exigences particulières du répondant du plan. Dans la plupart des cas, une gamme de pourcentages de cotisation était présentée et le taux de cotisation qui permettait d’obtenir la cotisation maximale de contrepartie de l’employeur était mis en valeur. La décision liée au choix de l’option de placement était également très simplifiée : les employés nouvellement embauchés étaient informés que les placements seraient alloués au fonds par défaut du régime, sauf indication contraire de leur part. Les employés étaient avisés d’examiner les autres options de placement disponibles et encouragés à évaluer les différentes options selon leur profil de risque. Il y avait de petites variations de la façon dont ces instructions étaient transmises.

Description textuelle de la Figure 1

La figure est une série d’étapes, décrites ici sous forme de liste :

- Recrutement des entreprises admissibles

- Les entreprises conviennent de fournir des renseignements de base sur la participation au régime

- Les données sont combinées à la description de l’entreprise et aux détails du régime

- Les milieux de travail des entreprises sont répartis aléatoirement par un tiers

- Formulaire simplifié seulement

- Formulaire simplifié et processus simplifié (encouragement verbal)

- Groupe témoin

- Les entreprises sont avisées de la tâche du groupe d’étude

- Les formulaires d’inscription sont personnalisés et le diagramme du processus est fourni

- Les données sur le marché du travail pour les nouveaux employés sont recueillies

- La décision d’adhérer au régime d’épargne retraite est consignée

Le processus simplifié, ou l’encouragement verbal, a pris en considération la possibilité que les employés nouvellement embauchés fussent influencés à la fois par les types de choix offerts (c’est-à-dire les formulaires d’inscription simplifiés ou standard), mais aussi par différents contextes dans lesquels ces choix étaient offerts. Les employés nouvellement embauchés peuvent recevoir, à titre d’adhérents potentiels, une séance d’orientation ou un envoi postal, ou on peut communiquer avec eux en ligne ou bien en personne par l’entremise d’un tête-à-tête avec un représentant des ressources humaines de leur employeur. De plus, les décisions peuvent être influencées par l’existence ou non d’une échéance pour prendre leur décision. Chez les répondants des régimes de la Financière Sun Life, on remet habituellement aux employés nouvellement embauchés les formulaires d’inscription aux régimes de retraite à l’approche du moment où ils deviennent admissibles à y adhérer (habituellement entre le premier jour d’emploi et six mois après la date de leur embauche). Afin de simplifier le processus d’inscription, on a présenté aux employés nouvellement embauchés un formulaire d’inscription simplifié et on les a fortement encouragés à le remplir en même temps qu’ils remplissaient les autres formulaires de paye et en matière d’avantages sociaux fournis habituellement. On a assuré l’uniformité de la mise en œuvre du processus simplifié en fournissant à chacun des milieux de travail un diagramme du processus indiquant quand distribuer le formulaire et précisant le texte (la formulation) à utiliser.

Encadré 1 : Formulation de l’encouragement verbal que les employeurs devaient utiliser

Nous aimerions que vous remplissiez un certain nombre de formulaires aujourd’hui à l’intention du service de la paye afin de bien vous inscrire à nos régimes d’avantages sociaux et d’épargne-retraite. Nous vous encourageons fortement à les remplir aujourd’hui. La trousse à l’intention des nouveaux employés que nous vous avons fournie comprend également tous les détails supplémentaires au sujet des régimes. Si vous décidez, après avoir examiné le régime d’épargne-retraite de l’entreprise en particulier, que vous aimeriez faire quelques changements, ce n’est pas difficile et les instructions nécessaires sont incluses dans votre trousse.

2.3. Groupes expérimentaux, questions de recherche et résultats d’intérêt

L’étude a comparé trois conditions, un groupe témoin et deux groupes expérimentaux. Les groupes ont reçu l’intervention comme suit :

Groupe témoin :

- Formulaire standard : Les employés décident des taux de cotisation (sans être orientés) et doivent choisir des fonds parmi les diverses options de placement offertes par le régime de l’employeur.

- Processus standard (sans encouragement verbal) :Une fois devenus admissibles au régime d’épargne-retraite de leur employeur, les employés remplissent les formulaires au moment qui leur convient.

Groupe du formulaire simplifié seulement :

- Formulaire simplifié : Les employés choisissent à partir d’une liste de taux de cotisation (le taux qui permet d’obtenir la cotisation de contrepartie maximale de l’employeur est mis en valeur). Les placements sont alloués à un fonds par défaut.

- Processus standard (sans encouragement verbal) : Une fois devenus admissibles au régime d’épargne-retraite de leur employeur, les employés remplissent les formulaires au moment qui leur convient.

Groupe de l’encouragement verbal :

- Formulaire simplifié : Les employés choisissent à partir d’une liste de taux de cotisation (le taux qui permet d’obtenir la cotisation de contrepartie maximale de l’employeur est mis en valeur). Les placements sont alloués à un fonds par défaut.

- Processus simplifié avec un encouragement verbal : Peu importe le moment où ils deviennent admissibles au régime de l’employeur, les employés sont fortement encouragés à remplir le formulaire d’inscription dès leur embauche.

L’étude visait à répondre à cinq questions de recherche.

- Question 1 :

Est-ce que les employés à qui on présente un formulaire d’inscription simplifié sont plus susceptibles, en moyenne, d’adhérer à un régime de retraite en milieu de travail que les employés à qui on présente un formulaire d’inscription standard?

Résultat d’intérêt : Inscription avec le formulaire simplifié seulement par rapport à l’inscription du groupe témoin.

- Question 2 :

Est-ce que les employés à qui on présente un formulaire d’inscription simplifié et qui sont fortement encouragés à remplir leur formulaire d’inscription au moment de leur embauche sont plus susceptibles, en moyenne, d’adhérer à un régime de retraite en milieu de travail que les employés à qui on présente un formulaire d’inscription simplifié, mais à qui on dit, comme c’est la pratique usuelle, qu’ils peuvent remplir le formulaire d’inscription au moment qui leur convient?

Résultat d’intérêt : Inscription du groupe de l’encouragement verbal par rapport à l’inscription du groupe du formulaire simplifié seulement.

- Question 3 :

Est-ce que les employés à qui on présente un formulaire d’inscription simplifié et qui sont fortement encouragés à remplir leur formulaire au moment de leur embauche sont plus susceptibles, en moyenne, d’adhérer à un régime de retraite en milieu de travail que les employés à qui on présente un formulaire d’inscription standard et à qui on dit, comme c’est la pratique usuelle, qu’ils peuvent remplir le formulaire d’inscription au moment qui leur convient?

Résultat d’intérêt : Inscription du groupe de l’encouragement verbal par rapport à l’inscription du groupe témoin.

- Question 4 :

Est-ce que les employés à qui on présente un formulaire d’inscription simplifié sont plus susceptibles, en moyenne, de choisir le taux de cotisation qui permet d’obtenir la cotisation de contrepartie optimale de l’employeur que les employés à qui on présente un formulaire d’inscription standard?

Résultat d’intérêt : Optimisation des deux groupes qui reçoivent le formulaire simplifié par rapport à la maximisation du groupe témoin.

- Question 5 :

Est-ce que les employés à qui on présente un formulaire d’inscription simplifié sont plus susceptibles d’afficher un plus large éventail de taux de cotisation, comme groupe, que les employés à qui on présente un formulaire d’inscription standard?

Résultat d’intérêt : Distribution des pourcentages de cotisation des groupes expérimentaux par rapport à la distribution des pourcentages de cotisation du groupe témoin.

3. Objectifs : Pourquoi devions-nous faire cette étude?

Comme il est indiqué dans l’introduction, les caractéristiques démographiques, le marché du travail et les changements du SRR au Canada ont des conséquences à long terme sur la sécurité du revenu des futurs aînés. Par conséquent, les réponses aux questions de recherche fourniront des données probantes pour : améliorer la participation aux régimes d’épargne-retraite offerts par l’employeur; faciliter et renforcer la prise de décisions financières individuelles liées à l’épargne retraite; fournir des données probantes pour les répondants des régimes de capitalisation offerts par l’employeur et les gouvernements dans un contexte de changements des options d’épargne et de la réglementation; et, de façon plus générale, améliorer le bien-être économique à long terme des particuliers et des ménages, particulièrement ceux risquent de voir leurs revenus diminuer à la retraite.

3.1. Améliorer la participation des employés

En évaluant l’efficacité des systèmes d’inscription simplifiés, la présente étude vise à aider les employeurs canadiens à adopter des « pratiques exemplaires » d’élaboration de régimes d’épargne-retraite appropriés et efficaces. Les répondants des régimes d’épargne-retraite ont intérêt à soutenir la préparation à la retraite de leurs employés, particulièrement ceux qui n’épargnent peut-être pas suffisamment à l’heure actuelle en n’adhérant pas à un régime facultatif offert par l’employeur ou en ne cotisant pas suffisamment pour obtenir la cotisation de contrepartie maximale de l’employeur. Cela est particulièrement pertinent dans le cas des Canadiens qui ont moins de connaissances financières générales et qui peuvent être moins susceptibles d’investir. Bien que ce groupe inclue les jeunes adultes, les immigrants récents et les Canadiens en ménages à faible revenu ou à faible valeur nette, il faut noter que les connaissances financières et les comportements associés à la prise de décisions dans une perspective à plus long terme s’avèrent également difficiles pour certains contribuables de la classe moyenne.Note de bas de page 16

3.2. Renforcer la prise de décisions financières individuelles

Au regard des défis courants liés au comportement comme la surabondance des choix, la procrastination et l’épargne insuffisante, les processus d’inscription simplifiés peuvent améliorer à la fois la prise de décisions et l’exécution de la préparation financière de la retraite qui, en retour, ont le potentiel d’améliorer le bien-être économique à long terme des particuliers et des ménages. Comme il est noté plus haut, l’accroissement de la complexité du système financier, s’accompagnant de certaines tendances comportementales, gênera souvent la prise de décisions financières individuelles. Les systèmes d’inscription simplifiés sont importants parce qu’ils peuvent aider les Canadiens à prendre de « meilleures » décisions financières tout en respectant leurs droits et leurs libertés individuelles de prendre leurs propres décisions.

3.3. Soutenir les Canadiens alors que leur responsabilité d’épargner pour leur retraite augmente

L’inscription simplifiée peut aussi aider les Canadiens à assumer plus de responsabilités à l’égard de leur propre retraite. La transition continue (dans le secteur privé) des régimes à prestations déterminées vers les véhicules d’épargne-retraite comme les régimes à cotisations déterminées, les REER collectifs et, plus récemment, les comptes d’épargne libre d’impôt (CELI), ainsi que le rôle plus ciblé d’éléments des régimes de pension publics, comme la Sécurité de la vieillesse et le Supplément de revenu garanti, signifient que les aînés de demain devront assumer de plus en plus de responsabilités à l’égard de leur propre retraite. Renforcer la capacité des particuliers à prendre des décisions d’épargne judicieuses pour préparer leur retraite revêt une importance stratégique pour le gouvernement canadien, parce qu’un niveau de revenu plus adéquat renforce le bien-être des Canadiens et peut réduire les pressions exercées sur les régimes de retraite publics et les autres formes de soutien du revenu à plus long terme.

3.4. Fournir des données probantes aux répondants des régimes de capitalisation offerts par l’employeur et aux gouvernements dans un contexte de changements des options d’épargne et de la réglementation.

Enfin, il est important d’explorer l’inscription simplifiée parce que beaucoup de changements intervenus au cours des dernières années sur le marché du travail et à l’égard du système de revenu de retraite au Canada sont susceptibles d’avoir des répercussions à long terme. Les changements apportés maintenant vont probablement mettre du temps à vraiment se concrétiser, et il est important que le système de revenu de retraite canadien évolue et s’adapte dès maintenant pour relever adéquatement les nouveaux défis et répondre aux besoins émergents non seulement des aînés d’aujourd’hui, mais de ceux de demain aussi.

4. Mise en œuvre du projet : Quelles données avons-nous recueillies?

4.1. Recrutement des entreprises et répartition aléatoire

Après le lancement du projet, le recrutement des répondants des régimes a eu lieu entre novembre 2013 et novembre 2015. Cette phase, entreprise par la Financière Sun Life, a été difficile compte tenu des critères à respecter pour participer et des discussions subséquentes requises pour assurer la mise en œuvre correcte de l’intervention dans les sites de l’étude.

Plusieurs critères ont été utilisés pour orienter le recrutement, afin de réduire la variation dans l’échantillon des entreprises participantes :

- Participation volontaire au régime à cotisations déterminées ou au REER collectif : L’employeur offre aux employés admissibles la possibilité de participer volontairement à un régime de retraite en milieu de travail (aucune participation obligatoire).

- Cotisation de contrepartie moyenne de l’employeur : Les taux de cotisation de contrepartie de l’employeur vont en moyenne de 3 % à 6 %.

- Période moyenne d’admissibilité : Les employés deviennent admissibles à adhérer au régime de retraite dans les trois à six mois suivant leur date d’embauche.

- Stabilité : La conception des régimes de retraite en milieu de travail n’a pas connu de changements notables au cours des dernières années, et il ne devrait pas y en avoir dans un avenir prévisible.

- Ouverture au changement : Le répondant du régime ou l’entreprise prévoit changer ses procédures ou ses options d’inscription dans l’année ou est ouvert à changer ses procédures ou ses options d’inscription.

- Inscription sur papier seulement : L’inscription se fait au moyen de formulaires sur papier (aucune inscription en ligne)

- Système de collecte de données adéquat : L’employeur a mis sur pied un système qui fournira des renseignements fiables sur les caractéristiques de l’entreprise elle-même et aussi, ce qui est plus important, sur tous les nouveaux employés qui sont admissibles à participer au régime de retraite.

On s’est également efforcé de constituer un éventail de types d’industries, de zones géographiques et d’entreprises de tailles diverses pour que les résultats soient largement applicables.

Au moment de leur recrutement, les groupes de répondants de régime ont reçu un numéro d’identification unique, et un identifiant numérique additionnel a été attribué aux entreprises qui comptaient plusieurs milieux de travail. Ces numéros ont ensuite été liés aux données de base de chacun des régimes et à l’assignation du groupe d’étude. Ainsi l’équipe de recherche ne pouvait pas connaître l’identité des entreprises participantes. La tâche de répartition aléatoire a été entreprise par un tiers.

4.2. Mise en œuvre et collecte des données

Après le recrutement et la répartition aléatoire, les membres de l’équipe de recherche ont travaillé avec les entreprises pour réviser et simplifier les formulaires et pour assurer la mise en œuvre de l’intervention. Du soutien a été fourni pour éviter d’imposer un fardeau administratif supplémentaire aux entreprises participantes. Les données de chacun des régimes particuliers ont été collectées, incluant les renseignements clés sur la conception du régime de retraite, comme la durée de la période avant que l’employé devienne admissible à adhérer au régime, le type de régime (régime à cotisations déterminées, régime d’épargne-retraite collectif ou une combinaison des deux), le type de fonds de placement par défaut (le cas échéant), la formule de cotisation de l’employeur (p. ex. : le taux de cotisation de contrepartie de l’employeur et sa cotisation maximale) et les cotisations permises de l’employé (p. ex. : les pourcentages et les montants minimaux et maximaux permis).

Des renseignements sur les employés nouvellement embauchés de chacune des entreprises participantes ont également été collectés. Le numéro d’identification unique anonyme attribué à chaque nouvel employé au moment de son embauche a ensuite été utilisé pour lier les renseignements de base de l’employé, fournis par l’employeur, aux renseignements au sujet de son employeur. Ces données ont également été liées aux principaux résultats d’intérêt subséquents : l’adhésion ou non du nouvel employé au régime de retraite en milieu de travail, combien il cotise (taux et montant de la cotisation) et combien son employeur cotise (taux et montant de la cotisation).

Enfin, des renseignements ont été collectés au niveau de l’entreprise pour saisir dans quelle mesure les employeurs et les répondants des régimes appliquent des pratiques proactives pour informer les employés nouvellement embauchés des avantages d’adhérer au régime de retraite. Cela serait normalement fait par l’entremise d’ateliers réguliers à l’intention des employés sur les régimes de retraite, la planification des prestations et de la retraite. D’autres types de communication existent aussi.

4.3. Protection des renseignements personnels et sécurité des données

EDSC et la Financière Sun Life adhèrent aux normes les plus élevées de manipulation et d’entreposage des données confidentielles en employant les technologies et les procédures de sécurité appropriées pour protéger les données personnelles des participants contre l’accès, l’utilisation et la divulgation sans autorisation.

Comme il est indiqué précédemment, un numéro d’identification unique anonyme a été attribué à chaque entreprise ou milieu de travail et à chaque employé qui a participé à l’étude. La confidentialité a été ainsi assurée puisque toutes les données personnelles détaillées ont été retirées du fichier d’analyse avant de le transmettre de façon sécuritaire à EDSC. Tous les renseignements collectés par l’entremise de l’étude ont été entreposés dans des systèmes informatisés abrités dans des installations contrôlées dont l’accès était limité à l’équipe de recherche. Tous les fichiers qui contenaient des données de l’étude étaient également protégés par un mot de passe.

5. Méthodologie : Comment avons-nous analysé les données?

Des données de 44 milieux de travail d’entreprises dans toutes les provinces canadiennes et les territoires à l’exception du Yukon ont été collectées.Note de bas de page 17 L’échantillon final collecté était constitué de 3 760 nouveaux employés (dont 498 ont été retirés de l’ensemble des données pour satisfaire à l’exigence de l’étude voulant que chaque milieu de travail fournisse un maximum de 300 employés). Le groupe du formulaire simplifié seulement a fourni la proportion la plus importante d’employés nouvellement embauchés (39 %), tandis que le groupe de l’encouragement verbal et le groupe témoin étaient de taille semblable (respectivement 31 % et 30 % de l’échantillon total). Les pourcentages de cotisation des employés variaient de 0 % à 13 %, et seulement 5 % des nouveaux employés cotisaient plus de 6 % à un régime de retraite.

5.1. Variables

Orientées par les questions de recherche, les variables suivantes ont été utilisées.

- Variable de résultat 1 : La variable prise de décision a été générée par la décision de l’employé de cotiser ou non à un régime de retraite et elle est une variable dichotomique.

- Variable de résultat 2 : La variable ayant cotisé à un régime de retraite a été générée par les pourcentages de cotisation de l’employé et elle est une variable dichotomique.

- Variable de résultat 3 : La variable pourcentage de la cotisation de contrepartie de l’employeur sélectionné a été générée par les pourcentages de cotisation de l’employé et de l’employeur. Cette variable dichotomique est définie comme suit : pourcentage de cotisation de l’employé correspondant, ou non, au pourcentage de cotisation de contrepartie maximale de l’employeur.Note de bas de page 18

- Variables de contrôle : Les variables de contrôle de l’analyse étaient les sept caractéristiques démographiques suivantes : le sexe, l’année de naissance, l’état matrimonial, le statut d’emploi, le salaire annuel, la taille de l’entreprise et le pourcentage de cotisation de contrepartie maximale de l’employeur.

- L’échantillon d’employés nouvellement embauchés était principalement masculin (70 %).

- L’année de naissance était codée en cinq catégories de dix ans : naissance en 1950 ou avant jusqu’à naissance en 1990 ou après. La plus grande proportion des employés nouvellement embauchés étaient nés entre 1980 et 1989 (32 %) et entre 1970 et 1979 (25 %).

- Un total de 70 % des membres de l’échantillon ont indiqué qu’ils étaient mariés.

- Un total de 92 % travaillaient à temps plein au moment de la collecte des données.

- Le salaire annuel était codé en cinq catégories : 1) moins de 40 000 $; 2) 40 000 $ à 59 999 $; 3) 60 000 $ à 79 999 $; 4) 80 000 $ à 99 999 $; et 5) 100 000 $ ou plus par année. Les employés qui n’avaient pas de salaire annuel, mais qui gagnaient un salaire horaire étaient tous des employés à temps plein. Les salaires horaires ont par conséquent été multipliés par 2 080 (nombre d’heures annuelles à temps plein) pour générer leur salaire annuel. La majorité des employés gagnaient entre 60 000 $ et 79 999 $ par année (33 %).

- Les catégories de taille des entreprises étaient : petite, moyenne ou grande. Les petites entreprises comprenaient moins de 100 employés au total, les moyennes entreprises comprenaient entre 100 et 500 employés et les grandes entreprises comprenaient plus de 500 employés. On comptait 298 (8 %) employés nouvellement embauchés dans de petites entreprises, 1 380 (37 %) dans de moyennes entreprises et 2 082 (55 %) dans de grandes entreprises.

- Les pourcentages de cotisation de contrepartie de l’employeur variaient entre 2 % et 8 %. Les proportions les plus importantes d’employés étaient dans des entreprises qui versaient une cotisation de contrepartie de 4 % (39 % des employés), de 6 % (23 % des employés) et de 5 % (20 % des employés).

Bien qu’on ait collecté les données relatives à la province ou au territoire de résidence, elles n’ont pas été incluses dans l’analyse en raison des concentrations d’employés en Ontario et au Québec; 51 % des employés nouvellement embauchés ont indiqué vivre en Ontario tandis que 28 % ont indiqué résider au Québec.

5.2. Analyse descriptive et empirique

La régression logistique et les effets marginaux moyens subséquents ont été utilisés initialement pour répondre aux questions de recherche 1, 2, 3 et 4.Note de bas de page 19 Reconnaissant toutefois qu’il y avait des limites à la répartition aléatoire de l’échantillon d’employés, on a également exécuté des modèles de régression logistique à effet mixte subséquents. Les deux techniques de modélisation ont donné largement les mêmes résultats (c’est-à-dire dans le cas de la prise de décisions), mais les modèles à effet mixte ont produit des estimations qui ont pris en considération les différences dans les groupes au niveau de l’entreprise. On a utilisé des statistiques descriptives pour explorer les distributions des pourcentages de cotisation afin de déterminer s’il y avait des différences entre les groupes expérimentaux et le groupe témoin.

6. Résultats : Qu’avons-nous constaté?

6.1. Est-ce que la simplification et l’encouragement incitent les nouveaux employés à remplir les formulaires d’inscription aux régimes de retraite (c’est-à-dire à prendre une décision délibérée à propos du régime de l’employeur) ou non?

La réponse à cette question fournit une évaluation de l’efficacité des formulaires simplifiés (groupe des formulaires simplifiés seulement) et de celle des formulaires et du processus simplifiés (groupe de l’encouragement verbal) à influencer les taux de prise de décisions devant l’option d’adhérer à un régime d’épargne-retraite, par rapport au processus d’inscription standard (groupe témoin). Dans ce cas, la prise de toute décision à l’égard de l’adhésion, que ce soit oui ou non (y compris la décision de cotiser 0 %) est considérée positive. L’analyse nous renseigne sur le comportement de l’employé en ce sens que tout choix actif est comparé à une réponse passive négative (ne pas remplir le formulaire). Ce dernier groupe peut inclure les particuliers qui ne remplissent pas les formulaires d’inscription pour de nombreuses raisons : parce qu’ils ne souhaitent pas cotiser à un régime de retraite (p. ex. parce qu’ils utilisent d’autres véhicules d’épargne à la place ou peut-être parce qu’ils ont d’autres besoins financiers); parce qu’ils sont influencés par l’inertie, la procrastination ou la surabondance de choix; ou simplement parce qu’ils oublient.

Les effets marginaux moyens (sans variables de contrôle) sont rapportés des modèles de régression logistique (les modèles à effet mixte n’ont pas produit d’estimations) quant à la prise d’une décision à l’égard de l’adhésion à un régime de retraite. Ces résultats indiquent que les particuliers du groupe du formulaire simplifié seulement sont 15 % plus susceptibles de prendre une décision que ceux du groupe témoin. Les particuliers du groupe de l’encouragement verbal sont 27 % plus susceptibles de prendre une décision à l’égard de l’adhésion au régime de retraite que ceux du groupe témoin.

Lorsque l’on contrôle les variables comme le sexe, l’année de naissance, l’état matrimonial, le statut d’emploi, le salaire annuel, la taille de l’entreprise et le pourcentage de cotisation de contrepartie maximale de l’employeur, les effets marginaux moyens des modèles à effet mixte indiquent qu’en comparaison aux membres du groupe témoin, les particuliers du groupe du formulaire simplifié seulement sont 26 % plus susceptibles de prendre une décision à l’égard de l’adhésion au régime de retraite, tandis que ceux du groupe de l’encouragement verbal sont 29 % plus susceptibles de prendre une décision à cet égard. Ces constatations laissent croire que la simplification du processus d’inscription et l’encouragement des employés à remplir les formulaires lors de l’embauche ont un effet positif marqué sur la probabilité qu’ils prennent une décision relative à l’adhésion au régime de retraite.

6.2. Est-ce que l’effort consacré à la simplification et à l’encouragement fait augmenter les taux de participation?

Cela a trait aux questions de recherche 1 et 3. Est-ce que les formulaires simplifiés (groupe des formulaires simplifiés seulement) et la combinaison des formulaires et du processus simplifiés (groupe de l’encouragement verbal) accroissent les taux de participation (c’est-à-dire choisir un montant de cotisation positif) par rapport à l’inscription standard (groupe témoin)?

Les effets marginaux moyens (sans variables de contrôle) en ce qui a trait à la cotisation à un régime de retraite indiquent que les particuliers du groupe du formulaire simplifié seulement sont 17 % plus susceptibles de cotiser à un régime de retraite que les membres du groupe témoin. Les particuliers du groupe de l’encouragement verbal sont également 17 % plus susceptibles de cotiser à un régime de retraite que ceux du groupe témoin.

Lorsque l’on contrôle les variables comme le sexe, l’année de naissance, l’état matrimonial, le statut d’emploi, le salaire annuel, la taille de l’entreprise et le pourcentage de cotisation de contrepartie maximale de l’employeur, les effets marginaux moyens indiquent que par rapport aux membres du groupe témoin, les particuliers du groupe du formulaire simplifié seulement sont 24 % plus susceptibles de cotiser à un régime de retraite, tandis que ceux du groupe de l’encouragement verbal sont 25 % plus susceptibles de cotiser. Ces constatations laissent croire que la simplification du processus d’inscription et l’encouragement des employés à remplir les formulaires dès l’embauche ont un effet positif sur la probabilité qu’ils adhèrent à un régime de retraite.

6.3. Existe-t-il une différence entre l’efficacité de la combinaison des formulaires simplifiés et du processus simplifié par rapport à la seule simplification des formulaires?

Cela a trait à la question de recherche 2. Existe-t-il une différence d’adhésion entre le groupe du formulaire simplifié seulement et celui de l’encouragement verbal?

Les effets marginaux moyens (sans variables de contrôle) en ce qui a trait à la cotisation à un régime de retraite indiquent que les particuliers du groupe de l’encouragement verbal ne sont pas différents de ceux du groupe du formulaire simplifié seulement en ce qui a trait à la probabilité qu’ils cotisent à un régime de retraite. Cela ne diffère pas même lorsque l’on contrôle les variables comme le sexe, l’année de naissance, l’état matrimonial, le statut d’emploi, le salaire annuel, la taille de l’entreprise et le pourcentage de cotisation de contrepartie maximale de l’employeur. Cette constatation fournit des données probantes qui laissent croire que le processus d’inscription simplifié n’est pas plus efficace en y ajoutant « l’encouragement verbal » (à remplir le formulaire).

6.4. Est-ce que les nouveaux employés qui utilisent les formulaires simplifiés sont plus susceptibles de choisir un taux de cotisation qui maximise la cotisation de contrepartie de l’employeur?

La réponse à la question de recherche 4 est obtenue en utilisant deux variables de résultat. Premièrement, le résultat du choix du pourcentage exact qui maximise la cotisation de contrepartie de l’employeur est analysé. Le pourcentage de cette cotisation de contrepartie est mis en gras sur les formulaires et jumelé à une indication écrite de la cotisation de contrepartie maximale de l’employeur. Deuxièmement, le résultat de la sélection du pourcentage de la cotisation de contrepartie maximale de l’employeur ou du dépassement de ce pourcentage est analysé. Ce second résultat est analysé parce que les particuliers qui choisissent de dépasser la cotisation de contrepartie maximale de l’employeur ne recevront quand même que la part maximale de leur employeur. Mais il est nécessaire d’analyser la sélection du pourcentage exact de maximisation de la cotisation de contrepartie de l’employeur pour évaluer l’efficacité de la conception et de la simplification expérimentales des formulaires.

Cotisation de contrepartie maximale de l’employeur

Les effets marginaux moyens (sans variables de contrôle) indiquent que les particuliers du groupe du formulaire simplifié seulement sont 22 % plus susceptibles que ceux du groupe témoin de sélectionner le pourcentage de cotisation qui maximise la cotisation de contrepartie de leur employeur. Les particuliers du groupe de l’encouragement verbal sont 26 % plus susceptibles que ceux du groupe témoin de maximiser la cotisation de contrepartie de leur employeur.

Lorsque l’on contrôle les variables comme le sexe, l’année de naissance, l’état matrimonial, le statut d’emploi, le salaire annuel, la taille de l’entreprise et le pourcentage de cotisation de contrepartie maximale de l’employeur, les effets marginaux moyens indiquent que les particuliers du groupe du formulaire simplifié seulement sont 30 % plus susceptibles de maximiser la cotisation de contrepartie de leur employeur, alors que ceux du groupe de l’encouragement verbal sont 29 % plus susceptibles de la maximiser. Ces constatations laissent croire que la simplification du processus d’inscription et la présentation d’une explication à propos de la cotisation de contrepartie de l’employeur rendent la sélection du pourcentage de maximisation plus probable. Il est également intéressant de noter qu’il n’y a pas de différence statistiquement significative entre le groupe du formulaire simplifié seulement et celui de l’encouragement verbal. Cette constatation suggère que bien qu’il soit bon de fournir de l’information à propos de la cotisation de contrepartie de l’employeur sur le formulaire d’inscription, encourager les employés à remplir le formulaire au moment de l’embauche n’accroît pas plus la probabilité qu’ils adhèrent au régime.

Dépassement de la cotisation de contrepartie maximale de l’employeur

Les effets marginaux moyens (sans variables de contrôle) indiquent que les particuliers du groupe du formulaire simplifié seulement ne sont pas différents de ceux du groupe témoin en ce qui a trait à la probabilité de sélectionner ou de dépasser le pourcentage de cotisation qui maximise la cotisation de contrepartie de leur employeur. Les particuliers du groupe de l’encouragement verbal ne sont pas différents non plus de ceux du groupe témoin en ce qui a trait à la maximisation ou au dépassement de la cotisation de contrepartie de leur employeur.

Lorsque l’on contrôle les variables comme le sexe, l’année de naissance, l’état matrimonial, le statut d’emploi, le salaire annuel, la taille de l’entreprise et le pourcentage de cotisation de contrepartie maximale de l’employeur, les effets marginaux moyens indiquent que les particuliers du groupe du formulaire simplifié seulement ou du groupe de l’encouragement verbal ne sont pas différents de ceux du groupe témoin en ce qui a trait à la probabilité qu’ils maximisent ou qu’ils dépassent la cotisation de contrepartie de leur employeur.

Les résultats quant à la cotisation correspondante ou au dépassement diffèrent considérablement de ceux liés à la cotisation correspondant au pourcentage exact de maximisation de la cotisation de contrepartie de l’employeur. Cette constatation indique que dans le formulaire simplifié, la mise en valeur en gras du pourcentage de maximisation de la cotisation de contrepartie de l’employeur et l’inclusion d’une explication écrite de son avantage accroissent la sélection de cette option de cotisation. Mais la raison pour laquelle les résultats ne sont pas statistiquement significatifs lorsque l’on prend en considération la cotisation ou le dépassement des taux de cotisation de contrepartie de l’employeur n’est pas claire.

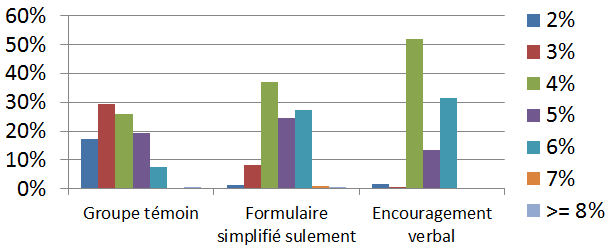

Le graphique 1 montre la proportion des taux de cotisation de contrepartie de l’employeur au niveau de l’employé pour chaque groupe. Étant donné que le groupe témoin comprend beaucoup d’entreprises dont le taux de cotisation de contrepartie est peu élevé (près de 50 % des employés ont un taux de cotisation de contrepartie de 3 % ou moins), il peut être simplement plus facile pour les employés de dépasser la cotisation de contrepartie de leur employeur. Inversement, les groupes expérimentaux ont des proportions plus élevées d’employés dont l’entreprise verse une cotisation de contrepartie de 5 % ou plus (c’est le cas de plus de 50 % des employés du groupe du formulaire simplifié seulement et de près de 50 % des employés du groupe de l’encouragement verbal), ce qui rend plus difficile pour les employés de dépasser la cotisation de contrepartie maximale de leur employeur. En outre, plus de la moitié des employés du groupe de l’encouragement verbal travaillent pour une entreprise qui verse une cotisation de contrepartie maximale de 4 %, ce qui est le cas pour 37 % des employés du groupe du formulaire simplifié seulement et 26 % des employés du groupe témoin.

Description textuelle du Graphique 1

| Groupe expérimental | 2 % | 3 % | 4 % | 5 % | 6 % | 7 % | >= 8 % |

|---|---|---|---|---|---|---|---|

| Groupe témoin | 17 % | 29 % | 26 % | 19 % | 8 % | 0 % | 0 % |

| Formulaire simplifié seulement | 1 % | 8 % | 37 % | 25 % | 27 % | 1 % | 1 % |

| Encouragement verbal | 2 % | 1 % | 52 % | 14 % | 32 % | 0 % | 0 % |

6.5. Est-ce que les formulaires simplifiés donnent lieu à une gamme plus large de taux de cotisation?

La question 5 examine si les particuliers ont une gamme plus large de taux de cotisation préférés qui ne concordent pas nécessairement avec la cotisation de contrepartie maximale de l’employeur qui est mise en valeur.

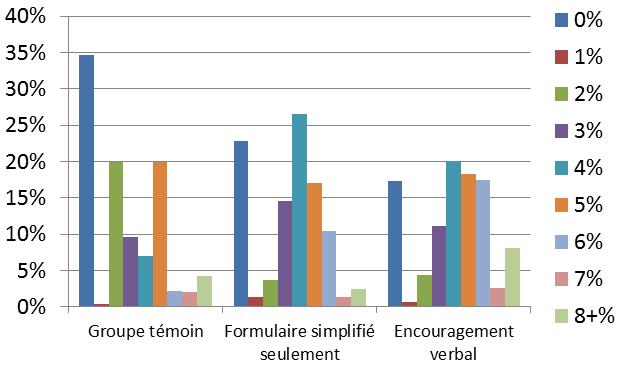

Le graphique 2 illustre les différences dans la distribution des pourcentages de cotisation de l’employé entre les groupes expérimentaux et le groupe témoin. Premièrement, 35 % des employés du groupe témoin ont cotisé 0 % à un régime de retraite, par rapport à 23 % des employés du groupe du formulaire simplifié seulement et 17 % des employés du groupe de l’encouragement verbal. Cela inclut les particuliers qui n’ont pas répondu ou pris une décision relative à l’épargne-retraite. Une proportion beaucoup plus considérable d’employés du groupe témoin a cotisé 2 % que cela a été le cas pour les employés des groupes expérimentaux (20 % et moins de 5 % respectivement). Inversement, des proportions plus larges des employés des groupes expérimentaux que des employés du groupe témoin ont cotisé 3 % ou 4 %. Les proportions d’employés qui ont cotisé 5 % sont relativement constantes dans tous les groupes (20 % du groupe témoin, 17 % du groupe du formulaire simplifié seulement et 18 % du groupe de l’encouragement verbal). Enfin, des proportions plus larges des groupes expérimentaux ont cotisé plus de 5 % par rapport au groupe témoin, avec des proportions particulièrement élevées de 6 %, 8 % ou plus dans le groupe de l’encouragement verbal. Ces différences pourraient être attribuées partiellement aux différences des pourcentages de cotisations de contrepartie de l’employeur dans le graphique 1. Mais il est possible que les différences résultent également des processus d’inscription simplifiés (encouragements verbaux) et des formulaires simplifiés, ou des caractéristiques sous-jacentes des employés de tous les groupes.

Description textuelle du Graphique 2

| Groupe expérimental | 0 % | 1 % | 2 % | 3 % | 4 % | 5 % | 6 % | 7 % | 8+ % |

|---|---|---|---|---|---|---|---|---|---|

| Groupe témoin | 35 % | 0 % | 20 % | 10 % | 7 % | 20 % | 2 % | 2 % | 4 % |

| Formulaire simplifié seulement | 23 % | 1 % | 4 % | 15 % | 27 % | 17 % | 10 % | 1 % | 2 % |

| Encouragement verbal | 17 % | 1 % | 4 % | 11 % | 20 % | 18 % | 17 % | 3 % | 8 % |

6.6. Que ressort-il de l’ensemble du travail accompli?

Les résultats de l’analyse empirique indiquent que la simplification du formulaire d’inscription, jumelée à la simplification du processus (encouragement verbal) accroissent le nombre de Canadiens qui accumulent de l’épargne-retraite. Le formulaire d’inscription simplifié sans « l’accompagnement verbal » est également efficace pour accroître le nombre de Canadiens qui maximisent le pourcentage de la cotisation de contrepartie de leur employeur.

Mais la simplification du formulaire d’inscription sans l’inclusion d’un processus simplifié (encouragement verbal) est plus efficace pour accroître le nombre de Canadiens qui accumulent de l’épargne-retraite. Simplifier le formulaire d’inscription sans y associer un « encouragement verbal » est également plus efficace pour accroître le nombre de Canadiens qui maximisent le pourcentage de la cotisation de contrepartie de leur employeur.

L’effet contraire de « l’encouragement verbal » peut être causé par diverses circonstances expérimentées par les nouveaux employés, notamment :

- La diminution du temps à la disposition des employés pour prendre une décision, au point que certains employés décident de ne pas cotiser à ce moment-là. De plus, « l’encouragement verbal » pourrait limiter le temps à la disposition des employés pour traiter l’information, au point de ne pas sélectionner le pourcentage qui maximise la cotisation de contrepartie de leur employeur.

- La diminution du degré de confort des employés nouvellement embauchés qui sont obligés de remplir des formulaires dans un environnement supervisé, au point de choisir de ne pas cotiser à ce moment-là. Il est également possible que les employés ne soient pas confortables de maximiser la cotisation de contrepartie de leur employeur en étant supervisés.

- Un environnement d’excès d’informations dans lequel les employés ne sont pas en mesure d’évaluer convenablement les avantages d’adhérer à un régime de retraite ou de maximiser la cotisation de contrepartie de leur employeur à ce moment-là.

Sur la base de nos résultats, la simplification du formulaire d’inscription a été plus efficace pour aider les Canadiens à épargner pour leur retraite et à maximiser la cotisation de contrepartie de leur employeur à leur épargne-retraite, par rapport à la simplification du formulaire d’inscription et à l’ajout d’un « encouragement verbal » ou un maintien du processus d’inscription courant.

Néanmoins, nos résultats indiquent aussi qu’obliger les employés nouvellement embauchés à remplir le formulaire d’inscription au moment de l’embauche a réduit le nombre de particuliers qui ne cotisaient pas au régime de retraite (voir le graphique 2). On note que 35 % des particuliers du groupe témoin ont choisi de ne pas cotiser à un régime de retraite, soit de façon passive (en ne retournant pas le formulaire) ou en disant délibérément « non ». Les proportions de particuliers des groupes expérimentaux qui ont choisi de ne pas cotiser au régime de retraite étaient considérablement moins élevées, soit 23 % des particuliers du groupe du formulaire simplifié seulement et 17 % de ceux du groupe de l’encouragement verbal . Cette tendance laisse croire que certains particuliers du groupe témoin qui n’ont pas cotisé (passivement) à un régime de retraite choisiraient un pourcentage de cotisation autre que 0 % si le formulaire était simplifié ou s’ils étaient obligés de le remplir. Cette constatation raffermit les avantages généraux pour les Canadiens de simplifier les processus d’inscription.

7. Conclusion : Pourquoi ces résultats sont-ils importants?

Le projet de démonstration d’un processus d’inscription simplifié est l’une des premières, et peut-être la plus importante, des études sur le terrain de ce type à avoir été réalisées au Canada. Il s’est déroulé au cours d’une période d’intérêt croissant du gouvernement et de l’industrie à l’égard des interventions comportementales. Au gouvernement fédéral, les ministères explorent comment la connaissance des comportements et des préférences des Canadiens peut permettre d’améliorer les programmes et les services.Note de bas de page 20 Du côté de l’industrie, plus d’entreprises canadiennes utilisent les approches comportementales pour comprendre les réactions de leurs clients et leur prise de décisions dans leur interaction avec les produits et les services qu’elles offrent.Note de bas de page 21 Les approches comportementales sont manifestement considérées comme une partie intégrante de l’amélioration de l’expérience du citoyen et du client.

Au début de cet effort collaboratif de recherche, EDSC et la Financière Sun Life ont déterminé plusieurs objectifs :

- Améliorer la participation des employés.

- Renforcer la prise de décisions financières individuelles.

- Soutenir les Canadiens alors que leur responsabilité d’épargner pour leur retraite augmente.

- Fournir des données probantes aux répondants des régimes et aux gouvernements dans un contexte de changement des options d’épargne et de la réglementation.

Les résultats de l’étude indiquent clairement qu’il existe des possibilités importantes d’améliorer la participation des employés aux régimes d’épargne-retraite offerts par leurs employeurs et également que l’effort requis pour réaliser cette amélioration est relativement petit. La phase de mise en œuvre de l’étude a démontré que les formulaires peuvent être simplifiés et continuer de concorder avec les besoins des répondants des régimes. Pour la suite des choses, les principes de simplification utilisés dans l’étude pourraient être appliqués aux formulaires électroniques et aux solutions Web.

L’un des avantages de faciliter la prise de décisions est qu’une plus grande proportion des employés est susceptible de prendre une décision active à l’égard de la possibilité offerte par leurs employeurs. Et pour ces Canadiens, la décision de participer signifie qu’ils accumuleront de l’épargne retraite. De plus, l’adhésion au régime d’épargne-retraite offert par leur employeur leur donne la possibilité importante d’apprendre comment l’ensemble du système de revenu de retraite canadien fonctionnera pour eux.

En fournissant des données probantes qui indiquent qu’il est possible d’accroître la proportion des employés qui adhèrent aux régimes d’épargne-retraite, le projet de processus d’inscription simplifié illustre aussi qu’il est possible de soutenir les Canadiens pour qu’ils prennent les décisions qui les serviront le mieux. Bien que les deux premiers piliers du système de revenu de retraite canadien soient conçus pour fournir un revenu de base aux aînés à la retraite, le troisième pilier, celui de l’épargne individuelle, a le potentiel de contribuer de façon significative au bien-être des aînés. Il est essentiel pour les Canadiens de la classe moyenne employés dans les secteurs où les employeurs offrent des régimes de retraite de profiter de la possibilité d’épargner pour maintenir leur niveau de vie à la retraite.

L’objectif final de l’étude était de fournir de solides données probantes à l’industrie et au gouvernement. Le vieillissement de la population exerce une pression continue sur le système de revenu de retraite canadien. De plus, l’environnement économique actuel avec ses faibles taux d’intérêt a accru la nécessité pour les Canadiens d’épargner plus pour vivre une retraite confortable. Ces changements ont provoqué des réactions dans tous les secteurs : le Régime de pensions du Canada et la Sécurité de la vieillesse ont été modifiés; les gouvernements provinciaux ont introduit de la réglementation qui déclenche l’inscription automatiquement dans certaines circonstances; et le secteur financier a continué d’innover et de faire preuve de leadership. En faisant cette étude sous le sceau de la collaboration, la Financière Sun Life et EDSC ont ajouté des connaissances nouvelles et précieuses qui contribueront au développement continu du système de revenu de retraite canadien.

Annexe 1 : Tableaux supplémentaires

| Détails | Total 3,760 |

Groupe du formulaire simplifié seulement 1 465 39,0 |

Groupe de l’encouragement verbal 1 179 31,4 |

Groupe témoin 1 116 29,7 |

|||||

|---|---|---|---|---|---|---|---|---|---|

| Nombre | % | Nombre | % | Nombre | % | Nombre | % | ||

| Nombre de nouveaux employés | < 10 | 34 | 0,9 | 0 | 0,0 | 21 | 1,8 | 13 | 1,2 |

| 10-100 | 1 088 | 28,9 | 325 | 22,2 | 273 | 23,2 | 490 | 43,9 | |

| > 100 | 2 638 | 70,2 | 1 140 | 77,8 | 885 | 75,1 | 613 | 54,9 | |

| Industrie | Agriculture, foresterie, pêche, etc. | 128 | 3,4 | 11 | 0,8 | 17 | 1,4 | 100 | 9 |

| Extraction minière, extraction en carrière, extraction pétrolière, etc. | 770 | 20,5 | 0 | 0,0 | 346 | 29,4 | 424 | 38 | |

| Services publics | 50 | 1,3 | 50 | 3,4 | 0 | 0,0 | 0 | 0 | |

| Construction | 12 | 0,3 | 12 | 0,8 | 0 | 0,0 | 0 | 0 | |

| Finance et assurances | 598 | 15,9 | 300 | 20,5 | 46 | 3,9 | 252 | 22,6 | |

| Hébergement et services de restauration | 299 | 8,0 | 299 | 20,4 | 0 | 0,0 | 0 | 0 | |

| Secteur manufacturier | 1 222 | 32,5 | 278 | 19,0 | 756 | 64,1 | 188 | 16,9 | |

| Commerce de détail | 419 | 11,1 | 407 | 27,8 | 12 | 1,0 | 0 | 0 | |

| Immobilier et location | 85 | 2,3 | 85 | 5,8 | 0 | 0,0 | 0 | 0 | |

| Services professionnels, scientifiques et techniques | 89 | 2,4 | 11 | 0,8 | 0 | 0,0 | 78 | 7 | |

| Services d’enseignement | 18 | 0,5 | 0 | 0,0 | 0 | 0,0 | 18 | 1,6 | |

| Transport et entreposage | 62 | 1,7 | 12 | 0,8 | 2 | 0,2 | 48 | 4,3 | |

| Autres services | 8 | 0,2 | 0 | 0,0 | 0 | 0,0 | 8 | 0,7 | |

| Province de résidence | T.-N.-L. | 47 | 1,3 | 2 | 0,1 | 33 | 2,8 | 11 | 1,1 |

| Î.-P.-É. | 5 | 0,1 | 1 | 0,1 | 2 | 0,2 | 2 | 0,2 | |

| N.-É. | 53 | 1,4 | 7 | 0,5 | 33 | 2,8 | 13 | 1,2 | |

| N.-B. | 38 | 1,0 | 13 | 0,9 | 20 | 1,7 | 5 | 0,5 | |

| Qc | 1 046 | 27,8 | 572 | 39,0 | 184 | 15,6 | 290 | 26 | |

| Ont. | 1 923 | 51,2 | 711 | 48,5 | 810 | 68,7 | 402 | 36 | |

| Man | 43 | 1,1 | 13 | 0,9 | 1 | 0,1 | 29 | 2,6 | |

| Sask. | 114 | 3,0 | 5 | 0,3 | 8 | 0,7 | 101 | 9,1 | |

| Alb. | 264 | 7,0 | 92 | 6,3 | 29 | 2,5 | 143 | 12,8 | |

| C.-B. | 189 | 5,0 | 49 | 3,3 | 23 | 2,0 | 117 | 1,5 | |

| T.N.-O. | 2 | 0,1 | 0 | 0,0 | 1 | 0,1 | 1 | 0,1 | |

| NU | 35 | 0,9 | 0 | 0,0 | 35 | 3,0 | 0 | 0 | |

| É.-U. | 1 | 0,0 | 0 | 0,0 | 0 | 0,0 | 1 | 0,1 | |

| Sexe | Femme | 1 147 | 30,5 | 672 | 45,9 | 274 | 23,4 | 201 | 18 |

| Homme | 2 613 | 69,5 | 793 | 54,1 | 905 | 76,8 | 915 | 82 | |

| Année de naissance | 1959 ou avant | 219 | 5,8 | 57 | 3,9 | 109 | 9,3 | 53 | 4,8 |

| 1960-1969 | 657 | 17,5 | 220 | 15,0 | 272 | 23,1 | 165 | 14,7 | |

| 1970-1979 | 934 | 24,8 | 315 | 21,5 | 327 | 27,8 | 292 | 26,2 | |

| 1980-1989 | 1 202 | 32,0 | 431 | 29,4 | 349 | 29,6 | 422 | 37,8 | |

| 1990 ou après | 748 | 19,9 | 442 | 30,2 | 122 | 10,4 | 184 | 16,5 | |

| État matrimonial | Célibataire | 1 131 | 30,1 | 566 | 38,6 | 244 | 20,7 | 321 | 28,8 |

| Marié | 2 628 | 69,9 | 899 | 61,4 | 935 | 79,3 | 794 | 71,2 | |

| Inconnu | 1 | 0,0 | 0 | 0,0 | 0 | 0,0 | 1 | 0,1 | |

| Statut d’emploi | Temps partiel | 293 | 7,8 | 291 | 19,9 | 0 | 0,0 | 2 | 0,1 |

| Temps plein | 3 467 | 92,2 | 1 174 | 80,1 | 1 179 | 100,0 | 1 114 | 99,8 | |

| Gains annuels | < 40 000 $ | 495 | 13,2 | 376 | 25,7 | 105 | 8,9 | 14 | 1,25 |

| 40 000 $ - 59 999 $ | 835 | 22,2 | 259 | 17,7 | 302 | 25,6 | 274 | 24,6 | |

| 60 000 $ - 79 999 $ | 1 224 | 32,6 | 425 | 29,0 | 338 | 28,7 | 461 | 41,3 | |

| 80 000 $ - 99 999 $ | 872 | 23,2 | 303 | 20,7 | 330 | 28,0 | 239 | 21,4 | |

| >= 100 000 $ | 334 | 8,9 | 102 | 7,0 | 104 | 8,8 | 128 | 11,5 | |

| Taille du milieu de travail | Grand | 2 082 | 55,4 | 1 287 | 87,9 | 139 | 11,8 | 656 | 58,8 |

| Moyen | 1 380 | 36,7 | 34 | 2,3 | 1 004 | 85,2 | 342 | 30,7 | |

| Petit | 298 | 7,9 | 144 | 9,8 | 36 | 3,1 | 118 | 10,6 | |

| Pourcentage de cotisation de contrepartie maximale de l’employeur | 2 % | 220 | 6 | 21 | 1,4 | 21 | 1,9 | 178 | 17,4 |

| 3 % | 426 | 11,8 | 119 | 8,1 | 7 | 0,6 | 300 | 29,3 | |

| 4 % | 1 396 | 38,5 | 540 | 36,9 | 592 | 52 | 264 | 25,8 | |

| 5 % | 715 | 19,7 | 362 | 24,7 | 154 | 13,5 | 199 | 19,4 | |

| 6 % | 840 | 23,2 | 402 | 27,4 | 360 | 31,6 | 78 | 7,6 | |

| 7 % | 12 | 0,3 | 12 | 0,8 | 0 | 0 | 0 | 0 | |

| 8 % | 18 | 0,5 | 9 | 0,6 | 4 | 0,4 | 5 | 0,5 | |

| Détail | Prise de décisions | Adhésion au régime de retraite | Maximisation | Maximisation ou cotisation supérieure |

|---|---|---|---|---|

| Groupe expérimental | N = 3 760 | N = 3 760 | N = 3 627 | N = 3 627 |

| Groupe du formulaire simplifié seulement c. groupe témoin | 0,154*** | 0,115*** | 0,225*** | -0,010 |

| Groupe de l’encouragement verbal c. groupe témoin | 0,270*** | 0,173*** | 0,162*** | -0,118*** |

| Groupe du formulaire simplifié seulement c. groupe de l’encouragement verbal | 0,116*** | 0,058*** | -0,063*** | -0,108*** |

*P<,05 **P<,01 ***P<,001, Catégorie de référence entre parenthèses. Effets marginaux moyens présentés dans le tableau

| Détail | Prise de décisions | Adhésion au régime de retraite | Maximisation | Maximisation ou cotisation supérieure |

|---|---|---|---|---|

| Groupe expérimental | N = 3 558 | N = 3 596 | N = 3 626 | N = 3 626 |

| Groupe du formulaire simplifié seulement c. groupe témoin | 0,258*** | 0,187*** | 0,311*** | -0,004 |

| Groupe de l’encouragement verbal c. groupe témoin | 0,287*** | 0,096*** | 0,119*** | -0,108*** |

| Groupe du formulaire simplifié seulement c. groupe de l’encouragement verbal | 0,029* | -0,090*** | -0,192*** | -0,104*** |

| Sexe (Femme) | ||||

| Homme | -0,023* | -0,011 | 0,033 | 0,047*** |

| Année de naissance (<=1959) | ||||

| 1960-1969 | 0,009 | 0,020 | 0,031 | -0,034 |

| 1970-1979 | -0,021 | 0,006 | 0,058 | -0,058 |

| 1980-1989 | -0,051 | -0,062 | -0,058 | -0,162*** |

| >=1990 | -0,082* | -0,139*** | -0,184*** | -0,270*** |

| Situation matrimoniale (célibataire) | ||||

| Marié | 0,028 | 0,046* | 0,047* | 0,026 |

| Statut d’emploi (temps partiel) | ||||

| Temps plein | 0,077* | 0,305*** | 0,007 | -0,306*** |

| Gains annuels (>40 000 $) | ||||

| 40 000 $ - 59 999 $ | 0,057 | 0,019 | 0,112*** | 0,178*** |

| 60 000 $ - 79 999 $ | 0,095** | 0,159*** | 0,102*** | 0,090* |

| 80 000 $ - 99 999 $ | 0,075* | 0,063 | 0,116*** | 0,248*** |

| >100 000 $ | 0,087* | 0,074 | 0,124*** | 0,130* |

| Taille de l’entreprise (grande) | ||||

| Moyenne | 0,094*** | 0,018 | 0,072*** | -0,005 |

| Petite | -0,036 | 0,064* | 0,284*** | 0,172*** |

| Cotisation de contrepartie de l’employeur (2 %) | ||||

| 3 % | -0,153*** | -0,285*** | -0,486*** | -0,226*** |

| 4 % | -0,027 | -0,055 | -0,280*** | -0,216*** |

| 5 % | -0,024 | -0,170*** | -0,152*** | -0,268*** |

| 6 % | -0,211*** | 0,006 | -0,207*** | -0,244*** |

| 7 % | N/A | N/A | -0,210 | -0,229 |

| 8 % | N/A | N/A | -0,654*** | -0,870*** |

*P<,05 **P<,01 ***P<,001, Catégorie de référence entre parenthèses. Effets marginaux moyens présentés dans le tableau

| Détail | Prise de décisions | Adhésion au régime de retraite | Maximisation | Maximisation ou cotisation supérieure |

|---|---|---|---|---|

| Groupe expérimental | N = 3 760 | N = 3 760 | N = 3 627 | N = 3 627 |

| Groupe du formulaire simplifié seulement c. groupe témoin | N/A | 0,172+ | 0,217** | 0,018 |

| Groupe de l’encouragement verbal c. groupe témoin | N/A | 0,167+ | 0,262** | 0,110 |

| Groupe du formulaire simplifié seulement c. groupe de l’encouragement verbal | N/A | -0,005 | -0,063*** | -0,008 |