Phase I de l’audit des comptes débiteurs – Gouvernance, mise en place, surveillance et rapports

Formats substituts

Phase I de l’audit des comptes débiteurs – Gouvernance, mise en place, surveillance et rapports [PDF - 458 Ko]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Sommaire exécutif

L'audit des comptes débiteurs était prévu dans le Plan de vérification interne axé sur les risques 2014-2017. Les articles 24 et 25 de la Loi sur la gestion des finances publiques (LGFP), les articles 4 à 9 du Règlement sur la radiation des créances ainsi que la Directive sur la gestion des comptes débiteurs et la Ligne directrice sur le recouvrement des comptes débiteurs du Secrétariat du Conseil du Trésor (SCT) précisent les principales exigences des lois et des politiques en matière de gestion du cycle de vie des comptes débiteurs.

Aux termes du paragraphe 6.2.1 de la Directive sur la gestion des comptes débiteurs, le dirigeant principal des finances veille à ce que des contrôles internes soient établis et mis en place aux fins de l'administration des comptes débiteurs; ces contrôles comprennent, à tout le moins, ce qui suit :

- la répartition adéquate des fonctions relativement à l'octroi de crédits, aux recouvrements, à la mise à jour des dossiers comptables, au traitement et au rapprochement des sommes et aux radiations;

- l’élaboration de pistes complètes de vérification pour suivre toutes les demandes de remboursement depuis la transaction qui a donné lieu à la dette jusqu’à son règlement définitif;

- l’instauration et la surveillance de mécanismes de mesure des résultats;

- la rédaction de rapports réguliers sur les activités financières et non financières du portefeuille, y compris des relevés chronologiques des comptes débiteurs, et leur diffusion aux cadres supérieurs.

À Emploi et Développement social Canada (EDSC), les principaux programmes qui génèrent des trop-payés, comptes débiteurs et des recouvrements sont le Programme canadien de prêts aux étudiants (PCPE), l'assurance-emploi (AE), le Régime de pensions du Canada (RPC), la Sécurité de la vieillesse (SV), le Programme de protection des salariés (PPS) et les programmes de subventions et de contributions (S et C).

Objectif de l'audit

L'objectif de cet audit était d'évaluer la pertinence du cadre de contrôle de gestion des comptes débiteurs.

Résumé des principales constatations

- Une structure de gouvernance adéquate est en place au sein des directions générales pour gérer les trop-payés. Une structure de gouvernance adéquate est également en place au sein de la Direction générale du dirigeant principal des finances (DGDPF) pour gérer les comptes débiteurs transférés au Système ministériel des comptes débiteurs (SMCD).

- Il est possible d'améliorer l'uniformité des pratiques entre les programmes en ce qui a trait à la documentation, à la rapidité à laquelle les trop-payés sont établis et à la communication avec les clients.

- Des contrôles clés existent pour les encaissements et les dépôts, les rapprochements bancaires, le traitement des comptes d'attente et des remboursements de crédits, mais ces processus ne sont pas uniformisés ni entièrement documentés.

- L'intégrité des renseignements financiers sur les comptes débiteurs peut être renforcée en améliorant les rapprochements et la surveillance entre les systèmes sources des programmes qui génèrent des comptes débiteurs et le SMCD.

- La mise en œuvre des mesures correctives suite aux constatations susmentionnées permettra au Ministère d’assurer la surveillance et l’intégrité des activités ministérielles des comptes débiteurs.

Conclusion de l'audit

L'audit a conclu que le cadre de contrôle de gestion des comptes débiteurs nécessitait quelques ajustements pour renforcer l'exactitude, l'exhaustivité et la fiabilité des données sur les comptes débiteurs.

Recommandations

- La DGDPF, en collaboration avec les sous-ministres adjoints (SMA) des programmes générant des trop-payés, devrait :

- élaborer des exigences appropriées en ce qui a trait aux pratiques de documentation, à la rapidité à laquelle les trop-payés sont établis et à la communication avec les clients pour régler les questions liées aux trop-payés;

- établir un mécanisme pour renforcer l'intégrité des données entre le SMCD et les systèmes des programmes.

- La DGDPF devrait normaliser les processus et documenter les contrôles clés relatifs à la tenue de caisse, aux rapprochements bancaires, aux remboursements de crédits et aux comptes d'attente.

1.0 Renseignements généraux

1.1 Contexte

L'audit des comptes débiteurs était prévu dans le Plan de vérification interne axé sur les risques 2014-2017. Les articles 24 et 25 de la Loi sur la gestion des finances publiques (LGFP), les articles 4 à 9 du Règlement sur la radiation des créances ainsi que la Directive sur la gestion des comptes débiteurs et la Ligne directrice sur le recouvrement des comptes débiteurs du SCT précisent les principales exigences des lois et des politiques en matière de gestion du cycle de vie des comptes débiteurs.

Aux termes du paragraphe 6.2.1 de la Directive sur la gestion des comptes débiteurs, le dirigeant principal des finances veille à ce que des contrôles internes soient établis et mis en place aux fins de l'administration des comptes débiteurs; ces contrôles comprennent, à tout le moins :

- la répartition adéquate des fonctions relativement à l'octroi de crédits, aux recouvrements, à la mise à jour des dossiers comptables, au traitement et au rapprochement des sommes et aux radiations;

- l’élaboration de pistes complètes de vérification pour suivre toutes les demandes de remboursement depuis la transaction qui a donné lieu à la dette jusqu’à son règlement définitif;

- l’instauration et la surveillance de mécanismes de mesure des résultats;

- la rédaction et la distribution à la direction de rapports périodiques sur les activités financières et non financières du portefeuille, y compris des relevés chronologiques des comptes débiteurs.

Les principaux programmes ministériels générant des trop-payés, des comptes débiteurs et des recouvrements sont les PCPE, l'AE, le RPC, la SV, le PPS et les programmes de S et C.

La gestion des comptes débiteurs et des recouvrements de trop-payés est une responsabilité partagée entre les secteurs de programme, la Direction générale des services de traitement et de paiement (DGSTP), la DGDPF, les fournisseurs de services externes et l'Agence du revenu du Canada (ARC). Les secteurs de programme et la DGSTP gèrent les comptes clients et établissent les trop-payés dans leurs systèmes de paiement des prestations respectifs. Le groupe Comptes débiteurs nationaux (CDN) de la DGDPF met à jour les soldes des comptes dans le SMCD, et examine et approuve les radiations (de moins de 25 000 $). Le SMCD est le système d’enregistrement financier pour les activités de recouvrement et d’établissement de rapports financiers. Les activités de présentation des états financiers et de surveillance des contrôles internes sur les comptes débiteurs relèvent également de la responsabilité de la DGDPF.

1.2 Objectif de l'audit

L'objectif de cet audit était d'évaluer la pertinence du cadre de contrôle de gestion des comptes débiteurs.

1.3 Portée

La portée de l'audit se concentrait sur la gouvernance, l'établissement et la surveillance des comptes débiteurs qui concernent le PCPE, la SV, le RPC, l'AE, le PPS et les S et C, ainsi que la reddition de comptes à leur égard. L’audit n’a pas été conçu pour exprimer une opinion sur l’exactitude des renseignements relatifs aux comptes débiteurs déclarés dans les états financiers ministériels.

1.4 Méthodologie

L'audit a été réalisé au moyen de plusieurs méthodes, dont l'examen de la documentation, des entretiens, des observations sur place, des examens, la collecte et l'analyse de données ainsi que l'échantillonnage et la mise à l'essai. Les déplacements vers des centres régionaux de traitement situés à Moncton, Québec, Boucherville, Cornwall, Scarborough et Mississauga ont eu lieu de mai à août 2015.

2.0 Constatations de l’audit

2.1 Il faut adopter des pratiques plus uniformes pour l’établissement des trop-payés au sein des programmes et entre ceux-ci

Gouvernance

Les comptes débiteurs pour l'AE, le RPC, la SV et les S et C, qui sont inclus dans la portée du présent audit, sont normalement créés par des trop-payés découlant de renseignements déclarés incorrectement par le prestataire, des erreurs de traitement à l'ordinateur, des erreurs administratives ou des erreurs de saisie manuelle. Pour le PCPE, c'est l'expiration de la période de grâce après la fin des études qui donne lieu à l'ouverture d’un prêt à recevoir. Du côté du PPS, il s'agit plutôt de la participation au programme.

Les directions générales sont responsables de la gestion des trop-payés de leurs programmes au sein de leurs secteurs respectifs. Elles assument ces responsabilités en établissant des lignes directrices et des processus pour établir les trop-payés, en calculant les trop-payés et les pénalités au besoin, en saisissant les montants dans le système de leurs programmes et en envoyant une lettre d'avis aux clients.

L'équipe d'audit a conclu qu'il y avait un cadre de gouvernance adéquat à l'échelle des directions générales comprenant des politiques, des lignes directrices et des pratiques sur la détection et l'établissement de trop-payés pour chaque programme.

La DGDPF est responsable des fonctions de comptabilité lorsque l'information est transférée des systèmes sources des programmes vers le SMCD. D'autres responsabilités de la DGDPF comprennent le maintien de l'intégrité et de la reddition de comptes à l'égard des données du SMCD. La DGDPF surveille également les opérations en utilisant des techniques d'échantillonnage pour vérifier que des procédures appropriées ont été suivies pour recommander des radiations de créances.

L’équipe d’audit a conclu qu’il y avait un cadre de gouvernance adéquat à la DGDPF qui comprenait les rôles, les responsabilités et les politiques en matière de gestion des comptes débiteurs une fois ceux-ci transférés au SMCD.

L'équipe d'audit a signalé l'absence d'exigences auxquelles un trop-payé doit satisfaire afin d'ouvrir un compte débiteur et être consigné dans le SMCD, ce qui a mené à des pratiques incohérentes d'un programme à l'autre. Ces incohérences, qui sont décrites ci-dessous, concernent les pratiques de documentation, la rapidité à laquelle les trop-payés sont établis et la communication avec les clients.

Documents d'appui et tenue des dossiers

Les directions générales doivent tenir une documentation adéquate en appui à l'établissement des trop-payés des programmes. L'audit comprenait des examens de processus et de dossiers, lesquels ont révélé que les pratiques de documentation des trop-payés et des comptes débiteurs dans les systèmes des programmes ne sont pas uniformes. Ces incohérences ont été observées entre les programmes, mais aussi au sein d'un même programme, d'un dossier à l'autre, selon l'agent qui a traité le dossier.

Certains dossiers étaient bien organisés et contenaient des documents clés tels que la justification à l'appui du trop-payé, le calcul du trop-payé, les pouvoirs délégués pour modifier le dossier et la communication avec le client. D'autres ne contenaient aucun document clé. La conservation de renseignements appropriés au dossier permettrait au Ministère d'appuyer et de prouver la légitimité des trop-payés et des comptes débiteurs.

Rapidité

Il incombe à chaque Direction générale de déterminer et d’établir les trop-payés des programmes. Les trop-payés sont établis par divers moyens, notamment : activités d'enquête réalisées par la Direction générale des services d'intégrité, vérifications de l'exactitude des paiements effectués par la DGSTP et les mises à jour des renseignements du prestataire. Parmi les renseignements qui peuvent être mis à jour, on retrouve l'état civil et les revenus.

L'audit a examiné le processus menant à l'établissement de trop-payés et a remarqué que la rapidité avec laquelle cette activité était exécutée variait d'un programme à l'autre. Par exemple, l'examen des dossiers du PPS a montré que les trop-payés étaient consignés rapidement. Il y avait une différence d'environ deux semaines entre la détermination du trop-payé et son inscription dans le système du programme, qui l'envoie automatiquement au SMCD. En revanche, l'examen des dossiers de l'AE a révélé des retards dans l'établissement des trop-payés. Les vérificateurs ont été informés que ces retards pouvaient parfois faire en sorte que les délais prévus par la loi pour le recouvrement des trop-payés étaient dépassés. Une analyse de l'âge des comptes débiteurs de l'AE dans le SMCD effectuée en date du 31 mars 2015 a montré que 18 % des comptes débiteurs de l'AE avaient dépassé le délai de recouvrement prescrit de six ans. L'analyse que nous avons effectuée le 31 mars 2015 a également montré que 19 % des comptes du RPC dépassaient six ans. Même si les comptes du RPC ne sont pas visés par des délais prescrits, il y a lieu de croire, selon l'audit, qu'il est improbable que le recouvrement de ces comptes soit élevé.

La rapidité d'exécution est un facteur décisif dans la détermination, la comptabilisation et le recouvrement des comptes débiteurs ainsi que dans la production de rapports connexes. L'établissement, en temps opportun, des trop-payés joue un rôle fondamental dans la probabilité accrue d'un recouvrement, autant lorsque le prestataire continue de recevoir des prestations (compte actif) que lorsque le prestataire a arrêté d'en recevoir (compte inactif). Il est dans l'intérêt du client que le Ministère détermine, établisse et ajuste toute prestation payée le plus tôt possible.

Communication et notification

Lorsqu'un trop-payé est détecté, les programmes sont tenus d'informer par écrit les prestataires de leur dette. L'audit a examiné ce processus de communication avec le client et a observé certaines incohérences. Par exemple, l'AE utilise des lettres normalisées qui sont générées automatiquement et envoyées aux clients. D'autres programmes exigent que les agents accèdent à une base de données, choisissent le modèle de lettre approprié, personnalisent le modèle selon le dossier, impriment et envoient manuellement la lettre au client.

Notre examen des dossiers a révélé que le niveau de détail de ces lettres variait d'un programme à l'autre, le niveau de détail variait aussi au sein d’un même programme. Par exemple, certaines lettres renfermaient des renseignements utiles (explication des motifs entourant le trop-payé, la somme totale due, le nouveau montant auquel le prestataire a droit, la date d'entrée en vigueur du nouveau montant et une demande enjoignant le prestataire d'informer le programme le plus tôt possible si le taux de recouvrement proposé occasionne des difficultés financières). D'autres lettres examinées par l'équipe d'audit ne contenaient qu'une quantité minimale de renseignements.

L'examen des dossiers a également révélé que les renseignements à jour sur le client ne sont pas toujours partagés entre les programmes. Par exemple, nous avons trouvé des occasions où les prestations étaient suspendues pour un programme en raison de la mort du prestataire, tandis que les prestations se poursuivaient dans un autre programme pour le même prestataire. Les probabilités de recouvrement sont plus élevées lorsque les prestations sont suspendues le plus rapidement possible et que le recouvrement est tenté peu de temps après.

En entrevue, nous avons été informés de dossiers ou l'avis de trop-payé avait été envoyé simultanément à diverses parties telles que les compagnies d'assurance, l'ARC et la succession afin de recouvrer les sommes dues au Ministère. Les entrevues ont montré que cette pratique a mené à la réception de paiements de sources multiples, ce qui a causé la création d’un compte créditeur. L’équipe d’audit encourage les programmes à évaluer l’ampleur de cette situation et à prendre des mesures correctives, au besoin. La communication entre toutes les parties concernées est un élément crucial. Lorsqu'elle se déroule correctement, les chances de recouvrement de la dette sont améliorées.

Recommandation

La DGDPF, en collaboration avec les SMA des programmes générant des trop- payés, devrait élaborer des exigences appropriées en ce qui a trait aux pratiques de documentation, à la rapidité à laquelle les trop-payés sont établis et à la communication avec les clients pour régler les questions liées aux trop-payés.

Réponse de la direction

La DGDPF accepte cette recommandation. Dans le cadre de l’initiative de modernisation des comptes débiteurs, un comité de gouvernance dirigé par des SMA sera établi avec l’ensemble des intervenants nécessaires. La DGDPF travaillera avec les secteurs de programme pour élaborer des lignes directrices comprenant des normes minimales clés quant à l’établissement des trop-payés. Une première réunion est prévue pour juin 2016. Les mesures devraient être achevées d’ici avril 2019.

2.2 L'intégrité des données pourrait être renforcée en améliorant les rapprochements entre certains systèmes sources des programmes et le SMCD

Une fois qu'il a été déterminé qu'un trop-payé devait être créé dans un programme, il faut le consigner dans le système source et le transférer dans le SMCD. Une myriade de systèmes alimentent le SMCD, certains automatiquement, certains manuellement, et d’autres sont une combinaison des deux (pour en savoir plus, consulter l'annexe A). Ces systèmes sont conçus pour appuyer les opérations des programmes. Selon la DGDPF, le PCPE et la majorité des transactions d’AE représentent environ 90 % des comptes débiteurs du SMCD. Ces transactions sont échangées à travers une interface bidirectionnelle. Les mécanismes de contrôle sont intégrés aux systèmes et des rapports d’exception sont générés et examinés par le personnel de la DGDPF. Cependant, pour les autres programmes qui n’utilisent pas une interface bidirectionnelle, la qualité de l'information financière des comptes débiteurs pourrait être améliorée en rapprochant ces systèmes avec le SMCD et inversement de façon régulière.

Une des fonctions du SMCD est l'accès aux données des comptes débiteurs, et l'extraction de celles-ci, à des fins d'établissement de rapports. Il s'agit du système principal utilisé par le Ministère pour permettre le recouvrement des comptes débiteurs. Soulignons que pour les comptes actifs, les programmes entreprennent des activités de recouvrement. Pour les comptes inactifs, l'ARC ne recouvre pas les comptes qui ne sont pas consignés dans le SMCD. Par conséquent, l’exactitude et la mise à jour des renseignements contenus dans le SMCD revêtent une importance cruciale pour le cycle de vie général des comptes débiteurs.

L'audit a révélé que la qualité des renseignements contenus dans le SMCD dépend de la rapidité, de l'exhaustivité, de l'exactitude et de la fiabilité des données provenant des systèmes sources des programmes. Ces systèmes ont divers niveaux de contrôle et de rigueur et se situent à l'extérieur du champ de contrôle de la DGDPF. Les entrevues avec les employés des programmes qui jouent un rôle dans la détermination et l'établissement de trop-payés ont montré que ces personnes ne comprenaient pas toujours clairement et parfaitement les incidences de leur travail sur la gestion du cycle de vie des comptes débiteurs au sein du Ministère.

Pendant notre audit, nous avons remarqué que le Système ministériel de gestion des paiements (SMGP), mis en œuvre en 2014, n'interagissait pas correctement avec le SMCD. Cela a occasionné des variances dans les comptes débiteurs. Il y a également eu des erreurs de nom et d'adresse entre les deux systèmes. L'ARC ne recouvre donc pas ces comptes débiteurs du RPC. Pour régler le problème, la DGDPF et la DGSTP ont commencé à corriger les transactions rejetées, qui n'ont pas été transférées correctement du SMGP vers le SMCD.

L’audit a également montré que les trop-payés des S et C n’étaient pas établis dans le module du programme du Système commun pour les subventions et les contributions (SCSC ). Les trop-payés des S et C sont créés manuellement directement dans le SMCD. Cela signifie que sans faire une analyse complète du dossier d’une subvention ou d’une contribution, rien n’indiquerait qu’un compte débiteur existe dans le module du programme du SCSC pour cette subvention ou contribution.

Recommandation

La DGDPF, en collaboration avec les SMA des programmes générant des trop-payés, devrait établir un mécanisme pour renforcer l'intégrité des données entre le SMCD et les systèmes des programmes.

Réponse de la direction

La DGDPF accepte cette recommandation. En ce qui concerne les systèmes entièrement automatisés possédant une interface bidirectionnelle (p. ex. l'AE, le PCPE, le PPS et le module client du SCSC ) entre le système du programme et le SMCD, aucune autre mesure n'est requise. Cela représente environ 90 % des comptes débiteurs actuellement dans le SMCD. Puisque l'interface est dotée de contrôles automatisés et de mécanismes de vérification pour la saisie des données, toute transaction ne respectant pas les spécifications du fichier est signalée dans un rapport électronique quotidien aux fins de correction manuelle. Ainsi, le niveau de risque est faible, et une vérification additionnelle n’offre aucun avantage.

Pour les systèmes qui n'ont pas d'interface bidirectionnelle (SMGP), ce qui représente 10 % des comptes débiteurs actuellement dans le SMCD, un groupe de travail a été mis sur pied pour analyser les problèmes et prendre les mesures correctives appropriées. Des efforts considérables ont été consentis au fil des années pour résoudre la plupart des écarts qui ont été identifiés entre les systèmes. Pour les autres, des réunions sont tenues de façon périodique avec les directeurs généraux de la DGSTP et de la DGDPF afin de faire le point régulièrement et de voir à ce que le projet progresse. Une surveillance continue est en place afin de garantir l'intégrité des données jusqu'à la création d'une interface bidirectionnelle. Les mesures devraient être achevées d’ici avril 2019.

2.3 Les activités des centres des comptes débiteurs pourraient être renforcées en normalisant et en documentant les processus clés

Encaissements et dépôts

Le groupe des CDN est responsable de nombreux aspects de la gestion des comptes débiteurs dans trois centres des comptes débiteurs au pays situés à Moncton, à Toronto et dans la région de la capitale nationale. L'audit a revu les processus clés associés aux encaissements et aux dépôts, aux rapprochements bancaires, aux remboursements de crédits et au traitement des comptes d'attente.

Le processus d'encaissement est initié lorsque les sacoches/colis d'argent sont reçus de Postes Canada. Les agents reçoivent les envois et comptent l'argent à leur retour au bureau. Les agents accèdent à SharePoint pour imprimer le registre de transfert des fonds publics (RTFP) préparé par les Centres Service Canada (CSC), qui comprend les retraits, les crédits, les liquidités et les chèques, et ils feront le rapprochement avec les envois reçus pour veiller à ce que le montant total en mains corresponde au montant inscrit au RTFP. Tout écart fait l'objet d'une enquête immédiate. Lorsque le montant de liquidités dans l'envoi correspond au montant inscrit au RFTP, l'agent signe le registre. Un deuxième agent revérifie les totaux et appose sa signature.

Nous avons remarqué pendant les examens des processus qu'il existe des contrôles relatifs à la manipulation des liquidités. Par exemple, ouvrir l'envoi et compter l'argent dans une zone à accès restreint, l'exigence d’avoir deux employés présents en tout temps pendant le cycle de manipulation des liquidités et de verrouiller les fonds dans un coffre-fort entre le moment de la réception et celui du dépôt. Cependant, ce processus n'est pas entièrement documenté ou normalisé parmi les différents sites visités par l'équipe d'audit.

Protégé

Rapprochements bancaires

Le rapprochement bancaire est un contrôle fondamental en ce qui a trait à la manipulation des espèces et du processus bancaire. En temps opportun, des rapprochements bancaires complets et bien documentés facilitent la détection des fraudes et/ou des erreurs liées aux espèces. L'audit a examiné ce processus et a conclu qu'il était exécuté en temps opportun. Les agents des finances des sites des comptes débiteurs font quotidiennement des rapprochements bancaires et tout écart ou toute transaction inhabituelle fait l'objet d'une enquête et des mesures correctives sont entreprises.

Les contrôles en place comprennent l'utilisation de pièces de journal pour corriger les erreurs comptables, les communications avec la banque pour discuter de transactions inhabituelles et la correction des écarts qui ne sont pas attribuables à des différences entre la date à laquelle les données sont consignées dans les livres de compte et celle à laquelle elles le sont à la banque. Cependant, l'audit a observé que le processus de rapprochement bancaire n'était pas uniformisé entre les sites des comptes débiteurs et les contrôles clés n'étaient pas entièrement documentés. De plus, il n'existe aucun registre des rapprochements périodiques signé ou approuvé par les gestionnaires.

Comptes d'attente et remboursements de crédits

À l'occasion, des paiements sont reçus avant l'ouverture des comptes débiteurs dans le SMCD. Dans ces situations, tout paiement reçu serait envoyé dans un compte d'attente et nécessiterait une analyse approfondie afin de déterminer à quel compte débiteur il serait lié. Les remboursements de crédits se produisent généralement lorsque le Ministère reçoit soit des paiements multiples pour un compte débiteur soit un montant supérieur à ce qui était dû.

L'équipe d'audit a passé en revue les deux processus et a conclu que les contrôles étaient suffisants. Les processus n'étaient pas entièrement documentés. Lorsqu'ils l'étaient, les processus étaient propres à un site. Par exemple, le traitement d'un compte d'attente est un processus qui revient d'un site à l'autre; pourtant, aucune documentation commune n'a été produite au sujet de ce processus.

L'uniformisation des processus communs permettrait de réaliser des gains d'efficacité, et chaque site serait ainsi en meilleure posture pour agir en tant que site de remplacement dans le cadre de la planification de la continuité des activités si jamais un site devait être coupé du réseau. L'équipe d'audit a remarqué que la DGDPF avait déployé des efforts afin d'uniformiser les processus communs du groupe des CDN.

Recommandation

La DGDPF devrait normaliser les processus et documenter les contrôles clés relatifs à la tenue de caisse, aux rapprochements bancaires, aux remboursements de crédits et aux comptes d'attente.

Réponse de la direction

La DGDPF est d'accord avec la recommandation. L'une des priorités de la DGDPF, et plus particulièrement du groupe CDN, en raison du regroupement des activités liées aux comptes débiteurs dans trois sites, consiste à normaliser les processus opérationnels. Au cours de l'exercice financier 2015-2016, des ressources additionnelles ont été embauchées au sein du groupe des CDN afin d'examiner deux ou trois processus, et ce, dans le but de normaliser les processus dans l'ensemble des sites régionaux. Ce travail se poursuivra au cours de l'exercice 2016-2017. Les mesures devraient être achevées d’ici mars 2017.

3.0 Conclusion

L'audit a conclu que le cadre de contrôle de gestion des comptes débiteurs nécessitait quelques ajustements pour renforcer l'exactitude, l'exhaustivité et la fiabilité des données sur les comptes débiteurs.

4.0 Énoncé d’assurance

Selon notre jugement professionnel, les procédures d’audit appliquées et les éléments probants recueillis sont suffisants et appropriés pour confirmer l’exactitude des constatations présentées dans ce rapport. Ces dernières sont fondées sur les observations et les analyses faites lors de l’audit. Elles s’appliquent uniquement à l’audit de la gouvernance, mise en place, surveillance et rapports en ce qui concerne les comptes débiteurs. Les éléments probants ont été recueillis conformément aux Normes relatives à la vérification interne au sein du gouvernement du Canada et aux Normes internationales pour la pratique professionnelle de l’audit interne.

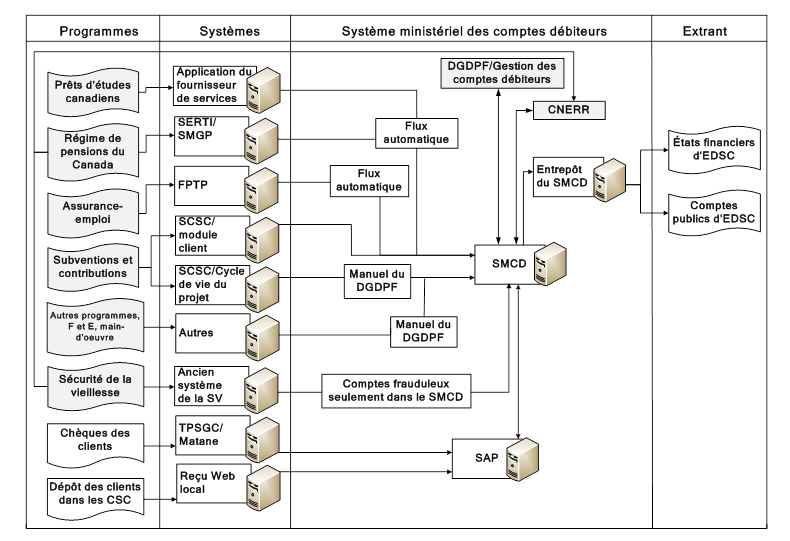

Annexe A : Flux de données – Comptes débiteurs

Description textuelle de l’Annexe A : Flux de données – comptes débiteurs

Le premier programme : Programme canadien de prêts aux étudiants pour lequel les prêts à recevoir et les trop-payés sont créés initialement dans l’application du fournisseur de services puis transférés automatiquement au Système ministériel des comptes débiteurs (SMCD). L’information contenue dans le SMCD est utilisée par la Direction générale du dirigeant principal des finances (DGDPF) pour la gestion des comptes débiteurs, la production des états financiers d’Emploi et Développement social Canada (EDSC) et les comptes publics.

Le deuxième programme : Régime de pensions du Canada pour lequel les trop-payés sont créés initialement dans le Système d'exécution du renouvellement de la technologie de l'information / Système ministériel de gestion des paiements puis transférés automatiquement au SMCD. L’information contenue dans le SMCD est utilisée par la DGDPF pour la gestion des comptes débiteurs, la production des états financiers d’EDSC et les comptes publics.

Le troisième programme : Assurance-emploi pour lequel les trop-payés sont créés initialement dans le Fichier principal des prestations et des trop-payés puis transférés automatiquement au SMCD. L’information contenue dans le SMCD est utilisée par la DGDPF pour la gestion des comptes débiteurs, la production des états financiers d’EDSC et les comptes publics.

Le quatrième programme : Subventions et Contributions pour lequel les trop-payés aux organisations sont créés initialement dans le module cycle de vie de projet du Système commun pour les subventions et les contributions (SCSC ) puis transcrits manuellement dans le SMCD. Quant aux trop-payés aux individus ils sont créés initialement dans le module client du SCSC puis transférés automatiquement au SMCD. L’information contenue dans le SMCD est utilisée par la DGDPF pour la gestion des comptes débiteurs, la production des états financiers d’EDSC et les comptes publics.

Le cinquième programme comprend les autres programmes, fonctionnement et entretien et Travail pour lesquels les trop-payés sont créés initialement dans d’autres systèmes puis transférés manuellement au SMCD. L’information contenue dans le SMCD est utilisée par la DGDPF pour la gestion des comptes débiteurs, la production des états financiers d’EDSC et les comptes publics.

Le sixième programme : Sécurité de la vieillesse pour lequel les trop-payés sont créés initialement dans le système dépassé de la Sécurité de la vieillesse, seuls les comptes frauduleux sont transférés au SMCD. L’information contenue dans le SMCD est utilisée par la DGDPF pour la gestion des comptes débiteurs, la production des états financiers d’EDSC et les comptes publics.

Le septième programme a trait aux chèques des clients. Ceux-ci sont traités par Travaux publics et Services gouvernementaux Canada /Matane, et utilisés pour mettre à jour le SMCD et le SAP (Systèmes, applications et produits de traitement de données). L’information contenue dans le SMCD est utilisée par la DGDPF pour la gestion des comptes débiteurs, la production des états financiers d’EDSC et les comptes publics.

Le huitième programme fait référence aux clients qui se présentent dans les Centres Service Canada. Les paiements reçus de ces clients sont traités via le système d’émission de reçus qui met automatiquement à jour le SAP et le SMCD. L’information contenue dans le SMCD est utilisée par la DGDPF pour la gestion des comptes débiteurs, la production des états financiers d’EDSC et les comptes publics.

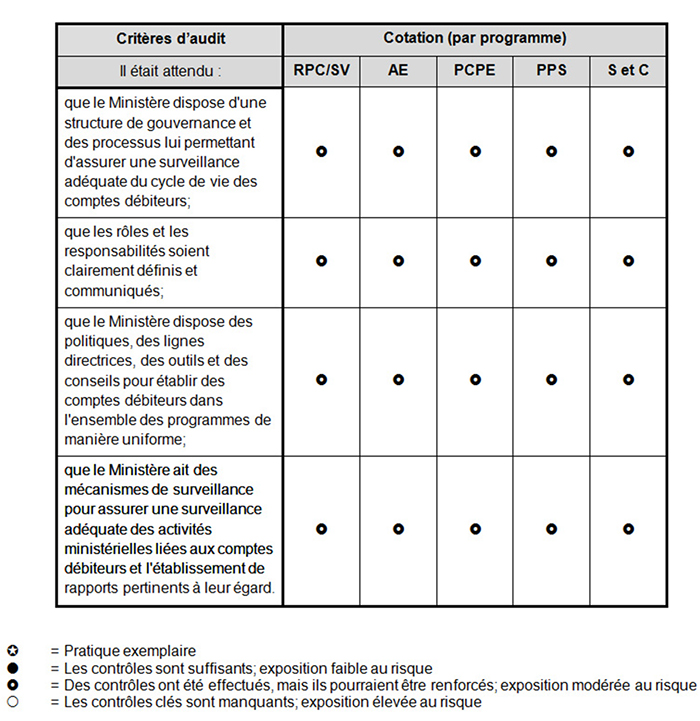

Annexe B : Évaluation des critères de l’audit

Description textuelle de l’Annexe B : Évaluation des critères de l’audit

Critères d’audit

Il était attendu :

- que le Ministère dispose d'une structure de gouvernance et des processus lui permettant d'assurer une surveillance adéquate du cycle de vie des comptes débiteurs;

- Cotation (par programme) :

- RPC/SV : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- AE : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- PCPE : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- PPS : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- S et C : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- Cotation (par programme) :

- que les rôles et les responsabilités soient clairement définis et communiqués;

- Cotation (par programme) :

- RPC/SV : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- AE : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- PCPE : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- PPS : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- S et C : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- Cotation (par programme) :

- que le Ministère dispose des politiques, des lignes directrices, des outils et des conseils pour établir des comptes débiteurs dans l'ensemble des programmes de manière uniforme;

- Cotation (par programme) :

- RPC/SV : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- AE : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- PCPE : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- PPS : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- S et C : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- Cotation (par programme) :

- que le Ministère ait des mécanismes de surveillance pour assurer une surveillance adéquate des activités ministérielles liées aux comptes débiteurs et l'établissement de rapports pertinents à leur égard.

- Cotation (par programme) :

- RPC/SV : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- AE : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- PCPE : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- PPS : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- S et C : Des contrôles ont été effectués, mais ils pourraient être renforcés; exposition modérée au risque

- Cotation (par programme) :

Annexe C : Glossaire

- AE

- Assurance-emploi

- ARC

- Agence du revenu du Canada

- CDN

- Comptes débiteurs nationaux

- CNERR

- Comité national d’examen des radiations et des remises

- CSC

- Centres Service Canada

- DGDPF

- Direction générale du dirigeant principal des finances

- DGSTP

- Direction générale des services de traitement et de paiement

- EDSC

- Emploi et Développement social Canada

- F et E

- Fonctionnement et entretien

- FPTP

- Fichier principal des prestations et des trop-payés

- LGFP

- Loi sur la gestion des finances publiques

- PCPE

- Programme canadien de prêts aux étudiants

- PPS

- Programme de protection des salariés

- RPC

- Régime de pensions du Canada

- RTFP

- Registre de transfert des fonds publics

- S et C

- Subventions et contributions

- SAP

- Systèmes, applications et produits de traitement de données

- SCSC

- Système commun pour les subventions et les contributions

- SCT

- Secrétariat du Conseil du Trésor

- SERTI

- Système d'exécution du renouvellement de la technologie de l'information

- SMA

- Sous-ministres adjoints

- SMGP

- Système ministériel de gestion des paiements

- SMCD

- Système ministériel des comptes débiteurs

- SV

- Sécurité de la vieillesse

- TPSGC

- Travaux publics et Services gouvernementaux Canada