Rapport : Impact sur le marché du travail d’une exemption des revenus d’emploi appliquée aux prestations des personnes âgées à faible revenu

Titre officiel : Impact sur le marché du travail d’une exemption des revenus d’emploi appliquée aux prestations des personnes âgées à faible revenu – Étude technique préparée pour l’évaluation du programme de la Sécurité de la vieillesse

Rédigé par : Edouard Imbeau, Direction d’évaluation

Date: Mars 2017

Sur cette page

Formats substituts

Rapport : Impact sur le marché du travail d’une exemption des revenus d’emploi appliquée aux prestations des personnes âgées à faible revenu [PDF - 534 Ko]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Liste des abréviations

- A.E.

- Assurance-Emploi

- ARC

- Agence du revenu du Canada

- CANSIM

- Système canadien de gestion de l’information

- EDSC

- Emploi et Développement social Canada

- EPA

- Enquête sur la population active

- IPC

- Indice des prix à la consommation

- ln

- logarithme naturel

- NAS

- Numéro d’assurance sociale

- p. de p.

- point de pourcentage

- PUGE

- Prestation universelle pour la garde d’enfants

- REEI

- Régime enregistré d’épargne invalidité

- RPC

- Régime de pensions du Canada

- RRQ

- Régime des rentes du Québec

- SRG

- Supplément de revenu garanti

- SV

- Sécurité de la vieillesse

Liste des figures

- Figure 1 : Pourcentage d’aînés (65 ans et plus) et de personnes approchant l’âge de la retraite (60 à 64 ans) recevant des prestations de la SV

- Figure 2 : Taux d’emploi des aînés et des personnes approchant l’âge de la retraite

- Figure 3 : Taux d’emploi selon le sexe

- Figure 4 : Taux d’emploi des bénéficiaires de la pension de la SV, du SRG et des Allocations

- Figure 5 : Proportion de bénéficiaires travaillant pour un employeur

- Figure 6 : Proportion de bénéficiaires travailleur autonome

- Figure 7 : Comparaison entre les bénéficiaires des Allocations et le groupe témoin – Pourcentage travaillant pour un employeur

- Figure 8 : Comparaison entre les bénéficiaires des Allocations et le groupe témoin – Revenu d’emploi moyen (en dollars de 2014) des personnes qui étaient employées

Liste d’équations

Liste des tableaux

- Tableau 1 : Pourcentage de personnes de 60 ans et plus produisant leur déclaration de revenus d’après les estimés de la population

- Tableau 2 : Comparaison des données de l’échantillon aux données administratives de la SV (2014)

- Tableau 3 : Pourcentage de personnes travaillant pour un employeur avant et après l’augmentation de l’exemption des revenus d’emploi du SRG (%)

- Tableau 4 : Revenu d’emploi moyen avant et après l’augmentation de l’exemption des revenus d’emploi du SRG [Revenu d’emploi moyen (si plus grand que 0) (en dollars de 2014)]

- Tableau 5 : Caractéristiques socioéconomiques du groupe traité et du groupe témoin

- Tableau 6 : Pourcentage du groupe traité et du groupe témoin travaillant pour un employeur et revenu d’emploi moyen (en dollars de 2014) avant et après le changement de politique de 2008

- Tableau 7 : Résultats des régressions de l’effet du changement de politique sur le pourcentage de gens qui travaillent pour un employeur et sur le revenu d’emploi (en dollars de 2014)

- Tableau 8 : Robustesse des résultats des régressions

- Tableau A1 : Pourcentages de personnes qui travaillent et revenu d’emploi moyen

Résumé

En 2008, le gouvernement du Canada a augmenté considérablement l’exemption des revenus d’emploi appliquée aux prestations versées aux aînés à faible revenu (Supplément de revenu garanti et les Allocations). La nouvelle politique permet aux aînés de gagner jusqu’à 3 500 $ sans que le montant de leurs prestations soit réduit. La présente étude examine l’impact de ce changement sur les revenus d’emploi, à l’aide des données d’impôt des T1. L’étude utilise un groupe témoin avec une méthode de différence-en-différence pour tenir compte de l’augmentation de la participation au marché du travail des personnes âgées au cours de cette période. Les résultats indiquent que la politique a augmenté de 1 point de pourcentage (p. de p.) le taux d’emploi des bénéficiaires âgés de 60 à 64 ans, et a augmenté de 15 % le revenu d’emploi des bénéficiaires du même groupe d’âge qui travaillaient pour un employeur. Les résultats de cette étude ne sont pas aussi concluants pour les personnes plus âgées, mais suggèrent des augmentations comparables du revenu d’emploi chez celles qui travaillaient. Ces résultats sont significatifs étant donné le changement de politique plutôt modeste examiné.

Remerciements

L’auteur aimerait remercier Dr. Stephen Jones, Dr. Nicolas Lepage Saucier, Thomas Lang, James Kuhnke et Benoît-Paul Hébert pour leurs suggestions et leurs commentaires. De plus, l’auteur aimerait remercier les membres de la division de la Politique de la Sécurité de la vieillesse (EDSC) pour leur soutien dans la réalisation de ce projet et pour leurs commentaires.

La présente étude est un document technique qui a été préparé dans le but d’appuyer l’évaluation du programme de la Sécurité de la vieillesse. Les opinions exprimées dans l’étude ne sont pas celles d’Emploi et Développement social Canada (EDSC) ni celles du gouvernement du Canada.

1. Introduction

En 2008, le gouvernement du Canada a augmenté considérablement l’exemption des revenus d’emploi appliquée aux prestations versées aux aînés à faible revenu (Supplément de revenu garanti et les Allocations). La nouvelle politique permet aux aînés de gagner jusqu’à 3 500 $ sans que le montant de leurs prestations soit réduit. Cette étude examine l’impact de ce changement sur les revenus d’emploi. L’étude utilise un groupe témoin avec une méthode de différence-en-différence pour tenir compte de l’augmentation de la participation au marché du travail des personnes âgées pendant cette période. Les résultats indiquent que la politique a entraîné une augmentation des taux d’emploi des bénéficiaires âgés de 60 à 64 ans et du revenu d’emploi de ceux qui travaillaient. Les résultats de cette étude ne sont pas aussi concluants pour les personnes plus âgées, mais suggèrent des augmentations comparables du revenu d’emploi chez celles qui travaillaient.

Le programme de la Sécurité de la vieillesse (SV) est le premier pilier du système de revenu de retraite au Canada. Il offre une pension de base à presque tous les aînés et un supplément aux aînés à faible revenu. Le programme de la SV offre aux bénéficiaires un soutien modeste auquel ils peuvent ajouter des revenus d’autres sources, comme le Régime de pensions du Canada (RPC) ou le Régime de rentes du Québec (RRQ), les régimes de pension des employeurs et leurs économies personnelles. Les prestations du programme de la SV comprennent la pension de la SV, le Supplément de revenu garanti (SRG) et les Allocations.

Cette étude examine l’un des thèmes de l’évaluation du programme de la SV, soit l’impact, sur l’emploi, de l’augmentation de 2008 de l’exemption des revenus d’emploi du SRG. La présente étude s’inscrit dans le cadre des travaux d’évaluation du programme de la SV.

L’étude est divisée en différentes sections : la section 2 du rapport fournit un résumé du programme de la SV, la section 3 examine les données utilisées, la section 4 présente l’analyse et la section 5 présente les conclusions de l’étude.

2. Le programme de la Sécurité de la vieillesse

Cette partie présente une description générale des différentes composantes du programme de la SV et des règles d’admissibilité. Le programme de la SV est la pierre angulaire du système de revenu de retraite du Canada. Le programme comprend la pension de la SV, le SRG et les Allocations. La pension de la SV est une pension de base quasi universelle que reçoivent les aînés de 65 ans et plus. Le programme de la SV fournit un soutien additionnel en offrant le SRG aux aînés à faible revenu et à ceux qui n’ont pas d’autre source de revenus. En outre, l’Allocation et l’Allocation au survivant sont versées aux personnes à faible revenu âgées de 60 à 64 ans dont l’époux ou le conjoint de fait reçoit le SRG, ou qui sont veufs ou veuves.

2.1 Pension de la Sécurité de la vieillesse

La pension de la SV est versée aux aînés canadiens en reconnaissance de leur contribution à la société canadienne, à l’économie et à leur collectivité. En juillet 2015, la pension de la SV a été versée à 5,6 millions d’aînés, le plein montant de la pension de base s’élevant à 564,87 $ par mois (ou environ 6 800 $ par année). Toutes les prestations du programme de la SV sont indexées chaque trimestre.

L’admissibilité à la pension de la SV est fondée sur les années de résidence au Canada. Pour être admissible à la pension de la SV, une personne qui réside au Canada au moment de la présentation de sa demande doit être âgée d’au moins 65 ans et avoir habité au Canada pendant au moins 10 ans après l’âge de 18 ansNote de bas de page 1. La pleine pension de base de la SV est payable aux aînés qui ont résidé au Canada pendant au moins 40 ans après l’âge de 18 ans. Une pension partielle est versée aux aînés qui ont résidé au Canada pendant au moins 10 ans après l’âge de 18 ans, et leurs prestations sont calculées au taux de 1 quarantième de la pleine pension pour chaque année de résidenceNote de bas de page 2.

L’impôt de récupération de la SV, prévu dans la Loi de l’impôt sur le revenu, exige que tous les pensionnés qui touchent un revenu élevé remboursent en partie leur pension de la SV, si leur revenu dépasse un seuil donné. Pour l’année d’imposition 2015, les aînés doivent rembourser 0,15 $ pour chaque dollar de revenu dépassant 72 809 $. Les prestations sont complètement remboursées lorsque le revenu atteint 118 055 $Note de bas de page 3. L’impôt de récupération peut être déduit à la source, mais le montant final est déterminé lorsque les aînés remplissent leur déclaration de revenus chaque année.

2.2 Supplément de revenu garanti

Lorsque les aînés touchent un faible revenu ou n’ont pas d’autre source de revenus, le SRG peut s’ajouter à la pension de la SVNote de bas de page 4. En juillet 2015, des prestations du SRG ont été versées à 1,7 million d’aînés à faible revenu. Le SRG pouvait atteindre 765,93 $ par mois pour les aînés vivant seuls et 507,87 $ par mois pour les aînés mariés ou vivant en union de fait (ou jusqu’à environ 9 200 $ ou 6 100 $ par année, respectivement)Note de bas de page 5. Si l’on additionne la pension de la SV et le SRG, les prestations peuvent atteindre 16 000 $ et 13 000 $ par année, respectivement.

Pour être admissible au SRG, une personne doit toucher la pension de la SV et avoir un revenu familial inférieur aux seuils maximaux annuelsNote de bas de page 6. Les prestations du SRG sont réduites de 0,50 $ pour chaque dollar de revenu autre que la pension de la SV et le SRGNote de bas de page 7, jusqu’à ce que ce revenu atteigne 2 048 $ pour les aînés vivant seuls et 4 080 $ pour les couples, et ensuite de 0,75 $ pour chaque dollar d’autre revenu entre 2 048 $ et 4 544 $ pour les aînés vivant seuls et de 4 096 $ à 7 648 $ pour les couples. Lorsque le revenu dépasse ces montants, les prestations du SRG sont alors réduites de 0,50 $ pour chaque dollar d’autre revenuNote de bas de page 8. Cela signifie qu’étaient admissibles au SRG en juillet 2015, les aînés vivant seuls qui avaient des revenus allant jusqu’à 17 136 $ par année et les couples qui avaient des revenus allant jusqu’à 22 608 $Note de bas de page 9.

2.3 Allocations

Les Allocations visent à reconnaître les circonstances difficiles auxquelles de nombreux couples à faible revenu font face lorsqu’ils vivent avec une seule pension jusqu’à ce que l’autre conjoint atteigne l’âge de 65 ans et soit admissible à sa pension de la SV, ainsi que la situation des veufs ou veuves de 60 à 64 ans à faible revenu. En juillet 2015, l’Allocation était versée à 56 000 personnes, et l’Allocation au survivant était versée à 24 000 personnes. Les prestations peuvent atteindre 1 072,74 $ par mois pour l’Allocation et 1 200,98 $ par mois pour l’Allocation au survivant (ou environ 12 300 $ et 14 400 $ par année, respectivement, selon les taux de juillet 2015).

Pour être admissible aux Allocations, une personne doit être âgée de 60 à 64 ans et avoir habité au Canada pendant au moins 10 ans après l’âge de 18 ansNote de bas de page 10. Par ailleurs, pour être admissible à l’Allocation au survivant, une personne doit être veuf ou veuve et à faible revenu, et pour être admissible à l’Allocation, une personne doit être le conjoint d’un bénéficiaire du SRG.

L’admissibilité aux Allocations est également fondée sur le revenu familial. Les prestations sont réduites de 0,75 $ pour chaque dollar provenant d’un autre revenu jusqu’à ce que ce revenu atteigne 2 048 $ pour les aînés vivant seuls et 4 096 $ pour les couples, et ensuite de 1,00 $ pour chaque dollar d’autre revenu entre 2 048 $ et 4 544 $ pour les aînés vivant seuls et de 4 096 $ à 7 648 $ pour les couples, et de 0,75 $ pour chaque dollar d’autre revenu entre 4 544 $ et 9 096 $ pour les aînés vivant seuls et de 7 648 $ à 9 120 $ pour les couples. Lorsque le revenu dépasse ces montants, les prestations sont alors réduites de 0,50 $ pour chaque dollar d’autre revenuNote de bas de page 11. Cela signifie qu’en juillet 2015, les personnes qui touchaient des revenus annuels allant jusqu’à 23 088 $ étaient admissibles à l’Allocation au survivant et les personnes qui touchaient des revenus annuels allant jusqu’à 31 680 $ étaient admissibles à l’Allocation. Les conjoints de personnes âgés de 60 à 64 ans continuent de recevoir des prestations du SRG jusqu’à ce que leur revenu familial atteigne 41 088 $.

2.4 Indexation des prestations de la Sécurité de la vieillesse

Le montant des prestations du programme de la SV est rajusté trimestriellement (en janvier, en avril, en juillet et en octobre) afin de tenir compte de l’augmentation du coût de la vie, déterminée en fonction de l’indice des prix à la consommation (IPC)Note de bas de page 12. L’IPC est une mesure mensuelle du taux de variation du prix d’un « panier » de biens et de services achetés couramment par les ménages canadiens, comme le logement, les aliments, l’habillement et les transports.

3. Données

Les données d’impôt T1 de l’Agence du revenu du Canada (ARC) sont utilisées dans ce rapport. Le formulaire T1 est celui qu’utilisent les gens pour produire leur déclaration de revenus pour l’ARC. Les données d’impôt T1 contiennent des renseignements sur le revenu et les caractéristiques démographiques de toutes les personnes qui produisent une déclaration de revenus.

La présente étude utilise un échantillon composé de 10 % des personnes âgées de 60 ans ou plus des données T1 entre 2002 et 2014 (8 millions d’observations)Note de bas de page 13. Les non-résidents ont été exclus de l’échantillon étant donné que les renseignements sur leur revenu pouvaient être incomplets (le revenu gagné à l’étranger par les non-résidents n’est pas imposable au Canada)Note de bas de page 14.

Il faut noter que certaines personnes ne produisent pas leur déclaration de revenus. Le tableau 1 examine la portée des données T1 en comparant le nombre de personnes qui produisent leur déclaration de revenu dans l’échantillon avec les estimés de la population de Statistique Canada, parmi les personnes âgées de 60 ans ou plus qui vivent au Canada. On estime que de 97 % à 99 % des personnes appartenant à ce groupe d’âge ont produit leur déclaration de revenus (et sont donc incluses dans l’échantillon). Un pourcentage légèrement supérieur de personnes âgées de 65 ans ou plus ont produit leur déclaration de revenus.

| Année | Estimés de la population de Statistique Canada, 60 à 64 ans | Estimés de la population de Statistique Canada, 65 ans et plus | Nombre de déclarants (selon les données T1), 60 à 64 ans | Nombre de déclarants (selon les données T1), 65 ans et plus | Pourcentage de déclarants (dans l’échantillon de données T1), 60 à 64 ans | Pourcentage de déclarants (dans l’échantillon de données T1), 65 ans et plus | Pourcentage de déclarants (dans l’échantillon de données T1), 60 ans et plus |

|---|---|---|---|---|---|---|---|

| 2002 | 1 338 885 | 3 980 081 | 1 286 870 | 3 884 410 | 96,1 | 97,6 | 97,2 |

| 2003 | 1 401 659 | 4 051 665 | 1 353 080 | 3 969 060 | 96,5 | 98,0 | 97,6 |

| 2004 | 1 467 107 | 4 127 579 | 1 421 560 | 4 056 880 | 96,9 | 98,3 | 97,9 |

| 2005 | 1 531 876 | 4 205 501 | 1 478 390 | 4 145 610 | 96,5 | 98,6 | 98,0 |

| 2006 | 1 603 269 | 4 309 958 | 1 544 800 | 4 247 700 | 96,4 | 98,6 | 98,0 |

| 2007 | 1 716 250 | 4 412 638 | 1 670 200 | 4 371 970 | 97,3 | 99,1 | 98,6 |

| 2008 | 1 810 449 | 4 532 605 | 1 765 060 | 4 506 260 | 97,5 | 99,4 | 98,9 |

| 2009 | 1 894 766 | 4 661 110 | 1 850 800 | 4 641 470 | 97,7 | 99,6 | 99,0 |

| 2010 | 1 981 692 | 4 796 143 | 1 936 910 | 4 771 570 | 97,7 | 99,5 | 99,0 |

| 2011 | 2 050 443 | 4 950 310 | 2 007 950 | 4 918 590 | 97,9 | 99,4 | 98,9 |

| 2012 | 2 071 097 | 5 167 113 | 2 019 020 | 5 122 370 | 97,5 | 99,1 | 98,7 |

| 2013 | 2 110 229 | 5 383 902 | 2 051 590 | 5 310 250 | 97,2 | 98,6 | 98,2 |

| 2014 | 2 167 800 | 5 589 292 | 2 067 550 | 5 465 190 | 95,4 | 97,8 | 97,1 |

- Sources : CANSIM 051-0001 (Statistique Canada) et échantillon de 10 % des données d’impôt T1 de l’ARC (8 000 000 observations). Toutes les estimations sont fondées sur l’âge au 1er juillet, pour être comparable aux estimés de Statistique Canada. Toutes les autres références à l’âge dans cette étude, réfèrent à l’âge à la fin de l’année civile, suivant la définition habituelle de l’âge.

Le pourcentage de gens qui produisent leur déclaration de revenus diminue considérablement d’une année à l’autre avant 2002, ce qui réduit la fiabilité des comparaisons du taux d’emploi avant 2002Note de bas de page 15. Il faut également noter que la proportion de gens qui produisent leur déclaration de revenus des dernières années (par exemple 2013 et 2014) est basée sur les renseignements à ce jour et augmente généralement dans les prochaines versions des données T1. La présente version des données T1 est du milieu de l’année 2016.

Les renseignements sur les conjoints des personnes qui composent l’échantillon ont également été ajoutés à l’échantillon, permettant ainsi d’examiner les caractéristiques des couples (par exemple le revenu total des couples, le revenu des couples servant à déterminer le montant des prestations du SRG, etc.). Cependant, certains conjoints des personnes qui composent l’échantillon n’ont pas produit leur déclaration de revenus, en particulier au cours des premières années de l’échantillon. Le pourcentage de couples ayant des renseignements sur le revenu de leur conjoint augmente chaque année, pour passer de 93 % en 2002 à près de 99 % en 2014. En outre, les renseignements sur le revenu touché au cours des 2 années précédentes (par exemple 2000 et 2001) ont été ajoutés à l’échantillon afin d’examiner l’admissibilité au SRG ou aux Allocations.

Le revenu familial utilisé pour évaluer l’admissibilité au SRG ou aux Allocations est un estimé, étant donné que cette information n’est pas dans la base de données. Ce revenu familial estimé comprend toutes les sources de revenus (ligne 150) , duquel sont soustraits les prestations de la SV, les cotisations à l’assurance-emploi, au Régime de pensions du Canada (RPC) ou au Régime de rentes du Québec (RRQ), le montant net de la Prestation universelle pour la garde d’enfants (PUGE), le revenu provenant d’un régime enregistré d’épargne‑invalidité (REEI), le montant estimé de l’exemption des revenus d’emploi du SRG, les prestations d’assistance sociale, la déduction pour un régime de pension agréé, la déduction au titre des régimes enregistrés d’épargne-retraite, la déduction du Régime de pension de la Saskatchewan, le fractionnement du revenu de pension (ligne 210), les cotisations syndicales et professionnelles, les frais de garde d’enfants, la déduction pour produits et services de soutien aux personnes handicapées (ligne 215), la perte déductible au titre d’un placement d’entreprise (ligne 217), les frais de déménagement, les versements de pension alimentaire (ligne 220), les frais financiers et frais d’intérêt (ligne 221), les frais d’exploration et d’aménagement (ligne 224), les autres dépenses d’emploi (ligne 229), la déduction pour résidence des membres du clergé (ligne 231) et les autres déductions (ligne 232). Cela correspond à la définition du revenu servant au calcul des prestations du SRG et des Allocations. Cependant, en raison des limites des données, les montants du remboursement des prestations de programmes sociaux (ligne 235, c’est-à-dire l’impôt de récupération de la SV et le remboursement des prestations d’assurance-emploi) ont également été soustraits de ce revenu estimé, même si, en fait, ils ne sont pas pris en compte dans le calcul de l’admissibilité au SRGNote de bas de page 16. De plus, les montants nets de la PUGE n’étaient pas disponibles dans les données pour les années 2006 et 2007.

Le tableau 2 qui suit montre que l’échantillon fournit des estimés du nombre de bénéficiaires de la pension de la SV, du SRG et des Allocations qui sont semblables aux chiffres publiés des données administratives de la SVNote de bas de page 17.

| Nombre de bénéficiaires par programme | Échantillon du T1 (déclarants) | Données administratives de la SV |

|---|---|---|

| Nombre de bénéficiaires de la pension de la SV | 5 408 390 | 5 436 361 |

| Nombre de bénéficiaires du SRG | 1 882 180 | 1 742 132 |

| Nombre de bénéficiaires des Allocations | 85 130 | 79 873 |

- Sources : Échantillon de 10 % des données d’impôt T1 de l’ARC (775 978 observations en 2014) et données administratives de la SV (nombre mensuel moyen de bénéficiaires tiré de « The CPP and OAS Stats Book 2015 »).

4. Analyse

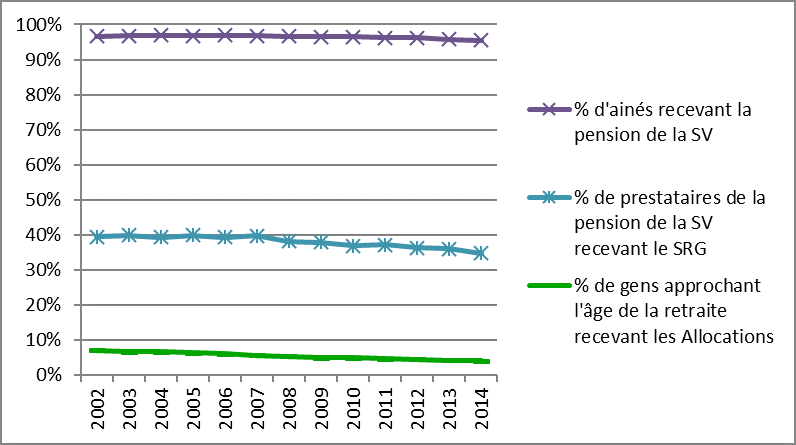

En 2014, environ 96 % des aînés de 65 ans et plus ayant produit une déclaration de revenus recevaient la pension de la SV (figure 1)Note de bas de page 18. Parmi ceux qui touchaient la pension de la SV, 35 % recevaient également le SRG. Le pourcentage d’aînés qui reçoivent la pension de la SV est demeuré relativement stable depuis 2002. Cependant, le pourcentage de bénéficiaires de la pension de la SV qui recevaient le SRG a varié d’une année à l’autre, passant de 40 % des bénéficiaires en 2007 à 35 % en 2014. Parmi les gens âgés de 60 à 64 ans, 4 % touchaient les Allocations en 2014. Le pourcentage de personnes âgées de 60 à 64 ans qui reçoivent les Allocations a baissé continuellement, pour passer de 7 % en 2002 à 4 % en 2014.

Figure 1 – Version textuelle

| Année | Pourcentage d’aînés recevant la pension de la SV | Pourcentage de prestataires de la pension de la SV recevant la SRG | Pourcentage de gens approchant de la retraite recevant les Allocations |

|---|---|---|---|

| 2002 | 96,7 % | 39,4 % | 7,1 % |

| 2003 | 96,7 % | 39,9 % | 6,7 % |

| 2004 | 96,9 % | 39,3 % | 6,7 % |

| 2005 | 96,9 % | 39,9 % | 6,3 % |

| 2006 | 96,9 % | 39,2 % | 6,1 % |

| 2007 | 96,7 % | 39,7 % | 5,6 % |

| 2008 | 96,6 % | 38,2 % | 5,3 % |

| 2009 | 96,5 % | 37,9 % | 4,9 % |

| 2010 | 96,5 % | 36,9 % | 4,9 % |

| 2011 | 96,2 % | 37,1 % | 4,6 % |

| 2012 | 96,2 % | 36,3 % | 4,6 % |

| 2013 | 95,8 % | 36,0 % | 4,2 % |

| 2014 | 95,5 % | 34,8 % | 4,1 % |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (8 434 625 observations de personnes âgées de 60 ans et plus).

4.1 Participation au marché du travail des aînés et des bénéficiaires de la Sécurité de la vieillesse

Cette section examine la participation au marché du travail des aînés (65 ans et plus), des personnes approchant l’âge de la retraite (de 60 à 64 ans) et des bénéficiaires du programme de la Sécurité de la vieillesse. Plus particulièrement, elle examine les taux d’emploi, c’est-à-dire le pourcentage de personnes qui ont gagné un revenu d’emploi ou un revenu d’un travail indépendant au cours de l’annéeNote de bas de page 19. Les aînés et les personnes approchant l’âge de la retraite apportent une contribution importante au marché du travail canadien. En 2014, 1,1 million d’aînés et 1,3 million de personnes approchant l’âge de la retraite occupaient un emploi.

Il faut noter que cette section examine les taux d’emploi plutôt que les taux de participation au marché du travail. En d’autres mots, cette partie examine le pourcentage de gens qui travaillent plutôt que le pourcentage de gens qui travaillent ou cherchent un emploi, étant donné que les personnes à la recherche d’un emploi ne sont pas identifiées dans les données utilisées. Cependant, les personnes sans emploi qui sont à la recherche d’un emploi représentent un faible pourcentage des personnes appartenant à ce groupe d’âgeNote de bas de page 20.

4.1.1 Tendances récentes observées dans les taux d’emploi des aînés

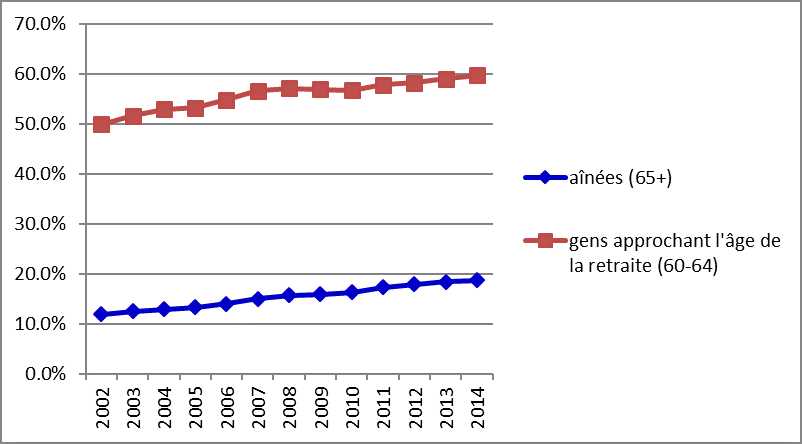

Le taux d’emploi des aînés (65 ans et plus) a augmenté de plus de 50 % depuis 2002, passant de 12 % en 2002 à 19 % en 2014 (figure 2), soit une augmentation de 7 points de pourcentage. On note également une tendance à la hausse chez les personnes approchant l’âge de la retraite de 60 à 64 ans. En 2002, 50 % des personnes approchant l’âge de la retraite travaillaient, et ce pourcentage atteignait 60 % en 2014, soit une augmentation de 10 points de pourcentageNote de bas de page 21.

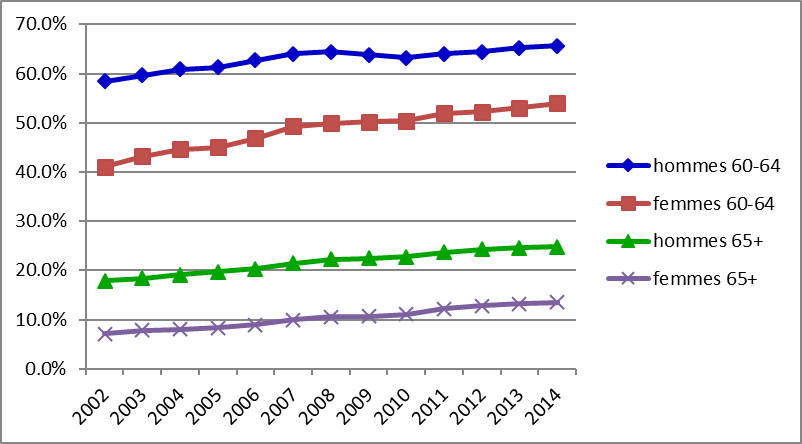

Les taux d’emploi des femmes et des hommes ont suivi des tendances à la hausse semblables au cours de cette période, même si le taux d’emploi des hommes était supérieur à celui des femmes (figure 3). Les taux d’emploi ont atteint un sommet en 2014 alors que 14 % des femmes âgées et 25 % des hommes âgés (65 ans et plus) travaillaient. Chez les personnes approchant l’âge de la retraite, 54 % des femmes et 66 % des hommes travaillaient. Le graphique montre que l’augmentation des taux d’emploi chez les femmes et chez les hommes âgés est très semblable tout au long de cette période (une augmentation d’environ 7 points de pourcentage). Cependant, l’augmentation est plus marquée chez les femmes approchant l’âge de la retraite que chez les hommes du même groupe d’âge (une augmentation de 13 points de pourcentage pour les femmes et de 7 points de pourcentage pour les hommes).

Figure 2 – Version textuelle

| Année | Aînées (65 et plus) | Gens approchant l’âge de la retraite (60 à 64) |

|---|---|---|

| 2002 | 11,9 % | 49,9 % |

| 2003 | 12,5 % | 51,6 % |

| 2004 | 12,9 % | 52,9 % |

| 2005 | 13,3 % | 53,2 % |

| 2006 | 14,0 % | 54,8 % |

| 2007 | 15,0 % | 56,6 % |

| 2008 | 15,8 % | 57,1 % |

| 2009 | 15,9 % | 56,9 % |

| 2010 | 16,3 % | 56,7 % |

| 2011 | 17,4 % | 57,9 % |

| 2012 | 18,0 % | 58,2 % |

| 2013 | 18,4 % | 59,1 % |

| 2014 | 18,7 % | 59,7 % |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (8 434 625 observations de personnes âgées de 60 ans et plus).

Figure 3 – Version textuelle

| Année | Hommes de 60 à 64 ans | Femmes de 60 à 64 ans | Hommes 65 ans et plus | Femmes 65 ans et plus |

|---|---|---|---|---|

| 2002 | 58,4 % | 41,0 % | 17,9 % | 7,2 % |

| 2003 | 59,7 % | 43,2 % | 18,4 % | 7,8 % |

| 2004 | 60,9 % | 44,6 % | 19,1 % | 8,1 % |

| 2005 | 61,3 % | 45,0 % | 19,7 % | 8,3 % |

| 2006 | 62,7 % | 46,8 % | 20,4 % | 8,9 % |

| 2007 | 64,0 % | 49,3 % | 21,4 % | 9,9 % |

| 2008 | 64,4 % | 49,9 % | 22,2 % | 10,5 % |

| 2009 | 63,8 % | 50,2 % | 22,4 % | 10,7 % |

| 2010 | 63,2 % | 50,4 % | 22,7 % | 11,1 % |

| 2011 | 64,0 % | 51,9 % | 23,7 % | 12,2 % |

| 2012 | 64,4 % | 52,3 % | 24,2 % | 12,8 % |

| 2013 | 65,3 % | 53,1 % | 24,6 % | 13,2 % |

| 2014 | 65,6 % | 54,0 % | 24,8 % | 13,6 % |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (8 434 625 observations de personnes âgées de 60 ans et plus).

4.1.2 Tendances récentes observées dans les taux d’emploi des bénéficiaires du programme de la Sécurité de la vieillesse

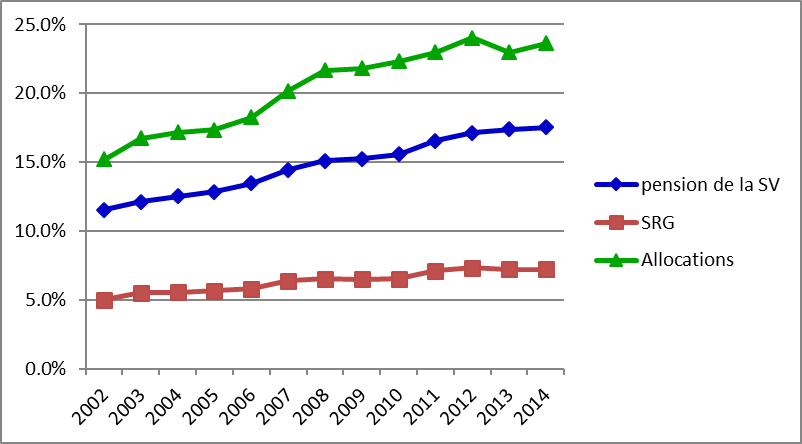

Les bénéficiaires de la pension de la SV ont un taux d’emploi très semblable à celui des aînés en général (65 ans et plus), avec un taux d’emploi qui est passé de 12 % en 2002 à 18 % en 2014 (figure 4). Cependant, le taux d’emploi des bénéficiaires du SRG était beaucoup moins élevé. Le taux d’emploi des bénéficiaires du SRG a toutefois augmenté, pour passer de 5 % en 2002 à 7 % en 2014.

Les bénéficiaires des Allocations ont également un taux d’emploi beaucoup moins élevé que celui des gens de 60 à 64 ans en général. Le taux d’emploi des bénéficiaires des Allocations a augmenté de plus de 50 % au cours de cette période, pour passer de 15 % en 2002 à 24 % en 2014. Cependant, ce taux d’emploi est demeuré bien inférieur à celui des personnes approchant l’âge de la retraite, en général, qui s’élevait à 54 % chez les femmes et à 66 % chez les hommes en 2014.

Figure 4 – Version textuelle

| Année | Pension de la SV | SRG | Allocations |

|---|---|---|---|

| 2002 | 11,5 % | 5,0 % | 15,2 % |

| 2003 | 12,1 % | 5,5 % | 16,7 % |

| 2004 | 12,5 % | 5,6 % | 17,2 % |

| 2005 | 12,9 % | 5,7 % | 17,4 % |

| 2006 | 13,5 % | 5,8 % | 18,3 % |

| 2007 | 14,4 % | 6,4 % | 20,2 % |

| 2008 | 15,1 % | 6,5 % | 21,7 % |

| 2009 | 15,2 % | 6,5 % | 21,8 % |

| 2010 | 15,6 % | 6,5 % | 22,3 % |

| 2011 | 16,6 % | 7,1 % | 23,0 % |

| 2012 | 17,1 % | 7,3 % | 24,0 % |

| 2013 | 17,4 % | 7,2 % | 23,0 % |

| 2014 | 17,5 % | 7,2 % | 23,6 % |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (8 434 625 observations de personnes âgées de 60 ans et plus).

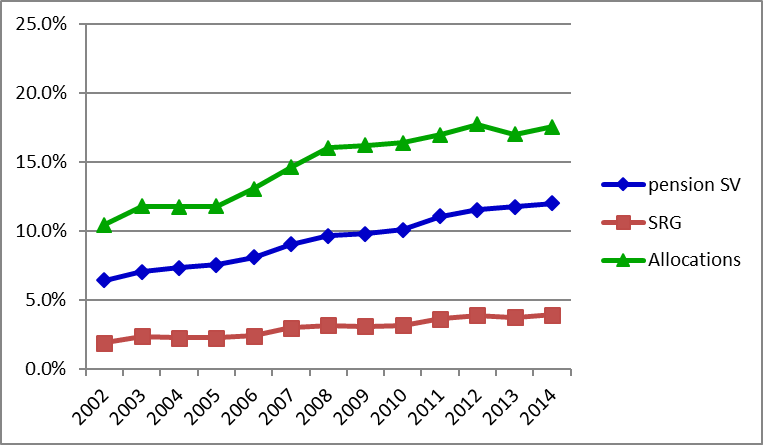

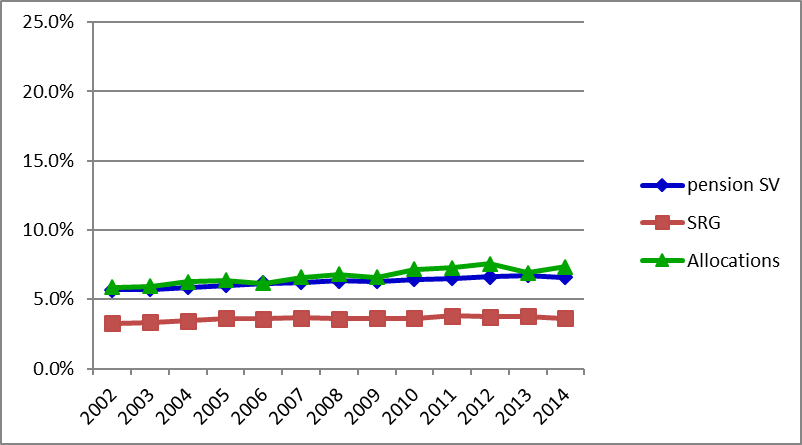

Les figures 5 et 6 montrent que l’augmentation du taux d’emploi est attribuable en grande partie aux bénéficiaires de la SV qui travaillent pour un employeur plutôt qu’aux travailleurs autonomes. Par exemple, le pourcentage de bénéficiaires de la pension de la SV ayant une activité salariée est passé de 6 % en 2002 à 12 % en 2014, tandis que le pourcentage de travailleurs autonomes est passé de 6 % en 2002 à 7 % en 2014Note de bas de page 22.

Figure 5 – Version textuelle

| Année | Pension de la SV | SRG | Allocations |

|---|---|---|---|

| 2002 | 6.4 % | 1.9 % | 10.4 % |

| 2003 | 7.1 % | 2.4 % | 11.8 % |

| 2004 | 7.3 % | 2.3 % | 11.8 % |

| 2005 | 7.6 % | 2.3 % | 11.8 % |

| 2006 | 8.1 % | 2.4 % | 13.1 % |

| 2007 | 9.0 % | 3.0 % | 14.6 % |

| 2008 | 9.7 % | 3.2 % | 16.0 % |

| 2009 | 9.8 % | 3.1 % | 16.2 % |

| 2010 | 10.1 % | 3.2 % | 16.4 % |

| 2011 | 11.1 % | 3.6 % | 17.0 % |

| 2012 | 11.5 % | 3.9% | 17.8 % |

| 2013 | 11.7 % | 3.8 % | 17.0 % |

| 2014 | 12.0 % | 3.9 % | 17.6 % |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (8 434 625 observations de personnes âgées de 60 ans et plus).

Figure 6 – Version textuelle

| Année | Pension de la SV | SRG | Allocations |

|---|---|---|---|

| 2002 | 5.7 % | 3.3 % | 5.9 % |

| 2003 | 5.7 % | 3.3 % | 5.9 % |

| 2004 | 5.9 % | 3.5 % | 6.3 % |

| 2005 | 6.0 % | 3.6 % | 6.4 % |

| 2006 | 6.2 % | 3.6 % | 6.2 % |

| 2007 | 6.2 % | 3.7 % | 6.6 % |

| 2008 | 6.3 % | 3.6 % | 6.8 % |

| 2009 | 6.3 % | 3.6 % | 6.6 % |

| 2010 | 6.4 % | 3.6 % | 7.2 % |

| 2011 | 6.5 % | 3.8 % | 7.3 % |

| 2012 | 6.6 % | 3.7 % | 7.6 % |

| 2013 | 6.7 % | 3.8 % | 6.9 % |

| 2014 | 6.6 % | 3.6 % | 7.3 % |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (8 434 625 observations de personnes âgées de 60 ans et plus).

4.2 Impact de l’augmentation de l’exemption des revenus d’emploi appliquée au Supplément de revenu garanti

En 2008, le gouvernement a augmenté l’exemption des revenus d’emploi du SRG en exemptant complètement 3 500 $ des revenus d’emploi afin qu’un « bénéficiaire du SRG soit en mesure de conserver une plus grande partie de ce revenu durement gagné sans que ses prestations du SRG diminuent, ce qui encouragera la participation des aînés à faible revenu au marché du travail, tout en leur accordant un soutienNote de bas de page 23 ». Avant 2008, seulement 20 % du revenu d’emploi, jusqu’à concurrence de 2 500 $, était visé par cette exemption (représentant un montant maximal de l’exemption du revenu d’emploi de 500 $). Les bénéficiaires des Allocations profitent également de ces exemptions.

Le tableau 3 présente les pourcentages de bénéficiaires des Allocations et du SRG qui travaillaient pour un employeur, avant et après 2008, et les compare respectivement à ceux des autres personnes approchant l’âge de la retraite de 60 à 64 ans et des autres bénéficiaires de la pension de la SV. Il faut noter que l’exemption des revenus d’emploi du SRG ne s’appliquait pas au revenu d’un travail autonome durant cette périodeNote de bas de page 24. Par conséquent, le travail autonome est exclu de l’analyse de l’exemption des revenus d’emploiNote de bas de page 25.

| Année | Allocations | Autres personnes approchant l’âge de la retraite (60 à 64 ans) | SRG | Autres bénéficiaires de la pension de la SV |

|---|---|---|---|---|

| 2002 | 10,4 | 42,0 | 1,9 | 9,4 |

| 2003 | 11,8 | 43,5 | 2,4 | 10,2 |

| 2004 | 11,8 | 44,9 | 2,3 | 10,6 |

| 2005 | 11,8 | 45,2 | 2,3 | 11,1 |

| 2006 | 13,1 | 46,9 | 2,4 | 11,7 |

| 2007 | 14,6 | 48,7 | 3,0 | 13,0 |

| 2008 | 16,0 | 49,1 | 3,2 | 13,7 |

| 2009 | 16,2 | 48,8 | 3,1 | 13,9 |

| 2010 | 16,4 | 48,7 | 3,2 | 14,1 |

| 2011 | 17,0 | 50,0 | 3,6 | 15,5 |

| 2012 | 17,8 | 50,3 | 3,9 | 15,9 |

| 2013 | 17,0 | 51,3 | 3,8 | 16,2 |

| 2014 | 17,6 | 52,1 | 3,9 | 16,4 |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (8 434 625 observations de personnes âgées de 60 ans et plus). La zone ombrée correspond à l’année où l’exemption des revenus d’emploi du SRG a été augmentée (2008). Il faut noter que le travail autonome est exclu de ces résultats étant donné que celui-ci n’est pas admissible à l’exemption des revenus d’emploi du SRG.

| Année | Allocations | Autres personnes approchant l’âge de la retraite (60 à 64 ans) | SRG | Autres bénéficiaires de la pension de la SV |

|---|---|---|---|---|

| 2002 | 8 968 | 45 646 | 7 526 | 36 818 |

| 2003 | 8 417 | 44 552 | 6 431 | 35 548 |

| 2004 | 9 249 | 45 459 | 7 304 | 35 241 |

| 2005 | 9 833 | 46 950 | 8 085 | 36 444 |

| 2006 | 9 722 | 48 973 | 8 260 | 37 677 |

| 2007 | 9 472 | 49 066 | 7 632 | 37 258 |

| 2008 | 10 120 | 48 345 | 7 929 | 35 671 |

| 2009 | 11 374 | 47 662 | 8 358 | 35 243 |

| 2010 | 12 273 | 48 290 | 8 973 | 34 980 |

| 2011 | 11 392 | 47 772 | 9 002 | 33 784 |

| 2012 | 12 306 | 48 988 | 8 623 | 34 568 |

| 2013 | 12 125 | 50 287 | 8 904 | 34 266 |

| 2014 | 12 577 | 50 391 | 8 896 | 32 514 |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (8 434 625 observations de personnes âgées de 60 ans et plus). La zone ombrée correspond à l’année où l’exemption des revenus d’emploi du SRG a été augmentée (2008). Il faut noter que le travail autonome est exclu de ces résultats étant donné que celui-ci n’est pas admissible à l’exemption des revenus d’emploi du SRG.

Le pourcentage de bénéficiaires des Allocations qui travaillaient pour un employeur a augmenté à la suite de l’augmentation en 2008 de l’exemption des revenus d’emploi du SRG. Ce pourcentage était plus élevé en 2008, 2009 et 2010 qu’en 2007, avant le changementNote de bas de page 26. Par comparaison, le pourcentage des autres personnes approchant l’âge de la retraite (ne recevant pas les Allocations) qui travaillaient pour un employeur est demeuré plus ou moins stable en 2007, 2008, 2009 et 2010. La comparaison de ces 2 tendances renforce l’idée selon laquelle l’augmentation de l’exemption des revenus d’emploi du SRG a peut-être eu un effet sur les taux d’emploi des bénéficiaires des Allocations. Une analyse multivariée plus formelle est réalisée ci-dessous.

De plus, cette politique a peut-être aussi une incidence sur la quantité de travail effectué par les bénéficiaires des Allocations qui choisissent de travailler. Le tableau 4 montre que le revenu d’emploi réel moyen (en dollars de 2014) des bénéficiaires des Allocations qui travaillaient a augmenté après l’augmentation en 2008 de l’exemption des revenus d’emploi du SRG, en particulier en 2008, 2009 et 2010. Cependant, le revenu d’emploi réel moyen des autres personnes approchant l’âge de la retraite (ne touchant pas les Allocations) qui travaillaient a continuellement diminué de 2007 à 2009. La comparaison de ces 2 tendances renforce l’idée selon laquelle le changement de politique a peut-être eu un effet sur la quantité de travail également. Encore une fois, une analyse multivariée plus formelle est réalisée ci‑dessous.

Les résultats ne sont pas aussi concluants dans le cas des bénéficiaires du SRG. Le pourcentage de bénéficiaires du SRG qui travaillaient pour un employeur n’a pas augmenté à la suite de l’augmentation en 2008 de l’exemption des revenus d’emploi du SRG. En particulier, le pourcentage de bénéficiaires qui travaillaient en 2007 (avant le changement de politique) était semblable à celui observé en 2008, 2009 et 2010. Une comparaison de cette tendance à celle observée chez les autres bénéficiaires de la SV, dont le pourcentage de bénéficiaires travaillant pour un employeur n’a cessé de croître de 2007 à 2008, et en 2009 et 2010, renforce l’idée selon laquelle l’augmentation de l’exemption des revenus d’emploi du SRG n’a peut-être pas eu d’effet sur les taux d’emploi des bénéficiaires du SRG. Il n’a pas été possible de réaliser une analyse plus formelle fondée sur une analyse de régression multivariée avec la présente méthode de différence-en-différence étant donné que les 2 groupes suivaient des tendances différentes entre 2002 et 2007, avant le changement de politique.

Cependant, cette politique a peut-être un impact sur la quantité de travail effectué par les bénéficiaires du SRG qui choisissent de travailler pour un employeur. Le revenu d’emploi réel moyen (en dollars de 2014) des bénéficiaires du SRG qui travaillent a augmenté à la suite de l’augmentation en 2008 de l’exemption des revenus d’emploi du SRG, notamment en 2008, 2009 et 2010. Cependant, le revenu d’emploi réel moyen des autres bénéficiaires de la SV qui travaillaient a continuellement diminué de 2007 à 2011. Une comparaison du revenu d’emploi réel de la période précédant le changement de politique (2002 à 2007) à la période ultérieure (2008 à 2014) révèle que le revenu d’emploi moyen des bénéficiaires du SRG qui travaillent s’est accru de 14 % et que celui des autres bénéficiaires de la SV qui travaillent a baissé de 6 %. La comparaison de ces 2 tendances renforce l’idée selon laquelle le changement de politique a peut-être eu un effet favorable sur la quantité de travail effectué par les bénéficiaires du SRG ayant un emploi. Cependant, pour les raisons mentionnées ci-dessus, il n’a pas été possible de mener une analyse multivariée formelle afin de mesurer cet effet.

Il faut noter que les bénéficiaires du SRG et des Allocations ne sont probablement pas tous au courant de l’exemption des revenus d’emploi du SRG. Si c’est le cas, l’efficacité d’une telle mesure, à encourager les bénéficiaires à travailler s’ils le souhaitent, s’en trouverait peut-être réduite. En 2014, 4 % des bénéficiaires du SRG travaillaient pour un employeur et seulement 2 % travaillaient suffisamment pour tirer parti du montant complet de l’exemption (3 500 $). Ces chiffres ont très peu augmenté depuis 2008. Parmi les bénéficiaires des Allocations, 18 % travaillaient pour un employeur et 13 % ont tiré parti du montant complet de l’exemption des revenus d’emploi en 2014.

4.2.1 Méthode de différence-en-différence et résultats

Cette section présente la méthode de différence-en-différence utilisée pour réaliser l’analyse de régression multivariée mesurant l’effet de l’augmentation de l’exemption des revenus d’emploi du SRG sur la participation des bénéficiaires des Allocations au marché du travail. Deux résultats concernant la participation au marché du travail sont examinés:

- la probabilité d’être employé (de travailler pour un employeur); et

- le revenu d’emploi réel (en dollars de 2014) des bénéficiaires qui choisissent de travailler.

Il faut noter que l’exemption des revenus d’emploi du SRG ne s’applique pas au revenu d’un travail autonome. Par conséquent, le revenu d’un travail autonome n’est pas pris en compte dans l’analyse suivante de l’exemption des revenus d’emploi, sauf dans l’examen de la robustesse des résultats.

Méthodologie

La stratégie d’identification utilisée pour mesurer l’effet de ce changement de politique est la méthode de la différence-en-différence qui consiste à comparer les résultats obtenus par un groupe traité et par un groupe témoin, avant et après le changement du programme. Cette méthode peut être illustrée comme étant une différence entre 4 moyennes:

Équation 1 : Version textuelle

L’effet du changement de la politique est estimé en soustrayant le changement dans la variable d’intérêt pour le groupe témoin du changement pour le groupe de traitement avant et après le changement de la politique.

Afin d’accroître l’exactitude et la fiabilité des résultats, les effets sont mesurés à l’aide d’une analyse de régression en utilisant ce cadre de différence-en-différence. Dans cette étude, le groupe traité est constitué des bénéficiaires des Allocations. La modification de programme examinée est l’augmentation en 2008 de l’exemption des revenus d’emploi du SRG. Le groupe témoin est composé de personnes approchant l’âge de la retraite (60 à 64 ans) ne recevant pas les Allocations, et qui touchent un revenu autre qu’un revenu d’emploi supérieur aux seuils des Allocations ou qui ne sont ni veuves ni conjointes d’un aînéNote de bas de page 27. Le choix de ce groupe témoin permet d’assurer que la présence d’un individu dans le groupe témoin n’est pas influencée par la décision de travailler ou pasNote de bas de page 28.

Dans l’analyse qui suit, l’effet de l’augmentation en 2008 de l’exemption des revenus d’emploi du SRG est d’abord examiné à l’aide de graphiques, puis par une comparaison des moyennes des différents groupes avant et après le changement, et, enfin, à l’aide d’une analyse de régression avec une méthode de différence-en-différence.

Comparaison du groupe traité et du groupe témoin

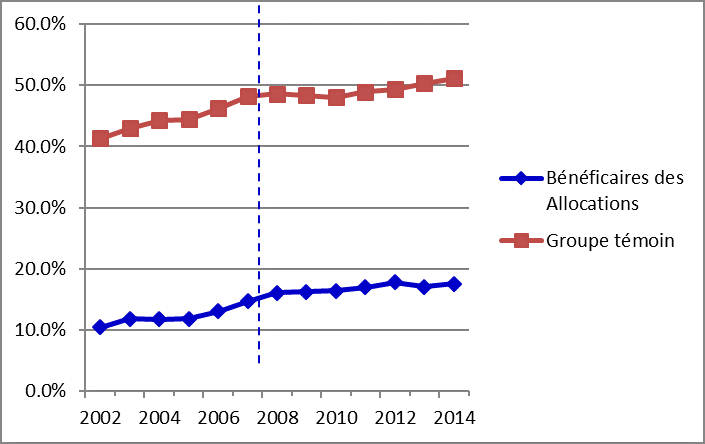

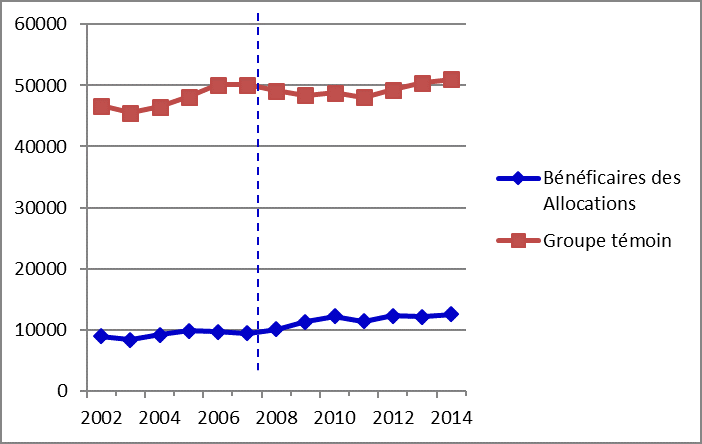

Les figures 7 et 8 comparent les bénéficiaires des Allocations et le groupe témoin composé des autres personnes approchant l’âge de la retraite de 60 à 64 ans. On y présente le pourcentage de personnes qui travaillaient pour un employeur et le revenu d’emploi moyen (en dollars de 2014) de celles qui était employées.

Figure 7 – Version textuelle

| Année | Bénéficiares des allocations | Groupe témoin |

|---|---|---|

| 2002 | 10.4 % | 41.4 % |

| 2004 | 11.8 % | 44.3 % |

| 2006 | 13.1 % | 46.2 % |

| 2008 | 16.0 % | 48.6 % |

| 2010 | 16.4 % | 48.0 % |

| 2012 | 17.8 % | 49.3 % |

| 2014 | 17.6 % | 51.2 % |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (2 291 437 observations de personnes âgées de 60 à 64 ans). Le groupe témoin comprend les personnes approchant l’âge de la retraite (60 à 64 ans) ne recevant pas les Allocations et qui touchent un revenu autre qu’un revenu d’emploi supérieur aux seuils des Allocations ou qui ne sont ni veuves ni conjointes d’un aîné. Il faut noter que le revenu d’un travail autonome n’est pas pris en compte dans ces résultats étant donné qu’il n’est pas admissible à l’exemption des revenus d’emploi du SRG.

Figure 8 – Version textuelle

| Année | Bénéficiares des allocations | Groupe témoin |

|---|---|---|

| 2002 | 8968.165 | 46690.63 |

| 2004 | 9249.154 | 46497.54 |

| 2006 | 9722.203 | 50134.98 |

| 2008 | 10120.1 | 49135.63 |

| 2010 | 12273.17 | 48810.51 |

| 2012 | 12305.61 | 49261.34 |

| 2014 | 12577.48 | 51019.82 |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (2 291 437 observations de personnes âgées de 60 à 64 ans). Le groupe témoin comprend les personnes approchant l’âge de la retraite (60 à 64 ans) ne recevant pas les Allocations et qui touchent un revenu autre qu’un revenu d’emploi supérieur aux seuils des Allocations ou qui ne sont ni veuves ni conjointes d’un aîné. Il faut noter que le revenu d’un travail autonome n’est pas pris en compte dans ces résultats étant donné qu’il n’est pas admissible à l’exemption des revenus d’emploi du SRG.

En ce qui concerne le pourcentage de personnes ayant un emploi, les 2 groupes ont suivi des tendances à la hausse semblables avant le changement survenu en 2008. En 2009, 2010 et 2011, ces pourcentages ont continué de grimper chez les bénéficiaires des Allocations pendant qu’ils demeuraient relativement stables entre 2008 et 2010 dans le groupe témoin composé de personnes approchant l’âge de la retraite de 60 à 64 ans.

Quant au revenu d’emploi moyen des personnes qui étaient employées, les tendances des 2 groupes suivaient une forme en « s » semblable avant 2008. En 2008, 2009 et 2010, le revenu d’emploi moyen des bénéficiaires des Allocations a augmenté tandis que celui du groupe témoin composé de personnes approchant l’âge de la retraite de 60 à 64 ans demeurait inférieur au niveau atteint en 2007.

Dans l’ensemble, ces 2 graphiques montrent que les 2 groupes suivaient des tendances semblables avant 2008, ce qui suggère que la composition du groupe témoin est adéquate pour examiner l’effet de cette politique avec la méthode de différence-en-différence. Les graphiques semblent également suggérer que le changement de politique a peut-être eu un effet. L’analyse plus poussée réalisée ci-dessous est nécessaire pour confirmer cette hypothèse.

Il faut noter qu’il n’a pas été possible de trouver un groupe témoin valide afin d’examiner aussi l’effet sur les bénéficiaires du SRG. Malheureusement, tous les groupes témoins potentiels qui ont été explorés suivaient des tendances différentes de celles constatées chez les bénéficiaires du SRG.

Le tableau 5 présente les caractéristiques socioéconomiques des membres du groupe traité et du groupe témoin. Le tableau montre certaines différences importantes entre le groupe traité et le groupe témoin, en plus du revenu. Plus particulièrement, le groupe traité (bénéficiaires des Allocations) compte des pourcentages supérieurs de femmes, de personnes seules et de personnes plus âgées ainsi que des pourcentages inférieurs de travailleurs autonomes et de personnes dont le conjoint travaille. Ces différences entre le groupe traité et le groupe témoin souligne l’importance d’inclure ces caractéristiques socioéconomiques dans le cadre de régression afin de tenir compte des différences entre les groupes dans l’analyse.

| Item | Bénéficiaires des Allocations | Groupe témoin des autres personnes approchant l’âge de la retraite |

|---|---|---|

| Femmes (%) | 89,6 | 43,6 |

| Hommes (%) | 10,4 | 56,4 |

| Personnes seules (%) | 33,1 | 29,7 |

| Personnes mariées (%) | 66,9 | 70,3 |

| Âge moyen (années) | 62,6 | 61,9 |

| Travailleurs autonomes (%) | 6,7 | 14,6 |

| Conjoints ayant un emploi (%) | 11,9 | 43,2 |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (2 291 437 observations de personnes âgées de 60 à 64 ans). Le groupe témoin comprend des personnes approchant l’âge de la retraite (60 à 64 ans) ne recevant pas les Allocations et qui touchent un revenu autre qu’un revenu d’emploi supérieur aux seuils des Allocations ou qui ne sont ni veuves ni conjointes d’un aîné. Il faut noter que les personnes mariées comprennent ici les personnes vivant en union de fait.

Comparaison des moyennes avant et après le changement de politique

Le tableau 6 présente le pourcentage de personnes qui travaillaient pour un employeur et le revenu d’emploi moyen (en dollars de 2014) des membres du groupe traité et du groupe témoin avant et après le changement de politique. Les différences observées dans les moyennes montrent que la proportion de bénéficiaires des Allocations qui étaient employés a augmenté de 4,6 points de pourcentage entre la période 2002 à 2007 et la période 2008 à 2014 (avant et après le changement de politique). Par comparaison, la proportion du groupe témoin composé de personnes approchant l’âge de la retraite de 60 à 64 ans qui étaient employés a augmenté de 4,5 points de pourcentage. Par conséquent, si l’on compare ces 2 augmentations, la proportion de personnes du groupe traité qui étaient employées a augmenté de 0,1 point de pourcentage de plus que celle du groupe témoin. Cependant, on pourrait faire valoir qu’en raison des proportions si différentes dans les 2 groupes au départ, il faudrait plutôt comparer les taux d’augmentation (% de changement) dans la proportion de personnes qui étaient employées. Le pourcentage de bénéficiaires des Allocations qui étaient employés a augmenté de 32 % entre la période 2002 à 2007 et la période 2008 à 2014, tandis que le pourcentage des autres personnes approchant l’âge de la retraite du groupe témoin qui étaient employées a augmenté de 10 %Note de bas de page 29. Par conséquent, si l’on compare ces 2 taux d’augmentation, celui des membres du groupe traité était de 22 points de pourcentage supérieur à celui du groupe témoin. Ces 2 interprétations suggèrent que le changement de politique a eu un effet positif sur le pourcentage de bénéficiaires des Allocations qui étaient employés. Cependant, tel que mentionné ci-dessus, l’analyse devrait être réalisée à l’aide d’un cadre de régression afin de tenir compte des différences observées dans les caractéristiques socioéconomiques du groupe traité et du groupe témoin.

| Revenus d’emploi | Niveau et changement | Groupe traité (bénéficiaires des Allocations) - après | Groupe traité (bénéficiaires des Allocations) - avant | Groupe traité (bénéficiaires des Allocations) - différence | Groupe témoin (autres personnes approchant l’âge de la retraite) - après | Groupe témoin (autres personnes approchant l’âge de la retraite) -avant | Groupe témoin (autres personnes approchant l’âge de la retraite) - différence | Différence en différence |

|---|---|---|---|---|---|---|---|---|

| Pourcentage travaillant pour un employeur | niveau | 16,8 % | 12,3 % | 4,6 p. de p. | 49,3 % | 44,8 % | 4,5 p. de p. | 0,1 p. de p. |

| Pourcentage travaillant pour un employeur | Pourcentage de changement | s/o | s/o | 31,6 % | s/o | s/o | 9,6 % | 22,0 p. de p. |

| Revenu d’emploi moyen (si plus grand que 0) | niveau | 11 740 $ | 9 306 $ | 2 434 $ | 49 353 $ | 48 082 $ | 1 271 $ | 1 162 $ |

| Revenu d’emploi moyen (si plus grand que 0) | Pourcentage de changement | s/o | s/o | 23,2 % | s/o | s/o | 2,6 % | 20,6 p. de p. |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (2 291 437 observations de personnes âgées de 60 à 64 ans). Il faut noter que les pourcentages de changement sont calculés en utlisant les différences dans le logarithme naturel des moyennes observées au cours de ces périodes. L’abréviation « p. de p. » correspond à points de pourcentage. Le groupe témoin comprend des personnes approchant l’âge de la retraite (de 60 à 64 ans) ne recevant pas les Allocations et qui touchent un revenu autre qu’un revenu d’emploi supérieur aux seuils des Allocations ou qui ne sont ni veuves ni conjointes d’un aîné. Il faut noter que le revenu d’un travail autonome n’est pas compris dans ces résultats étant donné qu’il n’est pas admissible à l’exemption des revenus d’emploi du SRG.

Pour ce qui est du revenu d’emploi moyen (en dollars de 2014) des personnes qui étaient employées, les comparaisons montrent que les bénéficiaires des Allocations ont enregistré une augmentation 1 162 $ supérieure à celle du groupe témoin entre la période 2002 à 2007 et la période 2008 à 2014. Une comparaison des taux de croissance révèle que les bénéficiaires des Allocations qui étaient employés ont connu une augmentation de leur revenu d’emploi moyen de 21 points de pourcentage supérieure à celle du groupe témoin.

Résultats des régressions

Tel que mentionné précédemment, un cadre de régression devrait être utilisé pour analyser l’effet de ce changement de politique. Il y a 2 hypothèses (Ho) qui devraient être testées ici :

- l’augmentation de l’exemption des revenus d’emploi du SRG a augmenté la proportion de bénéficiaires des Allocations qui étaient employés; et

- l’augmentation de l’exemption des revenus d’emploi du SRG a augmenté le revenu d’emploi (en dollars de 2014) des bénéficiaires des Allocations qui était employés.

Le tableau 7 montre les principaux résultats des régressions, l’effet du changement de politique est présenté sur la première ligne. Les autres variables comprises dans la régression sont une variable dichotomique pour le groupe (groupe traité ou témoin), une variable dichotomique pour la période (avant ou après le changement de politique), le sexe, l’état civil (personne seule ou non), une variable dichotomique pour le fait d’avoir un conjoint de 65 ans et plus, une variable dichotomique pour le fait d’avoir un conjoint qui travaille, une variable dichotomique pour le fait d’être un travailleur autonome, une variable dichotomique pour le fait de demeurer dans l’un des grands centres urbains du Canada (Vancouver, Calgary, Edmonton, Toronto, Ottawa et Montréal), des variables dichotomiques pour chaque âge compris entre 61 et 64 ans, ainsi que des variables dichotomiques pour chaque province et territoire. Des variables dichotomiques pour chaque année (2002 à 2014) ont été ajoutées aux régressions afin de tenir compte de la situation économique au cours de cette période, notamment la récession de 2008 et la reprise économique. Ceci suppose que la récession a eu des effets semblables sur le groupe traité et sur le groupe témoin, étant donné qu’ils suivaient déjà des tendances semblables auparavant. Le revenu n’a pas été inclut dans les régressions étant donné qu’il a été utilisé pour déterminer si les gens sont dans le groupe traité ou le groupe témoin (qui sont des bénéficiaires et des non‑bénéficiaires de prestations fondées sur le revenu).

| Variables | Bénéficiaires des Allocations - Pourcentage travaillant pour un employeur | Bénéficiaires des Allocations - ln (revenu d’emploi) si plus grand que 0 |

|---|---|---|

| Effet du changement de politique | 0,011* | 0,150* |

| Groupe (0 ou 1) | - 0,176* | - 0,841* |

| Période (0 ou 1) | 0,004* | 0,056* |

| Femmes | - 0,070* | - 0,448* |

| Personnes seules | 0,061* | 0,069* |

| Conjoints de 65 ans et plus | - 0,086* | - 0,472* |

| Conjoints ayant un emploi | 0,192* | 0,167* |

| Travailleurs autonomes | - 0,241* | - 0,380* |

| Grand centre urbain | 0,026* | 0,227* |

| Âge 60 | (référence) | (référence) |

| Âge 61 | - 0,048* | - 0,113* |

| Âge 62 | - 0,088* | - 0,190* |

| Âge 63 | - 0,122* | - 0,264* |

| Âge 64 | - 0,154* | - 0,350* |

- * indique statistiquement significatif à un seuil de 1 %

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (2 291 437 observations de personnes âgées de 60 à 64 ans).

Les régressions comprennent des écarts-types groupés (“clustered”) par individus et estimés par la méthode bootstrap. Les régressions comprennent aussi des variables dichotomiques pour chaque province ou territoire et chaque année. Il faut noter que le revenu d’un travail autonome n’est pas pris en compte dans ces résultats étant donné qu’il n’est pas admissible à l’exemption des revenus d’emploi du SRG.

Dans le cas des bénéficiaires des Allocations, l’augmentation de l’exemption des revenus d’emploi du SRG a augmenté d’un point de pourcentage la proportion de ceux qui travaillent pour un employeur et a augmenté de 15 % le revenu d’emploi de ceux qui étaient employés. En se basant sur le revenu d’emploi moyen touché par les bénéficiaires des Allocations qui travaillaient au cours de la période 2002 à 2007 (9 306 $), une augmentation de 15 % représente près de 1 400 $ par année pour le bénéficiaire moyen des Allocations qui travaille.

Différentes manières de définir les écarts-types dans les régressions ont été examinées (y compris des écarts-types robustes, groupés (“clustered”) par individus et par la méthode bootstrap) sans que change la signification statistique des résultats.

Le tableau 8 examine la robustesse des résultats à différentes spécifications de la régression. Des régressions similaires ont été estimées en modifiant la variable dépendante, qui passait d’une forme normale à une forme de logarithme naturel (ln), en limitant l’échantillon aux années antérieures à 2011 (utilisant seulement les 3 premières années suivant le changement de politique) et en incluant le travail autonome dans la variable dépendante. Tous les résultats demeuraient positifs et tous, sauf 1, étaient statistiquement significatifs, améliorant ainsi le degré de confiance envers les résultats présentés. L’ordre de grandeur des résultats était également semblable dans toutes les spécifications.

| Variable dépendante | Spécification | Effet du changement de politique | Effet avec échantillon avant 2011 |

|---|---|---|---|

| Pourcentage travaillant pour un employeur | normale | 1,1* p. de p. | 1,0* p. de p. |

| Pourcentage travaillant pour un employeur | ln | 0,8* % | 0,7* % |

| Pourcentage travaillant (incluant les travailleurs autonomes) | normale | 1,5* p. de p. | 1,3* p. de p. |

| Revenu d’emploi (si plus grand que 0) | normale | 320 $ | 639 $*** |

| Revenu d’emploi (si plus grand que 0) | ln | 15,0* % | 11,3* % |

| Revenu d’emploi et revenu d’un travail autonome (si plus grand que 0) | ln | 11,3* % | 7,5* % |

- * statistiquement significatif selon un seuil de 1 %

- ** statistiquement significatif selon un seuil de 5 %

- *** statistiquement significatif selon un seuil de 10 %

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (2 291 437 observations de personnes âgées de 60 à 64 ans). Les régressions comprennent des écarts-types groupés (“clustered”) par individus et estimés par la méthode bootstrap. Les taux d’augmentation (%) et les augmentations en points de pourcentage (p. de p.) sont présentés de manière distincte dans le tableau aux fins de précision. Il faut noter qu’en raison du fait qu’il n’existe pas de logarithme naturel zéro, le chiffre 1 a été ajouté à toutes les valeurs de la variable emploi (0 ou 1) dans la spécification ln. Il faut également noter que le revenu d’un travail autonome n’est pas pris en compte dans ces résultats étant donné qu’il n’est pas admissible à l’exemption des revenus d’emploi du SRG.

5. Conclusion

Cette étude a examiné l’effet sur le marché du travail de l’augmentation, en 2008, de l’exemption des revenus d’emploi appliquée au SRG, à l’aide des données T1 de l’ARC. Cette étude est l’une des nombreuses études produites pour l’évaluation du programme de la SV.

La présente étude montre que l’augmentation, en 2008, de l’exemption des revenus d’emploi du SRG a augmenté la participation au marché du travail des bénéficiaires des Allocations. En utilisant un groupe traité et un groupe témoin dans un cadre de régression avec une différence-en-différence, il a été estimé que le changement de politique avait augmenté de 15 % le revenu d’emploi des personnes qui travaillent pour un employeur et augmenté d’un point de pourcentage le taux d’emploi des bénéficiaires des Allocations.

Il n’a pas été possible d’utiliser ce cadre de régression pour examiner l’effet sur les bénéficiaires du SRG. Néanmoins, les statistiques descriptives montrent une augmentation semblable du revenu d’emploi des bénéficiaires du SRG qui choisissent de travailler après l’augmentation de l’exemption des revenus d’emploi du SRG.

6. Bibliographie

Agence du revenu du Canada (2015), « Statistiques finales, édition de 2015 (année d'imposition 2013) »,

https://www.canada.ca/fr/agence-revenu/programmes/a-propos-agence-revenu-canada-arc/statistiques-revenu-statistiques-tps-tvh/statistiques-finales-t1/t1-statistiques-finales-edition-2015-annee-imposition-2013.html

BEACH, Charles M. (2008), « Canada’s Aging Workforce: Participation, Productivity, and Living Standards », A festschrift in Honour of David Dodge, Banque du Canada, p. 197 à 218.

BÉLANGER, A., Y. CARRIÈRE et P. SABOURIN (2016), « Understanding Employment Participation of Older Workers: the Canadian Perspective », Canadian Public Policy, p. 94 à 109.

Bureau de l’actuaire en chef (2014), « Rapport actuariel (12e) sur le programme de la Sécurité de la vieillesse »,

https://www.osfi-bsif.gc.ca/Fra/Docs/OAS12.pdf

CARRIÈRE, Yves, et Diane GALARNEAU (2011), « Reporter sa retraite : une tendance récente? », L’emploi et le revenu en perspective, Hiver, p. 3 à 16.

EDSC (2012), « Évaluation sommative du programme de la Sécurité de la vieillesse »,

http://publications.gc.ca/site/fra/9.696235/publication.html

EDSC (2015), « The CPP & OAS Stats Book 2015 ».

HORNER, Keith (2011), « The Labour Supply of Older Workers: Review of Trends and Analysis », rapport préparé pour RHDCC, 59 pages.

KLINE, Patrick et Melissa TATARI (2016), « Bounding the Labour Supply Responses to a Randomized Welfare Experiment: A Revealed Preference Approach », American Economic Review, 106(4), p. 972 à 1014.

PILIECI, Paul J. (2014), « Statistical Profile of Employment among GIS and Allowances Recipients and the Earnings Exemption », PIMA Pension Research Series, no 2014-01, EDSC, 11 pages.

Service Canada (2015), « Feuillet de renseignements lié à l’état de revenu pour le Supplément de revenu garanti, l’Allocation ou l’Allocation au survivant », 2015, SC ISP-3026A (2015-01-27) F.

VARIAN, Hal. R. (1995), « Analyse microéconomique », De Boeck, Bruxelles.

Annexe : Tableaux supplémentaires

| Année | Pourcentage de personnes qui travaillent - SRG | Pourcentage de personnes qui travaillent - Autres bénéficiaires de la pension de la SV | Pourcentage de personnes qui travaillent - Allocations | Pourcentage de personnes qui travaillent - Autres personnes approchant l’âge de la retraite (60 à 64 ans) | Revenu d’emploi moyen (si la personne travaille) (en dollars de 2014) –SRG | Revenu d’emploi moyen (si la personne travaille) (en dollars de 2014) -Autres bénéficiaires de la pension de la SV | Revenu d’emploi moyen (si la personne travaille) (en dollars de 2014) – Allocations | Revenu d’emploi moyen (si la personne travaille) (en dollars de 2014) -Autres personnes approchant l’âge de la retraite (60 à 64 ans) |

|---|---|---|---|---|---|---|---|---|

| 2002 | 5,0 % | 15,8 % | 15,2 % | 52,4 % | 4 932 | 28 770 | 7 916 | 42 630 |

| 2003 | 5,5 % | 16,5 % | 16,7 % | 54,0 % | 4 422 | 28 582 | 7 508 | 42 100 |

| 2004 | 5,6 % | 17,0 % | 17,2 % | 55,4 % | 4 865 | 28 926 | 7 781 | 43 124 |

| 2005 | 5,7 % | 17,6 % | 17,4 % | 55,6 % | 5 284 | 29 466 | 8 633 | 44 282 |

| 2006 | 5,8 % | 18,4 % | 18,3 % | 57,1 % | 5 590 | 31 155 | 8 592 | 46 339 |

| 2007 | 6,4 % | 19,7 % | 20,2 % | 58,7 % | 5 586 | 31 787 | 8 522 | 46 811 |

| 2008 | 6,5 % | 20,4 % | 21,7 % | 59,0 % | 5 911 | 30 447 | 8 896 | 46 162 |

| 2009 | 6,5 % | 20,6 % | 21,8 % | 58,6 % | 5 944 | 30 151 | 9 965 | 45 358 |

| 2010 | 6,5 % | 20,9 % | 22,3 % | 58,4 % | 6 414 | 29 956 | 10 578 | 45 869 |

| 2011 | 7,1 % | 22,1 % | 23,0 % | 59,5 % | 6 605 | 29 936 | 10 005 | 45 402 |

| 2012 | 7,3 % | 22,7 % | 24,0 % | 59,8 % | 6 463 | 30 476 | 10 962 | 46 308 |

| 2013 | 7,2 % | 23,1 % | 23,0 % | 60,6 % | 6 522 | 29 833 | 10 760 | 47 429 |

| 2014 | 7,2 % | 23,0 % | 23,6 % | 61,2 % | 6 582 | 28 504 | 11 095 | 47 658 |

- Source : Échantillon de 10 % des données d’impôt T1 de l’ARC (8 434 625 observations de personnes âgées de 60 ans et plus). Il faut noter que les valeurs négatives pour le revenu d’un travail autonome ont été remplacées par des zéros dans le calcul du revenu d’emploi moyen.