Archivé - Consultation sur l'examen de la Loi canadienne sur les paiements

Le 25 mai 2018

- Communiqué : Le ministère des Finances du Canada lance des consultations dans le cadre de l'examen de la Loi canadienne sur les paiements

- Résumé des résponses : Rapport sur l'examen de la Loi canadienne sur les paiements

- Réponses du public : Liste des soumissions

Date de clôture : le 24 juillet 2018.

Les commentaires écrits doivent être transmis à l'adresse suivante :

Division des systèmes financiers

Direction de la Politique du secteur financier

Ministère des Finances Canada

90, rue Elgin

Ottawa (Ontario) K1A 0G5

Courriel : fin.payments-paiements.fin@canada.ca

Afin d'ajouter à la transparence du processus de consultation, le ministère des Finances Canada pourrait rendre publique une partie ou la totalité des réponses reçues, ou il pourrait fournir un résumé dans ses documents publics. Par conséquent, nous demandons aux parties qui soumettent des observations d'indiquer clairement le nom du particulier ou de l'organisme qui devrait être nommé relativement aux commentaires. Les réponses devraient de préférence être transmises par voie électronique en format PDF ou en fichier texte afin de faciliter l'affichage.

Afin de respecter les renseignements personnels et la confidentialité, lorsque vous présentez vos observations, veuillez nous informer de ce qui suit :

- si vous consentez à la divulgation de la totalité ou d'une partie de vos observations;

- si vous demandez de retirer des identificateurs personnels ou votre identité avant sa publication;

- si vous souhaitez qu'une partie de vos observations demeure confidentielle (si tel est le cas, veuillez indiquer clairement les parties confidentielles).

Les renseignements obtenus tout au long de ce processus d'observation sont assujettis à la Loi sur l'accès à l'information et à la Loi sur la protection des renseignements personnels. Si vous exprimez l'intention que votre présentation demeure confidentielle, le ministère des Finances Canada s'efforcera de protéger ces renseignements.

Les systèmes de paiements sont essentiels au soutien de l'activité économique au Canada. S'assurer que ces systèmes sont rapides, sécurisés, fiables et souples permet aux consommateurs et aux entreprises de transférer des valeurs de façon sécuritaire et efficace. L'écosystème des paiements évolue rapidement et amène des innovations – plateformes mobiles, commerce électronique –, et de nouveaux participants changent la manière dont les Canadiens veulent payer, et les principaux systèmes de paiements du Canada doivent changer pour répondre à cette demande.

Paiements Canada (anciennement connu sous le nom d'Association canadienne des paiements) possède et exploite les principaux systèmes de compensation et de règlement au Canada. La Loi canadienne sur les paiements (la Loi) a mis sur pied Paiements Canada et établi ses obligations législatives, y compris son mandat, les institutions admissibles à devenir membres et ses responsabilités en ce qui concerne la surveillance du ministre des Finances Canada. Paiements Canada est un organisme public ayant le mandat de promouvoir l'efficacité, la sécurité et l'intégrité de ses systèmes, et ce, en tenant compte des intérêts des utilisateurs. Paiements Canada a également le mandat de faciliter le développement de nouvelles technologies de paiements. Des modifications ont été apportées à la Loi en 2015, lesquelles visaient une réforme de la structure de gouvernance de Paiements Canada, dans le but de veiller à ce que les principaux systèmes soient exploités dans l'intérêt des Canadiens et d'encourager la concurrence et l'innovation dans le domaine des paiements. Peu de temps après ces modifications, Paiements Canada a lancé un programme visant à moderniser les principaux systèmes de paiements au Canada afin d'offrir un accès plus ouvert et fondé sur les risques à ces systèmes modernisés.

Dans le cadre des modifications législatives de 2015, une disposition a été ajoutée, disposition qui oblige le ministre a effectué un examen de la Loi trois ans après l'entrée en vigueur des modifications. L'examen permet de déterminer si les changements apportés à la gouvernance sont efficaces dans l'atteinte des objectifs de politique en matière d'efficacité, de sécurité et d'intégrité, et dans la promotion des intérêts des utilisateurs. À la lumière des initiatives de modernisation de Paiements Canada et des récentes consultations quant à un nouveau cadre de surveillance des paiements de détail, cet examen permet également d'obtenir des commentaires sur la façon de mieux adapter la structure d'adhésion de Paiements Canada afin d'assurer un accès à ses systèmes qui reflète les développements dans le secteur des paiements tout en veillant à l'atteinte des objectifs de politique publique.

En 2017, les Canadiens effectuaient chaque jour des paiements qui pouvaient atteindre une valeur de 200 milliards de dollars à l'aide des systèmes de Paiements Canada, ce qui représente plus de 50 billions de dollars annuellement. Ces transactions sont représentatives de l'économie canadienne et vitales à ses activités. Les attentes des consommateurs en ce qui a trait à l'expérience de paiement sont changeantes – ils s'attendent à pouvoir utiliser leurs appareils mobiles et autres de manière rapide et pratique, sans avoir à compromettre leur vie privée ou leur sécurité. D'un autre côté, les entreprises sont à la recherche d'options de paiements riches en données qui faciliteraient les opérations administratives automatisées, ce qui leur permettrait d'éliminer les paiements papier et la réconciliation manuelle.

Le système des paiements est constitué d'éléments infrastructurels, notamment des institutions et des arrangements, qui permettent aux consommateurs, aux entreprises, aux institutions financières et à d'autres entités de procéder entre eux à des transferts de valeurs. En vertu de la Loi sur la compensation et le règlement des paiements, la Banque du Canada est chargée de nommer et de surveiller les infrastructures de marché financier (IMF), qui peuvent poser un risque systémique ou un risque pour le système de paiements. Le Système de transfert de paiements de grande valeur (STPGV) de Paiements Canada, un système électronique de transfert de fonds qui traite les paiements urgents de grande valeur en dollar canadien, a été désigné par la Banque du Canada comme un système d'importance systémique pour le système financier canadien. Le Système automatisé de compensation et de règlement (SACR) de Paiements Canada, utilisé principalement pour la compensation de paiements de détail, a été désigné par la Banque du Canada comme un système important de paiements, ce qui signifie qu'il pourrait représenter un risque pour le système de paiements. La Banque du Canada applique des normes en matière de gestion des risques pour les systèmes de paiements qui sont proportionnels au niveau de risque qu'un système de paiements peut poser à l'économie et au système financier canadiens.

Bien que la Banque du Canada ne possède pas et n'exploite pas les systèmes de Paiements Canada, la Banque du Canada a un intérêt marqué pour ces systèmes et s'implique dans le cadre de sa responsabilité plus étendue de promouvoir l'efficacité et la stabilité du système financier. Ainsi, elle joue d'autres rôles dans le STPGV et le SACR, y compris le rôle de banque de règlement pour que les règlements effectués avec le STPGV et le SACR soient en monnaie de la banque centrale.

En 2010, le gouvernement a annoncé la création du Groupe de travail sur l'examen du système de paiements, lequel était chargé d'effectuer un examen complet du système de paiements canadien. En 2012, le Groupe de travail a rendu son rapport final, lequel incluait un certain nombre de recommandations pour renforcer le système de paiements au Canada. Dans le cadre de son mandat, le Groupe de travail a identifié les défis que représentait la structure de gouvernance de Paiements Canada. Le Groupe de travail a notamment conclu que les membres du conseil d'administration de Paiements Canada étaient partagés entre leurs responsabilités envers l'Association et leurs responsabilités envers leur employeur respectif.

En 2015, le gouvernement a modifié la Loi canadienne sur les paiements afin de renforcer le cadre de gouvernance de Paiements Canada, octroyant ainsi une plus grande indépendance au conseil d'administration de Paiements Canada dans le cadre du processus décisionnel et améliorant le cadre de responsabilisation de Paiements Canada.

Moins d'un an après la mise en œuvre du nouveau cadre de gouvernance, Paiements Canada a publié une série de documents consultatifs pour énoncer sa vision et sa motivation de moderniser l'infrastructure des principaux systèmes de paiements au Canada. En décembre 2017, Paiements Canada a publié un document intitulé « État cible de la modernisation », qui explique en détail comment Paiements Canada compte atteindre ses objectifs de modernisation.

La modernisation entraînera le remplacement de l'infrastructure vieillissante de Paiements Canada et la création de nouveaux systèmes. Lancé en 1999, le STPGV sera remplacé par un système de paiements de grande valeur plus sécurisé, plus souple et plus résilient (Lynx) et le SACR, lancé en 1984, sera peu à peu remplacé par un système de paiements au détail plus efficace (le moteur d'optimisation du règlement (MOR)). Un nouveau système de paiements au détail en temps réel (« rail en temps réel » (RTR)) sera élaboré en tant que troisième système principal de paiements afin de mieux servir les consommateurs et les entreprises, et d'offrir une plateforme pour l'innovation à l'intérieur de l'écosystème canadien de paiements. L'accès au RTR, comme pour tous les principaux systèmes de paiements, sera ouvert et fondé sur le niveau de risque, ce qui est conforme avec les Principes pour les infrastructures de marchés financiers du CSPR et du CTOICV[1], [2]. Ces principes indiquent également qu'un règlement final d'obligations dans un système de paiements devrait se faire en argent de la banque centrale lorsque c'est possible. Comme elle le fait déjà pour le STPGV et le SACR, la Banque du Canada offrira des comptes de règlement à ceux qui utiliseront les trois nouveaux systèmes de Paiements Canada.

D'autres pays ont entamé des démarches semblables pour moderniser leurs principaux systèmes de paiements, généralement en élaborant des plateformes de paiement plus rapides, ce qui permet d'appliquer des normes de traitement des messages riches en données et d'étendre l'accès aux fournisseurs de services financiers non traditionnels par leur participation directe ou leur financement par une institution financière participante. Certains exemples récents incluent la décision de la Banque d'Angleterre de moderniser et d'ouvrir ses principaux systèmes, l'augmentation du nombre de paiements effectués au-delà des frontières dans l'espace européen unique des paiements et le lancement de la nouvelle plateforme du Réseau de paiements de l'Australie qui permet d'effectuer des paiements plus rapides.

La vitesse des changements dans le domaine des paiements de détail est un phénomène tant international que national. Le ministère des Finances Canada a entamé des consultations en juillet 2017 sur un nouveau cadre de surveillance des paiements de détail afin de faciliter l'évolution de l'écosystème des paiements de détail au Canada, de manière à ce que les services de paiement restent fiables et sécuritaires pour les utilisateurs finaux, et ce, en encourageant la concurrence et l'innovation dans l'écosystème des paiements. Certains fournisseurs de service de paiements (FSP) de détail ne sont pas assujettis à un cadre de surveillance exhaustif, ce qui peut augmenter les inquiétudes quant aux risques, à la concurrence et à l'efficace pour les FSP et les utilisateurs finaux. Le cadre de surveillance proposé servirait à combler les lacunes et s'appliquerait à tous les FSP qui offrent certaines fonctions de paiement dans le contexte de transferts électroniques de fonds. Certains de ces FSP ne sont toutefois pas admissibles à l'adhésion à Paiements Canada.

À la lumière de ces développements, le ministère des Finances Canada cherche à obtenir des commentaires sur deux thèmes ciblés en vertu de la Loi. Premièrement, le Ministère cherche à obtenir des commentaires sur l'impact des changements à la gouvernance de 2015, lesquels avaient pour but l'atteinte d'objectifs de politique publique.

Deuxièmement, le Ministère veut connaître les opinions sur la structure d'adhésion de Paiements Canada, compte tenu des développements dans l'écosystème de paiements et les initiatives de modernisation de Paiements Canada. Plus particulièrement, il cherche à obtenir des commentaires sur l'admissibilité à l'adhésion en ce qui concerne le cadre de surveillance des paiements de détail du gouvernement dans le cadre de l'élaboration des nouvelles plateformes du RTR et du MOR. Les opinions sur l'adhésion dans le cadre de la nouvelle plateforme Lynx sont aussi recherchées.

Le Ministère veut connaître l'opinion des intervenants sur ces deux thèmes afin de déterminer quels changements devraient être apportés pour atteindre un équilibre des trois objectifs de politique publique du gouvernement :

- Sécurité et l'intégrité – En ce qui concerne les paiements, la sécurité et l'intégrité renvoient à la mesure, à la gestion et au contrôle appropriés des risques. La sécurité et l'intégrité sont des conditions essentielles si l'on veut assurer la stabilité du système financier et le bon fonctionnement de l'économie. Étant donné que les systèmes et les services de paiements peuvent transmettre des chocs négatifs, la sécurité et l'intégrité doivent être dûment prises en considération dans leur exploitation. La Loi canadienne sur les paiements devrait garantir que la gouvernance et l'exploitation des principaux systèmes de paiements du Canada incluent des mesures de protection appropriées afin de veiller à ce que Paiements Canada puisse satisfaire aux exigences de la Banque du Canada en matière de surveillance.

- Efficacité – L'efficacité des paiements tient entre autres au degré d'efficacité des processus de compensation et de règlement des paiements lorsqu'il s'agit de répondre aux besoins des utilisateurs finaux et d'assurer l'affectation efficace des ressources pour la fourniture des services. La Loi canadienne sur les paiements devrait garantir que la gouvernance et l'exploitation des principaux systèmes de paiements au Canada favorisent l'innovation, les avancements technologiques et des conditions propices à la concurrence dans le marché, et éliminer les obstacles superflus à l'accès, le cas échéant.

- Intérêts des utilisateurs – Les systèmes et services de paiements devraient être conçus et exploités de manière à répondre aux besoins des Canadiens et à protéger les intérêts des utilisateurs finaux. Ces besoins incluent des systèmes de paiements rapides et sécurisés qui peuvent traiter des paiements riches en données et servir de plateformes adaptées aux utilisations nouvelles et actuelles. Les intérêts des utilisateurs finaux ne sont pas homogènes et témoignent d'un vaste éventail de besoins et de profils. La Loi devrait garantir que la gouvernance et l'exploitation des principaux systèmes de paiements au Canada soient effectuées dans l'intérêt public et en tenant compte des intérêts des utilisateurs.

Ensemble, ces principaux objectifs offrent un contexte permettant d'examiner si la Loi canadienne sur les paiements est appliquée de manière effective.

Paiements Canada, reconnu par la législation comme l'Association canadienne des paiements (ACP), est régi par la Loi canadienne sur les paiements et a été instauré en 1980 par une loi du Parlement. Paiements Canada est une société sans but lucratif et bien qu'il ne soit pas une société d'État, l'organisme a une fonction qui relève de l'intérêt public en ce qui concerne l'exploitation des principaux systèmes de compensation et de règlement au Canada. Paiements Canada a notamment comme mandat :

- D'établir et de mettre en œuvre des systèmes nationaux de compensation et de règlement, ainsi que d'autres arrangements pour effectuer ou échanger des paiements;

- De favoriser l'interaction de ses systèmes et arrangements avec d'autres systèmes et arrangements relatifs à l'échange, la compensation et le règlement de paiements; et

- De favoriser le développement de nouvelles technologies et méthodes de paiement.

Pour atteindre ces objectifs, Paiements Canada doit tenir compte des objectifs de politique publique afin de promouvoir l'efficacité, la sécurité et l'intégrité des systèmes de compensation et de règlement, en plus de tenir compte des intérêts des utilisateurs.

En plus d'établir le mandat et les objectifs de Paiements Canada, la Loi établit le cadre législatif de l'organisme, y compris le rôle et les responsabilités du conseil d'administration, les responsabilités du ministre des Finances quant à la surveillance et les institutions admissible à l'adhésion.

Alors que les banques canadiennes et la Banque du Canada doivent être membres de Paiements Canada, d'autres institutions[3] sont admissibles à l'adhésion. Paiements Canada comptait 110 membres à la fin de 2017. Les membres de Paiements Canada peuvent participer directement ou indirectement aux systèmes de Paiements Canada. Ce dernier est géré par un conseil d'administration constitué de 13 administrateurs : un président indépendant, six administrateurs indépendants, cinq administrateurs membres et le président et chef de la direction de Paiements Canada.

Paiements Canada compte deux comités consultatifs établis en vertu de la Loi, lesquels ont pour mandat de donner au conseil d'administration des avis et des conseils. Le comité consultatif des intervenants (CCI) est constitué d'une vaste gamme de fournisseurs de services de systèmes de paiements et d'utilisateurs de systèmes de paiements. De son côté, le comité consultatif des membres (CCM) est constitué de membres de Paiements Canada représentant la diversité des membres de l'organisme.

Paiements Canada est entièrement financé par ces membres, lesquels doivent payer des cotisations de services communs pour leur adhésion. Paiements Canada est également financé par ses opérations, c'est-à-dire par des frais de transactions chargés aux membres qui utilisent ses principaux systèmes.

Dans son rapport final publié en 2012[4], le Groupe de travail sur l'examen du système de paiements a identifié plusieurs domaines où des changements seraient nécessaires. Le Groupe de travail a notamment conclu que dans le cadre du processus décisionnel, les membres du conseil d'administration étaient partagés entre leurs responsabilités envers leur employeur respectif et leurs obligations en ce qui concerne l'atteinte des objectifs d'intérêt public en vertu du mandat de l'ACP. À la suite de l'annonce budgétaire et de la proposition de modifications législatives en 2014, les modifications à la Loi canadienne sur les paiements sont entrées en vigueur en 2015. Elles avaient pour but de veiller à ce que les principaux systèmes de compensation et de règlement de paiements continue d'être exploité dans l'intérêt des Canadiens et des entreprises canadiennes. Les modifications ont octroyé au conseil d'administration de Paiements Canada une plus grande indépendance dans le cadre du processus décisionnel et augmenté sa responsabilité face au gouvernement et au public. Les points importants des changements à la gouvernance apportés en 2015 sont soulignés plus ci-dessous.

Avant 2015, le conseil d'administration de Paiements Canada était constitué de 16 personnes, dont 13 étaient nommés à partir de la liste de membres de Paiements Canada, y compris le président du conseil, qui était un représentant nommé par la Banque du Canada. Les trois autres membres du conseil étaient nommés par le ministre des Finances.

Le conseil est maintenant constitué de 13 membres, dont la majorité des membres sont indépendants : cinq des 13 administrateurs sont nommés à partir de la liste de membres de Paiements Canada, sept sont indépendants, et le treizième administrateur est le président et chef de la direction de Paiements Canada, lequel n'agit que comme administrateur d'office. La Banque du Canada ne siège plus au conseil (ni n'agit comme président) et le ministre des Finances ne nomme plus d'administrateurs. Des cinq administrateurs membres, trois possèdent des comptes de règlement à la Banque du Canada, alors que les deux autres sont nommés à partir d'une liste des membres de Paiements Canada qui n'ont pas de tels comptes.

Bien que le concept d'indépendance ne soit pas énoncé dans la Loi, le critère d'indépendance être énoncé dans des règlements connexes et est défini comme n'ayant aucun lien matériel direct ou indirect avec l'organisme ou un membre. Les administrateurs sélectionnés (autres que le président et chef de la direction qui est nommé par le conseil) reçoivent un mandat d'une durée de trois ans, mandat qui ne peut être renouvelé qu'à une occasion. Le président et chef de la direction du conseil d'administration doit être nommé par les administrateurs sélectionnés qui sont également administrateurs indépendants.

Ce conseil d'administration, en grande partie indépendant, a été constitué de cette façon afin que ses membres puissent prendre des décisions dans l'intérêt public, de manière plus étendue, avec la contribution et la participation suffisantes des administrateurs membres possédant une expertise particulière et diversifiée dans le domaine des systèmes de paiements. La constitution d'un conseil d'administration relativement petit vise à permettre de discuter et de prendre des décisions de manière efficace, en plus d'établir de meilleures pratiques de gouvernance.

Avant 2015, Paiements Canada utilisait une structure de vote fondée sur le nombre pour nommer ses administrateurs : les diverses classes de membres recevaient un nombre de votes proportionnel au nombre de paiements qu'une classe a effectués avec les systèmes de Paiements Canada durant l'année précédant celle où les nominations ont lieu.

À la suite des modifications de 2015, en vertu de la Loi, chaque membre ne peut maintenant voter qu'une seule fois dans tous les cas où une décision doit être prise par les membres. À cet égard, chaque membre ne peut voter qu'une seule fois pour chaque nomination d'un administrateur.

Le but de cette nouvelle structure de vote est de favoriser l'égalité des droits de vote, de telle manière que le pouvoir de voter n'appartient pas qu'à un petit nombre de participants.

En 2015, le concept de comité de nomination a été introduit dans la Loi. Aujourd'hui, un comité de nomination, constitué d'administrateurs sélectionnés, dont la majorité doit être constituée d'administrateurs indépendants, doit être nommé afin d'identifier les administrateurs indépendants et les administrateurs membres qui pourraient se présenter à l'élection. En identifiant les administrateurs membres, le comité de nomination soit s'assurer que les candidats représentent la diversité des membres de Paiements Canada.

L'utilisation d'un comité de nomination pour évaluer les candidats au conseil d'administration est une pratique répandue dans les organismes, et permet d'établir une base solide pour un conseil fonctionnel et de faciliter le remplacement en temps opportun de membres du conseil d'administration dont le mandat arrive à terme.

Avant 2015, Paiements Canada n'avait pas l'obligation de rendre formellement des comptes au gouvernement ou de publier des rapports annuels ou des états financiers.

La Loi oblige maintenant Paiements Canada à soumettre annuellement un plan d'entreprise quinquennal au ministre des Finances. Le plan doit inclure les objectifs de Paiements Canada pour la période visée, les stratégies qui seront prises pour atteindre ces objectifs, son rendement escompté pour la période de cinq ans visée, et ses budgets d'investissement et d'exploitation. Paiements Canada doit également publier un rapport annuel, mis à la disposition du public, sur les activités de l'organisme, rapport qui doit inclure ses états financiers et le rapport du vérificateur sur ces états.

Ces exigences ont pour but d'encourager la responsabilisation de Paiements Canada face au gouvernement et aux Canadiens afin de satisfaire à son mandat d'intérêt public.

Avant 2015, le ministre des Finances avait le pouvoir législatif d'exiger que Paiements Canada adopte, modifie ou abroge n'importe lequel de ses règlements. Le pouvoir du ministre des Finances d'émettre des directives a été étendu en 2015 afin d'inclure les directives qui peuvent porter sur des questions qui vont au-delà du champ d'application d'un règlement.

En vertu de la Loi, le ministre des Finances peut maintenant émettre une directive écrite à Paiements Canada s'il croit qu'une telle directive serait dans l'intérêt public. Le pouvoir du ministre d'émettre des directives est maintenant le même que celui qu'il a sur les sociétés d'État en vertu de la Loi sur la gestion des finances publiques.

Dans le cadre des changements à la gouvernance, un CCM a été constitué en vertu de la Loi comme forum de consultation complémentaire au CCI qui existait déjà en 2015 en vertu de la Loi. Le CCI, constitué de divers utilisateurs et fournisseurs de service de paiements, a pour mandat de donner au conseil des avis et des conseils sur les questions liées aux paiements, à leur compensation et à leur règlement ainsi que sur toute autre question qui touche le mandat de Paiements Canada.

À l'heure actuelle,, en vertu de la Loi, le conseil doit nommer des membres de Paiements Canada au CCM, lequel a pour mission de donner au conseil d'administration des avis et des conseils sur la mise en œuvre de systèmes de compensation et de règlement, sur l'interaction de ces systèmes avec d'autres systèmes et sur la mise au point de nouvelles technologies. Le CMM sert de forum de consultation et de participation pour les institutions financières membres et participantes.

Comme il a été mentionné précédemment, dans le cadre des changements à la gouvernance de 2015, une disposition, exigeant l'examen de la Loi et de son application par le ministre des Finances trois ans après l'entrée en vigueur des modifications et le dépôt d'un rapport sur l'examen au Parlement et au Sénat une fois l'examen terminé, a été ajoutée dans la Loi.

Le ministère des Finances Canada cherche à connaître les opinions sur l'efficacité des modifications apportées à la Loi en 2015 dans l'atteinte des objectifs de politique relatifs à l'efficacité, la sécurité et l'intégrité et ce, en tenant compte des intérêts des utilisateurs, tels qu'ils sont décrits à la section 2. Les questions serviront à orienter les commentaires des intervenants dans l'examen de l'impact des changements à la gouvernance de 2015 à la lumière des trois objectifs de politique.

- Les changements à la gouvernance de Paiements Canada de 2015 ont-ils aidé l'organisme à réaliser son mandat de promouvoir l'efficacité, la sécurité et l'intégrité de ses systèmes, et ce, en tenant compte des intérêts des utilisateurs?

- Y a-t-il certains aspects de la structure de gouvernance de Paiements Canada qui pourraient être améliorés afin de permettre à Paiements Canada de mieux remplir son mandat et d'atteindre ses objectifs de politique publique?

En vertu de la Loi canadienne sur les paiements, les membres de Paiements Canada ont le droit de présenter des instruments de paiements avec les systèmes de Paiements Canada et, par conséquent, doivent en accepter et en prévoir le règlement. Les banques, et les banques étrangères autorisées, doivent devenir membre en vertu de la Loi, alors que d'autres, comme les centrales de caisses de crédit, les sociétés d'assurance-vie et les courtiers en valeurs immobilières, sont admissibles à l'adhésion. Les membres participent activement au cadre de gouvernance de Paiements Canada et ont le droit de vote, ce qui a déjà été abordé à la section 2.

L'adhésion à Paiements Canada ne donne pas automatiquement le droit d'échanger, de compenser ou de régler directement des paiements avec les systèmes de Paiements Canada. Pour ce faire, les entités doivent remplir les exigences de participation établies par Paiements Canada, selon les risques additionnels que présentent ces nouveaux privilèges et fonctionnalités. Pour régler des paiements directement avec les systèmes de Paiements Canada, elles doivent également remplir les exigences de la Banque du Canada en ce qui concerne l'ouverture d'un compte de règlement. Les participants aux systèmes, et Paiements Canada, doivent avoir confiance que les risques sont atténués de manière appropriée. Une confiance mutuelle entre les membres et Paiements Canada, dont les fondements sont établis par la Loi canadienne sur les paiements, est nécessaire au bon fonctionnement des principaux systèmes de paiements.

La structure existante pour les membres obligatoires et admissibles en vertu de la Loi est conforme au fait que ces membres sont assujettis à un régime de réglementation de surveillance suffisant en vertu des régimes de réglementation fédéral et/ou provincial. Ces régimes imposent un niveau élevé de surveillance et un grand nombre d'exigences réglementaires, qui peuvent inclure des exigences quant à une liquidité et à un capital, des exigences opérationnelles, techniques et légales, des exigences de pratiques commerciales et gouvernance, ainsi qu'un accès approprié aux régimes et soutien de liquidité pour résoudre des situations de non-viabilité financière.

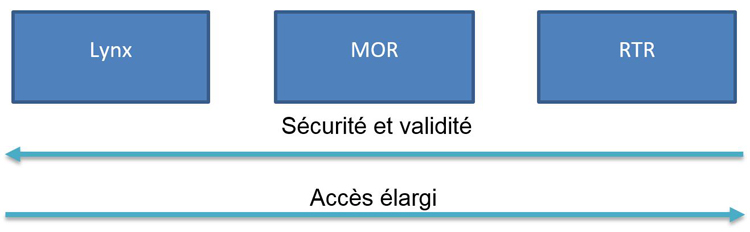

Le Ministère cherche à connaître les opinions sur l'adhésion afin d'atteindre l'objectif d'offrir un accès ouvert fondé sur les risques pour les trois nouveaux systèmes de paiements qu'exploitera Paiements Canada : le RTR, le MOR et Lynx. L'ouverture relative de l'accès à chacun de ces principaux systèmes est proportionnelle à l'impact qu'une perturbation pourrait avoir sur le système financier et l'économie, pondéré par les objectifs quant à l'efficacité et aux intérêts des utilisateurs. L'image ci-dessous illustre cette relation. Pour Lynx, qui sera un système de paiements d'importance systémique, des considérations relatives à la sécurité et à l'intégrité sont essentielles et l'accès sera donc restreint de manière à limiter les risques. Le MOR, qui sera un système de paiements important, pourrait avoir un accès plus ouvert et une participation plus grande que Lynx. Le RTR, avec lequel une perturbation aurait le moins d'impact sur le système financier et l'économie, offrirait l'accès le plus ouvert, comparativement aux deux autres systèmes.

Dans le cadre de son initiative de modernisation, Paiements Canada met actuellement au point un nouveau système de paiements en temps réel (« rail en temps réel » ou RTR) dans le but de mieux répondre aux besoins des consommateurs et des marchands, et d'offrir une plateforme d'innovation dans l'écosystème canadien des paiements. Le RTR permettra aux consommateurs de recevoir des fonds presque instantanément, de profiter de méthodes de paiement plus pratiques et de recevoir des paiements sans avoir à fournir des renseignements sensibles à propos de leur compte. Les normes internationales relatives au traitement des messages offriront une meilleure interopérabilité à l'échelle mondiale, des renseignements plus détaillés sur les versements liés aux paiements et une réconciliation plus simple que les méthodes de paiement actuelles.

L'accès au RTR sera ouvert et fondé sur le risque, conformément aux PIMF. Cela offrira l'occasion de profiter d'une large base de participants directs aux échanges sur le RTR, sans pour autant compromettre la sécurité et l'intégrité des systèmes. Afin de favoriser l'accès ouvert et fondé sur le risque, le RTR devrait régler les paiements sur une base brute en temps réel, dont les paiements seraient entièrement préfinancés à l'aide des liquidités des comptes de règlement détenus à la Banque du Canada. Ce modèle favorise un accès élargi en supprimant le risque de crédit entre les participants. L'accès élargi, y compris à des entités qui ne sont peut-être pas membres de Paiements Canada actuellement, pourrait permettre de favoriser la concurrence dans l'écosystème des paiements. Conjointement avec ces mises au point, le ministère des Finances Canada a récemment entrepris des consultations au sujet d'un cadre de surveillance des paiements de détail proposé pour les FSP. Dans le document de consultation, intitulé Un nouveau cadre de surveillance des paiements de détail, le Ministère a identifié cinq fonctions de base exécutées par les FSP dans le contexte des transferts de fonds électroniques : Fourniture et tenue d'un compte de paiements, initiation d'un paiement, autorisation et transmission, détention des fonds, et compensation et règlement.

Selon le cadre proposé, les FSP seraient assujettis à une surveillance fondée sur des principes accompagnée d'exigences opérationnelles, comme des pratiques en matière de sécurité et de gestion du risque, la protection des fonds des utilisateurs finaux et la conduite sur le marché :

- Afin d'atténuer les risques opérationnels, le cadre de surveillance exigerait que les FSP se conforment aux principes liés à l'établissement de politiques et d'objectifs opérationnels et de sécurité et à la planification de la continuité des activités. Ceux-ci comporteraient des politiques exhaustives sur la sécurité physique et des renseignements qui refléteraient toutes les vulnérabilités et menaces importantes.

- Pour protéger les fonds des utilisateurs, les FSP seraient tenus de placer les fonds des utilisateurs finaux détenus durant la nuit ou sur une plus longue période dans un compte en fiducie détenu auprès d'une institution financière acceptant des dépôts qui est soit un membre de la Société d'assurance-dépôts du Canada soit visée par un régime provincial d'assurance-dépôts, ou d'offrir des niveaux semblables de protection.

- Dans le cadre de mesures sur la conduite du marché, les FSP devraient divulguer aux utilisateurs finaux des renseignements sur les principales caractéristiques du service ou du produit.

- Les FSP qui autorisent les paiements devraient rembourser au payeur les pertes découlant d'opérations non autorisées ou d'erreurs.

- Tous les FSP seraient tenus de s'inscrire auprès de l'organisme de réglementation fédéral des paiements de détail désigné.

Le cadre de surveillance proposé pour les FSP pourrait servir à favoriser une participation plus diversifiée à la plateforme du RTR et un accès élargi à celui-ci ainsi qu'aux réseaux d'échange exploités par Paiements Canada pour les suites de paiements électroniques qui seront compensés au moyen du MOR.

Actuellement, en vertu de la Loi, ces FSP non traditionnels ne peuvent être membres de Paiements Canada, et, par conséquent, ne peuvent présenter légalement des instruments de paiement sur les systèmes de Paiements Canada. Le Ministère étudie la manière de mieux aligner la structure d'adhésion de Paiements Canada actuelle au cadre de surveillance des paiements de détail proposé, en vue d'accorder aux FSP réglementés en vertu du cadre de surveillance des paiements de détail un accès au RTR adapté et fondé sur le risque.

La réglementation adoptée en vertu du cadre de surveillance des paiements de détail servirait à offrir un niveau minimal d'assurance aux consommateurs, aux autres participants au système de paiements et à Paiements Canada lorsqu'ils traiteraient avec des FSP non traditionnels. Cela dit, les FSP non traditionnels réglementés en vertu du cadre de surveillance des paiements de détail ne sont pas assujettis au même niveau de surveillance réglementaire que les membres actuels de Paiements Canada, qui sont généralement des institutions financières complexes assujetties à une réglementation prudentielle ou d'autres organisations réglementées.

En tenant compte de l'objectif visant un accès ouvert et fondé sur le risque, le Ministère sollicite des commentaires sur le bien-fondé d'un cadre pour les « membres associés » en vertu de la Loi, ce qui permettrait aux FSP non traditionnels, une fois qu'ils seraient réglementés en vertu du cadre de surveillance des paiements de détail proposé, de participer aux échanges et aux règlements d'instruments de paiement sur le système du RTR. Les membres associés ne pourraient pas participer aux systèmes de paiements d'importance systémique, notamment au STPGV et au futur système Lynx. Les considérations sur la participation des membres associés au MOR seront abordées dans la section 4.3 ci-dessous. Dans le cadre de cette proposition, les FSP réglementés en vertu du cadre de surveillance des paiements de détail pourraient présenter une demande d'adhésion en tant que membre associé. Les membres associés seraient différents et dissociés des membres; ils n'auraient pas les mêmes droits et obligations et seraient assujettis aux normes de conformité et d'application de Paiements Canada.

Actuellement, en vertu de la Loi, le statut de membre ne donne pas automatiquement à une entité la capacité d'échanger, de compenser ou de régler des paiements directement sur les systèmes de Paiements Canada – pour cela, les entités doivent répondre à des exigences supplémentaires fixées par Paiements Canada et la Banque du Canada en ce qui concerne respectivement la capacité d'échanger directement et celle de régler directement. Comme c'est le cas pour les membres actuels de Paiements Canada, les membres associés seraient également tenus de répondre aux exigences déterminées par Paiements Canada propres à chaque système, avant de pouvoir obtenir l'accès au système du RTR. Si les membres associés souhaitaient régler leurs obligations de paiement directement au moyen du RTR, ils devraient également répondre aux exigences établies par la Banque du Canada afin d'obtenir un compte de règlement pour le RTR.

Le Ministère sollicite des commentaires sur le bien-fondé du cadre pour les membres associés proposé, qui mettrait en avant des objectifs de politique publiques en matière d'efficacité, de sécurité et d'intégrité, et qui tiendrait compte des des utilisateurs, comme décrit à la section 2.

Le Ministère sollicite des commentaires sur les composantes de ce cadre, comme décrites ci-dessous. Les questions qui suivent visent à permettre d'aiguiller les commentaires des intervenants à propos des principales composantes du cadre pour les membres associés. Tout commentaire sur l'un des éléments suivants est le bienvenu.

4.1.1.1 Conditions préalables

Pour qu'un FSP ait droit de présenter une demande d'adhésion en tant que membre associé, il devrait être réglementé et enregistré en vertu du cadre de surveillance des paiements de détail proposé. Cette condition préalable d'admissibilité proposée traduit la dépendance à l'égard de la surveillance exercée par l'organisme de réglementation des paiements de détail en vue de s'assurer que les FSP répondent à certaines exigences relatives aux opérations, telles que les pratiques en matière de sécurité et de gestion du risque, et à la protection des fonds, comme décrites à la section 3.4.

Sauf dans le cas des banques, des banques étrangères autorisées et de la Banque du Canada, qui sont tenues d'être membres de Paiements Canada, les autres entités admissibles doivent présenter une demande d'adhésion auprès de Paiements Canada au moyen du processus de demande. Le Ministère suggère que les entités qui ont le droit de présenter une demande d'adhésion en tant que membre associé soient, elles aussi, tenues de demander le statut de membre associé auprès de Paiements Canada au moyen du processus de demande.

Si un membre associé ne répondait pas aux exigences fixées par l'organisme de réglementation des paiements de détail (p. ex., si l'organisme de réglementation conclut que le FSP n'est pas conforme), ce membre associé pourrait voir ses droits suspendus.

4.1.1.2 Gouvernance

Les membres actuels de Paiements Canada participent de diverses façons à la gouvernance de l'organisation. Certains membres participent directement au Conseil d'administration, tandis que d'autres participent au Comité consultatif des membres. Certains membres ne participent ni à l'un ni à l'autre de ces forums, mais exercent leur droit de vote pour des questions sur lesquelles ils ont droit de voter, et participent de façon ponctuelle aux forums des membres.

De la même manière, en vertu du cadre pour les membres associés proposé, les points de vue des membres associés devraient être convenablement pris en compte dans les processus de décision, de consultation et de vote de Paiements Canada. Plus particulièrement, une réflexion est menée sur la façon dont les membres associés devraient, ou non, participer au Conseil d'administration. Actuellement, le Conseil d'administration de Paiements Canada est composé de 13 membres – parmi les cinq membres-directeurs, trois sont d'importants participants directs aux systèmes de Paiements Canada et possèdent des comptes de règlement auprès de la Banque du Canada, tandis que les deux autres directeurs sont choisis parmi les autres membres de Paiements Canada.

Une réflexion est également menée sur la meilleure façon de permettre à Paiements Canada et à ses membres de tirer parti de l'expertise des membres associés, et vice versa. Actuellement, plusieurs FSP participent au CCI en tant qu'intervenants non membres. Il est possible qu'il ne soit plus opportun que les FSP qui sont membres associés participent au CCI. Avec la représentation changeante du CCI, il se pourrait que les considérations sur le rôle et les priorités du Conseil doivent être revues. Une réflexion doit également être menée sur la meilleure façon d'inclure les membres associés dans le CCM.

Les membres actuels de Paiements Canada ont chacun droit à une voix en ce qui concerne les questions pouvant être décidées uniquement par le vote des membres. Une réflexion est également menée sur la façon dont les membres associés pourraient être inclus dans cette structure de vote.

4.1.1.3 Responsabilité

Actuellement, en vertu de la Loi, la responsabilité de Paiements Canada, et celle de ses membres, peut être limitée pour des pertes ou dommages subis par un membre et causés par un acte accompli conformément aux règles et règlements de Paiements Canada. Le fait d'augmenter le nombre et les types d'entités reliées aux systèmes de Paiements Canada au moyen du cadre pour les membres associés proposé ou le fait de changer le rôle que Paiements Canada joue en exploitant un nouveau RTR pourrait accroître le risque lié à la responsabilité. Une réflexion est menée sur la façon dont la capacité de Paiements Canada à limiter la responsabilité devra être adaptée à ces changements.

4.1.1.4 Échange sur le RTR

Les règles et règlements établis en vertu de la Loi énoncent les critères auxquels les membres doivent répondre en vue de participer aux systèmes de Paiements Canada. Ces critères et exigences traduisent les risques opérationnels et techniques supplémentaires associés à la participation.

Une fois en vigueur, un règlement établi en vertu de la Loi énoncerait les critères d'admissibilité pour qu'un membre puisse participer au système du RTR. Des exigences supplémentaires figureraient dans les règles de Paiements Canada.

Tout comme les membres, les membres associés seraient tenus de répondre aux critères d'admissibilité afin de pouvoir échanger sur le RTR. Ces critères comprendraient les exigences liées à la capacité opérationnelle, telles que les exigences relatives aux procédures de compte rendu, au contrôle, à la structure des messages et au routage, en plus des exigences relatives à la cybersécurité.

Paiements Canada tiendra prochainement des consultations sur son cadre stratégique global en matière de participation au RTR, et établira par la suite des exigences pour une participation fondée sur le risque.

Les membres de Paiements Canada sont actuellement tenus de s'acquitter des cotisations liées aux services communs qui couvrent les services apportant les mêmes avantages à tous les membres et les frais de transaction en fonction de leur utilisation des systèmes de base. Un modèle de financement modifié, destiné aux frais et aux cotisations potentielles, versé à Paiements Canada par les membres associés sera également exigé et devrait être conçu de sorte à permettre à quiconque d'avoir accès au RTR.

4.1.1.5 Règlement sur le RTR

Les membres associés qui échangent sur le RTR auront besoin de prévoir le règlement des paiements. Comme c'est le cas pour d'autres systèmes de paiements, le règlement sur le RTR peut être effectué directement ou indirectement par l'entremise d'un autre participant. Les participants qui souhaitent régler directement devront obtenir un compte de règlement individuel auprès de la Banque du Canada. Étant donné que les paiements sur le RTR doivent être entièrement préfinancés à l'aide de liquidités, ces participants devraient également soit être des participants directs de Lynx soit avoir conclu des ententes bancaires avec un participant direct de Lynx afin de pouvoir envoyer des paiements permettant le financement de leur compte de règlement sur le RTR. Les membres associés n'auraient pas accès à une ligne de crédit auprès de la banque centrale.

Afin d'appuyer l'objectif visant un accès plus ouvert et fondé sur le risque, la Banque du Canada fournira un compte de règlement individuel à un membre ou membre associé qui souhaite régler directement un paiement, à condition qu'il réponde aux exigences d'ordre financier, opérationnel et autre fixées par la Banque du Canada. Les exigences énoncées dans la politique sur les comptes de règlement de la Banque du Canada ne figurent pas dans l'examen de Loi canadienne sur les paiements.

- Le gouvernement devrait-il créer une catégorie pour les membres associés afin de faciliter l'accès au RTR? D'autres approches devraient-elles être envisagées?

- L'inscription et la réglementation en vertu du cadre de surveillance des paiements de détail proposé devraient-elles être des conditions préalables pour les membres associés?

- Comment la structure de gouvernance de Paiements Canada pourrait-elle être adaptée afin de refléter comme il se doit les points de vue des membres associés dans le processus décisionnel de Paiements Canada? De quelles manières cela pourrait-il être mis en place?

Le SACR est essentiel à la compensation et au règlement de la plupart des paiements de détail au Canada. En mai 2016, le gouverneur de la Banque du Canada a désigné le SACR comme un système de paiements importants, le soumettant à la surveillance officielle de la Banque du Canada et exigeant de Paiements Canada, en tant qu'exploitant du SACR, qu'elle réponde aux normes de la Banque du Canada en matière de gestion du risque pour les systèmes de paiements importants.

Le SACR est un système de règlement net différé. Le risque de crédit des participants directs au SACR (appelé « adhérents ») est géré au moyen d'un accord de partage des pertes selon lequel une garantie doit être mise en gage auprès de la Banque du Canada aux fins du règlement des soldes de compensation en cas de défaut d'un participant. Cela étant, les adhérents devraient être assujettis à une réglementation prudentielle et maintenir des normes élevées en matière de gestion du risque.

Les sous-adhérents au SACR sont des membres de Paiements Canada qui échangent, compensent et règlent des paiements sur le SACR et pour qui un adhérent fait office d'agent. Ils ne participent pas directement à l'accord de partage des pertes du SACR.

Le MOR remplacera le SACR aux fins de la compensation et du règlement des paiements de détail effectués par des personnes et des entreprises sur support papier ou par voie électronique. Le MOR sera conçu de manière à offrir une meilleure gestion du risque que le SACR et à répondre aux normes fixées par la Banque du Canada en ce qui concerne les systèmes de paiements importants. En tenant compte de ces normes et de l'exigence d'un accès libre et fondé sur le risque, le MOR pourrait dissocier la participation à l'échange de paiements de leur compensation et règlement, offrant ainsi aux membres plus d'options sur la façon dont ils peuvent participer au MOR. Les membres qui participent uniquement aux échanges ne seraient pas tenus de faire partie de l'accord de partage des pertes du SACR et effectueraient des compensations et des règlements par l'entremise d'un adhérent faisant office d'agent.

Compte tenu de la proposition concernant les membres associés présentée à la section 4.2.1 , une réflexion est menée quant à la question de savoir si les membres associés devraient également pouvoir échanger, de façon directe ou indirecte, des instruments de paiement électroniques sur les réseaux d'échange du MOR, à condition qu'ils remplissent les critères d'accès de Paiements Canada. Les membres associés ne pourraient pas régler des instruments échangés sur le MOR et devraient avoir conclu un accord avec un membre de règlement à cet égard.

Paiements Canada tiendra prochainement des consultations sur son cadre stratégique global en matière de participation au MOR, et établira par la suite des exigences pour une participation basée sur le risque.

Au cœur du système financier, le STPGV règle les paiements urgents et de grande valeur, dont certains liés au contrôle du risque et à d'autres systèmes de paiements d'importance systémique.

Dans le cadre de son processus de modernisation, Paiements Canada cherche à s'assurer que ses nouveaux systèmes sont conçus de sorte à répondre sans cesse aux normes réglementaires en lien avec la manière dont la Banque du Canada désigne ses systèmes comme essentiels au bon fonctionnement de l'économie canadienne. Lynx remplacera le STPVG et permettra le règlement brut en temps réel de paiements de grande valeur entièrement garanti, supprimant la nécessité de garanties résiduelles de la Banque du Canada. Tout comme le STPVG, Lynx devrait être conçu comme un système de paiements d'importance systémique et sera élaboré de sorte à respecter les normes fixées par la Banque du Canada en ce qui concerne les systèmes de paiements d'importance systémique, lesquelles sont fondées sur les PIMF. Étant donné l'importance systémique de Lynx, il est prévu que seuls les membres assujettis à une réglementation prudentielle et répondant aux normes en matière de gestion du risque pourraient avoir accès à Lynx.

Le gouverneur de la Banque du Canada a désigné plusieurs IMF comme étant d'importance systémique en vertu de la Loi sur la compensation et le règlement des paiements. Cette désignation d'intérêt public attribue à la banque la surveillance de ces systèmes afin qu'elle s'assure qu'ils fonctionnent d'une manière permettant de réduire au minimum les risques systémiques. Actuellement, la Banque fait office d'agent de règlement pour les IMF désignées. Le règlement final des obligations des IMF est effectué par voie de paiements STPGV envoyés vers ou depuis les comptes des IMF détenus auprès de la Banque du Canada.

Une réflexion est menée sur la question de savoir si les IMF qui sont désignées comme étant d'importance systémique devraient être autorisées à avoir un accès direct à Lynx aux fins de règlement, ce qui permettrait à l'exploitant de ces systèmes d'envoyer et de recevoir directement des paiements sur Lynx plutôt que de dépendre de la Banque. Étant donné la nature de ces ententes et le fait que les IMF désignées sont supervisées par la Banque et doivent répondre à des normes strictes en matière de gestion du risque, l'exposition au risque pour Lynx et les participants à Lynx serait limitée. Actuellement, les IMF d'importance systémique ne peuvent pas avoir un accès direct au SPTGV (ou à l'avenir, Lynx) en vertu de la Loi, car elles ne peuvent pas, sur le plan juridique, adhérer à Paiements Canada.

- Pensez-vous qu'il faille élargir l'adhésion de sorte que les systèmes désignés par la Banque du Canada comme des infrastructures de marché financier d'importance systémique puissent avoir un accès direct à Lynx?

L'évolution rapide de l'écosystème de paiements canadien nécessite un dialogue continu entre le gouvernement et les intervenants afin de s'assurer que le cadre actuel pour la gouvernance et l'exploitation des principaux systèmes de paiements du Canada continue de remplir les objectifs stratégiques fixés. Le gouvernement invite tous les intervenants à participer à ce processus de consultation. En collaborant, nous nous assurons que le système de paiements canadien continue de fonctionner de manière efficace et concurrentielle, tout en conservant des normes élevées en matière de sécurité et d'intégrité, et en répondant aux besoins des entreprises et des consommateurs canadiens. Le gouvernement produira un rapport qui sera déposé dans les deux chambres du Parlement en fonction des commentaires formulés par les intervenants lors de cette consultation.

1 Le Comité sur les systèmes de paiement et de règlement (CSPR) et le Comité technique de l'Organisation internationale des commissions de valeurs (CTOICV) établissent ensemble les normes internationales en matière de gestion du risque, d'efficacité et de transparence des infrastructures de marchés financiers d'importance systémique.

2 Pour plus de détails sur les Principes pour les infrastructures de marchés financiers [PDF 1 358 ko]

3 Elles incluent les centrales de caisses de crédit, les sociétés de fiducie et de prêt, les sociétés d'assurance-vie, les courtiers en valeurs immobilières, les associations coopératives de crédit et les sociétés de placement à capital variable du marché monétaire.

4 Le rapport complet : Groupe de travail sur l'examen du système de paiement [PDF 278 KB]