Audit de l’Institut canadien de conservation et du Réseau canadien d’information sur le patrimoine : Gestion des biens immobiliers et des actifs

Bureau de la dirigeante principale de l’audit

Septembre 2019

Cette publication est disponible sur demande en médias substituts.

Sur cette page

- Liste des annexes

- Liste des acronymes

- Sommaire

- 1.0 Contexte

- 2.0 À propos de l’audit

- 3.0 Constatations et recommandations

- 4.0 Conclusion

Liste des annexes

Format substitut

Audit de l’Institut canadien de conservation et du Réseau canadien d’information sur le patrimoine : Gestion des biens immobiliers et des actifs [Version PDF - 6.16 Mo]

Liste des acronymes

- DG

- Directrice générale

- DGGRHMT

- Direction générale de la gestion des ressources humaines et du milieu de travail

- DGMM

- Direction de la gestion des marchés et du matériel

- DPS

- Dirigeant principal de la sécurité

- GCR

- Gestionnaire de centre de responsabilité

- ICC

- Institut canadien de conservation

- PCH

- Ministère du Patrimoine canadien

- RCIP

- Réseau canadien d’information sur le patrimoine

- REI

- Rapports sur l’état des immeubles

- RSSC

- Recherche, services scientifiques et conservation

- SAP

- Systèmes, applications et produits

- SPAC

- Services publics et Approvisionnement Canada

- UNESCO

- Organisation des Nations Unies pour l’éducation, la science et la culture

Sommaire

L’Institut canadien de conservation (ICC) et le Réseau canadien d’information sur le patrimoine (RCIP) ont été créés en 1972 à la suite de la signature par le Canada, en 1970, de la Convention de l’UNESCO concernant les mesures à prendre pour interdire et empêcher l’importation, l’exportation et le transfert de propriété illicites des biens culturels. L’ICC et le RCIP soutiennent les activités du programme « Préservation et accès au patrimoine » faisant partie du Cadre ministériel des résultats de Patrimoine canadien (PCH). Ces activités sont organisées autour de trois fonctions principales : recherche et développement, services d’experts et partage des connaissances et de l’information. Suite au Budget de 2014, l’ICC et le RCIP ont fait l’objet d’une fusion administrative; ils sont actuellement co-localisés dans un bâtiment distinct de celui de l’administration centrale de PCH.

En 2017-2018, les dépenses de l’ICC et du RCIP ont été d’environ 9,4 M$ (soit 2,3 M$ en fonctionnement et entretien, et 7,1 M$ en salaires et avantages sociaux des employés). Les services d’experts et les services de partage des connaissances sont fournis en se basant sur un principe de recouvrement partiel des coûts, ce qui a permis d’obtenir des recettes d’environ 790 000 $ en 2017-2018.

À la suite d’une annonce faite dans le Budget de 2017, l’Initiative fédérale sur l’infrastructure des sciences et de la technologie (maintenant appelée Initiative Laboratoires Canada) a été lancée. Dans le cadre de cette initiative, un plan a été élaboré afin de regrouper, d’ici 2022-2023, certaines installations scientifiques ou technologiques de la Région de la capitale nationale, dont l’ICC, le RCIP, ainsi que les laboratoires de conservation de l’Agence Parcs Canada. Dans ce contexte, il devient avantageux, voire même requis d’obtenir un certain niveau d’assurance qu’un programme complet de gestion des actifs (incluant la planification de la transition) est en place.

Opinion et conclusion de l’audit

Compte tenu des constatations de l’audit, je suis d’avis que le ministère du Patrimoine canadien (PCH) a mis en place des processus et des mesures de contrôle permettant de soutenir la gestion du cycle de vie complet des quatre grandes catégories d’actifs de l’ICC et du RCIP : biens immobiliers, matériel de laboratoire, petits biens (c.-à-d. meubles de bureau, ordinateurs, etc.) ayant une vie utile de plus d’un an, et véhicules de transport. L’audit a permis de relever des possibilités d’amélioration en ce qui a trait à la planification des investissements et à la gestion de l’inventaire.

Dans le contexte de l’Initiative Laboratoires Canada et du déménagement possible dans des locaux partagés avec les laboratoires de conservation de Parcs Canada, l’équipe d’audit a conclu qu’il existe un cadre de gouvernance solide et qu’un plan de transition est en place pour collaborer et superviser le processus décisionnel.

Énoncé de conformité

Selon mon jugement professionnel à titre de dirigeante principale de l’audit, cet audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes ainsi que la Politique et la Directive sur l’audit interne du Conseil du Trésor du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et la conclusion formulée dans le présent rapport. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles s’appliquent uniquement à l’entité examinée ainsi qu’à la portée et à la période visées par l’audit.

Original signé par

Bimal Sandhu

Dirigeante principale de l’audit

Ministère du Patrimoine canadien

Membres de l’équipe d’audit

Dylan Edgar, directeur de l’audit interne

Chrystianne Pilon, chef d’équipe d’audit par intérim

Geneviève Gnahoué, auditrice principale

Houssein Ndiaye, auditeur principal par intérim

Avec le soutien de ressources externes

1.0 Contexte

L’Institut canadien de conservation (ICC) et le Réseau canadien d’information sur le patrimoine (RCIP) ont été créés en 1972 à la suite de la signature par le Canada, en 1970, de la Convention de l’UNESCO concernant les mesures à prendre pour interdire et empêcher l’importation, l’exportation et le transfert de propriété illicites des biens culturels.

L’ICC et le RCIP soutiennent les activités du programme « Préservation et accès au patrimoine » inclus dans le Cadre ministériel des résultats de Patrimoine canadien (PCH), et contribuent aux résultats ministériels suivants : « les collections et les objets patrimoniaux sont préservés par les établissements du patrimoine au profit des générations présentes et futures » et « le public a accès au patrimoine culturel ». L’ICC et le RCIP sont tous deux des organismes de services spéciaux (comme défini par le Conseil du Trésor), ce qui leur permet de fonctionner avec une culture organisationnelle basée sur la prestation des services. Leurs clients incluent les musées canadiens, les travailleurs et établissements du patrimoine, et l’ensemble des Canadiens par l’entremise d’Artefacts Canada (inventaire national des objets muséaux). Les activités de l’ICC et du RCIP sont organisées autour de trois fonctions principales :

- Recherche et développement visant à faire progresser la science et les pratiques de la conservation;

- Services d’experts fournis dans les domaines de la science de la conservation, des traitements et de la conservation préventive pour des clients du secteur public et certains clients du secteur privé;

- Partage des connaissances et de l’information par l’entremise de la formation, des ressources en ligne et des documents publiés.

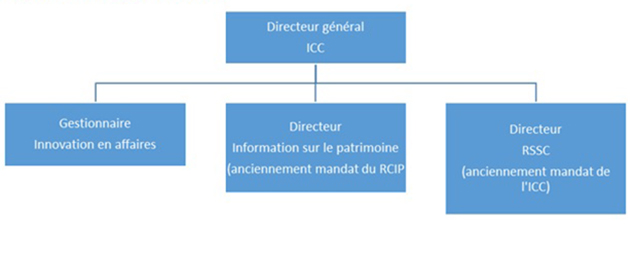

Suite au Budget de 2014, l’ICC et le RCIP ont fait l’objet d’une fusion administrative qui a transformé leur organigramme. L’ICC est à la tête de trois branches : Information sur le patrimoine (qui fait aussi partie du mandat du RCIP), Recherche et services scientifiques et de conservation (RSSC –mandat de l’ICC), et Innovation en affaires. Ceux-ci relèvent du directeur général de l’ICC et de la Direction générale du patrimoine.

Figure 1 – L’organigramme de L’ICC – version texte

L’Institut canadien de conservation et ses trois directions

- Directeur générale Direction général de l’ICC

- Gestionnaire, innovation en affaires

- Directeur, Information sur le patrimoine (anciennement mandat du RCIP)

- Directeur, Recherche, services scientifiques et conservation (anciennement mandat de l’ICC

L’ICC et le RCIP où travaillent environ 90 employés sont co-localisés dans un bâtiment distinct de celui de l’administration centrale de PCH. Cette installation inclut des locaux à bureaux, une bibliothèque, un entrepôt et plus d’une vingtaine de laboratoires pour la recherche et les services d’experts. Les bâtiments sont loués par l’entremise de Services publics et Approvisionnement Canada (SPAC), mais PCH est responsable de l’entretien, ceci étant la pratique habituelle au gouvernement pour les locaux à vocation particulière comme les laboratoires. Le bail en vigueur expire en 2022 et inclut une option de renouvellement pour une période de trois ans (jusqu’en 2025). Récemment, PCH a effectué d’importantes réparations au toit du bâtiment, pour un coût évalué à deux millions de dollars. De plus, sur le plan des actifs, l’ICC et le RCIP achètent et entretiennent le matériel scientifique utilisé dans les laboratoires, de même que des produits chimiques et d’autres produits, et gèrent trois véhicules de transport.

En 2017-2018, les dépenses de l’ICC et du RCIP ont été d’environ 9,4 M$ (soit 2,3 M$ en fonctionnement et entretien, et 7,1 M$ en salaires et avantages sociaux des employés). Les services d’experts et les services de partage des connaissances et de l’information sont fournis en se basant sur un principe de recouvrement partiel des coûts, ce qui a permis d’obtenir des recettes d’environ 790 000 $ en 2017-2018.

À la suite d’une annonce faite dans le Budget de 2017, l’Initiative fédérale sur l’infrastructure des sciences et de la technologie (maintenant appelée Initiative Laboratoires Canada) codirigée par SPAC et Innovation, Sciences et Développement économique Canada, a été lancée. Dans le cadre de cette initiative, un plan a été élaboré afin de regrouper, d’ici 2022-2023, certaines installations scientifiques ou technologiques de la Région de la capitale nationale, dont l’ICC, le RCIP et les laboratoires de conservation de l’Agence Parcs Canada. Ce regroupement aurait une incidence sur le bail actuel (qui se terminera en 2022 ou en 2025). Dans cet ordre d’idées, il devient avantageux, voire même requis d’obtenir un certain niveau d’assurance qu’un programme complet de gestion des actifs (incluant la planification de la transition) est en place. De plus, la réalisation d’un audit inclurait une évaluation de l’entretien du bâtiment actuel et du processus de planification des coûts de déclassement vu que PCH sera responsable de tous les coûts liés aux bâtiments patrimoniaux existants, et aussi de corriger tout problème de santé ou sécurité éventuel sur le site.

2.0 À propos de l’audit

2.1 Autorisation du projet

L’autorisation de cet audit découle du Plan d’audit axé sur les risques pour 2018-2019 à 2020-2021, qui a été recommandé par le Comité ministériel d’audit et approuvé par le sous-ministre en avril 2018. Il s’agit du premier audit de l’ICC et du RCIP depuis la fusion des organismes.

Dans le passé, le Bureau de la dirigeante principale de l’audit avait réalisé un audit du RCIP (2012) et mené divers travaux d’assurance ou de consultation sur des échantillons de programmes et d’activités ministériels dont l’ICC et le RCIP. Des évaluations de programme ont aussi été menées en 2017 pour l’ICC et en 2014 pour le RCIP.

2.2 Objectif et portée

L’objectif du présent audit était d’évaluer les processus et les mesures de contrôle en place permettant de soutenir la gestion du cycle de vie complet des actifs de l’ICC et du RCIP (par l’ICC, le RCIP et l’équipe des biens immobiliers et aménagements de PCH) dans quatre grandes catégories d’actifs : biens immobiliers, matériel de laboratoire, petits biens (c.-à-d. meubles de bureau, ordinateurs, etc.) ayant une vie utile de plus d’un an, et véhicules de transport. Ces processus et mesures de contrôle prenaient en compte la possibilité d’un déménagement. L’audit a couvert la période allant du 1er avril 2018 au 1er mai 2019.

Au cours de la phase de planification de l’audit, l’équipe d’audit a réalisé que le RCIP participait peu aux activités de gestion des biens immobiliers et des actifs. Par conséquent, la phase d’examen était principalement concentrée sur les responsabilités de l’ICC dans ces deux domaines.

2.3 Approche et méthodologie

Tous les travaux d’audit ont été menés dans le respect de la Politique sur l’audit interne du Secrétariat du Conseil du Trésor du Canada, des directives connexes et des Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes.

La méthodologie d’audit comprenait les activités suivantes :

- Examens de la documentation, des lignes directrices, des procédures, des instruments de politique et des lois pertinentes,

- Collecte de données et d’information au moyen d’entrevues, de questionnaires et d’observations avec le personnel de l’organisation en vue d’examiner les processus,

- Visite du site et des laboratoires

- Examen des mesures de contrôle et des processus

- Analyse des données financières; et

- Observation et validation des biens de l’organisation

3.0 Constatations et recommandations

Les constatations sont fondées sur les éléments de preuve recueillis en combinant les résultats des entrevues, des analyses et des documents examinés pour chacun des critères de l’audit. L’annexe A contient un résumé de toutes les constatations pour chacun des critères d’audit. Les constatations de moindre importance, risque ou impact ont été communiquées à l’entité auditée soit verbalement ou au moyen de lettres à la gestion.

3.1 Rôles et responsabilités

L’ICC a besoin des services spécialisés de l’équipe des opérations et d’entretien de l’immeuble afin d’appuyer le fonctionnement quotidien du programme. Les descriptions d’emploi détaillant les tâches principales des membres de l’équipe, ne sont pas à jour.

Au moment de l’audit, le Dirigeant principal de la sécurité (DPS) et le directeur de la sécurité ministérielle et des biens immobiliers étaient responsables de superviser le programme complet de gestion des biens immobiliers, lequel comprend toute une gamme de services pour PCH à l’administration centrale de même que les exigences spécialisées relatives aux installations de l’ICC. Juste avant la fin des travaux d’audit, cette situation a changé et la Direction des biens immobiliers et de l’aménagement est tombée sous la responsabilité de la Directrice générale (DG) de la gestion des ressources humaines et du milieu de travail. Sous cette nouvelle structure, la Direction des biens immobiliers et de l’aménagement est encore responsable de l’entretien des biens immobiliers incluant principalement les biens fixés à l’immeuble, et de la tenue à jour des certifications pour les équipements de l’immeuble.

L’équipe des opérations et d’entretien de l’immeuble fait partie de la Direction des biens immobiliers et de l’aménagement; elle comprend un gestionnaire et trois employés qui travaillent dans l’immeuble de l’ICC et fournit divers services, souvent spécialisés, d’aménagement et d’entretien. Ces services exigent que l’équipe effectue un travail très physique, au-delà de la portée normale des activités de gestion des biens immobiliers qui seraient exécutées par une équipe semblable travaillant à l'administration centrale de PCH. Par exemple, l’équipe peut avoir à déballer et décharger de grosses cargaisons de matériel de laboratoire lourd, ou à fabriquer une structure de support pour faciliter la réalisation de travaux sur une œuvre d’art à dimensions larges. L’équipe des opérations et d’entretien de l’immeuble a mené ces activités et réalisé ces tâches pendant plusieurs années avant d’être placée sous la responsabilité de la Direction des biens immobiliers et de l’aménagement.

Suite aux entrevues réalisées auprès des membres de la direction de l’ICC et l’équipe des opérations et d’entretien de l’immeuble, l’équipe d’audit a constaté que ce travail spécialisé est essentiel au succès des opérations quotidiennes de l’ICC. Les auditeurs ont examiné la description d’emploi du gestionnaire de l’équipe et ont constaté que celle-ci reflète la nature spécialisée et physique des tâches à accomplir. Cependant, elle n’a pas été mise à jour depuis avril 2012, ce qui est avant même la prise en charge des activités immobilières de l’ICC par l’administration centrale de PCH. Aucun document additionnel, définissant les rôles et responsabilités très particuliers de l’équipe des opérations et d’entretien de l’immeuble à l’ICC, n’a été retrouvé. Ceci pourrait expliquer la confusion observée à l’administration centrale de PCH quant aux responsabilités particulières de l’équipe à l’ICC.

En l’absence d’une définition claire et à jour des rôles et des responsabilités reflétant avec exactitude tous les services fournis par l’équipe des opérations et d’entretien de l’immeuble, il y’a un risque accru que cette confusion mentionnée ci-haut demeure et que l’équipe ne reçoive pas pleinement l’appui de l’administration centrale de PCH pour réaliser les travaux spécialisés devant être menés pour le programme. Une bonne compréhension des rôles et responsabilités par les parties concernées est d’une importance primordiale en vue de la transition éventuelle, lorsque l’Initiative Laboratoires Canada sera mise en œuvre pour l’ICC et le RCIP.

Recommandation :

- Le directeur général du Groupe du patrimoine en collaboration avec la directrice générale de la Direction générale de la gestion des ressources humaines et du milieu de travail (DGGRHMT), devraient établir un protocole d’entente précisant les tâches particulières effectuées par l’équipe des opérations et d’entretien de l’immeuble pour répondre aux besoins de l’ICC.

3.2 Planification des investissements

Les activités et les analyses de planification ne sont pas documentées pour les investissements inférieurs au seuil de 10 000 $, et les demandes de dépenses en immobilisations ne sont pas toujours justifiées.

L’ICC étant de plus petite taille que PCH, ses acquisitions d’immobilisations ne sont souvent pas qualifiées pour être incluses dans le Plan d’investissement ministériel de PCH, dont le seuil (minimum) d’inclusion est d’un million de dollars. Au sein de l’ICC et du RCIP, un plan d’investissement quinquennal a été élaboré et est mis à jour tous les ans. Ce plan inclut toutes les acquisitions d’immobilisations dont la valeur dépasse 10 000 $.

Les acquisitions d’immobilisations relèvent principalement de la Direction de la recherche et des services scientifiques et de conservation (RSSC). Celle-ci est dirigée par un directeur et cinq gestionnaires qui supervisent et gèrent chacun leurs propres laboratoires. Afin de faciliter l’élaboration du plan d’investissement sur une base annuelle, les cinq gestionnaires préparent leur plan opérationnel respectif, y compris toute demande d’investissement en immobilisations, et le soumettent au directeur de RSSC. Ce dernier regroupe les plans opérationnels et met à jour le plan d’investissement en conséquence.

L’équipe d’audit a vérifié deux grands articles de l’inventaire, qui ont été achetés durant la période visée par l’audit, et a constaté que des analyses de rentabilisation appropriées ont été préparées, conformément au gabarit de l’ICC. De plus, ces analyses ont été soumises au Comité de finance du Ministère et approuvées par celui-ci, puis communiquées au Comité exécutif, qui les a approuvées également. Les auditeurs ont conclu que les processus nécessaires à l’acquisition d’actifs de plus de 10 000 $ sont bien établis et fonctionnent comme prévu.

Toutefois, dans le cas des demandes d’investissement en immobilisations qui ne nécessitent pas d’analyse de rentabilisation, il n’y avait aucune indication que des analyses ou justifications avaient été fournies avant la planification, la conception ou l’acquisition des actifs. L’analyse des gabarits et des plans complétés a permis de constater que les plans opérationnels et le plan d’investissement n’incluaient aucun détail sur les exigences opérationnelles identifiées, et ne mentionnent pas les options étudiées et analysées avant la présentation des demandes d’investissement en immobilisations.

L’absence d’un processus officiel pour la planification des opérations et des investissements, qui inclurait des analyses documentées et la justification des demandes, augmente le risque que le programme ne soit pas en mesure de pleinement supporter les acquisitions d’immobilisations ou les priorités du plan de façon conforme aux exigences ministérielles. La mise en place d’un processus documenté de planification des opérations et des investissements, qui inclurait l’analyses des besoins et des options, de même que les justifications requises, constituerait une saine intendance et sera avantageuse pour l’ICC et le RCIP lors de la mise en œuvre de l’initiative Laboratoires Canada.

Recommandation :

- Le directeur général du Groupe du patrimoine devrait rendre formel le processus de planification des opérations et des investissements en incluant l’analyse d’options possibles pour les demandes d’investissement en immobilisations, de même que la justification des demandes avant les étapes de planification, de conception et d’acquisition des actifs.

3.3 Gestion de l’inventaire

Les mesures de contrôle de l’inventaire mises en place pour garantir l’intégrité des données ne sont pas appliquées ou ne fonctionnent pas efficacement.

Vérification de l’inventaire matériel

La Directive sur la gestion des biens meubles de PCH établit les responsabilités des gestionnaires de centres de responsabilités (GCR), des titulaires de comptes d’actifs et de la Direction de la gestion des marchés et du matériel (DGMM).

Au sein de l’ICC, les GCR sont le directeur de RSSC ainsi que les cinq gestionnaires de laboratoires. Conformément à la Directive, les GCR doivent s’assurer qu’une vérification des biens matériels est complétée chaque année. Ainsi, à l’ICC, chaque gestionnaire (de laboratoire) de RSSC est responsable de la réalisation d’une vérification annuelle de son portefeuille d’actifs. Cet exercice est complété au printemps de chaque année.

La DGMM, qui relève de la Direction générale de la gestion financière de PCH, est responsable de la vérification physique et de la surveillance de l'exactitude et de l'exhaustivité des comptes d'actifs. L’équipe d’audit a noté que la DGMM effectue un inventaire complet des actifs de PCH tous les trois ans. Au sein de l’ICC, la DGMM a délégué cette vérification au programme, qui s’en charge tous les cinq ans. Par conséquent, les auditeurs n’ont trouvé aucune preuve que la DGMM effectue une vérification physique des actifs de l’ICC tous les trois ans, afin de respecter leurs responsabilités établies dans la Directive sur la gestion des biens meubles de PCH. Aussi, le cycle de vérification de l’inventaire de l’ICC ne correspond pas à celui du Ministère.

Données d’inventaire

D’après la Directive sur la gestion des biens meubles de PCH, les actifs doivent être créés par le GCR dans le module de maintenance de SAP, système financier du Ministère. Conformément à la Directive, l’information obligatoire doit être documentée dans ce module de SAP pour chaque actif (numéro du bon de commande, description de l’actif, date d’acquisition, valeur de l’actif, etc.). La DGMM est responsable d’effectuer, sur une base mensuelle, la validation des données propre à l’actif dans SAP pour s’assurer qu’elles sont exactes et complètes. Les GCR sont tenus de s’assurer qu’un rapprochement des données inscrites dans SAP, est effectué dans le cadre du processus annuel de vérification des actifs matériels.

La liste d’inventaire pour l’ICC et le RCIP incluait 1 915 articles. Un examen et une analyse de cette liste, fournie durant l’audit, ont fait ressortir un certain nombre d’erreurs ou d’omissions importantes dans les données, particulièrement les suivantes :

- dans 855 cas (45 %), la date d’acquisition était 2999 ou 9999

- dans 801 cas (42 %), la valeur de l’acquisition était incorrecte, soit 1 $ ou un nombre arrondi au millier le plus près; et

- pour 1 485 articles inscrits (78 %), il n’y avait pas de numéro de bon de commande

Les auditeurs ont remarqué que la DGMM et l’ICC utilisent d’anciens systèmes qui ne sont pas parfaitement compatibles avec la version actuelle de SAP du Ministère, ce qui pourrait être la cause de certaines erreurs relevées; par exemple la date d’acquisition de 2999 ou 9999 et l’inscription de valeurs nominales. Un nouveau module de SAP est en cours de développement, et la DGMM a entamé un exercice de nettoyage des erreurs de système dans ses données. Il sera essentiel de pouvoir se fier à des données exactes au moment de planifier le déménagement éventuel suite à la mise en œuvre de l’Initiative Laboratoires Canada.

En se basant sur l’examen des données et les erreurs relevées, les mesures de contrôle mises en place pour garantir l’intégrité des données ne sont pas appliquées ou ne fonctionnent pas efficacement. En l’absence d’un contrôle approprié de séparation des tâches dans les activités de gestion de l’inventaire, y compris la vérification indépendante des actifs effectuée par la DGMM, il pourrait y avoir un risque accru de manque d’information et de données fiables sur les actifs, pouvant ainsi nuise à la capacité de prendre des décisions éclairées en matière de planification des investissements.

Recommandation :

- Le directeur général du Groupe du patrimoine et le directeur de la Direction de la gestion des marchés et du matériel devraient s’assurer que les prises d’inventaire sont alignées, que la liste d’inventaire est exacte et à jour, et que les données sur les actifs dans SAP sont exactes et complètes.

3.4 Entretien

Les mesures de contrôle et les processus liés aux activités d’entretien sont en place et fonctionnent efficacement.

Au cours de l’audit, les activités d’entretien ont été évaluées pour trois catégories de biens : 1) véhicules de transport, 2) matériel de laboratoire, et 3) biens immobiliers. L’équipe d’audit s’attendait à trouver des processus en place pour assurer un entretien régulier et périodique des biens en respect avec les spécifications du fabricant, les conditions de garantie et des pratiques exemplaires. Une évaluation a été faite pour chaque catégorie de biens, comme ci-dessous :

1. Véhicules de transport

L’ICC est propriétaire de trois véhicules. Au sein du programme, l’agent des services administratifs et de sécurité est responsable de surveiller la gestion et l’entretien de ces véhicules. Durant l’audit, les discussions avec la direction ont permis de constater que les véhicules sont peu utilisés et ne nécessitent donc pas un entretien fréquent. Ainsi, les véhicules font l’objet d’un entretien deux fois par année, au moment du changement des pneus. Les livres de bord des véhicules, y compris les relevés des odomètres et de la jauge d’essence, ainsi que des preuves des services d’entretien préventif semestriels effectués sur les véhicules ont été fournis. Les auditeurs ont constaté que les mesures de contrôle et les processus nécessaires liés à l’entretien des véhicules de transport étaient en place et fonctionnaient efficacement.

2. Matériel de laboratoire

Comme mentionné précédemment, l’ICC compte cinq sections de laboratoires, chacune sous la responsabilité d’un gestionnaire chargé de superviser ses laboratoires respectifs, y compris les travaux qui y sont effectués et le matériel qu’on y trouve. Le matériel de laboratoire comprend surtout des équipements de grande taille facilitant les travaux des experts en conservation de l’ICC.

Suite aux discussions tenues avec chacun des gestionnaires de laboratoires et une visite des installations, les auditeurs ont observé que le matériel de laboratoire est en général assez vieux. Aucun matériel n’était encore sous garantie et aucun ne faisait l’objet d’un entretien régulier et périodique. Des réparations sont plutôt effectuées au besoin.

En raison de l’âge du matériel de laboratoire et l’absence de conditions de garantie, il n’est pas nécessaire de mettre en place des activités régulières et périodique d’entretien. Par conséquent, les activités d’entretien effectuées au fur et à mesure des besoins sont considérées comme acceptables.

3. Biens immobiliers

Gestion des biens

Comme nous l’avons mentionné précédemment, l’entretien des biens immobiliers relève de la Direction des biens immobiliers et de l’aménagement de PCH. Sous la supervision de la Direction, l’équipe des opérations et d’entretien de l’immeuble gère et effectue les tâches d’entretien quotidiennes pour les biens immobiliers de l’ICC. Les auditeurs ont passé en revue les processus de gestion des biens et mené des tests pour comprendre et évaluer les mesures de contrôle en place pour la gestion des biens immobiliers.

Lorsque le programme acquiert un nouveau bien, un contrat de service tout inclus est également acquis pour ce bien. Ce contrat prévoit l’ensemble des services d’entretien, les coûts des services, les pièces et la main-d’œuvre pour toute la durée de vie utile de l’actif. L’équipe des opérations et d’entretien de l’immeuble se sert d’un logiciel de gestion des actifs nommé Angus, pour gérer le calendrier des activités d’entretien et s’assurer que les services sont fournis dans des intervalles réguliers, tel que prévu dans le contrat de service.

Les tests effectués ont permis d’observer que les contrats de services pour les biens immobiliers de l’ICC ont été bien établis. De plus, l’équipe des opérations et d’entretien de l’immeuble avait bien saisi les calendriers d’entretien dans le système Angus. Tous les mois, le système génère un rapport précisant l’ensemble des services d’entretien devant être effectués dans le mois à venir. Ce rapport est envoyé automatiquement par courriel au gestionnaire des opérations et de l’entretien de l’immeuble pour faire des suivis. Au fur et à mesure que les tâches d’entretien sont effectuées, le gestionnaire met à jour le système Angus, indiquant ainsi que le travail a été complété.

L’équipe d’audit a conclu que les mesures de contrôle et les processus pour l’entretien des biens immobiliers existaient et fonctionnaient comme prévu.

Rapports sur l’état de l’immeuble (REI)

Les évaluations de l’état des immeubles font partie des mécanismes utilisés pour évaluer l’état des biens immobiliers et déterminer les exigences en matière d’entretien. Ces évaluations aboutissent à des rapports sur l’état des immeubles et des recommandations connexes. Les REI fournissent des renseignements importants sur des biens spécifiques, sur l’état et le rendement des bâtiments appartenant à la Couronne. Ces rapports sont préparés par des techniciens spécialisés et fournissent des données complètes sur l’état du bâtiment, les problèmes relevés et le coût des réparations nécessaires. En 2018, Services publics et Approvisionnement Canada (SPAC) a engagé une entreprise externe pour effectuer un REI propre à l’installation de l’ICC située au 1030 Innes Road. Cette évaluation a été menée dans le cadre de l’Initiative Laboratoires Canada. L’équipe d’audit a examiné les REI de 2012 à 2019.

Au moment de l’audit, le REI de 2019 venait juste d’être complété, et suite à une revue du document provisoire, l’équipe d’audit a noté que le rapport contenait six recommandations. Les discussions avec la direction ont révélé que ces six recommandations n’avaient pas encore été mises en œuvre étant donné que le REI final n’était pas encore soumis.

Recommandation :

Aucune recommandation.

3.5 Déclassement et aliénation

Les processus et mesures de contrôle relatifs au déclassement et à l’aliénation des biens immobiliers, des biens meubles et des produits chimiques, sont en place et sont efficaces.

Tel que mentionné dans le présent rapport, l’ICC est responsable de l’entretien et de la gestion des actifs du programme. Sous cette responsabilité, les employés du programme doivent déterminer à quel moment un actif doit être éliminé. Le processus de déclassement et d’aliénation a été évalué pour trois catégories d’actifs : biens immobiliers, biens meubles et produits chimiques.

Biens immobiliers

L’équipe d’audit a constaté que les biens immobiliers ont fait l’objet d’une évaluation dans le cadre des REI de 2012 et de 2019. Chacun de ces rapports contenait un échéancier détaillé pour le déclassement et l’aliénation des biens immobiliers. Les auditeurs ont conclu que les procédures pertinentes du gouvernement du Canada sont en place et fonctionnent comme prévu, et que la responsabilité de la Direction des biens immobiliers et de l’aménagement quant au délassement et aliénation des biens immobiliers, est bien communiquée et comprise.

Biens meubles

L’ICC a établi et mis en œuvre un processus pour identifier et déclarer les biens désuets. Ce processus a été officiellement documenté dans la Directive sur la gestion des biens meubles de PCH. Conformément à ce processus, lorsqu’un actif est identifié par le programme pour être déclassé et éliminé, il incombe à la DGMM de procéder à une radiation de l’actif dans SAP. Le groupe de gestion du matériel, au sein de la DGMM, est responsable de faire l’aliénation pour tout actif identifié en l’inscrivant dans un compte de surplus approuvé, respectant ainsi les procédures du gouvernement du Canada.

Produits chimiques

Les experts de l’ICC utilisent des produits chimiques pour leurs travaux de recherche et de conservation en laboratoire. L’équipe d’audit a constaté que les processus et les mesures de contrôle liés à l’utilisation et à la gestion sécuritaires de ces produits sont documentés dans la Politique de l’ICC sur l’inventaire, l’entreposage et l’étiquetage des produits contrôlés, et fonctionnent correctement. Chaque produit chimique acheté reçoit un code de réponse rapide (appelé code QR), et les détails relatifs au produit sont enregistrés dans un système : la fiche de données de sécurité. Les produits chimiques sont conservés dans les laboratoires où ils sont utilisés, et les surplus sont rangés dans un local d’entreposage à accès restreint. Les auditeurs ont également noté que SPAC est responsable de la collecte et de l’aliénation des produits chimiques de l’ICC. En somme, les mesures de contrôle et procédures afférentes ont été bien établies et fonctionnent comme prévu.

Recommandation :

Aucune recommandation.

3.6 Santé et sécurité

Des procédures appropriées en matière de santé et de sécurité sont en place, y compris une procédure pour l’entreposage, la manipulation et l’aliénation sécuritaires des produits chimiques, et des évaluations de la qualité de l’air.

L’audit a mis l’accent sur deux éléments clés de santé et sécurité touchant le programme de l’ICC; d’une part l’entreposage, la manipulation et l’utilisation des produits chimiques, et d’autre part des évaluations régulières de la qualité de l’air. En ce qui a trait aux produits chimiques utilisés dans les laboratoires, l’équipe d’audit a constaté que le programme avait mis en place des procédures officielles pour leur entreposage, leur manipulation et leur utilisation. Les protocoles et procédures de sécurité étaient bien établis et respectés par tous les employés. De plus, l’ICC et le RCIP disposent de leur propre comité de santé et sécurité au travail. Pour ce qui est des évaluations de la qualité de l’air, les auditeurs ont noté que trois évaluations avaient été réalisées au cours du REI de 2012, ainsi qu’en 2014, 2016 et 2018. Aucun de ces rapports n’a relevé de problèmes de qualité d’air.

Recommandation :

Aucune recommandation.

4.0 Conclusion

En conclusion, les processus et mesures de contrôle en place visant à appuyer la gestion du cycle de vie complet des actifs de l’ICC et du RCIP fonctionnent adéquatement. Certaines possibilités d’amélioration ont été relevées dans les domaines de la planification des investissements et de la gestion de l’inventaire.

Dans le contexte de l’Initiative Laboratoires Canada et du déménagement possible dans des locaux partagés avec les laboratoires de conservation de Parcs Canada, l’équipe d’audit a conclu qu’il existe un cadre de gouvernance solide et qu’un plan de transition est en place pour collaborer et superviser le processus décisionnel. L’audit a d’ailleurs souligné que l’ICC et le RCIP disposaient, en vue de la mise en œuvre de l’initiative, d’un plan des prochaines étapes incluant la gestion du changement.

Annexe A — Échelle d’évaluation et sommaire des résultats

Les conclusions tirées pour chacun des critères utilisés dans le cadre de l’audit ont été élaborées selon les définitions suivantes.

| Conclusion | Définition |

|---|---|

| Bien contrôlé | Bien géré et efficace, aucune faiblesse importante relevée. |

| Contrôlé | Géré avec des mesures de contrôle fonctionnant souvent comme prévu; quelques améliorations s’imposent. |

| Problèmes modérés |

Requiert l’attention de la direction (répond à au moins un des critères suivants) :

|

| Améliorations importantes requises |

Requiert l’attention immédiate de la direction (répond à au moins un des critères suivants) :

|

| Critères d’audit | Conclusion |

|---|---|

|

1. Rôles et responsabilités Les rôles et responsabilités liés à la gestion du cycle de vie des actifs sont définis, documentés et communiqués clairement. |

Contrôlé |

|

2. Planification des investissements Les processus et mesures de contrôle sont en place pour définir les besoins opérationnels avant de procéder à la planification, à la conception et à l’acquisition des actifs. Ces processus sont liés aux activités de planification des investissements. |

Problèmes modérés |

|

3. Gestion de l’inventaire Les processus et mesures de contrôle sont en place pour identifier et catégoriser les articles à l’inventaire, et assurer le suivi, valider et faire rapport sur l’inventaire. |

Problèmes modérés |

|

4. Entretien et gestion La durée de vie utile et le rendement des actifs sont gérés au moyen de processus permettant d’assurer que ces actifs font l’objet d’un entretien régulier et périodique, en respect avec les spécifications du fabricant, les conditions de garantie et des pratiques exemplaires. |

Bien contrôlé |

|

5. Déclassement et aliénation Les processus et mesures de contrôle nécessaires au déclassement et à l’aliénation des biens sont en place, et prennent en considération les incidences opérationnelles, financières ou autres liées au déclassement ou à l’aliénation. |

Bien contrôlé |

|

6. Santé et sécurité Des protocoles et mesures de contrôle appropriés en matière de santé et sécurité (équipement de protection individuelle, formation, etc.) sont établis pour protéger les employés de l’ICC contre les blessures. |

Bien contrôlé |

Annexe B — Plan d’action de la direction

| Recommandations | Évaluation et mesures de la direction | Responsabilité | Date cible |

|---|---|---|---|

|

Accepté. ICC-RCIP et la Direction générale de la gestion des ressources humaines et du milieu de travail établiront un protocole d’entente qui définira les rôles et les responsabilités de chacun des partenaires, et précisera les tâches et services particuliers requis de l’équipe des opérations et d’entretien de l’immeuble, afin de garantir la prestation du programme. Une attention particulière sera accordée aux tâches qui dépassent la portée des activités habituelles de gestion immobilière. Les descriptions de poste des membres de l’équipe des opérations et d’entretien de l’immeuble seront mises à jour au besoin. |

Directeur général, Groupe du patrimoine | 31 mars 2020 |

|

Accepté. ICC-RCIP, en consultation avec la Direction de la gestion des ressources du secteur Citoyenneté, patrimoine et régions, établira, pour les actifs, des critères et des seuils de valeur à partir desquels un processus approfondi de planification des opérations et des immobilisations sera élaboré et adopté. Des efforts seront déployés pour s'assurer que le processus est à la fois robuste et efficace. |

Directeur général, Groupe du patrimoine | 31 janvier 2020 |

|

Accepté. La Direction de la gestion des marchés et du matériel (DGMM), en collaboration avec le personnel de l’ICC-RCIP, a entrepris un inventaire complet des actifs de l’ICC-RCIP. L’inventaire physique a été complété, les données ont été rapprochées et la DGMM est en plein processus de nettoyage des données dans SAP. Les prochains inventaires complets du programme seront conformes au cycle d’inventaire triennal du Ministère, au cours duquel l’inventaire physique de tous les équipements sera effectué. De plus, une vérification et une validation des actifs immobilisés du Ministère sont effectuées sur une base annuelle. La DGMM coordonnera toute correction aux données ayant une incidence sur les immobilisations avec les collègues de la Direction des opérations comptables et la Direction des politiques et systèmes financiers, qui s’occupent de mettre à jour les comptes publics du Ministère. |

Directeur de la Direction de la gestion des marchés et du matériel, Direction générale de la gestion financière | 31 octobre 2019 |

©Sa Majesté la Reine du chef du Canada, 2020

Numéro de catalogue : CH6-62/2020F-PDF

Numéro ISBN : 978-0-660-33706-7