Audit des pratiques d’approvisionnement

Bureau de la dirigeante principale de l’audit

Juin 2022

Sur cette page

- Sommaire exécutif

- 1.0 Contexte

- 2.0 À propos de l’audit

- 3.0 Constatations et recommandations

- 4.0 Conclusion

- Annexe A – Échelle d’évaluation, résumé des résultats et recommandations

- Annexe B – Plan d’action de la direction

Liste des figures

- Figure 1 : Valeur en dollar et volume des contrats (tendance sur 5 ans)

- Figure 2 : Valeur en dollar et volume des transactions par carte d’achat (tendance sur 5 ans)

Format substitut

Audit des pratiques d’approvisionnement [Version PDF - 812 Ko]

Liste des sigles et abréviations

- CP

- Chargé de projet

- DGDPF

- Direction générale du dirigeant principal des finances

- DGMM

- Direction de la gestion des marchés et du matériel

- DGR

- Direction de la gestion des ressources

- EAQ

- Examen de l’assurance de la qualité

- FTIRH

- Comité des finances, des technologies de l’information et des ressources humaines

- GCR

- Gestionnaire de centre de responsabilité

- LVERS

- Liste de vérification des exigences relatives à la sécurité

- PAI

- Plan d’affaires intégré

- PCH

- Ministère du Patrimoine canadien

- SCT

- Secrétariat du Conseil du Trésor

- SPAC

- Services publics et Approvisionnement Canada

Sommaire exécutif

L’approvisionnement est considéré comme un service interne essentiel pour aider le Ministère à atteindre ses objectifs. Pour le ministère du Patrimoine canadien (PCH ou le Ministère), l’approvisionnement peut englober une série d’activités, notamment l’obtention de services clés pour des activités récurrentes et ponctuelles, la formation du personnel du Ministère ou l’acquisition de biens pour l’exécution des activités quotidiennes (ordinateurs portables, mobilier, etc.). L’éventail d’exigences et de contraintes en vigueur pour l’approvisionnement dans le secteur public fédéral le rend complexe et difficile.

Le mandat du Ministère et ses responsabilités fondamentales (c.-à-d. la promotion de l’identité et des valeurs canadiennes, le développement culturel et le patrimoine par les arts et la culture, le sport, le patrimoine et les célébrations, la diversité et l’inclusion, et les langues officielles et autochtones) exigent que le Ministère exécute un nombre relativement plus élevé d’activités d’approvisionnement qui ne font pas appel aux processus concurrentiels traditionnels. La Direction de la gestion des marchés et du matériel (DGMM) au sein de la Direction générale du dirigeant principal des finances, regroupe les experts en approvisionnement du Ministère.

L’approvisionnement gouvernemental est un domaine qui fait l’objet d’une surveillance étroite de la part du public, des médias et du Parlement. Tout favoritisme réel ou perçu à l’égard de certains fournisseurs ou toute allusion à des fonds mal dépensés pourrait avoir une incidence importante sur la direction et le Ministère. Par conséquent, les parties prenantes intéressées doivent avoir l’assurance que les fonds publics sont bien dépensés et que ceux-ci sont gérés et dépensés avec prudence et probité.

L’objectif de cette mission d’audit était d’évaluer l’efficacité des processus de gouvernance, de gestion des risques et de contrôle de l’approvisionnement, et de déterminer si les pratiques de PCH liées à la passation de marchés de biens et de services professionnels sont efficaces et conformes aux politiques, directives et procédures gouvernementales et ministérielles en matière de passation de marchés. La portée de l’audit va du 1er avril 2017 jusqu’à l’achèvement substantiel des travaux.

Le travail sur le terrain pour cet audit a été achevé et les conclusions ont été communiquées au client pendant la pandémie de la COVID-19. Comme le personnel de PCH travaille à distance, le programme d’audit a été élaboré et achevé conformément à cet environnement opérationnel. En outre, la pandémie a eu des répercussions substantielles sur le client, car la DGMM a dû aider le Ministère dans sa réponse à la pandémie tout en répondant aux besoins permanents.

Opinion et conclusion de l’audit

D’après les conclusions de l’audit, le ministère du Patrimoine canadien a, dans l’ensemble, établi un cadre de gouvernance, des processus, des activités et des mesures de soutien visant à promouvoir à la fois la gestion efficace de l’approvisionnement dans l’ensemble du Ministère et la conformité aux politiques, directives et procédures applicables. L’audit a permis de cerner et de définir des possibilités d’amélioration clés qui permettront de soutenir la fonction d’approvisionnement en ce qui concerne :

- Une orientation, une supervision et un leadership actifs et efficaces des activités d’approvisionnement;

- une planification efficace et un déploiement stratégique des ressources;

- un programme d’assurance de la qualité pour s’assurer que les activités d’approvisionnement sont entreprises de manière conforme.

Il convient également de noter que l’audit n’a pas permis d’évaluer l’efficacité du processus puisque l’information et les données disponibles pour étayer la rapidité des activités d’approvisionnement n’étaient pas suffisantes.

Énoncé de conformité

Selon mon jugement professionnel en qualité de dirigeante principale de l’audit, le présent audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes de même qu’à la Politique et à la Directive sur l’audit interne du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis étaient appropriés et suffisants pour appuyer l’exactitude des constatations et la conclusion formulée dans le présent rapport. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles s’appliquent uniquement à l’entité examinée ainsi qu’à la portée et à la période visées par l’audit.

Originale signé par

Bimal Sandhu

Dirigeante principale de l’audit

Ministère du Patrimoine canadien

Membres de l’équipe d’audit

Dylan Edgar

Directeur d’audit interne

Kossi Agbogbé

Gestionnaire d’audit

Carolann David

Chef d’équipe

Houssein Ndiaye

Auditeur principal

Trisha Laul

Auditrice

Erick Martel

Auditeur subalterne

Avec le soutien de ressources externes.

1.0 Contexte

L’objectif de la Directive sur la gestion de l’approvisionnement du Secrétariat du Conseil du Trésor (SCT) est que les approvisionnements en biens, en services et en construction permettent de se procurer les actifs et les services nécessaires pour faciliter l’exécution des programmes et la prestation de services aux Canadiens, tout en assurant l’optimisation des ressources pour l’État. L’approvisionnement dans le secteur public fédéral est régi par un ensemble de lois, de politiques, de règlements et de directives établis par les organismes centraux. En outre, il existe de nombreux mécanismes pour l’approvisionnement de biens et de services, chacun comportant diverses restrictions quant à la manière et au moment de les utiliser en fonction du bien ou du service à acquérir, de la valeur estimée et du caractère concurrentiel ou non des exigences. Il existe un éventail d’instruments d’approvisionnement tels que les instruments préconcurrentiels comme les commandes subséquentes à des offres à commandes, les autorisations de tâches dans le cadre d’arrangements en matière d’approvisionnement, les cartes d’achat et les bons de commande. Les ministères fédéraux se voient également imposer des limites quant aux types de biens et de services qu’ils peuvent acquérir directement et à la valeur totale des achats individuels. Par ailleurs, dans certains cas, le processus doit impliquer les organismes centraux. De plus, PCH doit satisfaire des objectifs stratégiques liés aux achats écologiques et aux achats auprès de fournisseurs autochtones et est régi par des exigences précises à l’échelle du gouvernement à cet égard, notamment conformément à la Politique d’achats écologiques du CT.

Récemment, dans le cadre du budget de 2021, le gouvernement a accordé des fonds à Services publics et Approvisionnement Canada (SPAC) pour la modernisation de l’approvisionnement fédéral et la création de débouchés pour certaines communautés par la diversification de la base de fournisseurs fédéraux.

L’approvisionnement est considéré comme un service interne essentiel pour aider le Ministère à atteindre ses objectifs. Pour le ministère du Patrimoine canadien (PCH ou le Ministère), l’approvisionnement peut englober une série d’activités, notamment l’obtention de services clés pour des activités récurrentes et ponctuelles, la formation du personnel du Ministère ou l’acquisition de biens pour l’exécution des activités quotidiennes (ordinateurs portables, mobilier, etc.). L’éventail d’exigences et de contraintes en vigueur pour l’approvisionnement dans le secteur public fédéral le rend complexe et difficile. Par conséquent, il est possible que les activités d’approvisionnement ne soient pas entreprises en temps opportun ni de manière efficace, en particulier si la capacité est limitée ou si les processus ne sont pas adéquats, ce qui pourrait avoir une incidence sur la capacité du Ministère à atteindre ses objectifs.

En outre, l’approvisionnement gouvernemental est un domaine qui fait l’objet d’une surveillance étroite de la part du public, des médias et du Parlement. Tout favoritisme réel ou perçu à l’égard de certains fournisseurs ou toute allusion à des fonds mal dépensés pourrait avoir une incidence importante sur la direction et le Ministère. Par conséquent, les parties prenantes intéressées doivent avoir l’assurance que les fonds publics sont bien dépensés et que ceux-ci sont gérés et dépensés avec prudence et probité.

Par sa nature, l’approvisionnement est aussi intrinsèquement exposé à certains risques de fraude qui pourraient entraîner des répercussions financières sur PCH. Parmi ces risques, citons les scénarios dans lesquels les membres du personnel tirent parti d’un conflit d’intérêts, des activités de truquage de soumissions, le ciblage de fournisseurs précis et les pots-de-vin. Il faut donc s’assurer que le Ministère dispose de contrôles internes adéquats pour atténuer ces risques et qu’il est en mesure de prouver de manière satisfaisante que ses activités d’approvisionnement lui permettent d’optimiser ses ressources.

Responsabilités en matière d’approvisionnement à Patrimoine canadien

La Direction de la gestion des marchés et du matériel (DGMM), au sein de la Direction générale du dirigeant principal des finances (DGDPF), est l’experte en approvisionnement au Ministère. Elle est chargée d’établir le cadre et les processus généraux d’approvisionnement de PCH et de fournir une orientation et un soutien fonctionnels au Ministère en ce qui concerne les services d’approvisionnement et de gestion du matériel. La DGMM fournit une orientation et des conseils au personnel de PCH sur toutes les activités de passation de marchés, y compris les processus pour les contrats de plus grande valeur (c.-à-d. fournir une autorisation de transaction pour les contrats de plus de 10 000 $) au moyen de divers mécanismes, notamment les offres à commandes, les arrangements en matière d’approvisionnement ou les contrats avec d’anciens fonctionnaires. La DGMM veille également à l’assurance de la qualité dans le cadre des activités de conformité aux politiques avant et après l’attribution des contrats.

Les directions de la gestion des ressources (DGR) fournissent aux secteurs de PCH et aux subordonnés directs un soutien intégré pour les services administratifs et financiers, ainsi que des services d’approvisionnement et de ressources humaines. Les DGR sont chargées de diriger et de surveiller la planification des ressources opérationnelles et les pratiques qui ont trait aux activités d’approvisionnement, et elles interviennent dans les questions ministérielles qui concernent la passation de marchés et le renouvellement des ressources. Le Ministère a décentralisé certaines activités de passation de marchés en déléguant aux DGR le pouvoir de transaction pour les contrats de moins de 10 000 $, à l’exception de ceux qui concernent un bien ou un service pour lequel une offre à commandes ou un arrangement en matière d’approvisionnement est en vigueur. Pour tous les autres besoins de passation de marchés, les DGR travaillent directement avec la DGMM. La décentralisation des contrats de faible valeur permet de réaliser des gains d’efficacité, mais peut également entraîner des risques, car les DGR n’ont pas toute la même expérience ni la même compréhension des processus ministériels de passation de marchés.

Avant l’attribution d’un contrat de service, la Direction de la sécurité ministérielle de PCH doit valider l’attestation de sécurité de l’entreprise et de chacune des ressources invoquées par l’entreprise. Le contrat ne sera accordé que lorsque les attestations auront été confirmées. La validation est effectuée à l’aide de la liste de vérification des exigences relatives à la sécurité (LVERS), qui est un document obligatoire à remplir pour tous les contrats de services et de travaux de construction, ainsi que pour tout contrat de biens comportant une composante de services (par exemple, un meuble qui doit être installé).

Les gestionnaires de centre de responsabilité (GCR) sont des employés de PCH qui ont été autorisés à gérer un budget au nom du Ministère. À ce titre, les GCR sont chargés d’assurer une gestion financière efficace des activités d’achat, notamment en s’assurant que les fonds sont disponibles avant de lancer un processus d’approvisionnement et en certifiant que les biens ou services ont été reçus comme prévu avant d’émettre un paiement.

Les chargés de projet (CP) sont les experts en la matière du Ministère. Ils sont responsables du projet et sont généralement ceux qui cerneront initialement le besoin d’approvisionnement et définiront les exigences du projet. Les CP travaillent généralement dans un programme ou un service du Ministère. Dans certains cas, un employé peut être à la fois CP et GCR. Les CP sont également chargés de gérer le travail dans le cadre du contrat et de signaler tout problème de rendement d’un fournisseur si (et quand) il y a lieu. Les GCR et les CP sont soutenus tout au long du processus d’approvisionnement par la DGMM et leurs DGR respectives.

Activités d’approvisionnement à Patrimoine canadien

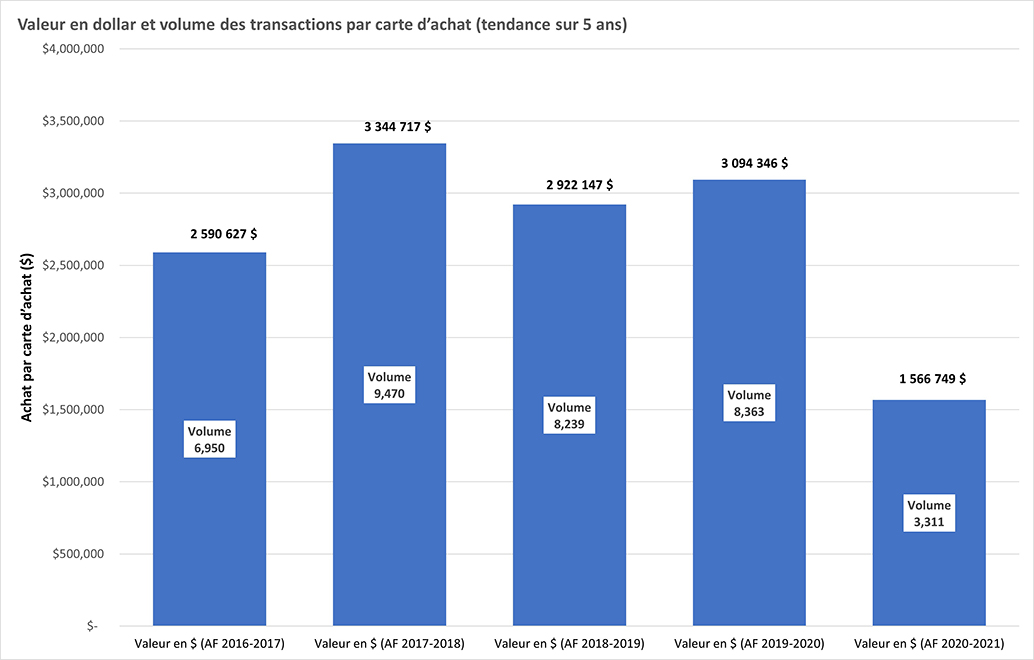

L’étendue des activités d’approvisionnement au Ministère varie quelque peu d’une année à l’autre. Cette variation semble dépendre de l’occurrence et de la nature de certains événements spéciaux et non récurrents (visites royales, Jeux du Commonwealth, Jeux olympiques et paralympiques, etc.). Comme le montre le graphique ci-dessous, le Ministère a connu une diminution des dépenses d’approvisionnement au cours des cinq dernières années; ces dépenses ont atteint un sommet de 109 millions de dollars pour l’exercice 2016-2017 puis sont revenues à 20,5 millions de dollars pour l’exercice 2020-2021. Le niveau élevé d’activités d’approvisionnement en 2016-2017 était lié aux célébrations du « Canada 150 » qui se sont tenues dans tout le pays. Le graphique ci-dessous présente également une ventilation des activités d’approvisionnement : celles dans le cadre d’un contrat et celles qui ont été effectuées au moyen d’une carte d’achat. Un contrat représente toute entente formelle entre un fournisseur et le Ministère tandis que les cartes d’achat sont une méthode de paiement pour l’approvisionnement et doivent être utilisées pour certains biens ou services de moins de 10 000 $. L’utilisation des cartes d’achat est régie par la Directive sur les paiements du SCT et son annexe B : Norme sur les paiements par carte d’achat. Bien que les cartes d’achat constituent un moyen efficace d’acheter des articles de faible valeur, leur utilisation peut présenter certains risques particuliers, car les processus liés à leur utilisation diffèrent des processus de passation de marchés, notamment l’absence d’obligation d’obtenir une autorisation officielle de transaction.

Figure 1 : Valeur en dollar et volume des contrats (tendance sur 5 ans) – version texte

| Exercice financier | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 |

|---|---|---|---|---|---|

| Nombre de contrats | 5 038 | 1 803 | 1 522 | 1 300 | 767 |

| Valeur totale des contrats ($) | 107 004 658 | 37 490 989 | 31 103 676 | 20 566 092 | 19 008 269 |

Figure 2 : Valeur en dollar et volume des transactions par carte d’achat (tendance sur 5 ans) – version texte

| Exercice financier | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 |

|---|---|---|---|---|---|

| Valeur totale des cartes d’achat ($) | 2 590 627 | 3 344 717 | 2 922 147 | 3 094 346 | 1 566 749 |

| Volume des transaction par carte d’achat | 6 950 | 9 470 | 8 239 | 8 363 | 3 311 |

Enfin, le mandat du Ministère et ses responsabilités fondamentales (c.-à-d. la promotion de l’identité et des valeurs canadiennes, le développement culturel et le patrimoine par les arts et la culture, le sport, le patrimoine et les célébrations, la diversité et l’inclusion, et les langues officielles et autochtones) exigent que le Ministère exécute un nombre relativement plus élevé d’activités d’approvisionnement qui ne font pas appel aux processus concurrentiels traditionnels. Ces dernières années, selon l’analyse de données, ces contrats ont tendance à être de moindre valeur monétaire (par exemple, activités avec des artistes et des interprètes, sport amateur, etc.) Néanmoins, le Ministère est souvent obligé de demander des exceptions pour les achats non concurrentiels avant de conclure ces contrats. Des exceptions peuvent être nécessaires lorsqu’un seul fournisseur peut fournir le bien ou le service ou lorsqu’un processus concurrentiel ne serait pas conforme aux attentes de l’industrie (par exemple, la réservation d’un artiste très en vue pour la Fête du Canada). Bien que cette situation ne se traduise pas nécessairement en une non-conformité aux exigences des marchés publics, elle peut introduire des risques quant à la capacité du Ministère à démontrer l’optimisation des ressources.

2.0 À propos de l’audit

2.1 Autorisation du projet

L’autorisation de cet audit découle du plan d’audit axé sur les risques de 2020-2021 à 2022-2023 du ministère du Patrimoine canadien, qui a été recommandé par le Comité ministériel d’audit et approuvé par la sous-ministre en octobre 2020.

2.2 Objectif et portée

L’objectif de cette mission d’audit était d’évaluer l’efficacité des processus de gouvernance, de gestion des risques et de contrôle de l’approvisionnement, et de déterminer si les pratiques de PCH liées à la passation de marchés de biens et de services professionnels sont efficaces et conformes aux politiques, directives et procédures gouvernementales et ministérielles en matière de passation de marchés. La portée de l’audit va du 1er avril 2017 jusqu’à l’achèvement substantiel des travaux.

Le travail sur le terrain pour cet audit a été achevé et les conclusions ont été communiquées au client pendant la pandémie de la COVID-19. Comme le personnel de PCH travaille à distance, le programme d’audit a été élaboré et achevé conformément à cet environnement opérationnel. En outre, la pandémie a entraîné des répercussions substantielles sur le client, car la DGMM a dû aider le Ministère dans sa réponse à la pandémie tout en répondant aux besoins permanents.

2.3 Approche et méthodologie

Tous les travaux d’audit ont été effectués conformément à la Politique et à la Directive sur l’audit interne du Conseil du Trésor.

L’audit a été réalisé au moyen des principales activités suivantes :

- l’examen des documents, des lignes directrices, des procédures et des instruments politiques et législatifs applicables;

- la collecte de données au moyen d’entrevues, de sondages et de systèmes;

- un examen détaillé et des organigrammes cartographiant les principaux contrôles et processus;

- un examen et un contrôle d’un échantillon de dossiers d’approvisionnement et de transactions par cartes d’achat;

- la conduite d’analyses de données à l’aide de scripts établis pour les critères applicables et les risques de fraude, en vue de déterminer l’échantillon de dossiers pour le contrôle.

L’audit ayant été réalisé pendant la pandémie de la COVID-19, la majorité des activités d’audit ont dû être effectuées à distance. La seule exception est que le contrôle de certains dossiers a été effectué sur place, car certains n’étaient disponibles qu’en version papier.

3.0 Constatations et recommandations

Cette section est divisée selon les trois lignes d’enquête. L’annexe A résume l’ensemble des constatations et des conclusions pour chacun des critères d’évaluation. Les constatations de moindre importance, risque ou incidence ont été communiquées aux organismes ayant fait l’objet de l’audit oralement ou au moyen de lettres à la gestion.

3.1 Gouvernance

Constatation 1 :

Aucun comité de gouvernance n’a actuellement pour mandat de fournir des conseils et de superviser activement les activités d’approvisionnement.

Nos attentes

Un cadre de gouvernance soutenu par des renseignements suffisants et opportuns est nécessaire pour assurer que les priorités liées à l’approvisionnement sont établies et que les plans et les activités d’approvisionnement sont efficaces et cadrent avec les attentes de la haute direction. De plus, selon la Directive sur la gestion de l’approvisionnement du Secrétariat du Conseil du Trésor, les cadres ministériels de gestion de l’approvisionnement devraient comprendre des mécanismes de surveillance, de planification et de rapport ainsi que des rôles, des responsabilités et des obligations de rendre compte qui sont clairement définis pour les divers comités de gouvernance concernés. Par ce fait, l’équipe d’audit s’attendait à ce qu’un organe de gouvernance soit en place et ait le mandat et la responsabilité de fixer les priorités en matière d’approvisionnement et de fournir des conseils et une surveillance active des plans et des activités de passation de marchés. Elle s’attendait également à ce que cet organe dispose de renseignements adéquats et suffisants pour remplir son mandat.

Ce que nous avons constaté

L’équipe d’audit a repéré une lacune dans le cadre de gouvernance du Ministère en ce qui a trait à l’approvisionnement. Plus précisément, bien que le travail de l’équipe ait permis d’établir la présence de deux (2) organes de gouvernance qui ont une certaine visibilité sur l’approvisionnement dans le cadre de leurs fonctions, aucun d’entre eux ne fournit activement de conseils et de surveillance concernant les plans et activités d’approvisionnement du Ministère.

Le Comité exécutif soutient la sous-ministre en fournissant une gouvernance générale et une orientation stratégique en matière de politique, de gestion et de ressources. En tant que comité décisionnel supérieur du Ministère, il approuve, examine, appuie ou modifie les décisions ou les recommandations fournies par un certain nombre de comités aux échelons inférieurs. Cependant, les travaux d’audit ont indiqué que les renseignements particuliers aux plans ou aux activités d’approvisionnement du Ministère sont rarement présentés ou discutés lors des réunions du Comité exécutif.

Le comité des finances, des technologies de l’information et des ressources humaines (FTIRH) est un comité de niveau 2 défini par un mandat selon lequel il lui incombe d’examiner, d’appuyer, d’approuver et d’assurer le leadership quant aux questions liées aux processus et aux politiques d’approvisionnement. Il fait également rapport au Comité exécutif sur les questions importantes. Toutefois, l’équipe d’audit a constaté que, dans la pratique, le comité FTIRH n’est pas informé régulièrement des questions d’approvisionnement et il ne demande pas activement d’information ou de données sur l’approvisionnement ni n’en discute. Il convient de noter que le mandat du comité FTIRH n’a pas été mis à jour depuis la fusion avec le comité de l’intégration et de la gestion des résultats (CIGR) en 2020-2021.

Pourquoi c’est important

L’absence d’organes de gouvernance fournissant activement et efficacement une orientation et une surveillance de l’approvisionnement ministériel accroît la probabilité que des risques compromettent la réalisation des fonctions ministérielles essentielles ou d’initiatives importantes. Plus précisément, l’absence de supervision et d’orientation faisant autorité accroît le risque que les priorités liées à l’approvisionnement ne soient pas définies de manière claire ou cohérente, de façon à refléter les attentes et les objectifs de la haute direction. En outre, en l’absence d’une surveillance adéquate, la haute direction peut ne pas avoir une vue suffisante sur les activités d’approvisionnement à haut risque, de nature délicate ou complexe, qui comportent un risque inhérent pour la réputation du Ministère.

Recommandation

- Le Secrétariat général, en consultation avec le dirigeant principal des finances, devrait revoir le mandat et le programme du comité FTIRH pour s’assurer que des processus liés à l’approvisionnement sont établis et qu’il y a une orientation, une supervision et un leadership actifs et efficaces sur les activités d’approvisionnement.

Constatation 2 :

Les processus de planification et l’affectation des ressources d’approvisionnement ne sont pas déterminés en fonction des priorités ou des risques du Ministère.

Nos attentes

Les besoins en matière d’approvisionnement doivent être planifiés et définis, et les activités non planifiées doivent être traitées en temps opportun sur la base d’une allocation stratégique des ressources. Cet aspect est particulièrement important, car PCH, comme la plupart des ministères fédéraux, a de la difficulté à maintenir des niveaux adéquats de ressources en approvisionnement puisque la demande de spécialistes en approvisionnement dépasse largement l’offre de spécialistes disponibles. Il est donc essentiel de veiller à ce qu’une orientation stratégique soit mise en place afin que les ressources disponibles puissent être affectées efficacement.

À ce titre, l’équipe d’audit s’attendait à ce que la haute direction établisse une orientation stratégique en matière d’approvisionnement, qu’elle la mette à jour régulièrement et qu’elle tienne compte des risques et des priorités du Ministère, afin d’aider la DGMM à établir ses propres plans et engagements en matière de ressources de manière à pouvoir contribuer réellement à la réalisation de ces priorités. En outre, l’équipe s’attendait à ce que des processus soient en place pour permettre une planification efficace et un déploiement stratégique des ressources afin de mieux répondre aux priorités du Ministère en temps opportun et de manière précise.

Ce que nous avons constaté

L’équipe d’audit a constaté que l’orientation stratégique qui définit les priorités ministérielles en matière d’approvisionnement n’a pas été établie. Bien que le processus ministériel de planification des investissements donne un aperçu des demandes d’approvisionnement prévues, il ne fournit pas une orientation suffisante à des fins de planification stratégique. En outre, les secteurs et les directions générales ne font pas de planification stratégique régulière de l’approvisionnement et n’en rendent pas compte à la DGMM, où tous les besoins en matière d’approvisionnement sont intégrés dans les plans et les processus opérationnels plus larges propres aux besoins et à l’environnement de chaque secteur et direction générale. Ainsi, la DGMM dispose d’orientation et d’information limitées pour planifier adéquatement ses activités afin de soutenir au mieux les priorités ministérielles.

En réponse à ce manque d’orientation, la DGMM a pris des mesures pour obtenir des renseignements de planification auprès d’autres sources. La DGMM a récemment mis en place un nouveau modèle de prestation de services basé sur une « approche de portefeuille », dans le cadre duquel elle discute au début de l’année avec les secteurs et les directions générales qui sont historiquement connus pour avoir des besoins élevés en matière d’approvisionnement. Bien que les GCR qui ont participé à cette nouvelle approche se félicitent du niveau accru de communication avec la DGMM, cette approche ne fournit pas suffisamment d’information sur les besoins en matière d’approvisionnement dans l’ensemble du Ministère et est orientée principalement sur les clients plutôt que sur les risques, la complexité ou les priorités.

En outre, le plan d’affaires intégré (PAI) est un plan triennal continu qui définit les engagements prévus pour chaque secteur. Il doit être revu et mis à jour de manière exhaustive au début de chaque exercice financier, et être actualisé mensuellement tout au long de l’année. L’annexe B du PAI vise à inclure tous les besoins d’approvisionnement prévus par le secteur d’une valeur supérieure à 10 000 $. La DGMM reçoit ces annexes du PAI et en assure le suivi à des fins de planification. Cependant, des inquiétudes ont été soulevées quant à l’utilité du PAI pour appuyer la planification de l’approvisionnement, car les personnes interrogées ont déclaré que certains secteurs ne mettaient pas régulièrement à jour le PAI tout au long de l’année. En outre, l’équipe d’audit a constaté qu’il y a un nombre important de demandes d’approvisionnement urgentes ou non planifiées provenant des GCR, qui ne seraient très probablement pas incluses dans le PAI.

Les processus d’approvisionnement, en particulier les délais, ne sont pas bien compris par les clients dans l’ensemble du Ministère, ce qui peut entraîner un manque de planification active et d’identification des besoins. L’équipe a constaté que les utilisateurs étaient dans l’ensemble quelque peu insatisfaits de la rapidité des activités d’approvisionnement qui passent par la DGMM. En effet, 41,98 % des répondants au sondage étaient plutôt ou fortement en désaccord sur le fait que le processus d’approvisionnement était suffisamment rapide pour répondre à leurs besoins, tandis que seulement 39,51 % étaient plutôt ou fortement d’accord. Ce point de vue a également été validé par les personnes interrogées, qui ont également noté que le processus était beaucoup plus rapide pour les contrats de moindre valeur traités par leur DGR respective. Néanmoins, les intervenants du nouveau modèle de prestation de services basé sur une « approche de portefeuille » adopté par la DGMM ont noté une amélioration de la rapidité d’exécution. En outre, selon une analyse des données sur l’approvisionnement, le Ministère a un grand nombre de contrats de faible valeur, ce qui peut faire augmenter la charge de travail de la DGMM et ralentir le processus. Par exemple, en 2019-2020 :

- La valeur moyenne des contrats était de 17 000 $;

- 948 contrats inférieurs à 10 000 $ ont été traités;

- 270 contrats de 10 000 $ à 40 000 $ ont été traités;

- 87 contrats de plus de 40 000 $ ont été traités.

Néanmoins, l’équipe d’audit s’attendait à ce que des processus de planification opérationnelle soient établis pour prioriser les demandes d’approvisionnement en fonction du risque, de la complexité et de l’harmonisation avec les priorités du Ministère. La Directive sur la gestion de l’approvisionnement du SCT stipule que les cadres de gestion de l’approvisionnement des ministères doivent être proportionnels à la valeur, au risque et à la complexité de l’approvisionnement entrepris. Cependant, l’équipe d’audit n’a reçu aucune preuve que PCH a exploré les flexibilités que cette approche pourrait offrir (par exemple, une approche davantage fondée sur le risque pour les seuils existants, les approbations, les examens d’assurance de la qualité, etc.).

Pourquoi c’est important

L’absence d’orientation stratégique en matière d’approvisionnement et les processus de planification insuffisants présentent un risque pratique dans la mesure où la DGMM pourrait concentrer ses efforts sur des activités qui ne correspondent pas aux attentes de la haute direction ou aux priorités du Ministère. En outre, le volume de demandes non planifiées ou urgentes et de contrats de faible valeur traités par la DGMM crée un risque que les experts en passation de marchés du Ministère consacrent du temps à des activités à faible risque ou à faible valeur au détriment des achats plus stratégiques conformément aux attentes de la haute direction.

Recommandation

- Le dirigeant principal des finances devrait mettre en place un processus de planification dans le cadre duquel la haute direction et les utilisateurs du Ministère sont régulièrement consultés pour que les activités planifiées soient soutenues par une affectation efficiente et efficace des ressources.

3.2 Cadre de contrôle de gestion

Constatation 3 :

Les processus d’approvisionnement sont largement documentés et respectés, à quelques exceptions près, notamment en ce qui concerne la gestion de l’information à l’appui des décisions prises.

Nos attentes

Le gouvernement du Canada a la responsabilité de maintenir la confiance de la communauté des fournisseurs et du public canadien dans le système d’approvisionnement, en s’assurant que l’approvisionnement est réalisé d’une manière responsable, éthique et transparente. Les fonctionnaires doivent s’acquitter de leurs fonctions de manière à préserver et à renforcer la confiance du public dans l’intégrité, l’objectivité et l’impartialité du gouvernement. En outre, la décentralisation de certaines activités d’approvisionnement au sein du Ministère augmente le risque que les utilisateurs n’aient pas une interprétation uniforme des processus d’approvisionnement du Ministère, ce qui pourrait entraîner la non-conformité aux politiques et aux règlements du gouvernement.

À ce titre, l’équipe d’audit s’attendait à ce que les processus d’approvisionnement, y compris les pouvoirs et les responsabilités, soient établis conformément à la politique gouvernementale et soient compris par le personnel. En outre, les activités d’approvisionnement sont exécutées d’une manière qui reflète la conformité aux politiques, directives, règlements et lignes directrices ministérielles pertinents du gouvernement, y compris ceux liés à la tenue de dossiers à l’appui de la prise de décision et de l’auditabilité.

Ce que nous avons constaté

L’équipe d’audit a constaté que la plupart des processus d’approvisionnement ministériels, y compris les rôles et les responsabilités, et les pouvoirs, sont consignés par écrit. Toutefois, certains nécessitent une mise à jour. Le Guide du gestionnaire sur l’approvisionnement et le Formulaire de Demande de marché (FDM) sont les deux principaux documents fournis aux utilisateurs pour les aider dans le cadre du processus de passation de marchés. Il n’est pas clair quand ces documents ont été mis à jour pour tenir compte des pratiques ministérielles actuelles et des outils disponibles. En outre, le Conseil du Trésor a récemment mis en œuvre de nouvelles politiques et directives relatives à l’approvisionnement qui ne sont pas pleinement reflétées dans ces documents ministériels.

Dans le cadre de cet audit, l’équipe a également exploré les politiques ou lignes directrices existantes ou potentiellement émergentes sur l’équité, la diversité et l’inclusion en ce qui concerne l’approvisionnement et a constaté qu’il n’existe actuellement aucun cadre réglementaire défini par les agences centrales qui pourrait guider la pratique. L’équipe a été informée que SPAC s’efforce actuellement d’inclure l’inclusion, la diversité et l’accessibilité dans les politiques liées à l’approvisionnement.

En ce qui concerne la compréhension des processus d’approvisionnement par le personnel, y compris les exigences et les pouvoirs, l’équipe d’audit a noté des opinions divergentes. Les GCR et les représentants des DGR croient généralement avoir une bonne compréhension des processus d’approvisionnement. Cependant, certains utilisateurs ont soulevé des préoccupations quant à l’efficacité des documents de référence disponibles, indiquant que les documents étaient obsolètes ou difficiles à trouver. En revanche, les représentants de la DGMM estiment qu’il existe un manque général de compréhension des processus d’approvisionnement dans l’ensemble du Ministère. Ils ont fait état de problèmes communs de planification et de conformité rencontrés chez les clients, ainsi que de l’incapacité de la DGMM à offrir une formation constante aux clients ces dernières années en raison de ses capacités limitées.

En ce qui concerne la conformité, l’équipe a constaté que la majorité des activités d’approvisionnement étaient conformes aux exigences du gouvernement du Canada et du Ministère, à l’exception de quelques domaines. Plus précisément, le contrôle des dossiers (sur 145 dossiers examinés) a permis de relever un certain nombre d’exceptions où l’autorisation de dépenser et de prendre des engagements n’était pas documentée (six contrats), n’était pas datée (neuf contrats), était illisible (un contrat) ou était accordée par une personne qui n’avait pas de délégation de pouvoir (deux contrats). En outre, sept autres contrats comportant des modifications (sur les 51 testés) qui augmentaient la valeur du contrat ne comportaient pas de document d’autorisation de dépenser et de prendre des engagements pour la modification, ni de date d’approbation. Toutefois, il convient de noter que le nouveau module de délégation de pouvoirs du système financier du Ministère applique automatiquement la date et le nom de la personne qui a donné l’autorisation. Ainsi, certains des problèmes de conformité liés aux dates manquantes et aux noms illisibles ont été corrigés grâce à cette amélioration du système.

Ces constatations correspondent aux erreurs de conformité courantes relevées dans le cadre des examens de vérification des comptes de la Direction générale du dirigeant principal des finances. Ces examens impliquent un examen des transactions à l’échelle du Ministère, y compris celles liées à l’approvisionnement, et leurs résultats sont fournis au comité FTIRH sur une base trimestrielle. Selon les derniers rapports de 2020-2021, les erreurs de conformité les plus courantes décelées sont l’autorisation de dépenser et de prendre des engagements accordés après coup ou l’autorisation accordée par une personne qui n’a pas la délégation de pouvoir requise. Par conséquent, il peut être utile d’offrir aux clients des conseils et une formation supplémentaire concernant l’application de ce pouvoir.

En outre, l’équipe d’audit a noté que PCH a mis en place des processus et des documents de référence qui permettent d’étayer suffisamment les décisions en matière d’approvisionnement, notamment en ce qui concerne l’optimisation des ressources dans le cadre des activités du Ministère. Il s’agit notamment de procédures et de modèles écrits pour aider les clients à élaborer des critères d’évaluation et à résumer les résultats de l’évaluation au cours d’un processus concurrentiel. Toutefois, l’examen des dossiers a révélé que seulement 63 % des dossiers de nature concurrentielle étaient assortis de critères d’évaluation définis; que, pour seulement 53 % d’entre eux, il était démontré que toutes les offres avaient été pleinement évaluées par rapport aux critères; et que, pour seulement 47 % d’entre eux, il y avait un résumé des résultats de l’évaluation qui prouvait que le soumissionnaire retenu offrait le meilleur rapport qualité-prix. Cette observation ne suggère pas que ces preuves n’existaient pas lors de l’attribution du contrat, mais seulement qu’elles ne sont pas conservées dans les dossiers officiels d’approvisionnement.

Pourquoi c’est important

Des documents de référence obsolètes et un manque de communication efficace aux clients au sujet des processus et des pratiques actuels en matière d’approvisionnement pourraient entraîner une incohérence et une non-conformité des activités, lesquelles pourraient exposer le Ministère à un risque, notamment un risque pour sa réputation. Cette situation peut également contribuer à une « dépendance excessive » à la DGMM en raison d’un manque de compréhension des attentes en matière d’approvisionnement au sein de PCH. En outre, le fait de ne pas conserver suffisamment de documents pour étayer les décisions d’approvisionnement et prouver l’optimisation des ressources pourrait compromettre la capacité du Ministère à répondre à un examen minutieux de la conformité ou de l’intégrité de ses pratiques d’approvisionnement.

Recommandations

- Le dirigeant principal des finances devrait régulièrement mettre à jour et communiquer les lignes directrices, les procédures, les modèles et les documents de formation afin d’appuyer adéquatement le personnel du Ministère dans ses activités d’approvisionnement.

- Le dirigeant principal des finances devrait s’assurer que la qualité des documents justificatifs et de la justification des décisions relatives aux activités d’approvisionnement est améliorée en mettant en œuvre des directives officielles de tenue des dossiers, qui portent notamment sur la conservation des documents qui permettent de démontrer l’optimisation des ressources.

Constatation 4 :

Il n’existe pas de documents de référence détaillés sur l’administration, le maintien et l’utilisation des cartes d’achat.

Nos attentes

Les cartes d’achat sont la méthode d’approvisionnement privilégiée au Ministère pour les articles de faible valeur (c.-à-d. inférieurs à 10 000 $) en raison des économies associées à ces cartes. Ainsi, le volume des achats par carte d’achat peut être assez élevé dans l’ensemble de PCH. Le tableau suivant présente le nombre total et la valeur des transactions par carte d’achat pour les années visées par cet audit.

| Exercice financier | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 |

|---|---|---|---|---|

| Nombre de transactions | 6 950 | 9 470 | 8 239 | 8 363 |

| Valeur totale | 2 590 627 $ | 3 344 717 $ | 2 922 147 $ | 3 094 346 $ |

De plus, les détenteurs de carte d’achat sont décentralisés au sein du Ministère : la plupart sont dans les DGR et effectuent des achats au nom des clients, ou sont, dans certains cas, des clients eux-mêmes qui sont détenteurs de la carte pour effectuer des achats directement. Les GCR indiqueront à la DGDPF qui devrait devenir détenteur d’une carte d’achat en fonction des besoins.

Étant donné l’utilisation répandue et décentralisée des cartes d’achat, l’équipe d’audit s’attendait à ce que des processus soient établis à l’échelle du Ministère pour définir les attentes relatives à l’administration, au maintien et à l’utilisation des cartes d’achat. De plus, l’équipe s’attendait à constater que les achats par carte d’achat étaient conformes aux exigences du gouvernement et du Ministère.

Ce que nous avons constaté

L’équipe d’audit a constaté des lacunes dans les processus écrits relatifs aux cartes d’achat. Plus précisément, il existe très peu de documents de référence pour aider les détenteurs de carte d’achat, le seul document notable étant le formulaire de reconnaissance des détenteurs de carte d’achat. Bien que ce formulaire définisse les attentes générales et les dépenses admissibles, les détenteurs de la carte ne doivent lire et signer le formulaire que lorsque la carte leur est remise, indépendamment de la durée de détention de la carte ou de la mise à jour des exigences. L’équipe a également constaté qu’il n’y a pas de processus écrit associé au suivi, à la surveillance et à l’annulation des cartes d’achat. Il n’est donc pas clair qui est responsable de ces activités ou si ces activités sont réellement menées.

Pour ce qui est de la conformité, à l’instar du contrôle des dossiers de contrat, l’équipe d’audit a relevé des exceptions et des incohérences liées à l’application du pouvoir de dépenser et de prendre des engagements et à la conservation des pièces justificatives. Plus précisément, sur les 148 dossiers testés, l’autorisation de dépenser et de prendre des engagements a été fournie par une personne qui n’avait pas de délégation de pouvoir pour sept (7) transactions, n’a pas été fournie ou était illisible pour 17 transactions, et a été fournie après l’achat pour neuf (9) transactions. De plus, des incohérences ont été relevées en ce qui concerne la gestion de l’information relative aux transactions par carte d’achat dans l’ensemble des DGR, ce qui fait que quatre dossiers (sur 148) n’ont pu être obtenus pour examen, car ils avaient été perdus ou détruits.

Pourquoi c’est important

L’absence de processus et de documents de référence complets concernant les cartes d’achat accroît le risque que les détenteurs de carte ne respectent pas les exigences et les restrictions (c.-à-d. qu’ils dépassent les seuils, achètent des articles non admissibles, etc.). Ce risque est accru étant donné que l’audit a permis de déceler une lacune sur le plan de la surveillance de l’utilisation des cartes d’achat. En outre, des conséquences opérationnelles négatives pourraient être entraînées si le personnel ne comprend pas les principales pratiques d’administration des cartes d’achat (telles que l’émission, le suivi et l’annulation) et où diriger leurs demandes de renseignements.

Recommandation

- Le dirigeant principal des finances devrait renforcer les pratiques liées à l’utilisation des cartes d’achat :

- en mettant en œuvre une approche claire et cohérente de l’application des pouvoirs délégués;

- en recherchant régulièrement le respect par le titulaire de la carte des restrictions et obligations du Ministère;

- en renforçant le processus de surveillance pour détecter les problèmes systémiques et en mettant en œuvre des mesures correctives;

- en mettant en œuvre des lignes directrices officielles de tenue de dossiers, y compris la tenue de documents et les pièces justificatives des transactions par cartes d’achat;

- en ajoutant un processus pour l’annulation des cartes inactives.

Constatation 5 :

Les activités d’assurance de la qualité spécifiques à l’approvisionnement ne sont pas clairement documentées ni fondées sur les risques, et les résultats ne sont pas communiqués aux utilisateurs.

Nos attentes

Comme mentionné précédemment, la nature décentralisée de certaines activités d’approvisionnement au sein du Ministère présente un risque que les utilisateurs n’aient pas une compréhension uniforme des attentes, ce qui pourrait mener, dans certains cas, au non-respect des exigences du gouvernement du Canada et du Ministère. Un programme d’assurance de la qualité est nécessaire pour s’assurer que les activités d’approvisionnement sont menées de manière conforme, pour que les cas de non-conformité soient repérés et que des mesures appropriées soient prises pour rectifier ces cas.

À ce titre, l’équipe d’audit s’attendait à ce qu’un programme d’assurance de la qualité documenté soit en place et qu’il porte principalement sur les activités d’approvisionnement à haut risque de manière à détecter et corriger les cas de non-conformité. En outre, il était prévu que les résultats de ces activités d’assurance de la qualité soient communiqués aux utilisateurs pour les sensibiliser et corriger les comportements non conformes.

Ce que nous avons constaté

L’équipe a constaté qu’il y a plusieurs exemples d’activités d’assurance de la qualité entreprises en ce qui concerne les activités d’approvisionnement au sein du Ministère. Cependant, des lacunes ont été relevées dans ces activités d’assurance de la qualité : les activités ne sont pas consignées clairement par écrit, elles ne sont pas fondées sur les risques ou elles ne sont pas efficaces pour corriger les problèmes de conformité.

Tel que mentionné, la DGDPF procède à un examen trimestriel de vérification des comptes pour un échantillon de transactions dans l’ensemble du Ministère, dont certaines sont faites au moyen de contrats et de cartes d’achat. La DGDPF utilise une méthodologie basée sur le risque pour sélectionner les échantillons dans le cadre de cet examen. Cependant, les résultats de l’examen, tels qu’ils sont présentés au comité FTIRH, sont agrégés pour toutes les transactions examinées. Par conséquent, aucun résultat propre à l’approvisionnement n’est présenté. En outre, ces résultats ne sont communiqués ni à la DGMM aux fins d’examen ni aux utilisateurs du Ministère pour un suivi ou pour la correction des problèmes de conformité.

La DGMM effectue également des activités d’assurance de la qualité propre à l’approvisionnement. Plus précisément, elle a mis sur pied une équipe chargée de l’examen de l’assurance de la qualité (EAQ) afin d’entreprendre un examen de la conformité pour les contrats complexes ou de valeur supérieure avant la demande de soumissions ou l’attribution du contrat. De plus, elle a établi des critères pour l’approvisionnement qui doivent être examinés par l’équipe de l’EAQ en fonction de la valeur en dollar estimée du contrat, du processus d’approvisionnement à utiliser (c.-à-d. fournisseur unique, concurrentiel), du mécanisme à utiliser (c.-à-d. au moyen d’un arrangement en matière d’approvisionnement, d’une offre à commandes) et de la nature de l’approvisionnement (c.-à-d. biens, services, contrats d’artiste). Les contrats qui répondent à ces critères doivent recevoir l’approbation officielle de l’équipe de l’EAQ avant la demande de soumission (lorsqu’un processus concurrentiel est utilisé) ou l’attribution (lorsqu’un contrat à fournisseur unique est attribué). Cet examen est réalisé pour que les dispositions et les clauses appropriées figurent sur tous les documents de soumission et de contrat et que les processus et les mécanismes de passation de marché nécessaires soient suivis. La DGMM a également établi une liste des aspects que chaque examen doit inclure ainsi qu’un modèle d’approbation. Cependant, il n’est pas clair sur quoi se fondent les critères établis pour déterminer quelles activités d’approvisionnement sont examinées par l’équipe de l’EAQ.

En outre, la DGMM procède à un examen de l’assurance de la qualité après l’attribution de tous les contrats pour en vérifier la conformité. Les résultats de cet examen sont communiqués aux directeurs des DGR respectives à titre d’information. Toutefois, la DGMM n’assure aucun suivi et ne s’attend pas à ce que les DGR règlent les problèmes de conformité mentionnés (c’est-à-dire comment ils seront résolus à l’avenir). En outre, les processus d’assurance de la qualité après l’attribution utilisés pour cet examen ne sont pas officiellement consignés par écrit et aucun document de référence n’a été élaboré pour appuyer l’examen.

Pourquoi c’est important

Bien qu’un certain nombre de processus d’assurance de la qualité soient en place, comme leurs résultats ne sont pas communiqués aux utilisateurs et qu’aucun suivi n’est fait, les cas de non-conformité et les lacunes de ces processus pourraient ne pas être corrigés ou traités. En outre, l’absence d’une approche entièrement axée sur le risque pour les activités d’assurance de la qualité de la DGMM (c.-à-d. axée sur les dossiers complexes ou les risques connus en matière de conformité) pourrait avoir une incidence négative sur la charge de travail en raison du volume considérable des activités d’approvisionnement examinées. La DGMM dispose de ressources limitées et la réalisation d’examens d’assurance de la qualité pour des dossiers à faible risque peut les détourner d’activités d’approvisionnement de plus grande valeur ou pour lesquelles le temps est un facteur critique.

Recommandation

- Le dirigeant principal des finances devrait renforcer le suivi et la surveillance des activités d’approvisionnement en actualisant régulièrement les processus d’examen de l’assurance de la qualité pour vérifier leur adéquation, et en mettant en œuvre un processus officiel d’assurance de la qualité après examen, fondé sur les risques, afin de détecter et corriger les cas de non-conformité liés à l’approvisionnement.

3.3 Surveillance et production de rapports

Constatation 6:

Les normes de service existantes ne fournissent pas une description précise de l’efficacité du processus et ne sont pas utilisées à des fins de prise de décision.

Nos attentes

Il est important que les organismes disposent d’une stratégie et d’un cadre de mesure du rendement afin de définir les facteurs de réussite essentiels, d’établir les indicateurs de rendement clés et les résultats attendus utilisés pour évaluer l’efficacité et l’efficience de leurs services internes, et pour appuyer la prise de décision. Dans le cas de l’approvisionnement, des indicateurs de rendement sont nécessaires pour évaluer la rapidité et la précision des activités, ce qui se fait généralement en établissant et en faisant rapport sur les normes de service.

À ce titre, l’équipe d’audit s’attendait à voir des normes de service établies qui fournissent suffisamment d’information sur le rendement quant à l’efficacité du processus d’approvisionnement. Elle s’attendait à ce que ces normes de service s’inspirent des normes de l’industrie ou des pratiques exemplaires. En outre, elle s’attendait à ce que cette information sur le rendement soit recueillie, conservée et utilisée pour évaluer l’efficacité, cerner les domaines d’amélioration et appuyer la prise de décision dans l’ensemble du Ministère.

Ce que nous avons constaté

L’équipe a constaté que des normes de service ont été établies par la DGMM et qu’elles sont présentées dans le Guide du gestionnaire pour l’approvisionnement ainsi que sur la page intranet de la DGMM. Toutefois, il a également été noté que ces normes de service présentent des limites, car elles n’intègrent pas tous les aspects du processus d’approvisionnement. Plus précisément, ces normes de service ne tiennent pas compte des responsabilités des DGR et de la sécurité. En outre, l’équipe d’audit n’a pas pu obtenir d’information sur la méthodologie utilisée pour établir les normes de service, et n’a donc pas été en mesure d’évaluer sa pertinence ou l’efficacité du processus d’approvisionnement.

La DGMM avait précédemment élaboré des rapports d’examen mensuels pour faire le suivi du rendement et des contrats entrepris, et incluait les problèmes signalés résultant de l’examen de l’assurance de la qualité après attribution. Ces rapports ont été utilisés pour alimenter des « tableaux de bord », qui présentent des renseignements sur les activités menées par la DGMM, y compris le rendement par rapport aux normes de service. Toutefois, l’élaboration de ces tableaux de bord a cessé au troisième trimestre de 2019-2020. La DGMM a continué à produire des rapports d’examen mensuels non officiels pour suivre le rendement à l’interne. Cependant, les résultats ne sont pas communiqués aux autres comités de gouvernance (c’est-à-dire le comité exécutif, FTIRH) à des fins de prise de décision.

L’équipe d’audit a également observé que la vaste répartition des responsabilités en matière d’approvisionnement entre divers groupes d’intervenants (c.-à-d. DGMM, DGR, GCR, Sécurité, etc.) pose certains défis inhérents pour l’établissement de normes de service convenables et la collecte en temps opportun de renseignements pertinents sur le rendement. Plus précisément, les normes de service et les rapports sur le rendement devront tenir compte du fait que les intervenants n’ont pas tous le même degré de compréhension et de maîtrise des processus et des exigences en matière d’approvisionnement.

Pourquoi c’est important

L’absence d’information opportune sur le rendement en ce qui concerne les activités d’approvisionnement du Ministère compromet considérablement la capacité de PCH à surveiller et à évaluer l’efficacité et l’efficience de ses processus d’approvisionnement et à appuyer la prise de décisions. En outre, elle empêche le Ministère de cerner et de corriger les problèmes liés au processus d’approvisionnement qui sont à l’origine d’inefficacités, ce qui favoriserait une meilleure planification et l’amélioration des services. De plus, l’information sur le rendement devrait être utilisée pour revoir et mettre à jour les normes de service pour qu’elles soient adéquates pour le Ministère et son environnement opérationnel.

Recommandation

- Le dirigeant principal des finances devrait réviser les normes de service afin qu’elles soient plus complètes et qu’elles incluent tous les aspects liés à la réalisation du processus d’approvisionnement. En outre, le processus de collecte et de mesure de l’information sur le rendement des activités d’approvisionnement devrait être officialisé afin qu’il puisse être utilisé pour améliorer le rendement et la prise de décision.

4.0 Conclusion

L’objectif de cette mission d’audit était d’évaluer l’efficacité des processus de gouvernance, de gestion des risques et de contrôle de l’approvisionnement, et de déterminer si les pratiques de PCH liées à la passation de marchés de biens et de services professionnels sont efficaces et conformes aux politiques, directives et procédures gouvernementales et ministérielles en matière de passation de marchés.

Le travail sur le terrain pour cet audit a été achevé et les conclusions communiquées au client pendant la pandémie de la COVID-19. Comme le personnel de PCH travaille à distance, le programme d’audit a été élaboré et achevé conformément à cet environnement opérationnel. En outre, la pandémie a eu des répercussions substantielles sur le client, car la DGMM a dû aider le Ministère dans sa réponse à la pandémie tout en répondant aux besoins permanents.

D’après les conclusions de l’audit, le ministère du Patrimoine canadien a, dans l’ensemble, établi un cadre de gouvernance, des processus, des activités et des mesures de soutien visant à promouvoir à la fois la gestion efficace de l’approvisionnement dans l’ensemble du Ministère et la conformité aux politiques, directives et procédures applicables. Si les améliorations apportées au cadre étaient évidentes, plusieurs lacunes et faiblesses subsistent. En raison notamment de ces lacunes et faiblesses, il est difficile pour le Ministère de maintenir en permanence le niveau d’approvisionnement efficace, opportun et efficient nécessaire pour garantir la réalisation de ses objectifs opérationnels et stratégiques. Des possibilités d’amélioration clés ont été identifiées et détaillées par l’audit qui permettront de soutenir la fonction d’approvisionnement en ce qui concerne :

- une orientation, une supervision et un leadership actifs et efficaces des activités d’approvisionnement;

- une planification efficace et un déploiement stratégique des ressources;

- un programme d’assurance de la qualité pour s’assurer que les activités d’approvisionnement sont entreprises de manière conforme.

Il convient également de noter que l’audit n’a pas permis d’évaluer l’efficacité du processus puisque l’information et les données disponibles pour étayer la rapidité des activités d’approvisionnement n’étaient pas suffisantes.

Annexe A – Échelle d’évaluation, résumé des résultats et recommandations

Les conclusions énoncées pour chacun des critères utilisés dans le cadre de l’audit ont été élaborées conformément aux définitions suivantes.

| Conclusion | Définition |

|---|---|

| Bien contrôlé | Bien géré et efficace, aucune faiblesse importante relevée. |

| Contrôlé | Bien géré et efficace. Des améliorations mineures sont nécessaires. |

| Problèmes modérés |

Requiert l’attention de la direction (répond à au moins un des critères suivants) :

|

| Améliorations importantes requises |

Requiert l’intervention immédiate de la direction (répond à au moins un des trois critères suivants) :

|

| Critères d’audit | Sommaire des résultats | Recommandations |

|---|---|---|

|

1.2 Surveillance Les organes de gouvernance sont en place pour appuyer la surveillance des plans et des activités d’approvisionnement du Ministère et reçoivent des données et de l’information suffisante sur les activités d’approvisionnement. |

Aucun comité de gouvernance au Ministère n’a actuellement pour mandat de fournir des conseils et de superviser activement les activités d’approvisionnement. Bien que le comité FTIRH joue un rôle dans la supervision des politiques et des procédures d’approvisionnement, il en est rarement question. (Problèmes modérés) | 1. Le Secrétariat général, en consultation avec le dirigeant principal des finances, devrait revoir le mandat et le programme du comité FTIRH pour s’assurer que des processus liés à l’approvisionnement sont établis et qu’il y a une orientation, une surveillance et un leadership actifs et efficaces sur les activités d’approvisionnement. |

|

1.1 Orientation stratégique Une orientation stratégique pour l’approvisionnement dans l’ensemble du Ministère est établie, est régulièrement mise à jour, et tient compte des principales priorités ministérielles (notamment les arts et la culture, le sport, le patrimoine et les célébrations, la diversité et l’inclusion, et les langues officielles et autochtones). |

Une orientation stratégique pour l’approvisionnement dans l’ensemble du Ministère n’a pas été établie. Bien que les processus ministériels de planification des investissements donnent un aperçu des demandes d’approvisionnement prévues, ils ne fournissent pas une orientation suffisante à des fins de planification stratégique. (Problèmes modérés) | 2. Le dirigeant principal des finances devrait mettre en place un processus de planification dans le cadre duquel la haute direction et les utilisateurs du Ministère sont régulièrement consultés pour que les activités planifiées soient soutenues par une affectation efficiente et efficace des ressources. |

|

1.4 Besoins liés à l’approvisionnement Les besoins en matière d’approvisionnement sont intégrés aux plans ministériels de manière à favoriser des acquisitions en temps opportun et des besoins bien définis. |

L’absence de mises à jour périodiques du PAI et le nombre de demandes urgentes/non planifiées limitent la capacité de la DGMM à tirer parti du PAI pour soutenir sa propre planification, et il n’existe pas d’autres mécanismes disponibles pour les aider à planifier. (Problèmes modérés) | |

|

1.5 Plan des RH pour l’approvisionnement La DGMM dispose d’un plan de ressources humaines harmonisé avec les priorités ministérielles et la planification des activités. Ce plan sert à déterminer, attirer et retenir des ressources humaines qualifiées en nombre suffisant, ainsi qu’une main-d’œuvre représentative. |

Bien qu’elle soit confrontée à des défis liés au recrutement et au maintien en poste du personnel, la DGMM dispose d’un plan de ressources humaines visant à surveiller, maintenir et améliorer activement ses capacités internes. Toutefois, le plan manque d’éléments prouvant son harmonisation avec les besoins ministériels figurant dans le plan d’activités. (Contrôlé) | |

|

1.6 Déploiement des ressources Les processus, les rôles et les responsabilités en matière d’approvisionnement ont été mis au point et les ressources sont déployées de manière à favoriser l’agilité, à fournir des services centrés sur le client et à permettre une productivité et un rendement élevés. |

Aucun processus d’approvisionnement opportun et fondé sur le risque n’est en place pour renforcer la capacité de la DGMM à soutenir adéquatement les activités et les objectifs du Ministère. (Contrôlé) | |

|

1.3 Processus et autorisation d’approvisionnement Les processus et les pouvoirs en matière d’approvisionnement sont établis et maintenus conformément aux politiques gouvernementales et favorisent une application cohérente dans l’ensemble du Ministère. |

Les processus d’approvisionnement, y compris les rôles, les responsabilités et les pouvoirs, sont pour la plupart consignés par écrit et conformes aux politiques gouvernementales pertinentes, bien que dans certains cas, une mise à jour soit nécessaire. (Contrôlé) |

3. Le dirigeant principal des finances devrait régulièrement mettre à jour et communiquer les lignes directrices, les procédures, les modèles et les documents de formation afin d’appuyer adéquatement le personnel du Ministère dans ses activités d’approvisionnement. 4. Le dirigeant principal des finances devrait s’assurer que la qualité des documents justificatifs et de la justification des décisions relatives aux activités d’approvisionnement sont améliorées en mettant en œuvre des directives officielles de tenue des dossiers, qui portent notamment sur la conservation des documents qui permettent de démontrer l’optimisation des ressources. 5. Le dirigeant principal des finances devrait renforcer les pratiques liées à l’utilisation des cartes d’achat :

|

|

2.1 Respect des politiques gouvernementales et des directives ministérielles Les activités d’approvisionnement sont entreprises conformément à la politique gouvernementale et aux directives ministérielles. |

Dans l’ensemble, la majorité des activités d’approvisionnement ont été jugées conformes aux exigences fixées, mais l’approbation des dépenses et la gestion de l’information sont les domaines qui nécessitent une attention, qui doivent être cohérents, qui doivent être assortis d’une formation, etc. (Contrôlé) | |

|

2.5 Étayer les décisions en matière d’approvisionnement Des processus sont établis et appliqués de manière cohérente afin d’assurer que des preuves suffisantes sont conservées pour démontrer que le Ministère veille à l’optimisation des ressources dans le cadre de ses activités d’approvisionnement. |

Des processus sont établis pour garantir que des preuves suffisantes sont conservées pour démontrer que le Ministère veille à l’optimisation des ressources dans le cadre de ses activités d’approvisionnement, mais ils ne sont pas suivis Systématiquement. (Problèmes modérés) | |

|

2.6 Modifications aux contrats Les changements aux contrats nécessitant des modifications sont suffisamment justifiés et ont reçu les approbations appropriées. |

Des justifications suffisantes sont généralement fournies pour les changements aux contrats nécessitant des modifications. Il est possible de consigner systématiquement l’approbation appropriée et les autres documents requis. (Contrôlé) | |

|

2.2 Programme d’assurance de la qualité Un programme d’assurance de la qualité fondé sur les risques est en place pour détecter et corriger les cas de non-conformité liés à l’approvisionnement. |

La DGMM a mis en place un certain nombre de processus d’examen des activités d’approvisionnement. Les processus d’assurance de la qualité post-attribution n’ont pas été officiellement consignés par écrit, aucun document de référence n’a été élaboré pour soutenir l’examen entrepris par la DGMM et il n’y a pas de suivi continu des résultats de l’examen pour corriger les problèmes de non-conformité. (Contrôlé) | 6. Le dirigeant principal des finances devrait renforcer le suivi et la surveillance des activités d’approvisionnement en actualisant régulièrement les processus d’examen de l’assurance de la qualité pour vérifier leur adéquation, et en mettant en œuvre un processus officiel d’assurance de la qualité après examen, fondé sur les risques, afin de détecter et corriger les cas de non-conformité liés à l’approvisionnement. |

|

2.3 Divulgation de conflits d’intérêts potentiels Le personnel du Ministère ayant des responsabilités en matière d’approvisionnement divulgue les conflits d’intérêts potentiels avant de participer à l’évaluation des soumissions, et ce, de façon régulière. |

Le personnel du Ministère ayant des responsabilités en matière d’approvisionnement divulgue les conflits d’intérêts potentiels au début de sa participation à l’évaluation des soumissions. Cependant, il n’existe pas de processus officiel pour déceler et divulguer les conflits d’intérêts potentiels qui peuvent survenir lors de l’emploi d’un agent d’approvisionnement ou d’autres membres du personnel participant à l’évaluation des soumissions ou à toute autre étape du processus d’approvisionnement. (Contrôlé) | Aucune |

|

2.4 Déclaration d’anciens fonctionnaires Les déclarations d’anciens fonctionnaires sont remplies et fournies par les fournisseurs avant l’attribution du contrat et sont justifiées et approuvées par le personnel responsable de la passation de marchés au Ministère. |

L’obligation de déclarer les anciens fonctionnaires impliqués dans un processus d’approvisionnement a été bien communiquée et est bien comprise au sein du Ministère. Bien que cette exigence soit remplie par les fournisseurs avec l’appui des DGR, la DGMM s’assure que les contrats incluant d’anciens fonctionnaires sont traités après l’approbation du Ministre. (Bien contrôlé) | |

|

3.1 Rendement des fournisseurs Des processus et des mesures de soutien (c’est-à-dire des directives, des outils, des modèles, etc.) ont été mis en place pour faire le suivi et rendre compte du rendement continu des fournisseurs. |

Conformément au Guide du gestionnaire de PCH pour l’approvisionnement, le suivi du rendement du fournisseur relève uniquement de la responsabilité du chargé de projet (CP). Cependant, il n’y a pas d’orientation ou de directives fournies aux CP sur la manière de réaliser et d’étayer ces évaluations. (Contrôlé) | Aucune |

|

3.2 Processus de règlement des différends et/ou d’escalade Des processus de résolution des différends ou d’escalade ont été mis en place pour résoudre tout désaccord ou problème concernant un fournisseur qui ne remplit pas les exigences d’un contrat ou dont le rendement est insuffisant. |

Bien que les directives et les documents de formation du Ministère indiquent qu’il incombe à l’autorité contractante d’amorcer le règlement des différends et que la DGMM doit être informée dès que des problèmes de rendement sont constatés, aucun processus officiel n’est en place à PCH pour le règlement des différends liés aux contrats. (Contrôlé) | |

|

3.3 Information sur le rendement des activités d’approvisionnement L’information sur le rendement en ce qui concerne les activités d’approvisionnement est recueillie, conservée et utilisée pour évaluer l’efficacité de la prise de décision dans l’ensemble du Ministère, cerner les aspects à améliorer et l’appuyer. |

Les normes de service sont établies et communiquées par la DGMM. Cependant, ces normes ne sont pas mises à jour et ne couvrent pas tous les aspects du processus (c’est-à-dire la sécurité). L’information est recueillie de manière informelle et n’est pas utilisée pour prendre des décisions, ni pour alimenter d’autres rapports, ni pour être présentée à un quelconque comité de gouvernance de PCH. (Problèmes modérés) |

7. Le dirigeant principal des finances devrait réviser les normes de service afin qu’elles soient plsus complètes et qu’elles incluent tous les aspects liés à la réalisation du processus d’approvisionnement. En outre, le processus de collecte et de mesure de l’information sur le rendement des activités d’approvisionnement devrait être officialisé afin qu’il puisse être utilisé pour améliorer le rendement et la prise de décision. |

Annexe B – Plan d’action de la direction

| Recommandations | Évaluation et mesures de la direction | Responsabilités | Date cible |

|---|---|---|---|

| Gouvernance | |||

| 1. Le Secrétariat général, en consultation avec le dirigeant principal des finances, devrait revoir le mandat et le programme du comité FTIRH pour s’assurer que des processus liés à l’approvisionnement sont établis et qu’il y a une orientation, une supervision et un leadership actifs et efficaces sur les activités d’approvisionnement. |

Le dirigeant principal des finances est d'accord avec la recommandation.

|

DPF | Q3 2022-2023 |

|

Secrétariat ministériel | Q3 2022-2023 | |

| 2. Le dirigeant principal des finances devrait mettre en place un processus de planification dans le cadre duquel la haute direction et les utilisateurs du Ministère sont régulièrement consultés pour que les activités planifiées soient soutenues par une affectation efficiente et efficace des ressources. |

Le dirigeant principal des finances est d’accord avec cette recommandation.

|

Directeur de la gestion des marchés et du matériel | Achevé et en cours |

|

Achevé et en cours | ||

|

En cours | ||

|

Q3 2022-2023 | ||

|

Q1 2023-2024 | ||

| Cadre de contrôle de gestion | |||

| 3. Le dirigeant principal des finances devrait régulièrement mettre à jour et communiquer les lignes directrices, les procédures, les modèles et les documents de formation afin d’appuyer adéquatement le personnel du Ministère dans ses activités d’approvisionnement. |

Le dirigeant principal des finances est d’accord avec cette recommandation.

Le groupe de planification stratégique au sein de la DGMM élaborera et mettra en œuvre les éléments suivants :

|

Directeur de la gestion des marchés et du matériel | Q4 2021-2022 et en cours |

|

Achevé et en cours – en évolution | ||

|

Achevé et en cours – en évolution | ||

| 4. Le dirigeant principal des finances devrait s’assurer que la qualité des documents justificatifs et de la justification des décisions relatives aux activités d’approvisionnement est améliorée en mettant en œuvre des directives officielles de tenue des dossiers, qui portent notamment sur la conservation des documents qui permettent de démontrer l’optimisation des ressources. |

Le dirigeant principal des finances est d’accord avec cette recommandation.

*Voir le plan d’action de la direction au numéro 6. |

Directeur de la gestion des marchés et du matériel | Q2 2023-2024 |

|

En cours | ||

|

5. Le dirigeant principal des finances devrait renforcer les pratiques liées à l’utilisation des cartes d’achat en : a. mettant en œuvre une approche claire et cohérente de l’application des pouvoirs délégués; |

Le dirigeant principal des finances est d’accord avec cette recommandation. a. Achevé – Les contrôles entourant l’application des pouvoirs délégués ont été documentés dans le cadre du processus opérationnel des cartes d’achat et communiqués aux DGR et aux titulaires des cartes. De plus, l’instrument et les notes sur l’autorisation de signer en matière financière ont été révisés pour inclure des directives sur l’application des pouvoirs délégués. |

Directeur, Opérations comptables et politiques financières | a. Q2 2021-2022 |

| b. recherchant régulièrement le respect par le titulaire de la carte des restrictions et obligations du Ministère; | b. Le respect obligatoire par les titulaires de carte des restrictions et obligations du Ministère sera communiqué chaque année aux titulaires de cartes et aux DGR. | b. Q1 2023-2024 | |

| c. renforçant le processus de surveillance pour détecter les problèmes systémiques et en mettant en œuvre des mesures correctives; | c. Achevé – Améliorer la stratégie de vérification des comptes en utilisant une approche d’analyse des données plutôt qu’une approche d’échantillonnage statistique pour se concentrer sur les transactions à haut risque et les erreurs récurrentes, et mettre en œuvre des mesures correctives. | c. Q1 2020-2021 | |

| d. mettant en œuvre des lignes directrices officielles de tenue de dossiers, y compris la tenue de documents et les pièces justificatives des transactions par cartes d’achat; | d. Achevé - La tenue des dossiers électroniques dans SAP et les exigences relatives à la conservation des documents pour les transactions par carte d’achat ont été documentées dans le cadre du processus opérationnel des cartes d’achat et partagées avec les DGR et les titulaires de cartes en septembre 2021. Des procédures et une formation à la demande sont mise à la disposition de tous les titulaires de carte par le service d’assistance STAR. | d. Q2 2021-2022 | |

| e. ajoutant un processus pour l’annulation des cartes inactives. | e. La DGDPF élaborera un processus formel pour examiner, sur une base annuelle, les cartes inactives afin de déterminer si la carte doit être annulée. | e. Q3 2022-2023 | |

| 6. Le dirigeant principal des finances devrait renforcer le suivi et la surveillance des activités d’approvisionnement en actualisant régulièrement les processus d’examen de l’assurance de la qualité pour vérifier leur adéquation, et en mettant en œuvre un processus officiel d’assurance de la qualité après examen, fondé sur les risques, afin de détecter et corriger les cas de non-conformité liés à l’approvisionnement. |

Le dirigeant principal des finances est d’accord avec cette recommandation.

|

Directeur de la gestion des marchés et du matériel | Q2 2023-2024 |

|

Directeur de la gestion des marchés et du matériel et Directeur, Opérations comptables et politiques financières | Q3 2023-2024 | |

|

Mis en œuvre | ||

| Surveillance et production de rapports | |||

| 7. Le dirigeant principal des finances devrait réviser les normes de service afin qu’elles soient plus complètes et qu’elles incluent tous les aspects liés à la réalisation du processus d’approvisionnement. En outre, le processus de collecte et de mesure de l’information sur le rendement des activités d’approvisionnement devrait être officialisé afin qu’il puisse être utilisé pour améliorer le rendement et la prise de décision. |

Le dirigeant principal des finances des d’accord avec cette recommandation.

|

Directeur de la gestion des marchés et du matériel | Q1 2023-2024 |

|

Q4 2023-2024 | ||

© Sa Majesté le Roi du chef du Canada, représenté par le ministre du Patrimoine canadien, 2022

Numéro de catalogue : CH6-6/2022F-PDF

No ISBN : 978-0-660-45832-8