Audit du cadre de contrôle de gestion du Fonds du Canada pour les espaces culturels

Bureau de la dirigeante principale de l’audit

Juin 2019

Cette publication est disponible sur demande en médias substituts.

Sur cette page

- Sommaire

- 1.0 Contexte

- 2.0 À propos de l’audit

- 3.0 Constatations et recommandations

- 4.0 Conclusion

- Annexe A — Échelle d’évaluation et résumé des résultats

- Annexe B — Plan d’action de la direction

Liste des acronymes

- FCEC

- Fonds du Canada pour les espaces culturels

- S et C

- Subventions et contributions

- PIC

- Plan Investir dans le Canada

- CND

- Comité national d’examen

- PCH

- Ministère du Patrimoine canadien

- PIR

- Profil de l’information sur le rendement

- SIR

- Stratégies d’investissement régionales

- CRE

- Comité régional d’examen

- AC

- Administration centrale

Sommaire

Lancé en 2001, le Fonds du Canada pour les espaces culturels (FCEC) contribue à améliorer les conditions matérielles qui favorisent l'innovation dans les milieux artistique, patrimonial, culturel et créatif. Le FCEC appuie des projets de rénovation et de construction, ainsi que l’acquisition d’équipement spécialisé et la réalisation d’études de faisabilité liées aux espaces culturels. Le FCEC est le seul programme fédéral consacré exclusivement à l’infrastructure culturelle.

Les cinq bureaux régionaux du ministère du Patrimoine canadien sont conjointement responsables de l’exécution du programme FCEC, tandis que l’administration centrale (AC) et les bureaux régionaux s’acquittent ensemble des obligations redditionnelles relatives au programme. L’AC est chargée de la conception et de la gestion globales du programme, y compris de l’enveloppe budgétaire du programme, de la surveillance du rendement et des résultats du programme et de l’établissement de rapports connexes, ainsi que de la création et de la mise à jour des outils et des documents opérationnels. Le programme FCEC est exécuté par des employés des bureaux régionaux qui ont une connaissance approfondie des conditions locales et offrent un service de qualité aux demandeurs et des analyses éclairées en vue de la préparation de recommandations.

Jusqu’en 2014-2015, le budget annuel en subventions et en contributions du FCEC s’élevait à 25,4 millions de dollars. Cependant, dans le cadre du budget de 2016, le gouvernement du Canada a annoncé un investissement supplémentaire de 168,2 millions de dollars sur deux ans (2016-2017 et 2017-2018) dans le programme, conformément à son engagement à l’égard de l’infrastructure sociale. Dans le budget de 2017, le gouvernement a donné suite à cet engagement en annonçant l’octroi de 300 millions de dollars supplémentaires sur 10 ans (28,8 millions en subventions et en contributions annuelles) afin de compléter le financement de base du programme et ainsi de construire, de rénover et de mieux outiller les espaces et les hubs créatifs. Grâce à ces nouveaux fonds, le budget annuel en subventions et en contributions du FCEC est de 54,2 millions de dollars au cours des 10 prochaines années, à compter de 2018-2019.

Opinion et conclusion de l’audit

Selon moi, les constatations de l’audit démontrent que le programme FCEC a mis en place un cadre de contrôle de gestion et que la plupart des contrôles fonctionnent comme prévu. Les obligations redditionnelles et les pouvoirs sont bien compris dans l’ensemble des régions et à l’AC. Les documents du programme respectent et appuient l’orientation stratégique du gouvernement du Canada concernant les hubs créatifs. L’audit a permis de cerner des volets du programme dont la gestion nécessite un appui et une surveillance supplémentaires, notamment pour s’assurer :

- que le cadre de gouvernance du programme est appuyé par des mandats, rôles et responsabilités clairement définis;

- que les régions tiennent à jour des stratégies d’investissement régionales (SIR) efficaces et souples qui contribuent à la stratégie nationale du programme, notamment à la sensibilisation au programme;

- que des lignes directrices, de la formation et des outils sont fournis à l’appui de l’évaluation et de la surveillance des projets;

- qu’une approche collaborative est adoptée pour veiller à ce que les risques liés à l’atteinte des objectifs du programme soient recensés, évalués et atténués sur une base régulière;

- que la mesure du rendement est améliorée pour faciliter l’atteinte des objectifs et des résultats du programme.

Énoncé de conformité

Selon mon jugement professionnel à titre de dirigeante principale de l’audit, cet audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes de même qu’à la Politique et à la Directive sur la vérification interne du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et la conclusion formulée dans le présent rapport. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles s’appliquent uniquement à l’entité examinée ainsi qu’à la portée et à la période visées par l’audit.

Original signé par

Bimal Sandhu

Dirigeante principale de l’audit

Ministère du Patrimoine canadien

Membres de l’équipe d’audit

Dylan Edgar, gestionnaire de l’audit

Kossi Agbogbe, chef d’équipe

Carolann David, auditrice principale

Elyann Gilbert, assistante d’audit

Avec l’aide de ressources externes.

1.0 Contexte

Le Fonds du Canada pour les espaces culturels (FCEC) a été lancé en 2001 (alors appelé le programme Espaces culturels Canada) afin d’accroître l’accès des Canadiens aux arts de la scène, aux arts visuels, aux arts médiatiques, aux collections muséales et aux expositions patrimoniales. Le FCEC, qui relève actuellement de la Direction générale des arts du secteur des Affaires culturelles, contribue à améliorer les conditions matérielles qui favorisent l'innovation dans les milieux artistique, patrimonial, culturel et créatif. Le Fonds appuie des projets de rénovation et de construction ainsi que l’acquisition d’équipement spécialisé et la réalisation d’études de faisabilité liées aux espaces culturels. Le FCEC est le seul programme fédéral consacré exclusivement à l’infrastructure culturelle.

Les cinq bureaux régionaux du ministère du Patrimoine canadien (PCH ou le Ministère) sont conjointement responsables de l’exécution du programme FCEC. L’administration centrale (AC) et les bureaux régionaux, quant à eux, s’acquittent ensemble des obligations redditionnelles relatives au programme. L’AC est chargée de la conception et de la gestion globales du programme, y compris de l’enveloppe budgétaire du programme, de la surveillance du rendement et des résultats du programme et de l’établissement de rapports connexes, ainsi que de la création et de la mise à jour des outils et des documents opérationnels. Les bureaux régionaux ont pour responsabilité d’élaborer des stratégies régionales qui définissent clairement les priorités du programme à l’échelle régionale, d’accroître la sensibilisation à l’égard du programme, d’évaluer les demandes de financement, de formuler des recommandations pour le financement des projets et de surveiller les bénéficiaires. Les régions recueillent également des données essentielles à la mesure des résultats. Des comités régionaux d’examen et un comité national d’examen sont en place afin d’appuyer le processus d’approbation des projets du programme.

Le programme FCEC est unique dans la mesure où les demandeurs doivent trouver plusieurs sources de financement pour leurs projets avant de présenter une demande à PCH. En règle générale, selon les modalités du FCEC, le soutien accordé dans le cadre du programme ne peut dépasser 50 % des coûts totaux admissibles d’un projet. Les bénéficiaires potentiels doivent donc chercher d’autres sources de financement, notamment d’autres ordres de gouvernement (c.-à-d. fédéral, provincial, territorial et municipal) et des organisations ou particuliers du secteur privé. Dans des circonstances exceptionnelles, le FCEC peut financer jusqu’à 75 % des dépenses admissibles d’un projet. Ces circonstances comprennent les projets mis en œuvre dans une région rurale ou éloignée et les projets destinés aux collectivités et aux groupes mal desservis (p. ex., les communautés de langue officielle en situation minoritaire, les collectivités autochtones et les communautés ethnoculturelles).

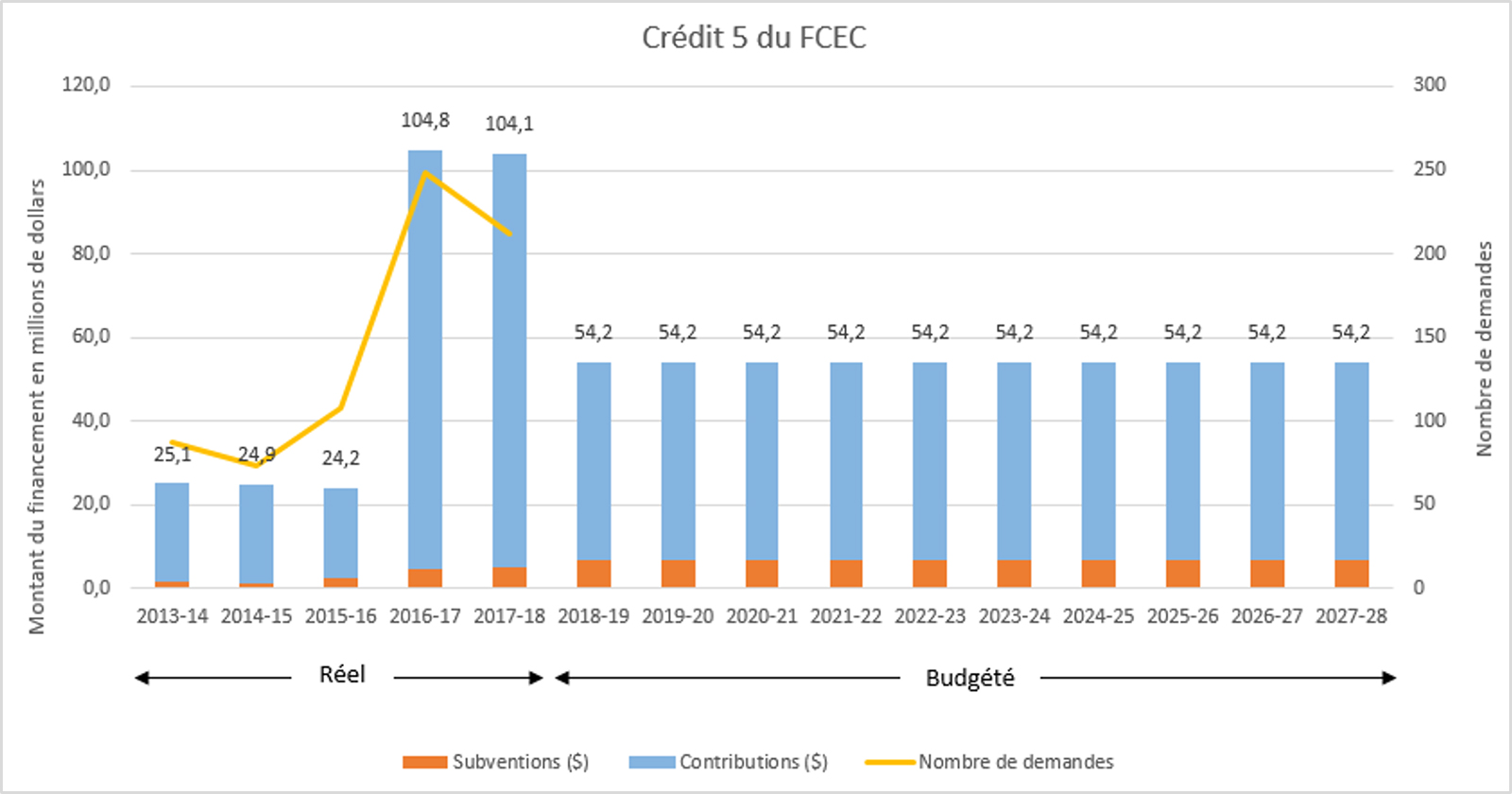

Jusqu’en 2014-2015, le budget annuel en subventions et en contributions (S et C) du FCEC s’élevait à 25,4 millions de dollars. Cependant, dans le cadre du budget de 2016, le gouvernement du Canada a annoncé un investissement supplémentaire de 168,2 millions de dollars sur deux ans (2016-2017 et 2017-2018) dans le programme, conformément à l’engagement qu’il a pris à l’égard de l’infrastructure sociale dans son plan Investir dans le Canada (PIC). Comme l’illustre la figure 1, cet investissement supplémentaire a permis de quadrupler les dépenses au titre des subventions et des contributions, et d’augmenter considérablement le nombre de projets financés par le programme.

Dans le budget de 2017, le gouvernement a continué d’investir par le biais du PIC en annonçant l’octroi de 300 millions de dollars sur 10 ans (28,8 millions de dollars en S et C annuelles) afin de compléter le financement de base du programme et ainsi de continuer à appuyer les espaces culturels de l’ensemble du pays, plus particulièrement les hubs créatifs. Grâce à ces nouveaux fonds, le budget annuel en subventions et en contributions du FCEC est de 54,2 millions de dollars au cours des 10 prochaines années, à compter de 2018-2019. L’accent mis sur les hubs créatifs est un élément du récent Cadre stratégique du Canada créatif du gouvernement du Canada, qui traduit une nouvelle vision et une nouvelle approche pour stimuler la croissance économique des industries créatives canadiennes et mettre en place les investissements nécessaires pour concrétiser cette vision.

Figure 1 : Accroissement des activités du programme FCEC au cours des cinq dernières années et dans les prochaines années – version textuelle

| 2013-14 | 2014-15 | 2015-16 | 2016-17 | 2017-18 | |

|---|---|---|---|---|---|

| Subventions (en M$) | 1.5 | 1.1 | 2.4 | 4.7 | 5.0 |

| Contributions (en M$) | 23.6 | 23.9 | 21.8 | 100.1 | 99.0 |

| Total du crédit 5 (en M$) | 25.1 | 24.9 | 24.2 | 104.8 | 104.1 |

| Nombre de demandes | 87 | 73 | 108 | 248 | 212 |

| 2018-19 | 2019-20 | 2020-21 | 2021-22 | 2022-23 | 2023-24 | 2024-25 | 2025-26 | 2026-27 | 2027-28 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Subventions (en M$) | 7.0 | 7.0 | 7.0 | 7.0 | 7.0 | 7.0 | 7.0 | 7.0 | 7.0 | 7.0 |

| Contributions (en M$) | 47.2 | 47.2 | 47.2 | 47.2 | 47.2 | 47.2 | 47.2 | 47.2 | 47.2 | 47.2 |

| Total du crédit 5 (en M$) | 54.2 | 54.2 | 54.2 | 54.2 | 54.2 | 54.2 | 54.2 | 54.2 | 54.2 | 54.2 |

| Nombre de demandes | - | - | - | - | - | - | - | - | - | - |

Les hubs créatifs ont pour but d’offrir aux talents créatifs canadiens un accès à un espace, à de l’équipement et à d’autres ressources partagés afin de perfectionner leurs compétences, s’épanouir et contribuer à l’économie créative. Ces espaces devraient regrouper une variété de professionnels des secteurs des arts ou du patrimoine et de disciplines créatives et permettre d’acquérir des compétences entrepreneuriales, de créer, de collaborer, d’innover et de contribuer à l’ouverture de nouveaux marchés pour la créativité canadienne sous toutes ses formes. Les investissements dans les hubs créatifs visent à combler les lacunes au niveau de l’infrastructure culturelle canadienne. Ces projets de construction et de rénovation sont souvent complexes, et les nouvelles modalités du programme permettent à un plus grand éventail d’organismes à but non lucratif d’obtenir du financement, même ceux dont les antécédents sont moins bien établis. En outre, ces modalités élargissent la liste des projets admissibles pour inclure les espaces à locataires multiples occupés par des organismes artistiques et patrimoniaux. Le FCEC est déployé de manière progressive, c’est-à-dire que les premières années, l’aide supplémentaire sera versée en priorité aux projets de hubs créatifs, et les montants restants seront offerts à l’ensemble du spectre des projets admissibles. Au fil du temps, à mesure que la sensibilisation augmentera, d’autres ressources pourront être affectées aux projets de hubs créatifs admissibles.

2.0 À propos de l’audit

2.1 Autorisation

Le Bureau de la dirigeante principale de l’audit a effectué l’audit du cadre de contrôle de gestion du programme Fonds du Canada pour les espaces culturels conformément au Plan d’audit axé sur les risques approuvé pour 2018-2019 à 2020-2021.

2.2 Objectif et portée

L’objectif du présent audit est de fournir à la haute direction une assurance quant à la pertinence et à l’efficacité des processus de contrôle, de gouvernance et de gestion des risques du programme FCEC.

Le présent audit a porté sur les activités du FCEC, de l’exercice financier de 2014-2015 jusqu’à l’achèvement substantiel des travaux d’audit en mars 2019. L’audit ne comprenait pas l’examen des réclamations financières présentées par les bénéficiaires.

2.3 Approche et méthodologie

Le présent audit a été réalisé conformément à la Politique sur l’audit interne du Conseil du Trésor, à la Directive qui lui est associée, et aux Normes internationales pour la pratique professionnelle de la vérification interne de l’Institut des auditeurs internes. Il comprenait notamment une analyse des risques en vue d’axer l’audit sur les volets du FCEC jugés comme présentant le plus grand risque ou la plus grande importance pour le programme et le Ministère.

La méthodologie utilisée pour cet audit comprenait :

- l’examen de la documentation, des lignes directrices et procédures du programme, de même que les modalités, les politiques et la législation pertinentes;

- une collecte de données effectuée au moyen d’entrevues et d’observations avec le personnel du programme (de l’AC et des régions) afin d’examiner les processus, les procédures et les pratiques;

- la revue générale des principaux contrôles et processus;

- l’examen et la vérification d’une série d’échantillons de dossiers du FCEC;

- un exercice d’établissement de diagrammes de processus et d’ordinogrammes permettant d’expliquer la structure, les processus connexes et les obligations redditionnelles de l’organisation;

- l’analyse de l’information financière et non financière.

3.0 Constatations et recommandations

Les constatations sont fondées sur les éléments de preuve recueillis en combinant les résultats des entrevues, les analyses, les revues générales et les documents et dossiers examinés pour chacun des critères de l’audit. Un résumé de ces constatations est présenté à l’annexe A en fonction des critères d’audit. Les constatations de moindre importance, risque ou impact ont été communiquées verbalement ou dans des lettres à la gestion aux entités auditées.

3.1 Pouvoirs, responsabilités et obligations redditionnelles

Les pouvoirs et les obligations redditionnelles associés au FCEC sont bien compris. Il serait possible d’apporter des améliorations dans les domaines des rôles et responsabilités des comités d’examen du programme, de la gestion du programme et de la surveillance.

Pour assurer l’exécution et la gestion efficaces d’un programme de S et C, particulièrement lorsque l’AC et les régions y participent, les pouvoirs, les responsabilités et les obligations redditionnelles doivent être bien établis et bien compris. Les rôles et les responsabilités de toutes les parties à la gestion et à l’exécution du programme FCEC doivent être définis clairement et officiellement, et communiqués. De plus, il faut établir des organismes de surveillance et définir et communiquer leurs mandats, notamment leur but, leur composition, la fréquence de leurs réunions, les points permanents à leurs ordres du jour, leurs rôles et responsabilités, et leurs pouvoirs.

Étant donné que l’AC et les régions assument conjointement les obligations redditionnelles ayant trait au FCEC, l’équipe d’audit s’est rendue dans trois des cinq régions (le Québec, l’Ontario et l’Ouest) et a interrogé des employés des deux autres régions pour assurer la représentativité et obtenir suffisamment de points de vue. L’équipe a constaté que les employés de l’AC et des régions, y compris la direction, comprennent bien leurs rôles, leurs responsabilités et leurs obligations redditionnelles en lien avec le programme. L’analyse a révélé que les rôles et les responsabilités du personnel de l’AC et des régions du programme, surtout en ce qui a trait à l’exécution et à la mise en œuvre conjointes du programme FCEC, sont documentés dans les descriptions de travail, les procédures du programme et les divers documents du programme examinés. Malgré les différences structurelles entre certains postes au niveau de la production de rapports, les régions utilisent des descriptions de travail génériques qui comprennent des responsabilités uniformes pour les gestionnaires, les conseillers principaux du programme et les agents du programme dans le but d’assurer l’application homogène des processus du FCEC dans toutes les régions. L’audit a permis de constater que les obligations redditionnelles sont bien établies et que les procédures opérationnelles sont officialisées pour veiller à leur application uniforme dans toutes les régions.

L’équipe d’audit a observé que l’AC a déployé des efforts raisonnables de gestion et de surveillance du programme afin de s’assurer que les processus, les systèmes et les contrôles appropriés sont en place (et fonctionnent comme prévu) pour appuyer l’exécution du programme et l’atteinte des objectifs. Toutefois, de nombreuses activités ne fonctionnent pas comme prévu, car elles n’ont pas encore été achevées ou mises à jour. Dans le budget de 2016, la contribution au programme FCEC et le nombre de projets financés ont augmenté considérablement, ce qui a eu pour effet d’exercer des pressions supplémentaires sur le programme. En effet, le personnel du programme a été incapable de finaliser ses procédures et documents d’orientation internes ou d’examiner et d’améliorer le soutien et la surveillance de la gestion globale du programme.

Bien qu’il soit préférable que l’AC se charge elle-même d’apporter des améliorations de cette nature, conformément à ses responsabilités globales en matière de « gestion de programme », la contribution et la participation des bureaux régionaux sont essentielles pour s’assurer que les besoins sont satisfaits et que les attentes sont bien comprises et raisonnables. L’AC du FCEC pourrait envisager d’établir des plans et des priorités annuelles en collaboration avec le personnel régional afin de déterminer les améliorations à apporter et de veiller au suivi et à l’achèvement des activités. Cette méthode favoriserait également l’établissement d’une vision commune de l’exécution et de la mise en œuvre du programme FCEC en minimisant les priorités conflictuelles entre les régions et l’AC, qui relèvent de différents sous-ministres adjoints.

L’équipe d’audit a constaté que le cadre de référence, y compris le mandat, les rôles, les responsabilités et d’autres exigences clés, doit être déterminé, défini et communiqué au Comité national d’examen (CNE) et aux comités régionaux d’examen (CRE). Selon l’équipe, même si les employés régionaux semblent bien comprendre le mandat des CRE, il est difficile de déterminer s’ils ont une compréhension commune des rôles et des responsabilités des membres des comités. Les CRE jouent un rôle important dans le cadre de contrôle du programme. Bien que leur mandat et leur but soient relativement bien compris, il est difficile de savoir si les attentes à l’égard des membres des comités sont bien comprises ou entièrement satisfaites. Pour ce qui est du CNE, les employés régionaux ne comprennent pas tous bien le mandat du Comité ou ce qu’il devrait être et ont des points de vue divergents quant au rôle actuel du CNE et au rôle le plus approprié pour lui. L’établissement d’un cadre de référence pour le CNE et les CRE aidera à veiller à ce que leurs mandats, les rôles et les responsabilités de leurs membres, et les attentes à leur égard soient complémentaires et à ce qu’ils ne se chevauchent pas.

Recommandations :

- Le directeur général, Direction générale des arts, en collaboration avec les directeurs généraux régionaux, devrait mieux définir et mieux communiquer les rôles et les responsabilités de l’AC concernant la gestion globale du programme en tant que partie intégrante du cadre de contrôle de gestion du FCEC. Le cadre de gestion du FCEC devrait comprendre le cadre de référence officiel du CNE et des CRE, y compris leur mandat, leur composition, leurs rôles, leurs responsabilités et d’autres exigences clés.

3.2 Conception et rendement des contrôles du programme

La documentation du programme a été mise à jour en vue de respecter et d’appuyer l’orientation stratégique du gouvernement du Canada concernant les hubs créatifs. L’AC pourrait fournir des lignes directrices et un soutien aux fins de l’intégration des stratégies d’investissement régionales à une approche ou stratégie nationale, diriger une approche coordonnée en matière de formation et appuyer le recensement, l’évaluation et l’atténuation sur une base régulière des risques liés à l’atteinte des objectifs du programme.

Les contrôles du programme sont conçus et fonctionnent de manière efficace et permettent de s’assurer que les projets approuvés concordent avec les objectifs du programme. Des plans de communication sont élaborés et mis en œuvre pour mieux faire connaître le programme et ses objectifs (y compris les changements à l’orientation ou aux modalités du programme) auprès des bénéficiaires cibles et d’autres intervenants (p. ex., les bailleurs de fonds). En vertu des politiques et des procédures du programme, les agents du programme sont tenus d’évaluer les projets proposés en fonction des objectifs du programme et des priorités et possibilités régionales.

Tous les éléments de l’orientation stratégique récente du gouvernement du Canada relative au FCEC qui ont été relevés et examinés par l’équipe d’audit sont axés sur le financement des hubs créatifs. L’équipe a remarqué que la documentation du programme a été mise à jour pour respecter et appuyer l’orientation stratégique du gouvernement du Canada concernant les hubs créatifs, notamment les modalités du programme, le guide de présentation de demandes de financement du FCEC, le formulaire de demande de financement du FCEC et les lignes directrices du manuel d’évaluation.

Les stratégies d’investissement régionales (SIR) énoncent clairement les priorités du programme dans les régions et devraient être mises à jour régulièrement afin de déterminer les priorités et possibilités changeantes ou nouvelles. Les SIR indiquent clairement les priorités régionales dans le cadre du programme FCEC et aident les agents du programme à évaluer les mérites des projets soumis par les demandeurs d’un financement. Seuls les projets qui répondent aux objectifs du programme et qui concordent avec les priorités régionales sont recommandés aux fins d’un financement. Bien que les régions n’aient pas tenu à jour leurs SIR, l’équipe d’audit a constaté qu’elles ont toutes incorporé les secteurs de programmes des hubs créatifs (p. ex., les possibilités et les approches) dans leur processus de planification annuelle. L’équipe a également remarqué que les régions ont souligné l’importance de mettre à jour leurs SIR respectives, mais que le processus actuel est complexe et exigeant en ressources.

L’équipe d’audit n’a pas trouvé d’éléments de preuve indiquant que l’AC du FCEC a fourni des lignes directrices sur les renseignements qu’une SIR devrait comprendre, qu’elle a vérifié si les SIR étaient à jour et qu’elle a obtenu les SIR des régions afin d’appuyer une stratégie nationale globale ou les fonctions du CNE (c.-à-d. l’examen, l’approbation et le rejet des projets). Il serait possible de mieux définir et de mieux communiquer les rôles et les responsabilités de l’AC à l’égard des SIR. Étant donné que le programme met davantage l’accent sur les hubs créatifs et que leur nature n’est toujours pas parfaitement comprise par tous les intervenants, il est nécessaire d’établir un plan approprié pour assurer la sensibilisation des demandeurs potentiels et des autres intervenants, mais également pour accroître les possibilités de financement. C’est là où réside l’importance du rôle de l’AC dans la fourniture de lignes directrices et d’un soutien aux fins de l’intégration des SIR dans une approche et une stratégie nationales.

Des politiques et des procédures sont en place pour s’assurer que les projets sont évalués en fonction des objectifs et des priorités régionales dans le cadre du programme. Dans l’ensemble, ces politiques et procédures (c.-à-d. les contrôles) fonctionnent comme prévu. Même si la vérification des dossiers a permis de confirmer que les agents du programme évaluent les projets proposés en fonction des objectifs du programme FCEC énoncés dans le manuel d’évaluation et qu’ils s’assurent que les projets proposés concordent avec les priorités régionales actuelles du FCEC, l’équipe d’audit a relevé des domaines précis à améliorer en ce qui touche les contrôles du programme.

Du fait que le FCEC est un programme exclusif à PCH, les agents du programme doivent évaluer les projets de construction, ce qui n’est pas une tâche habituelle pour les programmes de PCH. Bien que des directives générales aient été élaborées pour les employés du FCEC, l’équipe d’audit a constaté qu’il n’y avait aucune directive ou orientation qui définit la méthode d’évaluation des projets de construction ou de rénovation qui se poursuivent au-delà de la période d’investissement direct du FCEC. Ces directives ou cette orientation permettraient de définir la méthode d’évaluation des projets exécutés par phases et, entre autres, de savoir si le projet doit être évalué en fonction du résultat de chaque phase ou de l’ensemble du projet; de déterminer s’il y a des risques qu’aucun financement ne soit disponible pour les phases subséquentes et, par conséquent, si le projet peut être achevé; et d’évaluer la mesure dans laquelle le FCEC devra financer les phases subséquentes.

L’équipe d’audit a également remarqué que la formation variait d’une région à l’autre et que l’approche coordonnée dirigée par l’AC permet aux agents du programme d’avoir une compréhension commune de l’évaluation et de la surveillance des dossiers des projets. L’équipe a constaté que les lignes directrices, la formation et les outils afin d’évaluer les demandes de projet et les budgets connexes, et de vérifier la viabilité économique des projets sont inadéquats. De plus, l’équipe d’audit a constaté que le manuel standard des agents du programme de S et C de PCH (particulièrement la section C) est le principal outil utilisé pour évaluer les risques liés aux demandeurs et aux projets, mais que ces outils permettaient seulement de cerner certains des risques associés aux projets de construction ou d’infrastructure et à leurs demandeurs. Il serait possible d’évaluer les besoins ayant trait à l’évaluation des risques liés aux projets de construction ou de rénovation et d’élaborer un outil approprié pour appuyer les agents du programme.

La promotion du programme a toujours relevé des régions, qui décident individuellement du type et de la nature des activités promotionnelles à réaliser. Même si l’équipe reconnaît que le contexte varie d’une région à l’autre et que de nombreux facteurs influencent la décision d’un promoteur de présenter ou non un projet au programme, il serait possible pour l’AC du FCEC de participer au soutien ou à la direction des activités de promotion et de sensibilisation du programme. L’audit a permis de constater que l’approche stratégique du programme aux fins de l’établissement des objectifs et des engagements liés aux hubs créatifs doit être améliorée et inclure un mécanisme approprié pour surveiller sa mise en œuvre. Elle devrait notamment inclure les éléments suivants :

- établir des objectifs clairs (p. ex., éliminer des obstacles précis, combler des lacunes particulières, répondre aux besoins des collectivités rurales ou des collectivités autochtones, déterminer les besoins en matière de recherche, fixer des objectifs quant au nombre et à la valeur des projets à financer, etc.);

- établir un plan de mise en œuvre (c.-à-d. annuel) dans lequel l’AC et les régions définiront les activités planifiées et coordonnées pour la période en vue d’atteindre les objectifs établis;

- rendre compte des progrès accomplis à l’égard de ces activités particulières et réviser le plan au besoin.

La gestion des risques associés à l’atteinte des objectifs du programme est primordiale dans le cadre de tous les programmes, surtout dans le contexte où les projets qui bénéficient d’un financement du FCEC peuvent faire l’objet d’un examen du public. L’équipe d’audit s’attendait donc à ce qu’un processus soit en place pour cerner et évaluer les risques liés au programme FCEC et pour établir et mettre en œuvre des mesures d’atténuation. L’équipe n’a pas relevé d’approche officielle ou structurée afin de cerner, d’évaluer et d’atténuer les risques liés à l’atteinte des objectifs du programme FCEC. Les éléments en place varient d’une région à l’autre et sont associés aux SIR. Il serait possible pour l’AC et les régions d’établir une approche qui faciliterait le recensement, l’évaluation et l’atténuation sur une base régulière des risques liés à l’atteinte des objectifs du programme, particulièrement en raison de l’augmentation du financement accordé aux hubs créatifs.

Recommandation :

- Le directeur général, Direction générale des arts, en consultation avec les directeurs généraux régionaux, devrait diriger une approche coordonnée en ce qui concerne la formation et les outils destinés aux agents du programme FCEC afin d’assurer une compréhension commune du recensement, de l’évaluation et de l’atténuation des risques et de la surveillance des dossiers des projets.

- Le directeur général, Direction générale des arts, devrait diriger les activités de promotion et de sensibilisation du programme à l’échelle nationale et fournir leadership, orientation et soutien aux régions à cet égard, y compris un mécanisme approprié pour surveiller sa mise en œuvre relativement aux hubs créatifs.

- Le directeur général, Direction générale des arts, en collaboration avec les directeurs généraux régionaux, devrait établir une approche pour faciliter le recensement, l’évaluation et l’atténuation des risques liés à l’atteinte des objectifs et des résultats attendus du programme.

3.3 Surveillance des projets

Les outils du Ministère aident généralement les agents du programme à sélectionner des activités de surveillance du rendement en fonction des risques relevés au niveau des projets et des bénéficiaires, mais ils sont peu utiles pour les projets d’infrastructure du FCEC.

Les politiques et les procédures du programme aident les agents du programme à déterminer les activités de surveillance des bénéficiaires qui correspondent au niveau de risque que présentent les demandeurs et les projets. Les agents du programme doivent disposer des lignes directrices, de la formation et des outils appropriés à l’appui de la surveillance axée sur les risques des projets de financement, particulièrement leur portée, leur budget et leur calendrier. En outre, le programme comprend des paramètres clairs et pertinents en ce qui a trait à la mesure dans laquelle les agents du programme peuvent s’appuyer sur le travail de diligence raisonnable d’autres bailleurs de fonds dans le cadre des activités de surveillance des projets, et les agents du programme sont informés des paramètres établis et les respectent.

Les outils du Ministère (l’outil d’évaluation et de gestion des risques associés aux projets (ÉGRP) et le protocole concernant les rapports) aident les agents du programme à sélectionner les activités de surveillance du rendement en fonction des risques relevés au niveau des projets et des bénéficiaires. Cependant, ils n’aident pas les agents du programme à déterminer les activités de surveillance les plus appropriées et ne permettent de cerner les risques liés aux projets d’infrastructure et aux demandeurs du financement connexe que dans une mesure limitée.

La vérification des dossiers effectuée par l’équipe d’audit n’a pas permis d’établir clairement que les activités de surveillance des projets conviennent au niveau de risque que présentent les demandeurs et les projets évalués. Même si l’équipe d’audit a observé des cas où les agents du programme ont décidé d’effectuer des activités de surveillance supplémentaires, de nombreuses activités de surveillance n’ont pas été modifiées ou améliorées en fonction des cotes de risque (p. ex., la forme du financement, si le paiement est versé en avance ou rétroactivement, et la fréquence des rapports exigés). L’équipe a également constaté de nombreux cas où aucune mesure d’atténuation supplémentaire n’a été prise par les agents du programme, en dépit de l’attribution d’une cote de risque modéré ou élevé au projet ou au demandeur.

Les agents du programme FCEC communiquent avec d’autres bailleurs de fonds afin de déterminer s’ils souhaitent financer ou soutenir un projet et de vérifier l’exactitude des renseignements fournis par les demandeurs ou bénéficiaires aux bailleurs de fonds (le FCEC et d’autres). Toutefois, les agents du programme FCEC ne s’appuient pas sur le travail de diligence raisonnable d’autres bailleurs de fonds dans le cadre du processus de surveillance des projets du FCEC. Il serait donc possible d’établir des paramètres pour renforcer les communications avec les autres bailleurs de fonds tout au long du cycle de vie des projets.

Recommandation :

Cette recommandation est comprise dans la deuxième recommandation.

3.4 Information sur le rendement

Des renseignements sur le rendement du FCEC sont recueillis, mais les résultats à l’appui de l’atteinte des objectifs du programme ne sont ni comparés ni analysés en fonction des résultats attendus.

Les renseignements recueillis sur le rendement permettent de mesurer l’atteinte des objectifs et des résultats d’un programme et d’en rendre compte de manière adéquate. Conformément au paragraphe 4.3.1 de la Directive sur les résultats du Conseil du Trésor, les responsables de programme désignés au paragraphe 4.3.6 de la Politique sur les résultats doivent veiller à ce que les renseignements recueillis sur le rendement soient valides, fiables et utiles, et à ce que ces derniers soient disponibles aux fins de l’évaluation de l’efficacité et de l’efficience des programmes. Les renseignements sur le rendement recueillis dans les rapports des bénéficiaires facilitent la mesure du rendement du programme (c.-à-d. l’information nécessaire pour évaluer l’atteinte des indicateurs de rendement) et sont conformes. Avec l’aide des régions, la direction du FCEC devrait consolider et analyser les renseignements sur le rendement pour faciliter l’évaluation de l’atteinte des indicateurs de rendement et des contributions aux résultats attendus. L’équipe d’audit s’attendait à ce que des processus de collecte de données soient établis et qu’ils soient assortis de systèmes d’information mis en œuvre à l’appui de la collecte de renseignements opportuns, exacts et pertinents dans les rapports des bénéficiaires.

Au cours de l’audit, l’équipe a constaté que les rôles et les responsabilités concernant la collecte et le stockage des renseignements sur le rendement des projets sont établis. Les renseignements sur le rendement des projets des bénéficiaires sont recueillis au moyen du formulaire général de demande de S et C et du rapport final sur les activités et les résultats. Ces données sont consignées dans la base de données de la Direction générale des arts conformément à un processus établi. Lors des visites de l’équipe d’audit dans les régions, des préoccupations ont été soulevées quant à l’exhaustivité et à la pertinence des renseignements recueillis et au manque de renseignements qualitatifs.

Comme l’exige la Politique sur les résultats, un profil de l’information sur le rendement (PIR) comprenant des extrants, des résultats attendus, des indicateurs et des dates cibles a été établi pour le FCEC. Les indicateurs sont quantitatifs et conformes à la nature et à l’intention du programme, mais, pour ce qui est de préciser les résultats attendus qu’ils appuient, l’équipe d’audit a constaté qu’aucune description d’indicateurs de résultats qualitatifs n’a été établie pour le programme. Dans le cadre de son récent audit de la mise en œuvre de la Politique sur les résultats, le Bureau de la dirigeante principale de l’audit a recommandé d’apporter une série d’améliorations à l’approche du Ministère concernant les PIR. La mise en œuvre de ces recommandations aura une incidence sur le PIR du FCEC. Bien que le FCEC recueille des renseignements sur le rendement et les consigne dans la base de données de la Direction générale des arts, il est nécessaire d’établir un cadre approprié au niveau du programme pour analyser et mesurer l’atteinte des indicateurs de rendement et les contributions aux résultats attendus.

L’audit a permis de constater certaines contradictions en ce qui touche les responsabilités liées à la collecte des renseignements sur le rendement des projets et à l’exécution du programme à l’AC. Un manuel sur la collecte des renseignements sur le rendement du FCEC par le biais de la base de données de la Direction générale des arts a été élaboré à l’intention des agents du programme et leur a été communiqué, mais peu d’éléments de preuve démontrant qu’une analyse des renseignements recueillis a été effectuée ont été trouvés. Les employés du FCEC de l’AC ont fourni à l’équipe d’audit le rapport sur les résultats du programme qu’ils ont transmis à la haute direction au cours des trois dernières années. L’information, qui est succincte, ne contient pas les éléments attendus concernant la façon dont les résultats appuient l’atteinte des objectifs du programme et ne fournit aucune comparaison ou analyse des résultats attendus et des résultats réels. Compte tenu de la mise en œuvre de la Politique sur les résultats du Conseil du Trésor et des nouveaux fonds investis dans le FCEC par l’entremise du budget de 2017, il est important d’améliorer les rapports sur la mesure du rendement.

Recommandations :

- Le directeur général, Direction générale des arts, devrait s’assurer qu’un cadre approprié pour analyser et mesurer l’atteinte des indicateurs de rendement et les contributions aux résultats attendus est établi et que les responsabilités liées à la collecte et à l’analyse sont communiquées.

4.0 Conclusion

Le cadre de contrôle de gestion du programme FCEC est en place, et la plupart des contrôles fonctionnent comme prévu. L’audit a permis de constater que des efforts raisonnables de gestion et de surveillance du programme ont été déployés afin de s’assurer que les processus, les systèmes et les contrôles appropriés sont en place (et fonctionnent comme prévu) pour appuyer l’exécution du programme et l’atteinte des objectifs. Cela dit, l’équipe d’audit a déterminé que l’approche stratégique du programme visant à assurer le respect des objectifs et des engagements (y compris à l’égard des hubs créatifs) doit être améliorée et comprendre un mécanisme approprié pour surveiller leur mise en œuvre. Il faudrait réviser et renforcer les contrôles, particulièrement ceux qui s’appliquent à l’évaluation et à la surveillance des projets ainsi qu’à la gestion des risques. L’AC pourrait diriger les efforts dans d’autres domaines clés comme la formation et l’amélioration de la mesure du rendement.

Annexe A — Échelle d’évaluation et résumé des résultats

Les conclusions énoncées pour chacun des critères utilisés dans l’audit ont été élaborées en accord avec les définitions qui suivent.

| Conclusion | Définition |

|---|---|

| Bien contrôlé | Bien géré, aucune faiblesse importante constatée, et efficace. |

| Contrôlé | Géré, et les contrôles fonctionnent plutôt comme prévu. Des améliorations sont nécessaires. |

| Problèmes modérés |

Requiert l’attention de la direction (au moins un des critères suivants est satisfait) :

|

| Améliorations importantes requises |

Requiert l’attention immédiate de la direction : au moins un des trois critères suivants est satisfait :

|

| Critères d’audit | Résumé des résultats |

|---|---|

|

Contrôlé |

|

Contrôlé |

|

Problèmes modérés |

|

Problèmes modérés |

|

Problèmes modérés |

Annexe B — Plan d’action de la direction

| Recommandations | Évaluation et mesures de la direction | Responsabilité | Échéance |

|---|---|---|---|

| Pouvoirs, responsabilités et obligations redditionnelles | |||

|

La direction accepte ces recommandations. Le DG, Arts, en collaboration avec les régions, améliorera le soutien et la surveillance de la gestion globale des projets par le biais d’un examen de la gouvernance du programme. Les éléments suivants seront élaborés, communiqués et mis en œuvre dans le cadre du programme :

|

AC en collaboration avec les régions | Novembre 2019 |

|

AC en collaboration avec les régions | Novembre 2019 | |

|

AC en collaboration avec les régions | Novembre 2019 | |

|

AC en collaboration avec les régions | Février 2020 | |

| Conception et rendement des contrôles du programme et surveillance des projets | |||

|

La direction accepte cette recommandation.

|

Responsabilité partagée entre l’AC et les régions | Novembre 2020 |

|

Responsabilité partagée entre l’AC et les régions | Novembre 2021 | |

|

Responsabilité partagée entre l’AC et les régions | Janvier 2022 | |

|

La direction accepte cette recommandation. Au cours des 10 prochaines années, l’approche en vue d’atteindre les objectifs du programme concernant les hubs créatifs continuera de faire l’objet d’un examen. Les régions mettront à jour leurs stratégies d’investissement régionales (SIR). Le DG, Arts, s’assurera que :

|

Régions | Décembre 2019 |

|

HQ | Mars 2020 | |

|

La direction accepte cette recommandation. Le DG, Arts, en collaboration avec les bureaux régionaux, établira un processus systématique pour faciliter le recensement, l’évaluation et l’atténuation des risques liés à l’atteinte des résultats du programme. Le DG, Arts, établira le profil de risque du programme. Une fois qu’il sera en place, ce profil permettra d’examiner chaque année les risques associés à l’atteinte des objectifs du programme FCEC. Ce processus orientera les SIR et sera intégré à la formation annuelle des agents du programme. |

AC en collaboration avec les régions | Février 2020 |

| Information sur le rendement | |||

|

La direction accepte cette recommandation. Le directeur général, Direction générale des arts, continuera de mettre à jour et de peaufiner son profil de l’information sur le rendement (PIR), et s’efforcera d’améliorer ses outils internes pour appuyer la collecte et l’analyse adéquates des données. La direction générale communiquera les résultats sur le rendement à l’échelle du programme aux bureaux régionaux et confirmera la responsabilité qu’ont les agents du programme de rendre des comptes en : |

AC | Mars 2020 |

|

AC | Novembre 2019 | |

|

AC | Septembre 2019 | |

© Sa Majesté la Reine du chef du Canada, 2019

Numéro de catalogue : CH6-61/2019F-PDF

No ISBN : 978-0-660-33286-4