Rapport financier trimestriel de l'Agence de promotion économique du Canada atlantique pour le trimestre se terminant le 30 juin 2022

Énoncé des résultats, des risques et des changements importants quant au fonctionnement, au personnel et aux programmes

INTRODUCTION

Le présent rapport financier trimestriel doit être lu en parallèle avec le Budget principal des dépenses. Il a été établi par la direction comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP), et selon les modalités prescrites par le Conseil du Trésor. Ce rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

La partie II du Budget principal des dépenses pour 2022-2023 renferme une description sommaire des activités de programme de l’Agence de promotion économique du Canada atlantique (APECA).

Méthode de présentation du rapport

La direction a préparé ce rapport financier trimestriel en utilisant une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint au rapport concorde avec le Budget principal des dépenses pour l’exercice 2022-2023. Il comprend les autorisations disponibles totales accordées par le Parlement, ainsi que celles utilisées par l’Agence pendant le trimestre. Les autorisations disponibles sont accordées au moyen de lois de crédits, sous forme de limites approuvées annuellement, ou encore de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le gouvernement doit obtenir l’autorisation du Parlement avant de dépenser des fonds.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la LGFP autorise, dans certaines conditions, le gouverneur général à délivrer un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

Dans le cadre du processus de rapport ministériel sur les résultats, l’Agence prépare ses états financiers annuels en recourant à la comptabilité d’exercice intégrale, conformément aux conventions comptables du Conseil du Trésor. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses.

Structure financière de l’APECA

Deux crédits sont prévus pour la gestion des dépenses de l’APECA :

- Le crédit 1 – Dépenses nettes de fonctionnement, comprend les autorisations de l’Agence liées aux coûts relatifs au personnel (par exemple les salaires) et aux dépenses de fonctionnement et d’entretien (par exemple les déplacements).

- Le crédit 5 – Subventions et contributions, comprend les autorisations liées aux paiements de transfert.

Les coûts au titre des autorisations législatives, pour des paiements versés en vertu d’une loi approuvée précédemment par le Parlement et qui ne font pas partie des projets de loi de crédits annuels, comprennent des postes comme la part de l’employeur pour le régime d’avantages sociaux des employés et d’autres dépenses mineures.

FAITS SAILLANTS DES RÉSULTATS FINANCIERS TRIMESTRIELS ET CUMULATIFS

La section suivante met en évidence les changements importants dans les résultats trimestriels en date du 30 juin 2022.

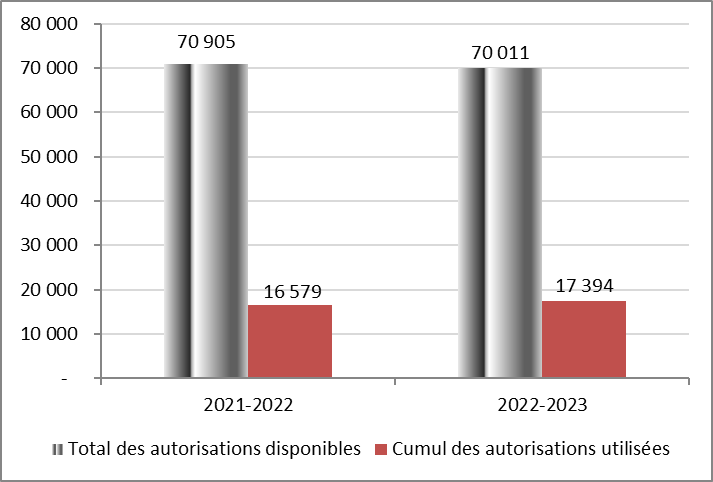

État des autorisations : Crédit 1 – Dépenses nettes de fonctionnement

Le total des autorisations disponibles pour l’exercice 2022-2023 se chiffre à 70 millions de dollars, sans écart important par rapport à 70,9 millions de dollars au 30 juin 2021.

Les autorisations du crédit 1 utilisées depuis le début de l’exercice ont augmenté, passant à 17,4 millions de dollars à la fin du premier trimestre de l’exercice en cours, sans écart important par rapport à 16,6 millions de dollars au 30 juin 2021.

Le graphique 1 illustre les autorisations totales disponibles pour l’exercice ainsi que le montant des autorisations utilisées du début de l’exercice jusqu’à la fin du trimestre.

Graphique 1 : Autorisations budgétaires nettes et dépenses pour le crédit 1 au 30 juin – Comparaison entre 2021-2022 et 2022-2023.

(en milliers de dollars)

Description longue

Pour l’exercice prenant fin le 31 mars 2022, le total des autorisations disponibles pour le crédit 1 est de 70 905 en milliers de dollars, alors que le cumul des crédits utilisés pour le crédit 1 sont de 16 579 en milliers de dollars.

Pour l’exercice prenant fin le 31 mars 2023, le total des autorisations disponibles pour le crédit 1 est de 70 011 en milliers de dollars, alors que le cumul des crédits utilisés pour le crédit 1 sont de 17 394 en milliers de dollars.

État des autorisations : Crédit 5 – Subventions et contributions

Les autorisations totales disponibles pour l’exercice se terminant le 31 mars 2023 s’élèvent à 357,5 millions de dollars, soit une augmentation de 27,5 millions par rapport aux 330 millions de dollars qui étaient disponibles au 30 juin 2021. L’augmentation de 27,5 millions de dollars, soit de 8,3 %, est expliquée ci-dessous :

Une augmentation totale de 109 millions de dollars sur le plan des autorisations disponibles du crédit 5, répartie comme suit :

- une augmentation de 29 millions de dollars du financement temporaire pour le Fonds canadien de revitalisation des communautés;

- une augmentation de 28,2 millions de dollars du financement temporaire pour le Fonds d’aide au tourisme;

- une augmentation de 27,2 millions de dollars du financement temporaire liée au Fonds pour l’emploi et la croissance;

- une augmentation de 11,3 millions de dollars liée à un report de fonds en raison de retards relatifs aux projets et aux contrats;

- une augmentation de 7,4 millions de dollars du financement temporaire annoncée dans le budget de 2018 (conclusion du transfert de fonds à Ressources naturelles Canada) en rapport avec la protection des emplois dans le secteur forestier de l’Est du Canada;

- une augmentation de 4,8 millions de dollars du financement temporaire liée à l’Initiative régionale de relance de l’aérospatiale;

- une augmentation de 1,1 million de dollars du financement temporaire destinée au Programme pour l’entrepreneuriat des communautés noires.

Cette augmentation est contrebalancée par une diminution totale de 81,5 millions de dollars sur le plan des autorisations disponibles du crédit 5 liée à l'élimination progressive des initiatives temporaires relatives à la COVID-19 qui suivent :

- une diminution de 33,5 millions de dollars du financement temporaire pour le Fonds d’aide et de relance régionale (FARR) afin de soutenir les petites et moyennes entreprises;

- une diminution de 30 millions de dollars du financement temporaire liée à l’Initiative du transport aérien régional;

- une diminution de 18 millions de dollars du financement temporaire pour le FARR afin de soutenir le Réseau de développement des collectivités.

Les autorisations du crédit 5 utilisées ont diminué, passant de 54,8 millions de dollars au cours du dernier exercice à 30,8 millions de dollars pour l’exercice en cours. Cette diminution de 24 millions de dollars, ou de 43,9 %, des autorisations utilisées est principalement attribuable au calendrier des paiements de contributions comparativement à l’exercice précédent, en particulier pour les initiatives temporaires liées à la COVID-19 comme le FARR.

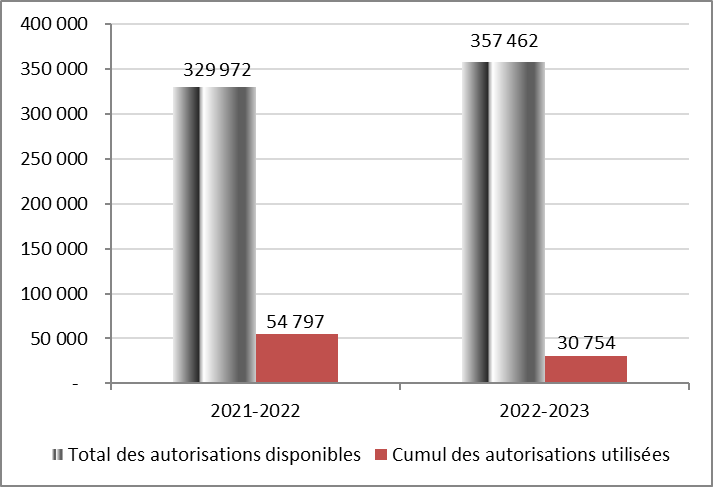

Le graphique 2 illustre les autorisations totales disponibles pour l’exercice ainsi que le montant des autorisations utilisées du début de l’exercice jusqu’à la fin du trimestre.

Graphique 2 : Autorisations budgétaires nettes et dépenses pour le crédit 5 au 30 juin – Comparaison entre 2021-2022 et 2022-2023.

(en milliers de dollars)

Description longue

Pour l’exercice prenant fin le 31 mars 2022, le total des autorisations disponibles pour le crédit 5 est de 329 972 en milliers de dollars, alors que le cumul des crédits utilisés pour le crédit 5 sont de 54 797 en milliers de dollars.

Pour l’exercice prenant fin le 31 mars 2023, le total des autorisations disponibles pour le crédit 5 est de 357 462 en milliers de dollars, alors que le cumul des crédits utilisés pour le crédit 5 sont de 30 754 en milliers de dollars.

État des autorisations : Autorisations législatives budgétaires

Les autorisations législatives budgétaires disponibles pour l’exercice se terminant le 31 mars 2023 ont augmenté de 0,6 million de dollars, ou de 6,8 %, pour s’élever à 9,1 millions de dollars comparativement à la même période au cours de l’exercice précédent.

Les autorisations législatives budgétaires utilisées depuis le début de l’exercice ont augmenté, passant à 2,3 millions de dollars à la fin du premier trimestre de l’exercice en cours, sans écart important par rapport à 2,1 millions de dollars au 30 juin 2021.

Le graphique 3 illustre les autorisations totales disponibles pour l’exercice ainsi que le montant des autorisations utilisées du début de l’exercice jusqu’à la fin du trimestre.

Graphique 3 : Autorisations budgétaires nettes et dépenses pour les autorisations législatives au 30 juin – Comparaison entre 2021-2022 et 2022-2023.

(en milliers de dollars)

Description longue

Pour l’exercice prenant fin le 31 mars 2022, le total disponible des autorisations législatives est de 8 488 en milliers de dollars, alors que le cumul des autorisations législatives utilisés est de 2 072 en milliers de dollars.

Pour l’exercice prenant fin le 31 mars 2023, le total disponible des autorisations législatives est de 9 069 en milliers de dollars, alors que le cumul des autorisations législatives utilisés est de 2 257 en milliers de dollars.

État des dépenses budgétaires de l’Agence par article courant

Les dépenses budgétaires de l’Agence par article courant pour le trimestre se terminant le 30 juin 2022 étaient de 50,4 millions de dollars, ce qui reflète une diminution de 23 millions de dollars, soit de 31,4 %, par rapport au montant de 73,4 millions de dollars pour l’ensemble des dépenses du trimestre se terminant le 30 juin 2021. L’écart par article courant est principalement lié aux paiements de transfert. Il est expliqué dans l’État des autorisations : Crédit 5 – Subventions et contributions.

Risques et incertitudes

L’APECA procède à une évaluation périodique des risques pour mettre à jour son profil de risque global. L’Agence gère les risques financiers au moyen d’un ensemble de mesures d’atténuation appropriées. Les risques financiers sont en grande partie atténués à l’aide de solides mesures de contrôle interne des rapports financiers. Il s’agit notamment de l’évaluation périodique des contrôles au niveau de l’entité, des contrôles informatiques généraux ainsi que des contrôles prévus dans les principaux processus opérationnels de l’APECA, tels que les paiements des subventions et des contributions, les dépenses de fonctionnement courantes et les comptes débiteurs.

De plus, l’APECA gère ses processus budgétaires et ses affectations au moyen d’un cadre bien défini, appuyé par une série de mesures automatisées de contrôle financier. Des prévisions périodiques sont requises et des analyses sont réalisées régulièrement afin d’assurer une gestion adéquate des fonds.

Changements importants quant au fonctionnement, au personnel et aux programmes

Il n’y a pas eu de changements importants concernant le fonctionnement, le personnel ou les programmes qui ont eu une incidence sur les résultats du présent trimestre.

Approbation des cadres supérieurs

Approuvé par :

Francis P. McGuire

Administrateur général

Moncton, Canada

Date : le 22 août 2022

Stéphane Lagacé, CPA CMA

Dirigeant principal des finances

Moncton, Canada

Date : le 19 août 2022

| Autorisations | Total des autorisations disponibles pour l’exercice se terminant le 31 mars 2023* |

Autorisations utilisées pour le trimestre se terminant le 30 juin 2022 |

Cumul des autorisations utilisées à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses nettes de fonctionnement | 70 011 | 17 394 | 17 394 |

| Crédit 5 – Subventions et contributions | 357 462 | 30 754 | 30 754 |

| Autorisations législatives budgétaires | 9 069 | 2 257 | 2 257 |

| Autorisations totales | 436 542 | 50 405 | 50 405 |

| Autorisations | Total des autorisations disponibles pour l’exercice se terminant le 31 mars 2022* |

Autorisations utilisées pour le trimestre se terminant le 30 juin 2021 |

Cumul des autorisations utilisées à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses nettes de fonctionnement | 70 905 | 16 579 | 16 579 |

| Crédit 5 – Subventions et contributions | 329 972 | 54 797 | 54 797 |

| Autorisations législatives budgétaires | 8 488 | 2 072 | 2 072 |

| Autorisations totales | 409 365 | 73 448 | 73 448 |

*Comprend uniquement les autorisations disponibles et accordées par le Parlement à la fin du trimestre.

| Dépenses | Dépenses prévues pour l’exercice se terminant le 31 mars 2023* |

Dépenses engagées pendant le trimestre se terminant le 30 juin 2022 |

Cumul des autorisations utilisées à la fin du trimestre |

|---|---|---|---|

| Personnel | 69 225 | 17 607 | 17 607 |

| Transports et communications | 1 205 | 271 | 271 |

| Information | 499 | 128 | 128 |

| Services professionnels et spéciaux | 3 354 | 482 | 482 |

| Location | 1 915 | 635 | 635 |

| Réparation et entretien | 154 | 16 | 16 |

| Services publics, fournitures et approvisionnements | 237 | 16 | 16 |

| Acquisition de machines et de matériel | 1 015 | 134 | 134 |

| Paiements de transfert | 357 461 | 30 754 | 30 754 |

| Autres subventions et paiements | 1 477 | 362 | 362 |

| Dépenses budgétaires nettes totales | 436 542 | 50 405 | 50 405 |

| Dépenses | Dépenses prévues pour l’exercice se terminant le 31 mars 2022* |

Dépenses engagées pendant le trimestre se terminant le 30 juin 2021 |

Cumul des autorisations utilisées à la fin du trimestre |

|---|---|---|---|

| Personnel | 65 066 | 17 256 | 17 256 |

| Transports et communications | 3 526 | 21 | 21 |

| Information | 742 | 105 | 105 |

| Services professionnels et spéciaux | 4 268 | 358 | 358 |

| Location | 2 174 | 570 | 570 |

| Réparation et entretien | 319 | 15 | 15 |

| Services publics, fournitures et approvisionnements | 549 | 18 | 18 |

| Acquisition de machines et de matériel | 1 112 | 26 | 26 |

| Paiements de transfert | 329 972 | 54 797 | 54 797 |

| Autres subventions et paiements | 1 637 | 282 | 282 |

| Dépenses budgétaires nettes totales | 409 365 | 73 448 | 73 448 |

*Comprend uniquement les autorisations disponibles et accordées par le Parlement à la fin du trimestre.