Rapport financier trimestriel de l'Agence de promotion économique du Canada atlantique pour le trimestre se terminant le 30 juin 2025

Au sujet de cette publication

© Sa Majesté le Roi du chef du Canada, représenté par

le ministre de la Justice et procureur général du Canada

et ministre responsable de l’Agence de promotion

économique du Canada atlantique, 2025.

No de catalogue AC3-1F-PDF

ISSN 2817-3708

Énoncé des résultats, des risques et des changements importants quant au fonctionnement, au personnel et aux programmes

INTRODUCTION

Le présent rapport trimestriel doit être lu en parallèle avec le Budget principal des dépenses. Il a été établi par la direction comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP), et selon les modalités prescrites par le Conseil du Trésor. Ce rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

La partie II du Budget principal des dépenses pour 2025-2026 renferme une description sommaire des activités de programme de l’Agence de promotion économique du Canada atlantique (APECA).

Méthode de présentation du rapport

La direction a préparé le présent rapport financier trimestriel en utilisant une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint au rapport concorde avec le Budget principal des dépenses pour l’exercice 2025-2026. Il comprend les autorisations totales disponibles accordées à l’APECA par le Parlement, ainsi que celles utilisées par l’Agence pendant le trimestre. Les autorisations disponibles sont accordées au moyen de lois de crédits, sous forme de limites approuvées annuellement, ou encore de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le gouvernement doit obtenir l’autorisation du Parlement avant de dépenser des fonds.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la LGFP autorise, dans certaines conditions, le gouverneur général à délivrer un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

Les mandats spéciaux émis au cours du premier trimestre de 2025-2026 ont été inclus dans le total des crédits prévus dans le Budget principal des dépenses pour 2025-2026.

Dans le cadre du processus de production de rapports sur les résultats ministériels, l’Agence prépare ses états financiers annuels en recourant à la comptabilité d’exercice intégrale, conformément aux conventions comptables du Conseil du Trésor. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore établis en fonction d’une comptabilité axée sur les dépenses.

Structure financière de l’APECA

Deux crédits sont prévus pour la gestion des dépenses de l’APECA :

- Le crédit 1 – Dépenses nettes de fonctionnement, comprend les autorisations de l’Agence liées aux coûts relatifs au personnel (p. ex. les salaires) et aux dépenses de fonctionnement et d’entretien (p. ex. les déplacements);

- Le crédit 5 – Subventions et contributions, comprend les autorisations liées aux paiements de transfert.

Les coûts au titre des autorisations législatives, pour des paiements versés en vertu d’une loi approuvée précédemment par le Parlement et qui ne font pas partie des projets de loi de crédits annuels, comprennent des postes comme la part de l’employeur pour le régime d’avantages sociaux des employés et d’autres dépenses mineures.

FAITS SAILLANTS DES RÉSULTATS FINANCIERS TRIMESTRIELS ET CUMULATIFS

La section suivante met en évidence les changements importants dans les résultats trimestriels en date du 30 juin 2025.

État des autorisations : Crédit 1 – Dépenses nettes de fonctionnement

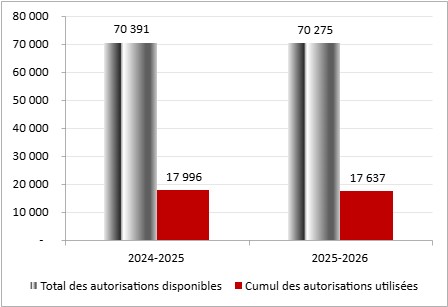

Le total des autorisations disponibles pour l’exercice 2025-2026 se chiffre à 70,3 millions de dollars, sans écart important par rapport au montant de 70,4 millions de dollars au 30 juin 2024.

Les autorisations pour le crédit 1 qui ont été utilisées depuis le début de l’exercice se chiffraient à 17,6 millions de dollars à la fin du premier trimestre de l’exercice en cours, sans écart important par rapport au montant de 18,0 millions de dollars au 30 juin 2024.

Le graphique 1 illustre les autorisations totales disponibles pour l’exercice ainsi que le montant des autorisations utilisées du début de l’exercice jusqu’à la fin du trimestre.

Graphique 1 : Autorisations budgétaires nettes et dépenses pour le crédit 1 au 30 juin – Comparaison entre 2024-2025 et 2025-2026.

(en milliers de dollars)

Graphique 1 - longue description

Pour l’exercice prenant fin le 31 mars 2025, le total des autorisations disponibles pour le crédit 1 est de 70 391 000 $, alors que le cumul des crédits utilisés pour le crédit 1 sont de 17 996 000 $.

Pour l’exercice prenant fin le 31 mars 2026, le total des autorisations disponibles pour le crédit 1 est de 70 275 000 $, alors que le cumul des crédits utilisés pour le crédit 1 sont de 17 637 000 $.

État des autorisations : Crédit 5 – Subventions et contributions

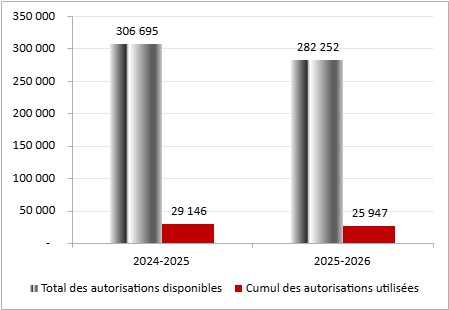

Les autorisations totales disponibles pour l’exercice se terminant le 31 mars 2026 s’élèvent à 282,3 millions de dollars, soit une diminution de 24,4 millions de dollars par rapport aux 306,7 millions de dollars qui étaient disponibles au 30 juin 2024. Cette diminution de 24,4 millions de dollars, soit de 8 %, est expliquée ci-après.

Une diminution totale de 39,6 millions de dollars sur le plan des autorisations disponibles du crédit 5, répartie comme suit :

- une diminution de 31,0 millions de dollars du financement temporaire pour le Fonds de rétablissement de l’ouragan Fiona (report de fonds de l’exercice 2023-2024 à l’exercice 2024-2025);

- une diminution de 8,6 millions de dollars du financement temporaire pour l’Initiative de transition du charbon au Canada – Fonds d’infrastructure.

Cette diminution est contrebalancée par une augmentation totale de 15,2 millions de dollars sur le plan des autorisations disponibles du crédit 5, répartie comme suit :

- une augmentation de 5,5 millions de dollars du financement temporaire pour le renouvellement du financement complémentaire du Programme de croissance économique régionale par l’innovation;

- une augmentation de 4,3 millions de dollars liée à un report de fonds en raison de retards relatifs aux projets et aux contrats;

- une augmentation de 2,8 millions de dollars du financement temporaire pour l’Initiative régionale en matière d’intelligence artificielle;

- une augmentation de 1,6 million de dollars du financement temporaire pour le projet BioAccelerator;

- une augmentation de 0,6 million de dollars du financement temporaire à l’appui de la Politique alimentaire pour le Canada renouvelée;

- un montant de 0,4 million de dollars pour d’autres rajustements.

Les autorisations pour le crédit 5 qui ont été utilisées ont diminué, passant de 29,1 millions de dollars durant le dernier exercice à 25,9 millions de dollars au cours de l’exercice actuel. Cette baisse de 3,2 millions de dollars, ou de 11 %, des autorisations utilisées est principalement attribuable au moment choisi pour le versement des contributions comparativement à l’exercice précédent.

Le graphique 2 illustre les autorisations totales disponibles pour l’exercice ainsi que le montant des autorisations utilisées du début de l’exercice jusqu’à la fin du trimestre.

Graphique 2 : Autorisations budgétaires nettes et dépenses pour le crédit 5 au 30 juin – Comparaison entre 2024-2025 et 2025-2026.

(en milliers de dollars)

Graphique 2 - longue description

Pour l’exercice prenant fin le 31 mars 2025, le total des autorisations disponibles pour le crédit 5 est de 306 695 000 $, alors que le cumul des crédits utilisés pour le crédit 5 sont de 29 146 000 $.

Pour l’exercice prenant fin le 31 mars 2026, le total des autorisations disponibles pour le crédit 5 est de 282 252 000 $, alors que le cumul des crédits utilisés pour le crédit 5 sont de 25 947 000 $.

État des autorisations : Autorisations législatives budgétaires

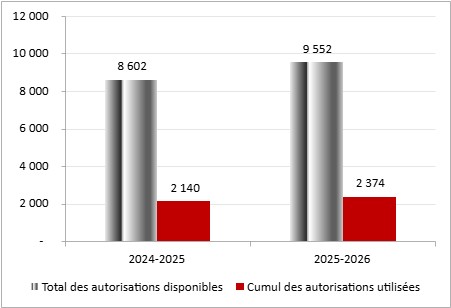

Les autorisations législatives budgétaires disponibles pour l’exercice se terminant le 31 mars 2026 ont augmenté de 0,9 million de dollars, soit de 11 %, comparativement à la même période durant l’exercice précédent, pour atteindre 9,5 millions de dollars.

Les autorisations législatives budgétaires utilisées depuis le début de l’exercice se chiffraient à 2,4 millions de dollars à la fin du premier trimestre de l’exercice en cours, soit un écart mineur par rapport à la somme de 2,1 millions de dollars affichée au 30 juin 2024.

Le graphique 3 illustre les autorisations totales disponibles pour l’exercice ainsi que le montant des autorisations utilisées du début de l’exercice jusqu’à la fin du trimestre.

Graphique 3 : Autorisations budgétaires nettes et dépenses pour les autorisations législatives au 30 juin – Comparaison entre 2024-2025 et 2025-2026.

(en milliers de dollars)

Graphique 3 - longue description

Pour l’exercice prenant fin le 31 mars 2025, le total disponible des autorisations législatives est de 8 602 000 $, alors que le cumul des autorisations législatives utilisés est de 2 140 000 $.

Pour l’exercice prenant fin le 31 mars 2026, le total disponible des autorisations législatives est de 9 552 000 $, alors que le cumul des autorisations législatives utilisés est de 2 374 000 $.

État des dépenses budgétaires de l’Agence par article courant

Les dépenses budgétaires de l’Agence par article courant pour le trimestre se terminant le 30 juin 2025 étaient de 46,0 millions de dollars, ce qui correspond à une diminution de 3,3 millions de dollars, soit de 6,7 %, par rapport au montant de 49,3 millions de dollars pour l’ensemble des dépenses du trimestre se terminant le 30 juin 2024.

Risques et incertitudes

Le profil de risque intégré de l’APECA indique les principaux facteurs qui pourraient avoir une incidence sur la capacité de l’Agence à remplir son mandat. Ces risques tiennent compte à la fois des pressions externes et des défis internes auxquels est confrontée l’APECA dans son environnement opérationnel complexe.

Sur le plan externe, l’APECA est confrontée à deux risques principaux :

- l’incertitude économique : Les programmes de développement économique de l’Agence peuvent être touchés par des facteurs externes, tels que les fluctuations du marché mondial, les tendances démographiques ou les changements politiques, qui contribuent à l’incertitude entourant la croissance économique du Canada atlantique;

- la capacité des intervenants : La capacité des intervenants de l’APECA, y compris les autres gouvernements, les partenaires, les collectivités et les clients, à cerner, à élaborer et à mettre en œuvre des projets stratégiques peut être limitée. Cela pourrait nuire à l’atteinte des objectifs des programmes de l’APECA.

Pour relever ces défis, l’APECA continuera de tirer parti de la souplesse de ses programmes, y compris le financement d’urgence; de renforcer son rôle de défense des intérêts afin d’appuyer les priorités régionales; d’appliquer une planification intégrée pour s’adapter à l’évolution de la conjoncture économique et des besoins des intervenants. L’Agence mènera également des analyses ciblées des enjeux économiques régionaux et collaborera avec les intervenants afin de renforcer les capacités des clients et des collectivités, appuyant ainsi les progrès en ce qui concerne les priorités fédérales clés.

En complément de ses efforts externes d’atténuation des risques, l’APECA maintient des contrôles internes rigoureux afin de garantir son fonctionnement et son intégrité financière.

Ceux-ci comprennent :

- des évaluations périodiques des contrôles au niveau de l’entité, des contrôles informatiques généraux et des processus opérationnels clés tels que les paiements des subventions et des contributions, les dépenses de fonctionnement et les comptes débiteurs;

- un cadre structuré de budget et de répartition soutenu par des contrôles financiers automatisés;

- des prévisions et des analyses financières périodiques afin de veiller à une gestion efficace des ressources.

Afin de renforcer davantage ses pratiques de gestion des risques, l’Agence poursuivra ses processus annuels tels que le processus de gestion des risques de conformité, collaborera avec d’autres agences de développement régional afin de surveiller les risques nouveaux et de réagir à ceux-ci, et améliorera le repérage et l’évaluation des risques dans l’ensemble de ses activités.

Changements importants quant au fonctionnement, au personnel et aux programmes

Le 23 mars 2025, le Parlement du Canada a été dissous, ce qui a donné lieu à l’entrée en vigueur de la convention de transition. Pendant une période de dissolution du Parlement en vue d’une élection générale, la LGFP donne au gouverneur général le pouvoir d’autoriser des dépenses au moyen de mandats spéciaux. Des mandats spéciaux ont été lancés pour la période du 1er avril au 29 juin 2025, afin de permettre au gouvernement de poursuivre ses activités jusqu’au moment de l’approbation du Budget principal des dépenses par le Parlement.

En outre, les changements suivants sont survenus au cours du premier trimestre :

- Le 13 mai 2025, le premier ministre a nommé l’honorable Sean Fraser au poste de ministre de la Justice et procureur général du Canada et de ministre responsable de l’Agence de promotion économique du Canada atlantique.

- Le 24 juin 2025, la présidente a annoncé la nomination de Chuck Maillet au poste de vice-président, Politiques, Programmes et Communications, et de Janine Fraser au poste de vice-présidente, Nouvelle-Écosse.

Approbation des cadres supérieurs

Approuvé par :

Laura Lee Langley

Administratrice générale

Moncton, Canada

Date : le 29 août 2025

Lyne Lirette-LeBlanc

Dirigeant principal des finances par intérim

Moncton, Canada

Date : le 27 août 2025

| Autorisations | Total des autorisations disponibles pour l’exercice se terminant le 31 mars 2026* |

Autorisations utilisées pour le trimestre se terminant le 30 juin 2025 |

Cumul des autorisations utilisées à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses nettes de fonctionnement | 70 275 | 17 637 | 17 637 |

| Crédit 5 – Subventions et contributions | 282 252 | 25 947 | 25 947 |

| Autorisations législatives budgétaires | 9 552 | 2 374 | 2 374 |

| Autorisations totales | 362 079 | 45 958 | 45 958 |

| Autorisations | Total des autorisations disponibles pour l’exercice se terminant le 31 mars 2025* |

Autorisations utilisées pour le trimestre se terminant le 30 juin 2024 |

Cumul des autorisations utilisées à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses nettes de fonctionnement | 70 391 | 17 996 | 17 996 |

| Crédit 5 – Subventions et contributions | 306 695 | 29 146 | 29 146 |

| Autorisations législatives budgétaires | 8 602 | 2 140 | 2 140 |

| Autorisations totales | 385 688 | 49 282 | 49 282 |

*Comprend uniquement les autorisations disponibles et accordées par le Parlement à la fin du trimestre.

| Dépenses | Dépenses prévues pour l’exercice se terminant le 31 mars 2026* |

Dépenses engagées pendant le trimestre se terminant le 30 juin 2025 |

Cumul des dépenses engagées à la fin du trimestre |

|---|---|---|---|

| Personnel | 71 572 | 18 326 | 18 326 |

| Transports et communications | 1 379 | 250 | 250 |

| Information | 896 | 140 | 140 |

| Services professionnels et spéciaux | 2 116 | 257 | 257 |

| Location | 1 731 | 755 | 755 |

| Réparation et entretien | 87 | 7 | 7 |

| Services publics, fournitures et approvisionnements |

126 | 8 | 8 |

| Acquisition de machines et de matériel |

918 | 4 | 4 |

| Paiements de transfert | 282 252 | 25 947 | 25 947 |

| Autres subventions et paiements | 1 002 | 264 | 264 |

| Dépenses budgétaires nettes totales | 362 079 | 45 958 | 45 958 |

| Dépenses | Dépenses prévues pour l’exercice se terminant le 31 mars 2025* |

Dépenses engagées pendant le trimestre se terminant le 30 juin 2024 |

Cumul des dépenses engagées à la fin du trimestre |

|---|---|---|---|

| Personnel | 70 570 | 17 804 | 17 804 |

| Transports et communications | 1 399 | 417 | 417 |

| Information | 542 | 170 | 170 |

| Services professionnels et spéciaux | 2 688 | 335 | 335 |

| Location | 1 711 | 793 | 793 |

| Réparation et entretien | 96 | 11 | 11 |

| Services publics, fournitures et approvisionnements |

219 | 11 | 11 |

| Acquisition de machines et de matériel |

692 | 228 | 228 |

| Paiements de transfert | 306 695 | 29 146 | 29 146 |

| Autres subventions et paiements | 1 076 | 367 | 367 |

| Dépenses budgétaires nettes totales | 385 688 | 49 282 | 49 282 |

*Comprend uniquement les autorisations disponibles et accordées par le Parlement à la fin du trimestre.