Archivée Audit des principaux contrôles financiers à l’Agence de la santé publique du Canada, 2015-2016

Rapport final

Novembre 2016

Télécharger le format de rechange

(Format PDF, 594 Ko, 36 pages)

Organisation : Agence de la santé publique du Canada

Publiée : 2017-XX-XX

Table des matières

- Sommaire

- A - Introduction

- B - Conclusions, recommandations et réponses de la direction

- 1. Suivi des recommandations de l'année précédente

- 2. Contrôles financiers principaux choisis communs à toutes les catégories de transaction

- 2.1 Délégation des pouvoirs de signature en matière financière

- 2.2 Processus d'assurance de la qualité relativement à l'attestation prévue à l'article 34 de la Loi sur la gestion des finances publiques

- 2.3 Attestation en vertu de l'article 33 de la LGFP

- 2.4 Examen par la direction des dépenses et des engagements

- 2.5 Charges à payer à la fin de l'exercice

- 2.6 Accès au système et séparation des tâches

- 2.7 Examen des entrées dans le journal

- 3. Contrôles financiers principaux spécifiques choisis de certaines catégories de transactions

- C - Conclusion

- Annexe A – Champs d'intérêt et critères

- Annexe B – Grille d'évaluation

- Annexe C – Le Cadre de contrôle interne des rapports financiers de l'Agence de la santé publique du Canada

- Annexe D – Étendue de l'audit des principaux contrôles financiers indiqués dans le Cadre de contrôle interne des rapports financiers

- Annexe E – Suivi des recommandations des années antérieures

- Annexe F – Responsabilités de l'ASPC à l'égard des principaux contrôles financiers de la paye et les responsabilités des sources fiables

- Annexe G – Liste des sigles

Version traduite. En cas de divergence entre le présent texte et le texte anglais, la version anglaise a préséance.

Sommaire

Afin de respecter la Politique sur le contrôle interne du Conseil du Trésor du Canada, la présidente et le dirigeant principal des finances de l'Agence de la santé publique du Canada (ASPC) doivent signer chaque année une lettre de déclaration dans laquelle ils indiquent leurs responsabilités relativement au maintien d'un système efficace de contrôle interne en matière de rapports financiers.

Le présent audit avait pour but de fournir une assurance raisonnable que certains des principaux contrôles internes qui viennent appuyer les états financiers de l'ASPC sont efficaces. L'audit était axé sur l'essai des contrôles qui aident l'ASPC à atteindre ses objectifs en matière de contrôles et à exercer la responsabilité de la direction en matière d'exhaustivité, de validité et d'exactitude de ses rapports financiers. L'audit portait sur les activités liées au traitement des transactions pour l'exercice 2015-2016.

L'audit a été mené selon les Normes relatives à la vérification interne au sein du gouvernement du Canada et les Normes internationales pour la pratique professionnelle de l'audit interne. Les procédures ont été effectuées et des preuves ont été recueillies de façon suffisante et appropriée afin d'assurer l'exactitude de la conclusion de l'audit.

Pourquoi les principaux contrôles financiers sont-ils importants?

Il est essentiel de disposer d'un système de contrôle interne efficace pour gérer et atteindre les objectifs organisationnels, atténuer les risques d'erreur et de fraude et établir la confiance du public. Les principaux contrôles servent à détecter les erreurs ou les lacunes en matière de contrôle en temps opportun et empêcher d'autres lacunes en matière de contrôle avant qu'elles ne puissent s'aggraver. Ainsi, ils sont essentiels pour assurer que les risques liés à la gestion des ressources publiques sont gérés de manière appropriée. Ces contrôles devraient demeurer efficaces dans le contexte d'un environnement complexe.

Quelles sont les constatations?

L'audit a constaté que, d'une façon générale, les principaux contrôles financiers sélectionnés à l'appui des états financiers de l'ASPC fonctionnent de manière efficace. Des améliorations doivent être apportées dans certains domaines, notamment les suivants : gestion des CAFE; séparation des tâches; pièces de journal; transactions de paye, y compris l'examen de l'assurance de la qualité et la conservation des documents.

La direction est d'accord avec les cinq recommandations formulées dans le rapport et a présenté un plan d'action qui contribuera à accroître l'efficacité des contrôles internes de l'ASPC sur les rapports financiers.A - Introduction

1. Contexte

Il est essentiel de disposer d'un système de contrôle interne efficace pour gérer et atteindre les objectifs organisationnels, atténuer les risques d'erreur et de fraude et établir la confiance du public.

L'administrateur général, en tant qu'agent comptable, est responsable des mesures prises pour assurer que les systèmes de contrôle internes de l'ASPC demeurent efficacesNote de bas de page 1. À cette fin, le Conseil du Trésor (CT) exige que les ministères et les organismes se dotent d'un système de contrôles internes efficaces pour atténuer les risques afin :

- d'assurer une gestion prudente des fonds publics;

- de gérer les biens;

- de produire des rapports fiables.

La Politique sur le contrôle interne du CT requiert de l'administrateur général qu'il signe chaque année pour le ministère la Déclaration de la responsabilité de la direction englobant le contrôle interne exercé en matière de rapports financiers. La Politique sur la gestion financière des ressources, l'information et les rapports financiers du CT exige que l'administrateur général prenne des mesures pour s'assurer que le ministère peut faire l'objet d'un audit fondé sur les contrôles de ses états financiers annuels.

À l'Agence de la santé publique du Canada (ASPC), le Bureau du dirigeant principal des finances (BDPF) a développé le Cadre de contrôle interne exercé sur les rapports financiers (CCIERF), lequel précise les responsabilités en matière de contrôle interne, y compris les contrôles internes exercés sur les rapports financiers (voir l'annexe C). En collaboration avec la Division du contrôle interne de la Direction des opérations financières, dans le cadre du Partenariat de services partagés, le BDPF a établi une stratégie fondée sur les risques pour surveiller les contrôles, sur une base cyclique, et pour qu'il soit possible de déterminer si le système de contrôles internes permet de gérer ou d'atténuer les risques susceptibles de compromettre la fiabilité des rapports financiers.

Dans les dernières années, le Bureau de l'audit et de l'évaluation (BAE) a effectué plusieurs audits dans le cadre de cette stratégie, afin de fournir une assurance continue et d'appuyer les efforts de l'ASPC pour qu'elle puisse maintenir une fonction d'audit fondée sur des contrôles de ses états financiers annuels. Ces audits comprennent l'Audit de l'approvisionnement et de la passation de marchés (mars 2015) et l'Audit des principaux contrôles financiers des exercices précédents (le plus récent : octobre 2015). Ces audits ont contribué à renforcer les contrôles dans plusieurs domaines clés.

Justification de l'audit

L'audit fournit une évaluation indépendante de l'efficacité du régime de détection et de correction des lacunes en matière de contrôles liées à la production de rapports financiers fiables. Il appuie la responsabilité du Comité ministériel de vérification de l'ASPC d'exercer la diligence raisonnable et d'examen critique des données probantes et des plans d'action sous-jacents à l'attestation dans l'Annexe de la Déclaration annuelle de la responsabilité de la direction.

Les principaux contrôles financiers sont essentiels pour assurer que les risques relatifs à l'administration des ressources publiques sont gérés de manière appropriée; ces contrôles doivent demeurer efficaces dans le contexte d'un environnement exigeant. Les complexités actuelles comprennent la modernisation et les responsabilités partagées comme l'Initiative de transformation de la paye; le Partenariat de services partagés entre Santé Canada et l'Agence de la santé publique du Canada; le soutien aux systèmes de planification des ressources de l'organisation comme PeopleSoft et le SAP.

2. Objectifs de l'audit

Les objectifs de l'audit étaient les suivants :

- déterminer si les principaux contrôles choisis destinés à appuyer les états financiers de l'ASPC fonctionnent efficacement afin de pouvoir atténuer les risques d'inexactitude importante, et ce, en vue d'assurer la validité, l'exhaustivité et l'exactitude des transactions financières déclarées;

- faire un suivi des progrès réalisés quant à la mise en œuvre du plan d'action de la direction élaboré en réponse aux recommandations émanant d'audits internes des années antérieures liées aux principaux contrôles financiers.

3. Portée de l'audit

L'audit incluait un examen des principaux contrôles financiers, communs ou spécifiques, dans les grandes catégories de transactions suivantes :

- Accords de subvention et de contribution;

- Dépenses liées aux traitements et salaires;

- Achat de biens et services;

- Achats effectués à l'aide d'une carte d'achat;

- Immobilisations.

L'annexe A présente les champs d'intérêt et les critères d'audit. L'annexe D présente un aperçu de l'étendue d'audit sur les principaux contrôles financiers indiqués dans le CCIERF.

L'audit portait sur les activités liées au traitement des transactions pour l'exercice 2015-2016. Les contrôles testés relevaient majoritairement du BDPF et de la Direction des opérations financières (Partenariat de services partagés), mais l'audit englobait également les activités de contrôle qui relevaient des gestionnaires de centres de coûts.

4. Méthode de l'audit

Le projet d'audit a été exécuté conformément à la Politique sur la vérification interne du Conseil du Trésor du Canada.

Afin d'évaluer l'efficacité des principaux contrôles financiers, on a mené des entrevues auprès des employés, examiné de la documentation (par exemple, politiques et procédures de l'ASPC, documentation pertinente), observé des principaux processus et contrôles et analysé des données financières et non financières à l'aide de techniques et d'outils d'audit informatisés. L'audit a pris appui sur le travail accompli par d'autres parties comme le Bureau du vérificateur général, la Division du contrôle interne (dans le cadre du Partenariat de services partagés), le Bureau de l'ombudsman de l'approvisionnement et d'autres audits effectués par le Bureau de l'audit et de l'évaluation, lorsqu'approprié.

5. Énoncé de conformité

Selon le jugement professionnel de la dirigeante principale de la vérification, les procédures exécutées et les données probantes recueillies ont été suffisantes et appropriées pour assurer l'exactitude de la conclusion de l'audit. Les constatations et la conclusion de l'audit sont fondées sur une comparaison des conditions qui existaient au moment de l'audit et des critères établis et acceptés par la direction. De plus, les renseignements probants ont été réunis conformément aux Normes relatives à la vérification interne au sein du gouvernement du Canada et aux Normes internationales pour la pratique professionnelle d'audit interne.L'audit respecte les Normes relatives à la vérification interne au sein du gouvernement du Canada, comme viennent l'appuyer les résultats du programme d'amélioration et d'assurance de la qualité.

B - Conclusions, recommandations et réponses de la direction

1. Suivi des recommandations de l'année précédente

Critère d'audit : Des progrès sont réalisés par rapport aux recommandations de l'année précédente.

L'audit a examiné la mise en œuvre des recommandations de l'année précédente et a constaté que la direction avait entièrement mis en œuvre les mesures auxquelles elle s'était engagée en réponse aux recommandations formulées dans le rapport de l'année précédente (voir l'annexe E).

Annulation des fiches de spécimen de signature inutiles (recommandation 1)

La direction a communiqué un message à l'ensemble des éditeurs de fiches de spécimen de signature (FSS), pour leur rappeler l'exigence d'effectuer un examen des FSS et leur demander d'annuler toutes les fiches inutiles. Un examen annuel des FSS a été effectué pour s'assurer que les fiches dédoublées ou inutiles ont été détruites.

Réduction des erreurs comptables liées aux transactions effectuées par carte d'achat (recommandation 2)

On a mis à jour les documents de formation sur les cartes d'achat. Une stratégie de mise en œuvre a été élaborée, laquelle prévoit l'envoi de messages sur une base trimestrielle aux titulaires de carte pour les informer des erreurs mises au jour pendant l'exercice d'AQ, ainsi que des conseils et des procédures pour éviter ces erreurs à l'avenir.

Communication et surveillance des exigences de signature des rapports sur les écarts financiers (REF) (recommandation 3)

Les directives comprises dans la lettre d'appel de 2015-2016 relative aux REF ont été modifiées afin d'inclure l'exigence que les REF doivent dorénavant être signés et conservés par les chefs de division et les gestionnaires des centres de coûts. Les gestionnaires ont reçu une trousse d'information qui comprenait les orientations du SCT sur les dépenses de paye relativement à la section 34 de la Loi sur la gestion des finances publiques. Afin d'assurer la conformité relativement à l'exigence de signature, le BDPF a mis à jour les documents de formation sur les REF et a offert des séances de formation. Le BDPF demande aussi au hasard que des directions générales lui fassent parvenir leurs REF dûment signés. Les gestionnaires se préparent actuellement pour la mise en œuvre de la surveillance continue de la gestion des risques relative à la signature des REF, qui devrait débuter au cours de l'exercice 2016-2017.

Conformité à la Norme sur les pièces de journal de l'ASPC (recommandation 4)

Des séances de formation ont été offertes aux employés de la DOF-PSP qui doivent traiter des pièces de journal. De plus, des instructions sur les pièces de journal ont été distribuées afin de fournir une orientation sur les exigences relativement à l'examen et les pièces justificatives.

La clôture en temps opportun des accords de subventions et de contributions dans le Système de gestion de l'information sur les subventions et contributions (SGISC) (recommandation 5)

Les procédures d'exploitation normalisées relativement à la gestion financière ont été mises à jour pour inclure les procédures de clôture des subventions et contributions au moyen du SGISC.

2. Contrôles financiers principaux choisis communs à toutes les catégories de transaction

2.1 Délégation des pouvoirs de signature en matière financière

Critère d'audit : Les contrôles portant sur la tenue des fiches de spécimen de signature garantissent la validité de la délégation des pouvoirs de signature en matière financière.

À l'Agence de la santé publique du Canada (ASPC), les pouvoirs de signature en matière financière sont délégués à différents niveaux de gestion par la ministre et la présidente. Ces pouvoirs sont ensuite accordés à des employés à divers niveaux de gestion en créant et en activant des fiches de spécimen de signature maintenues dans le SAP. On dénombrait environ 900Note de bas de page 2 fiches de signature actives dans la base de données en date de mars 2016.

L'attestation en vertu de l'article 33 de la LGFP (pouvoir de paiement) permet de garantir que les paiements sont soumis aux demandes autorisées, constituent des imputations régulières au crédit et respectent le niveau de crédit. Pour cela, il faut que des processus et contrôles appropriés soient en place pour vérifier les comptes en vertu l'article 34 de la LGFP, comme il est indiqué dans le document relatif à la délégation des pouvoirs de signature de l'ASPC en matière financière. Les agents financiers qui exercent les pouvoirs prévus à l'article 33 de la LGFP s'en remettent aux fiches de spécimen de signature pour déterminer si un employé détient une délégation de pouvoir de signature en matière financière valide en vertu de l'article 34.

Compte tenu des changements liés à l'Initiative de transformation de la paye déployée récemment, un fournisseur de services (FS) externe doit aussi se fier à l'exactitude de la base de données des fiches de spécimen de signature. Ainsi, il est essentiel que les contrôles relatifs à la création et à l'activation des fiches de spécimen de signature fonctionnent de manière efficace pour se conformer à la LGFP et aux instruments de politique des organismes centraux et empêcher l'engagement de dépenses non autorisées.

Activation des fiches de spécimen de signature

Avant d'activer une fiche de spécimen de signature, les éditeurs de fiches de spécimen de signature doivent vérifier la validité de la demande (par exemple, l'approbation par un superviseur détenant un pouvoir délégué, la formation obligatoire a été suivie et une carte a été émise à un employé de l'ASPC admissible, une seule carte par personne, dans la plupart des cas).

L'audit a permis d'examiner les fiches de spécimen de signature activées en 2015-2016 pour s'assurer que l'examen des demandes de fiches de spécimen de signature par les éditeurs a été effectué correctement; l'audit n'a mis au jour aucun problème.

Résiliation des fiches de spécimen de signature

La fiche de spécimen de signature d'un employé peut être résiliée pour deux raisons : les responsabilités de la personne ont changé ou elle a quitté l'ASPC. Dans le premier cas, la carte de signature est modifiée pour refléter ses nouvelles responsabilités, à condition que la personne conserve des pouvoirs de signature en matière financière. Dans le second cas, la carte de signature est tout simplement annulée.

La résiliation rapide des fiches de spécimen de signature est essentielle pour que les agents financiers puissent s'acquitter de leurs responsabilités en matière d'attestation en vertu de l'article 33 de la LGFP. En outre, le FS externe pour le nouveau système de paye compte sur l'ASPC pour lui fournir des données à jour sur les employés qui exercent les pouvoirs prévus à l'article 34 de la LGFP pour les transactions de paye. À cette fin, un processus obligatoire de départ et un outil de demande de départ ont été mis en œuvre pour faciliter l'annulation rapide des cartes. En outre, la Direction des opérations financières (DOF), opérant dans le cadre du Partenariat de services partagés (PSP), effectue un examen annuel des cartes de spécimen de signature en tant que contrôle d'atténuation, pour annuler toute carte qui ne sert plus.

L'audit a permis d'évaluer l'exactitude de la base de données au cours de l'année en analysant la rapidité des résiliations de cartes de spécimen de signature des employés ayant quitté l'organisation. L'audit a permis d'observer des cas où les cartes ont été annulées plus de 30 jours après le départ de l'employé.

2.2 Processus d'assurance de la qualité relativement à l'attestation prévue à l'article 34 de la Loi sur la gestion des finances publiques

Critère d'audit : L'assurance de la qualité relativement aux attestations en vertu de l'article 34 de la Loi sur la gestion des finances publiques est effectuée efficacement.

Le fait de disposer d'un processus d'assurance de la qualité efficace est un contrôle principal permettant de maintenir un haut niveau d'intégrité et de responsabilisation dans la dépense des fonds publics et favorisant la bonne gérance des ressources financières.

Conformément à la Directive sur la vérification des comptes émise par le SCT, l'ASPC emploie une démarche axée sur le risque pour effectuer l'assurance de la qualité concernant la vérification des comptes en vertu de l'article 34 de la Loi sur la gestion des finances publiques (LGFP), lorsqu'il exerce l'autorité de payer concernant des paiements, conformément à l'article 33 de la LGFP.

En vertu de l'article 34 de la LGFP, les gestionnaires doivent attester que :

- les biens fournis ou les services ont été rendus;

- le prix facturé est conforme au contrat;

- la documentation à l'appui est complète;

- le code financier est correct;

- le bénéficiaire est admissible au paiement.

Source : Directive sur la vérification des comptes du SCT

Le processus d'assurance de la qualité vise à confirmer que l'attestation en vertu de l'article 34 de la LGFP est effectuée correctement et de façon uniforme. Pour les transactions à risque élevé, le processus sert de contrôle principal pour garantir l'exactitude et la validité des transactions, les erreurs (le cas échéant) étant rectifiées avant le paiement. Pour les transactions à faible risque, les résultats de l'échantillonnage trimestriel donnent une indication de l'efficacité de l'attestation en vertu de l'article 34 de la LGFP et, si nécessaire, des plans d'action sont élaborés. Pour les deux types de transactions, les erreurs sont corrigées, au besoin. On a ainsi l'assurance que les transactions sont valides, exactes et correctement autorisées.

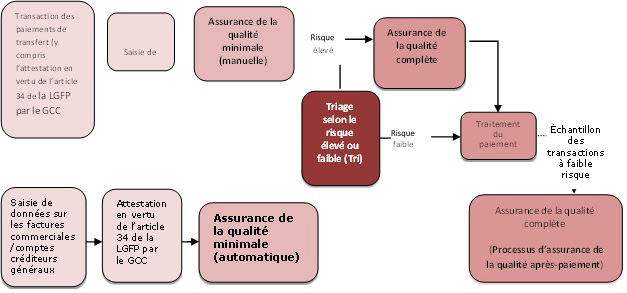

Comme l'illustre la figure 1, toutes les transactions sont soumises à une assurance de la qualité minimale axée sur la vérification de la pertinence des éléments suivants : l'autorisation en vertu de l'article 34 de la LGFP, le code financier et les renseignements sur les fournisseurs. Les examens de l'assurance de la qualité minimale sont effectués soit manuellement soit automatiquement par le SAP-P2P. Les transactions jugées à risque (faible ou élevé) sont soumises à un processus comprenant des points de contrôle en fonction de la nature et de la valeur des transactions.

Figure 1 : Processus d'examen de l'assurance de la qualité

Source : Guide de formation sur l'échantillonnage statistique du Partenariat de services partagés

Équivalent textuel

L'Agence de la santé publique du Canada (ASPC) suit un processus d'assurance de la qualité visant à garantir que les transactions sont valides, exactes et correctement autorisées, et que les erreurs sont décelées et corrigées.

En ce qui concerne les transactions de paiements de transfert (notamment l'approbation en vertu de l'article 34 de la Loi sur la gestion des finances publiques [LGFP] par le gestionnaire de centre de coûts [GCC]), l'on effectue l'entrée de données avant que la transaction fasse l'objet d'une évaluation manuelle de l'assurance de la qualité minimale. En ce qui concerne les factures commerciales et les transactions des comptes créditeurs généraux, l'on obtient l'approbation en vertu de l'article 34 avant une évaluation automatique de l'assurance de la qualité minimale au moyen du système d'approvisionnement au paiement dans SAP.

Ensuite, toutes les transactions font l'objet d'un tri qui détermine si le paiement présente un risque élevé ou faible. Si l'on juge que la transaction présente un risque élevé, elle fait l'objet d'un examen complet d'assurance de la qualité avant que l'on procède au paiement. En ce qui concerne les transactions que l'on juge présenter un risque faible, l'on procède directement au paiement. Cependant, on effectue un échantillonnage statistique tous les trimestres; l'on choisira donc de façon aléatoire un échantillon de transactions à faible risque, qui fera l'objet d'un examen complet d'assurance de la qualité.

Les transactions jugées à faible risque sont payées immédiatement après l'exécution de l'assurance de la qualité minimale, mais sont assujetties à un examen de l'assurance de la qualité complet au moyen d'un échantillonnage statistique. Ce processus est appelé le processus d'assurance de la qualité après-paiement.

Toutes les transactions jugées à risque élevé sont soumises à un processus complet d'assurance de la qualité avant le paiement. Ce processus consiste à vérifier que la documentation fournie appuie la demande de paiement, que le codage financier est approprié, que les montants réclamés correspondent à ceux du contrat ou de l'accord de financement et que les documents d'achat et les demandes de paiement respectent les politiques du CT et de l'ASPC. À titre d'exemple de transactions à risque élevé, notons l'ensemble des transactions relatives aux paiements de transfert, les frais d'abonnement et les déplacements de non-fonctionnaires.

Les erreurs décelées au moyen de l'assurance de la qualité qui remettent en question la validité de la demande de paiement doivent faire l'objet d'un suivi et être rectifiées. Par exemple, il peut s'agir d'un pouvoir financier inapproprié aux termes de l'article 34 de la LGFP ou d'un prix facturé qui diffère de celui du contrat ou de l'accord de financement.

Le tableau 1 présente la distribution par profil de risque des transactions enregistrées durant l'exercice 2015-2016. Il montre que, bien que la proportion de transactions à risque élevé représente 9 pour cent du nombre total de transactions, leur valeur représente 69 pour cent de la valeur totale des transactions.

| Profil de risque | Nombre de transactions | Valeur | ||

|---|---|---|---|---|

| (milliers) | (%) | (M de $) | (%) | |

| Élevé | 3,7 | 9 % | 240,1 | 69 % |

| Faible | 36,1 | 91 % | 109,6 | 31 % |

| Total | 39,8 | 100 % | 349,7 | 100 % |

| Source : Système financier de l'ASPC, exercice 2015-2016. | ||||

L'assurance de la qualité portant sur la vérification des comptes en vertu de l'article 34 de la LGFP englobe la plupart des transactions de paiement, y compris les subventions et les contributions, les comptes créditeurs, les demandes de remboursement de frais de déplacement, les honoraires et les cartes d'achats. Les dépenses salariales et liées au traitement ne sont pas incluses, étant donné qu'elles sont assujetties à un processus d'assurance de la qualité différent dont traite la section 3.2 du rapport. Au cours de l'exercice 2015-2016, les transactions liées à des règlements interministériels (RI) ont été incluses dans l'approche de vérification après-paiement et d'échantillonnage. Toutefois, le Cadre d'échantillonnage statistique n'a pas été mis à jour pour refléter ce changement. La gestion a indiqué que le Cadre d'échantillonnage statistique est en cours de révision pour inclure ce changement.

Les principaux aspects du processus d'assurance de la qualité comprennent :

- le tri des transactions;

- la détection des erreurs dans la vérification des comptes;

- l'inscription des résultats de l'examen d'assurance de la qualité;

- l'assurance de la qualité ou l'échantillonnage statistique des transactions à faible risque.

Tri des transactions pour le processus d'assurance de la qualité

Le tri des transactions est un aspect important du processus d'assurance de la qualité. Il détermine si une transaction présente un risque faible ou élevé, selon le Cadre d'échantillonnage statistique, et ainsi de décider du degré d'assurance de la qualité (minimal ou complet) à atteindre avant d'effectuer le paiement. Le tri est fondé sur le code financier utilisé lors de la création d'un bon de commande ou lorsqu'une facture est inscrite.

L'audit a permis de constater que certaines transactions de voyages de non-fonctionnaires ont été triées comme étant des transactions à faible risque plutôt qu'à risque élevé parce qu'un code financier inexact avait été utilisé pour créer le bon de commande. Ainsi, ces transactions risquent de ne pas avoir été assujetties à l'examen d'assurance de la qualité de niveau approprié avant le paiement. La section 3.3 du présent rapport approfondit cette question.

Détection des erreurs dans la vérification des comptes

L'examen de l'assurance de la qualité sous-entend la vérification des comptes effectuée conformément à l'article 34 de la LGFP pour assurer qu'elle a été complétée correctement (par exemple, que le prix facturé est conforme au contrat; que la documentation à l'appui est complète; que le code financier est correct; que le bénéficiaire est admissible au paiement). Ce processus montre l'efficacité de cette vérification des comptes.

L'audit a vérifié les transactions enregistrées au cours de l'exercice 2015-2016 et a constaté que l'examen de l'assurance de la qualité avait été effectué de manière appropriée.

Inscription des résultats de l'examen d'assurance de la qualité

Le Guide de formation sur l'échantillonnage statistique du Partenariat de services partagés exige que toutes les erreurs décelées au cours de l'examen d'assurance de la qualité des transactions à faible risque et à risque élevé soient inscrites dans le SAP. Cet extrant du processus d'assurance de la qualité est considéré comme étant le plus important, car il fournit les données nécessaires pour établir l'exactitude et la fiabilité du processus de vérification des comptes et permet à la direction d'élaborer des mesures correctives, le cas échéant, conformément à la Directive sur la vérification des comptes du SCT.

L'audit a permis de constater, pour l'échantillon de transactions examinées, que les erreurs relevées par l'évaluateur de l'assurance de la qualité étaient inscrites dans le SAP.

Processus d'assurance de la qualité après-paiement des transactions à faible risque

Comme il est fait mention plus tôt, toutes les transactions à faible risque sont soumises à une assurance de la qualité minimale avant le paiement. De plus, on sélectionne chaque trimestre un échantillon de ces transactions afin d'effectuer une assurance complète de la qualité après-paiement. La DOF-PSP et les guichets de services de comptabilité analysent les erreurs et élaborent les plans d'action. Le Cadre d'échantillonnage statistique fournit une orientation quant aux mesures correctives et aux activités de suivi.

Dans le cadre de l'audit, on a examiné les résultats de l'échantillon statistique de transactions à faible risque durant l'exercice 2015-2016. Les résultats révèlent que le taux d'erreurs pour les transactions relatives aux RI était systématiquement inférieur au taux d'erreurs admissible (8 pour cent). Des transactions par carte d'achat dépassaient le taux d'erreur tolérable de l'ASPC au T2, mais au T4, les résultats indiquent que les mesures mises en place pour remédier aux taux d'erreur élevés avaient exercé un effet positif.

| Groupe des transactions à faible risque | Taux d'erreurs pour 2015-2016 | |||

|---|---|---|---|---|

| T1 | T2 | T3 | T4 | |

| Comptes créditeurs | 3,9 % | 5,2 % | 0,0 % | 0,6 % |

| Règlements interministériels | 10,4 % | 7,8 % | 14,8 % | 10,3 % |

| Cartes d'achat | 7,3 % | 8,4 % | 5,2 % | 0,6 % |

La gestion met actuellement en place des mesures correctives relativement aux erreurs décelées dans les RI, y compris la mise en œuvre, en 2015-2016, d'une nouvelle norme pour les RI.

En conclusion, une assurance de la qualité est effectuée à l'égard des attestations en vertu de l'article 34 de la LGFP.

2.3 Attestation en vertu de l'article 33 de la LGFP

Critère d'audit : L'attestation des dépenses non salariales en vertu de l'article 33 de la LGFP est effectuée et il existe une séparation des tâches appropriée relativement à l'attestation en vertu de l'article 34 de la LGFP.

Le pouvoir de demander des paiements conformément à l'article 33 de la LGFP est désigné « pouvoir de paiement ». En vertu de cet article, les agents financiers à qui l'on a délégué un pouvoir de paiement ont pour responsabilité de s'assurer que :

- l'article 34 de la LGFP a été correctement exécuté en confirmant que le signataire en vertu de l'article 34 était habilité à autoriser la dépense et que l'on dispose de preuves vérifiables selon lesquelles on a bien effectué l'assurance de la qualité concernant l'exactitude de la vérification des comptes en vertu de l'article 34;

- les dépenses sont des imputations légitimes au crédit.

L'autorisation de paiement en vertu de l'article 33 de la LGFP fournie par les agents financiers est un contrôle essentiel pour s'assurer de l'exactitude et de la légitimité des transactions.

L'audit a permis de constater que l'attestation en vertu de l'article 33 de la LGFP pour ce qui est des dépenses non salariales est effectuée et qu'il existe une séparation des tâches appropriées dans le cadre de l'attestation en vertu de l'article 34 de la LGFP. La section 3.2 du rapport traite de l'attestation en vertu de l'article 33 de la LGFP des dépenses salariales.2.4 Examen par la direction des dépenses et des engagements

Critère d'audit : Les gestionnaires de centre de coûts vérifient l'exhaustivité, la validité et l'exactitude des dépenses et des engagements enregistrés dans le SAP.

Un examen des dépenses et des engagements de l'ASPC est effectué par le biais de l'application utilisée pour développer le REF. Celle-ci permet d'établir des prévisions, d'ajuster les plans et d'enregistrer les dépenses prévues à différents niveaux des divers fonds. L'examen des salaires effectué dans le cadre du REF vient appuyer les salaires anticipés; il fait également partie du processus d'approbation des dépenses salariales en vertu de l'article 34 de la LGFP.

La Division de la gestion et de l'analyse des ressources (DGAR) du BDPF est responsable de la coordination du processus de production de rapports sur les écarts financiers (REF). Elle fournit des directives, des conseils et des outils aux directions générales. En 2015-2016, le processus de REF a été effectué à quatre occasions prédéterminées pendant l'année (juin, août, octobre et décembre). Les conseillers en gestion financière (CGF) de la DGAR appuient également les gestionnaires de programme en fournissant des conseils tactiques et en assumant un rôle de remise en question pour les engagements enregistrés dans le SAP et les dépenses anticipées consignées au REF.

La responsabilité de l'examen des dépenses réelles et des engagements ainsi que de l'élaboration de dépenses anticipées incombe aux gestionnaires de programme. Les examens sont effectués par les gestionnaires de centre de coûts en consultation avec les gestionnaires fonctionnels de la direction générale, en vue de garantir que les prévisions de fin d'exercice reflètent exactement le plan opérationnel de chaque division. Cette activité inclut l'évaluation de la validité, de l'exactitude et de l'exhaustivité des dépenses et des engagements et la consignation des coûts anticipés d'activités prévues comme dépenses anticipées dans le REF. Les gestionnaires fonctionnels au sein des directions générales sont responsables de l'obtention de signatures et de la collecte du REF à tous les niveaux de gestion, y compris les détenteurs de budgets au plus bas échelon de l'organisation.

En raison du transfert des fonctions d'administration de la paye à un FS pangouvernemental et de la mise en œuvre du nouveau système de paye (Phénix), les ministères et les organismes (y compris l'ASPC) ont eu un nombre élevé d'erreurs de paye susceptibles d'entraîner des inexactitudes dans les dépenses salariales enregistrées dans le système financier de l'ASPC. Pour atténuer ce risque, l'ASPC utilise le processus de production de REF sur les dépenses salariales pour servir de contrôle compensateur pour valider l'exactitude des dépenses salariales enregistrées dans les dossiers financiers de l'ASPC (voir la section 3.2 pour des précisions supplémentaires).

Il incombe BDPF de s'assurer que les activités de REF de fin de mois sont menées correctement et documentées par une fonction de remise en question. Ce processus est considéré comme un contrôle principal pour les rapports financiers.

L'audit a examiné le processus de REF et a constaté que l'examen et la remise en question des REF de centres de coûts avaient été effectués correctement.

En conclusion, les engagements et les dépenses enregistrés dans le SAP sont examinés pour en déterminer l'exhaustivité, la validité et l'exactitude.2.5 Charges à payer à la fin de l'exercice

Critère d'audit : l'examen et la remise en question des transactions payables à la fin de l'exercice sont effectués afin d'assurer l'exhaustivité, la validité et l'exactitude de celles-ci.

Conformément à la Directive sur l'enregistrement des créditeurs en fin d'exercice (CAFE) du SCT, les ministères et les organismes doivent relever et quantifier les dettes envers des tiers non réglées au 31 mars de chaque exercice. Si l'on ne peut les chiffrer avec précision, une estimation raisonnable doit être utilisée afin de déterminer les montants de passifs, à condition que des valeurs précises puissent être attribuées.

Conformément aux procédures ministérielles de fin d'exercice, les gestionnaires et les administrateurs de centre de coûts doivent présenter des demandes de CAFE pour les biens et services de valeur égale ou supérieure à 1 000 $ (sauf les dépenses liées aux salaires, où le seuil minimal est de 400 $, et les ententes interministérielles et les subventions et contributions, où il n'y a aucun seuil minimal), pour lesquels une facture n'a pas été reçue ou lorsqu'un compte créditeur ou un paiement ne peut être enregistré avant la date limite exigée. En outre, les conseillers en gestion financière sont responsables d'examiner et de remettre en question les demandes de CAFE pour s'assurer que les documents à l'appui appropriés sont fournis pour soutenir un passif valide. Le montant total des CAFE créées au cours de l'exercice 2015-2016 était de 19 millions de dollars.

Dans le cadre de l'audit, on a examiné la fonction d'examen et de remise en question en ce qui concerne les CAFE liés à l'exercice antérieur qui n'avaient pas encore été soldés et ceux enregistrés dans le cadre des procédures de fin d'exercice 2015-2016. L'audit a permis de constater que les fonctions d'examen et de remise en question des CAFE de l'exercice antérieur avaient été exercées.

En ce qui a trait aux CAFE créés en 2015-2016, l'audit a examiné un échantillon de 39 transactions et a constaté que dans trois cas, le montant enregistré ne comptait aucun document à l'appui ou était supérieur au montant justifié par les documents.

En conclusion, les transactions payables à la fin de l'exercice ont été examinées et remises en question afin d'en déterminer l'exhaustivité et la validité. Toutefois, des améliorations sont requises pour assurer l'exactitude des transactions liées aux CAFE.

Recommandation 1

Il est recommandé que le dirigeant principal des finances s'assure que les montants des CAFE enregistrés concordent avec les documents à l'appui.

Réponse de la direction

La direction souscrit à cette recommandation.

Les guichets de services de comptabilité examineront et réviseront leur procédure interne afin de s'assurer que les montants des CAFE enregistrés dans le SAP concordent avec les documents à l'appui.

2.6 Accès au système et séparation des tâches

Critère d'audit : L'accès au SAP est restreint et la séparation des tâches est bien appliquée.

La séparation des tâches est un concept essentiel en matière de contrôle interne qui permet d'atténuer le risque de fraude et d'erreurs. Des tâches incompatibles surviennent lorsqu'une même personne peut exécuter des tâches ou des fonctions dans des étapes multiples d'un processus unique. Par exemple, la tenue ou la création des dossiers maîtres sur les fournisseurs est une tâche incompatible avec l'enregistrement, par la même personne, des bons de commande ou des factures des fournisseurs.

Avant d'accorder ou de modifier l'accès, la DOF-PSP effectue des essais pour s'assurer que les utilisateurs n'ont pas accès à des fonctions incompatibles. Dans certains cas, la DOF-PSP autorisera l'accès à des tâches incompatibles en raison de contraintes opérationnelles. En pareils cas, le gestionnaire responsable doit décrire les mesures de contrôle d'atténuation dans le format prescrit. En outre, la DOF-PSP effectue des essais pour surveiller la séparation des tâches sur une base semestrielle. En septembre 2015, la fréquence des exercices de surveillance est passée de semestrielle à mensuelle.

L'audit a vérifié la séparation des tâches pour déterminer si les personnes avaient accès à des tâches incompatibles. L'audit a permis de constater que certains utilisateurs avaient accès à des tâches incompatibles, comme il est indiqué au tableau 3.

| Nombre d'utilisateurs | Accès à des tâches incompatibles | Description du risque | |

|---|---|---|---|

| 3 | Créer un bon de commande | Exercice des pouvoirs prévus à l'article 34 de la LGFP en tant que GCC | Des biens pourraient être détournés puisque la même personne peut approuver un achat ainsi que le paiement de la facture connexe. |

Il n'y a pas de politique documentée approuvée pour accorder l'accès à des tâches incompatibles, comme la définition des contraintes opérationnelles, la définition et les lignes directrices relativement aux mesures de contrôle d'atténuation et les niveaux d'approbation de la haute direction requis.

L'audit a aussi vérifié si la surveillance de la séparation des tâches était effectuée et a constaté qu'elle était effectuée à la fréquence prévue. Cependant, les activités de surveillance n'incluaient pas de mesures de suivi pour assurer que les mesures de contrôle d'atténuation qui doivent être prises par le gestionnaire responsable ont bel et bien été mises en œuvre.

En conclusion, des améliorations sont requises pour ce qui est de l'accès au système et de la séparation des tâches.

Recommandation 2

Il est recommandé que le dirigeant principal des finances améliore les fonctions d'application et de surveillance de la séparation des tâches.

Réponse de la direction

La direction souscrit à cette recommandation.

L'Équipe des systèmes financiers collabore avec la Division du contrôle interne pour effectuer un examen des procédures actuelles et des contrôles du système. Un document révisé sur les procédures sera élaboré afin de renforcer les contrôles relatifs à la séparation des tâches.

2.7 Examen des entrées dans le journal

Critère d'audit : Les entrées dans le journal sont examinées par une seconde personne et accompagnées de la documentation à l'appui appropriée.

Les pièces de journal (PJ) sont l'une des méthodes utilisées pour apporter des modifications dans le SAP, afin de garantir que les renseignements financiers sont codés de manière exacte et correcte. La Norme sur les pièces de journal a été élaborée pour officialiser le processus et les responsabilités relatives à la création, à l'approbation, à l'examen et à l'entrée des PJ dans le SAP. Elle établit les documents à l'appui et les exigences relatives à l'approbation pour les PJ courantes et non courantes.

L'audit a examiné un échantillon de 25 PJ pour vérifier la conformité à la Norme. L'audit a permis de constater que dans deux cas, la documentation et l'examen et l'approbation des pièces de journal ne satisfaisaient pas aux exigences de la Norme.

En conclusion, des améliorations sont requises pour assurer que les PJ sont examinées et approuvées par le pouvoir délégué approprié, et que les formulaires et les pièces justificatives sont remplis conformément à la Norme sur les pièces de journal.

Recommandation 3

Il est recommandé que le dirigeant principal des finances s'assure que les entrées des pièces de journal sont gérées conformément à la Norme sur les pièces de journal.

Réponse de la direction

La direction souscrit à cette recommandation.

Les pièces de journal qui ne satisfaisaient pas aux exigences de la Norme sur les pièces de journal étaient liées à des entrées du système automatisé produites par le SAP. L'Équipe des politiques financières examinera et mettra à jour la Norme sur les pièces de journal pour préciser que celle-ci ne s'applique pas à ces transactions. Les guichets de services de comptabilité de l'Est et de l'Ouest ont fourni une formation au personnel qui traite les pièces de journal afin d'assurer la conformité à la Norme actuelle pour ce qui est des pièces de journal entrées manuellement.

3. Contrôles financiers principaux spécifiques choisis de certaines catégories de transactions

3.1 Paiement des subventions et des contributions

Critère d'audit : Le rapprochement des demandes de paiement du SGISC au SAP est effectué. Les accords de contribution sont examinés et clos pour veiller à ce que les comptes clients découlant d'un paiement en trop soient enregistrés.

Rapprochement des transactions dans le SGISC au SAP

Pendant l'exercice 2015-2016, les paiements relatifs aux programmes de subventions et de contributions de l'ASPC (202 millions de dollars) ont été traités par l'entremise du SGISC.

Le rapprochement du SGISC au SAP contribue à garantir que les dépenses effectuées dans le cadre des accords de subventions et contributions enregistrées dans le système financier de l'ASPC et dans le SGISC sont complètes et exactes.

L'audit a permis de constater que les rapprochements des dépenses du SGISC au SAP ont été effectués par le Centre des subventions et des contributions du BDPF et que les éléments qui ne concordent pas étaient accompagnés d'une explication appropriée pour garantir que les soldes du SAP utilisés aux fins de la production des rapports financiers étaient exacts.

Examen et clôture des accords de contribution

L'examen et la clôture des accords de contribution sont nécessaires pour assurer que toutes les conditions générales ont été respectées, que les paiements finaux ont été effectués et que les comptes débiteurs découlant d'un paiement en trop sont enregistrés dans le système financier de l'ASPC et sont recouvrés. La clôture en temps opportun et la communication des résultats aux finances sont nécessaires pour assurer l'exhaustivité et l'exactitude des renseignements financiers de l'ASPC, notamment concernant les comptes débiteurs.

L'audit a permis de constater que l'examen et la clôture des accords de contribution, y compris le versement des paiements finaux et le recouvrement des montants découlant des paiements en trop, fonctionnaient de manière efficace.

En conclusion, le rapprochement des demandes de paiement des systèmes du SGISC au SAP et l'examen et la clôture des accords de contribution sont effectués.

3.2 Dépenses liées aux traitements et salaires

Critère d'audit : Une source fiable examine les transactions de paye pour veiller aux autorisations appropriées.

Selon la Directive sur la gestion financière de l'administration de la paye du SCT, le dirigeant principal des finances est responsable de l'efficacité des contrôles financiers liés à l'administration de la paye, à la comptabilisation de la paye et aux demandes de paiement. Le chef des ressources humaines est responsable des politiques et fonctions de rémunération. Toutefois, à la suite de l'Initiative de transformation de l'administration de la paye, les rôles, les responsabilités et les processus opérationnels liés à l'administration de la paye ont changé de manière importante. Ces changements incluent le transfert des responsabilités d'administration de la paye, qui incombaient auparavant à la Direction des services en ressources humaines (DSRH) de la Direction générale des services de gestion (DGSG), à un fournisseur de services (FS) pangouvernemental, de même que le remplacement du système de paye régional (SPR) par le nouveau système de paye Phénix.

Le FS a élaboré un Cadre de contrôle du Centre des services de paye (Cadre) conçu pour garantir l'exactitude, l'exhaustivité, l'intégrité et l'exécution en temps opportun des services de paye. En vertu de ce Cadre, l'ASPC est responsable de veiller à la conformité à l'article 32 de la LGFP; à l'exhaustivité et l'exactitude de l'information incluse dans les demandes de dotation; à la conformité à l'article 34 de la LGFP et d'assurer une piste d'audit appropriée pour démontrer la conformité. Le tableau 1 de l'annexe F résume les responsabilités de l'ASPC.

Pour s'acquitter de ces responsabilités, le Cadre exige que les ministères et les organismes définissent la fonction de source fiable (SF), qui est responsable de garantir que l'information transmise au FS est exacte, exhaustive et accompagnée des attestations appropriées en vertu des articles 32 et 34 de la LGFP.

Par conséquent, l'ASPC a établi des fonctions de SF distinctes pour la dotation et pour la rémunération au sein de la Direction générale des services de gestion, dans le cadre du Partenariat des services partagés (DGSG-PSP). La SF responsable de la dotation fait partie de la Division du service à la clientèle de la DSRH, alors que la source fiable responsable de la rémunération relève de la Division des services de RH centralisés à l'échelle nationale de la DSRH. Le tableau 2 de l'annexe F résume les responsabilités des sources fiables.

Source fiable responsable de la dotation

La source fiable responsable de la dotation examine les documents de dotation, comme les demandes de dotation en personnel, les lettres d'offres et les affectations intérimaires, afin de garantir la conformité à l'article 34 de la LGFP avant d'expédier les documents au FS. Les dossiers de dotation expédiés au FS sont normalement conservés pendant une période de cinq ans, conformément aux lignes directrices de Bibliothèque et Archives Canada sur la gestion des ressources documentaires du gouvernement du Canada.

L'audit a permis de constater que les contrôles de processus relatif aux activités de la source fiable responsable de la dotation étaient efficaces.

Source fiable responsable de la rémunération

La source fiable responsable de la rémunération examine les documents qui autorisent les activités de paye, comme les différents types de congés, la rémunération au rendement et la paye de fin de période d'emploi, afin de garantir la conformité à l'article 34 de la LGFP avant d'expédier les documents au FS.

L'audit a permis de constater que les documents examinés par la SF responsable de la rémunération étaient conservés pendant une période d'au plus six mois après avoir été soumis au FS, ce qui ne permet pas de maintenir une piste d'audit suffisante. En outre, cette période de conservation ne respecte pas les lignes directrices de Bibliothèque et Archives Canada sur la gestion des ressources documentaires du gouvernement du Canada, qui prévoient la conservation des documents relatifs à la rémunération pendant une période de deux ans lorsqu'ils ne sont pas liés à des départs.

L'audit a aussi permis de constater que les transactions relatives au temps et au travail peuvent être entrées dans le système de paye Phénix de deux façons : 1) par l'employé ou 2) avec l'aide d'une personne responsable de la comptabilisation du temps.

Lorsque les employés entrent eux-mêmes les transactions relatives au temps et au travail, ceux qui ont accès à l'option libre-service de Phénix peuvent entrer les données relatives à des heures supplémentaires et sélectionner un gestionnaire de centre de coûts pour approuver la transaction relative aux heures supplémentaires par voie électronique. Toutefois, le système Phénix n'offre pas de contrôles permettant de limiter le pouvoir d'approbation des payes pour des heures supplémentaires à des gestionnaires délégataires de pouvoir pour certains centres de coûts. Cela augmente le risque que des transactions relatives à des heures supplémentaires ne soient pas approuvées par une personne investie des pouvoirs délégués appropriés en matière financière. L'ASPC compte sur l'examen des dépenses salariales effectué dans le cadre du processus de gestion des rapports sur les écarts pour atténuer ce risque, une approche proposée par le Bureau du contrôleur général.

Une personne responsable de la comptabilisation du temps entre les données relatives aux transactions de temps et de travail pour les employés dont le nombre d'heures varie d'une période de paye à l'autre, ou qui travaillent dans des régions éloignées et ainsi n'ont pas accès au système. L'audit a permis de constater qu'il n'y a encore aucun processus permettant de valider l'exactitude des données entrées—une responsabilité clé de l'ASPC en vertu du Cadre de contrôle du Centre des services de paye (voir tableau 1, annexe F). Il y a un risque accru que des erreurs dans l'entrée des données génèrent des inexactitudes dans les montants de paye qui pourraient passer inaperçues. La gestion a fait savoir qu'un plan d'assurance de la qualité en cours d'élaboration par la DOF-PSP, en collaboration avec la DSRH de la DGSG-PSP et le FS.

Recommandation 4

Il est recommandé que le dirigeant principal des finances mette en œuvre un processus d'assurance de la qualité pour valider l'exactitude des données entrées par les personnes responsables de la comptabilisation du temps.

Réponse de la direction

La direction souscrit à cette recommandation.

La DOF-PSP procède actuellement à l'élaboration d'une méthode d'échantillonnage pour valider l'exactitude des données entrées par les responsables de la comptabilisation du temps. Cette méthodologie est élaborée en consultation avec l'Équipe des systèmes financiers, la Division du contrôle interne, la Direction des services en ressources humaines et les personnes affectées au projet Phénix au sein de Services publics et Approvisionnement Canada. Il importe de mentionner qu'à ce jour, le système Phénix est instable et que l'accès des ministères aux rapports sur le temps et le travail, qui indiquent les transactions entrées par les responsables de la comptabilisation du temps, remonte à très récemment; jusqu'à présent, l'ASPC a beaucoup de difficultés à produire ces rapports de manière satisfaisante.

Recommandation 5

Il est recommandé que la sous-ministre adjointe, Direction générale des services de gestion, développe et mette en œuvre des lignes directrices relatives à la tenue de dossiers (conservation des documents) utilisés pour démontrer la conformité à l'article 34 de la LGFP.

Réponse de la direction

La direction souscrit à cette recommandation.

La Division des services de RH centralisés à l'échelle nationale de la DSRH-PSP développera et mettra en œuvre des lignes directrices relatives à la tenue de dossiers, lesquelles seront communiquées à l'ensemble des sources fiables responsables de la rémunération.

Surveillance continue des principaux contrôles des transactions de paye

Compte tenu des changements apportés au processus de paye, la Division du contrôle interne de la Direction des opérations financières, dans le cadre du Partenariat des services partagés, a développé et mis à l'essai des procédures pour surveiller l'efficacité des contrôles des sources fiables responsables de la dotation. La direction a indiqué que les procédures de vérification de l'efficacité pour des sources fiables responsables de la rémunération seront développées et mises en œuvre en 2016-2017.

Processus d'assurance de la qualité en fonction de l'article 33 de la LGFP relativement au respect des dispositions prévues à l'article 34 de la LGFP pour ce qui est des transactions de paye

La Directive sur la vérification des comptes du SCT stipule que : « Les agents financiers [c.-à-d. la DOF-PSP] ont la responsabilité de s'assurer que les paiements et les règlements interministériels sont vérifiés […] en exerçant l'autorité de payer concernant des paiements conformément à l'article 33 de la Loi sur la gestion des finances publiques » (alinéa 6.3.1.1). La Directive stipule également que : « Bien que la vérification des comptes soit normalement exécutée avant le paiement ou le règlement interministériel, il est permis de payer certaines factures […] avant de vérifier les comptes dans certaines situations » (alinéa 6.3.4), ce qui est le cas pour les transactions de paye.

Avec le Cadre, le processus d'assurance de la qualité (AQ) après-paiement des transactions de paye est effectué par le FS pour le compte des ministères et des organismes. Le FS doit effectuer des examens trimestriels d'AQ portant sur les transactions de paye et faire état de ses constatations dans un rapport d'AQ. L'audit a permis de constater que le FS a effectué un examen d'AQ pour le premier trimestre de l'exercice 2015-2016. SC n'a pas reçu de rapport d'AQ sur les autres trimestres de l'année.

Depuis le transfert des dossiers de paye au FS et la mise en œuvre du système Phénix, les ministères et organismes, dont l'ASPC, ont observé un nombre important d'erreurs de paye qui ont eu une incidence sur les employés. Les erreurs de paye peuvent être signalées par les employés ou la direction du programme à la Division des services de RH centralisée à l'échelle nationale (DSRHCN) de la DGSG-DSRH, qui, en retour, fait part des problèmes au FS. La DSRHCN enregistre et surveille les problèmes signalés et transmis au FS, mais les répercussions financières de ces problèmes sur les dossiers financiers de l'ASPC ne sont pas documentées.

Comme il est indiqué à la section 2.4, l'ASPC compte sur le REF portant sur les dépenses salariales comme contrôles compensateurs pour atténuer le risque que des dépenses salariales incomplètes ou inexactes ne soient enregistrées dans ses dossiers financiers. Cette pratique est en harmonie avec les suggestions formulées par le Bureau du contrôleur général selon lesquelles les ministères et organismes doivent appliquer des contrôles temporaires pendant la mise en œuvre du système Phénix. Tout écart à la fin de l'exercice entre les montants enregistrés dans le système financier et les dépenses salariales prévues pourrait faciliter la détection des erreurs de paye, ainsi que la préparation des entrées financières requises pour assurer que les dépenses salariales sont comptabilisées de manière appropriée. En raison des difficultés rencontrées récemment avec le système de paye Phénix, l'ASPC aurait avantage à rappeler aux gestionnaires et aux conseillers financiers l'importance de procéder à un examen approfondi des dépenses salariales dans le cadre du processus de préparation du REF, et ce, afin d'atténuer le risque que des dépenses salariales soient erronées.

En conclusion, les gestionnaires ont déployé des efforts pour atténuer les risques relatifs à l'exactitude, à l'exhaustivité, à l'intégrité et à la production en temps opportun de la paye. Ces efforts devront être maintenus pour assurer que les transactions entrées par les responsables de la comptabilisation du temps sont examinées afin de garantir la conformité à l'article 34 de la LGFP, et qu'une piste d'audit appropriée est maintenue pour démontrer la conformité à l'article 34 de la LGFP.

3.3 Achat de biens et services

Critère d'audit : Les commandes sont examinées quant à l'exactitude, à l'exhaustivité et à la validité.

Examen des contrats supérieurs à 10 000 $

Les propositions pour l'achat de biens et de services sont examinées ou préparées par des spécialistes en approvisionnement. Cela permet d'assurer que les documents contractuels sont conformes au Règlement sur les marchés de l'État, aux politiques pertinentes et à la délégation des pouvoirs financiers de l'ASPC, et qu'un mécanisme d'approvisionnement approprié est utilisé. Cet examen offre également l'assurance que les achats de biens et services supérieurs à 10 000 $ sont valides et exacts.

Au cours de l'exercice 2015-2016, le Bureau de l'ombudsman de l'approvisionnement (BOA) a effectué un examen des pratiques d'approvisionnement dans certains ministères et organismes, dont l'ASPC. Le rapport signale que des améliorations étaient requises pour assurer que les procédures de passation de marché relatives aux offres à commandes (OC) et aux arrangements en matière d'approvisionnement (AMA) sont suivies et documentées, que les OC et AMA sont utilisées comme prévu, qu'elles sont surveillées et que l'on réalise pleinement les avantages rattachés à l'utilisation de ces outils. En réponse, la direction a mis en œuvre des mesures pour répondre aux recommandations contenues dans le rapport du BOA. Celles-ci comprennent de nouvelles listes de contrôle pour faciliter l'examen effectué par les agents d'approvisionnement.

Une analyse effectuée pour vérifier que les transactions ont été triées de manière appropriée comme il est détaillé à la section du présent rapport traitant de l'assurance de la qualité (section 2.2), a permis de constater que certaines transactions relatives à des déplacements de non-fonctionnaires ont été triées incorrectement. Pour pousser un peu plus loin l'analyse, on a examiné un échantillon de 18 bons de commande pour déterminer si le code financier approprié avait été utilisé pour les engagements relatifs aux déplacements. L'audit a permis de constater que dans 17 cas, les engagements relatifs aux déplacements avaient été codés sur le bon de commande en utilisant un code du grand livre pour des dépenses autres que celles liées à des déplacements. Ces erreurs peuvent avoir des répercussions sur la fiabilité des rapports. En outre, comme il est indiqué à la section 2.2, cela fait en sorte que les transactions subséquentes dans les comptes créditeurs sont classées comme étant à faible risque, plutôt qu'à risque élevé, ce qui a une incidence sur le niveau d'examen d'assurance de la qualité effectué avant le paiement. La nouvelle liste de contrôle élaborée en réponse aux recommandations formulées par le BOA prévoit une étape de contrôle de la vraisemblance du code du grand livre, étant donné que la plupart des marchés sont acheminés aux agents d'approvisionnement à des fins d'examen ou de préparation.

En conclusion, les bons de commande font l'objet d'un examen afin d'en déterminer l'exactitude, l'exhaustivité et la validité.

3.4 Achats effectués à l'aide d'une carte d'achat

Critère d'audit : La surveillance mensuelle des rapprochements des cartes d'achat et l'examen de l'assurance de la qualité des transactions par carte d'achat sont effectués.

Les acquisitions par carte d'achat sont réglées avant le rapprochement des achats par le titulaire de la carte et l'attestation en vertu de l'article 34 de la LGFP, comme il est permis selon la Directive sur la vérification des comptes du SCT. Afin de garantir l'exactitude et l'exhaustivité des acquisitions par carte d'achat, les titulaires de carte d'achat sont responsables d'effectuer le rapprochement des transactions avec leur état de compte. La DOF-PSP surveille ces rapprochements pour veiller à ce qu'ils soient effectués adéquatement. L'audit a révélé que la surveillance des rapprochements est effectuée.

Assurance de la qualité portant sur les cartes d'achat

En plus de la surveillance mensuelle des rapprochements, les agents financiers effectuent l'examen de l'assurance de la qualité des transactions par carte d'achat. Toutes les transactions sont soumises à une procédure d'assurance de la qualité minimale pour veiller à ce que tous les articles figurant à l'état de compte soient rapprochés dans le SAP et que l'article 34 de la LGFP soit documenté de façon appropriée. Les transactions à risque élevé sont soumises à un examen de l'assurance de la qualité complet, tandis que celles qui sont à faible risque sont soumises à un processus complet d'assurance de la qualité par échantillonnage. Comme il est souligné à la section 2.2, un échantillon de transactions à faible risque est inclus à l'exercice d'échantillonnage statistique au moyen du SAP, comme c'est le cas des transactions relatives aux comptes créditeurs. Lors de cet examen, on examine les transactions choisies pour ce qui est des documents et des autorisations appropriés. Les erreurs relevées lors de cet examen sont enregistrées, et des plans d'action sont élaborés pour régler les questions soulevées.

Au cours du présent audit, on a examiné un échantillon d'états de compte mensuels, lequel comprenait des transactions qui ont été soumises à une assurance de la qualité complète, pour déterminer qu'ils avaient été effectués de façon adéquate et appropriée.

En conclusion, les contrôles relatifs aux cartes d'achat fonctionnent de manière efficace.

3.5 Immobilisations

Critère d'audit : Un examen annuel des immobilisations est effectué pour assurer que les immobilisations sont bien comptabilisées.

Le BDPF et la DOF-PSP partagent la responsabilité relativement à la tenue efficace d'un examen annuel des immobilisations.

La Norme comptable en matière d'immobilisations de l'ASPC définit les immobilisations comme étant les actifs dont la vie utile dépasse un an et dont le coût par article est supérieur ou égal à 10 000 $. L'ASPC détient diverses immobilisations, dont des bâtiments, des machines, de l'équipement et des véhicules. Des examens réguliers de la liste des immobilisations sont requis pour vérifier l'exactitude des renseignements présentés dans les états financiers.

Dénombrement physique des immobilisations

La Division de la gestion du matériel et des biens (PSP) entreprend l'examen annuel de la liste de ses immobilisations de l'ASPC pour s'assurer que celles-ci sont bien gérées et prises en compte. L'audit a permis de conclure que le dénombrement physique a été effectué.

En conclusion, un examen annuel de la liste des immobilisations est effectué pour s'assurer que celles-ci sont bien comptabilisées.

C - Conclusion

L'audit a permis de conclure que les contrôles internes en appui aux rapports financiers sont efficaces, pour la plupart. Certains domaines exigent des améliorations, notamment les suivants : la gestion des CAFE; la séparation des tâches; les pièces de journal; les transactions de paye, y compris l'examen d'assurance de la qualité et la période de rétention des documents.

Les améliorations mises de l'avant dans ce rapport renforceront collectivement l'efficacité des contrôles internes de l'ASPC sur les rapports financiers.

Annexe A – Champs d'intérêt et critères

| Titre du critère | Critères d'audit | |

|---|---|---|

| Champ d'intérêt 1 : Progrès réalisés par rapport aux recommandations des années précédentes | ||

| Champ d'intérêt 2 : Principaux contrôles financiers choisis communs à toutes les catégories de transactions | ||

| 2.1 Délégation des pouvoirs de signature en matière financière | Les contrôles portant sur la tenue des fiches de spécimen de signature garantissent la validité de la délégation des pouvoirs de signature en matière financière. | |

| 2.2 Processus d'assurance de la qualité relativement à l'attestation prévue à l'article 34 de la Loi sur la gestion des finances publiques | L'assurance de la qualité relativement aux attestations en vertu de l'article 34 de la Loi sur la gestion des finances publiques est effectuée efficacement. | |

| 2.3 Attestation en vertu de l'article 33 de la LGFP | L'attestation des dépenses non salariales en vertu de l'article 33 de la LGFP est effectuée et il existe une séparation des tâches appropriée relativement à l'attestation en vertu de l'article 34 de la LGFP. | |

| 2.4 Examen par la direction des dépenses et des engagements | Les gestionnaires de centre de coûts vérifient l'exhaustivité, la validité et l'exactitude des dépenses et des engagements enregistrés dans le SAP. | |

| 2.5 Charges à payer à la fin de l'exercice | L'examen et la remise en question des transactions payables à la fin de l'exercice sont effectués afin d'assurer l'exhaustivité, la validité et l'exactitude de celles-ci. | |

| 2.6 Accès au système et séparation des tâches | L'accès au SAP est restreint et la séparation des tâches est bien appliquée. | |

| 2.7 Examen des entrées dans le journal | Les entrées dans le journal sont examinées par une seconde personne et accompagnées de la documentation à l'appui appropriée. | |

| Champ d'intérêt 3 : Principaux contrôles financiers spécifiques choisis de certaines catégories de transactions | ||

| 3.1 Paiement des subventions et des contributions | Le rapprochement des demandes de paiement du SGISC au SAP est effectué. Les accords de contribution sont examinés et clos pour veiller à ce que les comptes clients découlant d'un paiement en trop soient enregistrés. | |

| 3.2 Dépenses liées aux traitements et salaires | Une source fiable examine les transactions de paye pour veiller aux autorisations appropriées.. | |

| 3.3 Achat de biens et services | Les commandes sont examinées quant à l'exactitude, à l'exhaustivité et à la validité. | |

| 3.4 Achats effectués à l'aide d'une carte d'achat | La surveillance mensuelle des rapprochements des cartes d'achat et l'examen de l'assurance de la qualité des transactions par carte d'achat sont effectués. | |

| 3.5 Immobilisations | Un examen annuel des immobilisations est effectué pour assurer que les immobilisations sont bien comptabilisées. | |

Annexe B – Grille d'évaluation

| Champ d'intérêt | 2014 Recs | 2015 Recs | 2016 Recs | Cote | |||||

|---|---|---|---|---|---|---|---|---|---|

| Champ d'intérêt 1 : Recommandations des années précédentes | |||||||||

Les progrès réalisés par rapport aux recommandations de l'année précédente |

Satisfaisant |

||||||||

| Champs d'intérêt 2 : Principaux contrôles financiers communs choisis | |||||||||

| 1. Délégation des pouvoirs de signature en matière financière | 1 | Satisfaisant | |||||||

| 2. Assurance de qualité en vertu de l'article 34 de la LGPF | 2 | Nécessite des améliorations mineures | |||||||

| 3. Attestation en vertu de l'article 33 de la LGPF | Satisfaisant | ||||||||

| 4. Examen par la direction des dépenses et des engagements | 1 | 3 | Satisfaisant | ||||||

| 5. Charges à payer à la fin de l'exercice | 1 | Nécessite des améliorations mineures | |||||||

| 6. Accès au système et séparation des tâches | 2 | 2 | Nécessite des améliorations modérées | ||||||

| 7. Examen des entrées dans le journal | 4 | 3 | Nécessite des améliorations modérées | ||||||

| Champ d'intérêt 3 : Principaux contrôles financiers spécifiques choisis | |||||||||

| État des résultats | Bilan | ||||||||

| Accord de contribution | Traitements et salaires | Achat de biens et services | Achats effectués par carte d'achat | Immobilisations | |||||

| 1a. Rapprochement des transactions d'engagement et des paiements entre le SGISC et le SAP | Satisfaisant | ||||||||

| 1b. Examen et clôture des accords de contribution | 5 | Satisfaisant | |||||||

| 2. Examen de la conformité à l'article 34 de la LGFP et de l'assurance de la qualité des transactions de paye | 3 | 4, 5 | Nécessite des améliorations modérées | ||||||

| 3. Examen des contrats | Nécessite des améliorations mineures | ||||||||

| 4. Rapprochement des états de compte des cartes | Satisfaisant | ||||||||

| 5. Examen des immobilisations | Satisfaisant | ||||||||

Annexe C – Le Cadre de contrôle interne des rapports financiers de l'Agence de la santé publique du Canada

| Déroulement | Éléments du cadre | ||||

|---|---|---|---|---|---|

Processus liés aux responsabilités organisationnel, la gestion des risques et la surveillance |

Environnement de contrôle

Évaluation des risques financiers et gestion des risques financiers

Surveillance

|

||||

Activités de contrôle |

Pour chaque processus opérationnel ci-dessous :

|

||||

Gestion des crédits parlementaires

|

Approvisionnement/Comptes créditeurs/ Paiements

|

Paye

|

Immobilisations

|

États financiers, fin de l’exercice et rapports

|

|

Information et Communications |

|

||||

|

|||||

Annexe D – Étendue de l'audit des principaux contrôles financiers indiqués dans le Cadre de contrôle interne des rapports financiers

| Processus opérationnels importants | Montant (en millions de $) selon les états financiers 2014-2015 | Principaux contrôles financiers (PCF) indiqués dans le Cadre de contrôle interne des rapports financiers (CCIRF) | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Accès | Séparation des tâches | Contrôles automatisés (messages du système et vérifications) | Rapprochement | Examen par le superviseur | Art. 32 | Art. 41 | Art. 34 | Assurance de la qualité relative à l'attestation en vertu de l'article 34 | Art. 33 | Surveillance | REF | Documentation à l'appui | Procédures propres au processus | Total | ||

| Paiements de transfert | 247 $ | 1Note de bas de page 1 | 1Note de bas de page 1 | 2Note de bas de page 1 | 2Note de bas de page 2 | 2Note de bas de page 2 | 1Note de bas de page 1 | 1Note de bas de page 1 | 1Note de bas de page 1 | 11 | ||||||

| Paye | 234 $ | 3Note de bas de page 1 | 2Note de bas de page 1 | 2Note de bas de page 1 | 3Note de bas de page 2 | 1Note de bas de page 2 | 1Note de bas de page 1 | 4Note de bas de page 1 | 2Note de bas de page 1 | 18 | ||||||

| Autres dépenses | 178 $ | |||||||||||||||

| Approvisionnement au paiement (P2P) | 4Note de bas de page 1 | 2Note de bas de page 1 | 3Note de bas de page 1 | 1Note de bas de page 2 | 1Note de bas de page 1 | 2Note de bas de page 2 | 4Note de bas de page 1 | 1Note de bas de page 1 | 18 | |||||||

| Immobilisations | 4Note de bas de page 1 | 1Note de bas de page 1 | 1 | 2 | 1Note de bas de page 1 | 2Note de bas de page 1 | 12 | |||||||||

| Voyages | 1Note de bas de page 1 | 1Note de bas de page 1 | 1 | 2Note de bas de page 2 | 1Note de bas de page 2 | 1Note de bas de page 1 | 1Note de bas de page 1 | 8 | ||||||||

| Cartes d'achat | 1Note de bas de page 1Note de bas de page * | |||||||||||||||

| Clôture financière | 7Note de bas de page 1 | 1Note de bas de page 1 | 10Note de bas de page 1 | 1Note de bas de page 1 | 3Note de bas de page 1 | 1 | 25 | |||||||||

| Total des PCF dans le CCIRF | 659 $ | 19 | 8 | 5 | 3 | 17 | 6 | 1 | 6 | 10 | 5 | 2 | 4 | 2 | 1 | 90 |

| Étendue de l'audit des principaux contrôles financiers indiqués dans le Cadre de contrôle interne des rapports financiers (CCIRF) | ||||||||||||||||

| Assurance directe (Note 1) | 19 | 8 | 3 | 3 | 12 | - | 1 | 1 | 10 | 5 | 3 | 4 | 2 | - | 71 | |

| Assurance indirecte (Note 2) | - | - | - | - | 3 | 6 | - | 5 | - | - | - | - | - | 14 | ||

| Total de l'étendue de l'audit des PCF | 19 | 8 | 3 | 3 | 15 | 6 | 1 | 6 | 10 | 5 | 3 | 4 | 2 | - | 85 | |

Notes de bas de page

|

||||||||||||||||

Annexe E – Suivi des recommandations des années antérieures

L'audit a permis d'examiner la mise en œuvre des recommandations des années antérieures et de constater que la direction avait entièrement mis en œuvre les mesures qu'elle s'était engagée à mettre en œuvre en réponse aux recommandations formulées dans le rapport de l'année précédente.

| Recommandations | Responsabilités | |

|---|---|---|

| Recommandation 1 | Responsabilité | |

| Développer et mettre en œuvre des contrôles afin que les fiches de spécimen de signature inutiles soient annulées rapidement. | Bureau du dirigeant principal des finances (BDPF) | |

| Mesures | Date d'achèvement initiale | ÉtatNote de bas de page * |

| 1.1 Un message sera envoyé à tous les éditeurs de FSS pour veiller à la conformité aux procédures actuelles. | 30 septembre 2015 | 5 |

| 1.2 Un examen des FSS sera effectué pour éliminer toutes les FSS en double. Ce processus sera aussi inclus dans l'exercice d'examen annuel des FSS. | 30 novembre 2015 | 5 |

| Recommandation 2 | Responsabilité | |

| Développer et mettre en œuvre des contrôles pour réduire les erreurs dans les transactions par carte d'achat à un niveau acceptable. | Bureau du dirigeant principal des finances (BPF) | |

| Mesures | Date d'achèvement initiale | ÉtatNote de bas de page * |

| 2.1 Un message sera envoyé chaque trimestre aux détenteurs de cartes, détaillant les erreurs repérées lors du contrôle de qualité et accompagné de procédures et de directives à suivre pour éviter ces erreurs à l'avenir. | 30 septembre 2015 | 5 |

| 2.2 Les documents de formation sur les cartes d'achat seront mis à jour. | 31 mars 2016 | 5 |

| 2.3 Une stratégie d'exécution des règlements sera mise en œuvre pour assurer la conformité. | 31 mars 2016 | 5 |

| Recommandation 3 | Responsabilité | |

| Obtenir la signature des gestionnaires de centre de coûts ayant des responsabilités budgétaires, pour les besoins de l'attestation des paiements postérieurs des dépenses salariales en vertu de l'article 34 de la Loi sur la gestion des finances publiques. | Bureau du dirigeant principal des finances (BDPF) | |

| Mesures | Date d'achèvement initiale | ÉtatNote de bas de page * |

| 3.1 La lettre d'appel relativement au REF stipulera que les directions générales devront obtenir la signature des gestionnaires de centre de coûts. | 31 mars 2016 | 5 |

| 3.2 Une mise à jour de la trousse d'information pour les gestionnaires comprendra la référence à la directive du SCT qui exige une attestation des paiements des dépenses salariales en vertu de l'article 34 de la LGFP. | 31 mars 2016 | 5 |

| 3.3 Une surveillance continue axée sur le risque | 31 mars 2017 | 3 |

| Recommandation 4 | Responsabilité | |

| Développer et mettre en œuvre des contrôles à l'égard de la gestion des pièces de journal, conformément à la Norme sur les pièces de journal de l'ASPC. | Bureau du dirigeant principal des finances (BDPF) | |

| Mesures | Date d'achèvement initiale | ÉtatNote de bas de page * |

| 4.1 Des séances de formation seront offertes aux employés de la DOF-PSP qui doivent traiter des pièces de journal. | 31 décembre 2015 | 5 |

| 4.2 Des instructions sur les pièces de journal seront distribuées afin de fournir une orientation claire sur les exigences relativement à l'examen et les pièces justificatives. | 31 décembre 2015 | 5 |

| 4.3 Les résultats de la mise à l'essai d'un échantillon de pièces de journal seront partagés avec l'ASPC. | 31 mars 2016 | 5 |

| Recommandation 5 | Responsabilité | |

| Mettre en œuvre des procédures pour la clôture en temps opportun des accords de subventions et de contributions dans le SGISC. | Bureau du dirigeant principal des finances (BDPF) | |

| Mesures | Date d'achèvement initiale | ÉtatNote de bas de page * |

| 5.1 Les procédures d'exploitation normalisées relativement à la gestion financière seront mises à jour pour inclure les procédures de clôture au moyen du SGISC. | 31 mars 2016 | 5 |

| 5.2 Une formation sera offerte à l'équipe des opérations au sein du Centre des subventions et des contributions. | 31 mars 2016 | 5 |

|

||

Annexe F – Responsabilités de l'ASPC à l'égard des principaux contrôles financiers de la paye et les responsabilités des sources fiables