Réponse du Secrétariat du Conseil du Trésor du Canada au rapport du Bureau du vérificateur général du Canada sur les problèmes liés au système de paye Phénix : estimation des coûts de stabilisation de Phénix et d’exploitation du système de paye

Le présent rapport se veut la réponse du Secrétariat du Conseil du Trésor du Canada à la recommandation du rapport 1 des rapports de l’automne 2017 du vérificateur général du Canada, qui énonce que le Secrétariat du Conseil du Trésor du Canada devrait faire un suivi et présenter des rapports sur le budget qui sera nécessaire pour :

- régler les problèmes de paye;

- mettre en œuvre une solution durable dans l’ensemble des ministères et organismes

Sur cette page

- Sommaire

- Objet et portée de l’estimation de coûts

- Méthode d’établissement des coûts

- Coûts historiques

- Coûts prévus de stabilisation et d’amélioration du système

- Coûts d’exploitation de l’administration de la paye

- Analyse des risques liés aux coûts d’exploitation et de stabilisation imprévus

- Hors de la portée

- Conclusion

- Annexe A : règles et hypothèses de base complètes

- Annexe B : méthode complète

Sommaire

Le rapport 1 des rapports de l’automne 2017 du vérificateur général du Canada au Parlement du Canada contenait la recommandation suivante :

Le Secrétariat du Conseil du Trésor du Canada, avec l’appui de Services publics et Approvisionnement Canada et en partenariat avec les ministères et organismesNote en bas de page 1, devrait faire un suivi et présenter des rapports sur le budget qui sera nécessaire pour :

- régler les problèmes de paye;

- mettre en œuvre une solution durable dans l’ensemble des ministères et organismes.Note en bas de page 2 Note en bas de page 13

Le contrôleur général du Canada, qui dirige le Bureau du contrôleur général du Canada au sein du Secrétariat du Conseil du Trésor du Canada (SCT), a accepté la recommandation et s’est engagé à fournir une estimation des coûts à l’échelle du gouvernement en ce qui concerne le système de paye Phénix. Ce rapport présente les constatations de l’exercice d’estimation des coûts du SCT et compte trois composantes principales :

- Les coûts historiques liés à la mise en œuvre du Centre des services de paye et du système de paye Phénix de l’exercice 2009 à 2010 jusqu’à la fin de l’exercice 2017 à 2018Note en bas de page 3 à l’aide des données réelles des systèmes financiers ministériels au 31 décembre 2017, extrapolées à la fin de mars 2018.

- Les investissements prévus requis pour stabiliser le système de paye Phénix à des niveaux de performance viables.

- Les coûts d’exploitation annuels de l’administration de la paye pour Services publics et Approvisionnement Canada (SPAC) et pour les ministères.

La présente estimation des coûts ne comprend pas le financement de la transformation future de l’administration de la paye au gouvernement fédéral (le remplacement éventuel du système de paye Phénix), qui a été annoncée dans le budget fédéral de 2018, parce que sa portée n’a pas encore été déterminée et que son élaboration est indépendante des efforts visant à stabiliser Phénix.

La méthode employée pour estimer les coûts était fondée sur des données probantes dans la mesure où des données étaient disponibles. Lorsque les données probantes présentaient des lacunes, des techniques acceptées pour estimer les coûts ont été utilisées, dont l’élaboration de règles et d’hypothèses de base (exposées en détail à l’annexe A).

Le degré de confiance dans les composantes de l’estimation des coûts varie selon la disponibilité des données :

- On a hautement confiance dans l’estimation des coûts historiques, puisque celle‑ci est appuyée par des données de grande qualité tirées des systèmes financiers ministériels.

-

On a moins confiance dans l’estimation des coûts futurs pour la stabilisation du système de paye Phénix, étant donné que ces coûts :

- constituent des estimations d’un calcul mathématique fondées sur des données incomplètes ou des approximations;

- s’appuient fortement sur des hypothèses au sujet d’éléments qui ne pouvaient pas être mesurés.

- On a raisonnablement confiance dans les coûts d’exploitation annuels de l’administration de la paye au cours de la période de stabilisation, puisque l’estimation est tirée d’une combinaison de données réelles et d’approximations lorsque les données présentent des lacunes.

Le tableau 1 résume les coûts prévus et imprévus liés à la mise en œuvre du Centre des services de paye à Miramichi, au Nouveau‑Brunswick, et du système de paye Phénix.

| Activité ou élément | Coûts réels au 31 mars 2018 | Coûts prévus par année | Coûts imprévus par année | Coûts ponctuels imprévus |

|---|---|---|---|---|

| Coûts historiques | ||||

Coûts initiaux du projet (de l’exercice 2009 à 2010 à l’exercice 2017 à 2018) |

309,2 | s.o. | s.o. | s.o. |

Coûts d’exploitation prévus (de l’exercice 2013 à 2014 à l’exercice 2017 à 2018) |

380,9 | s.o. | s.o. | s.o. |

Coûts d’exploitation imprévus (de l’exercice 2016 à 2017 à l’exercice 2017 à 2018) |

360,6 | s.o. | s.o. | s.o. |

| Coûts de stabilisation du système | ||||

Coûts annuels imprévus |

s.o. | s.o. | 9,8 | s.o. |

Coûts ponctuels imprévus engagés au cours de la période de stabilisation |

s.o. | s.o. | s.o. | 50,8 |

| Coûts d’exploitation | ||||

Coûts d’exploitation annuels prévus |

s.o. | 160,0 | s.o. | s.o. |

Coûts d’exploitation annuels imprévus |

s.o. | s.o. | 326,6 | s.o. |

Coûts ponctuels imprévus engagés au cours de la période de stabilisation |

s.o. | s.o. | s.o. | 73,6 |

Tous les coûts historiques sont déclarés comme étant dépensés, tandis que les coûts de stabilisation du système et les coûts d’exploitation sont en dollars canadiens constants. Certains chiffres ayant été arrondis, leur somme peut ne pas correspondre au total.

Les dépenses réelles liées à la solution de la paye au 31 mars 2018, comprennent les suivantes :

- les coûts de projet pour le projet du Regroupement des services de paye (Centres des services de paye à Miramichi) et le projet de Modernisation des services et des systèmes de paye (Phénix);

- les dépenses prévues pour l’exploitation du système;

- les dépenses imprévues pour le renforcement de la capacité de résolution des problèmes liés à la mise en œuvre de Phénix.

Les coûts estimés de la stabilisation du système comprennent les coûts ponctuels et imprévus liés à la mise au point d’un système d’essai et les coûts annuels pour le développement des fonctionnalités manquantes. Une fois que le système sera stabilisé, il est prévu que le gouvernement engagera des dépenses ponctuelles pour l’examen des dossiers de paye afin de rétablir la confiance des employés dans le système.

Les coûts d’exploitation annuels estimés pour l’administration de la paye dans tous les ministères comprennent les coûts prévus de 160,0 millions de dollars et les coûts imprévus de 326,6 millions de dollars. SPAC engagera des coûts supplémentaires ponctuels imprévus de 37,7 millions de dollars pour améliorer les outils de gestion de la charge de travail et procéder aux mises à niveau des systèmes. Le SCT engagera également des coûts d’exploitation imprévus ponctuels de 25 millions de dollars pour fournir aux ministères un financement qui servira à augmenter le nombre d’employés chargés de fournir un soutien aux employés qui ont des problèmes liés à la paye.

Les changements possibles au chapitre des coûts d’exploitation annuels après la stabilisation ne sont pas inclus parce que les répercussions des activités de stabilisation du système sur les opérations prévues et imprévues du système de paye ne sont pas connues. L’estimation prévue de 160,0 millions de dollars pour l’exploitation du système de paye devra être réévaluée une fois que la stabilisation est réalisée.

La présente estimation des coûts exclut les éléments suivants :

- les annonces du budget fédéral de 2018 concernant l’étude de solutions de rechange à Phénix (16 millions de dollars);

- l’administration des pensions;

- les réclamations non déclarées;

- les dommages‑intérêts non évalués.

Les meilleures estimations de la capacité et les lignes de tendance existantes indiquent qu’il faudrait environ cinq ans pour stabiliser le système de paye Phénix. Compte tenu de l’environnement dynamique dans lequel sont déployés les efforts visant à régler les problèmes liés à Phénix, la présente estimation de coûts est un aperçu ponctuel fondé sur des données et des hypothèses disponibles en mars 2018. Aux fins méthodologiques visant à appuyer un modèle de prévision, un éventail de demandes de modification (DM)Note en bas de page 4 techniques au système a été sélectionné en tant que comparateur. Vu les différences entre le Système régional de paye (SRP) et Phénix, ce comparateur, même s’il n’est pas parfait, constitue la meilleure option disponible aux fins de cette estimation des coûts. Bien que les hypothèses relatives à l’estimation des coûts tiennent compte des gains en productivité et des points de pression prévus, SPAC a indiqué qu’une évaluation qualitative plus détaillée des DM est en cours. Par conséquent, bien que la présente estimation des coûts prévoit qu’un financement devra être accordé pendant environ cinq ans en fonction des hypothèses actuelles, SPAC prévoit que ses investissements à ce jour, le renforcement de sa capacité de traitement, l’amélioration de son analyse de données et sa mise en œuvre stratégique de correctifs entraîneront des échéanciers plus courts pour stabiliser la file d’attente des opérations et pour traiter les résultats de paye du personnel.

Objet et portée de l’estimation de coûts

Dans les rapports de l’automne 2017 du vérificateur général du Canada au Parlement du Canada, plus précisément le Rapport 1 – Les problèmes liés au système de paye Phénix, le vérificateur général du Canada a recommandé que le SCT fasse un suivi et présente des rapports sur le budget qui sera nécessaire pour :

- régler les problèmes de paye;

- mettre en œuvre une solution durable dans l’ensemble des ministères et organismes.

En réponse, le SCT s’est engagé à travailler en partenariat avec les ministères pour établir une estimation des coûts du système de paye Phénix. Ce rapport est présenté au Comité permanent des comptes publics afin de respecter l’engagement du SCT de fournir une estimation des coûts et un cadre permettant de suivre les coûts futurs.

Le présent rapport aborde les coûts du système de paye fédéral en trois parties :

- Coûts historiques : Il s’agit des coûts réels engagés par SPAC, le SCT et les autres ministères depuis la création du projet du Regroupement des services de paye en 2009 jusqu’au 31 mars 2018 (la fin de l’exercice 2017 à 2018). Ces coûts comprennent les coûts prévus et imprévus engagés pour relever les défis liés à la mise en œuvre. L’estimation de ces coûts est fondée sur des données réelles extraites des systèmes financiers et des dépenses au 31 décembre 2017, extrapolées au 31 mars 2018.

-

Coûts de stabilisation et d’amélioration du système : Ce sont des coûts futurs estimés visant à :

- stabiliser le système;

- ajouter des fonctionnalités aux systèmes pour répondre aux besoins opérationnels;

- effectuer un examen des dossiers de paye afin de rétablir la confiance des employés et du public dans le système.

L’estimation de ces coûts a été produite à l’aide de données historiques des systèmes et d’hypothèses. Aux fins méthodologiques visant à appuyer un modèle de prévision, un éventail de DM techniques au système a été sélectionné en tant que comparateur. Vu les différences entre le SRP et Phénix, ce comparateur, même s’il n’est pas parfait, constitue la meilleure option disponible aux fins de la présente estimation des coûts.

- Coûts d’exploitation annuels de l’administration de la paye : Ce sont des coûts d’exploitation annuels fondés sur les engagements financiers et les projections tirées des données réelles extraites des systèmes financiers et des dépenses des ministères qui sont prévues pour le prochain exercice.

Les coûts qui n’ont pas pu être estimés ou qui ne sont pas visés par la portée de la présente estimation figurent dans la section intitulée Hors de la portée. Plus précisément, le coût d’un remplacement possible du système, tel qu’il a été annoncé dans le budget fédéral de 2018, est exclu de la présente estimation parce que la portée de ce travail est en cours d’élaboration et est indépendante des efforts visant à stabiliser Phénix. Un aperçu détaillé de la portée de cette estimation des coûts est présenté à l’annexe A.

L’estimation globale des coûts est fondée sur les données qui étaient disponibles au moment de l’analyse. Vu l’environnement dynamique dans lequel se trouve le système de paye, la présente estimation est un aperçu ponctuel fondé sur des données et des hypothèses disponibles en mars 2018. Des éléments à prendre en compte sont présentés afin d’expliquer les limites de chacune des composantes de l’estimation.

À mesure que l’environnement fédéral de la paye continue d’évoluer et que de meilleures données sont disponibles, on peut s’attendre à ce que la confiance dans les estimations des coûts futures augmente.

Méthode d’établissement des coûts

La présente estimation des coûts a été effectuée par une équipe d’experts en établissement des coûts sous la direction du contrôleur général du Canada à l’aide d’une méthode mixte conforme à des pratiques exemplaires internationales. Pour chaque composante de l’estimation, les méthodes ont été choisies de façon à correspondre le mieux possible au processus chiffré et aux données qui étaient disponibles.

- Les coûts historiques ont été estimés à l’aide d’une approche de comptabilisation des coûts. Cette composante de l’estimation était largement fondée sur les coûts prévus et imprévus engagés par SPAC et d’autres ministères, tels qu’ils sont codés dans les systèmes financiers ministériels. On a hautement confiance dans cette composante parce que l’analyse est fondée sur des données réelles au 31 décembre 2017, extrapolées au 31 mars 2018.

- Les coûts de stabilisation et d’amélioration du système ont été estimés à l’aide d’une combinaison d’approches mathématiques et fondées sur des données probantes. L’estimation des coûts de la stabilisation de Phénix a été modélisée de façon statistique à l’aide de données représentant le nombre réel de correctifs et de changements apportés au système de juillet 2017 à mars 2018. SPAC a indiqué que l’état du projet est très fluide, ce qui pourrait accélérer les résultats. Par exemple, SPAC amorce une nouvelle étape de soutien technique pour traiter les systèmes et il adopte une approche plus stratégique relativement aux DM en vue d’optimiser leur incidence et d’établir les priorités du meilleur rendement de chaque mesure. Le modèle d’estimation des coûts pour l’examen des dossiers de paye est fondé sur une analogie (un multiplicateur) d’une tâche semblable entreprise par le Centre des pensions du gouvernement du Canada. On a moins confiance dans cette composante en raison du nombre d’éléments inconnus qui persistent et du manque de certitude quant aux tâches requises pour stabiliser Phénix.

- Les coûts d’exploitation annuels de l’administration de la paye pendant la stabilisation ont été estimés à l’aide d’une combinaison de méthodes comptables et statistiques. Il est présumé que les fonds destinés à renforcer la capacité seront dépensés pendant l’année pour laquelle ils seront affectés, et que les coûts futurs sont tirés de données recueillies pour estimer les coûts historiques. On a raisonnablement confiance dans cette composante, puisqu’elle est fondée sur une combinaison de financement et de données récentes sur les coûts. L’estimation prévue de 160,0 millions de dollars pour l’exploitation du système de paye devra être réévaluée une fois que la stabilisation est réalisée.

Les coûts imprévus de stabilisation et d’exploitation du système ont été rajustés en fonction des risques, dans la mesure du possible. La méthode employée pour produire la présente estimation des coûts est décrite à l’annexe B.

Coûts historiques

Dans cette section

Cette section présente un résumé des coûts réels engagés par SPAC, le SCT et les autres ministères depuis la création du projet du Regroupement des services de paye en 2009 à la mise en œuvre de Phénix en février 2016, jusqu’au 31 mars 2018.

Contexte

Avant la mise en œuvre de Phénix, la paye de la fonction publique était administrée au niveau ministériel par les conseillers en rémunération en collaboration avec les conseillers en ressources humaines (RH). Cette collaboration était nécessaire, en partie parce que le SRP était un système de technologie de l’information autonome, qui n’avait aucun lien aux données des systèmes des RH des ministères. En revanche, le système de paye Phénix utilise les données tirées des systèmes des RH des ministères pour permettre des interventions de paye.

Ce qui est couramment appelé « Phénix » fait partie de l’initiative de transformation de l’administration de la paye et était tout d’abord deux projets distincts : le projet du Regroupement des services de paye et le projet de Modernisation des services et des systèmes de paye. Dans le cadre du projet du Regroupement des services de paye, des économies devaient être réalisées en regroupant les services de rémunération de 46 ministères et organismes en un seul centre des services de paye situé à Miramichi, au Nouveau‑Brunswick. En même temps, à l’aide de l’automatisation et de la fonctionnalité accrues du projet de Modernisation des services et des systèmes de paye, la rémunération serait directement liée aux systèmes des RH du gouvernement afin d’amorcer des mesures et des résultats en matière de rémunération. Les projets et leurs résultats seront étroitement liés.

Cela étant dit, il est impossible d’établir des liens directs entre les coûts engagés dans le cadre de l’administration de la paye au moyen du SRP et de les comparer à ceux de Phénix. L’environnement de Phénix est beaucoup plus large que celui du SRP et Phénix dépend de l’intégrité des données qui sont maintenant saisies en amont dans les systèmes des RH aux fins d’un rendement exact et à temps.

Les défis liés à la mise en œuvre de Phénix ont contribué à une augmentation imprévue du volume de cas pour l’équipe du Centre des services de paye et pour l’équipe des Opérations de paye qui soutiennent Phénix, et un financement d’urgence a été accordé pour ces deux fonctions. Étant donné que ce financement a été versé après la mise en œuvre de Phénix, les coûts imprévus du Centre des services de paye et les coûts postérieurs à la mise en œuvre de Phénix se sont entremêlés.

De 2009 jusqu’au 31 mars 2018, SPAC a dépensé 805,4 millions de dollars pour le système de paye, dont :

-

309,2 millions de dollars pour les activités prévues du projet;

- 118,6 millions de dollars pour le projet du Regroupement des services de paye,

- 190,7 millions de dollars pour le projet de Modernisation des services et des systèmes de paye,

- 246,2 millions de dollars pour les opérations courantes du système de paye;

- 249,9 millions de dollars pour le renforcement de la capacité et les mesures d’urgence entreprises après février 2016.

En tant qu’employeur de la fonction publique, le SCT a investi 7,4 millions de dollars pour relever les défis liés à la mise en œuvre de Phénix. Le SCT a établi :

- un bureau des réclamations chargé de rembourser aux fonctionnaires les dépenses engagées en raison des problèmes liés à la paye;

- une nouvelle équipe de la Transformation de la gestion des ressources humaines chargée d’aborder les questions de politique.

Le Bureau des réclamations du SCT a été établi en juin 2016. Au 31 mars 2018, il avait remboursé 292 000 $ aux employés pour des dépenses directes engagées en raison de problèmes liés à la paye. Ce montant est considéré comme étant moins élevé que la valeur potentielle totale des réclamations en suspens pour les raisons suivantes :

- le nombre de réclamations reçues est nettement inférieur au nombre d’employés qui ont reçu une paye insuffisante;

- les réclamations reçues n’ont pas toutes été traitées.

Une autre conséquence des problèmes liés au système de paye a été une augmentation de la charge de travail à l’Agence du revenu du Canada (ARC). Le volume de feuillets T4 erronés et révisés a fait augmenter le volume de demandes de renseignements fiscaux et d’examens de dossiers à l’ARC. Le budget fédéral de 2018 a annoncé un financement supplémentaire de 5,5 millions de dollars sur deux ans, en commençant par 1,7 million de dollars affectés à l’exercice 2017 à 2018.

En raison des défis continus liés à la mise en œuvre de Phénix, les ministères individuels ont dû renforcer leur capacité afin de soutenir les employés touchés. De nombreux ministères ont engagé des coûts pour embaucher d’autres conseillers en rémunération et payer des heures supplémentaires au personnel en place.

Au 31 mars 2018, les coûts imprévus de la fonction de rémunération dans les ministères étaient estimés comme suit :

- 70,1 millions de dollars pour les ministères servis par le Centre des services de paye;

- 31,6 millions de dollars pour les ministères qui possédaient leur propre fonction de rémunération.

Les coûts prévus des fonctions de rémunération des ministères non servis par le Centre des services de paye à Miramichi s’élevaient à 134,7 millions de dollars.

Estimation des coûts historiques, de l’exercice 2009 à 2010 à l’exercice 2017 à 2018

Le tableau 2 montre une estimation des coûts historiques liés à la mise en œuvre du système de paye Phénix au 31 mars 2018.

| Activité ou élément | Coûts initiaux du projet, de l’exercice 2009 à 2010 à l’exercice 2017 à 2018Note * du tableau 2 | Coûts prévus, exercice 2016 à 2017 et exercice 2017 à 2018Note * du tableau 2 | Coûts imprévus, exercice 2016 à 2017 et exercice 2017 à 2018Note * du tableau 2 |

|---|---|---|---|

Notes du tableau 2

|

|||

| Projet du Regroupement des services et systèmes de paye (SPAC) | 118,6 | s.o. | s.o. |

| Projet de Modernisation des services et des systèmes de paye (SPAC) | 190,7 | s.o. | s.o. |

| Opérations courantes du système de paye (SPAC) (à partir de l’exercice 2013 à 2014) | s.o. | 246,2Note ** du tableau 2 | s.o. |

| Capacité renforcée et mesures d’urgence (SPAC) | s.o. | s.o. | 249,9 |

| Coûts de la fonction de rémunération ministérielle | |||

Ministères servis par le Centre des services de paye, coûts imprévus |

s.o. | s.o. | 70,1 |

Ministères non servis par le Centre des services de paye, coûts prévus |

s.o. | 134,7 | s.o. |

Ministères non servis par le Centre des services de paye, coûts imprévus |

s.o. | s.o. | 31,6 |

Secrétariat du Conseil du Trésor du Canada (y compris le Bureau des réclamations et l’équipe du projet de la Transformation de la gestion des ressources humaines) |

s.o. | s.o. | 7,4 |

Agence du revenu du Canada |

s.o. | s.o. | 1,7 |

| Total des coûts historiques | 309,2 | 380,9 | 360,6 |

Éléments à prendre en compte

Même si ces coûts historiques sont fondés sur des dépenses réelles, les coûts pour les ministères peuvent être sous‑estimés. Des organisations peuvent avoir réagi à l’augmentation de la charge de travail en réaffectant des ressources plutôt qu’en engageant des dépenses imprévues. Cette réaffectation peut ne pas avoir été systématiquement saisie dans les systèmes financiers ministériels, ce qui aurait empêché que ces dépenses soient appuyées par des données probantes. Le SCT étudiera l’option de créer un code financier ou une méthode uniforme visant à permettre aux ministères de saisir de façon plus exhaustive les coûts qui sont directement attribuables à Phénix.

Coûts prévus de stabilisation et d’amélioration du système

Dans cette section

Les coûts prévus de stabilisation et d’amélioration du système sont composés d’une combinaison des coûts estimés pour :

- améliorer la performance et les fonctionnalités de Phénix;

- entreprendre un examen des dossiers de paye afin de redonner confiance aux employés dans le système de paye.

Contexte

L’hypothèse qui a servi à l’élaboration de la présente estimation des coûts est que le système de paye sera considéré comme stable lorsque l’arriéré de travail aura été réduit et qu’il y aura une charge de travail entrante gérable pour l’équipe du Centre des services de paye et pour l’équipe des Opérations de paye de SPAC. Plus précisément, il est supposé que la stabilisation sera atteinte lorsque l’arriéré de la charge de travail liée aux demandes de modification de Phénix ne comprendra pas de demandes datant de plus de deux mois, ce qui correspond à l’arriéré de travail lié aux demandes de modification associées au SRP, selon des données historiquesNote en bas de page 5. Vu les différences entre le SRP et Phénix, ce comparateur, même s’il n’est pas parfait, constitue la meilleure option disponible aux fins de cette estimation des coûts et constitue le fondement pour estimer les coûts de stabilisation du système prévus. La voie vers la stabilisation peut être évaluée à l’aide de ce qui suit :

- les données de la file d’attente des opérations;

- les rapports sur les incidents (erreurs de système);

- l’arriéré des demandes de modification (personnalisations et améliorations des logiciels).

La file d’attente des opérations comprend tous les changements ou correctifs à apporter aux dossiers de paye des employés individuels. Elle relève principalement du Centre des services de paye. Le rythme de résolution des cas par le Centre des services de paye dépend de ce qui suit :

- la capacité de l’effectif à traiter les cas individuels;

- les fonctions de Phénix qui rendent ces tâches possibles.

L’efficacité de l’effectif du Centre des services de paye devrait s’améliorer à mesure que le personnel acquiert plus d’expérience et que le Centre des services de paye met en œuvre des méthodes de travail différentes. L’équipe des Opérations de paye cherche à améliorer la performance et les fonctions de Phénix en abordant les rapports d’incidents et les demandes de modification (DM).

L’équipe des Opérations de paye se sert des rapports d’incidents pour cerner, classer par ordre de priorité et régler les erreurs du système de paye Phénix (les bogues). Une analyse des données montre que le taux des rapports d’incidents est en baisse et que l’équipe des Opérations de paye possède suffisamment de ressources pour régler en temps opportun les erreurs de système.

L’équipe des Opérations de paye se sert des DM pour classer par ordre de priorité et mettre en œuvre les modifications et les améliorations du système de paye Phénix. Les DM sont classées par ordre de priorité selon le type :

- les DM obligatoires et prévues par la loi pour mettre en œuvre des changements comme de nouveaux calculs de l’impôt sur le revenu et la mise en œuvre de nouvelles conventions collectives;

- les DM de stabilisation et d’amélioration destinées à ajouter de nouvelles caractéristiques ou à améliorer la convivialité de Phénix.

Comme le nom l’indique, les DM obligatoires et prévues par la loi ont préséance sur les DM de stabilisation et d’amélioration. Une analyse des données montre que l’équipe des Opérations de paye ne possède pas de ressources suffisantes pour gérer la charge de travail entrante et régler l’arriéré de DM.

Les ressources supplémentaires imprévues dont a besoin l’équipe des Opérations de paye pour aborder l’arriéré de DM sont estimées à 59 ETPNote en bas de page 6 par année, au coût moyen de 9,8 millions de dollars par année, en plus d’une dépense ponctuelle de 1,8 million de dollars pour la mise au point d’un système d’essai.

À mesure que Phénix s’approche d’un état stable et que l’arriéré est réduit, il faudra entreprendre une certaine forme d’examen des dossiers de paye afin de rétablir la confiance dans le système. Un examen de cette ampleur au gouvernement du Canada est sans précédent. Le processus actuel le plus comparable est l’examen des dossiers entrepris par le Centre des pensions lorsqu’un employé prend sa retraite. Bien que les deux tâches ne soient pas identiques, l’examen des dossiers du Centre des pensions était la meilleure approximation disponible pour la présente estimation des coûts. L’estimation des coûts d’ordre de grandeur approximatif pour la mise en place d’un examen complet des dossiers de paye se chiffre à 49,0 millions de dollars.

Estimation des coûts de stabilisation du système à compter de l’exercice 2018 à 2019

Le tableau 3 montre les coûts de stabilisation annuels estimés.

| Activité de stabilisation du système | Coûts imprévus annuelsNote * du tableau 3 | Coûts imprévus ponctuelsNote * du tableau 3 |

|---|---|---|

Notes du tableau 3

|

||

| Capacité de développement imprévue (SPAC) | 9,8 | s.o. |

| Mise au point d’un système d’essai (SPAC), coûts ponctuels | s.o. | 1,8 |

| Examen des dossiers de paye (SPAC), coûts ponctuels | s.o. | 49,0 |

| Total des coûts de stabilisation du système | 9,8 | 50,8 |

Éléments à prendre en compte

Selon les meilleures estimations de la capacité et les lignes de tendance existantes, il faudrait environ cinq ans pour stabiliser le système de paye Phénix. Compte tenu de l’environnement dynamique dans lequel sont déployés les efforts visant à régler les problèmes liés au système de paye Phénix, la présente estimation est fondée sur les données et les hypothèses disponibles au 31 mars 2018. Aux fins méthodologiques visant à appuyer un modèle de prévision, un éventail de DM techniques au système a été sélectionné en tant que comparateur. Vu les différences entre le SRP et Phénix, ce comparateur, même s’il n’est pas parfait, constitue la meilleure option disponible aux fins de la présente estimation des coûts.

Bien que les hypothèses relatives à l’estimation des coûts tiennent compte des gains en productivité et des points de pression prévus, SPAC a indiqué qu’une évaluation qualitative plus détaillée des DM est en cours. Par conséquent, bien que la présente estimation des coûts prévoit qu’un financement devra être accordé pendant environ cinq ans en fonction des hypothèses actuelles, SPAC prévoit que ses investissements à ce jour, le renforcement de sa capacité de traitement, l’amélioration de son analyse de données et sa mise en œuvre stratégique de correctifs entraîneront des échéanciers plus courts pour stabiliser la file d’attente des opérations et pour traiter les résultats de paye du personnel.

Le taux de résolution des DM devrait être surveillé afin de veiller à ce que ces améliorations produisent les avantages attendus au chapitre de la file d’attente des opérations.

SPAC a également indiqué qu’il adoptera un modèle de services gérés aux fins du soutien des systèmes pour assurer les résultats selon un prix fixe, transférer progressivement le risque et tirer parti de l’innovation du secteur privé à l’aide d’incitatifs.

Dans le cadre de ce modèle, SPAC tirera parti de l’expertise provenant de ressources externes, qui assumeront ainsi plus de responsabilités pour réaliser les résultats particuliers selon un coût fixe. La mise en œuvre du modèle de services gérés fonctionnel permettra d’accroître le nombre de ressources externes qui devraient renforcer les opérations du système de paye. Cette approche permettra à un nombre important de fonctionnaires qui travaillent dans le milieu des services de rémunération de mettre l’accent exclusivement sur l’amélioration et la stabilisation de Phénix.

En juin 2018, SPAC mettait sur pied un Comité consultatif en matière de rémunération afin de fournir des commentaires stratégiques et opérationnels et de formuler des recommandations liées aux systèmes concernant les améliorations et le rendement. Le Comité comprendra des représentants des principaux ministères fédéraux, y compris le SCT, et des partenaires du secteur privé, notamment Oracle et IBM. Les décisions liées aux systèmes seront évaluées et des recommandations clés seront formulées par ce groupe de travail. Des liens aux structures de gouvernance existantes seront également établis.

Coûts d’exploitation de l’administration de la paye

Dans cette section

Cette section résume les coûts d’exploitation qui seront engagés par SPAC, le SCT, l’ARC et d’autres ministères pour l’exercice 2018 à 2019.

Contexte

Les coûts d’exploitation prévus pour les activités d’administration de la paye sont estimés à 160,0 millions de dollars par année (92,6 millions de dollars pour SPAC et 67,3 millions de dollars pour les ministères non servis par le Centre des services de paye)Note en bas de page 7. Comme on l’a déjà décrit, les défis liés à la mise en œuvre de Phénix et les problèmes de ressources connexes du Centre des services de paye ont amené SPAC et d’autres ministères à modifier leurs processus respectifs de rémunération des employés. Bon nombre des mêmes données recueillies pour effectuer l’analyse historique ont été utilisées afin d’estimer ces coûts d’exploitation annuels. L’estimation prévue de 160,0 millions de dollars pour l’exploitation du système de paye devra être réévaluée une fois que la stabilisation est réalisée.

On suppose que SPAC maintiendra une capacité renforcée au Centre des services de paye et pour l’équipe des Opérations de paye, au coût de 258,0 millions de dollars annuellement, jusqu’à ce que Phénix soit stabilisé (145,3 millions de dollars pour la capacité du Centre des services de paye, 107,5 millions de dollars pour les coûts imprévus du système, et 5,2 millions de dollars pour l’équipe intégréeNote en bas de page 8), ce qui comprend la poursuite continue d’innovations et d’améliorations de la prestation de services, d’analyses de données et une collaboration avec le secteur privé relativement aux services d’application gérés des opérations du système de paye. Des coûts imprévus ponctuels de 37,7 millions de dollars devraient être engagés pour améliorer les outils de gestion de la charge de travail et les mises à niveau nécessaires du système Phénix.

De même, les ministères continueront de soutenir leurs employés jusqu’à ce que le système de paye soit stabilisé ou qu’un nouveau modèle de versement de la paye soit mis en œuvre avec succès. Les coûts d’exploitation imprévus de la prestation de ce service devraient demeurer aux niveaux actuels de 64,9 millions de dollars par année (46,8 millions de dollars pour les coûts imprévus des ministères servis par le Centre des services de paye et 18,1 millions de dollars pour les coûts imprévus des ministères non servis par le Centre de services de paye). De plus :

- le SCT continuera d’exploiter son Bureau des réclamations jusqu’à ce que les problèmes de paye soient réglés et qu’une solution durable soit mise en œuvre;

- l’équipe de la Transformation de la gestion des ressources humaines au SCT sera maintenue en place jusqu’à la fin de l’exercice 2018 à 2019;

- le SCT assurera la coordination de la distribution du financement aux ministères pour augmenter le personnel en vue de soutenir les employés qui ont des problèmes de paye (25 millions de dollars) au cours de l’exercice 2018 à 2019.

L’ARC recevra 3,8 millions de dollars du budget fédéral de 2018 au cours de l’exercice 2018 à 2019 pour soutenir sa charge de travail accrue de demandes de renseignements fiscaux et d’examens de dossiers. Les coûts permanents de l’ARC n’ont pas été estimés, car on ne sait pas clairement si cette fonction sera nécessaire après deux ans et ces coûts imprévus ont peu d’importance pour l’estimation finale.

Estimation des coûts d’exploitation (prévus et imprévus)

Le tableau 4 montre les coûts d’exploitation annuels prévus et imprévus pour l’exercice 2018 à 2019 et les coûts ponctuels imprévus de l’administration de la paye.

| Activité ou élément | Coûts d’exploitation prévus par annéeNote * du tableau 4 | Coûts d’exploitation imprévus par annéeNote * du tableau 4 | Coûts ponctuels imprévusNote * du tableau 4 |

|---|---|---|---|

Notes du tableau 4

|

|||

| Opérations courantes du système de paye (SPAC) | 92,6 | s.o. | s.o. |

| Capacité renforcée et mesures d’urgence (SPAC) | |||

Capacité du Centre des services de paye |

s.o. | 145,3 | s.o. |

Systèmes, coûts ponctuels |

s.o. | s.o. | 37,7 |

Systèmes, coûts imprévus |

s.o. | 107,5 | s.o. |

Équipe intégrée |

s.o. | 5,2 | s.o. |

Sous-total pour la capacité renforcée et les mesures d’urgence (SPAC) |

s.o. | 258,0 | 37,7 |

| Rémunération ministérielle | |||

Ministères servis par le Centre des services de paye, coûts imprévus |

s.o. | 46,8 | s.o. |

Ministères non servis par le Centre des services de paye, coûts prévus |

67,3 | s.o. | s.o. |

Ministères non servis par le Centre des services de paye, coûts imprévus |

s.o. | 18,1 | s.o. |

Financement aux ministères afin d’accroître le personnel pour soutenir les employés ayant des problèmes de paye |

s.o. | s.o. | 25,0 |

Sous-total de la rémunération ministérielle |

67,3 | 64,9 | 25,0 |

| Secrétariat du Conseil du Trésor du Canada (y compris le Bureau des réclamations) | s.o. | 3,7 | s.o. |

| Secrétariat du Conseil du Trésor du Canada, coûts ponctuels (y compris l’équipe de la Transformation de la gestion des ressources humaines) | s.o. | s.o. | 7,0 |

| Agence du revenu du Canada, coûts ponctuels | s.o. | s.o. | 3,8 |

| Coûts d’exploitation totaux par année, selon les données de l’exercice 2018 à 2019, et coûts ponctuels qui seront engagés pendant la période de stabilisation | 160,0 | 326,6 | 73,6 |

Éléments à prendre en compte

Les coûts d’exploitation imprévus devraient demeurer aux niveaux actuels jusqu’à ce que Phénix soit stabilisé. Toutefois, ces coûts ne sont pas projetés puisque l’incidence des efforts de stabilisation sur les coûts n’est pas connue. Les coûts d’exploitation permanents du système de paye pourront être mieux estimés à l’avenir lorsque les répercussions des activités de stabilisation du système seront mieux comprises.

Comme pour les coûts historiques, les coûts d’exploitation des ministères peuvent être sous-estimés, puisque les coûts de renonciation ne sont pas saisis dans les systèmes de comptabilité ministériels. Le SCT étudie l’option de créer un code financier ou une méthode uniforme visant à permettre aux ministères de saisir de façon plus exhaustive les coûts qui sont directement attribuables à Phénix.

Analyse des risques liés aux coûts d’exploitation et de stabilisation imprévus

Au moment d’élaborer une estimation des coûts pour un projet complexe de technologie de l’information, il est important de comprendre que l’incertitude quant aux variables peut avoir une forte incidence sur les résultats de l’estimation des coûts. Les activités imprévues contiennent certains éléments d’incertitude par rapport au nombre d’ETP supplémentaires requis pour exploiter le système et au niveau d’effort requis pour traiter les DM.

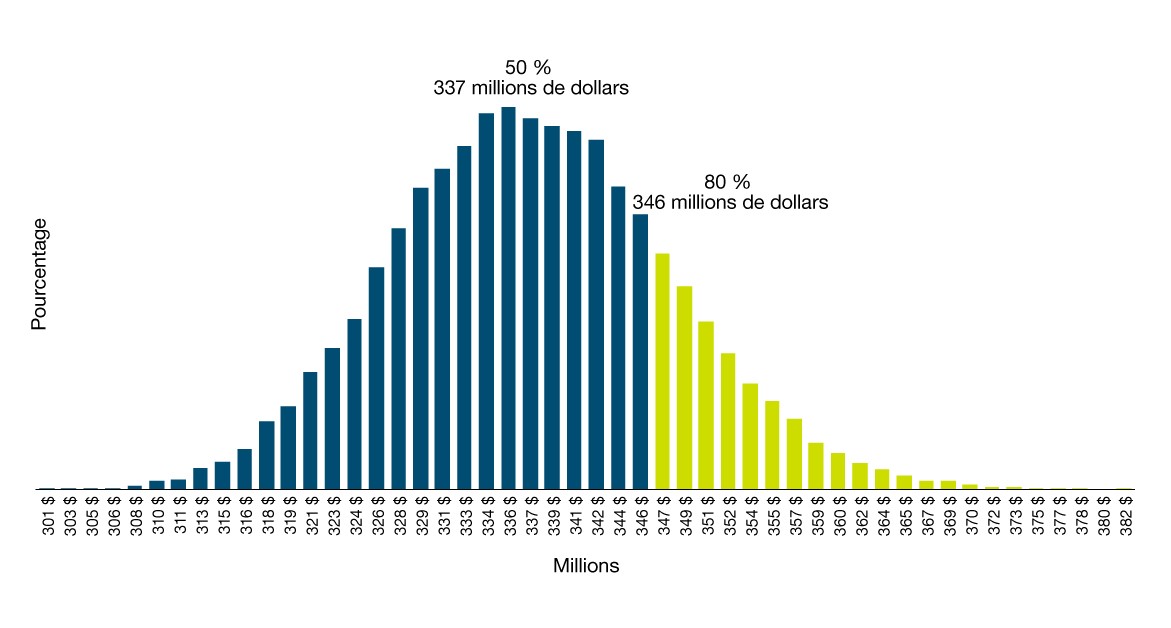

Le risque associé à la présente estimation a été modélisé au moyen de méthodes statistiques, et il a été conclu que :

- l’estimation la plus probable des coûts d’exploitation et de stabilisation du système imprévus est de 337 millions de dollars;

- il est peu probable que les coûts d’exploitation et de stabilisation du système imprévus excéderont 346 millions de dollars, selon les hypothèses utilisées pour l’élaboration du présent rapport.

L’écart obtenu est très étroit parce que la plupart des coûts imprévus sont le résultat de l’embauche de personnes supplémentaires, qui ont été supposées disponibles au besoin. Des renseignements supplémentaires sont fournis à l’annexe B.

Hors de la portée

Il est important d’établir des limites claires au moment de définir la portée d’une estimation des coûts. Cette section résume les coûts les plus notables qui sont exclus du présent rapport.

- Le financement de la transformation future de 16 millions de dollars prévu dans le budget fédéral de 2018 pour examiner des solutions de rechange à Phénix se situe en dehors de la portée de la présente estimation des coûts puisqu’il est indépendant des efforts pour stabiliser Phénix.

- Les coûts liés à l’administration des pensions ont augmenté parce que le Centre des pensions a embauché d’autres employés pour régler les problèmes d’intégrité des données découlant de la mise en œuvre de Phénix.

- Les réclamations futures qui seront présentées au Bureau des réclamations du SCT ne peuvent être estimées, car il n’y a aucun moyen de déterminer le nombre de fonctionnaires qui ont engagé des dépenses admissibles en raison de Phénix et de déterminer l’ampleur de la situation.

- Les dommages-intérêts non évalués qui peuvent être négociés ou octroyés par les tribunaux. La valeur de ces dommages‑intérêts n’a pas été estimée parce que ceux‑ci n’ont pas pu être quantifiés et qu’une telle estimation pourrait être considérée comme préjudiciable pour les négociations et les procédures judiciaires. Cependant, il est reconnu qu’il y a une possibilité de coûts supplémentaires importants.

Conclusion

Le présent rapport a pour but de communiquer l’estimation du SCT des coûts d’exploitation du système de paye et de stabilisation de Phénix. Le tableau 5 résume cette estimation.

| Élément | Coûts réels au 31 mars 2018 | Coûts prévus par année | Coûts imprévus par année | Coûts ponctuels imprévus |

|---|---|---|---|---|

| Coûts historiques (détails au tableau 2) | ||||

Coûts initiaux du projet (de l’exercice 2009 à 2010 à l’exercice 2017 à 2018) |

309,2 | s.o. | s.o. | s.o. |

Coûts d’exploitation prévus (de l’exercice 2013 à 2014 à l’exercice 2017 à 2018) |

380,9 | s.o. | s.o. | s.o. |

Coûts d’exploitation imprévus (de l’exercice 2016 à 2017 à l’exercice 2017 à 2018) |

360,6 | s.o. | s.o. | s.o. |

| Coûts de stabilisation du système (détails au tableau 3) | ||||

Coûts par année, imprévus |

s.o. | s.o. | 9,8 | s.o. |

Coûts ponctuels, imprévus, au cours de la période de stabilisation |

s.o. | s.o. | s.o. | 50,8 |

| Coûts d’exploitation (détails au tableau 4) | ||||

Coûts d’exploitation par année, prévus |

s.o. | 160,0 | s.o. | s.o. |

Coûts d’exploitation par année, imprévus |

s.o. | s.o. | 326,6 | s.o. |

Coûts ponctuels, imprévus, au cours de la période de stabilisation |

s.o. | s.o. | s.o. | 73,6 |

Tous les coûts historiques sont déclarés comme étant dépensés, tandis que les coûts de stabilisation du système et les coûts d’exploitation sont en dollars canadiens constants. La présente estimation des coûts est fondée sur des pratiques exemplaires internationales acceptées et sur des données probantes.

À ce jour, les dépenses imprévues liées au système de paye ont principalement été engagées pour les employés qui participent directement au traitement des opérations de paye. Une hypothèse clé du présent rapport est que le volume de travail lié au règlement de la file d’attente des opérations est en forte corrélation avec le travail d’élaboration (DM) qui demeure. Si l’arriéré des DM était atténué et que les fonctions manquantes du système étaient mises en œuvre, l’arriéré des opérations devrait diminuer à une taille acceptable avec peu ou pas d’intervention supplémentaire. SPAC a indiqué qu’une évaluation qualitative plus détaillée des DM est en cours à l’appui de cette approche.

Il convient de noter qu’il est peu probable qu’un système n’ait aucun arriéré de DM. Il y aura toujours un certain nombre d’erreurs ou de problèmes à régler. On estimera donc que le système sera stabilisé lorsque l’arriéré de DM ne comprendra pas de demandes datant de plus de deux mois.

Compte tenu de l’environnement dynamique dans lequel sont déployés les efforts visant à régler les problèmes liés au système de paye Phénix, la présente estimation est un aperçu ponctuel élaboré en fonction des données disponibles et des hypothèses. Par conséquent, bien que la présente estimation des coûts prévoit qu’un financement devra être accordé pendant environ cinq ans en fonction des hypothèses actuelles, SPAC prévoit que ses investissements à ce jour, le renforcement de sa capacité de traitement, l’amélioration de son analyse de données et sa mise en œuvre stratégique de correctifs entraîneront des échéanciers plus courts pour stabiliser la file d’attente des opérations et pour traiter les résultats de paye du personnel.

Annexe A : règles et hypothèses de base complètes

Dans cette section

Portée

La portée de la présente estimation des coûts a été définie de façon générale comme tous les coûts directement attribuables à la mise en œuvre et à la stabilisation du système de paye Phénix. Plus précisément, la présente estimation comprend cinq types de coûts :

- Les coûts du système de paye Phénix comprennent les coûts du projet initial, du matériel, des contrats et du temps passé par les employés à mettre en œuvre tous les correctifs et les changements pour faire en sorte que Phénix fonctionne à un niveau de performance acceptable. Ces coûts comprennent aussi toute capacité renforcée requise à court terme et à moyen terme pour réduire le taux des rapports d’incidents et l’arriéré des DM.

-

Les coûts d’exploitation comprennent les coûts prévus et imprévus :

- Les coûts prévus comprennent les coûts du matériel, des contrats et du temps que les employés doivent consacrer aux opérations de système courantes pour l’équipe des Opérations de paye, le Centre des services de paye et tous les ministères.

-

Les coûts imprévus sont les coûts d’exploitation supplémentaires engagés à court terme et à moyen terme afin de :

- renforcer la capacité du Centre des services de paye et de tous les ministères à gérer les dossiers de rémunération des employés;

- réduire la file d’attente des opérations dans Phénix.

- Le coût de l’examen du dossier de paye de chaque employé visant à redonner confiance aux employés et au public une fois que Phénix sera stabilisé.

-

Les coûts engagés par le SCT pour :

- exploiter le Bureau des réclamations jusqu’à ce que tous les problèmes liés à la paye soient réglés;

- maintenir l’équipe de la Transformation de la gestion des ressources humaines jusqu’à la fin de l’exercice 2018 à 2019.

- Les coûts de l’ARC comprennent les ressources supplémentaires de l’ARC visant à examiner et à corriger les dossiers fiscaux des employés qui ont été touchés par les défis liés à la mise en œuvre de Phénix.

Règles de base

Quatre règles de base pour ce cadre d’estimation des coûts déterminent les résultats prévus qui auront une incidence sur l’estimation :

- Fonctionnalité et stabilisation : Phénix a été conçu à l’origine dans le cadre d’un processus complet de RH‑à‑paye qui remplacerait le SRP vieillissant. La présente estimation des coûts considère la « stabilisation » comme l’ensemble des améliorations et des correctifs connus et qui doivent être apportés au système pour atteindre un niveau de fonctionnalité et de fiabilité qui est à tout le moins égal à celui du SRP, au moyen de bases de référence historiques (par exemple, les DM) tirées des données réelles du SRP. La base de référence pour la fonctionnalité et la stabilité de l’arriéré de DM est où une demande ne date pas de plus de deux mois, en fonction de l’analyse du SRP.

-

Coûts ministériels : Les défis liés à la mise en œuvre de Phénix ont entraîné d’autres coûts pour les ministères. Dans la mesure du possible, les coûts sont globaux, et comprennent des éléments comme les avantages sociaux et les pensions des employés, l’aménagement de bureaux et les coûts des services partagés :

- Coûts imprévus : La présente estimation des coûts comprend le coût, pour les ministères, lié au rehaussement de leur fonction de rémunération au‑dessus des niveaux historiques, selon les dépenses enregistrées dans les systèmes financiers ministériels.

- Coûts de renonciation : En raison des défis continus liés à la mise en œuvre de Phénix, les ministères individuels ont dû renforcer leur capacité afin de soutenir les employés touchés. Certains ministères ont engagé des coûts pour embaucher d’autres conseillers en rémunération et payer des heures supplémentaires au personnel en place. De plus, de nombreux ministères ont reporté du travail ou réaffecté des membres du personnel, mais ces changements n’ont peut-être pas été codés dans la fonction de rémunération des systèmes financiers ministériels. Par conséquent, on n’a pas pu comptabiliser les coûts de renonciation associés au travail reporté et à la réaffectation de personnel non codée pour la présente estimation de coûts.

- Coûts liés à la productivité : Les employés ont passé du temps à tenter de régler des problèmes de paye au travail. De même, certains employés ont pris plus de congés de maladie en raison du stress causé par les difficultés financières. Toutefois, il n’y a pas de données qui permettent une estimation des coûts pour cette perte de productivité.

- Dommages et réclamations de dépenses : Des fonctionnaires fédéraux de partout au pays connaissent des difficultés en raison des problèmes liés à leur paye, entraînant des réclamations au titre de pratiques de travail déloyales, des griefs et d’autres plaintes possibles à l’intention de la Commission des relations de travail et de l’emploi dans le secteur public fédéral. Des efforts sont déployés visant à indemniser les employés pour les dépenses engagées (par exemple, les frais bancaires et les pénalités pour paiement tardif) par l’entremise du Bureau des réclamations du SCT et par d’autres moyens. Puisqu’il n’est pas possible de prédire le résultat de toutes les négociations et procédures devant les tribunaux, on ne comptabilise que les dommages‑intérêts négociés et les dépenses réclamées dans la présente estimation des coûts.

- Les coûts des systèmes des RH comprennent les coûts engagés par SPAC pour valider les données afin de régler les problèmes liés à la paye causés par l’inexactitude des renseignements sur les employés dans les systèmes des RH ministériels.

Hypothèses

Dans la présente estimation des coûts, les hypothèses servent à combler les lacunes là où les données sont manquantes ou incomplètes. Certaines de ces hypothèses peuvent être mises à jour ou remplacées par des données réelles sur le coût et le rendement au fur et à mesure que le travail progresse :

- Gouvernance : Les activités de stabilisation de Phénix seront gouvernées et gérées conformément à des pratiques exemplaires (sous la direction d’un seul responsable fonctionnel et d’un seul chargé de projet).

- Temps requis pour stabiliser le système de paye Phénix : Les meilleures estimations de la capacité et les lignes de tendance existantes concernant les DM ont été utilisées pour estimer le temps approximatif nécessaire. Vu les différences entre le SRP et Phénix, l’utilisation des DM en tant que comparateur, même s’il n’est pas parfait, constitue la meilleure option disponible aux fins de la présente estimation des coûts.

- Réduction de l’arriéré de DM et de la file d’attente des opérations : On suppose que d’autres ressources seront affectées afin de traiter l’arriéré de DM et la file d’attente des opérations.

- Capacité : Cette estimation des coûts part du principe qu’il sera possible de recruter des employés afin de renforcer la capacité lorsque nécessaire.

- Productivité et apprentissage : Cette estimation des coûts part du principe que les nouveaux employés auront besoin de temps pour devenir entièrement productifs dans leur nouveau poste.

- Productivité et conception du travail : SPAC continue d’apporter des changements dans le but d’améliorer l’efficacité du Centre des services de paye. Puisqu’il s’agit d’une activité en cours, les données nécessaires à l’évaluation des incidences de ces changements ne sont pas encore disponibles. On part du principe que les employés actuels du Centre des services de paye et dans l’équipe des Opérations de paye n’ont pas encore atteint leur productivité maximale.

- Fonds dépensés : D’autres fonds ont été fournis à SPAC afin de stabiliser Phénix. On suppose que tous les fonds ont été dépensés pour les activités auxquelles ils étaient destinés. On suppose aussi que les données fournies par les ministères à partir de leurs systèmes de comptabilité financière sont exactes.

- Prise en charge du logiciel Oracle : On suppose que le logiciel Oracle appuiera la solution de paye Phénix au cours de la période visée par la présente estimation des coûts.

Annexe B : méthode complète

Dans cette section

Cette analyse a été effectuée sous la direction du contrôleur général du Canada. L’équipe d’analyse était formée de professionnels de l’établissement des coûts qui possèdent de l’expérience en matière de génie informatique, de génie industriel et de comptabilité. Les modèles d’établissement des coûts ont été supervisés par un confrère du International Function Point Users Group et par un certain nombre d’analystes et d’estimateurs de coûts titulaires de titres certifiés.

Coûts historiques

Cette section décrit la façon dont les coûts d’exploitation prévus et imprévus pour les ministères ont été calculés à partir des coûts courants et prévus.

Une approche fondée sur des données probantes a été adoptée afin de veiller à ce que les résultats soient comparables et cohérents dans l’ensemble des ministères. Les coûts imprévus ont été calculés à partir des données recueillies dans les systèmes financiers des ministères. Les ministères pouvaient choisir parmi les options suivantes :

- fournir des données brutes provenant directement de leur système financier ministériel;

- remplir un modèle qui saisissait les coûts réels par exercice et par mois pour la période prescrite de sept ans.

En raison de contraintes de temps, l’équipe d’établissement des coûts de Phénix a pu analyser seulement la fonction de rémunération. Cependant, les données reçues pour les opérations de comptabilité et les fonctions des systèmes des RH sont conservées en vue d’une analyse future. Les autres données utilisées au cours de cette analyse étaient la date de lancement de Phénix dans chaque ministère et si la fonction de rémunération du ministère a été transférée au Centre des services de paye à Miramichi.

Les dates de lancement de Phénix ont servi à déterminer le coût de la rémunération dans chaque ministère pour l’année précédenteNote en bas de page 9. Les composantes des coûts imprévus ont été estimées en comparant les coûts réels des 12 mois précédant la mise en œuvre de Phénix aux coûts engagés pendant les mois qui ont suivi. Les coûts imprévus engagés au cours de la deuxième année ont été calculés au pro rata, puisque les données utilisées pendant cette analyse dataient du 31 décembre 2017 (trois mois avant la fin de l’exercice).

Estimations à partir de données extraites incomplètes

Une fois que les données ont été reçues, on s’est rendu compte que certaines des données extraites n’étaient pas codées d’une façon qui permettait aux analystes de déterminer la fonction de rémunération. Les ministères qui ont présenté de telles données ont eu le choix de présenter de nouvelles données ou d’accepter une estimation fondée sur le coût imprévu moyen par employé d’un ministère comparable.Note en bas de page 10

Stabilisation du système et coûts d’amélioration

Coûts du système de paye

À l’aide de cette méthode, on estime si les ressources d’élaboration affectées sont suffisantes pour régler entièrement l’arriéré de DM Note en bas de page 11. L’estimation des coûts de stabilisation et d’amélioration de Phénix a été élaborée :

- en définissant ce que signifie de réaliser la stabilisation;

- en estimant la charge de travail nécessaire afin de réaliser la stabilisation;

- en déterminant si la stabilisation peut être réalisée à l’aide des ressources existantes;

- en estimant le coût de toute autre ressource nécessaire afin de réaliser la stabilisation.

Cette analyse a permis de conclure qu’il faut probablement plus de ressources. L’estimation des coûts qui en découle concerne le coût imprévu des ressources nécessaires afin de réaliser la stabilisation du système. SPAC indique que la transition vers les services d’application gérés des systèmes, même si elle tire parti du secteur privé, devrait accélérer la réalisation des améliorations aux opérations du système.

Afin d’entamer l’analyse des coûts de stabilisation, un échéancier doit être établi en tant que première hypothèse. Selon un examen de la documentation, une période de cinq ans a été choisie comme une période raisonnable pour amorcer l’analyse. Cette hypothèse a ensuite été mise à l’essai dans le cadre de la méthode d’établissement des coûts.

Méthode

Phénix sera considéré comme « stabilisé » quand :

- l’arriéré de DM aura été atténué;

- le volume de DM entrantes aura atteint un stade permanent.

Phénix a été lancé pendant l’hiver et le printemps 2016, mais les meilleures données disponibles pour estimer l’état actuel de Phénix sont les DM de la période du 1er juillet 2017 au 31 mars 2018. Au cours de cette période, l’équipe des Opérations de paye a traité un total de 103 DM, ou environ 137 DM par année.

Il y avait toutefois 253 DM en suspens au 31 mars 2018, en plus de 42 nouvelles DM qui avaient été relevées par SPAC. Une des nouvelles DM indiquait qu’il fallait examiner les interventions rétroactives individuelles et de masseNote en bas de page 12. L’équipe d’établissement des coûts de Phénix a déterminé qu’il fallait au moins 10 autres DM pour automatiser les fonctions de rétroaction d’une façon qui permettrait au Centre des services de paye de diminuer la file d’attente des opérations de façon significative. Afin de tenir compte de cet effort, 10 autres DM ont été ajoutées à la liste, portant à 305 le nombre total de DM dans l’arriéré. À cela s’ajoute un nombre prévu de 263 nouvelles DM par année. En vue de résoudre l’arriéré de DM, on estime qu’il faut traiter 346 DM par année. L’équipe des Opérations de paye aura besoin de 59 autres ETP pour atteindre cette cible.

Cette estimation a été validée au moyen d’une méthode secondaire. Une analyse des points fonctionnels visant les DM achevées et en cours a été réalisée dans le but de déterminer l’effort de travail qu’il faut déployer afin de stabiliser Phénix. Cette analyse a permis d’estimer qu’il fallait ajouter 62 ETP aux équipes fonctionnelles et de la Direction du dirigeant principal de l’information de SPAC, soit seulement trois ETP de plus que le nombre prévu par la méthode principale.

Au cours de cette analyse, il a été déterminé que l’on n’avait pas affecté de fonds pour la mise au point d’un système d’essai. On a donc ajouté à l’estimation, pour une année, sept autres ETP étant des entrepreneurs (techniques). Ce montant de 1,8 million de dollars est seulement pour une année et n’est pas inclus dans les coûts d’exploitation imprévus.

L’embauche d’employés supplémentaires se ferait au moyen d’une combinaison de contrats et de processus de dotation. Les ressources externes disponibles se chiffrent entre 254 000 dollars et 275 000 dollars par entrepreneur par année, et le coût entier des ressources ministérielles s’élève à 105 200 dollars par employé par année. Les coûts plus élevés de la main-d’œuvre en sous‑traitance reflètent la nature temporaire de l’emploi, de même que l’expertise exigée relativement au travail.

Examen des dossiers de paye

Un examen des dossiers de paye de cette envergure au sein de l’appareil gouvernemental serait sans précédent. La fonction la plus comparable qui existe au gouvernement est l’examen des dossiers entrepris par le Centre des pensions lorsqu’un employé prend sa retraite. Bien que les deux tâches ne soient pas identiques, l’examen des dossiers du Centre des pensions est la meilleure approximation disponible pour cette composante de l’estimation des coûts.

L’estimation des coûts pour l’examen des dossiers de paye a été élaborée au moyen d’une méthode d’analogie; autrement dit, le niveau d’effort connu associé à l’examen d’un dossier au Centre des services de paye a été ajusté en fonction de la portée des tâches à accomplir au cours de l’examen d’un dossier de paye pour l’assurance de la qualité. Puisque cette analogie est fondée sur un établissement précoce des activités nécessaires à l’examen d’un dossier de paye, on a supposé qu’elle n’était pas meilleure qu’une estimation de la qualité d’ordre de grandeur approximatif, et une marge de ±50 % a été appliquée au résultat.

Le processus du Centre des pensions compte deux parties :

- Un analyste au niveau AS‑02 examine les renseignements sur la paye d’un employé afin de vérifier s’il y a quoi que ce soit d’inhabituel, et il règle toute question non réglée. Cette étape prend environ 90 minutes par dossier et coûte environ 64,00 $.

- Le dossier est acheminé à un analyste au niveau AS‑03, qui entreprend une vérification aux fins d’assurance de la qualité. Cette étape prend environ 45 minutes par dossier et coûte environ 34,00 $.

On estime qu’il en coûte au total 98,00 $ pour examiner un dossier de paye.

Il est difficile d’estimer le nombre de dossiers de paye qui ont été et seront touchés par Phénix au moment où commencera l’examen des dossiers de paye. On suppose que, pour redonner confiance aux employés, tous les dossiers de paye seront examinés. Environ 200 000 employés sont servis par le Centre des services de paye et 100 000 employés ne le sont pas; toutefois, le roulement du personnel et le caractère saisonnier font en sorte qu’un plus grand nombre de dossiers de paye entrent en jeu pendant l’examen. On estime qu’environ 500 000 dossiers de paye devront être examinés.

La figure 1 montre le calcul du coût estimé de l’examen des dossiers de paye.

Figure 1. Calcul du coût estimé de l’examen des dossiers de paye

Examen des dossiers de paye = (coût par dossier × nombre de dossiers) ±50 %

= (98,00 $ × 500 000) ±50 %

= de 24,5 millions de dollars à 73,5 millions de dollars

Coûts d’exploitation de l’administration de la paye pour l’exercice de 2018 à 2019

Les coûts d’exploitation projetés du SPAC comprennent les suivants :

- les coûts permanents de l’exploitation normale du système de paye;

- les coûts de capacité imprévus;

- les coûts ponctuels imprévus pour des éléments précis.

Les coûts du SCT comprennent les coûts :

- de l’équipe de la Transformation de la gestion des ressources humaines;

- de l’équipe du Bureau des réclamations;

- de l’équipe d’établissement des coûts de Phénix.

Les coûts de l’ARC étaient fondés sur l’annonce, dans le budget fédéral de 2018, d’un montant de 5,5 millions de dollars accordé sur deux ans, à compter de l’exercice 2017 à 2018. La méthode employée pour calculer les dépenses futures pour les ministères a été obtenue des résultats de la méthode servant à calculer les coûts historiques.

Analyse des risques liés aux coûts d’exploitation et de stabilisation imprévus, par année

Au moment d’élaborer une estimation des coûts pour un projet complexe de technologie de l’information, il est important de comprendre que l’incertitude quant aux variables peut avoir une forte incidence sur les résultats de l’estimation des coûts. Un logiciel de modélisation des coûts (Oracle Crystal Ball) a été utilisé pour modéliser les principaux facteurs de coûts et générer un éventail des risques.

Cette analyse combinait les coûts susmentionnés associés à la stabilisation et à l’amélioration et les autres coûts d’exploitation imprévus décrits dans le rapport. Les principaux facteurs de cette analyse étaient :

- le nombre d’ETP nécessaires pour faire fonctionner le système de paye;

- les coûts associés à l’entrepreneur;

- le nombre total d’employés au sein du gouvernement;

- le coût moyen de la prestation de la rémunération aux employés.

La figure 2 illustre la répartition subséquente de l’estimation des coûts. L’éventail respecte le 50e intervalle de confiance (où les résultats possibles sont également susceptibles d’être supérieurs ou inférieurs à l’estimation) et le 80e intervalle de confiance (une estimation qui redoute les risques pour laquelle seulement 20 % des scénarios surpasseraient l’estimation). La répartition subséquente est très étroite parce que la plupart des coûts imprévus sont le résultat de l’embauche de personnes supplémentaires, qui ont été supposées disponibles au besoin.

Figure 2 - Version textuelle

La figure 2 démontre une courbe de distribution normale, qui est en forme de cloche, pour les coûts d’exploitation imprévus projetés. La gamme est entre 301 millions de dollars et 382 millions de dollars, avec le 50e intervalle de confiance à 337 millions de dollars et le 80e intervalle de confiance à 346 millions de dollars.

© Sa Majesté la Reine du chef du Canada, représentée par le président du Conseil du Trésor, 2018,

ISBN : 978-0-660-26575-9