Rapport sur l’application de la Loi sur les allocations de retraite des parlementaires pour l’exercice terminé le 31 mars 2018

Le régime de retraite des parlementaires est un régime contributif à prestations déterminées qui bénéficie à plus de 1 000 sénateurs et députés de la Chambre des communes en poste et retraités. Le régime offre aux participants admissibles au régime une pension viagère au moment de leur retraite. Le régime a été établi en 1952 et il est régi par la Loi sur les allocations de retraite des parlementaires (LARP).

Dans le présent rapport, « parlementaires » désigne les sénateurs et les députés de la Chambre des communes, et « participants au régime » désigne les parlementaires en poste et retraités. Les sénateurs et les députés de la Chambre des communes seront traités séparément lorsque cela s’impose.

Sur cette page

- Régime de retraite des parlementaires : l’année en un coup d’œil

- Objectif du régime de retraite

- Composition

- Faits saillants

- Statistiques sur les participants

- Résumé des prestations du régime

- Dispositions du régime pour le premier ministre

- Aperçu financier

- Rôles et responsabilités

- Renseignements supplémentaires

- États des opérations des comptes

- Tableaux statistiques

- Glossaire

Son Excellence la très honorable Julie Payette, C.C., C.M.M., C.O.M., C.Q., C.D.,

gouverneure générale du Canada

Madame la Gouverneure générale,

J’ai l’honneur de présenter à Votre Excellence le Rapport sur l’application de la Loi sur les allocations de retraite des parlementaires pour l’exercice terminé le .

Je vous prie d’agréer, Madame la Gouverneure générale, l’expression de ma très haute considération.

Copie originale signée par

L’honorable Joyce Murray, c.p., députée

Présidente du Conseil du Trésor et ministre du Gouvernement numérique

Régime de retraite des parlementaires : l’année en un coup d’œil

Cotisations des participants et de l’employeur

Prestations versées aux retraités et

aux survivants

Allocation de retraite moyenne versée

aux sénateurs et aux députés de

la Chambre des communes

Objectif du régime de retraite

La LARP vise à procurer une pension viagère aux parlementaires qui sont retraités ou invalides. En cas de décès du participant, le régime de retraite fournit un revenu aux survivants et aux personnes à charge admissibles.

Composition

Tous les parlementaires doivent cotiser au régime. La participation au régime est obligatoire depuis 1965 pour les sénateurs, et depuis 2000 pour les députés de la Chambre des communes.

Faits saillants

- Le ratio de partage des coûts entre l’employeur et les participants au régime de 50/50, lequel est exigé en vertu de la Loi sur la réforme des pensions, a été atteint en 2017. Depuis le , les taux de cotisation des participants au régime ont été établis par l’actuaire en chef du Canada.

- L’âge auquel les parlementaires peuvent recevoir une allocation de retraite est passé de 55 à 65 ans pour le service ouvrant droit à pension accumulé à partir du . Un participant peut choisir de recevoir une allocation de retraite à 55 ans, mais l’allocation sera réduite de 1 % pour chaque année pendant laquelle le participant a moins de 65 ans.

- Depuis le , les cotisations et les prestations pour le service ouvrant droit à pension accumulé à partir du sont coordonnées avec celles du Régime de pensions du Canada (RPC) et du Régime de rentes du Québec (RRQ). Les prestations versées aux participants sont donc réduites à 60 ans d’un montant calculé suivant une formule prédéfinie.

- Pour le service accumulé à partir du , la moyenne annuelle des gains ouvrant droit à pension utilisée pour calculer l’allocation de retraite est incluse dans les indemnités de session, les allocations et les salaires reçus au cours des 5 années consécutives de service ouvrant droit à pension les mieux payées. Pour le service accumulé avant cette date, seules les indemnités de session annuelles moyennes sont incluses.

Statistiques sur les participants

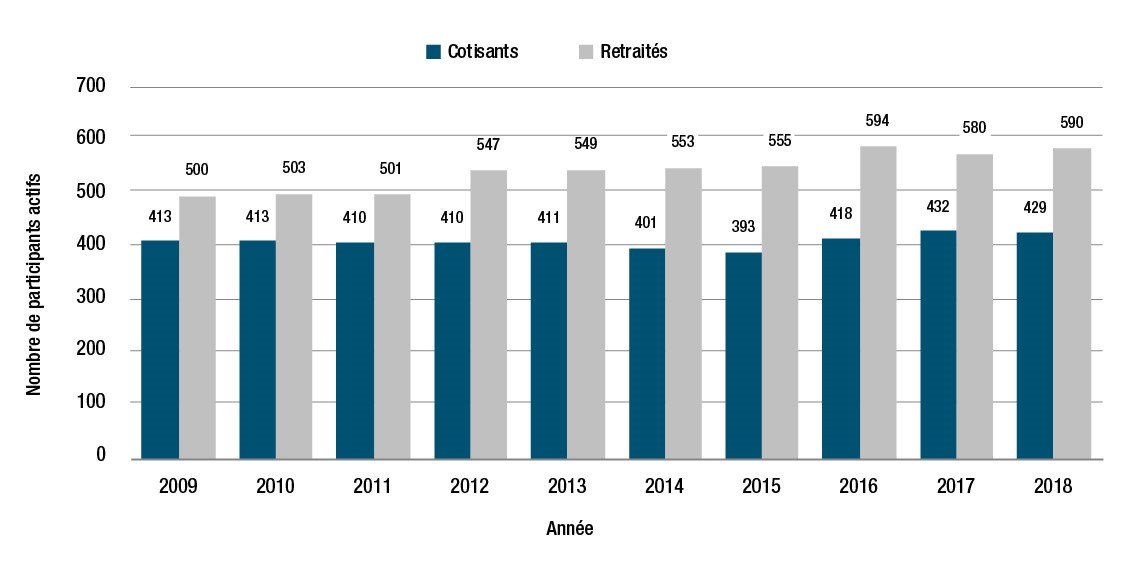

Le graphique 1 illustre le nombre de cotisants et le nombre de retraités de 2009 à 2018.

Graphique 1 - version textuelle

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Cotisants | 413 | 413 | 410 | 410 | 411 | 401 | 393 | 418 | 432 | 429 |

| Retraités | 500 | 503 | 501 | 547 | 549 | 553 | 555 | 594 | 580 | 590 |

Le taux de croissance annuel moyen sur 10 ansVoir la note en bas de page 1 pour les cotisants était de 0,9 % (0,8 % en 2017) et de 2,3 % pour les retraités (2,2 % en 2017).

| Profil des participants | Nombre de participants 2014 | Pourcentage du total 2014 | Nombre de participants 2018 | Pourcentage du total 2018 | Variation en pourcentage de 2014 à 2018 |

|---|---|---|---|---|---|

Notes du tableau 1

|

|||||

| Cotisants au Sénat | 96 | 8,6 | 93Note * du tableau 1 | 7,8 | -3,1 |

| Cotisants à la Chambre des communes | 305 | 27,3 | 337 | 28,4 | 10,5 |

| Retraités au Sénat | 78 | 7,0 | 92 | 7,8 | 17,9 |

| Retraités à la Chambre des communes | 475 | 42,4 | 498 | 42,0 | 4,8 |

| Survivants | 157 | 14,0 | 163 | 13,7 | 3,8 |

| Enfants | 8 | 0,7 | 3 | 0,3 | -62,5 |

| Total | 1 119 | 100,0 | 1 186 | 100,0 | 6,0 |

Résumé des prestations du régime

Vous trouverez ci-après un aperçu des principales prestations versées aux termes du régime de retraite des parlementaires. En cas de divergence entre l’information présentée et les dispositions de la Loi sur les allocations de retraite des parlementaires ou d’autres lois applicables, les dispositions législatives ont préséance en tout temps.

Le régime de retraite des parlementaires fournit des prestations qui sont calculées au moyen d’une formule prédéfinie. Cette formule se fonde sur le service ouvrant droit à pension d’un participant et sur ses gains annuels ouvrant droit à pension au cours des 5 années consécutives de service ouvrant droit à pension les mieux payées.

Depuis le , les prestations en vertu du régime pour le service ouvrant droit à pension accumulé à partir du sont coordonnées avec celles du RPC et du RRQ. L’allocation de retraite d’un participant est désormais constituée de 2 composantes distinctes : une prestation de rente viagère payable jusqu’au décès du participant et une prestation de raccordement temporaire payable jusqu’à ce que le participant ait atteint 60 ans.

L’allocation de retraite d’un participant qui atteint 60 ans (ou qui commence à recevoir une allocation de retraite après 60 ans) est amputée d’un pourcentage de la moyenne des maximums des gains ouvrant droit à pension (MMGP) aux fins du RPC et du RRQ, multipliée par le nombre d’années de service ouvrant droit à pension.

Le tableau 2 indique la façon de calculer l’allocation de retraite d’un participant.

Notes du tableau 2

|

||||

| Prestation de rente viagère (accumulation maximale de 75 %Note * du tableau 2) | ||||

|---|---|---|---|---|

| Pour le service ouvrant droit à pension accumulé avant le | ||||

|

3 % (ou le taux applicable) |

x | Indemnité parlementaire moyenne la plus élevée | x | Années de service crédité avant 2016 |

| Pour le service ouvrant droit à pension accumulé après le | ||||

|

2,6 % jusqu’à concurrence de la MMGP 3 % au-dessus de la MMGP |

x | Gains moyens les plus élevés ouvrant droit à pension | x | Années de service crédité après 2015 |

| Prestation de raccordement payable pour le service acquis après 2015 jusqu’à 60 ans | ||||

| 0,4 % | x | Moyenne des gains ouvrant droit à pension jusqu’à concurrence de la MMGP | x | Années de service crédité après 2015 |

Tableau 2 - version textuelle

Pour le service ouvrant droit à pension accumulé avant le , la prestation de rente viagère est égale à 3 % (ou le taux applicable) de l’indemnité parlementaire moyenne la plus élevée multiplié par le nombre d’années de service crédité avant 2016.

Pour le service ouvrant droit à pension accumulé après le , la prestation de rente viagère est égale à 2,6 % de la portion des gains moyens les plus élevés ouvrant droit à pension jusqu’à concurrence de la moyenne des maximums des gains ouvrant droit à pension et à 3 % de la portion des gains moyens les plus élevés au-dessus de la moyenne des maximums des gains ouvrant droit à pension, multipliés par le nombre d’années de service crédité après 2015.

Le taux d’accumulation des prestations est de 3 % par année de service jusqu’à concurrence de 75 %. Ce taux d’accumulation maximal ne comprend pas les périodes de service portées au crédit avant le .

La prestation de raccordement est payable pour le service acquis après 2015 jusqu’à ce que le participant au régime atteigne l’âge de 60 ans. La prestation de raccordement est égale à 0,4 % multiplié par la moyenne des gains ouvrant droit à pension jusqu’à concurrence de la moyenne des maximums des gains ouvrant droit à pension, multiplié par le nombre d’années de service crédité après 2015.

Taux d’accumulation des prestations

Le taux d’accumulation des prestations est le taux auquel l’allocation de retraite d’un participant pour l’année est accumulée.

Pour les sénateurs et les députés de la Chambre des communes, le taux d’accumulation actuel des prestations est de 3 % par année de service, jusqu’à concurrence de 75 % de la moyenne annuelle des gains ouvrant droit à pension.

Pour le service antérieur au , le taux d’accumulation des prestations pour les sénateurs est de 3 % par année de service, jusqu’à concurrence de 75 % de l’indemnité de session moyenne. Pour les députés de la Chambre des communes, ce taux, jusqu’à concurrence de 75 % de l’indemnité de session moyenne, est le suivant :

- 3 % par année de service à compter du ;

- 4 % par année de service entre le 13 janvier 1995 et le ;

- 5 % par année de service jusqu’au 12 juillet 1995 inclusivement.

L’âge auquel les parlementaires peuvent recevoir une allocation de retraite non réduite est passé de 55 à 65 ans pour le service ouvrant droit à pension accumulé à partir du . Un participant peut choisir de recevoir une allocation de retraite à 55 ans, mais l’allocation sera réduite de 1 % pour chaque année pendant laquelle le participant a moins de 65 ans.

Allocation de retraite

- L’allocation de retraite d’un participant au régime est fondée sur la moyenne de ses gains ouvrant droit à pension pour les 5 années consécutives où les gains ouvrant droit à pension ont été les plus élevés.

- Pour le service avant le , l’allocation de retraite est fondée sur l’indemnité de session moyenne pour les 5 années consécutives où les gains ouvrant droit à pension ont été les plus élevés.

- Avant 2001, l’indemnité de session moyenne se fondait sur les 6 années consécutives où l’indemnité avait été la plus élevée.

Le tableau 3 indique le moment auquel les options de prestations sont offertes aux participants au régime comptant 6 années ou plus de service ouvrant droit à pension. La prestation offerte dépend du moment auquel le participant a acquis le service ouvrant droit à pension et de l’âge auquel il la reçoit.

| Si le service ouvrant droit à pension est acquis… | l’option de prestation est … | payable à … |

|---|---|---|

| le ou avant | une allocation de retraite immédiate non réduite | n’importe quel âge |

| du au | une allocation de retraite immédiate non réduite | 55 ans |

| le ou après | une allocation de retraite immédiate et réduite en permanence | 55 ans |

| ou une allocation de retraite immédiate non réduite |

65 ans |

Tableau 3 - version textuelle

Si le service ouvrant droit à pension est acquis le ou avant, l’option de prestation est une allocation de retraite immédiate non réduite payable à n’importe quel âge

Si le service ouvrant droit à pension est acquis du au , l’option de prestation est une allocation de retraite immédiate non réduite payable lorsque le participant atteint l’âge de 55 ans.

Si le service ouvrant droit à pension est acquis le 1er ou après, l’option de prestation est soit une allocation de retraite immédiate et réduite en permanence payable lorsque le participant atteint l’âge de 55 ans, soit une allocation de retraite immédiate non réduite payable lorsque le participant atteint l’âge de 65 ans.

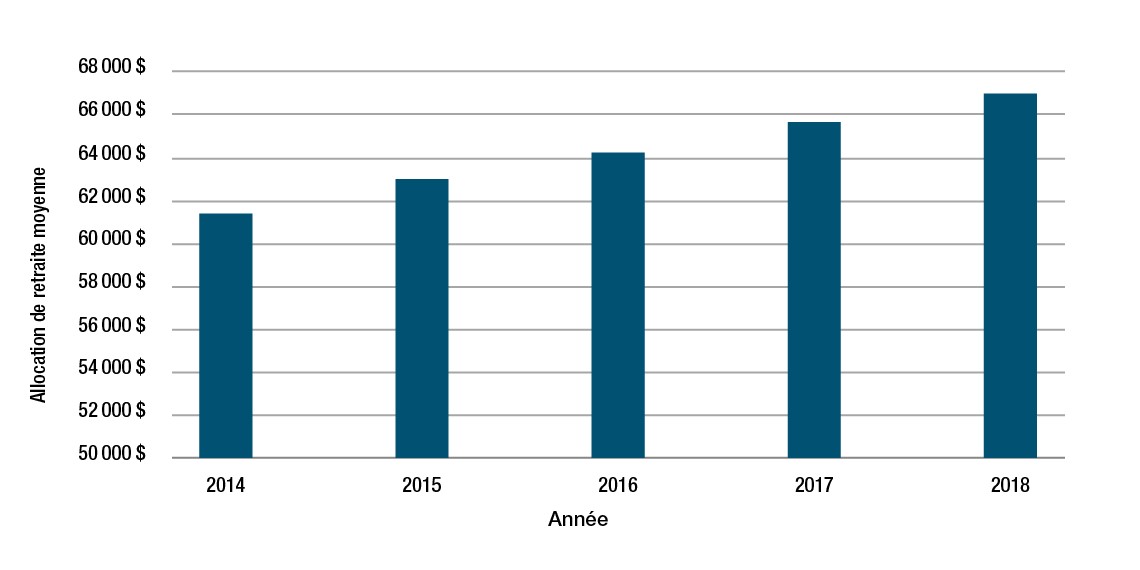

Le graphique 2 indique le montant de l’allocation de retraite moyenne, incluant l’indexation, versée aux participants retraités entre 2014 et 2018. Au , l’allocation de retraite moyenne versée aux participants retraités se chiffrait à 66 960 $ (65 668 $ en 2017).

Graphique 2 - version textuelle

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Allocation de retraite moyenne | 61 378 $ | 62 985 $ | 64 202 $ | 65 668 $ | 66 960 $ |

L’allocation de retraite d’un participant retraité est suspendue si celui-ci retourne au Parlement comme sénateur ou comme député de la Chambre des communes. Dès lors qu’un participant retraité reçoit une rémunération d’au moins 5 000 $ pendant 1 an à titre d’employé du gouvernement fédéral ou en vertu d’un contrat de service fédéral, les allocations de retraite versées à ce retraité en vertu de la LARP cette année-là sont réduites de 1 $ pour chaque dollar de rémunération reçu dans l’année.

Indemnité de retrait

Lorsqu’un participant au régime cesse d’être un participant avant d’avoir accumulé 6 ans de service ouvrant droit à pension ou lorsque le participant est démis du Sénat ou est expulsé de la Chambre des communes, il a droit à une indemnité de retrait (également appelée remboursement des cotisations). Cette indemnité correspond au remboursement de toutes les cotisations du participant auquel s’ajoutent les intérêts, calculés au taux de 4 %, composés annuellement.

Allocation aux survivants

En cas de décès d’un participant, les survivants et les enfants admissibles peuvent recevoir une allocation.

| Au moment du décès, si le participant avait … | Le régime peut verser… | La prestation est… |

|---|---|---|

| … un conjoint ou conjoint de fait, | … une allocation au survivant, | … une allocation mensuelle qui correspond à 60 % de l’allocation de retraite de base non réduite du participant, payable immédiatement, pour le reste de la vie du conjoint ou conjoint de fait. |

| … des enfants à charge, | … une allocation pour enfants, | … une allocation mensuelle qui correspond à 10 % de l’allocation de retraite non réduite du participant, payable à chaque enfant jusqu’à l’âge de 18 ans, ou jusqu’à l’âge de 25 ans si l’enfant étudie à temps plein. |

| … des enfants à charge, mais pas de conjoint ou conjoint de fait, | … une allocation pour enfants, | … une allocation mensuelle qui correspond à 20 % de l’allocation de retraite non réduite du participant, payable à chaque enfant jusqu’à l’âge de 18 ans, ou jusqu’à l’âge de 25 ans si l’enfant étudie à temps plein. |

| … aucun survivant admissible ni enfant à charge, | … un paiement forfaitaire, | … une prestation minimale, payable à la succession du participant, qui correspond au remboursement des cotisations (plus intérêts) dépassant les allocations déjà versées. |

Tableau 4 - version textuelle

Si, au moment du décès, le participant au régime avait un conjoint ou conjoint de fait, le régime peut verser une allocation au survivant. Cette prestation prend la forme d’une allocation mensuelle qui correspond à 60 % de l’allocation de retraite de base non réduite du participant. Ce montant est payable immédiatement, pour le reste de la vie du conjoint ou conjoint de fait.

Si, au moment du décès, le participant au régime avait un ou des enfants à charge, le régime peut verser une allocation pour enfants. Cette prestation prend la forme d’une allocation mensuelle qui correspond à 10 % de l’allocation de retraite non réduite du participant. Cette allocation est payable à chaque enfant jusqu’à l’âge de 18 ans, ou jusqu’à l’âge de 25 ans si l’enfant étudie à temps plein.

Si, au moment du décès, le participant au régime avait un ou des enfants à charge, mais pas de conjoint ou conjoint de fait, le régime peut verser une allocation pour enfants. Cette prestation prend la forme d’une allocation mensuelle qui correspond à 20 % de l’allocation de retraite non réduite du participant. Cette allocation est payable à chaque enfant jusqu’à l’âge de 18 ans, ou jusqu’à l’âge de 25 ans si l’enfant étudie à temps plein.

Si, au moment du décès, le participant au régime n’avait ni survivant admissible ni enfant à charge, le régime peut verser un paiement forfaitaire à la succession du participant. Ce paiement prend la forme d’une prestation minimale qui correspond au remboursement des cotisations (plus intérêts) dépassant les allocations déjà versées.

Si le participant n’avait pas 6 ans de service ouvrant droit à pension et n’était donc pas admissible à une allocation de retraite, une indemnité de retrait est versée à la succession. Ce paiement forfaitaire correspond au total des cotisations du participant auquel s’ajoutent les intérêts, calculés au taux de 4 %, composés annuellement.

Protection contre l’inflation

Les allocations de retraite, les allocations versées aux survivants et les pensions d’invalidité versées dans le cadre du régime de pension des parlementaires sont indexées chaque année afin de tenir compte des augmentations du coût de la vie. Ce rajustement correspond à l’augmentation de l’indice des prix à la consommation. En 2018, le taux d’indexation était de 1,6 % (1,3 % en 2017).

Les allocations de retraite ne sont pas indexées jusqu’à ce que le participant atteigne l’âge de 60 ans. Toutefois, lorsque l’indexation entre en vigueur, les paiements tiennent compte de l’augmentation cumulative de l’indice des prix à la consommation depuis que le participant a quitté ses fonctions au Parlement.

Les allocations versées aux survivants et les pensions d’invalidité sont indexées dès qu’elles commencent à être versées.

Dispositions du régime pour le premier ministre

-

Titres de la section

Allocation de retraite

Un premier ministre qui exerce ses fonctions durant au moins 4 ans peut recevoir une allocation de retraite spéciale en plus d’une prestation en tant que participant au régime de retraite des parlementaires. À compter du 6 février 2006, un ancien premier ministre peut commencer à recevoir une allocation de retraite lorsqu’il atteint l’âge de 67 ans ou lorsqu’il cesse d’occuper le poste de premier ministre, selon la plus tardive de ces éventualités.

Le tableau 5 indique la formule de base utilisée pour calculer l’allocation de retraite d’un premier ministre.

Notes du tableau 5

|

|

3 % x Salaire du premier ministre à la date à laquelle l’allocation commence à être versée (à 67 ans ou plus tard) x Années de service comme premier ministre |

Tableau 5 - version textuelle

L’allocation de retraite d’un premier ministre correspond à 3 % multiplié par son salaire à la date à laquelle l’allocation commence à être versée, c’est-à-dire à 67 ans ou plus tard, multiplié par le nombre d’années de service comme premier ministre. L’allocation de retraite ne doit pas excéder les 2 tiers du salaire que le premier ministre perçoit au moment où l’allocation de retraite commence à être versée.

Avant le , le paiement des allocations de retraite commençait lorsque le premier ministre atteignait l’âge de 65 ans ou lorsqu’il cessait d’être un participant, selon la plus tardive de ces éventualités. Cette allocation de retraite correspondait aux deux tiers du salaire du premier ministre au moment où l’allocation commençait à être versée.

Allocation aux survivants

Un survivant admissible reçoit une allocation aux survivants égale à 50 % de l’allocation de retraite payable à un ancien premier ministre pour le service rendu en tant que premier ministre. L’allocation aux survivants est payée à un époux seulement; il n’y a aucune allocation pour enfants à verser.

Aperçu financier

Comptes

Deux comptes sont maintenus dans les Comptes publics du Canada pour consigner les opérations aux termes du régime : le Compte d’allocations de retraite des parlementaires (CARP) et le Compte de convention de retraite des parlementaires (CCRP).

Dans le CARP, on consigne les opérations liées aux prestations prévues au régime qui sont conformes aux dispositions de la Loi de l’impôt sur le revenu visant les régimes de pension agréés. Dans le CCRP, on consigne les opérations liées aux prestations prévues au régime qui dépassent les limites imposées par la Loi de l’impôt sur le revenu.

Le CCRP est inscrit auprès de l’Agence du revenu du Canada. Les opérations sont consignées une fois par an entre le CCRP et l’Agence du revenu du Canada afin de verser un impôt remboursable de 50 % relativement aux contributions et aux revenus d’intérêts nets ou de porter au crédit un remboursement fondé sur les versements de prestations nets. Pour l’exercice terminé le , le CCRP a inscrit un crédit d’impôt remboursable de 3,5 millions de dollars et un remboursement de 4,7 millions de dollars à l’Agence du revenu du Canada (6,3 millions de dollars pour l’exercice terminé le ).

La section « États des opérations des comptes »Voir la note en bas de page 2» du présent rapport présente les données sur le CARP et le CCRP pour les exercices terminés le et le .

Évaluation actuarielle aux fins de financement

Comme l’exige la Loi sur les rapports relatifs aux pensions publiques, le président du Conseil du Trésor demande, au moins tous les 3 ans, à l’actuaire en chef du Canada d’effectuer une évaluation actuarielle aux fins de financement des dispositions relatives au régime de pension établies conformément à la LARP. Le président dépose l’évaluation actuarielle au Parlement. Cette évaluation donne une estimation du bilan sur une base actuarielle, c’est-à-dire les soldes de compte et les passifs, ainsi que tout excédent ou déficit qui en découle. L’évaluation actuarielle permet de déterminer le coût pour le service courant prévu pour chacune des 3 années qui suit la date de l’évaluation. La plus récente évaluation du rapport actuariel aux fins de financement du régime de retraite des parlementaires, laquelle a une date d’évaluation du , a été déposée au Parlement le .

Cotisations des participants

Les participants doivent verser des cotisations mensuelles régulières au régime de retraite des parlementaires tant qu’ils demeurent parlementaires. Pour assurer la pérennité du régime, les taux de cotisation continuent d’être maintenus selon le ratio de partage des coûts de 50/50 entre l’employeur et le participant. Le ratio cible a été atteint en 2017. Depuis le , les taux de contribution sont fixés par l’actuaire en chef du Canada.

La coordination des prestations avec le RPC et le RRQ, qui a commencé en 2016, signifie que les participants au régime paient des taux de cotisation différents sur différentes portions de leurs gains ouvrant droit à pension. Un premier taux est appliqué sur la portion du salaire inférieure au maximum des gains annuels ouvrant droit à pension (MGAP), un autre taux sur la portion qui correspond au MGAP ou à un gain supérieur jusqu’au maximum des gains admissibles (MGA), enfin un autre taux est appliqué sur la portion qui est supérieure au MGA.

Le MGAP représente le maximum des gains pour lesquels on peut verser des cotisations au RPC et au RRQ au cours d’une année civile. Le MGA représente le maximum des gains pour lesquels des prestations de retraite peuvent être accumulées au cours d’une année civile, tel qu’il est défini par la Loi de l’impôt sur le revenu.

Le tableau 6 indique les taux de cotisation des participants au CARP pour les années civiles 2017 à 2019.

| Année civile | Moins de 71 ans | 71 ans et plus | ||

|---|---|---|---|---|

| Sous le MGAP | Du MGAP au MGA | Au-dessus du MGA | ||

| 2017 | 11,15 % | 14,24 % | 0,00 % | 0,00 % |

| 2018 | 11,13 % | 14,22 % | 0,00 % | 0,00 % |

| 2019 | 11,19 % | 14,29 % | 0,00 % | 0,00 % |

Tableau 6 - version textuelle

Le tableau 6 indique les taux de cotisation des participants au Compte d’allocations de retraite des parlementaires pour les années civiles 2017 à 2019 exprimés en pourcentage du total de leurs gains ouvrant droit à pension.

Pour les participants ayant moins de 71 ans, les taux de cotisation sont les suivants.

| Année civile | Taux applicable à la portion du salaire inférieure au MGAP | Taux applicable à la portion du salaire excédant le MGAP jusqu’au MGA | Taux applicable à la portion du salaire supérieure au MGA |

|---|---|---|---|

| 2017 | 11,15 % | 14,24 % | 0,00 % |

| 2018 | 11,13 % | 14,22 % | 0,00 % |

| 2019 | 11,19 % | 14,29 % | 0,00 % |

Pour les participants ayant 71 ans et plus, les taux de cotisation sont les suivants.

| Année civile | 71 ans et plus |

|---|---|

| 2017 | 0,00 % |

| 2018 | 0,00 % |

| 2019 | 0,00 % |

Les participants acquittent des cotisations sur leur indemnité de session selon les taux indiqués ci-dessus, jusqu’à ce qu’ils atteignent le taux maximum d’accumulation des prestations de 75 %. Une fois qu’un participant a atteint ce maximum, le taux de cotisation est réduit à 1 % de son salaire pour le reste de ses années de service.

Certains participants tels que les présidents, les ministres, les chefs de l’opposition et les secrétaires parlementaires reçoivent un traitement et des allocations supplémentaires. Ils cotisent au régime en fonction de ces montants supplémentaires, selon les taux indiqués.

Les premiers ministres doivent cotiser selon le taux de cotisation qui s’applique en fonction de leur salaire en tant que premiers ministres en plus de cotiser en tant que députés de la Chambre des communes.

S’il est admissible, le participant peut décider de cotiser au titre de services antérieurs au Parlement, auquel cas il doit payer de l’intérêt sur les cotisations versées au titre des services antérieurs.

Convention de retraite

Les conventions de retraite prévoient des prestations qui dépassent le seuil autorisé pour un régime de pension agréé en vertu de la Loi de l’impôt sur le revenu. La Loi de l’impôt sur le revenu définit le maximum des gains ouvrant droit à pension qui peuvent être accumulés pendant une année civile. Le , la formule du maximum des gains a été révisée afin de tenir compte de la coordination avec le RPC et le RRQ. Le maximum des gains pour 2018 est de 154 700 $ et pour 2019 il est de 159 000 $ (153 100 $ pour 2017).

Les participants au régime qui n’ont pas 71 ans cotisent au CARP et au CCRP sur la partie de l’indemnité de session inférieure aux gains maximums jusqu’à ce qu’ils aient accumulé une allocation de retraite égale à 75 % de la moyenne de l’indemnité de session. Une fois qu’un participant a dépassé le maximum des gains pour l’année civile, il ne cotise qu’un certain pourcentage au CCRP, comme prévu dans la LARP.

Le tableau 7 indique les taux de cotisation des participants au CCRP pour les années civiles de 2017 à 2019.

| Année civile | Moins de 71 ans | 71 ans et plus | |

|---|---|---|---|

| Au-dessous du MGA | Au-dessus du MGA | ||

| 2017 | 6,36 % | 19,48 % | 19,48 % |

| 2018 | 6,31 % | 19,41 % | 19,41 % |

| 2019 | 6,35 % | 19,52 % | 19,52 % |

Tableau 7 - version textuelle

Pour les participants ayant moins de 71 ans, les taux de cotisation sont les suivants.

| Année civile | Taux applicable à la portion des gains ouvrant droit à pension inférieure ou égale au MGA | Taux applicable à la portion des gains ouvrant droit à pension excédant le MGA |

|---|---|---|

| 2017 | 6,36 % | 19,48 % |

| 2018 | 6,31 % | 19,41 % |

| 2019 | 6,35 % | 19,52 % |

Pour les participants ayant 71 ans et plus, les taux de cotisation sont les suivants.

| Année civile | Taux de contribution |

|---|---|

| 2017 | 19,48 % |

| 2018 | 19,41 % |

| 2019 | 19,52 % |

Cotisations du gouvernement

Le gouvernement est tenu de verser tous les mois au CARP et au CCRP un montant qui, une fois les cotisations des participants prises en considération, assurera la capitalisation de toutes les prestations futures acquises par les membres au cours du mois. Les cotisations du gouvernement, correspondant aux cotisations des participants, pour chaque compte varient d’une année à l’autre et peuvent être exprimées en pourcentage des salaires donnant droit à pension.

Le tableau 8 indique les taux de cotisation du gouvernement pour le service courant pour les années civiles de 2017 à 2019.

| Compte | 2017 | 2018 | 2019 |

|---|---|---|---|

| CARP | 10,37 % | 10,69 % | 10,81 % |

| CCRP | 9,11 % | 8,72 % | 8,71 % |

Intérêts

Tous les trimestres, le gouvernement crédite les intérêts sur le solde de chaque compte au taux prévu par le Règlement sur les allocations de retraite des parlementaires. À compter du , le taux d’intérêt à être crédité au CARP et au CCRP est le taux effectif trimestriel dérivé du taux d’intérêt d’évaluation énoncé dans le dernier rapport d’évaluation actuarielle déposé par l’actuaire en chef du Canada. Pour l’exercice qui s’est terminé le , les montants d’intérêts ont été portés au crédit trimestriellement à un taux de 0,59 %.

Crédits et débits aux comptes

S’il y a un passif actuariel non capitalisé dans le CARP ou le CCRP, le CARP ou le CCRP doivent être crédités par de tels montants qui, selon le président du Conseil du Trésor, en se fondant sur la base de conseils actuariels, seraient nécessaires pour satisfaire aux coûts totaux de toutes les allocations et autres prestations à payer en vertu du régime. Inversement, s’il y a un excédent du solde des comptes du passif actuariel, le président du Conseil du Trésor a le pouvoir, en se fondant sur la base de conseils actuariels, de débiter les montants du CARP et du CCRP.

Pour l’exercice terminé le , afin de satisfaire au coût total de toutes les allocations et autres prestations à payer et pour s’assurer que les soldes du compte sont harmonisés au passif actuariel, le CARP a été crédité de 40,7 millions de dollars et le CCRP a été débité de 118,9 millions de dollars.

Rôles et responsabilités

Le président du Conseil du Trésor est responsable du régime de retraite des parlementaires au nom du gouvernement du Canada. Pour ce faire, il bénéficie du soutien du Secrétariat du Conseil du Trésor du Canada, qui est l’organe administratif du Conseil du Trésor, ainsi que de celui de Services publics et Approvisionnement Canada et du Sénat du Canada.

Les rôles et responsabilités de chacune de ces organisations sont décrits ci-après.

Secrétariat du Conseil du Trésor du Canada

Le président du Conseil du Trésor est responsable de la gestion globale du régime de retraite des parlementaires au nom du gouvernement du Canada, le répondant du régime. Le Secrétariat aide le Conseil du Trésor à s’acquitter de son rôle en élaborant une politique relative au financement, à la conception et à la gouvernance du régime et aux allocations de retraite des parlementaires. De plus, le Secrétariat offre une orientation stratégique, des conseils et des interprétations au sujet des programmes, il élabore des dispositions législatives, il assure les communications avec les intervenants et les participants au régime et il prépare un rapport annuel sur l’administration de la Loi sur les allocations de retraite des parlementaires.

Services publics et Approvisionnement Canada et le Sénat du Canada

Services publics et Approvisionnement Canada et le Sénat du Canada assurent l’administration quotidienne du régime. Celle-ci comprend notamment des tâches suivantes : concevoir et mettre à jour les systèmes de retraite et les contrôles internes; préparer et tenir à jour les registres comptables et les dossiers, et préparer les États des opérations des comptes aux fins de présentation dans les Comptes publics du Canada.

Bureau de l’actuaire en chef

Le Bureau de l’actuaire en chef est une unité indépendante au sein du Bureau du surintendant des institutions financières Canada, qui offre une gamme de services et de conseils actuariels au gouvernement du Canada sur le régime de retraite parlementaire. Le Bureau de l’actuaire en chef est responsable d’effectuer, à des fins comptables, une évaluation actuarielle annuelle ainsi qu’une évaluation triennale à des fins de financement au titre du régime de retraite. Le Bureau fixe également les taux de cotisation au régime, établit les facteurs de coordination du régime et recommande les crédits et les débits aux comptes.

Renseignements supplémentaires

Les sites Web ci-dessous contiennent des renseignements supplémentaires sur le régime de retraite des parlementaires :

États des opérations des comptes

| 2018 | 2017 | |

|---|---|---|

| Solde d’ouverture (A) | 509 482 | 502 299 |

| Recettes et autres crédits | ||

Cotisations des parlementaires, service en cours |

7 964 | 5 560 |

Cotisations du gouvernement, service en cours |

7 952 | 7 871 |

Cotisations des parlementaires, arrérages du principal, intérêts et assurance décès |

22 | 40 |

Cotisations du gouvernement aux comptes créditeurs (options) |

0 | 0 |

Intérêts |

20 997 | 22 844 |

Virement du Compte de prestations de retraite supplémentaires |

0 | 0 |

Redressement actuariel |

40 700 | 0 |

| Recettes totales (B) | 77 635 | 36 315 |

| Paiements et autres débits | ||

Allocations annuelles |

29 347 | 28 496 |

Indemnités de retrait, y compris les intérêts |

103 | 231 |

Paiements de partage des prestations de retraite |

108 | 405 |

Virements au Compte de pension de retraite de la fonction publique |

0 | 0 |

Redressement actuariel |

0 | 0 |

| Paiements totaux (C) | 29 558 | 29 132 |

| Excédent des recettes sur les paiements (B - C) = (D) | 48 077 | 7 183 |

| Solde de clôture (A + D) | 557 559 | 509 482 |

| 2018 | 2017 | |

|---|---|---|

Notes du tableau 10

|

||

| Solde d’ouverture (A) | 254 930 | 248 635 |

| Recettes et autres crédits | ||

Cotisations des parlementaires, service en cours |

6 689 | 6 570 |

Cotisations du gouvernement, service en cours |

6 718 | 10 949 |

Cotisations des parlementaires, arrérages du principal, intérêts et assurance décès |

42 | 80 |

Intérêts |

10 866 | 11 471 |

Impôt remboursableNote 1 du tableau 10 |

3 500 | 0 |

| Recettes totales (B) | 27 815 | 29 070 |

| Paiements et autres débits | ||

Allocations annuelles |

16 041 | 15 499 |

Indemnités de retrait plus intérêts |

138 | 340 |

Paiements de partage des prestations de retraite |

106 | 592 |

Virements à d’autres caisses de retraite |

0 | 0 |

Impôt remboursableNote 1 du tableau 10 |

4 730 | 6 344 |

Redressement actuariel |

118 900 | 0 |

| Paiements totaux (C) | 139 915 | 22 775 |

| Excédent des recettes sur les paiements (B - C) = (D) | (112 100) | 6 295 |

| Solde de clôture (A + D) | 142 830 | 254 930 |

Tableaux statistiques

Tableau statistique 1

Nouvelles allocations de retraite et allocations de retraite antérieures pour l’exercice terminé le

Les 22 nouvelles allocations de retraite ont été versées comme suit :

- 12 à d’anciens sénateurs

- 3 aux survivants d’anciens sénateurs

- 7 à d’anciens députés

Le versement des allocations de retraite a cessé pour 17 participants, qui sont décédés au cours de l’exercice, réparti comme suit :

- 6 anciens sénateurs

- 1 survivant d’un ancien sénateur

- 4 anciens députés

- 6 survivants d’anciens députés

Le versement des allocations de retraite suivantes a cessé pour d’autres raisons :

- 4 allocations d’étudiant ont été suspendues

Des indemnités de retrait (le remboursement des cotisations des parlementaires avec intérêts) ont été versées à 1 sénateur et 3 députés.

Depuis l’entrée en vigueur de la LARP, le , 1 715 allocations de retraite et 1 056 indemnités de retrait ont été autorisées.

| Montant de l’allocation ($) | Anciens participants | Survivants | Enfants ou étudiants à charge | Total 2018 | Total 2017 |

|---|---|---|---|---|---|

| Totaux | 590 | 163 | 3 | 756 | 754 |

| 90 000 et plus | 94 | 1 | 0 | 95 | 92 |

| 85 000 à 89 999 | 10 | 0 | 0 | 10 | 7 |

| 80 000 à 84 999 | 20 | 2 | 0 | 22 | 21 |

| 75 000 à 79 999 | 23 | 0 | 0 | 23 | 25 |

| 70 000 à 74 999 | 12 | 2 | 0 | 14 | 12 |

| 65 000 à 69 999 | 35 | 4 | 0 | 39 | 31 |

| 60 000 à 64 999 | 25 | 3 | 0 | 28 | 28 |

| 55 000 à 59 999 | 18 | 6 | 0 | 24 | 25 |

| 50 000 à 54 999 | 10 | 2 | 0 | 12 | 10 |

| 45 000 à 49 999 | 66 | 6 | 0 | 72 | 70 |

| 40 000 à 44 999 | 33 | 10 | 0 | 43 | 48 |

| 35 000 à 39 999 | 33 | 6 | 0 | 39 | 36 |

| 30 000 à 34 999 | 68 | 11 | 0 | 79 | 79 |

| 25 000 à 29 999 | 69 | 27 | 0 | 96 | 95 |

| 20 000 à 24 999 | 19 | 10 | 0 | 29 | 29 |

| 15 000 à 19 999 | 27 | 24 | 0 | 51 | 51 |

| Jusqu’à 14 999 | 28 | 49 | 3 | 80 | 95 |

Glossaire

- allocation de retraite

- Prestation payable de façon périodique à un participant jusqu’à son décès, sauf si le paiement est suspendu.

- Compte d’allocations de retraite des parlementaires

- Compte créé aux termes de la Loi sur les allocations de retraite des parlementaires pour enregistrer les opérations liées aux prestations de retraite prévues au régime.

- cotisations

- Montants crédités ou payés par l’employeur (le gouvernement du Canada dans le cas du régime de retraite des parlementaires) et les participants au régime pour financer les futures prestations de retraite. Chaque année, l’employeur verse un montant suffisant pour financer les prestations futures acquises par les participants au régime durant l’année, comme il est déterminé par le président du Conseil du Trésor et le Bureau de l’actuaire en chef.

- enfant

- Personne à charge qui pourrait être admissible à une allocation pour enfants aux termes du régime de retraite des parlementaires en cas de décès du participant. Pour être admissible à la prestation, l’enfant doit avoir moins de 18 ans. Les enfants âgés de 18 à 25 ans peuvent recevoir des allocations s’ils sont inscrits à plein temps dans une école ou un autre établissement d’enseignement qu’ils fréquentent sans interruption depuis leur 18e anniversaire ou la date de décès du participant, selon la date la plus tardive.

- évaluation actuarielle

- Analyse actuarielle qui permet d’obtenir des renseignements sur l’état financier d’un régime de retraite.

- gains ouvrant droit à pension

- Total cumulatif de l’indemnité de session, de l’indemnité annuelle et de tout traitement payable au cours de l’année civile.

- indemnité de retrait

- Prestation offerte aux cotisants qui comptent moins de 6 années de service ouvrant droit à pension dans le cadre du régime de retraite des parlementaires lorsqu’ils cessent d’être un participant. Elle comprend les cotisations de l’employé avec les intérêts, s’il y a lieu.

- indemnité de session

- Montant annuel qui équivaut au traitement et qui est versé mensuellement.

- indexation

- Rajustement automatique des pensions, en paye ou en prestations de retraite accumulées (par exemple, rente différée), versées en fonction des variations de l’indice des prix à la consommation. Les allocations de retraite des parlementaires sont indexées en janvier de chaque année afin de préserver le pouvoir d’achat.

- indice des prix à la consommation

- Indicateur du changement des prix publié tous les mois par Statistique Canada. L’indice des prix à la consommation permet de calculer le prix à la consommation d’un « panier » d’environ 300 produits et services, dont l’alimentation, le logement, le transport, l’habillement et les loisirs. L’indice est pondéré, de sorte qu’il accorde plus d’importance au changement du prix de certains produits, par exemple, une plus grande importance est donnée au logement qu’aux loisirs, afin de refléter les habitudes de vie typiques. L’augmentation de l’indice des prix à la consommation est aussi appelée augmentation du coût de la vie.

- Loi sur les allocations de retraite des parlementaires

- Loi qui régit les prestations de retraite versées aux parlementaires admissibles.

- maximum des gains annuels ouvrant droit à pension

- Maximum des gains assujettis aux cotisations au Régime de pensions du Canada et au Régime de rentes du Québec (plafond du salaire) au cours de l’année.

- maximum des gains ouvrant droit à pension

- Maximum des gains pour lesquels des prestations de retraite peuvent être accumulées au cours d’une année civile, tel qu’il est défini par la Loi de l’impôt sur le revenu.

- moyenne des maximums des gains ouvrant droit à pension

- Moyenne des maximums des gains annuels ouvrant droit à pension telle qu’elle est établie par le Régime de pensions du Canada et le Régime de rentes du Québec pour l’année de la retraite et les 4 années précédentes.

- prestation au survivant

- Prestation de retraite versée au survivant d’un participant au régime lorsque ce participant décède.

- prestation minimale

- Prestation qui correspond à l’indemnité de retrait en sus des intérêts payés sur les cotisations antérieures qui excèdent les allocations déjà versées à un participant. Elle est payable à la succession du participant.

- prestations de retraite accumulées

- Prestations acquises par les participants, conformément au régime de retraite des parlementaires, pour le service ouvrant droit à pension jusqu’à ce jour.

- Régime de pensions du Canada

- Régime de pension à participation obligatoire liée à la rémunération. Ce régime est entré en vigueur le afin de fournir une pension de base aux travailleurs canadiens de toutes les provinces et de tous les territoires, à l’exception du Québec. Le Québec a mis sur pied le Régime de rentes du Québec, qui est semblable au Régime de pensions du Canada, pour les personnes qui travaillent dans cette province.

- Régime de rentes du Québec

- Régime de retraite semblable au Régime de pensions du Canada qui couvre les personnes travaillant au Québec. Il est administré par la Régie des rentes du Québec.

- régime de retraite à prestations déterminées

- Régime de retraite qui garantit une pension d’un montant déterminé, habituellement calculée en fonction du salaire et des années de service du participant. Le régime de retraite des parlementaires est un régime de retraite à prestations déterminées.

- régime de retraite des parlementaires

- Régime de retraite mis sur pied en 1952 qui régit les pensions des parlementaires et procure à leurs survivants et à leurs enfants des prestations payables après leur décès. Ce régime est défini dans la Loi sur les allocations de retraite des parlementaires et dans le Règlement sur les allocations de retraite des parlementaires.

- salaire et allocations additionnelles

- Rémunération additionnelle et salaire payables aux parlementaires qui exercent certaines fonctions comme celles de premier ministre, ministre, président et chef de l’opposition.

- service ouvrant droit à pension

- Périodes de service portées au crédit du participant au régime de retraite des parlementaires. Ce service inclut le nombre d’années complètes ou partielles achetées (par exemple, le rachat de service ou le service accompagné d’option).

- survivant

- Personne qui, au moment du décès du participant, était mariée avec ce dernier avant sa retraite ou cohabitait avec lui dans une union de type conjugal avant la retraite du participant et depuis au moins 1 an avant la date du décès.

- taux d’accumulation des prestations

- Taux d’accumulation annuel des prestations de retraite d’un participant dans un régime à prestations déterminées.

© Sa Majesté la Reine du chef du Canada, représentée par le président du Conseil du Trésor, 2018,

No de catalogue BT1-11F-PDF, ISSN : 1487-1823