Rapport sur l’application de la Loi sur les allocations de retraite des parlementaires pour l’exercice terminé le 31 mars 2020

Son Excellence le très honorable Richard Wagner, c.p.

Administrateur du gouvernement du Canada

Votre Excellence,

J’ai l’honneur de vous présenter le Rapport sur l’application de la Loi sur les allocations de retraite des parlementaires pour l’exercice terminé le 31 mars 2020.

Je vous prie d’agréer, Votre Excellence, l’expression de ma très haute considération.

Copie originale signée par

L’honorable Jean-Yves Duclos, c.p., député

Président du Conseil du Trésor

Sur cette page

- Aperçu

- L’exercice en un coup d’œil

- Prestations du régime

- Données démographiques sur les participants

- Dispositions du régime pour les premiers ministres

- Situation financière du régime

- États des opérations des comptes

- Tableau statistique

- Rôles et responsabilités

- Renseignements supplémentaires

- Glossaire

Aperçu

-

Dans cette section

À propos du rapport

Le présent rapport comporte des renseignements sur l’application de la Loi sur les allocations de retraite des parlementaires (LARP) pour l’exercice terminé le 31 mars 2020. La LARP régit le régime de pensions de retraite des parlementaires, qui offre des allocations de retraite aux parlementaires admissibles. Le présent rapport est déposé au Parlement conformément à l’article 67 de la LARP.

À propos du régime

Établi en 1952, le régime de pensions de retraite des parlementaires est un régime de retraite à prestations déterminées qui est financé par les cotisations des participants au régime et du gouvernement du Canada. Il offre une pension viagère aux parlementaires retraités ou handicapés qui sont admissiblesVoir la note en bas de page 1.

La participation au régime est obligatoire depuis 1965 pour les sénateurs et depuis 2000 pour les députés à la Chambre des communes.

Depuis le 1er janvier 2016, les taux de cotisation des participants au régime ont été établis par l’actuaire en chef du Canada. Le ratio de partage des coûts entre l’employeur et les participants au régime de 50/50, lequel est exigé en vertu de la Loi sur la réforme des pensions, a été atteint en 2017.

L’exercice en un coup d’œil

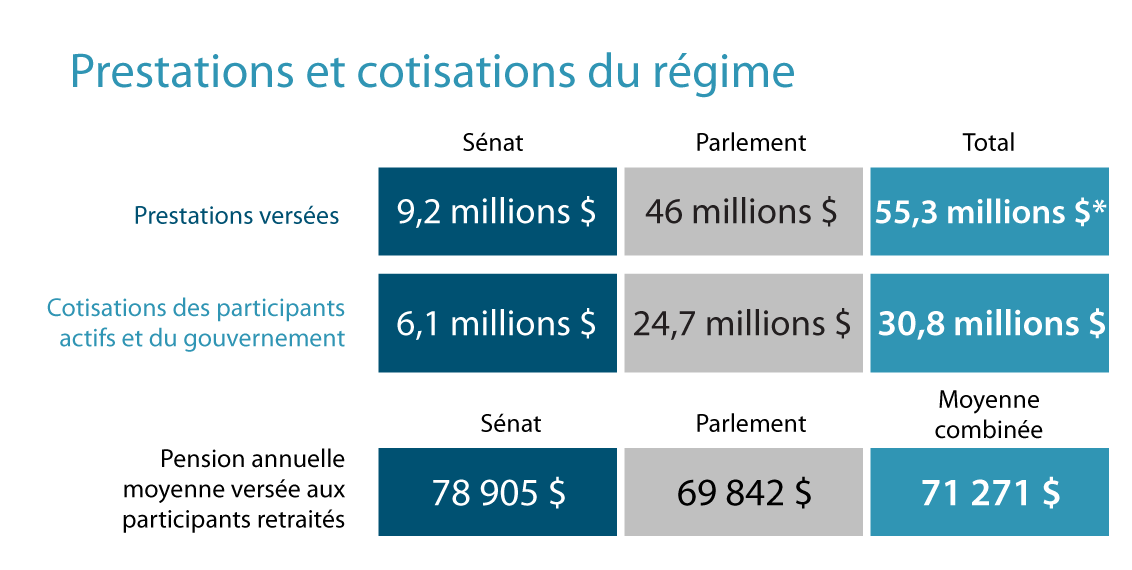

Graphique 1 - Version textuelle

| Sénat | Parlement | Total | |

|---|---|---|---|

| Prestations versées | 9,2 millions $ | 46 millions $ | 55,3 millions $* |

| Cotisations des participants actifs et du gouvernement | 6,1 millions $ | 24,7 millions $ | 30,8 millions $ |

| Sénat | Parlement | Moyenne combinée |

|---|---|---|

| 78 905 $ | 69 842 $ | 71 271 $ |

* Les chiffres ayant été arrondis, le total ne correspond pas à la somme des montants.

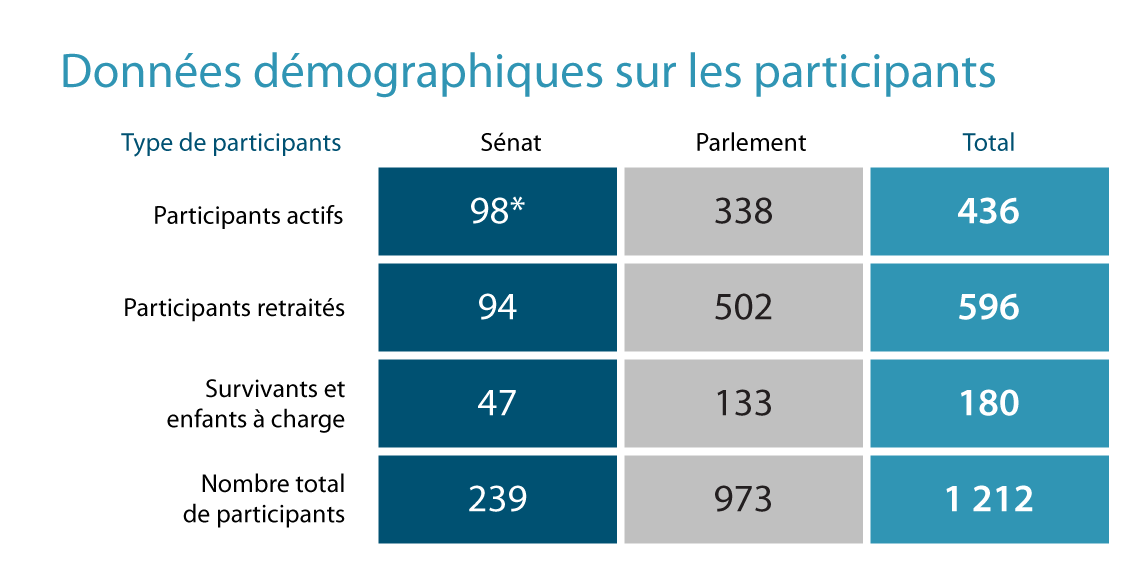

Graphique 2 - Version textuelle

| Type de participants | Nombre de participants | ||

|---|---|---|---|

| Sénat | Parlement | Total | |

| Participants actifs | 98* | 338 | 436 |

| Participants retraités | 94 | 502 | 596 |

| Survivants et enfants à charge | 47 | 133 | 180 |

| Total | 239 | 973 | 1 212 |

* Deux sénateurs ne cotisent actuellement pas au régime.

Prestations du régime

Formule de calcul des prestations

Les prestations versées en vertu du régime sont calculées à l’aide d’une formule fondée sur le service ouvrant droit à pension d’un participant et sur ses gains annuels ouvrant droit à pension au cours de ses cinq années de service consécutives les mieux rémunérées.

Les prestations pour le service ouvrant droit à pension accumulé à compter du 1er janvier 2016 ont été coordonnées avec celles du Régime de pensions du Canada (RPC) et du Régime de rentes du Québec (RRQ). Par conséquent, l’allocation de retraite d’un participant sera désormais constituée de deux composantes distinctes :

- une prestation de rente viagère payable jusqu’au décès du participant;

- une prestation de raccordement temporaire payable jusqu’à ce que le participant ait atteint 60 ans.

L’allocation de retraite d’un participant qui atteint 60 ans (ou qui commence à recevoir une allocation de retraite après 60 ans) est amputée d’un pourcentage de la moyenne des maximums des gains ouvrant droit à pension (MMGP) aux fins du RPC et du RRQ, multipliée par le nombre de ses années de service ouvrant droit à pension.

Le tableau 1 indique la façon de calculer l’allocation de retraite d’un participant.

| Prestation de rente viagère (accumulation maximale de 75 %Voir la note * du tableau 1) | ||||

|---|---|---|---|---|

Notes du tableau 1

|

||||

| Pour le service ouvrant droit à pension accumulé avant le 1er janvier 2016 | ||||

| 3% (ou le taux applicable) |

× | Indemnité parlementaire moyenne la plus élevéeVoir la note ** du tableau 1 | × | Années de service crédité avant 2016 |

| Pour le service ouvrant droit à pension accumulé après le 31 décembre 2015 | ||||

2,6 % jusqu’à concurrence de la MMGP 3 % au-dessus de la MMGP |

× | Gains moyens les plus élevés ouvrant droit à pension | × | Années de service crédité après 2015 |

| Prestation de raccordement (payable pour le service acquis après 2015 jusqu’à 60 ans) | ||||

| 0,4 % | × | Moyenne des gains ouvrant droit à pension jusqu’à concurrence de la MMGP | × | Années de service crédité après 2015 |

Indexation

Les allocations de retraite, les allocations versées aux survivants et les rentes d’invalidité versées au titre du régime sont indexées chaque année afin de tenir compte du coût de la vie, lequel est fondé sur l’indice des prix à la consommation.

Les allocations de retraite ne sont pas indexées jusqu’à ce que le participant atteigne l’âge de 60 ans. Toutefois, lorsque l’indexation entre en vigueur, les paiements tiennent compte de l’augmentation cumulative de l’indice des prix à la consommation depuis que le participant a quitté ses fonctions au Parlement.

Les allocations versées aux survivants et les rentes d’invalidité sont indexées, selon le cas, le 1er janvier de l’année suivant le premier versement.

En 2020, le taux d’indexation était de 2 % (2,2 % en 2019).

Types de prestations

Le type de prestations versées à un participant retraité dépend du moment auquel il a acquis son service ouvrant droit à pension et de l’âge auquel il reçoit ses prestations.

- Allocation de retraite : Les participants au régime doivent avoir accumulé au moins six années de service ouvrant droit à pension pour avoir droit à une allocation de retraite.

- Indemnité de retrait : Les participants qui cessent d’être des parlementaires ont droit à une indemnité de retrait dans les cas suivants :

- ils n’ont pas accumulé six années de service ouvrant droit à pension;

- ils sont démis de leurs fonctions au Sénat ou expulsés de la Chambre des communes.

Allocation de retraite

Le tableau 2 indique les options de prestations offertes aux participants au régime comptant au moins six années de service ouvrant droit à pension.

| Si le service ouvrant droit à pension est acquis… | la prestation est… | payable à… |

|---|---|---|

| au plus tard le 12 juillet 1995, | une allocation de retraite immédiate non réduite | n’importe quel âge. |

| entre le 13 juillet 1995 et le 31 décembre 2015, | une allocation de retraite immédiate non réduite | 55 ans. |

| à compter du 1er janvier 2016, | une allocation de retraite immédiate et réduite en permanence | 55 ans. |

| ou une allocation de retraite immédiate non réduite |

65 ans. |

L’âge auquel les parlementaires peuvent recevoir une allocation de retraite non réduite est de 65 ans pour le service ouvrant droit à pension accumulé à compter du 1er janvier 2016. Un participant peut choisir de commencer à recevoir une allocation de retraite une fois qu’il a atteint l’âge de 55 ans, mais l’allocation sera réduite de 1 % pour chaque année où le participant a moins de 65 ans.

Indemnité de retrait

Les participants qui cessent d’être des parlementaires avant d’avoir accumulé six années de service ouvrant droit à pension ou qui sont démis de leurs fonctions au Sénat ou expulsés de la Chambre des communes ont droit à une indemnité de retrait (également appelée « remboursement des cotisations »).

L’indemnité de retrait correspond au remboursement de toutes les cotisations versées par le participant au titre des parties I et II de la LARP, auxquelles s’ajoutent les intérêts, calculés au taux de 4 %, composés annuellement.

Prestations de survivant

Lorsqu’un participant au régime compte au moins six années de service ouvrant droit à pension au moment de son décès, les enfants à charge et les survivants admissibles peuvent recevoir une prestation.

Le tableau 3 donne un aperçu des différentes prestations offertes aux survivants.

| Au moment du décès, si le participant avait… | le régime peut verser… | et la prestation est… |

|---|---|---|

Notes du tableau 3

|

||

| un époux ou un conjoint de fait, | une allocation au survivant, | une allocation mensuelle qui correspond à 60 % de l’allocation de retraite de base du participant, payable immédiatement, pour le reste de la vie de l’époux ou du conjoint de fait. |

| des enfants à charge, | une allocation pour enfants, | une allocation mensuelle qui correspond à 10 % de l’allocation de retraite de base du participant, payable à chaque enfant jusqu’à l’âge de 18 ans, ou jusqu’à l’âge de 25 ans si l’enfant étudie à temps plein, jusqu’à concurrence de 30 % de l’allocation de retraite de base du participant. |

| des enfants à charge, mais pas d’époux ou de conjoint de fait, | une allocation pour enfants, | une allocation mensuelle qui correspond à 20 % de l’allocation de retraite de base du participant, payable à chaque enfant jusqu’à l’âge de 18 ans, ou jusqu’à l’âge de 25 ans si l’enfant étudie à temps plein, jusqu’à concurrence de 80 % de l’allocation de retraite de base du participant. |

| aucun survivant admissible ni enfant à charge, | un paiement forfaitaireVoir la note * du tableau 3 | une prestation minimale, payable à la succession du participant, qui correspond au remboursement des cotisations (auxquelles s’ajoutent les intérêts) dépassant les allocations déjà versées. |

Si le participant ne comptait pas six ans de service ouvrant droit à pension et n’était donc pas admissible à une allocation de retraite, une prestation minimale est versée. S’il n’y a aucune personne à qui cette prestation peut être versée, elle est versée à la succession.

Taux d’accumulation des prestations

Le taux d’accumulation des prestations est le taux auquel l’allocation de retraite d’un participant au régime pour l’année s’accumule. Il s’applique aux allocations de retraite et aux prestations de survivant, mais non aux indemnités de retrait.

Pour les participants au régime, le taux d’accumulation actuel des prestations est de 3 % par année de service.

Pour le service antérieur au 1er janvier 2016, le taux d’accumulation des prestations pour les sénateurs est de 3 % par année de service, et pour les députés à la Chambre des communes, ce taux est le suivant :

- 3 % par année de service à compter du 1er janvier 2001;

- 4 % par année de service entre le 13 juillet 1995 et le 31 décembre 2000;

- 5 % par année de service jusqu’au 12 juillet 1995 inclusivement.

Prestations versées

Pour l’exercice terminé le 31 mars 2020 :

- 55,3 millions de dollars en prestationsVoir la note en bas de page 2 ont été versés (45,93 millions de dollars au cours de l’exercice précédent);

- 55 nouvelles allocations de retraite et prestations de survivant sont devenues payables;

- 33 allocations de retraite et prestations de survivant ont cessé d’être versées;

- l’allocation de retraite moyenne versée s’élevait à 71 271 $ (69 081 $ au cours de l’exercice précédent).

Le graphique 1 indique l’allocation de retraite moyenne, incluant l’indexation, versée aux participants retraités de 2016 à 2020.

| 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

| Allocation de retraite moyenne | 64 202 | 65 668 | 66 960 | 69 081 | 71 271 |

Données démographiques sur les participants

-

Dans cette section

Nombre de participants actifs et retraités

Voici la composition du régime au 31 mars 2020 :

- 436 participants actifs (439 au cours de l’exercice précédent);

- 596 participants retraités (575 au cours de l’exercice précédent).

Le graphique 2 indique le nombre de participants actifs et le nombre de participants retraités de 2011 à 2020.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Participants actifs | 410 | 410 | 411 | 401 | 393 | 418 | 432 | 429 | 439 | 436 |

| Participants retraités | 501 | 547 | 549 | 553 | 555 | 594 | 580 | 590 | 575 | 596 |

Le taux de croissance annuel moyen sur 10 ansVoir la note en bas de page 3 pour les participants actifs était de 0,5 % (0,6 % en 2019) et de 1,7 % pour les participants retraités (1,4 % en 2019).

Types de participants

Les participants au régime sont classés comme participants actifs ou participants retraités. Les survivants et les enfants à charge sont également inclus dans les statistiques concernant les participants.

Le tableau 4 montre la répartition des participants selon le type de participants pour 2019 et 2020.

| Type de participants | Nombre de participants en 2019 | Pourcentage du nombre total des participants en 2019 (%) | Nombre de participants en 2020 | Pourcentage du nombre total des participants en 2020 (%) | Variation de 2019 à 2020 |

|---|---|---|---|---|---|

Notes du tableau 4

|

|||||

| Membres actifs | 439 | 36,8 | 436 | 36 | -3 |

| Membres à la retraite | 575 | 48,2 | 596 | 49,2 | 21 |

| Survivants | 174 | 14,6 | 174 | 14,4 | 0 |

| Enfants à charge | 5 | 0,4 | 6 | 0,5 | 1 |

| Total | 1 193 | 100,0 | 1 212 | 100Voir la note * du tableau 4 | 19 |

Dispositions du régime pour les premiers ministres

-

Dans cette section

Allocation de retraite

Un premier ministre qui exerce ses fonctions durant au moins 4 ans a droit à une allocation de retraite spéciale en plus d’une prestation en tant que participant au régime de retraite des parlementaires. Depuis le 6 février 2006, un ancien premier ministre peut commencer à recevoir une allocation de retraite lorsqu’il atteint l’âge de 67 ans ou lorsqu’il cesse d’occuper le poste de premier ministre, selon la plus tardive de ces éventualités.

Le tableau 5 présente la formule de base utilisée pour calculer l’allocation de retraite d’un premier ministre.

| 3 % | × | Salaire du premier ministre à la date à laquelle il cesse de participer au régime ou lorsqu’il atteint l’âge de 67 ans, selon la plus tardive de ces éventualités | × | Années de service comme premier ministre |

Notes du tableau 5

|

||||

Avant le 6 février 2006, le paiement des allocations de retraite commençait lorsque le premier ministre atteignait l’âge de 65 ans ou lorsqu’il cessait d’être un participant, selon la plus tardive de ces éventualités. Cette allocation de retraite correspondait aux deux tiers du salaire du premier ministre au moment où l’allocation commençait à être versée.

Allocation au survivant

Un survivant admissible reçoit une allocation au survivant égale à 50 % de l’allocation de retraite payable à un ancien premier ministre pour le service rendu en tant que premier ministre. L’allocation au survivant est payée à un époux seulement; il n’y a aucune allocation pour enfants.

Situation financière du régime

Comptes

Deux comptes sont tenus dans les Comptes publics du Canada pour consigner les opérations effectuées aux termes du régime :

- le compte d’allocations de retraite des parlementaires (CARP);

- le compte de convention de retraite des parlementaires (CCRP).

Dans le CARP, on consigne les opérations liées aux prestations prévues au régime qui sont conformes aux dispositions de la Loi de l’impôt sur le revenu visant les régimes de pension agréés.

Dans le CCRP, on consigne les opérations liées aux prestations prévues au régime qui dépassent les limites imposées par la Loi de l’impôt sur le revenu.

Le CCRP est inscrit auprès de l’Agence du revenu du Canada. Les opérations sont consignées une fois par an entre le CCRP et l’Agence du revenu du Canada afin de verser un impôt remboursable de 50 % relativement aux contributions et aux revenus d’intérêts nets ou de porter au crédit un remboursement fondé sur les versements de prestations nets. Pour l’exercice terminé le 31 mars 2020, le CCRP a versé un impôt remboursable de 814 100 $.

Les données sur le CARP et le CCRP pour les exercices terminés le 31 mars 2019 et le 31 mars 2020 sont présentées dans les États des opérations des comptes.

Évaluation actuarielle aux fins de financement

Comme l’exige la Loi sur les rapports relatifs aux pensions publiques, le président du Conseil du Trésor demande, au moins tous les trois ans, à l’actuaire en chef du Canada d’effectuer une évaluation actuarielle aux fins de financement des dispositions relatives au régime de pension établies conformément à la LARP. Cette évaluation donne une estimation du bilan sur une base actuarielle, c’est-à-dire les soldes de compte et les passifs, ainsi que tout excédent ou déficit qui en découle. L’évaluation actuarielle permet de déterminer le coût pour le service courant prévu pour chacune des trois années qui suit la date de l’évaluation. Le rapport actuariel le plus récent concernant le régime, portant une date d’évaluation du 31 mars 2019, a été déposé au Parlement par le président du Conseil du Trésor le 24 novembre 2020.

Cotisations des participants

Les participants au régime doivent verser des cotisations mensuelles régulières au régime tant qu’ils demeurent parlementaires. Pour assurer la pérennité du régime, les taux de cotisation correspondent au ratio de partage des coûts entre l’employeur et les participants de 50/50, et ce, depuis 2017. Depuis le 1er janvier 2016, les taux de contribution sont fixés par l’actuaire en chef du Canada.

La coordination des prestations avec le RPC et le RRQ, qui a commencé en 2016, signifie que les participants au régime paient des taux de cotisation différents sur différentes portions de leurs gains ouvrant droit à pension. Un premier taux est appliqué sur la portion du salaire inférieure au maximum des gains annuels ouvrant droit à pension (MGAP), un autre taux est appliqué sur la portion qui correspond au MGAP ou à un gain supérieur jusqu’au maximum des gains admissibles (MGA) et enfin un autre taux est appliqué sur la portion qui est supérieure au MGA.

Le MGAP représente le maximum des gains pour lesquels on peut verser des cotisations au RPC ou au RRQ au cours d’une année civile. Le MGAP pour 2020 est de 58 700 $ (57 400 $ pour 2019).

Le MGA représente le maximum des gains pour lesquels des prestations de retraite peuvent être accumulées aux termes d’un régime de pension agréé au cours d’une année civile. Le MGA pour 2020 est de 162 500 $ (159 000 $ pour 2019).

Le tableau 6 indique les taux de cotisation des participants au CARP pour les années civiles 2019 et 2020.

| Année civile | Moins de 71 ans | 71 ans et plus |

||

|---|---|---|---|---|

| Au-dessous du MGAP | Du MGAP au MGA | Au-dessus du MGA | ||

| 2019 | 11,19 % | 14,29 % | 0 % | 0 % |

| 2020 | 11,30 % | 14,43 % | 0 % | 0 % |

Les participants versent des cotisations en fonction de leurs gains ouvrant droit à pension selon les taux indiqués ci‑dessus jusqu’à ce qu’ils atteignent le taux maximum d’accumulation des prestations de 75 %. Une fois qu’un participant a atteint ce maximum, le taux de cotisation est réduit à 1 % de ses gains ouvrant droit à pension pour le reste de ses années de service.

Certains participants comme les présidents, les ministres, les chefs de l’opposition et les secrétaires parlementaires reçoivent un traitement et des allocations supplémentaires. Ils cotisent au régime en fonction de ces montants supplémentaires selon les taux indiqués.

Les premiers ministres doivent cotiser selon le taux de cotisation qui s’applique en fonction de leur salaire en tant que premiers ministres en plus de cotiser en tant que députés à la Chambre des communes.

S’il est admissible, le participant peut décider de cotiser au titre de services antérieurs au Parlement, auquel cas il doit payer de l’intérêt sur les cotisations versées au titre des services antérieurs.

Convention de retraite

La Loi de l’impôt sur le revenu définit le maximum auquel des prestations peuvent être accumulées au titre d’un régime de pension agréé durant une année civile. Les conventions de retraite prévoient des prestations pour les gains ouvrant droit à pension qui dépassent ce maximum. Le 1er janvier 2016, la formule de calcul du maximum des gains a été révisée afin de tenir compte de la coordination avec le RPC et le RRQ.

Les participants au régime qui ont moins de 71 ans cotisent au CARP et au CCRP une partie de leurs gains ouvrant droit à pension inférieure au MGA pour l’année jusqu’à ce qu’ils aient accumulé une allocation de retraite égale à 75 % de la moyenne des gains ouvrant droit à pension. Une fois qu’un participant a atteint le MGA pour l’année civile, il ne cotise qu’un certain pourcentage au CCRP, comme il est prévu dans la LARP.

Le tableau 7 indique les taux de cotisation des participants du régime au CCRP pour les années civiles 2019 et 2020.

| Année civile | Moins de 71 ans | 71 ans et plus | |

|---|---|---|---|

| Au-dessous du MGA | Au-dessus du MGA | ||

| 2019 | 6,35 % | 19,52 % | 19,52 % |

| 2020 | 6,40 % | 19,70 % | 19,70 % |

Cotisations du gouvernement du Canada

Chaque mois, le gouvernement du Canada est tenu de verser des cotisations au CARP et au CCRP. Ces cotisations correspondent à celles que versent les participants en vue des prestations acquises au cours du mois. Les taux de cotisation du gouvernement peuvent être exprimés en pourcentage des salaires donnant droit à pension.

Le tableau 8 indique les taux de cotisation du gouvernement du Canada pour le service courant pour les années civiles 2019 et 2020.

| Compte | 2019 | 2020 |

|---|---|---|

| CARP | 10,81 % | 10,94 % |

| CCRP | 8,71 % | 8,76 % |

Intérêts

Tous les trimestres, le gouvernement du Canada crédite les intérêts sur le solde de chaque compte au taux prévu par le Règlement sur les allocations de retraite des parlementaires. À compter du 1er janvier 2013, le taux d’intérêt à être crédité au CARP et au CCRP est le taux effectif trimestriel dérivé du taux d’intérêt d’évaluation énoncé dans le dernier rapport d’évaluation actuarielle déposé par l’actuaire en chef du Canada. Pour l’exercice terminé le 31 mars 2020, les montants d’intérêts ont été crédités trimestriellement à un taux de 0,40 %.

Crédits et débits aux comptes

S’il y a un déficit actuariel dans le CARP ou le CCRP, les montants qui, selon le président du Conseil du Trésor, en se fondant sur des conseils actuariels, seraient nécessaires pour couvrir les coûts totaux de toutes les allocations et autres prestations payables en vertu du régime, doivent être crédités dans le CARP ou le CCRP. À l’inverse, si le solde des comptes est supérieur au déficit actuariel, le président du Conseil du Trésor a le pouvoir, en se fondant sur des conseils actuariels, de débiter les montants du CARP et du CCRP.

Pour l’exercice terminé le 31 mars 2020, aucun rajustement actuariel n’a été requis pour couvrir le coût total de toutes les allocations et autres prestations payables au titre du régime.

États des opérations des comptesVoir la note en bas de page 4

| 2020 | 2019 | |

|---|---|---|

Remarque : Les chiffres ayant été arrondis, il se peut que les totaux ne correspondent pas à la somme des montants. |

||

| Solde d’ouverture | 559 956 $ | 557 559 $ |

| Rentrées et autres crédits | ||

Cotisations des parlementaires, service en cours |

8 434 | 8 005 |

Cotisations du gouvernement, service en cours |

8 434 | 8 005 |

Cotisations des parlementaires, arrérages du principal, intérêts et assurance décès |

20 | 21 |

Intérêts |

17 789 | 15 497 |

| Total des rentrées | 34 678 $ | 31 528 $ |

| Paiements et autres débits | ||

Allocations de retraite |

29 452 | 29 048 |

Indemnités de retrait, y compris les intérêts |

3 984 | 49 |

Paiements de partage des prestations de retraite |

244 | 34 |

| Paiements totaux | 33 680 $ | 29 131 $ |

| Solde de clôture | 560 954 $ | 559 956 $ |

| 2020 | 2019 | |

|---|---|---|

Notes du tableau 10

Remarque : Les chiffres ayant été arrondis, il se peut que les totaux ne correspondent pas à la somme des montants. |

||

| Solde d’ouverture | 202 644 $ | 142 830 $ |

| Rentrées et autres crédits | ||

Cotisations des parlementaires, service en cours |

6 977 | 7 038 |

Cotisations du gouvernement, service en cours |

6 977 | 7 038 |

Cotisations des parlementaires, arrérages du principal, intérêts, et assurance décès |

46 | 40 |

Intérêts |

6 773 | 3 959 |

Impôt remboursableVoir la note 1 du tableau 10 |

0 | 58 589 |

| Total des rentrées | 20 773 $ | 76 664 $ |

| Paiements et autres débits | ||

Allocations de retraite |

17 981 | 16 830 |

Indemnités de retrait, y compris les intérêts |

3 309 | 0 |

Paiements de partage des prestations de retraite |

288 | 19 |

Impôt remboursableVoir la note 1 du tableau 10 |

814 | 1 |

| Paiements totaux | 22 392 $ | 16 850 $ |

| Solde de clôture | 201 024 $ | 202 644 $ |

Tableau statistique

| Montant de l’allocation ($) | Participants retraités | Survivants | Enfants ou étudiants à charge | Total |

|---|---|---|---|---|

| 90 000 et plus | 166 | 3 | 0 | 169 |

| De 85 000 à 89 999 | 19 | 1 | 0 | 20 |

| De 80 000 à 84 999 | 22 | 1 | 0 | 23 |

| De 75 000 à 79 999 | 24 | 4 | 0 | 28 |

| De 70 000 à 74 999 | 33 | 0 | 0 | 33 |

| De 65 000 à 69 999 | 21 | 7 | 0 | 28 |

| De 60 000 à 64 999 | 37 | 7 | 0 | 44 |

| De 55 000 à 59 999 | 22 | 6 | 0 | 28 |

| De 50 000 à 54 999 | 47 | 10 | 0 | 57 |

| De 45 000 à 49 999 | 45 | 15 | 0 | 60 |

| De 40 000 à 44 999 | 33 | 25 | 0 | 58 |

| De 35 000 à 39 999 | 60 | 14 | 0 | 74 |

| De 30 000 à 34 999 | 21 | 16 | 0 | 37 |

| De 25 000 à 29 999 | 28 | 27 | 0 | 55 |

| De 20 000 à 24 999 | 10 | 10 | 0 | 20 |

| De 15 000 à 19 999 | 7 | 14 | 0 | 21 |

| Jusqu’à 14 999 | 1 | 14 | 6 | 21 |

| Totaux | 596 | 174 | 6 | 776 |

Rôles et responsabilités

Président du Conseil du Trésor

Le président du Conseil du Trésor est responsable de la gestion globale du régime au nom du gouvernement du Canada, le répondant du régime.

Secrétariat du Conseil du Trésor du Canada

Le Secrétariat du Conseil du Trésor du Canada :

- élabore une politique sur le financement, la conception et la gouvernance du régime;

- fournit une orientation stratégique, des conseils sur les programmes et une interprétation;

- élabore des lois;

- prépare un rapport annuel à déposer au Parlement;

- établit des liens avec les intervenants du régime.

Services publics et Approvisionnement Canada et Sénat du Canada

Services publics et Approvisionnement Canada et le Sénat du Canada assurent l’administration quotidienne du régime, ce qui comprend toute communication avec les participants. À cette fin, ils s’acquittent notamment des tâches suivantes : concevoir et mettre à jour les systèmes de pension et les contrôles internes, préparer et tenir à jour les livres comptables et les dossiers ainsi que préparer les états des opérations des comptes aux fins de présentation dans les Comptes publics du Canada.

Bureau de l’actuaire en chef

Le Bureau de l’actuaire en chef est une unité indépendante au sein du Bureau du surintendant des institutions financières Canada qui offre une gamme de services et de conseils actuariels sur le régime au gouvernement du Canada. Le Bureau de l’actuaire en chef est responsable d’effectuer, à des fins comptables, une évaluation actuarielle annuelle du régime ainsi qu’une évaluation du financement de celui-ci tous les trois ans. Le Bureau fixe également les taux de cotisation au régime, établit les facteurs de coordination pour celui‑ci et recommande les crédits et les débits aux comptes.

Renseignements supplémentaires

Les sites Web ci-dessous contiennent des renseignements supplémentaires sur le régime de pensions de retraite des parlementaires :

Glossaire

- allocation au survivant

- Prestation de retraite versée au survivant lorsque le participant au régime admissible décède.

- allocation de retraite

- Prestation payable de façon périodique à un participant jusqu’à son décès, sauf si le paiement est suspendu.

- cotisations

- Sommes créditées ou versées par l’employeur (le gouvernement du Canada, dans le cas du régime de pensions) et les participants au régime pour financer les futures prestations de retraite. Chaque année, l’employeur cotise des montants suffisants, déterminés par le président du Conseil du Trésor et le Bureau de l’actuaire en chef, pour financer les prestations futures acquises par les participants au régime au titre de l’année en question.

- enfant

- Aux fins des prestations au titre du régime de pensions de retraite des parlementaires, personne à charge qui pourrait être admissible à une allocation pour enfants aux termes du régime en cas de décès du participant. Pour être admissible à la prestation, l’enfant doit avoir moins de 18 ans. Les enfants âgés de 18 à 25 ans peuvent recevoir des allocations s’ils sont inscrits à plein temps dans une école ou un autre établissement d’enseignement qu’ils fréquentent sans interruption depuis leur 18e anniversaire ou la date de décès du participant, selon la plus tardive de ces éventualités.

- évaluation actuarielle

- Analyse actuarielle qui permet d’obtenir des renseignements sur la situation financière d’un régime de retraite.

- gains ouvrant droit à pension

- Total cumulatif de l’indemnité de session, de l’indemnité annuelle et de tout traitement payable au cours de l’année civile.

- indemnité de retrait

- Prestation offerte aux cotisants qui comptent moins de six années de service ouvrant droit à pension au titre du régime de pensions de retraite des parlementaires lorsqu’ils cessent d’être un participant. Elle comprend les cotisations de l’employé avec les intérêts, s’il y a lieu.

- indemnité de session

- Montant annuel qui équivaut au traitement et qui est versé mensuellement.

- indexation

- Rajustement automatique des pensions versées ou des prestations accumulées en fonction des variations de l’indice des prix à la consommation.

- Indice des prix à la consommation (IPC)

- Indicateur du changement des prix publié tous les mois par Statistique Canada. L’IPC à la consommation permet de calculer le prix à la consommation d’un « panier d’achats » d’environ 300 produits et services dans les domaines de l’alimentation, du logement, du transport, de l’habillement et des loisirs. L’indice est pondéré, de sorte qu’il accorde plus d’importance au changement du prix de certains produits – par exemple, une plus grande importance est donnée au logement qu’aux loisirs – afin de refléter les habitudes de vie typiques. L’augmentation de l’IPC est aussi appelée « augmentation du coût de la vie ».

- maximum des gains annuels ouvrant droit à pension (MGAP)

- Maximum des gains pour lequel des cotisations peuvent être versées au Régime de pensions du Canada et au Régime de rentes du Québec (plafond de gains) au cours de l’année.

- maximum des gains admissibles (MGA)

- Maximum des gains pour lesquels des prestations de retraite peuvent être accumulées au cours d’une année civile aux termes d’un régime de retraite enregistré, tel qu’il est défini par la Loi de l’impôt sur le revenu.

- moyenne des maximums des gains ouvrant droit à pension (MMGP)

- Moyenne des maximums des gains annuels ouvrant droit à pension telle qu’elle est établie par le Régime de pensions du Canada et le Régime de rentes du Québec pour l’année de la retraite et les 4 années précédentes.

- partage des prestations de retraite

- Le partage, conformément à la Loi sur le partage des prestations de retraite, des prestations de retraite accumulées d’un participant entre ce dernier et un époux ou conjoint de fait en cas d’échec d’un mariage ou d’une union de fait.

- prestation minimale

- Prestation payable à la succession du participant. Elle correspond à l’indemnité de retrait à laquelle s’ajoutent les intérêts payés sur les cotisations antérieures qui excèdent les allocations déjà versées à un participant.

- prestations de retraite accumulées

- Prestations acquises par les participants au régime de pensions de retraite des parlementaires pour le service ouvrant droit à pension à ce jour.

- Régime de pensions du Canada (RPC)

- Régime de pension à participation obligatoire liée à la rémunération afin de fournir une pension de base aux travailleurs canadiens de toutes les provinces et de tous les territoires, à l’exception du Québec, qui possède son propre régime de retraite (voir le Régime de rentes du Québec) pour les personnes qui travaillent dans cette province.

- Régime de rentes du Québec (RRQ)

- Régime de retraite semblable au Régime de pensions du Canada qui couvre les personnes travaillant au Québec. Il est administré par la Régie des rentes du Québec.

- régime de retraite à prestations déterminées

- Régime de retraite qui offre à ses participants admissibles une pension d’un montant déterminé, habituellement calculée en fonction de leurs gains ouvrant droit à pension et de leurs années de service. Le régime de pensions de retraite des parlementaires est un régime de retraite à prestations déterminées.

- service ouvrant droit à pension

- Périodes de service créditées à un participant au régime de pensions de retraite des parlementaires. Ce service inclut le nombre d’années complètes ou partielles achetées (par exemple, le rachat de service ou le service accompagné d’option).

- survivant

-

Dans le cas d’un participant actif, le survivant admissible est la personne qui, immédiatement avant le décès du participant, était mariée avec ce dernier ou cohabitait avec lui dans une relation conjugale pendant au moins un an.

Dans le cas d’un participant retraité, le survivant admissible est la personne qui était mariée au participant retraité avant son décès et avant sa retraite, ou qui cohabitait avec lui dans une relation conjugale pendant au moins un an immédiatement avant son décès, lorsque la cohabitation a commencé avant la retraite du participant.

- taux d’accumulation des prestations

- Taux auquel les prestations de retraite d’un participant au régime pour l’année sont accumulées.