Audit annuel ciblé des auto-évaluations des contrôles de base dans les petits ministères (exercice 2022-2023)

Août 2024

Bureau du contrôleur général

Sur cette page

- Résumé

- Renseignements généraux

- Objectifs et portée de l'audit

- Approche et méthodologie

- Constatation 1 : Justesse des résultats des auto-évaluations

- Constatation 2 : Niveau de conformité observé pour les paiements de transfert et la délégation

- Constatation 3 : Approches d’échantillonnage

- Conclusion générale

- Réponse de la direction

- Conformité avec les normes professionnelles

- Annexe A : Voie à suivre – sur un cycle de cinq ans

- Annexe B : Lois et instruments de politique applicables

- Annexe C : Secteurs d’intérêt et critères

- Annexe D : Liste des petits ministères

- Annexe E : Recommandations par ministère

- Annexe F : Conseils généraux pour tous les petits ministères

Résumé

-

Dans cette section

Renseignements généraux

À l’automne 2022, 42 petits ministères (PM) devaient fournir au Bureau du contrôleur général (BCG) les résultats de leurs auto-évaluations des contrôles de base approuvés par leur dirigeant principal des finances dans les secteurs de politique suivants : Délégation des pouvoirs de dépenser et des pouvoirs financiers et Paiements de transfert.

Après avoir reçu ces auto-évaluations, le BCG a fourni aux PM les résultats consolidés de ces auto-évaluations et des informations sur les constatations horizontales. Le BCG a par la suite lancé un audit dans un échantillon de trois petits ministères afin de vérifier de façon indépendante l’exactitude des résultats obtenus dans le cadre des auto-évaluations et de fournir des renseignements pour aider les PM à répondre aux défis et aux risques communs liés à ces secteurs de politique.Note en bas de page 1 Pour ce faire, les trois PM suivant ont été choisis :

- Savoir polaire Canada (POLAIRE);

- Femmes et Égalité des genres Canada (FEGC);

- le Comité externe d’examen de la Gendarmerie royale du Canada (Comité externe d’examen de la GRC).

Les PM qui n’ont pas fait partie de cet audit devraient vérifier si les recommandations et les conseils généraux du présent rapport s’appliquent à leur contexte, et, le cas échéant, élaborer leur propre plan d’action de la direction et en assurer le suivi à l’interne.

Pourquoi est-ce important?

Les Canadiens s’attendent à ce que les ressources financières du gouvernement du Canada soient bien gérées dans le cadre de l’exécution des programmes et protégées grâce à des contrôles équilibrés qui permettent une certaine souplesse et une gestion des risques. À titre d’administrateurs des comptes en vertu de la Loi sur la gestion des finances publiques, les administrateurs généraux doivent veiller à ce que la délégation des pouvoirs et les paiements de transfert soient organisés de manière à atteindre les objectifs ministériels, conformément aux politiques et procédures gouvernementales qui établissent les exigences en matière de saine gestion des fonds publics.

Principales constatations

- En ce qui concerne l’exactitude, l’audit a permis de constater que, dans l’ensemble, les cotes de conformité résultant des auto-évaluations et déclarées par les trois PM pour les deux secteurs examinés n’étaient pas largement surestimées.

- Dans le secteur des paiements de transfert, des cotes de conformité élevées ont généralement été observées pour les PM audités. Les exceptions étaient liées principalement à l’harmonisation des ententes de financement avec les modalités des programmes.

- La conformité dans le secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers variait plus largement d’un ministère à l’autre dans l’ensemble des PM audités, allant d’un niveau faible à un niveau élevé. Les possibilités d’amélioration relevées touchent principalement le suivi annuel des instruments de délégation et la formation connexe.

- La rigueur des approches d’échantillonnage adoptées par les trois PM pour effectuer leurs auto‑évaluations variait également considérablement d’un ministère à l’autre. Un PM a évalué toutes ses opérations, et les deux autres n’ont pas été en mesure de démontrer pleinement quelle méthode d’échantillonnage ils avaient adoptée pour leurs auto-évaluations, compte tenu du manque de documents justificatifs.

Conclusion

Dans l’ensemble, l’audit a permis de constater que les résultats des auto-évaluations des PM audités présentaient un degré élevé d’exactitude dans le secteur des paiements de transfert et que les possibilités d’amélioration concernant la conformité aux politiques gouvernementales étaient plus nombreuses dans le secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers.

Sur la base des constatations principales de ce rapport, des recommandations ont été émises dans les secteurs suivant (voir la liste des recommandations à l’annexe E) :

- Surveillance annuelle des instruments de délégation

- Formation requise sur la délégation des pouvoirs de dépenser et des pouvoirs financiers.

- Alignement des ententes de financement avec les modalités de leurs programmes respectifs

En outre, des conseils généraux ont été émis pour tous les PM participant à l’auto-évaluation dans les secteurs suivants (voir l’annexe F pour la liste des conseils généraux) :

- Séparation des tâches lors du remplissage des outils d’auto-évaluations

- Prise en compte du risque de surestimation lors de l'auto-évaluation des niveaux de conformité

- Tirer parti des meilleures pratiques existantes dans d'autres PM

- Suivre les lignes directrices relatives à l’échantillonnage de l’auto-évaluation émises par le BCG et conserver les documents justificatifs

Renseignements généraux

Le mandat des Opérations d’audit du BCG en vertu de la Politique sur l’audit interne du Conseil du Trésor comprend la direction de missions d’audit interne axées sur les PM qui n’ont pas de fonction d’audit interne. Il y a actuellement 42 PM qui sont visés par ce mandat. La taille et le secteur d’activité de ces ministères varient considérablement d’un ministère à l’autreNote en bas de page 2.

Par le passé, l’une des façons dont le BCG s’acquittait de ce mandat consistait à effectuer des audits approfondis des contrôles de base dans un seul PM à la fois. Du point de vue de la collectivité, cette approche rendait difficile la prestation de services en temps opportun à tous les PM et offrait une protection limitée contre les risques année après année. Au fil du temps, il est devenu évident qu’une approche renouvelée et plus proactive était nécessaire — une approche qui mettrait l’accent sur la mise en place d’outils dès le départ, associée à une protection plus vaste et plus rapide contre les risques.

Comme première étape de la mise en œuvre d’une approche renouvelée, le BCG a conçu et déployé une série d’outils obligatoires pour aider tous les PM à évaluer leurs contrôles de base internes dans 14 secteurs de politique clés sur la gestion financière à l’aide d’une méthodologie commune. Tous les PM doivent fournir graduellement au BCG, sur une période de cinq ans, les résultats de leurs auto-évaluations effectuées à l’aide de ces outils, en commençant par les deux secteurs suivants au cours de l’exercice 2022-2023 : Délégation des pouvoirs de dépenser et des pouvoirs financiers et Paiements de transfert.

La seconde et dernière étape de la mise en œuvre de cette approche renouvelée consiste en la réalisation par le BCG d’audits annuels de ces auto-évaluations pour :

- vérifier l’exactitude des résultats des auto-évaluations fournis par les PM chaque année, sur une période de cinq ans, dans un échantillon de ministères choisis en fonction des risques;

- contribuer à l’élimination des obstacles à l’échelle du gouvernement grâce à une meilleure vue d’ensemble des défis et des risques communs et une meilleure compréhension de ceux-ci.

Le présent rapport présente les principales constatations, les recommandations et les conseils généraux issus du premier cycle annuel d’audit ciblé du BCG, qui portait principalement sur la délégation des pouvoirs de dépenser et des pouvoirs financiers et les paiements de transfert.

L’annexe A décrit de façon plus détaillée le fonctionnement, année après année, de l’approche quinquennale renouvelée mentionnée précédemment.

L’annexe B décrit le cadre législatif et stratégique pertinent du Conseil du Trésor régissant les secteurs de la délégation des pouvoirs de dépenser et des pouvoirs financiers et des paiements de transfert.

L’annexe C fournit plus de détails sur les aspects de la conformité au cadre législatif et stratégique du Conseil du Trésor susmentionné qui ont été examinés dans le cadre des auto-évaluations et de l’audit.

L’annexe D indique les PM qui ont rempli les outils d’auto-évaluation.

Objectifs et portée de l'audit

Objectifs

Les objectifs de cet audit étaient les suivants :

- vérifier l’exactitude des résultats d’un échantillon d’auto-évaluations effectuées par les PM dans les secteurs de la délégation des pouvoirs et des paiements de transfert;Note en bas de page 3

- fournir des renseignements connexes pour aider les PM à répondre aux défis et aux risques qu’ils ont en commun.

Portée

À l’automne 2022, 42 PM devaient fournir au BCG les résultats de leurs auto-évaluations (portant sur l’exercice 2021-2022) dans les secteurs de la délégation des pouvoirs et des paiements de transfert en utilisant l’outil prévu par le BCG. Les micro-organisations n’étaient tenues de fournir leur auto-évaluation que pour le secteur de la délégation des pouvoirs.

Trois PM ont été sélectionnés pour cet audit en fonction d’une évaluation des risques réalisée par l’équipe du BCG. Afin d’assurer une certaine diversité et représentativité de l’échantillon d’audit, les critères suivants ont été pris en compte :

- temps écoulé depuis les derniers audits du BCG sur les éléments de la portée;

- taille du ministère;

- secteur d’activité;

- les résultats de l’auto-évaluation.

Les trois PM sélectionnés pour l’audit ciblé étaient les suivants :

- Savoir polaire Canada (POLAIRE), est un organisme de réglementation et est, de par sa taille, un PM de petite taille;

- Femmes et Égalité des genres Canada (FEGC), est un organisme de consultation en matière de politiques classée comme un PM de taille moyenne;

- le Comité externe d’examen de la Gendarmerie royale du Canada (Comité externe d’examen de la GRC), est un organe d’enquête classé comme une micro-organisationNote en bas de page 4.

La portée de l’audit excluait les auto-évaluations fournies au BCG par les autres PM ainsi que les PM qui ont leur propre fonction d’audit interne (y compris un comité ministériel d’audit).

Approche et méthodologie

-

Dans cette section

L’approche adoptée dans le cadre de l’audit consistait à évaluer la documentation fournie par chacun des trois PM participants pour appuyer la cote obtenue dans le cadre de leur auto-évaluation. Des entrevues de suivi ont été réalisées avec de hauts représentants de chacun de ces trois ministères qui ont des responsabilités clés en matière de gestion financière. Les critères et les sous-critères utilisés pour évaluer la conformité dans les secteurs de la délégation des pouvoirs et des paiements de transfert étaient identiques à ceux utilisés par les PM dans le cadre de leur auto-évaluation. Ils sont énumérés à l’annexe B.

Le BCG a également examiné les approches d’échantillonnage adoptées par les PM audités afin de déterminer si elles étaient conformes aux lignes directrices d’échantillonnage que le BCG a fournies lors du déploiement initial des outils. Étant donné que l’objectif de l’audit se limitait à évaluer l’exactitude des résultats des auto‑évaluations, aucun échantillon supplémentaire n’a été utilisé par le BCG lorsque les PM ne respectaient pas les lignes directrices d’échantillonnage. En raison de la petite taille de l’échantillon, les résultats de l’audit ne donnent qu’une indication limitée de la fiabilité globale des auto-évaluations effectuées par les 42 PM participants et, par conséquent, il n’est pas possible de procéder à des extrapolations statistiques quantifiables. En outre, dans les petits organismes, il peut y avoir moins d'échantillons disponibles à tester, ce qui peut entraîner un impact significatif des résultats des échantillons individuels sur les résultats globaux du ministère.

L’échelle de cotation de la conformité ci-dessous a été utilisée pour les auto-évaluations et l’audit. Cette échelle est également conforme à celle qui a été utilisée au cours de la dernière décennie pour les audits approfondis traditionnels des contrôles de base du BCG. Afin de faciliter la comparaison des résultats au fil du temps et d’aider les PM à déterminer les secteurs dans lesquels des progrès ont été réalisés, la même échelle sera utilisée pendant toute la durée de la stratégie quinquennale du BCG.

Échelle de cotation de la conformité

- Faible : Moins de 80 % de conformité

- Moyen : Moins de 90 % de conformité et supérieur ou égal à 80 % de conformité

- Élevé : Supérieur ou égal à 90 % de conformité

Constatation 1. Un niveau d’exactitude plus élevé a été observé pour les résultats des auto-évaluations concernant les paiements de transfert, et des écarts plus importants ont été observés pour les résultats liés à la délégation des pouvoirs de dépenser et des pouvoirs financiers

Étant donné que les PM ont reçu de l’information détaillée sur les outils d’auto-évaluation avant leur lancement et que les critères et les échelles de cotation de la conformité utilisés dans l’audit et les auto‑évaluations étaient très semblables à ceux utilisés par le BCG au cours de la dernière décennie, nous nous attendions à ce que les auto-évaluations effectuées par les PM donnent lieu, en général, à des résultats assez justes par rapport aux résultats de l’audit. Néanmoins, il fallait s’attendre à certains écarts compte tenu des différences qui existent entre les audits indépendants et les auto-évaluations.

Points importants à retenir

- Si les résultats de l’audit du BCG et ceux de l’auto-évaluation des PM concernant les paiements de transfert étaient dans une large mesure très justes, ceux concernant le secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers ont révélé plus souvent des écarts.

- Des écarts ont été observés parce que les PM avaient tendance à évaluer leur conformité à un niveau plus élevé, par rapport aux résultats d’audit, dans les deux secteurs évalués.

- Dans l’ensemble, la plupart des écarts relevés dans les deux secteurs n’ont pas été jugés importantsNote en bas de page *.

Constatations détaillées

Paiements de transfert

Les paiements de transfert sont l’un des principaux instruments que le gouvernement met en place pour assurer la réalisation de ses grands objectifs stratégiques et de ses priorités. Il s’agit notamment de paiements monétaires ou de transferts de produits, de services ou de biens à des tiers, y compris aux sociétés d’État, effectués par le gouvernement du Canada sous forme de crédits.

Le cadre stratégique du Conseil du Trésor fournit une orientation sur les paiements de transfert au sein du gouvernement et vise à faire en sorte que les programmes de paiements de transfert soient :

- conçus et mis en œuvre pour répondre aux priorités gouvernementales en vue d’obtenir des résultats pour les Canadiens;

- gérés avec intégrité et transparence, de façon responsable et en tenant compte des risques;

- axés sur les citoyens et les bénéficiaires.

Les deux PM qui ont fait l’objet d’un audit pour ce secteur sont FEGC et POLAIRENote en bas de page 5.

La figure 1 décrit les résultats moyens de conformité obtenus par sous-critère pour les éléments suivants :

- financement;

- séparation des tâches;

- pouvoir d’engager des dépenses et pouvoir d’engager des fonds;

- gestion des paiements de transfert;

- pouvoir d’attestation.

Plus précisément, la figure 1 montre la comparaison entre la moyenne des résultats des cotes d’auto‑évaluation des ministères visés et de leurs cotes d’audit réelles, et la façon dont elles se comparent à la moyenne des cotes d’auto-évaluation des 42 ministères.

Figure 1 - Version textuelle

| Sous-critères | Cotes moyennes de l'auto-évaluation des 42 PM | Cotes moyennes de l'auto-évaluation des ministères visés | Cotes moyennes de l'audit des ministères visés |

|---|---|---|---|

| Sous-critère 1.2 | 100 % | 100 % | 85 % |

| Sous-critère 1.3 | 100 % | 100 % | 100 % |

| Sous-critère 2.1 | 92 % | 100 % | 100 % |

| Sous-critère 3.2 | 98 % | 100 % | 100 % |

| Sous-critère 5.5 | 96 % | 100 % | 100 % |

| Sous-critère 5.7 | 82 % | 100 % | 100 % |

| Sous-critère 6.3 | 98 % | 95 % | 95 % |

| Description des sous-critères | |

|---|---|

| Légende | |

| 1.2 Les types de paiements de transfert sélectionnés pour le bénéficiaire sont appropriés en vertu des modalités du programme. | |

| 1.3 Les montants de financement sont conformes aux limites sur le cumul de l’aide fédérale établies dans les modalités du programme. | |

| 2.1 La séparation des fonctions existe entre les personnes responsables de la gestion des paiements de transfert. | |

| 3.2 Les dépenses (montant de financement total du projet) sont approuvées avant l’approbation de l’entente de financement. | |

| 5.5 Les documents à l’appui pour tous les paiements de transfert réalisés sont remplis et documentés correctement, conformément aux exigences en matière de paiement et d’établissement de rapports énoncées dans l’entente de financement signée. | |

| 5.7 Les modifications sont signées par une personne dûment autorisée et sont réalisées avant la date de fin de l’entente. | |

| 6.3. Le pouvoir d’attestation est exercé en temps opportun. | |

Pour les cotes de conformité, les résultats de l’audit du BCG s’alignent sur ceux des auto-évaluations des PM dans la plupart des éléments clés examinés dans le cadre des paiements de transfert, notamment en ce qui a trait aux éléments suivants :

- la cohérence entre les limites sur le cumul et les montants de financement;

- l’existence d’une séparation des tâches entre les personnes;

- l’approbation des dépenses avant l’approbation de l’entente de financement;

- la disponibilité de la documentation à l’appui de la réalisation des activités;

- la signature des modifications de l’entente de financement par la personne dûment autorisée à le faire;

- l’exercice du pouvoir d’attestation en temps opportun.

L’audit a permis de constater qu’il n’y avait qu’un écart de 7 % entre les résultats d’auto-évaluation de la conformité des PM et les résultats de l’audit. Les écarts entre les résultats de l’audit et ceux des auto-évaluations étaient principalement liés à la conformité des ententes de financement et des programmes avec les modalités connexes (par exemple, durée maximale, montant du financement et dépenses admissibles dans le cadre des ententes).

Délégation des pouvoirs de dépenser et des pouvoirs financiers

Selon la Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers, les dirigeants principaux des finances sont responsables de la délégation des pouvoirs de dépenser et des pouvoirs financiers et de la tenue à jour de celle-ci, et de la gestion et la surveillance des pouvoirs de dépenser et des pouvoirs financiers qui y sont énoncés. Ainsi, il est possible de s’assurer que les ressources financières du gouvernement du Canada sont bien gérées dans le cadre de la prestation des programmes offerts à la population canadienne et qu’elles sont protégées grâce à des contrôles équilibrés qui permettent une certaine souplesse et une gestion des risques.

Le Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers fournit de l’information aux ministères sur les pouvoirs de dépenser et les pouvoirs financiers qui peuvent être délégués et sur comment, quand et à qui ils peuvent l’être, en plus des outils nécessaires pour le faire. La Politique sur la gestion des personnes et la Politique en matière d’apprentissage, de formation et de perfectionnement (archivée) fournissent les lignes directrices en ce qui concerne la formation requise en matière de délégation.

Les trois PM, soit le Comité externe d’examen de la GRC, POLAIRE et FEGC ont fait l’objet d’un audit pour ce secteur.

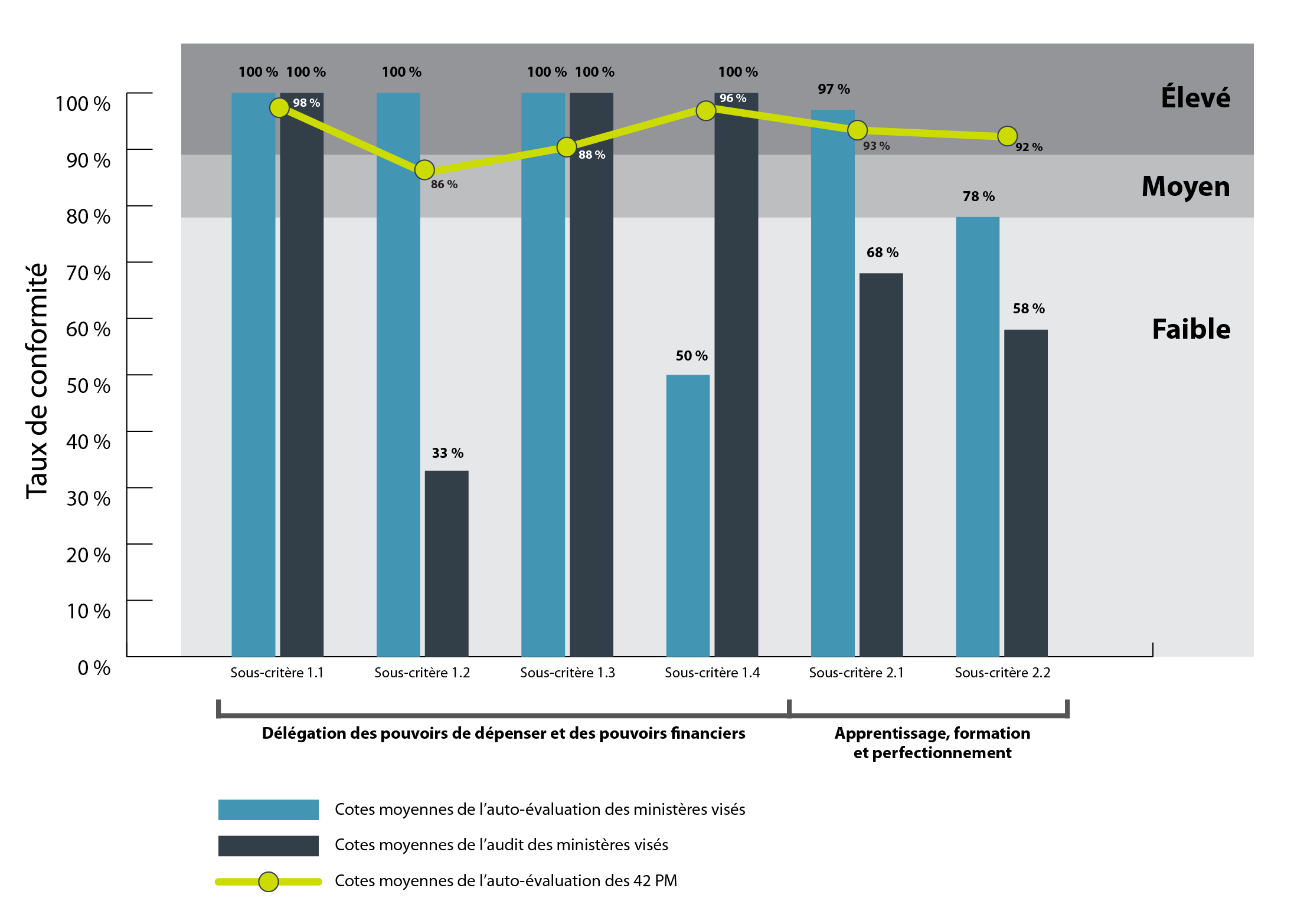

La figure 2 décrit les résultats moyens de conformité obtenus par sous‑critères dans le secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers, ainsi que dans le secteur de l’apprentissage, de la formation et du perfectionnement. Il montre la moyenne des résultats des cotes d’auto-évaluation des ministères visés et de leurs cotes d’audit réelles, et la façon dont elles se comparent à la moyenne des cotes d’auto-évaluation des 42 ministères.

Figure 2 - Version textuelle

| Sous-critère | Cotes moyennes de l'auto-évaluation des 42 PM | Cotes moyennes de l'auto-évaluation des ministères visés | Cotes moyennes de l'audit des ministères visés |

|---|---|---|---|

| Sous-critère 1.1 | 98 % | 100 % | 100 % |

| Sous-critère 1.2 | 86 % | 100 % | 33 % |

| Sous-critère 1.3 | 88 % | 100 % | 100 % |

| Sous-critère 1.4 | 96 % | 50 % | 100 % |

| Sous-critère 2.1 | 93 % | 97 % | 68 % |

| Sous-critère 2.2 | 92 % | 78 % | 58 % |

| Description des sous-critères | |

|---|---|

| Légende | |

| 1.1 Les pouvoirs de dépenser et les pouvoirs financiers sont délégués par écrit conformément à la Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers. | |

| 1.2 La délégation des pouvoirs de dépenser et des pouvoirs financiers fait l’objet d’un examen au moins une fois par année. | |

| 1.3 Le tableau de délégation est mis à jour et soumis aux fins de signature par le ministre lorsque des changements importants sont apportés ou dans les 90 jours civils suivant la nomination d’un nouveau ministre. | |

| 1.4 Les pouvoirs financiers délégués à d’autres ministères sont signés par le ministre ou le sous-ministre. | |

| 2.1 Toutes les personnes reçoivent une formation obligatoire avant de pouvoir exercer les pouvoirs de dépenser et les pouvoirs financiers délégués dont elles disposent. | |

| 2.2 Les personnes doivent valider la connaissance qu’ils ont des pouvoirs de dépenser et des pouvoirs financiers qui leur ont été délégués au moins une fois tous les cinq ans afin de les conserver. | |

L’audit a permis de constater qu’en moyenne environ la moitié des résultats de l’auto-évaluation de la conformité des PM correspondent de près aux résultats de l’audit. Les secteurs dont les résultats de l’audit correspondent à ceux des auto-évaluations des PM concernent les pouvoirs de dépenser et les pouvoirs financiers délégués par écrit conformément à la Directive et soumis au ministre aux fins de signature lorsque des changements importants sont apportés ou dans les 90 jours civils suivant la nomination d’un nouveau ministre.

Selon l’audit, 22 % des écarts relevés entre les résultats de l’audit et ceux des auto-évaluations étaient significatifs (c’est-à-dire cote de conformité élevée obtenue à l’auto-évaluation par rapport à une cote de conformité faible correspondante obtenue à l’audit). Ces écarts ont été observés en ce qui concerne l’apprentissage, la formation et le perfectionnement dans les cas où les PM ont délégué des pouvoirs financiers à des personnes avant qu’elles ne suivent la formation requise.

De plus, un autre secteur pour lequel il y a eu un écart important était celui des examens annuels des pouvoirs financiers dans le cadre desquels deux PM avaient une documentation limitée pour soutenir la réalisation du processus.

Raisons possibles des écarts observés entre les résultats de l’audit et ceux des auto-évaluations

Plusieurs facteurs peuvent expliquer les incohérences relevées entre les résultats de l’audit et ceux des auto-évaluations. Comme c’est souvent le cas pour les auto-évaluations, il peut y avoir une tendance inhérente naturelle à surestimer les résultats. De plus, même si les outils d’auto-évaluation contiennent des lignes directrices détaillées, ils ne peuvent pas traiter de tous les cas particuliers qui pourraient exister dans les 42 PM, ce qui peut entraîner des divergences dans l’interprétation des politiques et des directives. Enfin, certaines constatations pourraient s’expliquer par le fait que les PM n’ont pas nécessairement accès en temps opportun à l’expertise technique requise pour effectuer une évaluation approfondie.

Pourquoi est-ce important?

Des auto-évaluations exactes de la conformité avec les politiques gouvernementales permettent non seulement aux administrateurs généraux d’assumer leur rôle d’administrateurs des comptes, mais aussi aux ministères d’avoir une meilleure vue d’ensemble des secteurs où les améliorations sont les plus nécessaires afin d’établir l’ordre de priorité des mesures correctives.

Malgré la petite taille de l’échantillon pour cet audit, les écarts observés entre les résultats des auto‑évaluations et ceux de l’audit sont un facteur important pour tous les PM participants (ou pour tout autre ministère qui utilise l’outil d’auto-évaluation du BCG) lorsqu’ils doivent interpréter les résultats obtenus dans le cadre de leur auto-évaluation. Par exemple, les écarts observés dans le cadre de cet audit peuvent permettre d’obtenir une indication des secteurs pour lesquels la direction est plus susceptible de largement surestimer son niveau de conformité.

Conclusion

Dans l’ensemble, l’audit a permis de constater que les résultats des auto-évaluations fournis par les PM, pour le secteur des paiements de transfert étaient, en général, assez justes. En revanche, le niveau d’exactitude des résultats des auto-évaluations dans le secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers variait davantage.

Conseils généraux pour tous les PM

- Dans la mesure du possible, les ministères devraient envisager de demander à un groupe de personnes différent (peut-être d’une section différente) du groupe des personnes responsables du traitement des opérations d’effectuer les auto-évaluations de la conformité, ce qui pourrait aider à atténuer le risque de surestimation souvent associé aux exercices d’auto-évaluation.

- Lorsque de telles auto-évaluations sont utilisées, il faut tenir compte du risque de surestimation des niveaux de conformité.

- Selon les résultats de cet audit :

- les cotes de conformité obtenues à l’auto-évaluation dans le secteur des paiements de transfert étaient très justes;

- la majorité des ministères audités avaient tendance à s’auto-évaluer d’au moins un niveau de conformité supérieur aux résultats de l’audit dans le secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers;

- toute la formation obligatoire offerte par l’École de la fonction publique du Canada doit être mise à profit pour atténuer le risque de surestimation;

- la consultation du Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers peut également aider à répondre aux questions techniques dans le secteur de la délégation et, en cas de doute, les ministères sont invités à communiquer avec le Secrétariat du Conseil du Trésor du Canada pour obtenir des conseils (se reporter à la section 8 de la Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers).

- Selon les résultats de cet audit :

Constatation 2. En ce qui concerne les PM audités, le niveau de conformité observé dans le secteur des paiements de transfert était généralement élevé, et celui du secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers variait davantage d’un ministère à l’autre, allant d’un niveau faible à un niveau élevé

Les PM sont tenus de respecter les politiques et les directives du Conseil du Trésor concernant la délégation des pouvoirs de dépenser et des pouvoirs financiers et les paiements de transfert (voir l’annexe A) et de veiller à l’efficacité de la gouvernance, de la surveillance et des contrôles internes dans ces secteurs.

Étant donné que tous les critères évalués dans le cadre de cet audit s’appuyaient sur les exigences obligatoires des politiques, on s’attendait à ce que les niveaux de conformité des PM soient au moins au niveau « moyen » ou plus élevé. Il convient de noter que lors des audits des contrôles de base précédents, le niveau de conformité pour la délégation était « faible », et celui pour les paiements de transfert était « moyen ».

L’échelle de cotation de la conformité ci-dessous a été utilisée pour les auto-évaluations et l’audit.

Échelle de cotation de la conformité

- Faible : Moins de 80 % de conformité

- Moyen : Moins de 90 % de conformité et supérieur ou égal à 80 % de conformité

- Élevé : Supérieur ou égal à 90 % de conformité

Points importants à retenir

- L’audit a permis de constater que les deux ministères audités pour les paiements de transfert ont démontré un niveau de conformité élevé dans l’ensemble. Il y a toutefois un écart important dans les niveaux de conformité dans le secteur de la délégation, les résultats variant d’un ministère à l’autre dans les trois ministères audités, allant d’un niveau faible à un niveau élevé.

- Les figures 3 et 4 présentent les résultats de l’audit pour les deux secteurs examinés dans les trois ministères audités.

| Secteurs examinés et critères | PM sélectionné 1 | PM sélectionné 2 |

|---|---|---|

| Paiements de transfert – Résultats de l’audit par secteur examiné | ||

| Le PM a établi une entente de financement avec le bénéficiaire conformément aux exigences des conditions du programme approuvé. | Moyen (85 %) |

Élevé (100 %) |

| La séparation des tâches liées à la gestion des paiements de transfert est appropriée. | Élevé (100 %) |

Élevé (100 %) |

| Les paiements de transfert sont effectués conformément aux conditions du programme approuvé. | Élevé (100 %) |

Élevé (100 %) |

| La vérification des comptes est effectuée par une personne ayant l’autorité déléguée pour le faire; est réalisée en temps voulu et vérifie l’exactitude du paiement demandé. | Élevé (100 %) |

Élevé (100 %) |

| Le paiement et le règlement sont effectués par une personne disposant des pouvoirs délégués adéquats; pour le bon montant et au bon fournisseur, en temps voulu. | Élevé (90 %) |

Élevé (100 %) |

| Secteurs examinés et critères | PM sélectionné 1 | PM sélectionné 2 | PM sélectionné 3 |

|---|---|---|---|

| Délégation – Résultats de l’audit par secteur examiné | |||

| Les instruments de délégation sont appropriés, à jour et approuvés conformément à la Directive. | Faible (67 %) |

Élevé (100 %) |

Faible (75 %) |

| Les fonctionnaires doivent réussir une formation obligatoire conformément aux exigences relatives à la gestion financière, à la passation de marchés et aux ressources humaines. | Moyen (81 %) |

Élevé (92 %) |

Faible (17 %) |

Constatations détaillées

Paiements de transfert

L’audit a permis de constater que, pour POLAIRE et FEGC, le niveau de conformité observé pour presque tous les éléments était élevé. Toutefois, le niveau de conformité d’un élément en particulier variait selon le ministère. L’audit a révélé que les ententes de contribution n’étaient pas toujours conformes aux modalités des programmes.

Délégation des pouvoirs de dépenser et des pouvoirs financiers

L’audit a permis de constater que le niveau de conformité du secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers variait davantage selon le ministère, allant d’un niveau faible à un niveau élevé. Un niveau élevé de conformité a été observé pour les trois PM en ce qui concerne leur tableau de délégation, puisqu’il était signé par le ministre et comprenait tous les pouvoirs délégués. Chaque ministère avait le niveau de signature requis (le ministre ou le sous-ministre) pour la délégation des pouvoirs financiers à d’autres ministères. Enfin, s’il y a lieu, les ministères avaient mis à jour de façon proactive les tableaux des pouvoirs délégués dans les 90 jours civils suivant la nomination d’un nouveau ministre.

Toutefois, l’audit a également permis de constater la présence de niveaux de conformité faibles. Comme le stipule la politique, les ministères doivent examiner la délégation des pouvoirs de dépenser et des pouvoirs financiers au moins une fois par année. Cela dit, les dossiers contenaient peu de documents attestant qu’un examen avait été réalisé.

En outre, les niveaux de conformité étaient aussi légèrement plus faibles pour les secteurs liés à la formation pour la délégation des pouvoirs de dépenser et des pouvoirs financiers. Bien que les PM aient démontré que certaines formations obligatoires avaient été suivies, les documents justificatifs n’ont pas toujours été versés au dossier pour démontrer qu’une personne avait suivi toutes les formations requises correspondant à son niveau de pouvoir délégué. De plus, les cours de formation requis n’ont pas toujours été suivis avant qu’un pouvoir ne soit délégué à une personne ou avant qu’une personne exerce le pouvoir qui lui a été délégué.

Raisons possibles des écarts observés dans la conformité avec les politiques

Plusieurs facteurs peuvent expliquer l’incohérence des résultats de l’audit entre les PM et entre les deux secteurs. Les paiements de transfert sont une activité fondamentale dans un ministère et, à ce titre, peuvent faire l’objet d’une plus grande attention en raison des besoins accrus en ressources et du niveau d’examen plus élevé pour ce qui est de la surveillance et de l’intérêt public, ce qui peut intrinsèquement conduire à un niveau plus élevé de conformité aux politiques.

De plus, les PM de plus grande taille visés par l’audit avaient tendance à avoir des cotes de conformité plus élevées, ce qui, d’après les entrevues, serait attribuable en partie au fait qu’ils disposent de ressources plus spécialisées et parfois même de ressources consacrées à la mise en conformité. Cela expliquerait également le niveau de conformité élevé des auto-évaluations du secteur des paiements de transfert, puisqu’elles ont été effectuées par les PM de plus grande taille de l’échantillon. De plus, la variabilité des résultats de conformité peut également être attribuable en partie à une variabilité du degré d’officialisation des processus opérationnels dans les PM.

Pourquoi est-ce important?

Les critères des auto-évaluations découlant des instruments de politique et de la législation sont des exigences obligatoires auxquelles tous les PM doivent se conformer. La conformité appuie directement les administrateurs généraux dans leur rôle en tant qu’administrateur des comptes, en vertu de la Loi sur la gestion des finances publiques. La conformité dans ces deux secteurs permet également aux ministères de répondre aux priorités du gouvernement, tout en assurant une saine gestion des fonds publics grâce à l’intégrité, à la transparence et à la responsabilisation.

Conclusion

Dans l’ensemble, l’audit a révélé que le niveau de conformité observé dans le secteur des paiements de transfert était généralement élevé et que celui du secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers variait davantage selon le ministère, allant d’un niveau faible à un niveau élevé.

Recommandations

- Les petits ministères devraient mettre en œuvre un processus de surveillance annuel documenté afin de veiller à ce que les instruments de délégation, y compris les cartes de spécimen de signature, soient à jour et approuvés conformément à la Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers.

- Les petits ministères devraient mettre en œuvre un processus documenté visant à vérifier si les personnes à qui des pouvoirs de dépenser et des pouvoirs financiers ont été délégués ont :

- suivi la formation requise avant d’obtenir leurs pouvoirs et de les exercer;

- revalidé leurs connaissances au moins tous les cinq ans afin de conserver les pouvoirs qui leur ont été délégués.

- Les petits ministères devraient établir un processus officiel pour documenter leur vérification des ententes de financement afin de s’assurer qu’ils sont conformes aux modalités des programmes pertinents. Cette vérification devrait tenir compte de tous les éléments clés suivants :

- les bénéficiaires et les activités admissibles;

- la durée maximale de l’entente et le financement;

- les exigences en matière d’établissement de rapports;

- tout autre critère du programme (c’est-à-dire les dépenses admissibles).

Conseils généraux pour tous les PM

Au moment d’élaborer de nouveaux processus opérationnels ou d’améliorer ceux déjà en vigueur, et de les documenter, afin d’améliorer le niveau de conformité dans les deux secteurs examinés et de pouvoir mieux démontrer leur conformité, les ministères pourraient envisager de communiquer avec d’autres PM de taille comparable (ou dans le même secteur d’activité) qui ont obtenu des cotes de conformité plus élevées dans le cadre de l’auto-évaluation pour tirer parti des pratiques existantes, le cas échéant. Cela pourrait aider à réduire au minimum le niveau d’effort nécessaire.

Constatation 3. La rigueur des approches d’échantillonnage adoptées par les trois PM pour effectuer leurs auto-évaluations variait considérablement d’un ministère à l’autre

Dans le cadre de leur auto-évaluation, les PM devaient être en mesure d’expliquer et de démontrer pleinement comment leurs opérations avaient été sélectionnées aux fins d’examen.

Afin d’aider à atténuer le risque de subjectivité dans le cadre de ce processus de sélection et d’assurer un certain niveau de représentativité de l’échantillon, le BCG a fourni des instructions aux PM leur demandant d’utiliser une taille d’échantillon minimale et leur recommandait d’adopter une approche mixte intégrant une combinaison de sélection axée sur les risques et de sélection aléatoire.

Points importants à retenir

- Un PM a évalué tous les employés ayant des pouvoirs financiers délégués dans le cadre de leur auto-évaluation touchant le secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers.

- Les deux autres PM visés par l’audit n’ont pas été en mesure d’expliquer ou de démontrer pleinement leur méthode de sélection aux fins d’examen dans le cadre de leurs auto-évaluations.

Constatations détaillées

Un ministère a été en mesure d’examiner toutes ses opérations dans le cadre de son auto-évaluation du secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers en raison de la petite taille de sa population.

Un autre ministère a eu recours à une firme externe pour la sélection des échantillons et a seulement été en mesure de démontrer pleinement comment ses opérations ont été sélectionnées aux fins d’examen dans le cadre de son auto-évaluation des paiements de transfert, mais n’a pas été en mesure de le faire pour son auto-évaluation du secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers.

Enfin, un ministère n’a pas été en mesure d’expliquer ni de démontrer pleinement comment il a sélectionné ses opérations aux fins d’examen dans le cadre des deux auto-évaluations qu’il a effectuées.

Raisons possibles des écarts observés dans la documentation

La charge de travail et l’incitation à obtenir des résultats pour les Canadiens peuvent être tout aussi importantes dans les PM que dans les grands, mais les ressources y sont plus limitées. Par conséquent, l’importance de veiller à ce que les méthodes d’échantillonnage pour les activités de surveillance soient entièrement documentées pourrait ne pas être considérée comme une priorité. Compte tenu de ce contexte, les instructions relatives à l’échantillonnage pour l’auto-évaluation que le BCG a fournies aux PM auraient pu être plus détaillées et plus claires. Le BCG renforcera donc ses instructions dans ce secteur avant le prochain exercice d’auto-évaluation visant les PM.

Pourquoi est-ce important?

La fiabilité des résultats est remise en question lorsque les ministères ne sont pas en mesure d’expliquer ou de démontrer pleinement leur méthode de sélection des opérations aux fins d’examen dans leur auto-évaluation en raison du risque inhérent de subjectivité et de l’impossibilité de prouver l’étendue de la représentativité de l’échantillon.

De plus, en l’absence d’une approche d’échantillonnage officielle pour assurer la cohérence entre les exercices d’auto-évaluation, il sera difficile pour les ministères d’évaluer leurs progrès au fil du temps ainsi que l’efficacité des mesures correctives prises.

Les PM qui investissent du temps dans la mise en place d’approches d’échantillonnage officielles et solides seraient non seulement en mesure de mieux soutenir leurs administrateurs généraux dans leur rôle d’administrateur des comptes, mais seraient aussi mieux à même d’optimiser l’utilisation de leurs ressources limitées, car elles pourraient concentrer leurs efforts de surveillance sur les principaux secteurs de risque.

Conclusion

Dans l’ensemble, l’audit a permis de constater que la documentation pour vérifier les approches d’échantillonnage adoptées par les trois PM dans le cadre de leur auto-évaluation était limitée. La rigueur de ces approches variait considérablement d’un ministère à l’autre. Les PM devraient s’assurer à l’avenir de pouvoir démontrer qu’ils suivent les instructions relatives à l’échantillonnage du BCG.

Conseils généraux pour tous les PM

Tous les petits ministères devraient veiller à pouvoir démontrer (au moyen de documents justificatifs) que les directives d'échantillonnage pour l'auto-évaluation émises par le BCG ont été suivies. Une procédure détaillée sur la façon de procéder à l’échantillonnage est fournie sous l’onglet Conseils des outils d’auto-évaluation. Des instructions supplémentaires sur l’échantillonnage se trouvent également dans le Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers et sur le site Web de Statistique Canada (plus précisément, la section 3.2 « Échantillonnage » du document intitulé Les statistiques : le pouvoir des données!).

Conclusion générale

Dans l’ensemble, l’audit a permis de constater que les résultats des auto-évaluations des PM examinés présentaient un degré élevé d’exactitude dans le secteur des paiements de transfert et que les possibilités d’amélioration concernant la conformité aux politiques gouvernementales étaient plus nombreuses dans le secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers.

Réponse de la direction

Les constatations et les recommandations de cette mission ont été présentées aux ministères inclus dans la portée.

La direction est d’accord avec les constatations mentionnées dans le présent rapport et prendra des mesures pour donner suite à toutes les recommandations applicables.

À la suite de l’audit, les PM participants ont élaboré et présenté au BCG un plan d’action de la direction détaillé répondant à leurs recommandations, le cas échéant. Ces plans d’action de la direction sont un engagement à donner suite aux recommandations de l’audit et mettent en évidence une approche stratégique et responsable de la mise en œuvre des mesures correctives.

Conformité avec les normes professionnelles

Cet audit interne a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne.

Sheri Ostridge, CIA

Contrôleure générale adjointe et dirigeante principale de l’audit

Secteur de l’audit interne, Bureau du contrôleur général

Annexe A : Voie à suivre – sur un cycle de cinq ansNote en bas de page 6

| Premier cycle de 5 ans pour les auto-évaluations | |||||

|---|---|---|---|---|---|

| Année du cycle | 1 | 2 | 3 | 4 | 5 |

| Date de soumission de l’auto-évaluation au BCG | 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 |

| Période couverte par l’auto-évaluation | 2021-2022 | 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 |

| Secteurs des outils d’auto-évaluation couverts pour les petits ministères (moyens et grands) | 2 secteurs:

|

3 secteurs :

|

3 secteurs :

|

3 secteurs :

|

3 secteurs :

|

| Secteurs des outils d’auto-évaluation couverts pour les micro-organisations | 1 secteur :

|

2 secteurs :

|

2 secteurs :

|

2 secteurs :

|

2 secteurs :

|

| Audit annuel ciblé des auto-évaluations des contrôles de base | Échantillon de petits ministères (2) | Échantillon de petits ministères (2 ou 3) | Échantillon de petits ministères (2 ou 3) | Échantillon de petits ministères (2 ou 3) | Échantillon de petits ministères (2 ou 3) |

Annexe B : Lois et instruments de politique applicables

| Politiques, directives, normes et lignes directrices | Description | En vigueur / Dates archivées |

|---|---|---|

| Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] | Cette directive confère aux dirigeants principaux des finances des responsabilités en matière de délégation, de tenue à jour, de gestion et de surveillance des pouvoirs de dépenser et des pouvoirs financiers. | En vigueur le 1er avril 2017 Mise à jour le 18 janvier 2021 |

| Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers [2018-05-29) | Ce guide fournit aux ministères de l’information sur les pouvoirs de dépenser et les pouvoirs financiers qui peuvent être délégués et comment, quand et à qui ils peuvent l’être, en plus de fournir les outils nécessaires pour le faire. Le document présente en détail les pouvoirs de dépenser et les pouvoirs financiers ainsi que les éléments que les ministères doivent prendre en considération dans le cadre de la vérification des comptes. | En vigueur le 29 mai 2018 Mis à jour le 18 janvier 2021 |

| Politique sur la gestion des personnes [2021-04-28] | Cette politique offre aux administrateurs généraux le soutien fondamental requis pour développer et conserver un effectif à haut rendement qui garantit une bonne gouvernance et des services de qualité à la population canadienne, ainsi qu’un milieu de travail inclusif, sûr et sans obstacle qui incarne les valeurs de la fonction publique, comme le respect des personnes et de la démocratie, l’intégrité, la gestion responsable et l’excellence dans les actions et les décisions. | En vigueur le 1er avril 2021 Mise à jour le 28 avril 2021 |

| Politique en matière d’apprentissage, de formation et de perfectionnement [2020-04-01] | Cette politique aide le gouvernement à créer un effectif compétent, bien formé et professionnel, à renforcer le leadership organisationnel et à adopter des pratiques de fine pointe en matière de gestion qui favorisent l’innovation et l’amélioration continue du rendement. | En vigueur le 1er décembre 2017 Archivée le 1er avril 2020 |

| Directive sur les paiements de transfert [2012-04-01] | Cette directive fournit aux gestionnaires ministériels les exigences opérationnelles nécessaires pour la conception et la gestion des programmes de paiements de transfert. | En vigueur le 1er octobre 2008 Archivée le 1er avril 2022 |

| Politique sur les paiements de transfert [2015-07-08] | Cette politique explique les rôles et les responsabilités liés à l’exécution et à la gestion des programmes de paiements de transfert. | En vigueur le 1er octobre 2008 Archivée le 4 avril 2022 |

| Loi sur la gestion des finances publiques | Cette loi régit la gestion des finances publiques, la création et la tenue des comptes du Canada et le contrôle des sociétés d’État. | Version en vigueur du 27 octobre 2021 au 12 janvier 2022 |

Annexe C : Secteurs d’intérêt et critères

Les critères utilisés au cours de cette mission sont présentés dans le tableau ci-dessous par secteur d’intérêt.

| Secteurs d’intérêt | Critères | Sources connexes |

|---|---|---|

| 1. Les instruments de délégation sont appropriés, à jour, et approuvés conformément à la Directive. | 1.1 Les pouvoirs de dépenser et les pouvoirs financiers sont délégués par écrit conformément à la Directive. | Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] |

| 1.2 La délégation des pouvoirs de dépenser et des pouvoirs financiers fait l’objet d’un examen au moins une fois par année. | Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] | |

| 1.3 Le tableau de délégation est mis à jour et la signature du ministre est obtenue lorsque des changements importants sont apportés ou dans les 90 jours civils suivant la nomination d’un nouveau ministre. | Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] | |

| 1.4 Les pouvoirs financiers délégués à d’autres ministères sont signés par le ministre ou le sous-ministre. | Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] | |

| 2. Les fonctionnaires doivent réussir une formation obligatoire conformément aux exigences relatives à la gestion financière, à la passation de marchés et aux ressources humaines. | 2.1 Tous les individus qui se voient accorder des pouvoirs de dépenser et des pouvoirs financiers ont reçu une formation obligatoire avant d’être en mesure d’exercer les pouvoirs dont ils disposent. | Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] Politique sur la gestion des personnes [2021-04-28] Politique en matière d’apprentissage, de formation et de perfectionnement [2020-04-01] |

| 2.2 Les individus qui se voient accorder des pouvoirs de dépenser et des pouvoirs financiers doivent valider la connaissance qu’ils ont de leurs responsabilités légales au moins une fois tous les cinq ans afin de conserver les pouvoirs qui leur ont été délégués. |

Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] |

| Secteurs d’intérêt | Critères | Sources connexes |

|---|---|---|

| 1. Le PM a établi un accord de financement avec le bénéficiaire conformément aux exigences des conditions du programme approuvé. | 1.2 Les types de paiements de transfert sélectionnés pour le bénéficiaire sont appropriés en vertu des modalités du programme. | Directive sur les paiements de transfert [2012-04-01] |

| 1.3 Les montants de financement sont conformes aux limites sur le cumul de l’aide fédérale établies dans les modalités du programme. | Directive sur les paiements de transfert [2012-04-01] | |

| 2. La séparation des tâches liées à la gestion des paiements de transfert est appropriée. | 2.1 La séparation des fonctions existe entre les personnes responsables de la gestion des paiements de transfert. | Politique sur les paiements de transfert [2015-07-08] Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] |

| 3. Les paiements de transfert sont effectués conformément aux conditions du programme approuvé. | 3.2 Les dépenses (montant de financement total du projet) sont approuvées avant l’approbation de l’entente de financement. | Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] |

| 5. La vérification des comptes est effectuée par une personne ayant l’autorité déléguée pour le faire, est réalisée en temps voulu et vérifie l’exactitude du paiement demandé. | 5.5 Les documents à l’appui pour tous les paiements de transfert réalisés sont remplis et documentés correctement, conformément aux exigences en matière de paiements et d’établissement de rapports énoncées dans l’entente de financement signée. | |

| 5.7 Les modifications sont signées par une personne dûment autorisée et sont réalisées avant la date de fin de l’entente. | Politique sur les paiements de transfert [2015-07-08] | |

| 6. Le paiement et le règlement sont effectués par une personne disposant des pouvoirs délégués adéquats, pour le bon montant et au bon fournisseur, en temps voulu. | 6.3 Le pouvoir d’attestation est exercé en temps opportun. | Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers [2017-04-01] |

Annexe D : Liste des petits ministères

Liste des petits ministères et des acronymes ou sigles, nom du ministère, secteur, taille du ministère, équivalents temps plein (ETP) et nombre d’outils d’auto-évaluation remplis

| Acronyme ou sigle | Nom du ministère | Secteur | Taille du ministère | ETPtableau 1 note 8 | Nombre d’outils d’auto-évaluation remplistableau 1 note 9 |

|---|---|---|---|---|---|

| ACFC | Agence de la consommation en matière financière du Canada | Cours et tribunaux | PM de petite taille | 209 | 1 |

| AEIC | Agence d’évaluation d’impact du Canada | Organismes de réglementation | PM de moyenne taille | 442 | 2 |

| APECA | Agence de promotion économique du Canada atlantique | Agences de développement régional | PM de grande taille | 593 | 2 |

| APN | Administration du pipe-line du Nord (utilisant des processus de Ressources naturelles Canada) | Organismes de réglementation | PM : micro-organisation | 4 | 1 |

| BAC | Bibliothèque et Archives Canada | Services administratifs | PM de grande taille | 1010 | 2 |

| - | Bureau du commissaire au renseignement | Organes d’enquête | PM : micro-organisation | 10,5 | 1 |

| BEC | Bureau de l’enquêteur correctionnel du Canada | Organes d’enquête | PM : micro-organisation | 41 | 1 |

| BSGG | Bureau du secrétaire du gouverneur général | Services administratifs | PM de grande taille | S.O. | 1 |

| BST | Bureau de la sécurité des transports du Canada | Organes d’enquête | PM de petite taille | 227 | 1 |

| CANAFE | Centre d’analyse des opérations et déclarations financières du Canada | Organismes de réglementation | PM de moyenne taille | 413 | 1 |

| CanNor | Agence canadienne de développement économique du Nord | Agences de développement régional | PM de petite taille | 120 | 2 |

| CCBN | Commission des champs de bataille nationaux | Services administratifs | PM de petite taille | 59 | 1 |

| CCDP | Commission canadienne des droits de la personne | Organes d’enquête | PM de taille moyenne | 270 | 1 |

| CCETP | Commission civile d’examen et de traitement des plaintes relatives à la Gendarmerie royale du Canada | Organes d’enquête | PM : micro-organisation | 77 | 1 |

| CCHST | Centre canadien d’hygiène et de sécurité au travail | Groupe consultatif en matière de politiques | PM : micro-organisation | 115 | 1 |

| CDA | Commission du droit d’auteur Canada | Cours et tribunaux | PM : micro-organisation | 25 | 1 |

| CEE | Comité externe d’examen de la Gendarmerie royale du Canada | Organes d’enquête | PM : micro-organisation | 22.3 | 1 |

| CEEGM | Comité externe d’examen des griefs militaires | Cours et tribunaux | PM : micro-organisation | 50 | 1 |

| CEPMB | Conseil d’examen du prix des médicaments brevetés Canada | Organismes de réglementation | PM de petite taille | 85 | 1 |

| CISR | Commission de l’immigration et du statut de réfugié du Canada | Cours et tribunaux | PM de grande taille | 2095 | 1 |

| CLCC | Commission des libérations conditionnelles du Canada | Cours et tribunaux | PM de grande taille | 506 | 1 |

| CMF | Commissariat à la magistrature fédérale Canada | Cours et tribunaux | PM de petite taille | 66 | 1 |

| CPAC | Conseil des produits agricoles du Canada | Organismes de réglementation | PM : micro-organisation | 22 | 1 |

| CPPM | Commission d’examen des plaintes concernant la police militaire du Canada | Organes d’enquête | PM : micro-organisation | 29 | 1 |

| CPSNR | Secrétariat du Comité des parlementaires sur la sécurité nationale et le renseignement | Organes d’enquête | PM : micro-organisation | 10 | 1 |

| CRTC | Conseil de la radiodiffusion et des télécommunications canadiennes | Organismes de réglementation | PM de grande taille | 538 | 1 |

| CSC | Registraire de la Cour suprême du Canada | Cours et tribunaux | PM de petite taille | 240 | 1 |

| DEC | Développement économique Canada pour les régions du Québec | Agences de développement régional | PM de moyenne taille | 370 | 2 |

| EFPC | École de la fonction publique du Canada | Services administratifs | PM de grande taille | 672 | 1 |

| FedDev Ontario | Agence fédérale de développement économique pour le Sud de l’Ontario | Agences de développement régional | PM de moyenne taille | 272 | 2 |

| FedNor | Agence fédérale de développement économique pour le Nord de l’Ontario | Agences de développement régional | PM de petite taille | 85 | 2 |

| FEGC | Femmes et Égalité des genres Canada | Groupe consultatif en matière de politiques | PM de moyenne taille | 332 | 2 |

| ONF | Office national du film | Organismes de réglementation | PM de moyenne taille | 382 | 1 |

| OSSNR | Office de surveillance des activités en matière de sécurité nationale et de renseignement | Organes d’enquête | PM de petite taille | 100 | 1 |

| OTC | Office des transports du Canada | Organismes de réglementation | PM de moyenne taille | 252 | 1 |

| PacifiCan | Développement économique Canada pour le Pacifique | Agences de développement régional | PM de petite taille | 77 | 2 |

| POLAIRE | Savoir polaire Canada | Organismes de réglementation | PM de petite taille | 91 | 2 |

| PrairiesCan | Développement économique Canada pour les Prairies | Agences de développement régional | PM de moyenne taille | 354 | 2 |

| REC | Régie de l’énergie du Canada | Organismes de réglementation | PM de grande taille | 545 | 2 |

| SCDATA | Service canadien d’appui aux tribunaux administratifs | Cours et tribunaux | PM de grande taille | 660 | 1 |

| SCIC | Secrétariat des conférences intergouvernementales canadiennes | Services administratifs | PM : micro-organisation | 32 | 1 |

| TACRA | Tribunal des anciens combattants (révision et appel) | Cours et tribunaux | PM de petite taille | 101 | 1 |

Tableau 1 Notes

|

|||||

Annexe E : Recommandations par ministère

Le tableau suivant énumère les ministères auxquels les recommandations de l’audit s’appliquent et indique pour chacune d’entre elles un niveau de priorité, soit élevé, moyen ou faible. Les niveaux de priorité ont été déterminés d’après les priorités relatives des recommandations et la mesure dans laquelle les recommandations indiquent une non-conformité aux politiques du Conseil du Trésor. Les noms complets des ministères sont fournis dans la section Portée et à l’annexe D.

| Recommandation | Ministères auxquels s’applique la recommandation | Niveau de priorité |

|---|---|---|

|

POLAIRE, Comité externe d’examen de la GRC | Élevé |

|

POLAIRE, Comité externe d’examen de la GRC | Moyen |

|

POLAIRE | Élevé |

Tous les PM qui n’ont pas fait partie de cet audit ciblé devraient vérifier si les recommandations formulées dans le présent rapport s’appliquent à leur contexte et, le cas échéant, élaborer leur propre plan d’action de la direction et en assurer le suivi à l’interne.

Annexe F : Conseils généraux pour tous les petits ministères

La directive générale suivante est fournie pour tous les PM. Les PM qui n’ont pas été inclus dans cet audit sont encouragés à évaluer si les conseils généraux dans ce rapport s’appliquent à leur propre contexte et à prendre les mesures qui s’imposent.

Conseils

- Dans la mesure du possible, les ministères devraient envisager de demander à un groupe de personnes différent (peut-être d’une section différente) du groupe des personnes responsables du traitement des opérations d’effectuer les auto-évaluations de la conformité, ce qui pourrait aider à atténuer le risque de surestimation souvent associé aux exercices d’auto-évaluation.

Lorsque de telles auto-évaluations sont utilisées, il faut tenir compte du risque de surestimation des niveaux de conformité.

Selon les résultats de cet audit :

- Les cotes de conformité obtenues à l’auto-évaluation dans le secteur des paiements de transfert étaient très justes;

- La majorité des ministères audités avaient tendance à s’auto-évaluer d’au moins un niveau de conformité supérieur aux résultats de l’audit dans le secteur de la délégation des pouvoirs de dépenser et des pouvoirs financiers;

- Toute la formation obligatoire offerte par l’École de la fonction publique du Canada doit être mise à profit pour atténuer le risque de surestimation;

- La consultation du Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers peut également aider à répondre aux questions techniques dans le secteur de la délégation et, en cas de doute, les ministères sont invités à communiquer avec le Secrétariat du Conseil du Trésor du Canada pour obtenir des conseils (se reporter à la section 8 de la Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers).

- Au moment d’élaborer de nouveaux processus opérationnels ou d’améliorer ceux déjà en vigueur, et de les documenter, afin d’améliorer le niveau de conformité dans les deux secteurs examinés et de pouvoir mieux démontrer leur conformité, les ministères pourraient envisager de communiquer avec d’autres PM de taille comparable (ou dans le même secteur d’activité) qui ont obtenu des cotes de conformité plus élevées dans le cadre de l’auto-évaluation pour tirer parti des pratiques existantes, le cas échéant. Cela pourrait aider à réduire au minimum le niveau d’effort nécessaire.

- Tous les petits ministères devraient veiller à pouvoir démontrer (au moyen de documents justificatifs) que les directives d'échantillonnage pour l'auto-évaluation émises par le BCG ont été suivies. Une procédure détaillée sur la façon de procéder à l’échantillonnage est fournie sous l’onglet Conseils des outils d’auto-évaluation. Des instructions supplémentaires sur l’échantillonnage se trouvent également dans le Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers et sur le site Web de Statistique Canada (plus précisément, la section 3.2 « Échantillonnage » du document intitulé Les statistiques : le pouvoir des données!).

© Sa Majesté le Roi du chef du Canada, représenté par la présidente du Conseil du Trésor, 2024

ISSN : 2818-8004