Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2020

![]() Rapport financier trimestriel pour le trimestre ayant pris fin le 31 décembre 2020 (PDF)

Rapport financier trimestriel pour le trimestre ayant pris fin le 31 décembre 2020 (PDF)

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

1. Introduction

Le présent rapport financier trimestriel a été préparé conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et aux modalités prescrites par le Conseil du Trésor. Il devrait être lu conjointement avec le Budget principal des dépenses de 2020-2021 et la Directive sur les normes comptables : GC 4400 Rapport financier trimestriel des ministères. Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

Le Service canadien d’appui aux tribunaux administratifs (SCDATA) est chargé de fournir des services de soutien et des installations à onze tribunaux administratifs fédéraux au moyen d’un guichet unique et intégré. Ces services comprennent les services spécialisés requis par chaque tribunal (services de greffe, recherche et analyse, activités juridiques et autres activités relatives au mandat ou à des dossiers propres à chaque tribunal), ainsi que les services internes (p. ex. ressources humaines, services financiers, gestion et technologies de l’information, locaux, sécurité, planification et communications).

Des renseignements supplémentaires sur le mandat, les rôles, les responsabilités et les programmes du SCDATA figurent dans le Plan ministériel 2020-2021.

1.1. Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé selon une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport (annexe A) inclut les autorisations de dépenser du SCDATA accordées par le Parlement et utilisées par le SCDATA, conformément au Budget principal des dépenses de l’exercice 2020 2021. Ce rapport a aussi été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut pas dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise des lois de crédits, sous forme de limites annuelles et par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le SCDATA utilise la méthode de la comptabilité d’exercice intégral pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore accordés en fonction d’une comptabilité axée sur les dépenses. La principale différence entre le rapport financier trimestriel et les états financiers ministériels est le moment où les revenus et les charges sont comptabilisés.

2. Faits saillants des résultats trimestriels et cumulatifs

Cette section met en lumière les principaux points qui ont contribué à l’augmentation ou à la diminution nette d’autorisations disponibles pour l’exercice 2020-2021 ainsi que les dépenses réelles pour le trimestre qui s’est terminé le 31 décembre 2020.

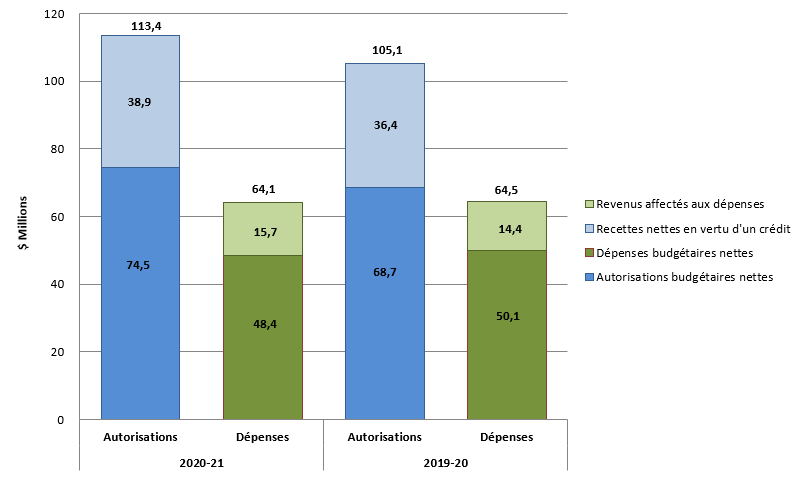

La structure financière du SCDATA repose principalement sur des autorisations budgétaires votées, notamment celles pour le Crédit 1 – Dépenses du programme et recettes nettes en vertu d’un crédit (RNC) ainsi que les autorisations législatives se rapportant aux contributions versées aux régimes d’avantages sociaux des employés. Les RNC autorisent le SCDATA à effectuer des dépenses recouvrables sur les comptes de fonctionnement du Régime de pensions du Canada (RPC) et de l’assurance emploi (AE). Le graphique 1 ci dessous présente les autorisations budgétaires et les dépenses brutes et nettes pour le troisième trimestre de l’exercice 2020 2021. Pour plus de détails, veuillez consulter le tableau illustrant l’état des autorisations à l’annexe A.

Graphique 1 : Comparaison des autorisations et des dépenses budgétaires pour les trimestres s’étant terminés le 31 décembre 2020 et le 31 décembre 2019.

Le SCDATA a dépensé 64,1 millions de dollars (57 % du total des autorisations disponibles), y compris le régime d’avantages sociaux des employés (RASE), lors du troisième trimestre de 2020-2021 par rapport à 64,5 millions de dollars (61 % du total des autorisations disponibles) pour le même trimestre en 2019-2020. Une forte proportion des dépenses est liée au personnel, soit 54,4 millions de dollars (85 % des dépenses brutes). Les 9,7 millions de dollars restants se rapportent principalement aux services professionnels et spéciaux (en particulier aux services informatiques, aux coûts de traduction et aux services de conseil), aux frais de location et aux coûts d’équipement informatique.

2.1. Changements importants relatifs aux autorisations

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 31 décembre 2020, les autorisations budgétaires nettes disponibles (y compris le RASE) totalisent $74,5 millions de dollars, une augmentation de 5,9 millions de dollars par rapport à l’année précédente. Cette augmentation s’explique principalement par au budget principal des dépenses plus élevé en 2020-2021, qui inclut :

- Un nouveau financement en appui aux opérations du Conseil canadien des relations industrielles pour la mise en œuvre de certaines fonctions judiciaires en vertu du Code canadien du travail et de la Loi sur le Programme de protection des salariés;

- Un nouveau financement pour la mise en œuvre et l’administration des fonctions décisionnelles et d’application de la loi énoncées dans la nouvelle Loi sur l’équité salariale au sein du Tribunal canadien des droits de la personne;

- Un nouveau financement pour supporter le Tribunal canadien des droits de la personne en ce qui concerne les appels de décisions ou d’ordonnances du commissaire à l’accessibilité.

2.2. Changements importants aux recettes nettes en vertu d’un crédit

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 31 décembre 2020, les autorisations relatives aux RNC sont passées de 36,4 millions de dollars en 2019-2020 à 38,9 millions de dollars en 2020-2021. Cette augmentation de 2,5 millions de dollars est due au nouveau financement pour le Tribunal de la sécurité sociale pour rendre le processus de recours pour l’assurance-emploi et la sécurité du revenu axés sur le client, plus rapides et plus simples, selon le budget de 2019.

2.3. Changements importants concernant les dépenses

(Veuillez consulter le tableau des dépenses ministérielles budgétaires par article courant de l’annexe B.)

Dépenses pour le trimestre

Les dépenses budgétaires brutes au troisième trimestre sont passées de 22,8 millions de dollars en 2019 2020 à 23,2 millions de dollars en 2020-2021. Ce changement s’explique principalement par l’augmentation des dépenses liées au personnel (0,7 million de dollars) rattachée à la hausse des taux de rémunération découlant de la signature de conventions collectives et d’une augmentation reliée aux coûts d’équipement informatique (0,3 million de dollars).

Cette augmentation est partiellement compensée par une baisse des frais de déplacement (0,6 million de dollars) attribuable à la pandémie de COVID 19 et à ses effets sur les audiences et les médiations en personne.

Dépenses cumulatives à ce jour

Les dépenses budgétaires brutes cumulatives totales à ce jour sont passées de 64,5 millions de dollars en 2019 2020 à 64,1 millions de dollars en 2020 2021, principalement en raison des facteurs suivants :

- une diminution de 1,6 million de dollars des dépenses de transport en raison des effets de la pandémie de la COVID 19 sur les déplacements;

- une diminution de 0,5 million de dollars des dépenses relatives aux services professionnels attribuable au report de projets;

- une diminution de 0,3 millions de dollars des frais de location de bureaux attribuable à un décalage du processus de facturation de Services publics et Approvisionnement Canada (SPAC)

Cette diminution est partiellement compensée par une hausse des dépenses liées au personnel (1,8 million de dollars) attribuable à l’accroissement des taux de rémunération découlant de la signature de conventions collectives, et une hausse des dépenses liées à l’achat d’équipements (0,5 millions de dollars) en raison de la nécessité d'équiper les employés et les membres pour le travail à distance.

3. Risques et incertitudes

Le SCDATA est exposé à divers risques en fonction de son environnement de travail qui pourraient avoir une influence sur la réalisation de ses objectifs. Le SCDATA dispose d’un processus efficace de gestion du risque qui prévoit la participation des plus hauts échelons de la direction de l’organisation. Ce processus permet à la direction de cerner, d’évaluer et d’atténuer les principaux risques qui pourraient compromettre la réalisation du mandat et le respect des priorités de l’organisation, et d’orienter l’affectation des ressources en conséquence.

Le soutien des charges de travail exigeantes et dynamiques des tribunaux qu’il sert est au cœur du contexte opérationnel du SCDATA. Les mandats législatifs et stratégiques des tribunaux sont très sensibles aux exigences externes, de sorte que leur charge de travail est assujettie à des fluctuations et peut devenir imprévisible. Le SCDATA continue de travailler en étroite collaboration avec les tribunaux pour déterminer les facteurs qui pourraient avoir une incidence sur leur charge de travail, afin de planifier ses opérations et ses investissements en conséquence.

Dans le cadre de son mandat, le SCDATA appuie les efforts des tribunaux visant à améliorer leurs activités et à faciliter l’accès à la justice. À cette fin, l’organisation veille à tenir à jour et à moderniser ses capacités existantes en matière de GI-TI et d’infrastructure critique. Il existe cependant un risque de défaillance opérationnelle si l’infrastructure critique n’est pas systématiquement évaluée, hiérarchisée et traitée pour assurer la continuité des activités et des systèmes de soutien. Les investissements dans la modernisation de l’infrastructure vieillissante du SCDATA et les systèmes de gestion des cas des tribunaux doivent se poursuivre pour assurer la viabilité opérationnelle de l’organisation. La pandémie de COVID 19 a eu des répercussions sur les déplacements pour les audiences et les médiations en personne ainsi que les conférences préparatoires, ce qui pourrait entraîner un surplus financier de fin d’année plus élevé que dans les années précédentes.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Le 13 mars 2020, en réponse à la pandémie de COVID 19, le Bureau du dirigeant principal des ressources humaines du gouvernement du Canada a annoncé l’adoption de mesures exceptionnelles, dont l’obligation pour la plupart des fonctionnaires de travailler à distance lorsque leurs fonctions le leur permettaient. Depuis cette annonce, près de la totalité du personnel du SCDATA et des membres des tribunaux auxquels il fournit du soutien font du télétravail. Le SCDATA s’emploie actuellement à favoriser la santé mentale du personnel et des membres et à élaborer une stratégie à long terme.

Approbation des cadres supérieurs

Approuvé par :

| _______________________________ | _______________________________ |

| Orlando Da Silva, MB Administrateur en chef |

Christopher Bucar, MBA, CPA, CMA, CD Directeur général des services de gestion et dirigeant principal des finances |

Ottawa, Canada. Le 22 février 2021

ANNEXE A

5. État des autorisations (non vérifié)

(en dollars)

| Exercice 2020-21 | Exercice 2019-20 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2021* |

Crédits utilisés pour le trimestre terminé le 31 décembre 2020 |

Cumul des crédits utilisés à la fin du trimestre |

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2020 * |

Crédits utilisés pour le trimestre terminé le 31 décembre 2019 |

Cumul des crédits utilisés à la fin du trimestre |

|

| Crédit 1— Dépenses du programme ** | 102 322 407 | 20 425 920 | 55 839 680 | 93 824 047 | 20 400 253 | 57 195 460 |

| Moins : revenus affectés aux dépenses | (38 875 516) | (6 010 232) | (15 720 182) | (36 437 947) | (7 218 710) | (14 437 420) |

| Dépenses nettes du programme | 63 446 891 | 14 415 688 | 40 119 498 | 57 386,100 | 13 181 543 | 42 758 040 |

| Autorisations budgétaires législatives | 11 068 840 | 2 767 210 | 8 301 630 | 11 266 046 | 2 432 344 | 7 297 030 |

| Autorisations budgétaires totales | 74 515 731 | 17 182 898 | 48 421 128 | 68 652 146 | 15 613 887 | 50 055 070 |

* N’inclut que les Autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

** Le régime d'avantages sociaux des employés (RASE) est exclus des Dépenses du programme vu qu'il est inclus dans les Autorisations budgétaires législatives.

ANNEXE B

6. Dépenses ministérielles budgétaires par article courant (non vérifié)

(en dollars)

| Exercice 2020-2021 | Exercice 2019-2020 | ||||||

|---|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2021 |

Dépenses durant le trimestre termin le 31 décembre 2020 |

Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2020 |

Dépenses durant le trimestre termin le 31 décembre 2019 |

Cumul des crédits utilisés à la fin du trimestre | ||

| Dépenses: | |||||||

| Personnel* | 87 653 426 | 19 008 590 | 54 395 881 | 83 097 819 | 18 357 172 | 52 559 130 | |

| Transports et communications | 4 864 580 | 241 183 | 600 598 | 4,415 801 | 810 951 | 2 162 967 | |

| Information | 937 858 | 173 533 | 499 788 | 602 872 | 127 741 | 555 557 | |

| Services professionnels et spéciaux | 9 581 763 | 2 348 012 | 4 858 005 | 9 363 464 | 2 018 715 | 5 308 326 | |

| Location | 3 296 693 | 635 427 | 2 058 623 | 2 946 058 | 831 729 | 2 417 341 | |

| Services de réparation et d'entretien | 2 246 102 | 21 527 | 282 593 | 739 746 | 255 940 | 356 552 | |

| Services publics, fournitures et approvisionnements | 838 199 | 130 317 | 343 144 | 750 687 | 76 767 | 489 651 | |

| Acquisition de terrains, bâtiments et travaux | 715 447 | - | - | - | - | - | |

| Acquisition de matériel et d’outillage | 3 128 116 | 634 525 | 1 102 752 | 2 427 702 | 322 029 | 619 342 | |

| Autres subventions et paiements | 129 063 | 16 | (73) | 745 944 | 31 553 | 23 624 | |

| Total des dépenses budgétaires brutes | 113 391 247 | 23 193 130 | 64 141 310 | 105 090 093 | 22 832 597 | 64 492 490 | |

| Moins les revenus affectés aux dépenses : | |||||||

| Revenus | (38 875 516) | (6 010 232) | (15 720 182) | (36 437 947) | (7 218 710) | (14 437 420) | |

| Total des revenus affectés aux dépenses | (38 875 516) | (6 010 232) | (15 720 182) | (36 437 947) | (7 218 710) | (14 437 420) | |

| Dépenses budgétaires nettes totales | 74 515 731 | 17 182 898 | 48 421 128 | 68 652 146 | 15 613 887 | 50 055 070 | |

* Le régime d'avantages sociaux des employés (RASE) est inclus