Rapport financier trimestriel pour le trimestre terminé le 30 juin 2022

![]() Rapport financier trimestriel pour le trimestre terminé le 30 juin 2022(PDF)

Rapport financier trimestriel pour le trimestre terminé le 30 juin 2022(PDF)

ISSN: 2563-8904

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

1. Introduction

Le présent rapport financier trimestriel a été préparé conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et aux modalités prescrites par e Conseil du Trésor. Il devrait être lu conjointement avec le Budget principal des dépenses de 2022-2023 et la Directive sur les normes comptables : GC 4400 Rapport financier trimestriel des ministères. Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

Le Service canadien d’appui aux tribunaux administratifs (SCDATA) est chargé de fournir des services de soutien et des installations à plusieurs tribunaux administratifs fédéraux au moyen d’un guichet unique et intégré. Ces services comprennent les services spécialisés requis par chaque tribunal (services de greffe, recherche et analyse, activités juridiques et autres activités relatives au mandat ou à des dossiers propres à chaque tribunal), ainsi que les services internes (p. ex. ressources humaines, services financiers, gestion et technologies de l’information, locaux, sécurité, planification et communications).

Des renseignements supplémentaires sur le mandat, les rôles, les responsabilités et les programmes du SCDATA figurent dans le Plan ministériel 2022-2023.

1.1. Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé selon une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport (annexe A) inclut les autorisations de dépenser du SCDATA accordées par le Parlement et utilisées par le SCDATA, conformément au Budget principal des dépenses de l’exercice 2022-2023. Ce rapport a aussi été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut pas dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise des lois de crédits, sous forme de limites annuelles et par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le SCDATA utilise la méthode de la comptabilité d’exercice intégral pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore accordés en fonction d’une comptabilité axée sur les dépenses. La principale différence entre le rapport financier trimestriel et les états financiers ministériels est le moment où les revenus et les charges sont comptabilisés.

2. Faits saillants des résultats trimestriels et cumulatifs

Cette section met en lumière les principaux points qui ont contribué à l’augmentation ou à la diminution nette d’autorisations disponibles pour l’exercice financier ainsi que les dépenses réelles pour le trimestre qui s’est terminé le 30 juin 2022.

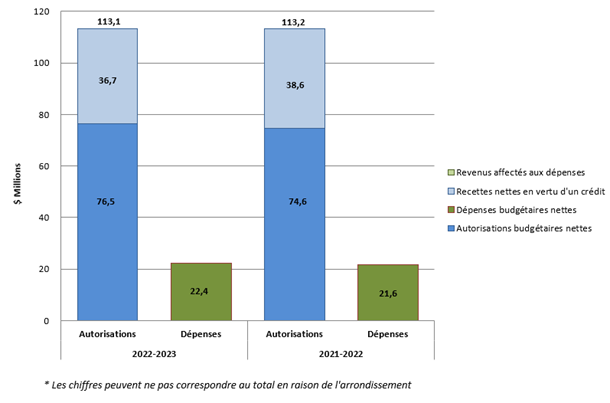

La structure financière du SCDATA repose principalement sur des autorisations budgétaires votées, notamment celles pour le Crédit 1 – Dépenses du programme et recettes nettes en vertu d’un crédit (RNC) ainsi que les autorisations législatives se rapportant aux contributions versées aux régimes d’avantages sociaux des employés. Les RNC autorisent le SCDATA à effectuer des dépenses recouvrables sur les comptes de fonctionnement du Régime de pensions du Canada (RPC) et de l’assurance emploi (AE). Le graphique 1 ci-dessous présente les autorisations budgétaires et les dépenses brutes et nettes pour le premier trimestre de l’exercice 2022-2023. Pour plus de détails, veuillez consulter le tableau illustrant l’état des autorisations à l’annexe A.

Graphique 1 : Comparaison des autorisations et des dépenses budgétaires pour les trimestres s’étant terminés le 30 juin 2022 et le 30 juin 2021.

Le SCDATA a dépensé 22,4 millions de dollars (20 % du total des autorisations disponibles), y compris le régime d’avantages sociaux des employés (RASE), dans le premier trimestre de 2022-2023 par rapport à 21,6 millions de dollars (19 % du total des autorisations disponibles) dans le même trimestre de 2021-2022. La majorité des dépenses dans le premier trimestre de 2022-2023 est liée au personnel, soit 20,0 millions de dollars (90 % des dépenses brutes). Les 2,4 millions de dollars restants se rapportent principalement aux services professionnels et spéciaux (en particulier aux services informatiques, aux coûts de traduction et aux services de conseil), aux frais de location et aux coûts d’équipement informatique.

2.1. Changements importants relatifs aux autorisations

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 30 juin 2022, les autorisations budgétaires nettes disponibles (y compris le RASE) totalisent $76,5 millions de dollars, une augmentation de 1,9 millions de dollars par rapport à l’année précédente. Cette augmentation est due principalement au financement reçu pour adresser les problèmes d'intégrité des programmes et les projets de réinstallation.

2.2. Changements importants aux recettes nettes en vertu d’un crédit (RNC)

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 30 juin 2022, les autorisations relatives aux RNC ont diminué de 38,7 millions de dollars en 2021-2022 à 36,7 millions de dollars en 2022-2023 principalement en raison de la fin des fonds temporaires reçus pour le programme d'assurance-emploi.

2.3. Changements importants concernant les dépenses

(Veuillez consulter le tableau des dépenses ministérielles budgétaires par article courant de l’annexe B.)

Dépenses pour le premier trimestre

Les dépenses budgétaires brutes au premier trimestre sont passées de 21,6 millions de dollars en 2021-2022 à 22,4 millions de dollars en 2022-2023 principalement causé par une augmentation des dépenses liées au personnel (0,6 millions de dollars) rattachée à la croissance du nombre d’employés pour répondre aux nouveaux mandats des tribunaux, et à une hausse des taux de rémunération découlant de la signature de conventions collectives. Cette augmentation des dépenses est également due à des coûts d’équipement informatique plus élevés (0,1 million de dollars).

3. Risques et incertitudes

Le SCDATA est exposé à divers risques liés à son environnement de travail qui peuvent avoir une influence sur la réalisation de ses objectifs. Le SCDATA dispose d’un processus efficace de gestion du risque qui prévoit la participation des plus hauts échelons de la direction de l’organisation. Ce processus permet à la direction de cerner, d’évaluer et d’atténuer les principaux risques en mettant en œuvre des stratégies d'atténuation des risques, qui comprennent la réaffectation des ressources, si nécessaire.

Répondre à la charge de travail exigeante et changeante des tribunaux qu’il sert est au cœur du contexte opérationnel du SCDATA. Les mandats législatifs et stratégiques des tribunaux sont très sensibles aux facteurs externes, de sorte que leur volume de dossier est sujet à des fluctuations qui peut entraîner une charge de travail imprévisible. Le SCDATA continue de travailler en étroite collaboration avec les tribunaux pour déterminer les facteurs qui pourraient avoir une incidence sur leur charge de travail, afin de planifier ses opérations et ses investissements en conséquence.

La pandémie de Covid-19 continue à avoir des répercussions sur les déplacements et la location d’installations liés aux audiences et médiations en personne, ainsi que les conférences préparatoires, ce qui pourrait entraîner un surplus financier de fin d’année plus élevé que dans les années précédentes.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Le 13 mars 2020, en réponse à la pandémie de COVID-19, le Bureau du dirigeant principal des ressources humaines du gouvernement du Canada a annoncé l’adoption de mesures exceptionnelles, dont l’obligation pour la plupart des fonctionnaires de travailler à distance lorsque leurs fonctions le leur permettaient. Depuis cette annonce, près de la totalité du personnel du SCDATA et des membres des tribunaux auxquels il fournit du soutien font du télétravail. Le SCDATA s’emploie continuellement à favoriser la santé mentale du personnel et des membres, tout en élaborant une stratégie de travail à long terme.

Approbation des cadres supérieurs

Approuvé par :

________________________

Orlando Da Silva, MB

Administrateur en chef

_________________________________

Sophie Perreault, CPA

Directrice générale des services de gestion

et dirigeante principale des finances par intérim

Ottawa, Canada. Le 29 août 2022

ANNEXE A

5. État des autorisations (non-vérifié)

(en dollars)

| Exercice 2022-23 | Exercice 2021-22 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2023 * |

Crédits utilisés pour le trimestre terminé le 30 juin 2022 |

Cumul des crédits utilisés à la fin du trimestre |

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2021 * |

Crédits utilisés pour le trimestre terminé le 30 juin 2021 |

Cumul des crédits utilisés à la fin du trimestre |

|

| Crédit 1— Dépenses du programme ** | 101 324 272 | 19 543 575 | 19 543 575 | 101 962 392 | 18 820 479 | 18 820 479 |

| Moins : revenus affectés aux dépenses | (36 672 203) | - | - | (38 655 614) | - | - |

| Dépenses nettes du programme | 64 652 069 | 19 543 575 | 19 543 575 | 63 306 778 | 18 820 479 | 18 820 479 |

| Autorisations budgétaires législatives | 11 820 039 | 2 830 342 | 2 830 342 | 11 274 095 | 2 818 524 | 2 818 524 |

| Autorisations budgétaires totales | 76 472 108 | 22 373 917 | 22 373 917 | 74 580 873 | 21 639 003 | 21 639 003 |

* N'inclut que les autorisations disponibles pour l'excercice et accordées par le Parlement à la fin du trimestre

** Le régime d'avantages sociaux des employés (RASE) est exclus des Dépenses du programme vu qu'il est inclus dans les Autorisations budgétaires législatives.

ANNEXE B

6. Dépenses ministérielles budgétaires par article courant (non vérifié)

(en dollars)

| Exercice 2022-23 | Exercice 2021-22 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2023 |

Dépenses durant le trimestre termin le 30 juin 2022 |

Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2022 |

Dépenses durant le trimestre termin le 30 juin 2021 |

Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses: | ||||||

Personnel* |

89 142 760 | 20 041 101 | 20 041 101 | 87 450 413 | 19 438 268 | 19 438 268 |

Transports et communications |

2 682 643 | 167 859 | 167 859 | 3 852 061 | 220 573 | 220 573 |

Information |

872 469 | 158 904 | 158 904 | 942 703 | 124 356 | 124 356 |

Services professionnels et spéciaux |

11 752 015 | 1 018 327 | 1 018 327 | 9 346 995 | 1 073 196 | 1 073 196 |

Location |

4 722 931 | 511 805 | 511 805 | 4 639 083 | 392 844 | 392 844 |

Services de réparation et d'entretien |

1 612 119 | 45 488 | 45 488 | 2 731 815 | 41 722 | 41 722 |

Services publics, fournitures et approvisionnements |

662 571 | 41 648 | 41 648 | 701 284 | 70 110 | 70 110 |

Acquisition de terrains, bâtiments et travaux |

- | - | - | - | - | - |

Acquisition de matériel et d’outillage |

1 694 906 | 393 978 | 393 978 | 3 562 613 | 269 934 | 269 934 |

Autres subventions et paiements |

1 897 | (5 194) | (5 194) | 9 520 | 8 000 | 8 000 |

Total des dépenses budgétaires brutes |

113 144 311 | 22 373 917 | 22 373 917 | 113 236 487 | 21 639 003 | 21 639 003 |

| Moins les revenus affectés aux dépenses : | ||||||

Revenues |

(36 672 203) | - | - | (38 655 614) | - | - |

Total des revenus affectés aux dépenses |

(36 672 203) | - | - | (38 655 614) | - | - |

Dépenses budgétaires nettes totales |

76 472 108 | 22 373 917 | 22 373 917 | 74 580 873 | 21 639 003 | 21 639 003 |

* Le régime d'avantages sociaux des employés (RASE) est inclus.