Rapport financier trimestriel pour le trimestre terminé le 30 juin 2015

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Introduction

Le présent rapport financier trimestriel a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP) et selon la forme prescrite par le Conseil du Trésor. Ce rapport doit être lu de concert avec le Budget principal des dépenses 2015-2016; le Service canadien d’appui aux tribunaux administratifs (SCDATA) n’a pas d’items au budget supplémentaire des dépenses (A) 2015-2016. Ce rapport n'a pas fait l'objet d'une vérification externe ou d'un examen.

Il incombe au SCDATA de fournir les services d'appui et les installations dont a besoin chaque tribunal administratif qu'il soutient dans l'exercice de ses pouvoirs et de ses fonctions conformément aux lois et règles applicables.

Le SCDATA fournit des services efficients et efficaces à l’appui des présidents et membres des tribunaux dans l'exercice de leurs responsabilités législatives, et veille au respect de leur indépendance de façon à promouvoir la confiance des Canadiens dans le système des tribunaux fédéraux.

Ces services incluent des services d'appui spécialisés et experts (p. ex. recherche et analyse, tâches juridiques et autres travaux propres aux dossiers), services de greffe et services généraux (p. ex. ressources humaines, services financiers, technologies de l'information, aménagements et communications).

Créé le 1er novembre 2014, le SCDATA cadre avec l'engagement continu du gouvernement à améliorer l'efficacité et l'efficience de son administration et de son fonctionnement. En regroupant la prestation de services d'appui à onze tribunaux administratifs, le gouvernement renforce la capacité globale et modernise les opérations de façon à mieux répondre aux besoins administratifs des tribunaux fédéraux et à améliorer l'accès des Canadiens et des Canadiennes à la justice. Des renseignements supplémentaires sur le mandat, les rôles, les responsabilités et les programmes du SCDATA figurent dans le Budget principal des dépenses 2015-2016.

Méthode de présentation du rapport

Ce rapport trimestriel a été préparé en utilisant une comptabilité axée sur les dépenses. L'état des autorisations joint à ce rapport inclut les autorisations de dépenser du ministère accordées par le Parlement et utilisées par le ministère, de manière cohérente avec le budget principal des dépenses et les budgets supplémentaires des dépenses pour l'exercice 2015-2016. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d'information financière à l'égard de l'utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l'autorisation préalable du Parlement. Les autorisations sont accordées par l'entremise de lois de crédits, sous forme de limites annuelles, ou par l'entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d'une élection générale, l'article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, sous certaines conditions, à émettre un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l'exercice au cours duquel il a été établi.

Le ministère utilise la méthode de la comptabilité d'exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d'une comptabilité axée sur les dépenses.

Faits saillants des résultats financiers trimestriels et cumulatifs

Le SCDATA est doté d'une structure financière composée principalement d'autorisations budgétaires votées, à savoir le Crédit 1 – Dépenses du programme et un pouvoir en matière de recettes nettes en vertu d'un crédit. Les autorisations législatives se rapportent quant à elles aux contributions aux régimes d'avantages sociaux des employés.

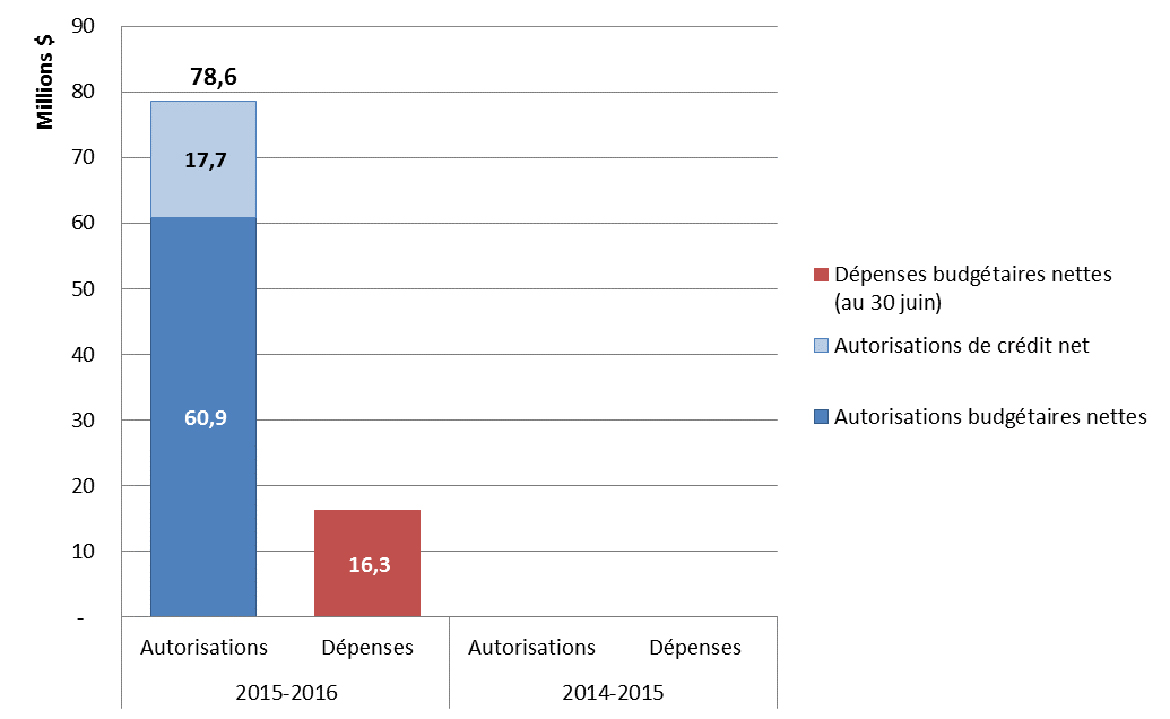

Le SCDATA a été institué le 1er novembre 2014; il n’y avait donc pas d’autorisations budgétaires ni de dépenses au premier trimestre de l’exercice précédent (2014-2015), donc aucun écart ne peut être signalé dans la comparaison des résultats. Pour la période se terminant le 30 juin 2015, les autorisations budgétaires totales prévues pour le SCDATA incluent uniquement les montants contenus dans le Budget principal des dépenses 2015-2016, soit 60,9 millions de dollars. Le SCDATA dispose également d’un pouvoir en matière de recettes nettes en vertu d’un crédit de 17,7 millions de dollars pour des autorisations de dépenses totales de 78,6 millions de dollars. Les recettes nettes en vertu d’un crédit habilitent le SCDATA à effectuer des dépenses recouvrables au titre du Régime de pensions du Canada et du Compte des opérations de lʼassurance-emploi. Le tableau 1 ci-dessous présente les autorisations budgétaires et dépenses pour le premier trimestre de 2015-2016.

Tableau 1 : Comparaison des autorisations et des dépenses budgétaires observées le 30 juin 2014 et le 30 juin 2015

Description du tableau : Pour la période se terminant le 30 juin 2015, les autorisations budgétaires totales prévues pour le SCDATA incluent uniquement les montants contenus dans le Budget principal des dépenses 2015-2016, soit 60,9 millions de dollars. L’organisme n’a pas cherché à obtenir des crédits par l’entremise du Budget supplémentaire des dépenses (A). Les recettes nettes en vertu d’un crédit donnent l’autorité au SCDATA d’effectuer des dépenses recouvrables au titre du Régime de pensions du Canada et du Compte des opérations de lʼassurance-emploi pour un montant de 17,7 millions de dollars. Le SCDATA a encouru des dépenses de 16,3 millions de dollars à la fin du premier trimestre.

Le SCDATA a encouru des dépenses de 16,3 millions de dollars à la fin du premier trimestre. Ce montant représente approximativement 21 % du total des autorisations budgétaires disponible. Les 16,3 millions de dollars sont en grande partie affectés aux dépenses en personnel totalisant 14,2 millions de dollars ou 88 % du total des dépenses du trimestre. Le montant restant est essentiellement affecté aux services professionnels et spéciaux (principalement les coûts de traduction), de transports et communications (principalement les frais de voyages), et autres subventions et paiements (principalement le solde d’un paiement anticipé à Emploi et Développement social Canada (EDSC) pour l’administration du Tribunal de la sécurité sociale).

Risques et incertitudes

Le SCDATA a identifié quatre principaux risques et établi sa stratégie d’atténuation pour 2015-2016.

Les tribunaux font face à un risque d’augmentation inattendue de leur charge de travail qui peut mettre en péril la capacité du SCDATA à fournir le niveau de soutien nécessaire pour les tribunaux dans l’exécution de leurs mandats respectifs. Bien que les tribunaux n’aient aucun contrôle sur le nombre de cas, des stratégies seront élaborées pour faire face aux circonstances où les tribunaux seront appelés à traiter des demandes supérieures aux attentes. La surveillance des nouvelles tendances est de mise afin de déterminer les impacts potentiels sur le nombre de cas; le suivi des modifications législatives permet d’évaluer l’impact sur les ressources du SCDATA; les budgets et allocations sont étroitement surveillés pour permettre une réaffectation des ressources d’une façon appropriée si nécessaire.

Il y a aussi un risque pour la capacité du SCDATA à répondre à des attentes accrues en termes de responsabilisation organisationnelle, attentes relatives aux rapports, à la sécurité, à l’approvisionnement, etc. Pour atténuer ce risque, une stratégie de gestion des effectifs sera établie afin d’appuyer les priorités stratégiques de l’organisation et de s’assurer que le SCDATA possède les compétences, connaissances et ressources appropriées pour remplir son mandat.

En dépit des effets du changement, la haute direction devra s’ouvrir à celui-ci et favoriser une culture de leadership à tous les niveaux. Ainsi, le programme de transformation sera mis en valeur grâce au leadership exercé au niveau exécutif de l’organisation. En outre, le SCDATA planifiera, définira ses priorités et établira des modèles de gouvernance qui iront chercher les apports des employés et qui permettront la prise de décisions ponctuelles.

Enfin, le SCDATA ne dispose pas d’un cadre intégré de sécurité et de gestion d’urgence. Le SCDATA s’occupe actuellement d’élaborer un plan de sécurité ministérielle comme l’exigent la Politique sur la sécurité et la Directive sur la gestion de la sécurité ministérielle du gouvernement. Pour ce faire, le SCDATA évaluera sa capacité de faire face à des situations de risque pour la sécurité et de gestion des urgences pour ensuite faire les rectifications nécessaires. Le SCDATA développe également un plan de sécurité intégré, qui assure la conformité aux exigences de sécurité physique et de l’information.

Changements importants quant au fonctionnement, au personnel et aux programmes

Il n'y a pas eu de changement important quant aux programmes et à la structure du SCDATA depuis sa création le 1er novembre 2014. Le Tribunal de la sécurité sociale continue de recevoir des services de soutien d’EDSC en attendant sa transition, en cours de planification, vers le SCDATA.

Approbation des cadres supérieurs

Approuvé par:

Original signé par

--------------------------------------------

Marie-France Pelletier, administrateur en chef

Ottawa, Canada

Le 28 août 2015

Original signé par

------------------------------------------

Luc Robitaille, Directeur général par intérim, Services de gestion et Dirigeant principal des finances

État des autorisations (non vérifié)

(en dollars)

| Exercice 2015-2016 | |||

|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2016 * | Crédits utilisés pour le trimestre terminé le 30 juin 2015 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1 - Dépenses du programme | 69,987,637 | 14,119,063 | 14,119,063 |

| Moins : revenus affectés aux dépenses | (17,690,600) | ||

| Dépenses nettes du programme | 52,297,037 | 14,119,063 | 14,119,063 |

| Autorisations législatives budgétaires | 8,598,993 | 2,149,748 | 2,149,748 |

| Autorisations budgétaires totales | 60,896,030 | 16,268,811 | 16,268,811 |

* N’inclut que les Autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en dollars)

| Exercice 2015-2016 | |||

|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2016 | Dépensées durant le trimestre terminé le 30 juin 2015 | Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses: | |||

| Personnel | 60,021,569 | 14,243,251 | 14,243,251 |

| Transports et communications | 4,341,522 | 446,394 | 446,394 |

| Information | 463,413 | 140,664 | 140,664 |

| Services professionnels et spéciaux | 9,138,876 | 697,617 | 697,617 |

| Location | 1,954,045 | 129,165 | 129,165 |

| Services de réparation et d'entretien | 350,286 | 17,825 | 17,825 |

| Services publics, fournitures et approvisionnements | 688,301 | 68,691 | 68,691 |

| Acquisition de matériel et d’outillage | 1,289,562 | 64,212 | 64,212 |

| Autres subventions et paiements | 339,056 | 460,992 | 460,992 |

| Total des dépenses budgétaires brutes | 78,586,630 | 16,268,811 | 16,268,811 |

| Moins les revenus affectés aux dépenses : | |||

| Revenus | (17,690,600) | ||

| Total des revenus affectés aux dépenses | (17,690,600) | ||

| Dépenses budgétaires nettes totales | 60,896,030 | 16,268,811 | 16,268,811 |