Rapport financier trimestriel - Pour le trimestre se terminant le 30 septembre 2025

1. Introduction

Le présent rapport trimestriel doit être lu conjointement avec le Budget principal des dépenses et le Budget supplémentaire des dépenses de l’exercice 2025 à 2026. Il a été préparé par la direction, conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par la Directive sur les normes comptables, GC 4400 Rapport financier trimestriel ministériel, et a été révisé par le Comité d’audit interne de la Commission de la fonction publique du Canada.

Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

1.1 Pouvoirs et objectifs

La Commission de la fonction publique (la CFP) est un organisme indépendant créé en vertu de la Loi sur l’emploi dans la fonction publique et mentionné aux annexes I.1 et IV de la Loi sur la gestion des finances publiques.

On peut trouver une description sommaire des programmes de la CFP dans le Plan ministériel 2025-2026.

1.2 Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser de la CFP accordées par le Parlement et celles utilisées par la CFP, de manière cohérente avec le Budget principal des dépenses et les budgets supplémentaires des dépenses pour l’exercice financier 2025 à 2026. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées en vertu de lois de crédits, sous forme de limites annuelles, ou sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

La CFP utilise la méthode de comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore assujettis à une comptabilité axée sur les dépenses.

1.3 Structure financière

La structure financière de la CFP est composée d’autorisations budgétaires votées pour les dépenses du programme et des autorisations législatives pour les contributions aux régimes d’avantages sociaux des employés.

De même, la CFP a l’autorisation de dépenser les recettes qu’elle a perçues d’autres ministères et organismes au cours d’un exercice financier afin de s’acquitter des dépenses engagées durant le même exercice pour la prestation de produits et services en matière d’évaluation et de conseils.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

La présente section décrit les principaux éléments ayant contribué à la variation des ressources existantes pour l’exercice courant, et des dépenses réelles pour le trimestre qui s’est terminé le 30 septembre 2025.

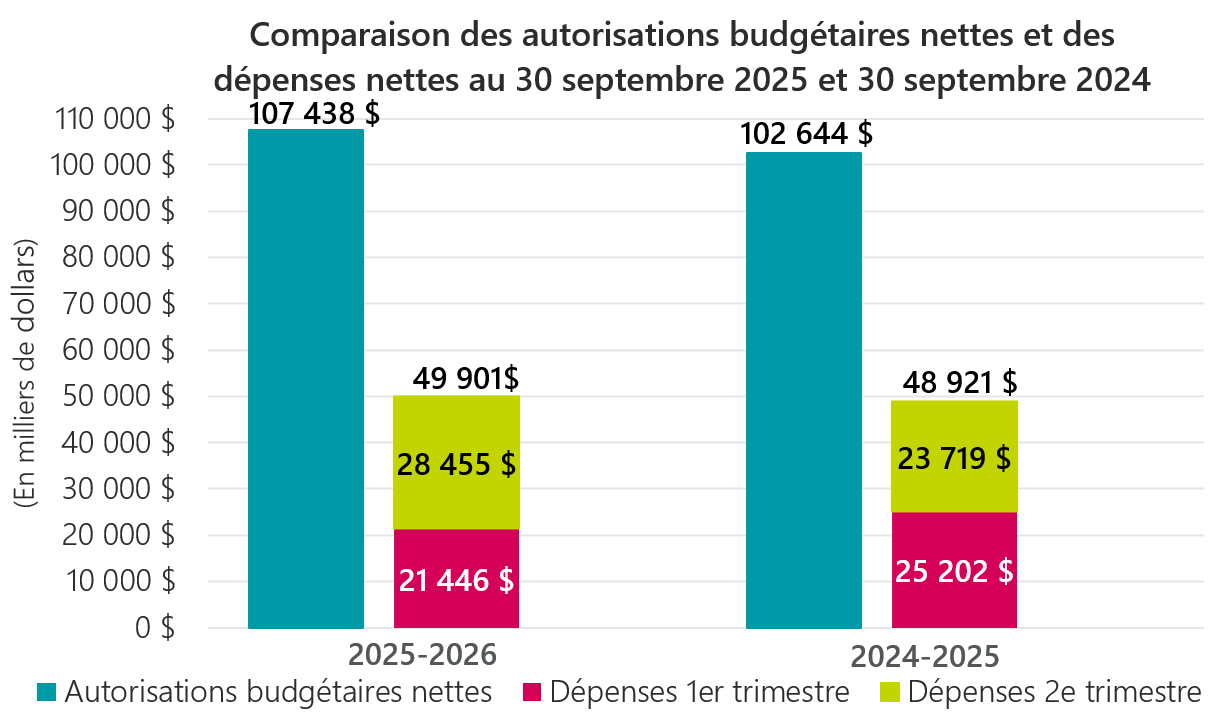

Le graphique suivant présente une comparaison des autorisations budgétaires nettes disponibles et des dépenses pour les trimestres qui se sont terminés le 30 septembre 2025 et le 30 septembre 2024, pour une combinaison du Crédit 1 – Dépenses du programme et des autorisations législatives de la CFP.

Version texte

Le graphique démontre un total des autorisation budgétaires nettes disponible de 107 438 milliers de dollars au 30 septembre 2025 et de 102 644 milliers de dollars au 30 septembre 2024. Il démontre aussi que le total des dépenses à ce jour s’élève à 49 901 milliers de dollars au 30 septembre 2025 comparativement à 48 921 milliers de dollars au 30 septembre 2024.

| Année | Autorisations budgétaires nettes | Dépenses 1er trimestre | Dépenses 2ième trimestre |

|---|---|---|---|

| 2025‑2026 | 107 438$ | 21 446 $ | 28 455 $ |

| 2024‑2025 | 102 644 $ | 25 202 $ | 23 719$ |

2.1 Changements importants visant les autorisations

Comme indiqué à la Section 6 – État des autorisations, au 30 septembre 2025, il y a eu une augmentation de 4 794 000 $ en crédits autorisés disponibles pour l’exercice courant, comparativement à l’exercice précédent.

Les principales raisons de ces écarts sont attribuables à ce qui suit :

- augmentation de 2 634 000 $ reçus du Secrétariat du Conseil du Trésor du Canada pour couvrir les salaires plus élevés en raison de la mise en œuvre des conventions collectives au cours de l’exercice précédent;

- augmentation de 1 810 000 $ du financement en raison des rajustements de la contribution de l’employeur au régime d’avantages sociaux des employés;

- augmentation de 695 000 $ du financement reçu du Secrétariat du Conseil du Trésor du Canada pour couvrir les dépenses de l’initiative relative à la Loi sur l’emploi dans la fonction publique;

- augmentation de 588 000 $ du financement reçu de 3 autres ministères pour la plateforme Système de ressourcement de la fonction publique, qui permet de gérer la dotation et les activités connexes;

- diminution de 634 000 $ du financement lié aux affectations bloquées pour la réorientation des dépenses;

- diminution de 197 000 $ du financement résultant de transferts visant à appuyer un réalignement des responsabilités liées aux services numériques;

- diminution de 102 000 $ du report du budget d’exploitation de fin d’exercice reçu pour l’exercice financier 2025 à 2026 comparativement à l’exercice financier précédent.

2.2 Changements importants visant les dépenses nettes de l’exercice précédent

Tel qu’indiqué à la Section 7 – Dépenses budgétaires par article courant, le total des dépenses budgétaires nettes du trimestre affiche une augmentation de 4 750 000 $, ou 20,0 %, passant de 23 705 000 $ à l’exercice 2024 à 2025 à 28 455 000 $ à l’exercice 2025 à 2026.

Les principales raisons de ces écarts sont attribuables à ce qui suit :

- augmentation de 4 163 000 $ au titre des dépenses de personnel, principalement attribuable à un décalage temporel :

- le Régime d’avantages sociaux des employés, la pension de retraite, le Régime de rentes du Québec, les prestations de décès et l’assurance-emploi ont été payés lors d’un autre trimestre comparativement à l’exercice financier 2024 à 2025,

- ce retard dans les paiements est dû à la facturation tardive résultant de la dissolution du Parlement;

- augmentation de 438 000 $ des dépenses pour le fonctionnement et l’entretien, résultant de ce qui suit :

- augmentation de 339 000 $ des autres subventions et paiements, résultant principalement d’une diminution du montant des trop-payés de salaire,

- augmentation de 118 000 $ des acquisitions de machinerie et d’équipement, résultant principalement d’une augmentation de l’achat de mobilier et ameublement de bureau pendant le deuxième trimestre,

- diminution de 19 000 $ des dépenses diverses;

- diminution de 149 000 $ des recettes affectées aux dépenses, est attribuable à un décalage dans les échéanciers de facturation :

- Cette année, la facturation a été effectuée au fur et à mesure des services rendus, tandis que l’an dernier, elle avait été retardée en raison d’une réorganisation interne, ce qui a influencé la comparaison des revenus d’une année à l’autre.

3. Risques et incertitudes

La CFP évolue dans un environnement dynamique, complexe et en constante évolution, qui exige efficacité, agilité et innovation afin de soutenir un processus d’embauche représentatif, non partisan et fondé sur le mérite dans les ministères et organismes fédéraux partout au Canada. Dans le cadre de son cycle de planification et de production de rapports, la CFP revoit chaque année ses risques organisationnels et assure une surveillance régulière. Cette surveillance comprend une analyse stratégique des facteurs de risque externes, des vulnérabilités internes ainsi que des possibilités à exploiter, susceptibles d’avoir une incidence sur les résultats de la CFP.

Les principaux risques de la CFP sont présentés dans son Plan ministériel 2025 à 2026, qui décrit ces risques dans le contexte opérationnel de l’organisation. La CFP atténue activement les risques cernés afin d’assurer la qualité des programmes et de la prestation des services, tout en améliorant les outils de technologies de l’information qui permettent d’offrir ces programmes et ces services. De plus, les risques opérationnels de la CFP sont recensés dans son plan stratégique triennal, accompagnés des stratégies d’atténuation correspondantes. Cet exercice s’inscrit dans une initiative de budgétisation axée sur les résultats. Le Secrétariat du Conseil du Trésor du Canada exige également que la CFP participe à un nouveau processus de risque et de conformité portant sur des domaines d’intérêt ciblés. Ce processus permet à la présidente de la CFP de vérifier que des mécanismes de contrôle et des pratiques sont en place à la CFP pour respecter les obligations légales et les politiques du Conseil du Trésor.

Afin de répondre à l’évolution possible de l’environnement de dotation de la fonction publique fédérale, au moment où les ministères et les organismes continuent de recentrer les dépenses gouvernementales pour produire des résultats pour les Canadiens, la CFP entend :

- collaborer avec les communautés de pratique pour renforcer les partenariats et maintenir la compétitivité de la fonction publique;

- favoriser l’adoption du numérique, et moderniser les systèmes de recrutement, de finances et d’approvisionnement;

- maintenir ses efforts de sensibilisation auprès des collèges et des universités afin de promouvoir des possibilités d’emploi de haute qualité dans la fonction publique fédérale.

En parallèle, la CFP poursuit ses efforts d’atténuation des risques susceptibles de nuire à la confiance du public envers l’impartialité politique et la non-partisanerie de la fonction publique fédérale, notamment en :

- enquêtant sur les allégations d’activités politiques inappropriées et en imposant des mesures correctives;

- sensibilisant les fonctionnaires à leurs droits et responsabilités en matière d’activités politiques, ainsi qu’aux règles et processus connexes.

La CFP examinera les demandes des employés souhaitant se porter candidats à une charge publique, cernera les risques relatifs à la neutralité politique et imposera des conditions afin d’atténuer les risques. De plus, pour faire face à l’évolution rapide des technologies de l’information et de l’intelligence artificielle, la CFP misera activement sur les mises à niveau technologiques, l’amélioration des solutions technologiques et la mise en œuvre de projets pilotes visant à améliorer l’expérience utilisateur, pour les intervenants internes et externes.

4. Changements importants liés aux activités, au personnel et aux programmes

Dans le cadre de ses efforts continus visant à moderniser la gestion financière et à améliorer l’efficacité opérationnelle, la CFP a mis en place un nouveau système financier, FreeBalance Version 7, en date du 1er août 2025.

5. Approbation des cadres supérieurs

Approuvé par :

Marie-Chantal Girard

Présidente

Farhat Khan, CPA

Dirigeante principale des finances

Gatineau, Canada

Le 28 novembre 2025

6. État des autorisations (non vérifié)

| États des autorisations | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2026 1 | Crédits utilisés pendant le trimestre qui s’est terminé le 30 septembre 2025 | Cumul annuel des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 net – Dépenses du programme | 93 651 | 21 547 | 42 989 |

| Législative ─ Remboursements de montants portés aux revenus d’exercices antérieurs | 0 | 10 | 13 |

| Législative-Dépenses des produits de la vente de biens excédentaires de l’État | 0 | 5 | 6 |

| Législatifs ─ Contribution de l’employeur au régime d’avantages sociaux des employés | 13 787 | 6 893 | 6 893 |

| Autorisations totales | 107 438 | 28 455 | 49 901 |

- Inclut seulement les autorisations existantes accordées par le Parlement à la fin du trimestre.

6. État des autorisations (non vérifié) [suite]

| États des autorisations | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2025 1 | Crédits utilisés pendant le trimestre qui s’est terminé le 30 septembre 2024 | Cumul annuel des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 net – Dépenses du programme | 90 667 | 20 723 | 42 931 |

| Législative ─ Remboursements de montants portés aux revenus d’exercices antérieurs | 0 | 2 | 2 |

| Législatifs ─ Contribution de l’employeur au régime d’avantages sociaux des employés | 11 977 | 2 994 | 5 988 |

| Autorisations totales | 102 644 | 23 719 | 48 921 |

- 1. Inclut seulement les autorisations existantes accordées par le Parlement à la fin du trimestre.

7. Dépenses budgétaires par article courant (non vérifiées)

| Article courant | Dépenses prévues pour l’exercice se terminant le 31 mars 2026 | Dépenses durant le trimestre qui s’est terminé le 30 septembre 2025 | Cumul annuel des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Personnel | 103 241 | 27 178 | 47 322 |

| Transport et télécommunications | 187 | 40 | 72 |

| Information | 243 | 32 | 52 |

| Services professionnels et spéciaux | 14 575 | 1 215 | 1 919 |

| Location | 1 783 | 291 | 1 380 |

| Réparation et entretien | 74 | 11 | 16 |

| Services publics fournitures et approvisionnement | 156 | 69 | 92 |

| Acquisition de matériel et d’outillage | 1 275 | 156 | 174 |

| Autres subventions et paiements | 156 | 414 | 484 |

| Total des dépenses budgétaires brutes | 121 690 | 29 406 | 51 511 |

| Moins les recettes affectées aux dépenses | (14 252) | (951) | (1 610) |

| Total des dépenses budgétaires nettes | 107 438 | 28 455 | 49 901 |

7. Dépenses budgétaires par article courant (non vérifiées) [suite]

| Article courant | Dépenses prévues pour l’exercice se terminant le 31 mars 2025 | Dépenses durant le trimestre qui s’est terminé le 30 septembre 2024 | Cumul annuel des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Personnel | 99 974 | 23 015 | 46 144 |

| Transport et télécommunications | 117 | 29 | 38 |

| Information | 244 | 22 | 29 |

| Services professionnels et spéciaux | 13 659 | 1 358 | 1 903 |

| Location | 1 442 | 220 | 1 757 |

| Réparation et entretien | 63 | 2 | 3 |

| Services publics, fournitures et approvisionnement | 116 | 46 | 61 |

| Acquisition de matériel et d’outillage | 1 166 | 38 | 75 |

| Autres subventions et paiements | 115 | 75 | 194 |

| Total des dépenses budgétaires brutes | 116 896 | 24 805 | 50 204 |

| Moins les recettes affectées aux dépenses | (14 252) | (1 086) | (1 283) |

| Total des dépenses budgétaires nettes | 102 644 | 23 719 | 48 921 |

Sauf avis contraire, le contenu de ce document peut, sans frais ni autre permission, être reproduit en tout ou en partie et par quelque moyen que ce soit à des fins personnelles ou publiques, mais non à des fins commerciales. La reproduction et la distribution à des fins commerciales sont interdites, sauf avec la permission écrite de la Commission de la fonction publique du Canada.

Pour plus d’information, communiquez avec :

Commission de la fonction publique du Canada

22, rue Eddy

Gatineau (Québec) K1A 0M7

Courriel : cfp.infocom.psc@cfp-psc.gc.ca

Site Web de l’éditeur : https://www.canada.ca/fr/commission-fonction-publique.html

© Sa Majesté le Roi du chef du Canada, représenté par la présidente de la Commission de la fonction publique du Canada, 2025

No de cat. SC12-4F-PDF (fichier PDF, français)

ISSN 2819-411X

No de cat. SC12-4E-PDF (fichier PDF, anglais)

ISSN 2819-4101