Évaluation du Programme canadien de prêts aux étudiants

De : Emploi et Développement social Canada

Sur cette page

- Liste des abréviations

- Liste des figures

- Liste des tableaux

- Sommaire

- Réponse de la direction et plan d’action

- Introduction

- Résultats de l’évaluation

- Conclusions et recommandations

- Annexe A : Questions d’évaluation

- Annexe B : Sources utilisées

- Annexe C : Défis méthodologiques de la mesure de l’impact des programmes de prêts et bourses pour les étudiants

- Annexe D : Figures supplémentaires

- Bibliographie

Formats substituts

Évaluation du Programme canadien de prêts aux étudiants [PDF - 2.49 Mo]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Liste des abréviations

- EDSC

- Emploi et Développement social Canada

- EPS

- Études postsecondaires

- PCPE

- Programme canadien de prêts aux étudiants

Liste des figures

- Figure 1 : Taux de fréquentation d’établissements postsecondaires

- Figure 2 : Connaissance de l’aide financière accordée par le Programme canadien de prêts aux étudiants

- Figure 3 : Connaissance de la part des prêts et bourses accordée par le gouvernement fédéral

- Figure 4 : Répercussions sur les études des emprunteurs s’ils n’avaient pas reçu de prêts et bourses du gouvernement, ou s’ils n’avaient obtenu que la moitié du montant

- Figure 5 : Probabilité que les étudiants s’inscrivent au même programme s’ils n’avaient pas reçu de prêts et bourses, ou s’ils n’en avaient reçu que la moitié

- Figure 6 : Nombre d’heures travaillées en moyenne par semaine de cours pour ceux qui travaillaient

- Figure 7 : Répercussion d’un emploi sur les notes et le rendement scolaire

- Figure 8 : Raisons de l’abandon des études

- Figure 9 : Facteurs qui influencent la capacité des étudiants de couvrir leurs frais de subsistance et liés à l’éducation pour ceux qui ont abandonné leurs études

- Figure 10 : Proportion (%) d’étudiants qui n’auraient pas suivi le même programme ou fait d’études postsecondaires avec seulement la moitié de leurs prêts et bourses

- Figure 11 : La proportion d’étudiants qui n’ont pas terminé leur programme d’études (2 ans après leur dernière période de prêt)

- Figure 12 : La proportion d’étudiants selon qui les prêts et bourses reçus étaient insuffisants pour répondre à leurs besoins financiers

- Figure 13 : La proportion (%) d’étudiants qui n’auraient probablement pas terminé leurs études postsecondaires s’ils avaient reçu seulement la moitié de leurs prêts et bourses ou ’ils n’avaient reçu aucune aide financières

Liste des tableaux

- Tableau 1 : Plan d’action de la direction pour la recommandation 1

- Tableau 2 : Plan d’action de la direction pour la recommandation 2

- Tableau 3 : Préoccupations principales des bénéficiaires du Programme lors de l’inscription à un programme d’études postsecondaires

- Tableau 4 : Degré de préoccupation des emprunteurs pendant leurs études, relativement aux dettes d’études

- Tableau 5 : La probabilité de terminer leurs études sans les prêts et bourses du gouvernement chez ceux qui ont obtenu leur diplôme

- Tableau 6 : D’accord que les prêts et bourses du gouvernement étaient suffisants

- Tableau 7 : Probabilité de poursuivre les études si le montant du prêt étudiant avait été plus élevé

Sommaire

Le Programme canadien de prêts aux étudiants offre aux étudiants de l’aide financière afin de leur permettre de faire des études postsecondaires et d’en couvrir les frais. De 2018 à 2019, le Programme a octroyé 5,2 milliards de dollars en prêts et bourses à 700 000 étudiantsFootnote 1. Le gouvernement fédéral travaille en partenariat avec les gouvernements des provinces et des territoires participants pour accorder des prêts et bourses aux étudiants. Le Programme canadien de prêts aux étudiants finance environ 60 % des prêts et bourses dont bénéficient les étudiants à temps plein. Les provinces et les territoires couvrent le 40 % des coûts restants.

Le présent rapport présente les principales constatations sur l’impact des prêts et bourses sur les études et la diplomation postsecondaires. L’évaluation se concentre sur la période la plus récente précédant la pandémie de COVID-19. De plus, le rapport souligne brièvement les efforts gouvernementaux déployés en soutien aux étudiants durant la pandémie. La période couvrant la pandémie de COVID-19 pourra faire l’objet d’une étude plus approfondie lors d’une évaluation future.

Principales constatations

La majorité des emprunteurs connaissaient le Programme canadien de prêts aux étudiants, mais beaucoup ont admis avoir une connaissance limitée du programme.

La majorité (66 %) des emprunteurs savaient que le gouvernement fédéral octroie des prêts et bourses aux étudiants. Toutefois, peu d’entre eux (17 %) connaissaient l’importance de la contribution fédérale par rapport au total de l’aide financière reçue.

Beaucoup de participants aux groupes de discussion avaient une compréhension limitée des critères selon lesquels leurs prêts et bourses leur étaient accordés, y compris ceux qui en influencent le montant.

Les emprunteurs ont mentionné que le programme facilite l’accès aux études postsecondaires.

Un total de 91 % des répondants ont indiqué qu’avant de faire une demande de prêts et bourses, ils étaient inquiets de ne pas avoir les moyens de couvrir leurs frais de subsistance et les frais liés aux études. Pour la plupart, cette inquiétude s’est estompée après avoir pris connaissance du montant de prêts et bourses qui leur serait accordé.

Certains emprunteurs (13 %) ont affirmé qu’ils n’auraient pas fait d’études postsecondaires sans la part fédérale de leurs prêts et bourses. Beaucoup (41 %) auraient retardé leurs études sans la part fédérale. Beaucoup (39 %) ont précisé qu’ils ne se seraient probablement pas inscrits au même programme d’études, sans la part fédérale de leurs prêts et bourses.

De nombreux participants aux groupes de discussion ont dit qu’ils auraient entrepris leurs études postsecondaires même s’ils n’avaient été admissibles qu’aux prêts et non aux bourses. Pour certains néanmoins, les bourses ont fait une différence puisqu’elles ont contribué à remplacer une partie des prêts.

Les étudiants ont souligné qu’ils auraient fait des choix différents pour que leurs études soient plus abordables s’ils avaient obtenu moins de prêts et bourses. Par exemple, ils auraient choisi un programme ou un établissement d’enseignement moins coûteux. D’autres auraient cherché des sources de financement supplémentaires. Dans les groupes de discussion, beaucoup de parents à faible revenu ont mentionné que leurs enfants avaient basé leur choix de programme ou d’établissement en fonction du montant de prêts et bourses obtenu.

Les étudiants ont indiqué que le Programme les a aidés à terminer leurs études postsecondaires. Toutefois, les frais de subsistance et les frais liés aux études demeurent une grande préoccupation pour plusieurs.

La plupart (83 %) des participants avaient terminé leur programme postsecondaire (2 ans après leur dernière période de prêt étudiant). Chez les emprunteurs qui avaient terminé leur programme d’études, environ le tiers (36 %) a affirmé qu’il est peu probable qu’ils auraient complété leurs études sans la part fédérale de leurs prêts et bourses.

La plupart des étudiants (74 %) considéraient que les prêts et bourses reçus du gouvernement étaient suffisants pour couvrir leurs besoins financiers pendant leurs études. Le quart (26 %) des emprunteurs qui n’étaient pas de cet avis ont indiqué qu’ils auraient, en moyenne, eu besoin de 10 000 $ supplémentaires pour couvrir leurs dépenses. Les étudiants ont dû faire face à des défis financiers imprévus lors de leurs études et certaines dépenses étaient de beaucoup supérieures à ce qu’ils avaient anticipé. Par exemple, la plupart des participants aux groupes de discussion ne s’attendaient pas à ce que les manuels et autres matériels scolaires obligatoires soient aussi dispendieux. De surcroît, pour beaucoup d’étudiants, le coût du logement et de la nourriture était supérieur aux allocations prévues par le Programme. Ce dernier utilise des montants prédéterminés pour le logement et la nourriture dans le calcul des prêts auxquels ont droit les étudiants. Dans l’ensemble, plus de 40 % des répondants ont mentionné avoir craint, pendant leurs études, de ne pouvoir terminer leur programme faute de moyens financiers.

Beaucoup de ceux qui ont abandonné leur programme avant la fin l’ont fait pour des raisons financières (47 %). Les principales raisons mentionnées étaient un emploi insuffisamment payant (68 %), des frais de subsistance plus élevés que prévu (64 %) et des frais liés aux études plus élevés que prévu (56 %). Plus de la moitié (58 %) des étudiants ayant abandonné ont affirmé qu’ils auraient poursuivi leurs études s’ils avaient obtenu un prêt étudiant plus important.

Certains groupes vulnérables comptent particulièrement sur le Programme pour faire des études postsecondaires et pour obtenir leur diplôme.

Les étudiants appartenant à certains groupes avaient davantage tendance à indiquer qu’ils n’auraient pas suivi le même programme, qu’ils n’auraient pas fait d’études postsecondaires ou qu’ils n’auraient pas obtenu leur diplôme sans la part fédérale de leurs prêts et bourses. Par exemple, plus de la moitié des étudiants monoparentaux (57 %) ne se seraient pas inscrits au même programme et 31 % n’auraient pas fait d’études postsecondaires sans la part fédérale des prêts et bourses. D’autres groupes, comme les étudiants en situation de handicap, les étudiants autochtones, les étudiants plus âgés (30 ans et plus), les étudiants mariés et les nouveaux immigrants ont également fait ce genre d’affirmation plus souvent que la moyenne. Parmi les diplômés, entre 40 et 55 % des étudiants ayant des enfants (célibataires ou non), des étudiants mariés sans enfant, des étudiants en situation de handicap, des étudiants autochtones et des étudiants plus âgés ont affirmé qu’ils n’auraient pas obtenu leur diplôme sans la part fédérale de leurs prêts et bourses. De tels résultats soulignent l’importance du Programme canadien de prêts aux étudiants pour ces groupes.

Deux recommandations:

- étudier les besoins financiers des étudiants en vue de définir les lacunes en matière de financement auxquelles ils sont confrontés;

- amener les bénéficiaires de prêts de bourses canadiens à mieux connaître et mieux comprendre le Programme.

Réponse de la direction et plan d’action

La Direction générale de l’apprentissage souhaite remercier la Direction de l’évaluation ainsi que toutes les parties ayant participé à l’évaluation du Programme canadien de prêts aux étudiants (PCPE). Nous désirons remercier particulièrement tous les intervenants, les informateurs clés et les responsables de programme consultés.

Le gouvernement du Canada aide les Canadiens à accéder aux études postsecondaires (EPS). Grâce au PCPE, les Canadiens admissibles, inscrits à un programme d’EPS menant à un grade, un diplôme ou un certificat offert par un établissement d’enseignement reconnu, reçoivent des prêts et bourses.

Le PCPE octroie des prêts et bourses et offre de l’aide au remboursement afin d’aider les Canadiens à payer leurs EPS. De 2018 à 2019, le Programme a octroyé 5,2 milliards de dollars en prêts et bourses à 700 000 étudiants. Le gouvernement fédéral travaille en partenariat avec les gouvernements des provinces et des territoires participants pour accorder des prêts et bourses aux étudiants. Le gouvernement fédéral finance environ 60 % des prêts et bourses que reçoivent les étudiants à temps plein par le biais du PCPE. Les provinces et territoires financent le 40 % restant.

L’évaluation a révélé que plusieurs bénéficiaires du PCPE étaient d’avis que celui-ci facilitait l’accès aux EPS et que le Programme les avait aidés à terminer les leurs. La majorité des bénéficiaires du PCPE connaissaient l’aide financière aux étudiants. Cependant, beaucoup ont rapporté une compréhension limitée du Programme et ils avaient de réelles préoccupations concernant les coûts liés à leurs EPS. Les conclusions de ce rapport aideront les responsables du PCPE à mieux faire connaître le Programme. Par ailleurs, elles leur permettront de continuer à développer des stratégies pour que les EPS soient plus accessibles pour les Canadiens.

Recommandation #1

Étudier les besoins financiers des étudiants en vue de définir les lacunes en matière de financement auxquelles ils sont confrontés.

Réponse de la direction

La Direction générale de l’apprentissage accepte cette recommandation.

Les conclusions mettent en lumière l’importance du PCPE et l’impact de l’aide financière aux étudiants sur l’accès aux EPS et la diplomation.

Le PCPE accorde aux étudiants admissibles des prêts et bourses qui les aident à payer les frais d’admission, les livres, les frais obligatoires, les frais de subsistance et le transport. Le besoin financier d’un étudiant est calculé en soustrayant ses ressources des coûts admissibles. Le Programme considère les frais liés aux EPS comme une responsabilité partagée; il ne les couvre donc pas entièrement. Il est plutôt conçu pour complémenter les autres ressources financières des étudiants, par exemple leur revenu, leurs actifs, les contributions parentales ou provenant du conjoint et les programmes des provinces et territoires. Les étudiants contribuent au coût des études en déboursant jusqu’à 3 000 $ par année de prêts. Le montant exact de la contribution est déterminé selon le revenu familial brut et la taille de la famille.

Le PCPE travaille étroitement avec les provinces et territoires afin de trouver des solutions qui répondent mieux aux besoins financiers des étudiants. Les conclusions de ce rapport ont mis en évidence les répercussions des préoccupations financières des étudiants avant le dépôt d’une demande de prêts et bourses, mais aussi pendant leurs études. Questionnés sur leurs principales préoccupations au moment de soumettre leur demande d’admission aux EPS, les étudiants ont nommé les préoccupations financières plus souvent que les préoccupations académiques.

La plupart des étudiants ont indiqué que leurs prêts et bourses étaient suffisants pour répondre à leurs besoins financiers. Néanmoins, beaucoup ont affirmé n’avoir pu terminer leurs études pour des raisons financières. Les préoccupations portaient sur les frais de subsistance tels que le logement et la nourriture. Le PCPE travaillera avec les provinces et territoires pour analyser les besoins financiers des étudiants et les lacunes en matière de financement auxquelles ils sont confrontés.

| Plan d’action de la direction | Date d’achèvement |

|---|---|

| 1.1 Proposer un plan de travail aux provinces et territoires afin d’analyser les besoins financiers des étudiants et de définir les lacunes en matière de financement auxquelles sont confrontés les bénéficiaires du PCPE | Automne 2021 |

| 1.2 Évaluer le besoin de mettre à jour l’évaluation des coûts et des ressources, y compris pour les étudiants faisant face à des obstacles supplémentaires | Automne 2022 |

Recommandation #2

Amener les bénéficiaires de prêts de bourses canadiens à mieux connaître et à mieux comprendre le Programme.

Réponse de la direction

La Direction générale de l’apprentissage accepte cette recommandation et s’engage à aider les bénéficiaires à mieux connaître et à mieux comprendre le Programme. En collaboration avec l’Agence de la consommation en matière financière du Canada, le PCPE a déjà fait des progrès en ce sens en augmentant les ressources disponibles :

- le site Web du Centre de service national de prêts aux étudiants a été amélioré pour s’assurer que les étudiants comprennent mieux le processus de prêt. Par exemple, en novembre 2019, le Programme a mis en place un conseiller virtuel en remboursement. Cet outil interactif offre des conseils personnalisés en matière de gestion de dette aux étudiants qui commencent le remboursement de leur prêt, selon leur situation personnelle;

- le Programme a lancé, en 2020, une nouvelle page Web sur les connaissances financières;

- le Programme a mis en place, en 2021, un nouvel envoi de courriel pour communiquer avec les étudiants avant qu’ils commencent le remboursement de leur prêt. Le Programme a également ajouté une section « Foire aux questions » et des vidéos YouTube sur des sujets comme le remboursement;

- le Programme prévoit d’autres communications concernant les connaissances financières pour s’assurer que les étudiants comprennent le Programme et les obligations liées aux prêts.

De plus, le PCPE prépare une campagne de sensibilisation pour passer d’une vision du programme basé essentiellement sur les prêts à un programme qui offre une variété d’options d’aide financière. Le PCPE est actuellement en consultation avec des intervenants dans le but de sensibiliser davantage les bénéficiaires au soutien offert et de multiplier les occasions d’améliorer leurs connaissances financières. Cette consultation aborde entre autres la faisabilité de modules sur les connaissances financières et d’autres moyens d’augmenter la compréhension des bénéficiaires.

| Plan d’action de la direction | Date d’achèvement |

|---|---|

| 2.1 Le Programme travaille en partenariat avec la Direction générale des affaires publiques et des relations avec les intervenants à l’élaboration et à la mise en œuvre d’un plan de sensibilisation. Ce dernier viserait à donner plus d’information concernant les prêts étudiants et l’aide au remboursement, tout en ciblant particulièrement les groupes vulnérables. | Printemps 2023 |

| 2.2 Le Programme travaillera avec des intervenants et les provinces et territoires afin de mettre en place des initiatives pour que les étudiants comprennent mieux le Programme. | Automne 2022 |

| 2.3 Le Programme poursuit l’élaboration d’outils virtuels pour faciliter l’accès à l’information pour les étudiants qui bénéficient de prêts étudiants. | Été 2022 |

Introduction

Le Programme canadien de prêts aux étudiants offre de l’aide financière aux étudiants afin de leur permettre de faire des études postsecondaires. De 2018 à 2019, le Programme a versé 5,2 milliards de dollars en prêts et en bourses à environ 700 000 étudiants.Footnote 2

Le gouvernement du Canada travaille en partenariat avec les gouvernements provinciaux et territoriauxFootnote 3 participants pour fournir une aide financière aux étudiants canadiens.

Une seule demande faite auprès de la province ou du territoire permet d’évaluer l’admissibilité des demandeurs en vue de prêts et bourses provinciaux et fédéraux. Environ 60 % du montant des prêts et bourses des étudiants à temps plein provient du gouvernement du Canada, l’autre 40 % provient de leur province ou de leur territoire.Footnote 4

1.1 Contexte de l’évaluation

La dernière évaluation du Programme a été complétée en juin 2016 et elle se penchait sur les mesures apportées par le budget 2008 (c’est-à-dire les bourses, le Programme d’aide au remboursement et l’amélioration de l’accès aux prêts pour les étudiants à temps partiel et les étudiants mariés ou en union de fait). L’évaluation a souligné l’importance d’offrir des bourses d’études parallèlement aux prêts, car les bourses rendent les études postsecondaires plus accessibles pour les étudiants défavorisés comme les étudiants issus de famille à faible revenu, les étudiants avec enfants et les étudiants en situation de handicap. Un sondage a révélé que 17,6 % des bénéficiaires des bourses d’études canadiennes n’auraient pas poursuivi leurs études si les bourses d’études avaient été immédiatement éliminées et remplacées par des prêts étudiants. De plus amples détails sur l’évaluation de 2016 peuvent être consultés en ligne.

L’évaluation actuelle s’attarde sur l’impact des prêts et bourses sur l’accès aux études postsecondaires, la persévérance scolaire et la diplomation (les questions d’évaluation sont présentées à l’annexe A).

L’objectif de l’évaluation était d’analyser l’impact du Programme dans la période la plus récente précèdent la pandémie de COVID-19. Un résumé des efforts déployés par le gouvernement fédéral pour soutenir les étudiants pendant la période de pandémie est présenté à la section 1.3. La période de COVID‑19 pourra être étudiée davantage lors d’une évaluation subséquente, puisqu’elle pourrait nécessiter une analyse séparée.

L’évaluation a permis de recueillir des données tout au long de 2020 auprès de nouveaux demandeurs, d’étudiants poursuivant la dernière année de leur programme d’études et d’anciens bénéficiaires du Programme, dans le but d’avoir en main la perspective des étudiants à différents moments de leur parcours.

Lors de la collecte des données, l’évaluation s’est concentrée sur la période précédant la pandémie de COVID‑19, même si les sondages et certains groupes de discussion ont eu lieu pendant celle-ci. Ceci avait comme objectif d’assurer que les résultats de l’évaluation soient représentatifs du fonctionnement normal du Programme, et non le résultat des circonstances particulières de la pandémie.

Néanmoins, la participation aux sondages et aux groupes de discussion ainsi que les résultats obtenus ont probablement été influencés par la pandémie. Il est impossible de savoir à quel point la participation et les résultats ont été influencés.

L’évaluation était basée sur 5 sources de données (voir l’annexe B pour de plus amples renseignements sur les sources de données) :

- une revue de la littérature de plus de 100 études;

- 2 sondages :

- un sondage de nouveaux participants au Programme mené auprès de 4 800 étudiants à la fin de leur première année d’étude;

- un sondage postérieur aux études mené auprès de 3 400 anciens bénéficiaires du Programme (sondés 2 ans après leur dernière année de prêt ou de bourse, soit 2017 à 2018).

- 16 groupes de discussion :

- 8 groupes de discussion en personne avec des nouveaux bénéficiaires du Programme (qui étaient à la fin de leur première année) et des parents de nouveaux bénéficiaires;

- 8 groupes de discussion en ligne avec des emprunteurs en dernière année de leur programme.

1.2 Contexte du programme

1.2.1 Résultats du programme et indicateurs liés aux études postsecondaires

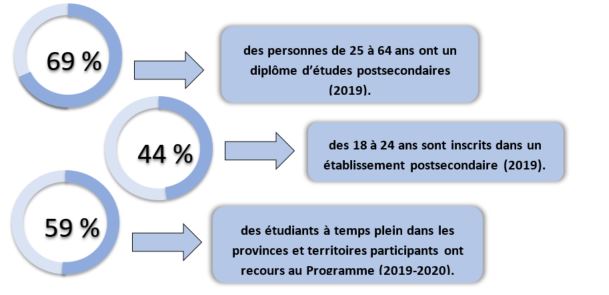

Un des objectifs du gouvernement du Canada est d’aider les Canadiens à accéder aux études postsecondaires et ainsi acquérir les compétences et la formation nécessaires à leur réussite sur le marché du travailFootnote 5. En offrant des prêts et bourses aux étudiants issus de famille à faible ou moyen revenu, il cherche à atténuer les contraintes financières qui pourraient les empêcher d’accéder aux études postsecondaires et d’obtenir la formation qu’ils désirentFootnote 6. Les études postsecondaires sont chose courante au Canada (figure 1) et elles sont importantes pour beaucoup de Canadiens. Par exemple, un des participants aux groupes de discussion a mentionné ce qui suit :

« Je savais que je devais faire des études postsecondaires pour avoir une bonne carrière et bien gagner ma vie. »

Participant au groupe de discussion

Sources : Statistique Canada (2020) et EDSC (2020c).

Figure 1 – Version texte

| Indicateurs de fréquentation | Pourcentage |

|---|---|

| Personnes de 25 à 64 ans qui ont un diplôme d’études postsecondaires (2019) | 69 % |

| 18 à 24 ans qui sont inscrits dans un établissement postsecondaire (2019) | 44 % |

| Étudiants à temps plein dans les provinces et territoires participants qui ont recours au Programme (2019 à 2020) | 59 % |

1.2.2 Frais de scolarité, aide aux étudiants et bénéficiaires du Programme

Le coût des études universitaires est estimé à 20 000 $ par année pour les étudiants qui ne demeurent pas chez leurs parents et à 9 000 $ pour ceux qui vivent à la maisonFootnote 7. Le coût des études collégiales devrait être semblable, avec certaines divergences en raison du montant des frais de scolarité et de la durée des études. Étant donné les coûts considérables des études postsecondaires, la plupart des étudiants font appel à différentes sources de financement : le revenu d’un emploi, leurs économies, les bourses et les prêts étudiants, la contribution des parents, des bourses d’études, etc.

Le Programme vient en aide à près de 60 % des étudiants à temps plein des provinces et territoires participantsFootnote 8. Le Programme n’est pas conçu pour couvrir l’entièreté des dépenses liées aux études postsecondaires; il vise plutôt à complémenter les fonds dont disposent les étudiants provenant des sources susmentionnées.

La moyenne des prêts accordés par le Programme canadien de prêts aux étudiants était de 6 000 $ de 2018 à 2019 pour les étudiants à temps plein. La moyenne des bourses était de 3 000 $Footnote 9. La moyenne de l’aide financière reçue par les bénéficiaires du Programme était de 8 000 $, puisque ce ne sont pas tous les bénéficiaires qui obtiennent une bourseFootnote 10.

Les bourses sont destinées à différents groupes : les étudiants à faible revenu, les étudiants à revenu moyen, les étudiants avec personne à charge, les étudiants qui n’ont pas fréquenté l’école depuis plus de 10 ans et les étudiants en situation de handicap.

Les besoins financiers des étudiants diffèrent grandement selon leur situation familiale et financière. Le Programme tient compte de ces éléments lors de l’évaluation des besoinsFootnote 11, un processus qui aide à établir l’admissibilité et le montant de prêts et bourses que chaque étudiant recevra.

- La moitié (46 %) des bénéficiaires du Programme sont considérées comme personne à charge de leurs parents (dont la moitié vivent hors du foyer familial).

- Les célibataires considérés comme indépendants financièrement et sans enfant représentent 39 %.

- Les étudiants mariés (ou en union de fait) avec enfants représentent 7 %, 5 % sont des parents seuls et 4 % sont mariés sans enfantFootnote 12.

Par conséquent, le montant de l’aide financière et son importance pour chaque bénéficiaire peuvent varier considérablement puisque le montant est calculé en fonction des besoins (certains reçoivent plus que d’autres). L’impact du Programme devrait donc elle aussi varier d’un participant à l’autre.

1.3 Soutien gouvernemental aux étudiants durant la pandémie de COVID-19

Le gouvernement du Canada a mis en place plusieurs mesures pour soutenir financièrement les étudiants pendant la pandémie de COVID-19, afin que les personnes confrontées à des difficultés en raison de la pandémie puissent accéder aux études postsecondaires.

Durant l’été 2020, la Prestation canadienne d’urgence pour les étudiants a permis de soutenir financièrement les étudiants postsecondaires et les nouveaux diplômés d’établissements d’enseignement secondaire et postsecondaire qui, en raison de la pandémie, n’étaient pas en mesure de travailler ou de trouver un emploi.

Les demandeurs ont reçu 1 250 $ par période de 4 semaines pour un maximum de 16 semaines. Ils pouvaient également obtenir un montant supplémentaire de 750 $ (pour un total de 2 000 $) pour chaque période de 4 semaines s’ils étaient aux prises avec un handicap ou avaient des personnes à charge. Plus de 700 000 étudiants ont profité de cette mesureFootnote 13.

Pour l’année scolaire 2020 à 2021, il y a eu d’importantes améliorations à l’aide financière sous forme de bourses et de prêts du Programme canadien de prêts aux étudiants. Il s’agissait, notamment, des changements suivants :

- le montant des bourses a été doublé pour atteindre jusqu’à 6 000 $ pour les étudiants à temps plein et jusqu’à 3 600 $ pour les étudiants à temps partiel. Le montant des bourses additionnelles pour les étudiants en situation de handicap et les étudiants avec personnes à charge a également doublé pour un maximum de 4 000 $;

- les contributions de l’étudiant et du conjoint ont été éliminées des ressources financières de l’étudiant utilisées dans le calcul des prêts étudiants. Ceci augmente le montant d’aide financière auquel les étudiants ont droit et rend plus étudiants admissibles;

- le montant hebdomadaire maximal du prêt est passé de 210 $ à 350 $, permettant aux étudiants qui ont de plus grands besoins financiers d’obtenir un prêt plus généreux.

Finalement, le gouvernement a gelé pendant 6 mois les remboursements et l’accumulation des intérêts sur les prêts étudiants fédéraux, soit d’avril à septembre 2020. Par ailleurs, dans l’Énoncé économique de l’automne 2020, le gouvernement a annoncé que les intérêts sur les prêts étudiants fédéraux seraient éliminés pour toute l’année scolaire 2021 à 2022.

Résultats de l’évaluation

2.1 Connaissance et compréhension du Programme canadien de prêts aux étudiants

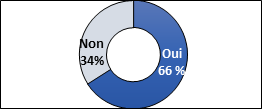

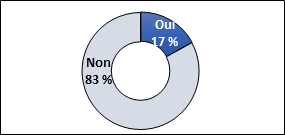

La majorité des emprunteurs savaient que le gouvernement fédéral accordait des prêts et bourses aux étudiants. Cependant, seule une minorité d’entre eux comprenaient quelle était l’importance de la part fédérale par rapport au total de l’aide financière reçue.

- En tout, deux tiers (66 %) des répondants ont indiqué qu’avant de répondre au sondage ils savaient que le gouvernement fédéral, par le biais du Programme canadien de prêts aux étudiants, accordait de l’aide financière aux étudiants (figure 2).

- Toutefois, seulement 17 % des répondants connaissaient approximativement la part des prêts et bourses accordée par le programme fédéral (figure 3)Footnote 14.

- Les degrés de connaissance variables du programme fédéral représentaient un défi pour l’évaluation lorsqu’il était question de demander aux étudiants quel impact le Programme canadien de prêts aux étudiants avait sur leurs études.

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

Figure 2 – Version texte

| Connaissance de l’aide financière accordée par le Programme canadien de prêts aux étudiants | Pourcentage |

|---|---|

| Oui | 66% |

| Non | 34% |

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

Figure 3 – Version texte

| Connaissance de la part des prêts et bourses accordée par le gouvernement fédéral | Pourcentage |

|---|---|

| Oui | 17% |

| Non | 83% |

De nombreux emprunteurs en savaient très peu sur les critères utilisés pour calculer le montant de leurs prêts et bourses.

Les participants aux groupes de discussion ont mentionné avoir pris connaissance des facteurs qui influencent le calcul des prêts et bourses au moment de présenter leur demande. Lorsque questionnés sur leur connaissance des différents facteurs qui déterminent le montant des prêts et bourses, de nombreux Footnote 15 participants ont expliqué qu’ils ne comprenaient pas vraiment tous les facteurs qui entrent en ligne de compte. Beaucoup ont rapporté qu’ils ne savaient pas comment le montant des prêts et bourses était calculé.

- Beaucoup ont affirmé être incapables d’estimer le montant de leurs prêts et bourses avant que celui-ci soit confirmé par le programme.

- Beaucoup se sont basés sur le montant reçu l’année précédente pour estimer celui à recevoir, mais quelques-uns ont souligné que leur estimation était incorrecte en raison de changements dans leur situation qui avaient influencé le calcul.

De nombreux participants aux groupes de discussion ont mentionné avoir trouvé en ligne des renseignements concernant les prêts et bourses. Beaucoup avaient également obtenu de l’information à l’école secondaire ou à l’établissement postsecondaire qu’ils fréquentaient. Beaucoup avaient essentiellement reçu des renseignements concernant le processus de demande. Certains des participants aux groupes de discussion jugeaient que les renseignements sur les prêts et bourses sont difficiles à trouver et sont trop complexes. Par exemple, quelques-uns :

- suggèrent que le site Web où déposer une demande de prêts et bourses soit amélioré pour être plus convivial et pour faciliter la navigation et la recherche d’information et qu’il devrait être mieux adapté aux téléphones intelligents;

- mentionnent que les sites Web analogues de l’Ontario et de la Colombie-Britannique sont plus conviviaux que ceux du gouvernement du Canada et du Centre de service national de prêts aux étudiants et la recherche d’information y est plus facile;

- aimeraient que de l’information plus détaillée concernant le calcul des prêts et bourses et les critères sur lesquels il est basé soit facilement accessible.

Il convient de souligner que le Ministère travaille à une vaste campagne de sensibilisation et d’acquisition de connaissances financières relativement aux prêts et bourses dans le but d’améliorer les outils actuels et la présentation de l’information du Programme.

2.2 L’impact des prêts et bourses étudiants sur l’accès aux études postsecondaires

Avant de s’inscrire à un programme d’études postsecondaires, les nouveaux bénéficiaires de prêts étudiants craignaient ne pas avoir suffisamment d’argent pour payer leurs frais de subsistance et le coût des études. Pour la plupart, cette inquiétude s’est estompée après avoir pris connaissance du montant de prêts et bourses qui leur serait accordé.

Au total, 91 % des nouveaux bénéficiaires de prêts étudiants se disaient inquiets de ne pas avoir suffisamment d’argent pour payer leurs frais de subsistance et le coût des études avant de s’inscrire à un programme d’études postsecondaires (dont 54 % se disaient très inquiets). Environ 7 % n’étaient pas très inquiets et seulement 1 % ne l’étaient pas du tout.

Lorsque questionnés sur leurs principales préoccupations lors de leur inscription à un programme d’études postsecondaires, les étudiants mentionnaient plus souvent des préoccupations financières que des préoccupations académiques (tableau 3).

Après avoir pris connaissance du montant de leurs prêts et bourses, 80 % des nouveaux bénéficiaires avaient alors confiance qu’ils auraient suffisamment d’argent pour couvrir les dépenses liées aux études et leurs frais de subsistance. Toutefois, 16 % des nouveaux bénéficiaires n’étaient pas très confiants et 4 % ne l’étaient pas du tout.

| Préoccupations lors de l’inscription | Pourcentage |

|---|---|

| Les frais de scolarité, le coût des livres et du matériel requis pour les cours | 82 % |

| Les frais de subsistance (par exemple, le loyer et la nourriture) | 64 % |

| Les dépenses imprévues potentielles | 57 % |

| Les travaux de cours difficiles et maintenir de bonnes notes | 52 % |

| L’admission dans le programme choisi | 44 % |

| L’équilibre entre les travaux scolaires et l’emploi | 41 % |

| L’équilibre entre les travaux scolaires et la vie sociale | 39 % |

| Le transport entre la maison et l’école | 30 % |

| L’intégration dans le milieu et les nouveaux amis | 30 % |

| Le fait de devoir déménager | 18 % |

| Des problèmes de santé ou personnels | 15 % |

Source : Enquête auprès des nouveaux bénéficiaires (2020).

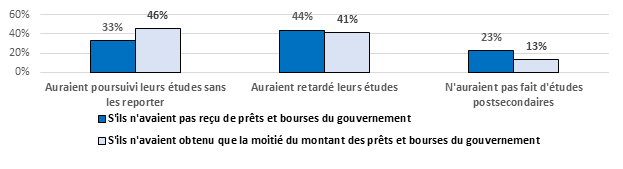

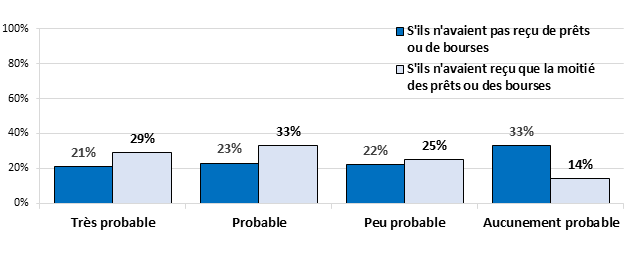

Certains emprunteurs n’auraient pas fait d’études postsecondaires sans la part fédérale de leurs prêts et bourses. Beaucoup auraient retardé leurs études.

Dans l’ensemble, 13 % des emprunteurs ont affirmé qu’ils n’auraient pas fait d’études postsecondaires s’ils avaient reçu seulement la moitié du montant de leurs prêts et bourses (figure 4). La moitié du montant représente approximativement la part fédérale (voir l’encadré plus bas). Près de la moitié (41 %) des emprunteurs auraient retardé leurs études dans une telle situation. Au contraire, la moitié (46 %) auraient poursuivi leurs études sans les reporter.

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

Figure 4 – Version texte

| Répercussions sur les études des emprunteurs s’ils n’avaient pas reçu de prêts et bourses du gouvernement, ou s’ils n’avaient obtenu que la moitié du montant | S’ils n’avaient pas reçu de prêts et bourses du gouvernement | S’ils n’avaient obtenu que la moitié du montant des prêts et bourses du gouvernement |

|---|---|---|

| Auraient poursuivi leurs études sans les reporter | 33 % | 46 % |

| Auraient retardé leurs études | 44 % | 41 % |

| N’auraient pas fait d’ études postsecondaires | 23 % | 13 % |

Sans les prêts et bourses du gouvernement, 23 % des emprunteurs n’auraient tout simplement pas fait d’études postsecondaires. Près de la moitié (44 %) des emprunteurs auraient retardé leurs études et un tiers auraient fait des études sans les reporter.

Certains des participants aux groupes de discussion ont affirmé qu’ils auraient retardé leurs études ou n’auraient pas fait d’études postsecondaires sans les prêts et bourses du gouvernement.

Certains ont également mentionné que sans les prêts et bourses du gouvernement, ils auraient dû abandonner leurs parcours vers un meilleur emploi, puisqu’ils n’auraient pas pu poursuivre leurs études. Quelques étudiants à faible revenu ont dit qu’ils auraient possiblement souffert de dépression s’ils n’avaient pu poursuivre leurs études et améliorer leurs perspectives d’emploi.

D’autres auraient reporté leur décision de s’inscrire à un programme d’études postsecondaires d’un an ou même de plusieurs années sans les prêts et bourses du gouvernement. Ils ont expliqué qu’il leur aurait fallu travailler plus longtemps pour économiser l’argent nécessaire avant de s’inscrire.

Sans les prêts et bourses du gouvernement, « j’aurais tenté de le faire par moi-même, mais cela m’aurait pris plus de temps avant d’y arriver. J’aurais dû reporter mon inscription. »

Participant au groupe de discussion

Encadré 1 – Autoévaluation de l’impact des prêts et bourses du gouvernement

Afin d’évaluer l’impact des prêts et bourses du gouvernement, on a demandé aux emprunteurs de réfléchir à ce qui leur serait arrivé dans les 2 situations hypothétiques suivantes :

- s’ils n’avaient reçu aucun prêt et bourse du gouvernement;

- s’ils n’avaient reçu que la moitié des prêts et bourses du gouvernement.

- Cette deuxième option a pour but de comprendre ce qui se serait produit sans le Programme canadien de prêts étudiants, celui-ci représentant en moyenne 60 % des prêts et bourses remis aux étudiants à temps plein.

L’autoévaluation de l’impact du Programme ne fournit qu’une vision imparfaite des répercussions réelles, mais elle est la meilleure source d’information disponible. On aborde à l’annexe C les défis méthodologiques associés à la mesure de l’impact des programmes de prêts et bourses pour les étudiants.

La littérature démontre que les prêts et bourses améliorent l’accès aux études postsecondaires.

La littérature empirique internationale et canadienne examine comment l’augmentation des prêts et bourses influence l’accès aux études postsecondaires. Les résultats indiquent que les inscriptions augmentent avec les prêts et bourses.

Il existe beaucoup de résultats qui démontrent que les bourses font augmenter les inscriptions. On estime que les inscriptions augmentent de 1 à 4 points de pourcentage pour chaque tranche additionnelle de 1 000 $.

Il y a des résultats qui démontrent que les prêts étudiants augmentent le taux d’inscription, particulièrement chez les étudiants issus de milieux à faible revenu. Cependant, l’importance des répercussions semble moindre que celles qu’engendrent les bourses. Trop peu d’études ont mesuré l’effet des prêts pour avoir une estimation quantifiable.

Plusieurs étudiants ont dit qu’ils auraient entrepris leurs études postsecondaires même s’ils n’avaient été admissibles qu’aux prêts du gouvernement et non aux bourses. Cela dit, pour certains, les bourses ont fait une différence.

De nombreux participants considéraient les bourses comme un « petit plus ». Certains étaient surpris de recevoir une bourse; certains ne savaient pas s’ils en recevraient ou non. Pour ces étudiants, les bourses n’ont pas eu d’effet sur leur décision de s’inscrire.

De nombreux participants aux groupes de discussion ont aussi mentionné que les bourses les avaient rassurés, puisque leurs dettes d’études les préoccupaient et que les bourses compensent une partie des prêts. Pour certains, les bourses ont également influencé leur décision de poursuivre leurs études.

La plupart des emprunteurs se sont dits préoccupés par leurs dettes d’études. Plus de la moitié ont indiqué que cette inquiétude avait des répercussions sur leurs décisions concernant leurs études.

Avant de commencer leurs études, la plupart des nouveaux emprunteurs (90 %) étaient inquiets de contracter une dette d’études (tableau 4), dont plus de la moitié (57 %) étaient très inquiets. Toutefois, la plupart (81 %) étaient confiants de pouvoir rembourser leurs prêts une fois leurs études terminées.

Presque autant d’étudiants (84 %) s’inquiétaient de leurs dettes d’études pendant leurs études. Chez la moitié des emprunteurs, ces préoccupations influençaient leur prise de décision (par exemple choix de programme ou d’établissement, réduction de la charge de cours, décision de changer de programme).

Faire connaître davantage le Programme d’aide au remboursement pourrait aider à atténuer les inquiétudes des étudiants concernant leurs dettes d’études.

| Préoccupation avant la demande d’admission dans un établissement d’études postsecondaires | Très préoccupé ou plutôt préoccupé | Très préoccupé | Plutôt préoccupé | Peu préoccupé | Aucunement préoccupé | Peu préoccupé ou aucunement préoccupé |

|---|---|---|---|---|---|---|

| Préoccupation à l’idée de s’endetter pendant les études collégiales ou universitaires | 90 % | 57 % | 33 % | 8 % | 2 % | 10 % |

| Pendant que vous receviez des prêts ou des bourses à quel point étiez-vous préoccupés à l’idée de vous endetter pendant vos études collégiales ou universitaires | 84 % | 50 % | 34 % | 11 % | 5 % | 16 % |

| Degré de confiance des nouveaux emprunteurs confiance que votre salaire à la fin de vos études vous permettra de rembourser votre dette d’études | 81 % | 32 % | 50 % | 16 % | 3 % | 19 % |

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

Près de 40 % des emprunteurs ont précisé qu’ils ne se seraient probablement pas inscrits au même programme d’études s’ils n’avaient pas reçu la part fédérale de leurs prêts et bourses. De surcroît, la majorité des emprunteurs ont précisé qu’ils ne se seraient probablement pas inscrits au même programme d’études sans les prêts et bourses des gouvernements.

Dans l’ensemble, la majorité (55 %) des emprunteurs sondés ont dit qu’ils ne se seraient probablement pas inscrits au même programme s’ils n’avaient reçu aucun prêt et bourse du gouvernement (33 % « aucunement probable » et 22 % « peu probable ») (figure 5). Les groupes de discussion ont confirmé ces observations.

Lorsqu’on a demandé aux participants s’ils se seraient inscrits au même programme d’études s’ils avaient reçu seulement la moitié de leurs prêts et bourses du gouvernement, 39 % ont répondu que c’était peu probable (14 % « aucunement probable » et 25 % « peu probable »). La moitié du montant représente approximativement la part fédérale (voir l’encadré 1).

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

Figure 5 – Version texte

| Probabilité que les étudiants s’inscrivent au même programme s’ils n’avaient pas reçu de prêts et bourses, ou s’ils n’en avaient reçu que la moitié | Très probable | Probable | Peu probable | Aucunement probable |

|---|---|---|---|---|

| s’ils n’avaient pas reçu de de prêts et bourses | 21% | 23% | 22% | 33% |

| s’ils n’avaient reçu que la moitié des prêts et bourses | 29% | 33% | 25% | 14% |

Beaucoup d’étudiants ont mentionné que l’existence des prêts et bourses a joué un grand rôle lors du choix de programme et d’établissement.

De nombreux participants aux groupes de discussion ont indiqué qu’un montant moindre de prêts et bourses les aurait possiblement poussés à choisir :

- un programme collégial plutôt qu’universitaire;

- un programme ou un établissement d’enseignement moins coûteux;

- un programme moins intensif ou plus court afin de réintégrer le marché du travail plus rapidement.

Les répondants aux sondages ont aussi dit qu’ils auraient changé de programme ou d’établissement pour que leurs études soient plus abordables s’ils avaient reçu moins de prêts et boursesFootnote 16.

Quelques étudiants à faible revenu ont mentionné lors des groupes de discussion que le montant global du financement était un élément crucial lors du choix de programme ou d’établissement, puisqu’il déterminait quel établissement ils pouvaient fréquenter.

Dans les groupes de discussion, beaucoup de parents à faible revenu ont mentionné que leurs enfants avaient basé leur choix de programme et d’établissement en fonction du montant de leurs prêts et bourses. Quelques-uns ont souligné que, si le montant avait été moindre, ils auraient encouragé leurs enfants à considérer un programme collégial au lieu d’un programme universitaire.

Pour les parents avec un revenu moyen, le montant global des prêts et bourses n’a pas eu d’influence sur le choix du programme poursuivi, mais pour certains, cela faisait partie des éléments considérés lors du choix d’un établissement loin de la maison.

De nombreux d’étudiants auraient procédé à des changements pour rendre leurs études plus abordables et trouvé d’autres sources de financement s’ils avaient reçu une aide financière moindre en prêts et bourses.

On a demandé à bon nombre des participants aux groupes de discussion et aux sondages comment ils se seraient adaptés s’ils avaient reçu une aide financière moindre en prêts et bourses. Beaucoup d’étudiants ont répondu qu’ils auraient :

- pris plus de temps pour terminer leurs études, travaillé davantage pendant leurs études, ou les 2Footnote 17;

- changé de programme d’études, comme mentionné précédemment;

- réduit leurs dépenses;

- fait appel à d’autres sources de financement, par exemple :

- contracter plus de prêts personnels;

- demander des prêts auprès de la famille;

- demander à la famille une contribution qui n’aurait pas à être rembourséeFootnote 18.

2.3 L’impact des prêts et bourses sur la persévérance scolaire et la graduation

La majorité des participants au Programme ont terminé un programme d’études postsecondaires. Toutefois, beaucoup n’auraient pas terminé leur programme sans la part fédérale des prêts et bourses accordés aux étudiants.

La plupart (83 %) des emprunteurs avaient terminé leur programme d’études postsecondaires (2 ans après leur dernière période de prêt étudiant).

Parmi les emprunteurs ayant terminé leur programme d’études postsecondaires :

- la moitié (52 %) ont dit qu’il n’aurait probablement pas terminé leurs études s’ils n’avaient jamais reçu de prêts et bourses du gouvernement (tableau 5).

- le tiers (36 %) des répondants ont dit qu’ils n’auraient probablement pas terminé leurs études s’ils n’avaient reçu que la moitié des prêts et bourses du gouvernement, soit approximativement la part fédérale du montant globalFootnote 19.

- la moitié (49 %) des emprunteurs étaient inquiets pendant leurs études de ne pas pouvoir terminer leurs études, faute de moyens financiers.

| Probabilité de terminer vos études | Très probable ou plutôt probable | Très probable | Plutôt probable | Peu probable | Aucunement probable | Peu probable ou aucunement probable |

|---|---|---|---|---|---|---|

| Probabilité de terminer vos études si vous n’aviez pas reçu de prêts et bourses du gouvernement | 48 % | 23 % | 25 % | 26 % | 27 % | 52 % |

| Probabilité de terminer vos études si vous n’aviez reçu que la moitié des prêts et bourses du gouvernement | 64 % | 27 % | 36 % | 24 % | 12 % | 36 % |

| Lorsque vous étiez étudiants, à quel point étiez-vous inquiet de ne pas pouvoir terminer vos études faute de moyens financiers | 49 % | 20 % | 29 % | 30 % | 21 % | 51 % |

Source : Enquête après les études (2020).

La littérature démontre que les bourses font augmenter la persévérance scolaire et le taux de diplomation.

La littérature empirique internationale et canadienne démontre clairement que les bourses font augmenter la persévérance scolaire et le taux de diplomation. Un estimé moyen serait une augmentation de la persévérance scolaire d’année en année et des taux de diplomation de 1 point de pourcentage pour chaque tranche de 1 000 $ de bourses additionnelles.

Les résultats d’études ne permettent pas de conclure si l’augmentation des prêts a une influence sur le taux de diplomation et l’achèvement des études. Cependant, très peu d’études ont été en mesure d’analyser ceci.

2.3.1 Suffisance de l’aide financière aux étudiants

La majorité des étudiants considéraient que les prêts et bourses reçus du gouvernement étaient suffisants pour couvrir leurs besoins financiers pendant leurs études, mais certains n’étaient pas de cet avis.

En considérant toutes leurs ressources financières, environ les trois quarts (74 %) des emprunteurs considéraient que les prêts et bourses reçus du gouvernement étaient suffisants pour couvrir leurs besoins financiers pendant leurs études (tableau 6).

Le quart (26 %) des emprunteurs qui n’étaient pas de cet avis ont indiqué qu’ils auraient, en moyenne, eu besoin de 10 000 $ supplémentaires pour couvrir leurs dépenses. Pour certains participants aux groupes de discussion, trouver les moyens de couvrir leurs frais de subsistance pendant leurs études était un défi constant.

| Considérant toutes vos ressources financières | Tout à fait en accord ou en accord | Tout à fait en accord | En accord | En désaccord | Fortement en désaccord | En désaccord ou fortement en désaccord |

|---|---|---|---|---|---|---|

| Les prêts et bourses du gouvernement étaient suffisants pour répondre à vos besoins financiers pendant vos études | 74 % | 21 % | 53 % | 19 % | 7 % | 26 % |

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

La moitié (52 %) des emprunteurs ont dû apporter des changements à leurs plans d’études et de travail, puisqu’ils n’avaient pas obtenu suffisamment de prêts et bourses de la part du gouvernement. Certains étudiants avaient prévu que les prêts et bourses couvriraient davantage leurs dépenses.

- Le tiers (32 %) ont dû travailler davantage pendant leurs études que ce qu’ils avaient prévu.

- Certains ont réduit leur charge de cours pour des raisons financières (12 %), ont arrêté leurs études pendant un trimestre afin de travailler et d’économiser (9 %) ou ont changé de programme d’études pour des raisons financières (7 %).

Pour plusieurs étudiants, les coûts du logement et de la nourriture étaient supérieurs aux allocations prévues par le Programme.

Les nouveaux demandeurs du Programme ont indiqué payer en moyenne 1 083 $ par mois pour le logement Footnote 20 (avec une médiane de 925 $). Ceux sans enfant ont indiqué qu’ils payent en moyenne 957 $Footnote 21.

Le Programme prévoit une allocation mensuelle pour le logementFootnote 22 allant jusqu’à 871 $ par mois pour les étudiants célibataires ne vivant pas à la maison. C’est le montant utilisé par le Programme pour évaluer les besoins financiers des étudiants et déterminer le montant de leur prêt. En Ontario, ce montant est de 600 $Footnote 23.

Or, les frais de logement dans les résidences universitaires d’Ottawa et de Toronto dépassent significativement ce montant. Les frais de logement dans une résidence de l’Université d’Ottawa commencent à 951 $ par mois. À l’Université de Toronto, ils commencent à 893 $ par moisFootnote 24.

Certains participants aux groupes de discussion ont également mentionné que les allocations du Programme pour le logement ne tenaient pas compte du coût de la vie plus élevé à Vancouver comparativement aux autres villes.

Les étudiants ont dit dépenser 446 $ par mois en nourriture (médiane de 375 $). Ceux n’ayant pas d’enfant ont dit dépenser une moyenne de 383 $ par moisFootnote 14. Le Programme prévoyait une allocation alimentaire mensuelle d’au plus 310 $ par mois pour les étudiants célibataires ne vivant pas à la maison. En Ontario, ce montant est de 270 $Footnote 25.

De plus, le Programme prévoyait une allocation pour l’utilisation du transport en commun local d’au plus 108 $ par mois pour un étudiant célibataire ne vivant pas à la maison (86 $ par mois en Ontario). Bien que ces montants semblent couvrir le prix d’un laissez-passer étudiant pour les transports en commun dans la plupart des villesFootnote 26, ils peuvent ne pas suffire si l’étudiant utilise plutôt une voiture.

Beaucoup d’étudiants ont dû faire face à des défis financiers imprévus lors de leurs études et certaines dépenses étaient de beaucoup supérieures à ce qu’ils avaient anticipé.

Dans l’ensemble, plus de 40 % des répondants au sondage ont mentionné avoir craint pendant leurs études de ne pas être en mesure de terminer leur programme pour des raisons financières (42 % des nouveaux demandeurs et 49 % des anciens emprunteurs qui ont obtenu leur diplôme).

Les participants aux groupes de discussion ont dit avoir dû faire face à de nombreuses dépenses supplémentaires et imprévues pendant leurs études. Les dépenses sous-estimées ou imprévues étaient le plus souvent liées au matériel scolaire obligatoire et au transport.

La majorité des étudiants ne s’attendaient pas à ce que le matériel et les manuels scolaires obligatoires soient aussi dispendieux. Ils n’avaient pas été mis au courant de ces coûts avant de s’inscrire au programme ou lors de l’inscription. Les parents ont aussi indiqué avoir été surpris par le coût élevé des manuels et d’autre matériel scolaire obligatoire.

Le montant de l’allocation pour les manuels et les fournitures scolaires inclus dans l’évaluation des besoins des prêts étudiants varie selon le programme d’études et l’établissement postsecondaireFootnote 27. Toutefois, ce montant n’est pas communiqué aux étudiants lors du processus de demande de prêt.

Beaucoup d’étudiants ont mentionné avoir sous-estimé les dépenses liées au transport (essence, stationnement, transport en commun, etc.). Cette sous-estimation s’explique par la distance entre leur habitation et l’établissement d’enseignement, l’inaccessibilité du transport en commun, le coût élevé du stationnement sur le site de l’établissement ou le coût du transport en commun plus élevé que prévu.

Certains étudiants ont indiqué que leurs frais de subsistance de base étaient plus élevés que prévu (l’épicerie et le loyer par exemple) ou que leurs frais de scolarité étaient supérieurs à leurs prévisions. D’autres avaient prévu de travailler à temps partiel pendant leurs études, mais ont dû se raviser étant donné leur charge de cours élevée. D’autres ont aussi raconté avoir vécu des changements imprévus dans leur vie personnelle qui ont eu des répercussions sur leur capacité à couvrir le coût de leurs études (par exemple, perte d’emploi, obligation de soutenir sa famille financièrement, soin à un membre de la famille).

La majorité des étudiants avaient un travail afin de payer leurs études et leurs frais de subsistance. Pour beaucoup, devoir travailler pendant leurs études avait des répercussions négatives sur leurs notes.

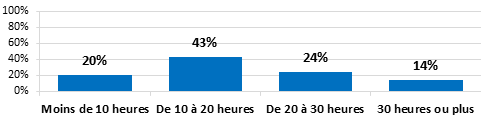

Dans l’ensemble, 55 % des emprunteurs ont travaillé pendant les semaines où ils suivaient également des coursFootnote 28. La raison principale pour laquelle les étudiants travaillaient était pour payer leurs études et leurs frais de subsistance (87 % de ceux qui travaillaient).

Parmi ces travailleurs, 20 % travaillaient moins de 10 heures par semaine, 43 % de 10 à 20 heures par semaine, 38 % plus de 20 heures par semaine (figure 6).

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

Figure 6 – Version texte

| Nombre d’heures travaillées en moyenne par semaine de cours pour ceux qui travaillaient | Pourcentage |

|---|---|

| Moins de 10 heures | 20% |

| De 10 à 20 heures | 43% |

| De 20 à 30 heures | 24% |

| 30 heures ou plus | 14% |

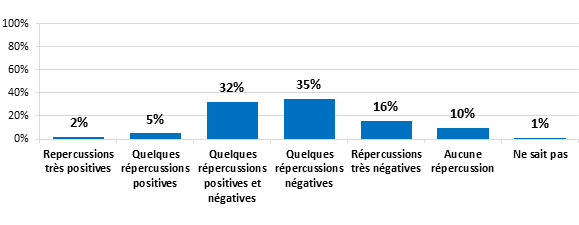

La moitié (51 %) de ces travailleurs ont dit que leur emploi avait eu des répercussions négatives sur leurs notes et leur rendement scolaire (figure 7). Seuls 7 % ont rapporté des répercussions positives et un tiers (32 %) ont dit que leur emploi avait eu des répercussions négatives et positives. Les étudiants qui travaillaient un grand nombre d’heures par semaine signalaient davantage de répercussions négatives.

Beaucoup de participants aux groupes de discussion ont également fait état de répercussions négatives. Comme ils ne pouvaient pas consacrer tout le temps nécessaire à leurs études, ils performaient moins sur le plan académique, et leur niveau de stress et leur fatigue ont augmenté. La plupart ont affirmé qu’ils auraient moins travaillé s’ils en avaient eu les moyens.

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

Figure 7 – Version texte

| Répercussion d’un emploi sur les notes et le rendement scolaire | Pourcentage |

|---|---|

| Répercussions très positives | 2% |

| Quelques répercussions positives | 5% |

| Quelques répercussions positives et négatives | 32% |

| Quelques répercussions négatives | 35% |

| Répercussions très négatives | 16% |

| Aucune repercussion | 10% |

| Ne sait pas | 1% |

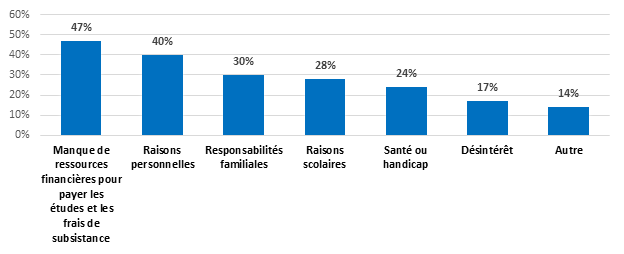

Beaucoup d’étudiants qui ont abandonné leur programme avant la fin l’ont fait pour des raisons financières; beaucoup auraient poursuivi leurs études s’ils avaient obtenu un prêt étudiant plus généreux.

Environ 17 % des emprunteurs ont abandonné leurs études et n’ont pas terminé leur programme postsecondaire (2 ans après leur dernière période de prêt).

La raison principale d’abandon était le manque de ressources financières pour payer leurs études et leurs frais de subsistance (47 %) (figure 8). Voici d’autres raisons mentionnées : raisons personnelles, responsabilités familiales, raisons scolaires, santé ou handicap, désintérêt, etc.

Source : Enquête après les études (2020).

Figure 8 – Version texte

| Raisons de l’abandon des études | Pourcentage |

|---|---|

| Manque de ressources financières pour payer les études et les frais de subsistance | 47% |

| Raisons personnelles | 40% |

| Responsabilités familiales | 30% |

| Raisons scolaires | 28% |

| Santé ou handicap | 24% |

| Désintérêt | 17% |

| Autre | 14% |

Parmi les emprunteurs qui ont abandonné leurs études avant d’obtenir leur diplôme, plus de la moitié (58 %) ont indiqué qu’ils seraient probablement restés à l’école s’ils avaient obtenu un plus gros prêt étudiant de la part du gouvernement. D’autres (42 %) ont toutefois mentionné qu’ils ne seraient probablement pas restés, même si leur prêt avait été plus généreux (tableau 7).

| La probabilité que vous auriez poursuivi vos études | Très probable ou plutôt probable | Très probable | Plutôt probable | Peu probable | Aucunement probable | Peu probable ou aucunement probable |

|---|---|---|---|---|---|---|

| Si vous aviez reçu un prêt étudiant du gouvernement plus important | 58 % | 30 % | 29 % | 26 % | 16 % | 42 % |

Source : Enquête après les études (2020).

La moitié (50 %) des emprunteurs qui ont abandonné leurs études avant l’obtention d’un diplôme ont affirmé avoir fermement l’intention d’y retourner dans les 2 prochaines années. Les autres n’avaient pas l’intention d’y retourner.

Les situations qui ont entraîné l’abandon des études pour des raisons financières sont très diverses.

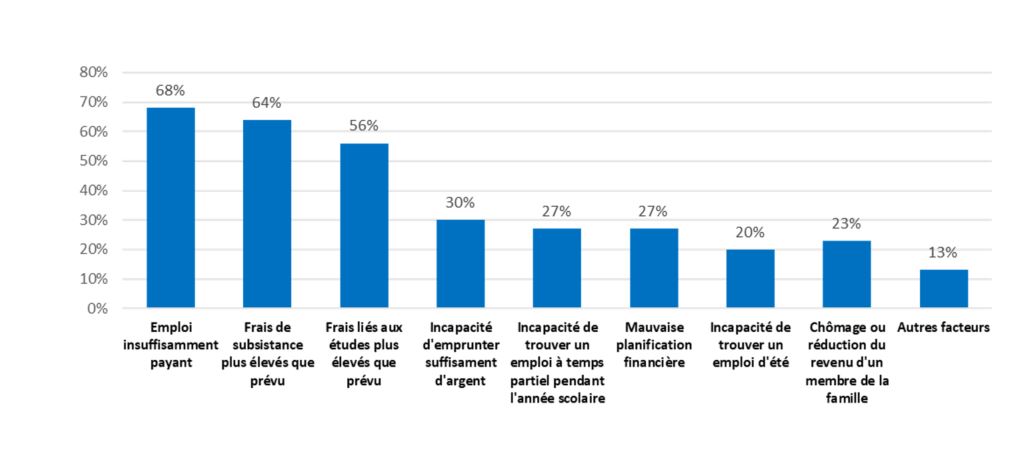

La principale raison mentionnée était un emploi insuffisamment payant (68 %), suivi de frais de subsistance plus élevés que prévu (64 %) et des frais liés aux études plus élevés que prévu (56 %) (figure 9) Footnote 29.

D’autres ont nommé l’incapacité d’emprunter suffisamment d’argent ou de trouver un emploi, une mauvaise planification financière ou le chômage d’un membre de la famille en tant que facteurs qui ont eu des répercussions négatives sur leur capacité de couvrir leurs frais de subsistance et de scolarité. Il serait pertinent de mener de plus amples recherches sur les compétences des étudiants en planification financière et sur les façons de les aider avec ceci.

Source : Enquête après les études (2020).

Figure 9 – Version texte

| Facteurs qui influencent la capacité des étudiants de couvrir leurs frais de subsistance et liés à l’éducation pour ceux qui ont abandonné leurs études | Pourcentage |

|---|---|

| Emploi insuffisamment payant | 68% |

| Frais de subsistance plus élevés que prévu | 64% |

| Frais liés aux études plus élevés que prévu | 56% |

| Incapacité d'emprunter suffisamment d'argent | 30% |

| Incapacité de trouver un emploi à temps partiel pendant l'année scolaire | 27% |

| Mauvaise planification financière | 27% |

| Incapacité de trouver un emploi d'été | 20% |

| Chômage ou réduction du revenu d'un membre de la famille | 23% |

| Autres facteurs | 13% |

2.4 Impact du Programme canadien de prêts aux étudiants pour différents groupes

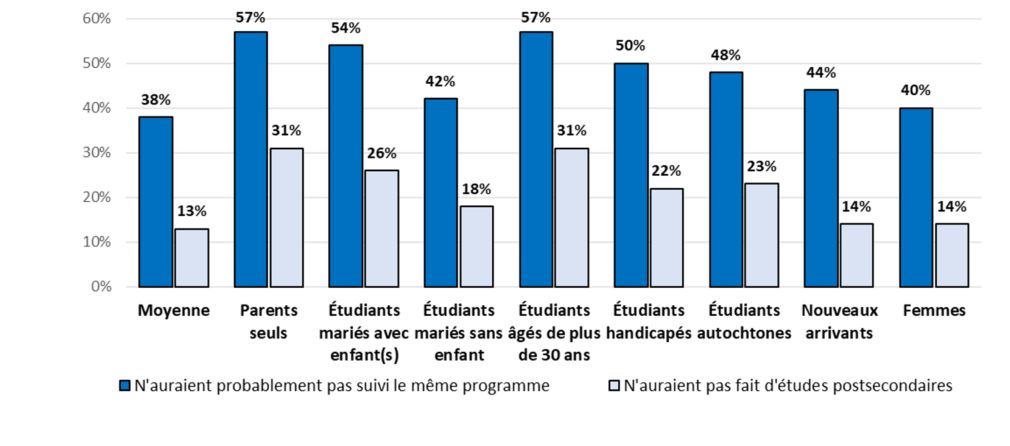

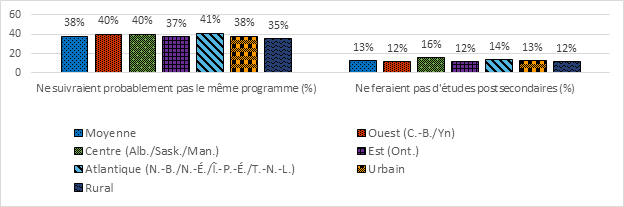

Les étudiants appartenant à certains groupes avaient davantage tendance à indiquer qu’ils n’auraient pas suivi le même programme ou fait d’études postsecondaires sans la part fédérale de leurs prêts et bourses.

Les groupes qui ont le plus souvent indiqué qu’ils n’auraient pas suivi le même programme ou fait d’études postsecondaires s’ils n’avaient obtenu que la moitié de leurs prêts et bourses étaient (Figure 10):

- les parents seuls (57 % n’auraient pas suivi le même programme et 31 % n’auraient pas fait d’études postsecondaires);

- les étudiants mariésFootnote 30 avec enfants;

- les étudiants plus âgés (30 ans et plus);

- les étudiants en situation de handicap;

- les étudiants autochtones.

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

Remarque : La moyenne correspond à la moyenne de tous les bénéficiaires.

Figure 10 – Version texte

| Proportion (%) d’étudiants qui n’auraient pas suivi le même programme ou fait d’études postsecondaires avec seulement la moitié de leurs prêts et bourses | N’auraient probablement pas suivi le même programme | N’auraient pas fait d’ études postsecondaires |

|---|---|---|

| Moyenne | 38% | 13% |

| Parents seuls | 57% | 31% |

| Étudiants mariés avec enfant(s) | 54% | 26% |

| Étudiants mariés sans enfant | 42% | 18% |

| Étudiants âgés de plus de 30 ans et plus | 57% | 31% |

| Étudiants handicapés | 50% | 22% |

| Étudiants autochtones | 48% | 23% |

| Nouveaux arrivants | 44% | 14% |

| Femmes | 40% | 14% |

Les étudiants mariés sans enfant, les nouveaux immigrants (moins de 10 ans) et les femmes ont aussi fait cette déclaration plus souvent que la moyenneFootnote 31.

Ces chiffres mettent en lumière la vulnérabilité de tous ces groupes, mais aussi l’importance du Programme canadien de prêts aux étudiants pour ces derniers, dans la réalisation de leurs objectifs d’études postsecondaires.

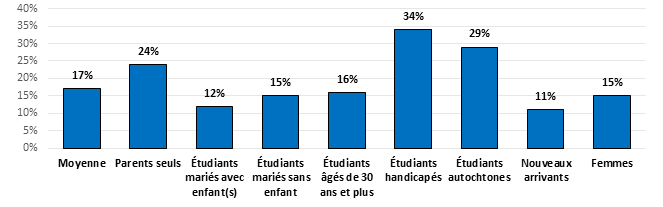

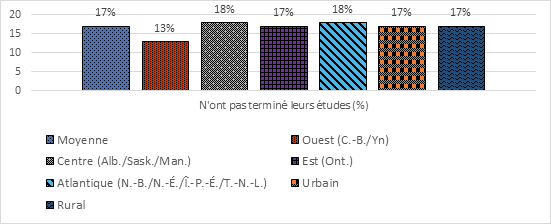

Les étudiants de certains groupes étaient plus susceptibles de ne pas avoir terminé leur programme (2 ans après leur dernière période de prêt).

Les parents seuls, les étudiants en situation de handicap et les étudiants autochtones étaient les groupes qui étaient les plus susceptibles de ne pas avoir obtenu leur diplôme (2 ans après leur dernière période de prêt). Un quart à un tiers des étudiants appartenant à ces groupes n’avaient pas obtenu leur diplôme, alors que la moyenne globale est de 17 % (figure 11) Footnote 32. Ces données sont un autre indicateur de la vulnérabilité de ces groupes.

Source : Enquête après les études (2020).

Figure 11 – Version texte

| La proportion d’étudiants qui n’ont pas terminé leur programme d’études (2 ans après leur dernière période de prêt) | Pourcentage |

|---|---|

| Moyenne | 17% |

| Parents seuls | 24% |

| Étudiants mariés avec enfant(s) | 12% |

| Étudiants mariés sans enfant | 15% |

| Étudiants âgés de plus de 30 ans et plus | 16% |

| Étudiants handicapés | 34% |

| Étudiants autochtones | 29% |

| Nouveaux arrivants | 11% |

| Femmes | 15% |

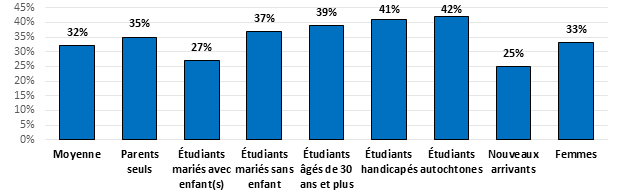

Ces groupes étaient également plus portés à affirmer que les prêts et bourses du gouvernement reçus n’étaient pas suffisants pour répondre à leurs besoins financiers pendant leurs études.

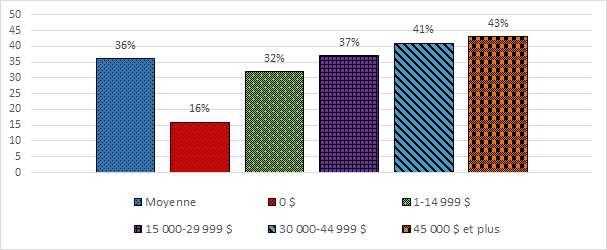

Environ 35 à 40 % des parents seuls, des étudiants en situation de handicap et des étudiants autochtones ont indiqué que les prêts et bourses obtenus étaient insuffisants pour répondre à leurs besoins financiers (figure 12). Près de 40 % des étudiants plus âgés (30 ans et plus) et des étudiants mariés sans enfant étaient du même avis.

Source : Enquête après les études (2020).

Figure 12 – Version texte

| La proportion d’étudiants selon qui les prêts et bourses reçus étaient insuffisants pour répondre à leurs besoins financiers | Pourcentage |

|---|---|

| Moyenne | 32% |

| Parents seuls | 35% |

| Étudiants mariés avec enfant(s) | 27% |

| Étudiants mariés sans enfant | 37% |

| Étudiants âgés de plus de 30 ans et plus | 39% |

| Étudiants handicapés | 41% |

| Étudiants autochtones | 42% |

| Nouveaux arrivants | 25% |

| Femmes | 33% |

Les étudiants de ces mêmes groupes indiquaient plus souvent qu’ils n’auraient pas terminé leurs études s’ils n’avaient pas reçu la part fédérale de leurs prêts et bourses.

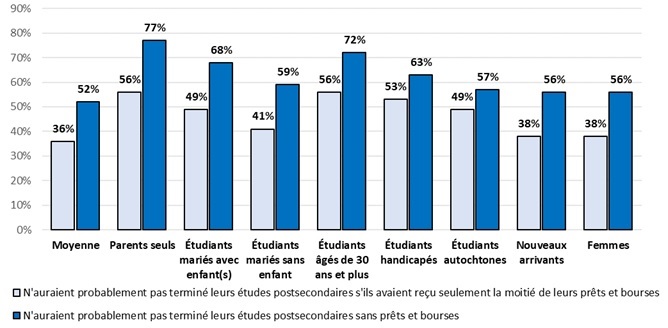

Parmi les diplômés, les étudiants (célibataires ou non) ayant des enfants, les étudiants mariés sans enfant, les étudiants en situation de handicap, les étudiants autochtones et les étudiants plus âgés indiquaient plus souvent qu’ils n’auraient pas obtenu leur diplôme s’ils n’avaient reçu que la moitié de leurs prêts et bourses (figure 13). C’est ce qu’ont affirmé de 40 à 55 % des membres de ces groupes, soulignant l’importance de la part fédérale des prêts et bourses pour ces étudiantsFootnote 33.

Source : Enquête après les études (2020).

Figure 13 – Version texte

| La proportion (%) d’étudiants qui n’auraient probablement pas terminé leurs études postsecondaires s’ils avaient reçu seulement la moitié de leurs prêts et bourses ou s’ils n’avaient reçu aucune aide financière | N’auraient probablement pas terminé leurs études postsecondaires s’il avaient reçu seulement la moitié de leurs prêts et bourses | N’auraient probablement pas terminé leurs études postsecondaires sans prêts et bourses |

|---|---|---|

| Moyenne | 36% | 52% |

| Parents seuls | 56% | 77% |

| Étudiants mariés avec enfant(s) | 49% | 68% |

| Étudiants mariés sans enfant | 41% | 59% |

| Étudiants âgés de plus de 30 ans et plus | 56% | 72% |

| Étudiants handicapés | 53% | 63% |

| Étudiants autochtones | 49% | 57% |

| Nouveaux arrivants | 38% | 56% |

| Femmes | 38% | 56% |

Il est important de mentionner que certains étudiants ne sont admissibles qu’à de faibles montants de prêts et bourses. Les prêts et bourses devraient donc avoir moins d’impact sur ces derniers. Par exemple, les résultats du sondage révèlent que 12 % des bénéficiaires du Programme reçoivent moins de 5 000 $ en prêts et bourses en tout.

Conclusions et recommandations

Les résultats de l’évaluation soulignent l’importance du Programme canadien de prêts étudiants, et des prêts et bourses en général, pour favoriser l’accès aux études postsecondaires et la persévérance scolaire. Beaucoup d’étudiants ont affirmé qu’ils n’auraient pas fait d’études postsecondaires ou obtenu leur diplôme sans la part fédérale de leurs prêts et bourses.

Les étudiants appartenant à certains groupes étaient plus portés à indiquer qu’ils n’auraient pas suivi le même programme, qu’ils n’auraient pas fait d’études postsecondaires ou qu’ils n’auraient pas obtenu leur diplôme sans la part fédérale de leurs prêts et bourses. Ces groupes comprennent les parents seuls, les étudiants en situation de handicap, les étudiants autochtones et les étudiants plus âgés (30 ans et plus). Ceci souligne l’importance pour ces groupes de la part fédérale des prêts et bourses.

Même si la majorité (74 %) des étudiants ont indiqué que leurs prêts et bourses étaient suffisants pour répondre à leurs besoins financiers, l’évaluation a aussi décelé que, pour beaucoup d’entre eux, les dépenses liées au logement et à la nourriture étaient au-delà des montants utilisés par le Programme pour l’évaluation des besoins (calcul qui détermine le montant du prêt étudiant).

Par ailleurs, beaucoup de participants aux groupes de discussion ont mentionné avoir dû faire face pendant leurs études à des dépenses non prévues ou sous-estimées. Pour la plupart, c’est le coût des fournitures scolaires qui s’est avéré plus élevé que prévu.

Dans l’ensemble, plus de 40 % des répondants ont mentionné avoir craint, pendant leurs études, de ne pouvoir terminer leur programme pour des raisons financières.

Enfin, plusieurs emprunteurs possédaient une compréhension limitée des critères de détermination de leurs prêts et bourses et des différentes caractéristiques du Programme.

Compte tenu de ces observations, l’évaluation a donné lieu aux recommandations suivantes :

- étudier les besoins financiers des étudiants en vue de définir les lacunes en matière de financement auxquelles ils sont confrontés;

- amener les bénéficiaires de prêts de bourses canadiens à mieux connaître et à mieux comprendre le Programme.

Annexe A : Questions d’évaluation

- Quelle impact les prêts et les bourses d’études ont-ils sur l’accès aux études postsecondaires?

- En quoi les résultats diffèrent-ils d’un groupe à l’autre?

- selon le genre, l’âge, le revenu familial;

- la situation familiale (marié, parent);

- le statut d’immigrant récent;

- le statut de personne handicapée;

- la région ou la région métropolitaine de recensement.

- En quoi les résultats diffèrent-ils d’un groupe à l’autre?

- Quelle est l’impact des prêts et bourses d’études sur la probabilité qu’un étudiant termine ses études postsecondaires?

- Les résultats sur l’obtention d’un diplôme diffèrent-ils selon le groupe ?

- sexe, âge, groupe de revenu des parents;

- situation familiale [ marié, parent];

- statut d’immigrant récent;

- statut de personne handicapée;

- région ou région métropolitaine de recensement;

- domaine d’études ou niveaux d’endettement des prêts d’études. *

- En quoi les circonstances individuelles diffèrent-elles entre les bénéficiaires du Programme et les non‑bénéficiaires au cours de leurs études, en ce qui concerne l’obligation de travailler, le fait d’avoir suffisamment de temps pour étudier, etc.?

- Les résultats sur l’obtention d’un diplôme diffèrent-ils selon le groupe ?

*L’évaluation n’a pas permis d’analyser cette dernière sous-question étant donné les défis liés à 2 sources de données pendant la COVID-19 (l’analyse de données et les groupes de discussion avec les étudiants à leur dernière année d’études). Voir l’annexe B pour plus de détails sur ces sources de données et les défis entraînés par la COVID-19

Annexe B : Sources utilisées

Description

Revue de la littérature

Une revue de la littérature sur l’impact des prêts et bourses sur l’accès aux études postsecondaires, la persévérance scolaire et le taux de diplomation. La revue se penche sur plus de 100 études. Aucuns défis en raison de la pandémie de COVID-19.

Groupes de discussion avec de nouveaux participants au Programme et leurs parents

Huit groupes de discussion sur l’accès aux études postsecondaires ont eu lieu à Winnipeg (4), à Ottawa (2) et à Fredericton (2) en février 2020 avec au total 54 participants (29 étudiants et 25 parents).

Les nouveaux bénéficiaires du Programme et leurs parents ont été affectés à différents groupes de discussion, comme les bénéficiaires à faible revenu et à revenu moyen. Les participants ont discuté de leur expérience avec leur décision de s’inscrire à un programme d’études postsecondaires et de quelle façon les prêts et bourses les ont aidés.

Aucuns défis en raison de la pandémie de COVID-19 car ces groupes de discussion se sont tenus avant le début de la pandémie au Canada.

Sondage auprès de nouveaux bénéficiaires

Un sondage a été mené auprès de 4 800 nouveaux bénéficiaires du Programme à la fin de leur première année d’études. Il analyse la compréhension du Programme, les choix d’études, la situation financière des bénéficiaires du Programme, leurs préoccupations financières, leur besoin d’un tel Programme et ce qu’ils auraient fait s’ils n’avaient pas reçu de prêts et bourses. Le taux de réponse a été de 32 %.

Il y a eu des défis en raison de la pandémie de COVID-19. Le sondage a eu lieu entre juillet et octobre 2020 (pendant la pandémie). La participation au sondage et certaines des réponses peuvent avoir été influencées par l’expérience des étudiants pendant la pandémie. Afin de réduire les effets de la pandémie sur les réponses, on a demandé aux répondants de se référer à leur situation avant la pandémie pour leurs réponses.

Sondage après études

Un sondage mené auprès de 3 400 anciens bénéficiaires du Programme (sondés 2 ans après leur dernière année de prêt ou de bourse, soit 2017 à 2018). Il porte sur la compréhension du Programme, la situation financière des bénéficiaires du Programme, leur diplomation, leur besoin d’un tel Programme, ce qu’ils auraient fait s’ils n’avaient pas reçu de prêts et bourses et le remboursement. Le taux de réponse a été de 23 %.

Il y a eu des défis en raison de la pandémie de COVID-19. Le sondage a eu lieu entre juillet et octobre 2020 (pendant la pandémie). La participation au sondage et certaines des réponses peuvent avoir été influencées par l’expérience des étudiants pendant la pandémie. Afin de réduire les effets de la pandémie sur les réponses, on a demandé aux répondants de se référer à leur situation avant la pandémie pour leurs réponses.

Groupes de discussion composés d’emprunteurs en dernière année d’études

Huit groupes de discussion en ligne composés d’emprunteurs en dernière année d’études pour un total de 56 participants. Des groupes de discussion distincts composés de participants à faible revenu et à revenu moyen, en Colombie-Britannique et en Ontario. Les participants ont discuté de leurs parcours d’études postsecondaires, et plus précisément de leur situation financière et de l’aide obtenue sous forme de prêts et bourses.

Il y a eu des défis en raison de la pandémie de COVID-19. Les participants devaient être recrutés en personne directement sur les campus en mars 2020. Le recrutement a dû être interrompu en raison de la pandémie de COVID-19. Les groupes de discussion ont donc été remis à l’automne. Le recrutement a repris à l’automne, mais il s’est fait par téléphone (pour les participants au Programme) et par l’entremise de Facebook (pour les étudiants ne participant pas au Programme). Le recrutement au moyen de Facebook n’a pas porté fruit, et les groupes de discussion avec des étudiants ne participant pas au Programme ont dû être annulés. Les groupes de discussion avec les participants au Programme ont eu lieu en octobre et en novembre 2020 (pendant la pandémie). La participation aux groupes de discussion et certaines des réponses peuvent avoir été influencées par l’expérience des étudiants pendant la pandémie.

Analyse des données administratives

L’analyse devait comparer les étudiants emprunteurs et non emprunteurs afin de comparer leur revenu d’emploi et d’analyser en quoi le Programme contribue à la diplomation des étudiants bénéficiant de prêts. L’étude devait utiliser une nouvelle base de données sur l’éducation qui comprend les données administratives du Programme, le Fichier des familles T1 (FFT1) et des données provenant du Système d’information sur les étudiants postsecondaires (SIEP).

Il y a eu des défis en raison de la pandémie de COVID-19. L’analyse à l’aide de cette source de données n’a pas eu lieu en raison de la fermeture temporaire des centres de données de Statistique Canada pendant la pandémie.

Annexe C : Défis méthodologiques de la mesure de l’impact des programmes de prêts et bourses pour les étudiants

La littérature empirique porte seulement sur l’analyse des changements aux programmes de prêts et bourses (par exemple, les améliorations apportées aux programmes) et a ainsi estimé l’impact de ces changements. Elle a également examiné l’impact sur les étudiants marginaux bénéficiant d’aide financière (c’est-à-dire, ceux qui se qualifient de justesse aux prêts et bourses). Cet échantillon ne représente pas nécessairement les bénéficiaires de l’aide financière aux étudiants. La littérature empirique n’a pas étudié l’impact des programmes d’aide financière complets, comme le Programme canadien de prêts aux étudiants. En démontrant les effets positifs des améliorations aux programmes de prêts et bourses pour les étudiants, la littérature a pu inférer que les programmes d’aide financière aux étudiants dans leur ensemble ont un impact positif sur l’accès aux études postsecondaires.

D’un point de vue méthodologique, il est difficile de mesurer empiriquement l’impact des programmes de prêts et bourses dans leur ensemble, comme le Programme canadien de prêts étudiants, étant donné la complexité à mettre sur pied un groupe de contrôle adéquat.

Une autre méthode pour étudier leur impact est de sonder les étudiants et d’examiner leur autoévaluation de l’impact du Programme sur leur propre cheminement d’études. Les autoévaluations sont des indicateurs beaucoup moins fiables de l’impact d’un programme, mais offrent des perspectives intéressantes sur le sujet.

Annexe D : Figures supplémentaires

Source : Enquête après les études et enquête auprès des nouveaux bénéficiaires (2020).

Figure A1 – Version texte

| Proportion (%) des étudiants qui ne suivraient pas le même programme ou qui ne feraient pas d’études postsecondaires avec seulement la moitié de leurs prêts et bourses | Ne suivraient probablement pas le même programme (%) | Ne feraient pas d’études postsecondaires (%) |

|---|---|---|

| Moyenne | 38% | 13% |