Évaluation du Supplément de revenu garanti

Titre officiel : Évaluation du Supplément de revenu garanti. Rapport sommaire de la phase 1

Sur cette page

- Sommaire

- 1.0 Introduction

- 2.0 Méthode

- 3.0 Constatations

- 3.1 Évolution de la participation au Supplément de revenu garanti de 2006 à 2015

- 3.2 Évolution de la population des non-bénéficiaires admissibles depuis 2006

- 3.3 Évolution des obstacles à la participation au Supplément de revenu garanti

- 3.4 Obstacles à la participation propres aux populations vulnérables et obstacles communs à tous les groupes

- 3.5 L’efficacité des mesures prises pour joindre différents groupes

- 3.6 L’incidence des différentes mesures visant à accroître la participation

- 3.7 Taux de participation parmi toutes les personnes âgées admissibles entre 2006 et 2015

- Annexes

- Annexe A : Méthodes et limites des données

- Annexe B : Taux de participation internationaux aux programmes semblables au Supplément de revenu garanti

- Annexe C : Taux de participation au Supplément de revenu garanti chez les déclarants à faible revenu qui reçoivent la SV

- Annexe D : Taux de participation, 2006 à 2015

- Annexe E : Matrice d’évaluation de la participation au Supplément de revenu garanti

- Annexe F : Obstacles à la participation au Supplément de revenu garanti

- Annexe G : Modèle logique du programme de la SV et du SRG

- Annexe H : Constatations supplémentaires tirées de la Banque de données administratives longitudinales

Formats substituts

Évaluation du Supplément de revenu garanti - Rapport sommaire de la phase 1 Janvier 2019 [PDF - 916 Ko]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Liste des tableaux

Liste des figures

- Figure 1 : Taux de participation global au Supplément de revenu garanti, 2006 à 2015

- Figure 2 : Taux de participation au Supplément de revenu garanti par région, 2006 à 2015 (données T1 et de la Sécurité de la vieillesse)

- Figure 3 : Répartition du nombre de non-bénéficiaires potentiellement admissibles du Supplément de revenu garanti en 2015 et 2006

- Figure 4 : Comparaison des taux de participation au SRG, 2006 à 2015

Sommaire

Le programme de la Sécurité de la vieillesse est le plus important programme législatif du gouvernement du Canada; il comprend la pension de la Sécurité de la vieillesse, le Supplément de revenu garanti et l’Allocation. Le Supplément de revenu garanti est offert aux personnes âgées de 65 ans et plus à faible revenu qui reçoivent la pension de la Sécurité de la vieillesse et qui se situent sous le seuil de faible revenu. En 2017 à 2018, 1,9 million de personnes âgées en moyenne (environ 32 % des pensionnés de la Sécurité de la vieillesse) ont reçu le Supplément de revenu garanti en plus de leur pension mensuelle de la Sécurité de la vieillesse.

L’étude d’évaluabilité de 2016 a déterminé que le programme mène des activités concernant le taux de participation au Supplément, y compris son calcul. L’amélioration des données de la présente évaluation a permis d’obtenir une estimation supplémentaire des taux de participation en fonction des principales caractéristiques démographiques comme le sexe, le revenu, l’âge, la région et l’état matrimonial.

La phase 1 de l’évaluation examine la participation de divers groupes socioéconomiques, les caractéristiques de ceux qui sont admissibles au Supplément, mais ne le reçoivent pas, et les obstacles auxquels font face les groupes vulnérables. Dans le cadre de la phase 2 de l’évaluation, on parlera directement aux aînés qui ne produisent pas de déclaration de revenus afin d’examiner leurs obstacles à la participation.

L’objectif de la présente évaluation n’était pas de déterminer l’incidence du Supplément de revenu garanti sur les résultats du programme, comme la réduction de la pauvreté chez les personnes âgées vulnérables. Conformément au mandat du Comité de gestion et d’évaluation du rendement, la présente évaluation couvre la période allant de 2006 à 2015Note de bas de page 1 et porte sur les points suivants :

- l’évolution des taux de participation au Supplément de revenu garanti selon les caractéristiques démographiques, en particulier parmi les groupes vulnérables;

- l’évolution de la population des non-bénéficiaires potentiellement admissibles;

- l’évolution des obstacles à la participation au Supplément de revenu garanti;

- les obstacles propres aux populations vulnérables et les obstacles communs à tous les groupes;

- l’efficacité des mesures prises pour atteindre différents groupes;

- l’incidence des différentes mesures visant à accroître la participation;

- le taux de participation au Supplément de revenu garanti parmi toutes les personnes âgées admissibles entre 2006 et 2015.

Voici les principales constatations de l’évaluation :

- les taux de participation des bénéficiaires du Supplément de revenu garanti sont plus élevés chez les femmes, les personnes âgées dont le revenu est inférieur à 15 000 $ par an, les personnes âgées de 80 ans et plus, et les personnes âgées célibataires ou veuves. Les hommes, les personnes âgées ayant des revenus relativement plus élevés, les personnes âgées de 65 à 69 ans et les personnes âgées vivant en couple ont des taux de participation relativement plus faibles;

- les caractéristiques des non-bénéficiaires potentiellement admissibles du Supplément de revenu garanti sont demeurées relativement constantes entre 2006 et 2015. Il faut prendre soin d’évaluer les besoins des aînés plus jeunes, qui ont peut-être moins de connaissances en matière de mesures de soutien du revenu. De plus, les personnes âgées ayant des niveaux de revenu relativement plus élevés peuvent ne pas être au courant de leur admissibilité possible au Supplément, même s’il ne s’agit que d’un petit montantNote de bas de page 2;

- parmi les déclarants, les taux de participation des immigrants et de ceux qui vivent en milieu rural sont demeurés stables entre 2006 et 2015. Les taux de participation étaient plus élevés chez les immigrants que chez les non-immigrants. Il existe encore des obstacles pour les immigrants et ceux qui vivent dans les régions rurales, notamment la langue et la difficulté à comprendre le processus de demandeNote de bas de page 3;

- selon les informateurs clés, les mesures jugées les plus utiles pour accroître la participation sont soit en place (cliniques fiscales ou séances d’aide à la présentation d’une demande) ou étaient en cours de création au moment de l’évaluation (demande intégrée de la Sécurité de la vieillesse et du Supplément de revenu garanti et inscription automatique au Supplément de revenu garanti pour les pensionnés de la Sécurité de la vieillesse);

- malgré de légères variations au cours de la période d’évaluation, le taux de participation au Supplément de revenu garanti est demeuré essentiellement inchangé à 90 % si l’on compare 2006 à 2015Note de bas de page 4.

La présente évaluation reconnaît que le Ministère continue de trouver des moyens d’accroître la participation au Supplément de revenu garanti grâce à l’élaboration et à la mise en œuvre d’un plan d’action sur la participation en 2016.

EDSC utilise les données les plus récentes de Statistique Canada pour estimer les taux de participation au Supplément de revenu garanti. Ces données affichent un décalage de 2 ans et demi par rapport à 2018Note de bas de page 5.

Des recommandations officielles seront formulées une fois la phase 2 de l’évaluation terminée.

1.0 Introduction

Le présent rapport présente les constatations de la phase 1 de l’évaluation de la participation estimée au Supplément de revenu garantiNote de bas de page 6. La participation est définie comme le pourcentage des personnes âgées admissibles au Supplément de revenu garanti qui l’ont effectivement reçu. Le rapport comprend des renseignements généraux sur le programme, les constatations et les conclusions. La phase 2 de cette évaluation devrait se terminer en 2019. Elle permettra d’analyser plus en profondeur les obstacles aux taux de participation.

La présente évaluation porte sur 7 enjeux pour la période de 2006 à 2015 :

- l’évolution des taux de participation au Supplément de revenu garanti selon les caractéristiques démographiques, en particulier parmi les groupes vulnérables;

- l’évolution de la population des non-bénéficiaires potentiellement admissibles;

- l’évolution des obstacles à la participation au Supplément de revenu garanti;

- les obstacles à la participation propres aux populations vulnérables et les obstacles communs à tous les groupes;

- l’efficacité des mesures prises pour joindre différents groupes;

- l’incidence des différentes mesures visant à accroître la participation;

- le taux de participation au Supplément de revenu garanti parmi toutes les personnes âgées admissibles.

Description du programme

Le Supplément de revenu garanti est une composante du programme de la Sécurité de la vieillesse, le plus important programme de pension législatif du gouvernement du Canada. Les prestations du programme de la Sécurité de la vieillesse comprennent la pension de la Sécurité de la vieillesse, le Supplément de revenu garanti, l’Allocation et l’Allocation au survivantNote de bas de page 7.

La pension de la Sécurité de la vieillesse est versée aux aînés de 65 ans et plus qui remplissent les conditions de résidence et du statut légal. Les personnes âgées ayant résidé au Canada pendant 40 ans après l’âge de 18 ans reçoivent une pleine pension; un minimum de 10 ans de résidence est requis pour une pension partielleNote de bas de page 8. Le Supplément de revenu garanti est fondé sur le revenu et est offert aux pensionnés à faible revenu de la Sécurité de la vieillesse qui résident au CanadaNote de bas de page 9. Le Supplément de revenu garanti, qui est entré en vigueur en janvier 1967 à la suite d’une modification à la Loi sur la sécurité de la vieillesseNote de bas de page 10, offre une prestation mensuelle non imposable aux prestataires de la Sécurité de la vieillesse qui ont un faible revenu.

En 2017 à 2018, en moyenne 1,9 million de personnes âgées (environ 32 % des pensionnés de la Sécurité de la vieillesse) ont reçu le Supplément de revenu garanti en plus de leur pension mensuelle de la Sécurité de la vieillesse; le nombre total de pensionnés de la Sécurité de la vieillesse était d’environ 6 millionsNote de bas de page 11. Le total des versements du Supplément de revenu garanti s’élevait à 11,7 milliards de dollars en 2017 à 2018, tandis que le total des versements de pension de la Sécurité de la vieillesse s’élevait à 38 milliards de dollars pour la même période.

Le versement mensuel du Supplément de revenu garanti est fondé sur l’état matrimonial du pensionné et sur le revenu individuel pour les célibataires, et sur le revenu conjoint dans le cas des couples, déclaré par le pensionné durant l’année civile précédente. De juillet à septembre 2018, la prestation mensuelle maximale était de 891,18 $ pour les personnes âgées vivant seules et de 536,48 $ pour chaque membre d’un couple de pensionnés. Les seuils de revenu, c’est à dire les revenus à partir desquels le Supplément de revenu garanti cesse d’être payable, étaient de 18 096 $ pour les personnes vivant seules et de 23 904 $ pour les couplesNote de bas de page 12.

2.0 Méthode

La présente évaluation a utilisé une méthode mixte fondée sur les 7 sources de données suivantes pour aborder les enjeux visés par l’évaluation : examen des documents, entrevues auprès d’informateurs clés, 3 analyses de données quantitatives, groupes de discussion avec les intervenants, et un sondage de Service Canada. Toutes les sources de données ont été triangulées afin d’accroître la validité des constatations. Pour des renseignements plus détaillés, voir l’annexe A.

3.0 Constatations

3.1 Évolution de la participation au Supplément de revenu garanti de 2006 à 2015 Note de bas de page i

En 2015, le nombre de bénéficiaires du Supplément de revenu garanti est estimé à 2 103 020Note de bas de page 13. On évalue à 240 000 le nombre de personnes âgées admissibles au Supplément de revenu garanti en 2015, mais qui ne le reçoivent pas. Ainsi, le nombre total estimatif d’aînés admissibles en 2015 est de 2 343 020Note de bas de page 14.

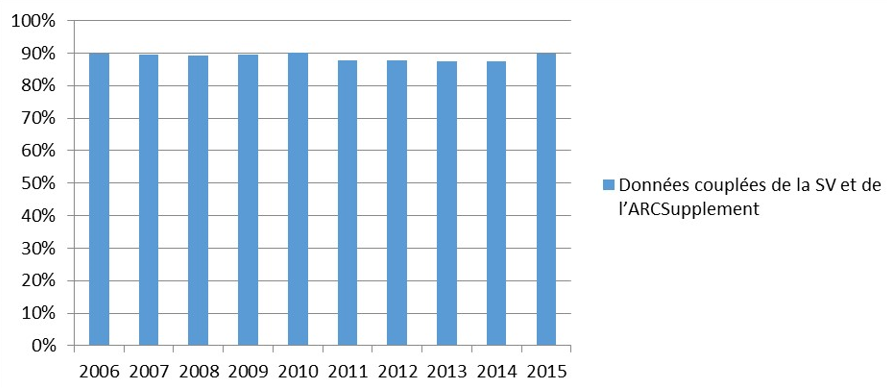

La figure 1 présente les taux de participation globaux entre 2006 et 2015. Selon les données couplées de la Sécurité de la vieillesse et de l’Agence du revenu du Canada, les taux les plus bas ont été enregistrés entre 2011 et 2014, où ils se situaient entre 87,4 % et 87,8 %Note de bas de page 15. Les données montrent une augmentation de la participation à 90 % en 2015.

Figure 1 – Version textuelle

| Année | Données couplées de la SV et de l’ARC Supplément |

|---|---|

| 2006 | 89,8 |

| 2007 | 89,4 |

| 2008 | 89,1 |

| 2009 | 89,4 |

| 2010 | 90 |

| 2011 | 87,8 |

| 2012 | 87,8 |

| 2013 | 87,4 |

| 2014 | 87,4 |

| 2015 | 89,8 |

- Sources : Échantillon de 10 % des bases de données couplées des fichiers T1 de l’Agence du revenu du Canada et de la Sécurité de la vieillesse, 2006 à 2015

Si l’on examine les taux de participation ventilés selon les caractéristiques démographiques, le taux de participation global est demeuré relativement stable entre 2006 et 2015 (89,8 % pour les 2 années), malgré une légère baisse à un peu moins de 88 % en 2011Note de bas de page 16.

L’analyse qui suit explique l’évolution du taux de participation au Supplément entre 2006 et 2015 parmi les populations vulnérablesNote de bas de page 17 et selon d’autres caractéristiques.

Immigrants : À l’instar des tendances de participation globale, les taux de participation des immigrants sont demeurés stables entre 2006 et 2015. Les immigrants arrivés au Canada il y a entre 10 et 25 ans avaient un taux de participation au Supplément de 95 % en 2006 et de 96 % en 2015Note de bas de page 18. D’ailleurs, le taux de participation des immigrants est plus élevé (94 %) que celui des personnes nées au Canada (87 %)Note de bas de page 19.

Milieu rural par rapport à milieu urbain : Dans l’ensemble, le taux de participation des personnes vivant en milieu urbain au Canada a été légèrement inférieur à celui des personnes vivant en milieu rural (90 % par rapport à 91 % en 2015). L’écart de participation entre les 2 groupes est demeuré stable tout au long de la période de 2006 à 2015Note de bas de page 20.

Autochtones : Les taux de participation parmi les communautés autochtones ne sont actuellement disponibles que pour 2010Note de bas de page 21. Le taux de participation a été de 91 % pour les Autochtones comparativement à 89 % pour les non-AutochtonesNote de bas de page 22.

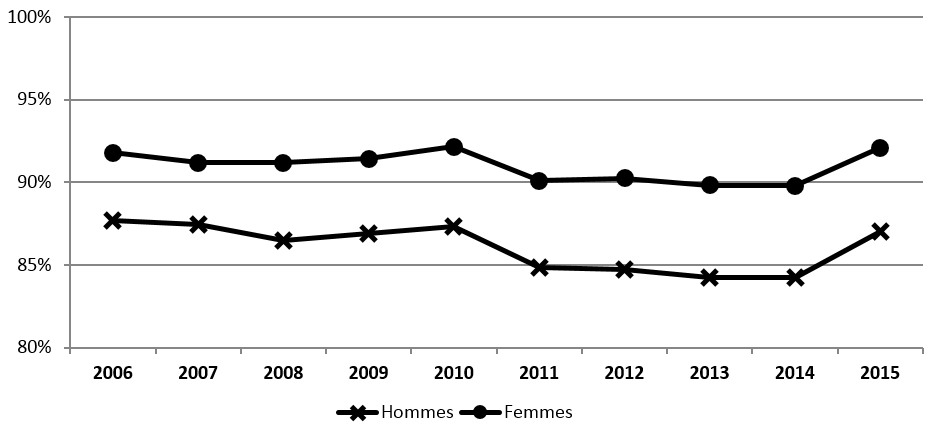

Sexe : Le taux de participation est plus élevé chez les femmes que chez les hommes. L’écart de participation entre les hommes et les femmes est resté stable à environ 5 points de pourcentage. Pour les femmes, le taux de participation a varié tout au long de la période d’observation (en particulier entre 2010 et 2015), mais est demeuré à 92 % en 2006 et 2015Note de bas de page 23. Le taux de participation des hommes était de 88 % en 2006 et de 87 % en 2015. Voir le graphique à l’annexe D.

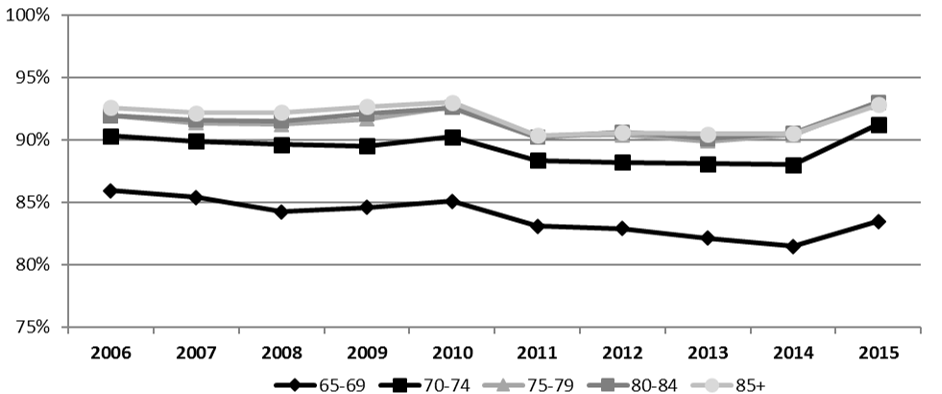

Âge : En 2006, le taux de participation était plus faible chez les personnes âgées de 65 à 69 ans (85 % et 90 %, respectivement) que chez les cohortes plus âgées (90 %, 91 % et 92 %, respectivement, chez les personnes âgées de 75 à 79 ans, de 80 à 84 ans et de 85 ans et plus). De 2006 à 2014, il y a eu une légère diminution de la participation parmi tous les groupes d’âge, suivi d’une augmentation en 2015. C’est chez les personnes âgées de 65 à 69 ans que cette baisse a été la plus marquée, le taux de participation ayant diminué d’environ 2 points de pourcentage au cours de la périodeNote de bas de page 24. Voir le graphique à l’annexe D.

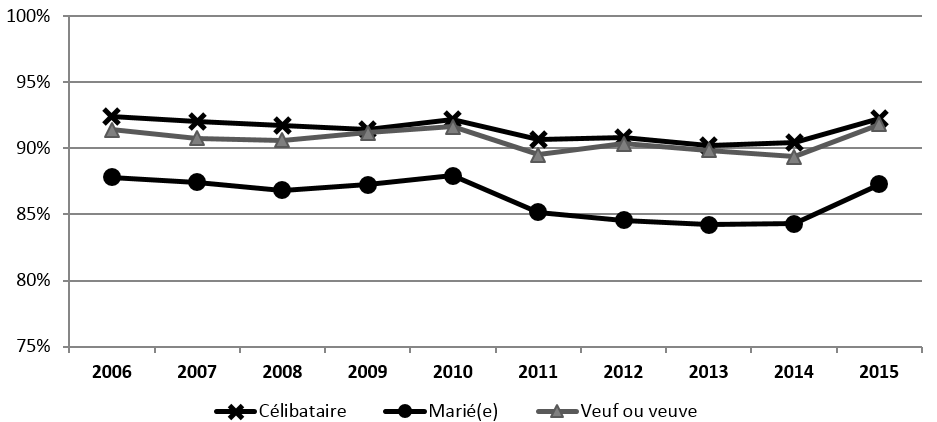

État matrimonial : Le taux de participation varie selon l’état matrimonial, et il est plus élevé chez les personnes célibataires et les personnes veuves. Le taux de participation de ces personnes affiche en moyenne 5 points de pourcentage de plus que celui des personnes mariées. Le taux de participation a été relativement stable chez les personnes âgées célibataires ou veuves au cours de cette période. Par exemple, il était de 92 % pour les personnes âgées célibataires ou veuves en 2015Note de bas de page 25. Voir le graphique à l’annexe D.

Pour les personnes mariées, le taux de participation a légèrement diminué, passant de 88 % en 2006 à 87 % en 2015Note de bas de page 26.

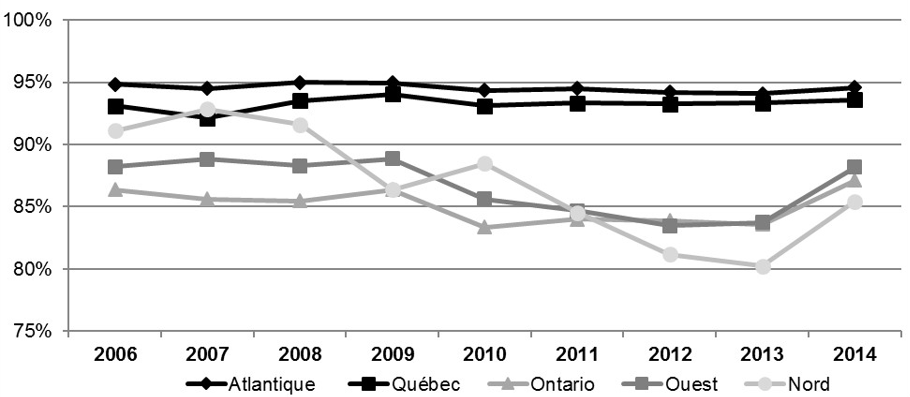

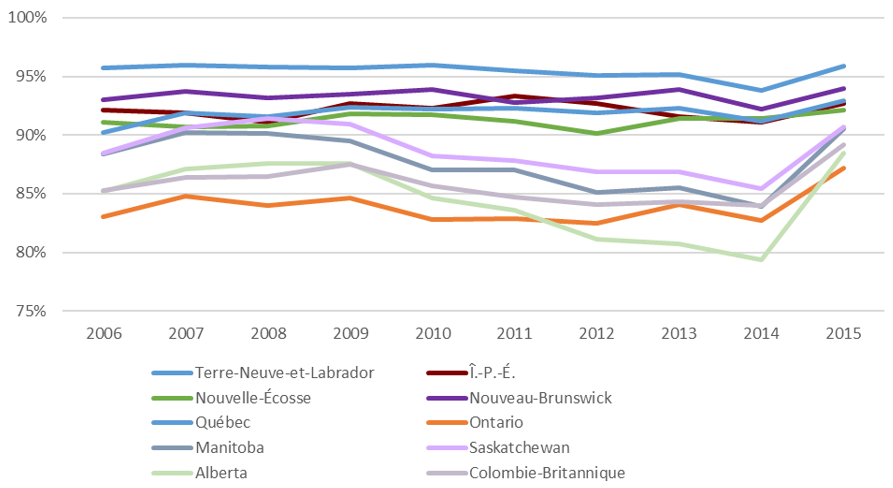

Région : Comme le montre la figure 2, la variation de la participation est assez importante. La participation est plus faible dans les régions de l’Ontario, de l’Ouest et du Nord du Canada que dans les régions de l’Atlantique et du Québec. En 2015, le taux de participation était de 94 % dans les régions de l’Atlantique et du Québec, alors qu’il était de 88 % et de 87 % en Ontario et dans l’Ouest, respectivement. Enfin, le taux de participation était le plus faible, soit 85 %, dans la région du NordNote de bas de page 27, Note de bas de page 28.

Figure 2 – Version textuelle

| Année | Atlantique | Québec | Ontario | Ouest | Nord |

|---|---|---|---|---|---|

| 2006 | 95,8 % | 93,1 % | 86,8 % | 89,1 % | 89,9 % |

| 2007 | 94,8 % | 93,1 % | 86,4 % | 88,2 % | 91,1 % |

| 2008 | 94,5 % | 92,1 % | 85,6 % | 88,8 % | 92,8 % |

| 2009 | 95,0 % | 93,5 % | 85,5 % | 88,3 % | 91,6 % |

| 2010 | 95,0 % | 94,1 % | 86,4 % | 88,9 % | 86,4 % |

| 2011 | 94,4 % | 93,1 % | 83,4 % | 85,6 % | 88,5 % |

| 2012 | 94,5 % | 93,3 % | 84,0 % | 84,7 % | 84,5 % |

| 2013 | 94,2 % | 93,3 % | 83,9 % | 83,5 % | 81,2 % |

| 2014 | 94,1 % | 93,3 % | 83,6 % | 83,7 % | 80,2 % |

| 2015 | 94,6 % | 93,6 % | 87,1 % | 88,2 % | 85,4 % |

- Source : Échantillon de 10 % des déclarants dans les bases de données couplées des fichiers T1 et de la Sécurité de la vieillesse (5,1 millions d’observations)

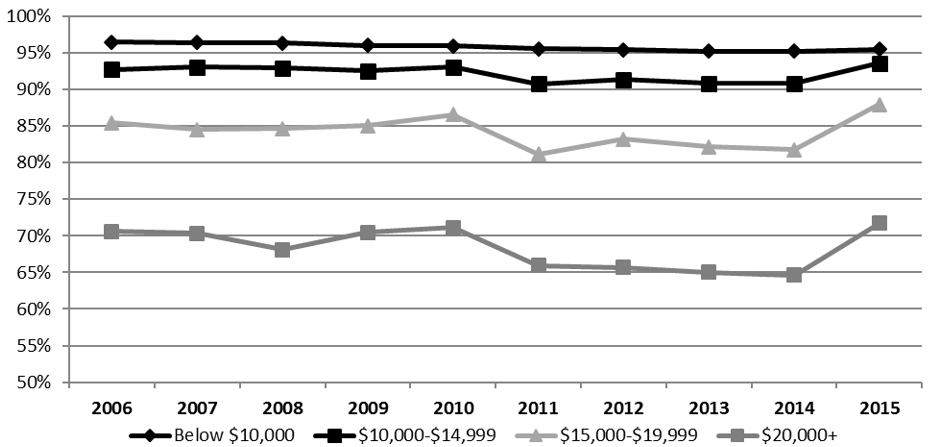

Revenu familial et emploi : La participation au Supplément de revenu garanti diminue avec l’augmentation du revenu familial. Pour les personnes dont le revenu familial est inférieur à 10 000 $, la participation était de 96 % en 2006 et en 2015. En revanche, le taux de participation était le plus faible, soit 71 % et 72 % en 2006 et 2015, pour les personnes ayant un revenu supérieur à 20 000 $. Les taux de participation étaient presque inchangés pour ceux qui gagnaient moins de 10 000 $ par anNote de bas de page 29. Voir le graphique à l’annexe D.

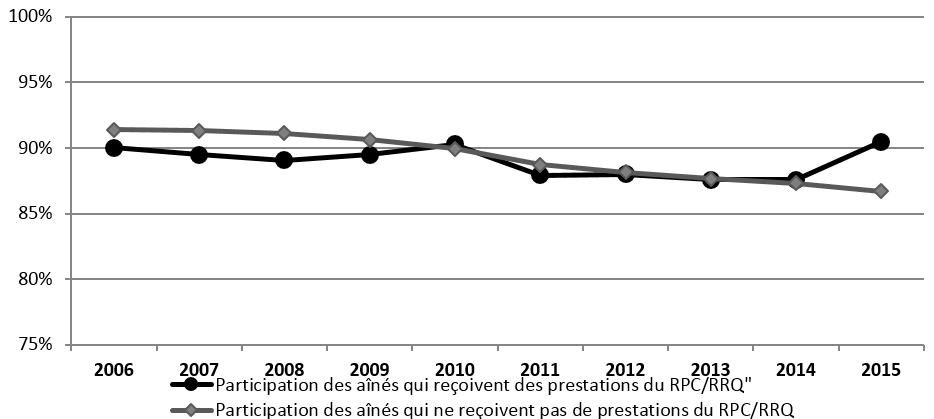

Prestations du Régime de pensions du Canada et du Régime de rentes du Québec : Le taux de participation était semblable pour les aînés qui recevaient des prestations du Régime de pensions du Canada ou du Régime de rentes du Québec et pour ceux qui ne recevaient aucune de ces prestations, mais il a légèrement varié entre 2014 et 2015. Plus précisément, ceux qui ont reçu des prestations du Régime de pensions du Canada ou du Régime de rentes du Québec en 2015 avaient un taux de participation au Supplément de revenu garanti de 90,5 %, comparativement à 86,7 % pour ceux qui ne recevaient aucune de ces pensionsNote de bas de page 30. Voir le graphique à l’annexe H.

Taux d’admissibilité au Supplément de revenu garanti : Enfin, la proportion de personnes âgées dont le revenu est passé sous le seuil de revenu du Supplément de revenu garanti a diminué pratiquement chaque année, passant de 42 % en 2006 à 37 % en 2015. Ce résultat indique très probablement que les revenus des personnes âgées ont augmenté plus rapidement que les seuils de revenu du Supplément de revenu garantiNote de bas de page 31.

3.2 Évolution de la population des non-bénéficiaires admissibles depuis 2006Note de bas de page ii

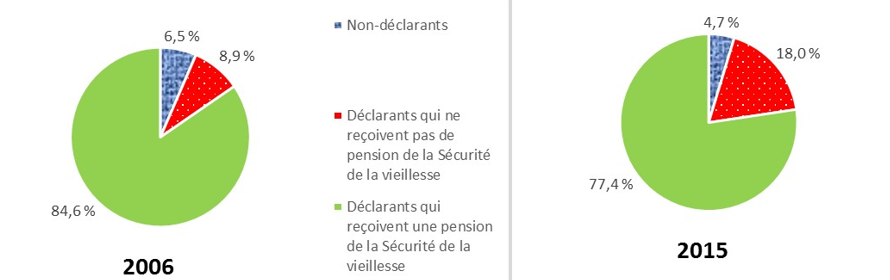

En 2015, la plupart des non-bénéficiaires admissibles au Supplément de revenu garanti étaient des déclarants qui recevaient la pension de la Sécurité de la vieillesse (77 %, soit environ 186 000 personnes âgées). Ensuite, 18 % des non-bénéficiaires admissibles au Supplément de revenu garanti étaient des déclarants qui ne recevaient pas la pension de la Sécurité de la vieillesse (soit environ 43 000 personnes âgées). Enfin, 5 % étaient des non-déclarants qui étaient des clients du programme de la Sécurité de la vieillesse (soit environ 11 000 personnes âgées).

Figure 3 – Version textuelle

| Type de bénéficiaire | Pourcentage |

|---|---|

| Non-déclarants | 6,5 % |

| Déclarants qui ne reçoivent pas de pension de la Sécurité de la vieillesse | 8,9 % |

| Déclarants qui reçoivent une pension de la Sécurité de la vieillesse | 84,6 % |

| Type de bénéficiaire | Pourcentage |

|---|---|

| Non-déclarants | 4,7 % |

| Déclarants qui ne reçoivent pas de pension de la Sécurité de la vieillesse | 18 % |

| Déclarants qui reçoivent une pension de la Sécurité de la vieillesse | 77,4 % |

- Source : Échantillon de 10 % des bases de données couplées des fichiers T1 et de la Sécurité de la vieillesse (5,2 millions d’observations).

Selon la figure 1, au cours de la période d’évaluation de 2006 à 2015, la proportion de non-bénéficiaires potentiellement admissible qui a reçu la pension de la Sécurité de la vieillesse a diminué de 85 % à 77 %. Bien qu’on ne sache pas exactement ce qui a causé cette diminution, elle laisse entendre que la réception de la pension de la Sécurité de la vieillesse est un facteur clé au sein de la population des non-bénéficiaires admissiblesNote de bas de page 32.

| Caractéristique | Non-bénéficiaires admissibles du Supplément de revenu garantiNote de bas de page 34 | ||

|---|---|---|---|

| 2006 | 2010 | 2015 | |

| Sexe : | |||

| Femmes | 51,5 | 48,5 | 47,1 |

| Hommes | 48,5 | 51,5 | 52,9 |

| État matrimonial : | |||

| Célibataire | 48,8 | 47,8 | 45,7 |

| En couple | 51,2 | 52,2 | 54,3 |

| Âge : | |||

| 65 à 69 | 35,2 | 39,0 | 44,1 |

| 70 à 74 | 21,9 | 21,9 | 19,6 |

| 75 à 79 | 16,3 | 14,3 | 12,5 |

| 80 à 84 | 13,2 | 11,8 | 10,4 |

| Plus de 85 ans | 13,4 | 13,0 | 13,4 |

| Régions : | |||

| Atlantique | 4,1 | 4,9 | 5,0 |

| Québec | 21,4 | 18,8 | 19,5 |

| Ontario | 43,2 | 45,3 | 43,5 |

| OuestNote de bas de page 35 | 31,2 | 30,8 | 31,7 |

| Nord | 0,1 | 0,2 | 0,2 |

| Milieu urbain | 80,5 | 80,5 | 81,4 |

| Milieu rural | 19,5 | 19,5 | 18,6 |

| Revenu familial réel (dollars de 2015), utilisé pour évaluer l’admissibilité au Supplément de revenu garanti :Note de bas de page 36 | |||

| Moins de 10 000 $ | 17,6 | 20,9 | 22,8 |

| 10 000 $ à 14 999 $ | 14,0 | 13,9 | 12,2 |

| 15 000 $ à 19 999 $ | 18,7 | 17,1 | 15,3 |

| 20 000 $ et plus | 49,6 | 48,2 | 49,8 |

| Réception de la pension de la Sécurité de la vieillesse | |||

| Oui | 90,5 | 87,8 | 81,2 |

| Non | 9,5 | 12,2 | 18,8 |

- Source : Échantillon de 10 % de déclarants dans les bases de données couplées des fichiers T1 et de la Sécurité de la vieillesse (5,1 millions d’observations).

Voici les principales observations tirées du tableau 1 :

- il n’y a que de légères différences selon le sexe en 2015 (52,9 % d’hommes; 47,1 % de femmes). Il s’agit d’un changement par rapport à 2006, où 52 % des femmes faisaient partie des non-bénéficiaires potentiellement admissibles, comparativement à 49 % des hommes;

- un plus grand nombre de non-bénéficiaires potentiellement admissibles vivaient en couple que seuls (célibataires) en 2006 (51 % contre 49 %), une différence qui s’est accentuée en 2015 (54 % contre 46 %);

- Une proportion plus élevée de personnes âgées de 65 à 69 ans que celles des groupes plus âgés étaient des non-bénéficiaires potentiellement admissibles en 2006 (35,2 %), une différence qui s’est accentuée en 2015, où 44 % des personnes de ce groupe d’âge faisaient partie des non-bénéficiaires potentiellement admissibles. Par ailleurs, 38 % des personnes âgées de 70 à 79 ans faisaient également partie des non-bénéficiaires potentiellement admissibles, chiffre qui est passé à 32 % en 2015;

- l’Ontario et, dans une moindre mesure, les provinces de l’Ouest ont la plus forte proportion de non-bénéficiaires potentiellement admissibles, tant en 2006 qu’en 2015 (43 % et 31 %);

- la grande majorité (80 % à 81 %) des non-bénéficiaires potentiellement admissibles vivent en milieu urbain, un constat qui n’a pas changé entre 2006 et 2015;

- la majorité (49 % à 50 %) des non-bénéficiaires potentiellement admissibles ont un revenu familial de 20 000 $ et plus, une constatation qui n’a pas changé entre 2006 et 2015Note de bas de page 37, Note de bas de page 38;

- enfin, la majorité des non-bénéficiaires potentiellement admissibles reçoivent néanmoins une pension de la Sécurité de la vieillesse, bien que cette proportion ait diminué entre 2006 (91 %) et 2015 (81 %).

3.3 Évolution des obstacles à la participation au Supplément de revenu garantiNote de bas de page iii

Les données de la section précédente indiquent que les groupes d’aînés fréquemment marginalisés, comme les Autochtones et ceux qui vivent en milieu rural, ont des taux de participation au Supplément de revenu garanti comparables à ceux des aînés qui ne sont pas membres de ces groupes. Malgré cela, les taux de participation demeurent inférieurs à 100 %, ce qui laisse supposer qu’il y a peut-être encore des obstacles à éliminer. Par conséquent, un examen plus approfondi des obstacles propres à ces groupes a été entreprisNote de bas de page 39.

Selon les informateurs clés, les obstacles suivants à la participation au Supplément de revenu garanti sont les plus dignes de mentionNote de bas de page 40 :

- le manque de connaissance du Supplément de revenu garanti, comme une mauvaise compréhension du montant de la prestation potentielle;

- le fait de ne pas produire de déclaration de revenus est perçu comme un obstacle à la participation d’une personne au Supplément de revenu garanti ou au versement continu de ce dernierNote de bas de page 41;

- les obstacles linguistiques et l’analphabétisme qui rendent le processus de demande écrasant pour les aînés;

- le manque de compréhension du fonctionnement du Supplément de revenu garanti;

- le manque de services en personne pour aider les gens à comprendre le programme;

- les obstacles propres aux aînés autochtones, comme la méfiance historique à l’égard du gouvernement et des programmes gouvernementaux.

En raison de la nature qualitative des données probantes, il a été difficile de déterminer le niveau de changement; en particulier, s’il y a eu une augmentation du nombre d’obstacles depuis la dernière évaluation ou si leur effet s’est aggravé avec le temps. Dans la plupart des cas, les répondants ont fourni une évaluation très générale du changement fondée sur leur expérience.

Le personnel des politiques et des programmes d’Emploi et Développement social Canada à l’administration centrale, ainsi que certains agents de service de Service Canada, était plus susceptibles d’indiquer que les obstacles à la demande diminuaient, tandis que le personnel des services de liaison régionaux et les intervenants non gouvernementaux étaient plus susceptibles de noter que les obstacles augmentaient ou demeuraient les mêmes (comme la confusion concernant le Supplément de revenu garanti et son lien avec la pension de la Sécurité de la vieillesse)Note de bas de page 42.

Toutefois, bon nombre de ces mêmes informateurs clés ont fait remarquer que l’intervention du gouvernement pour éliminer ces obstacles potentiels s’était améliorée grâce aux initiatives suivantes :

- un accès généralisé à l’information en ligne (bien que tous les aînés ne comprennent pas nécessairement le contenu en raison de contraintes linguistiques et de l’analphabétisme);

- la nouvelle boîte à outils du programme de la Sécurité de la vieillesse;

- des services mobiles pour les personnes âgées isolées vivant dans des collectivités rurales et éloignées;

- des partenariats avec l’Agence du revenu du Canada pour le renouvellement automatique du Supplément de revenu garantiNote de bas de page 43.

Lorsque des réductions des obstacles à la participation ont été constatées, elles étaient principalement attribuables aux améliorations actuelles et futures des services, comme l’inscription automatique.

Selon les informateurs clés interrogés, il semble que certains obstacles au processus soient permanents. En voici des exemples :

- lorsque les personnes âgées ne produisent pas de déclaration de revenus et n’ont pas de transmission automatisée des données fiscales, elles sont obligées de fournir des renseignements supplémentaires dans leur état des revenus afin que Service Canada puisse rajuster le montant de leur Supplément de revenu garanti en fonction de l’évolution de leur revenu;

- dans de rares cas, les personnes âgées considèrent le Supplément de revenu garanti comme une forme d’aide sociale qu’elles ne souhaitent pas toucherNote de bas de page 44.

Bien qu’il ne s’agisse pas d’obstacles directs à la participation, ces facteurs peuvent avoir une incidence indirecte sur le taux de participation au Supplément de revenu garanti.

Parmi les facteurs qui se sont aggravés depuis l’évaluation précédente, mentionnons les suivants :

- une méconnaissance générale du Supplément de revenu garanti chez certains organismes qui offrent du soutien aux aînésNote de bas de page 45;

- une réduction du nombre de visites de sites communautaires par le personnel de Service CanadaNote de bas de page 46.

De plus, on constate que les facteurs contextuels ont pris de l’ampleur depuis la dernière évaluation. Bien que ces facteurs ne relèvent pas du programme, ils soulignent la nécessité de planifier les défis futurs en fonction de la demande du Supplément de revenu garanti. Il s’agit notamment des facteurs suivants :

- l’augmentation du nombre de personnes qui atteignent l’âge de 65 ans, ce qui nécessite des ressources supplémentaires pour déterminer l’admissibilité, offrir des services mobiles et aider à surmonter les multiples obstacles à la participation à cette prestationNote de bas de page 47;

- une augmentation perçue du nombre d’aînés sans abri ou presque sans abri, ainsi que du nombre d’aînés qui vivent seuls ou qui sont isolés socialementNote de bas de page 48.

Efforts pour éliminer les obstacles

Les informateurs clés d’Emploi et Développement social Canada et de Service Canada ont également indiqué les mesures prises pour éliminer les obstacles. Une grande partie des améliorations étaient déjà en cours avec la mise en œuvre de la Stratégie d’amélioration des services du Ministère. En voici des exemples :

- un meilleur rayonnement auprès des organismes s’occupant des aînés;

- une demande intégrée de la Sécurité de la vieillesse et du Supplément de revenu garanti (afin que les demandeurs n’aient pas à attendre et à remplir une demande distincte pour le Supplément de revenu garanti)Note de bas de page 49;

- un accès plus facile à l’information sur le revenu des clients (pour évaluer les changements d’admissibilité);

- l’inscription automatique au Supplément de revenu garanti pour les personnes qui sont automatiquement inscrites à la pension de la Sécurité de la vieillesseNote de bas de page 50.

3.4 Obstacles à la participation propres aux populations vulnérables et obstacles communs à tous les groupesNote de bas de page iv

Obstacles propres aux aînés immigrants

Les données quantitatives indiquent que les immigrants ont un taux de participation plus élevé. Les données les plus récentes indiquent qu’en 2015, les personnes qui ont immigré il y a 10 à 25 ans avaient un taux de 96 % comparativement à 89 % pour ceux qui ont immigré il y a plus de 25 ans ou qui n’étaient pas des immigrantsNote de bas de page 51. De plus, les données de l’Enquête nationale auprès des ménages de 2010 indiquent que le taux de participation des immigrants était de 94 % comparativement à 87 % pour ceux nés au CanadaNote de bas de page 52. Malgré cela, les données qualitatives indiquent que des obstacles subsistent.

Ces obstacles comprennent la langue, l’isolement (par exemple, le fait de vivre seul), l’absence de réseaux suffisants pour faciliter les procédures de demande, les normes culturelles qui empêchent les aînés de demander ou de connaître l’aide gouvernementale, et le manque de documents concernant la résidence au Canada.

Les organismes qui travaillent avec les aînés immigrants à Vancouver signalent que les aînés sont de plus en plus isolés, qu’il y a moins d’enfants adultes qui vivent avec leurs parents âgés et que ces enfants peuvent ne pas vivre au Canada. Les organismes d’Ottawa et de Vancouver ont indiqué que certaines personnes âgées immigrantes risquent de devenir sans-abri en raison de l’augmentation du coût de la vie dans ces villes.

De plus, des problèmes peuvent survenir au moment de remplir une demande lorsque les aînés ne parlent pas couramment anglais ou français ou comptent sur des proches qui ont eux-mêmes de la difficulté à comprendre le processus de demande. En effet, les organismes qui s’occupent des aînés à Vancouver ont indiqué qu’ils ont souvent de la difficulté à trouver des interprètes. Enfin, les veuves immigrantes sont aussi plus vulnérables en cas de manque de soutien, car elles connaissent souvent mal leur situation financière, leur défunt partenaire s’occupant de leurs financesNote de bas de page 53.

De nombreuses personnes âgées immigrantes, en particulier les hommes, ne sont pas disposées à demander un soutien du revenu, parce qu’elles sont fières et craignent que cela puisse nuire à leur réputation, et peuvent ainsi décider de ne pas demander le Supplément de revenu garanti. Par ailleurs, il se peut que les normes culturelles auxquelles elles se conforment exigent qu’elles s’en remettent à leurs enfants pour subvenir à leurs besoins financiers; par conséquent, elles ne sont pas au courant des programmes d’aide au revenu ou ne s’y intéressent pasNote de bas de page 54.

Les organismes qui soutiennent les aînés ont fait remarquer que les aînés immigrants connaissent peut-être moins bien les prestations et programmes sociaux canadiens. Dans de nombreux cas, ils ne sont pas au courant de ce concept, car leur pays d’origine peut ne pas avoir de programmes équivalents. Il existe également une certaine confusion en ce qui concerne les différents programmes gouvernementaux (c’est‑à‑dire, le Régime de pensions du Canada et le programme de la Sécurité de la vieillesse) et la question de savoir si le processus de demande est intégré ou non pour l’ensemble de ces programmes. Les personnes âgées immigrantes qui ont un certain degré d’intégration institutionnelle (par exemple, qui vivent dans un logement social ou qui fréquentent des institutions religieuses) sont souvent mieux informées de ces programmesNote de bas de page 55. Toutefois, les personnes âgées et leurs proches peuvent ne pas être au courant des divers programmes offerts aux personnes âgées, y compris le Supplément de revenu garanti.

Un autre obstacle propre aux aînés immigrants est leur manque de documents concernant le nombre d’années de résidence au Canada, comme les documents de retour et les antécédents de résidenceNote de bas de page 56. Les organismes communautaires qui s’occupent de ces clients ont indiqué qu’ils devaient communiquer avec des organismes comme Service Canada ou l’Agence du revenu du Canada afin d’obtenir les renseignements manquants ou de se renseigner sur la documentation appropriée. Par exemple, ils pourraient devoir demander des renseignements officiels sur le revenuNote de bas de page 57 à Service Canada ou à l’Agence du revenu du Canada, selon le casNote de bas de page 58, Note de bas de page 59.

Les participants aux groupes de discussion ont fait remarquer que la production de la déclaration de revenus à temps peut poser problème aux aînés immigrants qui voyagent à l’étranger pendant de longues périodes et peuvent oublier de produire leur déclaration de revenus au Canada et manquer l’occasion de renouveler le Supplément de revenu garanti pendant leur séjour à l’étrangerNote de bas de page 60, Note de bas de page 61.

Obstacles propres aux aînés autochtones

Les données les plus récentes indiquent qu’en 2010, le taux de participation des aînés autochtones était de 91 % comparativement à 89 % pour les aînés non autochtonesNote de bas de page 62, Note de bas de page 63.

Selon les entrevues menées auprès d’informateurs clés, les aînés autochtones ne sont peut-être pas bien informés des mesures de soutien gouvernementales auxquelles ils ont droit et des programmes qui y sont associés. Cela est fort probablement lié à la langue, à l’alphabétisation et au contexte culturel/historique. Cette situation est particulièrement préoccupante chez les aînés autochtones qui vivent dans les réserves, où les informateurs clés interrogés estiment que les bureaux des bandes ne sont pas aussi bien informés des services offerts aux aînésNote de bas de page 64.

Les intervenants interrogés ont fait remarquer que l’un des principaux défis pour les aînés autochtones est souvent la perte fréquente d’une pièce d’identité valide. Par exemple, certains organismes communautaires, comme les refuges, ont pris des dispositions pour conserver les pièces d’identité de certains de leurs clients. Certaines personnes interrogées ont indiqué qu’une pièce d’identité est requise pour ouvrir un compte bancaire, ce qu’elles croyaient être une exigence pour demander le Supplément de revenu garanti (en fait, un compte bancaire n’est pas requis pour demander le Supplément de revenu garanti)Note de bas de page 65, Note de bas de page 66.

Selon les organismes qui offrent du soutien aux aînés autochtones, certains peuvent avoir de la difficulté avec le processus de demande. Un informateur clé a souligné que les aînés autochtones peuvent ne pas comprendre les termes gouvernementaux dans leur langue maternelleNote de bas de page 67.

Des agents de service ont également noté une méfiance à l’égard du gouvernement chez les aînés autochtones qui ont survécu aux pensionnats indiens ou qui ont eu d’autres expériences négatives avec le gouvernement. Celle-ci peut se manifester par une réticence à fournir de l’information au gouvernement ou par la crainte de devoir renoncer à quelque chose ou à une partie d’eux-mêmesNote de bas de page 68. Cela peut également être un facteur à prendre en compte dans la production de la déclaration de revenus, puisque les aînés autochtones peuvent ne pas vouloir communiquer avec le gouvernement parce qu’ils craignent de devoir de l’argent au gouvernement ou croient qu’ils ne devraient pas avoir à payer d’impôt sur le revenu en raison de leur statut de peuple autochtoneNote de bas de page 69.

Enfin, certains aînés autochtones ne sont pas en mesure de fournir les documentsNote de bas de page 70 requis pour prouver leur résidence au Canada, car bon nombre d’entre eux ont fait la navette entre le Canada et les États-Unis. Comme l’a fait remarquer un intervenant :

« Les clients me disent qu’il s’agit de discrimination, parce qu’il n’y a aucun respect pour notre droit de vivre en Amérique du Nord. Service Canada ne respecte pas le fait que nous avons la double citoyenneté et pouvons donc vivre au Canada et aux États-Unis [puisque].... pour nous, les Amérindiens, il n’y a pas de frontière »Note de bas de page 71.

Obstacles propres aux aînés sans abri ou presque sans abri

L’itinérance chez les aînés est difficile à quantifier. Les estimations de cette population varient entre 6 % d’itinérants visibles au Canada chez les personnes âgées de plus de 65 ans et 9 % chez les personnes âgées de plus de 55 ansNote de bas de page 72.

En plus de ne pas avoir d’adresse fixe, les personnes âgées sans abri ou presque sans abri font face à des obstacles comme le manque de connaissance ou de compréhension du Supplément de revenu garanti, le faible niveau d’alphabétisation ou le manque de pièce d’identité valide, selon les organismes qui travaillent avec elles. Ces personnes âgées n’ont pas de moyen fiable de recevoir de l’information ; elles comptent plutôt sur les refuges pour sans-abri. De même, il est difficile pour les personnes sans abri ou presque sans abri de produire une déclaration de revenus. Pour elles, la vie quotidienne n’est pas structurée, elles ne sont peut-être pas suffisamment organisées et la production d’une déclaration de revenus n’est pas une prioritéNote de bas de page 73, Note de bas de page 74.

Enfin, les sans-abri et les personnes en transition n’ont souvent pas de compte bancaire, ce qui, dans de nombreux cas, est lié à un manque de pièce d’identité valide. Il peut donc être difficile pour ces personnes de recevoir des prestations gouvernementales (à l’exception de celles qui ont un fiduciaire).

Le personnel des services mobiles régionaux a indiqué que les activités de liaison conçues pour aider les aînés sont exécutées par des agents de prestation de services qui sont des généralistes et qui ne sont pas responsables du traitement des demandes. Or, les aînés sans abri ou presque sans-abri ont besoin de connaître non seulement les prestations offertes, mais aussi la façon d’en faire la demande.

Enfin, les organismes qui travaillent auprès des personnes sans-abri ou presque sans-abri ont indiqué que leurs clients préfèrent parfois retarder leur demande de Supplément de revenu garanti pour recevoir un montant forfaitaire plus élevé. Toutefois, il arrive parfois qu’ils tardent trop à présenter leur demande; le paiement rétroactif n’est possible que pour 12 moisNote de bas de page 75.

Autres obstacles

- Un sentiment de stigmatisation chez les aînés qui sont séparés (en raison de besoins de soins différents) et qui, par conséquent, ont de la difficulté à obtenir de l’aide financièreNote de bas de page 76.

- Ne pas comprendre qu’une demande à la Sécurité de la vieillesse n’entraînait pas (au moment de l’entrevue) une demande automatique au Supplément de revenu garantiNote de bas de page 77.

- Les personnes âgées LGBTQ peuvent éprouver de la difficulté à produire une déclaration en tant que couple en raison de la stigmatisation passée associée à la définition de couple (marié ou non) ou parce qu’elles ne sont peut-être pas encore déclarées comme tellesNote de bas de page 78.

Obstacles communs aux différents groupes

Renouvellement des prestations

- Malgré le fait que Service Canada continuera d’examiner le dossier d’un client pour déterminer son admissibilité annuelle aux prestations, il est toujours important que la déclaration de revenus soit produite à temps, chaque annéeNote de bas de page 79. Comme nous l’avons déjà mentionné, un faible pourcentage d’aînés ne produisent pas de déclaration de revenus en temps opportun.

Connaissance et exactitude de l’information

- Les intervenants ont fait remarquer que le titre abrégé « SRG » ne traduit pas bien l’objectif du programme et que les aînés peuvent penser qu’il ne s’applique pas à euxNote de bas de page 80.

- Il se peut que des renseignements inexacts circulent au sein des réseaux personnels au sujet des conditions d’admissibilité du Supplément de revenu garanti. Des perceptions erronées peuvent porter à croire que le Supplément de revenu garanti pourrait mettre en péril d’autres prestations sociales offertes par différents ordres de gouvernement.

- Selon un sondage de Service Canada, 44 % des non-bénéficiaires admissibles ne connaissaient pas l’existence du Supplément de revenu garantiNote de bas de page 81.

Problèmes liés au processus de demande

- Les aînés trouvent souvent le processus de demande difficile (par exemple, devoir chercher et fournir les renseignements à l’appui) ainsi que les formulaires.

- Un faible niveau d’alphabétisation (y compris dans le domaine financier) peut rendre difficile la compréhension de la prestation et du processus de demande. On a noté que cette situation était plus courante chez les hommes.

- En raison des difficultés de compréhension des formulaires disponibles en ligne, des longues attentes des services téléphoniques ou du manque d’expérience de la technologie Internet, l’accès aux formulaires disponibles en ligne est un processus difficile.

- Difficulté à se rendre aux bureaux de Service Canada (par exemple, manque de transport fiable).

- Niveau insuffisant d’aide individuelle ou de service en personne pour ce qui est de remplir les formulaires de demande.

L’un des problèmes les plus souvent évoqués par les agents de prestation de services en ce qui concerne les aînés admissibles au Supplément de revenu garanti était leur décision de ne pas produire de déclaration de revenus. Les déclarations de revenus sont une source clé d’information sur le revenu d’une personne. Bien que les demandeurs ou les bénéficiaires ne soient pas tenus de produire une déclaration de revenus, puisqu’ils peuvent déclarer leur revenu dans leur demande, il s’agit de renseignements importants utilisés pour évaluer automatiquement leur admissibilité. Toutefois, les données administratives indiquent qu’environ 1,5 % seulement des personnes âgées ne sont pas déclarantes (environ 11 000, ou 5 %, des non‑bénéficiaires admissibles au Supplément de revenu garanti). Par conséquent, même si le problème est mineur sur le plan numérique, le fait de ne pas produire de déclaration de revenus peut désavantager certaines personnes âgées admissiblesNote de bas de page 82. Parmi les raisons pour lesquelles les aînés ne produisent pas de déclaration, mentionnons le sentiment que le processus est écrasant (une constatation courante chez les personnes peu alphabétisées) ou la croyance que la production d’une déclaration de revenus n’est pas pertinente si l’on ne doit aucun impôtNote de bas de page 83.

3.5 L’efficacité des mesures prises pour joindre différents groupesNote de bas de page v

Le renouvellement automatique a été considéré comme une étape importante vers l’augmentation de la participation au Supplément de revenu garanti depuis le début de la dernière évaluation, en 2006. Avant 2007, la Loi sur la sécurité de la vieillesse obligeait les personnes à présenter une nouvelle demande de SRG en cas d’interruption de l’admissibilité (par exemple, parce que le revenu annuel était trop élevé). Les modifications apportées à la Loi en 2007 ont remédié à cette situation, de sorte qu’une personne n’a pas à présenter une nouvelle demande même si elle devient inadmissible pendant un an. Toutefois, les modifications de 2007 n’ont été pleinement mises en œuvre qu’en 2015Note de bas de page 84, Note de bas de page 85, Note de bas de page 86.

Le programme a effectué des envois postaux réguliers sur la participation au Supplément de revenu garanti à l’intention des personnes âgées potentiellement admissibles. Ces mesures ont été efficaces pour joindre les personnes âgées potentiellement admissibles qui produisent leur déclaration de revenusNote de bas de page 87.

D’autres données probantes précisent l’utilité des efforts actuels. Par exemple, un sondage mené par Service Canada auprès des aînés à faible revenu demandait ce qui pourrait être fait pour mieux communiquer avec les aînés et fournir des renseignements importants sur le Supplément de revenu garanti. Voici quelques-unes des constatations :

- 40 % n’avaient aucune suggestion;

- 28 % ont indiqué qu’ils aimeraient recevoir plus d’envois postaux contenant de l’information sur les prestations;

- 5 % ont indiqué qu’ils aimeraient un partenariat plus solide entre Emploi et Développement social Canada et l’Agence du revenu du Canada pour faciliter l’échange d’information relative à l’admissibilité;

- 2 % ont indiqué que la correspondance devrait être simplifiéeNote de bas de page 88.

D’autre part, les intervenants interrogés dans le cadre de l’évaluation ont fait remarquer que les envois postaux ne constituaient pas, à eux seuls, le meilleur moyen de joindre les aînés; le faible niveau d’alphabétisation, les problèmes linguistiques, le manque d’adresses fixes et la difficulté à comprendre les documents gouvernementaux sont quelques-uns des obstacles mentionnésNote de bas de page 89.

Toutefois, les envois postaux étaient quand même considérés comme des initiatives utiles dans l’ensemble, dans la mesure où ils peuvent faire découvrir le Supplément de revenu garanti. Les envois postaux ont été jugés les plus utiles lorsqu’ils étaient associés à des activités de sensibilisation ciblées en personne, en particulier dans le cas des aînés autochtones et sans abri ou presque sans abri.

Les organismes communautaires ont souligné l’utilité de la sensibilisation des personnes qui aident à offrir des services aux aînés. Les séances d’information de groupe à l’intention des aînés ont été jugées utiles, surtout lorsqu’elles sont perçues comme une occasion d’interactions entre les aînésNote de bas de page 90. De plus, des représentants d’organismes communautaires ont souligné qu’il était utile d’inclure des renseignements sur le Supplément de revenu garanti dans les envois postaux de la Sécurité de la vieillesse et du T4.

Enfin, les envois postaux ont été jugés plus utiles que les appels téléphoniques ou les courriels, en raison de l’utilisation limitée de ces technologies par les aînés et de la suspicion de fraude potentielle.

Les informateurs clés ont fait remarquer que les groupes les plus souvent confrontés à des défis en ce qui concerne le Supplément de revenu garanti étaient les non déclarants. Toutefois, les personnes âgées faisant face à des obstacles liés à la langue, à l’alphabétisation, à la mobilité, à la santé mentale et au revenu, y compris les sans-abri, étaient considérées comme le sous-groupe de non-déclarants le plus difficile à joindre. Bien que ces personnes âgées puissent bénéficier de cliniques fiscales gratuites, de projets pilotes ou de séances de sensibilisation et d’information, il n’est pas certain qu’elles utilisent réellement l’information fournie pour présenter des demandes de Supplément de revenu garanti puisqu’aucun suivi n’est effectué.

Les séances d’information ont été considérées comme les moins efficaces pour joindre les personnes âgées vulnérables peu alphabétisées, car elles n’ont souvent pas la capacité ou les connaissances nécessaires pour comprendre l’information fournie et sont moins susceptibles d’y donner suite. Presque tous les répondants estimaient qu’il était préférable de fournir de l’information suivie d’une aide personnelle pour remplir une demande.

Bien que les améliorations technologiques aient été perçues comme utiles pour améliorer la diffusion de l’information et faire connaître le programme, elles ont été considérées comme profitant aux aînés plus instruits, qui maîtrisent les outils informatiques.

Toutefois, ces initiatives ont été considérées comme étant les plus bénéfiques pour les personnes qui sont déjà dans le système dans son ensemble (par exemple, les déclarants et les prestataires de la Sécurité de la vieillesse). Elles n’ont pas été considérées comme potentiellement bénéfiques pour les groupes vulnérables qui ne sont peut-être pas encore dans le système, comme les personnes sans-abri ou presque sans-abri.

3.6 L’incidence des différentes mesures visant à accroître la participationNote de bas de page vi

Depuis la dernière évaluation, le programme a pris les principales mesures suivantes pour apporter des améliorations :

- automatisation du processus de renouvellement du Supplément de revenu garanti;

- création d’un « plan d’action pour augmenter la participation au Supplément de revenu garanti ».

Les entrevues menées auprès d’informateurs clés ayant un contact direct avec les aînés ont révélé un certain nombre d’activités qui ont été jugées efficaces pour accroître la participation. Les voici :

- séances d’information sur les prestations aux aînés à l’intention des clients à faible revenu et des clients des Premières Nations vivant dans des réserves;

- cliniques fiscales gratuites, surtout dans les collectivités des Premières Nations où les aînés à faible revenu n’ont pas les moyens financiers de produire une déclaration de revenus;

- partenariats avec l’Agence du revenu du Canada pour permettre le renouvellement automatique du Supplément de revenu garanti;

- un projet pilote dans le cadre duquel une trousse d’outils a été fournie aux organismes ou aux partenaires qui aident les aînés vulnérables à remplir des formulaires de pension;

- activités de sensibilisation de l’Agence du revenu du Canada encourageant les groupes communautaires à s’inscrire à titre de centres bénévoles pour la préparation des déclarations de revenus. Il en résultera un plus grand nombre de déclarants et, potentiellement, un plus grand nombre de bénéficiaires admissibles;

- permettre aux personnes sans-abri de présenter une demande en faisant appel à un tiers pour des raisons de santé mentale ou de handicap physique;

- séances pratiques pour apprendre à remplir une demande;

- sensibilisation des personnes âgées confrontées à des obstacles linguistiques ou géographiques (y compris celles qui se trouvent dans des établissements de soins).

Dans l’ensemble, les initiatives considérées par les informateurs clés comme ayant les effets les plus positifs sont les activités qui sont en train d’être mises en œuvre ou qui sont déjà en place, notamment :

- l’inscription automatique au Supplément de revenu garanti;

- le partenariat avec l’Agence du revenu du Canada pour permettre le renouvellement automatique;

- le formulaire de demande intégré de la Sécurité de la vieillesse et du Supplément de revenu garanti;

- les initiatives de simplification du Supplément de revenu garanti et l’échange de données avec l’Agence du revenu du CanadaNote de bas de page 91.

Les initiatives entreprises après le début de l’évaluation peuvent avoir contribué à une augmentation de la participation au Supplément de revenu garanti. En juillet 2015, à la suite des améliorations apportées au système en ligne de la Sécurité de la vieillesse, plus de 2 millions de pensionnés de la Sécurité de la vieillesse ont vu leur droit au Supplément de revenu garanti calculé automatiquement et leurs prestations versées automatiquement. Les clients ont reçu une lettre d’admissibilité du Supplément de revenu garanti les informant de leur nouveau droitNote de bas de page 92.

En août 2017, 48 993 demandes du Supplément de revenu garanti avaient été approuvées et les demandeurs avaient été déclarés bénéficiaires du « Supplément de revenu garanti à vie » à la suite d’un envoi postal sur la participation au Supplément de revenu garanti en novembre 2016.

Il est probable que l’inscription automatique et la demande intégrée de la Sécurité de la vieillesse et du Supplément de revenu garanti entraîneront une augmentation importante de la participation future. Les estimations récentes (2015) de la participation au Supplément de revenu garanti ne tiennent pas compte des récents changements apportés au programme (c’est-à-dire, l’inscription automatique)Note de bas de page 93 ou des changements qui n’avaient pas encore été entièrement mis en œuvre au moment de l’évaluation (par exemple, la demande intégrée de la Sécurité de la vieillesse et du Supplément de revenu garanti)Note de bas de page 94. Toutefois, les données administratives de la Sécurité de la vieillesse et les entrevues menées auprès d’informateurs clés indiquent que les efforts visant à accroître le taux de participation sont fructueux. Malgré la constance générale des taux de participation entre 2006 et 2015, on a observé une augmentation entre 2014 et 2015 dans la plupart des groupes démographiques, mais particulièrement chez ceux qui vivent en Ontario, dans les régions de l’Ouest et du Nord et chez ceux dont le revenu annuel est supérieur à 15 000 $.

Un informateur clé a déclaré que des activités de sensibilisation auprès de sous groupes particuliers de personnes âgées (qui étaient déjà dans le système fiscal) ont déjà commencé. Les chiffres récents, fournis par l’informateur clé pour décembre 2016, montrent des interactions avec 9 449 personnes célibataires, 5 731 personnes dont l’époux ou le conjoint de fait reçoit la pension de la Sécurité de la vieillesse et 2 872 personnes dont l’époux ou le conjoint de fait ne reçoit pas cette pension, mais est admissible à l’AllocationNote de bas de page 95.

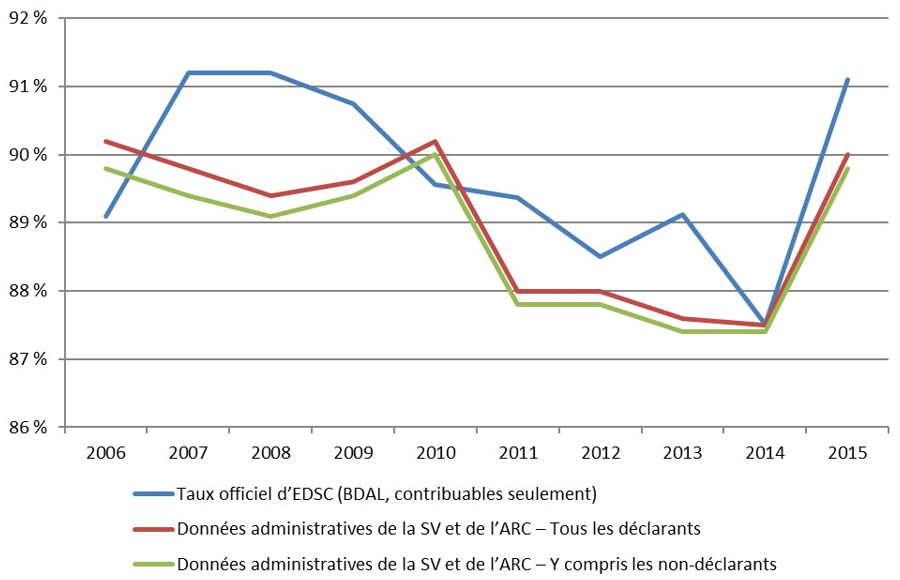

3.7 Taux de participation parmi toutes les personnes âgées admissibles entre 2006 et 2015

Il est difficile d’estimer le taux de participation parce qu’à elles seules, les données administratives du programme ne permettent pas de brosser un tableau clair des personnes âgées qui sont admissibles au Supplément de revenu garanti, mais qui ne le reçoivent pas. Pour cette raison, l’évaluation utilise des sources de données complémentaires, comme les données fiscales de l’Agence du revenu du Canada, afin de mieux comprendre ce groupe (voir la section 3.2).

Le taux de participationNote de bas de page 96 est demeuré relativement constant au cours de la période de 2006 à 2015, s’établissant en moyenne à 89 %, avec un écart moyen inférieur à 1 point de pourcentageNote de bas de page 97. La seule exception se voit au cours des deux dernières années, où le taux d’inscription a connu une hausse plus marquée (de 87 % en 2014 à 90 % en 2015)Note de bas de page 98. La figure 4 montre les taux officiels, calculés à l’aide de la Banque de données administratives longitudinales et les taux de participation calculés à partir des données administratives de la Sécurité de la vieillesse et des données couplées de l’Agence du revenu du Canada utilisées pour cette évaluation. Les taux officiels n’incluent que les déclarants. Nous présentons les taux de 2 façons : pour les déclarants seulement et pour les déclarants et non-déclarants combinés.

Figure 4 – Version textuelle

| Année | Taux officiel d’EDSC (BDAL, contribuables seulement) | Données administratives de la SV et de l’ARC – Tous les déclarants | Données administratives de la SV et de l’ARC – Y compris les non-déclarants |

|---|---|---|---|

| 2006 | 89,1 % | 90,2 % | 89,8 % |

| 2007 | 91,2 % | 89,8 % | 89,4 % |

| 2008 | 91,2 % | 89,4 % | 89,1 % |

| 2009 | 90,7 % | 89,6 % | 89,4 % |

| 2010 | 89,6 % | 90,2 % | 90,0 % |

| 2011 | 89,4 % | 88,0 % | 87,8 % |

| 2012 | 88,5 % | 88,0 % | 87,8 % |

| 2013 | 89,1 % | 87,6 % | 87,4 % |

| 2014 | 87,5 % | 87,5 % | 87,4 % |

| 2015 | 91,1 % | 90,0 % | 89,8 % |

- Toutes les estimations comprennent à la fois les bénéficiaires de la pension de la Sécurité de la vieillesse et les non-bénéficiaires.

Pour mieux comprendre ce qu’est un taux de participation idéal, il est utile de disposer d’un point de référence à des fins de comparaison. L’annexe B présente les taux de participation à des programmes comparables dans des pays ayant sensiblement les mêmes caractéristiques économiques et sociales que le Canada : États-Unis, Royaume-Uni et Nouvelle-Zélande.

Plusieurs comparaisons valent la peine d’être soulignées. Premièrement, la participation au Supplément de revenu garanti au Canada est plus élevée que pour presque toutes les prestations comparables des pays sélectionnés, à l’exception de la Nouvelle Zélande. Deuxièmement, contrairement au Supplément de revenu garanti, la pension de la Nouvelle-Zélande n’est pas fondée sur le revenu. Ces constats indiquent que le taux de participation au Canada est assez élevé comparativement à d’autres pays.

Malgré cela, on estime que 10 % des personnes âgées admissibles n’ont pas reçu le Supplément de revenu garanti en 2015. Pour mieux comprendre cette situation, l’analyse de la Banque de données administratives longitudinales a été utilisée pour inclure l’incidence du revenu des personnesNote de bas de page 99.

L’analyse effectuée à partir des données de 2015 (la dernière période d’observation pour cette évaluation) a révélé que les personnes âgées admissibles au Supplément de revenu garanti, mais qui ne le reçoivent pas, se retrouvent principalement dans l’une des 4 catégories suivantes :

- les personnes âgées dont le conjoint n’a pas reçu la pension de la Sécurité de la vieillesse, parce qu’il n’a pas encore atteint 65 ans (27,7 %)Note de bas de page 100;

- les récents pensionnés de la Sécurité de la vieillesse (il est possible qu’ils ne soient pas encore au courant de l’existence du Supplément de revenu garanti) (28,2 %);

- les personnes âgées ayant un revenu de location ou d’un travail indépendant et dont les gains ont tendance à être plus variables; dans leur cas, l’exclusion du Supplément de revenu garanti peut être temporaire (20,9 %);

- les pensionnés (6,8 %) dont le revenu se situe juste au-dessous du seuil de revenu, auquel cas l’inadmissibilité peut être temporaire et le montant du Supplément non substantiel (moins de 250 $ par an)Note de bas de page 101.

Enfin, la majorité des personnes âgées qui produisent une déclaration de revenus et sont admissibles au Supplément de revenu garanti, mais ne le reçoivent pas, reçoivent quand même la pension de la Sécurité de la vieillesse; on estime que la participation à la pension de la Sécurité de la vieillesse dans ce groupe était supérieure à 81 % en 2015 (bien qu’il s’agisse d’une baisse par rapport au taux de 87 % en 2014)Note de bas de page 102.

Annexes

Annexe A – Méthodes et limites des données

Examen des documents : Un examen de la documentation sur le programme et la prestation de services, notamment les recherches internes effectuées pour le Ministère sur la participation au Supplément de revenu garanti, les bulletins de prestation de services liés aux initiatives relatives à la participation au Supplément de revenu garanti, les rapports ministériels sur le rendement et les documents liés aux initiatives visant à améliorer cette participation.

Entrevues menées auprès d’informateurs clés : Entrevues avec le personnel de l’administration centrale d’Emploi et Développement social Canada et de Service Canada, le personnel des services mobiles régionaux, les cadres supérieurs du Centre de traitement de Service Canada, les partenaires actuels et potentiels des services mobiles, et les groupes de défense des intérêts qui s’occupent des aînés. Le but de ces entrevues était d’ajouter du contexte aux récentes initiatives relatives à la participation au Supplément de revenu garanti et de fournir de l’information sur les difficultés auxquelles certaines personnes font face pour avoir accès à la prestation.

Analyses de données : L’évaluation a utilisé une base de données couplée réunissant les données administratives des programmes de la Sécurité de la vieillesse et du Supplément de revenu garanti et les données fiscales T1 de l’Agence du revenu du Canada pour examiner les tendances de la participation au Supplément de revenu garanti chez les déclarants et les non déclarants. Cette analyse représente l’information la plus directe sur les personnes admissibles au Supplément de revenu garanti et a fourni des données pour toute la période visée par l’évaluation (2006 à 2015).

L’évaluation a également utilisé deux sources de données distinctes de Statistique Canada – l’Enquête nationale auprès des ménages de 2011 et la Banque de données administratives longitudinales. Ces sources ont fourni d’autres renseignements sur la participation relatifs aux déclarants qui ne reçoivent pas le Supplément de revenu garanti, ainsi que des renseignements sur les aînés autochtones. La Banque de données administratives longitudinales a également fourni de l’information sur les immigrantsNote de bas de page 103.

Groupes de discussion avec les intervenants : Des groupes de discussion ont été organisés avec des représentants d’organismes qui travaillent auprès des Autochtones, des populations immigrantes et des aînés sans abri ou presque sans abri afin de mieux comprendre pourquoi certains aînés admissibles au Supplément de revenu garanti ne reçoivent pas la prestation.

Sondage de Service Canada : Ce sondage s’inscrivait dans le cadre du plan d’action pour augmenter la participation au Supplément de revenu garanti. Le sondage a interrogé un échantillon aléatoire de clients qui ont reçu des trousses de demande du Supplément de revenu garanti. On a demandé aux participants la raison pour laquelle ils n’avaient pas encore présenté de demande du Supplément de revenu garanti, leur connaissance du programme, le degré de facilité à remplir la demande et à qui ils avaient demandé de l’aide.

Limites des données

L’objectif n’était pas de déterminer les résultats ultimes du programme, comme la réduction de la pauvreté chez les personnes âgées vulnérables. La présente évaluation visait à relever les obstacles à la participation et à examiner divers changements démographiques chez les bénéficiaires du SRG au cours d’une période de temps donnée. Les données utilisées pour étayer la présente évaluation comportaient des limites. Ces limites ont été suffisamment atténuées pour que les constats découlant de l’évaluation puissent être utilisés en toute confiance pour l’élaboration de politiques et de programmes futurs.

Examen des documents : L’information disponible était limitée, et il aurait été avantageux d’obtenir des renseignements supplémentaires, notamment sur ce qui suit :

- les plus récents rapports sur les statistiques et les données administratives de la Sécurité de la vieillesse et du Supplément de revenu garanti;

- les données internes pour relever les régions où la proportion de personnes âgées vulnérables est élevée et celles où le taux de participation au Supplément de revenu garanti est faible chez les personnes âgées admissibles. Dans plusieurs cas, il a été possible d’extraire des renseignements pertinents d’autres sources de données, comme les entrevues menées auprès d’informateurs clés.

Entrevues menées auprès d’informateurs clés : Comme il s’agit d’entrevues qualitatives utilisant l’échantillonnage de la disponibilité, elles ne sont pas destinées à être généralisées à leurs populations respectives. De plus, certains informateurs clés n’avaient pas occupé leur poste actuel pendant toute la période visée par l’évaluation. Ainsi, les réponses à des questions précises évaluant l’évolution des obstacles entre 2006 et 2015 étaient moins complètes. Toutefois, l’utilisation de données administratives couvrant cette période pour compléter l’information qualitative a permis de remédier à cette limite.

Données fiscales T1 de l’Agence du revenu du Canada, de la Sécurité de la vieillesse et du Supplément de revenu garanti : Ces sources de données contenaient peu d’information sur les aînés immigrants.

Enquête nationale auprès des ménages : Il s’agissait d’un substitut au recensement détaillé initialement prévu qui devait être entrepris par Statistique Canada en 2010. Les données du recensement sont beaucoup plus fiables, puisqu’elles proviennent de l’ensemble de la population et permettent d’obtenir un échantillon plus représentatifNote de bas de page 104.

Groupes de discussion avec les intervenants : Ces groupes étaient limités dans la mesure où ils n’incluaient pas directement les bénéficiaires du Supplément de revenu garanti ou les non-bénéficiaires potentiellement admissibles. Les non-bénéficiaires potentiellement admissibles ont été interrogés dans le cadre du sondage de Service Canada et feront l’objet d’une étude plus approfondie au cours de la phase 2.

Annexe B – Taux de participation internationaux aux programmes semblables au Supplément de revenu garanti

| PaysNote de bas de page 105 | Prestation | Principales caractéristiques | Conditions d’admissibilité | Taux de participation |

|---|---|---|---|---|

| Nouvelle-Zélande | Pension de retraite de la Nouvelle-Zélande | La pension n’est pas fondée sur le revenu. La demande peut être présentée deux semaines avant que le demandeur n’atteigne l’âge de 65 ans. |

|

90,1 % en 2013Note de bas de page 106. |

| Royaume-Uni | Crédit de pension – Crédit garanti | Versement complémentaire hebdomadaire pour les personnes âgées à faible revenu hebdomadaire. |

|

61 % en 2015/2016Note de bas de page 107. |

| États-Unis | Supplément de sécurité du revenu | Versements mensuels aux bénéficiaires de la sécurité sociale qui ont un faible revenu et peu de ressources. |

|

57,9 % en 2015 chez les personnes âgéesNote de bas de page 108. |

Annexe C – Taux de participation au Supplément de revenu garanti chez les déclarants à faible revenu qui reçoivent la SV

| Année | Taux de participation (%) |

|---|---|

| 1993 | 84,2 |

| 1994 | 84,1 |

| 1995 | 86,1 |

| 1996 | 86,7 |

| 1997 | 86,9 |

| 1998 | 86,1 |

| 1999 | 86,9 |

| 2000 | 87,0 |

| 2001 | 87,3 |

| 2002 | 91,3 |

| 2003 | 91,6 |

| 2004 | 91,0 |

| 2005 | 93,2 |

| 2006 | 91,5 |

Annexe D – Taux de participation, 2006 à 2015

Figure 5 – Version textuelle

| Année | Moins de 10 000 $ | 10 000 $ à 14 999 $ | 15 000 $ à 19 999 $ | 20 000 $ et plus |

|---|---|---|---|---|

| 2006 | 96,5 % | 92,7 % | 85,5 % | 70,6 % |

| 2007 | 96,4 % | 93,0 % | 84,5 % | 70,nbsp;4% |

| 2008 | 96,3 % | 92,9 % | 84,6 % | 68,1 % |

| 2009 | 96,0 % | 92,5 % | 85,0 % | 70,5 % |

| 2010 | 95,9 % | 93,0 % | 86,6 % | 71,1 % |

| 2011 | 95,6 % | 90,8 % | 81,2 % | 66,0 % |

| 2012 | 95,4 % | 91,4 % | 83,2 % | 65,7 % |

| 2013 | 95,2 % | 90,8 % | 82,2 % | 65,0 % |

| 2014 | 95,2 % | 90,8 % | 81,8 % | 64,6 % |

| 2015 | 95,5 % | 93,6 % | 87,9 % | 71,7 % |

- Source : Échantillon de 10 % des déclarants dans les bases de données jumelées T1-SV (5,1 M d'observations)

Figure 6 – Version textuelle

| Année | Hommes | Femmes |

|---|---|---|

| 2006 | 87,7 % | 91,8 % |

| 2007 | 87,5 % | 91.2 % |

| 2008 | 86,5 % | 91,2 % |

| 2009 | 86,9 % | 91,4 % |

| 2010 | 87,3 % | 92,1 % |

| 2011 | 84,9 % | 90,1 % |

| 2012 | 84,7 % | 90,2 % |

| 2013 | 84,3 % | 89,8 % |

| 2014 | 84,3 % | 89,8 % |

| 2015 | 87,1 % | 92,1 % |

- Source : Échantillon de 10 % des déclarants dans les bases de données jumelées T1-SV (5,1M d’observations)

Figure 7 – Version textuelle

| Année | 65 à 69 | 70 à 74 | 75 à 79 | 80 à 84 | 85 et plus |

|---|---|---|---|---|---|

| 2006 | 85,9 % | 90,3 % | 91,9 % | 91,9 % | 92,6 % |

| 2007 | 85,4 % | 89,9 % | 91,4 % | 91,6 % | 92,2 % |

| 2008 | 84,3 % | 89,6 % | 91,2 % | 91,5 % | 92,2 % |

| 2009 | 84,6 % | 89,5 % | 91,7 % | 92,1 % | 92,7 % |

| 2010 | 85,1 % | 90,2 % | 92,6 % | 92,6 % | 93,0 % |

| 2011 | 83,1 % | 88,4 % | 90,3 % | 90,2 % | 90,4 % |

| 2012 | 82,9 % | 88,2 % | 90,4 % | 90,6 % | 90,6 % |

| 2013 | 82,1 % | 88,1 % | 89,9 % | 90,1 % | 90,5 % |

| 2014 | 81,5 % | 88,0 % | 90,4 % | 90,6 % | 90,5 % |

| 2015 | 83,5 % | 91,2 % | 93,0 % | 93,0 % | 92,8 % |

- Source : Échantillon de 10 % des déclarants dans les bases de données jumelées T1-SV (5,1M d’observations)

Figure 8 – Version textuelle

| Année | Célibataire | Veuf ou veuve | Marié(e) |

|---|---|---|---|

| 2006 | 92,4 % | 91,4 % | 87,8 % |

| 2007 | 92,0 % | 90,8 % | 87,4 % |

| 2008 | 91,7 % | 90,6 % | 86,8 % |

| 2009 | 91,4 % | 91,2 % | 87,2 % |

| 2010 | 92,1 % | 91,6 % | 87,9 % |

| 2011 | 90,7 % | 89,5 % | 85,2 % |

| 2012 | 90,8 % | 90,3 % | 84,6 % |

| 2013 | 90,2 % | 89,9 % | 84,2 % |

| 2014 | 90,5 % | 89,4 % | 84,3 % |

| 2015 | 92,3 % | 91,8 % | 87,3 % |

- Source : Échantillon de 10 % des déclarants dans les bases de données jumelées T1-SV (5,1M d’observations)

Figure 9 – Version textuelle

| Année | Participation des aînés qui reçoivent des prestations du RPC/RRQ | Participation des aînés qui ne reçoivent pas de prestations du RPC/RRQ |

|---|---|---|

| 2006 | 90,0 % | 91,4 % |

| 2007 | 89,5 % | 91,3 % |

| 2008 | 89,1 % | 91,1 % |

| 2009 | 89,5 % | 90,6 % |

| 2010 | 90,3 % | 90,0 % |

| 2011 | 87,9 % | 88,7 % |

| 2012 | 88,0 % | 88,1 % |

| 2013 | 87,6 % | 87,7 % |

| 2014 | 87,6 % | 87,3 % |

| 2015 | 90,5 % | 86,7 % |

- Source: Échantillon de 10 % des déclarants dans les bases de données jumelées T1-SV (5,1M d'observations)

Annexe E – Matrice d’évaluation de la participation au Supplément de revenu garanti

- Comment les groupes de non-bénéficiaires potentiellement admissibles au Supplément de revenu garanti ont-ils évolué depuis 2006?

- Phase 1 :

- RAS-ARC-SVNote de bas de page 109

- BDAL

- Phase 2 :

- Recensement

- Phase 1 :

- Comment la participation au Supplément de revenu garanti a-t-elle évoluée depuis 2006 et, en particulier, comment a-t-elle évolué chez les populations vulnérables (par exemple, les immigrants, les Autochtones, les personnes vivant dans des collectivités éloignées, etc.)?

- Phase 1 :

- ENM

- RAS-ARC-SV

- BDAL

- Phase 2 :

- Recensement

- Phase 1 :

- Les obstacles à la participation des personnes âgées admissibles au Supplément de revenu garanti ont-ils changé depuis la dernière évaluation de la participation au Supplément de revenu garanti?

- Phase 1 :

- Sondage de Service Canada

- Informateurs clés

- Groupes de discussion

- Phase 2 :

- Enquête d’évaluation

- a. Quels sont les obstacles communs à tous et quels sont les obstacles propres à certaines populations vulnérables (par exemple, les immigrants, les Autochtones, les personnes vivant dans des collectivités éloignées, etc.)?

- Phase 1 :

- Sondage de Service Canada

- Informateurs clés

- Groupes de discussion

- Phase 2 :

- Enquête d’évaluation

- Phase 1 :

- Quelle a été l’efficacité des mesures prises pour atteindre les différents groupes?

- Phase 1 :

- Examen des documents

- Informateurs clés

- Groupes de discussion

- Phase 2 : :

- Enquête d’évaluation

- a. Quelle a été l’incidence (par exemple, sur la participation, la connaissance, la compréhension, etc.) des différentes mesures?

- Phase 1 :

- Examen des documents

- Informateurs clés

- Groupes de discussion

- Phase 2 :

- Enquête d’évaluation

- Phase 1 :

Annexe F – Obstacles à la participation au Supplément de revenu garanti

Les obstacles à la participation sont à la fois quantitatifs (c’est-à-dire, l’ampleur du changement) et qualitatifs (c’est-à-dire, le type de changement). Les obstacles qualitatifs mentionnés dans les sources de données se répartissent en 4 grandes catégories : obstacles structurels, obstacles liés aux compétences, obstacles liés aux processus et obstacles liés à la demande. Parmi ceux-ci, les obstacles structurels constituent probablement le changement le plus notable depuis la dernière évaluation, étant donné qu’ils indiquent des changements importants dans la démographie ou la situation économique qui ont eu une incidence sur le nombre d’aînés et leur niveau de besoin.

Facteurs structurels

Comme nous l’avons déjà mentionné, il s’agit de facteurs qui, s’ils influent sur la participation, ils le font indirectement. De plus, étant donné leur nature structurelle, le Ministère ne peut y remédier. Cependant, nous les signalons parce qu’ils étaient considérés comme des problèmes contextuels importants, en particulier par les fournisseurs de services.

Les informateurs clés ont mentionné un certain nombre de problèmes rendant le soutien du revenu pour les aînés à faible revenu plus urgent. Ces problèmes existent au niveau démographique, économique ou sociologique, comme l’augmentation du nombre d’aînés au Canada. Les intervenants qui ont fourni des services aux aînés ont indiqué que notre population vieillissante a besoin de ressources supplémentaires pour déterminer son admissibilité, de bénéficier de services mobiles et d’aide pour surmonter d’autres obstacles à sa participation. Par exemple, les intervenants de Vancouver ont indiqué que l’afflux rapide d’aînés immigrants dans la ville constituait un défi pour les organismes communautaires qui s’occupent actuellement de cette populationNote de bas de page 110. De plus, les organismes qui travaillent auprès des aînés autochtones, immigrants, sans abri ou en transition à Toronto, Winnipeg et Vancouver ont également indiqué que le coût de la vie avait accru l’insécurité du logement au cours des dernières années, forçant les aînés à déménager plus souvent et augmentant le nombre d’aînés sans abriNote de bas de page 111. En effet, l’augmentation du nombre de personnes âgées sans abri ayant des problèmes de toxicomanie et de santé mentale a entraîné une demande accrue d’aide pour s’assurer que les formulaires sont remplis et que le droit au Supplément de revenu garanti est réévalué. Enfin, les informateurs clés qui ont travaillé auprès des personnes âgées ont indiqué qu’un plus grand nombre de personnes âgées vivent seules, en particulier parmi les immigrants et les Autochtones; ils soutiennent que cela a tendance à nuire à la connaissance du programme chez les personnes qui pourraient être admissibles au Supplément de revenu garanti.

Les informateurs clés ont également fait remarquer que, peu importe l’admissibilité, les personnes ne peuvent pas recevoir le Supplément de revenu garanti à moins qu’elles ne présentent effectivement une demandeNote de bas de page 112. Même lorsque les demandes sont présentées, le manque de personnel et la lourde charge de travail ont eu tendance à retarder les versements (bien que cela n’ait pas d’incidence sur la participation, puisque les versements sont rétroactifs).

Enfin, dans certains cas, malgré leur connaissance du programme et de ses conditions et leur admissibilité, certaines personnes âgées ont choisi de ne pas demander le Supplément de revenu garanti. Dans la plupart des cas, cette décision était liée à des raisons sociales ou culturelles, par exemple lorsque les personnes choisissaient de faire vœu de pauvreté (par exemple, ordres religieux) ou lorsqu’elles associaient le Supplément de revenu garanti à une forme d’aide sociale qu’elles voulaient éviter en raison de leur propre sentiment de stigmatisationNote de bas de page 113.

Obstacles liés aux compétences