Rapport annuel du Programme canadien de prêts aux étudiants 2016 à 2017

Sur cette page

- Message de la ministre

- Introduction

- Vision et mission

- Points saillants du Programme

- Mise en contexte

- Résultats du Programme

- Mesure du rendement du Programme

- Annexe A – Autre financement public

- Annexe B – Renseignements financiers : Rapport consolidé sur le Programme canadien de prêts aux étudiants

- Glossaire

Formats substituts

Rapport annuel du Programme canadien de prêts aux étudiants - exercice fiscale 2016 à 2017 [PDF - 2.4 Mo]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Message de la ministre

L'économie mondiale est en pleine évolution et de nos jours, il faut des diplômes d'études plus avancées pour intégrer le marché du travail. En fait, l'éducation postsecondaire n'a jamais été aussi importante que maintenant.

C'est pourquoi nous voulons nous assurer que tous les Canadiens ont un accès égal aux études et à la formation qui leur sont nécessaires pour avoir une juste chance de réussir, qu'ils entrent au collège ou à l'université pour la première fois, retournent aux études ou cherchent à perfectionner leurs compétences. Avec le Programme canadien de prêts aux étudiants, nous nous engageons à rendre les études postsecondaires accessibles et abordables pour les gens qui en ont le plus besoin.

En 2016-2017, nous avons fait des progrès importants, accordant plus de 1 milliard de dollars en bourses d'études canadiennes à 380 000 étudiants canadiens de niveau postsecondaire. Nous avons également versé 2,6 milliards de dollars en prêts à 497 000 étudiants, et 306 000 emprunteurs ont reçu une aide dans le cadre du Programme d'aide au remboursement.

Enfin, nous avons consacré 20,6 millions de dollars à l'exonération des dettes d'études aux médecins et au personnel infirmier travaillant dans des communautés rurales ou éloignées afin d'inciter plus de professionnels de la santé à pratiquer à l'extérieur des centres urbains du pays. Plus de 4 600 personnes ont tiré avantage de cette initiative, soit une augmentation de 21,5 %.

En janvier 2018, nous avons aussi lancé l'initiative Action Compétences qui aidera 43 000 Canadiens de plus chaque année. Depuis septembre 2018, Action Compétences fournit un soutien financier supplémentaire aux apprenants adultes qui ont quitté l'école depuis au moins 10 ans, pour qu'ils puissent retourner aux études, perfectionner leurs compétences et réussir dans la population active.

Chaque année, le Programme canadien de prêts aux étudiants aide des centaines de milliers d'étudiants à atteindre leurs objectifs grâce aux études postsecondaires. Ensemble, ces nouveaux investissements permettront à tous les étudiants canadiens, en particulier ceux qui appartiennent aux groupes sous-représentés, d'avoir un accès égal à l'éducation et à la formation dont ils ont besoin pour avoir une juste chance de réussir.

L'honorable Patty Hajdu, C.P., députée

Ministre de l'Emploi, du Développement de la main-d'œuvre et du Travail

Introduction

Le présent rapport annuel sert à informer le Parlement et les citoyens canadiens de l’aide financière offerte aux étudiants de niveau postsecondaire par l’entremise du Programme canadien de prêts aux étudiants. Il comprend de l’information et des données sur les bourses, les prêts, l’aide au remboursement et les prestations d’autres programmes pour l’année de prêt 2016-2017 (soit du 1er août 2016 au 31 juillet 2017).

Des renseignements plus détaillés, notamment des chiffres sur l’aide financière fédérale versée aux étudiants au cours des dernières années, sont accessibles sur le site Web du gouvernement du Canada, dans la section des rapports du Programme canadien de prêts aux étudiants.

Vision et mission

Emploi et Développement social Canada

La mission d’Emploi et Développement social Canada (EDSC), qui comprend le Programme du travail et Service Canada, consiste à bâtir un Canada plus prospère et plus inclusif, à aider les Canadiens et les Canadiennes à avoir une vie productive et gratifiante, et à améliorer la qualité de vie des citoyens.

Pour accomplir sa mission, le Ministère :

- élabore des politiques pour que tous puissent mettre à profit leurs talents, leurs compétences et leurs ressources afin de participer à des activités d’apprentissage, au marché du travail et à la communauté;

- met en œuvre des programmes qui aident les Canadiens à franchir les étapes de la vie, par exemple le passage de l’école au travail, d’un emploi à un autre, du chômage à l’emploi ou de la population active à la retraite;

- offre un soutien du revenu aux aînés, aux familles ayant des enfants et aux prestataires de l’assurance-emploi;

- favorise une croissance qui profite à tous en offrant des possibilités et de l’aide aux Canadiens qui ont des besoins particuliers, comme les Autochtones, les personnes handicapées, les sans-abri et les nouveaux immigrants;

- encadre les relations de travail, la santé et la sécurité au travail, les normes du travail, l’équité en emploi et l’indemnisation des travailleurs dans les secteurs de compétence fédérale;

- exécute des programmes et des services pour le compte d’autres ministères et organismes, comme les services de passeport fournis au nom d’Immigration, Réfugiés et Citoyenneté Canada et les services offerts aux anciens combattants au nom d’Anciens Combattants Canada.

Programme canadien de prêts aux étudiants

Le Programme canadien de prêts aux étudiants (PCPE) fournit une aide financière non remboursable et remboursable (bourses et prêts) aux étudiants admissibles pour les aider à accéder à l’éducation postsecondaire et à en assumer les frais. Le Programme offre aussi une aide au remboursement aux emprunteurs qui ont de la difficulté à rembourser leurs prêts d’études.

Points saillants du Programme

Le gouvernement du Canada reconnaît qu’il est important de veiller à ce que l’aide financière aux étudiants réponde aux besoins divers des étudiants de niveau postsecondaire pour qu’ils puissent atteindre leurs buts en matière d’éducation et, au bout du compte, devenir des membres productifs de la population active.

Budget de 2016

Le budget de 2016 prévoyait une série de modifications à apporter au Programme canadien de prêts aux étudiants (PCPE) afin de rendre les études postsecondaires plus abordables pour les étudiants issus de familles à revenu faible ou moyen et de veiller à ce que le niveau d’endettement des étudiants soit raisonnable.

Les changements suivants ont donc été apportés pour l’année scolaire 2016-2017 :

- Le 1er août 2016, les montants des bourses d’études canadiennes ont augmenté de 50 % pour passer :

- de 2 000 $ à 3 000 $ par année pour les étudiants de familles à faible revenu;

- de 800 $ à 1 200 $ par année pour les étudiants de familles à revenu moyen;

- de 1 200 $ à 1 800 $ par année pour les étudiants à temps partiel.

- Le 1er novembre 2016, le seuil de remboursement des prêts en vertu du Programme d’aide au remboursement (PAR) du PCPE a été haussé de sorte qu’aucun emprunteur n’ait à rembourser son prêt d’études canadien avant de gagner au moins 25 000 $ par année.

D’autres changements annoncés dans le budget de 2016 devaient être mis en œuvre en 2017-2018, dont les suivants :

- La bourse canadienne pour les étudiants de familles à faible revenu et la bourse canadienne pour étudiants de familles à revenu moyen devait être remplacée par la bourse canadienne pour étudiants à temps plein, qui comportait un seuil plus généreux et progressif, et le montant de la bourse devaient diminuer graduellement en fonction du revenu et de la taille de la famille.

- Un nouveau modèle de contribution fixe des étudiants, qui remplace le système fondé sur l’évaluation du revenu et des actifs financiers de ces derniers, permet aux étudiants de travailler et d’acquérir une expérience utile du marché du travail sans craindre une réduction de leur niveau d’aide financière.

Au cours de l’année de prêt 2016-2017, plus de 627 000 étudiants de niveau postsecondaire ont reçu de l’aide financière du PCPE, sous forme de bourses, de prêts ou d’une bonification d’intérêts pendant les études.

Voici les points saillants des divers volets du PCPE pour l’année de prêt 2016-2017.

Bourses d’études canadiennes

- 380 000 étudiants ont reçu une aide financière qu’ils n’auront pas à rembourser, soit une hausse de 3 % par rapport à l’année précédente.

- Le montant total des bourses octroyées à des étudiants au cours de l’année de prêt 2016-2017 s’établissait à 1,0 milliard de dollars, ce qui représente une augmentation importante de 41 % comparativement à l’année précédente, en raison de l’augmentation des montants des bourses.

Prêts d’études canadiens

- Pendant l’année de prêt 2016-2017, le PCPE a versé 2,6 milliards de dollars en prêts à plus de 497 000 étudiants.

- Le nombre d’étudiants qui ont reçu des prêts d’études canadiens au cours de l’année de prêt 2016-2017 a augmenté légèrement, tandis que la valeur des prêts a diminué de 3 %.

- Au total, 593 000 étudiants ont reçu du gouvernement fédéral une bonification d’intérêts pendant les études sur les prêts d’études canadiens qu’ils avaient contractés en 2016-2017 ou avant, pour lesquels ils ne payaient pas d’intérêts pendant qu’ils étudiaient à temps plein ou à temps partiel.

Programme d’aide au remboursement

- Près de 306 000 emprunteurs ont reçu de l’aide du Programme d’aide au remboursement durant l’année de prêt 2016-2017, ce qui représente une hausse de 11 % par rapport à l’année précédente.

Soutien pour les étudiants ayant une invalidité permanente

- Au cours de l’année de prêt 2016-2017, le PCPE a versé 94,3 millions de dollars, pour un total de 47 400 bourses, afin d’aider des étudiants ayant une invalidité permanente, soit une augmentation de 8 % par rapport à l’année précédente.

- Plus de 22 100 emprunteurs ont reçu de l’aide du Programme d’aide au remboursement pour les étudiants ayant une invalidité permanente, et 580 emprunteurs ont été dispensés de rembourser leur prêt en vertu de la Disposition applicable aux étudiants ayant une invalidité grave et permanente.

Exonération de remboursement des prêts d’études pour les médecins et le personnel infirmier

Durant l’exercice financier 2016-2017, le gouvernement du Canada a renoncé au remboursement de prêts d’études totalisant 20,6 millions de dollars en vertu du régime d’exonération de remboursement des prêts d’études pour les médecins de famille, les résidents en médecine familiale, les infirmiers praticiens et le personnel infirmier qui exercent dans les collectivités rurales ou éloignées. Plus de 4 600 personnes ont été exonérées du remboursement de leurs prêts, soit une augmentation de 22 % par rapport à l’exercice financier précédent.

Mise en contexte

Le PCPE aide les Canadiens à payer leurs études postsecondaires en leur offrant une aide financière sous la forme :

- de bourses d’études canadiennes;

- de prêts d’études canadiens;

- d’une aide au remboursement et d’une exonération de remboursement des prêts d’études.

Les bourses d’études canadiennes constituent une forme d’aide financière non remboursable offerte aux étudiants issus de familles à revenu faible ou moyen, aux étudiants ayant une invalidité permanente, aux étudiants ayant des personnes à charge et aux étudiants à temps partiel.

En revanche, les prêts d’études canadiens sont remboursables. Le gouvernement du Canada paie les intérêts sur les prêts d’études canadiens pendant que les emprunteurs sont aux études. L’intérêt est imputé aux emprunteurs quand ils quittent l’école, mais les paiements de remboursement sont requis seulement six mois après la fin des études.

Le Programme d’aide au remboursement aide les emprunteurs qui ont de la difficulté à rembourser leurs prêts d’études.

Régime de financement direct du gouvernement et croissance du portefeuille

Depuis 2000, le gouvernement du Canada fournit une aide financière directe aux étudiants, contrairement aux régimes de prêts antérieurs du PCPE qui étaient gérés par les institutions financières.

Sous le régime de prêts directs, le gouvernement du Canada finance et gère le PCPE; en vertu d’un marché, un fournisseur de services du secteur privé, le Centre de service national de prêts aux étudiants (CSNPE), s’occupe de gérer les comptes de prêts d’études, du versement des prêts à leur remboursement.

La taille du portefeuille de prêts directs a augmenté considérablement au cours de la dernière décennie, et de plus en plus d’étudiants reçoivent une aide financière pour leurs études postsecondaires. En effet, la valeur du portefeuille de prêts directs a presque doublé au cours de la dernière décennie, passant de 9,3 milliards de dollars au 31 juillet 2007 à 18,2 milliards de dollars au 31 juillet 2017.

Collaboration avec des partenaires

Le gouvernement du Canada collabore avec les administrations provinciales et territoriales participantes pour accorder une aide financière aux étudiants canadiens. L’admissibilité des demandeurs des administrations participantes aux prêts et bourses fédéraux, provinciaux et territoriaux est évaluée dans le cadre d’un seul et même processus. Dans le cas des étudiants à temps plein, environ 60 % de leurs besoins financiers évalués sont financés par le gouvernement du Canada, tandis que la province ou le territoire couvre les 40 % restants.

Avec les ententes d’intégration négociées entre le gouvernement du Canada et certaines provinces, l’expérience d’emprunt des étudiants a été considérablement simplifiée. Les étudiants des provinces en régime intégré (Colombie-Britannique, Saskatchewan, Ontario, Nouveau-Brunswick et Terre-Neuve-et-Labrador) profitent d’un prêt unique et n’ont plus à gérer deux comptes de prêt distincts (fédéral et provincial).

Les étudiants de ces cinq provinces représentent plus de 80 % des emprunteurs du PCPE. Les portions fédérale et provinciale de leurs prêts sont gérées sous un compte unique, et les étudiants traitent avec un seul point de service, soit le Centre de service national de prêts aux étudiants.

Le Québec, le Nunavut et les Territoires du Nord-Ouest ne participent pas au PCPE, mais reçoivent des paiements compensatoires du gouvernement du Canada pour la gestion de leur propre programme d’aide financière aux étudiants.

Le montant total des paiements compensatoires pour l’année de prêt 2016-2017, soit 338,6 millions de dollars, est supérieur au montant de 269,5 millions de dollars pour l’année précédente. Cette hausse reflète l’augmentation de 50 % des bourses canadiennes pour les étudiants de familles à revenu faible ou moyen et la hausse des seuils du PAR annoncée dans le budget de 2016. Voici le montant des paiements compensatoires pour les administrations non participantes :

- le Québec a reçu 334,4 millions de dollars, ce qui représente une augmentation de 25,6 % par rapport au paiement de 266,2 millions de dollars pour l’année précédente;

- le Nunavut a reçu 1,9 million de dollars, soit une augmentation de 27,7 % par rapport au paiement de 1,5 million de dollars pour l’année précédente;

- les Territoires du Nord-Ouest ont reçu 2,2 millions de dollars, ce qui représente une hausse de 23,3 % par rapport au paiement de 1,8 million de dollars pour l’année précédente.

Prestation des services

Le gouvernement du Canada est déterminé à simplifier et à moderniser continuellement le PCPE ainsi qu’à améliorer les services offerts aux étudiants. Ainsi, en collaboration avec ses partenaires provinciaux et territoriaux, le PCPE travaille à mettre en place un nouveau modèle électronique de prestation des services qui simplifiera l’accès à l’aide financière et en facilitera la gestion. Il prévoit notamment améliorer les services en ligne, les processus de demande et de remboursement, et les communications.

Cette initiative de modernisation améliore considérablement l’expérience de prêt des étudiants en :

- fournissant plus rapidement l’aide financière;

- réduisant ou éliminant autant que possible la paperasserie administrative pour les emprunteurs;

- améliorant la compréhension des droits et obligations des emprunteurs;

- améliorant l’efficacité du système de versement de l’aide financière aux étudiants.

Ce projet a pour but premier de permettre aux étudiants à temps plein de faire vérifier leur id et de recevoir et de signer leur contrat de prêt d’études en ligne plutôt que de faire authentifier les documents et de les envoyer par la poste depuis les bureaux Poste Canada désignés.

Le gouvernement du Canada est conscient qu’il est important d’informer les Canadiens qui font des études postsecondaires de l’existence et des avantages de l’aide financière aux étudiants ainsi que des exigences à satisfaire à cet égard. Le PCPE informe les étudiants et leur famille sur la façon de planifier et de payer les études postsecondaires dans le cadre d’activités de sensibilisation, principalement au moyen des communications Web et des ressources en ligne. Le PCPE cherche avant tout à mieux faire connaître les programmes aux étudiants pour qui l’accès aux études postsecondaires s’avère généralement difficile. Un autre objectif est de tirer parti de la relation existante avec l'Agence du revenu du Canada (ARC) pour sensibiliser les gens à la régularisation des prêts.

Le site Web Canada.ca contient de l’information sur le PCPE, notamment des renseignements visant à aider les Canadiens à épargner, à planifier leurs études postsecondaires et à les payer. Il contient des instructions détaillées pour présenter une demande, des estimateurs d’aide financière aux étudiants et des bases de données sur les programmes et les bourses d’études.

Le site Web du gouvernement du Canada contient aussi un lien vers le site Web du CSNPE, où les emprunteurs peuvent accéder facilement et de façon sécuritaire à leur compte de prêts d’études, recevoir des communications concernant leur compte, confirmer leur inscription aux études, personnaliser le remboursement de leurs prêts et demander une aide au remboursement au besoin.

Résultats du Programme

Cette section présente des données de base sur le niveau et le type d’aide financière accordée aux étudiants durant l’année de prêt 2016-2017, de même que des renseignements sur les emprunteurs qui ont commencé à rembourser leur prêt.

A. Bourses d’études canadiennes

Comme les bourses d’études canadiennes n’ont pas à être remboursées, elles font diminuer le niveau d’endettement des étudiants. Les bourses s’adressent principalement aux étudiants de familles à revenu faible ou moyen, l’admissibilité étant basée sur le revenu et la situation financière de la famille. Le seuil de revenu selon la taille de la famille est rajusté annuellement en fonction du coût de la vie dans chaque province ou territoire. L’admissibilité aux bourses est déterminée au moment où l’étudiant fait une demande de prêt d’études canadien.

Les bourses canadiennes pour étudiants sont également offertes aux étudiants qui ont des personnes à leur charge. Les étudiants à temps plein ayant des personnes à charge peuvent recevoir jusqu’à 200 $ par mois pour chaque enfant à leur charge par année d’études à temps plein. Les étudiants à temps partiel ayant des personnes à charge peuvent recevoir jusqu’à 1 920 $ par année scolaire. Ils peuvent obtenir cette bourse pour chaque année d’études, tant au premier cycle qu’aux cycles supérieurs, tant qu’ils y sont admissibles.

Les étudiants ayant une invalidité permanente ont droit à une bourse de 2 000 $ par année scolaire. Ils ont également accès à une aide supplémentaire pouvant atteindre 8 000 $ pour l’achat de services ou d’équipement spéciaux.

Tandis que le nombre de bénéficiaires de bourses à temps plein a augmenté de 3 % seulement au cours de l’année scolaire 2016-2017, la valeur des bourses a augmenté de 41 % en raison des hausses annoncées dans le budget de 2016. Le nombre de bourses d’études à temps partiel accordées a augmenté de 10 % pour s’établir à 19 200, et leur valeur a augmenté de 48 % pour atteindre 28,6 millions de dollars.

Le tableau suivant montre la répartition de chaque type de bourses attribuées durant l’année de prêt 2016-2017.

Tableau 1 : Bourses d’études canadiennes accordées en 2016-2017, par type de bourses

| Nombre de bourses 2015–2016 | Montant versé (en millions de $) 2015–2016 | Nombre de bourses 2016–2017 | Montant versé (en millions de $) 2016–2017 | |

|---|---|---|---|---|

| Bourse pour étudiants de familles à faible revenu | 237 667 | 451,3 | 242 171 | 688,5 |

| Bourse pour étudiants de familles à revenu moyen | 97 564 | 73,5 | 101 994 | 115,1 |

| Bourse pour étudiants à temps plein ayant des personnes à charge | 35 347 | 86,3 | 35 322 | 87,7 |

| Bourse pour étudiants ayant une invalidité permanente | 34 104 | 65,0 | 37 263 | 71,0 |

| Bourse pour étudiants ayant une invalidité permanente – Équipement et services | 9 894 | 23,5 | 10 125 | 23,3 |

| Total – Bourses d’études à temps plein | 414 576 | 699,7 | 426 875 | 985,6 |

| Nombre de bourses 2015–2016 | Montant versé (en millions de $) 2015–2016 | Nombre de bourses 2016–2017 | Montant versé (en millions de $) 2016–2017 | |

|---|---|---|---|---|

| Bourse pour étudiants à temps partiel | 17 432 | 19,4 | 19 155 | 28,6 |

| Bourse pour étudiants à temps partiel ayant des personnes à charge | 408 | 0,4 | 332 | 0,3 |

| Total – Bourses d’études à temps partiel | 17 840 | 19,8 | 19 487 | 29,0 |

| Nombre de bourses 2015–2016 | Montant versé (en millions de $) 2015–2016 | Nombre de bourses 2016–2017 | Montant versé (en millions de $) 2016–2017 | |

|---|---|---|---|---|

| Total pour toutes les bourses | 432 416 | 719,5 | 446 362 | 1 014,6 |

| Nombre total de bénéficiaires | 368 940 | 719,5 | 379 606 | 1 014,6 |

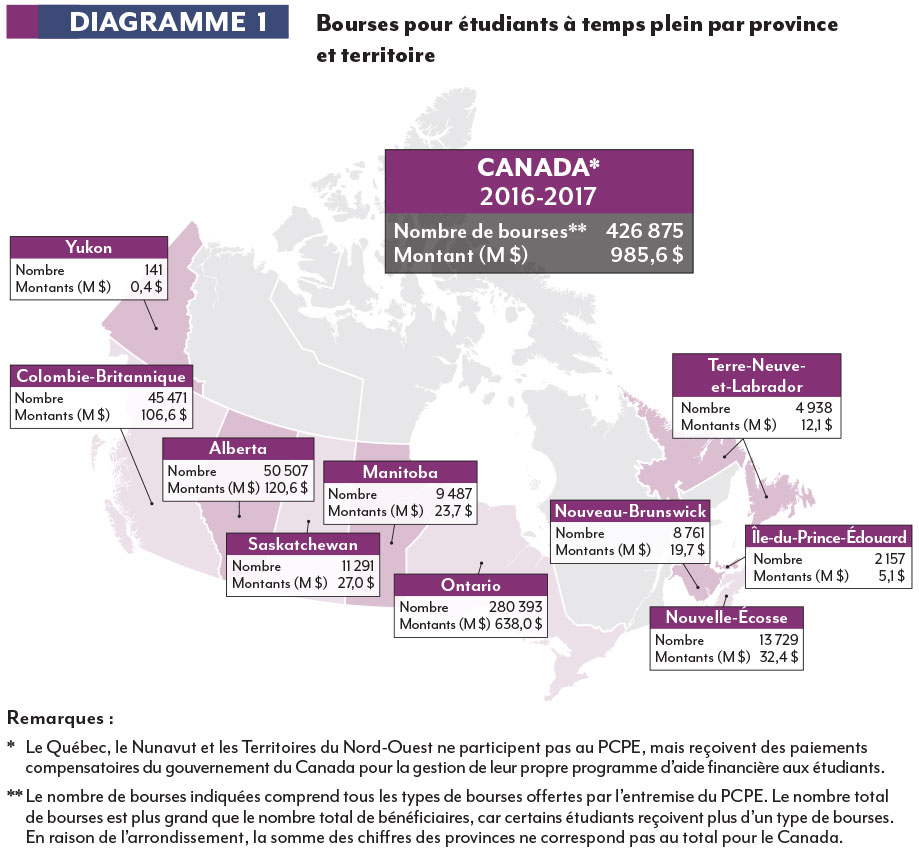

Diagramme 1 : Bourses pour étudiants à temps plein par province et territoire

Le diagramme ci-dessous illustre la répartition des bourses d’études canadiennes accordées aux étudiants à temps plein par province et territoire en 2016-2017.

Description textuelle du diagramme 1 : Bourses pour étudiants à temps plein par province et territoire

| Province d’octroi | Nombre de bourses | Montant versé en bourses (en millions de $) |

|---|---|---|

| Terre-Neuve-et-Labrador | 4 938 | 12,1 |

| Île-du-Prince-Édouard | 2 157 | 5,1 |

| Nouvelle-Écosse | 13 729 | 32,4 |

| Nouveau-Brunswick | 8 761 | 19,7 |

| Ontario | 280 393 | 638,0 |

| Manitoba | 9 487 | 23,7 |

| Saskatchewan | 11 291 | 27,0 |

| Alberta | 50 507 | 120,6 |

| Colombie-Britannique | 45 471 | 106,6 |

| Yukon | 141 | 0,4 |

| Total | 426 875 | 985,6 |

Remarques :

- Le Québec, le Nunavut et les Territoires du Nord-Ouest ne participent pas au PCPE, mais reçoivent des paiements compensatoires du gouvernement du Canada pour la gestion de leur propre programme d’aide financière aux étudiants.

- Le nombre de bourses indiquées comprend tous les types de bourses offertes par l’entremise du PCPE. Le nombre total de bourses est plus grand que le nombre total de bénéficiaires, car certains étudiants reçoivent plus d’un type de bourses. En raison de l’arrondissement, la somme des chiffres des provinces ne correspond pas au total pour le Canada.

B. Prêts d’études canadiens

Les prêts d’études canadiens sont offerts aux étudiants canadiens qui sont inscrits à un programme menant à l’obtention d’un grade, d’un diplôme ou d’un certificat dans un établissement d’enseignement postsecondaire agréé au Canada ou à l’étranger. Pour être admissible à ces prêts, l’étudiant doit faire preuve d’un besoin financier et demeurer dans une province ou un territoire qui participe au PCPE pendant au moins 12 mois consécutifs avant la présentation de sa première demande de prêt, que l’établissement d’enseignement choisi soit à l’étranger ou non. Les emprunteurs bénéficient d’une bonification d’intérêts, c’est-à-dire que le gouvernement du Canada paie les intérêts sur leur prêt pendant qu’ils sont aux études. Le remboursement commence six mois après la fin des études.

Survol démographique

Au cours de l’année de prêt 2015-2016, le Programme a accordé des prêts totalisant 2,6 milliards de dollars à plus de 490 000 étudiants à temps plein inscrits à des études postsecondaires. Le profil démographique des bénéficiaires de prêts d’études canadiens n’a pas changé par rapport aux années précédentes. Durant l’année de prêt 2016-2017 :

- la majorité (54 %) des étudiants à temps plein qui bénéficiaient de prêts avaient 21 ans ou moins, 34 % étaient âgés de 22 à 29 ans et 12 % avaient 30 ans ou plus;

- 89 % des étudiants à temps plein qui ont obtenu des prêts d’études canadiens étaient célibataires;

- 59 % des bénéficiaires de prêts d’études étaient de sexe féminin et 41 %, de sexe masculin;

- près des deux tiers (65 %) des étudiants à temps plein qui ont bénéficié de prêts d’études canadiens résidaient en Ontario, alors que 13 % résidaient en Alberta et 10 % en Colombie Britannique. Le reste des bénéficiaires (12 %) provenaient des sept autres provinces ou territoires participant au PCPE.

| Province ou territoire | Nombre d’emprunteurs (étudiants à temps plein) 2015–2016 | Montant total versé (en millions de $) 2015–2016 | Montant moyen du prêt d’études canadien 2015–2016 | Nombre d’emprunteurs (étudiants à temps plein) 2016–2017 | Montant total versé (en millions de $) (en millions de $) 2016–2017 | Montant moyen du prêt d’études canadien 2016–2017 |

|---|---|---|---|---|---|---|

| Terre-Neuve-et-Labrador | 6 102 | 28,9 | 4 732 | 6 009 | 27,9 | 4 637 |

| Île-du-Prince-Édouard | 2 663 | 17,0 | 6 381 | 2 601 | 16,3 | 6 268 |

| Nouvelle-Écosse | 16 313 | 113,9 | 6 982 | 16 583 | 114,9 | 6 929 |

| Nouveau-Brunswick | 11 500 | 63,6 | 5 527 | 11 946 | 56,0 | 4 686 |

| Ontario | 322 386 | 1 722,7 | 5 344 | 317 803 | 1 636,5 | 5 149 |

| Manitoba | 10 052 | 48 | 4 776 | 9 875 | 45,6 | 4 616 |

| Saskatchewan | 11 642 | 71 | 6 102 | 12 542 | 75,0 | 5 981 |

| Alberta | 55 900 | 318,3 | 5 693 | 61 925 | 338,7 | 5 469 |

| Colombie-Britannique | 53 207 | 313,8 | 5 898 | 50 978 | 296,4 | 5 814 |

| Yukon | 170 | 1,0 | 5 761 | 139 | 0,8 | 5 826 |

| Total | 489 935 | 2 698,2 | 5 507 | 490 401 | 2 608,0 | 5 318 |

Comme le montre le tableau 2, pendant l’année de prêt 2016-2017, environ 470 étudiants à temps plein de plus ont reçu un prêt d’études canadien par rapport à l’année précédente. Le montant moyen du prêt d’études canadien s’élevait à 5 318 $, ce qui est inférieur aux 5 507 $ de l’année de prêt précédente, car une proportion plus grande des besoins financiers des étudiants a été comblée par les bourses d’études canadiennes.

Où les emprunteurs étudient-ils?

Durant l’année de prêt 2016-2017, la grande majorité des bénéficiaires de prêts d’études sont restés dans leur province ou territoire de résidence pour faire leurs études postsecondaires. Environ 9 % des bénéficiaires ont fait leurs études à l’extérieur de leur province ou de leur territoire de résidence, notamment à l’étranger.

Les étudiants emprunteurs des grandes provinces étaient moins susceptibles d’aller étudier à l’extérieur de leur province. Par exemple, un peu moins de 5 % des bénéficiaires ontariens étudiaient à l’extérieur de leur province. En revanche, les étudiants provenant de petites administrations étaient plus susceptibles d’utiliser leur prêt d’études canadien dans un établissement d’enseignement situé à l’extérieur de leur province ou territoire. C’était le cas de 78 % des étudiants emprunteurs du Yukon et de 43 % des étudiants emprunteurs de l’Île-du-Prince-Édouard.

Près de 11 700 bénéficiaires de prêts d’études canadiens, soit environ 2 % de tous les emprunteurs, étudiaient à l’extérieur du Canada durant l’année de prêt 2016-2017. La moitié de ces étudiants étaient inscrits dans un programme d’études aux États-Unis, tandis que l'autre moitié étudiaient dans d'autres pays.

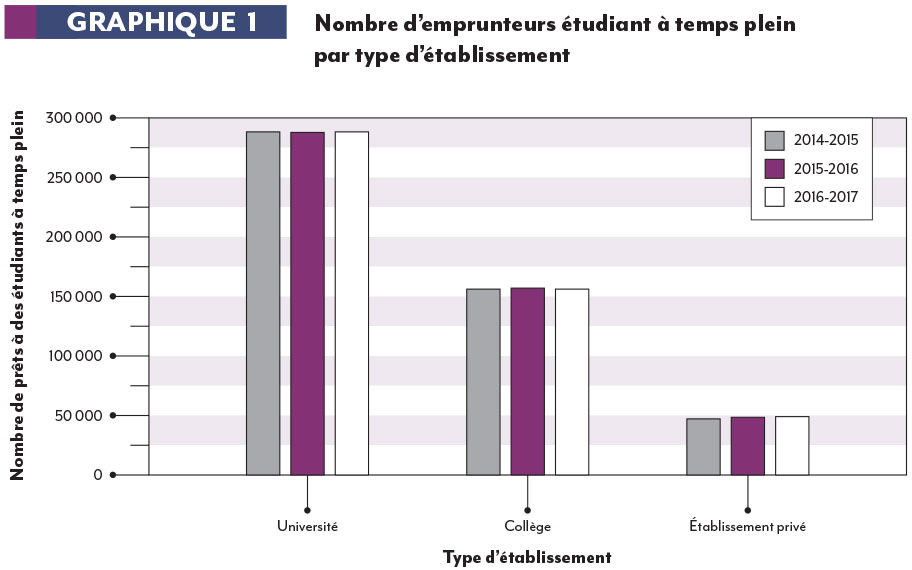

Quel type d’établissements les emprunteurs fréquentent-ils?

Au cours de l’année de prêt 2016-2017, parmi les emprunteurs qui étudiaient à temps plein :

- 59 % fréquentaient l’université;

- 32 % fréquentaient un collège;

- 9 % fréquentaient un établissement privé.

Ces chiffres sont restés presque inchangés par rapport à l’année de prêt précédente. Le montant moyen des prêts versés durant l’année de prêt 2016-2017 demeure toujours le plus élevé pour les emprunteurs fréquentant un établissement d’enseignement privé (7 390 $) et le plus bas pour les étudiants fréquentant un collège (4 488 $).

Le graphique suivant montre la répartition des emprunteurs étudiant à temps plein dans une université, un collège ou une école privée pour l’année de prêt 2016-2017, de même que pour les deux années de prêt précédentes.

Graphique 1 : Nombre d’emprunteurs étudiant à temps plein par type d’établissement

Description textuelle du graphique 1 : nombre d’emprunteurs étudiant à temps plein par type d’établissement

| Type d’établissement | Nombre d’emprunteurs 2014–2015 | Nombre d’emprunteurs 2015–2016 | Nombre d’emprunteurs 2016–2017 |

|---|---|---|---|

| Université | 288 692 | 287 768 | 288 594 |

| Collège | 155 869 | 156 791 | 155 450 |

| Établissement privé | 44 220 | 45 376 | 46 357 |

| Total | 488 781 | 489 935 | 490 401 |

À quel cycle d’études les emprunteurs sont-ils inscrits?

Durant l’année de prêt 2016-2017, la majorité des étudiants à temps plein qui ont reçu des prêts (60 %) étaient inscrits à un programme de premier cycle, 35 % à un programme ne menant pas à un grade et 5 % à un programme de maîtrise ou de doctorat. Ces pourcentages sont semblables à ceux de l’année de prêt précédente.

Le montant moyen du prêt était plus élevé pour les étudiants à temps plein inscrits à un programme de maîtrise (7 308 $) ou de doctorat (8 114 $) que pour les étudiants inscrits à un programme de premier cycle (5 237 $) ou à un programme ne menant pas à un grade (5 167 $).

Soutien pour les étudiants à temps partiel

La grande majorité des emprunteurs du PCPE font des études à temps plein, comme l’indique le montant des prêts versés à des étudiants à temps plein (2,6 milliards de dollars) en comparaison du montant des prêts versés à des étudiants à temps partiel (19,2 millions de dollars).

Pendant l’année de prêt 2016-2017, des prêts d’études à temps partiel totalisant 19,2 millions de dollars ont été versés à 11 800 étudiants. Cela représente une diminution de 20 % de la valeur des prêts et de 14 % du nombre d’étudiants à temps partiel par rapport à l’année précédente. Cette diminution est principalement attribuable à l’augmentation de 50 % de la valeur des bourses d’études à temps partiel non remboursables.

La majorité des étudiants à temps partiel (66 %) qui avaient un prêt d’études étaient âgés de 25 ans ou moins, alors que 34 % avaient plus de 25 ans. Par comparaison, seulement 21 % des emprunteurs qui étudiaient à temps plein étaient âgés de plus de 25 ans.

Le montant moyen des prêts accordés aux étudiants à temps partiel s’élevait à 1 631 $. Même si les étudiants fréquentant un établissement d’enseignement privé ne représentent que 4 % de tous les étudiants à temps plein, le montant moyen des prêts qui leur ont été accordés est nettement supérieur (4 324 $) à celui des prêts versés aux étudiants fréquentant une université (1 468 $) ou un collège (1 629 $).

Le tableau qui suit montre l’aide financière accordée aux étudiants à temps partiel au cours des trois dernières années de prêt.

| Année de prêt | Nombre d’emprunteurs | Montant versé (en millions de $) |

|---|---|---|

| 2014–2015 | 12 086 | $20,9 |

| 2015–2016 | 13 712 | $24,1 |

| 2016–2017 | 11 790 | $19,2 |

C. Remboursement des prêts et aide au remboursement

Contrairement aux prêts classiques, l’intérêt sur les prêts d’études canadiens ne s’accumule pas pendant que l’emprunteur est aux études. Ce n’est que lorsque l’emprunteur termine ses études que l’intérêt commence à courir.

Pour que la transition des études au marché du travail se fasse en douceur, les emprunteurs ne sont pas tenus d’effectuer des paiements de remboursement dans les six mois suivant la fin de leurs études. Après cette période, ils commencent à rembourser leurs prêts sous forme de mensualités, habituellement sur une période de 114 mois (9,5 ans). Selon leur situation financière et leur niveau de revenu, les emprunteurs peuvent faire réviser leurs modalités de remboursement, soit pour rembourser les sommes dues plus rapidement, soit pour prolonger la période de remboursement (jusqu’à un maximum de 14,5 ans) afin de réduire leurs paiements mensuels.

Le solde moyen des prêts d’études canadiens des étudiants qui ont terminé leurs études en 2016-2017 s’élevait à 13 456 $, ce qui représente une hausse de 1,1 % par rapport à l’année précédente (13 306 $). Près de la moitié des emprunteurs de prêts d’études canadiens (49 %) avaient un solde de moins de 10 000 $, et 23 % avaient un solde de plus de 20 000 $. Ces soldes de prêt correspondent seulement à la partie fédérale du prêt. Les emprunteurs peuvent aussi avoir des prêts d’une province ou d’un territoire et de sources privées.

Les différences dans le solde du prêt reflètent la situation particulière de chaque étudiant. Le solde du prêt est calculé à partir du moment où l’étudiant quitte l’école, par exemple lorsqu’il obtient son diplôme ou lorsqu’il abandonne ses études. Le type et le lieu de l’établissement d’enseignement et le programme d’études comptent parmi les facteurs déterminants. Durant l’année de prêt 2016-2017, le solde moyen du prêt des étudiants universitaires (17 113 $) était supérieur à celui des étudiants inscrits à un collège (10 358 $) et des étudiants inscrits à un établissement d’enseignement privé (10 994 $). Cette différence est en partie attribuable à la durée des programmes souvent plus longue dans les universités.

Le solde des prêts d’études canadiens varie aussi selon la province ou le territoire de résidence, allant de 9 853 $ (Manitoba) à 17 749 $ (Île-du-Prince-Édouard) en moyenne. Cet important écart du solde moyen des prêts selon la province ou le territoire peut être attribué à un ensemble de facteurs, notamment les droits de scolarité, les frais de subsistance et la proportion d’étudiants fréquentant un établissement loin de leur lieu de résidence. Par exemple, les droits de scolarité sont moins élevés au Manitoba qu’à l’Île-du-Prince-Édouard. De plus, les emprunteurs qui font des études postsecondaires à l’extérieur de leur province ont des frais de déplacement et de subsistance supérieurs et empruntent donc davantage.

Programme d’aide au remboursement

Le Programme d’aide au remboursement (PAR) permet aux emprunteurs de gérer leur dette d’études en faisant réduire le montant de leurs paiements mensuels. Selon leur revenu familial, la taille de leur famille et le solde de leurs prêts, les emprunteurs peuvent demander une réduction du montant mensuel à rembourser ou une exonération de remboursement pendant six mois. Si les emprunteurs approuvés ont toujours besoin d’aide pour rembourser leurs prêts, ils peuvent présenter une nouvelle demande au PAR tous les 6 mois.

Le PAR repose sur un processus fluide en deux étapes. À la première étape, le gouvernement du Canada paie les intérêts exigibles non couverts par les versements mensuels réduits de l’emprunteur. Les emprunteurs qui ont reçu l’aide du PAR pendant 60 mois ou qui ne sont plus aux études depuis plus de dix ans passent à l’étape 2, où le gouvernement du Canada paie le principal et les intérêts non couverts par les versements mensuels réduits de l’emprunteur. De cette façon, le solde du prêt est graduellement payé et l’emprunteur participant au PAR à long terme peut rembourser son prêt en 15 ans ou moins.

Le Programme d’aide au remboursement pour les emprunteurs ayant une invalidité permanente (PAR-IP) vise à aider les emprunteurs ayant une invalidité qui ont de la difficulté à rembourser leur prêt d’études. Le gouvernement du Canada paie le capital et les intérêts du prêt qui ne sont pas couverts par les versements mensuels réduits de l’emprunteur. De cette façon, l’emprunteur participant au PAR-IP à long terme rembourse sa dette en 10 ans ou moins. De plus, le PAR-IP permet à l’emprunteur de demander le remboursement des dépenses liées à son invalidité, qui sont prises en compte lors de l’évaluation de la demande de participation au PAR-IP.

Le budget de 2016 annonçait le relèvement des seuils de remboursement des prêts pour qu’aucun étudiant n’ait à rembourser son emprunt avant qu’il gagne au moins 25 000 $ par année; auparavant, ce montant était fixé à 20 210 $. L’emprunteur vivant seul qui s’inscrit au PAR pourrait ne pas être tenu de rembourser ses prêts si son revenu est inférieur à ce montant. De plus, les seuils s’appliquant aux emprunteurs de familles nombreuses ont été relevés de façon proportionnelle. Ces nouveaux seuils sont entrés en vigueur en novembre 2016.

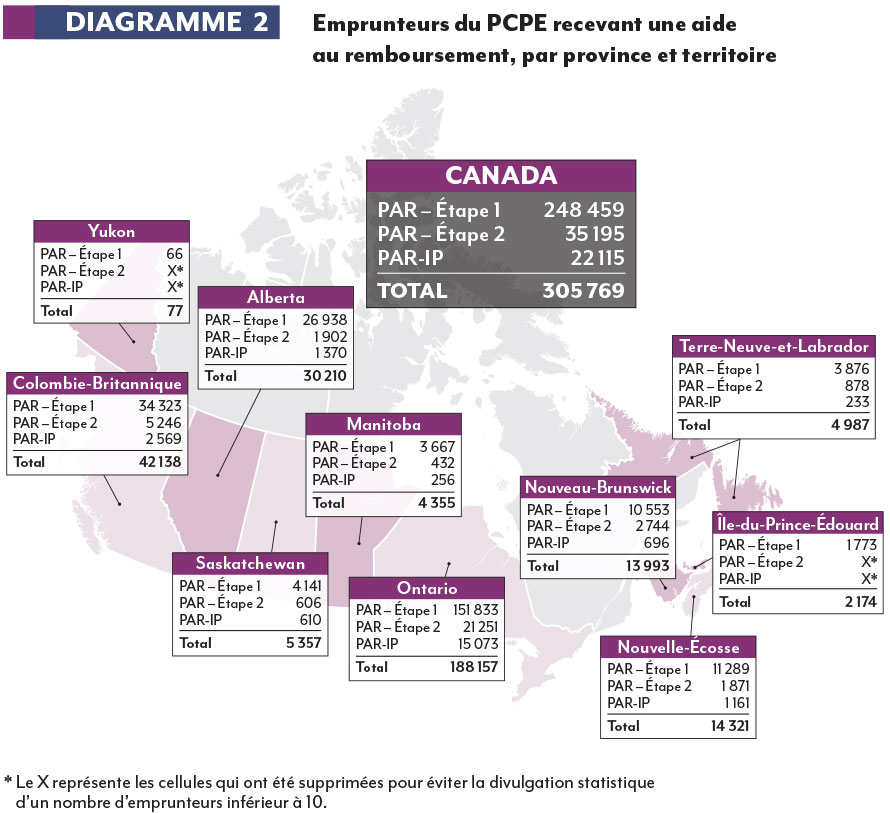

Diagramme 2 : Emprunteurs du PCPE recevant une aide au remboursement, par province et territoire

Description textuelle du diagramme 2 : Emprunteurs du PCPE recevant une aide au remboursement, par province et territoire

| Province ou territoire | PAR – Étape 1 | PAR – Étape 2 | PAR-IP | Total |

|---|---|---|---|---|

| Terre-Neuve-et-Labrador | 3 876 | 878 | 233 | 4 987 |

| Île-du-Prince-Édouard | 1 773 | xa | xa | 2 174 |

| Nouvelle-Écosse | 11 289 | 1 871 | 1 161 | 14 321 |

| Nouveau-Brunswick | 10 553 | 2 744 | 696 | 13 993 |

| Ontario | 151 833 | 21 251 | 15 073 | 188 157 |

| Manitoba | 3 667 | 432 | 256 | 4 355 |

| Saskatchewan | 4 141 | 606 | 610 | 5 357 |

| Alberta | 26 938 | 1 902 | 1 370 | 30 210 |

| Colombie-Britannique | 34 323 | 5 246 | 2 569 | 42 138 |

| Yukon | 66 | xa | xa | 77 |

| Total | 248 459 | 35 195 | 22 115 | 305 769 |

Note du tableau :

- Le X représente les cellules qui ont été supprimées pour éviter la divulgation statistiqued’un nombre d’emprunteurs inférieur à 10.

Comme l’indique le diagramme 2, près de 306 000 emprunteurs ont reçu l’aide du PAR au cours de l’année de prêt 2016-2017, ce qui constitue une hausse de 11 % par rapport à l’année de prêt précédente. Les femmes représentaient 65 % des bénéficiaires du PAR. La grande majorité (81 %) des emprunteurs ont été acceptés pour l’étape 1 du PAR. Le gouvernement a donc payé la partie de leurs versements mensuels correspondant aux intérêts. De tous les bénéficiaires du PAR, 88 % n’ont pas eu à faire de versements mensuels durant la période couverte par le programme.

Disposition applicable aux étudiants ayant une invalidité grave et permanente

Dans des cas très particuliers, les emprunteurs ayant une invalidité grave et permanente peuvent être exonérés du remboursement de leurs prêts d’études, en vertu de la Disposition applicable aux étudiants ayant une invalidité grave et permanente. Un examen médical doit être effectué par un médecin ou un infirmier praticien, qui déclare que l’invalidité grave empêche l’emprunteur d’exercer les activités quotidiennes nécessaires pour faire des études postsecondaires ou prendre part à un programme d’apprentissage et pour participer au marché du travail, et qu’il en sera probablement ainsi pour toute la durée de la vie de l’emprunteur.

Durant l’année de prêt 2016-2017, un peu moins de 580 emprunteurs ont été exonérés du remboursement de leurs prêts d’études canadiens; cela représente une valeur totale en prêts de 8,7 millions de dollars et un solde moyen de 15 099 $ par emprunteur.

Exonération de remboursement des prêts d’études pour les médecins et le personnel infirmier

En 2013, le gouvernement du Canada a instauré une exonération de remboursement des prêts d’études canadiens pour les médecins de famille, les résidents en médecine familiale, les infirmiers praticiens et les membres du personnel infirmier admissibles qui travaillent dans des collectivités rurales ou éloignées. Cette mesure vise à aider un plus grand nombre de Canadiens à avoir accès aux soins de santé dont ils ont besoin.

Les médecins de famille ou les résidents en médecine familiale peuvent être exonérés du remboursement de leurs prêts d’études canadiens jusqu’à concurrence de 40 000 $, sur une période maximale de 5 ans (8 000 $ par année), et les infirmiers praticiens et les membres du personnel infirmier peuvent être dispensés de rembourser jusqu’à 20 000 $, sur une période maximale de 5 ans (4 000 $ par année).

Durant l’année de prêt 2016-2017, le gouvernement a approuvé plus de 4 600 demandes d’exonération, ce qui a permis à des professionnels de la santé travaillant dans diverses régions rurales ou éloignées de réduire de 4 407 $ en moyenne le montant qu’ils devaient rembourser au PCPE.

Mesure du rendement du Programme

Il incombe aux responsables du PCPE d’assurer que le soutien financier aide efficacement les étudiants canadiens et de gérer adéquatement l’investissement des contribuables dans le Programme. Ainsi, le Programme mesure les aspects suivants et prépare des rapports sur ces aspects de façon régulière :

- Satisfaction du client

- Rendement du portefeuille

- Régularisation des prêts

- Radiation des prêts

- Intégrité du Programme

- Évaluation du Programme

Satisfaction du client

- Les responsables du PCPE sont déterminés à faire en sorte que les clients reçoivent un service de qualité. C’est pourquoi ils mènent chaque année un sondage pour évaluer la satisfaction des clients à l’égard des services qu’ils reçoivent du PCPE.

- Au cours de l’année de prêt 2016-2017, 80 % des clients se sont dits satisfaits de la qualité globale du service qu’ils ont reçu en ce qui concerne les bourses ou les prêts d’études canadiens. Les niveaux de satisfaction sont demeurés élevés au cours des dernières années.

Rendement du portefeuille

Le PCPE gère activement le portefeuille des prêts d’études canadiens pour assurer la santé du portefeuille et réduire au minimum le montant des prêts en défaut de remboursement. Bien que la grande majorité des étudiants remboursent intégralement leurs prêts dans les délais prévus, certains emprunteurs éprouvent de la difficulté à faire leurs paiements. On considère qu’il y a défaut de remboursement lorsqu’il y a un retard de paiement de plus de 270 jours (manquer environ 9 mois de paiements). Le PCPE utilise le taux de défaut de remboursement sur une période de trois ans comme principal indicateur du rendement du portefeuille. Ainsi, il compare la valeur des prêts qui tombent en défaut de remboursement dans les trois ans suivant le début de la période de remboursement avec la valeur de tous les prêts de cette même cohorte qui ont atteint l’étape du remboursement.

Comme l’indique le tableau 4, le taux de défaut de remboursement a diminué considérablement ces dernières années. L’instauration des bourses et du Programme d’aide au remboursement (PAR) a aidé un grand nombre d’étudiants à respecter leurs obligations de remboursement, d’où le taux de défaut de remboursement inférieur.

| Période | 2007–2008 | 2008–2009 | 2009–2010 | 2010–2011 | 2011–2012 | 2012–2013 | 2013–2014 | 2014–2015 | 2015–2016 |

|---|---|---|---|---|---|---|---|---|---|

| Taux | 15 % | 14 % | 15 % | 14 % | 13 % | 12 % | 11 % | 10 % | 9 % |

Régularisation des prêts

Le PCPE offre une option de régularisation des prêts pour permettre aux emprunteurs de remettre en règle leurs prêts en défaut. Les emprunteurs peuvent régulariser leurs prêts en payant les intérêts en souffrance, plus deux versements mensuels réguliers. Le personnel du PCPE travaille en étroite collaboration avec l’ARC pour mieux faire connaître la régularisation des prêts.

Une campagne de communication ciblée a été mise en œuvre en juin 2016. Elle s’appuie sur des données comportementales pour motiver les emprunteurs les plus susceptibles d’être admissibles à la régularisation. Ainsi, le PCPE a constaté une augmentation du nombre de cas approuvés depuis la mise en œuvre de la campagne de promotion. De juillet 2016 à juin 2017, 6 699 emprunteurs ont régularisé leurs prêts d’études, pour une valeur totale de 63 millions de dollars. Cela représente une augmentation de 73 % du nombre d’emprunteurs qui ont régularisé leurs prêts depuis la mise en œuvre de la campagne.

Radiation des prêts

Selon la pratique comptable courante, le gouvernement du Canada doit radier les prêts d’études canadiens jugés irrécouvrables après qu’il a déployé tous les efforts raisonnables pour les recouvrer. La majeure partie de la valeur des prêts radiés vient de prêts qui n’ont pas fait l’objet d’un paiement ou d’une reconnaissance de dette depuis six ans. Des radiations sont également demandées pour d’autres raisons, notamment une faillite, une situation financière extrêmement difficile ou des règlements à l’amiable.

La valeur des prêts radiés en 2017 s’est établie à 174,8 millions de dollars, soit environ 1 % de la valeur globale du portefeuille de prêts d’études canadiens financés directement, ce qui ressemble à la valeur des prêts radiés en 2016 (172 millions de dollars). Les emprunteurs dont le prêt a été radié ne peuvent plus obtenir d’aide financière aux étudiants jusqu’à ce qu’ils soient en mesure de remettre leur prêt en règle en payant tous les intérêts échus, plus deux paiements mensuels réguliers.

Intégrité du Programme

Les responsables du PCPE veillent à maintenir l’intégrité du Programme et à protéger l’investissement des emprunteurs dans leurs études postsecondaires. Pour ce faire, ils doivent s’assurer que tous les aspects du Programme respectent le cadre législatif de la Loi fédérale sur l’aide financière aux étudiants et de la Loi fédérale sur les prêts aux étudiants. Le PCPE doit également assurer la gestion responsable des deniers publics.

Les politiques et les activités suivantes du PCPE aident à assurer l’intégrité du Programme et à renforcer la gouvernance et la reddition de comptes :

- Le PCPE peut prendre certaines mesures administratives à l’endroit des personnes qui font sciemment une fausse déclaration pour obtenir de l’aide financière aux étudiants. Par exemple, ces personnes peuvent se voir refuser toute aide financière pendant une certaine période, être tenues de rembourser immédiatement tout l’argent obtenu à la suite de la communication de faux renseignements et voir leurs bourses d’études converties en prêts remboursables. Si la situation le justifie, d’autres mesures pourraient être prises, comme des poursuites civiles ou une enquête criminelle. Au cours de l’année scolaire 2016-2017, 27 cas de fausses déclarations ont été confirmés.

- Conformément aux dispositions de la Loi fédérale sur l’aide financière aux étudiants, le Bureau de l’actuaire en chef effectue un examen actuariel du PCPE afin de fournir une prévision à long terme du portefeuille et des coûts du Programme. Le plus récent rapport actuariel (2017) (format PDF) se trouve sur le site Web du Bureau du surintendant des institutions financières.

- Le Cadre des politiques d’agrément établit les critères pancanadiens d’agrément, c’est-à-dire le processus en vertu duquel les établissements d’enseignement postsecondaire sont réputés admissibles aux programmes d’aide financière aux étudiants. Le Cadre permet de garantir que les portefeuilles fédéraux, provinciaux et territoriaux d’aide financière aux étudiants sont administrés suivant les principes et les pratiques de gérance financière raisonnable. Conformément au Cadre, les responsables du PCPE calculent et surveillent les taux de remboursement des prêts d’études canadiens pour les établissements canadiens agrées. Le taux de remboursement de 2017 pour les emprunteurs qui ont amorcé le remboursement de leur prêt en 2015-2016 s’élevait à 91 %. Ce taux, qui est supérieur à celui de l’année précédente, est le plus élevé enregistré au cours des 13 dernières années.

Évaluation du Programme

Comme le veut la pratique courante, Emploi et Développement social Canada (EDSC) effectue périodiquement des évaluations du Programme, dont les résultats sont affichés sur le site Web d’EDSC. Une évaluation sommative du PCPE a été menée de 2006 à 2010. Cette évaluation, qui portait sur les années de prêt 2000-2001 à 2007-2008, a permis de conclure que le PCPE atteint les résultats souhaités et a mené à des recommandations sur des améliorations mineures à apporter.

Une évaluation sommative des améliorations au Programme canadien de prêts aux étudiants découlant du budget de 2008 effectuée en mai 2016 a permis d’examiner l’efficacité des améliorations annoncées dans le budget de 2008. Dans l’ensemble, ces améliorations ont été perçues comme des changements positifs pour le PCPE.

EDSC est résolu à veiller à ce que le PCPE réponde pleinement aux besoins des étudiants canadiens de niveau postsecondaire et continuera de chercher des moyens d’améliorer la conception et l’exécution du Programme en collaboration avec ses partenaires et les intervenants. Les constatations et les recommandations issues des évaluations guideront et soutiendront ces activités.

Annexe A – Autre aide financière gouvernementale

Soutien pour les apprentis

Le programme des prêts canadiens aux apprentis a été lancé en janvier 2015 afin de fournir un soutien financier additionnel aux apprentis inscrits dans un métier désigné Sceau rouge durant les périodes de formation technique continue dans le cadre de congés d’études. Le prêt aux apprentis vise à aider ces apprentis à terminer leur apprentissage et à encourager davantage de Canadiens à envisager de faire carrière dans un métier spécialisé.

Les apprentis des métiers spécialisés font jusqu’à 85 % de leur apprentissage en milieu de travail dans le cadre d’un emploi rémunéré. Ils doivent aussi suivre chaque année une formation technique pendant de courtes périodes variant habituellement de six à huit semaines. La formation technique peut représenter des dépenses importantes pour les apprentis, qui doivent notamment payer leurs frais de scolarité et de subsistance et acheter des outils et de l’équipement, alors qu’ils subissent une perte de revenus.

Les apprentis admissibles peuvent demander un prêt d’une valeur maximale de 4 000 $ par période de formation technique, pour au plus cinq périodes de formation technique. Étant donné le calendrier des exigences de formation technique en vigueur dans leur province, les apprentis du Québec ne peuvent pas obtenir de prêt aux apprentis. La province du Québec touche un paiement annuel spécial à titre de compensation.

Au cours de l’année de prêt 2016-2017, près de 17 000 prêts canadiens aux apprentis totalisant 65,6 millions de dollars ont été versés à 15 300 apprentis. Environ 79 % des prêts ont été versés à des apprentis de trois provinces : l’Alberta (48 %), la Colombie-Britannique (19 %) et l’Ontario (12 %).

Le prêt aux apprentis s’ajoute à d’autres formes d’aide offerte par le gouvernement du Canada qui visent à encourager les apprentis à achever leur apprentissage, comme la déduction pour frais d’outillage des gens de métier et le crédit d’impôt pour frais de scolarité ainsi que l’assurance-emploi, à laquelle les apprentis admissibles ont accès pendant leur formation technique dans le cadre de congés d’études. Le gouvernement du Canada offre également la Subvention incitative aux apprentis et la Subvention à l’achèvement de la formation d’apprenti aux apprentis inscrits dans des métiers désignés Sceau rouge.

Aide financière gouvernementale

Bien que le PCPE soit le plus important programme d’aide financière offert aux étudiants canadiens, il existe d’autres types d’aide financière fédérale, provinciale et territoriale.

Voici des mesures d’aide offertes par EDSC :

- La Subvention canadienne pour l’épargne-études encourage les Canadiens à épargner en vue des études postsecondaires de leurs enfants. Il s’agit d’une subvention versée aux bénéficiaires d’un régime enregistré d’épargne-études (REEE).

- Le Bon d’études canadien est une subvention versée aux familles à faible revenu pour les inciter à ouvrir un REEE; il encourage les parents à épargner en vue des études postsecondaires de leurs enfants.

- Les prestataires de l’assurance-emploi peuvent être admissibles à des cours, à des programmes de formation ou à d’autres formes de soutien visant à faciliter leur retour sur le marché du travail, tout en continuant de bénéficier d’un revenu de soutien. Ce service est soit géré conjointement avec les gouvernements provinciaux et territoriaux, soit offert par ces gouvernements dans le cadre de paiements de transfert fédéraux.

- Les gouvernements des provinces et des territoires peuvent choisir de ne pas participer au PCPE. Ces gouvernements reçoivent alors un paiement compensatoire pour couvrir le coût de la mise en œuvre d’un programme comparable d’aide financière aux étudiants.

Voici d’autres programmes et initiatives du gouvernement fédéral touchant les études postsecondaires :

- Le Transfert canadien en matière de programmes sociaux est un paiement de transfert fédéral versé aux provinces et aux territoires pour soutenir l’éducation postsecondaire, l’aide sociale et les services sociaux.

- Services aux Autochtones Canada aide les étudiants autochtones à payer leurs frais de scolarité, leurs livres et leurs frais de transport; il leur offre aussi des allocations de subsistance dans le cadre du Programme d’aide aux étudiants de niveau postsecondaire.

- Le Programme préparatoire à l’entrée au collège et à l’université accorde une aide financière aux étudiants autochtones qui sont inscrits à un programme préparatoire à l’entrée à l’université ou au collège. Le Programme vise à aider ces étudiants à obtenir les notes dont ils ont besoin pour être admis dans un programme menant à l’obtention d’un grade ou d’un diplôme.

- Les établissements d’enseignement postsecondaire reçoivent aussi un soutien, dans le cadre du Programme de partenariats postsecondaires, pour la conception et l’exécution de programmes visant spécialement les Autochtones.

- Toutes les personnes ayant des prêts d’études fédéraux, provinciaux ou territoriaux ont droit à un allégement fiscal, c’est-à-dire un crédit d’impôt fédéral sur les intérêts annuels payés sur ces prêts.

- Le crédit d’impôt pour frais de scolarité permet aux étudiants d’obtenir un allégement fiscal pour le paiement de ces frais.

- Les crédits d’impôt pour études et pour manuels sont des crédits d’impôt non remboursables pour les études postsecondaires. Comme il a été annoncé dans le budget de 2016, ces crédits ont pris fin le 1er janvier 2017, et les fonds ont été réaffectés à des mécanismes de soutien ciblés pour les étudiants dans le cadre du PCPE. Les montants des crédits inutilisés avant 2017 peuvent être reportés et être réclamés ultérieurement.

- Les Programmes d’appui aux langues officielles aident les provinces et les territoires à financer les programmes d’enseignement dans la langue de la minorité et d’enseignement de la langue seconde.

- Le ministère d’Innovation, Sciences et Développement économique Canada offre des bourses d’études et des bourses de recherche par l’intermédiaire du Conseil de recherches en sciences naturelles et en génie et du Conseil de recherches en sciences humaines du Canada.

Mesures d’aide financière provinciales et territoriales et autres mesures :

- Les gouvernements provinciaux et territoriaux offrent des bourses, des prêts, des subventions, des crédits d’impôt et des mesures d’aide au remboursement.

- Les établissements d’enseignement, les institutions financières et les groupes communautaires offrent aussi aux étudiants diverses bourses d’études et d’entretien.

Annexe B – Renseignements financiers : rapport consolidé sur le Programme canadien de prêts aux étudiants

Rapport consolidé sur le Programme canadien de prêts aux étudiants

En août 2000, le PCPE a abandonné les ententes de financement à risques partagés mises en place avec des institutions financières entre 1995 et juillet 2000 pour adopter un régime de financement direct des prêts d’études. Le gouvernement du Canada verse les fonds aux étudiants, et un fournisseur de services du secteur privé gère les prêts.

Entité comptable

L’entité indiquée dans le présent rapport est uniquement le PCPE et elle ne comprend pas les opérations ministérielles liées à l’exécution du PCPE. Les dépenses présentées sont des dépenses de nature essentiellement législative, engagées sous le régime de la Loi fédérale sur l’aide financière aux étudiants et de la Loi fédérale sur les prêts aux étudiants.

Méthode de comptabilité

Les données financières sont préparées conformément aux principes comptables généralement reconnus et au Manuel de comptabilité pour le secteur public de l’Institut canadien des comptables agréés.

Tableau 5 : Consolidation du Programme canadien de prêts aux étudiants

Légende :

- PD = prêts directs

- PRP = prêts à risques partagés

- PG = prêts garantis

| Revenus | 2014–2015 Revenus réels (en millions de $) |

2015–2016 Revenus réels (en millions de $) |

2016–2017 Revenus réels (en millions de $) |

|---|---|---|---|

| Intérêts sur les prêts directsa | 614,4 | 627,1 | 650,0 |

| Sommes recouvrées sur les prêts garantis | 12,0 | 10,5 | 8,6 |

| Sommes recouvrées sur les rachats de prêts (PRP)b | 6,0 | 5,9 | 4,9 |

| Total des revenus provenant des prêts | 632,5 | 643,5 | 663,5 |

| Dépenses | 2014–2015 Revenus réels (en millions de $) |

2015–2016 Revenus réels (en millions de $) |

2016–2017 Revenus réels (en millions de $) |

|

|---|---|---|---|---|

| Paiements de transfert | Subvention canadienne pour études, subvention canadienne pour l’accès et bourses d’études canadiennes |

706,8 | 713,9 | 974,6 |

| Administration des prêts | Frais de recouvrement (tous les régimes)c | 22,3 | 22,3 | 24,1 |

| Frais d’exécution du programme (PD) | 81,8 | 76,0 | 84,9 | |

| Prime de risque pour institutions financières (PRP) | 0,0 | 0,0 | 0,0 | |

| Rachat des prêts aux institutions financières (PRP) | 2,1 | 1,8 | 1,1 | |

| Frais d’administration des provinces et territoires et fonds spécial d’investissement (PD) | 31,3 | 31,8 | 30,2 | |

| Total des frais d’administration des prêts | 137,5 | 131,7 | 140,4 | |

| Coût des avantages consentis aux étudiants par le gouvernement | Frais d’intérêts – Pendant les études (classe A – PD)c | 133,8 | 104,2 | 100,8 |

| Frais d’intérêts – Pendant le remboursement (classe B – PD)c | 150,7 | 123,9 | 126,0 | |

| Bonification d’intérêts pendant les études (PRP et PG) | 0,3 | 0,2 | 0,1 | |

| Programmes d’aide au remboursement | 157,0 | 165,8 | 182,1 | |

| Réclamations payées et exonérations (tous les régimes) | 22,6 | 27,8 | 41,0 | |

| Total du coût des avantages consentis aux étudiants par le gouvernement | 464,3 | 421,8 | 450,0 | |

| Créances irrécouvrablesd | Réduction de la dette en cours de remboursement (PD) | 106,5 | 231,2 | 87,4 |

| Créances irrécouvrables (PD) | -1,5 | 94,1 | 203,7 | |

| Total des dépenses pour créances irrécouvrables | 105,0 | 325,3 | 291,0 | |

| Total des dépenses liées aux prêts | 1 413,6 | 1 592,8 | 1 856,0 | |

| Résultats d’exploitation nets | 2014–2015 Revenus réels (en millions de $) |

2015–2016 Revenus réels (en millions de $) |

2016–2017 Revenus réels (en millions de $) |

|---|---|---|---|

| Résultats d’exploitation nets | 781,2 | 949,2 | 1 192,5 |

| Paiements compensatoires aux provinces non participantes (DL)e | 332,2 | 258,4 | 305,4 |

| Résultats d’exploitation nets finaux | 1 113,3 | 1 207,6 | 1 497,8 |

Notes des tableaux

- Le revenu provenant des intérêts qui est calculé sur le portefeuille de remboursement global selon la comptabilité d’exercice s’élève à 650,0 millions de dollars, mais les paiements réels d’intérêt reçus sont évalués à 345,4 millions de dollars. L’écart est principalement attribuable à la partie intérêt des paiements dans le cadre du PAR, aux exonérations de remboursement et à l’intérêt consolidé après le délai de grâce.

- En vertu des accords de partage des risques, le gouvernement rachètera des institutions financières participantes les prêts qui 1) ont été consentis entre le 1er août 1995 et le 31 juillet 2000, 2) sont en défaut de paiement pendant au moins 12 mois après la période d’études et 3) dans l’ensemble, ne dépassent pas 3 % du solde mensuel moyen des prêts d’études impayés du prêteur en cours de remboursement. Le montant payé est fixé à 5 % de la valeur des prêts en question. Les chiffres représentent le recouvrement du principal et des intérêts sur les prêts.

- Ces frais se rapportent aux prêts d’études canadiens directs, mais sont déclarés par le ministère des Finances.

- Cela correspond aux provisions pour créances irrécouvrables et paiements d’aide au remboursement (principal), conformément à la comptabilité d’exercice.

- Ces données représentent la charge annuelle comptabilisée suivant la méthode de la comptabilité d’exercice, plutôt que le montant réel versé aux provinces non participantes. Au cours de la période de prêt 2015-2016, le montant total des décaissements au titre des paiements compensatoires s’est chiffré à 269,5 millions de dollars.

Glossaire

- Aide financière aux étudiants

- L’aide financière aux étudiants s’entend de toute forme d’aide financière que le Programme canadien de prêts aux étudiants offre aux étudiants inscrits dans un établissement d’enseignement postsecondaire désigné, y compris les bourses d’études canadiennes, les prêts d’études canadiens et la bonification d’intérêts pendant les études.

- Année de prêt

- L’année de prêt s’étend du 1er août au 31 juillet.

- Aux études

- Un emprunteur est considéré comme aux études s’il étudie à temps plein ou à temps partiel dans un établissement d’enseignement postsecondaire ou s’il a terminé ses études depuis moins de six mois.

- Bonification d’intérêts pendant les études

- Le gouvernement du Canada paie les intérêts sur les prêts d’études canadiens pendant que les emprunteurs sont à l’école et ont le statut « aux études ».

- Bourses d’études canadiennes

-

Les bourses d’études canadiennes constituent une aide financière non remboursable. Les bourses suivantes étaient offertes au cours de l’année de prêt 2016-2017 :

- Bourse pour étudiants de familles à faible revenu : 375 $ par mois d’études

- Bourse pour étudiants de familles à revenu moyen : 150 $ par mois d’études

- Bourse pour étudiants à faible revenu ayant des personnes à charge : 200 $ par mois d’études pour chaque personne à charge de moins de 12 ans (ou pour chaque personne à charge de plus de 12 ans ayant une invalidité permanente)

- Bourse pour étudiants ayant une invalidité permanente : 2 000 $ par année pour les étudiants à temps plein ou à temps partiel ayant une invalidité permanente

- Bourse pour étudiants ayant une invalidité permanente pour l’achat d’équipement et de services : jusqu’à 8 000 $ par année pour couvrir les frais exceptionnels liés aux études, notamment les services de tuteurs, de preneurs de notes ou d’interprètes gestuels, les machines à écrire en braille et les aides techniques

- Bourse pour études à temps partiel : jusqu’à 1 800 $ par année de prêt

- Bourse pour étudiants à temps partiel ayant des personnes à charge :

- jusqu’à 40 $ par semaine d’études à temps partiel, jusqu’à concurrence de 1 920 $, pour les étudiants ayant une ou deux personnes à charge;

- jusqu’à 60 $ par semaine d’études à temps partiel, jusqu’à un maximum de 1 920 $, pour les étudiants ayant trois personnes à charge ou plus.

- Centre de service national de prêts aux étudiants

-

Le Centre de service national de prêts aux étudiants (CSNPE) est le principal point de service des emprunteurs pour la gestion des prêts d’études canadiens, du versement au remboursement, y compris l’aide au remboursement. Le CSNPE est un fournisseur de services indépendant. Il gère tous les prêts d’études canadiens accordés depuis le 1er août 2000, ainsi que les prêts d’études intégrés :

- accordés depuis le 1er août 2000 pour le Nouveau-Brunswick et Terre-Neuve-et-Labrador

- accordés depuis le 1er août 2001 pour l’Ontario et la Saskatchewan;

- accordés depuis le 1er août 2011 pour la Colombie-Britannique.

- Consolidation

- Les emprunteurs consolident leurs prêts d’études six mois après la fin de leurs études postsecondaires (ou la fin de leurs études à temps plein). Le remboursement commence une fois les prêts consolidés.

- Défaut de remboursement

- Un prêt d’études canadien accordé sous le régime de prêts directs est en défaut de remboursement lorsque l’emprunteur n’a pas effectué de paiement depuis plus de 270 jours.

- Disposition applicable aux étudiants ayant une invalidité grave et permanente

- Dans certains cas, les emprunteurs peuvent être admissibles à une radiation de la dette d’études. En vertu de la Disposition applicable aux étudiants ayant une invalidité grave et permanente, le gouvernement peut annuler les obligations de remboursement de certains emprunteurs ayant une invalidité permanente qui devrait durer toute leur vie et qui les empêche de faire des études postsecondaires et d’entrer sur le marché du travail.

- Établissement agréé

- Les établissements d’enseignement postsecondaire agréés répondent aux critères d’admissibilité provinciaux ou territoriaux et fédéraux. Les étudiants inscrits dans ces établissements peuvent demander une aide financière du gouvernement, notamment des bourses et des prêts d’études du gouvernement du Canada.

- Études postsecondaires

- Il s’agit des cycles d’études qui suivent l’enseignement secondaire. Ces études peuvent être effectuées dans des établissements d’enseignement postsecondaire agréés publics ou privés.

- Exonération de remboursement des prêts d’études pour les médecins et le personnel infirmier

-

En 2013, le gouvernement du Canada a commencé à offrir une exonération de remboursement des prêts d’études canadiens aux médecins de famille, aux résidents en médecine familiale, aux infirmiers praticiens et aux membres du personnel infirmier admissibles qui travaillent dans des collectivités rurales ou éloignées. Cette mesure vise à aider un plus grand nombre de Canadiens à avoir accès aux soins de santé dont ils ont besoin.

Les médecins de famille et les résidents en médecine familiale peuvent être exonérés du remboursement de leurs prêts d’études canadiens jusqu’à concurrence de 40 000 $, sur une période maximale de 5 ans (8 000 $ par année), et les infirmiers praticiens et les membres du personnel infirmier peuvent être exonérés du remboursement de leurs prêts jusqu’à concurrence de 20 000 $, sur une période maximale de 5 ans (4 000 $ par année).

- Prêt canadien aux apprentis

- En janvier 2015, le gouvernement a lancé le prêt canadien aux apprentis. Les apprentis admissibles peuvent recevoir un prêt d’au plus 4 000 $ par période de formation technique, pour un maximum de cinq périodes de formation technique. Les prêts peuvent servir à payer les droits de scolarité, les outils, l’équipement et les frais de subsistance, à compenser le revenu perdu et à subvenir aux besoins de leur

- Prêts à risques partagés

- De 1995 à 2000, les prêts d’études canadiens étaient accordés par des institutions financières (p. ex. les banques) selon le régime de prêts à risques partagés. Dans le cadre de ce régime, les institutions financières assumaient une portion du risque de défaut de remboursement des prêts en échange d’un paiement du gouvernement.

- Prêts directs

- Depuis août 2000, le gouvernement fédéral accorde des prêts d’études selon le régime de prêts directs. Les prêts sont financés directement par le gouvernement, et un fournisseur de services indépendant gère le processus de prêts.

- Prêts garantis

- De 1964 à 1995, les prêts d’études canadiens étaient accordés par des institutions financières (p. ex. des banques) selon le régime de prêts garantis. Lorsqu’un étudiant tombait en défaut de remboursement, le gouvernement remboursait la banque, et l’étudiant avait alors une dette directe envers le gouvernement.

- Programme d’aide au remboursement

- Le 1er août 2009, le Programme d’aide au remboursement (PAR) a remplacé les anciens programmes de gestion de la dette offerts par le PCPE (mesures d’exemption d’intérêts et de réduction de la dette en cours de remboursement). Le PAR aide temporairement l’emprunteur à rembourser son prêt en lui permettant d’effectuer des versements mensuels abordables (ou aucun versement) selon son revenu familial, la taille de sa famille et le solde de son prêt. Ce programme vise également à garantir que la période de remboursement du prêt ne dépassera jamais 15 ans (ou 10 ans dans le cas des emprunteurs ayant une invalidité permanente). Dans le cadre du PAR, les emprunteurs admissibles reçoivent de l’aide pour des périodes de six mois, et ils peuvent faire de nouvelles demandes tant et aussi longtemps qu’ils demeurent admissibles.

- Provinces ayant adopté un régime intégré

- Dans les provinces ayant adopté un régime intégré, les prêts fédéraux et provinciaux sont combinés, de sorte que les emprunteurs obtiennent et remboursent un seul prêt fédéral-provincial intégré. Les gouvernements fédéral et provinciaux travaillent de concert pour faciliter les processus de demande, de gestion et de remboursement des prêts. Le PCPE a conclu des ententes d’intégration avec cinq provinces : la Colombie-Britannique, la Saskatchewan, l’Ontario, le Nouveau-Brunswick et Terre-Neuve-et-Labrador.

- Provinces et territoires participants

- Les provinces et les territoires qui ont choisi de verser une aide financière aux étudiants dans le cadre du PCPE sont Terre-Neuve-et-Labrador, l’Île-du-Prince-Édouard, la Nouvelle-Écosse, le Nouveau-Brunswick, l’Ontario, le Manitoba, la Saskatchewan, l’Alberta, la Colombie-Britannique et le Yukon.

- Province ou territoire de résidence

- La province ou le territoire de résidence d’un étudiant est la province ou le territoire où il a récemment résidé pendant au moins 12 mois consécutifs avant d’amorcer des études postsecondaires. Par exemple, la province de résidence d’un étudiant manitobain qui étudie en Ontario est le Manitoba.

- Remboursement

- Il s’agit du statut d’un emprunteur qui a commencé à rembourser ses prêts d’études canadiens. Le remboursement commence six mois après la fin des études.

- Révision des modalités

- La révision des modalités est une mesure permettant à l’emprunteur de gérer le remboursement de son prêt d’une manière adaptée à sa situation. La révision des modalités peut être utilisée pour diminuer les mensualités (en prolongeant le terme du prêt jusqu’à un maximum de 14,5 ans) ou encore pour les augmenter afin de payer plus rapidement le solde du prêt.

- Taux de défaut de remboursement

- Le PCPE détermine le défaut de remboursement à partir du taux de défaut de remboursement sur trois ans. Ce taux correspond à la proportion des prêts en dollars qui tombent en défaut de remboursement dans les trois ans suivant le début de la période de remboursement. Par exemple, le taux de défaut de remboursement pour l’année 2015-2016 représente la proportion de prêts qui sont entrés en période de remboursement pendant l’année de prêt 2015-2016 et qui ont été en défaut de remboursement avant le 1er août 2018.

- Taux de remboursement

- Le taux de remboursement désigne le pourcentage du montant total du principal des prêts d’études canadiens consolidés au cours d’une année de prêt donnée qui est remboursé ou en règle à la fin de l’année de prêt suivante.

- Temps partiel

- Un étudiant est à temps partiel lorsqu’il a entre 20 % et 59 % d’une charge de cours complète. Les étudiants ayant une invalidité permanente peuvent être considérés comme des étudiants à temps partiel s’ils ont entre 20 % et 39 % d’une charge de cours complète (et, au choix, comme étudiants à temps plein ou à temps partiel s’ils ont entre 40 % et 59 % d’une charge de cours complète).

- Temps plein

- Un étudiant est à temps plein lorsqu’il est inscrit à un programme d’études d’au moins 12 semaines consécutives dans un établissement d’enseignement postsecondaire agréé et que sa charge de cours correspond à au moins 60 % d’une charge de cours complète (ou 40 % dans le cas d’un étudiant ayant une invalidité permanente).