Rapport Annuel 2018

ISSN: 1495-0561

Cat. no.: H78E-PDF

Version PDF (2 Mo)

Table des matières

- Aperçu statistique de 2018

- Lettre à la Ministre

- Message du président

- À propos du Conseil d’examen du prix des médicaments brevetés : agir dans l’intérêt des Canadiens

- Réglementation des prix des médicaments brevetés : une vigilance continue nécessaire

- Principales tendances relatives aux produits pharmaceutiques : les médicaments plus coûteux continuent d’influer sur les ventes

- Le système national d’information sur l’utilisation des médicaments prescrits : à l’appui des décisions relatives aux soins de santé au Canada

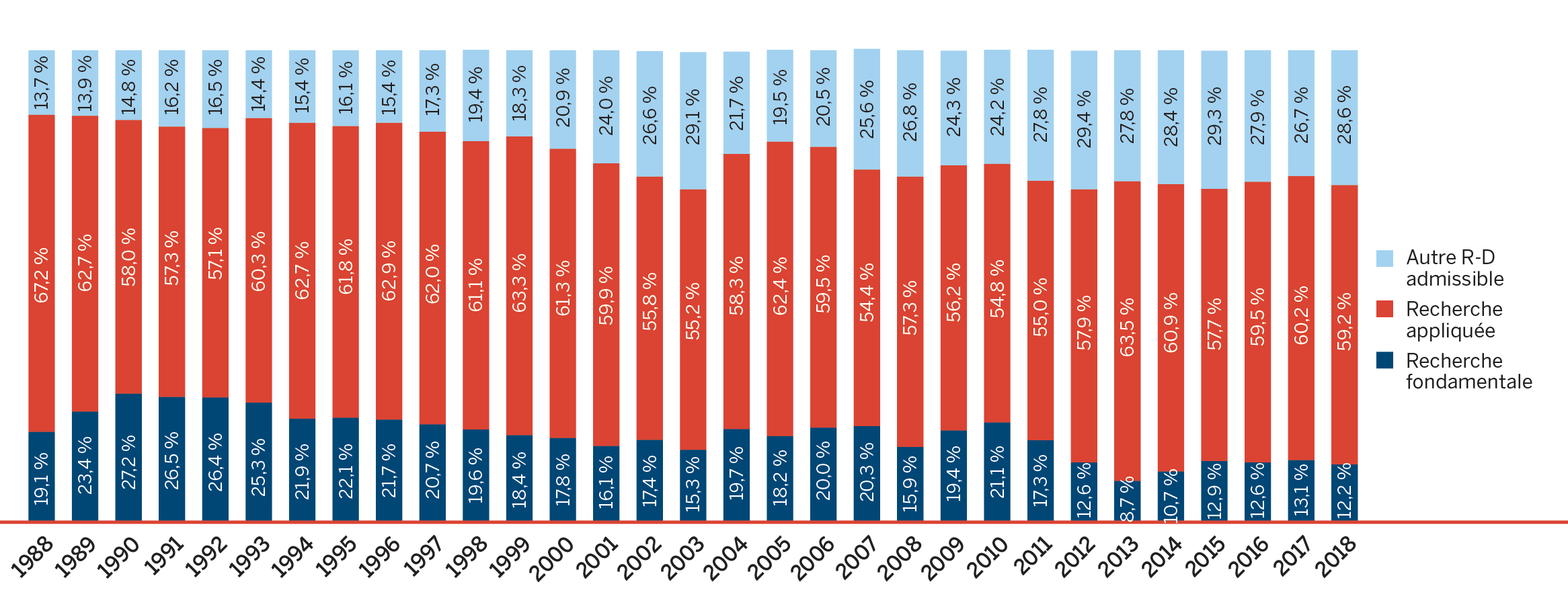

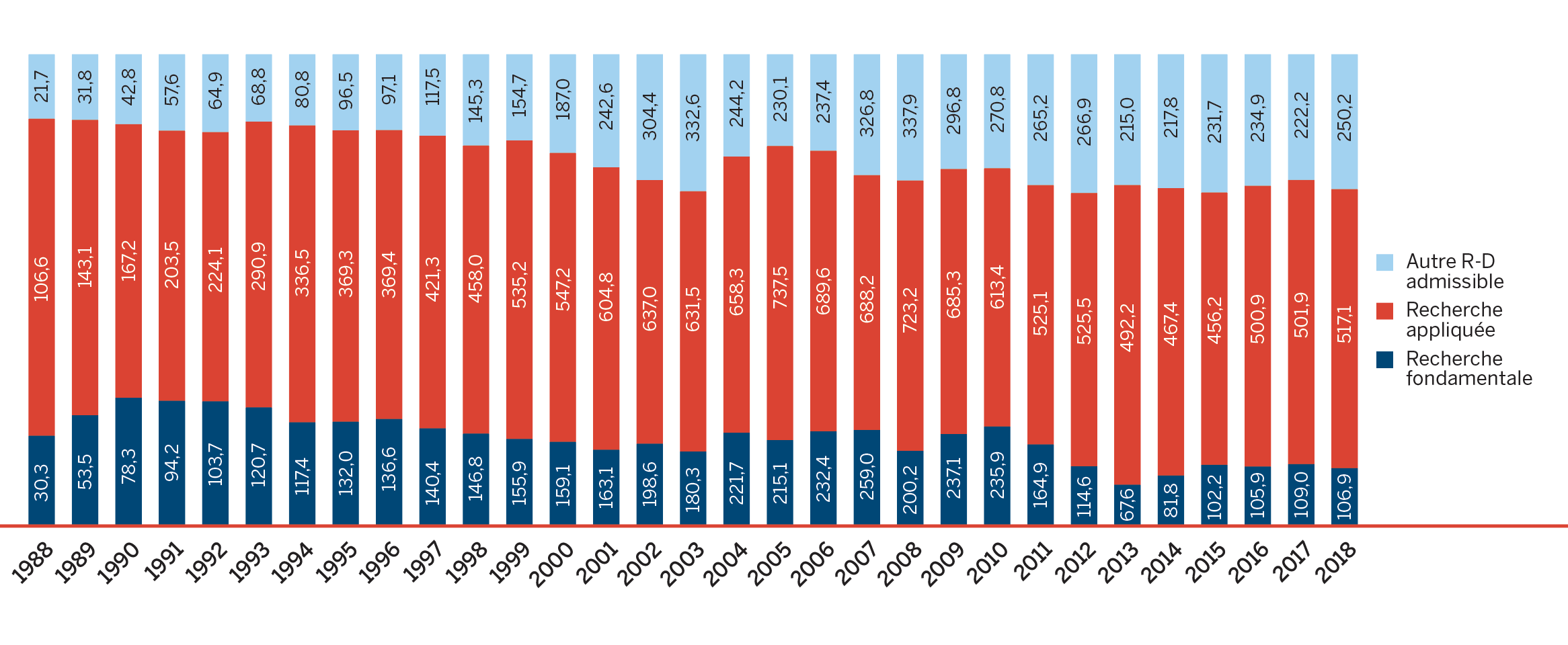

- Analyse des dépenses de recherche et développement : l’investissement en R-D n’atteint pas la cible

- Annexe 1 : Glossaire

- Annexe 2 : Médicaments brevetés ayant fait l’objet d’un premier rapport au CEPMB en 2018

- Annexe 3 : Tendances relatives aux produits pharmaceutiques – ventes

- Annexe 4 : Recherche et développement

Aperçu statistique de 2018

Mandat de réglementation

- 1 403 médicaments brevetés pour usage humain ont fait l’objet d’un rapport au CEPMB, dont 108 nouveaux médicaments.

- En date du 31 décembre 2017, 7 engagements de conformité volontaire ont été acceptés.

- Des recettes excédentaires totalisant 315 milliards de dollars ont été remboursées au moyen de paiements au gouvernement du Canada, en plus de réductions de prix.

Mandat de rapport

Tendances observées Au niveau des ventes :

- Les ventes de médicaments brevetés au Canada ont atteint 16,7 milliards de dollars en 2018, reculant très légèrement (0,6 %) par rapport à l’année précédente.

- Les médicaments brevetés représentaient 59,0 % du total des ventes de médicaments au Canada, soit une diminution par rapport à 61,5 % en 2017.

Tendances observées au niveau des prix :

- Les prix des médicaments brevetés existants sont demeurés stables, alors que l’indice des prix à la consommation (IPC) a augmenté de 2,3 %.

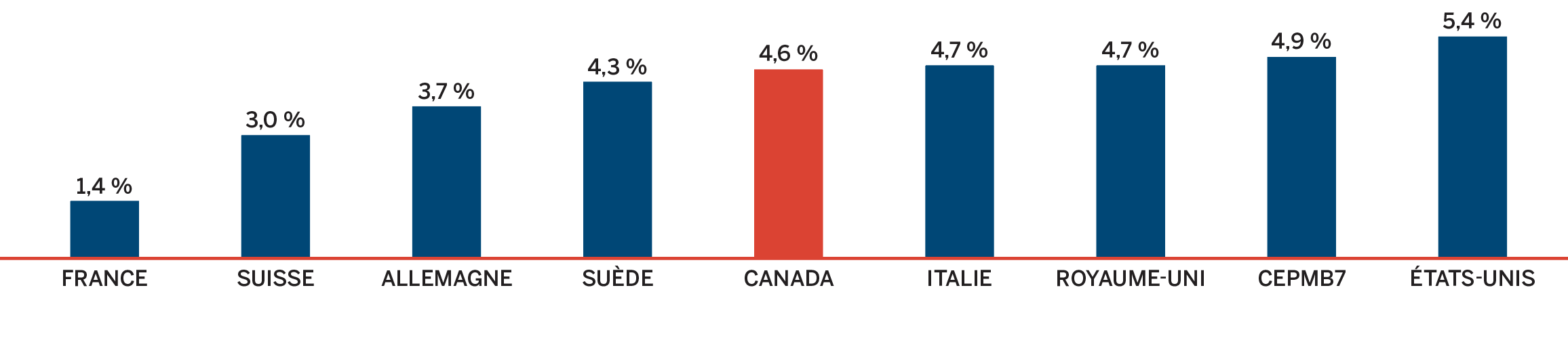

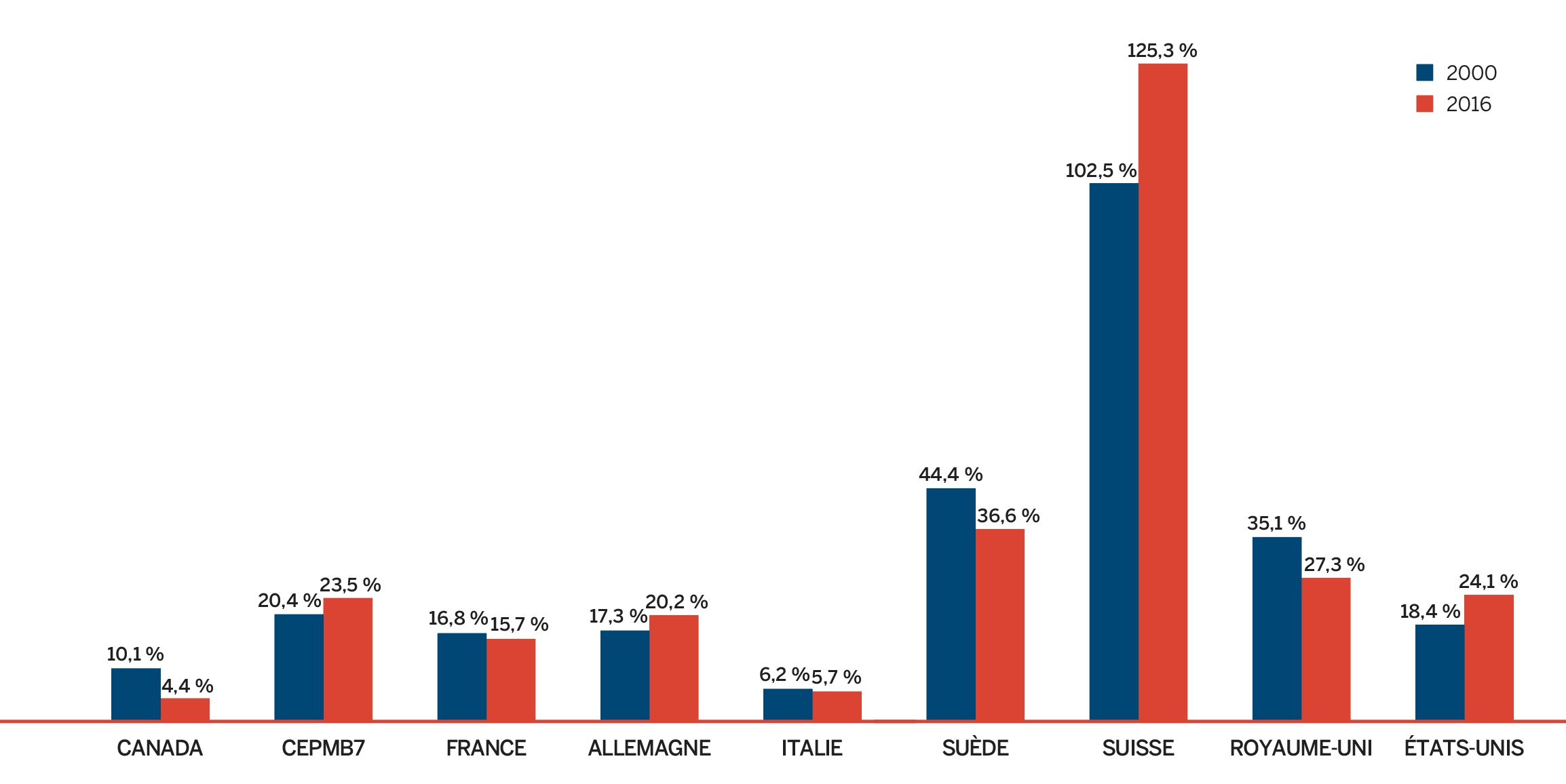

- Les prix au Canada se situaient au quatrième rang des prix les plus élevés parmi les sept pays de comparaison du CEPMB, étant inférieurs aux prix en Suisse, en Allemagne et aux États-Unis.

Recherche et développement :

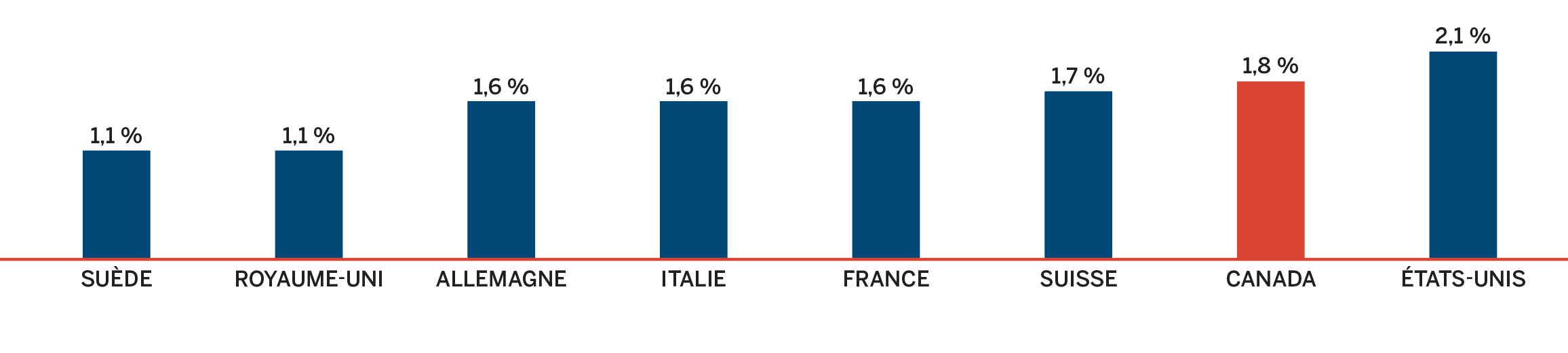

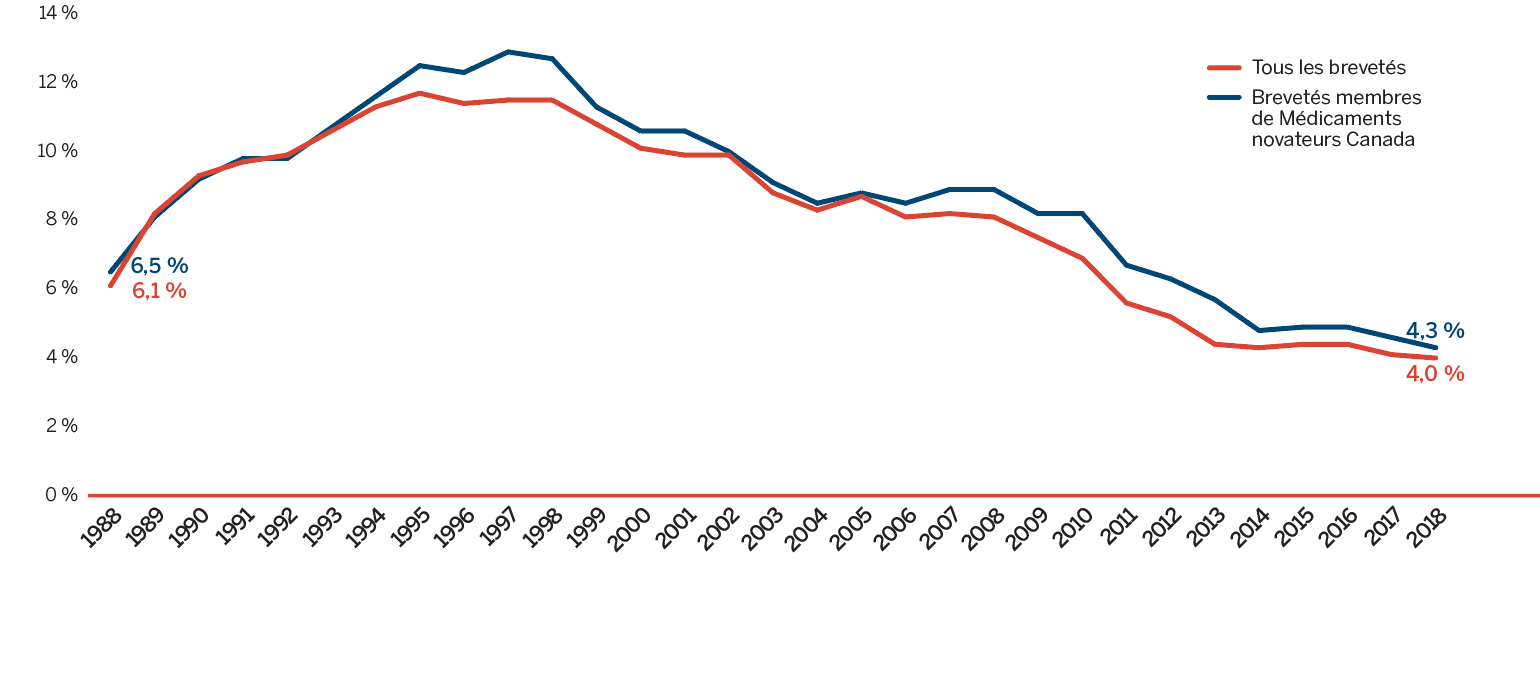

Le ratio des dépenses de R-D par rapport aux recettes tirées des ventes a diminué en 2018 :

- 4,0 % pour tous les brevetés, une diminution légère par rapport à 4,1 % en 2017.

- 4,3 % pour tous les brevetés membres de Médicaments novateurs Canada, une diminution par rapport à 4,6 % en 2017.

Dépenses de R-D :

- Les brevetés ont fait rapport de dépenses de R-D totalisant 892,6 millions de dollars, soit une augmentation de 2,4 par rapport à 2017.

- Les brevetés membres de Médicaments novateurs Canada ont fait rapport de dépenses de R-D totalisant 723,0 millions de dollars, soit une diminution de 4,3 % par rapport à 2017.

Lettre à la Ministre

Le 28 février 2020

L’honorable Patty Hajdu, C.P., députée

Ministre de la Santé

Chambre des communes

Ottawa (Ontario)

K1A 0A6

Madame la Ministre,

J’ai le plaisir de vous présenter, conformément aux articles 89 et 100 de la Loi sur les brevets, le Rapport annuel du Conseil d’examen du prix des médicaments brevetés pour l’exercice terminé le 31 décembre 2018.

Veuillez agréer, Madame, l’expression de mes sentiments les meilleurs.

Dr Mitchell Levine

Président

Message du président

Le Conseil d’examen du prix des médicaments brevetés (CEPMB) est un organisme quasi‑judiciaire indépendant établi par le Parlement en 1987 en application de la Loi sur les brevets (la Loi). Le mandat du CEPMB consiste à protéger et à informer les Canadiens en veillant à ce que les prix des médicaments brevetés vendus au Canada ne soient pas excessifs et en faisant rapport sur les tendances pharmaceutiques.

En 2018, le CEPMB a mis l’accent sur l’achèvement des dernières étapes visant à moderniser sa réglementation et ses lignes directrices. À cette fin, le CEPMB a mis sur pied un comité directeur composé d’intervenants clés afin d’obtenir des observations de haut niveau sur un nouveau cadre réglementaire proposé visant à protéger les consommateurs contre les médicaments brevetés vendus à des prix excessifs. Pour aider le comité, le CEPMB a également mis sur pied un groupe de travail composé d’experts pour examiner certaines facettes du nouveau cadre proposé plus exigeantes sur le plan technique et pour donner des conseils connexes. Le résultat des délibérations du comité directeur et du groupe de travail technique a été présenté au Conseil pour examen avant la publication des nouvelles lignes directrices provisoires à des fins de consultation publique plus vaste à l’automne 2019. Jusqu’à ce que la nouvelle réglementation et les nouvelles lignes directrices soient achevées et en vigueur, le CEPMB continuera de gérer son mandat réglementaire conformément aux règles existantes afin de produire les meilleurs résultats possible pour les Canadiens.

En plus des progrès accomplis relativement aux objectifs d’élaboration des politiques du CEPMB pour la nouvelle réglementation et les nouvelles lignes directrices, 2018 a également vu les fondements législatifs de ces deux instruments renforcés davantage par la décision de la Cour suprême du Canada de refuser à Alexion le droit de porter le jugement de la Cour d’appel fédérale en appel dans l’affaire Soliris. Ce faisant, la Cour suprême du Canada fait bien comprendre que tout doute concernant la validité constitutionnelle du régime législatif du CEPMB devrait être solidement dissipé.

En ce qui a trait aux tendances pharmaceutiques, la conclusion la plus marquante du rapport annuel de cette année est la diminution sans précédent de 0,6 % des dépenses totales pour des médicaments brevetés. Cela s’explique par le fait que certains médicaments clés les plus vendus ont cessé d’être déclarés au CEPMB en 2018, y compris Remicade, le médicament d’ordonnance le plus vendu au Canada. En 2018, les médicaments qui étaient déclarés au CEPMB représentaient des ventes estimatives de 3,3 milliards de dollars ou 11,6 % de toutes les ventes. Il s’agit d’une nette augmentation comparativement à l’année précédente et une augmentation considérable par rapport à la décennie passée, quand les médicaments qui étaient officiellement déclarés au CEPMB représentaient 0,7 milliard de dollars en vente ou 3,2 % de toutes les ventes. Historiquement, la part de marché des médicaments brevetés a connu une baisse importante au moment de la perte de protection conférée par les brevets. Toutefois, ce même effet n’a pas été récemment observé pour un certain nombre de médicaments biologiques très coûteux qui ne sont plus protégés par des brevets. Vu l’importance de ce phénomène, le CEPMB a ajouté du nouveau contenu à son rapport annuel afin de suivre l’incidence de cette tendance à mesure que le marché pour ces médicaments évolue.

Dr Mitchell Levine

Président

À propos du conseil d’examen du prix des médicaments brevetés : agir dans l’intérêt des canadiens

Le Conseil d’examen du prix des médicaments brevetés (CEPMB) est un organisme quasi judiciaire indépendant, créé par le Parlement en 1987 en vertu de la Loi sur les brevets (la Loi).

Le CEPMB est un organisme administratif quasi judiciaire qui exécute un double mandat de réglementation et de production de rapports. Dans le cadre de son mandat de réglementation, il s’assure que les médicaments brevetés ne sont pas vendus au Canada à des prix excessifs. Le Conseil fait également rapport sur les tendances observées au niveau des ventes de produits pharmaceutiques et de l’établissement des prix pour tous les médicaments, ainsi que les dépenses de recherche-développement (R-D) des brevetés. De plus, à la demande du ministre de la Santé en vertu de l’article 90 de la Loi sur les brevets, le CEPMB effectue des analyses critiques sur les tendances en matière de prix, d’utilisation et de coûts des médicaments sur ordonnance brevetés et non brevetés au moyen de l'initiative du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP). Son mandat de rapport fournit aux payeurs de produits pharmaceutiques et aux décideurs les renseignements nécessaires pour prendre des décisions rationnelles et fondées sur des données probantes concernant le remboursement et l’établissement des prix.

Le CEPMB fait partie du portefeuille de la Santé, qui comprend également Santé Canada, l’Agence de la santé publique du Canada, les Instituts de recherche en santé du Canada et l’Agence canadienne d’inspection des aliments. Le portefeuille de la Santé aide le ministre de la Santé à maintenir et à améliorer la santé des Canadiens.

Notre mission

Le CEPMB est un organisme public respecté qui contribue de façon unique et précieuse à la durabilité des dépenses en produits pharmaceutiques au Canada au moyen des mesures suivantes :

- fournir aux intervenants des renseignements sur les prix, les coûts et l’utilisation pour les aider à prendre en temps opportun des décisions éclairées en matière de prix, d’achat et de remboursement;

- exercer un contrôle efficace sur les prix des médicaments brevetés grâce à l’exercice responsable et efficient de ses pouvoirs en matière de protection des consommateurs.

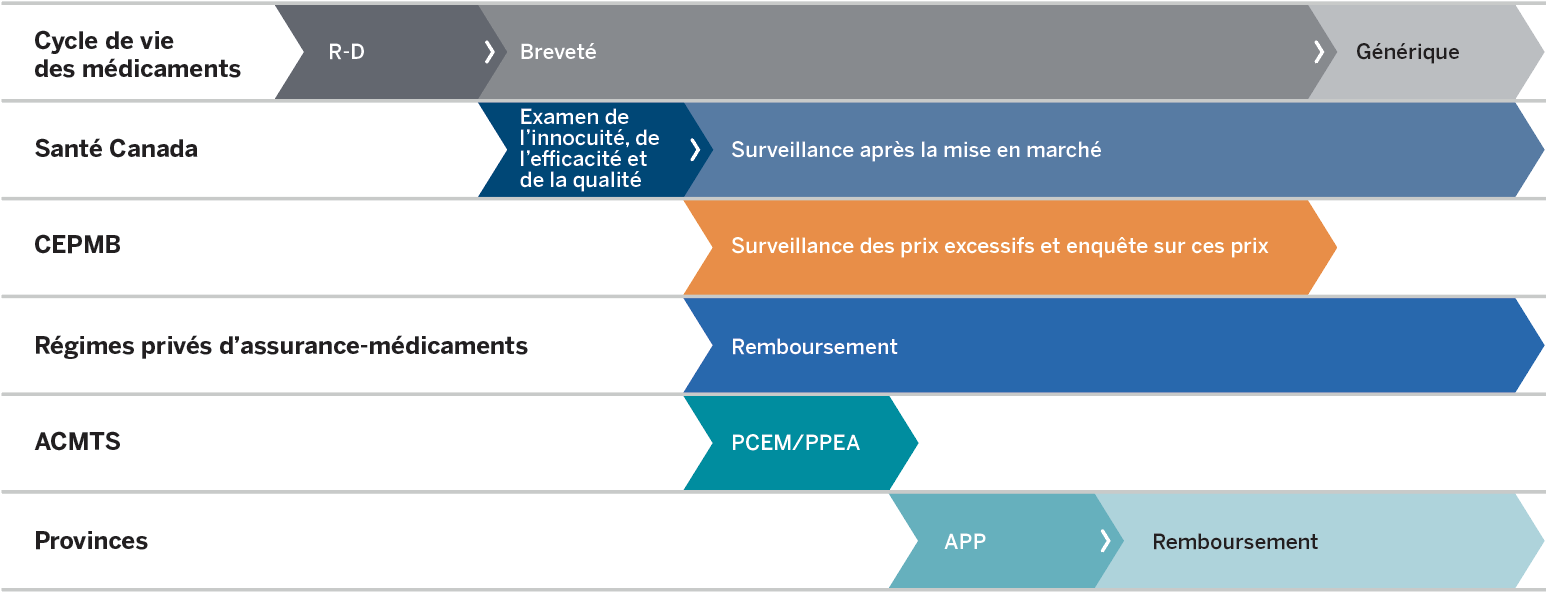

La protection des consommateurs dans un marché complexe

Description de la figure

Cet organigramme illustre le rôle des organismes de réglementation canadiens au cours du cycle de vie d’un médicament, soit pendant les périodes de recherche et développement, d’application du brevet et de commercialisation des génériques après l’expiration du brevet. Santé Canada examine l’innocuité, l’efficacité et la qualité au début de la période du brevet et assume ensuite la surveillance après la mise en marché. Le CEPMB effectue la surveillance des prix et mène des enquêtes sur ces prix pendant la période du brevet, après l’examen de Santé Canada. Les régimes privés d’assurance-médicaments procèdent au remboursent pendant et après la période du brevet, après l’examen de Santé Canada. L’ACMTS applique les processus du Programme commun d’évaluation des médicaments et du Programme pancanadien d’évaluation des anticancéreux après l’examen de Santé Canada. Pour les provinces et les territoires, les négociations de l’Alliance pancanadienne pharmaceutique débutent après les examens de l’ACMTS, et le remboursement suit ces négociations.

Agence canadienne des médicaments et des technologies de la santé (ACMTS); Programme commun d’évaluation des médicaments (PCEM); Programme pancanadien d’évaluation des anticancéreux (PPEA); et Alliance pancanadienne pharmaceutique (APP)

Source: CEPMB

Même s’il fait partie du portefeuille de la Santé, le CEPMB, en raison de ses responsabilités quasi judiciaires, exerce son mandat en toute indépendance du ministre de la Santé, qui est responsable de l’application des articles de la Loi se rapportant au CEPMB. Le CEPMB fonctionne également d’une façon indépendante d’autres organismes liés à la santé, comme :

- Santé Canada, qui autorise la commercialisation des médicaments au Canada après avoir vérifié leur innocuité, leur efficacité et leur qualité;

- les régimes publics fédéral, provinciaux et territoriaux d’assurance-médicaments, qui travaillent ensemble dans le cadre de l’APP et autorisent l’inscription des médicaments sur leurs formulaires de médicaments admissibles à un remboursement;

- le Programme commun d’examen des médicaments et le Programme pancanadien d’évaluation des anticancéreux (PPEA), gérés par l’Association canadienne des médicaments et des technologies de la santé (ACMTS), qui présente des recommandations quant aux nouveaux médicaments qui devraient être admissibles au remboursement par l’APP.

Le CEPMB se compose de fonctionnaires (le personnel du Conseil) responsables des activités quotidiennes de l’organisme, et de membres du Conseil nommés par le gouverneur en conseil qui agiront à titre de membres du panel d’audience en cas de conflit entre le personnel du Conseil et un breveté au sujet du prix d’un médicament breveté.

Compétence

Réglementation

Le CEPMB réglemente le prix maximum auquel les brevetés (entreprises) peuvent vendre leurs produits aux grossistes, aux hôpitaux, aux pharmacies et aux autres grands distributeurs. Ce prix est parfois appelé prix « départ usine ». Le CEPMB ne réglemente pas les prix des médicaments non brevetés.

La compétence du CEPMB ne se limite pas aux médicaments pour lesquels le brevet vise l’ingrédient actif ou les formulations ou utilisations précises pour lesquelles le breveté vend le médicament au Canada. Sa compétence couvre plutôt les médicaments visés par un brevet, y compris les brevets pour les procédés de fabrication, les systèmes de livraison ou les formes posologiques, les indications ou utilisations et toute formulation.

La Loi exige que les brevetés (y compris toutes les parties qui bénéficient d’un brevet, qu’elles soient détentrices du brevet ou titulaires d’une licence délivrée en vertu du brevet, peu importe si leurs activités commerciales concernent un médicament de marque ou un médicament générique) informent le CEPMB de leur intention de vendre un nouveau médicament breveté. Les brevetés doivent présenter des renseignements relatifs au prix et à la vente après l’introduction de leur médicament breveté, et ce, jusqu’à ce que tous les brevets soient expirés. Les brevetés ne sont pas tenus de faire approuver au préalable les prix de vente pour être en mesure de commercialiser leurs produits.

Notre mission :

Un système pharmaceutique durable dans le cadre duquel les payeurs obtiennent l’information dont ils ont besoin pour faire de bons choix en matière de remboursement et les Canadiens peuvent avoir les moyens de se payer les médicaments brevetés dont ils ont besoin pour avoir une vie saine et productive.

Cependant, la Loi exige que le CEPMB s’assure que les médicaments brevetés ne sont pas vendus au Canada à des prix excessifs.

Le personnel du Conseil examine les prix demandés par les brevetés pour chaque concentration et forme d’un médicament breveté. S’il détermine qu’un prix semble peut-être excessif, le personnel du Conseil tâche d’abord de régler le différend sur une base volontaire avec le breveté. À défaut d’y parvenir, le président peut décider de renvoyer l’affaire à une audience. Lors de cette dernière, un comité, se composant des membres du Conseil, agira à titre d’arbitre neutre entre le personnel du Conseil et le breveté. Si ce comité conclut que le prix du médicament breveté est excessif, il peut rendre une ordonnance demandant la réduction du prix. Il peut également exiger que le breveté verse un montant au gouvernement du Canada pour compenser les recettes excessives qu’il a encaissées et, dans les cas où le comité conclut à la présence d’une politique de prix excessifs, il peut doubler le montant des recettes excessives à rembourser.

Production de rapports

Comme l’exige la Loi, le CEPMB fait rapport chaque année au Parlement, par l’entremise du ministre de la Santé, de ses activités d’examen des prix et des prix des médicaments brevetés et des tendances des prix de tous les médicaments sur ordonnance et des dépenses de R-D déclarées par les titulaires de brevets pharmaceutiques.

De plus, conformément à une entente conclue entre les ministres fédéral, provinciaux et territoriaux de la Santé en 2001, et à la demande du ministre de la Santé en vertu de l’article 90 de la Loi, le CEPMB effectue des analyses critiques des tendances des prix, de l’utilisation et des coûts des médicaments sur ordonnance brevetés et non brevetés au moyen du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP). Le CEPMB publie les résultats des analyses du SNIUMP sous forme de rapports de recherche, d’affiches, de présentations et de résumés. Cette initiative permet aux gouvernements fédéral, provinciaux et territoriaux et aux autres intervenants intéressés d’accéder à une source centrale, impartiale et fiable de renseignements sur les tendances concernant les produits pharmaceutiques.

Entre autres initiatives relevant de son mandat, le CEPMB organise également divers forums comme des webinaires, des forums de recherche et des séances d’information avec des universitaires et des experts en matière de politiques afin de discuter de la recherche concernant les domaines émergents pour les études sur les tendances pharmaceutiques au Canada et à l’étranger, et d’en diffuser les résultats.

1,403 médicaments brevetés

1,403 médicaments brevetés ont fait l’objet d’un rapport au CEPMB en 2018.

Communications et sensibilisation

Le CEPMB adopte une approche proactive et un langage clair à l’égard de ses activités de communication externes. Il s’agit notamment de campagnes ciblées sur les médias sociaux et de mobilisation plus conventionnelle (p. ex. courriel et téléphone) auprès de médias d’information nationaux, internationaux et spécialisés. Le CEPMB recherche activement d’autres possibilités de tirer parti des nouveaux médias pour communiquer avec les Canadiens et ses intervenants.

Le CEPMB reconnaît l’importance de l’ouverture et de la transparence alors que nous continuons de travailler à la modernisation de la manière dont nous nous acquittons de notre mandat. Nous communiquons régulièrement, au moyen de différents canaux, de l’information sur nos progrès, notamment les échéanciers prévus et les jalons clés. La mobilisation des intervenants demeure au coeur de notre démarche de communication à volets multiples. Rendre compte de nos progrès nous permet de demeurer concentrés sur l’obtention de résultats.

Gouvernance

Le Conseil est composé d’au plus cinq membres siégeant à temps partiel. Les membres du Conseil, y compris un président et un vice-président, sont nommés par le gouverneur en conseil. Le président du Conseil, nommé chef de la direction du CEPMB en vertu de la Loi, est chargé de la gouverne et de la supervision des activités du CEPMB. Selon la Loi, le vice-président, en cas d’absence ou d’empêchement du président, ou de vacance de son poste, assume la présidence.

Les membres du Conseil, y compris le président, sont collectivement responsables de la mise en oeuvre des dispositions applicables de la Loi. Ensemble, ils établissent les lignes directrices, les règles, les règlements administratifs et les autres politiques du CEPMB comme le prévoit la Loi (article 96) et consultent, au besoin, les intervenants concernés, dont les ministres de la santé provinciaux et territoriaux, les représentants des groupes de consommateurs, l’industrie pharmaceutique et d’autres intervenants.

Membres du Conseil

Président

Dr Mitchell Levine,

B. Sc., M. Sc., M. D., FRCPC, FISPE, FACP

Le Dr Mitchell Levine a été nommé président du Conseil le 13 février 2018.

Le Dr Levine est professeur au sein du département des méthodes, des données et de l’impact de la recherche en santé et du département de médecine, Division de pharmacologie et toxicologie clinique, de l’Université McMaster à Hamilton, en Ontario. Il est également vice-doyen de la faculté des sciences de la santé et membre du personnel enseignant du Centre for Health Economics and Policy Analysis de l’Université McMaster.

Le Dr Levine a obtenu son diplôme en médecine de l’Université de Calgary en 1979 et a fait des études supérieures en médecine interne (FRCPC) et en pharmacologie clinique à l’Université de Toronto (1981-1987). Il a obtenu un diplôme de maîtrise ès sciences en épidémiologie clinique de l’Université McMaster en 1988.

Avant sa nomination au Conseil, le Dr Levine était membre du Groupe consultatif sur les médicaments pour usage humain du CEPMB. Il agit actuellement comme consultant spécial en pharmacologie clinique aux ministères de la Santé et des Soins de longue durée de l’Ontario. De plus, il est rédacteur en chef adjoint de l’ACP Journal Club : Evidence-Based Medicine.

Il s’agit du deuxième mandat du Dr Levine en tant que membre du Conseil. Il a d’abord été nommé vice-président en 2011.

Vice-président

Poste vacant

Membres

Carolyn Kobernick,

B.C.L., LL. B.

Carolyn Kobernick a été nommée membre du Conseil le 13 juin 2014.

Mme Kobernick est avocate et ancienne fonctionnaire. Avant sa retraite en 2013, elle occupait le poste de sous-ministre adjointe du droit public au sein du ministère de la Justice. En tant qu’avocate principale du ministre de la Justice et du procureur général du Canada, Mme Kobernick a joué un rôle clé dans l’élaboration et la mise en oeuvre de politiques du secteur du droit public. En plus de cerner les grandes questions stratégiques, juridiques et opérationnelles, elle s’est attaquée à des questions intersectorielles nationales à titre d’agente de liaison entre le ministère de la Justice et les autres organismes gouvernementaux.

Mme Kobernick s’est jointe au ministère de la Justice en 1980, où elle a pratiqué le droit litigieux et fiscal au bureau régional de Toronto. En 1991, elle a été nommée avocate générale principale et chef adjointe du portefeuille du droit des affaires et du droit réglementaire après avoir travaillé pendant plus de dix ans au sein de l’unité des services juridiques de Service correctionnel du Canada. En tant qu’avocate principale générale, Mme Kobernick a participé à des dossiers stratégiques et opérationnels complexes du gouvernement fédéral, comme les projets de pipeline de l’Alaska et de pipeline de la vallée du Mackenzie ainsi que le dossier des commandites.

Pendant sa carrière au sein de la fonction publique, Mme Kobernick a activement participé à de nombreuses initiatives de haut niveau. Elle a été présidente du Comité national de conseils juridiques et championne ministérielle des Autochtones et de l’égalité entre les sexes. Elle a aussi agi à titre de haute fonctionnaire du ministère de la Justice au Comité du Cabinet chargé des affaires intérieures et a été nommée conseillère juridique principale auprès du gouvernement du Canada dans le cadre de l’enquête de la commission Gomery de 2004.

Mme Kobernick possède un B.C.L. et un LL.B. de l’Université McGill et a été reçue au barreau de l’Ontario. En 2012, elle a obtenu un certificat en arbitrage auprès des conseils d’administration et des tribunaux de l’Osgoode Hall Law School et de la Society of Ontario Adjudicators and Regulators.

Dre Ingrid Sketris,

BSc(Pharm), Pharm.D., MPA(HSA), Résidence en toxicologie clinique

La Dre Ingrid Sketris a été nommée membre du Conseil le 29 juin 2018.

La Dre Sketris est pharmacienne autorisée et professeure au College of Pharmacy de l’Université Dalhousie, avec nomination conjointe en médecine et en administration des services de santé.

Après l’obtention de son doctorat en pharmacie de l’Université du Minnesota en 1979, la Dre Sketris a complété un programme de résidence en toxicologie clinique au centre des sciences de la santé de l’Université du Tennessee. Elle est également détentrice d’une maîtrise en administration publique et des services de santé de l’Université Dalhousie.

Chef de file en pharmacie, elle a été présidente de l’Association des facultés de pharmacie du Canada et membre du conseil d’administration du Conseil canadien d’agrément des programmes de pharmacie.

La Dre Sketris est membre de la Société canadienne des pharmaciens d’hôpitaux, du American College of Clinical Pharmacy et de l’Académie canadienne des sciences de la santé. Elle a antérieurement été élue aux National Academies of Practice des États-Unis.

Matthew Herder,

B.Sc. (avec mention), LL.B., LL.M., J.S.M.

Matthew Herder a été nommé membre du Conseil le 29 juin 2018.

M. Herder est directeur du Health Law Institute de l’Université Dalhousie et professeur agrégé au Département de pharmacologie de la Faculté de médecine, avec nomination conjointe auprès de l’École de droit Schulich.

Ses travaux de recherche portent sur les politiques d’innovation biomédicale, en particulier sur le droit de la propriété intellectuelle et la réglementation des interventions biopharmaceutiques. Le travail de M. Herder est souvent interdisciplinaire et axé sur les politiques. M. Herder a obtenu des subventions des Instituts de recherche en santé du Canada et de la Société royale du Canada. Il a aussi comparu devant plusieurs comités parlementaires comme expert de la réglementation et de la politique pharmaceutique.

Avant d’arriver à l’Université Dalhousie, M. Herder a reçu une bourse de recherche en droit de l’Ewing Marion Kauffman Foundation à l’École de droit de l’Université de New York. Il a été stagiaire en droit à la Cour fédérale du Canada et a été admis au Barreau de l’Ontario. M. Herder possède une maîtrise en sciences juridiques de l’École de droit de Stanford ainsi que deux diplômes en droit de l’Université Dalhousie.

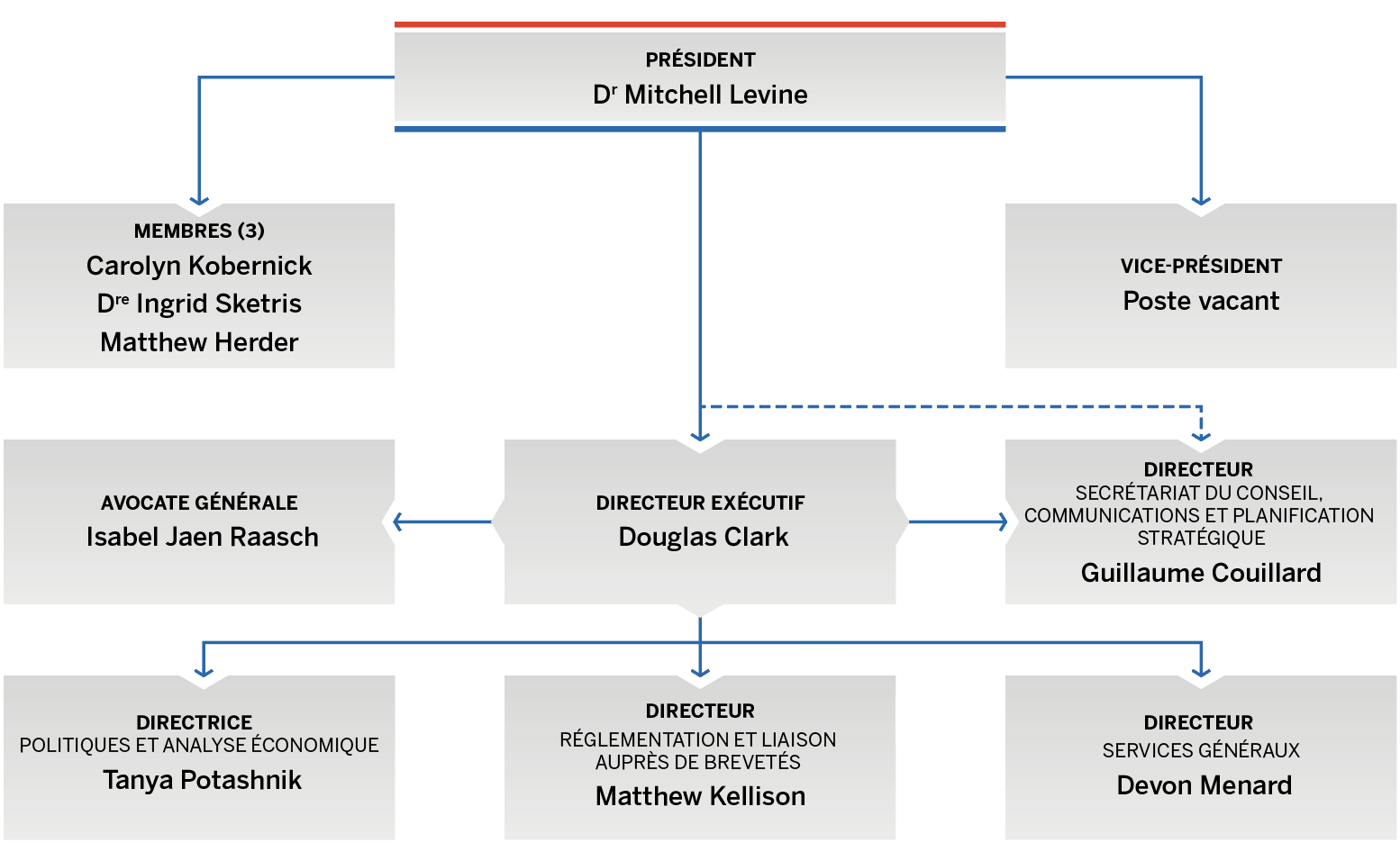

Structure organisationnelle et personnel

Organigramme du CEPMB

Description des figure

L’organigramme illustre la structure hiérarchique de haut niveau au sein du CEPMB, et nomme les membres actuels du Conseil et de la haute direction. Conseil : Président — Dr Mitchell Levine; Vice-président — Poste vacant; Membres — Carolyn Kobernick, Ingrid Sketris, Matthew Herder. Haute direction : Directeur exécutif — Douglas Clark; Avocate générale — Isabel Jaen Raasch; Directeur, Secrétariat du Conseil, communications et planification stratégique — Guillaume Couillard; Directrice, Politiques et analyse économique — Tanya Potashnik; Directeur, Réglementation et liaison auprès des brevetés — Matthew Kellison; Directeur, Services généraux — Devon Menard.

Directeur exécutif

Le directeur exécutif avise le Conseil, supervise le travail du personnel et en assume le leadership.

Réglementation et liaison auprès des brevetés

La Direction de la réglementation et de la liaison auprès des brevetés fait l’examen des prix des médicaments brevetés vendus au Canada pour s’assurer qu’ils ne sont pas excessifs, s’assure que les brevetés respectent leurs obligations en matière de présentation de rapports, encourage les brevetés à se conformer volontairement aux Lignes directrices du CEPMB, veille à la bonne application des politiques de conformité et fait enquête sur les plaintes reçues concernant les prix de certains médicaments brevetés.

Politiques et analyse économique

La Direction des politiques et de l’analyse économique formule des avis politiques et stratégiques, dirige des consultations auprès des intervenants et présente des recommandations concernant des modifications possibles aux Lignes directrices du CEPMB, effectue des recherches et des analyses sur les prix des médicaments, les évolutions sur le marché pharmaceutique et les tendances en matière de R-D et publie des études visant à fournir aux gouvernements fédéral, provinciaux et territoriaux et à d’autres intervenants de l’information crédible, impartiale et centralisée à l’appui de politiques fondées sur des données probantes.

Services généraux

La Direction des services généraux offre des conseils et des services en matière de gestion des ressources humaines, des installations, de l’approvisionnement, de la santé et sécurité au travail, de la technologie et de la gestion de l’information. Elle s’occupe également de la planification financière de même que des rapports, de la comptabilité, des vérifications, de l’évaluation et de la liaison auprès des agences centrales fédérales relativement à ces questions.

Secrétariat du Conseil, communications et planification stratégique

La Direction du Secrétariat du Conseil, communications et planification stratégique planifie et orchestre le programme des communications du CEPMB, les relations avec les médias et les demandes de renseignements du public. Elle gère les réunions et les audiences du Conseil, y compris les comptes rendus officiels des délibérations. Elle coordonne les activités du Conseil relatives à l’application de la Loi sur l’accès à l’information et de la Loi sur la protection des renseignements personnels. Elle est également responsable du processus de planification stratégique et de production de rapports.

Avocate générale

L’avocate générale fournit des opinions juridiques au CEPMB et dirige l’équipe des services juridiques qui représente les membres du personnel du Conseil au cours des audiences devant le Conseil.

Budget

En 2018-2019, le CEPMB disposait d’un budget de 14 872 millions de dollars et d’un effectif approuvé de 72 équivalents temps plein (ETP).

| 2017-2018 | 2018-2019 | 2019-2020 | |

|---|---|---|---|

| Budget* | 10 866 321 | 14 871 872 | 16 612 511 |

| Salaires et avantages sociaux | 6 896 051 | 8 373 171 | 9 636 550 |

| Opérations | 1 532 270 | 3 079 220 | 2 699 395 |

| Affectation à but spécial** | 2 438 000 | 3 419 481 | 4 276 566 |

| Équivalents temps plein (ETP) | 66 | 72 | 82 |

* Les montants du budget sont fondés sur le Budget principal des dépenses

** L’affectation à but spécial est réservée aux coûts externes liés à la tenue d’audiences publiques (conseillers juridiques, témoins experts, etc.). Les fonds non dépensés sont retournés au Trésor.

Réglementation des prix des médicaments brevetés : une vigilance continue nécessaire

Les avancées médicales ont permis d’offrir sur le marché canadien de nombreux nouveaux médicaments novateurs afin d’améliorer les traitements existants et de traiter des conditions pour lesquelles il n’existait auparavant aucun traitement pharmaceutique. Cependant, bon nombre de ces nouveaux médicaments coûtent très cher. Depuis 1987, les coûts des produits pharmaceutiques au Canada ont augmenté à un taux annuel moyen de 7,2 %Note de bas de page 1, dépassant tous les autres coûts des soins de santé et augmentant bien plus que trois fois le rythme de l’inflation. À 15,7 % des dépenses totales en soins de santé, les produits pharmaceutiques se classent maintenant au-dessus des dépenses consacrées aux médecinsNote de bas de page 2 Environ un Canadien sur cinq déclare ne pas avoir de couverture pour les médicaments sur ordonnance et beaucoup d’autres sont sous-assurés ou font face à des franchises ou à des quotes-parts élevées. Presque un Canadien sur dix a dû renoncer à se procurer un médicament sur ordonnance au cours de la dernière année pour des raisons liées au coûtNote de bas de page 3

Le CEPMB protège les intérêts des consommateurs canadiens en s’assurant que les médicaments brevetés ne sont pas vendus au Canada à des prix excessifs. Il le fait en examinant les prix auxquels les brevetés vendent chaque médicament breveté et en veillant à ce que les brevetés réduisent leurs prix et remboursent leurs recettes excédentaires, le cas échéant.

Exigences en matière de rapport

Les brevetés sont tenus par la loi de produire des renseignements sur la vente de leurs médicaments au Canada. La Loi et le Règlement sur les médicaments brevetés (le Règlement) établissent les renseignements requis et le personnel du Conseil examine de façon continue les renseignements sur les prix jusqu’à échéance de tous les brevets pertinents.

Il existe divers facteurs servant à déterminer si le prix d’un médicament est excessif, comme l’énonce l’article 85 de la Loi.

Le Compendium des politiques, des Lignes directrices et des procédures (les Lignes directrices) fournit des 10 CONSEIL D’EXAMEN DU PRIX DES MÉDICAMENTS BREVETÉS renseignements sur les tests appliqués aux prix par le personnel du Conseil lors de l’examen des prix des médicaments brevetés. Les Lignes directrices ne sont pas contraignantes et ont été élaborées en collaboration avec les intervenants, dont les ministres de la Santé provinciaux et territoriaux, les associations de consommateurs et l’industrie pharmaceutique. Lorsque, à l’issue d’une enquête, on juge que le prix d’un médicament breveté semble excessif, on offre au breveté la possibilité de réduire volontairement son prix ou de rembourser ses recettes excédentaires aux termes des modalités d’un engagement de conformité volontaire (ECV). Si le breveté ne souscrit pas aux résultats de l’enquête et choisit de ne pas présenter un tel engagement, le président peut émettre un avis d’audience. Après l’audition de la preuve, si le Conseil conclut que le prix est excessif, il peut rendre une ordonnance obligeant le breveté à réduire le prix de son produit ou à rembourser les recettes excédentaires. Des copies de la Loi, du Règlement, des Lignes directrices et du Guide du breveté sont disponibles sur le site Web du CEPMB.

Défaut de présenter ses rapports

Le CEPMB compte sur la ponctualité des brevetés en ce qui a trait à la présentation de leurs rapports sur tous les médicaments brevetés qu’ils vendent au Canada auxquels un brevet s’applique. En 2018, 5 médicaments ont été déclarés au CEPMB pour la première fois, même s’ils étaient brevetés et vendus avant 2018. (Voir le tableau 2, Défaut de présenter ses rapports sur les ventes de médicaments brevetés)

Défaut de soumettre les données sur les prix et sur les ventes (Formulaire 2)

Le défaut de soumettre ses rapports fait référence au défaut partiel ou complet d’un breveté de soumettre les rapports requis au CEPMB en vertu de la Loi et du Règlement. Le Conseil n’a pas été appelé à rendre des ordonnances pour défaut de présenter ses rapports en 2018.

| Breveté | Nom de marque | Ingrédient médicinal | Année où le médicament a été déclaré au CEPMB comme relevant de la compétence du CEPMB |

Année où le médicament a été déclaré au CEPMB en vertu d’un brevet subséquent |

|---|---|---|---|---|

| Alkermes Inc. | Vivitrol | naltrexone | 2016 | blank |

| Avir Pharma Inc. | Cresemba | isavuconazole | 2016 | blank |

| Shire Pharma Canada Inc. | Xiidra | lifitegrast | 2018 | blank |

| Cipher Pharmaceuticals Inc. | Xydalba | Dalbavancin | 2018 | blank |

| Taiho Oncology Inc. | Lonsurf (2 DINs) | Trifluridine/tipiracil | 2017 | blank |

Source : CEPMB

Examen scientifique

Groupe consultatif sur les médicaments pour usage humain

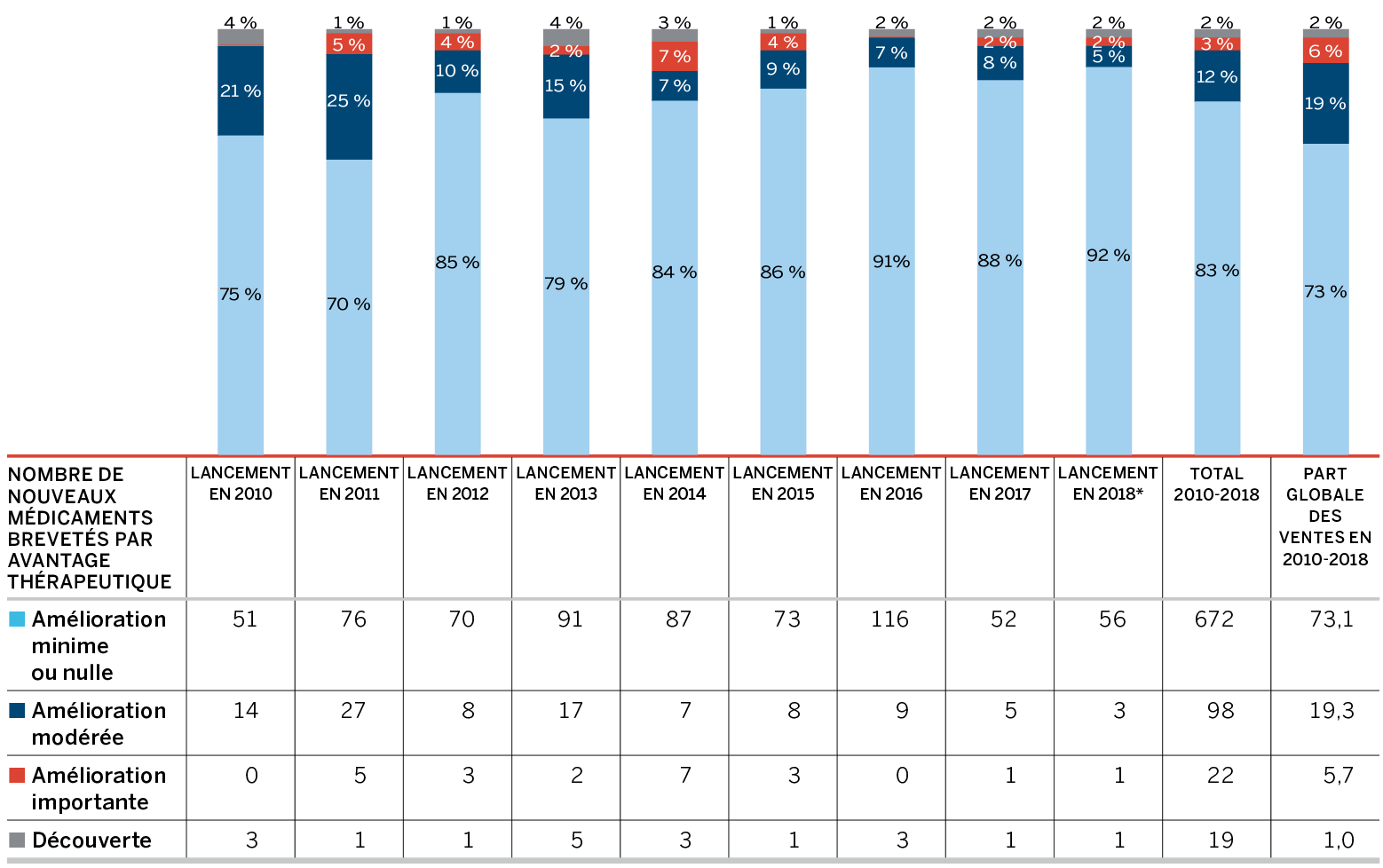

Tous les nouveaux médicaments brevetés sont soumis à une évaluation scientifique dans le cadre du processus d’examen du prix. Le CEPMB a créé le Groupe consultatif sur les médicaments pour usage humain (GCMUH) dans le but d’offrir une expertise et des conseils indépendants au personnel du Conseil. Le GCMUH entreprend un examen lorsqu’un breveté allègue que le nouveau médicament offre une amélioration thérapeutique. Les membres du GCMUH examinent et évaluent les renseignements scientifiques pertinents et disponibles, notamment toute preuve présentée par le breveté sur le niveau d’amélioration thérapeutique proposé, le choix de médicaments de comparaison et les posologies comparables.

Le GCMUH évalue l’avantage thérapeutique des nouveaux médicaments brevetés selon les définitions suivantes :

- Découverte : premier médicament de sa catégorie disponible sur le marché canadien qui traite avec efficacité une maladie ou une condition particulière.

- Amélioration importante : médicament qui offre des bienfaits thérapeutiques largement plus importants à ceux des médicaments existants offerts sur le marché canadien.

- Amélioration modérée : médicament qui offre une amélioration modérée des bienfaits thérapeutiques par rapport à ceux des médicaments existants offerts sur le marché canadien.

- Amélioration minime ou nulle : médicament qui offre une amélioration minime ou nulle des bienfaits thérapeutiques par rapport à ceux des médicaments existants offerts sur le marché canadien.

* Évaluation en date du 31 mars 2019

Source : CEPMB

Description de la figure

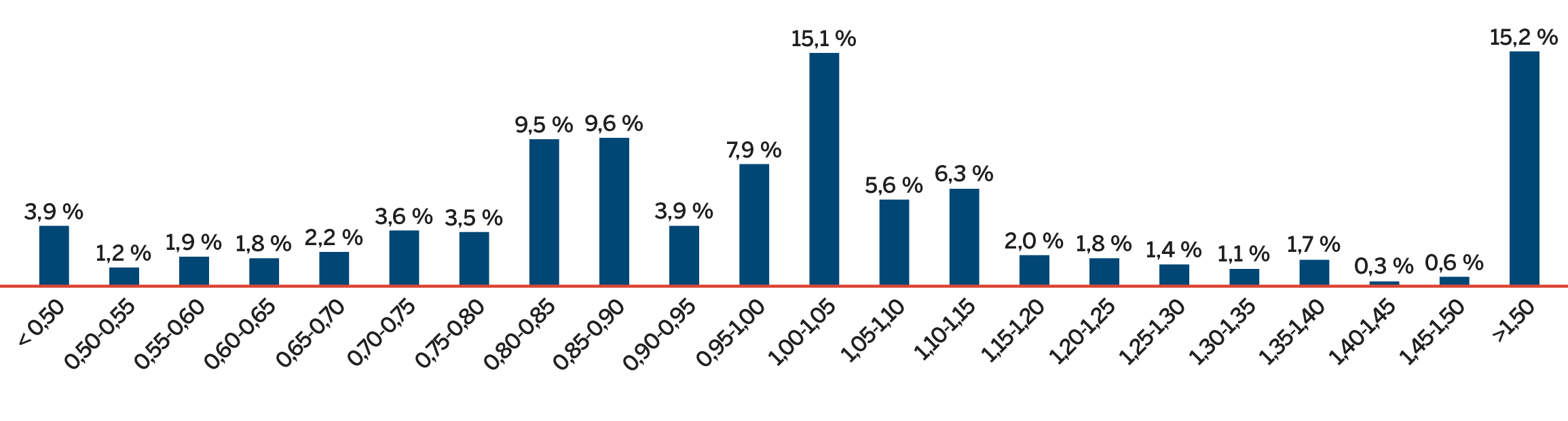

Ce diagramme à barres montre la ventilation en pourcentage des nouveaux médicaments brevetés par niveau d’amélioration thérapeutique par rapport aux médicaments existants selon l’année de lancement pour la période de 2010 à 2018. En 2010, 75 % des nouveaux médicaments brevetés ont procuré une amélioration minime ou nulle, 21 % ont procuré une amélioration modeste, aucun n’a procuré d’amélioration importante et 4 % comptaient parmi les découvertes; en 2011, 70 % des nouveaux médicaments brevetés ont procuré une amélioration minime ou nulle, 25 % ont procuré une amélioration modeste, 5 % ont procuré une amélioration importante et 1 % comptaient parmi les découvertes; en 2012, 85 % des nouveaux médicaments brevetés ont procuré une amélioration minime ou nulle, 10 % ont procuré une amélioration modeste, 4 % ont procuré une amélioration importante et 1 % comptaient parmi les découvertes; en 2013, 79 % des nouveaux produits médicamenteux brevetés ont procuré une amélioration minime ou nulle, 15 % ont procuré une amélioration modeste, 2 % ont procuré une amélioration importante et 4 % comptaient parmi les découvertes; en 2014, 84 % des nouveaux médicaments brevetés ont procuré une amélioration minime ou nulle, 7 % ont procuré une amélioration modeste, 7 % ont procuré une amélioration importante et 3 % comptaient parmi les découvertes; en 2015, 86 % des nouveaux médicaments brevetés ont procuré une amélioration minime ou nulle, 9 % ont procuré une amélioration modeste, 4 % ont procuré une amélioration importante et 1 % comptaient parmi les découvertes; en 2016, 91 % des nouveaux médicaments brevetés ont procuré une amélioration minime ou nulle, 7 % ont procuré une amélioration modeste, aucun pourcentage n’a procuré d’amélioration importante et 2 % comptaient parmi les découvertes; en 2017, 88 % des nouveaux produits médicamenteux brevetés ont procuré une amélioration minime ou nulle, 8 % ont procuré une amélioration modeste, 2 % ont procuré une amélioration importante et 2 % comptaient parmi les découvertes; en 2018, 92 % des nouveaux produits médicamenteux brevetés ont procuré une amélioration minime ou nulle, 5 % ont procuré une amélioration modeste, 2 % ont procuré une amélioration importante et 2 % comptaient parmi les découvertes. La bande « Total 2010-2018 » représente la ventilation de l’avantage thérapeutique pour l’ensemble des nouveaux médicaments brevetés lancés entre 2010 et 2018. Entre 2010 et 2018 : 83 % des nouveaux médicaments brevetés apportaient une amélioration minime ou nulle, 12 % apportaient une amélioration modeste; 3 % apportaient une amélioration importante; 2 % étaient des découvertes. La bande « Part globale des ventes en 2010-2018 » donne la ventilation des parts des recettes tirées des ventes selon l’avantage thérapeutique : 73 % des ventes étaient représentées par des médicaments apportant une amélioration minime ou nulle; 19 %, des médicaments apportant une amélioration modeste; 6 %, des médicaments apportant une amélioration importante; 2 %, des découvertes.

La figure 1 présente la ventilation des nouveaux médicaments brevetés au cours de l’année de lancement par avantage thérapeutique pour la période de 2010 à 2018. La grande majorité (82,9 %) des médicaments brevetés lancés depuis 2010 ont été classés « Amélioration minime ou nulle » au chapitre des avantages thérapeutiques par rapport aux traitements existantsNote de bas de page 4.

La bande « Total 2010-2018 » représente la ventilation de l’avantage thérapeutique pour l’ensemble des nouveaux médicaments brevetés lancés entre 2010 et 2018. La bande « Part globale des ventes 2010-2018 » donne la part des recettes tirées des ventes selon l’avantage thérapeutique pour l’ensemble des nouveaux médicaments brevetés lancés entre 2010 et 2018.

Notre devise

Protéger, habiliter, s’adapter.

Examen du prix

Le CEPMB examine le prix moyen de chaque concentration de chaque forme posologique d’un médicament breveté. Dans la plupart des cas, cette unité est conforme aux numéros d’identification du médicament (DIN) attribués par Santé Canada au moment où la vente au Canada du médicament est approuvée.

Nouveaux médicaments brevetés déclarés au CEPMB en 2018

Aux fins du présent rapport, tout médicament breveté lancé ou vendu sur le marché canadien avant l’attribution de son premier brevet entre le 1er décembre 2017 et le 30 novembre 2018 est réputé avoir été breveté en 2018.

Il y a eu 108 nouveaux médicaments brevetés pour usage humain déclarés comme vendus en 2018. Certains constituent une ou plusieurs concentrations d’une nouvelle substance active et d’autres sont de nouvelles présentations de médicaments existants. Douze (11,1 %) des 108 nouveaux médicaments brevetés ont été commercialisés au Canada avant d’avoir obtenu le brevet canadien qui l’a assujetti à la compétence du CEPMB. Le tableau 3 indique l’année de la première commercialisation de ces médicaments.

| Année de la première vente | Nombre de médicaments |

|---|---|

| 2014 | 2 |

| 2015 | 2 |

| 2016 | 7 |

| 2017 | 1 |

| 2018 | 96 |

| Total | 108 |

Source : CEPMB

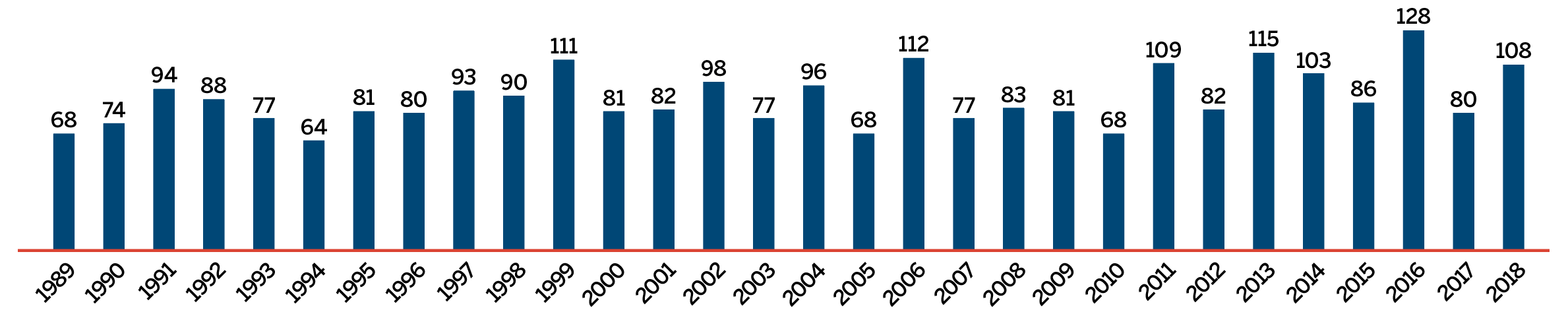

La liste des nouveaux médicaments brevetés déclarés au CEPMB est affichée sur le site Web du CEPMB sous la rubrique « Réglementation des prix ». Cette liste présente de l’information sur le statut de l’examen (c.-à-d. la question de savoir si le médicament est sous examen, conforme aux Lignes directrices, sous enquête ou assujetti à un engagement de conformité volontaire ou à un avis d’audience). La figure 2 illustre le nombre de nouveaux médicaments brevetés pour usage humain déclarés au CEPMB de 1989 à 2018.

Source : CEPMB

Description de la figure

Il s’agit d’un diagramme à barres présentant le nombre de nouveaux médicaments brevetés à usage humain déclarés au CEPMB selon l’année. En 1989, 68 médicaments brevetés à usage humain ont été déclarés au CEPMB. En 1989, 68 médicaments brevetés à usage humain ont été déclarés au CEPMB.

En 1990 : 74; 1991 : 94; 1992 : 88; 1993 : 77; 1994 : 64; 1995 : 81; 1996 : 80; 1997 : 93; 1998 : 90; 1999 : 111; 2000 : 81; 2001 : 82; 2002 : 98; 2003 : 77; 2004 : 96; 2005 : 68; 2006 : 112; 2007 : 77; 2008 : 83; 2009 : 81; 2010 : 68; 2011 : 109; 2012 : 82; 2013 : 115; 2014 : 103; 2015 : 86; 2016 : 128; 2017 : 80; 2018 : 108.

Des 108 nouveaux médicaments brevetés, les prix de 61 d’entre eux avaient été soumis à un examen en date du 31 mars 2019 :

- les prix de 39 médicaments brevetés ont été jugés conformes aux seuils établis dans les Lignes directrices;

- les prix de 6 médicaments brevetés semblaient dépasser les seuils établis dans les Lignes directrices d’un montant ne justifiant pas d’enquête;

- les prix de 16 médicaments brevetés semblaient dépasser les seuils établis dans les Lignes directrices; ainsi, des enquêtes ont été lancées.

- 8 des 16 enquêtes ont été résolues par des engagements de conformité volontaire.

Pour la liste complète des 108 nouveaux médicaments brevetés et du statut de l’examen des prix, veuillez consulter l’annexe 2.

Examen des prix des médicaments brevetés existants pour usage humain en 2018

Aux fins du présent rapport, l’expression « médicaments brevetés existants » désigne tous les médicaments brevetés vendus sur le marché canadien et déclarés au CEPMB avant le 1er décembre 2017.

Au moment de la rédaction du présent rapport, il y avait 1 295 médicaments brevetés existants :

- les prix de 929 médicaments brevetés étaient conformes aux seuils établis dans les Lignes directrices;

- les prix de 226 médicaments brevetés semblaient dépasser les seuils établis dans les Lignes directrices d’un montant ne justifiant pas d’enquête;

- les prix de 120 médicaments brevetés faisaient l’objet d’une enquête;

- les prix de 4 médicaments étaient sous examen;

- les prix de 13 médicaments ont fait l’objet d’un engagement de conformité volontaire;

- les prix de 2 médicaments font l’objet d’une audience;

- le prix d’un médicament est assujetti à une ordonnance de baisse de prix et de remboursement des recettes excédentaires au moyen d’un paiement (actuellement partiellement suspendue).

Table 4 provides a summary of the status of the price review of the new and existing patented medicines for human use in 2018.

| Nouveaux médicaments lancés sur le marché en 2018 | Médicaments existants | Total | |

|---|---|---|---|

| Total | 108 | 1 295 | 1 403 |

| Conformes aux seuils des Lignes directrices | 39 | 929 | 968 |

| Sous examens | 47 | 4 | 51 |

| Ne justifie pas une enquête | 6 | 226 | 232 |

| Sous enquête | 8 | 120 | 128 |

| Assujettis à un engagement de conformité volontaire | 8 | 13 | 211 |

| Audience sur le prix | 0 | 2 | 2 |

| Assujetti à une ordonnance de baisse de prix (suspendue) | 0 | 1 | 1 |

1Les modalités des engagements de conformité volontaire des années précédentes reportées en 2018 ne sont pas comprises dans ce nombre.

Source : CEPMB

Mise à jour du rapport annuel 2017

- À une exception près, l’examen de l’ensemble des médicaments pour usage humain déclarés comme étant « sous examen » dans le rapport annuel de 2017 est terminé.

- Des 122 enquêtes mentionnées dans le rapport annuel de 2017, 98 d’entre elles se sont soldées par les résultats suivants :

- la fermeture de l’enquête lorsqu’il apparaît que le prix est conforme aux seuils établis dans les Lignes directrices;

- un engagement de conformité volontaire par lequel le breveté s’engage à réduire le prix de son médicament et à rembourser les recettes excédentaires au moyen d’un paiement ou d’une réduction du prix d’un autre médicament breveté (voir la section Engagements de conformité volontaire);

- une audience publique dont l’objet est de déterminer si le prix du médicament est ou non excessif, y compris une ordonnance corrective rendue par le Conseil (voir la section Audiences).

Médicaments brevetés en vente libre, médicaments génériques brevetés et médicaments brevetés pour usage vétérinaire

Le personnel du Conseil procède à l’examen des prix des médicaments brevetés en vente libre, des médicaments génériques brevetés et des médicaments brevetés pour usage vétérinaire seulement à la suite de la réception d’une plainte. Aucune plainte n’a été reçue en 2018.

Engagements de conformité volontaire et audiences

Engagements de conformité volontaire

L’engagement de conformité volontaire est un engagement écrit par lequel le breveté s’engage à ajuster son prix afin de respecter les Lignes directrices du Conseil. Les Lignes directrices établissent les procédures que les brevetés doivent suivre pour soumettre un engagement de conformité volontaire lorsque le personnel du Conseil détermine, à la suite d’une enquête, que le prix d’un médicament breveté vendu au Canada semble dépasser les seuils établis dans les Lignes directrices. Un engagement de conformité volontaire représente la promesse d’un breveté envers la résolution satisfaisante d’une enquête lancée par le personnel, conformément aux Lignes directrices. L’engagement de conformité volontaire tient compte des faits précis et du contexte d’un cas particulier. Les engagements de conformité volontaire n’ont donc pas de valeur de précédent.

En 2018, sept engagements de conformité volontaire ont été finalisés. En plus de la réduction du prix de certains médicaments, des recettes excédentaires totalisant 315 070,73 $ ont été remboursées au moyen de paiements au gouvernement du Canada.

En 2019, au 31 mai 2019, le président a approuvé l’examen de cinq autres engagements de conformité volontaire totalisant 2,2 millions de dollars, portant le total des paiements au gouvernement du Canada en 2018 au 31 mai 2019 à 2,5 millions de dollars.

| Nom de marque du médicament breveté | Usage thérapeutique | Breveté | Date d’approbation | Remboursement des recettes excédentaires | |

|---|---|---|---|---|---|

| Réduction de prix | Paiement au gouvernement | ||||

| Engagements de conformité volontaire en 2018 | |||||

| Solution ophtalmique travoprost et timolol (vendu sous le nom commercial DuoTrav®PQ) (1 DIN) | Réduction de la pression intraoculaire élevée (PIO) chez les patients présentant un glaucome à angle ouvert ou une hypertension oculaire, qui ne répondent pas suffisamment aux bêtabloquants, aux prostaglandines ou à d’autres agents abaissant la PIO et quand le recours à DuoTrav® PQ (association fixe) est considéré approprié. | Novartis Pharmaceuticals Canada Inc. | Janvier | ✓ | 275 000,00 $ |

| Méthotrexate (vendu sous le nom commercial Metoject® sous-cutané) (4 DIN) | Un antirhumatismal modificateur de la maladie (« ARMM ») pour les maladies suivantes, lorsque les interventions thérapeutiques standards échouent :

|

Medexus Inc. | Janvier | ✓ | |

| Gel de brimonidine (vendu sous le nom commercial Onreltea) (1 DIN) | Traitement topique de l’érythème facial associé à la rosacée chez les adultes de 18 ans et plus. | Galderma Canada Inc. | Février | ✓ | |

| Panitumumab (vendu sous le nom commercial Vectibix) (1 DIN) | Traitement de patients préalablement non traités ayant un carcinome colorectal métastatique RAS non muté (type sauvage) en combinaison avec FOLFOX (5-fluoro-uracile infusionnel, leucovorine et oxaliplatine). Aussi, sous forme de monothérapie pour le traitement de patients atteints de cancer colorectal métastatique TAS non muté (type sauvage) après l’échec des protocoles de chimiothérapie comprenant de la fluoropyrimidine, de l’oxaliplatine et de l’irinotécan. | Amgen Canada Inc. | Février | ✓ | |

| Évolocumab (vendu sous le nom commercial Repatha) (1 DIN) | Traitement d’appoint au régime alimentaire et à la dose maximale tolérée d’une statine chez les patients adultes atteints d’hypercholestérolémie familiale (HF) hétérozygote ou de maladie cardiovasculaire athéroscléreuse cliniquement manifeste qui ont besoin d’une réduction supplémentaire de leur taux de cholestérol des lipoprotéines de faible densité (C-LDL). | Amgen Canada Inc. | Mai | ✓ | 40 070,73 $ |

| Lévofloxacin (vendu sous le nom commercial Quinsair) (1 DIN) | Traitement de la fibrose kystique (FK) chez des patients âgés de 18 ans et plus atteints d’infections pulmonaires chroniques à Pseudomonas aeruginosa (P. aeruginosa). | HZNP Canada Limited | Juin | ✓ | |

| Olaparib (vendu sous le nom commercial Lynparza) (3 DIN) | Monothérapie pour le traitement d’entretien de patientes adultes atteintes d’un cancer épithélial séreux de haut grade de l’ovaire ou de la trompe de Fallope ou d’un cancer péritonéal primitif porteur de mutations (germinales ou somatiques) d’un gène BRCA, sensible au platine et récidivant qui ont répondu (réponse complète ou partielle) à une chimiothérapie à base de platine. Traitement du cancer du sein métastatique HER2 négatif (absence de récepteurs 2 du facteur de croissance épidermique) avec mutation germinale délétère ou présumée délétère d’un gène BRCA (mgBRCA) chez les patientes adultes ayant déjà reçu une chimiothérapie comme traitement néoadjuvant ou adjuvant ou comme traitement de la maladie métastatique. |

AstraZeneca Canada Inc. | Novembre | ✓ | |

| Total en date du 31 décembre 2018 | 315 070,73 $ | ||||

| Triptoréline (vendu sous le nom commercial Trelstar) (1 DIN) | Traitement palliatif du cancer de la prostate hormono dépendant à un stade avancé (stade D2). | Paladin Labs Inc. | Janvier 2019 | ✓ | 157 159,70 $ |

| Belimumab (vendu sous le nom commercial Benlysta) (2 DIN) | Traitement d’appoint au traitement standard pour réduire l’activité pathologique chez les patients adultes atteints de lupus érythémateux disséminé (LED) évolutif avec expression d’anticorps. | GlaxoSmithKline Inc. | Mars 2019 | ✓ | |

| Dupilumab (vendu sous le nom commercial Dupixent) (1 DIN) | Traitement des patients adultes atteints de dermatite atopique modérée à sévère chez qui la maladie n’est pas adéquatement contrôlée par des traitements topiques sous ordonnance ou quand ces traitements ne sont pas appropriés. | Sanofi-aventis Canada Inc. | Avril 2019 | ✓ | 1 654 520,73 $ |

| Alirocumab (vendu sous le nom commercial Praluent) (4 DIN) | Traitement d’appoint au régime alimentaire et aux statines à la dose maximale tolérée chez les adultes atteints d’hypercholestérolémie familiale hétérozygote ou de maladie cardiovasculaire athéroscléroseuse cliniquement manifeste qui ont besoin d’abaisser davantage leur taux de cholestérol associé aux lipoprotéines de faible densité (C-LDL). | Sanofi-aventis Canada Inc. | Avril 2019 | ✕ | 426 955,62 $ |

| Darunavir/cobicistat/emtricitabine/ténofovir alafénamide (vendu sous le nom commercial Symtuza (1 DIN) | Agent antirétroviral indiqué comme schéma complet dans le traitement de l’infection au virus de l’immunodéficience humaine de type 1 chez des adultes et des adolescents (âgés de 12 ans ou plus, pesant au moins 40 kg) qui ne présentent pas de mutations connues associées à une résistance à l’un des composants de Symtuza. | Janssen Inc. | Avril 2019 | ✕ | 4 590,73 $ |

| Total en date du 31 mai 2019 | 2 558 297,51 $ | ||||

Audiences

Le CEPMB tient des audiences dans deux types d’instances :

- prix excessifs;

- défaut de soumettre ses rapports — questions relatives à la compétence du Conseil.

Prix excessifs

Si le prix d’un médicament breveté semble excessif, le président peut tenir une audience publique. Si le panel d’audience détermine que le prix du médicament est excessif, il peut rendre une ordonnance visant à réduire le prix du médicament breveté en question (ou d’un autre médicament breveté du breveté) ou à rembourser les recettes excédentaires obtenues en raison d’un prix excessif. On peut demander une révision judiciaire des décisions du Conseil devant la Cour fédérale du Canada.

En janvier 2019, le CEPMB a annoncé qu’il entamerait une audience publique dans l’affaire du prix du médicament breveté bitartrate de cystéamine vendu sous l’appellation commerciale Procysbi par Horizon Therapeutics Canada. Le but de cette audience est de déterminer si le médicament a été ou est vendu sur le marché canadien à un prix qui, de l’avis du Conseil, est ou était excessif et, le cas échéant, de déterminer l’ordonnance qui doit être délivrée, s’il le faut, pour corriger le prix excessif. L’affaire suit son cours.

Défaut de soumettre ses rapports – questions relatives à la compétence du Conseil

Si le personnel du Conseil estime qu’un breveté a omis ou a refusé de fournir au CEPMB les renseignements sur les prix et les ventes exigés par la loi, il recommande au président de convoquer une audience publique pour déterminer si le breveté a bel et bien enfreint les exigences en matière de présentation de renseignements prévues par la Loi et le Règlement. Si le panel d’audience conclut, à la suite d’une audience publique, que le breveté n’a pas respecté les exigences en matière production de rapports, il peut ordonner au breveté de fournir les renseignements requis sur les prix et les ventes.

Il n’y a eu aucune audience sur le défaut de présenter ses rapports en date du 31 mars 2019.

Sommaire

En 2018 et jusqu’au 31 mai 2019, des recettes excédentaires totalisant 6 803 627,11 $ ont été remboursées au moyen de paiements versés au gouvernement du Canada en vertu d’engagements de conformité volontaire et d’ordonnances du Conseil.

Depuis 1993, 145 engagements de conformité volontaire ont été approuvés et 30 audiences publiques ont été entamées. Ces mesures ont donné lieu à des réductions de prix et au remboursement des recettes excessives au moyen de réductions supplémentaires de prix ou de paiements versés au gouvernement du Canada. Plus de 209 millions de dollars ont été recueillis en vertu d’engagements de conformité volontaire, de règlements négociés et d’ordonnances du Conseil par l’entremise de paiements versés au gouvernement du Canada ou aux clients, dont les hôpitaux et les cliniques médicales.

Affaires devant la Cour fédérale, la Cour d’appel fédérale et la Cour suprême du Canada

Le 20 octobre 2017, Alexion Pharmaceuticals Inc. a déposé une demande de révision judiciaire de la décision du Conseil datée du 20 septembre 2017 selon laquelle le médicament breveté éculizumab vendu sous l’appellation commerciale Soliris était vendu à un prix excessif au Canada et par laquelle le Conseil a ordonné à Alexion d’en baisser le prix (actuellement suspendue) et de rembourser les recettes excédentaires au moyen d’un paiement de 4 245 329,60 $. La décision du Conseil a été jugée raisonnable par la Cour fédérale dans une décision datée du 23 mai 2019. Alexion a déposé un appel de la décision de la Cour fédérale devant la Cour d’appel fédérale.

Le 18 janvier 2017, Galderma Canada Inc. a déposé une demande de révision judiciaire de la décision du Conseil datée du 19 décembre 2016 selon laquelle le brevet canadien no 2 478 237 a trait au médicament breveté éculizumab vendu sous l’appellation commerciale Differin et par laquelle le Conseil ordonne à Galderma de déposer les renseignements exigés pour la période allant du 1er janvier 2010 au 14 mars 2016. La Cour fédérale a accueilli la demande de révision judiciaire de Galderma le 9 novembre 2017 et a annulé la décision du Conseil. Le 21 novembre 2017, le procureur général a interjeté appel de l’acceptation de la demande de révision judiciaire par la Cour fédérale. Le 28 juin 2019, la Cour d’appel fédérale a accueilli l’appel et a rendu sa décision renvoyant l’affaire au Conseil pour qu’elle fasse l’objet d’un réexamen. La décision du Conseil concernant le réexamen est en instance.

Il n’y a aucune affaire devant la Cour suprême du Canada.

| Médicament | Indication/utilisation | Breveté | Date de l’avis d’audience | Statut |

|---|---|---|---|---|

| Eculizumab (vendu sous le nom commercial Soliris) | Hémoglobinurie paroxystique nocturne Syndrome hémolytique et urémique atypique |

Alexion Pharmaceuticals Inc. | 20 janvier 2015 | Ordonnance du Conseil : 27 septembre 2017 A conclu que le prix de Soliris était et demeure excessif aux termes des articles 83 et 85 de la Loi Remboursement des recettes excédentaires : 4 245 329,60 $ |

| Bitartrate de cystéamine (vendu sous le nom commercial Procysbi) | Nephropathic cystinosis | Horizon Thearpeutics Canada | 14 janvier 2019 | En cours |

| Médicament | Indication/utilisation | Breveté | Date de l’avis d’audience | Statut |

|---|---|---|---|---|

| Aucun |

| Médicament | Indication/utilisation | Breveté | Date de l’avis d’audience | Statut |

|---|---|---|---|---|

| Éculizumab (vendu sous le nom commercial Soliris) | Hémoglobinurie paroxystique nocturne Syndrome hémolytique et urémique atypique |

Alexion Pharmaceuticals Inc. | Allégations de prix excessifs | Avis d’appel (Cour d’appel fédérale) déposé le 21 juin 2019. Dossier de la Cour A-237-19, En suspens Avis de demande de contrôle judiciaire – 20 octobre 2017 Dossier de la Cour T-1596-17 (concernant la décision du panel du Conseil du 20 septembre 2017) : audience tenue les 15 et 16 novembre 2018 Décision rendue le 23 mai 2019. |

| Adapalene (vendu sous le nom commercial Differin et Differin XP) | Acné | Galderma Canada Inc. | Défaut de soumettre ses rapports (questions relatives à la compétence du Conseil) | Avis d’appel –21 novembre 2017 Dossier de la Cour A-385-17 : audience tenue le 17 janvier 2019. Décision rendue le 28 juin 2019. Affaire renvoyée pour ré-examen par le Conseil. Ré-examen – en attente de la décision. Dossier de la Cour T-83-17 concernant la décision du panel du Conseil du 19 décembre 2016) : décision rendue le 9 novembre 2017 annulant en partie la décision du panel du Conseil (porté en appel – voir ci-dessus) |

Principales tendances relatives aux produits pharmaceutiques : les médicaments plus coûteux continuent d’influer sur les ventes

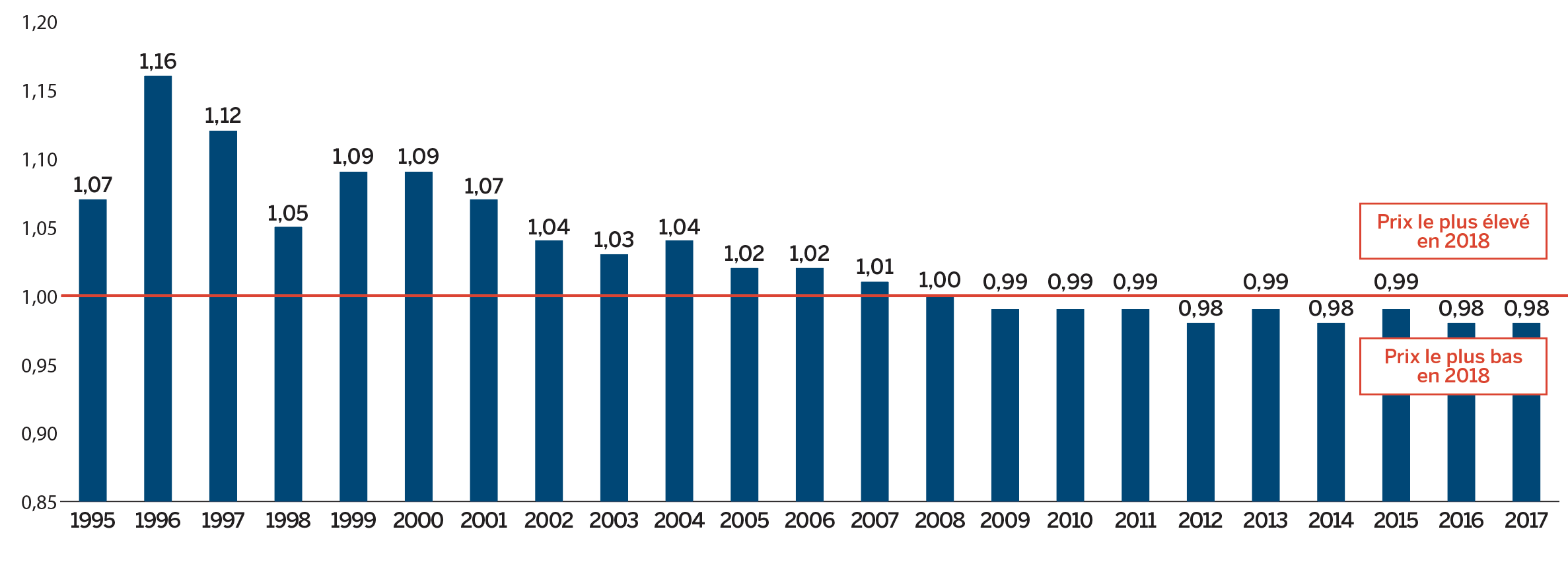

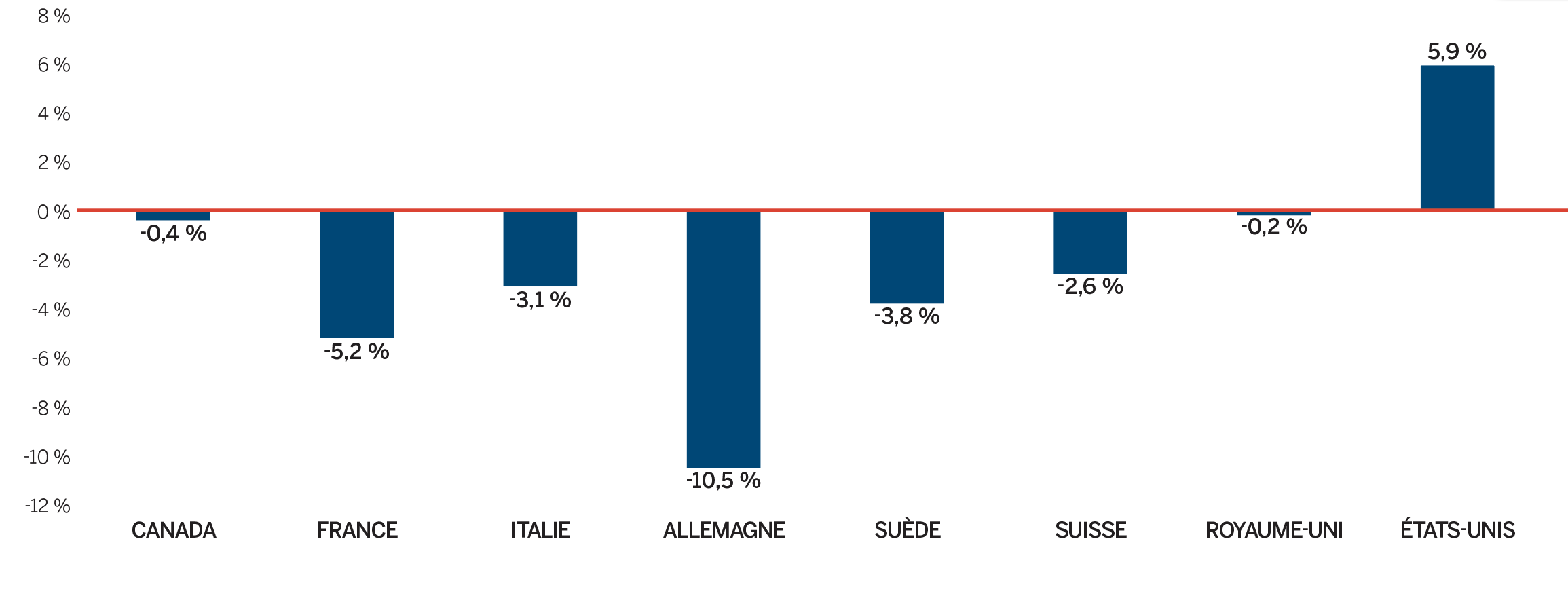

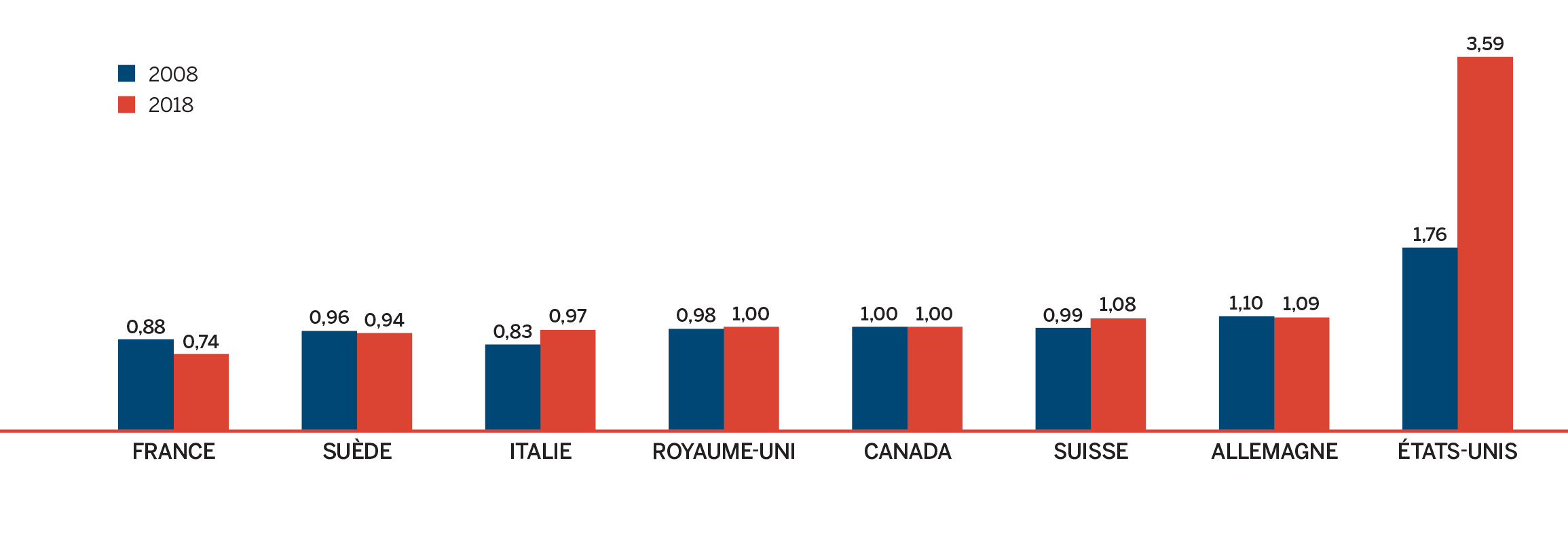

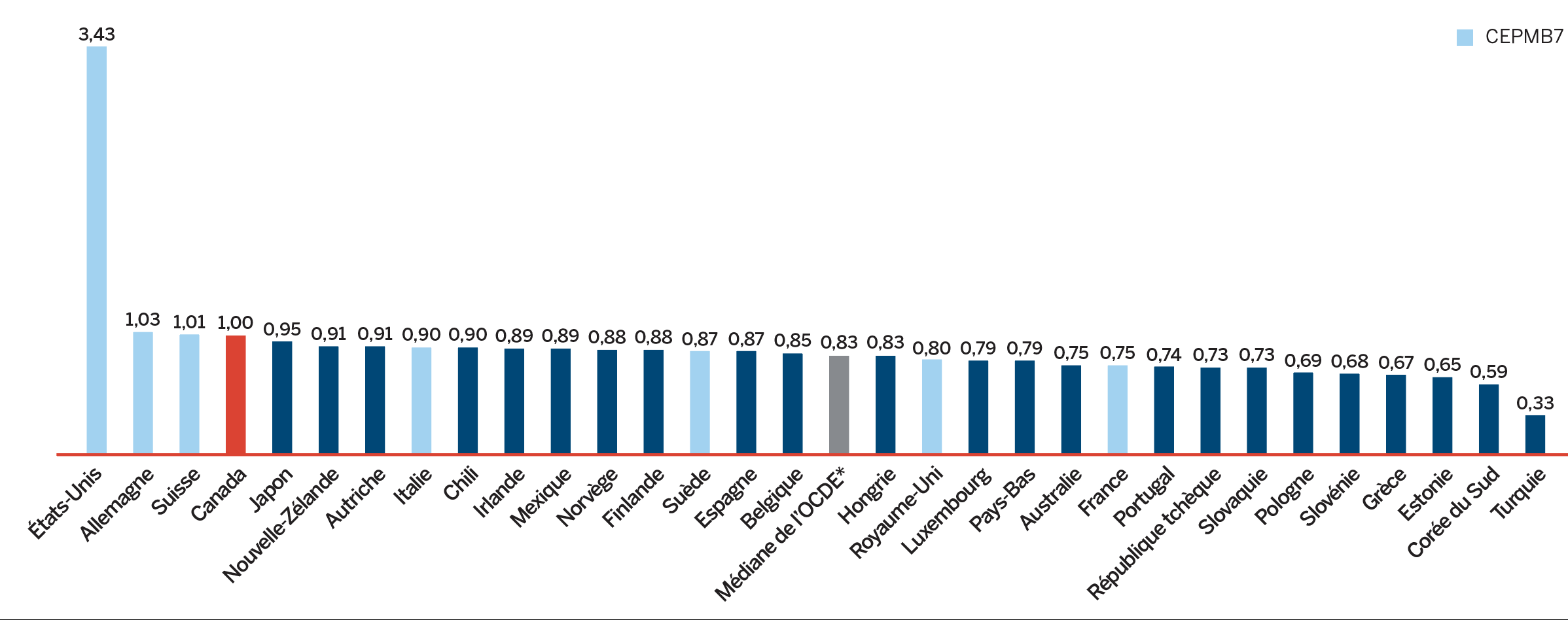

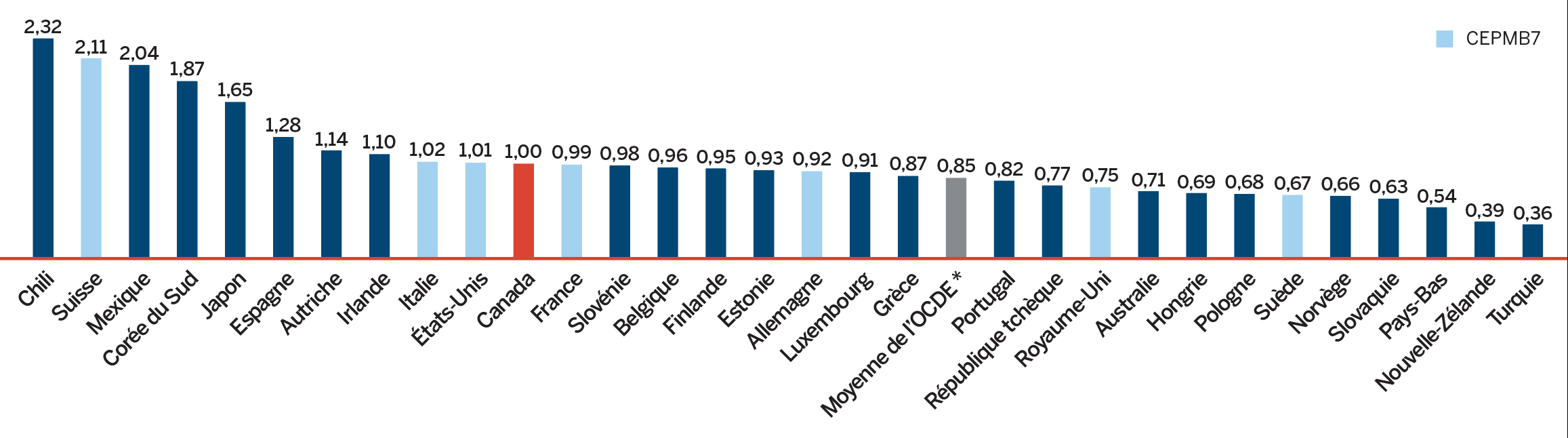

De nombreux facteurs influent sur les dépenses totales en produits pharmaceutiques, notamment les prix, l’utilisation, l’arrivée sur le marché de nouveaux médicaments plus coûteux et la perte d’exclusivité du marché d’anciens médicaments brevetés. En 2018, le volume des ventes de médicaments brevetés a connu une augmentation appréciable; les ventes de médicaments plus coûteux ont également connu une hausse. Parallèlement, les ventes de certains médicaments essentiels les plus vendus ont cessé d’être déclarées au CEPMB, si bien que les dépenses totales en médicaments brevetés ont enregistré un léger recul de 0,6 %. Les prix courants au Canada des médicaments brevetés sont demeurés parmi les plus élevés de les pays de l’Organisation de coopération et de développement économiques (OCED) (au quatrième rang), loin derrière les É.-U., et légèrement inférieurs à l’Allemagne et la Suisse.

Le CEPMB fait rapport des tendances observées au chapitre des ventes de produits pharmaceutiques et des prix de tous les médicaments, ainsi que des dépenses de recherche-développement des brevetés.

En vertu du Règlement, les brevetés doivent faire rapport en détail de leurs ventes de médicaments brevetés, à savoir les quantités vendues, les prix bruts et nets et les recettes nettes. Le CEPMB utilise ces renseignements dans ses analyses des tendances au niveau des ventes, des prixNote de bas de page 5, et de l’utilisation faite des médicaments brevetésNote de bas de page 6. La présente section fournit les principales tendances ainsi que des analyses des marchés national, public et privé au Canada pour tous les médicaments. Il convient de noter que tout renvoi aux ventes à la présente section doit être interprété comme des recettes, à moins d’indication contraire.

16,7 Milliards de $ en ventes de médicaments brevetés en 2018

Les ventes de médicaments brevetés ont augmenté en moyenne de 4,9 % par an au cours des cinq dernières années.

Avis de non-responsabilité

- Bien que certaines statistiques déclarées à la section PRINCIPALES TENDANCES RELATIVES AUX PRODUITS PHARMACEUTIQUES se fondent, en partie, sur des données obtenues sous licence à partir de la base de données MIDAS® et de la base de données sur les régimes privés d’assurance-médicaments d’IQVIA, les déclarations, les conclusions, les opinions et les avis exprimés dans le présent Rapport annuel sont exclusivement ceux du CEPMB et ne peuvent être attribués à IQVIA.

- Afin de brosser un portrait plus juste des tendances relatives aux produits pharmaceutiques au Canada, des sommaires des résultats des analyses du SNIUMP ont été inclus sous forme d’« aperçus » à la section des tendances relatives aux produits pharmaceutiques au Canada du Rapport annuel. Diverses sources de données publiques et sous licence sont utilisées pour mener les études analytiques du SNIUMP. Bon nombre de ces sources ne distinguent pas les médicaments génériques brevetés des médicaments génériques non brevetés. Aussi, dans de tels cas, le terme « générique » englobe ces deux notions. Le SNIUMP est une initiative de recherche indépendante des activités réglementaires du CEPMB.

Tendances relatives aux ventes de médicaments brevetés

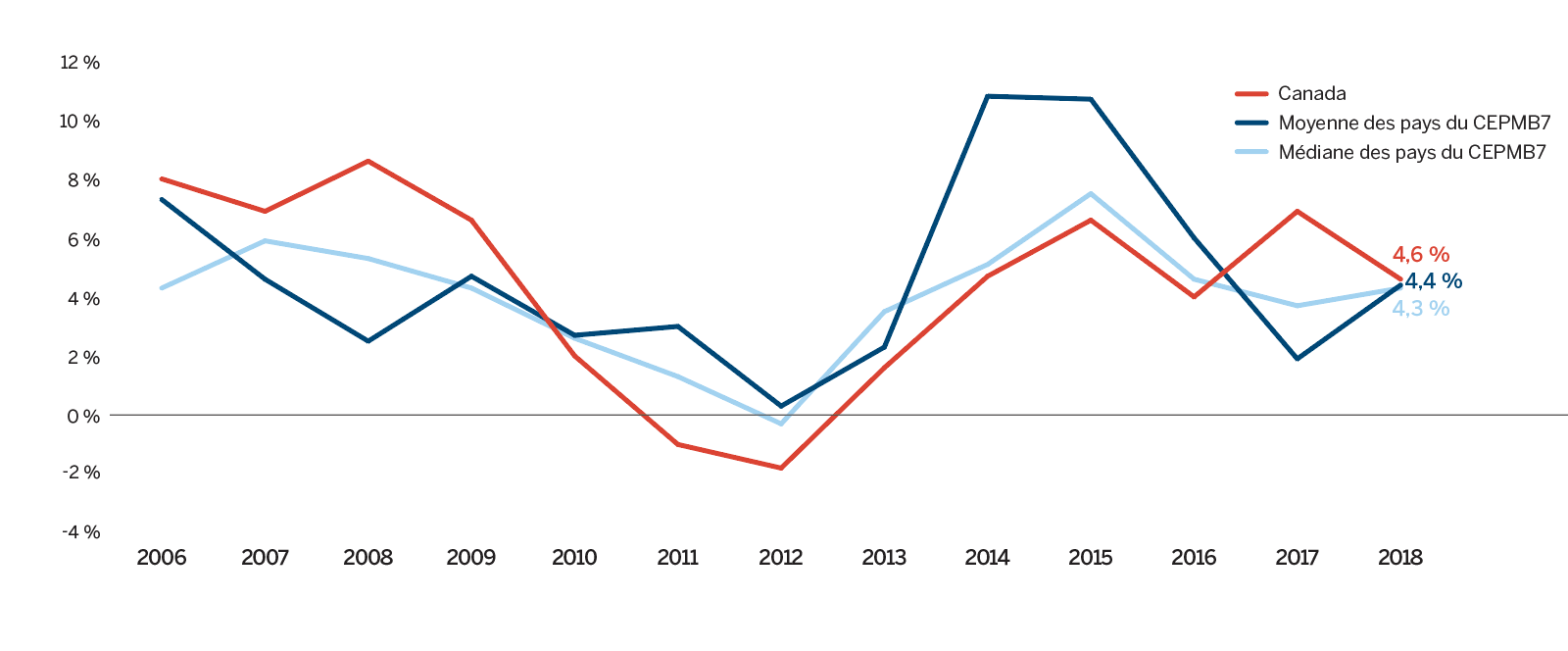

Les Canadiens dépensent beaucoup plus en médicaments brevetés aujourd’hui qu’il y a dix ans. Au cours des cinq dernières années, les ventes de médicaments brevetés ont augmenté en moyenne de 4,9 % par année, pour atteindre 16,7 milliards $ en 2018. La présente section se penche sur les facteurs les plus importants qui déterminent l’évolution des recettes tirées des ventes de 2017 à 2018 et les compare aux tendances des dernières années.

Tendances relatives aux recettes tirées de ventes

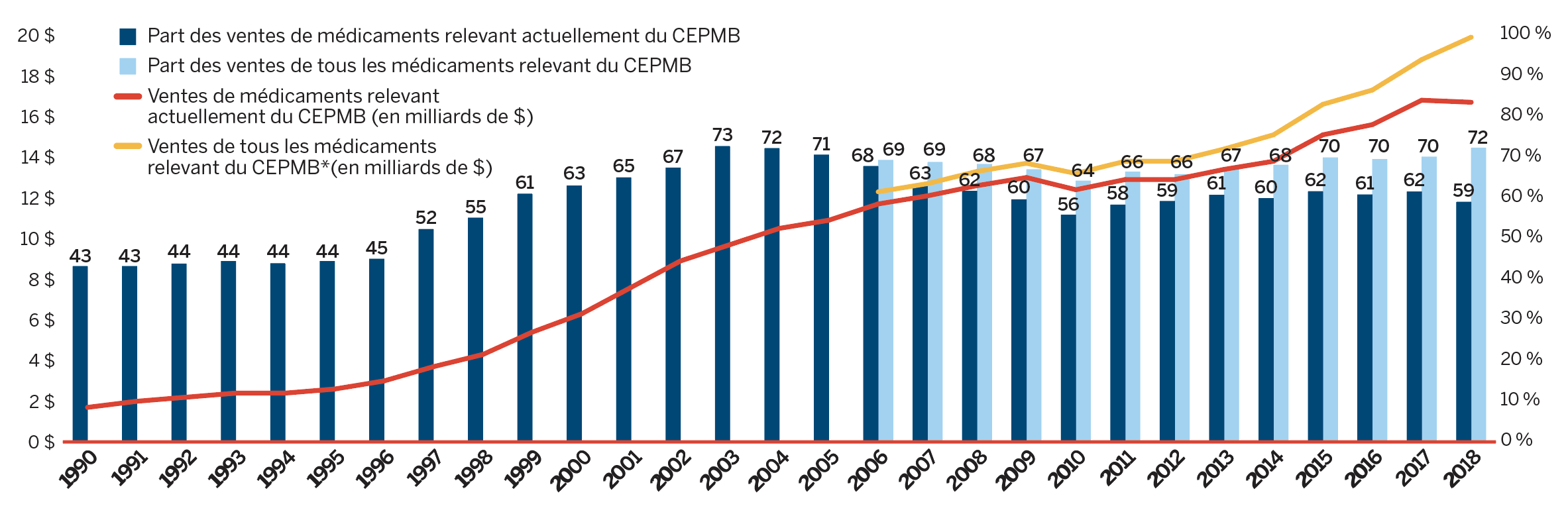

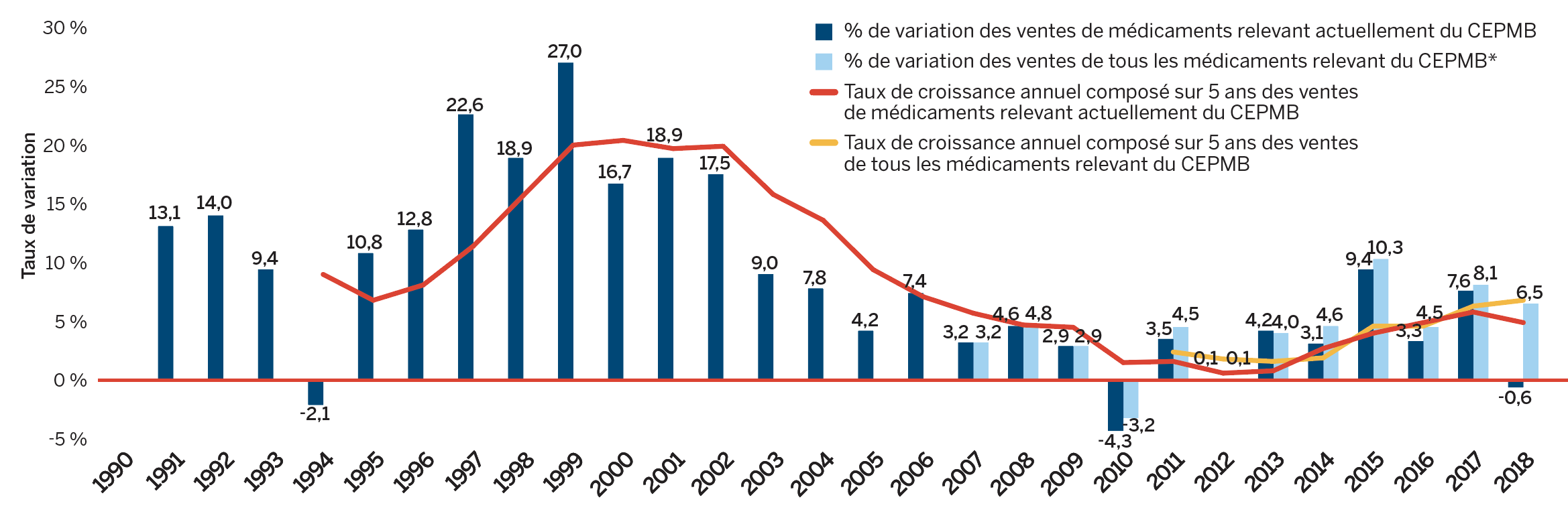

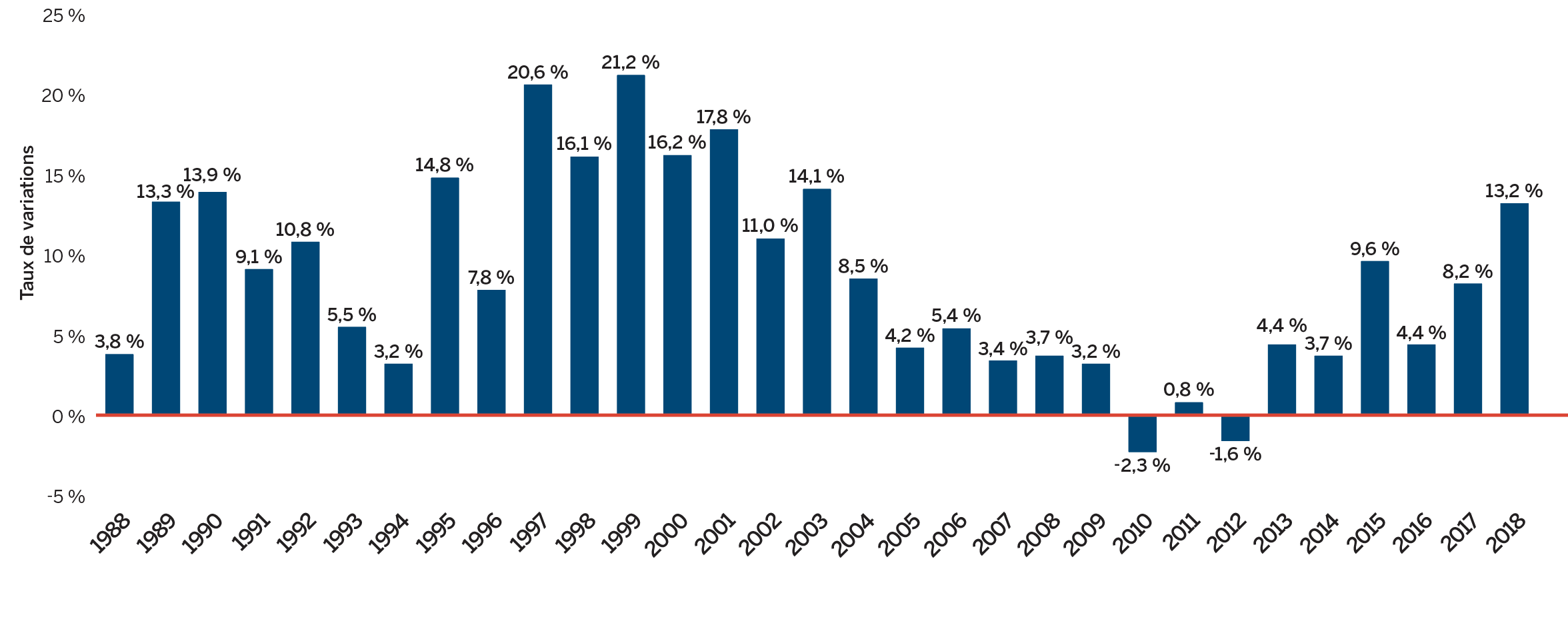

En 2018, les ventes de médicaments brevetés sont demeurées relativement inchangées, reculant très légèrement (0,6 %) par rapport à l’année précédente. La figure 3 fait état des tendances relatives aux ventes de médicaments brevetés pour les années 1990 à 2018. Bien que les ventes annuelles soient environ dix fois supérieures à ce qu’elles étaient en 1990, le taux de variation d’une année à l’autre au cours de cette période variait. Cette tendance est mise en évidence par le taux de croissance annuel composé sur cinq ans fourni à la figure 3 (b).

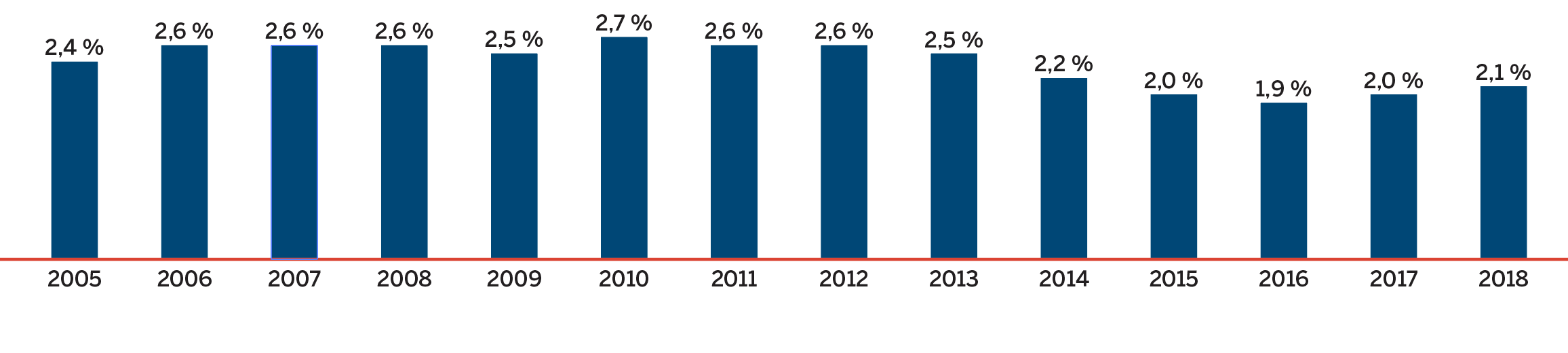

La figure 3 (a) exprime la valeur des ventes de médicaments brevetés en pourcentage des ventes totales de médicaments. Cette part, qui a culminé à 72,7 % en 2003, a diminué entre 2004 et 2010. Depuis, les médicaments brevetés comptent pour environ 60 % de toutes les ventes de médicaments au Canada.

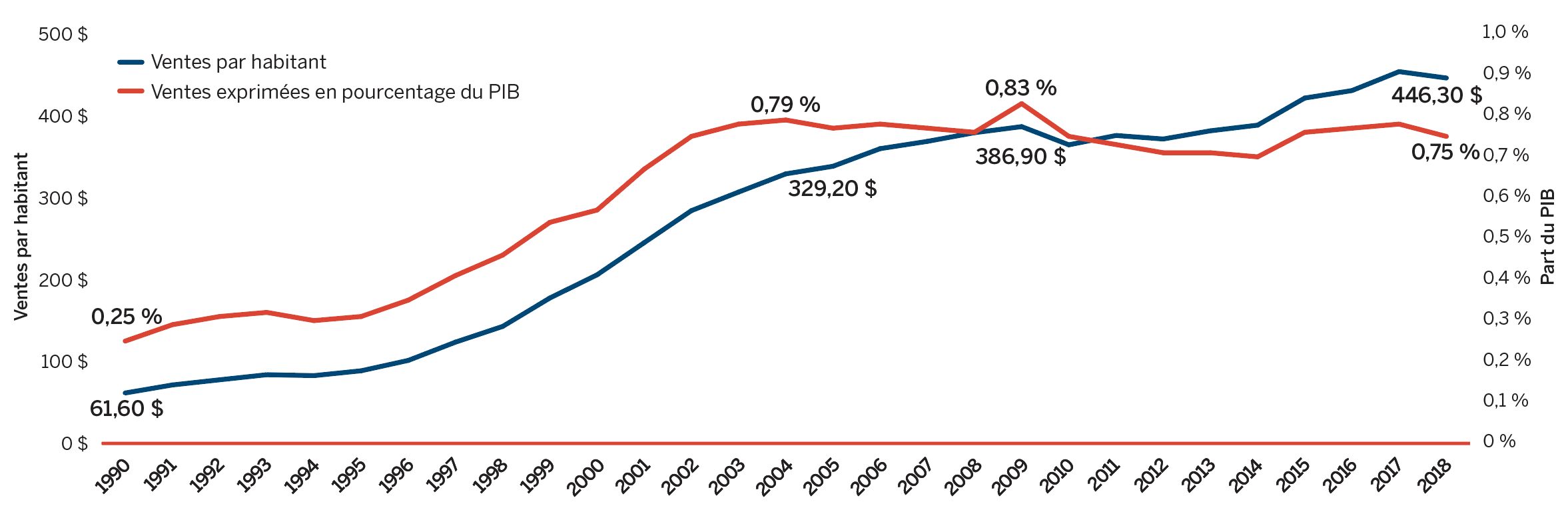

Les tendances relatives aux ventes par habitant et aux ventes exprimées en pourcentage du produit intérieur brut (PIB) démontrent l’importance croissante des médicaments brevetés pour l’économie canadienne. Dans l’ensemble, les ventes de médicaments brevetés par habitant sont passées de 61,60 $ en 1990 à 446,30 $ en 2018, alors que les ventes exprimées en pourcentage du PIB ont augmenté, passant de 0,25 % en 1990 à 0,75 % en 2018 [figure 3(a)].

Pour mettre en évidence l’incidence persistante des médicaments brevetés, les figures 3(a) et 3(b) fournissent également les résultats pour « Tous les médicaments du CEPMB ». Cette catégorie plus vaste englobe tous les médicaments, actuels et anciens, pour lesquels des ventes ont été rapportées au CEPMB (depuis sa création).

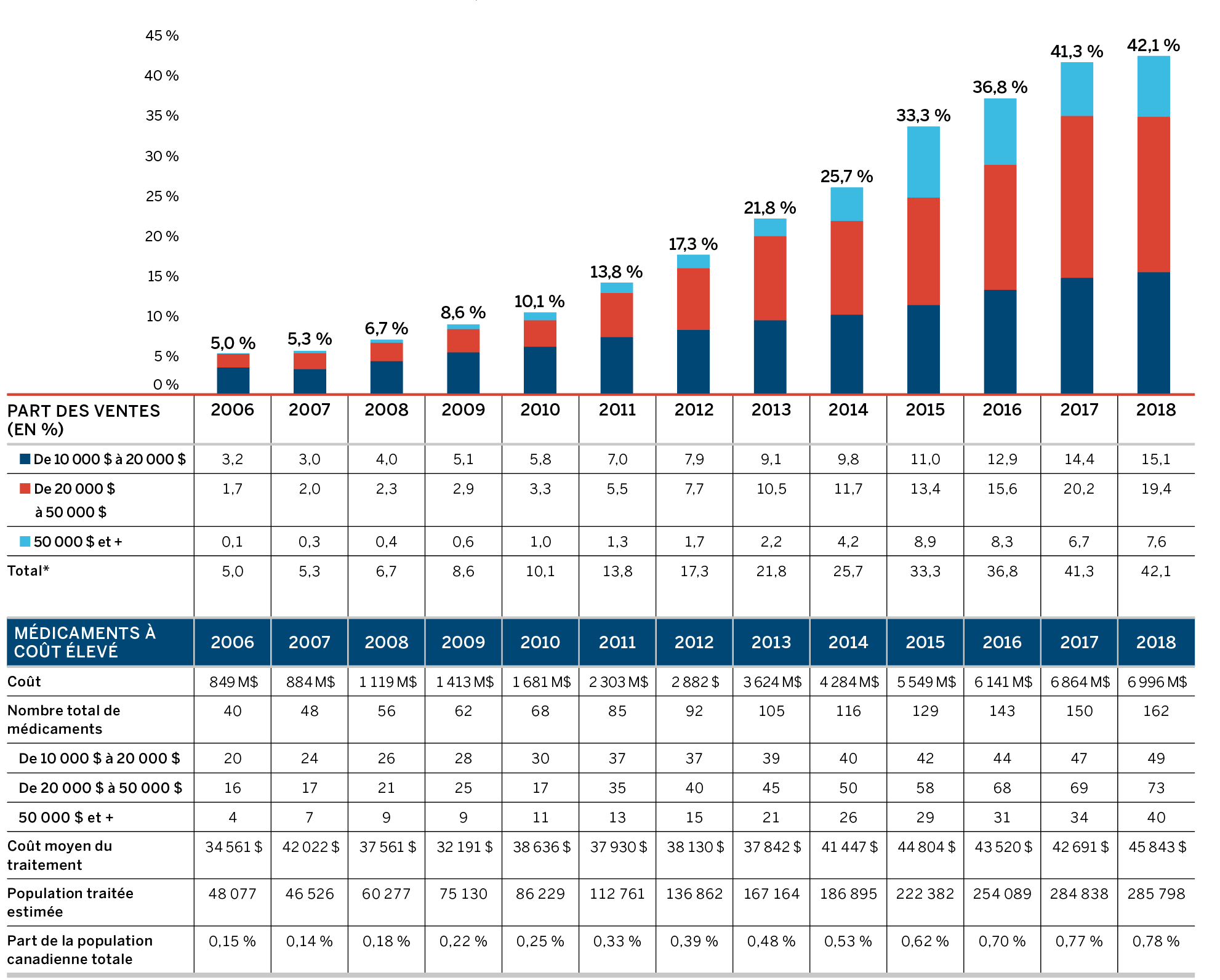

En 2018, les médicaments qui étaient déclarés au CEPMB représentaient des ventes estimatives de 3,3 milliards de dollars ou 11,6 % de toutes les ventes. Il s’agit d’une nette augmentation comparativement à l’année précédente et une augmentation considérable par rapport à la décennie passée, quand les médicaments qui étaient officiellement déclarés au CEPMB représentaient 0,7 milliard de dollars en vente ou 3,2 % de toutes les ventes.

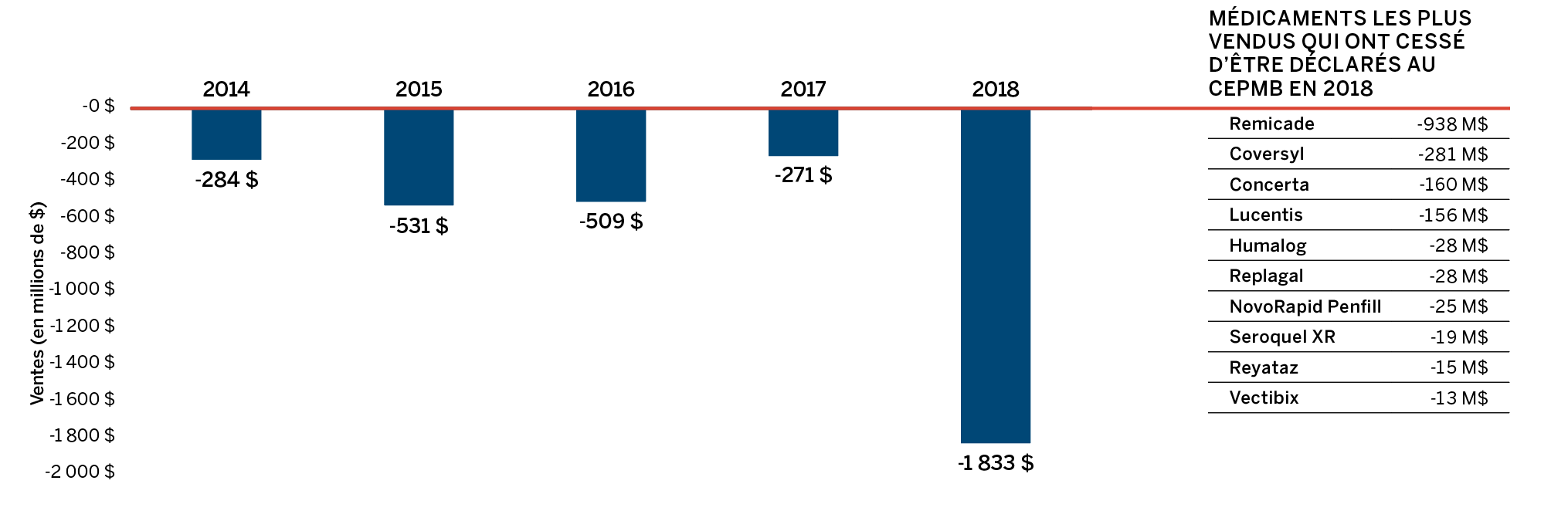

On y note que les ventes de « Tous les médicaments du CEPMB » ont augmenté de 6,5 % en 2018, comparativement au recul de 0,6 % observé pour les médicaments actuellement brevetés. Cela est attribuable au fait qu’une poignée de médicaments ont cessé d’être déclarés au CEPMB en 2018, notamment Remicade, le médicament sur ordonnance le plus vendu RAPPORT ANNUEL 2018-2021 au Canada. Depuis toujours, les médicaments brevetés subissent une érosion considérable de leur part de marché en raison de la perte de protection conférée par brevet. Or, récemment, ce même effet n’a pas été observé pour certains médicaments biologiques fort coûteux dont les brevets sont arrivés à échéance.

Un tableau complet des données présentées à la figure 3 relativement aux médicaments brevetés actuellement déclarés au CEPMB est présenté à l’annexe 3.

Figure 3. Tendances relatives aux ventes de médicaments brevetés, de 1990 à 2018

* Inclut les ventes de médicaments actuellement brevetés et de médicaments qui étaient déclarés au CEPMB, mais qui ne sont plus déclarés comme brevetés.

Source de données CEPMB; base de données MIDAS®, 1990-2018, IQVIA (tous droits réservés)

Description de la figure

Figure 3 (a) – Part des médicaments brevetés de toutes les ventes de médicaments : Médicaments actuellement déclarés au CEPMB et tous les médicaments déclarés au CEPMB

Ce diagramme linéaire à barres illustre les ventes annuelles des médicaments brevetés actuellement déclarés au CEPMB et des médicaments qui étaient déclarés au CEPMB, mais qui ne sont plus déclarés comme brevetés, pour la période de 1990 à 2018. Le diagramme montre la part des médicaments brevetés de toutes les ventes de médicaments, pour les médicaments actuellement déclarés au CEPMB et tous les médicaments déclarés au CEPMB. En 1990, les ventes de médicaments brevetés actuellement déclarés au CEPMB totalisaient 1,7 milliard de dollars, ce qui correspondait à 43,2 % de toutes les ventes de médicaments brevetés.

En 1991 : 2,0 milliards de dollars, 43,2 %; 1992 : 2,2 milliards de dollars, 43,8 %; 1993 : 2,4 milliards de dollars, 44,4 %; 1994 : 2,4 milliards de dollars, 43,9 %; 1995 : 2,6 milliards de dollars, 44,4 %; 1996 : 3,0 milliards de dollars, 45,0 %; 1997 : 3,7 milliards de dollars, 52,3 %; 1998 : 4,3 milliards de dollars, 55,1 %; 1999 : 5,4 milliards de dollars, 61,0 %; 2000 : 6,3 milliards de dollars, 63,0 %; 2001 : 7,6 milliards de dollars, 65,0 %; 2002 : 8,9 milliards de dollars, 67,4 %; 2003 : 9,7 milliards de dollars, 72,7 %; 2004 : 10,5 milliards de dollars, 72,2 %; 2005 : 10,9 milliards de dollars, 70,6 %;

En 2006 : les ventes de médicaments brevetés actuellement déclarés au CEPMB totalisaient 11,7 milliards de dollars; la part des médicaments brevetés actuellement déclarés au CEPMB, sur toutes les ventes de médicaments, était de 67,8 %; les ventes de tous les médicaments déclarés au CEPMB totalisaient 12,3 milliards de dollars; la part de tous les médicaments déclarés au CEPMB, sur toutes les ventes de médicaments, était de 69,9 %;

2007 : 12,1 milliards de dollars; 63,2 %; 12,7 milliards de dollars; 67,9 %;

2008 : 12,6 milliards de dollars; 61,7 %; 13,3 milliards de dollars;65,5 %;

2009 : 13,0 milliards de dollars; 59,6 %; 13,7 milliards de dollars; 63,1 %;

2010 : 12,4 milliards de dollars; 55,8 %; 13,2 milliards de dollars; 59,2 %;

2011 : 12,9 milliards de dollars; 58,3 %; 13,8 milliards de dollars; 63,6%;

2012 : 12,9 milliards de dollars; 59,2 %; 13,8 milliards de dollars;63,0 %;

2013 : 13,4 milliards de dollars; 60,7 %; 14,4 milliards de dollars; 64,6 %;

2014 : 13,8 milliards de dollars; 59,9 %; 15,1 milliards de dollars;64,3 %;

2015 : 15,1 milliards de dollars; 61,6 %; 16,6 milliards de dollars;66,9%;

2016 : 15,6 milliards de dollars; 60,8 %; 17,3 milliards de dollars; 66,8 %;

2017 : 16,8 milliards de dollars; 61,5 %; 18,8 milliards de dollars; 68,6 %;

2018 : 16,7 milliards de dollars; 59,0 %; 19,9 milliards de dollars; 69,8 %.

* Inclut les ventes de médicaments actuellement brevetés et de médicaments qui étaient déclarés au CEPMB, mais qui ne sont plus déclarés comme brevetés.

Source de données CEPMB; base de données MIDAS®, 1990-2018, IQVIA (tous droits réservés)

Description de la figure

Ce diagramme linéaire à barres illustre le taux de variation annuel des ventes de médicaments brevetés et le taux de croissance annuel composé sur cinq ans pour la période de 1990 à 2018, pour les médicaments brevetés actuellement déclarés au CEPMB et les médicaments qui étaient déclarés au CEPMB, mais qui ne sont plus déclarés comme brevetés. En 1991, le taux de variation des ventes de médicaments brevetés actuellement déclarés au CEPMB était de 13,1 %. En 1992 : 14,0 %; 1993 : 9,4 %.

En 1994, le taux de variation des ventes de médicaments brevetés actuellement déclarés au CEPMB était de -2,1 % et le taux de croissance annuel composé sur cinq ans des ventes de médicaments brevetés actuellement déclarés au CEPMB était de 9,0 %.

En 1995 : 10,8 %, 6,8 %;

1996 : 12,8 %, 8,1 %;

1997 : 22,6 %, 11,4 %;

1998 : 18,9 %, 15,7 %;

1999 : 27,0 %, 20,0 %;

2000 : 16,7 %, 20,4 %;

2001 : 18,9 %, 19,7 %;

2002 : 17,5 %, 19,9 %;

2003 : 9,0 %, 15,8 %;

2004 : 7,8 %, 13,6 %;

2005 : 4,2 %, 9,4 %;

2006 : 7,4 %, 7,1 %;

En 2007, le taux de variation des ventes de médicaments actuellement déclarés au CEPMB était de 3,2 %, le taux de croissance annuel composé sur cinq ans des ventes de médicaments actuellement déclarés au CEPMB était de 5,7 %, et le taux de variation des ventes de tous les médicaments déclarés au CEPMB était de 3,2 %.

2008 : 4,6 %, 4,7 %, 4,8 %;

2009 : 2,9 %, 4,5 %, 2,9 %;

2010 : -4,3 %, 1,5 %, -3,2 %;

En 2011, le taux de variation des ventes de médicaments actuellement déclarés au CEPMB était de 3,5 %, le taux de croissance annuel composé sur cinq ans des ventes de médicaments actuellement déclarés au CEPMB était de 1,6 %, le taux de variation des ventes de tous les médicaments déclarés au CEPMB était de 4,5 %, et le taux de croissance annuel composé sur cinq ans des ventes de tous les médicaments déclarés au CEPMB était de 2,4 %.

2012 : 0,1 %, 0,6 %, 0,1 %, 1,8 %;

2013 : 4,2 %, 0,8 %, 4,0 %, 1,6 %;

2014 : 3,1 %, 2,7 %, 4,6 %, 1,9 %;

2015 : 9,4 %, 4,0 %, 10,3 %, 4,6 %;

2016 : 3,3 %, 4,9 %, 4,5 %, 4,6 %;

2017 : 7,6 %, 5,8 %, 8,1 %, 6,3 %;

2018 : -0,6 %, 4,9 %, 6,5 %, 6,8 %.

Source de données CEPMB; Statistique Canada; OCDE

Description de la figure

Ce diagramme linéaire illustre les ventes de médicaments actuellement déclarés au CEPMB par habitant et sous forme de pourcentage du PIB de 1990 à 2018. En 1990, les ventes de médicaments actuellement déclarés au CEPMB par habitant étaient de 61,60 $ et, sous forme de pourcentage du PIB, de 0,25. En 1991 : 71,40 $, 0,29; 1992 : 77,70 $, 0,31; 1993 : 83,90 $, 0,32; 1994 : 82,80 $, 0,30; 1995 : 88,70 $, 0,31;

1996 : 101,40 $, 0,35; 1997 : 123,70 $, 0,41; 1998 : 142,0 $, 0,46; 1999 : 177,60 $, 0,54;

2000 : 205,90 $, 0,57; 2001 : 245,20 $, 0,67; 2002 : 284,30 $, 0,75; 2003 : 307,00 $, 0,78;

2004 : 329,20 $, 0,79; 2005 : 338,50 $, 0,77; 2006 : 360,00 $, 0,78; 2007 : 368,90 $, 0,77;

2008 : 379,50 $, 0,76; 2009 : 386,90 $, 0,83; 2010 : 364,70 $, 0,75; 2011 : 376,10 $, 0,73;

2012 : 371,80 $, 0,71; 2013 : 381,80 $, 0,71; 2014 : 388,70 $, 0,70; 2015 : 421,80 $, 0,76;

2016 : 430,94 $, 0,77; 2017 : 454,09 $, 0,78; 2018 : 446,30 $, 0,75.

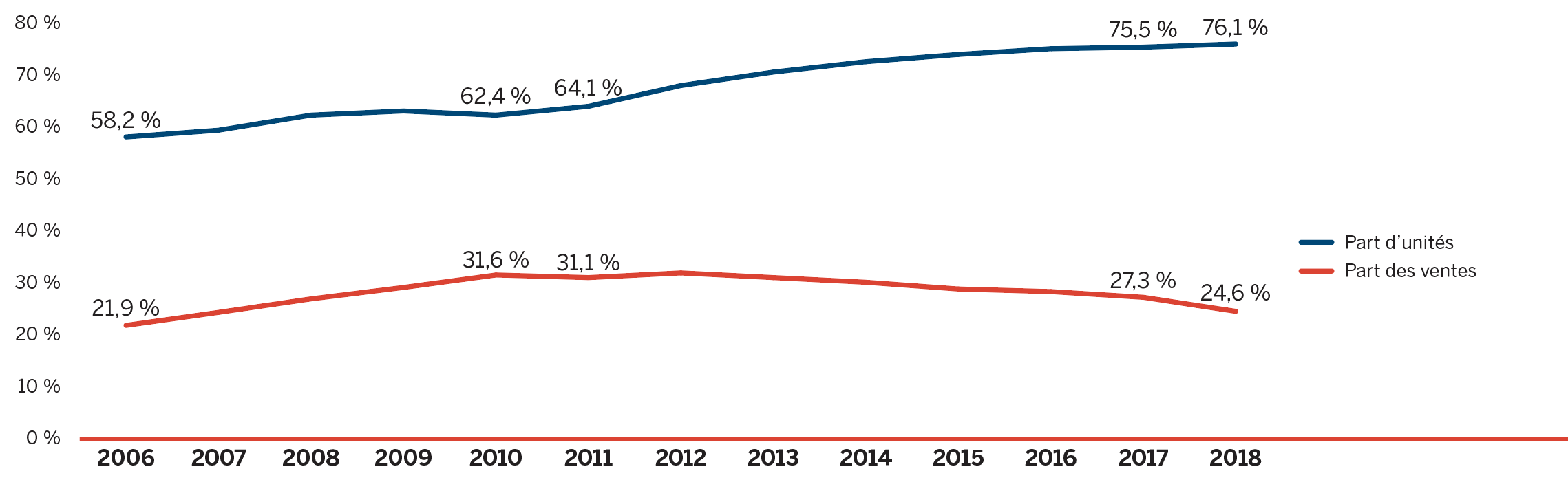

Aperçu : tendances relatives aux ventes de médicaments génériques

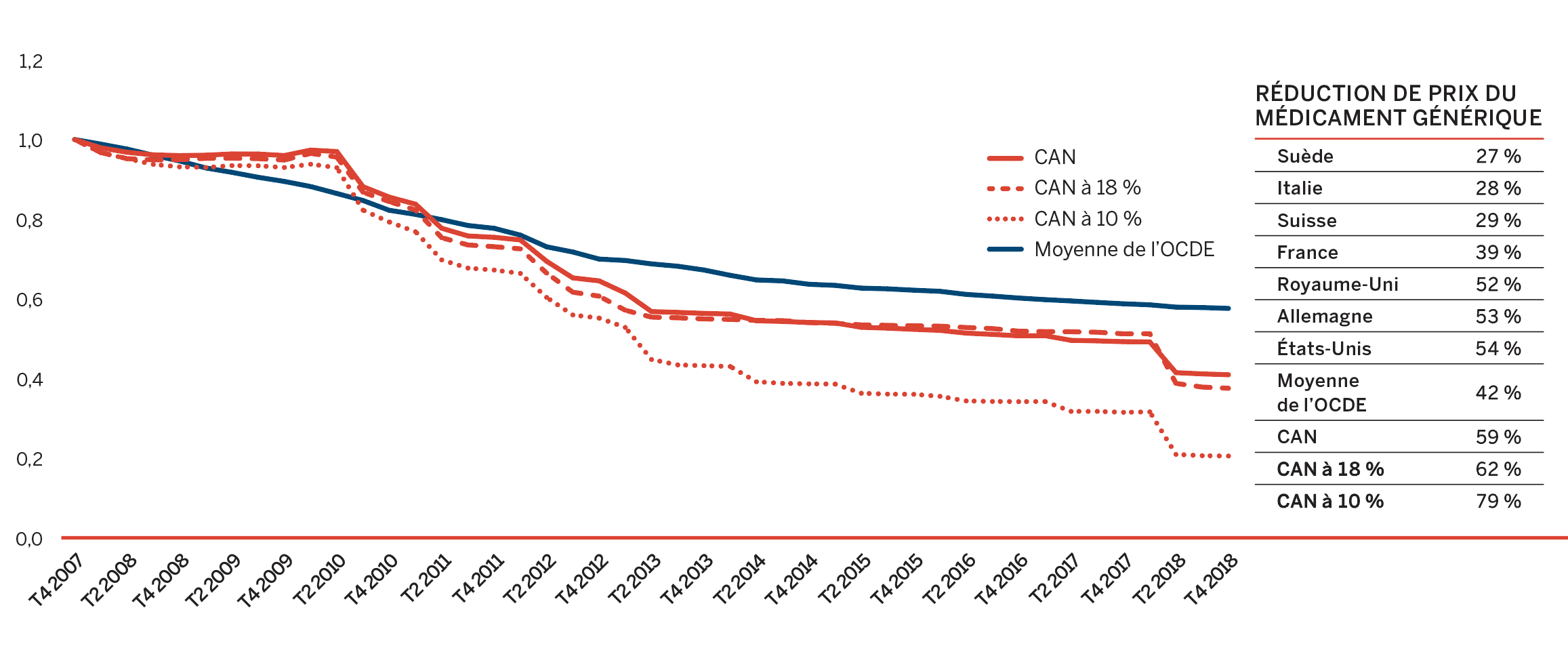

Bien que les ventes de médicaments brevetés aient connu un léger recul de 0,6 % en 2018, les ventes de médicaments génériques ont diminué de façon beaucoup plus importante, soit de 7 %. Les ventes de médicaments génériques ont connu des taux de variation faibles ou négatifs depuis 2010, en grande partie attribuable à la mise en place de politiques relatives à l’établissement des prix par les gouvernements provinciaux et par l’intermédiaire de l’Alliance pancanadienne pharmaceutique (APP).

En 2018, la conclusion d’une entente conjointe d’une durée de cinq ans entre l’APP et l’Association canadienne du médicament générique (ACMG) a permis de réduire les prix de 67 médicaments génériques à 10 % ou à 18 % du prix de référence du médicament de marque, ce qui a ramené les dépenses à peu près à leur niveau de 2010, malgré la hausse continue de l’utilisation des médicaments génériques.

Remarque : Les résultats témoignent des ventes de médicaments sur ordonnance sur le marché de détail national selon les prix départ-usine des fabricants.

Source de données : Base de données MIDAS®, IQVIA (tous droits réservés)

[Rapport du SNIUMP : Génériques360, 2018]

Description de la figure

Ce diagramme linéaire montre la part des produits génériques sur le marché de détail des produits pharmaceutiques au Canada, de 2006 à 2018, en fonction des dépenses (ventes) et du nombre d’unités vendues.

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Part des unités |

58,2 % | 59,5 % | 62,4 % | 63,2 % | 62,4 % | 64,1 % | 68,1 % | 70,7 % | 72,7 % | 74,1 % | 75,2 % | 75,5 % | 76,1 % |

| Part des ventes | 21,9 % | 24,4 % | 27,0 % | 29,2 % | 31,6 % | 31,1 % | 32,0 % | 31,1 % | 30,2 % | 28,9 % | 28,4 % | 27.3% | 24.6% |

Facteurs influant sur la croissance des recettes tirées des ventes

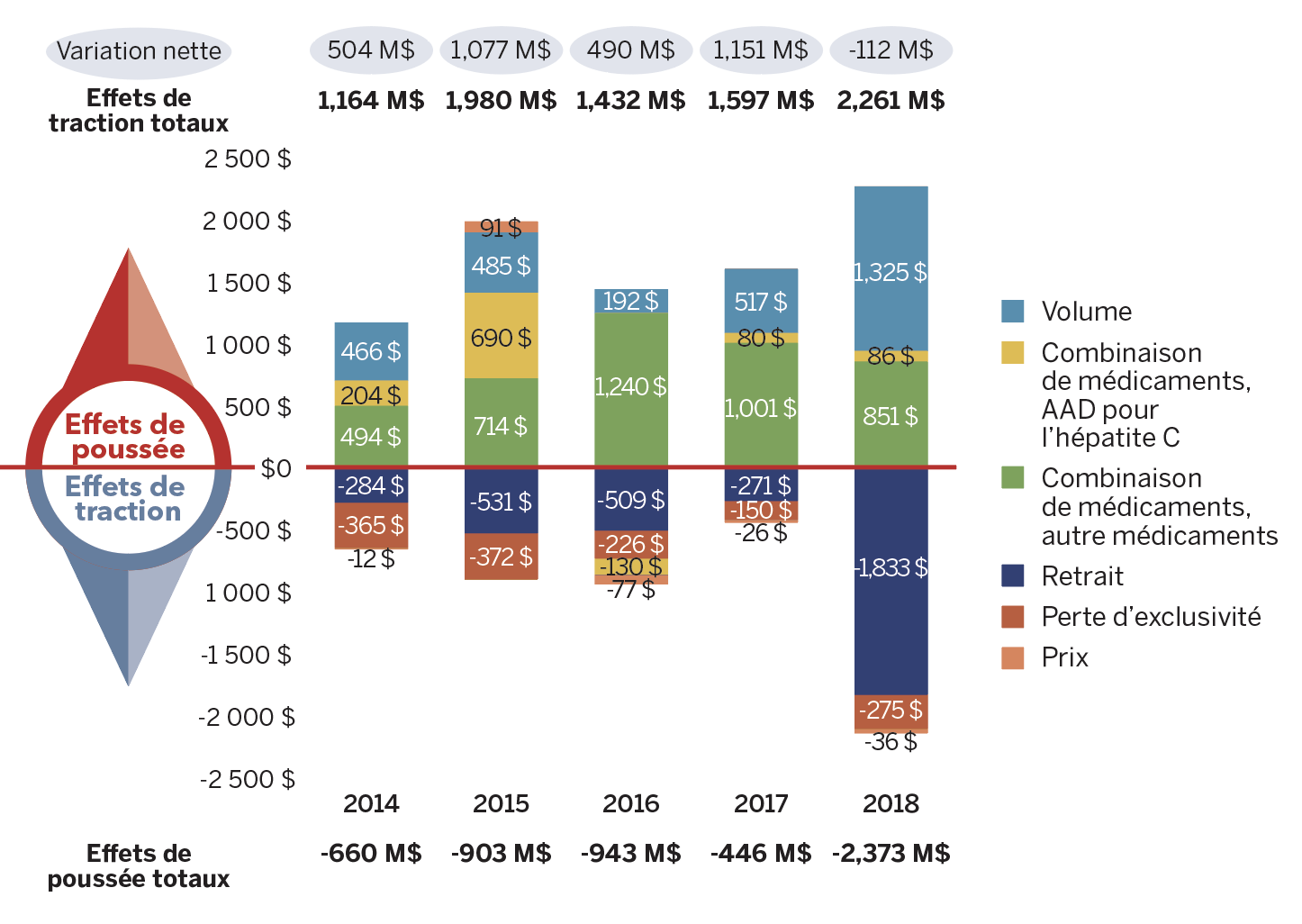

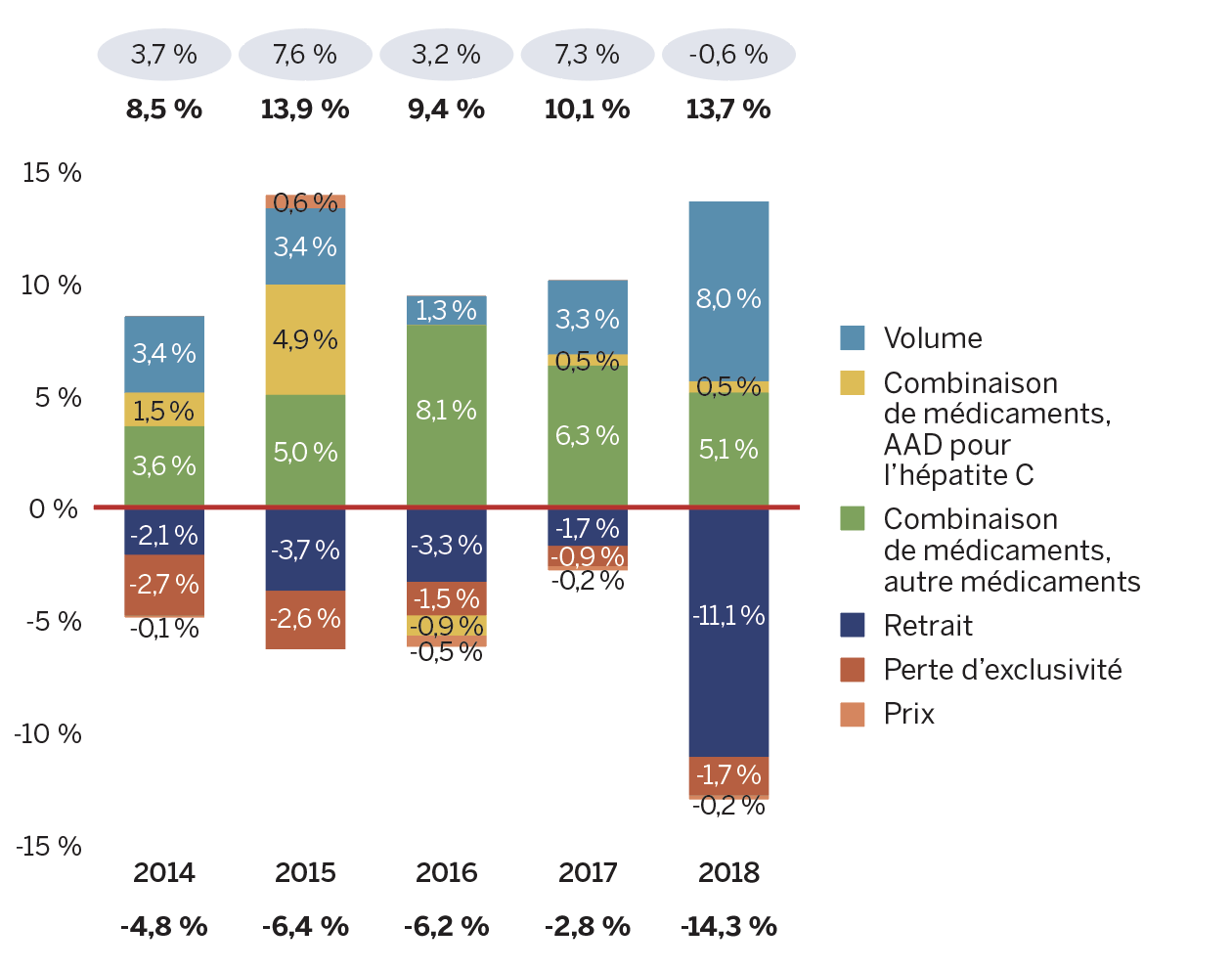

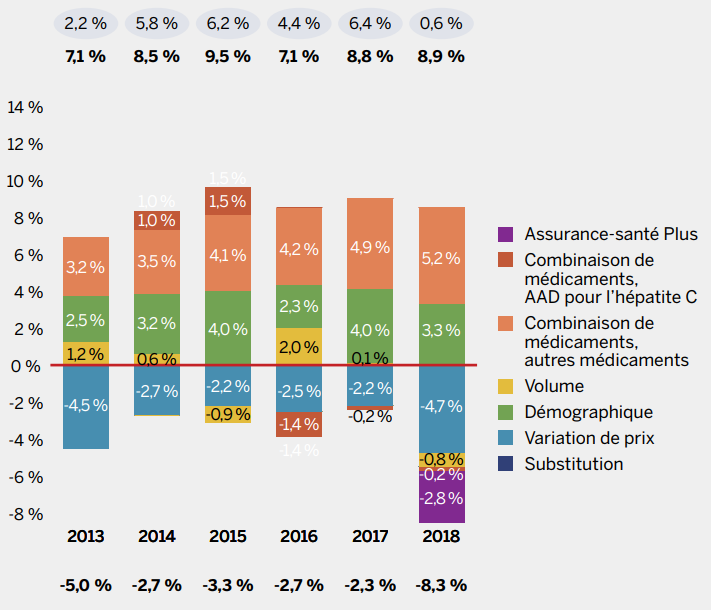

L’évolution de plusieurs facteurs clés influe sur la croissance des recettes tirées des ventes de médicaments brevetés.

- Effet de volume : Variations de la quantité de médicaments brevetés vendus. Cet effet porte sur les médicaments établis qui étaient offerts sur le marché pendant toute la période. Les augmentations de la population, les variations de la répartition démographique (p. ex. des changements dans la répartition selon l’âge), les hausses de l’incidence de maladies, et les changements dans les habitudes de prescription sont parmi les facteurs qui peuvent contribuer à cet effet.

- Effet de la combinaison de médicaments : évolution de la quantité de médicaments brevetés moins coûteux et plus coûteux consommés. Cet effet s’applique à la fois aux nouveaux médicaments et à ceux qui étaient déjà sur le marché. L’adoption de nouveaux médicaments plus coûteux, le recours à de nouveaux médicaments pour traiter des conditions pour lesquelles il n’existait pas encore un traitement efficace, et les changements dans les habitudes de prescription des médecins sont parmi les facteurs qui peuvent contribuer à ce changement.

- Effet du retrait : médicaments précédemment brevetés pour lesquels des recettes tirées de ventes ne sont plus déclarées au CEPMB, ou qui ne sont plus vendus au Canada.

- Effet de la perte d’exclusivité : médicaments ayant perdu l’exclusivité du marché et qui sont ouverts à un certain degré de concurrence générique, mais qui demeurent brevetés.

- Effet de prix : changements de prix de médicaments brevetés actuels. Cet effet s’applique autant aux hausses qu’aux baisses de prix des médicaments brevetés au cours de la période examinée.

Certains facteurs, comme l’effet de combinaison de médicaments, exercent généralement une pression à la hausse sur les ventes, tandis que d’autres, comme l’effet de perte d’exclusivité, peuvent avoir l’effet opposé. Le résultat net de tous les effets combinés correspond à la variation annuelle des ventes.

À l’occasion, l’arrivée d’un nouveau médicament à grand succès commercial influe considérablement sur les ventes et est surveillée en tant qu’effet distinct. Par exemple, l’arrivée des médicaments antiviraux à action directe (AAD) pour le traitement de l’hépatite C a eu un effet notable sur les ventes de médicaments brevetés au cours des dernières années. C’est en 2015 que cela a eu l’effet le plus important, alors que ces médicaments ont fait augmenter le total des ventes de près de 5 %. Bien que leur contribution à la croissance des ventes ait été modeste en 2018, ces médicaments pourraient continuer à avoir une incidence au cours des prochaines années, avec l’arrivée sur le marché de nouveaux AAD et dans la foulée de l’augmentation de la protection offerte par les assureurs.

La figure 5 examine les principaux facteurs responsables de la croissance annuelle des ventes de médicaments brevetésNote de bas de page 7 entre 2014 et 2018 (a) en valeur absolue en dollars, et (b) exprimées en proportion de la variation annuelle globale des ventes.

Les variations de prix des médicaments brevetés ont joué un rôle très mineur dans la croissance des ventes de médicaments brevetés au cours des cinq dernières années, ce qui donne à penser qu’en moyenne les prix des médicaments brevetés actuels sont plutôt stables. Cependant, cela ne tient pas compte des hausses globales des coûts de traitement attribuables à l’arrivée sur le marché de nouveaux médicaments brevetés plus coûteux (représenté par l’effet de combinaison de médicaments).