Pressions à l’origine de l’augmentation des coûts des régimes privés d’assurance-médicaments au Canada avant et après la pandémie de COVID-19 : 2018-2023

Présentation à la conférence ISPOR 2025, du 13 au 16 mai 2025, à la conférence de l’ACRSPS, du 26 au 29 mai 2025 et à la 29e conférence annuelle de l’ACPT, les 22 et 23 septembre 2025

Yvonne Zhang

Objectif

Les régimes privés d’assurance-médicaments jouent un rôle important dans le système de soins de santé canadien, et les coûts constituent une préoccupation majeure pour les promoteurs de régimes. La présente étude permet d’examiner les principales pressions exercées sur les coûts, distinguant les effets à court et à long terme et mettant en évidence les répercussions de la pandémie de COVID-19.

Approche

L’étude est axée sur les données de 2023, avec un regard rétrospectif sur les tendances depuis 2018. Elle met en évidence les répercussions de la pandémie sur les dépenses des régimes privés d’assurance-médicaments. Une analyse du modèle des facteurs de coût de LaspeyresNote de bas de page 1 isole les facteurs clés qui contribuent à la croissance des dépenses en médicaments (voir Définitions).

Données

La principale source de données du présent rapport est la Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC, qui fournit des données sur les demandes de remboursement des régimes privés d’assurance-médicaments à paiement direct dans toutes les provinces canadiennes. Le taux de saisie allait de 79,9 % à 85,7 % du marché des régimes privés de paiement direct, variant en fonction de l’année.

Définitions

Effet « démographie » : Évolution de la population bénéficiaire.

Effet « volume » : Changements dans la quantité de médicaments utilisés (p. ex. : nombre et taille des demandes de remboursement).

Effet « combinaison de médicaments » : Passage d’un médicament moins cher à un médicament plus cher

Effet « prix » : Variation des prix des médicaments.

Effet « substitution » : Passage des médicaments de marque aux médicaments génériques ou biosimilaires.

Résultats

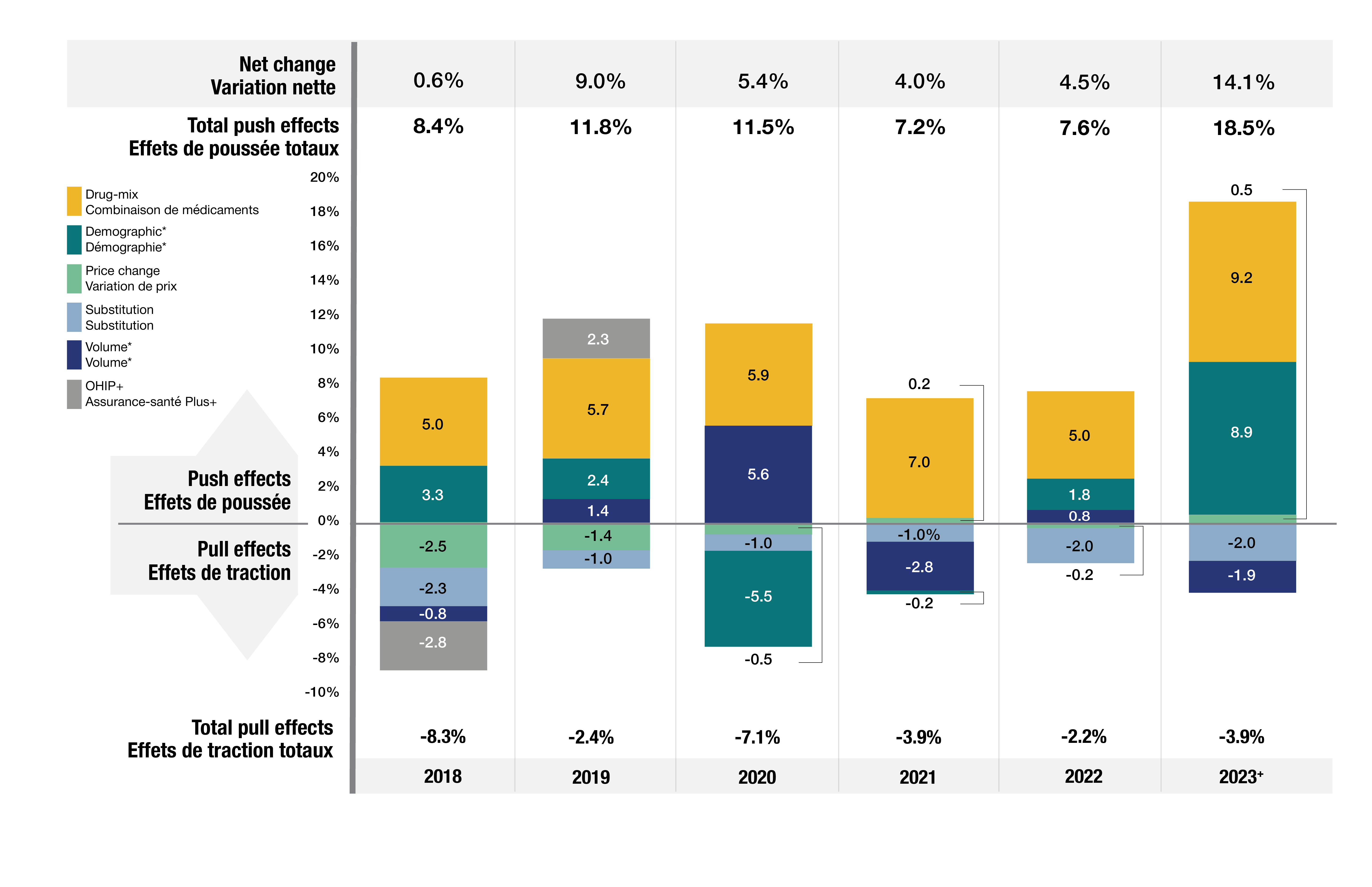

1. Inducteurs de coûts des médicaments

Les coûts des médicaments ont bondi de 14,1 % en 2023 dans les régimes privés, après des augmentations annuelles plus lentes (de 4 à 5 %) pendant la pandémie.

- Le principal facteur est l’utilisation accrue de médicaments onéreux (l’effet « combinaison de médicaments »), avec une moyenne de 6,3 % sur les six années allant de 2018 à 2023, dont un sommet de 9,2 % en 2023 (Figure 1).

- Les mesures visant à atténuer les coûts, y compris les substitutions par un médicament générique ou un produit biosimilaire et les réductions de prix, ont permis de réduire les coûts de 1 % à 4 % par année. En 2023, l’effet « substitution » a pris de l’ampleur, entraînant une baisse des coûts (-2,0 %), tandis que l’effet « variation de prix » a eu une incidence minime (0,5 %).

- L’incidence démographique et les changements connexes dans les demandes de remboursement ont fluctué entre -3 % et 7 %. En 2023, un rebond important du nombre de demandeurs a entraîné un effet de poussée démographique de 8,9 %, tandis qu’une croissance plus lente de l’utilisation de médicaments par demandeur a entraîné un effet de traction à la baisse de -1,9 %.

Figure 1. Inducteurs de coûts de médicaments, régimes privés d’assurance-médicaments, de 2018 à 2023

Figure - version texte

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023† | |

|---|---|---|---|---|---|---|

Combinaison de médicaments |

5,0 % |

5,7 % |

5,9 % |

7,0 % |

5,0 % |

9,2 % |

Démographie* |

3,3 % |

2,4 % |

-5,5 % |

-0,2 % |

1,8 % |

8,9 % |

Variation de prix |

-2,5 % |

-1,4 % |

-0,5 % |

0,2 %

|

-0,2 %

|

0,5 %

|

Substitution |

-2,3 % |

-1,0 % |

-1,0 % |

-1,0 % |

-2,0 % |

-2,0 % |

Volume* |

-0,8 % |

1,4 % |

5,6 % |

-2,8 % |

0,8 % |

-1,9 % |

Assurance-santé Plus |

-2,8 % |

2,3 % |

- |

- |

- |

- |

| Effets de poussée totaux | 8,4 % | 11,8 % | 11,5 % | 7,2 % | 7,6 % | 18,5 % |

| Effets de traction totaux | -8,3 % | -2,4 % | -7,1 % | -3,9 % | -2,2 % | -3,9 % |

| Variation nette | 0,6 % | 9,0 % | 5,4 % | 4,0 % | 4,5 % | 14,1 % |

Remarque : Lorsque plusieurs facteurs évoluent simultanément, cela crée un effet résiduel ou croisé, qui n’est pas déclaré séparément dans cette analyse, mais qui est comptabilisé dans la variation nette.

* Une discontinuité partielle temporaire dans les données présentées en 2021 et 2022 par le fournisseur de données sur les régimes privés d’assurance-médicaments a influé sur les résultats associés aux effets de démographie et de volume.

† L’effet de démographie de 2023 est fondé sur les données projetées des demandeurs.

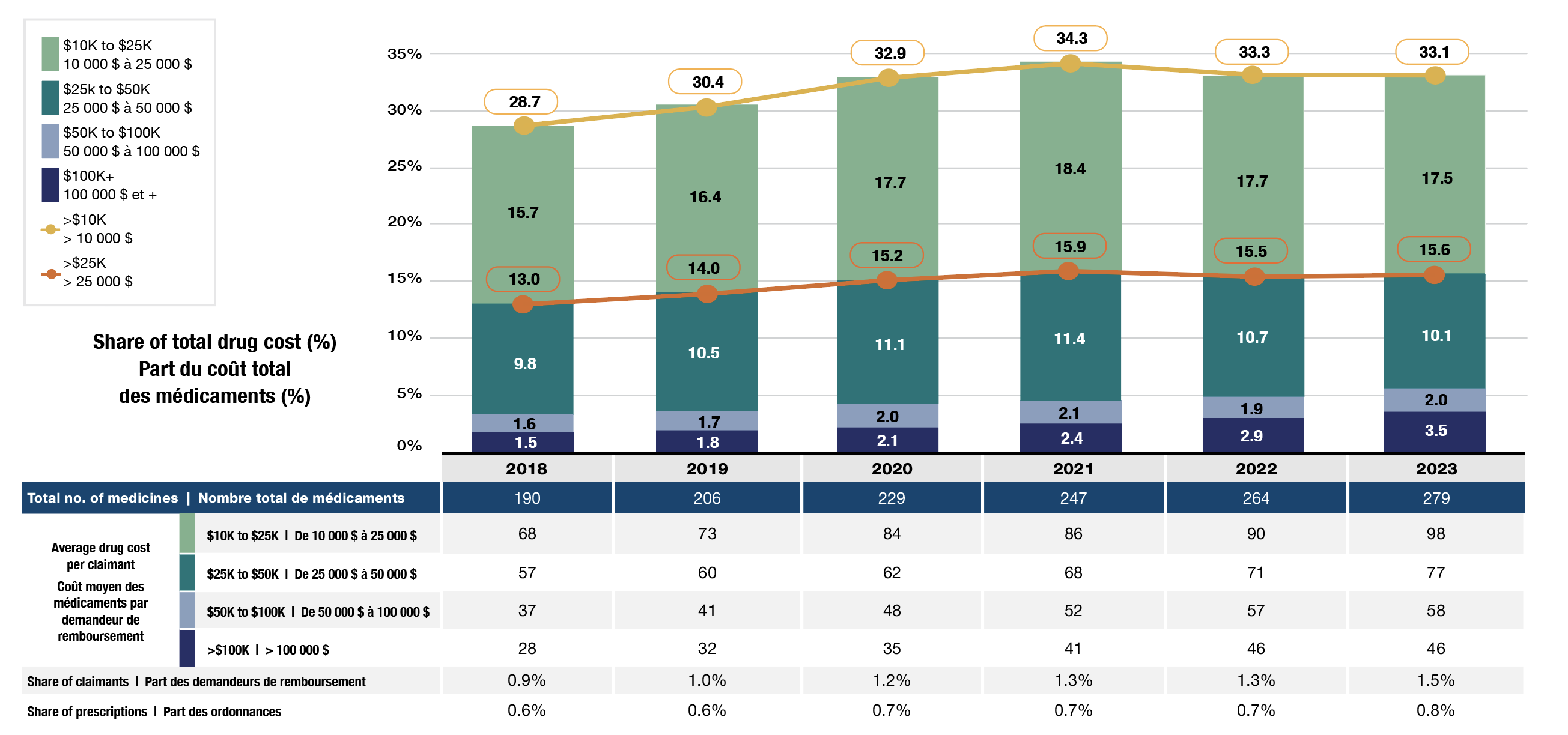

2. Effet « combinaison de médicaments »

L’utilisation accrue de médicaments onéreux a été le principal facteur de croissance des coûts des médicaments, entraînant une augmentation constante des coûts de 5 % à 9 % annuellement.

- Entre 2018 et 2023, le nombre de médicaments ayant coûté plus de 10 000 $ par patient annuellement a augmenté de 190 à 279. Le nombre de médicaments coûtant plus de 25 000 $ par année a bondi, passant de 122 à 181 (Figure 2).

- En 2023, les médicaments coûtant plus de 10 000 $ et 25 000 $ par an représentaient respectivement 1/3 et 1/6 des coûts de médicaments totaux. Ces médicaments onéreux n’ont été utilisés que par 1,5 % et 0,4 % des demandeurs, respectivement.

- L’augmentation la plus marquée entre 2018 et 2023 était la bande des médicaments aux prix les plus élevés (> 100 000 $). Leur nombre est passé de 28 à 46, et leur part dans les coûts totaux des médicaments a plus que doublé, passant de 1,5 % à 3,5 %.

Figure 2. Tendances relatives au nombre et au coût des médicaments à prix élevés, régimes privés d’assurance-médicaments, de 2018 à 2023

Figure - version texte

| Part des coûts des médicaments onéreux selon la catégorie de coût | 100 000 $ et plus | De 50 000 $ à 100 000 $ | De 25 000 $ à 50 000 $ | De 10 000 $ à 25 000 $ | 25 000 $ et plus | 10 000 $ et plus |

|---|---|---|---|---|---|---|

2018 |

1,5 % |

1,6 % |

9,8 % |

15,7 % |

13,0 % |

28,7 % |

2019 |

1,8 % |

1,7 % |

10,5 % |

16,4 % |

14,0 % |

30,4 % |

2020 |

2,1 % |

2,0 % |

11,1 % |

17,7 % |

15,2 % |

32,9 % |

2021 |

2,4 % |

2,1 % |

11,4 % |

18,4 % |

15,9 % |

34,3 % |

2022 |

2,9 % |

1,9 % |

10,7 % |

17,7 % |

15,5 % |

33,3 % |

2023 |

3,5 % |

2,0 % |

10,1 % |

17,5 % |

15,6 % |

33,1 % |

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

|---|---|---|---|---|---|---|---|

Nombre total de médicaments |

190 |

206 |

229 |

247 |

264 |

279 |

|

Coût moyen des médicaments par demandeur de remboursement |

De 10 000 $ à 25 000 $ |

68 |

73 |

84 |

86 |

90 |

98 |

De 25 000 $ à 50 000 $ |

57 |

60 |

62 |

68 |

71 |

77 |

|

De 50 000 $ à 100 000 $ |

37 |

41 |

48 |

52 |

57 |

58 |

|

100 000 $ et plus |

28 |

32 |

35 |

41 |

46 |

46 |

|

Part des demandeurs de remboursement |

0,90 % |

1,00 % |

1,20 % |

1,30 % |

1,30 % |

1,50 % |

|

Part des ordonnances |

0,60 % |

0,60 % |

0,70 % |

0,70 % |

0,70 % |

0,80 % |

|

3. Effets « prix » et « substitution »

Les mesures d’atténuation des coûts, comme des substitutions par des médicaments génériques et biosimilaires et des réductions de prix, ont entraîné des effets à la baisse allant de -1 % à -4 %.

- Le passage de médicaments de marque à des médicaments génériques ou biosimilaires a réduit les coûts de -2,0 %, tandis que la variation des prix a apporté une contribution minime (0,5 %) (Figure 1).

- Les biosimilaires ont permis de réaliser près de 1/3 des économies résultant de la substitution en 2023 (0,6 % de 2,0 %).

- En 2023, les régimes privés d’assurance-médicaments couvraient 14 médicaments biologiques ayant des biosimilaires offerts. La part des coûts des biosimilaires dans ce groupe est passée à 35 % (Figure 3).

- Avec l’augmentation de l’adoption des biosimilaires, on peut prévoir des économies plus importantes dans les années à venir.

Figure 3. Part du coût des médicaments biologiques avec biosimilaires disponibles*, régimes privés d’assurance-médicaments, de 2018 à 2023

Figure - version texte

Médicaments biologiques : adalimumab, bévacizumab, énoxaparine, étanercept, filgrastim, infliximab, insuline asparte, insuline glargine, insuline lispro, pegfilgrastim, ranibizumab, rituximab, tériparatide, trastuzumab.

| Part du coût des médicaments par année | Médicaments biologiques d’origine | Biosimilaires |

|---|---|---|

2018 |

97 % |

3 % |

2019 |

94 % |

6 % |

2020 |

92 % |

8 % |

2021 |

90 % |

10 % |

2022 |

76 % |

24 % |

2023 |

65 % |

35 % |

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

Part des coûts totaux des médicaments |

13,5 % |

13,4 % |

13,3 % |

12,9 % |

11,1 % |

9,7 % |

Nombre de médicaments biologiques avec biosimilaires disponibles |

4 |

6 |

11 |

13 |

13 |

14 |

*Comprend le même ensemble de 14 produits biologiques pour lesquels au moins un biosimilaire était offert dans les régimes privés d’assurance-médicaments en 2023. Les biosimilaires peuvent avoir été introduits à différents moments de la période étudiée.

4. Effet « démographie » et « volume »

L’incidence démographique et les changements connexes dans les demandes de remboursement ont fluctué entre -3 % et 9 %.

- Un rebond important du nombre de demandeurs après la pandémie a entraîné un effet de poussée démographique de 8,9 % en 2023, tandis qu’une croissance plus lente de l’utilisation de médicaments par demandeur a entraîné un effet de traction à la baisse de -1,9 % (Figure 1).

- De 2018 à 2023, le coût annuel moyen des médicaments par demandeur a augmenté dans tous les groupes démographiques (Figure 4).

- En 2023, les demandeurs de remboursement en âge de travailler (de 25 à 64 ans) représentaient 66 % de la population inscrite à un régime privé, mais étaient associés à 77 % des coûts des médicaments, ce qui reflète une hausse du coût annuel de traitement par demandeur.

- Les hommes engendraient toujours des coûts de traitement supérieurs à ceux des femmes du même groupe d’âge, mais les femmes ont fait plus de demandes de remboursement. Ce fait peut être attribué en partie aux demandes de remboursement de contraceptifs oraux.

- Au fil du temps, la part des demandeurs âgés de 65 ans et plus a légèrement augmenté, ce qui indique une évolution progressive vers une composition démographique vieillissante.

Figure 4. Coût annuel moyen des médicaments par demandeur de remboursement et sa part démographique correspondante, régimes privés d’assurance-médicaments, de 2018 à 2023

Figure - version texte

| Coût annuel moyen des médicaments par demandeur de remboursement | Femmes de moins de 25 ans | Femmes entre 25 et 64 ans | Femmes de plus de 65 ans | Hommes de moins de 25 ans | Hommes entre 25 et 64 ans | Hommes de plus de 65 ans |

|---|---|---|---|---|---|---|

2018 |

275 $ |

709 $ |

596 $ |

323 $ |

769 $ |

688 $ |

2019 |

286 $ |

736 $ |

627 $ |

336 $ |

799 $ |

733 $ |

2020 |

350 $ |

820 $ |

643 $ |

420 $ |

905 $ |

750 $ |

2021 |

381 $ |

846 $ |

691 $ |

462 $ |

932 $ |

824 $ |

2022 |

364 $ |

884 $ |

712 $ |

422 $ |

949 $ |

845 $ |

2023 |

391 $ |

945 $ |

740 $ |

452 $ |

974 $ |

858 $ |

| Part démographique des demandeurs de remboursement | Femmes de moins de 25 ans | Femmes entre 25 et 64 ans | Femmes de plus de 65 ans | Hommes de moins de 25 ans | Hommes entre 25 et 64 ans | Hommes de plus de 65 ans |

|---|---|---|---|---|---|---|

2018 |

11,2 % |

39,4 % |

4,7 % |

9,1 % |

30,8 % |

4,7 % |

2019 |

13,1 % |

37,6 % |

4,5 % |

10,7 % |

29,5 % |

4,6 % |

2020 |

12,3 % |

38,3 % |

5,0 % |

9,8 % |

29,6 % |

5,1 % |

2021 |

11,4 % |

38,6 % |

5,6 % |

9,2 % |

29,4 % |

5,7 % |

2022 |

12,3 % |

37,2 % |

5,7 % |

10,5 % |

28,7 % |

5,7 % |

2023 |

11,8 % |

37,0 % |

6,1 % |

10,2 % |

28,8 % |

6,2 % |

Limites

Les coûts déclarés des médicaments comprennent les marges bénéficiaires associées et ne reflètent pas les remises, les rabais sur les prix ou les ententes confidentielles.

Avis de non‑responsabilité

Bien que ces informations soient en partie fondées sur des données sous licence d’IQVIAMC, les déclarations, les résultats, les conclusions, les points de vue et les opinions présentés dans le présent rapport sont exclusivement ceux du CEPMB.