Les médicaments oncologiques au Canada : Tendances et comparaisons internationales, 2010-2019

Octobre 2020

ISBN 978-0-660-36163-5

No de catalogue : H82-51/2020F-PDF

Table des matières

Remerciements

Cette analyse a été préparée par le Conseil d’examen du prix des médicaments brevetés (CEPMB) dans le cadre du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP) et a été réalisée à la demande et en consultation avec les membres du Comité consultatif du SNIUMP.

Nous remercions Brian O’Shea et Caroline Peterson, membres du personnel du CEPMB, d’avoir dirigé ce projet d’analyse, ainsi que Tanya Potashnik et Jeffrey Menzies pour leur supervision dans le développement de l’analyse.

Le CEPMB tient également à remercier Nevzeta Bosnic, Jun Yu, et Sarah Parker pour leur contribution.

Avis de non-responsabilité

Le SNIUMP est une initiative de recherche indépendante des activités réglementaires du Conseil du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne représentent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent pas d’information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d’un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier que le médicament fait l’objet d’une demande de brevet en vertu des articles 80, 81 ou 82 de la Loi sur les brevets ou que son prix est ou n’est pas excessif au sens de l’article 85 de la Loi sur les brevets.

Bien que ces renseignements soient fondés en partie sur les données tirées de la base de données du SNIUMP de l’Institut canadien d’information sur la santé (ICIS) et, sous licence, sur la base de données MIDASMD et la base de données payer insights d’IQVIA, ainsi que sur la base de données des régimes privés d’assurance-médicaments, les déclarations, les constatations, les conclusions, les points de vue et les opinions exprimés dans le présent rapport sont exclusivement ceux du CEPMB et ne sont pas attribuables à l’ICIS ou à IQVIA.

Renseignements connexes

Conseil d’examen du prix des médicaments brevetés

Centre Standard Life

C.P. L40

333, avenue Laurier Ouest, bureau 1400

Ottawa (Ontario) K1P 1C1

Téléphone : 1-877-861-2350

ATS : 613-288-9654

Courriel : PMPRB.Information-Renseignements.CEPMB@pmprb-cepmb.gc.ca

Introduction

Les médicaments oncologiques constituent un facteur de plus en plus important des ventes de produits pharmaceutiques canadiens. Au cours de la dernière décennie, cet important segment a doublé sa part de marché, représentant aujourd’hui un chiffre d’affaires national de 3,9 milliards de dollars.

Le cancer est une cause majeure de décès dans le monde, responsable d’un décès sur six dans le monde et de près d’un décès sur trois au CanadaNote de bas de page 1,Note de bas de page 2. Rien qu’en 2020, on estime que le Canada comptera 225 800 nouveaux cas de cancer et 83 300 décès dus au cancerNote de bas de page 2. Avec une population vieillissante qui devrait faire augmenter la demande en traitements contre le cancer, et un solide portefeuille de médicaments oncologiques en cours de mise au point, ce marché à croissance rapide devrait continuer à jouer un rôle important pour les patients, les prescripteurs et les payeurs canadiens dans les années à venir.

Cette analyse donne un aperçu du marché canadien des médicaments oncologiques délivrés sur ordonnance de 2010 à 2019. Le graphique est divisé en trois sections : la première explore la dynamique du marché international des médicaments oncologiques; la deuxième examine de plus près les ventes de médicaments oncologiques, la distribution sur le marché et les coûts de traitement au Canada; et la troisième examine ces tendances dans le contexte des régimes d’assurance-médicaments privés du Canada.

Résumé des constatations

- Les ventes de médicaments oncologiques au Canada ont presque triplé au cours de la dernière décennie, passant de 1,4 milliard de dollars en 2010 à 3,9 milliards de dollars en 2019, ce qui place le Canada au quatrième rang des pays membres du CEPMB11 en termes de croissance du marché des produits oncologiques.

- Les ventes de médicaments oncologiques par habitant au Canada sont demeurées inférieures à celles de la plupart des pays de comparaison en 2019, bien qu’une récente augmentation des dépenses ait réduit l’écart entre le Canada et les autres pays.

- Depuis 2010, la part des médicaments oncologiques par rapport à l’ensemble du marché canadien a plus que doublé, passant de 7,1 % à 14,6 %. Malgré cette augmentation rapide, la part des médicaments oncologiques dans les ventes de produits pharmaceutiques au Canada reste la plus faible parmi les pays membres du CEPMB11.

- Les tendances récentes montrent une plus grande harmonisation internationale des prix des médicaments oncologiques. Bien que les prix globaux des produits oncologiques au Canada continuent de se situer au-dessus de la médiane du CEPMB11, les niveaux de prix dans les pays de comparaison se sont rapprochés ces dernières années.

- Au cours de la dernière décennie, le marché canadien des médicaments oncologiques a considérablement évolué vers des médicaments plus coûteux. Les médicaments dont le coût de traitement est supérieur à 7 500 $ pour 28 jours représentent désormais plus de la moitié de toutes les ventes de produits oncologiques au Canada, soit une forte augmentation par rapport à 2010 (16 %).

- Le marché canadien des médicaments oncologiques est largement dominé par les nouveaux médicaments. Les médicaments introduits après 2010 ont représenté 58 % des ventes en oncologie en 2019, contre 24 % des ventes hors oncologie.

- La disponibilité au Canada des nouveaux médicaments oncologiques les plus vendus est comparable à celle dans les pays de comparaison. Le Canada correspond à la médiane des pays du CEPMB11 pour ce qui est de la part des nouveaux médicaments vendus en 2019 et de leur part respective des ventes totales de nouveaux médicaments au sein de l’OCDE.

- Les médicaments oncologiques coûteux représentent une part croissante du coût des médicaments dans les régimes privés d’assurance-médicaments au Canada. Les parts varient considérablement d’un pays à l’autre, probablement en raison des différences de couverture publique des traitements oraux, qui représentent aujourd’hui la moitié de toutes les ventes de produits oncologiques au Canada.

Méthodes

Pour les besoins de cette étude, les médicaments oncologiques ont été sélectionnés sur la base du Système de classification anatomique, thérapeutique, chimique (ATC) de l’Organisation mondiale de la Santé (OMS), ainsi que sur des renseignements provenant de l’Examen pancanadien des médicaments oncologiques (EPMO) et d’Action Cancer Ontario. Les médicaments pour les soins de soutien ont été exclus de l’analyse.

Les coûts de traitement déclarés sont basés sur un cycle de traitement de 28 jours et proviennent des monographies de produits et des rapports de l’EPMO.

Les nouveaux médicaments ont été choisis pour l’analyse en fonction de leur année de première vente enregistrée, telle que rapportée dans la base de données MIDASMD d’IQVIA.

Les marchés internationaux examinés comprennent les pays de l’OCDE, en particulier l’Australie, la Belgique, la France, l’Allemagne, l’Italie, le Japon, la Norvège, l’Espagne, la Suède et le Royaume‑Uni, qui, avec les Pays-Bas, constitueront les pays de comparaison du CEPMB11. Les Pays-Bas ont été exclus de l’analyse en raison d’incohérences dans les données disponibles. La Suisse et les États-Unis sont également présentés à titre de comparaison.

Les analyses internationales sont présentées en dollars canadiens, convertis en fonction des taux de change annuels de la Banque du Canada.

Les rapports de prix entre les pays étrangers et le Canada sont calculés pour les médicaments oncologiques vendus dans d’autres pays ayant la même catégorie du Système de classification anatomique, thérapeutique et chimique, le même ingrédient médicinal, la même forme posologique et le même dosage qu’au Canada. Les ratios sont pondérés en fonction de la répartition des ventes au Canada.

On prévoyait des ventes de médicaments oncologiques canadiens pour lesquels il n’y avait pas de données de la base MIDAS.

Sources de données et limites

Sources de données

Les résultats relatifs aux marchés nationaux canadiens du commerce de détail et des hôpitaux, ainsi que les comparaisons internationales, sont basés sur les données saisies dans la base de données MIDASMD d’IQVIA (tous droits réservés).

La base de données des régimes privés d’assurance-médicaments à paiement direct de l’IQVIA a été utilisée dans les analyses du marché des régimes privés d’assurance-médicaments.

Les données démographiques pour les calculs par habitant proviennent de la Banque mondiale.

Pour plus d’informations sur les sources de données utilisées, ainsi que sur le calcul des ratios des prix pratiqués dans les pays de comparaison par rapport aux prix pratiqués au Canada, voir la section Ressources de la page Études analytiques du SNIUMP du site Web du CEPMB.

Limites

Les prix et les ventes au Canada et à l’étranger qui figurent dans la base de données MIDASMD d’IQVIA sont les prix départ-usine estimés par les fabricants et ne tiennent pas compte des remises sur facture, des accords de gestion de lancement ou des programmes visant à favoriser l’accès des patients aux médicaments.

On ne dispose pas de données détaillées sur les dépenses en médicaments oncologiques des régimes publics d’assurance-médicaments. De nombreux médicaments oncologiques sont généralement remboursés par les programmes de médicaments spécialisés, qui ne sont pas systématiquement pris en compte dans les données saisies dans la base de données du SNIUMP.

Les résultats relatifs aux dépenses des régimes privés ne doivent pas être interprétés comme étant représentatifs de l’ensemble du marché privé.

1. Tendances du marché international

Cette section examine les tendances des dépenses en oncologie sur les marchés internationaux, notamment le CEPMB11, la Suisse, les États-Unis et l’OCDE au sens large, entre 2010 et 2019.

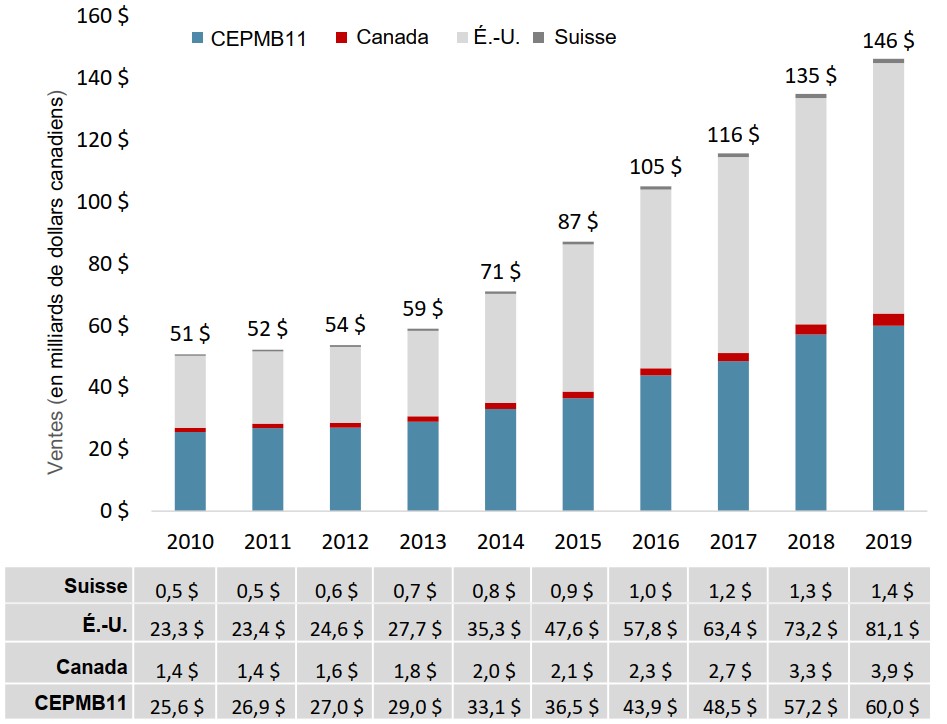

Les marchés internationaux des médicaments oncologiques ont connu une croissance rapide au cours de la dernière décennie

Les ventes totales de produits oncologiques au Canada et dans les pays membres du CEPMB11 ont plus que doublé de 2010 à 2019, passant de 27 milliards de dollars à 64 milliards de dollars. Les ventes aux États-Unis ont plus que triplé au cours de la même période.

Figure description

Un graphique à barres superposées donne les recettes annuelles des ventes de médicaments oncologiques de 2010 à 2019 pour les 11 pays de comparaison du Conseil d’examen du prix des médicaments brevetés (CEPMB), le Canada, les États-Unis et la Suisse. Les ventes sont exprimées en milliards de dollars.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

CEPMB11 |

25,6 $ |

26,9 $ |

27,0 $ |

29,0 $ |

33,1 $ |

36,5 $ |

43,9 $ |

48,5 $ |

57,2 $ |

60,0 $ |

Canada |

1,4 $ |

1,4 $ |

1,6 $ |

1,8 $ |

2,0 $ |

2,1 $ |

2,3 $ |

2,7 $ |

3,3 $ |

3,9 $ |

États-Unis |

23,3 $ |

23,4 $ |

24,6 $ |

27,7 $ |

35,3 $ |

47,6 $ |

57,8 $ |

63,4 $ |

73,2 $ |

81,1 $ |

Suisse |

0,5 $ |

0,5 $ |

0,6 $ |

0,7 $ |

0,8 $ |

0,9 $ |

1,0 $ |

1,2 $ |

1,3 $ |

1,4 $ |

Total |

51 $ |

52 $ |

54 $ |

59 $ |

71 $ |

87 $ |

105 $ |

116 $ |

135 $ |

146 $ |

Remarque : Les Pays-Bas ont été exclus de l’analyse en raison d’incohérences dans les données disponibles.

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019.

Tous droits réservés.

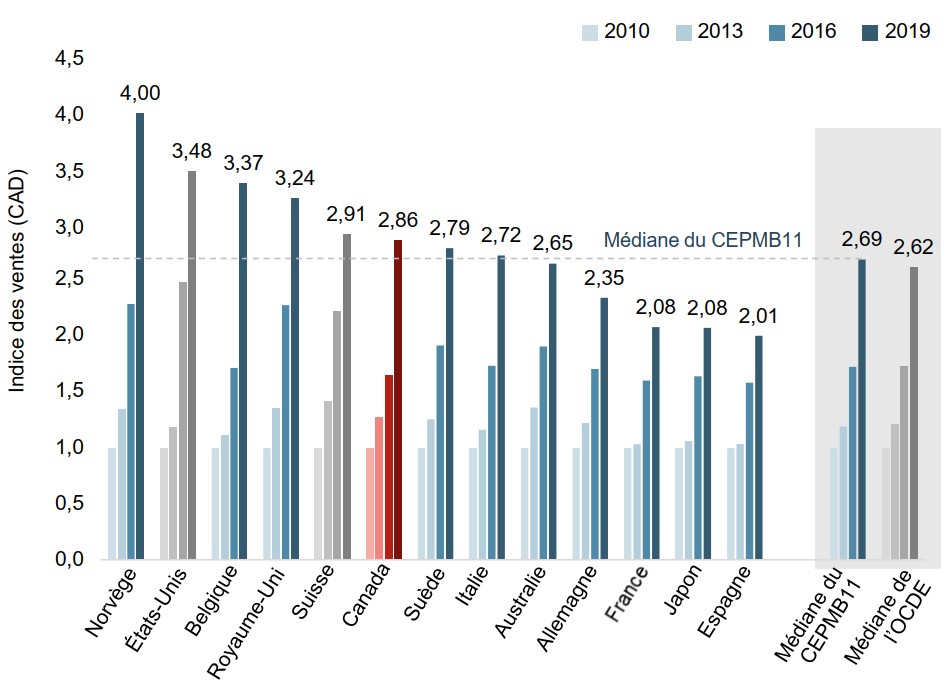

La croissance du marché canadien des médicaments oncologiques dépasse la médiane internationale

Le Canada s’est classé au quatrième rang du CEPMB11 pour la croissance du marché des médicaments oncologiques entre 2010 et 2019, derrière le Royaume-Uni, la Belgique et la Norvège.

En 2019, le Canada a connu la plus forte croissance de tous les pays de comparaison, y compris les États-Unis et la Suisse, avec une augmentation de 20 % des ventes par rapport à 2018.

Figure description

Un graphique à barres présente les ventes de médicaments oncologiques en 2013, 2016 et 2019 par rapport aux ventes de 2010 pour le Canada et les 11 pays de comparaison du CEPMB, ainsi que pour la Suisse et les États-Unis. Les résultats médians sont donnés pour les pays membres du CEPMB11 ainsi que pour les membres de l’Organisation de coopération et de développement économiques (OCDE).

| 2010 | 2013 | 2016 | 2019 | |

|---|---|---|---|---|

Norvège |

1,00 |

1,35 |

2,29 |

4,00 |

États-Unis |

1,00 |

1,19 |

2,48 |

3,48 |

Belgique |

1,00 |

1,11 |

1,72 |

3,37 |

Royaume-Uni |

1,00 |

1,35 |

2,28 |

3,24 |

Suisse |

1,00 |

1,42 |

2,22 |

2,91 |

Canada |

1,00 |

1,27 |

1,65 |

2,86 |

Suède |

1,00 |

1,26 |

1,92 |

2,79 |

Italie |

1,00 |

1,16 |

1,74 |

2,72 |

Australie |

1,00 |

1,36 |

1,91 |

2,65 |

Allemagne |

1,00 |

1,22 |

1,71 |

2,35 |

France |

1,00 |

1,03 |

1,60 |

2,08 |

Japon |

1,00 |

1,06 |

1,64 |

2,08 |

Espagne |

1,00 |

1,04 |

1,58 |

2,01 |

Médiane du CEPMB11 |

1,00 |

1,19 |

1,73 |

2,69 |

Médiane de l’OCDE |

1,00 |

1,21 |

1,73 |

2,62 |

Remarque : Les chiffres indexés sont rapportés en monnaie canadienne, et le chiffre d’affaires en 2010 est fixé à 1,00.

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés.

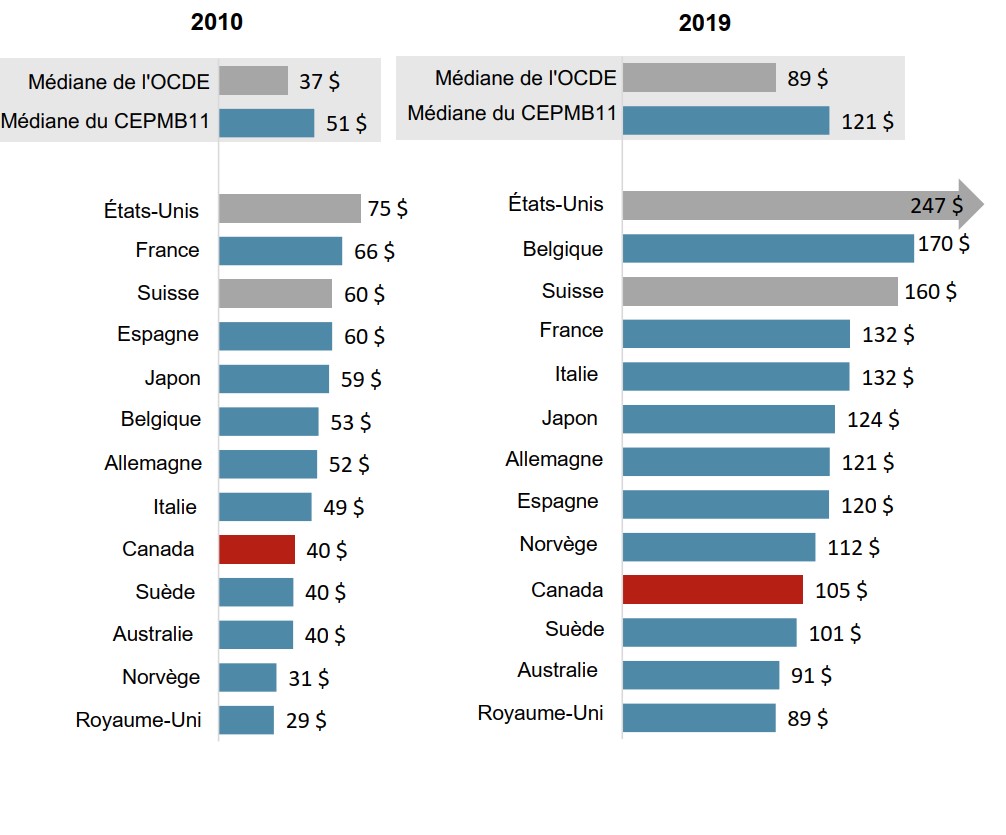

Malgré la croissance récente, les dépenses en oncologie par habitant au Canada restent inférieures à la médiane du CEPMB11

Entre 2010 et 2019, les ventes canadiennes de médicaments oncologiques par habitant sont passées de 40 $ à 105 $, bien que le Canada continue de se classer en dessous de la plupart des pays membres du CEPMB11.

Toutes proportions gardées, les dépenses par habitant au Canada se sont rapprochées de la médiane du CEPMB11, qui était de 27 % plus élevée en 2010 et de 15 % plus élevée en 2019.

Figure description

Deux graphiques à barres comparent les ventes de médicaments oncologiques par habitant en 2010 et 2019 pour chacun des 11 pays de comparaison du CEPMB, ainsi que pour la Suisse et les États-Unis. Les résultats médians sont donnés pour les pays membres du CEPMB11 ainsi que pour les membres de l’Organisation de coopération et de développement économiques (OCDE).

| 2010 | 2019 | |

|---|---|---|

États-Unis |

75 $ |

247 $ |

France |

66 $ |

132 $ |

Suisse |

60 $ |

160 $ |

Espagne |

60 $ |

120 $ |

Japon |

59 $ |

124 $ |

Belgique |

53 $ |

170 $ |

Allemagne |

52 $ |

121 $ |

Italie |

49 $ |

132 $ |

Canada |

40 $ |

105 $ |

Suède |

40 $ |

101 $ |

Australie |

40 $ |

91 $ |

Norvège |

31 $ |

112 $ |

Royaume-Uni |

29 $ |

89 $ |

Médiane du CEPMB11 |

51 $ |

121 $ |

Médiane de l’OCDE |

37 $ |

89 $ |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés. Données démographiques de la Banque mondiale.

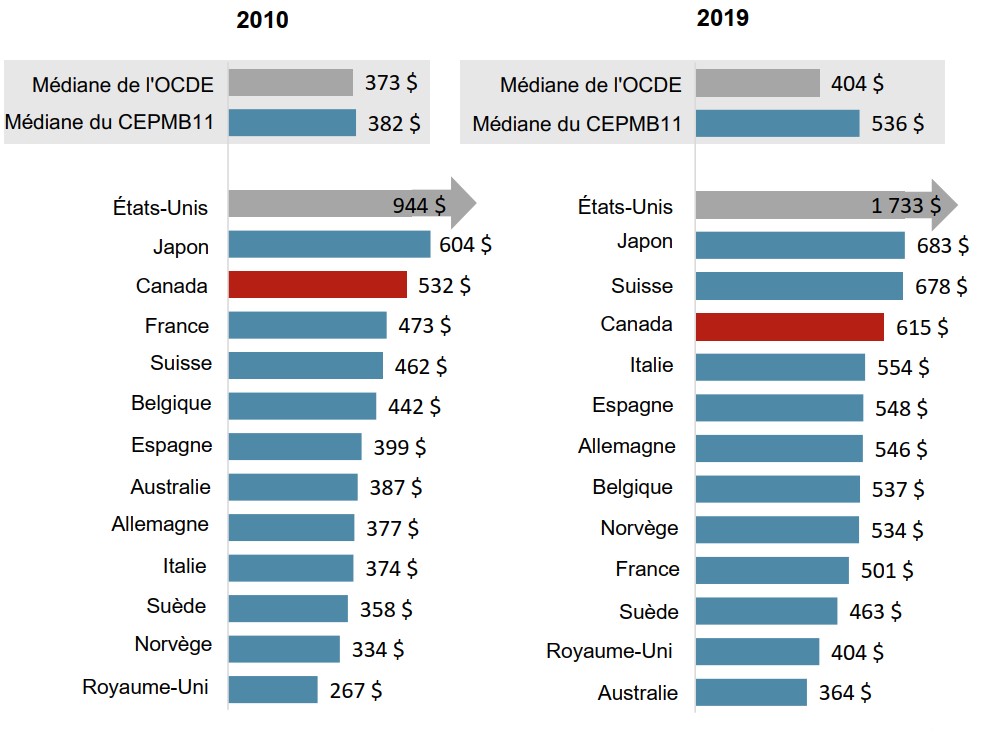

Les dépenses par habitant du Canada en médicaments non oncologiques continuent d’être parmi les plus élevées du CEPMB11

Pour les traitements non oncologiques, les ventes par habitant au Canada sont restées bien au-dessus des médianes internationales, se classant au deuxième rang du CEPMB11 en 2010 et 2019.

Figure description

Deux graphiques à barres comparent les ventes par habitant de médicaments non oncologiques en 2010 et 2019 pour chacun des 11 pays de comparaison du CEPMB, ainsi que pour la Suisse et les États-Unis. Les résultats médians sont donnés pour les pays membres du CEPMB11 ainsi que pour les membres de l’Organisation de coopération et de développement économiques (OCDE).

| 2010 | 2019 | |

|---|---|---|

États-Unis |

944 $ |

1 733 $ |

Japon |

604 $ |

683 $ |

Canada |

532 $ |

615 $ |

France |

473 $ |

501 $ |

Suisse |

462 $ |

678 $ |

Belgique |

442 $ |

537 $ |

Espagne |

399 $ |

548 $ |

Australie |

387 $ |

364 $ |

Allemagne |

377 $ |

546 $ |

Italie |

374 $ |

554 $ |

Suède |

358 $ |

463 $ |

Norvège |

334 $ |

534 $ |

Royaume-Uni |

267 $ |

404 $ |

Médiane du CEPMB11 |

382 $ |

536 $ |

Médiane de l’OCDE |

373 $ |

404 $ |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés. Données démographiques de la Banque mondiale.

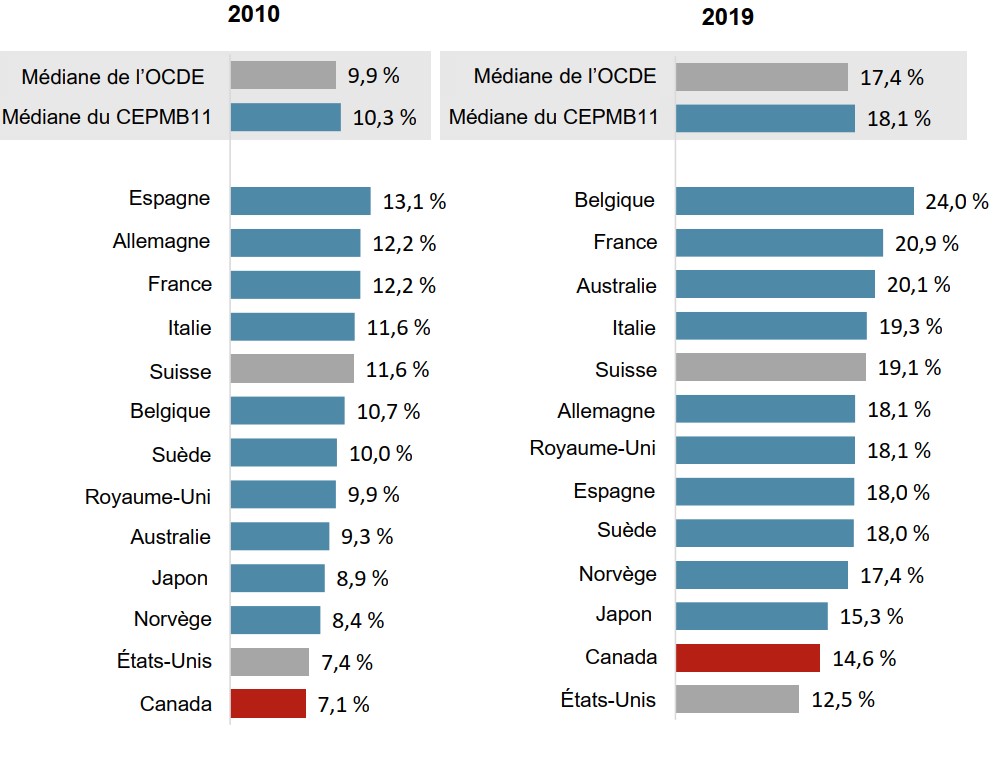

Les médicaments oncologiques représentent une part plus importante des dépenses pharmaceutiques dans tous les pays membres du CEPMB11

En 2019, les ventes de produits oncologiques au Canada représentaient 14,6 % des ventes totales de médicaments sur ordonnance. Bien que cela représente une augmentation de deux fois par rapport à 2010, la part du Canada était la plus faible de tous les pays membres du CEPMB11 et bien en dessous de la médiane internationale.

Figure description

Deux graphiques à barres comparent la part de produits oncologique dans les ventes totales de produits pharmaceutiques en 2010 et 2019 pour chacun des 11 pays de comparaison du CEPMB, ainsi que pour la Suisse et les États-Unis. Les résultats médians sont donnés pour les pays membres du CEPMB11 ainsi que pour les membres de l’Organisation de coopération et de développement économiques (OCDE).

| 2010 | 2019 | |

|---|---|---|

Espagne |

13,1 % |

18,0 % |

Allemagne |

12,2 % |

18,1 % |

France |

12,2 % |

20,9 % |

Italie |

11,6 % |

19,3 % |

Suisse |

11,6 % |

19,1 % |

Belgique |

10,7 % |

24,0 % |

Suède |

10,0 % |

18,0 % |

Royaume-Uni |

9,9 % |

18,1 % |

Australie |

9,3 % |

20,1 % |

Japon |

8,9 % |

15,3 % |

Norvège |

8,4 % |

17,4 % |

États-Unis |

7,4 % |

12,5 % |

Canada |

7,1 % |

14,6 % |

Médiane du CEPMB11 |

10,3 % |

18,1 % |

Médiane de l’OCDE |

9,9 % |

17,4 % |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés.

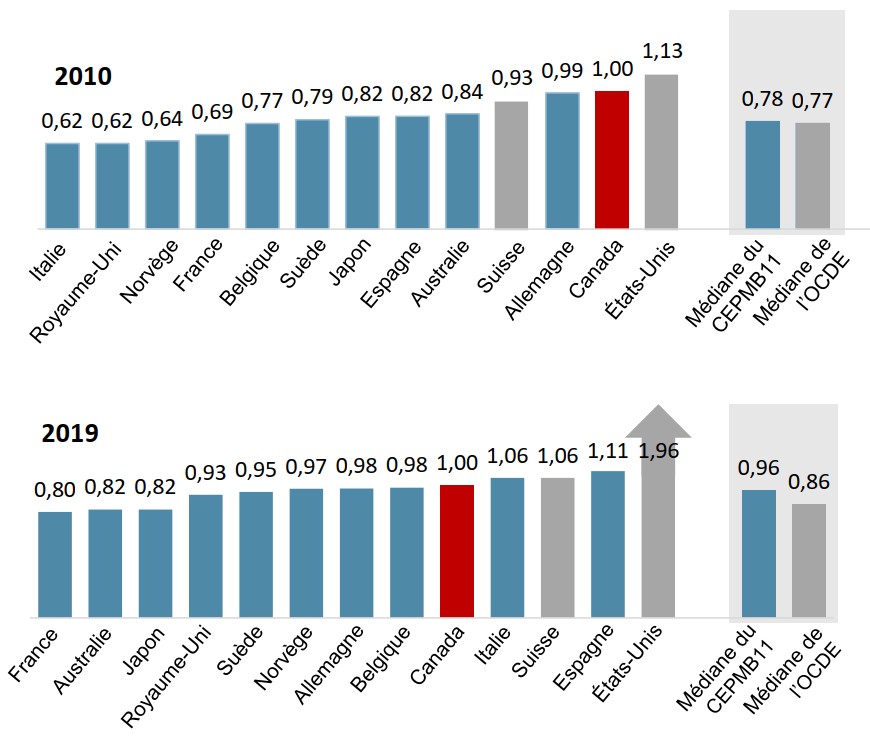

Les tendances récentes montrent une plus grande harmonisation internationale dans la tarification des traitements contre le cancer

La figure 1.6 présente les ratios des prix des médicaments oncologiques pratiqués à l’étranger par rapport aux prix pratiqués au Canada en 2010 et en 2019.

Bien que les prix des médicaments oncologiques pratiqués au Canada soient restés supérieurs au niveau médian de l’OCDE et du CEPMB11, les ratios des prix étrangers par rapport aux prix canadiens en 2019 indiquent une plus grande proximité des niveaux de prix de ces médicaments entre les pays de comparaison.

Figure description

Deux graphiques à barres comparent les ratios des prix des médicaments oncologiques pratiqués à l’étranger par rapport aux prix pratiqués au Canada en 2010 et 2019 pour chacun des 11 pays de comparaison du CEPMB, ainsi que pour la Suisse et les États-Unis. Les résultats médians sont donnés pour les pays membres du CEPMB11 ainsi que pour les membres de l’Organisation de coopération et de développement économiques (OCDE).

| 2010 | 2019 | |

|---|---|---|

Italie |

0,62 |

1,06 |

Royaume-Uni |

0,62 |

0,93 |

Norvège |

0,64 |

0,97 |

France |

0,69 |

0,80 |

Belgique |

0,77 |

0,98 |

Suède |

0,79 |

0,95 |

Japon |

0,82 |

0,82 |

Espagne |

0,82 |

1,11 |

Australie |

0,84 |

0,82 |

Suisse |

0,93 |

1,06 |

Allemagne |

0,99 |

0,98 |

Canada |

1,00 |

1,00 |

États-Unis |

1,13 |

1,96 |

Médiane du CEPMB11 |

0,78 |

0,96 |

Médiane de l’OCDE |

0,77 |

0,86 |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés.

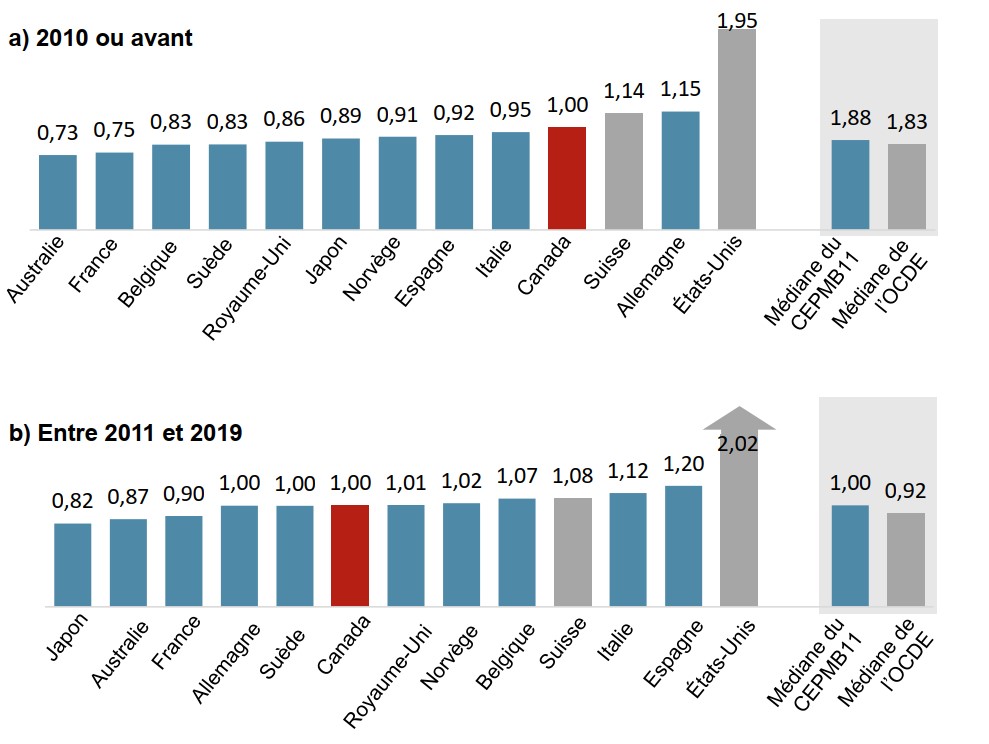

Les prix canadiens des nouveaux médicaments oncologiques sont mieux harmonisés avec les niveaux internationaux

La figure 1.7 compare les ratios des prix pratiqués à l’étranger par rapport aux prix pratiqués au Canada pour les médicaments dont la première vente a eu lieu en 2010 ou avant, par rapport à ceux dont la première vente a eu lieu entre 2011 et 2019.

Alors que les prix canadiens des médicaments vendus pour la première fois en 2010 ou avant étaient les deuxièmes plus élevés du CEPMB11 en 2019, les prix des médicaments introduits depuis 2011 étaient conformes à la médiane du CEPMB11.

Figure description

Deux graphiques à barres comparent les ratios moyens des prix pratiqués à l’étranger par rapport aux prix pratiqués au Canada en 2019 pour les médicaments oncologiques dont la première vente a eu lieu en 2010 et avant, par rapport à ceux dont la première vente a eu lieu entre 2011 et 2019. Les résultats sont donnés pour chacun des 11 pays de comparaison du CEPMB ainsi que pour la Suisse et les États-Unis, et les médianes sont présentées pour tous les pays du CEPMB11 ainsi que pour les membres de l’OCDE.

| Rapport de prix de 2019 pour les médicaments dont la première vente a lieu en 2010 ou avant | Rapport de prix de 2019 pour les médicaments dont la première vente a lieu entre 2011 et 2019 | |

|---|---|---|

Australie |

0,73 |

0,87 |

France |

0,75 |

0,90 |

Belgique |

0,83 |

1,07 |

Suède |

0,83 |

1,00 |

Royaume-Uni |

0,86 |

1,01 |

Japon |

0,89 |

0,82 |

Norvège |

0,91 |

1,02 |

Espagne |

0,92 |

1,20 |

Italie |

0,95 |

1,12 |

Canada |

1,00 |

1,00 |

Suisse |

1,14 |

1,08 |

Allemagne |

1,15 |

1,00 |

États-Unis |

1,95 |

2,02 |

Médiane du CEPMB11 |

0,88 |

1,00 |

Médiane de l’OCDE |

0,83 |

0,92 |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2019. Tous droits réservés.

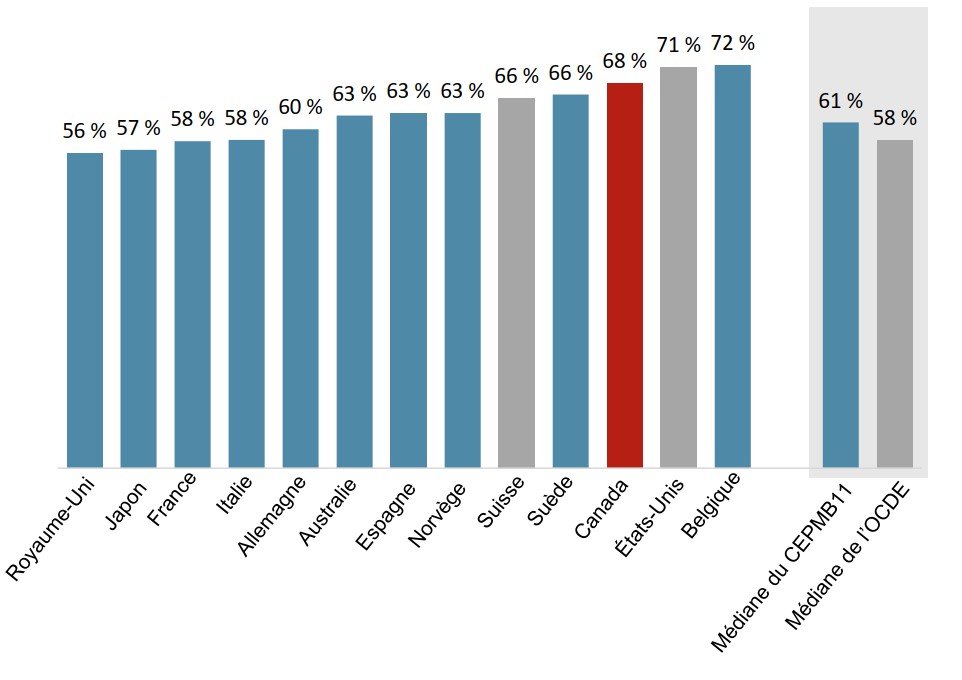

Les ventes canadiennes en oncologie sont légèrement plus concentrées dans les médicaments les plus vendus

Les 20 médicaments oncologiques les plus vendus dans l’OCDE représentaient une part similaire des ventes sur les marchés internationaux en 2019.

Au Canada, ces médicaments représentaient 68 % des ventes, se classant ainsi au-dessus de tous les pays membres du CEPMB11, à l’exception de la Belgique.

Les ratios des prix pratiqués à l’étranger par rapport aux prix pratiqués au Canada pour les 20 médicaments les plus vendus étaient similaires à ceux observés sur l’ensemble du marché des produits oncologiques en 2019.

Figure description

Un graphique à barres indique la part des ventes en oncologie détenue par les 20 médicaments les plus vendus au sein de l’OCDE en 2019. Les résultats sont donnés pour chacun des 11 pays de comparaison du CEPMB ainsi que pour la Suisse et les États-Unis, et les médianes sont présentées pour tous les pays du CEPMB11 ainsi que pour les membres de l’OCDE.

| Les 20 premières parts des ventes de produits oncologiques | |

|---|---|

Royaume-Uni |

56 % |

Japon |

57 % |

France |

58 % |

Italie |

58 % |

Allemagne |

60 % |

Australie |

63 % |

Espagne |

63 % |

Norvège |

63 % |

Suisse |

66 % |

Suède |

66 % |

Canada |

68 % |

États-Unis |

71 % |

Belgique |

72 % |

Médiane du CEPMB11 |

61 % |

Médiane de l’OCDE |

58 % |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2019. Tous droits réservés.

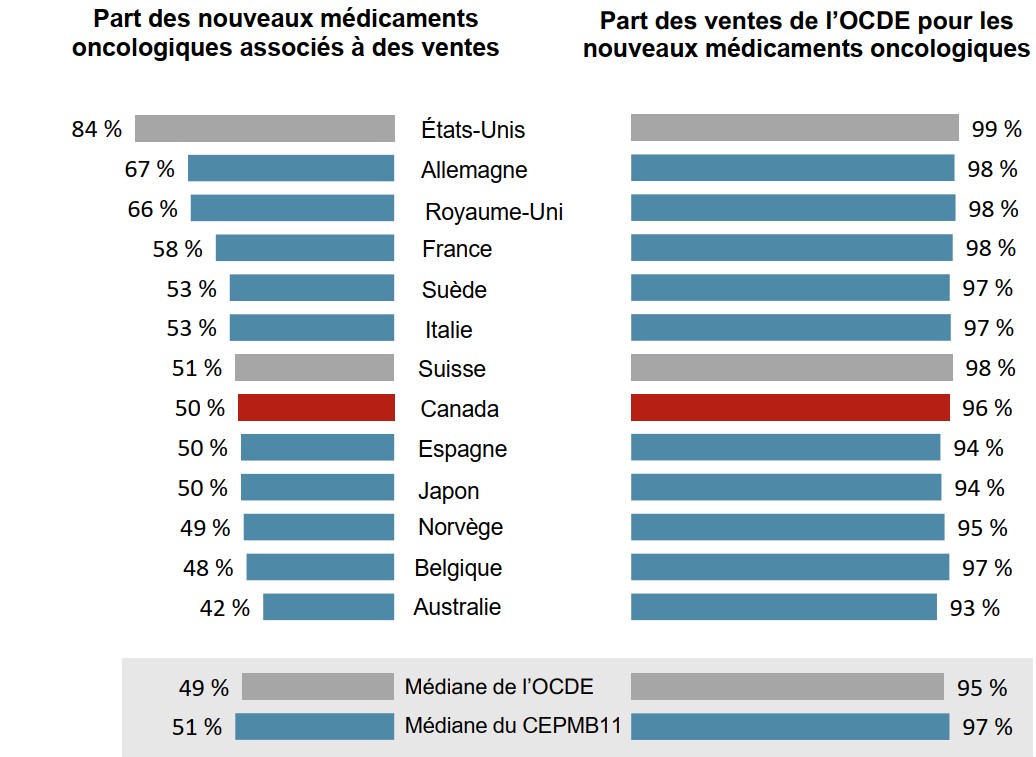

Les nouveaux médicaments oncologiques vendus au Canada représentent la majeure partie des ventes de l’OCDE

Sur les 111 médicaments oncologiques qui ont été vendus pour la première fois dans les pays de l’OCDE entre 2011 et 2019, la moitié (56) étaient sur le marché au Canada en 2019.

Ces 56 médicaments représentaient 96 % des ventes de nouveaux médicaments dans les pays de l’OCDE en 2019, ce qui plaçait le Canada dans la moyenne internationale pour la disponibilité sur le marché des traitements oncologiques les plus vendus.

Ces résultats sont similaires à ceux observés sur l’ensemble du marché des produits pharmaceutiques.

Figure description

Un graphique à barres divisé donne a) la part de 111 nouveaux médicaments oncologiques dont les ventes sont prévues en 2019 et b) la part des ventes internationales de nouveaux médicaments oncologiques que ces médicaments représentent. Les résultats sont donnés pour chacun des 11 pays de comparaison du CEPMB ainsi que pour la Suisse et les États-Unis, et les médianes sont présentées pour tous les pays du CEPMB11 ainsi que pour les membres de l’OCDE.

| Part des nouveaux médicaments oncologiques associés à des ventes | Part des ventes de l’OCDE pour les nouveaux médicaments oncologiques | |

|---|---|---|

États-Unis |

84 % |

99 % |

Allemagne |

67 % |

98 % |

Royaume-Uni |

66 % |

98 % |

France |

58 % |

98 % |

Suède |

53 % |

97 % |

Italie |

53 % |

97 % |

Suisse |

51 % |

98 % |

Canada |

50 % |

96 % |

Espagne |

50 % |

94 % |

Japon |

50 % |

94 % |

Norvège |

49 % |

95 % |

Belgique |

48 % |

97 % |

Australie |

42 % |

93 % |

Médiane du CEPMB11 |

51 % |

97 % |

Médiane de l’OCDE |

49 % |

95 % |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2019. Tous droits réservés.

2. Ventes de médicaments oncologiques au Canada

Cette section observe de plus près la dynamique du marché des médicaments oncologiques au Canada au cours de la dernière décennie, en examinant les tendances de la distribution du marché et des coûts de traitement des médicaments oncologiques depuis 2010.

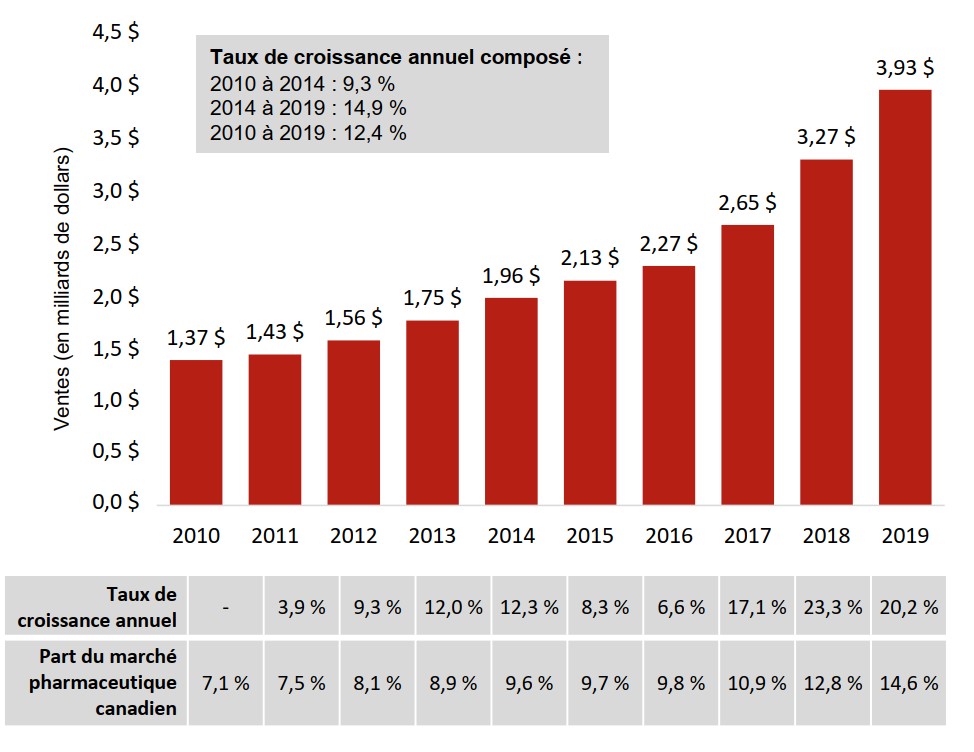

Les ventes de médicaments oncologiques au Canada ont presque triplé au cours de la dernière décennie

Le marché canadien des médicaments oncologiques est passé de 1,4 milliard de dollars de ventes annuelles en 2010 à 3,9 milliards de dollars en 2019. La croissance annuelle a été supérieure à 20 % en 2018 et 2019.

La part des médicaments oncologiques dans les ventes totales de médicaments sur ordonnance a plus que doublé au cours de la même période, passant de 7,1 % à 14,6 %.

Figure description

Un graphique à barres donne le chiffre d’affaires annuel des ventes de médicaments oncologiques de 2010 à 2019 en milliards de dollars. Le tableau ci-joint donne le taux de croissance annuel et la part du marché pharmaceutique canadien en oncologie pour chaque année. Le taux de croissance annuel composé de 2010 à 2014 était de 9,3 %, tandis que le taux de 2014 à 2019 était de 14,9 % et le taux de croissance global de 2010 à 2019 était de 12,4 %.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

Ventes de médicaments oncologiques, en milliards de dollars |

1,37 $ |

1,43 $ |

1,56 $ |

1,75 $ |

1,96 $ |

2,13 $ |

2,27 $ |

2,65 $ |

3,27 $ |

3,93 $ |

Taux de croissance annuel |

- |

3,9 % |

9,3 % |

12,0 % |

12,3 % |

8,3 % |

6,6 % |

17,1 % |

23,3 % |

20,2 % |

Part du marché pharmaceutique canadien |

7,1 % |

7,5 % |

8,1 % |

8,9 % |

9,6 % |

9,7 % |

9,8 % |

10,9 % |

12,8 % |

14,6 % |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés.

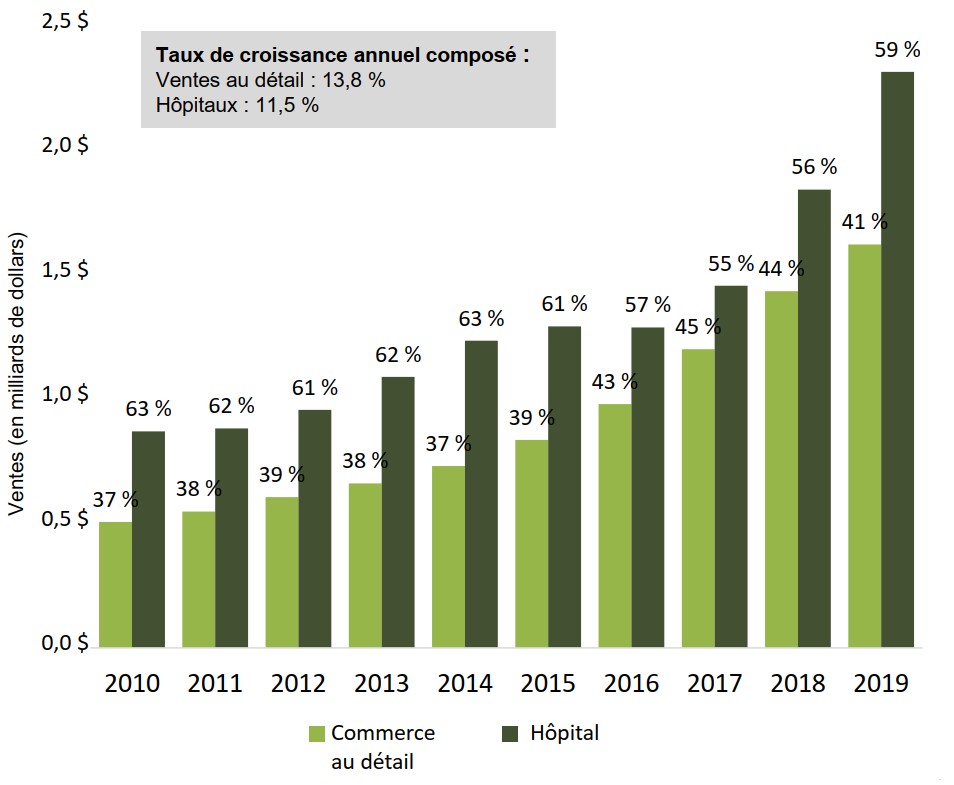

Le secteur hospitalier représente plus de la moitié des ventes en oncologie

En 2019, les ventes des hôpitaux représentaient 59 % des 3,9 milliards de dollars de ventes du marché canadien de l’oncologie, ce qui représente une augmentation de 1,4 $ de ventes par rapport à 2010.

Les ventes au détail ont augmenté de 1,1 milliard sur la même période, représentant 41 % des dépenses totales en oncologie en 2019.

Figure description

Un graphique à barres illustre les parts des ventes canadiennes d’oncologie détenues par les secteurs du commerce de détail et des hôpitaux de 2010 à 2019. Les résultats sont donnés en pourcentage ainsi qu’en milliards de dollars. Le taux de croissance annuel composé pour la période était de 11,5 % pour les ventes aux hôpitaux et de 13,8 % pour les ventes au détail.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

Part des ventes au détail en oncologie |

37 % |

38 % |

39 % |

38 % |

37 % |

39 % |

43 % |

45 % |

44 % |

41 % |

Ventes de produits oncologiques au détail en milliards de dollars |

0,5 $ |

0,5 $ |

0,6 $ |

0,7 $ |

0,7 $ |

0,8 $ |

1,0 $ |

1,2 $ |

1,4 $ |

1,6 $ |

Part des hôpitaux dans les ventes de produits oncologiques |

63 % |

62 % |

61 % |

62 % |

63 % |

61 % |

57 % |

55 % |

56 % |

59 % |

Ventes de produits oncologiques dans les hôpitaux en milliards de dollars |

0,9 $ |

0,9 $ |

1,0 $ |

1,0 $ |

1,2 $ |

1,3 $ |

1,3 $ |

1,5 $ |

1,8 $ |

2,3 $ |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés.

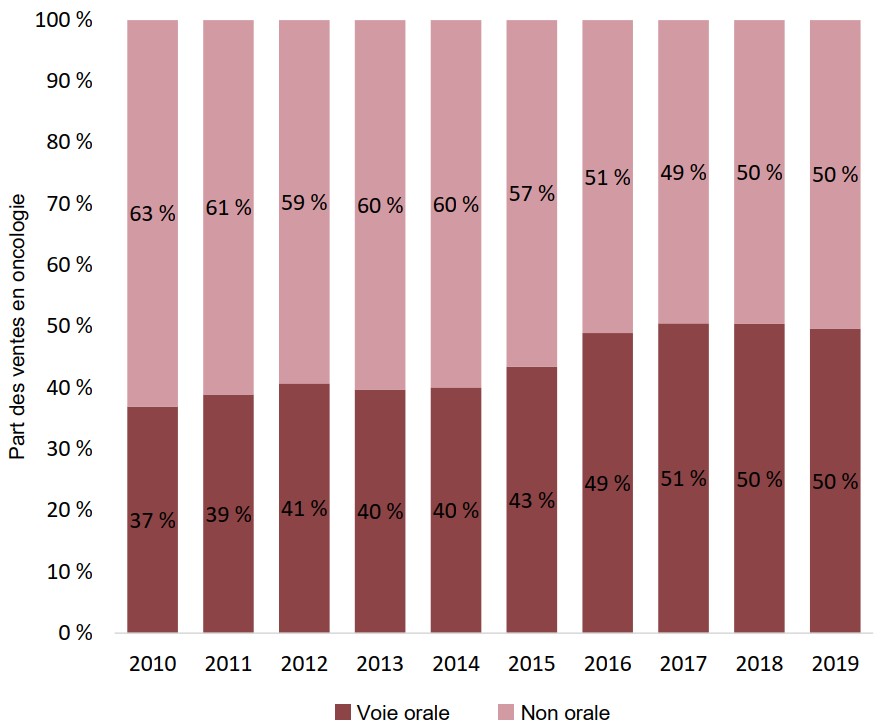

Les ventes de médicaments oncologiques se répartissent équitablement entre médicaments oraux et non oraux

Les médicaments administrés par voie orale représentent aujourd’hui 50 % des ventes de produits oncologiques au Canada. Il s’agit d’un changement notable depuis le début de la décennie, en partie dû à la forte croissance des nouveaux médicaments administrés par voie orale qui sont entrés sur le marché entre 2014 et 2016.

Figure description

Un graphique à barres superposées illustre les parts des ventes totales de médicaments oncologiques par médicaments oraux et non oraux de 2010 à 2019.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

Part des ventes de produits oncologiques administrés par voie orale |

37 % |

39 % |

41 % |

40 % |

40 % |

43 % |

49 % |

51 % |

50 % |

50 % |

Part des ventes de produits oncologiques non administrés par voie non orale |

63 % |

61 % |

59 % |

60 % |

60 % |

57 % |

51 % |

49 % |

50 % |

50 % |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés.

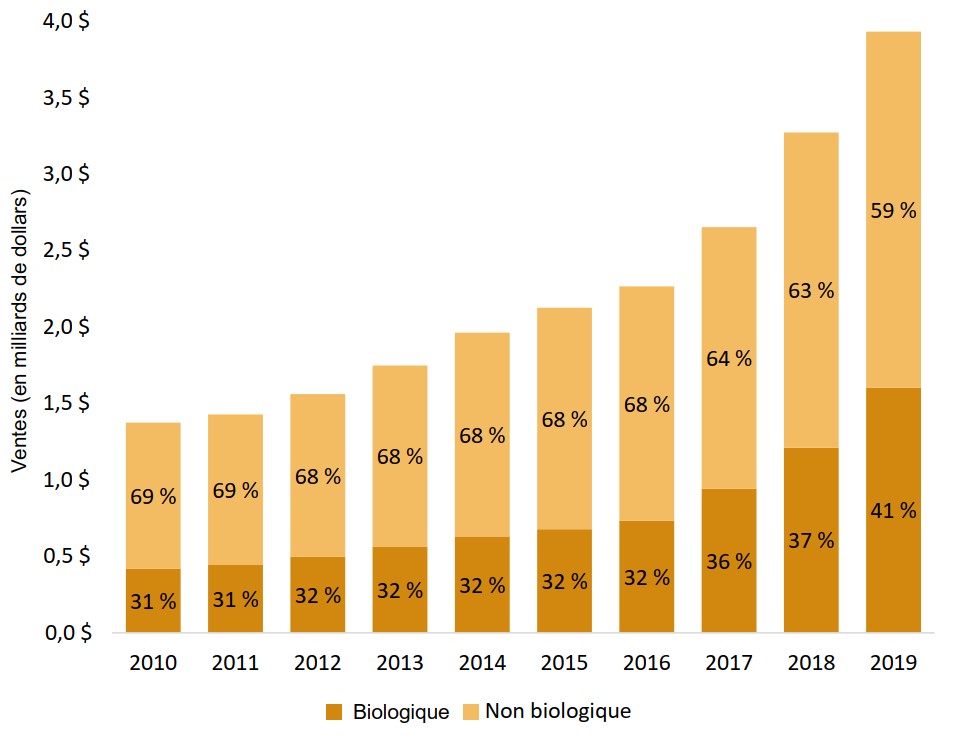

Les produits biologiques représentent une part croissante du marché des médicaments oncologiques

De 2010 à 2016, les ventes de médicaments biologiques ont constamment représenté un peu moins d’un tiers du marché des médicaments oncologiques. Cette part a augmenté ces dernières années, pour atteindre 41 % en 2019.

Figure description

Un graphique à barres superposées illustre la part des produits biologiques et non biologiques dans les ventes totales de produits oncologiques de 2010 à 2019. Les résultats sont donnés en pourcentage ainsi qu’en milliards de dollars.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

Part des produits biologiques dans les ventes de produits oncologiques |

31 % |

31 % |

32 % |

32 % |

32 % |

32 % |

32 % |

36 % |

37 % |

41 % |

Ventes de produits oncologiques biologiques, en milliards de dollars |

0,4 $ |

0,5 $ |

0,5 $ |

0,6 $ |

0,6 $ |

0,7 $ |

0,7 $ |

0,9 $ |

1,2 $ |

1,6 $ |

Part des produits non biologiques des ventes de produits oncologiques |

69 % |

69 % |

68 % |

68 % |

68 % |

68 % |

68 % |

64 % |

63 % |

59 % |

Ventes de produits oncologiques non biologiques, en milliards de dollars |

1,0 $ |

1,0 $ |

1,1 $ |

1,2 $ |

1,3 $ |

1,5 $ |

1,5 $ |

1,7 $ |

2,1 $ |

2,3 $ |

Ventes totales de produits oncologiques, en milliards de dollars |

1,4 $ |

1,4 $ |

1,6 $ |

1,8 $ |

2,0 $ |

2,1 $ |

2,3 $ |

2,75 $ |

3,3 $ |

3,9 $ |

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés.

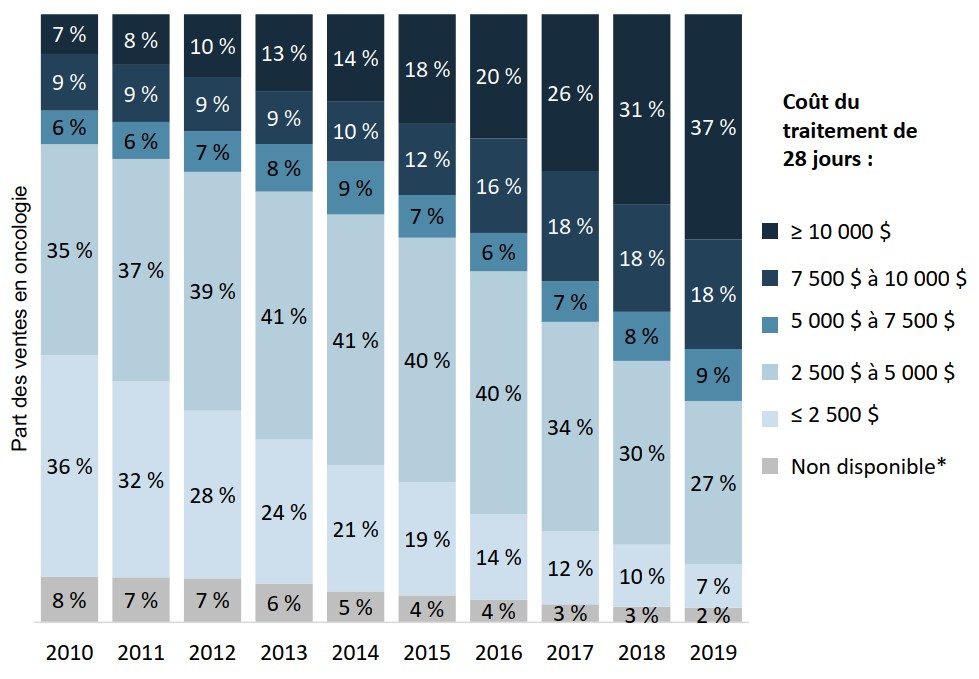

Le marché des médicaments oncologiques s’est déplacé vers des médicaments dont le coût de traitement est plus élevé

Les médicaments dont le coût du traitement sur 28 jours est supérieur à 7 500 $ ont représenté 55 % des ventes canadiennes de produits oncologiques en 2019, soit une forte augmentation par rapport aux 16 % de 2010.

La tendance à l’augmentation du coût des médicaments s’est accélérée après 2016, contribuant au rythme de croissance du marché global des médicaments oncologiques.

Figure description

Un graphique à barres superposées donne la répartition des ventes de produits oncologiques selon le coût de traitement de 28 jours de 2010 à 2019. Les coûts de traitement sont répartis comme suit : moins de 2 500 $, de 2 500 $ à 5 000 $, de 5 000 $ à 7 500 $, de 7 500 $ à 10 000 $, et plus de 10 000 $. Une part est également donnée pour les médicaments pour lesquels un coût de traitement n’était pas disponible.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

Moins de 2 500 $ |

36 % |

32 % |

28 % |

24 % |

21 % |

19 % |

14 % |

12 % |

10 % |

7 % |

De 2 500 $ à 5 000 $ |

35 % |

37 % |

39 % |

41 % |

41 % |

40 % |

40 % |

34 % |

30 % |

27 % |

De 5 000 $ à 7 500 $ |

6 % |

6 % |

7 % |

8 % |

9 % |

7 % |

6 % |

7 % |

8 % |

9 % |

De 7 500 $ à 10 000 $ |

9 % |

9 % |

9 % |

9 % |

10 % |

12 % |

16 % |

18 % |

18 % |

18 % |

Plus de 10 000 $ |

7 % |

8 % |

10 % |

13 % |

14 % |

18 % |

20 % |

26 % |

31 % |

37 % |

Coûts de traitement non disponibles |

8 % |

7 % |

7 % |

6 % |

5 % |

4 % |

4 % |

3 % |

3 % |

2 % |

* Médicaments pour lesquels un coût de traitement de 28 jours n’était pas disponible.

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés.

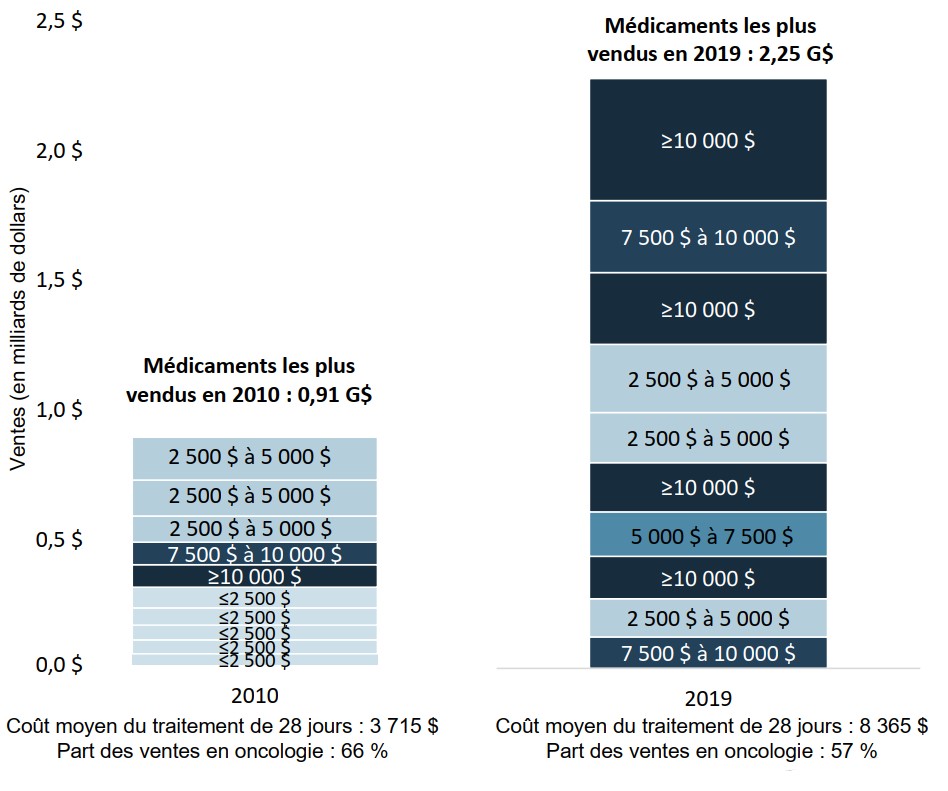

Les médicaments les plus coûteux constituent désormais la majorité des traitements oncologiques les plus vendus

Plus de la moitié des médicaments oncologiques les plus vendus en 2019 avaient un coût de traitement de 28 jours supérieur à 7 500 $. En comparaison, huit des dix meilleures ventes en 2010 avaient des coûts de traitement sous 5 000 $.

Le coût moyen pondéré des traitements pour les dix médicaments les plus vendus est passé de 3 715 $ en 2010 à 8 365 $ en 2019.

Figure description

Un graphique à barres superposées compare les coûts de traitement des 10 principaux médicaments oncologiques en 2010 et 2019. Les ventes sont également indiquées en milliards de dollars pour chacun des médicaments les plus vendus. En 2010, les dix médicaments les plus vendus représentaient 0,91 milliard de dollars, soit 66 % des ventes en oncologie et le coût moyen pondéré des traitements de 28 jours pour ces médicaments était de 3 715 milliards de dollars. En 2019, les dix premiers médicaments représentaient 2,25 milliards de dollars, soit 57 % des ventes, et le coût moyen pondéré des traitements était 8 365 $ milliards.

| Rang (selon les ventes) | 2010 | 2019 | |

|---|---|---|---|

1 |

Coût |

De 2 500 $ à 5 000 $ |

Plus de 10 000 $ |

Ventes (milliards) |

0,17 $ |

0,47 $ |

|

2 |

Coût |

De 2 500 $ à 5 000 $ |

De 7 500 $ à 10 000 $ |

Ventes (milliards) |

0,14 $ |

0,27 $ |

|

3 |

Coût |

De 2 500 $ à 5 000 $ |

Plus de 10 000 $ |

Ventes (milliards) |

0,10 $ |

0,27 $ |

|

4 |

Coût |

De 7 500 $ à 10 000 $ |

De 2 500 $ à 5 000 $ |

Ventes (milliards) |

0,09 $ |

0,26 $ |

|

5 |

Coût |

Plus de 10 000 $ |

De 2 500 $ à 5 000 $ |

Ventes (milliards) |

0,09 $ |

0,19 $ |

|

6 |

Coût |

Moins de 2 500 $ |

Plus de 10 000 $ |

Ventes (milliards) |

0,08 $ |

0,19 $ |

|

7 |

Coût |

Moins de 2 500 $ |

De 5 000 $ à 7 500 $ |

Ventes (milliards) |

0,07 $ |

0,17 $ |

|

8 |

Coût |

Moins de 2 500 $ |

Plus de 10 000 $ |

Ventes (milliards) |

0,06 $ |

0,16 $ |

|

9 |

Coût |

Moins de 2 500 $ |

De 2 500 $ à 5 000 $ |

Ventes (milliards) |

0,06 $ |

0,15 $ |

|

10 |

Coût |

Moins de 2 500 $ |

De 7 500 $ à 10 000 $ |

Ventes (milliards) |

0,05 $ |

0,12 $ |

|

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2010 à 2019. Tous droits réservés.

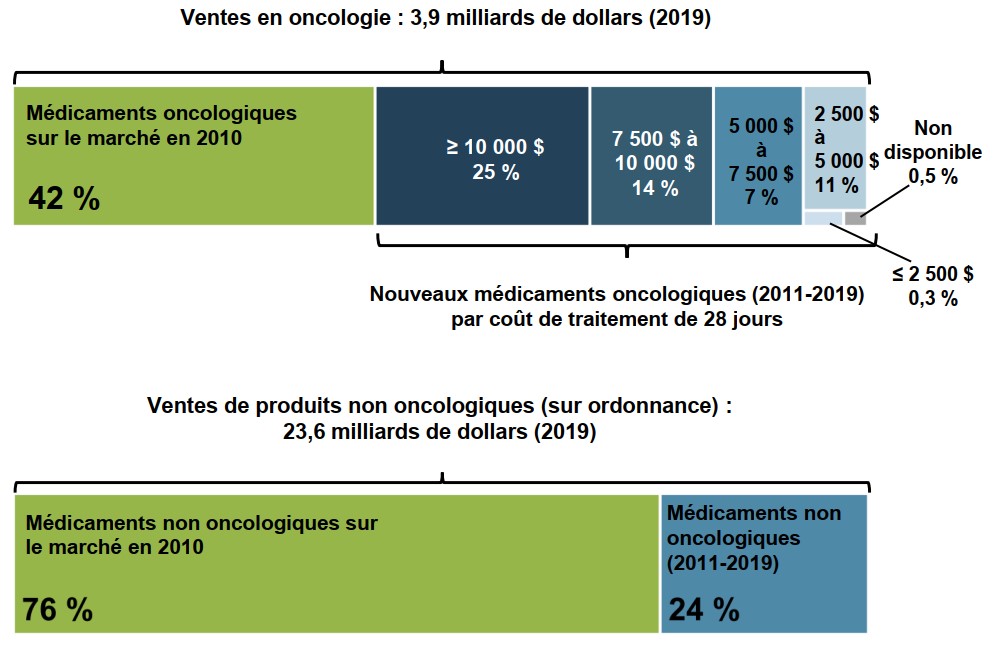

Le marché des médicaments oncologiques est largement dominé par les nouveaux médicaments, dont beaucoup sont très coûteux

Près de 40 % des ventes globales de médicaments oncologiques en 2019 étaient des nouveaux médicaments dont le coût de traitement dépassait 7 500 $.

Les médicaments introduits depuis 2011 représentaient 58 % des ventes sur le marché des médicaments oncologiques en 2019. En comparaison, la même période de lancement n’a représenté que 24 % des ventes hors oncologie.

Figure description

Un graphique en arbre illustre la répartition des ventes de produits oncologiques en 2019 par année de première vente et par coût de traitement de 28 jours. En 2019, les ventes de produits oncologiques ont atteint le chiffre de 3,9 milliards de dollars.

| Part des ventes de 2019 | ||

|---|---|---|

Médicaments oncologiques sur le marché en 2010 |

42 % |

|

Médicaments oncologiques dont les premières ventes sont prévues entre 2011 et 2019 |

Coût du traitement : supérieur à 10 000 $ |

25 % |

Coût du traitement : 7 500 $ à 10 000 $ |

14 % |

|

Coût du traitement : 5 000 $ à 7 500 $ |

7 % |

|

Coût du traitement : 2 500 $ à 5 000 $ |

11 % |

|

Coût du traitement : moins de 2 500 $ |

0,3 % |

|

Coûts de traitement non disponibles |

1 % |

|

Un deuxième tableau donne la répartition des ventes de médicaments non oncologiques sur ordonnance par année de lancement. Les ventes de ces médicaments se sont élevées à 23,6 milliards de dollars en 2019.

| Part des ventes de produits non oncologiques en 2019 | |

|---|---|

Médicaments non oncologiques sur le marché en 2010 |

76 % |

Médicaments non oncologiques dont les premières ventes ont lieu entre 2011 et 2019 |

24 % |

Remarque : Le lancement est basé sur l’année de la première vente, sous réserve de la disponibilité des données.

Source des données : CEPMB; base de données MIDASMD d’IQVIA, 2019. Tous droits réservés.

3. Dépenses des régimes privés d’assurance-médicaments au Canada

Cette section examine comment les tendances observées sur le marché national se reflètent dans les demandes de remboursement auprès des régimes privés d’assurance-médicaments canadiens, notamment la part croissante des médicaments oncologiques dans le coût total des médicaments et le passage à des thérapies plus coûteuses.

Alors que la chimiothérapie intraveineuse est financée par l’État dans toutes les provinces, le remboursement des médicaments oncologiques oraux diffère d’une juridiction à l’autre.

Par conséquent, les demandes de remboursement auprès des régimes privés pour les médicaments oncologiques sont fortement orientées vers les formes pharmaceutiques orales et varient d’une province à l’autre en termes de part du coût total des médicaments des régimes privés.

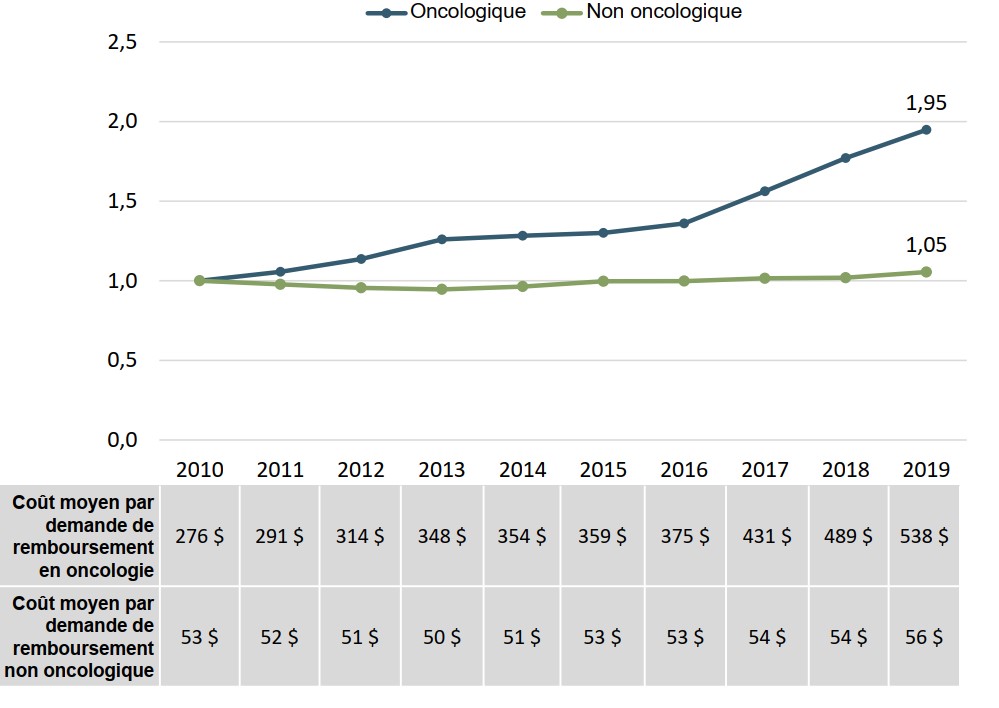

La croissance du coût par demande pour les médicaments oncologiques a dépassé les autres domaines

Le coût moyen des médicaments oncologiques par demande de remboursement dans les régimes privés a presque doublé entre 2010 et 2019. Les coûts non liés à l’oncologie ont augmenté de 5 % par demande au cours de la même période.

Figure description

Un graphique linéaire montre les tendances du coût moyen des médicaments par demande de remboursement dans les régimes privés d’assurance-médicaments canadiens pour les médicaments oncologiques et non oncologiques de 2010 à 2019, indexé au coût de 2010. Un tableau sous le graphique donne le coût moyen par demande pour chaque année.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

Oncologie : rapport des coûts |

1,00 |

1,06 |

1,14 |

1,26 |

1,28 |

1,30 |

1,36 |

1,56 |

1,77 |

1,95 |

Oncologie : coût par demande |

276 $ |

291 $ |

314 $ |

348 $ |

354 $ |

359 $ |

375 $ |

431 $ |

489 $ |

538 $ |

Non-oncologie : rapport des coûts |

1,00 |

0,98 |

0,96 |

0,95 |

0,96 |

1,00 |

1,00 |

1,02 |

1,02 |

1,05 |

Non-oncologie : coût par demande |

53 $ |

52 $ |

51 $ |

50 $ |

51 $ |

53 $ |

53 $ |

54 $ |

54 $ |

56 $ |

Remarque : Les chiffres indexés sont indiqués avec le coût par demande en 2010 fixé à une

valeur de 1,00.

Source des données : Base de données sur les régimes privés d’assurance-médicaments à paiement direct d’IQVIA,

2010 à 2019.

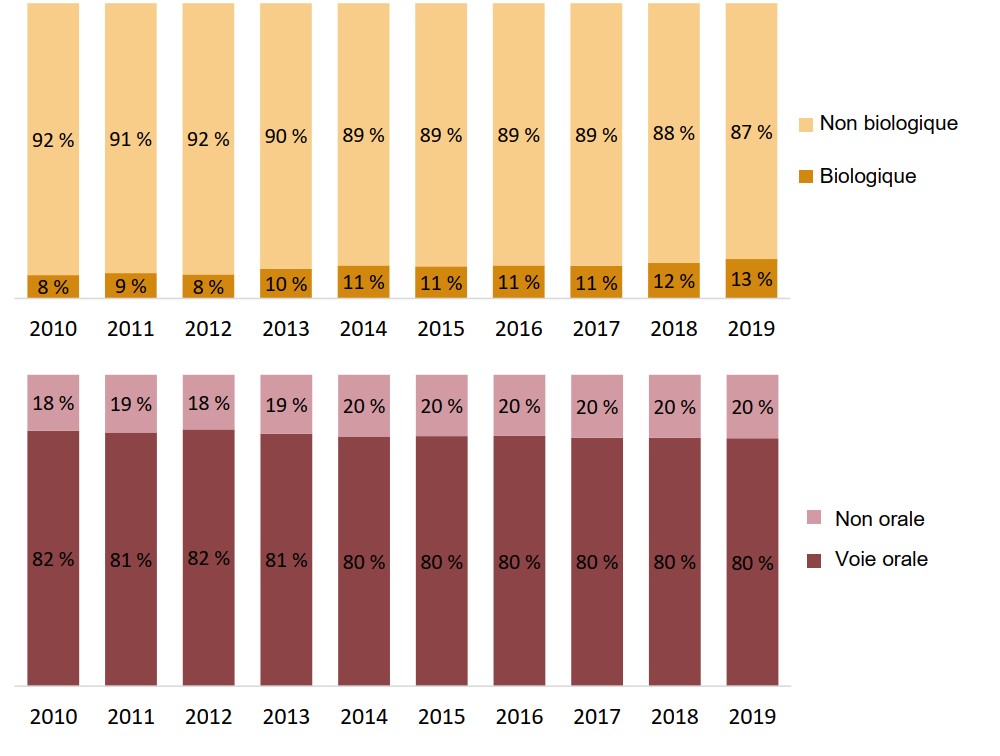

Les médicaments biologiques et les médicaments oncologiques oraux représentent une part constante des coûts des médicaments

Alors que les tendances nationales indiquaient une augmentation notable de la part des médicaments biologiques et des médicaments oncologiques oraux, les résultats des régimes privés sont restés relativement stables au cours de la dernière décennie.

En 2019, les médicaments biologiques représentaient 13 % des coûts des médicaments oncologiques dans les régimes privés, contre 41 % du marché canadien global. Les médicaments par voie orale continuent de représenter environ 80 % des coûts.

Figure description

Deux graphiques à barres superposées illustrent la répartition des coûts des médicaments oncologiques dans les régimes privés d’assurance-médicaments canadiens selon a) les médicaments biologiques et non biologiques et b) les médicaments oraux et non oraux. Les résultats sont donnés pour chaque année de 2010 à 2019.

a) Part des produits biologiques dans le coût des médicaments oncologiques

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

Biologique |

8 % |

9 % |

8 % |

10 % |

11 % |

11 % |

11 % |

11 % |

12 % |

13 % |

Non biologique |

92 % |

91 % |

92 % |

90 % |

89 % |

89 % |

89 % |

89 % |

88 % |

87 % |

b) Part des produits administrés par voie orale dans le coût des médicaments oncologiques

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

Voie orale |

82 % |

81 % |

82 % |

81 % |

80 % |

80 % |

80 % |

80 % |

80 % |

80 % |

Non orale |

18 % |

19 % |

18 % |

19 % |

20 % |

20 % |

20 % |

20 % |

20 % |

20 % |

Source des données : Base de données sur les régimes privés d’assurance-médicaments à paiement direct d’IQVIA, 2010 à 2019.

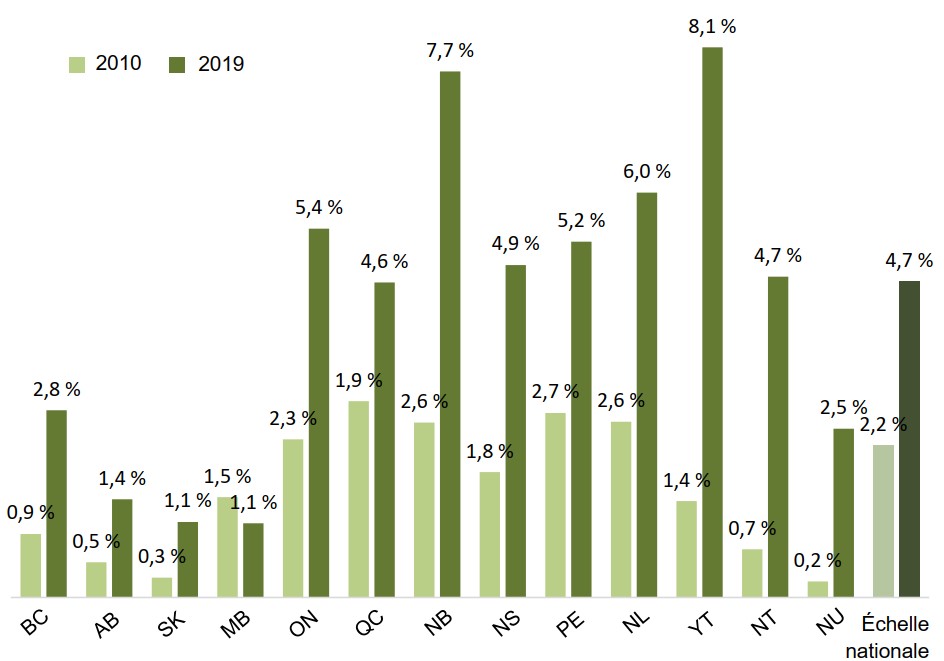

La part des médicaments oncologiques dans les coûts des médicaments des régimes privés a doublé au cours de la dernière décennie

Au niveau national, les médicaments oncologiques représentaient 4,7 % des coûts des médicaments des régimes privés en 2019, contre 2,2 % en 2010. À l’exception du Manitoba, la part des médicaments oncologiques a augmenté dans chaque province et territoire.

Les parts des régimes privés d’oncologie sont plus faibles dans les provinces de l’Ouest, probablement en raison du niveau de couverture publique des médicaments de chimiothérapie orale dans ces administrations.

Figure description

Un graphique à barres compare la part des produits oncologiques dans le coût total des médicaments pour les régimes privés d’assurance-médicaments canadiens en 2010 et 2019. Les résultats sont donnés par province ou territoire ainsi qu’un total national.

| 2010 | 2019 | |

|---|---|---|

Colombie-Britannique |

0,9 % |

2,8 % |

Alberta |

0,5 % |

1,4 % |

Saskatchewan |

0,3 % |

1,1 % |

Manitoba |

1,5 % |

1,1 % |

Ontario |

2,3 % |

5,4 % |

Québec |

2,9 % |

4,6 % |

Nouveau-Brunswick |

2,6 % |

7,7 % |

Nouvelle-Écosse |

1,8 % |

4,9 % |

Île-du-Prince-Édouard |

2,7 % |

5,2 % |

Terre-Neuve-et-Labrador |

2,6 % |

6,0 % |

Yukon |

1,4 % |

8,1 % |

Territoires du Nord-Ouest |

0,7 % |

4,7 % |

Nunavut |

0,2 % |

2,5 % |

Échelle nationale |

2,2 % |

4,7 % |

Source des données : Base de données sur les régimes privés d’assurance-médicaments à paiement direct d’IQVIA, 2010 et 2019.

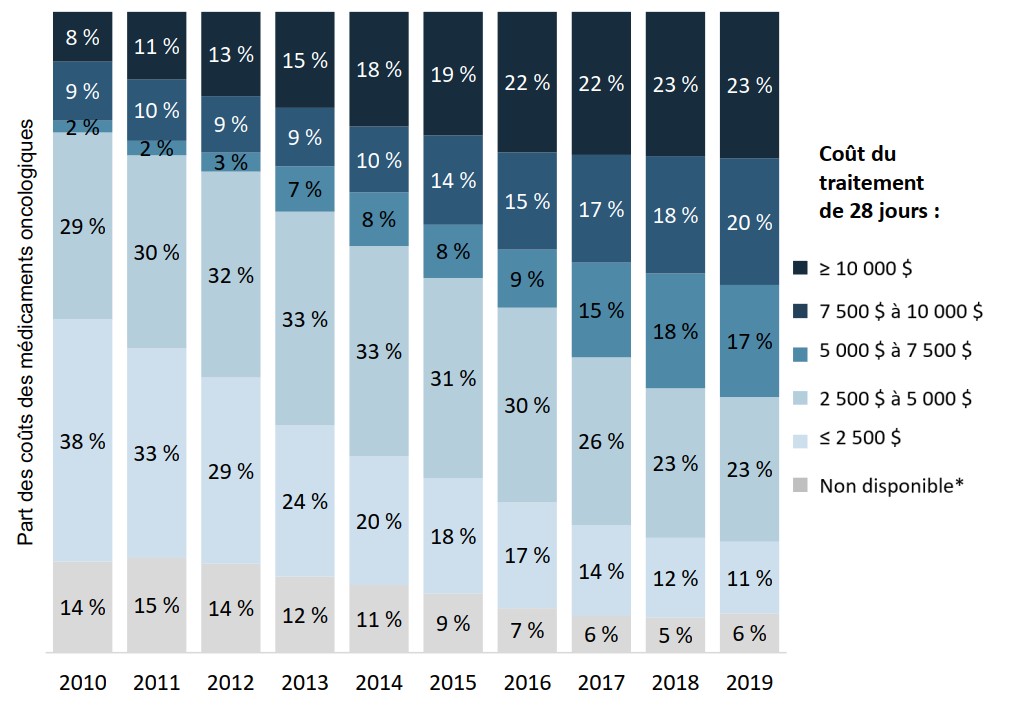

Les médicaments oncologiques plus coûteux représentent une part croissante des coûts des régimes privés

À la façon des tendances observées sur le marché national, les médicaments oncologiques dont le coût du traitement est plus élevé représentent une part croissante du coût des médicaments dans les régimes privés.

En 2019, les médicaments dont le coût du traitement de 28 jours dépasse 7 500 $ représentaient 43 % des coûts des médicaments oncologiques des régimes privés, contre 17 % en 2010.

Figure description

Un graphique à barres superposées illustre la répartition des ventes totales de médicaments oncologiques dans les régimes privés d’assurance-médicaments canadiens par coût de traitement de 28 jours de 2010 à 2019. Les coûts de traitement sont répartis comme suit : moins de 2 500 $; 2 500 $ à 3 500 $; 3 500 $ à 5 000 $; 5 000 $ à 7 500 $; 7 500 $ à 10 000 $; plus de 10 000 $. Une part est également donnée pour les médicaments pour lesquels un coût de traitement n’était pas disponible.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

Moins de 2 500 $ |

38 % |

33 % |

29 % |

24 % |

20 % |

18 % |

17 % |

14 % |

12 % |

11 % |

Entre 2 500 $ et 5 000 $ |

29 % |

30 % |

32 % |

33 % |

33 % |

31 % |

30 % |

26 % |

23 % |

23 % |

Entre 5 000 $ et 7 500 $ |

2 % |

2 % |

3 % |

7 % |

8 % |

8 % |

9 % |

15 % |

18 % |

17 % |

Entre 7 500 $ et 10 000 $ |

9 % |

10 % |

9 % |

9 % |

10 % |

14 % |

15 % |

17 % |

18 % |

20 % |

Supérieur à 10 000 $ |

8 % |

11 % |

13 % |

15 % |

18 % |

19 % |

22 % |

22 % |

23 % |

23 % |

Coûts de traitement non disponibles |

14 % |

15 % |

14 % |

12 % |

11 % |

9 % |

7 % |

6 % |

5 % |

6 % |

* Médicaments pour lesquels un coût de traitement de 28 jours n’était pas disponible.

Source des données : Base de données sur les régimes privés d’assurance-médicaments à paiement direct d’IQVIA,

2010 à 2019.