Document de consultation : Changements proposés à la déclaration de gains et de pertes dans les résultats financiers du gouvernement du Canada

Approche de consultation

Date de clôture : le 12 juin 2020

Le gouvernement demande la rétroaction du public sur la question de changer la manière de déclarer les gains et les pertes actuariels dans les résultats financiers du gouvernement du Canada, y compris le bien‑fondé de l’intégration du concept de la mesure du solde de fonctionnement dans le cadre fédéral des rapports financiers.

Les commentaires écrits devraient être transmis à l’adresse suivante :

Directeur général

Division de la politique budgétaire

Direction des politiques économiques et budgétaires

Ministère des Finances Canada

Édifice James Michael Flaherty

90, rue Elgin

Ottawa (Ontario) K1A 0G5

Courriel : fin.fc-cf.fin@canada.ca

Le ministère des Finances Canada pourrait diffuser certains ou l’ensemble des commentaires qu’il reçoit ou pourrait fournir des résumés dans ses documents publics. Par conséquent, nous demandons aux parties qui soumettent des commentaires d’indiquer clairement le nom de la personne ou de l’organisation qu’il conviendra de considérer comme source des commentaires en question.

Afin d’assurer le respect de la vie privée et la confidentialité, nous vous demandons, lorsque vous présentez vos observations, de nous indiquer si :

- vous consentez à ce que tout ou partie des observations que vous avez présentées soit divulgués;

- vous demandez que votre identité et tout élément permettant de vous identifier soient retirés avant la publication;

- vous souhaitez que certains éléments des observations que vous avez présentées demeurent confidentiels (dans ce cas, identifier clairement les éléments concernés).

Les renseignements obtenus tout au long de ce processus de consultation sont assujettis à la Loi sur l’accès à l’information et la Loi sur la protection des renseignements personnels. Si vous indiquez que vous voulez que votre soumission ou une partie de celle-ci demeure confidentielle, le ministère des Finances Canada déploiera tous les efforts raisonnables pour protéger cette information.

Introduction

Le gouvernement du Canada prépare ses états financiers consolidés et ses projections budgétaires annuels, conformément aux normes comptables les plus exigeantes au monde, selon une comptabilité d’exercice intégrale. Il a reçu 21 opinions non modifiées du vérificateur général du Canada relativement à l’audit de ses états financiers, remontant jusqu’à l’exercice 1998-1999.

La comptabilité d’exercice intégrale est reconnue à l’échelle internationale comme la base de mesure financière la plus sophistiquée et la plus exhaustive, car elle enregistre les charges lorsqu’elles sont engagées, peu importe le moment du paiement en argent, et les revenus lorsqu’ils sont gagnés, peu importe le moment de réception de l’argent. En même temps, pour évaluer divers actifs et passifs, cette base comptable nécessite l’utilisation exhaustive d’estimations et d’hypothèses à propos d’événements et de circonstances futurs, tels que les taux d’intérêt, l’inflation et la mortalité. Ces estimations et hypothèses sont examinées et mises à jour chaque année, ce qui peut mener à des changements importants, autant à la hausse qu’à la baisse, dans les valeurs précédemment inscrites dans les actifs et les passifs du gouvernement du Canada.

Le domaine qui fait l’objet de l’incertitude et de la volatilité les plus importantes est lié à l’évaluation des régimes de pensions du secteur public et d’autres avantages futurs dus aux vétérans et aux employés du gouvernement. Cette volatilité s’est exacerbée au cours des dernières années avec l’introduction d’une nouvelle méthode de calcul du taux d’actualisation dans les Comptes publics du Canada de 2018 pour l’évaluation des obligations au titre de prestations de retraite non capitalisées et des autres avantages futurs. Avant le changement de méthode, les obligations de prestations de retraite non capitalisées étaient actualisées selon une moyenne mobile des taux des obligations à long terme sur une période de 20 ans, qui permettait d’obtenir un taux d’actualisation relativement stable. Selon la nouvelle méthode, les obligations au titre des prestations non capitalisées sont actualisées en fonction des taux au comptant des obligations du gouvernement du Canada à la fin de l’exercice (31 mars), qui peuvent fluctuer considérablement d’une année à l’autre.

Même si ces ajustements et réévaluations sont un élément important pour présenter un portrait exact du bilan du gouvernement du Canada (c’est-à-dire, État de la situation financière), à un moment donné, ils peuvent aussi entraîner des fluctuations importantes du solde budgétaire, ce qui peut masquer les tendances sous-jacentes dans les dépenses publiques, y compris l’apport réel des dépenses du gouvernement qui contribue à la croissance économique, et rendre la gestion budgétaire plus difficile.

Même si la volatilité des taux d’intérêt et la capacité des économistes à prévoir cette volatilité ne constituent pas de nouveaux défis, dans un contexte d’incertitude économique accrue, qui se reflète souvent dans les fluctuations des rendements des obligations d’État, il est important d’envisager de nouvelles façons de communiquer les répercussions de ces forces économiques sur les résultats financiers du gouvernement.

Le présent document aborde cette dynamique et étudie une option éventuelle pour améliorer la présentation du rapport budgétaire et des rapports financiers du gouvernement du Canada.

Le gouvernement du Canada a adopté une comptabilité d’exercice intégrale en 2002-2003. Cette démarche a été importante pour le gouvernement et a mené à l’inscription de dizaines de milliards de dollars en actifs et passifs supplémentaires dans ses états financiers, y compris des passifs liés aux avantages futurs des employés. Depuis ce moment-là, le gouvernement du Canada a suivi le rythme de l’évolution des pratiques comptables généralement acceptées en mettant en œuvre des normes nouvelles ou mises à jour, à mesure qu’elles sont établies par le Conseil sur la comptabilité dans le secteur public, et en adoptant de nouvelles pratiques exemplaires, comme fût le cas en 2017-2018 avec la mise en œuvre de la nouvelle méthode de calcul du taux d’actualisation pour la comptabilité des prestations de retraite non capitalisées. Ainsi, le Canada est l’un des rares pays membres de l’Organisation de coopération et de développement économiques à enregistrer et à déclarer des obligations de prestations de retraite non capitalisées.

Incidence des changements des hypothèses actuarielles sur le solde budgétaire

Le gouvernement du Canada parraine un certain nombre de régimes de retraite à prestations déterminées couvrant presque tous les employés de la fonction publique fédérale, les membres des Forces canadiennes (incluant la force de réserve), les membres de la Gendarmerie royale du Canada (GRC), les juges de nomination fédérale et les parlementaires, y compris les sénateurs. De plus, certaines des sociétés d’État et d’autres entités consolidées conservent leurs propres régimes de retraite à prestations déterminées qui couvrent presque tous leurs employés.

En plus des régimes de retraite, le gouvernement du Canada, les sociétés d’État et autres entités consolidées parrainent différents types de régimes d’avantages sociaux futurs dont les conditions peuvent varier. Les employés peuvent se prévaloir des prestations pendant ou après l’emploi ou à la retraite. Les autres avantages futurs incluent les prestations d’invalidité et les prestations connexes offertes aux anciens combattants, aux membres actifs et aux membres retraités des Forces canadiennes et de la GRC ainsi qu’à leurs survivants et aux personnes à leur charge, les prestations de soins de santé et de soins dentaires offertes aux retraités et aux personnes à leur charge, les droits aux congés de maladie cumulés, les indemnités de départ et les indemnités d’accidents de travail.

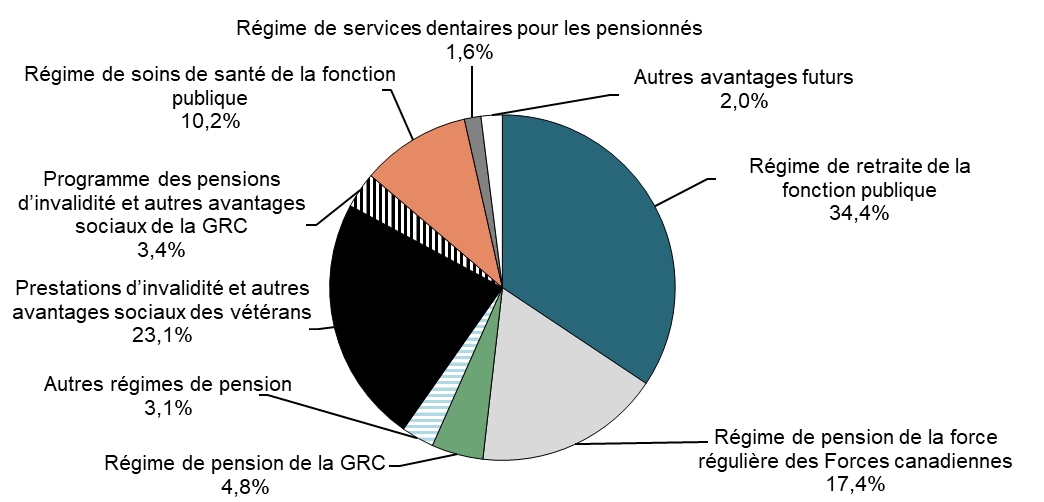

Les passifs du gouvernement du Canada au titre de régimes de retraite et autres avantages futurs des employés ont totalisé 282,6 milliards de dollars en date du 31 mars 2019.

Graphique 1

Passifs découlant des régimes de retraite et autres avantages futurs par catégorie pour 2018-2019

La valeur des obligations en matière d’avantages du gouvernement du Canada est calculée chaque année par le Bureau de l’actuaire en chef et représente la valeur actuelle, ou actualisée, des versements estimés futurs des avantages. Les paiements futurs devraient être basés sur plusieurs hypothèses actuarielles qui comprennent, par exemple, des hypothèses à propos de l’inflation, des taux d’intérêt, de l’augmentation générale des salaires, de la composition de l’effectif, des taux de départ à la retraite et des taux de mortalité futurs.

Une des hypothèses clés utilisées dans l’évaluation des obligations d’avantages du gouvernement du Canada est le taux d’actualisation. Ce taux s’applique au volet des versements futurs prévus d’avantages pour estimer leur valeur en dollars d’aujourd’hui. Les taux d’actualisation utilisés pour le calcul de la valeur actualisée des obligations de régimes de retraite non capitalisés et des autres avantages futurs sont basés sur les rendements réels des obligations gouvernementales à la fin de l’exercice. Le taux d’actualisation utilisé pour évaluer ces prestations de retraite capitalisées est fondé sur le taux de rendement prévu des fonds investis. Les prestations de retraite capitalisées comprennent le service postérieur à mars 2000 dans le cadre des quatre principaux régimes de retraite du gouvernement du Canada : les régimes de retraite de la fonction publique, de la force régulière des Forces canadiennes, de la Gendarmerie royale du Canada et de la force de réserve des Forces canadiennes.

Les obligations du gouvernement du Canada au titre d’avantages futurs sont réévaluées chaque fin d’exercice pour tenir compte des résultats réels, comme l’incidence des demandes de règlement d’invalidité et des taux de départ à la retraite et les changements aux hypothèses à propos de l’avenir. Des changements relativement petits aux hypothèses peuvent avoir des incidences importantes sur la valeur estimée des obligations d’avantages futurs. L’évaluation des obligations du gouvernement du Canada au titre des prestations de retraite non capitalisées et d’autres avantages futurs est particulièrement sensible aux changements des taux d’intérêt en fin d’exercice, qui sont utilisés dans l’estimation de leur valeur actualisée. Bien que les changements des taux d’intérêt sur 12 mois n’aient pas d’incidence sur les avantages ultimement payables aux bénéficiaires (voir l’encadré ci-dessous), ils peuvent mener à un changement important au niveau des obligations gouvernementales. Par exemple, en fonction des taux d’intérêt actuels, une diminution de 1 % des taux d’actualisation augmenterait les obligations au titre d’avantages du gouvernement du Canada de 106,8 milliards de dollars.

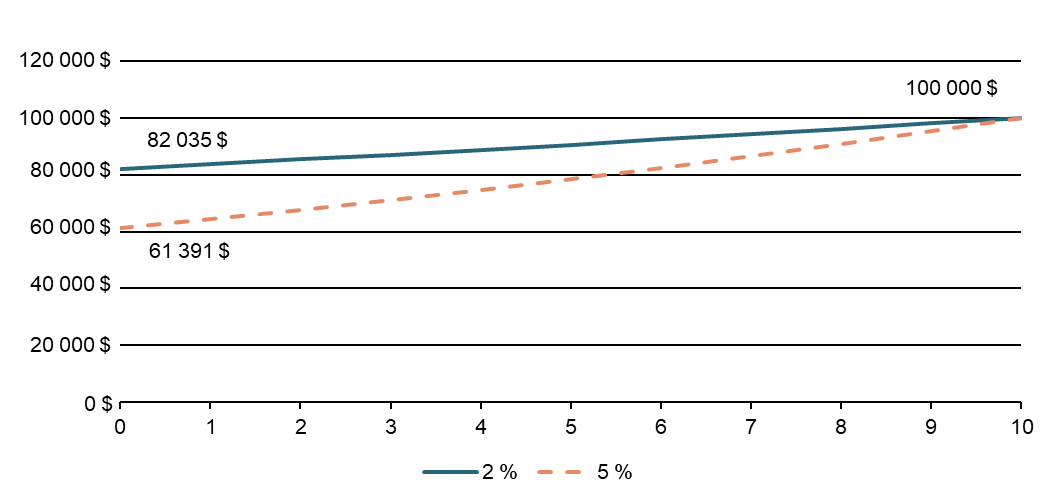

Incidence des taux d’actualisation sur l’évaluation des passifs à long terme du gouvernement du Canada

Le tableau suivant illustre la différence dans la comptabilisation d’un paiement de 100 000 $ dû dans 10 ans, dans des scénarios de taux d’actualisation de 2 % et de 5 %. Avec un taux de 2 %, l’obligation initiale est supérieure (à 82 035 $), mais les charges restantes reconnues au cours de son cycle de vie sont inférieures (17 965 $, ce qui représente la différence entre l’obligation initiale et le montant de 100 000 $ à payer). Avec un taux d’actualisation de 5 %, l’obligation initiale est inférieure (à 61 391 $), mais les charges restantes reconnues au cours de son cycle de vie sont supérieures (à 38 609 $). La charge totale inscrite de 100 000 $ dans les deux scénarios est la même. Le choix du taux d’actualisation a seulement une incidence sur le moment de comptabilisation.

Illustration des différents taux d’actualisation

Les augmentations ou diminutions de la valeur estimée des obligations découlant des réévaluations annuelles sont appelées gains et pertes actuariels. Dans le cadre des normes comptables de la fonction publique canadienne, les gains et les pertes actuariels découlant des nouvelles mesures annuelles ne sont pas immédiatement reconnus dans les charges du gouvernement du Canada en raison de leur nature estimative et du fait que des ajustements futurs supplémentaires peuvent s’avérer nécessaires. Ces montants de gains et pertes sont plutôt amortis dans les charges et ajoutés dans les passifs gouvernementaux au fil du temps sur 13 ans, en moyenne.

L’incidence cumulative des gains et pertes amortis des exercices précédents au cours d’un exercice donné peut être importante et varier de manière importante d’un exercice à l’autre. Par exemple, les charges associées à la reconnaissance des pertes actuarielles s’élevaient à 8,4 milliards de dollars en 2018-2019, alors qu’il y avait un déficit total de 14,0 milliards de dollars pour l’exercice. Cette charge devrait s’élever à 10,8 milliards de dollars en 2019-2020 (par rapport à un déficit prévu de 26,6 milliards de dollars pour l’exercice), due principalement à l’amortissement des pertes actuarielles dans le régime de pension et les régimes d’avantages sociaux principaux du gouvernement du Canada qui sont la conséquence d’une baisse des taux d’intérêt en fin d’exercice.

Inversement, dans une perspective d’avenir, comme les taux d’intérêt devraient augmenter au cours de la période de projections, ces pertes de taux d’intérêt seront inversées, ce qui entraînera une amélioration du solde budgétaire. Bien que ce résultat semble positif, il est aussi entièrement indépendant de l’influence du gouvernement du Canada et une incidence imprévisible et volatile des gains et des pertes actuariels sur le solde budgétaire complique le suivi des passifs et les prévisions des plans de dépenses gouvernementaux.

Ajustements possibles au cadre de rapports financiers du gouvernement du Canada

On craint que les ajustements dus aux nouvelles mesures puissent nuire à l’utilité et à la compréhensibilité des états financiers et des projections budgétaires du gouvernement du Canada, y compris à titre de mesure de l’incidence à court terme des dépenses publiques et des choix fiscaux sur l’économie. En outre, en raison de l’importance et de la volatilité associées à ces montants, il y a un risque que les fluctuations des gains ou des pertes associés aux obligations faussent une planification financière prudente.

Concept de solde fonctionnement

Tandis que le ministère des Finances Canada et le Bureau du contrôleur général du Canada examinent des manières de rendre les rapports financiers du gouvernement du Canada plus transparents, une des options qu’ils considèrent est l’introduction d’un nouveau concept de mesure financière, le solde de fonctionnement, dans le cadre des rapports financiers gouvernementaux. La balance de fonctionnement représenterait une mesure brute du déficit ou du surplus du gouvernement du Canada qui exclut les répercussions des gains et des pertes actuariels sur les régimes de pension et les autres avantages futurs des employés. En effet, cette démarche signifie une présentation des gains et des pertes actuariels comme un poste distinct plutôt que dans le cadre des charges de programmes globales.

Le solde de fonctionnement ne serait pas une solution de rechange à la mesure traditionnelle du déficit. Le gouvernement du Canada continuerait de présenter le solde budgétaire traditionnel, ou un déficit ou surplus annuel, dans ses rapports budgétaires et financiers comme étant la mesure la plus détaillée du rendement financier. Toutefois, le solde de fonctionnement pourrait être une mesure complémentaire utile qui rendrait plus facile de voir les effets des gains et des pertes au cours d’une période de comptabilité précise, séparément des charges prévues du gouvernement du Canada pour des programmes (ce qui comprend les transferts à des personnes, les transferts à d’autres ordres de gouvernement et les charges de programmes directes).

Dans ce contexte, le solde de fonctionnement pourrait être un instrument plus pratique pour tenir le gouvernement du Canada responsable des facteurs fondamentaux sous-jacents aux changements dans les dépenses de programmes. Il pourrait devenir un paramètre d’ancrage de la planification budgétaire et du cadre de présentation de rapports du gouvernement du Canada. Ces derniers pourraient être mieux compris les Canadiens, car ils illustreraient mieux l’incidence des décisions relatives aux dépenses prises par des gouvernements.

Solde de fonctionnement en pratique

Les gains et les pertes actuariels, bien qu’essentiels à une comptabilité responsable, peuvent masquer les tendances sous-jacentes des dépenses publiques, font l’objet de révisions ou d’annulations au cours de périodes subséquentes et peuvent rendre la présentation des résultats financiers qui en résulte plus difficile à comprendre. En isolant l’incidence des nouvelles mesures des obligations de retraite et d’autres avantages sociaux futurs des employés précédemment enregistrés, le solde de fonctionnement pourra fournir aux utilisateurs des plans et des rapports financiers du gouvernement une vision plus claire de ses activités opérationnelles prévues et réelles au cours d’une période comptable, ce qui améliorera la transparence et la responsabilisation.

En outre, en excluant l’amortissement des gains et des pertes actuariels, le solde de fonctionnement pourra servir de base améliorée par rapport au solde budgétaire traditionnel pour mesurer l’impulsion fiscale et la situation financière structurelle du gouvernement. Ces deux concepts sont essentiels à l’élaboration et à la mise en œuvre de politiques et de programmes économiques efficaces et durables.

- En particulier, en excluant l’amortissement des gains et des pertes actuariels, qui n’ont pas d’incidence immédiate sur l’activité économique, le solde de fonctionnement permettra de déterminer plus clairement si la situation financière du gouvernement stimule plus ou moins l’économie.

- De même, la situation financière structurelle, le solde budgétaire qui peut être prévu en l’absence de cycles économiques et d’autres facteurs transitoires, est essentielle pour évaluer la viabilité financière à long terme. Si l’on exclut de son calcul l’amortissement des gains et des pertes actuariels, qui sont temporaires et qui, en grande partie, ne sont pas liés à la situation économique actuelle, on disposera d’une vision plus précise de la situation financière structurelle.

Des gains et des pertes actuariels importants peuvent également rendre la gestion budgétaire plus difficile pour les gouvernements et encourager un comportement procyclique qui ne peut pas être efficace sur le plan économique et qui peut être potentiellement imprudent sur le plan budgétaire. Par exemple, lorsque l’économie est solide et que les taux d’intérêt augmentent, les gouvernements ne devraient pas utiliser des bénéfices exceptionnels (possiblement temporaires) provenant de gains actuariels afin de parrainer de nouvelles charges de programmes. De la même façon, ils devraient également être prudents et éviter de faire des coupures réflexives aux charges de programmes lorsqu’ils sont confrontés à une augmentation (possiblement temporaire) des charges liées aux pertes actuarielles.

Exemples internationaux

D’autres gouvernements nationaux se sont tournés vers des concepts de rapports financiers similaires qui isolent l’incidence des gains et des pertes actuariels aux fins de rapports financiers et de planification budgétaire. La Nouvelle-Zélande et l’Australie, par exemple, qui utilisent également la comptabilité d’exercice intégrale, basent leurs décisions budgétaires sur des rapports financiers qui identifient séparément l’incidence des réévaluations importantes sur leurs résultats financiers, une approche qui fournit une comptabilité et une compréhension claires du rendement financier gouvernemental au cours de l’exercice. On retrouve une illustration de ce concept de double résultat dans les états financiers du gouvernement de la Nouvelle-Zélande sur le site Web de la New Zealand Treasury (en anglais seulement).

La pratique selon laquelle on déclare séparément les gains et les pertes de réévaluation est également utilisée dans le secteur privé du Canada, dans le cadre des Normes internationales d’information financière, en vertu desquelles tous les gains et toutes les pertes actuariels sont directement acheminés dans les autres éléments du résultat global, hors des revenus nets. Elle est également en harmonie avec les Normes comptables internationales du secteur public, qui exigent que les gains et les pertes actuariels sur les avantages d’après-mandat soient directement acheminés au déficit ou surplus accumulés (c’est-à-dire le paramètre dominant de « dette » du secteur public), sans qu’il y ait d’incidence directe sur le déficit ou le surplus annuel.

Par ailleurs, une nouvelle norme comptable canadienne pour le secteur public sur la présentation des états financiers qui devrait entrer en vigueur au cours de l’exercice 2021-2022 permettra la déclaration de certains gains et certaines pertes de réévaluation hors du déficit ou du surplus annuel. Les éléments à exclure du déficit ou du surplus annuel seront déterminés par le Conseil sur la comptabilité dans le secteur public (CCSP), qui établit les normes comptables généralement acceptées du secteur public du Canada, au moyen de normes comptables pour des éléments précis de l’état financier. Selon le CCSP, cette présentation améliorera la responsabilisation en discernant le rendement financier dû aux activités d’exploitation de l’incertitude accrue associée au rendement non réalisé. Cependant, la rédaction de nouvelles normes permettant de déterminer les éléments à déclarer à l’extérieur du déficit ou du surplus devrait prendre plusieurs années.

Illustration des projections budgétaires

Le tableau 1 ci-dessous offre une illustration des projections budgétaires établies dans la Mise à jour économique et budgétaire 2019 par l’ajout d’un nouveau concept du solde de fonctionnement.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2018–2019 | 2019–2020 | 2020–2021 | 2021–2022 | 2022–2023 | 2023–2024 | 2024–2025 | |

| Revenus budgétaires | 332,2 | 340,1 | 352,3 | 367,2 | 381,8 | 395,9 | 411,9 |

| Charges de programmes | 314,6 | 330,0 | 343,7 | 354,2 | 366,2 | 376,9 | 389,4 |

| Frais de la dette publique | 23,3 | 24,4 | 23,7 | 25,3 | 27,3 | 29,5 | 31,5 |

| Charges excluant les gains et pertes actuariels | 337,8 | 354,5 | 367,5 | 379,5 | 393,5 | 406,3 | 420,8 |

| Ajustement en fonction du risque | -1,5 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde de fonctionnement | -5,6 | -15,9 | -18,2 | -15,3 | -14,7 | -13,4 | -11,9 |

| Gains (pertes) actuariels | -8,4 | -10,8 | -9,9 | -6,8 | -3,7 | -2,9 | 0,3 |

| Solde budgétaire (après l'ajustement en fonction du risque) | -14,0 | -26,6 | -28,1 | -22,1 | -18,4 | -16,3 | -11,6 |

| Dette fédérale | 685,5 | 713,2 | 741,4 | 763,4 | 781,8 | 798,1 | 809,7 |

En outre, le tableau 2 ci-dessous fournit un aperçu de l’évolution de la situation économique et budgétaire depuis le budget de 2019 et son incidence sur le solde de fonctionnement :

- La ligne 1 indique le solde budgétaire tel qu’il est présenté dans budget de 2019. Les lignes 1.1 et 1.2 enlèvent les répercussions de l’ajustement en fonction du risque et des pertes (gains) actuarielles, respectivement, y compris ceux dans les projections du budget de 2019, pour aboutir au solde de fonctionnement sous-jacent du budget de 2019 (ligne 2).

- Les lignes 2.1, 2.2 et 2.3 indiquent les répercussions de l’évolution de la situation économique et budgétaire et des mesures stratégiques depuis le budget de 2019 sur le solde de fonctionnement, ainsi que l’ajustement en fonction du risque.

- La ligne 3 indique le

solde de fonctionnement prévu dans la Mise

à jour économique et budgétaire de 2019. La ligne 3.1 ajoute ou

enlève les projections actuelles des pertes et des gains actuariels des régimes

d’avantages sociaux futurs des employés pour le calcul du solde budgétaire

final, inscrit dans la ligne 4.

- La ligne 3.1 indique tous les gains et toutes les pertes actuariels qui devraient être reconnus au cours d’un exercice donné. Le gouvernement du Canada examinera davantage si toutes les pertes et tous les gains ou seulement un sous-ensemble parmi eux devraient être déclarés hors du solde de fonctionnement. Par exemple, le solde de fonctionnement pourrait exclure seulement les pertes et les gains dus aux changements des taux d’actualisation. Autrement, il pourrait inclure les pertes et les gains découlant des écarts entre les résultats réels et les estimations antérieures et exclure les pertes et les gains dus à des changements dans les hypothèses à propos de l’avenir.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2018–2019 | 2019–2020 | 2020–2021 | 2021–2022 | 2022–2023 | 2023–2024 | 2024–2025 | |

| 1. Solde budgétaire selon le budget de 20191 | -14,9 | -19,8 | -19,7 | -14,8 | -12,1 | -9,8 | |

| 1.1 Ajustement en fonction du risque du budget de 2019 | 0,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | |

| 1.2 Pertes (gains) au titre des régimes d'avantages sociaux futurs des employés | 8,6 | 6,9 | 3,4 | 1,6 | 0,0 | -0,4 | |

| 2. Solde de fonctionnement du budget de 2019 | -6,3 | -10,0 | -13,3 | -10,2 | -9,1 | -7,1 | |

| 2.1 Évolution de la situation économique et budgétaire depuis le budget de 2019, excluant les pertes ou les gains au titre des régimes d'avantages sociaux futurs des employés | 0,7 | -0,3 | 0,6 | 1,1 | 1,5 | 1,8 | |

| 2.2 Mesures stratégiques depuis le budget de 2019 | -4,1 | -2,5 | -3,2 | -4,1 | -5,0 | -5,0 | |

| 2.3 Ajustement en fonction du risque | -1,5 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| 3. Solde de fonctionnement | -5,6 | -15,9 | -18,2 | -15,3 | -14,7 | -13,4 | -11,9 |

| 3.1 Pertes (gains) au titre des régimes d'avantages sociaux futurs des employés | -8,4 | -10,8 | -9,9 | -6,8 | -3,7 | -2,9 | 0,3 |

| 4. Solde budgétaire final | -14,0 | -26,6 | -28,1 | -22,1 | -18,4 | -16,3 | -11,6 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Un nombre négatif indique une détérioration du solde budgétaire (en raison d'une baisse des revenus ou d'une hausse des dépenses). Un nombre positif indique une amélioration du solde budgétaire (en raison d'une hausse des revenus ou d'une diminution des charges). |

|||||||

| 2008–2009 | 2009–2010 | 2010–2011 | 2011–2012 | 2012–2013 | 2013–2014 | 2014–2015 | 2015–2016 | 2016–2017 | 2017–2018 | 2018–2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Revenus budgétaires | 237,3 | 220,6 | 239,3 | 246,7 | 254,4 | 270,0 | 279,9 | 292,6 | 290,9 | 311,2 | 332,2 |

| Charges de programmes | 209,7 | 242,3 | 238,4 | 238,0 | 237,9 | 233,7 | 248,7 | 263,6 | 278,7 | 297,9 | 314,6 |

| Frais de la dette publique | 28,3 | 26,6 | 28,6 | 29,0 | 25,5 | 24,7 | 24,2 | 21,8 | 21,2 | 21,9 | 23,3 |

| Charges excluant les gains et les pertes actuariels | 237,9 | 268,8 | 267,0 | 267,0 | 263,4 | 258,4 | 272,9 | 285,4 | 299,9 | 319,8 | 337,8 |

| Solde de fonctionnement | -0,6 | -48,2 | -27,8 | -20,3 | -9,0 | 11,6 | 7,0 | 7,2 | -9,1 | -8,6 | -5,6 |

| Gains (pertes) actuariels | -8,5 | -8,2 | -7,2 | -7,7 | -12,3 | -19,7 | -7,6 | -10,1 | -9,9 | -10,4 | -8,4 |

| Solde budgétaire | -9,1 | -56,4 | -35,0 | -28,0 | -21,3 | -8,1 | -0,6 | -2,9 | -19,0 | -19,0 | -14,0 |