Archivé - La revue financière - novembre 2020

Faits saillants

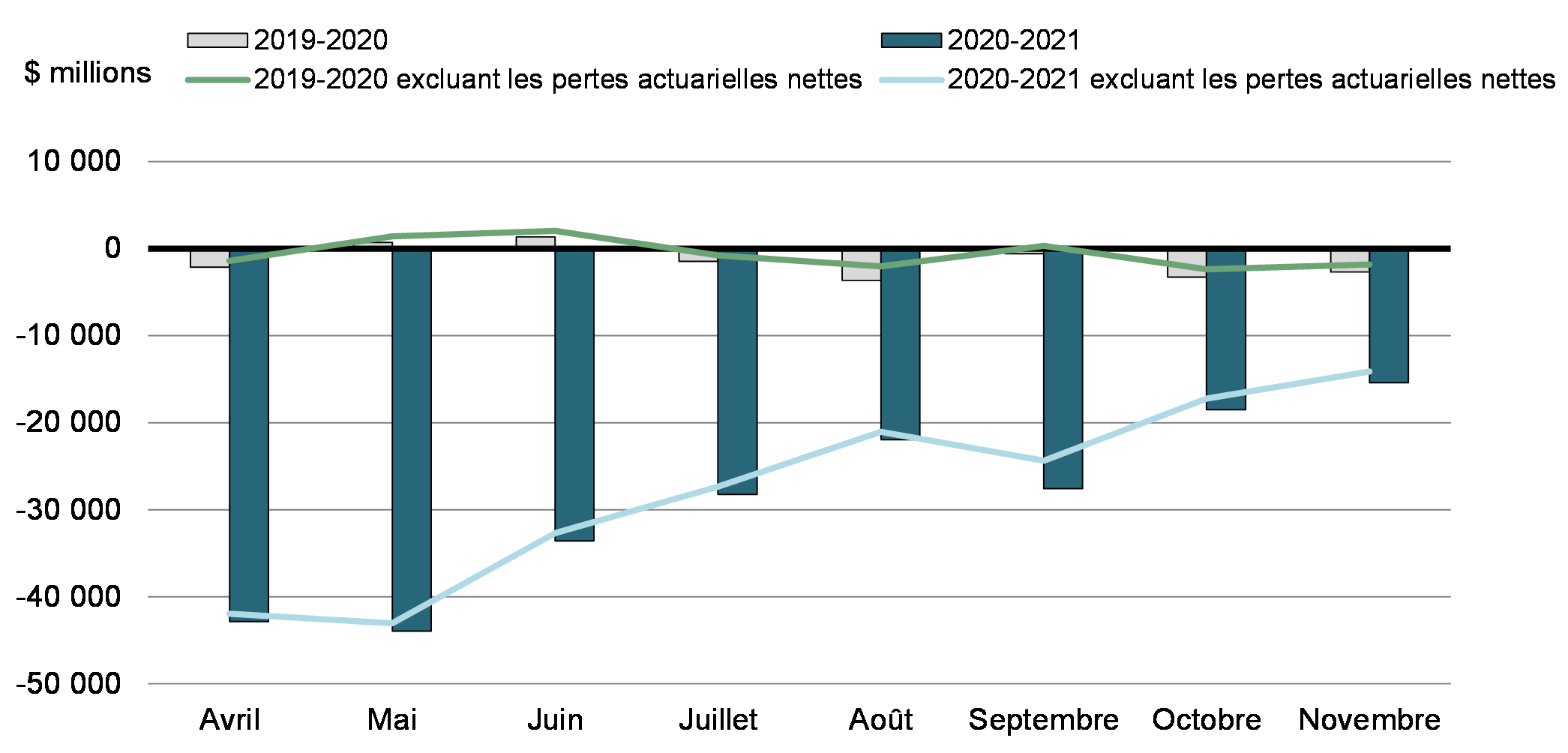

Novembre 2020

Le mois de novembre 2020 s'est soldé par un déficit budgétaire de 15,4 milliards de dollars, comparativement à un déficit de 2,7 milliards en novembre 2019. Le déficit budgétaire avant les pertes actuarielles nettes se chiffrait à 14,1 milliards, par rapport à un déficit de 1,8 milliard en novembre 2019. Le solde budgétaire avant les pertes actuarielles nettes est une nouvelle mesure qui complète le solde budgétaire traditionnel afin de rendre les rapports financiers du gouvernement plus transparents, en isolant l'incidence de l'amortissement des pertes actuarielles nettes découlant de la réévaluation des régimes de retraite et autres avantages futurs des employés du gouvernement.

Les résultats financiers du gouvernement pour 2020-2021 témoignent du ralentissement économique et des mesures temporaires mises en œuvre en vertu du plan d'intervention économique du gouvernement destiné à soutenir les Canadiens et les entreprises du pays qui font face à des difficultés financières en raison de l'éclosion de la COVID-19.

Solde budgétaire mensuel et solde budgétaire excluant les pertes actuarielles nettes

Par rapport à novembre 2019 :

- Les revenus ont diminué de 0,9 milliard de dollars (3,6 %), en raison de la baisse des autres revenus qui compensent une hausse des revenus fiscaux.

- Les charges de programmes excluant les pertes actuarielles nettes ont augmenté de 11,5 milliards de dollars (43,5 %), sous l'effet de l'augmentation des transferts aux particuliers et aux entreprises dans le cadre des mesures d'intervention du gouvernement pour répondre à la COVID-19.

- Les frais de la dette publique ont diminué de 0,1 milliard de dollars (4,9 %).

- Les pertes actuarielles nettes ont augmenté de 0,4 milliard de dollars (43,0 %), ce qui reflète les modifications aux évaluations actuarielles des pensions et des prestations, qui ont augmenté en grande partie en raison de la baisse des taux d'intérêt de fin d'année utilisés pour évaluer ces obligations, ainsi que de l'augmentation des coûts associés à l'utilisation des prestations d'invalidité et d'autres avantages futurs fournis aux anciens combattants.

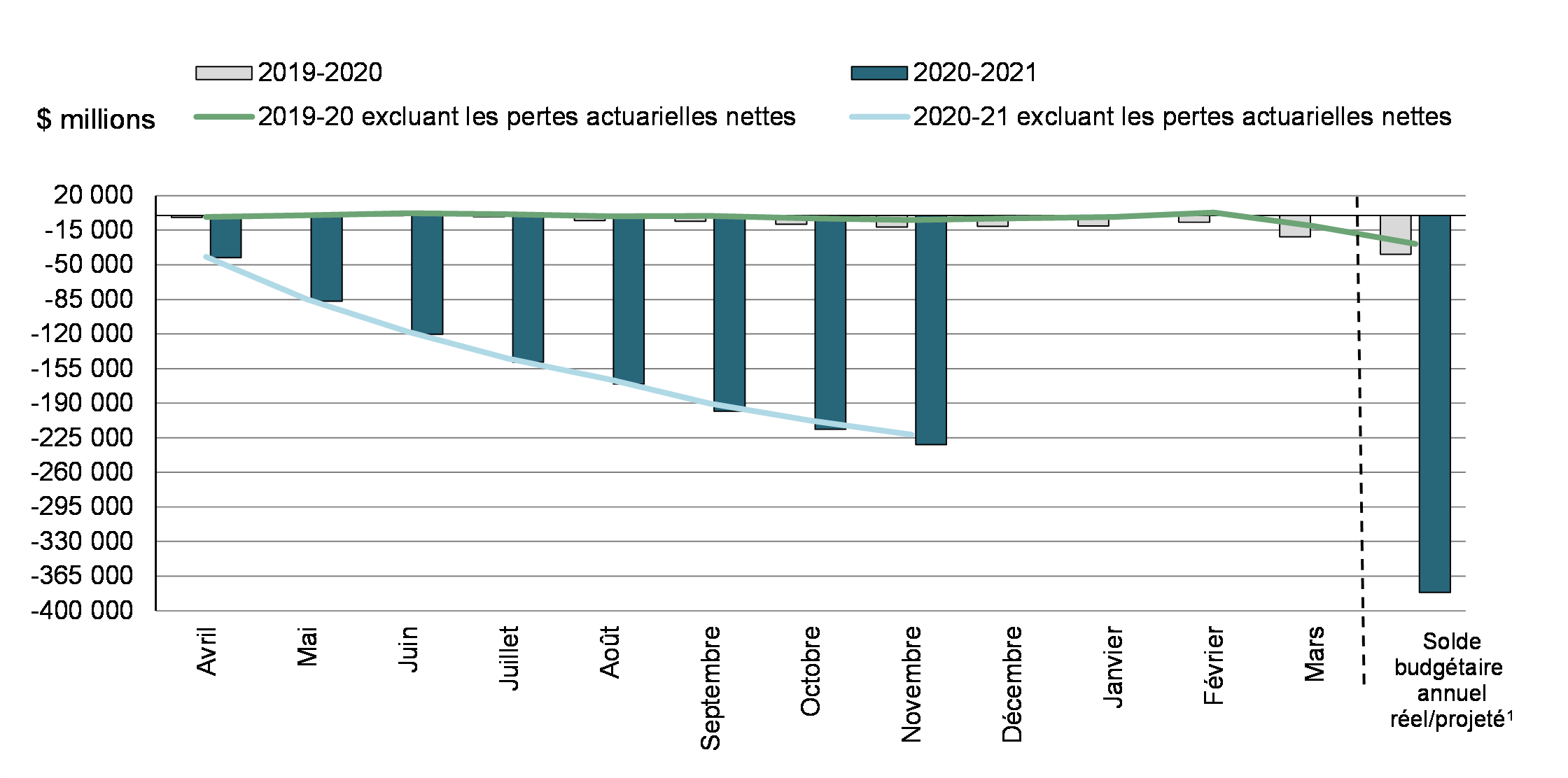

D'avril à novembre 2020

Pour la période d'avril à novembre de l'exercice 2020-2021, le gouvernement a affiché un déficit budgétaire de 232,0 milliards de dollars, comparativement à un déficit de 11,8 milliards pour la même période de 2019-2020. Le déficit budgétaire avant les pertes actuarielles nettes se chiffrait à 221,8 milliards de dollars, comparativement à un déficit de 4,6 milliards pour la même période de 2019-2020.

La variation sans précédent des résultats financiers du gouvernement découle de la grave détérioration de la situation économique et des mesures temporaires mises en œuvre par l'intermédiaire du plan d'intervention économique du gouvernement destiné à soutenir les Canadiens et les entreprises du pays qui font face à des difficultés financières en raison de l'éclosion de la COVID-19 au cours de cette période.

Comparativement à l'exercice 2019-2020 :

- Les revenus ont diminué de 37,6 milliards de dollars (17,4 %), sous l'effet de la réduction généralisée des revenus, notamment des revenus fiscaux et des autres revenus.

- Les charges de programmes excluant les pertes actuarielles nettes ont augmenté de 182,5 milliards de dollars (89,5 %), en raison surtout des transferts versés aux particuliers, aux entreprises et aux autres administrations en vertu du Plan d'intervention économique, notamment la Prestation canadienne d'urgence (PCU) et les prestations canadiennes de relance économique, la Subvention salariale d'urgence du Canada (SSUC), l'incitatif de 25 % du Compte d'urgence pour les entreprises canadiennes (CUEC) et les transferts en vertu de l'Accord sur la relance sécuritaire.

- Les frais de la dette publique ont diminué de 2,9 milliards de dollars (17,5 %), principalement sous l'effet de rajustements moins importants apportés à la valeur des obligations à rendement réel en fonction de l'inflation de l'indice des prix à la consommation, ainsi que la baisse des taux d'intérêt s'appliquant aux obligations du gouvernement en matière de régimes de retraite et autres avantages sociaux des employés, et de la baisse des intérêts sur les bons du Trésor.

- Les pertes actuarielles nettes ont augmenté de 3,1 milliards de dollars (43,1 %), ce qui s'explique par la hausse de la valeur des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés en fonction des évaluations actuarielles préparées aux fins des Comptes publics du Canada 2020. L'augmentation des pertes actuarielles nettes est principalement attribuable à la baisse des taux d'intérêt de fin d'exercice utilisés pour évaluer ces obligations, ainsi qu'à l'augmentation des coûts associés à l'utilisation de prestations d'invalidité et autres avantages futurs offerts aux anciens combattants.

Solde budgétaire cumulatif de l'exercice et solde budgétaire excluant les pertes actuarielles nettes

| Novembre | Avril à novembre | |||

|---|---|---|---|---|

| 2019 | 2020 | 2019-2020 | 2020-2021 | |

| Opérations budgétaires | ||||

Revenus |

26 160 | 25 214 | 215 692 | 178 129 |

Charges |

||||

Charges de programmes excluant les pertes actuarielles nettes1 |

-26 321 | -37 772 | -203 873 | -386 354 |

Frais de la dette publique |

-1 642 | -1 562 | -16 399 | -13 529 |

Solde budgétaire avant les pertes actuarielles nettes1 |

-1 803 | -14 120 | -4 580 | -221 754 |

Pertes actuarielles nettes1 |

-897 | -1 283 | -7 174 | -10 266 |

Solde budgétaire (déficit ou excédent) |

-2 700 | -15 403 | -11 754 | -232 020 |

| Opérations non budgétaires | -148 | -1 209 | -5 830 | -42 271 |

| Ressources ou besoins financiers | -2 848 | -16 612 | -17 584 | -274 291 |

| Variation nette dans les activités de financement | -7 544 | -327 | 17 157 | 324 472 |

| Variation nette dans l'encaisse | -10 392 | -16 939 | -427 | 50 181 |

| Encaisse à la fin de la période | 39 578 | 94 862 | ||

| Nota – Les chiffres positifs indiquent des ressources nettes et les chiffres négatifs, des besoins nets. 1 Les données comparatives et celles d'avril à août 2020 ont été reclassées afin de se conformer à la présentation utilisée dans le Rapport financier annuel du gouvernement du Canada 2019-2020. Des renseignements concernant ce reclassement se trouvent à la remarque 8 de la fin du présent document. |

||||

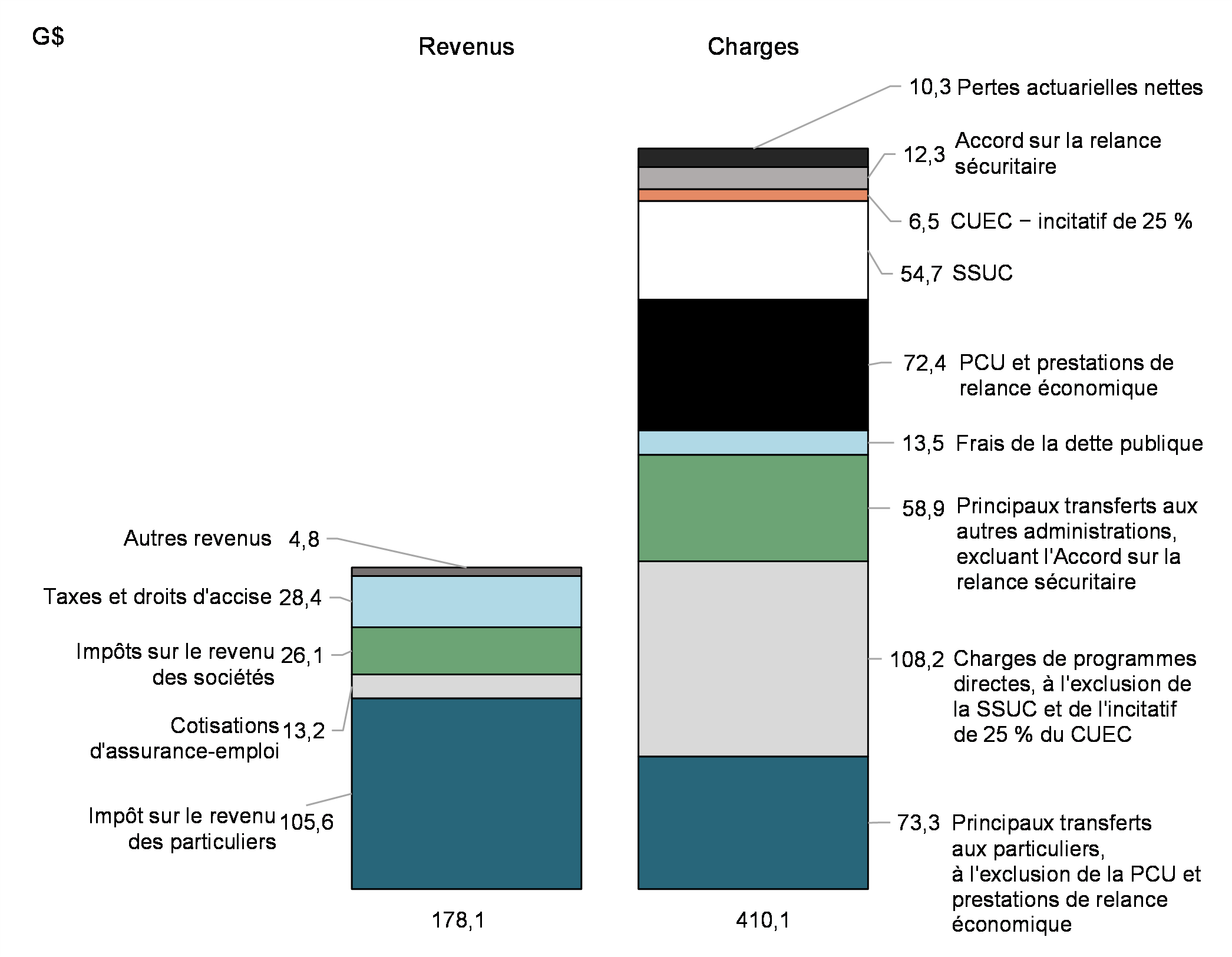

Revenus

Les revenus de 2020-2021 ont été touchés par les répercussions économiques de la crise de la COVID-19 et des mesures mises en œuvre dans le cadre du plan d'intervention économique du gouvernement, comme les reports d'impôt et la bonification unique du crédit pour la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH). Cependant, étant donné qu'il est difficile d'isoler ces répercussions de l'activité économique sous-jacente, il s'avère impossible de donner une mesure exacte de l'incidence de la COVID-19 sur les revenus fédéraux.

Les revenus de novembre 2020 se sont chiffrés à 25,2 milliards de dollars, soit une diminution de 0,9 milliard (3,6 %) comparativement à novembre 2019.

- Les recettes fiscales ont augmenté de 0,9 milliard de dollars (3,9 %), stimulé par une augmentation des recettes de la TPS (découlant d'une augmentation des ventes de détail ainsi que des variations temporelles de la réception des recettes d'une année à l'autre).

- Les revenus de cotisations d'assurance-emploi ont augmenté de 33 millions de dollars (3,2, %).

- Les produits de la redevance sur les combustibles ayant fait l'objet d'une cotisation dans le cadre du régime fédéral de tarification de la pollution par le carbone ont augmenté de 0,1 milliard de dollars (51,3 %).

- Les autres revenus, qui comprennent les bénéfices nets des sociétés d'État entreprises, le produit de la vente de biens et de services, le rendement des investissements et les revenus nets sur opérations de change, ont diminué de 1,9 milliard de dollars (79,4 %). Cette baisse découle principalement des bénéfices moins élevés des sociétés d'État entreprises, particulièrement la Banque du Canada. La baisse des bénéfices de la Banque du Canada est attribuable à ses achats de titres du gouvernement du Canada sur le marché secondaire en vue de soutenir la liquidité des marchés financiers. En vertu des normes comptables du secteur public, les primes versées à l'achat de ces obligations sont immédiatement passées en charges, ce qui a plus que compensé les gains d'intérêt sur les titres au cours du mois.

Pour la période d'avril à novembre de 2020-2021, les revenus se sont chiffrés à 178,1 milliards de dollars, en baisse de 37,6 milliards (17,4 %) par rapport à la même période de l'exercice précédent.

- Les revenus fiscaux ont baissé de 16,9 milliards de dollars (9,3 %), ce qui est principalement attribuable à la baisse des revenus tirés de la TPS et de l'impôt sur le revenu des sociétés, en raison des répercussions de la COVID-19 et des mesures connexes comme le paiement supplémentaire unique du crédit pour la TPS/TVH. Pour sa part, la portion fédérale des revenus tirés des droits d'accise sur le cannabis ayant fait l'objet d'une cotisation a augmenté de 31 millions au cours de la période d'avril à novembre, pour passer à 58 millions.

- Les revenus de cotisations d'assurance-emploi ont diminué de 0,3 milliard de dollars (2,3 %).

- Les produits de la redevance sur les combustibles ayant fait l'objet d'une cotisation ont augmenté de 1,5 milliard de dollars (170,6 %).

- Les autres revenus ont baissé de 21,9 milliards de dollars (112,9 %), en raison surtout de la passation en charges immédiate des primes versées par la Banque du Canada sur ses achats de titres du gouvernement du Canada sur le marché secondaire, ainsi que de la baisse des bénéfices des autres sociétés d'État entreprises et des revenus provenant des intérêts et des pénalités.

| Novembre | Avril à novembre | |||||

|---|---|---|---|---|---|---|

| 2019 | 2020 | Variation | 2019-2020 | 2020-2021 | Variation | |

| (M$) | (%) | (M$) | (%) | |||

| Revenus fiscaux | ||||||

Impôts sur le revenu |

||||||

Particuliers |

14 107 | 14 507 | 2,8 | 106 209 | 105 643 | -0,5 |

Sociétés |

3 449 | 3 627 | 5,2 | 30 317 | 26 052 | -14,1 |

Non-résidents |

1 123 | 479 | -57,3 | 6 339 | 4 889 | -22,9 |

Total des rentrées d'impôt sur le revenu |

18 679 | 18 613 | -0,4 | 142 865 | 136 584 | -4,4 |

Autres taxes et droits |

||||||

Taxe sur les produits et services |

2 584 | 3 596 | 39,2 | 27 211 | 18 784 | -31,0 |

Taxes sur l'énergie |

483 | 459 | -5,0 | 3 864 | 3 287 | -14,9 |

Droits de douane à l'importation |

353 | 372 | 5,4 | 3 576 | 2 682 | -25,0 |

Autres taxes et droits d'accise |

428 | 360 | -15,9 | 4 365 | 3 688 | -15,5 |

Total des taxes et droits d'accise |

3 848 | 4 787 | 24,4 | 39 016 | 28 441 | -27,1 |

Total des revenus fiscaux |

22 527 | 23 400 | 3,9 | 181 881 | 165 025 | -9,3 |

| Produits issus de la redevance sur les combustibles | 154 | 233 | 51,3 | 885 | 2 395 | 170,6 |

| Cotisations d'assurance-emploi | 1 047 | 1 080 | 3,2 | 13 536 | 13 218 | -2,3 |

| Autres revenus | 2 432 | 501 | -79,4 | 19 390 | -2 509 | -112,9 |

| Total des revenus | 26 160 | 25 214 | -3,6 | 215 692 | 178 129 | -17,4 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||||||

Charges

Les charges de programmes de 2020-2021 ont été considérablement touchées par les mesures de dépenses prises en vertu du Plan d'intervention économique, y compris la PCU, la SSUC, les mesures de l'Accord sur la relance sécuritaire, l'incitatif de 25 % du CUEC, les prestations canadiennes de relance économique, la Prestation canadienne d'urgence pour les étudiants (PCUE) et l'Aide d'urgence du Canada pour le loyer commercial (AUCLC). De plus amples renseignements sur ces mesures sont présentés ci-dessous.

Les charges de programmes excluant les pertes actuarielles nettes se sont élevées en novembre 2020 à 37,8 milliards de dollars, soit une augmentation de 11,5 milliards (43,5 %) par rapport à novembre 2019.

- Les principaux transferts aux particuliers, qui comprennent les prestations aux aînés, les prestations d'assurance-emploi, la PCU et les prestations canadiennes de relance économique ainsi que les prestations pour enfants, ont augmenté de 5,4 milliards de dollars (62,6 %).

- Les prestations aux aînés ont augmenté de 0,2 milliard de dollars (3,5 %).

- Les prestations d'assurance-emploi ont augmenté de 2,2 milliards de dollars (118,1 %), en raison de l'augmentation du chômage attribuable à la crise et des changements temporaires apportés au programme d'assurance-emploi visant à améliorer l'accès. Les prestations d'assurance-emploi comprenaient 10 millions de dollars en versements de la PCU aux particuliers admissibles à l'assurance-emploi.

- Les prestations de relance économique et les versements de la PCU aux particuliers non admissibles à l'assurance-emploi s'établissaient à 3,0 milliards de dollars. Les prestations canadiennes de relance économique comprennent la Prestation canadienne de la relance économique, la Prestation canadienne de maladie pour la relance économique et la Prestation canadienne de la relance économique pour proches aidants, lesquelles sont des programmes de soutien du revenu instaurés dans le cadre du Plan d'intervention économique du Canada pour répondre à la COVID-19.

- Les prestations pour enfants ont augmenté de 0,1 milliard de dollars (3,5 %).

- Les principaux transferts aux autres administrations ont diminué de 0,2 milliard de dollars (2,3 %), en grande partie en raison d'une variation du calendrier des paiements au titre du Fonds de la taxe sur l'essence, puisque les paiements pour 2020-2021 ont été versés plus tôt au cours de l'exercice. Cette variation du calendrier a plus que compensé la croissance prévue par la loi du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et des transferts aux territoires ainsi que le financement accru des soins à domiciles et des soins en santé mentale.

- Les charges de programmes directes ont augmenté de 6,2 milliards de dollars (58,4 %). Parmi les charges de programmes directes :

- Le retour des produits de la redevance sur les combustibles a augmenté de 37 millions de dollars (528,6 %), ce qui est principalement attribuable à l'état d'avancement du programme et à l'augmentation des taux des paiements de l'Incitatif à agir pour le climat pour l'année d'imposition 2019.

- La SSUC correspond à des paiements totalisant 4,7 milliards de dollars versés aux employeurs admissibles en vertu du Plan d'intervention économique du Canada pour répondre à la COVID-19.

- Les autres paiements de transfert ont augmenté de 0,8 milliard de dollars (22,8 %), ce qui représente en grande partie un certain nombre de mesures d'intervention face à la COVID-19, comme les transferts dans le cadre de l'Initiative pour la création rapide de logements, l'incitatif de 25 % dans le cadre du Compte d'urgence pour les entreprises canadiennes (CUEC) et le financement accru pour le programme Vers un chez-soi.

- Les charges de fonctionnement des ministères, des organismes, des sociétés d'État consolidées et des autres entités du gouvernement ont augmenté de 0,7 milliard de dollars (9,5 %), ce qui est principalement attribuable aux achats de fournitures médicales et d'équipement de protection individuelle effectués afin de répondre à la crise de la COVID-19 et à une hausse des coûts liés aux régimes de retraite et autres avantages futurs des employés en fonction des évaluations actuarielles mises à jour.

Les frais de la dette publique ont diminué de 0,1 milliard de dollars (4,9 %), alors que le taux d'intérêt plus faible des dettes du gouvernement a été largement compensé par les ajustements plus élevés liés à l'indice des prix à la consommation sur les obligations à rendement réel.

Les pertes actuarielles nettes, qui représentent l'amortissement des changements à l'évaluation des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés accumulés au cours des exercices antérieurs, ont augmenté de 0,4 milliard de dollars (43,0 %), principalement attribuables à la baisse des taux d'intérêt de fin d'exercice utilisés pour évaluer ces obligations, ainsi qu'à l'augmentation des coûts associés à l'utilisation de prestations d'invalidité et autres avantages futurs offerts aux anciens combattants.

Pour la période d'avril à novembre de l'exercice 2020-2021, les charges de programmes excluant les pertes actuarielles nettes se sont élevées à 386,4 milliards de dollars, soit une hausse de 182,5 milliards (89,5 %) par rapport à la même période de l'exercice précédent.

- Les principaux transferts aux particuliers, qui comprennent les prestations aux aînés, les prestations d'assurance-emploi, la PCU et les prestations de relance économique ainsi que les prestations pour enfants, ont augmenté de 80,5 milliards de dollars (123,2 %).

- Les prestations aux aînés ont augmenté de 1,9 milliard de dollars (5,2 %), en raison de la hausse du nombre de bénéficiaires.

- Les prestations d'assurance-emploi ont augmenté de 31,4 milliards de dollars (261,5 %), en raison de la hausse du taux de chômage provoquée par la crise et des changements temporaires apportés au programme d'assurance-emploi visant à améliorer l'accès. Les prestations d'assurance-emploi comprennent 27,6 milliards en versements de la PCU aux particuliers admissibles à l'assurance-emploi.

- Les prestations de relance économique et les versements de la PCU aux particuliers non admissibles à l'assurance-emploi s'établissaient à 44,8 milliards de dollars.

- Les prestations pour enfants ont augmenté de 2,3 milliards de dollars (14,0 %), ce qui est principalement attribuable à la bonification ponctuelle de l'Allocation canadienne pour enfants en mai 2020.

- Les principaux transferts aux autres administrations ont augmenté de 17,3 milliards de dollars (32,2 %), en grande partie sous l'effet des facteurs suivants : les transferts versés en vertu de l'Accord sur la relance sécuritaire et du complément salarial pour les travailleurs essentiels; la croissance prévue par la loi en 2020-2021 du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et des transferts aux territoires; les transferts du Fonds pour une rentrée scolaire sécuritaire; et le financement pour nettoyer les puits pétroliers et gaziers orphelins et inactifs. Ces effets haussiers ont été compensés en partie par une charge de 1,9 milliard, comptabilisée en avril 2019, découlant de l'Entente sur les paiements annuels de ristournes liées au projet Hibernia entre le Canada et Terre-Neuve-et-Labrador, qui ne s'est pas reproduite en 2020-2021.

- Les charges de programmes directes ont augmenté de 84,7 milliards de dollars (99,9 %). Parmi les charges de programmes directes :

- Le retour des produits de la redevance sur les combustibles a augmenté de 1,5 milliard de dollars (116,5 %), ce qui est principalement attribuable à la poursuite de l'administration des paiements de l'Incitatif à agir pour le climat, à un taux accru, pour l'année d'imposition 2019.

- Les versements de la SSUC aux employeurs admissibles se sont chiffrés à 54,7 milliards de dollars.

- Les autres paiements de transfert ont augmenté de 24,9 milliards de dollars (92,2 %), ce qui est principalement attribuable à un certain nombre de mesures d'intervention pour répondre à la COVID-19, dont l'incitatif de 25 % du CUEC, les transferts aux étudiants en vertu de la PCUE, le soutien aux aînés pour couvrir la hausse des coûts attribuable à la COVID-19, et les paiements effectués en vertu du programme de l'AUCLC.

- Les charges de fonctionnement des ministères, organismes, sociétés d'État consolidées et autres entités du gouvernement ont augmenté de 3,6 milliards de dollars (6,4 %), ce qui est principalement attribuable aux achats de fournitures médicales et d'équipement de protection individuelle effectués afin de répondre à la crise de la COVID-19 et à une hausse des coûts liés aux régimes de retraite et autres avantages futurs des employés en fonction des évaluations actuarielles mises à jour.

Les frais de la dette publique ont diminué de 2,9 milliards de dollars (17,5 %), principalement en raison des rajustements moins importants apportés à la valeur des obligations à rendement réel en fonction de l'inflation de l'indice des prix à la consommation, de la diminution des intérêts sur les obligations liées aux régimes de retraite et autres avantages sociaux, et de la baisse des intérêts sur les bons du Trésor du gouvernement du Canada.

Les pertes actuarielles nettes ont augmenté de 3,1 milliards de dollars (43,1 %), sous l'effet de la hausse des obligations du gouvernement au titre des prestations de retraite et autres avantages futurs des employés accumulés au cours des exercices antérieurs. La hausse des pertes actuarielles nettes s'explique en grande partie par la baisse des taux d'intérêt de fin d'exercice utilisés pour évaluer ces obligations, et de l'augmentation des coûts associés à l'utilisation de prestations d'invalidité et autres avantages futurs offerts aux anciens combattants.

| Novembre | Avril à novembre | |||||

|---|---|---|---|---|---|---|

| 2019 | 2020 | Variation | 2019-2020 | 2020-2021 | Variation | |

| (M$) | (%) | (M$) | (%) | |||

| Principaux transferts aux particuliers | ||||||

Prestations aux aînés |

4 753 | 4 920 | 3,5 | 37 093 | 39 035 | 5,2 |

Prestations d'assurance-emploi1 |

1 826 | 3 982 | 118,1 | 12 015 | 43 435 | 261,5 |

Prestation canadienne d'urgence et prestations de la relance économique1 |

- | 3 015 | s.o. | - | 44 833 | s.o. |

Prestations pour enfants |

2 059 | 2 131 | 3,5 | 16 177 | 18 440 | 14,0 |

Total des principaux transferts aux particuliers |

8 638 | 14 048 | 62,6 | 65 285 | 145 743 | 123,2 |

| Principaux transferts aux autres administrations | ||||||

Transfert canadien en matière de santé |

3 364 | 3 489 | 3,7 | 26 915 | 27 913 | 3,7 |

Transfert canadien en matière de programmes sociaux |

1 215 | 1 252 | 3,0 | 9 724 | 10 015 | 3,0 |

Péréquation |

1 653 | 1 714 | 3,7 | 13 228 | 13 715 | 3,7 |

Formule de financement des territoires |

268 | 284 | 6,0 | 2 874 | 3 043 | 5,9 |

Fonds de la taxe sur l'essence |

586 | - | -100,0 | 1 994 | 2 170 | 8,8 |

Soins à domicile et soins de santé mentale |

465 | 624 | 34,2 | 1 015 | 1 249 | 23,1 |

Autres arrangements fiscaux2 |

-482 | -454 | 5,8 | -1 915 | 13 070 | 782,5 |

Total des principaux transferts aux autres administrations |

7 069 | 6 909 | -2,3 | 53 835 | 71 175 | 32,2 |

| Charges de programmes directes3 | ||||||

Retour des produits issus de la redevance sur les combustibles |

7 | 44 | 528,6 | 1 275 | 2 761 | 116,5 |

Subvention salariale d'urgence du Canada |

- | 4 678 | s.o. | - | 54 701 | s.o. |

Autres paiements de transfert |

3 564 | 4 378 | 22,8 | 26 961 | 51 827 | 92,2 |

Charges de fonctionnement |

7 043 | 7 715 | 9,5 | 56 517 | 60 147 | 6,4 |

Total des charges de programmes directes |

10 614 | 16 815 | 58,4 | 84 753 | 169 436 | 99,9 |

| Total des charges de programmes excluant les pertes actuarielles nettes3 | 26 321 | 37 772 | 43,5 | 203 873 | 386 354 | 89,5 |

| Frais de la dette publique | 1 642 | 1 562 | -4,9 | 16 399 | 13 529 | -17,5 |

| Total des charges excluant les pertes actuarielles nettes3 | 27 963 | 39 334 | 40,7 | 220 272 | 399 883 | 81,5 |

Pertes actuarielles nettes3 |

897 | 1 283 | 43,0 | 7 174 | 10 266 | 43,1 |

| Total des charges | 28 860 | 40 617 | 40,7 | 227 446 | 410 149 | 80,3 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les données d'avril à août 2020 ont été reclassées afin de se conformer à la présentation utilisée dans le Rapport financier annuel du gouvernement du Canada 2019-2020. Des renseignements concernant ce reclassement se trouvent à la remarque 8 de la fin du présent document. 2 Les autres arrangements fiscaux comprennent : le recouvrement ayant trait aux allocations pour les jeunes et les paiements de remplacement pour les programmes permanents, qui représentent les sommes recouvrées du Québec à l'égard d'un transfert de points d'impôt; les subventions législatives; les paiements liés aux accords de 2005 sur les ressources extracôtières; les paiements aux provinces relativement à la réglementation commune des valeurs mobilières; les transferts effectués en vertu de l'Entente sur les paiements annuels de ristournes liées au projet Hibernia conclue avec Terre-Neuve-et-Labrador; le complément salarial pour les travailleurs essentiels, les transferts en vertu de l'Accord sur la relance sécuritaire; et d'autres éléments. 3 Les données comparatives et les données d'avril à août 2020 ont été reclassées afin de se conformer à la présentation utilisée dans le Rapport financier annuel du gouvernement du Canada 2019-2020. Des renseignements concernant ce reclassement se trouvent à la remarque 8 de la fin du présent document. |

||||||

Le tableau suivant présente les charges totales selon les principaux articles de charges.

| Novembre | Avril à Novembre | |||||

|---|---|---|---|---|---|---|

| 2019 | 2020 | Variation | 2019-2020 | 2020-2021 | Variation | |

| (M$) | (%) | (M$) | (%) | |||

| Paiements de transfert | 19 278 | 30 057 | 55,9 | 147 356 | 326 207 | 121,4 |

| Autres charges | ||||||

Personnel, excluant les pertes actuarielles nettes1 |

4 215 | 4 539 | 7,7 | 33 090 | 35 747 | 8,0 |

Transports et communications |

239 | 170 | -28,9 | 1 759 | 1 146 | -34,8 |

Information |

23 | 32 | 39,1 | 188 | 221 | 17,6 |

| Services professionnels et spéciaux | 1 000 | 1 125 | 12,5 | 6 779 | 6 807 | 0,4 |

Location |

242 | 259 | 7,0 | 2 092 | 2 190 | 4,7 |

Réparation et entretien |

285 | 309 | 8,4 | 1 945 | 1 763 | -9,4 |

Services publics, fournitures et approvisionnements |

254 | 469 | 84,6 | 1 644 | 3 557 | 116,4 |

Autres subventions et charges |

349 | 361 | 3,4 | 5 502 | 5 062 | -8,0 |

Amortissement des immobilisations corporelles |

427 | 444 | 4,0 | 3 416 | 3 590 | 5,1 |

Perte nette sur cession de biens |

9 | 7 | -22,2 | 102 | 64 | -37,3 |

Total des autres charges |

7 043 | 7 715 | 9,5 | 56 517 | 60 147 | 6,4 |

| Total des charges de programmes excluant les pertes actuarielles nettes1 | 26 321 | 37 772 | 43,5 | 203 873 | 386 354 | 89,5 |

| Frais de la dette publique | 1 642 | 1 562 | -4,9 | 16 399 | 13 529 | -17,5 |

| Total des charges excluant les pertes actuarielles nettes1 | 27 963 | 39 334 | 40,7 | 220 272 | 399 883 | 81,5 |

Pertes actuarielles nettes1 |

897 | 1 283 | 43,0 | 7 174 | 10 266 | 43,1 |

| Total des charges | 28 860 | 40 617 | 40,7 | 227 446 | 410 149 | 80,3 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les données comparatives et les données d'avril à août 2020 ont été reclassées afin de se conformer à la présentation utilisée dans le Rapport financier annuel du gouvernement du Canada 2019-2020. Des renseignements concernant ce reclassement se trouvent à la remarque 8 de la fin du présent document. |

||||||

Revenus et charges (avril à novembre 2020)

Besoins financiers de 274,3 milliards de dollars pour la période d'avril à novembre 2020

Le solde budgétaire est présenté selon la méthode de la comptabilité d'exercice, les revenus et les charges de l'État étant constatés au moment où les revenus sont gagnés et les charges sont engagées, peu importe le moment où surviennent les rentrées et les sorties de fonds correspondantes. En revanche, les ressources ou besoins financiers représentent l'écart entre les rentrées et les sorties de fonds de l'État. Cette mesure tient compte non seulement des variations du solde budgétaire, mais aussi des ressources ou besoins en espèces découlant des investissements de l'État par voie d'acquisition d'immobilisations, de prêts, placements et avances, ainsi que de ses autres activités, dont le paiement des comptes créditeurs, la perception des comptes débiteurs, les opérations de change et l'amortissement des immobilisations corporelles. L'écart entre le solde budgétaire et les ressources ou besoins financiers est constaté dans les opérations non budgétaires.

Considérant un déficit budgétaire de 232,0 milliards de dollars et des besoins de 42,3 milliards au titre des opérations non budgétaires, la période d'avril à novembre 2020 s'est soldée par des besoins financiers de 274,3 milliards, comparativement à des besoins financiers de 17,6 milliards pour la même période de l'exercice précédent.

L'augmentation des besoins financiers au titre des opérations non budgétaires pour la période d'avril à novembre 2020 était principalement attribuable aux variations des prêts, placements et avances ainsi que des comptes créditeurs, des charges à payer et des comptes débiteurs. Les variations des prêts, placements et avances découlent principalement des prêts du CUEC, tandis que les variations des créditeurs, des charges à payer et des débiteurs tiennent compte d'un bon nombre de facteurs, notamment de différences d'un exercice à l'autre des soldes d'impôt à recevoir et des sommes à payer relativement aux impôts.

| Novembre | Avril à novembre | |||

|---|---|---|---|---|

| 2019 | 2020 | 2019-2020 | 2020-2021 | |

| Solde budgétaire (déficit ou excédent) | -2 700 | -15 403 | -11 754 | -232 020 |

| Opérations non budgétaires | ||||

Créditeurs, charges à payer et débiteurs |

312 | 5 608 | -2 706 | -18 367 |

Régimes de retraite, autres avantages futurs et autres passifs |

945 | 1 402 | 7 186 | 10 583 |

Comptes d'opérations de change |

-650 | 1 664 | -345 | 594 |

Prêts, placements et avances |

-60 | -9 337 | -8 802 | -32 604 |

Actifs non financiers |

-695 | -546 | -1 163 | -2 477 |

Total des opérations non budgétaires |

-148 | -1 209 | -5 830 | -42 271 |

| Ressources ou besoins financiers | -2 848 | -16 612 | -17 584 | -274 291 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||||

Activités nettes de financement en hausse de 324,5 milliards de dollars

Le gouvernement a couvert ces besoins financiers de 274,3 milliards de dollars et a augmenté ses soldes de trésorerie de 50,2 milliards en augmentant la dette non échue de 324,5 milliards. L'accroissement de la dette non échue a principalement été opéré par l'émission d'obligations négociables et de bons du Trésor.

À la fin du mois de novembre 2020, les soldes de trésorerie s'élevaient à 94,9 milliards de dollars, soit 50,2 milliards de plus qu'à la fin du mois de mars 2020. L'augmentation considérable de la trésorerie est principalement attribuable aux emprunts effectués afin de répondre aux besoins financiers prévus du gouvernement dans le cadre du Plan d'intervention économique du Canada pour répondre à la COVID-19.

| Novembre | Avril à novembre | |||

|---|---|---|---|---|

| 2019 | 2020 | 2019-2020 | 2020-2021 | |

| Ressources ou besoins financiers | -2 848 | -16 612 | -17 584 | -274 291 |

| Augmentation (+) ou diminution (-) nette dans les activités de financement | ||||

Opérations de la dette non échue |

||||

Emprunts en dollars canadiens |

||||

Obligations négociables |

-586 | 13 374 | 24 629 | 205 534 |

Bons du Trésor |

-7 100 | -11 400 | -4 400 | 114 033 |

Titres au détail |

-490 | -124 | -617 | -154 |

Total des emprunts en dollars canadiens |

-8 176 | 1 850 | 19 612 | 319 413 |

Emprunts en devises |

93 | -1 066 | -689 | 3 505 |

Total des opérations sur la dette contractée sur les marchés |

-8 083 | 784 | 18 923 | 322 918 |

Réévaluation de swaps de devises |

371 | -1 490 | -1 256 | -6 323 |

Escomptes et primes non amortis sur la dette contractée sur les marchés |

185 | 395 | 342 | 8 045 |

Obligations découlant de contrats de location-acquisition et autre dette non échue |

-17 | -16 | -852 | -168 |

Variation nette dans les activités de financement |

-7 544 | -327 | 17 157 | 324 472 |

| Variation de la trésorerie | -10 392 | -16 939 | -427 | 50 181 |

| Trésorerie à la fin de l'exercice | 39 578 | 94 862 | ||

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||||

Dette fédérale

La dette fédérale, ou déficit accumulé, correspond à l'écart entre le total des passifs et le total des actifs du gouvernement. La variation d'une année à l'autre du déficit accumulé découle du solde budgétaire cumulatif de l'exercice visé, auquel s'ajoutent les autres éléments du résultat global. Les autres éléments du résultat global se composent de certains gains et pertes non réalisés sur des instruments financiers ainsi que de gains et pertes actuariels liés aux régimes de retraite et autres avantages futurs des employés qui sont comptabilisés par les sociétés d'État entreprises et autres entreprises publiques.

Le déficit accumulé a augmenté de 236,4 milliards de dollars d'avril à novembre 2020, en raison du déficit budgétaire de 232,0 milliards enregistré pendant cette période et de pertes de 4,4 milliards au titre des autres éléments du résultat global.

| 31 mars 2020 |

30 novembre 2020 |

Variation | |

|---|---|---|---|

| Passifs | |||

Créditeurs et charges à payer |

163 833 | 203 205 | 39 372 |

Dette portant intérêt |

|||

Dette non échue |

|||

Payable en dollars canadiens |

|||

Obligations négociables |

596 864 | 802 398 | 205 534 |

Bons du Trésor |

151 867 | 265 900 | 114 033 |

Titres au détail |

497 | 343 | -154 |

Total partiel |

749 228 | 1 068 641 | 319 413 |

Payable en devises |

15 941 | 19 446 | 3 505 |

Compte de réévaluation de swaps de devises |

10 592 | 4 269 | -6 323 |

Escomptes et primes non amortis sur la dette contractée sur les marchés |

2 487 | 10 532 | 8 045 |

Obligations découlant de contrats de location-acquisition et autre dette non échue |

5 503 | 5 335 | -168 |

Total de la dette non échue |

783 751 | 1 108 223 | 324 472 |

Régimes de retraite et autres passifs |

|||

Régimes de retraite du secteur public |

168 596 | 168 016 | -580 |

Autres avantages futurs des employés et des anciens combattants |

126 378 | 137 575 | 11 197 |

Autres passifs |

6 051 | 6 017 | -34 |

Total des régimes de retraite et autres passifs |

301 025 | 311 608 | 10 583 |

Total de la dette portant intérêt |

1 084 776 | 1 419 831 | 335 055 |

Total des passifs |

1 248 609 | 1 623 036 | 374 427 |

| Actifs financiers | |||

Trésorerie et créances |

173 715 | 281 635 | 107 920 |

Comptes d'opérations de change |

104 903 | 104 309 | -594 |

Prêts, placements et avances (après déduction des provisions)1 |

152 502 | 180 724 | 28 222 |

Actifs des régimes de retraite du secteur public |

4 598 | 4 598 | 0 |

Total des actifs financiers |

435 718 | 571 266 | 135 548 |

| Dette nette | 812 891 | 1 051 770 | 238 879 |

| Actifs non financiers | 91 531 | 94 008 | 2 477 |

| Dette fédérale (déficit accumulé) | 721 360 | 957 762 | 236 402 |

| Nota –Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Le montant du 30 novembre 2020 inclut des pertes de 4,4 milliards de dollars au titre des autres éléments du résultat global enregistrés par les sociétés d'État entreprises et autres entreprises pour la période d'avril à novembre 2020. |

|||

Nota

- La revue financière est un rapport sur les résultats financiers consolidés du gouvernement du Canada, préparé tous les mois par le ministère des Finances du Canada. Le gouvernement est déterminé à publier La revue financière en temps opportun, conformément aux Normes spéciales de diffusion des données Plus du Fonds monétaire international, qui sont conçues pour promouvoir la transparence des données des pays membres et favoriser le développement de systèmes statistiques rigoureux.

- Les résultats déclarés dans La revue financière sont tirés des comptes du Canada tenus par le receveur général. C'est le même système qui sert à préparer chaque année les Comptes publics du Canada.

- La revue financière est généralement préparée conformément aux conventions comptables servant à préparer les états financiers consolidés annuels du gouvernement, qui sont résumés dans la section 2 du volume I des Comptes publics du Canada, accessibles sur le site Web de Services publics et Approvisionnement Canada.

- Les résultats financiers présentés dans La revue financière n'ont pas fait l'objet d'un audit ou d'un examen par un auditeur externe.

- Il peut y avoir une importante variation des résultats mensuels en raison du calendrier des rentrées et de la constatation des dépenses. Par exemple, une grande part des dépenses du gouvernement est habituellement consignée dans l'édition de mars de La revue financière.

- Les résultats d'avril à mars présentés dans La revue financière ne constituent pas les résultats définitifs pour l'ensemble de l'exercice. Les résultats définitifs, publiés dans les Comptes publics du Canada annuels, intègrent les ajustements de fin d'exercice apportés après le mois de mars, une fois que d'autres renseignements sont connus, dont la comptabilisation des revenus fiscaux en fonction des cotisations établies à l'égard des déclarations de revenus et les ajustements relatifs à l'évaluation des actifs et des passifs. Les ajustements apportés après le mois de mars peuvent aussi comprendre la comptabilisation de mesures annoncées dans le budget qui sont consignées une fois que la loi d'exécution pertinente reçoit la sanction royale.

- Le tableau 7, État condensé de l'actif et du passif, est inclus dans La revue financière mensuelle après la mise au point et la publication des résultats financiers du gouvernement de l'exercice précédent, habituellement à l'automne.

- Le ministère des Finances a changé la présentation des résultats financiers dans La revue financière afin de : a) présenter séparément la constatation des gains et des pertes actuariels liés aux régimes de retraite du secteur public et aux autres avantages futurs des employés et des anciens combattants; et b) tenir compte des versements de la PCU aux particuliers admissibles à l'assurance-emploi à même les prestations d'assurance-emploi. Cette nouvelle présentation correspond à celle adoptée dans l'État consolidé condensé des résultats et du déficit accumulé du Rapport financier annuel du gouvernement du Canada 2019-2020.

- Les gains et les pertes actuariels étaient comptabilisés auparavant dans les charges de programmes directes, mais sont maintenant présentés dans un nouveau poste intitulé « pertes actuarielles nettes ». Un nouvel élément de total partiel intitulé « solde budgétaire avant les pertes actuarielles nettes » a aussi été ajouté. L'objectif de cette présentation révisée consiste à améliorer les rapports financiers et la prise de décision pour les utilisateurs en isolant l'incidence des réévaluations des obligations au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants, lesquels sont souvent importants et peuvent cacher des événements sous-jacents et des tendances dans les dépenses actuelles du gouvernement. Les résultats pour la période d'avril à août 2020 et les données comparatives pour l'exercice précédent ont été reclassés afin de se conformer à cette nouvelle présentation. Des précisions au sujet de ce changement de présentation se trouvent dans le Rapport financier annuel du gouvernement du Canada 2019-2020, affiché sur le site Web du ministère des Finances du Canada.

- Les versements de la PCU aux particuliers admissibles à l'assurance-emploi étaient déclarés auparavant dans La revue financière au poste de la Prestation canadienne d'urgence, mais se trouvent maintenant au poste des prestations d'assurance-emploi. Les résultats pour la période d'avril à août 2020 ont été reclassés afin de se conformer à cette nouvelle présentation. Les versements de la PCU aux particuliers admissibles à l'assurance-emploi sont imputés au Compte des opérations de l'assurance-emploi.

Nota – Sauf avis contraire, les variations des résultats financiers sont celles d'une année sur l'autre.

Pour tout renseignement concernant cette publication, veuillez communiquer avec Bradley Recker au 613-369-5667.

Janvier 2021

© Sa Majesté la Reine du chef du Canada (2021)

Tous droits réservés

Toute demande de permission pour reproduire ce document en tout ou en partie doit être adressée au ministère des Finances Canada.

This publication is also available in English.

No de cat. : F12-4F-PDF

ISSN : 1487-0134