Audit et évaluation conjoint des contrôles budgétaires – Crédit 1

Bureau de la dirigeante principale de la vérification et Direction des services d’évaluation

Mars 2017

This publication is also available in English.

© Sa Majesté la Reine du chef du Canada, 2017.

No de catalogue : CH6-57/2017F-PDF

ISBN : 978-0-660-08345-2

Table des matières

- Résumé

- 1.0 Historique et contexte

- 2.0 À propos de la mission conjointe

- 3.0 Constatations et recommandations

- 4.0 Conclusion

- Annexe A – Méthode d’audit et d’évaluation

- Annexe B – Éléments d’examen et résultats

- Annexe C – Processus de budget et de prévisions financières à Patrimoine canadien

- Annexe D – Plan d’action de la direction

Résumé

La budgétisation et l’établissement de prévisions financières sont des contrôles organisationnels essentiels qui contribuent à l’intendance des ressources financières et à l’atteinte des objectifs d’une organisation. Ces contrôles sont de plus en plus importants pour le ministère du Patrimoine canadien (ci-après Patrimoine canadien ou le Ministère) dans le cadre de la planification et de la mise en œuvre des diverses initiatives de transformation et d’innovation, puisque des processus rigoureux pour la budgétisation et les prévisions financières permettent à la haute gestion de prendre des décisions plus informées.

Une mission conjointe d’audit et d’évaluation des contrôles budgétaires a été menée afin d’offrir une évaluation complète du cadre de la budgétisation et de l’établissement de prévisions financières afférents au crédit 1 (fonctionnement et entretien, et salaires) à Patrimoine canadien. Cette mission conjointe était une première pour le Bureau de la dirigeante principale de la vérification et pour la Direction des services d’évaluation. Il s’agissait d’une initiative novatrice visant à réduire l’impact opérationnel pour le ministère tout en apportant une valeur ajoutée à la direction.

L’objectif de cette mission était de fournir une assurance concernant : l’efficacité de la gouvernance; l’efficience et l’efficacité des contrôles et des processus relatifs à la budgétisation et à l’établissement de prévisions financières; et la pertinence, la fiabilité et le degré d’actualité des données financières utilisées pour l’affection ou la réaffectation des ressources ainsi que pour la prise de décisions. L’étendue de la mission est du 1er avril 2013 au 13 janvier 2017 pour les processus afférents au crédit 1. Compte tenu de la nature différente des processus, le crédit 5 (subventions et contributions) a été exclu de la mission.

Opinion et conclusion de l’audit et de l’évaluation

D’après les constatations découlant de la mission conjointe, la dirigeante principale de la vérification et la directrice des services d’évaluation sont d’avis que Patrimoine canadien a établi un processus pour l’affectation et la réaffectation annuelles des budgets pour le crédit 1 et que les prévisions financières sont mises à jour mensuellement. Le Comité exécutif et le Comité des finances assurent la surveillance des budgets et des prévisions financières. Les directeurs, les directeurs généraux et les sous-ministres adjoints rendent compte des budgets et de l’exactitude des prévisions financières.

Il existe des possibilités d’optimiser les processus de budgétisation et d’établissement de prévisions financières afférents au crédit 1, afin de mieux permettre au sous-ministre et la haute direction de prendre des décisions, et d’accroître la maturité du cadre de gestion financière. Les améliorations recommandées portent sur ce qui suit :

- Accroître l’efficacité des comités de surveillance en approfondissant les discussions sur la budgétisation et l’établissement de prévisions financières qui se tiennent au Comité des finances, en revoyant la composition de ce comité, et en veillant à ce que les discussions du comité reposent sur une information financière et sur une information non financière intégrées et couvrent les plans pluriannuels.

- Renforcer l’autonomie et l’objectivité de la gestion financière et de la fonction de remise en question en simplifiant le processus d’établissement de prévisions financières et en revoyant les rôles et responsabilités de chacun.

- Mettre davantage l’accent sur les gestionnaires de centres de responsabilité à tous les niveaux de l’organisation de manière à faire concorder le processus de budgétisation et d’établissement de prévisions financières avec la délégation des pouvoirs financiers.

Énoncé de conformité

Selon mon jugement professionnel en tant que dirigeante principale de la vérification, le volet d’audit de cette mission conjointe a été mené conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes et aux Normes relatives à la vérification interne au sein du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédures d’audit appliquées et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et la conclusion formulée dans le présent rapport. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de la mission et les éléments d’examen préétablis convenus avec la direction. Elles s’appliquent uniquement à l’entité examinée, ainsi qu’à la portée et à la période visées par cette mission conjointe.

Le volet d’évaluation de cette mission a été mené conformément à la Politique sur les résultats et aux Normes d’évaluation connexes.

Original signé par

Natalie M. Lalonde

Dirigeante principale de la vérification

Ministère du Patrimoine canadien

Marie-Josée Dionne

Directrice des services d’évaluation

Ministère du Patrimoine canadien

Équipe d’audit et d’évaluation :

- Sophie Frenette, gestionnaire de l’audit

- Kossi Agbogbe, chef d’équipe

- Chrystianne Pilon, auditrice principale

- Gurkiran Jassy, auditrice

- Trisha Laul, auditrice

- Silviya Dragolova, gestionnaire, Évaluation, Unité des pratiques professionnelles

- Rose Magdala Coriolan, agente d’évaluation

Avec l’aide de ressources externes

1.0 Historique et contexte

La budgétisation est l’indentification et l’affectation des ressources à l’échelle globale en se basant sur la planification stratégique et opérationnelle établie. L’établissement de prévisions financières consiste à regrouper, à confirmer et à analyser les engagements, les dépenses ainsi que les chiffres réels et prévus. La budgétisation et l’établissement de prévisions financières sont essentiels pour la gestion des activités du ministère du Patrimoine canadien (ci-après Patrimoine canadien ou le Ministère). Un budget, assorti de données prévisionnelles exactes et actuelles ainsi que de renseignements non financiers pertinents (p. ex. des plans, des risques et des priorités), permet à la haute direction de prendre des décisions éclairées. Il permet aussi au Ministère de suivre sa situation financière générale, d’évaluer sa performance et de renforcer sa capacité à mettre en œuvre des programmes et des services. À Patrimoine canadien, les prévisions financières sont mises à jour tous les mois.

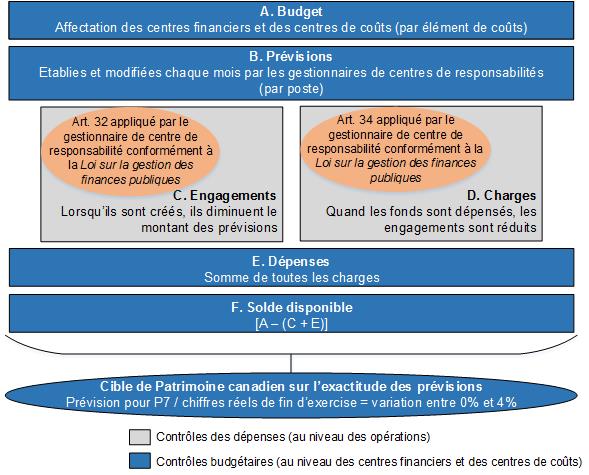

Figure 1. Processus de budgétisation et d’établissement de prévisions

Figure 1. Processus de budgétisation et d’établissement de prévisions - version textuelle

Les composants principaux du processus de budgétisation et d’établissement de prévisions sont surlignés en-dessous:

A - Budget (avec des contrôles budgétaires au niveau des centres financiers et des centres de coûts)

- Affectation des centres financiers et des centres de coûts (par éléments de coûts)

B - Prévisions (avec des contrôles budgétaires au niveau des centres financiers et des centres de coûts)

- Établies et modifies chaque mois par les gestionnaires de centres de responsabilités (par poste)

C - Engagements (avec des contrôles des dépenses au niveau des opérations)

- Lorsqu’ils sont créés, ils diminuent le montant des prévisions

- Article 32 appliqué par le gestionnaire de centre de responsabilité conformément à la Loi sur la gestion des finances publiques

D - Charges (avec des contrôles des dépenses au niveau des opérations)

- Quand les fonds sont dépensés, les engagements sont réduits

- Article 34 appliqué par le gestionnaire de centre de responsabilité conformément à la Loi sur la gestion des finances publiques

E – Dépenses (avec des contrôles budgétaires au niveau des centres financiers et des centres de coûts)

- Somme de toutes les charges

F - Solde disponible (avec des contrôles budgétaires au niveau des centres financiers et des centres de coûts)

- Budget moins le total des engagements et charges

Les composants du processus de budgétisation et d’établissement de prévisions font la cible de Patrimoine canadien sur l’exactitude des prévisions

- La prévision de période 7 divisée par les chiffres réels de fin d’exercice se retrouve entre zéro et quatre pourcent

Le sous-ministre fournit un leadership en faisant preuve de responsabilité financière, de transparence, de responsabilisation et de respect des normes d’éthique dans la gestion des finances et des ressources. Il est appuyé par le dirigeant principal des finances, cadre principal responsable de tous les aspects de la gestion financière au ministère, ainsi que par des conseillers en gestion financière. Il est également soutenu par deux comités principaux impliqués dans la budgétisation et l’établissement de prévisions financières, à savoir le Comité exécutif et le Comité des finances.

Les sous-ministres adjoints (chefs de secteur) et les rapports directs (directeurs généraux, directeurs exécutifs et autres responsables ministériels comme la dirigeante principale de la vérification) sont chargés d’exercer leurs autorités et responsabilités en matière de gestion financière et de reddition de comptes en faisant preuve de gestion prudente des fonds publics. Les sous-ministres adjoints et les rapports directs reçoivent divers services administratifs ministériels fournis par les directions de gestion des ressources, notamment un soutien financier.

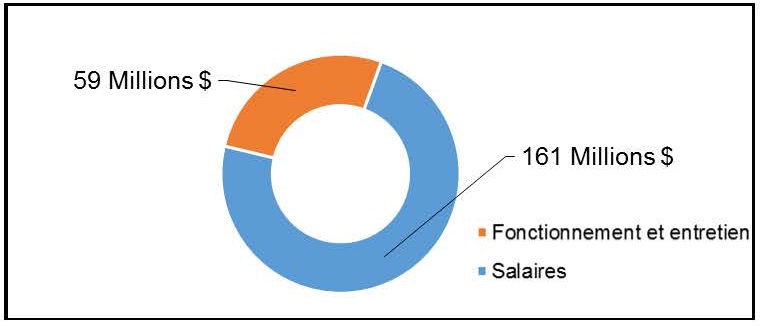

Les niveaux de référence du crédit 1 à Patrimoine canadien étaient d’environ 220 M$ en 2016-2017, et l’exactitude des prévisions financières d’octobre (P7) se situait dans une marge de 4 % des dépenses de fin d’exercice (moyenne de trois ans). La gestion des salaires a été au centre de l’attention de la haute direction, notamment l’absorption des hausses salariales dans les niveaux de référence existants et les incidences des retards des processus de dotation en personnel. Le processus de budgétisation et d’établissement de prévisions financières joue donc un rôle essentiel dans la saine gérance ainsi que dans l’usage prudent et efficient des fonds publics.

Figure 2. Niveaux de référence du crédit 1 à Patrimoine canadien (2016-2017)

Figure 2. Niveaux de référence du crédit 1 à Patrimoine canadien (2016-2017) – Version textuelle

Ce graphique contient une graphique en secteurs qui démontre les Niveaux de référence du crédit 1 à Patrimoine canadien (2016-2017)

- Les niveaux de référence pour le fonctionnement et entretien sont de 59 millions dollars

- Les niveaux de référence pour les salaires sont de 161 millions dollars

Le modèle de gestion financière du gouvernement du Canada évolue, mettant davantage l’accent sur l’intégration des budgets, du fonctionnement et des plans. Au cœur de cette évolution se trouve une communauté de gestionnaires financiers qui collaborent avec les directions générales chargées des programmes afin d’instaurer une culture davantage axée sur les résultats. En outre, cette évolution aidera Patrimoine canadien à remplir son mandat, à atteindre ses priorités et à devenir une organisation moderne, dynamique, souple et solide.

2.0 À propos de la mission conjointe

2.1 Autorisation

Conformément au Plan d’audit axé sur les risques 2016-2017 à 2018-2019 et au Plan d’évaluation ministériel 2016-2017 à 2020-2021 , le Bureau de la dirigeante principale de la vérification et la Direction des services d’évaluation ont mené une mission conjointe d’audit et d’évaluation des contrôles budgétaires. Cette mission conjointe — une première pour ces deux entités — a été conçue pour offrir une évaluation complète du cadre de la budgétisation et de l’établissement de prévisions financières à Patrimoine canadien.

2.2 Objectif et étendue

L’objectif de cette mission était de fournir une assurance sur ce qui suit :

- l’efficacité de la gouvernance;

- l’efficience et l’efficacité des contrôles et des processus relatifs à la budgétisation et à l’établissement de prévisions financières;

- la pertinence, la fiabilité et le degré d’actualité des données financières utilisées pour l’affectation ou la réaffectation des ressources ainsi que pour la prise de décisions.

L’étendue de la mission est du 1er avril 2013 au 13 janvier 2017 pour les processus afférents au crédit 1 (fonctionnement et entretien, et salaires).

Compte tenu de leur nature différente, les processus afférents au crédit 5 (subventions et contributions) ont été exclus de la mission. Le crédit 5 a une importance relative considérable, mais l’environnement opérationnel est très différent. Cependant, certaines recommandations du présent rapport auront aussi une incidence positive sur les contrôles budgétaires du crédit 5.

2.3 Approche et méthodologie

La mission conjointe a permis d’intégrer les stratégies, les pratiques et les méthodes propres à l’audit et à l’évaluation.

Cette mission a été menée conformément aux exigences de l’ensemble des politiques du Conseil du Trésor sur l’audit interne, de la Politique sur l’évaluation (2009) et de la Politique sur les résultats (2016) du Conseil du Trésor. Elle a été réalisée en veillant à ce que l’équipe d’audit et d’évaluation travaille en toute neutralité et objectivité, conformément aux normes et aux exigences professionnelles applicables, et à ce que les observations et les conclusions reposent sur des éléments probants.

L’annexe A proposé une vue d’ensemble de la méthodologie conjointe.

3.0 Constatations et recommandations

La section suivante dresse une vue d’ensemble des constatations de la mission conjointe d’audit et d’évaluation, ainsi que des recommandations pour la direction de Patrimoine canadien. Un résumé des conclusions pour chaque élément d’examen figure à l’annexe B. Les constatations dont l’importance relative, le risque ou l’impact étaient moindres ont été communiquées verbalement à l’entité auditée.

3.1 Gouvernance, information et surveillance

Surveillance des budgets et des prévisions financières

Des mécanismes ministériels de gouvernance sont en place. Cependant, les discussions sur l’établissement de prévisions financières ne sont pas suffisamment approfondies pour permettre une surveillance efficace.

Les administrateurs généraux sont responsables de la mise en place d’une gouvernance et d’une surveillance adéquates en matière de gestion financière. Les ministères ont toute latitude pour établir des modèles de comité de gouvernance afin de contribuer à une saine gestion financière et de répondre à leurs besoins. À Patrimoine canadien, le modèle de surveillance de la gestion financière compte deux comités principaux.

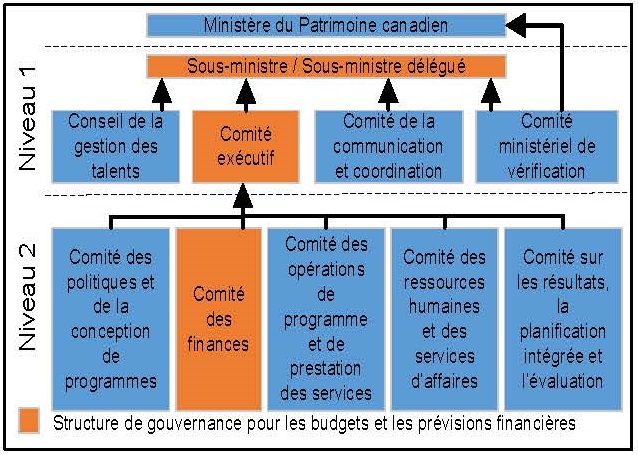

Figure 3. Modèle de gouvernance de Patrimoine canadien

Figure 3. Modèle de gouvernance de Patrimoine canadien - Version textuelle

Ce graphique démontre le modèle de gouvernance de Patrimoine canadien, incluant les plusieurs comités de niveau un et deux.

A - Ministre du Patrimoine canadien

B - Sous-ministre / Sous-ministre délégué

C - Niveau un :

- Conseil de la gestion des talents

- Comité exécutif (impliqué dans la structure de gouvernance pour les budgets et les prévisions financières)

- Comité de la communication et coordination

- Comité ministériel de vérification

D - Niveau deux :

- Comité des politiques et de la conception de programmes

- Comité des finances (impliqué dans la structure de gouvernance pour les budgets et les prévisions financières)

- Comité des opérations de programme et de prestation des services

- Comité des ressources humaines et des services d’affaires

- Comité sur les résultats, la planification intégrée et l’évaluation

Le Comité exécutif : Cet organe décisionnel s’occupe de toutes les questions importantes, financières ou autres, qui touchent le Ministère. Il est composé de sous-ministres adjoints et de rapports directs du sous-ministre de Patrimoine canadien. Le Comité exécutif est présidé par le sous-ministre.

Le Comité des finances : Cet organe décisionnel et consultatif, qui rend compte au Comité exécutif, est chargé de la planification, de la gestion et de la fourniture de conseils sur l’affectation des ressources financières (entre autres rôles en matière de finances) avec au cœur de ses activités l’examen des plans financiers, des prévisions financières, des tendances et des risques. Les membres sont au niveau directeur et directeur général. Le Président est au niveau de sous-ministre adjoint et le dirigeant principal des finances joue un rôle d’administrateur fonctionnel.

Des mécanismes de gouvernance ministériels sont en place. Le mandat des deux comités est examiné, approuvé et communiqué annuellement. Le Comité des finances confirme les renseignements qu’il reçoit, puis les transmet au Comité exécutif à des fins d’approbation.

D’après les éléments probants recueillis grâce aux entrevues, aux sondages et aux groupes de discussion, les comités de surveillance sont bien établis, mais le Comité des finances pourrait être plus efficace s’il tenait des discussions approfondies sur les principaux aspects de la budgétisation, de l’établissement de prévisions financières et de la planification financière à des périodes clés. L’examen des rapports de décision a relevé peu d’éléments probants indiquant que le Comité des finances a mis en place une fonction de remise en question ou tient des discussions sur les risques financiers, les stratégies d’atténuation et la planification à long terme. En outre, certaines personnes interrogées ont noté une différence entre le mandat officiel du Comité des finances et son fonctionnement actuel, estimant que ce comité s’apparente davantage à un forum d’échange de renseignements. Le Comité des finances ne remplit pas entièrement le rôle prévu dans son mandat en ce qui concerne la surveillance de la budgétisation et de l’établissement de prévisions financières.

D’après les entrevues, les membres du Comité des finances sont, du moins en partie, choisis par le Conseil de la gestion des talents. Les meilleures pratiques recommandent de considérer la composition des comités financiers dans la perspective d'avoir un nombre suffisant de membres possédant de l’expérience et connaissances financières appropriées. Par conséquent, il n’est pas certain que les critères actuels de sélection des membres permettent au Comité des finances de jouer un plus grand rôle de surveillance et de fournir des conseils utiles au Comité exécutif.

Le dirigeant principal des finances comme administrateur fonctionnel pour le Comité des finances détient la responsabilité principale de l'intégration de l'information financière et non financière devant être présentée aux comités de gouvernance. Bien que le mandat du Comité des finances définisse son rôle, son autorité, ses points à l'ordre du jour et les résultats escomptés, la distinction spécifique entre les rôles et responsabilités des administrateurs fonctionnels et des membres du comité n'est pas claire.

En ce qui concerne le Comité exécutif, les constatations ont été similaires, étant donné que les documents de comité examinés n’ont pas permis à l’équipe de confirmer que ce dernier tient des discussions de fond sur les plans financiers, les prévisions financières, les tendances et les risques. D’après les entrevues, l’essentiel des discussions du Comité exécutif n’est pas efficacement communiqué aux membres du Comité des finances. Dans l’ensemble, les discussions financières mensuelles ne semblent pas générer la surveillance stratégique, l’identification des risques et la détection précoce des problèmes financiers que l’on attend d’un comité de surveillance de ce niveau.

Qualité de l’information utilisée pour la prise de décisions

L’information présentée au Comité des finances et au Comité exécutif est actuelle et reflète fidèlement les données SAP. Cependant, il faudrait améliorer sa pertinence en fournissant plus de renseignements non financiers et lier davantage l’affectation des ressources financières aux priorités et aux plans pluriannuels.

Le Comité des finances reçoit un volume considérable de renseignements financiers, dont des prévisions financières mensuelles. La majorité des parties prenantes trouvent l’information suffisante, complète, actuelle et exacte. Nous avons comparé des prévisions financières mensuelles avec des données financières dans le système financier du Ministère (SAP) pour septembre (P6), octobre (P7) et décembre (P9). Nous avons remarqué de petits écarts, mais des explications pertinentes à leur propos ont été fournies dans les présentations. Les discussions pour établir les prévisions financières ont également été alimentées des données financières actuelles.

Afin d’encourager des discussions approfondies qui coïncident avec leur mandat et leurs rôles de surveillance respectifs, il faudrait ajouter à l’information fournie au Comité des finances et au Comité exécutif une information non financière pertinente sur le contexte, les opérations, les plans, les priorités, les risques, les incidences, et la performance. Cela rendrait le processus décisionnel plus éclairé et efficace. Il se peut que cette information existe et que la haute direction y accède autrement que dans la structure d’un comité, mais les documents de gouvernance laissent penser que les discussions ne reposent pas sur une information financière et une information non financière intégrées. Cela permettrait d’améliorer la pertinence et la fiabilité des informations aux fins de prise de décision.

Affectation et réaffectation des ressources

D’après l’examen documentaire, les discussions du Comité des finances et du Comité exécutif à propos de l’affectation des ressources au début de l’exercice financier ne traitent pas en profondeur des options sous-jacentes, des avantages, des risques, de la planification pluriannuelle et des stratégies d’atténuation. Les personnes interrogées ont également fait part de leurs inquiétudes quant au fait que les budgets reposent plus sur les affectations historiques que sur les dépenses ou les besoins et priorités. L’examen documentaire a confirmé cette observation, qui peut toutefois s’expliquer par le caractère très sommaire des rapports de décision.

Les personnes interrogées étaient satisfaites de la qualité de l’information et des discussions en ce qui concerne les exercices d’évaluation des pressions et la réaffectation des ressources en cours d’exercice, mais trouvaient le processus quelque peu ad hoc. L’analyse quantitative a révélé une approche uniforme à l’égard de la gestion des pressions.

En résumé, l’amélioration de la qualité de l’information fournie au Comité des finances et au Comité exécutif, et la révision de la composition du Comité des finances permettront à ces deux comités de remplir systématiquement et efficacement leur rôle de surveillance tel que prévu dans leur mandat respectif. Une fonction plus exhaustive de remise en question et des discussions plus approfondies pour l’affectation budgétaire renforceraient également le rôle de surveillance de ces comités.

Recommandations

Afin de renforcer l’efficacité de la surveillance de la structure de gouvernance actuelle et d’encourager une prise de décisions fondée sur des éléments probants :

- Le dirigeant principal des finances, en collaboration avec le président du Comité des finances, devrait veiller à ce que le Comité des finances et le Comité exécutif reçoivent de l’information tant financière que non financière et à ce qu’il ait des discussions approfondies aux deux comités sur l’établissement de prévisions financières à des moments clés de l’exercice ainsi que des discussions continues sur la gestion des risques et l’affectation des ressources fondée sur les priorités et les plans pluriannuels.

- La secrétaire générale, en collaboration avec la directrice générale de la gestion des ressources humaines, devrait clarifier les rôles et responsabilités des administrateurs fonctionnels et revoir la composition du Comité des finances afin de trouver un juste équilibre entre la gestion des talents et la présence de gestionnaires ayant une expérience financière.

Contribution à des budgets et prévisions financières sains

Une gestion financière efficiente comprend des rôles et responsabilités qui sont clairs, qui correspondent aux besoins opérationnels et qui favorisent une bonne gérance des fonds. Les gestionnaires de centres de responsabilité se voient déléguer le pouvoir de dépenser en vertu de la Loi sur la gestion des finances publiques et sont responsables de la gestion du budget. En outre, la Politique sur la gouvernance en matière de gestion financière du Conseil du Trésor donne le ton en attribuant des responsabilités importantes au sous-ministre et au dirigeant principal des finances.

Le sous-ministre assume les responsabilités générales en matière de gérance et veille à l’intégrité de la gestion financière du Ministère. Le sous-ministre, en consultation avec le contrôleur général, nomme le dirigeant principal des finances afin de l’aider à accomplir son mandat.

Le dirigeant principal des finances chapeaute la gestion financière à Patrimoine canadien, confirme avoir accès au sous-ministre sans restriction. Il est l’administrateur fonctionnel du Comité des finances et membre du Comité exécutif. Le dirigeant principal des finances s’appuie sur les fonctions de remise en question et de conseil des conseillers en gestion financière pour communiquer au besoin les problèmes et les risques financiers à la haute direction.

Il y a une opportunité de clarifier le rôle des conseillers en gestion financière d’appuyer et de remettre en question les prévisions financières des gestionnaires de centres de responsabilité, d’une perspective ministérielle.

Les trois groupes suivants ont des responsabilités en matière financière à Patrimoine canadien :

- Les directions de gestion des ressources proposent des services administratifs et rendent compte aux sous-ministres adjoints et aux rapports directs. Au sein du Ministère, 44 employés, occupant des postes classifiés AS (Services administratifs) et CR (Commis aux écritures et aux règlements), fournissent des services variés en matière de finances au niveau des secteurs. Les directions de gestion des ressources sont également les principaux points de contact des gestionnaires de centres de responsabilité en ce qui concerne les conseils financiers.

- Les conseillers financiers régionaux fournissent le même type de soutien que les directions de gestion des ressources dans les bureaux régionaux de Patrimoine canadien et ont un lien hiérarchique fonctionnel avec le dirigeant principal des finances. Onze conseillers financiers régionaux, qui occupent des postes classifiés FI (Gestion financière), rendent compte aux directeurs généraux régionaux. La majorité de ces postes exigent au minimum un titre professionnel reconnu en comptabilité (sauf ceux de premier échelon). La direction de gestion des ressources du secteur Citoyenneté, patrimoine et régions (responsable des régions) regroupe les prévisions financières régionales avec celles des directions générales de l’Administration centrale afin de générer des prévisions financières pour l’ensemble du secteur.

- Les conseillers en gestion financière rendent compte au dirigeant principal des finances et mettent leurs connaissances spécialisées en matière de budgétisation et d’établissement de prévisions financières au service des sous-ministres adjoints et des rapports directs. Cinq conseillers en gestion financière, qui occupent des postes classifiés FI (Gestion financière), sont chargés de la budgétisation, de l’établissement de prévisions financières et d’autres activités (p. ex. présentations au Conseil du Trésor). De plus, un gestionnaire et un directeur exercent la fonction de remise en question de niveau global. Ces postes exigent au minimum un titre professionnel reconnu en comptabilité (il n’existe pas de poste de premier échelon). Ces conseillers ont un temps limité d’interaction directe avec les gestionnaires de centres de responsabilité ainsi qu’un accès limité à l’information non financière (p. ex. opérationnelle). Par conséquent, leur remise en question des prévisions financières se limite au niveau des sous-ministres adjoints et des rapports directs.

Si l’on tient compte des trois groupes susmentionnés, environ 60 agents ministériels contribuent à la remise en question des budgets et des prévisions financières à des niveaux variés, entre autres responsabilités. Il y a une opportunité de mieux définir le rôle de remise en question des budgets et prévisions financières d’un point de vue ministériel, qui serait plus appropriée avec les postes exigeant une désignation comptable, notamment, les conseillers en gestion financières. Il est entendu que cette modification nécessitera une clarification du rôle et responsabilités financières des directions de gestion des ressources quant aux budgets et prévisions financières des secteurs.

Une participation directe des conseillers en gestion financière dans le processus de prévision mensuel avec les gestionnaires de centre de responsabilité leur donnera un accès régulier aux informations opérationnelles (c.-à-d. non financières). Ceci permettra aux conseillers en gestion financière de remettre en question de façon plus systématique, les principales hypothèses financières qui sous-tendent les plans, les répercussions pluriannuelles et d’appuyer de façon proactive les budgets, prévisions financières axés sur les priorités ministérielles, à tous les niveaux de l’organisation.

Enfin, une plus grande participation des conseillers en gestion financière supportera la capacité du dirigeant principal des finances à fournir des conseils financiers objectifs et stratégiques, en vertu de la Politique sur la gestion financière à venir. Ceci contribuera également à la gestion financière au niveau de l’organisation qui permettra au Ministère de respecter ses initiatives de modernisation et d’innovation.

Recommandation

- Le dirigeant principal des finances devrait encourager une plus grande participation des conseillers en gestion financière au processus de gestion financière afin que ceux-ci puissent exercer une fonction plus éclairée, solide et normalisée de soutien, d’avis et de remise en question des budgets et des prévisions financières.

3.2 Processus et contrôles

Favoriser l’exactitude des budgets et des prévisions financières

Un processus de budgétisation et d’établissement de prévisions financières est en place, mais il serait renforcé par l’adoption d’une politique ministérielle formelle.

La budgétisation et l’établissement de prévisions financières sont des processus essentiels à la bonne gérance des fonds publics. Grâce à la surveillance et à l’établissement de prévisions financières, la haute direction peut avoir connaissance des risques et des pressions en matière de financement. Cela permet l’élaboration de stratégies d’atténuation, la mise à jour des plans, la réaffectation interne du budget ou des demandes externes de modification du financement ministériel.

Les exigences générales concernant les rôles et responsabilités en matière de budgétisation et d’établissement de prévisions financières sont décrites dans l’ensemble des politiques sur la gestion financière du Secrétariat du Conseil du Trésor. Il existe également un processus opérationnel commun, avec un modèle « souhaité » de gestion du budget et des prévisions financières. Les prévisions financières doivent être établies au minimum tous les trimestres et le gestionnaire de centre de responsabilité qui s’est vu déléguer des responsabilités financières conformément à la Loi sur la gestion des finances publiques se trouve au centre de ce processus.

Le processus de budgétisation et d’établissement de prévisions financières de Patrimoine canadien a été schématisé (voir annexe C), notamment les activités et les contrôles pour toutes les parties prenantes concernées. Patrimoine canadien possède une structure d’affectation budgétaire à deux niveaux qui est constituée de 65 centres financiers et de 557 centres de coûts. Les conseillers en gestion financière interviennent essentiellement dans l’établissement des affectations budgétaires et la remise en question de l’information financière au niveau des centres financiers, tandis que les directions de gestion des ressources agissent davantage au niveau des centres de coûts.

Chaque année, Patrimoine canadien publie un guide sur la gestion du budget qui contient des principes et décrit les rôles de la Direction générale de la gestion financière, des sous-ministres adjoints, des directeurs généraux et des directeurs. Un guide plus complet devrait aussi contenir les rôles et responsabilités de toutes les parties prenantes (telles les directions de gestion des ressources et les conseillers financiers régionaux), refléter la structure d’affectation à deux niveaux (centres financiers et centres de coûts) et inclure les gestionnaires de centres de responsabilité de tous les niveaux.

Réalisation des affectations budgétaires en temps opportun

La Directive sur les résultats du Conseil du Trésor contient un indicateur obligatoire à propos du nombre de jours qui s’écoulent entre le début de l’exercice et le moment où les gestionnaires des niveaux les plus inférieurs d’une organisation peuvent accéder à leur budget. Il s’agit d’un indicateur de la planification opérationnelle selon lequel l’accès rapide au budget permet aux gestionnaires de mieux planifier leurs activités. Patrimoine canadien possède des bonnes pratiques sur la réalisation en temps opportun des affectations budgétaires, étant donné que les conseillers en gestion financière achèvent l’affectation budgétaire des centres financiers avant le début de l’exercice. Cependant, il est possible d’améliorer le processus d’affectation budgétaire aux niveaux les plus inférieurs de l’organisation (c.-à-d. des centres de coûts).

Pour les trois derniers exercices, la majorité des budgets des centres de coûts avaient été affectés en date du 30 avril. Les affectations des centres de coûts sont laissées à la discrétion des sous-ministres adjoints ou des rapports directs et saisies dans le SAP par les directions de gestion des ressources. Par conséquent, les pratiques varient, comme le montre le tableau A. Il n’est pas possible de mesurer la performance pour l’indicateur mentionné précédemment, car il n’existe pas d’affectation budgétaire unique. Patrimoine canadien devrait viser à réduire le nombre d’opérations pour l’affectation budgétaire des centres de coûts, et à fixer une date à laquelle tous les sous-ministres adjoints ou rapports directs doivent avoir affecté leurs budgets. Cela faciliterait la planification financière réalisée par les gestionnaires de centres de responsabilité de tout le ministère.

| Secteur (sauf les bureaux des ministres) | 2013-2014 | 2014-2015 | 2015-2016 | |||

|---|---|---|---|---|---|---|

| TNombre total d’opérations d’affectation | Budget affecté au 30 avril | Nombre total d’opérations d’affectation | Budget affecté au 30 avril | Nombre total d’opérations d’affectation | Budget affecté au 30 avril | |

| Politique stratégique, planification et affaires ministérielles | 1089 | 18% | 1581 | 75% | 1611 | 62% |

| Sport, événements majeurs et commémorations | 831 | 69% | 950 | 105% | 886 | 79% |

| Citoyenneté, patrimoine et régions | 3143 | 70% | 3022 | 68% | 2856 | 34% |

| Affaires culturelles | 443 | 106% | 419 | 106% | 445 | 107% |

| Rapports directs | 1342 | 87% | 1262 | 79% | 2377 | 89% |

| Patrimoine canadien (total) | 6848 | 67% | 7234 | 84% | 8175 | 72% |

Remarque : Le nombre total d’opérations d’affectation dépasse le nombre de centres de coûts, car il existe de multiples opérations pour chaque centre de coûts.

Dans l’ensemble, les consultations avec les gestionnaires de centres de responsabilité et les autres parties prenantes ont révélé que ceux-ci souhaitaient une amélioration de l’uniformité et de la prévisibilité du processus de budgétisation et d’établissement de prévisions financières. Ces possibilités d’amélioration, ainsi que la plus grande normalisation pour encourager des gains d’efficacité, pourraient être traitées grâce à une politique ministérielle. Dans le cadre de la nouvelle Politique sur la gestion financière, les ministères ont reçu pour instruction d’éviter de recréer en interne des règles qui existent déjà dans les instruments de politique du Conseil du Trésor. La politique ministérielle pourrait se concentrer sur des responsabilités propres à Patrimoine canadien et contenir une date butoir pour l’affectation des centres de coûts, ce qui permettrait de rendre compte des résultats pour l’indicateur obligatoire en matière d’affectations budgétaires en temps opportun.

Recommandation

- Le dirigeant principal des finances devrait élaborer et mettre en œuvre un instrument de politique pour la budgétisation et l’établissement de prévisions financières qui comprendrait des contrôles et des processus propres à Patrimoine canadien, ainsi qu’une date butoir pour l’affectation des centres de coûts.

Mesurer l’exactitude des prévisions financières

Aux termes de la Directive sur les résultats du Conseil du Trésor, Patrimoine canadien est tenu de faire rapport de l’écart entre la prévision d’autorisations annulées de septembre (P6) et décembre (P9) du Ministère et la somme indiquée dans les Comptes publics. Le but est de contribuer à une meilleure discipline et à une plus grande exactitude des prévisions financières, et à prendre en temps opportun des décisions efficaces de gestion des dépenses.

Patrimoine canadien mesure l’exactitude des prévisions financières des sous-ministres adjoints et des rapports directs en s’appuyant sur les prévisions financières d’octobre (P7), avec une marge de 4 %. Les résultats sont présentés au Comité des finances et au Comité exécutif. En 2015-2016, la plupart des sous-ministres adjoints et rapports directs ont obtenu des résultats dans cette marge et les résultats globaux ont aussi été positifs pour juin (P6, marge de 4 %) et septembre (P9, marge de 2 %). Une analyse détaillée des prévisions financières de Patrimoine canadien a relevé les tendances suivantes :

- les prévisions salariales sont exactes (avec une marge de 2 %) en partie grâce à l’utilisation de l’outil de prévisions salariales. Les salaires représentent une plus grande proportion du crédit 1, par conséquent, ont un impact important sur exactitude des prévisions financières;

- l’exactitude des prévisions pour les biens et services varie de 9 à 12 %, et les dépenses de fin d’exercice ont été élevées, ce qui indique qu’il est possible d’améliorer la planification;

- l’exactitude des prévisions pour les déplacements, l’accueil et les conférences varie de 10 à 24 %.

Patrimoine canadien utilise un indicateur d’exactitude des prévisions financières dans les ententes de gestion du rendement pour le groupe de la direction. Cette bonne pratique a été adoptée en 2015-2016. L’examen d’un échantillon de 25 ententes a confirmé que l’indicateur figurait dans la majorité des ententes (96 % en 2015-2016 et 92 % en 2016-2017). Pour la moitié des ententes de l’échantillon, l’exactitude des prévisions financières a été mesurée conformément à l’indicateur. Parmi celles-ci, 67 % ont indiqué des résultats exacts. Une cause possible d’inexactitude pourrait être l’absence de confirmation indépendante des résultats par la Direction générale de la gestion financière.

Dans l’ensemble, des objectifs en matière d’exactitude des prévisions financières sont établis et font l’objet d’un rapport au niveau des sous-ministres adjoints et des rapports directs. Des efforts ont été déployés en vue de compléter les objectifs organisationnels avec des indicateurs afin de tenir les employés du groupe de la direction responsables de l’exactitude des prévisions financières. Cependant, le processus de gestion du rendement du groupe de la direction n’a pas été uniformément appliqué et il ne s’applique pas 272 employés ne faisant pas partie du groupe de la direction, soit environ 75 % des gestionnaires de centres de responsabilité. Patrimoine canadien peut étendre sa bonne pratique et inclure un indicateur obligatoire sur l’exactitude des prévisions financières qui pour les niveaux les plus inférieurs de l’organisation. Sachant qu’une transition sera bénéfique pour ces nouvelles mesures, cela contribuera à soutenir la responsabilisation du sous-ministre en ce qui concerne l’exactitude de l’information financière.

Recommandation

- Le dirigeant principal des finances, en collaboration avec la directrice générale de la gestion des ressources humaines, devrait élaborer des indicateurs pour mesurer l’exactitude des prévisions financières qui coïncideraient avec les attentes et qui seraient inclus dans les ententes de gestion du rendement de tous les gestionnaires de centres de responsabilité, et rendre compte des résultats.

Outils pour appuyer la reddition de compte des gestionnaires de centre de responsabilité en matière de prévisions financières

Les directions de gestion des ressources extraient l’information financière de SAP et la présentent dans des feuilles de calcul Excel afin que les gestionnaires de centres de responsabilité puissent l’utiliser plus facilement. Ces outils sont nés du manque de convivialité des rapports de SAP et visent à fournir une aide personnalisée pour l’établissement de prévisions financières. La diversité des outils augmente les risques d’erreurs dues à la manipulation des données.

Aucune règle n’oblige les gestionnaires de centres de responsabilité à attester de leurs prévisions financières mensuelles, ce qui aiderait pourtant à renforcer les pouvoirs financiers délégués. Des gabarits prévoyant une attestation plus formelle de l’exactitude des prévisions financières permettraient aussi d’éviter toute confusion éventuelle entre l’exactitude des prévisions financières et les responsabilités à l’égard de la saisie des données.

Il existe un système d’Intelligence d’affaire en place à Patrimoine canadien qui a le potentiel de fournir des rapports conviviaux et normalisés pour les prévisions financières mensuelles. Cependant, d’après nos consultations, cet outil est très peu utilisé en raison d’un manque d’information, de formation et de soutien à son sujet. Afin de tirer parti d’un outil déjà en place, il sera important de concevoir des gabarits conviviaux et d’offrir des cours de formation afin d’assurer le succès de cet outil. Ces derniers pourront être conçus en collaboration avec les directions de gestion des ressources. Un gabarit normalisé améliorerait aussi l’efficience des prévisions financières mensuelles.

Recommandation

- Le dirigeant principal des finances devrait continuer à élaborer des modèles normalisés de rapports pour les prévisions financières, qui devraient inclure une attestation du gestionnaire de centre de responsabilité. Il devrait aussi prévoir des cours de formation à l’utilisation de l’outil d’Intelligence d’affaire.

4.0 Conclusion

Patrimoine canadien a mis en place un certain nombre de bonnes pratiques pour les budgets, dont une structure de gouvernance, des affectations budgétaires annuelles, des exercices d’évaluation des pressions, l’établissement mensuel de prévisions financières et une fonction de remise en question de la gestion financière. Cette mission conjointe d’audit et d’évaluation a permis d’identifier des optimisations qui contribueraient à renforcer la gouvernance et la reddition de comptes, l’efficacité et l’efficience des processus ainsi que la pertinence et la fiabilité de l’information utilisée aux fins de la prise de décisions.

Dans l’ensemble, la culture de la gestion financière à Patrimoine canadien met l’accent sur les sous-ministres adjoints et les rapports directs du sous-ministre. Cependant, cette bonne pratique devrait être complétée par des outils efficaces qui aideraient les gestionnaires de centres de responsabilité ayant des pouvoirs, des responsabilités et des obligations redditionnelles en matière de gestion financière à tous les niveaux de l’organisation. Un placement plus stratégique des contrôles devrait aussi réduire la fréquence d’intervention des comités de gouvernance, et permettre à ceux-ci de jouer un rôle plus stratégique axé sur les risques, la planification pluriannuelle et les conseils ministériels.

Il est également possible, grâce notamment aux futurs changements apportés à l’ensemble des politiques sur la gestion financière du Conseil du Trésor, de renforcer la fonction de gestion financière. Il s’agit notamment d’insister davantage sur l’autonomie et l’objectivité de la fonction de remise en question des budgets et des prévisions financières, de clarifier les rôles et responsabilités, et de combiner l’information financière et l’information non financière pour une prise de décisions plus éclairée.

Au final, les recommandations du présent rapport contribueront renforcer la culture organisationnelle de la saine gérance des ressources en améliorant les contrôles budgétaires. Cela soutiendra la maturité continue de la fonction de gestion financière de Patrimoine canadien. De plus, appuyer également les initiatives de modernisation et d’innovation du Ministère permettant de prendre des décisions plus informées à tous les niveaux de l’organisation.

Annexe A — Méthode d’audit et d’évaluation

La méthode utilisée pour cette mission conjointe d’audit et d’évaluation des contrôles budgétaires a été la suivante :

- un examen des documents, des directives et des procédures du Ministère, ainsi que des politiques et des textes législatifs pertinents;

- des consultations auprès du personnel, notamment :

- 26 entrevues;

- des groupes de discussion avec des conseillers en gestion financière (4) et des représentants des directions de gestion des ressources (7);

- des sondages auprès de gestionnaires de centres de responsabilité (échantillon de 118 gestionnaires ayant des pouvoirs financiers délégués, taux de réponse de 25 %) et de membres du Comité des finances (échantillon de 22 membres pour les trois derniers exercices, taux de réponse de 50 %);

- une analyse des données sur les finances (p. ex. budget, prévisions financières et dépenses) et les ressources humaines;

- un examen des engagements pris à l’égard de l’exactitude des prévisions financières dans les ententes de gestion du rendement. Patrimoine canadien emploie 357 gestionnaires ayant des pouvoirs financiers délégués (272 ne faisant pas partie du groupe de la direction et 85 qui en font partie). Cependant, seules les ententes conclues avec les gestionnaires faisant partie du groupe de la direction ont été testées, car il n’existe pas de registre central des ententes conclues pour les autres gestionnaires. Sur les 85 ententes conclues avec les gestionnaires faisant partie du groupe de la direction, 25 ont été sélectionnées au moyen d’un échantillonnage stratifié discrétionnaire fondé sur la représentation sectorielle;

- un diagramme présentant les principaux contrôles et procédures;

- une comparaison entre les principaux rôles, contrôles et procédures qui sont en place à Patrimoine canadien et les exigences des instruments de politique pertinents du Conseil du Trésor, notamment :

- la nouvelle politique et directive sur les résultats, qui comprennent des indicateurs obligatoires pour les résultats en matière de gestion financière;

- une sélection d’instruments issus de l’ensemble des politiques sur la gestion financière applicable pendant la période visée par la mission, à savoir la Politique sur la gestion financière des ressources, l’information et les rapports financiers (2010), la Politique sur la gouvernance en matière de gestion financière (2009), la politique et la directive sur les systèmes de gestion financière (2010) et la Ligne directrice sur le processus opérationnel commun en gestion financière 1.2 — Gestion des prévisions financières et de la revue budgétaire;

- une sélection d’instruments issus de l’ensemble des politiques sur la gestion financière applicable pendant la période visée par la mission, à savoir la Politique sur la gestion financière des ressources, l’information et les rapports financiers (2010), la Politique sur la gouvernance en matière de gestion financière (2009), la politique et la directive sur les systèmes de gestion financière (2010) et la Ligne directrice sur le processus opérationnel commun en gestion financière 1.2 — Gestion des prévisions financières et de la revue budgétaire;

- la version provisoire de la politique sur la gestion financière qui devrait entrer en vigueur le 1er avril 2017 et remplacer les instruments susmentionnés (version provisoire datée du 20 décembre 2016).

Annexe B — Éléments d’examen et résultats

Étant donné que ce projet novateur intégrait à la fois des méthodes d’audit interne et d’évaluation, les expressions « critères d’audit » et « questions d’évaluation » ont été remplacées par l’expression « éléments d’examen », lesquels ont été regroupés par domaine d’intérêt.

| Domaine d’intérêt | Élément d’examen | RésultatNotes de bas de page 1 |

|---|---|---|

| Gouvernance |

1.1 Les méthodes de gouvernance sont-elles efficaces en ce qui concerne la surveillance des budgets et des prévisions financières? |

2 |

|

1.2 Les rôles et responsabilités sont-ils appropriés pour contribuer à une saine gestion des budgets et des prévisions financières? |

3 |

|

| Processus et contrôles |

2.1 Les éléments habilitants aident-ils les gestionnaires des centres de coûts à remplir leurs responsabilités liées aux budgets et aux prévisions financières? |

3 |

|

2.2 Existe-t-il des mécanismes pour veiller à ce que les ressources financières soient affectées aux priorités stratégiques de Patrimoine canadien? |

3 |

|

| Information et surveillance |

3.1 L’information financière communiquée à la haute direction est-elle exacte, fiable, pertinente et actuelle pour soutenir celle-ci dans son rôle de surveillance et de prise de décisions? |

2 |

Annexe C — Processus de budget et de prévisions financières à Patrimoine canadien

Annexe C. Processus de budget et de prévisions financières à Patrimoine canadien – Version textuelle

L’annexe contient un diagramme de processus qui démontre le processus de budget de de prévisions financières à Patrimoine canadien. Le diagramme identifie les responsabilités, activités (processus et décisions), systèmes et documents. Le processus est divisé en deux sous-processus: budgétisation et prévisions financières et surveillance de dépenses.

Le processus de budgétisation est répété pour les budgets supplémentaires des dépenses A, B, et C et autres transferts. Il comprend les étapes suivantes:

A – Comité exécutif:

- Décision: Approuve les stratégies en matière de pressions et de financement de Patrimoine canadien

B - Comité des finances:

- Processus: Endosse les stratégies en matière de pressions et de financement de Patrimoine canadien

C - Dirigeant principal des finances, Direction générale de la gestion financière:

- Processus: Approuve et soumet la Mise à jour annuelle des niveaux de référence (au Secrétariat du Conseil du Trésor)

- Processus: Reçoit la version finale de la Mise à jour annuelle des niveaux de référence (du Secrétariat du Conseil du Trésor)

- Processus: Recommande les stratégies en matière de pressions et de financement de Patrimoine canadien

D - Conseillers en gestion financière, Direction générale de la gestion financière:

- Processus: Le processus commence par une consultation des Directions de gestion des ressources (centre de services) sur la Mise à jour annuelle des niveaux de référence

- Processus: Préparation de la Mise à jour annuelle des niveaux de référence

- Document: Mise à jour annuelle des niveaux de référence

- Document: Niveau de référence provisoire par Centre financier

- Observation: Niveau de référence non fondés sur les plans

- Processus: Appliquent les stratégies en matière de pressions et de financement de Patrimoine canadien

- Processus: Saisissent le Niveau de référence dans le module gestion de fonds –SAP

- Système: le système financier SAP contient deux modules: module gestion de fonds (avec contrôle des dépenses) et module contrôle de gestion (sans contrôle des dépenses)

E - Directions de la gestion des ressources (centre de services)

- Processus: Demandent les plans opérationnels

- Processus: Valident les Niveau de référence provisoires

- Processus: Communiquent les changements requis à la Direction générale de la gestion financière

- Processus: Saisissent les Affectation des ressources des Centre financier dans le module Contrôle de gestion-SAP(au besoin)

- Observation: Le volume des opérations est trop élevé pour mesurer le respect des délais

F - Gestionnaires de centres de responsabilité (centre financier)

- Processus: Préparent le plan opérationnel

- Document: Plan opérationnel

- Décision: Établissent si des affectations de ressources aux centres de coût sont requises

- Observation: Ne sont pas suffisamment allouées au début de l’exercice de façon systématique

- Processus: Prévoient les dépenses mensuelles et surveillent les dépenses d’après le budget en cours

- Observation: Les obligations redditionnelles pour les prévisions mensuelles n’existent pas au niveau des centres de coût

G - Gestionnaires de centres de responsabilité (centre de coûts)

- Processus: Fournissent les données pour le plan opérationnel

La surveillance des prévisions et des dépenses est compris des étapes suivantes :

A - Comité exécutif:

- Décision: Approuve le rapport sur la gestion financière (dossier de présentation) (demande de modifications au besoin)

B - Comité des finances:

- Document: Rapport financier mensuel ministériel et sectoriel

- Processus: Endosse le rapport sur la gestion financière (dossier de présentation)

- Observation: Les discussions ne sont pas approfondies et n’ont pas lieu à des moments clés

C - Dirigeant principal des finances, Direction générale de la gestion financière:

- Processus: Examine le rapport mensuel sur la situation financière de Patrimoine canadien (dossier de présentation) et approuve sa transmission au comité des finances

- Processus: Examine le rapport mensuel de situation financière ministérielle et sectorielle

D - Conseillers en gestion financière, Direction générale de la gestion financière:

- Processus documenté: Le processus commence par envoyer des lettres d’appel aux Direction de gestion des ressources pour les prévisions mensuelles

- Processus: Extraient du SAP les prévisions financières du secteur

- Processus: Examinent et remettent en question les prévisions financières du secteur avec les Direction de gestion des ressources Document: Rapport mensuel de situation financière ministérielle et sectorielle (dossier de présentation)

- Processus: Font des rajustements aux dossiers de présentation et communiquent les entrées du SAP aux Direction de gestion des ressources (au besoin)

E - Directions de la gestion des ressources (centre de services)

- Processus documenté: Extraient les prévisions financières

- Remarque pour les régions: Les conseillers financiers régionaux effectuent ces en collaboration avec les gestionnaires des centres financiers et des centres de coûts.

- Système: outil de prévisions salariales du module SAP

- Document: Rapport mensuel sur les écarts dans les prévisions (par Centre financier / Centre de coûts)

- Processus: Mettent à jour les chiffres réels à cause des retards dus à l’article 33

- Processus: Ajoutent des comparaisons ou des explications mois/mois ou année/année

- Processus documenté: Valident les remises en question et veillent à ce que les prévisions soient exactes et réalistes

- Processus: Rajustent (à partir des données des (par Centre financier / Centre de coûts):

- Budget prévu

- Dépenses prévues

- Système: outil de prévisions salariales du module SAP

- Remarque pour les régions: Le centre de services de Citoyenneté, patrimoine et régions effectue ces étapes.

- Processus: Préparent la récapitulation pour le secteur

- Processus documenté: Débreffent les Sous-ministres adjoints et les Directeurs générales

- Processus: Font des ajustements dans le SAP (au besoin)

F - Gestionnaires de centres de responsabilité (centre financier)

- Processus documenté: Examinent les chiffres réels; engagements; dépenses prévues de fin d’exercice; et les budgets prévus (par Centre financier / Centre de coûts)

- Processus: Communiquent les rajustements, au besoin

- Observation: Pas de confirmation pour soutenir la reddition de comptes

G - Gestionnaires de centres de responsabilité (Centre de coûts)

- Processus documenté: Examinent les chiffres réels; engagements; dépenses prévues de fin d’exercice; et les budgets prévus (par Centre financier / Centre de coûts)

- Processus: Communiquent les rajustements, au besoin

Annexe D — Plan d’action de la direction

| Recommandations | Évaluation et mesures prises par la direction | Responsabilité | Échéance |

|---|---|---|---|

|

Gouvernance, information et surveillance

|

Acceptée. À partir de 2017-2018, et à être davantage élaboré en fonction des besoins du Comité des finances, le rapport de la situation financière comprendra de l’information non-financière aux fins de prise de décision telles que :

Des stratégies de financement pour les opportunités d’investissements, y compris des options, feront également partie de l’exercice annuel de révision du budget. |

Directrice, Planification financière et gestion des ressources |

30 septembre 2017 |

|

Acceptée. Les mandats de tous les comités de niveau 2 sont révisés à tous les ans. Dans le cadre de la prochaine série de mises à jour (premier trimestre de 2017-18), les rôles et responsabilités de tous les administrateurs fonctionnels seront revus dans le but d’assurer que les mandats et attentes soient clairs. Le Conseil de la gestion du talent, sous le leadership de la directrice générale des ressources humaines, indiquera la composition du comité dans le nouveau mandat, et s’assurera d’un bon équilibre entre les nouveaux cadres, les cadres chevronnés, l’expérience financière et non-financière. |

Secrétaire générale |

30 juin 2017 |

|

Processus et contrôles

|

Acceptée. Le dirigeant principal des finances veillera à une plus grande intégration des conseillers en gestion financière au sein des secteurs et rapports directs en leur offrant l’occasion de participer, au besoin, aux discussions de gestion et en leur permettant de communiquer directement avec les directeurs généraux et les directeurs. Les rôles et responsabilités financières des directions de la gestion des ressources seront davantage définis. |

Directrice, Planification financière et gestion des ressources |

30 avril 2018 |

|

Acceptée. Pour 2017-18, les lignes directrices en matière de budgets émises par la direction de la planification financière et de la gestion des ressources comprendront des processus et des échéanciers pour l’allocation des ressources aux centres de coûts. |

Directrice, Planification financière et gestion des ressources |

1er avril 2017 |

|

Une politique pour le ministère sera élaborée pour l’exercice financier 2018-19, dans le contexte plus général de la mise en œuvre de la nouvelle Politique sur la gestion financière du Conseil du Trésor. |

Directrice, Opérations comptables, Politiques et systèmes financiers |

30 avril 2018 |

|

|

Acceptée. Oui, en collaboration avec la directrice générale des ressources humaines, des cibles d’exactitude de prévisions financière pour tous les gestionnaires de centre ce coût, y compris les employés ne faisant pas partie du groupe de la direction, feront partie des ententes de gestion du rendement. La Direction générale de la gestion financière fournira aux ressources humaines les données financières pour mesurer la réalisation de cette cible. |

Directrice, Planification financière et gestion des ressources |

30 avril 2018 |

|

Acceptée. Les gestionnaires de centre de responsabilité seront demandés d’attester de leurs prévisions financières pour les prévisions mensuelles de septembre, d’octobre et de décembre (P6, P7 et P9). |

Directrice, Planification financière et gestion des ressources |

30 septembre 2017 |

|

Des gabarits normalisés au sein de l’outil d’Intelligence d’affaire seront élaborés pour appuyer les prévisions financières. De la formation sera offerte pour l’outil d’Intelligence d’affaire. |

Directrice, Opérations comptables, Politiques et systèmes financiers |

1er avril 2018 |