Revue de littérature à propos du marché de l’art au Canada et les conditions socio-économiques du marché des arts visuels

Rapport final

Pour Patrimoine canadien, département Marche créatif et innovation

Avril 2018

Préface

À la demande de l'équipe de Patrimoine canadien, département du Marché créatif et de l'innovation (CMIB), une revue de la littérature disponible à propos du marché de l'art visuel au Canada fut rédigée. Cet examen des recherches récentes se concentre sur les études publiées dans les dix (10) dernières années à propos de l'impact économique du marché de l'art visuel, de même que sur les conditions socio-économiques des travailleurs culturels desquels font partie les artistes en art visuels. La liste des ouvrages recensés se trouve en annexe.

Le mandat qui fut donné visait à répondre aux axes suivants :

- L'organisation du monde de l'art et l'apport économique du marché canadien des arts visuels;

- Description de la chaîne de distribution des produits des arts visuels et son évolution, s'il y a lieu;

- Conditions socio-économiques des travailleurs culturels desquels font partie les artistes en art visuel, incluant une segmentation de l'information disponible à propos de l'accessibilité à ce marché du travail pour des communautés ethnoculturelles telles les minorités visibles, les Autochtones, les femmes, etc.;

- Identifier tout autre enjeu pertinent dans la littérature à propos du marché canadien des arts visuels.

J'espère humblement que ce rapport pourra fournir des informations utiles aux personnes qui ne sont pas familières avec le monde de l'art ou permettre à l'équipe de CMIB de poursuivre ses efforts de développement en ayant une compréhension globale des dynamiques particulières du marché des arts visuels.

Christine Blais

Candidate au doctorat, Histoire et marché de l'art

Sur cette page

- Préface

- Liste d'abréviations et acronymes

- Liste des figures

- Faits saillants

- Difficultés dans la collecte d'information en regard du marché des arts visuels

- Le marché demeure opaque

- Accroissement des ventes privées

- Difficultés entrepreneuriales des galeries et marchands

- L'apport du numérique dans les ventes directes par les artistes inuits

- Accroissement des nouveaux collectionneurs d'art mais possible réduction de leur investissement

- Parité de la diversité culturelle et équité des genres

- Mieux comprendre les pratiques des artistes autochtones et de la diversité

- Accroissement de la présence de l'art autochtone dans les réseaux de distribution traditionnels

- Conditions socioéconomiques des travailleurs culturels peuvent être aussi précaires que celles des artistes

- Méthodologie

- Introduction

- Section 1. Réseaux de distribution

- Section 2. Le marché des arts visuels

- Section 3. Les conditions socio-économiques des travailleurs culturels

- Annexe

- Bibliographie

Liste d'abréviations et acronymes

- ADAC

- Association canadienne des marchands d'art

En anglais, Art Dealers Association of Canada - AGAC

- Association des galeries d'art contemporain

- AXA Art

- Il s'agit d'une branche de la compagnie d'assurance AXA qui se concentre sur les arts.

- BREXIT

- Processus par lequel les britanniques vont faire leur sortie de l'Union Européenne.

- CAA

- Conseil anglais des Arts

- CAC

- Conseil canadien des arts

- CALQ

- Conseil des arts et des lettres du Québec

- CAM

- Conseil des arts de Montréal

- CAQ

- Conseil des arts du Québec

- CMIB

- Corporate Marketplace Innovation Branch

- CRSH

- Conseil de recherches en sciences humaines

- CSC

- Compte Satellite de la Culture du Canada

- IAB

- Iqualuit Auction Bids

- MCC

- Ministère de la Culture et des Communications du Québec

- NADA

- New Art Dealers Alliance

- OCCQ

- Observatoire de la culture et des communications du Québec

- RAAV

- Regroupement des artistes en arts visuels

- SCIAN

- Système de classification des industries de l'Amérique du Nord

- TCI

- TCI Management Consultants Limited

- TEFAF

- The European Fine Art Fair

Liste des figures

- Figure 1. Schéma de l'écosystème des arts visuels (McIntyre 2004 : 6)

- Figure 2. Cartographie des profils d'artistes selon Dominique Sagot-Duvauroux et Nathalie Moureau (Sagot Duvauroux et Moureau (2012) : 51).

- Figure 3. Représentation culturelle dans les institutions muséales publiques (Maranda 2017)

- Figure 4. Répartition des artistes représentés selon leur appartenance culturelle (Maranda 2009)

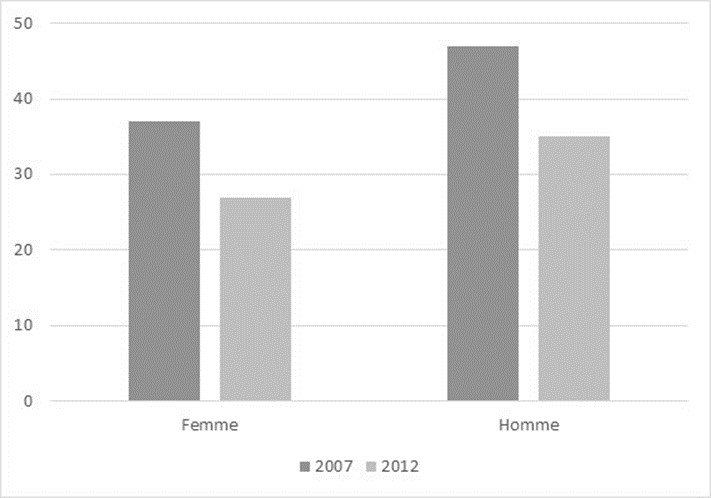

- Figure 5. Représentativité des artistes en galerie selon le sexe (Maranda 2014)

Faits saillants

Difficultés dans la collecte d'information en regard du marché des arts visuels

Le marché de l'art est un secteur où beaucoup de recherches demeurent à faire. Par sa nature opaque, il est particulièrement difficile d'obtenir des chiffres exacts de l'apport économique des arts visuels à l'économie canadienne et la majorité des enquêtes ont des méthodologies différentes ou incomplètes. Par ailleurs, certaines recherches à propos du marché des arts visuels durent être arrêtées, par un manque de coopération des acteurs du marché (Routhier 2006) ou compte tenu d'un manque de données brutes, notamment dû aux révisions dans l'« Enquête sur les dépenses des ménages » de Statistiques Canada et la réduction de données pertinentes à la culture (Hill Strategies Research 2016).

Le marché demeure opaque

L'opacité rend l'obtention de données sur le marché des arts visuels très difficile. Par le caractère anonyme des transactions, les données obtenues par les chercheurs sont souvent partielles et donc, une part importante d'extrapolation est considérée afin d'être en mesure d'énoncer un résultat. L'obtention d'une valeur du marché pour les arts visuels est particulièrement difficile.

Accroissement des ventes privées

Le « TEFAF Art Market Report 2017 » démontra un changement dans la chaîne de distribution des produits des arts visuels sur la scène internationale : un déplacement des transactions passant des maisons de vente aux enchères (ventes publiques) vers les galeries et autres acteurs de la chaîne agissant sur la sphère privée (Pownall 2016). Cela est dû à une demande croissante des collectionneurs à la recherche d'une certaine opacité, soucieux du contexte socio-économique mondial plutôt incertain (Brexit, politique américaine, etc.) et surtout, à la recherche d'un plus grand anonymat. Les maisons de ventes aux enchères offrent par ailleurs de plus en plus le service de vente privé (Pownall 2016, McAndrew 2017).

Difficultés entrepreneuriales des galeries et marchands

Les revenus bruts des galeries sont grandement disparates et, en outre, une majorité de marchands et galeries privées font un profit marginal de 10 % ou moins (négatif) principalement dû à des charges d'exploitation importantes afin d'assurer le travail de médiation (espace physique, foires, salaires). Comme l'avait souligné Routhier (2006), une diversification des revenus est souvent nécessaire et un nombre important de ces entrepreneurs doivent tenir d'autres activités commerciales telles l'évaluation, l'encadrement, la publication, etc.

L'apport du numérique dans les ventes directes par les artistes inuits

Bien que les distributeurs en gros et les marchands demeurent d'importantes plateformes pour les ventes d'art inuit tant à travers du Canada qu'à l'international, le lien entre l'artiste et l'acquéreur a grandement évolué dans les dernières années grâce aux plateformes numériques. Cela contribue surtout à accroître le revenu tiré de la vente d'œuvres et de métiers d'art. Il s'agit aussi d'un facteur essentiel à la qualité de vie de ces artistes compte tenu du coût de subsistance extrêmement élevé dans ces régions (Big River Analytics 2017).

Accroissement des nouveaux collectionneurs d'art mais possible réduction de leur investissement

L'enquête quinquennale sur les pratiques culturelles, commandée par le ministère de la Culture et des Communications du Québec (MCC), révèle que 7,4 % des québécois avaient acquis une œuvre d'art pendant l'année 2004. Ce nombre passa à 11,6 % en 2009 (Audet et al. 2009), puis à 26 % en 2014 (MCC 2016). Au Canada, cependant, bien que ces données soient à prendre avec réserve compte tenu du cadre méthodologique, « L'enquête sur les dépenses des ménages canadiens entre 2012 et 2016 » démontre une décroissance des achats des canadiens pour l'acquisition d'œuvres d'art (incluant antiquités et articles décoratifs) : 100 $ en 2012, 82 $ en 2013, 87 $ en 2014, 75 $ en 2015 et 78 $ en 2016.

Parité de la diversité culturelle et équité des genres

L'étude de Maranda (2017) a permis de découvrir que le secteur culturel a encore bien du chemin à faire en regard à la parité culturelle et de l'équité salariale entre les hommes et les femmes. Les femmes travaillant dans les institutions culturelles gagnent en moyenne 20 % de moins que les hommes alors qu'elles sont plus nombreuses et sont, selon le chercheur, moins souvent en position de décision ou d'autorité. Cette parité n'est pas non plus atteinte dans le milieu des distributeurs de l'art visuel où, alors qu'une majorité d'artistes vivants sont des femmes (plus de 60 %), seule une faible proportion est représentée par des galeries (Delgado 2018, AGyu 2014). Si la population canadienne est de plus en plus multiculturelle, ce n'est pas encore le cas dans les institutions culturelles tant au niveau des travailleurs, des commissaires indépendants ou des artistes (Maranda 2017).

Mieux comprendre les pratiques des artistes autochtones et de la diversité

Les artistes autochtones et issus de la diversité font bien souvent face aux mêmes problématiques telle la difficulté d'accéder au statut professionnel, le manque de visibilité, la complexité d'être reconnu équitablement (Uzel 2017 : 9, 51), ou encore ils ressentent un sentiment de découragement (Uzel 2017 : 57-58). En contrepartie, ils se différencient sous certains aspects primordiaux tels la mixité des médiums ou des techniques, l'héritage culturel et la notion de contemporanéité (trop souvent opposée au « traditionnel »). En effet, ces pratiques multimédias dans lesquelles les techniques traditionnelles sont souvent incluses ne cadrent pas toujours tant dans les catégories hermétiques du milieu que celles des « subventionneurs ». Une meilleure représentativité des pairs est, en conséquence, suggérée au sein des comités de sélection et jurés afin de pouvoir avoir une compréhension plus juste des démarches (Uzel 2017).

Accroissement de la présence de l'art autochtone dans les réseaux de distribution traditionnels

Maranda (2009) dénote une augmentation considérable de la représentation des artistes en galerie (de 16 % à 47 % en 2012) et du niveau d'éducation atteint par ce segment – ce qui peut être le corolaire du revenu moyen croissant et peut être, selon les chercheurs, démonstratif d'une tendance.

Conditions socioéconomiques des travailleurs culturels peuvent être aussi précaires que celles des artistes

Il s'agit d'un fait connu que les artistes ont un faible revenu et ce phénomène demeure, bien qu'il se soit globalement amélioré. Cependant, à la lumière de la littérature, il est possible de constater que certains indicateurs s'appliquent également aux travailleurs culturels (Azoulay et Paradis 2018, Maranda 2017, Hill 2014, AGAC 2016). Notamment, bien que majoritairement détenteurs de diplômes post-secondaires, la rémunération des travailleurs du marché des arts visuels demeure sous la moyenne de la population active canadienne; plusieurs n'ont pas d'emploi régulier; ils occupent plus souvent des emplois temporaires (ils sont presque trois fois plus nombreux qu'en 1990 à occuper plus d'un emploi selon Azoulay et Paradis 2018 : 10).

Méthodologie

Le travail de recension s'est effectué sur une période de neuf (9) semaines, du 26 février au 27 avril 2018, et a permis de faire un recensement de la littérature récente, c'est-à-dire publiée dans la dernière décennie (sauf exception) dans les médias spécialisés ou grand public. La recherche s'articule autour de trois sources principales de documentation, soit les articles très actuels (journaux, magazines spécialisés), les ouvrages théoriques et les rapports de recherches et enquêtes (par exemple : Statistiques Canada, Observatoire de la Culture et des Communications du Québec (OCCQ), Hill Strategies). Les ouvrages utilisés en référence sont indiqués dans le corps du texte selon la méthode (auteur date) et sont disponibles dans la bibliographie regroupant les ouvrages consultés se trouvant en annexe.

Comme le marché de l'art au Canada et son impact économique constituent des sujets peu discutés dans la littérature académique, la majorité des ouvrages consultés furent des articles de périodiques ou encore des rapports d'organismes culturels ou gouvernementaux. Quelques ouvrages académiques seront inclus au présent rapport afin d'évoquer certaines théories fondatrices et importantes qui permettront la contextualisation des données et une meilleure compréhension de la dynamique du marché et du monde de l'art (économie symbolique, champs et mondes de l'art, etc.).

Certains ouvrages ont été recommandés à Patrimoine canadien, à l'automne 2017, en marge de plus vastes consultations avec les professionnels du milieu culturel canadien, tel que « Waging Culture : A report on the socioeconomic status of Canadian visual artists » par Michel Maranda (2009) et « Les artistes en arts visuels – Portrait statistique des conditions de pratique au Québec, 2010 » publié par l'Observatoire de la Culture et des Communications du Québec (Routhier 2013b). Ces ouvrages figurent à la bibliographie, précédés de l'indication (R) (« recommandation »).

Sur l'ensemble de la revue de la littérature à propos du marché des arts visuels canadiens, nous avons tenté de recenser des sources pancanadiennes et/ou permettant une analyse représentative de l'ensemble du pays et/ou des situations spécifiques à chaque province, le cas échéant. Cependant, il est à noter que les communautés de chercheurs situées au Québec semblent avoir été particulièrement productives et proactives dans la cueillette et l'analyse de données. En effet, l'Observatoire de la Culture et des Communications de l'Institut de la statistique du Québec (OCCQ) a produit nombre d'enquêtes qui constituent des sources précieuses d'informations, notamment en regard à l'acquisition d'œuvres d'art par des institutions, entreprises et municipalités de la province (Routhier 2015, 2013a, 2011, 2006), de même que par rapport aux conditions socioéconomiques des travailleurs culturels, incluant les artistes (Routhier 2013b, 2013c). Par ailleurs, avec les récentes consultations publiques pour la révision de la politique culturelle du Québec (2016), plusieurs organismes ont rendu public des mémoires, ce qui constitue une autre source documentaire d'intérêt.

Compte tenu de la rareté de l'information par des sources canadiennes, certaines études internationales donneront une indication du poids économique du marché de l'art au Canada (par exemple : McAndrews 2017, 2018, Pownall 2017, Deloitte 2016). D'autres comparables internationaux en regard notamment à la chaîne de distribution des produits culturels (McIntyre 2004, Dalhoff 2017, Belting 2013), des enjeux auxquels font face les entrepreneurs culturels (Resch 2016, McAndrews 2018) ou, encore, des textes académiques concernant des théories fondatrices du monde de l'art (Moulin 1992, 2002, Moulin et Quemin 1993, Moureau et Sagot-Duvauroux 2012, Benhamou 2011, Hutter et Thorsby 2008), seront également très utiles dans la présente analyse, car elles permettent de contextualiser certaines observations dans un cadre théorique et global.

Compte tenu de l'ampleur des sujets à traiter et du court délai pour le faire, seuls les ouvrages les plus importants, récents et en lien direct avec le mandat donné furent retenus afin d'être vulgarisés dans le présent rapport. Cette analyse vise à fournir une compréhension globale et générale en réponse aux quatre axes du mandat donné par Patrimoine canadien (énumérés dans la préface). Enfin, la présente analyse de la littérature se veut impartiale et exempte d'avis professionnels et de jugements personnels.

Rapport final

Revue de littérature : le marché de l'art au Canada et les conditions socio-économiques du marché des arts visuels

Introduction

Le président de la maison de vente aux enchères canadienne Heffel Fine Art Auction, David Heffel a dit en entrevue en 2016 : « the Canadian art market is at a new level. Maturity is a thing that comes to mind, collectors are now thinking about new ways to share their collections with the public and we're also seeing a sophistication develop in our marketplace » (Craig 2016). En effet, au pays, les artistes locaux apparaissent avoir bénéficié d'une visibilité accrue auprès de publics variés, notamment par des expositions muséales connaissant des succès croissants ou par le biais d'investissements majeurs dans les œuvres publiques par les municipalités ou les entreprises. Les collectionneurs canadiens privés ou corporatifs sont, par ailleurs, de plus en plus actifs en étant représentés dans les médias ou en donnant accès à leur collection au public par le biais de musées privés ou d'expositions dans des lieux publics. La présence des artistes canadiens sur la scène internationale se fait également de plus en plus importante dans les dernières années, tout comme leur représentativité et celle des entrepreneurs (galeries et marchands) dans des événements majeurs tels les biennales ou les foires d'art. Comment le marché de l'art canadien se porte-t-il malgré tout cela ? Quels sont les réalités et enjeux auxquels font face les artistes et travailleurs du pays dans le contexte actuel ?

Le marché de l'art est un champ d'études où très peu de recherches approfondies ont été faites. L'analyse qui suit ne tentera pas d'amener un regard nouveau sur la question ni de contribuer à l'avancement des recherches, mais plutôt de donner de l'information sur la dynamique du milieu des arts visuels canadiens dans les dix dernières années. Avant d'entamer l'analyse, qui se divisera en trois volets (les réseaux de distribution, le marché de l'art et les conditions socio-économiques du marché), il faut, tout d'abord, distinguer certaines notions qui permettent de donner un cadre théorique à l'étude.

Le marché de l'art est souvent simplement divisé sous les segments de « primaire » et « secondaire », maladroitement associés à l'art contemporain ou antérieur, afin de référer aux œuvres commercialisées du studio de l'artiste vers l'acheteur (première vente), ou secondaire, la revente. Dans les faits, il est possible de penser le marché comme un ensemble de plusieurs marchés, propres à chaque genre de pratique artistique ou à chaque localité (lorsque la question est observée dans une perspective internationale). Le marché de l'art, comme il sera question dans l'étude qui suit, se déploie en une dynamique plus complexe.

Pionnière dans les études du marché de l'art, la sociologue Raymonde Moulin (1992) distingue trois marchés principaux. Le marché des « chromos », initialement définis par la professeure québécoise Francine Couture dans sa thèse au début des années 1980. Les « chromos » sont des œuvres, généralement des peintures faites dans des ateliers à la chaîne, sans véritable intention artistique de la part de l'artiste autre qu'une commande d'un sujet spécifique qui répond à la demande du consommateur, « de bonne facture mais stéréotypées, destinées à la décoration, est un marché de concurrence monopolistique, qui jouit d'un public large et d'une offre abondante » (par exemple, distribués dans des magasins grande surface ou d'article de décoration). Il y a également le marché des « œuvres classées », c'est-à-dire des valeurs sûres sur lesquelles « le jugement de l'Histoire s'est déjà exercé, l'offre est rigide ». Et la troisième catégorie de marché serait celui des œuvres contemporaines et actuelles où l'offre est plus fluide. Dans les deux derniers marchés, l'économiste de la culture Françoise Benhamou spécifie que le public est étroit et les acteurs en faisant la distribution et la légitimation, c'est-à-dire acceptant les œuvres dans ces marchés, sont peu nombreux (Benhamou 2011 : 43).

Réseau de légitimation

Plus récemment, l'historien de l'économie Stefano Baia Curioni, a fait le portrait d'un réseau complexe et mobile d'acteurs dans le processus d'évaluation du marché de l'art contemporain (Baia Curioni, Forti et Leone 2015). Les acteurs sont aujourd'hui plus que jamais mobiles dans un marché de l'art international (Moulin et Quemin 1993, Baia Curioni Forti et Leone 2015, Belting 2013) et la galerie privée joue un rôle social prépondérant dans ces réseaux internationaux notamment, en regard de l'importante place que prennent les foires d'art et les expositions majeures. Parallèlement, il est important de comprendre le rôle des réseaux de légitimation des œuvres d'art, c'est-à-dire les acteurs qui s'établissent dans les trajectoires de consensus et de consécration des pratiques artistiques actuelles; ce que Benhamou décrit de façon caricaturale comme la « communauté de goût » afin d'illustrer les instances de légitimation du monde de l'art qui orientent la valeur symbolique et le capital social de l'œuvre : marchands, critiques, conservateurs, commissaires, curateurs, communauté de chercheurs, certains collectionneurs de haut niveau et méga-galeries ou « galeries leaders » (Moulin 1992). Ces dernières sont des galeries privées très influentes au sein des modèles d'affaires hybrides, entre galerie commerciale et institution muséale.

La notion de valeur symbolique

Dans le monde de l'art, les œuvres ne peuvent être déterminées que par des prérogatives purement financières ou économiques. Ainsi, la seule perspective économique ne peut être la ligne directrice en vue de rationnaliser la valeur de l'art et, comme l'a théorisé le sociologue Pierre Bourdieu : « tous les calculs du monde à propos des calculs dont le marché de l'art […] est le lieu ne feront pas avancer d'un pouce la compréhension des mécanismes qui constituent l'œuvre d'art comme une valeur susceptible d'être l'enjeu de calculs et de transactions économiques. » (Bourdieu 2000 : 24). C'est là où la valeur symbolique qui est accordée aux œuvres, aux artistes, ou à la provenance par exemple, permet d'expliquer les déterminants des prix (Velthuis 2007). Bourdieu mentionnait par ailleurs que « [c]ela se voit bien dans le cas de champs comme le champ […] artistique, où des mécanismes sociaux de production d'intérêts non « économiques » – au sens restreint – obéissent à des lois qui ne sont pas celles du champ économique […]. » (Bourdieu 2000 : 23). Ainsi, dans le monde de l'art, le prix ne signifie pas la valeur. Comme l'a concrètement démontré l'étude de l'assureur AXA Art menée en 2017 auprès de collectionneurs européens, un quart des interviewés croient que le prix de l'œuvre n'a pas de corrélation avec sa valeur et justement, la proéminence de l'artiste ou le lien émotionnel avec l'œuvre sont majoritairement perçus comme étant prioritaires sur le prix dans le processus décisionnel (Dalhoff 2017 : 23).

Ainsi, le réseau que constitue le monde de l'art est essentiel à l'établissement de la valeur de l'œuvre, mais est légèrement différent du réseau de distribution (commercial) du produit des arts visuels. Le réseau qui en effectue la distribution peut être simplifié à certains acteurs que nous verrons dans les pages qui suivent comme l'artiste-entrepreneur, la galerie commerciale et la maison de vente. La rentabilité de ces entreprises et organismes culturels est variable (Azoulay Paradis 2018) et nous tenterons de mettre en lumière les enjeux auxquels ces principaux entrepreneurs font face. Nous aborderons également deux plateformes connaissant une expansion majeure dans les dernières années, la foire et le numérique. Nous verrons également les changements qui s'effectuent dans les modèles d'affaires de certains distributeurs, notamment en regard des ventes publiques et privées.

La seconde section de ce rapport permettra de voir les études qui ont tenté de définir l'impact économique du marché de l'art au Canada. Il est important ici de souligner une limite importante à cette recherche : l'opacité du marché de l'art, qui rend très difficile l'obtention de données financières à l'égard des ventes. En conséquence, les chiffres obtenus doivent être pris avec une certaine réserve car les résultats énoncés par les chercheurs contiennent généralement des extrapolations. La méthodologie de chaque étude sera détaillée dans la mesure du possible, afin que le lecteur puisse être son propre juge.

La troisième et dernière section de ce rapport regroupe les études récentes à propos des conditions socio-économiques des travailleurs culturels œuvrant sur le marché des arts visuels. Bien que des enjeux liés aux travailleurs non-artistes soient souvent soulignés, peu d'études abordent la question. Il réside là une limite à la recherche qui mériterait dans l'avenir d'être approfondie. Les conditions socio-économiques des artistes en art visuel, particulièrement issus de la diversité culturelle ou de l'autochtonie sont, tant qu'à elles, riches en références grâce à une préoccupation croissante des gouvernements dans l'élaboration des politiques culturelles et les institutions qui tentent de plus en plus à viser la parité culturelle dans leur programmation (Maranda 2017).

Section 1. Réseaux de distribution

1.1. Chaîne de distribution

Selon Baia Curioni, le marché de l'art est un environnement de réseaux dans lequel, d'une part se retrouvent les « insiders » et les « outsiders », et dans lequel l'offre ne suit pas la demande – au contraire, l'offre dirige le système d'échange (Baia Curioni 2014 : 38). Le défi de résumer la chaîne de distribution des arts visuels s'établit notamment par sa description qui, pour reprendre la catégorie de l'Observatoire de la culture et des communications du Québec (OCCQ), n'est pas la même pour « les artistes faisant partie de musées que pour les autres » (Routhier 2013b).

D'ailleurs, cette distinction « d'artiste de musée » effectuée par l'OCCQ est très juste puisque, comme nous l'avons vu dans l'introduction de ce rapport, la chaîne de distribution des produits culturels n'est pas seulement dictée par la distribution du produit (œuvre d'art), mais plutôt par un ensemble de conventions propres à ce que l'on appelle « le monde de l'art » et dans lequel l'institution muséale joue un rôle de légitimateur de la valeur symbolique de l'artiste et de son œuvre. Plusieurs ouvrages proposent d'ailleurs des schémas de chaînes de distribution des produits culturels, mais ils ne prennent pas en compte le cadre théorique propre au réseau du monde de l'art (Rivest 1992, Dalhoff 2017).

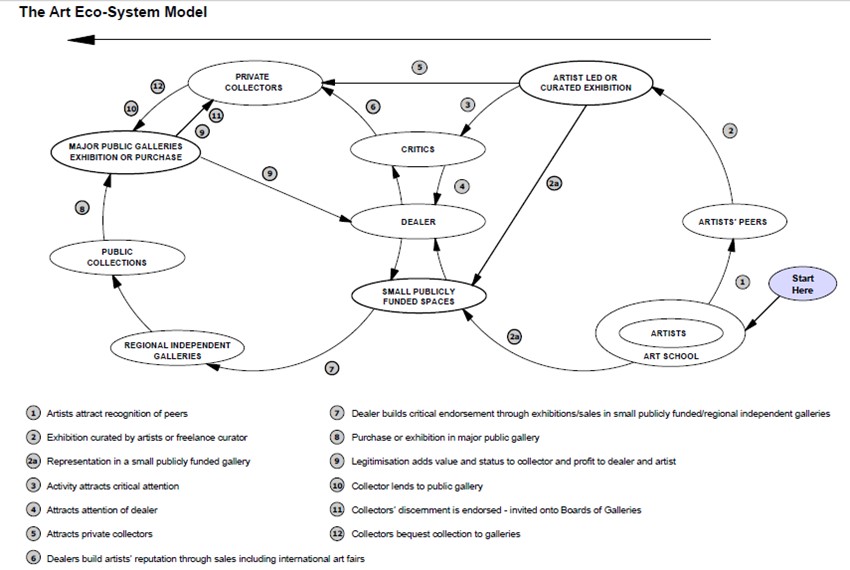

Cependant, l'un des schémas les plus représentatifs afin d'illustrer le réseau de production et de distribution des arts visuels, bien que certaines mises à jour dues à sa date de publication pourraient être nécessaires, est celui de McIntyre (2004) dans une recherche commandée par le Conseil des arts de l'Angleterre (fig. 1). McIntyre résume l'écosystème des arts visuels professionnels de manière simplifiée qui apparait à propos dans la présente analyse.

L'écosystème proposé s'articule ainsi :

- L'artiste grandit et évolue d'abord dans son milieu académique et y développe son réseau (pairs);

- Il participe à des expositions, le plus souvent, financièrement supportées par un mécène commissariées;

- Cette visibilité et reconnaissance obtenues au sein du milieu culturel peut permettre d'intégrer le réseau de distribution marchand (galeries, foires) ou institutionnel;

- Règle générale, le galeriste sera en mesure, par son développement d'affaires et son réseau, de positionner l'artiste dans des collections institutionnelles ou corporatives.

Dans le cas d'un artiste vivant, émergent ou établi, tout comme dans le cas d'un artiste décédé, contemporain ou non, cet écosystème peut illustrer la circulation du bien dans les réseaux de légitimation. Bien entendu, dans le cas de la revente, l'œuvre circule entre vendeurs et acheteurs. Il serait également nécessaire, dans ce cas, d'ajouter un acteur additionnel dans l'interstice entre les deux cercles : la maison de vente.

(Figure 1 est disponible en anglais seulement. La traduction française peut être trouvée dans la version texte ci-dessous)

-

Figure 1. Schéma de l'écosystème des arts visuels (McIntyre 2004 : 6) – version texte

Le modèle d'écosystème des arts visuels est une représentation graphique de l'environnement dans lequel se trouvent les artistes visuels.

Le modèle utilise des flèches et des cercles pour montrer comment les œuvres d'art se fraient un chemin à travers les réseaux de légitimation.

Au bas du modèle se trouve une liste numérotée des parties du réseau. Ces parties sont associées dans le diagramme avec les caractéristiques et les sorties correspondantes.

Partie du réseau Fonctionnalité correspondante Sortie correspondante 1 Les artistes attirent la reconnaissance de leurs pairs Artiste et école d'ar Pairs des artistes 2 Exposition organisée par des artistes ou des conservateurs indépendants Pairs des artistes Exposition dirigée par un artiste ou un conservateur d'exposition 2a Représentation dans une petite galerie financée par l'État Exposition dirigée par un artiste ou un conservateur d'exposition Petites places financées par l'État Artistes et école d'art Petites places financées par l'État 3 L'activité attire l'attention critique Exposition dirigée ou organisée par des artistes Critiques 4 Attire l'attention du vendeur Critiques Vendeur 5 Attire les collectionneurs privés Exposition dirigée ou organisée par des artistes Collectionneurs privés 6 Les marchands bâtissent la réputation des artistes grâce à des ventes, y compris dans le cadre de foires artistiques internationales. Critiques Collectionneurs privés 7 Le vendeur obtient un appui ou des ventes essentiels dans une petite galerie indépendante financée par l'État ou régionale. Petites places financées par l'État Galeries régionales indépendantes et connexions publiques 8 Achat ou exposition dans une grande galerie publique Liens avec le public Exposition ou achat de grandes galeries publiques 9 La légitimation ajoute de la valeur et du statut au collectionneur et du profit au marchand et à l'artiste. Exposition ou achat de grandes galeries publiques Collectionneurs privés 10 Prêt de collectionneurs à la galerie publique Collectionneurs privés Exposition ou achat de grandes galeries publiques 11 Le discernement des collectionneurs est endossé – invités à siéger aux conseils d'administration des galeries Collectionneurs privés Grandes galeries publiques d'exposition d'achat 12 Galeries de collection de legs de collectionneurs Collectionneurs privés Principales galeries publiques

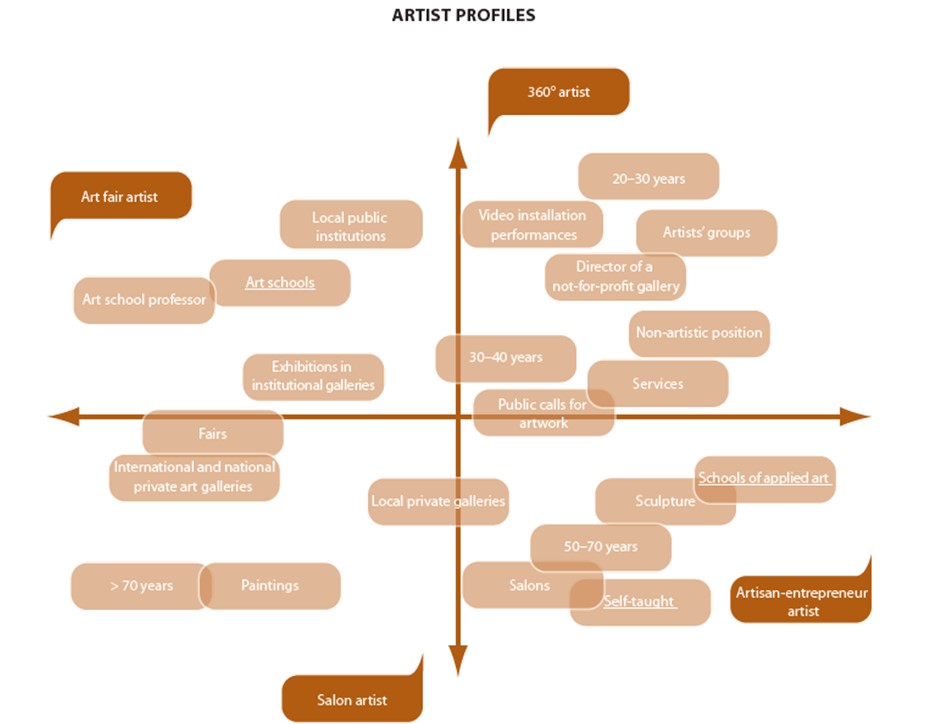

Selon Dominique-Sagot Duvauroux et Nathalie Moureau (2010), il existerait essentiellement quatre segments de distributeurs, répondant à des profils d'artistes bien distincts (fig. 2) qui permettent de contextualiser l'acteur distributeur « dealer » de McIntyreNote de bas de page 1. D'une part, les produits reproduits en série, appelés par les auteurs « produits de consommation de masse », mais que l'on pourrait résumer par les « chromos » tels que détaillés précédemment et qui pourraient s'appliquer à certaines œuvres d'artistes autochtones qui sont davantage produites pour le marché (Big River 2017, Nordicity). Le marché des « artistes en voie de légitimation » – souvent des artistes plus jeunes, pas encore acceptés dans les réseaux traditionnels de légitimation et de distribution. Ces artistes tentent généralement de développer leur propre notoriété dans des réseaux parallèles comme le web ou les centres d'artistes ou d'expositions marginaux. Il serait possible d'ajouter que lorsque représentés, ces artistes sont généralement pris sous l'aile de galeries émergentes, opérant selon des modèles innovants, ou encore par des galeries de taille moyenne. Ces galeries de taille moyenne sont également le plus grand segment de l'écosystème marchand. Elles comptent un directeur (qui est souvent le propriétaire), ont peu d'employés salariés, et cherchent généralement à répartir ses artistes représentés entre émergents et artistes davantage établis, valeurs sures pour les collectionneurs. Sagot-Duvauroux et Moureau catégorisent également le marché de « l'avant-garde médiatisée », troisième segment, comme un petit nombre « d'artistes 360o » (multidisciplinaires et innovateurs) et « d'artistes de foires » (connaissant un succès marchand avec des œuvres actuelles répondant à la demande) ayant acquis une notoriété et pouvant accéder à un marché institutionnel et dont les valeurs sont assez spéculatives. Ces artistes ont généralement débuté dans les galeries de classe moyenne puis évolué vers des « mégas galeries », fortement commerciales, mais qui offrent aux artistes des ventes importantes et un rayonnement international en participant à de très nombreux événements. Ces galeries bénéficient de budgets d'opération substantiels et peuvent souvent être soutenues financièrement par des mécènes. Finalement, Sagot-Duvauroux et Moureau énoncent une dernière catégorie, le marché des « talents consacrés », généralement correspondant au marché secondaire des artistes établis vivants ou morts, et conséquemment, des œuvres entrées dans l'histoire et dans les institutions (Savot-Duvauroux et Moureaux 2010).

(Figure 2 est disponible en anglais seulement. La traduction française peut être trouvée dans la version texte ci-dessous)

-

Figure 2. Cartographie des profils d'artistes selon Dominique Sagot-Duvauroux et Nathalie Moureau (Sagot Duvauroux et Moureau –version texte

Cette infographie présente des profils d'artistes à l'aide d'un graphique.

Dans chaque quadrant se trouvent des bulles de texte avec du texte décrivant les types d'artistes.

Le premier quadrant est intitulé « artiste à 360 degrés. » Dans ce quadrant, les descriptions qui suivent reflètent les artistes :

- 20-30 ans

- Projection vidéo

- Groupes d'artistes

- Directeur d'une galerie à but non lucratif

- 30-40 ans

- Position non artistique

- Dans les services

- Appels publics pour des œuvres d'art

Le deuxième quadrant est intitulé « artiste de foire d'art. » Dans ce quadrant, les descriptions qui suivent reflètent les artistes :

- Partie des institutions publiques locales

- Professeurs d'école d'art

- Implication dans les écoles d'art

- Présentation des expositions dans des galeries institutionnelles

Dans le troisième quadrant se trouvent les « artistes de salon. » Dans ce quadrant, les descriptions qui suivent reflètent les artistes :

- Participation à des foires, des galeries d'art privées internationales et nationales et des galeries privées locales

- > 70 ans

- Peintures

Dans le quatrième quadrant se trouve « l'artiste artisan-entrepreneur. » Dans ce quadrant, les descriptions qui suivent reflètent les artistes :

- Autodidacte

- Écoles d'arts appliqués

- La principale forme d'art est la sculpture

- Exposition des œuvres dans des galeries et salons privés locaux

- 50-70 ans

1.1.1 Les artistes-entrepreneurs

Rivest définissait, en 1992, l'artiste « créateur, concepteur, etc. comme un professionnel, chef de son entreprise. À ce titre, il est l'ultime responsable de l'orientation que prendra sa carrière et ses affaires » (Rivest 1992 : 5). L'artiste est néanmoins entouré d'autres intervenants qui conseillent et « encadrent » son travail dans le réseau de distribution de l'art, que Rivest appelle « réseau de distribution intégré ». Encore aujourd'hui, cette définition de l'artiste professionnel est pertinente. Autant l'artiste que le réseau se sont cependant professionnalisés, comme il en sera question dans le chapitre III à propos du niveau d'éducation très élevé des artistes d'aujourd'hui.

En matière d'information à propos des réalités vécues par les artistes-entrepreneurs ou même, de l'implication de l'artiste dans son propre marché, malheureusement très peu d'informations publiques ont été retracées. Routhier (2013b) soulignait que les artistes québécois ont en grande proportion un statut de travailleur autonome (les trois quarts – 75%) et 31% ont le statut « d'entreprise ». (Routhier 2013b : 75)

L'enquête de Big River Analytics (2017) démontre que pour l'art inuit, le lien entre l'artiste et l'acquéreur s'est grandement développé dans les dernières années grâce aux plateformes numériques. La vente directe constitue la plus large part des ventes pour les artistes du Nunavut, ce qui contribue surtout à accroître les revensus tirés de la vente d'œuvres et de métiers d'art. Ceci permet à ces artistes de subsister dans ces régions où le coût de la vie est extrêmement élevé.

Nous savons également que plusieurs plateformes professionnelles sont disponibles pour les artistes afin de commercialiser leurs œuvres eux-mêmes, dont certaines foires accessibles qu'aux artistes tel The Artist Project (Toronto), La Biennale de Québec, la foire de Saint-Lambert, ou encore un projet à voir le jour en 2018, la foire de Marché émergent, mis sur pied par le Carrefour jeunesse-emploi du Centre-Ville (Montréal) en collaboration avec des organismes culturels montréalais de renom.

En outre, les artistes membres de certains regroupements d'artistes peuvent participer à des formations ou ateliers à moindre coût afin de développer leurs connaissances et compétences d'entrepreneurs. Certains événements organisés par les centres d'artistes contribuent également à la mise en marché des œuvres de leurs membres tel des ventes-bénéfices ou des encans.

1.1.2 Les galeries commerciales

La sociologue de l'art Nathalie Heinich évoquait par rapport à l'art contemporain qu'il a tant « élargi les frontières de l'art qu'il n'est accessible qu'à ceux qui ont réussi à rentrer dans ce monde aux frontières bien délimitées, dans lequel on ne pénètre plus par la contemplation des objets (…), mais par les récits qui les trament, c'est-à-dire par les personnes qui les racontent ». C'est là que le rôle du galeriste prend une part de son importance à titre non seulement de distributeur, mais aussi de médiateur. Ce galeriste, défenseur de l'art contemporain de pointe, est identifié par Dominique Sagot-Duvauraux et Nathalie Moureau comme des « galeries de promotion » tel que détaillé précédemment.

L'Association des galeries d'art contemporain (AGAC)Note de bas de page 2 a produit en 2016 une étude permettant de mettre en lumière certains enjeux auxquels font face les galeries privées d'art contemporain. Les résultats qu'ils ont obtenus sont consistants avec les données sur le chiffre d'affaires moyen obtenu par les autres études, c'est-à-dire que les revenus bruts des galeries sont grandement disparates : entre 40 000 $ et près de 2 millions $. En effet, corolairement et pour sensiblement la même période, l'analyse des données du Système de Classification des Industries de l'Amerique du Nord (ou SCIAN)Note de bas de page 3 par Pownall démontre que la très grande majorité des marchands et galeries privées (> 1 000) génèrent moins de 500 000 $ CAD de chiffre d'affaires, suivi d'environ entre 300 et 400 entreprises ayant généré entre 500 000 $ et 1 million (Pownall 2017, fig. 117). Ces données peuvent sembler impressionnantes cependant il faut noter qu'il s'agit de revenus bruts.

En effet, les pratiques commerciales des galeries privées sont assez normalisées dans la mesure où certaines conventions dictent les modèles d'affaires de la plupart de ces entreprises, grandes, moyennes ou petites. Les pratiques traditionnelles des galeries privées, en regard à leur rôle de défenseur, diffuseur et assurant la commercialisation d'un artiste, impliquent généralement la tenue d'un inventaire, les frais liés à la promotion de l'artiste (catalogue, vernissages, etc.) et le travail de médiation (employés, local avec heures d'ouverture fixes, etc.). Les foires internationales prennent de plus en plus d'importance depuis les années 1990 et en conséquence, les galeristes investissent des sommes importantes afin d'y participer et tenter de développer de nouveaux marchés (Resch 2016, AGAC 2016, Winkelman 2015, Pownall 2017). Ces conventions sont globalement appliquées par les galeristes présentant des œuvres actuelles, contemporaines ou plus anciennes. Resch (2016) a d'ailleurs proposé que les postes budgétaires les plus nuisibles pour les marchands d'arts et galeristes, en regard à leur profitabilité, soient le lieu et les foires qui engendrent des dépenses majeures, ce qui est également le cas selon l'AGAC (2016). Compte tenu des annonces de fermeture de galeries canadiennes dans les dernières années, il est possible de croire que la situation est similaire dans l'ensemble du pays.

À travers le monde, les galeries et marchands sont préoccupés par les enjeux suivants : l'acquisition de nouveaux clients (71.78%), consigner de nouvelles œuvres / accroître l'inventaire (49.5%), les coûts associés aux foires et expositions (49.01%), capacité de rentabilité financière (46.04%), maintenir et fidéliser sa clientèle (43.07%) (Pownall 2017 : 52-55). Par ailleurs, nombre de ces entrepreneurs plus traditionnels de moyenne ou petite taille, bien qu'avec des connaissances approfondies des arts visuels, n'ont souvent pas de formation en gestion, ce qui est le corolaire d'une mince profitabilité de ces entrepreneurs (Resch 2016 : 49).

Il faut savoir que lorsque travaillant avec des artistes vivants, les galeristes et les artistes s'entendent sur les termes de la commission, laquelle est généralement de 50 % (Benhamou 2011 : 44, AGAC 2016, Rivest 1992)Note de bas de page 4. Rarement bénéficiaires de subventions (sauf pour certains projets), c'est avec sa part de la vente de l'œuvre que la galerie assure le roulement de l'entreprise et tous les frais afférents à la commercialisation (opération de la galerie mais également, transport des œuvres, mise en marché et parfois, en tout ou en partie avec l'artiste, l'encadrement). En conséquence, l'AGAC (2016) note qu'environ 35 % des galeries accusait un déficit en 2015 – il s'agit d'un chiffre alarmant quant à la viabilité de ces entreprises. Des résultats semblables ont également été obtenus par l'économiste et professeur à Harvard, Magnus Resch, dans son étude des galeries d'art aux États-Unis, en France et en Allemagne (Resch 2016 : 26) selon laquelle 60 % des galeries accusaient un déficit de 10 % ou moins.

Cependant, il est possible d'observer que chez les grandes entreprises, en plus d'avoir une structure organisationnelle élaborée, ils comptent un certain nombre d'employés (Routhier 2006, Resch 2016), ce qui facilite les activités quotidiennes, et dédient une part de leurs activités au marché secondaire. En effet, selon Routhier (2006), « la revente est peu pratiquée par les petits marchands : elle est essentiellement le fait des marchands ayant un chiffre d'affaires moyen ou élevé » (Routhier 2006 : 10). En effet, comme démontré par les chiffres de l'Association des galeries d'art contemporain (AGAC (2016)), bien que les galeries se dédient à l'art contemporain celles ayant offerts des œuvres sur le marché secondaire sécurisent généralement une part importante de leurs revenus. Est-il ainsi possible de se questionner sur la rentabilité de l'entreprise et sa dépendance à la revente afin d'assurer sa survie ?

Néanmoins, de nouveaux modèles d'affaires de galeries et marchands commencent à se développer, étant davantage axés sur l'entreprenariat que sur les conventions du monde de l'art. Ces galeries sont généralement profitables lorsque gérées selon des principes du monde des affaires comme le démontre Resch (2016). En revanche, elles ne bénéficient pas toujours de la légitimité du monde de l'art, ce qui est problématique et préjudiciable pour les artistes. Ce sujet de l'innovation des entreprises marchandes demeure entier et reste à explorer par la littérature dans les années à venir et constitue pour le moment une limite à la présente analyse.

Il faut savoir également que les galeries et marchands s'affairant au commerce de l'art des Premières Nations opèrent selon un modèle différent et, malheureusement, peu documenté publiquement ce qui limite l'information pouvant être répertoriée au présent rapport. Nous savons cependant que bien qu'une œuvre soit produite par un artiste vivant, elle doit d'abord transiger par l'entremise des coopératives.

1.1.3 Les maisons de vente aux enchères

Par leur transparence, les maisons de vente ajoutent tant qu'à elles un service additionnel en révélant les estimations et résultats atteints ce qui, combiné avec la contribution de leurs experts à l'avancement des connaissances sur les œuvres, permet au public d'être de plus en plus renseigné (Pownall 2017 : 44). Les nouveaux collectionneurs sont, en effet, de mieux en mieux informés et c'est ce qui contribue à renforcer le segment des ventes privées (Pownall 2017 : 46). À cet égard, les maisons de vente et galeries ont plus que jamais des relations réciproques bénéficiant à l'une à l'autre.

Traditionnellement, les maisons de vente sont associées aux ventes publiques d'œuvres issues du marché secondaire. Cependant, il peut arriver, de plus en plus, que les maisons de vente proposent des œuvres du marché primaire. Prenons, pour exemples, le cas de l'artiste britannique Damien Hirst qui créa un certain précédent dans le milieu en organisant la vente de ses œuvres chez Sotheby's, en 2008, ou encore celui de quelques maisons de ventes montréalaises qui proposaient des œuvres de « Street art ». Il est donc aujourd'hui plus que jamais nécessaire de se distancier de la catégorisation hermétique entre primaire et secondaire en regard des modèles d'affaires des acteurs du marché.

En regard des maisons de ventes aux enchères comme indicateur de la santé économique du marché de l'art, la littérature énonce qu'il est nécessaire d'être vigilant dans la lecture de la santé d'un marché seulement par les résultats de ventes publiques. Les ventes record sont en grande partie attribuables à des œuvres exemplaires mises en vente (menant à des résultats exceptionnellement élevés mais périodiques), et à l'intérêt médiatique autour de certains cas particuliers accroissant la notoriété ou agissant comme un outil de marketing. Au Canada, à titre d'exemple, 2016 fut particulièrement fructueuse pour l'art canadien, mais cela est principalement dû à l'exposition de Lawren Harris qui fut soutenue par l'acteur Steve Martin et dont au moins une œuvre s'envola à un prix-record. Cette conjoncture ne se reproduira pas nécessairement l'année suivante comme l'énonce David Heffel dans une entrevue accordée au « Financial Post » : « In fact, national art markets are often subject to the persuasions and tastes that align with what is most coveted at the highest spending brackets » (Craig 2016). D'ailleurs, le modèle d'affaires de la maison de vente Heffel est particulièrement intéressant non seulement parce qu'il s'agit de l'une des importantes institutions de ventes aux enchères du pays, mais également au regard de la transformation de leur modèle d'affaires depuis quelques années. En effet, leur transformation correspond au phénomène observé par Pownall vers une plus grande implication dans les ventes privées, de même que dans la vente en ligne. Ce phénomène sera détaillé au point 1.2.2 ci-dessous.

En regard des arts inuits, les calculs de Big River Analytics permettent de déterminer les incidences indirectes de ventes aux enchères en incluant l'ensemble des fonctions nécessaires à la mise en vente (transport, photographie, entretien, production de catalogues, etc.) : « La revente occasionnelle d'œuvres d'art et d'artisanat inuits ne constitue pas une nouvelle activité économique importante. Cependant, la vente aux enchères à grande échelle de nombreuses œuvres d'art menée par des maisons de vente aux enchères génère des incidences économiques par l'intermédiaire du travail d'entretien, de photographie, de conception, de production de catalogues, de la restauration, de la construction de supports, de l'assurance, du marketing et du stockage des œuvres d'art » (Big River Analytics 2017). Deux maisons de vente aux enchères dominent les ventes secondaires d'art inuit au Canada : Walker's Fine Art and Estate Auctions et Waddington's Auctioneers and Appraisers.

1.1.4 Les événements tels les foires d'art

L'événementiel est une plateforme de plus en plus importante dans la sphère d'échange, telle la foire d'art, et dans laquelle les acteurs (galeries, collectionneurs, institutions, commissaires) contribuent à la légitimation des produits culturels (œuvres et artistes) pouvant intégrer la sphère de l'art contemporain – en conséquence, créant la valeur symbolique de ces produits (Baia Curioni 2014). L'historien de l'économie énonce d'ailleurs et avec justesse :

« At any rate, these supply networks define what art is, contribute to producing it, are an intimate part of its essence. These are not distribution chains that can be disintermediated (for example, by the internet) without serious consequences. These are mediation chains that transform the meaning of what they mediate… their action is still a necessity, at least in the contemporary system. » (Baia Curioni 2014 : 38)

La majorité des grandes foires ne permettent qu'exclusivement aux marchands et galeristes d'obtenir un kiosque à titre d'exposant, alors que certains événements locaux de plus petite envergure peuvent allouer un espace à l'artiste-entrepreneur. Les foires canadiennes telles Toronto International Art Fair et la foire Papier au Québec sont des moteurs importants, car elles permettent des retombées directes de plusieurs millions et contribuent à la formation de nouveaux publics à l'échelle locale. Inversement, un nombre sans cesse croissant de marchands canadiens participent à des foires internationales telles NADA (Miami, New York), Los Angeles Contemporary, Material ou Zona Mexico, Taxi (Bruxelles), Volta (Basel, New York), pour ne nommer que celles-ci, ce qui alloue une visibilité importante aux artistes qu'ils représentent, car ces événements internationaux attirent des publics importants, mais engagent des charges importantes pour l'entrepreneur.

1.2 Innovation dans la chaîne de distribution

1.2.1 Ventes privées et publiques

Le « TEFAF Art Market Report 2017 » démontra un phénomène intéressant dans la chaîne de distribution. Un déplacement des transactions s'effectue depuis peu : passant des maisons de vente aux enchères (ventes publiques) vers les galeries et autres acteurs de la chaîne agissant au sein de la sphère privée (Pownall 2016). D'ailleurs, cette tendance du marché a été l'un des éléments les plus martelés dans cette édition du rapport. Ce phénomène complexifie la collecte d'informations quant au volume du marché de l'art, car une plus grande opacité caractérise cette sphère privée.

Tel que soulevé par les chercheurs tout au long du rapport de la TEFAF, cette opacité serait justement recherchée par les acheteurs, soucieux du contexte socio-économique mondial plutôt incertain (Brexit, politique américaine, etc.) et surtout, à la recherche d'un plus grand anonymat. En effet, dans les ventes publiques, tant les acquéreurs que les prix payés sont généralement dévoilés au grand public, et ce, dans un grand battage médiatique.

Ainsi, les ventes privées ne sont plus uniquement effectuées entre particuliers (transactions de gré-à-gré) ou en galeries, mais les maisons de ventes aux enchères, étant traditionnellement des plateformes de ventes publiques, se sont imposées dans ce segment de marché en développant de nouveaux modèles d'affaires afin de rencontrer la demande (McAndrew 2017 et 2016, Belting 2013, Pownall 2016). Il est possible d'observer ce constat chez certaines maisons de vente aux enchères canadiennes, telle Heffel Fine Art qui est très transparente sur la diversification de ses activités tel que décrit sur leur site web.

1.2.2 Le numérique

En regard du développement des plateformes numériques, l'un des axes qui gagne en importance dans les politiques culturelles, ici comme ailleurs, est celui que de plus en plus de galeries d'art et de marchands transigent sur les plateformes de vente en ligne (Pownall 2017 : 13, 34-35, ArtTactic 2017, Poper 2017). Ce phénomène constitue une avancée puisque ceux-ci étaient majoritairement récalcitrants face au marché en ligne. Néanmoins, notons que les plateformes de vente en ligne ne pourront jamais complètement remplacer la transaction physique dans le monde de l'art traditionnel et que les plateformes en ligne sont majoritairement utilisées tant par les artistes que par les galeristes ou institutions à des fins promotionnelles. Le numérique constitue surtout un outil essentiel dans la médiation, c'est-à-dire afin de développer le lien entre l'œuvre et le public.

Comme il l'a été mentionné brièvement au point 1.1.1 en regard de l'artiste-entrepreneur, les artistes du Grand Nord se reposent de plus en plus sur la plateforme web afin de conclure leurs ventes. Selon l'enquête de Big River Analytics (2016), « IAB (Iqaluit Auction Bids) et les pages locales d'achat et de vente de Facebook ont créé un canal de distribution de ventes directes aux consommateurs, à une échelle jamais vue dans l'économie liée aux arts inuits. En raison du caractère saisonnier des ventes (plus élevées en hiver qu'en été), cette étude n'a pas pu mesurer directement les incidences des ventes sur Facebook. Toutefois, les déclarations des participants aux séances d'information tenues dans l'ensemble d'Inuit Nunangat indiquent que la hausse des ventes en ligne met en évidence l'importance accrue du canal de distribution des ventes directes aux consommateurs. »

Section 2. Le marché des arts visuels

2.1 Valeur globale du marché de l'art au Canada

Le rapport le plus à jour permettant de chiffrer le marché des arts visuels au Canada est le « TEFAF Art Market Report » (Pownall 2017). Selon les données analysées et recueillies, 2016 fut marquée par un regain dans l'économie des arts visuels après quelques années difficiles, et ce, à l'échelle internationale. Les résultats des ventes aux enchères canadiennes (ventes publiques) se situaient autour de 586 millions USD pour 2016, soit une augmentation de 42% comparativement à 2015 (Pownall 2017 : 177). La principale zone géographique du commerce de l'art fut l'Ontario, suivi par la Colombie-Britannique et le Québec (Pownall 2017 : 179) et les centres les plus importants bordaient la frontière avec les États-Unis (Pownall 2017 : 178). Leur collecte de données leur permet d'extrapoler que pour l'année 2015, les marchands et galeries ont généré 1.3 milliards de dollars, tel qu'indiqué dans le document de Deloitte. Les marchands sondésNote de bas de page 5 prévoyaient voir leur chiffre d'affaires doubler en 2016 et les analystes de Maastricht extrapolaient une croissance de 20 % pour 2017.

La firme Deloitte (Luxembourg) a également publié un rapport international incluant - très brièvement le Canada - et dont la méthodologie portant sur l'évaluation du marché canadien est nébuleuse. Nous mentionnons malgré tout que leur évaluation du marché canadien se situe à 3 milliards USD (Deloitte 2017 : 20) pour la même année de référence que Pownall (2017). Ils soulignent cependant la croissance de la scène canadienne principalement les quatre centres prédominants que sont Toronto, Montréal, Vancouver et Calgary.

Le rapport de l'Association des galeries d'art contemporain (AGAC 2016) compte un échantillon assez faible (15 galeries au Québec uniquement), mais qui constitue malgré tout plus de 60 % des membres québécois de l'organisme. Globalement, l'apport de ces 15 galeries québécoises membres de l'AGAC sur le marché de l'art serait d'au minimum 5,5 millions en 2015, pour un total de près de 1 500 œuvres vendues (AGAC 2016 : addenda 1) principalement à des clients québécois. La vente d'œuvres d'artistes contemporains sur le marché primaire de ces quinze galeries y compte pour 3,5 millions $.

Pour le rapport sur les ventes de marchands par l'Observatoire de la culture et des communications du Québec (Routhier 2006Note de bas de page 6), le nombre de marchands d'œuvres d'art originales au Québec en 2001-2002 est estimé à 273. Les ventes totales d'œuvres pour 2001-2002 étaient estimées à 65.5 millions, incluant les exportations (l'étude ne distingue pas les ventes faites à des acheteurs québécois, canadien ou étrangers). L'art québécois représente 65 % des ventes de l'ensemble des marchands québécois (17% d'artiste d'ailleurs au Canada) et les ratios sont similaires selon qu'il s'agisse de marchands représentant des artistes présents dans des collections muséales ou non. En effet, pour fins de clarté et de représentativité, les enquêteurs ont effectué une segmentation par notoriété des artistes représentés. On remarque que si seulement 25 % des marchands représentent des artistes de musées, ils génèrent 44 % des ventes d'œuvres de la province du Québec (Routhier 2006 : 10). Les marchands ne représentant pas des artistes de musée doivent tant qu'à eux s'appuyer sur des activités autres afin de diversifier leurs revenus. La majorité des œuvres vendues sont issues du marché primaire (66%).

2.2 Limites méthodologiques des enquêtes sur l'économie des arts visuels

Il est possible de remarquer tout d'abord une grande disparité au niveau des résultats énoncés pour les ventes d'art visuel au Canada.

Tout d'abord, la disparité dans les méthodologies est un facteur important des écarts rencontrés (AGAC 2016; Pownall 2017; Routhier 2006 et 2013; TCI 1999). Même dans l'étude des données de Statistiques Canada ou du Compte Satellite pour la Culture (CSC), la classification des entreprises culturelles œuvrant dans le commerce des arts visuels peut être inconstante, ce qui présente un certain biais dans la conciliation des données. Par ailleurs, certains calculs incluent les œuvres uniques des métiers d'art (TCI 1999; Routhier 2006) alors que d'autres non (AGAC 2016; Pownall 2016; CRSH 2018). En conséquence, la limite de la définition « œuvres originales » est questionnable.

Par ailleurs, la définition de « marchand » prend une foule de déclinaisons à travers les études, incluant tous les commerces de détail effectuant le commerce d'œuvres originales, incluant les magasins grande surface (TCI 1999 dans l'utilisation des données de Statistiques Canada) ou seulement les galeries privées membres d'un organisme professionnel (AGAC 2016) ou encore, les galeries d'art et antiquaires ayant effectué l'une des 50 foires internationales (dont l'accès est assez limité) et maisons de vente aux enchères comme dans Pownall (2017). En conséquence, les chiffres de vente globales sont, d'une part, généralement extrapolés, en plus d'être difficilement comparables faute d'historique dans les recherches. Chaque groupe d'étude ci-haut mentionné n'a effectué qu'une seule étude du marché canadien, avec leur propre méthodologie, rendant ainsi nulles toute possibilités de comparaison fiable.

2.3 Spécificités du marché des arts autochtones et inuit

Il est important de spécifier que les études sur le marché de l'art citées précédemment n'incluaient probablement pas les artistes inuits et autochtones compte tenu de leur faible représentation dans les galeries, ni les ventes directes des artistes peu importe leur appartenance culturelle. Des études spécifiques aux artistes inuits ont été produites (Nordicity, Big River Anaytics) dans les dernières années. Les résultats de ces études permettent de révéler des spécificités dans le réseau de distribution qui apparaissent, pour certains aspects, particuliers et non applicables aux arts des communautés autochtones, dont le réseau de distribution est similaire à celui des artistes de manière générale (Uzel 2017, Maranda).

Le marché des arts inuits

L'analyse de Big River Analytics (2017) indique que les principaux réseaux de distribution sont les ventes directes aux consommateurs, les détaillants et les grossistes. Dans l'ensemble, l'importance des canaux de distribution varie de région en région.

Pour les artistes du Grand Nord, les ventes directes aux consommateurs, principalement par le biais du web, connaissent une progression constante dans toutes les régions. La croissance de ce canal de distribution est attribuée à une baisse des ventes au détail et en gros. 67% des incidences directes proviennent des ventes directes au consommateur, ce qui correspond à 22,1 millions de dollars nets (Big River Analytics). Les réseaux de vente en ligne, principalement les groupes d'achats et de vente locaux sur Facebook et les 26 300 membres d'« Iqaluit Auction Bids » (IAB), ont fait en sorte d'accroître l'importance, pour les artistes, des ventes directes aux consommateurs (Big River Analytics 2017).

L'étude de Nordicity (2010) démontre que l'impact économique de la création et distribution d'art générait en 2010, 27 millions en paiements directs aux artistes, résultant éventuellement en plus de 50 millions en vente aux consommateurs, dont 30 millions par l'entremise de distributeurs à travers le reste du Canada et autour du globe. 10 % des résidents du Nunavut dégageaient un revenu de la vente d'œuvres. Les opportunités sont aussi diverses que les réseaux de distribution de l'art du Nunavut, qui varient de la chaîne de distribution « en gros » établie et contrôlée par les artistes et les coopératives (à Cape Dorset par exemple), jusqu'à des tierces parties dans le commerce du détail, ou encore dans la distribution directe au consommateur à travers le « cottage industry » (Nordicity 2010 : 8). Les ventes à des grossistes représentent moins de 35 % des ventes des artistes (9,6 millions), mais constituent plus de 60 % des ventes aux publics, dont environ 16 millions à des détaillants (Nordicity 2010 : 6, 9-10). Le plus grand marché d'exportation pour le Nunavut est le reste du Canada, pour environ 20 millions, suivi des États-Unis (7,5 millions) et l'international pour 4,5 millions.

Dans une étude plus récente, Big River Analytics (2016) démontrait qu'en 2015, les artistes inuits qui produisaient des œuvres d'arts visuels et d'artisanat pour gagner un revenu ont réalisé plus de 33 millions de dollars netsNote de bas de page 7 et, grâce à leurs achats d'intrants et à la dépense de leur revenu gagné, ils ont généré des incidences additionnelles de 12,5 millions de dollars (Big River Analytics 2016), ce qui démontre une augmentation entre 2010 et 2016. En outre, l'achat de matériaux et autres intrants des artistes inuits produisant des œuvres d'arts visuels et d'artisanat destinées à la consommation a généré 17 millions en activité économique (Big River Analytics 2016). Il faut cependant mettre en perspective ces données, car ce total n'est pas directement comparable aux estimations des autres études du secteur des arts et de l'artisanat du Nunavut, puisqu'aucune étude antérieure n'incluait les incidences plus larges associées à la production d'œuvres d'art et d'artisanat destinées à la consommation.

2.4 Consommateur des biens des arts visuels

Au niveau de la chaine de distribution, le dernier maillon – le consommateur – est le plus important. Après tout, les artistes ne vivent pas de l'air du temps, ni de la charité et nombre d'entre eux comptent sur les revenues de la vente de leurs œuvres afin de maximiser leurs entrées d'argent. Aussi difficile est-il d'obtenir des données claires quant à l'impact économique du marché des arts visuels dû à l'opacité du milieu, les données en regard de la vente d'œuvres et les clientèles d'acheteurs sont tout aussi difficiles à obtenir.

Le Québec apparaît d'ailleurs être le principal producteur de données en regard de la croissance de la consommation des produits des arts visuels. À cet égard, des données concernant les acquisitions sont disponibles, surtout sur le nombre d'acquisitions faites par des entreprises. Quelques données pour les dépenses des ménages sont également disponibles, et ce, pour la situation au Québec, mais aussi celle dans le reste du Canada.

Dans l'enquête quinquennale sur les pratiques culturelles commandées par le Ministère de la Culture et des Communications du Québec, on apprend que 7,4 % des québécois avaient acquis une œuvre d'art pendant l'année 2004 et que ce nombre passa à 11,6 % en 2009 (Audet et al. 2009). En 2014, 26 % des québécois avaient acheté une œuvre d'art (et 10%, un produit des métiers d'art ou d'artisanat) (MCC 2016 : 49). Le montant moyen pour l'achat d'une œuvre d'art ou d'un produit d'artisanat ou des métiers d'art était de 502 $ (MCC 2016 : 49). Inversement, bien que ces données soient à prendre avec réserve compte tenu du cadre méthodologique, « L'enquête [canadienne] sur les dépenses des ménages canadiens entre 2012 et 2016 » démontre une décroissance des achats des canadiens pour l'acquisition d'œuvres d'art (incluant antiquités et articles décoratifs) : 100 $ en 2012, 82 $ en 2013, 87 $ en 2014, 75 $ en 2015 et 78 $ en 2016 (Statistiques Canada 2017)Note de bas de page 8.

Collections d'entreprises

L'Observatoire (OCCQ) produisait une étude biannuelle afin d'évaluer la consommation des arts visuels auprès des institutions, des entreprises collectionneuses (incluant les sociétés d'État) et des municipalités québécoises. Ces données incluent les achats effectués directement auprès de l'artiste (incluant les 1%). Dans la plus récente édition de l'enquête, il est possible de remarquer que les trois-quarts des œuvres acquises en 2013-2014 provenaient d'artistes de l'extérieur du Québec (23 % du Québec). Seulement 30 % des achats globaux pour l'année 2013-2014 ont été effectués auprès des fournisseurs de la province (galeries, marchands, consultants) (Routhier 2015). Cette tendance à la baisse est de plus en plus marquée et à titre d'exemple, en 2010-2011, 73 % des achats étaient faits au Québec (Routhier 2013b), alors qu'en 2008-2009, 92 % (Routhier 2011).

Section 3. Les conditions socio-économiques des travailleurs culturels

De très nombreuses études ont été produites à propos des conditions socio-économiques des travailleurs culturels, mais seul un nombre limité détaille l'état du segment constitué des artistes en art visuel et des travailleurs du secteur des arts visuels. Outre les conditions des artistes en art visuel qui ont été abondement traitées dans les enquêtes récentes, il est important de noter que peu d'information est disponible en regard des travailleurs culturels du secteur des arts visuels œuvrant tant à l'administration d'organismes ou ailleurs dans le réseau de distribution et légitimation de l'art. Ainsi, la prochaine section sera divisée selon les travailleurs culturels non-artistes et les artistes professionnels afin de mettre en lumière les informations recueillies à propos de leurs conditions socio-économiques respectives.

Au niveau de la méthodologie employée par certaines études, il semble que d'importants changements méthodologiques ont eu lieu entre le « Recensement 2006 » et « l'Enquête nationale auprès des ménages de 2011 ». En conséquence, les données de certains rapports ne peuvent être comparées avec les précédents (Hill 2014, notamment). Le « Compte satellite de la culture du Canada » (CSC) peut être une source intéressante de données brutes. Cependant, il est également important d'être vigilant dans l'interprétation, car des différences conceptuelles entre l'estimation du nombre de travailleurs culturels de certains rapports et celles du Compte (CSC) ne sont généralement pas fondées sur les mêmes barèmes. « Hill Strategies » par exemple, fonde son enquête sur les professions, tandis que les estimations du rapport du Compte (CSC) sont basées sur les industries et produits culturels. En plus d'utiliser une méthodologie différente, les estimations du Compte (CSC) diffèrent sur le plan de l'année de référence et la source des données (Hill 2014).

Par contre, dans l'ensemble, il est possible de constater que certains indicateurs ont été soulevés dans la littérature actuelle à propos des enjeux des travailleurs culturels. Notamment, la faible rémunération des travailleurs ; plusieurs n'ont pas de lien d'emploi régulier ; ils font moins d'heure rémunérées par semaine et ces heures diminuent ; ils occupent plus souvent des emplois temporaires (ils sont presque trois fois plus nombreux qu'en 1990 à occuper plus d'un emploi) selon le mémoire de la coalition La culture, le Cœur du Québec (Azoulay et Paradis 2018 : 10).

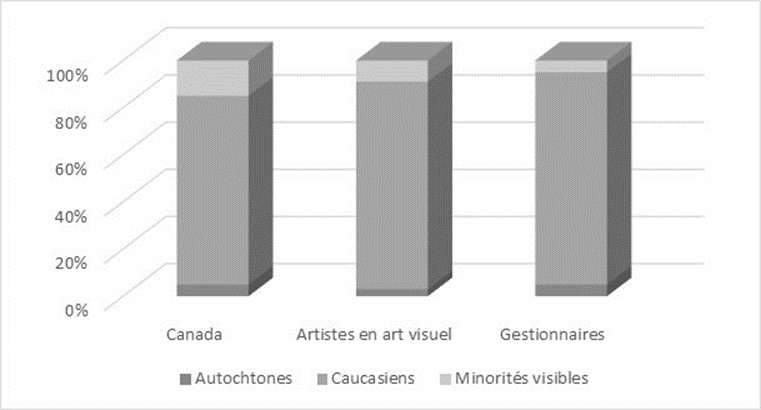

Dans son étude sur l'autochtonie et la diversité culturelle à Montréal, le professeur Jean-Philippe Uzel souligne que « les organismes artistiques dirigés par des Autochtones sont encore les moins bien dotés et les moins bien subventionnés dans l'ensemble du monde de l'art canadien » (Uzel 2017 : 36) Constat auquel arrive également Maranda (2017), qui souligne dans son article paru dans le magazine « Canadian Art » la disparité de la population exposée dans les institutions publiques, de même que celle des employés de ces institutions (employées en lien avec la programmation). La figure 3 illustre ce fait.

-

Figure 3. Représentation culturelle dans les institutions muséales publiques (Maranda 2017) - version texte

Ce diagramme à barres montre la représentation, en pourcentage, des groupes ethnoculturels dans les musées publics pour trois groupes : Canada, artistes visuels et gestion des galeries.

Canada

- Autochtones : environ 0,5 %

- Caucasiens : environ 75 %

- Minorités visibles : environ 24,5 %

Artistes visuels

- Autochtones : environ 0,2 %

- Caucasiens : environ 78 %

- Minorités visibles : environ 21,8 %

Gestion de galeries

- Autochtones : environ 0,5 %

- Caucasiens : environ 81 %

- Minorités visibles : environ 18 %

Alors que la proportion de canadiens issus de la diversité culturelle a augmenté dans la population canadienne dans les 20 dernières années, cette représentativité ne s'illustre pas dans les acquisitions et expositions, et encore moins dans la représentativité des professionnels du milieu. Ainsi, il serait à propos de citer la conclusion de Maranda : « Key Finding : Gallery management is whiter than Canadian artists in particular, and the Canadian public in general […] The quick conclusion : as a sector, we aren't doing all that well in reflecting the population at large, on either ethnic or gender lines. » (Maranda 2017)

3.1 Conditions socioéconomiques des artistes en art visuel

Globalement, on pourrait dire que les artistes sont passionnés : bien que le revenu des artistes soit inférieur à la moyenne canadienne, alors qu'ils sont généralement plus éduqués que la moyenne de la population canadienne, seulement 38 % des artistes ont déjà songé à changer de carrière, dont 27 % pour des raisons financières; 91,8 % voient leur avenir positivement en affirmant vouloir « prendre leur retraite le plus tard possible » (Routhier 2013b : 82-83). Dans l'ensemble des études, nous devons noter que les caucasiens constituent la plus grande part de la population des artistes en art visuel (agYU Out There 2014a, Maranda 2014).

On note que les artistes sont généralement très éduqués. Selon « l'Enquête nationale auprès des ménages » (2011) réalisée par Statistique Canada, que 77 % des artistes de 25 ans et plus ont, au Canada, un diplôme postsecondaire (Hill 2015 et 2010, et Uzel 2016 : 26-27).

Revenu

Le gain moyen ne semble pas avoir augmenté de manière considérable en comparant les différentes études : en 2010, pour un artiste en art visuel au Canada était de 17 176 $ (médiane de 10 358 $), alors que son revenu moyen pour la même période était de 24 672 $ (Hill 2014)Note de bas de page 9, ce qui est corroboré par Routhier selon qui, au Québec, en 2010, 57% des artistes ont perçu un revenu de moins de 29 999 $ alors que le revenu personnel moyen de la population québécoise, selon Statistiques Canada et utilisé comme référence dans cette étude, est de 35 400 $ (Routhier 2013b : 8).

La majorité des artistes doivent occuper d'autres activités professionnelles afin d'assurer un revenu décent : « Il semble que ce soit surtout l'enseignement des arts visuels au collégial ou à l'université qui offre un avantage financier; 15 % des artistes pratiquent cette activité et leur revenu personnel moyen est de 54 200 $. Quant aux activités de gestion, d'organisation et d'animation du milieu professionnel des arts visuels, 16 % des artistes en ont tiré des revenus en 2010. » (Routhier 2013b : 35)

Seulement 20% des artistes déclaraient que leur revenu de création consistait la majeure partie de leur revenu total. D'ailleurs, « le revenu moyen tiré de la création en arts visuels, avant déduction des dépenses inhérentes à la production d'œuvres, est de 10 600 $, mais le revenu médian n'est que de 3 300 $. » (Routhier 2013b : 9, 23-24)Note de bas de page 10.

Le revenu moyen des artistes est faible dans l'ensemble de ces grands centres canadiens et il existe des écarts importants entre les artistes et les travailleurs d'autres secteurs (Hill 2010 : 6). « the earnings gap is 36 or 37 % in Montreal, Toronto and Vancouver but is more than 50 % in Calgary and Ottawa » (Hill 2010 : 6).

Le revenu de création médian varie aussi selon le type d'art qui est pratiqué. Ainsi, les artistes qui ont le dessin ou l'estampe pour pratique principale ont un revenu de création médian plus faible (1 500 $) que les artistes dont la pratique principale est la sculpture (5 000 $). L'étude de l'Observatoire (OCCQ) montre aussi que le revenu médian tiré de la création tend à croître suivant l'augmentation de la part du temps de travail que les artistes consacrent aux arts visuels » (Routhier 2013b : 38). Les revenus de création regroupent non seulement la création, mais également les droits d'auteurs, la vente ou la location d'œuvres, etc. La définition ci-dessous, accompagnée dans le rapport par deux graphiques illustrant la répartition des revenus moyens est particulièrement éclairante (Routhier 2013b : 40-41). « Le travail artistique en arts visuels consiste, dans son essence, à concevoir et à réaliser des œuvres plastiques (sculptures, estampes, peintures, installations, œuvres photographiques, œuvres textiles, etc.) puis à voir à leur diffusion. Ce travail génère des revenus de création qui sont de différents types. […] » Dans le domaine des arts visuels, la vente constitue la principale source de revenus.

Profils d'artistes

De l'étude menée, l'OCCQ a pu dégager une typologie de 6 grands profils se retrouvant dans la communauté québécoise des artistes en art visuel, correspondant à des caractéristiques tant au niveau du revenu, de sa provenance, de la répartition de leur temps de travail sur leur pratique artistique, de même que la scolarité et le genre : artistes occasionnels (environ 21 % ou 760 personnes), polyvalents (15 % ou 550 personnes), précaires (19% ou 680 personnes), prolifiques (28 % ou 1020 personnes), séniors (12 % ou 440 personnes) et maîtres (5% ou 180 personnes) (Routhier 2013 : 11). Cette typologie, selon les études pancanadiennes, est sensiblement applicable à l'ensemble des artistes du pays.

Les six profils d'artistes dressés par les chercheurs sont (Routhier 2013b : 17-22) :

- Artistes occasionnels (21 % du bassin d'artistes), soit les artistes consacrant une faible partie de leur temps de travail à leur carrière, et dont le revenu personnel est généralement faible (revenu de création net moyen : 2 310 $; dépenses plus élevées que le revenu de création). Forte proportion de femmes (70%) et de jeunes (20% de moins de 35 ans). Peu de boursiers (CALQ ou CAC) et les 2/3 ont des revenus d'activités hors du domaine des arts visuels (Routhier 2013b : 18)

- Polyvalents (15%) : artistes consacrant la plus grande partie de leur temps à des activités autres que la création et dont le revenu est supérieur à la moyenne des artistes. Données démographiques comparables à la moyenne des artistes. Les 2/3 détiennent un diplôme universitaire en arts visuels (baccalauréat, maitrise ou doctorat), voir en plusieurs domaines (4 artistes sur 10), et leur revenu net moyen est de 43 600 $ (dont 1 560 $ tiré de la création). Peu de boursiers du CALQ et du CAQ. (Routhier 2013b : 19)

- Précaires (19%) : Beaucoup de jeunes (1/5 de moins de 35 ans), autant d'hommes que de femmes et revenu personnel moyen de moins de 10 000 $ (dont 1 670 $ tiré de la création). Consacrent en moyenne les 2/3 de leur temps de travail à leur carrière artistique (médiane d'œuvres produites : 9), mais les dépenses pour la création plus élevées que le revenu de création. (Routhier 2013b : 19)

- Prolifiques (28%) : Artistes qui se consacrent à temps plein à leur carrière artistique et vivent de leur art (revenu de 10 900 $ presque totalement tiré de la création). Autant d'homme que de femmes, large proportion sans diplôme en arts visuels, mais beaucoup de boursiers. Au niveau du réseau de distribution de leurs œuvres, la moitié sont des artistes représentés par une galerie ou un agent, 1/10 a produit des œuvres du 1% et plus de la moitié ont vendu ou exposé des œuvres en dehors du Québec pour l'année de référence 2010. (Routhier 2013b : 20)

- Seniors (12 %) : les 2/3 ont plus de 55 ans, autant d'homme que de femme et 40 % d'entre eux ont un diplôme universitaire dans un autre domaine que les arts visuels, le tiers enseigne les arts visuels. Revenu personnel moyen supérieur à la moyenne des artistes mais faible part est tirée de la création (36 700 $, dont 2 810 $ de création). La moitié de ce groupe sont représentés par une galerie et la même proportion a vendu ou exposé des œuvres hors Québec en 2010. (Routhier 2013b : 21)

- Maîtres (5 %) : Artistes matures, majoritairement des hommes habitant dans une grande ville (60 %), très scolarisés et au revenu nettement supérieur à la moyenne des artistes (86 400 $). Majoritairement des boursiers, mêmes ratios de représentation, de ventes hors Québec et d'1 % que l'artiste « prolifique ». 70 % enseignent les arts visuels au collégial ou à l'Université. (Routhier 2013b : 21)

Âge