Évaluation du sous-programme Développement des entreprises dans les collectivités de l’Agence de promotion économique du Canada atlantique

Section de l’évaluation Direction de l’évaluation et des risques Agence de promotion économique du Canada atlantique

Le 25 juin 2014

Glossaire des acronymes

AACBDC Association atlantique des Corporations au bénéfice du développement communautaire

AAP Architecture d’alignement des programmes

APECA Agence de promotion économique du Canada atlantique

CBDC Corporation au bénéfice du développement communautaire

CT Conseil du Trésor

DC Développement des collectivités

DEC Développement des entreprises dans les collectivités

DG Directeur général

F et E Fonctionnement et entretien

FCI Fonds des collectivités innovatrices

FFE Fonds de formation entrepreneuriale

FICAEL Fonds d’investissement du Canada atlantique dans les entreprises locales

PAE Plan d’action économique

PDC Programme de développement des collectivités

PDE Programme de développement des entreprises

PIB Produit intérieur brut

PME Petite ou moyenne entreprise

RMR Rapport ministériel sur le rendement

S et C Subventions et contributions

SECB Société d’expansion du Cap-Breton

SMR Stratégie de mesure du rendement

Table des matières

1.2 Conception et mode de l’évaluation

1.3 Forces et limites de l’évaluation, mesures d’atténuation

2.1.1 Programme de développement des collectivités

2.2.1 Modèle logique de programme

2.3 Responsabilisation et gouvernance du programme

2.4.1 Dépenses liées au sous-programme DEC

3.1 Nécessité de maintenir la programmation

3.2 Conformité aux priorités du gouvernement

3.3 Harmonisation avec les rôles et responsabilités du gouvernement fédéral

4.2 Atteinte des résultats attendus

4.2.1 Résultats immédiats et intermédiaires

4.3 Résultats inattendus de la programmation du DEC

4.4 Obstacles nuisant à l’atteinte de résultats visés par le DEC

4.5 Pertinence de la mesure du rendement

5.1 Utilisation efficiente des ressources

5.1.1 Structures et mécanismes à l’appui de l’efficience et de l’économie

5.2 Gestion des prêts accordés

5.2.1 Taux d’approbation des prêts par les CBDC et montant moyen des prêts

5.2.2 Taux de perte sur prêts dans les CBDC

5.2.3 Pourcentage des fonds d’investissement dans des prêts en cours

5.3 Autres modes d’exécution, leçons apprises et pratiques exemplaires

5.3.1 Autres modes d’exécution

5.3.2 Leçons apprises et pratiques exemplaires

Annexe A – Plan d’action de la direction en lien avec l’évaluation de DEC

Annexe B – Cadre conceptuel et analytique du Développement économique des collectivités

Annexe C – Questions de l’évaluation, critères d’évaluation et méthodes

Annexe D – Limites et stratégies d’atténuation dans le cadre de l’évaluation

Annexe E – Modèle logique lié au Programme de développement des collectivités

Liste des figures

Figure 1 : Carte des CBDC au Canada atlantique

Figure 2 : Modèle logique du sous- programme DEC

Figure 3 : Taux de migration interprovinciale net pour le Canada atlantique, 2000-2012

Figure 4 : Architecture d’alignement des programmes de l’APECA, 2014-2015

Liste des tableaux

Tableau 1 : Questions de l’évaluation du DEC pour chaque point fondamental

Tableau 2 : Dépenses totales liées au DEC (en milliers de dollars), de 2007-2008 à 2012- 2013

Tableau 3 : Projets de DEC approuvés, de 2007-2008 à 2012-2013

Tableau 4 : Projets de DEC par programme et par type de projet, 2007-2013

Tableau 5 : Sommaire des organismes exécutant une programmation similaire à celles des CBDC

Tableau 8 : Coûts de fonctionnement (M$) pour les CBDC du Canada atlantique

Tableau 9 : Investissement des CBDC par emploi créé/préservé

Tableau 10 : Taux de perte sur les prêts accordés par les CBDC

Tableau 11 : Pourcentage des fonds dans des prêts en cours par région de l’APECA

Remerciements

La présente évaluation vise à fournir à la direction de l’Agence de promotion économique du Canada atlantique (APECA) des données probantes systématiques et objectives quant à la pertinence et au rendement de son sous- programme Développement des entreprises dans les collectivités. Les résultats de l’évaluation serviront à définir l’orientation future de la programmation.

L’étude a été dirigée et mise en œuvre par la Section de l’évaluation de l’APECA. Nous remercions les membres du comité consultatif de l’évaluation pour leurs conseils et leur soutien continu durant le processus d’évaluation. Grâce à leur participation et à leur assistance, l’étude et les recommandations connexes sont à la fois pertinentes et utiles. Il importe de mentionner l’aimable contribution de deux membres externes du comité consultatif : Sylvia Alexander, de l’Association atlantique des Corporations au bénéfice du développement communautaire (AACBDC), et Maurice Turcot, de Développement économique Canada pour les régions du Québec. Des remerciements particuliers vont à Basil Ryan, directeur des opérations de l’AACBDC, pour sa contribution.

Nous sommes également reconnaissants envers les nombreux membres du personnel de l’APECA, y compris les membres de la Section de l’évaluation, des collègues dans le domaine de l’évaluation d’autres agences de développement régional et à Industrie Canada, des bénéficiaires de l’APECA (CBDC et Ulnooweg), des clients et des répondants clés externes, qui ont consacré du temps et des connaissances essentielles à la rédaction de la présente étude.

Dans l’ensemble, ces contributions ont été déterminantes afin de mieux comprendre et de déterminer les pratiques exemplaires et les points à améliorer relativement à la programmation du Développement des entreprises dans les collectivités de l’APECA.

Courtney Amo Directrice par intérim, Direction de l’évaluation et des risques (chef de l’évaluation) Agence de promotion économique du Canada atlantique

Résumé

Le sous-programme Développement des entreprises dans les collectivités (DEC) de l’APECA est axé sur les activités visant à améliorer l’accès aux capitaux et à d’autres formes de soutien requises pour renforcer les petites et moyennes entreprises (PME) dans les collectivités rurales du Canada atlantique. La programmation soutient l’atteinte des objectifs du programme Développement des collectivités (DC) de l’APECA : favoriser le dynamisme et la viabilité des collectivités atlantiques et, de façon plus générale, promouvoir le mandat de l’Agence consistant à accroître les occasions de développement économique au Canada atlantique.

La majorité des activités menées dans le cadre du DEC sont soutenues par le Programme de développement des collectivités (PDC), un programme national de paiements de transfert actuellement administré par cinq ministères et organismes. Au Canada atlantique, le PDC est géré par l’APECA, appuyé par un réseau de 41 Corporations au bénéfice du développement communautaire (CBDC). Les autres activités de DEC sont réalisées grâce à deux programmes de paiements de transfert : le Programme de développement des entreprises et le Fonds des collectivités innovatrices.

Au cours de la période de six ans (de 2007-2008 à 2012-2013) visée par l’étude, la programmation du DEC a représenté près de 16 % des dépenses totales du programme DC (769 M$) et 6 % des dépenses totales de l’Agence (2 171 M$).

L’évaluation a pour but de mesurer la pertinence et le rendement de la programmation du DEC. Elle satisfait aux exigences du gouvernement du Canada en matière de responsabilisation, en plus de combler les besoins en information de la haute direction de l’APECA. Elle a été entreprise en conformité avec les paramètres de l’étude, approuvés par le Comité de direction de l’APECA en décembre 2012.

Le mode d’évaluation comprenait des entrevues avec 64 répondants clés, un sondage auprès des CBDC bénéficiaires (taux de réponse de 41 %), un sondage auprès des clients des CBDC (taux de réponse de 9 %), une analyse du rendement du PDC fondée sur des données de Statistique Canada, ainsi qu’une analyse administrative et financière tenant compte de données de sources diverses. Les conclusions de l’évaluation sur une forte convergence de plusieurs sources de résultats et elles sont jugées fiables et valides dans le contexte et les limites de l’étude.

Conclusions

Pertinence

Dans l’ensemble, l’évaluation permet de constater que le sous- programme DEC demeure pertinent. Les besoins que doit combler la programmation existent toujours et ils sont au moins tout aussi importants qu’il y a cinq ans. Les activités de DEC sont conformes au résultat stratégique de l’APECA, à la Loi sur l’Agence de promotion économique du Canada atlantique et aux rôles et responsabilités de l’Agence, ainsi qu’aux grandes priorités fédérales relatives au développement économique.

L’accès aux capitaux demeure un besoin important des entrepreneurs ruraux du Canada atlantique. L’APECA est consciente des besoins existants et nouveaux et adapte sa programmation en conséquence, principalement en mettant en œuvre et en suivant de près le modèle du Développement des collectivités de l’avenir, qui a été mis en place en 2011-2012.

Les activités menées dans le cadre de la programmation du DEC sont pertinentes pour l’APECA et le gouvernement fédéral et pour les besoins des collectivités rurales locales. Les activités de DEC demeurent conformes aux priorités de l’APECA et aux grandes priorités du gouvernement fédéral relatives au développement économique. Les activités des CBDC sont en phase avec les besoins des collectivités locales rurales. Les services financiers et non financiers sont importants pour les PME.

La programmation du DEC cadre avec les rôles, les responsabilités et le mandat d’autres ministères et organismes fédéraux qui exécutent une programmation semblable partout au Canada. Dans la région de l’Atlantique, la programmation du DEC complète celle d’autres organismes et ne fait pas double emploi avec elle. La programmation a des caractéristiques particulières : gouvernance et exécution locales; ensemble de services de soutien en plus du financement; et capacité d’appuyer des PME à risque élevé.

Rendement – Efficacité

Dans l’ensemble, l’évaluation a permis de constater que la programmation du DEC est efficace, car elle s’ajoute à la mise en œuvre des projets et à l’atteinte des résultats. Divers facteurs nuisent à l’efficacité de la programmation du DEC, mais bon nombre d’entre eux sont atténués. Des progrès considérables ont été réalisés afin d’assurer la disponibilité et l’utilisation de données pour la mesure du rendement, ce qui permet de prendre rapidement de bonnes décisions et d’améliorer la communication des résultats.

L’APECA assure un soutien financier important dans le cadre de projets de développement économique des collectivités au Canada atlantique par l’entremise de son sous- programme DEC. Ce financement s’ajoute aux activités des CBDC et des associations qui les appuient, en plus du groupe Ulnooweg. Les fonds de programmes favorisent la création et l’expansion ou la modernisation des PME au Canada atlantique rural, et de nombreux projets n’auraient pas vu le jour sans l’aide de l’Agence.

La programmation du DEC permet d’atteindre les résultats attendus, soit de donner aux PME l’accès aux capitaux nécessaires pour démarrer, se moderniser et prendre de l’expansion. Le sous- programme a contribué à la création et à l’expansion ou à la modernisation de PME au Canada atlantique rural.

L’APECA et les CBDC sont bien conscientes des facteurs contextuels internes et externes qui nuisent au succès de la programmation du DEC et, de toute évidence, bon nombre de ces facteurs sont atténués. Il y aurait tout avantage à approfondir certains d’entre eux : la possibilité d’offrir une prestation de services uniforme; la planification de la relève; et les lacunes au chapitre du perfectionnement des compétences.

Selon les premières constatations, le modèle du Développement des collectivités de l’avenir est sur la bonne voie d’atteindre les objectifs énoncés. Il faudra cependant du temps pour évaluer son incidence sur l’efficacité du programme. Il y a des questions liées au risque de comportements imprévus découlant du modèle du Développement des collectivités de l’avenir ainsi qu’à la nécessité continue de former un comité de gouvernance et à sa composition.

L’APECA et les bénéficiaires de financement ont fait des progrès considérables afin d’assurer la disponibilité et l’utilisation de données pour la mesure du rendement, ce qui permet de prendre rapidement de bonnes décisions et d’améliorer la communication des résultats. Parmi les lacunes, il y a les coordonnées des clients, les données sur des services non financiers et la collecte de certaines données pour la stratégie de mesure du rendement (SMR) du Programme de développement des collectivités (PDC).

Rendement – Efficience et économie

L’évaluation permet de constater que la programmation du DEC est efficiente et rentable sur le plan de l’utilisation des ressources. Le modèle actuel d’exécution de la majorité des mesures de DEC, par l’entremise des CBDC et du groupe Ulnooweg, permet à l’Agence de remplir une bonne partie de son mandat de manière efficiente et rentable.

Les associations des CBDC favorisent la bonne utilisation des ressources grâce à la coordination et à des mesures de réduction des coûts, y compris le modèle de financement du Développement des collectivités de l’avenir, le Fonds d’investissement du Canada atlantique dans les entreprises locales (FICAEL), les systèmes d’information de gestion et les initiatives de groupement d’achats. Le modèle de financement du Développement des collectivités de l’avenir semble avoir permis d’améliorer la gouvernance et les outils de gestion des fonds d’investissement, bien qu’il soit encore trop tôt pour en évaluer toutes les répercussions. Depuis la dernière évaluation, l’APECA et les CBDC ont adopté une approche fondée sur l’amélioration permanente de la gestion et du suivi des programmes. Ainsi, elles ont pu mesurer et surveiller le rendement et continuer à explorer d’autres méthodes d’exécution. Les CBDC appuient maintenant leur gestion des fonds d’emprunt sur des mesures plus uniformes. Une meilleure collaboration entre le groupe Ulnooweg et les CBDC pourrait se traduire par des économies.

Recommandations

L’évaluation a donné lieu à trois recommandations visant à miser sur les améliorations apportées à l’exécution de programmes, au rendement et à l’efficience depuis la dernière évaluation, tout en veillant à ce que l’APECA détermine de façon continue les nouveaux besoins en matière de programmation et en tienne compte.

- Reconnaître les progrès réalisés depuis la dernière évaluation et continuer à améliorer le rendement de la programmation du DEC. Des améliorations considérables ont été apportées à l’exécution de la programmation, plus particulièrement grâce à la récente mise en œuvre du modèle du Développement des collectivités de l’avenir. Dans l’esprit de l’amélioration continue, il est recommandé que les gestionnaires des programmes de l’APECA :

- collaborent avec les CBDC et leurs associations pour que le personnel des CBDC et de l’APECA comprenne mieux le modèle du Développement des collectivités de l’avenir et pour favoriser l’atteinte des objectifs et l’obtention des comportements attendus, tout en atténuant les risques. Notamment, il est recommandé de revoir les mécanismes de gouvernance afin d’en améliorer la compréhension, en plus de tenir compte des relations complexes entre l’APECA et le réseau des CBDC et des travaux permanents du Comité de surveillance du Développement des collectivités de l’avenir;

- soutiennent les CBDC et leurs associations dans la quête de solutions pour uniformiser davantage la prestation des services dans des domaines les plus susceptibles de rehausser l’efficacité et l’efficience de la programmation;

- établissent un dialogue avec les CBDC, leurs associations et le groupe Ulnooweg afin de déterminer les domaines où une collaboration accrue est possible, dans le but d’améliorer le rendement et l’efficience de la programmation visant les entrepreneurs autochtones du Canada atlantique.

- Approfondir la recherche stratégique et les connaissances sur le développement économique dans les régions rurales afin de veiller à déterminer et à satisfaire les nouveaux besoins liés à la programmation et à ce que celle-ci demeure pertinente et efficace. Il est recommandé que les gestionnaires des programmes à l’APECA, en collaboration avec les CBDC et leurs associations, étudient la possibilité de mener des recherches continues sur le développement économique dans les régions rurales de manière à soutenir davantage l’orientation stratégique des CBDC et du groupe Ulnooweg. Parmi les domaines de développement du savoir, mentionnons l’évolution géographique des activités économiques, l’évolution des caractéristiques démographiques, l’accès aux capitaux, l’ampleur et les incidences de la fermeture d’établissements bancaires dans les collectivités rurales, la planification de la relève d’entreprise et d’autres services de soutien offerts aux PME dans les collectivités rurales.

- Continuer d’accroître la disponibilité et l’utilisation de données de mesure du rendement afin de soutenir une gestion et une prise de décisions axées sur les résultats. Il est recommandé que les gestionnaires des programmes de l’APECA collaborent avec les associations des CBDC (à l’appui de leurs membres) afin d’améliorer la technologie de l’information et les outils et de combler les dernières lacunes liées à l’information sur le rendement en procédant comme suit :

- en favorisant une collecte uniformisée dans toutes les CBDC des coordonnées des clients nécessaires à la gestion des programmes, à la mesure du rendement et à l’évaluation. Ceci devrait inclure les coordonnées des clients qui reçoivent des services financiers ou non financiers;

- en examinant les services non financiers offerts par les CBDC (p. ex. la communication d’information commerciale, les conseils et le perfectionnement des compétences) afin de cibler les données qui pourraient servir à décrire et à mieux comprendre la nécessité et l’utilisation de ces services et afin d’en faire un suivi. La collecte de données devrait être axée sur l’information à valeur ajoutée pour la gestion des CBDC et être intégrée dans la plateforme de reddition de comptes existante;

- en soutenant les travaux permanents réalisés par le comité national sur la SMR du PDC dans le but de revoir la mise en œuvre de la stratégie, y compris la validation d’indicateurs, la collecte de données et l’établissement de cibles.

La direction a accepté les recommandations de l’évaluation. Le plan d’action de la direction se trouve à l’annexe A et présente les réponses de l’APECA à chacune des recommandations découlant de l’évaluation et les mesures prévues.

1. Introduction

Le présent rapport renferme les résultats, les conclusions et les recommandations découlant de l’évaluation du sous-programme Développement des entreprises dans les collectivités de l’APECA. Dans l’évaluation, il est fait état de la pertinence et du rendement de la programmation du DEC en conformité avec le plan d’évaluation de l’Agence et les paramètres de l’étude, lesquels ont fait l’objet d’une approbation et prennent en considération les besoins de la haute direction. L’évaluation satisfait également aux exigences en matière de responsabilisation énoncées par le Conseil du Trésor dans la Politique sur l’évaluation, la Directive sur la fonction d’évaluation et les Normes d’évaluation pour le gouvernement du Canada.

Le sous-programme DEC est axé sur les activités visant à améliorer l’accès aux capitaux et à d’autres services de soutien nécessaires pour renforcer les PME dans les collectivités rurales du Canada atlantique. La programmation a pour but l’atteinte de l’objectif du programme Développement des collectivités de l’APECA, soit de veiller au dynamisme et à la viabilité des collectivités du Canada atlantique et, de manière plus générale, de remplir le mandat de l’Agence qui consiste à accroître les possibilités de développement économique du Canada atlantique.

La majorité des activités entreprises dans le cadre du sous-programme DEC sont soutenues par le Programme de développement des collectivités (PDC), un programme national actuellement administré par cinq ministère et organismes, y compris l’APECA[Voir la note de bas de page 1] . Chaque ministère et organisme partenaire est tenu de remplir un formulaire d’évaluation relatif à son PDC d’ici juin 2014. Au Canada atlantique, le PDC sert surtout à soutenir les Corporations au bénéfice du développement communautaire (CBDC) et les associations des CBDC.

Les autres activités de DEC sont réalisées grâce aux deux programmes de paiements de transfert suivants : le Programme de développement des entreprises (PDE) et le Fonds des collectivités innovatrices (FCI). Avant février 2011, l’APECA avait recours au PDE pour verser des contributions aux CBDC et à d’autres organismes afin d’aider la population du Canada atlantique (peu importe l’âge) à bénéficier de formation, d’orientation et de conseils spécialisés en affaires et à obtenir des capitaux requis pour démarrer une entreprise dans le cadre du Programme de capital d’appoint[Voir la note de bas de page 2] . Grâce à ce programme, les organismes pouvaient aider les jeunes du Canada atlantique (âgés de moins de 35 ans) à moderniser et à développer leurs entreprises. Depuis avril 2011, le Programme de capital d’appoint n’existe plus en tant qu’initiative autonome dans les collectivités rurales du Canada atlantique, mais le financement demeure accessible par l’entremise d’une nouvelle série de produits de prêt des CBDC et de fonds de formation destinés à la même clientèle soutenue par le Programme de capital d’appoint. Grâce au sous-programme DEC, l’Agence continue de soutenir les activités de cinq organismes urbains sans but lucratif afin de combler des lacunes liées à l’investissement de capitaux et au perfectionnement des compétences dans le cas de petites entreprises, en plus d’appuyer l’Ulnooweg Development Group, qui aide les entrepreneurs autochtones en fournissant des services de soutien et un accès au financement d’immobilisations.

L’évaluation a porté sur une période de six ans, de 2007-2008 à 2012-2013[Voir la note de bas de page 3]. Les recherches ont été menées entre octobre 2012 et janvier 2014. La Section de l’évaluation de l’APECA a planifié et dirigé l’évaluation avec l’aide d’une société d’experts-conseils afin d’élaborer et de mettre en œuvre les sondages[Voir la note de bas de page 4]. Un comité consultatif de l’évaluation, composé de représentants de la direction et du personnel de l’APECA et de parties prenantes externes possédant des connaissances spécialisées dans le domaine du développement économique et de l’évaluation, a formulé des conseils durant l’évaluation.

Le rapport est structuré comme suit : les sections 1 et 2 présentent un aperçu de l’approche d’évaluation retenue et un profil du sous- programme DEC. Les sections 3 à 5 font état des résultats de l’étude de l’évaluation selon les domaines généraux que sont la pertinence, le rendement quant à l’efficacité et le rendement quant à l’efficience et à l’économie. Les conclusions et les recommandations sont présentées à la section 6.

La direction a accepté les recommandations de l’évaluation. Le plan d’action de la direction se trouve à l’annexe A et présente les réponses de l’APECA à chacune des recommandations de l’évaluation et les mesures prévues.

1.1 Aperçu de l’évaluation

L’évaluation procure de l’information opportune, crédible et objective sur la pertinence et le rendement de la programmation du DEC afin de soutenir la prise de décisions, l’amélioration continue et la gestion axée sur les résultats.

Deux grandes initiatives ont contribué à la phase de planification de l’évaluation. D’abord, une étude de planification approfondie du programme DC menée en 2012-2013 a aidé à préciser les objectifs et la portée de l’évaluation du sous-programme DEC. Par la suite, il y a aussi eu la rédaction de l’ébauche du Cadre conceptuel et analytique du Développement économique des collectivités, lequel a contribué à l’élaboration de façons de procéder et à l’interprétation de résultats (annexe B). En second lieu, la SMR nationale du Programme de développement des collectivités élaborée en 2010 en collaboration avec des ministères et des organismes qui exécutent le programme constituait une source d’information clé aux fins de l’élaboration du cadre d’évaluation du sous-programme DEC (annexe C).

1.2 Conception et mode de l’évaluation

Il s’agit de la première évaluation du sous-programme DEC. La majorité des mesures de l’Agence liées au DEC ont été évaluées, la dernière fois, dans le cadre de l’évaluation du PDC, en 2009. Bien que l’évaluation de 2009 ait déterminé que le PDC était pertinent et qu’il permettait de réaliser, en majeure partie, les résultats attendus, le rapport a fait état de sept recommandations[Voir la note de bas de page 5] liées à la mesure du rendement, à la communication, au travail avec les partenaires et au rapport coût-efficacité.

L’évaluation du sous-programme DEC renferme cinq points fondamentaux appartenant à deux grandes catégories – pertinence et rendement – conformément à la Politique sur l’évaluation du ST. Le tableau 1 présente les questions de l’évaluation portant sur chacun des points fondamentaux conformément aux paramètres de l’étude approuvés par le comité consultatif de l’évaluation.

Tableau 1 : Questions de l’évaluation du DEC pour chaque point fondamental

Point |

Question de l’évaluation |

|---|---|

Pertinence |

|

Point 1 : Besoin continu du programme |

|

1.1 |

Dans quelle mesure le sous-programme DEC continue-t-il de répondre à un besoin manifeste? |

1.2 |

Dans quelle mesure le sous-programme DEC répond-il aux besoins existants et nouveaux de la population du Canada atlantique? |

Point 2 : Conformité aux priorités du gouvernement |

|

2.1 |

Dans quelle mesure le sous-programme DEC est-il conforme aux priorités et aux attentes du gouvernement fédéral ainsi qu’au résultat stratégique de l’APECA? |

Point 3 : Harmonisation avec les rôles et responsabilités du gouvernement fédéral |

|

3.1 |

Dans quelle mesure le sous-programme DEC s’harmonise-t-il avec les rôles et responsabilités du gouvernement fédéral? Quels autres mécanismes sont en place pour répondre à ces besoins? |

Rendement |

|

Point 4 : Efficacité |

|

4.1 |

Apport différentiel : S’il n’y avait pas de financement ni d’aide dans le cadre du DEC, quelle serait l’incidence sur le démarrage, la survie et la croissance des PME? |

4.2 |

Dans quelle mesure les objectifs de DEC ont-ils été atteints? Dans quelle mesure les résultats obtenus dans le cadre du sous-programme DEC sont-ils conformes aux résultats immédiats, intermédiaires et ultimes du PDC? |

4.3 |

Dans quelle mesure la programmation du DEC a-t-elle eu des répercussions imprévues? |

4.4 |

Quels sont les obstacles à l’atteinte des résultats immédiats, intermédiaires et ultimes liés au DEC et dans quelle mesure ces obstacles sont- ils atténués? |

4.5 |

Dans quelle mesure a-t-on procédé à la mise en œuvre les structures de mesure du rendement et de reddition de comptes du DEC et dans quelle mesure ont-elles permis de contribuer à la communication des résultats de DEC? Quel usage fait-on, à l’APECA et dans les organismes financés par l’APECA, de l’information sur le rendement au moment de prendre des décisions? |

Point 5 : Efficience et économie |

|

5.1 |

Dans quelle mesure le sous-programme DEC est-il efficace en ce qui a trait à l’atteinte des résultats? Dans quelle mesure les bénéficiaires de fonds consacrés au DEC ont-ils accès aux outils et au savoir requis pour travailler efficacement? Le modèle de financement du Développement des collectivités de l’avenir a-t-il eu une incidence positive sur l’efficacité et l’efficience du PDC dans le cadre du DEC? |

5.2 |

Y a-t-il une manière plus rentable d’obtenir les résultats attendus, compte tenu d’autres mécanismes d’exécution, des pratiques exemplaires et des leçons apprises? |

5.3 |

Les fonds d’investissement des CBDC sont-ils bien gérés? Le coefficient des pertes sur prêts des CBDC est-il acceptable? Le risque attribué aux CBDC est-il à un niveau acceptable? |

Les critères ou les « points de référence » pour déterminer la réalisation réussie pour chaque question de l’évaluation ont été élaborés suivant les conseils des gestionnaires de programme. Ces critères ont été pris en compte au moment de déterminer les besoins liés aux données, la façon de procéder et l’analyse. L’équipe d’évaluation a utilisé les critères afin d’évaluer de manière objective et transparente la pertinence et le rendement de la programmation.

Comme l’exige la Politique sur l’évaluation du CT (2009), l’évaluation du sous-programme DEC a reposé sur une approche axée sur le risque. En fonction des résultats de l’examen des documents et de la consultation des parties prenantes, le niveau d’efforts consacré à l’évaluation a été dosé de manière à tenir compte des risques associés à la pertinence, à l’efficacité, à l’efficience/économie de la programmation. Compte tenu des questions de l’évaluation, des risques et des critères, l’équipe d’évaluation a opté pour une approche mixte faisant appel à plusieurs sources de données.

Une telle approche permettait la triangulation (c.-à-d. la convergence des résultats à partir de différentes sources de données) et la complémentarité (c.-à-d. l’étoffement de la compréhension en explorant différents aspects d’une question de l’évaluation). Compte tenu du cadre national de l’évaluation la SMR du PDC ainsi que du Cadre conceptuel et analytique qui décrit l’incidence de la programmation du DC de l’Agence, les méthodes suivantes ont servi à l’évaluation du DEC :

Examen des documents et de la littérature – L’équipe d’évaluation a procédé à un examen exhaustif des documents internes et externes pertinents, y compris les articles scientifiques et la littérature grise. Les documents de base liés au programme DC, au sous-programme DEC, aux programmes de financement (p. ex. le PDC, le PDE, le FCI) et d’autres documents jugés pertinents ont été examinés.

Examen des données administratives – Dans le cadre de l’évaluation, ont été analysées les données de projet à partir des bases de données administratives et financières de l’APECA et les données sur le rendement des CBDC (c.-à-d. les données des rapports électroniques) liées aux indicateurs énumérés dans la SMR du Programme de développement des collectivités. La base de données de l’Agence, QAccess, a permis une analyse en profondeur des projets de DEC, y compris des types d’activités financés. Aux données sur les projets se sont ajoutées des données sur les ressources provenant des services financiers de l’APECA (c.-à-d. le système GX) dans la mesure du possible.

Analyse des données provenant de Statistique Canada[Voir la note de bas de page 6] – Comme il est mentionné dans la SMR nationale du PDC, l’APECA et les ministères et organismes partenaires du PDC ont signé un contrat avec Statistique Canada afin d’obtenir une série de données et de faciliter la mesure du rendement du PDC. À partir d’une liste de numéros d’entreprise de clients provenant des ministères et organismes partenaires du PDC, Statistique Canada a fourni des données sur l’emploi, les ventes et les entrées et sorties. Les données de Statistique Canada ont été présentées de manière agrégée, réparties par secteur ou taille de l’entreprise, au besoin. Statistique Canada n’avait qu’à fournir des tableaux de données; chaque ministère et organisme était responsable de mener ses propres analyses et d’établir des rapports selon des méthodes reconnues.

À ce jour, Statistique Canada a fourni trois ensembles de données, chacun couvrant une période de cinq ans (2003-2008, 2004-2009 et 2006-2010). À cause d’un décalage de deux ans dans l’accès aux données, les plus récentes obtenues au moment de l’étude dataient de 2006-2010. Les données ont servi à calculer la croissance de l’emploi, l’accroissement des ventes et les taux de survie des entreprises clientes du PDC et d’entreprises comparables et à les regrouper en fonction du nombre d’employés. Les résultats associés à chacun des indicateurs de rendement ont été présentés de manière à illustrer l’évolution de l’écart de rendement entre les entreprises clientes du PDC et les entreprises comparables dans le but de maintenir ou d’améliorer l’écart de rendement au fil du temps.

Entrevues – Des entrevues de suivi ont été menées avec 64 répondants clés, y compris un échantillon représentatif des parties prenantes internes et externes. En tout, 56 entrevues ont eu lieu avec 64 personnes, dont 36 répondants clés internes et 28 répondants clés externes. Parmi les répondants internes, il y avait 11 directeurs généraux, 14 directeurs/gestionnaires et 11 agents de développement. Outre les associations des CBDC et les autres répondants clés externes, deux représentants du groupe Ulnooweg ont été interrogés.

Sondages auprès des clients et des bénéficiaires – Puisque la majorité des mesures de DEC sont axées sur les CBDC, deux sondages électroniques ont été effectués[Voir la note de bas de page 7].

- Sondage auprès des CBDC bénéficiaires : Compte tenu d’une population totale de 416 directeurs généraux et membres des conseils d’administration de CBDC, il fallait procéder à 165 sondages afin d’atteindre le coefficient de confiance de 90 % (avec une marge d’erreur de +/- 5 %). La cible a été atteinte. En effet, 169 sondages ont été réalisés, ce qui représente un taux de réponse de 41 %.

- Sondage auprès des clients des CBDC : Sur une population totale de 8 252 clients des CBDC, l’invitation a été lancée à un échantillon aléatoire stratifié d’environ 3 410 clients de toutes les CBDC à participer au sondage. Vul la taille de l’échantillon, il fallait réaliser 265 sondages pour obtenir un coefficient de confiance de 90 % (avec une marge d’erreur de +/- 5 %). La cible a été atteinte. En effet, 290 sondages (par courriel et par téléphone) ont été réalisés, ce qui représente un taux de réponse de 9 %.

1.3 Forces et limites de l’évaluation, mesures d’atténuation

La conception et la mise en œuvre de l’évaluation sont appropriées aux objectifs de l’étude. Une des grandes forces de la conception de l’évaluation a été l’examen de la théorie générale du programme, soutenu par le Cadre conceptuel et analytique du Développement économique des collectivités. Une autre importante force est liée à l’approche axée sur la participation reposant sur la mobilisation des parties prenantes, y compris le recours au comité consultatif de l’évaluation, dont les membres ont agi à titre de « champions » lors de l’élaboration et de la mise en œuvre de certaines méthodes. L’équipe d’évaluation a aussi facilité une discussion sur les constatations préliminaires et les conclusions avec le comité consultatif de l’évaluation et a organisé des consultations auprès de chacun des vice-présidents régionaux afin de parler des recommandations.

À l’instar de l’ensemble des programmes exécutés à l’APECA, une foule de facteurs externes influent sur l’atteinte des résultats attendus du sous- programme DEC. En analysant l’apport différentiel dans le cadre de l’évaluation, il s’agissait de mesurer le rôle de la programmation du DEC dans l’atteinte des résultats. L’évaluation visait à mesurer la contribution de la programmation de l’Agence par rapport à l’atteinte des résultats, plus particulièrement à moyen et à long terme. Le Cadre conceptuel et analytique du Développement économique des collectivités, élaboré durant la phase de planification, ainsi que les modèles logiques du PDC et du sous- programme DEC ont servi à analyser les résultats. Les modèles, de pair avec les analyses effectuées par Statistique Canada afin de comparer les PME qui ont reçu de l’aide des CBDC avec des entreprises comparables, servent à renforcer l’analyse de la contribution et à atténuer l’incertitude quant aux limites en matière d’attribution. Deux limites à l’analyse de Statistique Canada ont été déterminées : 1) l’incapacité à déterminer si l’écart de rendement entre les entreprises soutenues par le PDC et les entreprises comparables est important et 2) un biais possible lors de la sélection des programmes.

Durant l’étude, il a fallu composer avec une limite – des écarts entre les coordonnées de clients et des données administratives –, qui était sensiblement la même lors de l’évaluation du PDC en 2009. Parmi les autres limites de l’étude, mentionnons les suivantes : des difficultés à comparer les résultats du sondage avec ceux de la période d’évaluation précédente, en partie à cause de la conception du sondage de 2009 qui comportait des faiblesses; des difficultés à évaluer la gestion des prêts à cause d’une fusion des fonds d’investissement et de changements apportés à la collecte des données financières durant la période visée par l’évaluation; des retards dans l’exécution des sondages; et certaines données incohérentes pour la période de l’évaluation causées par l’introduction du modèle de financement du Développement des collectivités de l’avenir en 2011-2012 ainsi que par la mise au point d’une stratégie nationale de mesure du rendement du PDC en 2012-2013, ce qui a donné lieu à l’établissement d’un nouvel ensemble d’indicateurs.

La diversité des méthodes a permis de compenser les limites inhérentes à chacune des sources de données et d’atténuer les problèmes généraux entourant l’étude. Les sources de données multiples recueillies au moyen d’une combinaison de méthodes qualitatives et quantitatives ont permis la triangulation, soit la convergence des résultats à partir de diverses méthodes. L’approche a aussi facilité la complémentarité des constatations et la compréhension par la suite les résultats d’une analyse de différents aspects de questions complexes associées au développement économique.

Compte tenu de ces mesures d’atténuation, l’équipe d’évaluation est d’avis que les limites de l’étude ont fait l’objet d’un traitement adéquat et que les résultats de l’évaluation du sous-programme DEC sont fiables et valides. Une liste exhaustive des limites de l’étude se trouve à l’annexe D, où figurent également les mesures d’atténuation.

2. Profil du sous-programme Développement des entreprises dans les collectivités (DEC)

2.1 Contexte

Dans l’architecture d’alignement des programmes (AAP) de l’Agence, le DC est l’un des quatre secteurs de programme qui appuient le résultat stratégique général de l’Agence qui consiste à développer « une économie concurrentielle au Canada atlantique ». Les mesures de DC visent la création de collectivités dynamiques et viables au Canada atlantique en travaillant avec les collectivités et les entrepreneurs afin de stimuler la croissance économique, d’améliorer les infrastructures et de créer des occasions d’affaires dans les économies locales.

Le sous-programme DEC de l’APECA contribue à surmonter un obstacle important au développement économique, le manque de capitaux. Ce manque de capitaux et de soutien connexe, comme les conseils et l’information, nuit à la création et à l’expansion des petites entreprises, plus particulièrement celles dans les régions rurales. Les petites et moyennes entreprises (PME) sont essentielles au dynamisme et à la viabilité des collectivités rurales.

2.1.1 Programme de développement des collectivités

La majorité des activités du sous-programme DEC sont financées par l’entremise du PDC, un programme national administré par cinq ministères et organismes : APECA; Développement économique Canada pour les régions du Québec; ministère de la Diversification de l’économie de l’Ouest; Agence fédérale de développement économique pour le Sud de l’Ontario; et Initiative fédérale de développement économique pour le Nord de l’Ontario, chapeautée par Industrie Canada. Au Canada atlantique, le PDC est géré par l’APECA, soutenu par un réseau de 41 CBDC[Voir la note de bas de page 8].

Le PDC aide les collectivités à développer leur économie en soutenant la croissance des petites entreprises, principalement au moyen d’une aide financière sous forme de prêts, de services de consultation, de soutien à la promotion de l’entrepreneurship et de formation offerts aux personnes et aux petites entreprises. Le PDC a pour objectif d’aider les collectivités à poursuivre les buts suivants :

- la stabilité économique, la croissance et la création d’emplois;

- des économies locales rurales diversifiées et concurrentielles;

- des collectivités économiquement viables.

Ce ne sont pas tous les ministères et organismes gouvernementaux exécutant le PDC qui en assurent toutes les activités. Au Canada atlantique, le PDC repose sur une structure d’exécution unique, les CBDC étant principalement responsables de donner aux PME l’accès aux capitaux, en plus de formuler des conseils et des avis, de donner des formations et des conseils sur les compétences en gestion des affaires, tandis que la planification stratégique du développement économique des collectivités est coordonnée par d’autres organismes sans but lucratif et financée au moyen du PDE [Voir la note de bas de page 9]. Ce mode d’exécution existait déjà avant que l’APECA devienne partie prenante, mais, à l’époque, il s’imposait surtout à cause des limites rurales/urbaines de la couverture par les CBDC, limites qui, souvent, n’étaient pas un problème pour des organismes sans but lucratif.

Les CBDC sont des organismes autonomes et sans but lucratif qui travaillent en collaboration avec tous les ordres de gouvernement et le secteur privé. Chaque CBDC est dirigée par un conseil d’administration composé de bénévoles et représentant les intérêts de la collectivité. Chaque CBDC gère son propre fonds d’investissement qui sert à soutenir les PME. La répartition des CBDC au Canada atlantique est présentée à la figure 1.

Figure 1 : Carte des CBDC au Canada atlantique

(D)

Les CBDC aident à la création de petites entreprises et à l’expansion et à la modernisation d’entreprises existantes en offrant du soutien financier et technique aux entrepreneurs comme suit :

- Une aide financière ne dépassant habituellement pas 150 000 $ est offerte sous forme de prêts, de garanties de prêt et de financement par actions à des entrepreneurs ou à des personnes qui souhaitent le devenir.

- Des conseils spécialisés en affaires et des avis sont offerts aux petites entreprises. Les CBDC aident les entrepreneurs à réussir et, par conséquent, leur rôle consultatif est prioritaire dans leur mandat.

- Le développement de l’entrepreneurship et la formation sur les compétences en gestion des affaires aux personnes et aux gestionnaires et propriétaires de petites entreprises par l’entremise de nombreuses CBDC.

- Le soutien technique prend habituellement la forme d’une orientation et d’un encadrement et se traduit parfois par la défense de clients auprès d’autres établissements de crédit ou des organismes de réglementation.

Au Canada atlantique, les CBDC sont soutenues par des associations provinciales ou à l’échelle de la région de l’Atlantique. Il y a une association de CBDC dans chacune des provinces de l’Atlantique, et cette association provinciale est représentée à l’Association atlantique des CBDC et à l’échelle du Réseau des sociétés d’aide au développement des collectivités du Canada. L’APECA verse des contributions aux associations provinciales et à l’Association atlantique des CBDC. Elles peuvent ainsi offrir un ensemble de services, notamment les suivants : coordination et liaison, marketing, formation et économies d’échelles, comme l’achat groupé de services de soutien de la TI et des programmes d’avantages.

Outre les rôles de coordination et de liaison, l’Association atlantique des CBDC gère le Fonds d’investissement du Canada atlantique dans les entreprises locales (FICAEL). Il s’agit d’un fonds d’investissement régional dans lequel les CBDC qui disposent de fonds excédentaires peuvent investir et duquel les CBDC peuvent emprunter pour satisfaire aux demandes de crédit. L’APECA a investi dans le FICAEL de sorte que les CBDC de la région et leurs clients disposent de suffisamment de capitaux de financement.

En 2011-2012, le nouveau modèle de financement appelé Développement des collectivités de l’avenir[Voir la note de bas de page 10] a été mis en œuvre dans le but de tirer pleinement parti de l’efficience et de l’efficacité des ressources du réseau des CBDC et de rehausser la capacité des CBDC à donner un accès aux capitaux et des conseils spécialisés en affaires aux PME dans les régions rurales du Canada atlantique. Le modèle est le fruit d’un effort collaboratif important et a été façonné, en partie, par les recommandations énoncées dans le rapport d’évaluation du PDC[Voir la note de bas de page 11] de 2009 et les rapports de vérification.

Le modèle de financement du Développement des collectivités de l’avenir a été mis en œuvre en 2011-2012 afin de régler les problèmes de répartition des fonds de fonctionnement et de gestion des prêts énoncés dans l’évaluation du PDC en 2009. Le modèle du Développement des collectivités de l’avenir est fondé sur les résultats des activités de prêts et la gestion des portefeuilles afin de déterminer le niveau acceptable de financement requis par les organismes de DEC pour atteindre les objectifs et obtenir les résultats attendus des activités liées au DEC.

Le modèle du Développement des collectivités de l’avenir représente un changement fondamental dans la gestion des fonds des CBDC, passant de plusieurs fonds cloisonnés à une approche intégrée du financement. Cette approche, en plus d’injecter de la valeur dans des CBDC « dont les capitaux étaient insuffisants », vise aussi à régulariser le niveau des capitaux de financement de manière à répondre aux demandes de prêts admissibles. Le fonds de fonctionnement est basé sur les niveaux d’activités des prêts et les besoins financiers de chacune des CBDC. Le modèle du Développement des collectivités de l’avenir vise notamment les objectifs suivants :

- uniformiser l’accès aux prêts dans toute la région de l’Atlantique;

- répondre aux besoins de certains groupes ciblés (prêt commercial, pour jeune entrepreneur, pour nouvel entrepreneur, d’innovation et pour entreprise sociale);

- utiliser efficacement les ressources actuelles;

- veiller à ce que les importants soldes de caisse inutilisés soient mis à contribution;

- entretenir une solide relation avec les CBDC.

Un des principaux mécanismes instaurés afin d’atténuer les risques liés à la nouvelle série de produits de prêt, plus particulièrement les produits destinés aux jeunes, aux nouveaux entrepreneurs et aux entreprises novatrices est le Fonds d’atténuation des risques. Ce fonds a pour but de partager le risque avec les CBDC afin d’inciter les gestionnaires à prendre de plus grands risques, notamment lorsqu’il est question des groupes ciblés, en versant aux CBDC un remboursement équivalant à 35 % des pertes nettes pour de nouveaux prêts approuvés dans le cadre du Développement des collectivités de l’avenir pendant tout au plus sept ans à compter de la date du versement du prêt.

2.1.2 Autres mesures de DEC

Le PDE et le Fonds des collectivités innovatrices (FCI) servent aussi à soutenir certaines activités liées au sous-programme DEC. Avant février 2011, l’APECA avait recours au PDE pour verser des contributions aux CBDC et à d’autres organismes afin d’aider la population du Canada atlantique (peu importe l’âge) à bénéficier de formation, d’orientation et de conseils spécialisés en affaires et à obtenir les capitaux requis pour démarrer une entreprise dans le cadre du Programme de capital d’appoint. L’initiative prévoyait également de l’aide destinée aux jeunes du Canada atlantique (moins de 35 ans) qui désiraient moderniser et agrandir leurs entreprises.

Bien que le Programme de capital d’appoint ne fournisse plus de prêts ni de formation sur les compétences en gestion dans les régions rurales, des prêts sont toujours accessibles grâce à la nouvelle gamme de produits de prêt des CBDC et au Fonds de formation entrepreneuriale. Le sous-programme DEC continue de soutenir le Programme de capital d’appoint dans les zones urbaines par l’entremise des organismes sans but lucratif suivants : le Centre for Entrepreneurship Education and Development (Nouvelle-Écosse), Metro Business Opportunities (Terre-Neuve-et-Labrador), Entreprise Grand Moncton (Nouveau- Brunswick), Entreprise Saint John (Nouveau-Brunswick) et Entreprise Fredericton (Nouveau- Brunswick).

L’APECA met à profit la flexibilité qu’offre le PDE afin de fournir aux PME et aux entrepreneurs des conseils spécialisés en affaires, une orientation et de la formation. Il sert également à aider les collectivités autochtones à améliorer leur accès à des fonds d’immobilisation, plus particulièrement par l’entremise de l’Ulnooweg Development Group, la seule société de financement autochtone du Canada atlantique. Le PDE sert aussi à offrir un appui ciblé aux organismes locaux sans but lucratif pour remédier à l’insuffisance des capitaux d’investissement et ainsi soutenir les petites entreprises dans d’autres collectivités du Canada atlantique.

À l’occasion, l’APECA se tourne aussi vers des mécanismes de financement, comme le FCI ou des initiatives spéciales, tels que le Plan d’action économique du Canada (PAE), pour soutenir des activités dans le cadre du sous- programme DEC.

2.2 Théorie de programme

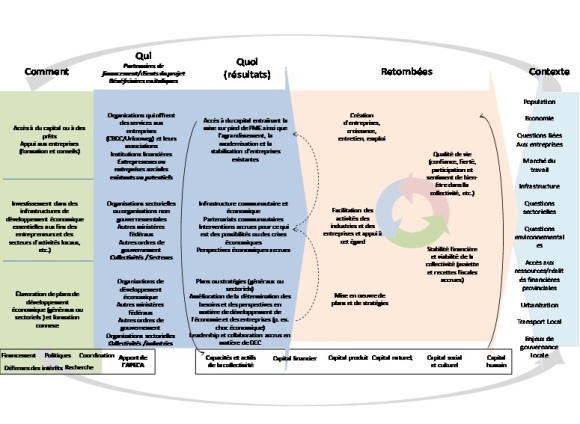

Les programmes comme le sous-programme DEC sont conçus afin d’être utilisés dans une situation ou un processus existant pour fournir un service ou résoudre un problème. Une théorie de programme sert à expliquer l’incidence d’une intervention donnée, en prenant en considération les hypothèses, les mécanismes causaux et d’autres facteurs qui contribuent à l’atteinte de résultats attendus.

2.2.1 Modèle logique de programme

Le modèle logique du sous-programme DEC (figure 2) représente les intrants, les activités, les extrants et les résultats attendus du sous-programme DEC[Voir la note de bas de page 12]. En bref, grâce à la programmation du DEC, l’APECA fournit de l’aide financière et d’autres services de soutien aux CBDC et à d’autres organismes sans but lucratif, qui, à leur tour, offrent des prêts et d’autres services aux PME établies dans des collectivités rurales du Canada atlantique.

Parmi les résultats immédiats découlant de ces activités, mentionnons un soutien financier accru pour les PME et les entrepreneurs. Cela fait référence au nombre de clients qui, dans le cadre du sous- programme DEC, ont reçu un financement ou qui sont en mesure d’obtenir des capitaux durant l’exercice financier du démarrage ou lors de l’expansion d’une PME au Canada atlantique. Il est prévu également que les activités procurent une plus grande accessibilité aux services aux entreprises, en partant du principe que la capitalisation et les contributions pour les coûts de fonctionnement, l’information et le soutien, les politiques, les plans, les rapports et les outils de programmes devraient se traduire par des services de développement des entreprises améliorés pour les entrepreneurs et les PME. Dans une seconde étape, ces résultats devraient donner lieu à un perfectionnement des connaissances et des compétences en gestion des affaires, ainsi qu’à une capacité accrue, pour les entreprises commerciales et sociales, à obtenir des capitaux. Ensemble, ces résultats immédiats et intermédiaires devraient contribuer à renforcer les entreprises dans la région de l’Atlantique et les aider à prendre de l’expansion.

Ces résultats cadrent avec le résultat attendu du programme DC : Collectivités dynamiques et durables pour le Canada atlantique et activité économique et commerciale accrue. Les activités, les extrants et les résultats liés au sous- programme DEC sont résumés ci-après. L’APECA s’affaire à mettre au point une stratégie de mesure du rendement pour le sous- programme DEC, y compris une description détaillée de la théorie de programme et un modèle logique.

Figure 2 : Modèle logique du sous-programme DEC

Source : Stratégie de mesure du rendement pour le sous-programme DEC, 2014- 2015.

(D)

2.3 Responsabilisation et gouvernance du programme

La responsabilité du sous-programme DEC incombe au directeur général (DG) du Développement des collectivités de l’APECA, dont les bureaux sont situés au siège social, ainsi qu’aux directeurs régionaux du DC. Le DG du Développement des collectivités relève directement du vice-président principal, Politiques et Programmes, alors que les directeurs régionaux du DC relèvent du DG des Opérations, pour leur région respective. La Société d’expansion du Cap-Breton (SECB) est dotée d’un DG du Développement des collectivités, qui se rapporte à l’interne à la SECB. En d’autres mots, la fonction DC est décentralisée dans les régions, en conformité avec l’approche de l’APECA à l’égard d’autres secteurs de programmation.

L’élément le plus important du sous-programme DEC, le Programme de développement des collectivités (PDC), est administré au Canada atlantique par l’APECA et il soutient un réseau de 41 organismes sans but lucratif et autonomes par l’entremise d’accords de contribution conclus en conformité avec les modalités du PDC. Les bureaux régionaux de l’APECA au Nouveau-Brunswick, en Nouvelle-Écosse, à Terre-Neuve-et- Labrador et à l’Île-du-Prince-Édouard et l’Enterprise Community Development Corporation au Cap-Breton administrent les accords de contribution des CBDC à l’échelle régionale, et les agents d’affaires du développement des collectivités sont responsables de la gestion courante des projets dans chaque région. Au sein des CBDC, les décisions liées aux prêts sont prises par des membres de conseils d’administration locaux indépendants qui sont au fait des besoins de leurs collectivités, et les activités courantes sont gérées par un directeur général.

Chaque province de l’Atlantique est dotée d’une association de CBDC provinciale qui, à son tour, est représentée à l’Association atlantique des CBDC (AACBDC) et au Réseau des sociétés d’aide au développement des collectivités du Canada. L’AACBDC est gouvernée par un président et un comité de direction composé de bénévoles et d’employés qui veille à la surveillance et à l’orientation des projets et des initiatives qui soutiennent et aident les CBDC dans toute la région de l’Atlantique. Chaque province atlantique est dotée d’une association composée de bénévoles qui jouent le rôle d’organe directeur et aussi de représentants au sein de l’AACBDC et du Réseau des sociétés d’aide au développement des collectivités du Canada.

Le comité de surveillance du Développement des collectivités de l’avenir a été formé en 2011 afin de superviser la mise en œuvre du modèle de financement du Développement des collectivités de l’avenir. Ce faisant, il assure une fonction de gouvernance de sorte que les objectifs liés au modèle sont gérés en collaboration par les CBDC et l’APECA. Le comité, qui se réunit chaque trimestre, est composé de cadres supérieurs de l’APECA et de représentants de l’AACBDC et du FICAEL.

2.4 Profil des dépenses

2.4.1 Dépenses liées au sous-programme DEC

Durant la période visée par l’étude, les dépenses dans le cadre du sous-programme DEC étaient de plus de 120,7 millions de dollars (tableau 2), les dépenses en subventions et contributions (S et C) représentant la majorité des dépenses du programme (89 %). Des 107 millions de dollars engagés en S et C durant la période, 77,2 millions de dollars (72 %) étaient attribuables au PDC et 29,2 millions de dollars (27 %) étaient associés au PDE. Seulement 600 000 $ (<1 %) était lié au FCI. Les dépenses en S et C ont augmenté en 2009-2010, surtout en raison de l’exécution des initiatives associées au PAE.

Au cours de la période de six ans, la programmation du DEC a représenté près de 16 % des dépenses totales des activités liées au programme DC (769 M$) et 6 % des dépenses totales de l’Agence (2 171 M$)[Voir la note de bas de page 13]. Entre 2010-2011 et 2011-2012, les dépenses associées au sous- programme DEC, en pourcentage des dépenses consacrées au DC, sont passées de 12,7 % à 19 %, cette hausse est principalement attribuable à un Fonds d’adaptation des collectivités à court terme du PAE destiné à l’industrie du homard de l’Île-du-Prince-Édouard.

Les dépenses de fonctionnement et d’entretien liées au sous- programme DEC ont représenté une petite portion des coûts totaux, soit de 13,7 millions de dollars (11,3 %). À l’interne, l’APECA affecte peu d’employés au sous-programme DEC. Cela représente les salaires et les dépenses de fonctionnement établis. Les dépenses de fonctionnement sont surtout rattachées au transport, aux communications et aux services professionnels et spéciaux.

Tableau 2 : Dépenses totales liées au DEC (en milliers de dollars), de 2007-2008 à 2012-2013

Exercice financier |

S et C |

Fonctionnement et entretien ( F et E) |

Total |

||

|---|---|---|---|---|---|

Salaires |

Fonctionnement |

F et E totaux |

|||

2007-2008 |

18 894 |

1 465 |

415 |

1 880 |

20 774 |

2008-2009 |

16 607 |

1 626 |

669 |

2 295 |

18 902 |

2009-2010 |

22 188 |

1 930 |

282 |

2 212 |

24 400 |

2010-2011 |

17 858 |

2 349 |

313 |

2 663 |

20 521 |

2011-2012 |

17 121 |

2 200 |

288 |

2 489 |

19 610 |

2012-2013 |

14 396 |

1 946 |

215 |

2 161 |

16 557 |

Total |

107 064 |

11 516 |

2 183 |

13 699 |

120 763 |

Source : Données du GX, en date de juin 2013, et données sur les dépenses de la région du Cap-Breton fournies par la SECB[Voir la note de bas de page 14].

2.4.2 Profil du projet

Selon la base de données de projet de l’APECA (QAccess), 223 projets de DEC ont été amorcés entre 2007-2008 et 2012-2013, ce qui représente un total de 93,5 millions de dollars en fonds approuvés par l’APECA (tableau 3)[Voir la note de bas de page 15]. Un manque de synchronisation a entraîné des variations au chapitre de l’assistance, plus particulièrement entre 2010-2011 et 2011-2012. En effet, des accords pluriannuels sont entrés en vigueur en 2010-2011 et le montant total de l’aide a été comptabilisé au cours de cet exercice. Les écarts temporaires quant à l’imputation des dépenses entre QAccess et le système financier de l’APECA expliquent aussi la différence entre l’« Aide totale versée par l’APECA » au tableau 3 et le total des « S et C » figurant au tableau 2.

Tableau 3 : Projets de DEC approuvés, de 2007-2008 à 2012-2013, par Programme de paiements de transfert (en milliers de dollars)

Exercise financier |

Nombre de projets |

PDE |

PDC |

FCI |

Aide totale versée par l’APECA |

Coût total des projets |

|---|---|---|---|---|---|---|

2007-2008 |

71 |

2 645 |

10 307 |

0 |

12 952 |

64 679 |

2008-2009 |

51 |

2 235 |

12 906 |

50 |

15 191 |

36 221 |

2009-2010 |

21 |

6 795 |

10 017 |

0 |

16 812 |

14 464 |

2010-2011 |

53 |

5 385 |

22 458 |

275 |

28 118 |

53 951 |

2011-2012 |

14 |

2 178 |

3 139 |

0 |

5 317 |

8 152 |

2012-2013 |

13 |

859 |

14 043 |

228 |

15 130 |

5 211 |

Total |

223 |

20 097 |

72 870 |

553 |

93 520 |

182 678 |

Source : Données sur les projets extraites de QAccess, mai 2013.

Les projets financés dans le cadre du sous-programme DEC ne sont pas de nature commerciale et sont non remboursables et ils se retrouvent dans une des cinq grandes catégories suivantes :

- Fonds de fonctionnement des CBDC (70 % des fonds);

- Fonds de fonctionnement des associations de CBDC (23 % des fonds);

- Fonds de fonctionnement de l’Ulnooweg Development Group (2 % des fonds);

- Tous les autres projets (5 %; sont compris les fonds de fonctionnement de cinq organismes sans but lucratif dans des zones urbaines).

Selon les données de projet extraites de QAccess (tableau 4), le PDC représentait la catégorie de financement la plus importante, soit environ 75 % des projets et 78 % de l’aide de l’APECA. Le soutien opérationnel de base constitue le plus important type d’activité[Voir la note de bas de page 16] , peu importe le programme de paiement de transfert, et représente 70 % de l’aide financière de l’APECA. La fourniture de capitaux occupait le deuxième rang parmi les catégories de projets, soit 22 %.

Tableau 4 : Projets de DEC par programme et par type de projet, 2007-2013

Programme et type de projet |

Nombre de projets |

Aide totale versée par l’APECA (en milliers de dollars) |

Coût total des projets (en milliers de dollars) |

|---|---|---|---|

Programme de développement des collectivités sous- total |

168 |

72 870 |

119 781 |

Soutien opérationnel de base |

128 |

63 382 |

107 600 |

Consultation et mentorat |

6 |

425 |

482 |

Infrastructure et équipement |

2 |

1 501 |

1 573 |

Marketing |

6 |

1 145 |

1 614 |

Planification et études |

3 |

71 |

94 |

Promotion et sensibilisation |

1 |

30 |

95 |

Fourniture de capitaux |

10 |

3 969 |

5 266 |

Formation |

11 |

2 149 |

2 858 |

Soutien à des groupes cibles spéciaux (autres que des jeunes) |

1 |

199 |

199 |

Programme de développement des entreprises sous-total |

51 |

20 097 |

62 033 |

Soutien opérationnel de base |

9 |

1 925 |

5 871 |

Planification et études |

2 |

656 |

1 419 |

Fourniture de capitaux [Voir la note de bas de page 17] |

37 |

16 436 |

53 558 |

Soutien à des groupes cibles spéciaux (autres que des jeunes) |

3 |

1 080 |

1 185 |

Fonds des collectivités innovatrices sous-total |

4 |

553 |

864 |

Consultation et mentorat |

3 |

521 |

796 |

Formation |

1 |

32 |

68 |

Total global |

223 |

93 520 |

182 678 |

Source : Données sur les projets extraites de QAccess, mai 2013. L’aide financière versée par l’APECA comprend les montants des contrats modifiés.

3. Constatations : Pertinence

Dans l’ensemble, l’évaluation permet de constater que le sous-programme DEC demeure pertinent. Les besoins que doit combler la programmation existent toujours et ils sont au moins tout aussi importants qu’il y a cinq ans. Les activités de DEC sont conformes au résultat stratégique de l’APECA, à la Loi sur l’Agence de promotion économique du Canada atlantique et aux rôles et responsabilités de l’Agence, ainsi qu’aux grandes priorités fédérales relatives au développement économique. La programmation du DEC cadre avec les rôles, les responsabilités et le mandat d’autres ministères et organismes fédéraux qui exécutent une programmation semblable partout au Canada. La programmation du DEC complète celle d’autres organismes et ne fait pas double emploi avec elle. La pertinence du sous-programme DEC a été évaluée en examinant la nécessité de maintenir la programmation et la concordance entre celle-ci, les priorités du gouvernement du Canada et de l’Agence ainsi que les rôles et responsabilités assumés à l’échelle fédérale.

3.1 Nécessité de maintenir la programmation

Critères d’évaluation |

Principale constatation |

|---|---|

Les besoins que doit combler la programmation existent toujours et ils sont au moins tout aussi importants qu’il y a cinq ans. |

Les besoins sont soit pareils soit plus grands que lors de la dernière évaluation sur les plans suivants : la reprise économique était un enjeu clé durant la période visée par l’évaluation, contrairement à la période couvrant l’évaluation du PDC en 2009; le Canada atlantique continue d’enregistrer des taux de participation, des niveaux d’instruction, des taux d’emploi et de salaire plus faibles qu’ailleurs au Canada; les facteurs liés à l’exode et au vieillissement de la population demeurent problématiques, tant dans les collectivités urbaines que rurales. |

Le rôle des bénéficiaires de fonds de DEC dans les collectivités est conforme au mandat ainsi qu’aux besoins et aux attentes des collectivités. La programmation du DEC a répondu aux nouveaux besoins. |

Le rôle des bénéficiaires de fonds de DEC dans les collectivités est conforme au mandat ainsi qu’aux besoins et aux attentes des collectivités. Les bénévoles composant les conseils d’administration des CBDC assurent que les besoins des collectivités sont satisfaits. Toutes les CBDC fournissent des services non financiers afin de soutenir les ressources nécessaires à la création et à l’expansion de PME. La réponse aux nouveaux besoins est assurée par la mise en œuvre du modèle Développement des collectivités de l’avenir, d’initiatives liées à la planification de la relève et, dans certaines régions, de services-conseils[Voir la note de bas de page 18] afin de voir aux besoins en consultation. |

La programmation du DEC est toujours aussi nécessaire, sinon plus, que lors de la précédente évaluation. L’examen de documents, les entrevues auprès de répondants clés et les résultats de sondages indiquent que les PME sont exposées à des difficultés, comme l’accès au financement, les changements démographiques, la reprise économique, le déclin d’industries traditionnelles et le chômage.

L’accès aux capitaux est un défi constant pour les PME du Canada atlantique, plus particulièrement dans les régions rurales. Lors d’une étude menée en 2011 par la Banque de développement du Canada, 32 % des PME ont mentionné que l’obtention du financement figurait au deuxième rang au chapitre des difficultés qui nuisent à leur capacité de prendre de l’expansion (le ralentissement économique arrivant au premier rang).

Le groupe Ulnooweg donne accès aux capitaux et aux services de soutien aux entreprises à tous les entrepreneurs autochtones au Canada atlantique dans le but de les aider à gérer leurs entreprises, qu’elles soient en démarrage ou en expansion. Le groupe Ulnooweg appuie les partenariats afin de renforcer les entreprises; l’organisme s’engage envers les collectivités qu’il dessert à aider les entrepreneurs autochtones à faire prospérer et croître leurs entreprises et à étendre leurs activités.

Le sous-programme DEC tend à régler ce problème en soutenant les CBDC et d’autres organismes de développement économique dans les collectivités, qui, en retour, fournissent l’accès à des prêts et à d’autres services. Les CBDC sont reconnues pour être moins sensibles au risque que les établissements bancaires traditionnels. Elles fournissent des prêts aux PME qui, autrement, n’obtiendraient peut-être pas de financement. Les résultats de l’évaluation indiquent que 70 % des clients des CBDC qui ont répondu au sondage s’étaient vus refuser du financement par d’autres sources avant d’obtenir un prêt d’une CBDC.

Selon les statistiques des CBDC relatives aux prêts, un total de 13 108 demandes ont été reçues (2 185 en moyenne par année), et 10 089 demandes ont été approuvées (1 682 en moyenne par année) durant la période visée par l’évaluation, le taux global d’approbation étant de 77 %. Ce faisant, plus de 353 millions de dollars ont été remis en aide financière à près de 9 500 entreprises.

Les répondants clés ont invariablement déclaré que la programmation du DEC aide à combler des lacunes lorsqu’il est question d’accéder à des capitaux, un problème qui continue de nuire aux PME, plus particulièrement dans les régions rurales. Alors que les banques continuent de délaisser les régions rurales, les CBDC et les organismes, comme l’Ulnooweg Development Group, sont souvent les derniers organismes locaux susceptibles de soutenir les PME. Les entrevues menées auprès des répondants clés et les résultats du sondage confirment le besoin soutenu de fournir des services financiers et non financiers, comme la formation, des conseils, la planification de la relève et le perfectionnement des compétences. Les CBDC ont déterminé qu’il y avait un grand besoin (> 97 %) pour tous les services offerts (p. ex. le financement, des renseignements d’ordre commercial, des services d’aiguillage, des conseils d’affaires, une formation sur les compétences en affaires et l’élaboration de plan d’affaires); les clients des CBDC ont indiqué que leurs plus grands besoins étaient liés au soutien financier des entreprises (92 %), à l’acquisition des compétences en affaires (92 %), à l’aide à élaborer un plan d’affaires (91 %) et aux renseignements commerciaux (91 %).

Selon le sondage mené auprès des clients, le taux de satisfaction à l’égard de tous les services des CBDC est relativement élevé (variant de 75 % pour les services d’aiguillage à 95 % pour les prêts aux entreprises). Ces données sont similaires à celles relevées lors de la précédente évaluation.

L’économie du Canada atlantique accuse toujours du retard par rapport à celle d’autres régions du pays, et des répondants clés ont remarqué que la reprise après le ralentissement économique constitue un facteur important. Au Canada atlantique, le produit intérieur brut (PIB) réel par habitant, l’unité de mesure reconnue du niveau de vie économique, est inférieur à celui de l’ensemble du Canada. La région représente 7 % de la population canadienne, mais elle ne produit que 5,8 % du PIB national. L’écart entre le Canada atlantique et le Canada est demeuré relativement stable durant les cinq dernières années. Le PIB réel par habitant au Canada atlantique est maintenant à 85 % de la moyenne nationale, en perte par rapport à 87 % en 2007.

Il est primordial de réduire l’écart de la productivité pour la prospérité économique du Canada atlantique. Parmi les facteurs contribuant à cet écart, mentionnons les changements démographiques et le taux de chômage élevé dans les régions rurales.

Les changements démographiques, comme la baisse ou le vieillissement de la population, la mobilité et l’immigration, ont une incidence directe sur la mise en valeur et la disponibilité de la main-d’œuvre de même que sur l’activité sur le marché du travail. Dans les collectivités rurales, l’exode de la population et la perte de main-d’œuvre au profit des grands centres limite les perspectives de croissance, de développement, d’expansion et d’innovation.

L’exode est une cause majeure de la diminution de la population au Canada atlantique, car les personnes quittent la région pour trouver de meilleures occasions d’emploi dans d’autres provinces, notamment en Alberta. Comme il est illustré à la figure 3, le niveau d’exode était le plus élevé en 2006; il a diminué en 2009 et en 2010 à cause de la récession économique, car les gens originaires du Canada atlantique ont été nombreux à revenir dans la région. Les niveaux d’exode ont augmenté une fois de plus en 2011 et en 2012 alors que l’économie amorçait une reprise après la récession de 2008 à 2010. Des répondants clés ont mentionné que l’exode des collectivités rurales vers les centres urbains du Canada atlantique nuit aussi au développement économique rural.

Figure 3 : Taux de migration interprovinciale net pour le Canada atlantique, 2000-2012

Source : Section des politiques de l’APECA, basé sur les données de Statistique Canada, février 2013.

(D)

Le Canada atlantique continue d’enregistrer des taux de participation, des niveaux d’instruction, des taux d’emploi et de salaire plus faibles qu’ailleurs au Canada. Durant la période visée par l’évaluation, le taux de participation au marché du travail[Voir la note de bas de page 19] dans l’ensemble du Canada atlantique (moyenne de 63,8 %) a été, de manière constante, inférieur à la moyenne canadienne (67,1 %) de 2 à 3 points de pourcentage chaque année, trois des quatre provinces affichant des taux inférieurs à la moyenne. L’Île-du-Prince-Édouard est la seule province qui, de manière constante, avait des taux de participation dépassant ceux de la région de l’Atlantique et du Canada. Au cours de la même période :

- De manière constante, les taux de chômage au Canada atlantique étaient supérieurs à ceux de l’ensemble du Canada, le taux moyen étant 10,6 % comparativement à 7,2 % à l’échelle nationale entre 2007-2008 et 2012-2013.

- La rémunération hebdomadaire moyenne de la population du Canada atlantique demeure en deçà de la moyenne canadienne[Voir la note de bas de page 20]. En 2012, la rémunération moyenne d’un salarié au Canada atlantique était moins élevée de 8,9 % que la moyenne canadienne (817,16 $ dans la région de l’Atlantique et 896,81 $ pour l’ensemble du pays), une légère amélioration par rapport à 11,4 % en 2008 (717,94 $ dans la région de l’Atlantique et 810,47 $ pour l’ensemble du Canada).

- Le Canada atlantique, selon une formule proportionnelle, compte moins de diplômés universitaires et un pourcentage plus élevé de personnes sans diplôme d’études secondaires que la plupart des autres provinces.

L’importance du PDC : Dans un rapport de juin 2008 intitulé Au delà de l’exode : Mettre un terme à la pauvreté, un comité sénatorial précisait clairement qu’il y avait un besoin continu pour le PDC : « Les défis rencontrés pour accéder au crédit dans le Canada rural ont été reconnus depuis longtemps au niveau fédéral. On peut affirmer que le programme qui a le mieux réussi à aborder cette préoccupation a été le Programme de développement des collectivités […]. » Par ailleurs, le comité sénatorial a recommandé que « le gouvernement fédéral réaffirme son engagement à long terme envers le Programme de développement des collectivités ». Source : Sénat du Canada, 2008.

3.2 Conformité aux priorités du gouvernement

Critères d’évaluation |

Principale constatation |

|---|---|

Il y a une harmonisation logique entre la programmation et les priorités du gouvernement fédéral et le résultat stratégique de l’APECA. La conformité est reconnue et formulée clairement. |

La conformité de la programmation du DEC avec le mandat de l’Agence est évidente en raison de sa position dans l’architecture d’alignement des programmes (AAP). Les mesures cadrent bien avec les priorités de l’Agence, soit favoriser la croissance des revenus et les créations d’emploi au Canada atlantique. Les activités de DEC sont en phase avec les priorités du gouvernement fédéral en ce qui a trait à la croissance économique. |

L’harmonisation entre le sous-programme DEC de l’APECA et le résultat stratégique de l’Agence est illustrée dans l’AAP (figure 4). Le DEC est un des deux sous-programmes qui soutiennent le programme Développement des collectivités (DC)[Voir la note de bas de page 21].

L’AAP est fondée sur les résultats de la recherche et l’analyse stratégiques, l’évaluation périodique de la pertinence et du rendement des programmes, le dialogue permanent avec les parties prenantes de la région et les priorités et les orientations du gouvernement du Canada.

Figure 4 : Architecture d’alignement des programmes de l’APECA, 2014- 2015

Résultat stratégique |

Programme |

Sous-programme |

|---|---|---|

Une économie concurrentielle au Canada atlantique |

1.1 Développement des entreprises |

1.1.1 Innovation et commercialisation |

1.1.2.Productivité et croissance |

||

1.1.3 Promotion du commerce extérieur |

||

1.2 Développement des collectivités |

1.2.1 Investissement dans les collectivités |

|

1.2.2 Développement des entreprises dans les collectivités |

||

1.3 Politiques, défense des intérêts et coordination |

1.3.1 Politiques |

|

1.3.2 Défense des intérêts |

||

1.3.3 Coordination |

||

1.4 Services internes |

Source : Rapports sur les plans et les priorités de l’APECA, 2014-2015.

L’APECA reconnaît l’importance de la grande diversité géographique, linguistique et culturelle des collectivités de la région et, par l’entremise du sous- programme DEC et d’autres mesures de DC, elle encourage les efforts de développement des ressources dont elles ont besoin pour assumer l’entière responsabilité de leur propre développement économique.

La programmation du DEC appuie « Une croissance économique forte », un des seize indicateurs de résultats de haut niveau énoncés dans le cadre pangouvernemental du gouvernement du Canada. Ce résultat est axé sur une plus grande croissance économique et le développement dans toutes les régions et tous les secteurs de l’économie.

Dans le discours du Trône de 2010, le gouvernement du Canada s’est engagé à réunir les conditions nécessaires pour assurer le succès dans les industries qui sont à la base de la prospérité du Canada et qui soutiennent des milliers de collectivités, rurales et urbaines. Le gouvernement du Canada a réitéré cet engagement dans le budget de 2010 en approuvant le renouvellement des conditions du PDC et en confirmant son intention de renforcer le budget permanent du programme grâce à un financement continu de 11 millions de dollars par année, ce qui représente un financement de programme total de 82,6 millions de dollars par année. Cette mesure témoigne de l’engagement du gouvernement à aider les collectivités à diversifier leur économie et à créer des possibilités économiques durables, ainsi qu’à aider les PME rurales à grandir et à être plus compétitives en améliorant leur accès aux capitaux, entre autres mesures.

La programmation du DEC contribue au Plan d’action économique du gouvernement, car elle permet de veiller à créer des emplois dans les collectivités rurales et en soutenant les PME. Elle appuie Avantage Canada, car elle aide les entreprises canadiennes à être compétitives (avantage entrepreneurial) et appuie le perfectionnement des compétences et l’innovation, qui sont des éléments essentiels pour favoriser la productivité et la compétitivité (avantage du savoir).