Évaluation du Programme de contribution au Conseil des normes comptables internationales du secteur public

Introduction

Le présent rapport rend compte des résultats de l'évaluation du Programme de contribution au Conseil des normes comptables internationales du secteur public (le Conseil) (en anglais). L'évaluation, qui était inscrite dans le plan d'évaluation ministériel quinquennal du Secrétariat du Conseil du Trésor du Canada (le Secrétariat), a été menée par le Bureau de la vérification interne et de l'évaluation du Secrétariat en conformité avec la Politique sur l'évaluation du Conseil du Trésor et la Loi sur la gestion des finances publiques, en vertu desquelles la pertinence et le rendement de tous les programmes de subventions et de contributions doivent être évalués tous les cinq ans.

Pourquoi ce programme est-il important?

En 2004, le gouvernement du Canada a adopté les normes comptables selon la comptabilité d'exercice. Cependant, certains gouvernements poursuivent à rendre compte l'information selon la comptabilité de caisse et ne tiennent pas compte de certains passifs importants comme les prêts, les investissements et les pensions des employés ou de certains actifs comme les biens immobiliers, les installations et les équipements. Le Conseil les encourage à adopter les Normes comptables internationales du secteur public (les Normes), qui reposent sur la comptabilité d'exercice. On s'attend à ce que l'adoption des Normes améliore la gestion financière et renforce la transparence, et donne ainsi une vue plus globale et plus précise de la situation financière d'un gouvernement Voir la note de bas de page 1. Le Programme de contribution joue un rôle en appuyant ce travail.

Contexte du Programme

La Fédération internationale des comptables (la Fédération) (en anglais) est une organisation mondiale de la profession comptable dont la mission consiste à travailler dans l'intérêt public en contribuant à l'élaboration de normes et d'orientation comptables, en facilitant leur adoption et en renforçant la profession comptable partout dans le monde.

Le Conseil constitue l'un des quatre conseils de normalisation indépendants de la Fédération. Il élabore des normes comptables et des orientations à l'intention des entités du secteur public. Son objectif stratégique est de renforcer la gestion financière et les connaissances en matière financière dans le secteur public à l'échelle mondiale en élargissant l'adoption des normes de comptabilité d'exercice par les moyens suivants :

- élaborer des normes d'information financière de grande qualité;

- produire des publications destinées au secteur public;

- faire connaître les Normes et les avantages de leur adoption. Voir la note de bas de page 2

Aperçu des résultats

- Le Programme de contribution est pertinent et conforme aux priorités, aux rôles et aux responsabilités du gouvernement fédéral, et il est conforme au résultat stratégique du Secrétariat.

- Dans une grande mesure, le Programme de contribution atteint ses résultats attendus; toutefois la portée internationale des résultats à long terme n'a pas permis à l'équipe d'évaluation de déterminer efficacement l'atteinte des résultats à long terme.

- Le Programme de contribution est économique. De plus, renouveler ce programme sur une base pluriannuelle pourrait soutenir son efficience.

- Les récentes crises économiques et financières en Europe ont fait ressortir l'importance de normes comptables internationales du secteur public aux fins de la production de rapports financiers complets et transparents.

Profil du Programme

En 2006, le Secrétariat a mis en œuvre ce Programme de contribution afin de soutenir l'élaboration des Normes et d'accroître la visibilité et la participation du Canada dans leur élaboration.Voir la note de bas de page 3

Les Normes s'appuient sur les Normes internationales d'information financièreVoir la note de bas de page 4. Le Conseil reçoit du soutien financier ou en nature de la Banque asiatique de développement, de Comptables professionnels agréés du Canada (CPA Canada), du Conseil des normes de comptabilité d'Afrique du Sud ainsi que des gouvernements du Canada, de la Nouvelle-Zélande et de la Suisse.

En vertu du Programme de contribution, le Secrétariat a versé des remboursements trimestriels au Conseil, totalisant 1 800 000 CAD depuis 2006-2007. La contribution soutient le travail de politique en cours permettant d'élaborer des normes comptables de grande qualité. Les dépenses remboursables comprennent les honoraires professionnels, les frais de déplacement, les salaires, les fournitures, les coûts de communication et les locauxVoir la note de bas de page 5. Cette contribution est administrée par la Division de la politique comptable des rapports du gouvernent du Secteur de la gestion financière au sein du Bureau du contrôleur général du Canada (BCG).

Conformément au modèle logique du Programme de contribution (voir l'annexe A), les résultats attendus sont les suivants :

Résultats immédiats

- Participation des pays membres du Conseil à l'élaboration de normes comptables internationales du secteur public;

- Participation accrue du Canada à l'élaboration de normes comptables internationales du secteur public.

Résultats intermédiaires

- Normes comptables du secteur public de grande qualité qui sont adoptés et mises en œuvre par les pays membres;

- Visibilité accrue de la contribution du Canada aux normes comptables internationales du secteur public.

Résultats finals

- Convergence vers les normes comptables internationales (c'est à dire leur adoption);

- Renforcement du débat sur les politiques publiques et des décisions reposant sur une information financière pertinente;

- Renforcement de la confiance du public grâce à l'amélioration de la qualité et de la transparence de la communication de l'information financière (du secteur public).

Contexte de l'évaluation

La présente évaluation couvre la période quinquennale allant de 2010-2011 à 2014-2015. Elle a été calibréeVoir la note de bas de page 6 en fonction du faible niveau de risque du Programme de contribution et de son importance relative très faible. Il constitue également moins de 1 p. 100 des dépenses directes de programme du Secrétariat. En outre, le Programme de contribution a fait l'objet d'une évaluation en 2010 dans laquelle il était considéré comme pertinent et efficace à cette époque. Les évaluateurs ont donc rationalisé les processus, réduit la taille de l'équipe d'évaluation et rédigé un rapport plus ciblé.

L'équipe d'évaluation a validé l'information existante et lorsqu'il y avait des lacunes, elle a recueilli une information complémentaire au moyen d'une analyse documentaire, d'entrevues en groupe et d'un examen des données administratives.

L'approche retenue par l'équipe d'évaluation est conforme aux Normes d'évaluation pour le gouvernement du Canada et à la Politique sur les paiements de transfert (voir la méthodologie à l'annexe B).

Limites de l'évaluation

Puisque la contribution du Secrétariat soutient l'administration du Conseil plutôt qu'un programme ou un produit en particulier, il est difficile de relier directement l'incidence de ce financement aux résultats du Conseil.

De plus, l'évaluation comportait une investigation limitée indirecte des résultats à long terme qui sont attribuables au profil international du Programme. L'importance relative faible que présente celui-ci ne justifiait pas le coût d'une évaluation plus approfondie des résultats à long terme.

Pertinence

Conclusion : Le programme demeure pertinent parce qu'il répond aux besoins actuels et émergents du secteur public partout dans le monde. Il est également conforme aux rôles, aux responsabilités et aux priorités du gouvernement du Canada et du Secrétariat.

La crise de la dette souveraine et la crise financière en Grèce ont intensifié la demande à l'égard de normes comptables internationales pour le secteur public. Ces événements ont également mis en évidence la nécessité de disposer d'une meilleure information financière et d'accroître la transparence dans la reddition de comptes du secteur public.

Selon l'analyse documentaire, le Conseil est le seul organisme international qui élabore des normes comptables internationales du secteur publicVoir la note de bas de page 7. L'analyse documentaire et les entrevues ont mis en lumière les domaines dans lesquels des normes restent à élaborer, notamment la mesure du secteur public, les biens patrimoniaux, l'infrastructure, les recettes, les charges liées à des opérations sans contrepartie et les avantages sociaux des employés.

Le Programme de contribution soutient le travail du Conseil, dont l'objectif stratégique est conforme aux priorités énoncées dans le discours du Trône de 2013 et le budget fédéral de 2015. De surcroît, le Rapport sur les plans et les priorités de 2015-2016 du Secrétariat a indiqué que le Secrétariat poursuivra de participer « à l'élaboration de normes comptables du secteur public, au pays et à l'échelle internationale ».

Le Programme de contribution correspond également au rôle du BCG, qui est d'assurer « l'orientation, le leadership, la surveillance et le renforcement des capacités en matière de gestion financière, d'audit interne et de gestion des services acquis et des actifs à l'échelle du gouvernement »Voir la note de bas de page 8.

L'analyse documentaire montre non seulement que les Normes répondent aux besoins du secteur public, mais également que le gouvernement du Canada les utilise comme source d'information pour certains sujets qui ne sont pas abordés dans les normes comptables canadiennes du secteur public.

Rendement du Programme

Conclusion : Dans une grande mesure, le Programme de contribution génère les résultats attendus; l'équipe d'évaluation a toutefois trouvé une certaine ambiguïté dans son modèle logique.

Le modèle logique ne s'appuie ni d'un exposé narratif ni d'une stratégie de mesure du rendement, ce qui laisse place à l'interprétation. Vu la portée internationale du Conseil et en raison de la façon dont l'évaluation a été calibrée, l'équipe d'évaluation n'a pas pu déterminer efficacement l'atteinte des résultats à long terme. Or, l'équipe a été en mesure de faire certaines observations selon les données disponibles.

Participation accrue du Canada

Le Conseil a recours à un processus de consultation rigoureux et transparent pour produire une version préliminaire de ses normes et pour élaborer son plan stratégique qui oriente ses activités. Ce processus de consultation offre l'occasion aux pays et aux organisations internationales de commenter les normes préliminaires et l'orientation stratégique proposée. Il ressort des entrevues avec les intervenants et de l'analyse documentaire que chaque norme est publiée sous la forme d'un « exposé-sondage » qui explique le contexte, les objectifs, la portée, les enjeux et les changements proposés. L'exposé-sondage est suivi d'une période de consultation d'environ 120 jours.

L'examen des données administratives a révélé que la participation du Canada au processus de consultation du Conseil s'était accrue comparativement aux données de l'évaluation précédente. Cette hausse est principalement attribuable aux consultations relatives à l'élaboration d'un cadre conceptuel (en anglais) qui définit les concepts sur lesquels reposera la démarche du Conseil lors de l'établissement de ces normes à l'avenir.

Les données administratives montrent que le Canada a présenté 91 exposés de principe entre 2010 et 2015, près de trois fois plus qu'au cours des cinq années précédentes (tableau 1), et cela représente environ 10 p. 100 de l'ensemble des contributions.

| 2005-2010 | 2010-2015 | |

|---|---|---|

| Exposés de principe du Canada | 35 | 91 |

| Gouvernement du Canada | s.o. | 14 |

| Organismes provinciaux | s.o. | 55 |

| Autres organismes | s.o. | 22 |

Source : Données de l’évaluation précédente et de la Fédération

En plus de présenter des exposés de principe, le Secrétariat fait la promotion des Normes lors de réunions avec les contrôleurs provinciaux et fait connaître le rôle du Conseil lors de conférences.

Participation des pays membres

Les constatations montrent que d'autres pays membres ont aussi accru significativement leur participation à l'élaboration des Normes, notamment en partie grâce à leur implication dans l'élaboration du cadre conceptuel.

Une comparaison des données administratives courantes à celles de l'évaluation précédente montre que le Conseil a reçu 427 exposés de principe de plus entre 2010 et 2015 qu'au cours des cinq années précédentes. En tout, 696 exposés de principe ont été présentés par des pays et des organisations entre 2010 et 2015, par rapport à 269 entre 2005 et 2010.

Également, certaines organisations internationales possèdent un statut d'observateurs sans droit de vote, ce qui leur permet de participer aux discussions lors des réunions du Conseil. Ces organisations comprennent la Banque asiatique de développement, la Banque mondiale, la Commission européenne, Eurostat, le Fonds monétaire international, les Nations Unies, l'Organisation de coopération et de développement économiques, et le Programme des Nations Unies pour le développement.

Visibilité du Canada

Le Programme de contribution a permis au Canada d'acquérir une certaine visibilité dans le domaine des normes comptables internationales du secteur public. Le Programme a fourni près de 10 p. 100 du budget global du Conseil depuis 2010 ou plus de 25 p. 100 du financement consenti par les donateurs (un complément d'information figure dans la section « Faits saillants financiers »). De plus, le Canada a participé à l'élaboration des Normes, comme on l'a vu ci-dessus.

Les personnes interviewées ont dit que depuis que le Conseil a ouvert ses bureaux à Toronto en 2006 et a commencé à partager des locaux avec CPA Canada, le Canada a renforcé son partenariat avec le Conseil, a soutenu davantage ses discussions, a accru son influence sur l'élaboration des Normes et a sensibilisé les membres du Conseil au contexte canadien.

Enfin, le Canada continue d'avoir une grande visibilité parce qu'il est le seul pays à compter deux représentants (un représentant du BCG et un représentant du Conseil sur la comptabilité dans le secteur public) qui font partie du conseil d'administration du Conseil depuis 2008.

Les normes qui sont adoptés et mises en œuvre par les pays membres

Selon les données administratives du Conseil, le nombre de pays qui ont adopté les Normes ou qui sont en processus de le faire a augmenté, a augmenté passant de 80 (au moment de l'évaluation précédente) à 93 aujourd'hui.

En dépit de ces progrès, l'analyse documentaire a montré que divers facteurs se sont répercutés sur le taux d'adoption, par exemple le fait que les Normes ne soient pas suffisamment adaptées aux exigences du secteur public, qu'elles ne soient pas compatibles avec la législation en matière de comptabilité de certains pays de l'Union européenne (UE) et que leur mise en œuvre soit coûteuseVoir la note de bas de page 10.

Convergence vers les normes comptables internationales du secteur public

Le renforcement de la convergence vers les Normes rehausse la transparence et la reddition des comptes à l'échelle mondiale. Les gouvernements à tous les paliers peuvent utiliser les normes pour rendre des comptes aux contribuables, à leur assemblée législative élue et à des emprunteurs de partout dans le monde. La convergence internationale vers des normes communes renforce l'autorité et la crédibilité des NormesVoir la note de bas de page 11.

L'analyse des données administratives révèle que certaines organisations internationales, dont l'Agence spatiale européenne (en 2010) et l'Organisation européenne pour l'exploitation des satellites météorologiques (en 2012), ont adopté les Normes depuis l'évaluation précédente. Elles se sont jointes à d'autres organisations qui les avaient déjà adoptées, dont l'Organisation de coopération et de développement économiques, le Conseil de l'Europe, la Commission européenne, INTERPOL, l'OTAN et le Secrétariat du Commonwealth.

Renforcement de la confiance du public

Toutes les personnes interviewées ont affirmé que les Normes ont amélioré la qualité et la transparence de l'information financière. Selon Eurostat (organisme officiel de statistique de l'UE), l'harmonisation des régimes de comptabilité d'exercice permet de produire des données financières comparables et de présenter un aperçu complet et fiable des résultats financiersVoir la note de bas de page 12.

Il ressort également de l'analyse documentaire et des entrevues que les Normes ont permis de rehausser la comparabilité, l'uniformité, la clarté et la crédibilité de l'information financière présentée dans les états financiers du secteur public. On s'attend donc à ce que l'utilisation d'états financiers fondés sur les Normes favorise une affectation plus pointue des ressources, des décisions plus éclairées et une reddition de comptes encore meilleure de la part des gouvernements.

Renforcement du débat sur les politiques publiques

L'analyse documentaire montre que les activités de rayonnement du Conseil ont pour effet de promouvoir l'utilisation des Normes et d'encourager les usagers à exiger une meilleure information financière de leurs gouvernements. Pendant la période visée par l'évaluation, les membres du Conseil ont participé à plus de 1 000 événements, notamment des exposés, des allocutions et des ateliers.

L'analyse documentaire montre que le Conseil a favorisé des débats sur les politiques publiques lors de ces événements. Par exemple, l'Europe et le Canada ont amorcé des discussions au sujet de leurs politiques publiques.

La Commission européenne a mené des consultations publiques auprès de ses membres afin de mesurer la pertinence des Normes. Selon l'analyse documentaire, les Normes demeurent une référence de premier plan pour l'élaboration de normes comptables européennes du secteur public, mais elles ne peuvent pas être mises en œuvre facilement, compte tenu de la spécificité des besoins, des caractéristiques et des intérêts du secteur public de l'UE.

Bien que l'UE soit actuellement en train d'élaborer ses propres normes comptables du secteur public, les entrevues et l'examen des données administratives révèlent qu'un certain nombre de pays membres (à savoir les pays Baltes, la Slovaquie, l'Autriche, la Roumanie, la Bulgarie, la République de Malte et le Portugal) ont convergé vers les normes comptables internationales plutôt que d'attendre les normes européennes.

Efficience et économie

Efficience et économie du Programme de contribution

Conclusion : Le Programme de contribution fonctionne de manière économique; toutefois, son efficience pourrait être améliorée.

D'après les personnes interviewées, le Programme est économique, en ce sens que son administration représente moins d'un équivalent temps plein, mais son efficience pourrait être améliorée. L'analyse documentaire et les entrevues ont révélé que, depuis 2011, le Secrétariat a renouvelé sa contribution au Conseil tous les ans, plutôt que sur une base pluriannuelle. Le renouvellement annuel est manifestement moins efficient qu'un renouvellement tous les trois ans ou même à des intervalles plus longs. Réduire la fréquence du renouvellement de la contribution permettrait au programme de réaliser des gains d'efficience. En outre, les données administratives montrent que des retards dans l'approbation du Programme se sont traduits par des retards dans le versement de la contribution.

Économie du Conseil

L'analyse documentaire et les entrevues indiquent que le Conseil est administré de manière économique, pour les raisons suivantes :

- Depuis 2012, le conseil d'administration a tenu trois de ses quatre réunions en Amérique du Nord (dont au moins deux à Toronto) afin de minimiser les frais de déplacement de la plupart de ses membres.

- La Fédération partage un certain nombre de services avec le Conseil, notamment en matière de ressources humaines et de communication.

- Les membres du conseil d'administration y consacrent leur temps de manière bénévole. Cependant, le poste de président du conseil d'administration sera rémunéré à partir de 2016, car ce poste deviendra pratiquement un rôle à temps pleinVoir la note de bas de page 13 . Le Conseil explique que le niveau d'adoption de ces normes et la demande accrue auprès du Conseil, à titre d'organisme de normalisation pour le secteur public, ont mené le Conseil à prendre la décision de nommer le poste de président en tant que position rémunéréeVoir la note de bas de page 14.

- CPA Canada fournit des contributions en nature au Conseil en partageant ses bureaux avec ce dernier.

Faits saillants financiers

Selon les états financiers de la Fédération, le budget du Conseil s'est élevé à 2,0 millions USD en 2014. De cette somme, 200 000 CAD (approximativement 179 935 USD selon les taux de change en vigueur au moment des versements trimestriels) constituait la contribution du Secrétariat qui était versée sous la forme de paiements trimestriels d'un montant approximatif de 50 000 CAD.

Les états financiers montrent qu'environ 70 p. 100 du financement du Conseil vient de la Fédération (sous la forme de droits d'adhésion, de la vente de produits et de la contribution du Forum of Firms and Transnational Auditors Committee) et qu'environ 30 p. 100 de celui-ci provient des donateurs.

Le financement versé par le Secrétariat, qui représente près de 10 p. 100 du budget global du Conseil ou plus de 25 p. 100 du financement consenti par les donateurs, est demeuré stable depuis 2010. Selon toutes les personnes interviewées, la contribution du Secrétariat demeure vitale pour le Conseil. Le financement demeure toutefois un défi pour le Conseil dans ses efforts de mener à bien ses activités et ses projets. Les données montrent une diminution du financement des donateurs depuis 2008 et une augmentation correspondante du ratio du financement assuré par la Fédération.

Tableau 2. Budget du Conseil (USD)Voir la note de bas de page 15

| 2008 | 2010 | 2012 | 2014 | |

|---|---|---|---|---|

| Budget (recette) | 1 514 015 | 1 845 757 | 2 229 760 | 2 007 617 |

| Financement consenti par les donateurs | 744 375 | 779 056 | 772 094 | 636 507 |

| Ratio (Fédération/ donateurs) | 50/50 | 60/40 | 65/35 | 70/30 |

Source: Fédération internationale des comptables

Les états financiers montrent aussi que, depuis 2010, les ressources provenant des sources canadiennes combinées (Secrétariat et CPA Canada) ont représenté approximativement 20 p. 100 du budget annuel du Conseil, ou 50 p. 100 du financement consenti par les donateurs. Parmi les autres donateurs, mentionnons la Banque mondiale, la Banque asiatique de développement et le gouvernement de la Nouvelle-Zélande.

Tableau 3. Financement du Conseil qui provient de donateurs (USD)Voir la note de bas de page 16

| Donateurs | 2010 | 2012 | 2014 |

|---|---|---|---|

| Banque asiatique de développement | 0 | 100 000 | 100 000 |

| Banque mondiale | 250 000 | 187 000 | 90 000 |

| CPA Canada | 178 260 | 171 460 | 181 390 |

| Global Accounting Alliance | 0 | 100 000 | 0 |

| Secrétariat | 195 431 (C$200 000) |

195 875 (C$200 000) |

179 935 (C$200 000) |

| Nouvelle-Zélande | 35 523 | 61 441 | 85 182 |

| Nations Unies | 100 000 | 0 | 0 |

Conclusion et recommandations

Conclusion

L'évaluation a permis de conclure que le Programme de contribution demeure pertinent et qu'il atteint les résultats prévus, mais que son efficience pourrait être accrue. Elle a également montré que le Programme soutient la réalisation des résultats prévus du Conseil.

Les questions suivantes ont toutefois été soulevées dans le cadre de l'évaluation :

- Sur quelle base le montant de la contribution que le Secrétariat verse au Conseil a-t-il été déterminé, et conviendrait-il de le réexaminer, puisqu'il a été établi il y a maintenant 10 ans?

- Quelles sont les répercussions de l'adoption de la comptabilité d'exercice sur les pays et les organisations?

- Le programme peut-il être plus efficient en fournissant une somme forfaitaire plutôt que d'émettre des paiements trimestriels?

Recommandation 1

Il est recommandé que le BCG continu de renouveler l'entente de contribution sur une base pluriannuelle pour en accroître l'efficience.

Recommandation 2

Il est recommandé que le BCG révise le modèle logique actuel pour clarifier les résultats attendus et élaborer des indicateurs de rendement à leur égard.

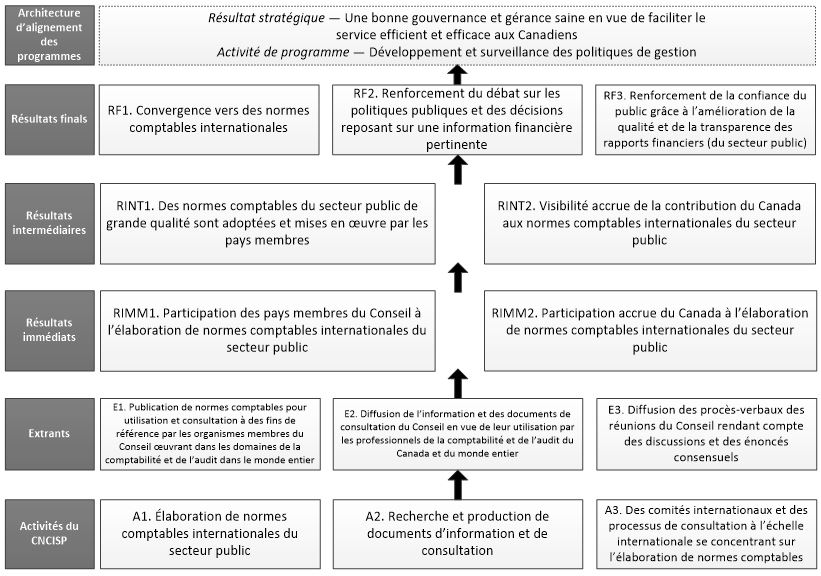

Annexe A : Modèle logique

Le modèle logique présente les activités et les extrants ainsi que les résultats immédiats, les résultats intermédiaires et les résultats finals du Programme de contribution au Conseil.

Figure 1 - Version textuelle

Le graphique présente le modèle logique du Programme de contribution au Conseil des normes comptables internationales du secteur public (ci-après : le Programme de contribution au Conseil). Le modèle logique montre que le résultat stratégique du SCT est « Une bonne gouvernance et gérance saine en vue de faciliter le service efficient et efficace aux Canadiens ». Parmi l'architecture d'alignement des programmes, le programme de contribution au Conseil relève de l'activité de programme « Développement et surveillance des politiques de gestion ».

Les résultats finals du programme de contribution sont « Convergence vers des normes comptables internationales », « Renforcement du débats sur les politiques publiques et des décisions reposant sur une information financière pertinente » et « Renforcement de la confiance du public grâce à l'amélioration de la qualité été de la transparence des rapports financiers (du secteur public) ».

On compte deux résultats intermédiaires qui visent à contribuer aux résultats finals. Ils sont présentés de la façon suivante « Des normes comptables du secteur public de grande qualité sont adoptées et mises en œuvre par les pays membres » et « Visibilité accrue de la contribution du Canada aux normes comptables internationales du secteur public ».

Le programme de contribution comprend deux résultats immédiats qui visent à contribuer aux résultats intermédiaires. Ils sont présentés de la façon suivante « Participation des pays membres du Conseil à l'élaboration de normes comptables internationales du secteur public » et « Participation accrue du Canada à l'élaboration de normes comptables internationales du secteur public ».

Le Programme de contribution comprend trois extrants qui visent à mener à l'atteinte des résultats immédiats. Le premier extrant est « Publication de normes comptables pour utilisation et consultation à des fins de référence par les organismes membres du Conseil oeuvrant dans les domaines de la comptabilité et de l'audit dans le monde entier ». Le second est « Diffusion de l'information et des documents de consultation du Conseil en vue de leur utilisation par les professionnels de la comptabilité et de l'audit du Canada et du monde entier ». Le dernier extrant est « Diffusion des procès-verbaux des réunions du Conseil rendant compte des discussions et des énoncés consensuels ».

Trois activités visent à mener les trois extrants. Ces activités sont « Élaboration de normes comptables internationales du secteur public », « Recherche et production de documents d'information et de consultation » et « Des comités internationaux et des processus de consultation à l'échelle internationale se concentrant sur l'élaboration de normes comptables ».

Annexe B : Approche méthodologique

L'évaluation du Programme de contribution au Conseil des normes comptables internationales du secteur public (le Conseil) a porté sur cinq questions d'évaluation afin de mesurer la pertinence et le rendement du programme.

| Questions fondamentales | Questions d'évaluation | |

|---|---|---|

| Pertinence | ||

Besoin continu du Programme |

|

|

Conformité aux priorités du gouvernement |

|

|

Harmonisation avec les rôles et les responsabilités du gouvernement fédéral |

||

| Rendement | ||

Réalisation des résultats escomptés |

|

|

Démonstration d'efficacité et d'économie |

|

|

L'évaluation s'est également appuyée sur des données provenant des trois sources suivantes entre juin 2015 et juillet 2015.

Analyse documentaire

Une analyse de divers documents a été menée, l'intention étant de mieux comprendre les répercussions du Programme de contribution. Les évaluateurs ont examiné des documents importants du gouvernement, des ministères, du Programme, de la Fédération internationale des comptables (p. ex. les rapports annuels, les états financiers, le plan stratégique); des documents du Conseil (p. ex. les procès verbaux de réunion, les exposés préliminaires à des fins de sondage, les Normes et les plans de travail); et d'autres documents pertinents (p. ex. une étude sur la viabilité des Normes et leur incidence).

Entrevues en groupe

L'équipe d'évaluation a mené des entrevues en groupe auprès de 10 répondants de premier plan. L'équipe a constitué six groupes d'entrevue et a réparti les répondants en quatre catégories : gestionnaires de programme; membres de la Fédération internationale des comptables; membres du Conseil; et intervenants canadiens. Les entrevues étaient semi structurées, avec des questions ouvertes qui permettaient aux personnes travaillant dans des secteurs semblables de renchérir sur leurs observations mutuelles. Les personnes interviewées ont aussi validé les notes des entrevues pour en assurer la qualité.

Analyse de données administratives

Des données administratives ont été fournies par la Fédération internationale des comptables (des données financières) et par le Conseil des normes comptables internationales du secteur public (le taux d'adoption des normes), ce qui a réduit le temps à consacrer à la collecte de données. L'équipe d'évaluation a profité de l'analyse documentaire et des entrevues pour valider ces données.

Annexe C : Réponse et plan d'action de la direction

La Division de la politique comptable de rapports et de gouvernement a examiné l'évaluation et a fourni les commentaires suivants sur les recommandations du rapport.

| Recommandations | Mesures proposées | Date de début | Date d'achèvement | Bureau de premier intérêt |

|---|---|---|---|---|

Recommandation 1 Il est recommandé que le BCG continue de renouveler l'entente de contribution sur une base pluriannuelle pour en accroître l'efficience. |

Aucune action nécessaire - L'approbation afin de renouveler cette entente de contribution a été donnée en juillet 2015 par le Président du Conseil du Trésor pour 5 ans, de 2015-2016 à 2020-2021. |

N/A | N/A | BCG |

Recommandation 2 Il est recommandé que le BCG révise le modèle logique actuel pour clarifier les résultats attendus et élaborer des indicateurs de rendement à leur égard. |

Nous sommes en accord avec la recommandation. Le BCG révisera le modèle logique et développera des indicateurs de performance sur les résultats. |

BCG |

Détails de la page

- Date de modification :