Rapport financier trimestriel du Secrétariat du Conseil du Trésor du Canada pour le trimestre terminé le 30 juin 2014

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Table des matières

- 1. Introduction

- 2. Faits saillants des résultats financiers trimestriels et cumulatifs

- 3. Facteurs de risque et d'incertitude

- 4. Changements importants quant au fonctionnement, au personnel et aux programmes

- 5. Mise en œuvre du Plan d'action économique de 2012 (budget 2012)

- 6. Approbation par les cadres dirigeants

- Appendice

1. Introduction

Le présent rapport trimestriel a été préparé par la direction comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP) et selon les modalités prescrites par le Conseil du Trésor (CT). Ce rapport trimestriel doit être lu en parallèle avec le Budget principal des dépenses et le budget supplémentaire des dépenses A ainsi qu’avec le Plan d’action économique du Canada 2012 (Budget 2012), le Plan d’action économique du Canada 2013 (Budget 2013) et le Plan d’action économique du Canada 2014 (Budget 2014).

On peut trouver une description sommaire des activités de programme du Secrétariat du Conseil du Trésor du Canada (le Secrétariat) dans la Partie II du Budget principal des dépenses.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen indépendant.

1.1 Méthode de la présentation

Ce rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du Secrétariat accordées par le Parlement et utilisées par le Ministère, de manière cohérente avec le Budget principal des dépenses et le Budget supplémentaire des dépenses A, pour l’exercice 2014-2015. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le Parlement doit donner son approbation avant que le gouvernement ne puisse dépenser les fonds. Les approbations prennent la forme de limites approuvées une fois l’an dans le cadre de lois de crédits ou de mesures législatives portant sur les autorisations de dépenses à usage particulier prévues par la loi.

Le Ministère applique la méthode de la comptabilité d’exercice intégrale pour préparer et présenter ses états financiers annuels qui font partie du processus de rapport ministériel sur le rendement. Cependant, les autorisations de dépenses affectées par le Parlement sont toujours comptabilisées selon une méthode axée sur les dépenses.

1.2 Structure financière du Secrétariat

Le Secrétariat gère les dépenses ministérielles et à l’échelle du gouvernement. Ses recettes et ses dépenses de fonctionnement sont gérées en vertu du crédit 1, Dépenses de programme.

Les dépenses à l’échelle du gouvernement sont gérées dans le cadre des sept crédits différents suivants:

- le Crédit 5, Éventualités du gouvernement, assure au gouvernement une marge de manœuvre suffisante pour faire face à des dépenses urgentes ou imprévues lorsqu’il existe un besoin de trésorerie valable avant la période d’octroi des crédits;

- le Crédit 10, Initiatives pangouvernementales, permet d’ajuster d’autres crédits pour appuyer la mise en œuvre d’initiatives de gestion stratégiques dans la fonction publique;

- le Crédit 15, Rajustements de la rémunération, s’ajoute à d’autres crédits d’autres ministères et organismes gouvernementaux qui doivent être augmentés en totalité ou en partie en raison de rajustements intervenant dans les conditions de service ou d’emploi dans l’administration publique fédérale, ce qui comprend les membres de la Gendarmerie royale du Canada et des Forces canadiennes, les personnes nommées par le gouverneur en conseil et les sociétés d’État au sens de l’article 83 de la LGFP;

- le Crédit 20, Assurances de la fonction publique, permet de couvrir les revenus et les dépenses liés au rôle du SCT à titre d’employeur de l’administration publique centrale. Il s’agit entre autres des recettes et des dépenses pour le Régime de soins de santé de la fonction publique, le Régime de soins dentaires de la fonction publique, l’assurance-invalidité, les paiements des charges sociales provinciales (Manitoba, Terre-Neuve-et-Labrador, Ontario et Québec) et d’autres programmes;

- le Crédit 25, Report du budget de fonctionnement, permet d’ajuster d’autres crédits en autorisant le report de fonds de fonctionnement inutilisés au cours de l’exercice précédent;

- le Crédit 30, Besoins en matière de rémunération, vient combler les insuffisances de fonds des ministères et organismes liées aux exigences légales du gouvernement à titre d’employeur telles que les prestations parentales et les indemnités de départ; et

- le Crédit 33, Report du budget des dépenses en capital, s’ajoute à d’autres crédits dans le cas du report de fonds inutilisés d’une dépense en immobilisations de l’exercice précédent. Ce crédit a été créé en 2011-2012.

À l’exception du Crédit 20, ces crédits sont approuvés par le Parlement pour un transfert de fonds éventuel à d’autres ministères gouvernementaux lorsque certains critères sont satisfaits. Le Secrétariat n’engage pas de revenus ou de dépenses liés à ces crédits; par conséquent, ils n’apparaissent ni dans l’état des autorisations ni dans le tableau des prévisions de dépenses.

Le Secrétariat engage aussi des coûts en vertu des montants des autorisations législatives, autant pour les paiements ministériels que pangouvernementaux versés en vertu d’une loi approuvée précédemment par le Parlement et qui ne font pas partie des projets de loi de crédits annuels. Ces dépenses reflètent dans une plus grande mesure la part de l’employeur pour les régimes de pension de la fonction publique, les régimes de pensions Canada/Québec, les primes d’assurance-emploi et le Compte de prestations de décès de la fonction publique. Ces dépenses sont aussi imputées initialement aux comptes du Secrétariat, mais sont par la suite attribuées au crédit législatif du régime de prestations aux employés de chaque ministère et organisme, y compris le Secrétariat.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

Cette section met en lumière les points significatifs qui ont contribué à l’augmentation ou à la diminution nette des autorisations disponibles pour l’année et des dépenses réelles pour le trimestre ayant pris fin le 30 juin 2014.

État des autorisations – Crédit 1, Dépenses de programme

Les dépenses de programme ont augmenté de 94,9 millions de dollars, soit 44 %, entre 2013-2014 et 2014-2015. Cela s’explique surtout par l’effet net des facteurs présentés ci-après :

- Augmentations totales de 107,7 millions du financement en 2014-2015 en ce qui a trait aux annonces budgétaires, aux initiatives clés, et à d’autres récentes approbations, y compris :

- 74,9 millions pour un règlement à l’amiable;

- 28,2 millions pour le Renouvellement de l’espace de travail, le Programme de classification, la Stratégie de mieux-être au travail et de productivité (Budget 2014), et le Programme d’apprentissage mixte;

- 3,1 millions pour l’Initiative de renouvellement du Web (Budget 2013);

- 1,1 million pour la rémunération additionnelle associée aux conventions collectives signées récemment;

- d’autres augmentations totalisant 0,4 million de dollars.

- Ces augmentations ont été compensées par des une diminution du financement de 12,8 millions, à savoir :

- 7,6 millions de dollars de compressions dans le cadre du Plan d’action économique de 2012;

- 4,3 millions de réduction relativement au financement de la modernisation des systèmes et des données de ressources humaines dans les ministères et les organismes (3,5 millions) et au titre du Projet de renouvellement de l’espace de travail au Secrétariat (0,8 million);

- 0,5 million transféré à Services partagés Canada au titre de l’Initiative des appareils technologiques en milieu de travail (Budget 2013);

- autres réductions diverses totalisant 0,4 million de dollars.

Les dépenses du crédit 1 au 30 juin 2014 ont diminué d’environ 0,4 million de dollars ou 0,8 %) par rapport à la même période en 2013-2014. En voici le détail :

- 4,7 millions au titre du personnel, principalement attribuable à des paiements ponctuels d’indemnités de départ;

- 2,4 millions en raison d’écarts de calendrier au titre des subventions et des paiements;

- 0,3 million lié au règlement des réclamations déposées contre l’État.

Le tout est compensé par des augmentations à savoir :

- 5,9 millions en frais de personnel attribuable à un paiement transitoire ponctuel au titre de la mise en œuvre de paiements de salaires en arriéré par le gouvernement du Canada;

- 1,1 million au titre des activités de transformation de la gestion financière, des investissements ministériels et de l’Initiative de renouvellement du Web.

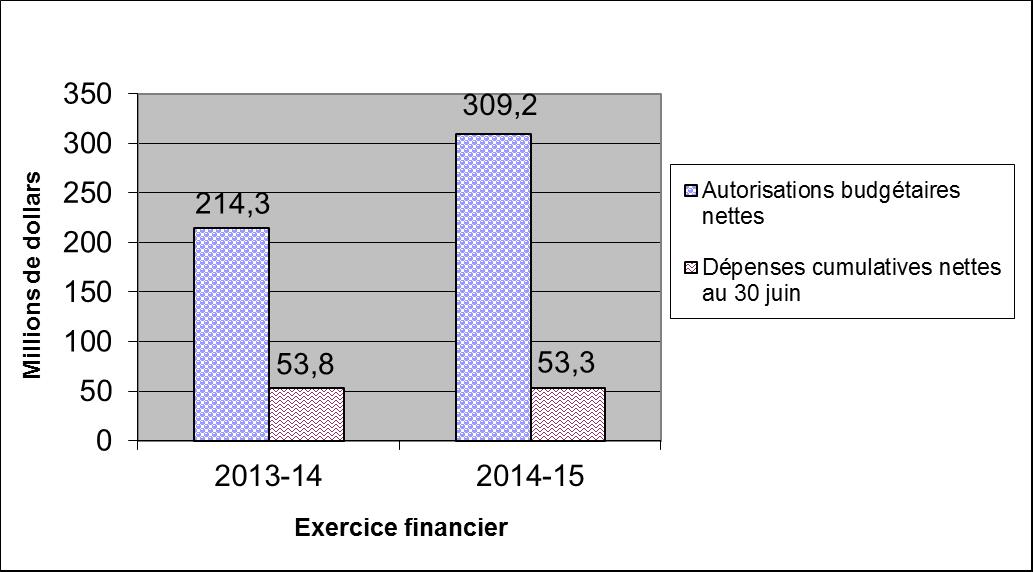

Le graphique 1 décrit les autorisations budgétaires nettes pour le crédit 1, Dépenses de programme, qui représentent les ressources qui peuvent être utilisées pour l’année (barre bleue) ainsi que les dépenses depuis le début de l’exercice (barre rouge).

Graphique 1 : Comparaison des autorisations budgétaires nettes et des dépenses pour le crédit 1, au 30juin des exercices 2013-2014 et 2014-2015

| Crédit 1 (en millions de dollars) | 2013-2014 | 2014-2015 |

|---|---|---|

| Autorisations budgétaires nettes | 214,3 | 309,2 |

| Dépenses cumulatives au 30 juin | 53,8 | 53,3 |

État des autorisations – Crédit 20, Assurance de la fonction publique

Les paiements d’assurance de la fonction publique englobent la part de l’employeur au Régime de soins de santé de la fonction publique (RSSFP), le plus grand régime du genre au Canada, ainsi que d’autres régimes de prestations et des charges sociales des provinces.

Les autorisations liées au crédit 20 ont connu une légère diminution de 7,3 millions de dollars, ou 0,3 %, entre l'exercice 2013-2014 et l'exercice 2014-2015, principalement en raison de l’examen stratégique de 2008.

Les dépenses nettes liées au crédit 20 ont augmenté de 37,2 millions de dollars (soit 7,1 %) par rapport à la même période en 2013-2014, sous l’effet des augmentations suivantes :

- 23,7 millions attribuable à des écarts de calendrier;

- 14,2 millions attribuable au Régime de soins de santé de la fonction publique. Ces résultats sont conformes aux augmentations prévues du nombre de participants et des taux d’utilisation.

Ces augmentations sont compensées par ce qui suit :

- Diminutions diverses de 0,7 million.

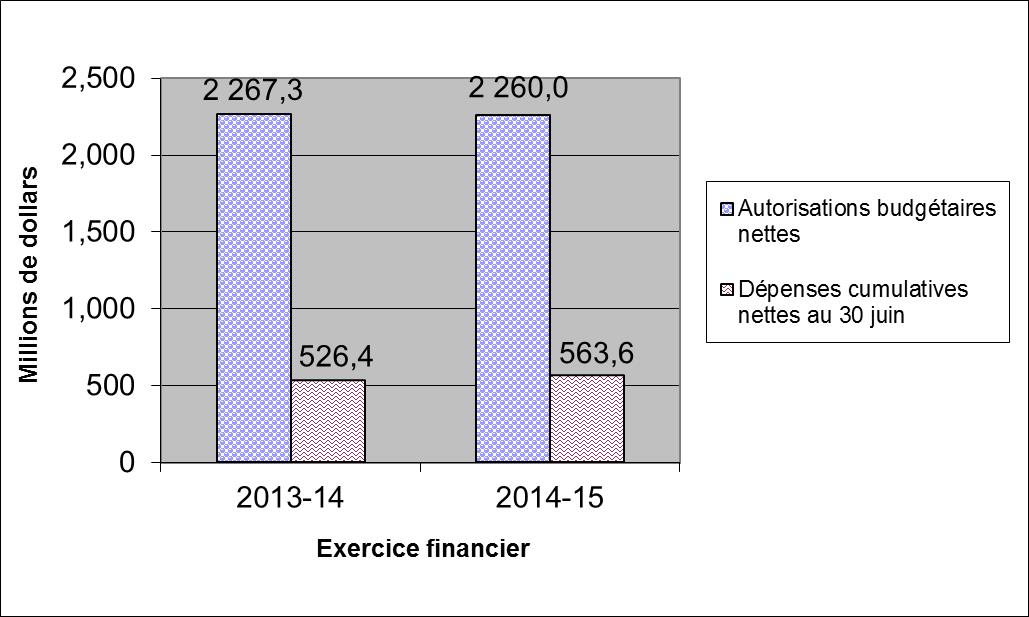

Le graphique 2 décrit les autorisations budgétaires nettes en vertu du crédit 20, Assurance de la fonction publique, qui représentent les ressources pouvant être utilisées pour l’année (barre bleue), ainsi que les dépenses nettes depuis le début de l’exercice (barre rouge)

Graphique 2 : Comparaison des autorisations budgétaires nettes et des dépenses pour le crédit 20 au 30 juin des exercices 2013-2014 et 2014-2015

| Crédit 20 (en millions de dollars) | 2013-2014 | 2014-2015 |

|---|---|---|

| Autorisations budgétaires nettes | 2 267,3 | 2 260,0 |

| Dépenses cumulatives au 30 juin | 526,4 | 563,6 |

État des autorisations – Autorisations législatives

Les autorisations législatives, qui rendent compte de la part qu’assume le Secrétariat en ce qui touche les pensions et les avantages connexes ont augmenté de 442,4 millions de dollars par rapport à la même période en 2013-2014. Cette augmentation est due à l’ajout d’un poste législatif individuel au titre des cotisations de l’employeur faites en vertu de la Loi sur la pension sur la fonction publique (LPFP), compensée par une réduction des cotisations versées aux régimes d’avantages sociaux des employés. Dans une récente évaluation du Régime de pension de la fonction publique, on a relevé la nécessité d’un financement additionnel de 443 millions de dollars pour remédier aux déficits actuariels du Régime. Ce financement est requis pour une période de 13 ans à compter de 2012-2013. La prochaine évaluation actuarielle triennale pourrait cependant changer la donne pour 2015-2016 et au-delà.

Les dépenses du Secrétariat en vertu d’autorisations législatives ont un important solde créditeur à la fin du premier trimestre des deux exercices. Cette situation est causée par l’écart temporel des paiements de transfert à TPSGC principalement liés aux cotisations de l’employeur faites en vertu de la LPFP, et elle ne rend compte d’aucune diminution annuelle prévue. Le Secrétariat reçoit les cotisations des employés aux paiements de pension des ministères et organismes gouvernementaux, puis il les transfère à TPSGC pour qu’il finance le Régime de pension de la fonction publique. L’effet net sur les états financiers du Secrétariat sera nul à la fin de l'exercice.

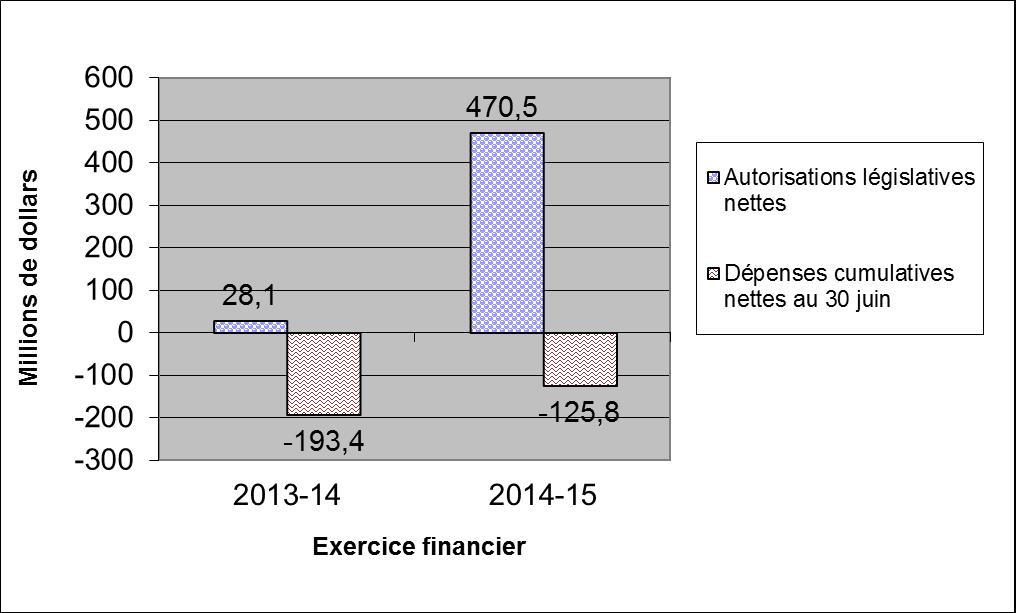

Le graphique 3 décrit les autorisations législatives nettes (barre bleue) ainsi que les dépenses réelles nettes (barre rouge) pour les autorisations législatives du Secrétariat.

Graphique 3: Comparaison des autorisations législatives nettes et des dépenses pour les autorisations législatives, au 30 juin des exercices 2013-2014 et 2014-2015

| Autorisations législatives (en millions de dollars) | 2013-2014 | 2014-2015 |

|---|---|---|

| Autorisations législatives nettes | 28.1 | 470.5 |

| Dépenses cumulatives au 30 juin | -193.4 | -125.8 |

État des dépenses budgétaires ministérielles par article courant de dépenses

La présente section porte sur les variations des dépenses pour les crédits 1 et 20, et les autorisations législatives par article courant de dépenses pour expliquer les écarts dans les tendances des dépenses par rapport au même trimestre de l’exercice précédent.

Les dépenses cumulatives en matière de personnel ont augmenté de 78,8 millions de dollars en raison d'une augmentation de 67,6 millions de dollars des autorisations législatives, d’une augmentation de 16 millions liée au crédit 20, et d'une augmentation de 4,7 millions de dollars liée au crédit 1.

- L'augmentation de 67,6 millions de dollars des dépenses législatives se détaille comme suit :

- diminution de 63,3 millions de dollars des recouvrements auprès des autres ministères et organismes en raison d’écarts du calendrier;

- augmentation de 4,3 millions de dollars des cotisations au régime de pension pour les périodes de congé non payé, les cotisations liées au rachat de service, les cotisations pour les employés réguliers et les nouvelles cotisations depuis janvier 2014.

- L’augmentation de 16 millions au titre du crédit 20, dépenses en personnel, est principalement attribuable à une augmentation du Régime de soins de santé de la fonction publique.

- La diminution de 4,7 millions au titre des dépenses en personnel sous le crédit 1 est principalement attribuable à une réduction des paiements ponctuels d’indemnités de départ au premier trimestre de 2014-2015, en comparaison du même trimestre en 2013-2014.

Les dépenses cumulatives au titre des autres subventions et paiements ont augmenté de 3,2 millions de dollars. Cela est surtout attribuable à des paiements de transition de 5,9 millions de dollars pour la mise en œuvre de paiements de salaires en arriéré du gouvernement du Canada, compensés par une réduction de 2,7 millions attribuable à des écarts de calendrier et au règlement des réclamations déposées contre l’État.

Les revenus cumulatifs au titre de l’assurance de la fonction publique ont diminué de 21,4 millions de dollars, principalement en raison d’une réduction des revenus du Régime de soins de santé de la fonction publique, du Régime de services dentaires pour les pensionnés, des comptes spéciaux et des fonds renouvelables.

Aucun écart important n’était à signaler en ce qui concerne les autres articles courants.

3. Facteurs de risque et d'incertitude

Le Secrétariat maintient un profil de risque organisationnel qui lui permet de cerner et d’évaluer les risques de haut niveau susceptibles de nuire à la réalisation de ses objectifs et de ses priorités. Comme c’est le cas dans les organisations semblables, certains risques peuvent avoir des répercussions financières s’ils se matérialisent. Des stratégies de réponse ont été élaborées et des mesures ont été mises en place pour réduire au minimum leur probabilité. Par exemple, dans un contexte où le rythme et la complexité des efforts déployés pour normaliser et consolider les systèmes administratifs posent des défis et des risques, le Secrétariat continue de se concentrer pour faire en sorte que les politiques, les cadres, les outils et les directives qui s’imposent sont en place à l’appui d’approches et d’économies opérationnelles plus efficaces dans l’ensemble de l’organisation.

Le Secrétariat doit s’adapter à une marge de manœuvre réduite dans son budget de fonctionnement, au moyen de la réduction des affectations budgétaires aux secteurs, appuyée par une surveillance rigoureuse de la dotation et des dépenses harmonisées à la planification financière et des ressources humaines.

Comme le Régime de soins de santé de la fonction publique dépend de nombreux facteurs, il pourrait y avoir des modifications importantes par rapport au budget établi au cours d'un exercice financier en raison des changements dans l'adhésion au régime, du coût de médicaments et de traitements médicaux, des prestations du régime et de la réglementation provinciale en matière fiscale. Le Secrétariat continue de suivre de près les activités en matière de paiement et les tendances.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

La présente section met en évidence les changements significatifs qui ont eu une incidence sur les dépenses ou les ressources approuvées pour l’exercice ou qui se sont répercutés sur les dépenses réelles pour le trimestre se terminant le 30 juin 2014.

Depuis le dépôt du Budget 2012, l le Secrétariat applique des mesures visant à améliorer l’efficacité et à réduire les dépenses au sein du ministère, dans le cadre des efforts du gouvernement en matière de réduction du déficit.

Ces mesures modifient le fonctionnement du Secrétariat. Le Secrétariat diminue ses coûts de fonctionnement et rajuste l'organisation du travail grâce à différents moyens, notamment le regroupement des services de soutien administratif; le décloisonnement des niveaux de gestion; l’utilisation accrue des délégations fondées sur les risques chez les ministres et au sein des ministères; l’utilisation accrue de l'expertise et de l'expérience des ministères afin d'orienter, d'appliquer et de surveiller des politiques; l’utilisation accrue et le regroupement des données et des publications électroniques.

Pour réaliser des économies permanentes, le Secrétariat a éliminé 178 postes dans l'ensemble du ministère. À la suite des départs à la retraite, des départs du Secrétariat ou de la réorganisation du travail, le Secrétariat a efficacement géré les postes vacants pour réduire le nombre d'employés pouvant être touchés.

5. Mise en œuvre du Plan d'action économique de 2012 (budget 2012)

La présente section donne un aperçu des mesures d’économie annoncées dans le budget qui sont mises en application afin de réorienter l’appareil public et les programmes publics, de faciliter les rapports des Canadiens et des entreprises avec l’administration publique ainsi que de moderniser et de rationaliser les services administratifs.

Le Secrétariat a entièrement réalisé ses objectifs d’économies du budget 2012, soit 23,6 millions de dollars en 2014-2015, en mettant en œuvre des mesures d’efficacité et des programmes de réduction qui ont permis d’assurer l’harmonisation entre les ressources et son mandat central, de transformer les processus internes, et de simplifier et de focaliser les opérations internes. Ces changements aideront le Secrétariat à se concentrer sur la promotion de l’excellence en matière de gestion ainsi que sur la responsabilisation dans l’ensemble de l’administration publique.

Au cours de la première année de mise en œuvre, les niveaux de référence du Secrétariat ont été réduits d’environ 7,6 millions de dollars. Plus particulièrement, des économies ont été réalisées en 2012-2013 en éliminant le Cadre de gestion des ressources humaines de la vérification interne (3,2 millions de dollars, incluant les RASE), l’Initiative sur l’interopérabilité et la gérance des finances (1,6 million de dollars) et en réduisant le financement de l’Initiative de logiciel de gestion de la vérification ministérielle (ILGVM) (2,1 millions de dollars) ainsi que grâce à d’autres économies. Ces économies ont grimpé à 15,1 millions de dollars en 2013-2014, de sorte que les économies permanentes se chiffreront à 23,6 millions à compter de 2014-2015.

On observe un écart de 7,6 millions de dollars des autorisations du Secrétariat entre le premier trimestre de l’exercice 2013-2014 et le premier trimestre de 2014-2015 au chapitre des initiatives prévues dans le Budget 2012.

Le financement de certaines initiatives dont les objectifs de projet ont été réalisés a été aboli en 2014-2015, notamment :

- économies de 2,76 millions de dollars grâce à la normalisation de la prestation de services à l'interne. Voici des améliorations apportées aux services : regroupement des services de publication; transition vers un seul logiciel financier; normalisation des outils de travail, y compris des imprimantes, des scanneurs et des photocopieurs; application des normes de service en matière de ressources humaines; diminution des services de communication internes.

- économies de 3,0 millions de dollars liées à l'élimination des tâches redondantes grâce à la rationalisation d'une variété de fonctions administratives et organisationnelles; à la centralisation des processus en matière de gestion des ressources humaines, de gestion des dépenses et de soutien administratif; ainsi qu’à la réduction du nombre de cadres de direction dans l’ensemble du Secrétariat, ce qui a diminué les coûts indirects de la direction et de ses équipes de soutien administratif.

- économies de 1,11 million de dollars grâce à la transformation de la gestion de l'information et de la technologie de l'information (GITI) dans l'ensemble du gouvernement axée sur la gérance, les politiques et les initiatives horizontales de GITI ayant une incidence dans tout le gouvernement.

- économies de 0,48 million de dollars grâce à la modernisation des méthodes utilisées pour apporter un soutien stratégique et pour conseiller les ministères et les organismes, à l'exploitation des réseaux communautaires déjà en place et à l'utilisation plus systématique d'outils de collaboration Web 2.0 facilement accessibles.

- économies de 0,23 million de dollars grâce à la transformation du soutien stratégique offert aux ministères et aux ministres du Conseil du Trésor par les moyens suivants : adopter progressivement les rapports électroniques afin de publier les renseignements, pour le Parlement et les Canadiens, de façon plus efficace, efficiente et rapide; rationalisation de la surveillance et de la responsabilisation grâce à la consolidation du Cadre de responsabilisation de gestion et à l'augmentation des pouvoirs des administrateurs généraux.

6. Approbation par les cadres dirigeants

Approuvé par,

Yaprak Baltacıoğlu, Secrétaire

Christine Walker, Dirigeante principale des finances

Ottawa (Canada)

Date :

Appendice

Pour le trimestre terminé le 30 juin 2014

| Exercice 2013-2014 | Exercice 2014-2015 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2014 | Total dépensé durant le trimestre terminé le 30 juin 2013 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2015 | Total dépensé pendant le trimestre terminé le 30 juin 2014 | Total de l'exercice courant utilisé à la fin du trimestre | |

| * Les dépenses à l'échelle du gouvernement incluent le Crédit 20 et Autorisations Législatives (Contributions de l'employeur non affectées et versées en vertu de la LPFP, d'autres lois concernant la retraite et la Loi sur l'assurance-emploi; Versements en vertu de la Loi sur la mise au point des pensions du service public; Versements liés à l'exécution de l'entente sur la parité salariale en vertu de l'article 30 de la Loi sur la responsabilité civile et le contentieux administratif). | ||||||

| Dépenses : | ||||||

|

1 Personnel

|

2 910 192 782 | 460 367 152 | 460 367 152 | 3 353 645 199 | 539 186 255 | 539 186 255 |

|

2 Transport et communications

|

3 183 767 | 233 372 | 233 372 | 2 792 869 | 214 131 | 214 131 |

|

3 Information

|

443 610 | 76 474 | 76 474 | 3 512 178 | 65 464 | 65 464 |

|

4 Services professionnels et spéciaux

|

48 982 173 | 9 885 759 | 9 885 759 | 52 638 932 | 10 352 153 | 10 352 153 |

|

5 Location

|

719 106 | 670 901 | 670 901 | 2 531 740 | 649 981 | 649 981 |

|

6 Services de réparation et d'entretien

|

1 051 628 | 43 283 | 43 283 | 1 365 104 | 77 904 | 77 904 |

|

7 Services publics, fournitures et approvisionnements

|

950 169 | 67 540 | 67 540 | 945 858 | 56 578 | 56 578 |

|

9 Acquisition de machinerie et d'outillage

|

5 608 437 | 375 888 | 375 888 | 4 313 589 | 807 792 | 807 792 |

|

10 Paiements de transfert

|

520 000 | 350 000 | 350 000 | 500 001 | 351 184 | 351 184 |

|

12 Autres subventions et paiements

|

2 716 459 | 4 018 853 | 4 018 853 | 90 638 560 | 7 274 690 | 7 274 690 |

|

Total des dépenses budgétaires brutes

|

2 974 368 131 | 476 089 222 | 476 089 222 | 3 512 884 030 | 559 036 132 | 559 036 132 |

| Moins les revenus affectés aux dépenses : | ||||||

|

Recettes nettes en vertu d'un crédit (RNVC) - Postes gérés centralement

|

-450 980 664 | -89 253 247 | -89 253 247 | -459 001 612 | -67 831 094 | -67 831 094 |

|

Recettes nettes en vertu d'un crédit (RNVC) - Dépenses de programme

|

-13 680 699 | 0 | 0 | -14 141 304 | 0 | 0 |

|

Total des revenus affectés aux dépenses

|

-464 661 363 | -89 253 247 | -89 253 247 | -473 142 916 | -67 831 094 | -67 831 094 |

| Total des dépenses budgétaires nettes | 2 509 706 768 | 386 835 974 | 386 835 974 | 3 039 741 114 | 491 205 038 | 491 205 038 |

| Note 1 | ||||||

| Dépenses à l'échelle du gouvernement incluses précédemment* | ||||||

|

1 Personnel

|

2 717 742 061 | 407 553 266 | 407 553 266 | 3 159 863 009 | 491 273 077 | 491 273 077 |

|

2 Transport et communications

|

0 | 7 348 | 7 348 | 0 | 577 | 577 |

|

4 Services professionnels et spéciaux

|

0 | 6 428 811 | 6 428 811 | 0 | 6 190 926 | 6 190 926 |

|

5 Location

|

0 | 0 | 0 | 0 | 998 | 998 |

|

10 Paiements de transfert

|

520 000 | 350 000 | 350 000 | 500 000 | 351 184 | 351 184 |

|

12 Autres subventions et paiements

|

0 | 960 000 | 960 000 | 1 640 811 | 1 002 167 | 1 002 167 |

| Total | 2 718 262 061 | 415 299 425 | 415 299 425 | 3 162 003 820 | 498 818 929 | 498 818 929 |

| Exercice 2013-2014 | Exercice 2014-2015 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2014 * | Crédits utilisés pour le trimestre terminé le 30 juin 2013 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2015 * | Crédits utilisés pour le trimestre terminé le 30 juin 2014 | Cumul des crédits utilisés à la fin du trimestre | |

| * N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre. | ||||||

| Crédit 1 - Dépenses de programme | 214 344 779 | 53 769 750 | 53 769 750 | 309 224 433 | 53 338 585 | 53 338 585 |

| Crédit 20 - Assurance de la fonction publique | 2 267 261 397 | 526 432 586 | 526 432 586 | 2 260 002 208 | 563 636 582 | 563 636 582 |

| Autorisations légales | ||||||

|

A111 - Président du Conseil du Trésor - Traitement et allocation pour automobile

|

79 102 | 19 675 | 19 675 | 80 300 | 20 075 | 20 075 |

|

A140 - Contributions aux régimes d'avantages sociaux des employés

|

28 001 490 | 7 000 373 | 7 000 373 | 27 434 173 | 6 858 543 | 6 858 543 |

|

A145 - Contributions de l'employeur non affectées et versées en vertu de la LPFP, d'autres lois concernant la retraite et la Loi sur l'assurance-emploi

|

-200 405 740 | -200 405 740 | 443 000 000 | -132 665 198 | -132 665 198 | |

|

A681 - Versements en vertu de la Loi sur la mise au point des pensions du service public

|

20 000 | 0 | 0 | 0 | 0 | 0 |

|

A683 - Versements liés à l'exécution de l'entente sur la parité salariale en vertu de l'article 30 de la Loi sur la responsabilité civile et le contentieux administratif

|

0 | 19 331 | 19 331 | 0 | 16 444 | 16 444 |

| Autorisations législatives totales | 28 100 592 | -193 366 361 | -193 366 361 | 470 514 473 | -125 770 129 | -125 770 129 |

| Autorisations totales | 2 509 706 768 | 386 835 974 | 386 835 974 | 3 039 741 114 | 491 205 038 | 491 205 038 |